COMBINAÇÃO DE NEGÓCIOS COMO FORMA DE … · societária e seus institutos (fusão,...

21

COMBINAÇÃO DE NEGÓCIOS COMO FORMA DE PLANEJAMENTO TRIBUTÁRIO Marcus Vinicius Moreira Zittei, Elizete Maria da Silva Oliveira, Leonardo Fabris Lugoboni (FEA-USP; FECAP; INSPER; ETEC; FURB) Resumo: Este artigo descreve possibilidades de combinação de negócios como forma de planejamento tributário utilizando-se dos procedimentos de reorganização societária como fusão, cisão e incorporação. As empresas brasileiras têm buscado cada vez mais obter uma economia fiscal devido à alta carga tributária que as atinge, essa necessidade de redução dos custos tributários faz com que elas se tornem mais competitivas e conseqüentemente lucrativas. Para que sejam possíveis essas aplicabilidades como forma de planejamento tributário é necessário um conhecimento tanto do conceito quanto da parte prática de cada uma dessas ferramentas e para isso é de suma importância que as áreas envolvidas tenham pleno entendimento para evitar problemas com o fisco. Nesse trabalho foi constatada que existe sim dentro da legalidade da legislação uma forma de se obter um planejamento tributário que vise atender as necessidades da empresa, tornando-a mais competitiva e menos onerosa no que diz respeito a custo tributário, sendo esse através das ferramentas de reestruturação societária como fusão, cisão e incorporação. Foram analisadas a Totvs e Ideiasnet porque realizaram combinação de negócios em 2010. Os dados foram extraídos das demonstrações financeiras publicadas 2009 a 2012, disponíveis em web sites da BM&FBOVESPA. Para utilizar os dados coletados possibilitando a análise e aplicações de testes estatísticos utilizam a correlação de Pearson. Palavras-chaves: Planejamento tributário. Reorganização societária. Impostos. ISSN 1984-9354

Transcript of COMBINAÇÃO DE NEGÓCIOS COMO FORMA DE … · societária e seus institutos (fusão,...

COMBINAÇÃO DE NEGÓCIOS COMO FORMA DE PLANEJAMENTO TRIBUTÁRIO

Marcus Vinicius Moreira Zittei, Elizete Maria da Silva Oliveira, Leonardo Fabris

Lugoboni (FEA-USP; FECAP; INSPER; ETEC; FURB)

Resumo: Este artigo descreve possibilidades de combinação de negócios como forma de planejamento tributário utilizando-se dos procedimentos de reorganização societária como fusão, cisão e incorporação. As empresas brasileiras têm buscado cada vez mais obter uma economia fiscal devido à alta carga tributária que as atinge, essa necessidade de redução dos custos tributários faz com que elas se tornem mais competitivas e conseqüentemente lucrativas. Para que sejam possíveis essas aplicabilidades como forma de planejamento tributário é necessário um conhecimento tanto do conceito quanto da parte prática de cada uma dessas ferramentas e para isso é de suma importância que as áreas envolvidas tenham pleno entendimento para evitar problemas com o fisco. Nesse trabalho foi constatada que existe sim dentro da legalidade da legislação uma forma de se obter um planejamento tributário que vise atender as necessidades da empresa, tornando-a mais competitiva e menos onerosa no que diz respeito a custo tributário, sendo esse através das ferramentas de reestruturação societária como fusão, cisão e incorporação. Foram analisadas a Totvs e Ideiasnet porque realizaram combinação de negócios em 2010. Os dados foram extraídos das demonstrações financeiras publicadas 2009 a 2012, disponíveis em web sites da BM&FBOVESPA. Para utilizar os dados coletados possibilitando a análise e aplicações de testes estatísticos utilizam a correlação de Pearson.

Palavras-chaves: Planejamento tributário. Reorganização societária. Impostos.

ISSN 1984-9354

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

2

1. Introdução

A acirrada concorrência de melhorias de resultados econômico-financeiro tem causado

grandes mudanças em grande parte das empresas de quase todos os setores da atividade

econômica. Isso se dá devido o atual cenário econômico brasileiro. Com a crescente

internacionalização da economia, o aumento do fluxo de capitais e a alta competitividade, as

empresas necessitam ampliar suas operações e investimentos para acompanhar o avanço

tecnológico e expandir os negócios pelo mundo. Parte significativa do crescimento das grandes

companhias se dá por meio de aquisições, incorporações e fusões, operações denominadas

internacionalmente como business combination (CRISTAL, 2009).

No Brasil, com o objetivo de melhorar a relevância, a confiabilidade e a comparabilidade

das informações que uma entidade fornece em suas demonstrações contábeis foi criado o

Pronunciamento Técnico CPC 15 – Combinação de Negócios. O CPC 15 estabelece princípios e

exigências a serem cumpridas nas operações identificadas como combinações de negócios. O

termo combinações de negócios não estava previsto na legislação societária até a criação do CPC

15, a Lei 6404/76 alterada pela Lei 9.457/97 e a CVM, por meio da instrução 319/99(alterada

pelas instruções 320/99 e 349/01) já considerava as combinações de negócios quanto à forma

jurídica.

“Combinações de negócios estão entre as mais relevantes formas de mudança

organizacional, uma vez que é caracterizada pela obtenção de controle por parte de uma empresa

investidora sobre as sociedades investidas ou pela efetiva junção de dois grupos independentes”

(MELO; TINOCO; YOSHITAKE, 2012, p.24).

Segundo Magro e Teló (2011) a utilização de reestruturação societária tem sido uma das

formas encontradas para que as empresas consigam sobreviver no atual mercado nacional e

enfrentar a grande concorrência externa.

Segundo Rodrigues et. al (2012 p.576) “os motivos para a reorganização societária

podem ter vários: ampliação de marcados; proteção de mercados diminuído a concorrência;

garantia de fornecimento de insumos e mercadorias; junção de empresas menores para combater

as grandes, etc.”

As empresas vêm se utilizando dessa ferramenta com a intenção de compensar prejuízos

fiscais com o foco da substituição das operações de aquisição de participação societária pelos

métodos de incorporação e cisão, resultando na dispensa da incidência da tributação quando fala-

se em aquisição que seria de 15% do imposto de renda sobre o ganho obtido com a venda.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

3

Em termos metodológicos, para se comprovar tal hipótese, é necessária primeiramente a

compreensão de alguns conceitos fundamentais, tais como: planejamento tributário, reorganização

societária e seus institutos (fusão, incorporação e cisão).

Segundo Linke (2006, p. 59), “a reestruturação societária pode ser feita de várias

maneiras, tais como: transformação de um tipo de sociedade em outro, fusão, aquisição,

incorporação, cisão e formação de holding”.

Toda empresa que venha querer fazer uma reestruturação societária é necessário ter

profissionais qualificados em diversas áreas tais como: jurídico, tributarista, analista de risco,

formando assim uma equipe com chances de desenvolver uma grande reforma tributaria.

Qual o impacto da combinação de negocios e como utilizar as metodologias de

reestruturação societária como instrumento de planejamento tributário nas empresas no Brasil?

O objetivo desse assunto tratado nesse trabalho é analisar o impacto da Combinação de

Negócios no processo do planejamento tributário na Totvs e Ideiasnet no periodo 2009 a 2012.

Segundo dados da Associação Brasileira das Entidades dos Mercados Financeiros e de

Capitais, o volume de operações de reorganização societaria envolvendo fusões e aquisiçoes de

empresas em 2009, foi de 95, em 2010 passou para 143 empresas e, em 2011 chegou a 179

empresas (ANBIMA, 2011).

2 Referencial Teórico

Segundo Glaser (2010) uma das formas que pode-se adotar o planejamento tributário é

justamente a reorganização societária que é utilizada de diversas formas, propiciando às empresas

uma melhor postura perante o mercado nacional e internacional.

Para Alves apud Ribeiro e Mario (2008, p.115), “planejamento tributário é a atividade

que, feita de maneira exclusivamente preventiva, prevê, coordena e projeta atos e negócios com o

objetivo de determinar qual o meio menos oneroso para a realização destes mesmos atos e

negócios”.

De acordo com Young (2011), o planejamento tributário consiste em observar a

legislação existente e optar, ou não, pela ocorrência do fato gerador. É uma forma de projetar

dados e, assim, determinar resultados, os quais poderão ser acolhidos para serem realizados, ou

não.

2.1 Planejamento Tributário

A elevada carga tributaria no Brasil como a atual, tem levado os contribuintes a buscarem

formas, legalidades dentro da legislação de alcançar o menor custo tributário ou até mesmo a

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

4

eliminação do mesmo. Diante desse cenário as empresas tem se estruturado em termos de

conhecimento da legislação por meios de profissionais altamente qualificados a fim de realizarem

um planejamento tributário adequado dentro do seu nicho de mercado. Sendo assim os gestores

principalmente das grandes empresas que acabam tendo um custo tributário altíssimo e por

consequência disso veem seu ganho financeiro sendo esse o lucro diminuírem a cada ano devido

às constantes mudanças do governo tem trabalhado internamente com outras áreas como fiscal,

suprimento e controladoria procurando meios de diminuir os custos tributários de forma legal que

atenda ao fisco (Alves apud Ribeiro e Mario (2008).

Silva et al. (2004) ensina que a elevada carga tributária não justifica a adoção de formas

indiscriminadas como meio de minimizar o custo tributário. O planejamento tributário será valido

se utilizar estrutura e forma jurídica adequada, normal e tipicamente correspondente aos negócios

e atividade da empresa.

O planejamento tributário é uma ferramenta que pode prorrogar ou até impedir um tributo

que a organização deveria estar pagando ao governo e que devido a estudos desenvolvidos, tal

legalidade faz com que as empresas não precisem desembolsar dinheiro naquele determinado

momento.

Lima e Caminha apud Gubert (2003, p. 4905) define planejamento tributário como o

conjunto de condutas comissivas ou omissivas da pessoa física ou jurídica realizadas antes ou

depois da ocorrência do fato gerador, destinadas a reduzir, mitigar, transferir ou postergar legal e

licitamente os ônus dos tributos.

Schnorrenberger apud Borges (1999, p. 06) salienta que o planejamento tributário é a

prática de ações licitas capazes de excluir, reduzir ou adiar o ônus tributário das empresas. Para o

autor, um planejamento tributário por excelência deve conter quatro verificações, a saber:

a) verificar se a economia de impostos é oriunda de ação ou omissão anterior á concretização da hipótese normativa de incidência; b) Examinar se a economia de impostos é decorrente de ação ou omissão legítima; c) Analisar se a economia de impostos é proveniente de ação realizada por meio de formas de direito privado normais, típicas e adequadas; e d) Investigar se a economia de impostos resultou de ação ou conduta realizada igualmente a suas formalizações nos correspondentes documentos e registros fiscais (MASCARENHAS; LOPES, apud BORGES, 2004, p. 19).

2.2 Combinação de Negócios

A combinação de negócios no Brasil pode ser considerada também como reorganização

societária. As empresas brasileiras utilizam reorganização societária como forma de planejamento

tributário.

Combinação de negócios é uma operação ou outro evento por meio do qual um adquirente obtém o controle de um ou mais negócios, independentemente da forma

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

5

jurídica da operação.De acordo com o mesmo autor negócio é um conjunto integrado de atividades e ativos capaz de ser conduzido e gerenciado para gerar retorno, na forma de dividendos, redução de custos ou outros benefícios econômicos, diretamente a seus investidores ou outros proprietários. (RODRIGUES et.al, 2012 p.580)

“O crescimento de operações de combinação de negócios tem ganhado tamanha

proporção que tanto as normas contábeis brasileiras quanto as normas internacionais possuem

pronunciamentos específicos sobre esses eventos” (CRISTAL, 2009, p.10). No Brasil, foi criado o

Pronunciamento Técnico CPC 15 – Combinação de Negócios.

Segundo Melo et. al apud Hajj (1999) o aumento de operações de combinação de

negócios deve-se à entrada de investimentos internacionais de risco aplicados na compra de

empresas aos efeitos da abertura de mercado que obrigam as empresas a buscarem sócios ou

parceiros com tecnologia ou capital e à ausência de interesse de determinados herdeiros em manter

o controle da empresa.

Segundo Ribeiro, (2007, p. 17) “a utilização de metodologias de transformação societária

tem sido uma das maneiras encontradas para que as empresas consigam sobreviver no atual

mercado nacional e enfrentar a grande concorrência externa.”

A transformação societária é a mudança de sociedade para outra sociedade, dentro da

transformação há também a mudança das características, não altera sua individualidade, não há

alteração da pessoa jurídica, o quadro de societário continua o mesmo podendo ser alterado a

qualquer momento, o patrimônio, os créditos e os débitos continuam sem alteração.

Definindo os tipos de reestruturação, Fabretti (2005 p.151), considera como sendo uma

operação jurídica em que a empresa muda sua forma de sociedade. O autor cita ainda o art. 1.113

do Código Civil que dispõe sobre o ato de reestruturação societária que regula: “O ato de

transformação independe de dissolução ou liquidação da sociedade, e obedecerá aos preceitos

reguladores da constituição e inscrição própria do tipo em que vai converter-se”. O autor explica

que na reestruturação feita através de uma transformação societária ocorrem mudanças apenas na

forma jurídica na organização ou sociedade alterando seu contrato social de Ltda. para sociedade

anônima ou vice-versa respeitando-se os preceitos jurídicos vigentes.

Todo planejamento tributário exige uma mensuração do impacto tanto internamente

como externamente, internamente podem surgir à necessidade de reestruturação de departamentos,

sistemas, capacitação de funcionários, externamente a concorrência e as leis que venham afetar

diretamente seu negócio. Depois de mensuradas todas essas possibilidades os envolvidos no

estudo irão decidir se será necessário ou não há alteração do contrato social, podendo ser criado

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

6

uma nova pessoa jurídica para continuar a operar a empresa. Sendo assim segue os tipos de

transformação: fusão, cisão e incorporação.

2.2.1 Fusão

A fusão constitui negócio plurilateral que tem como finalidade jurídica à integração de

patrimônios societários em uma nova sociedade. Do negócio resulta a extinção de todas as

sociedades fusionadas. A causa da fusão é a intenção dos sócios das sociedades envolvidas de

somarem seus recursos patrimoniais e empresariais por meio desse negócio, que afeta a

personalidade jurídica de ambas. O negócio de fusão acarreta a sucessão a título universal, de

todos os direitos, obrigações e responsabilidades anteriormente assumidas pelas sociedades

fusionadas, a cargo da nova sociedade.

Segundo Rodrigues et. al (2012) a operação de fusão é uma combinação de negócios,

disciplinado pelo Pronunciamento Técnico CPC 15, aprovado pela Resolução CFC nº 1.350/11, ou

seja, obrigatório para todas as entidades.

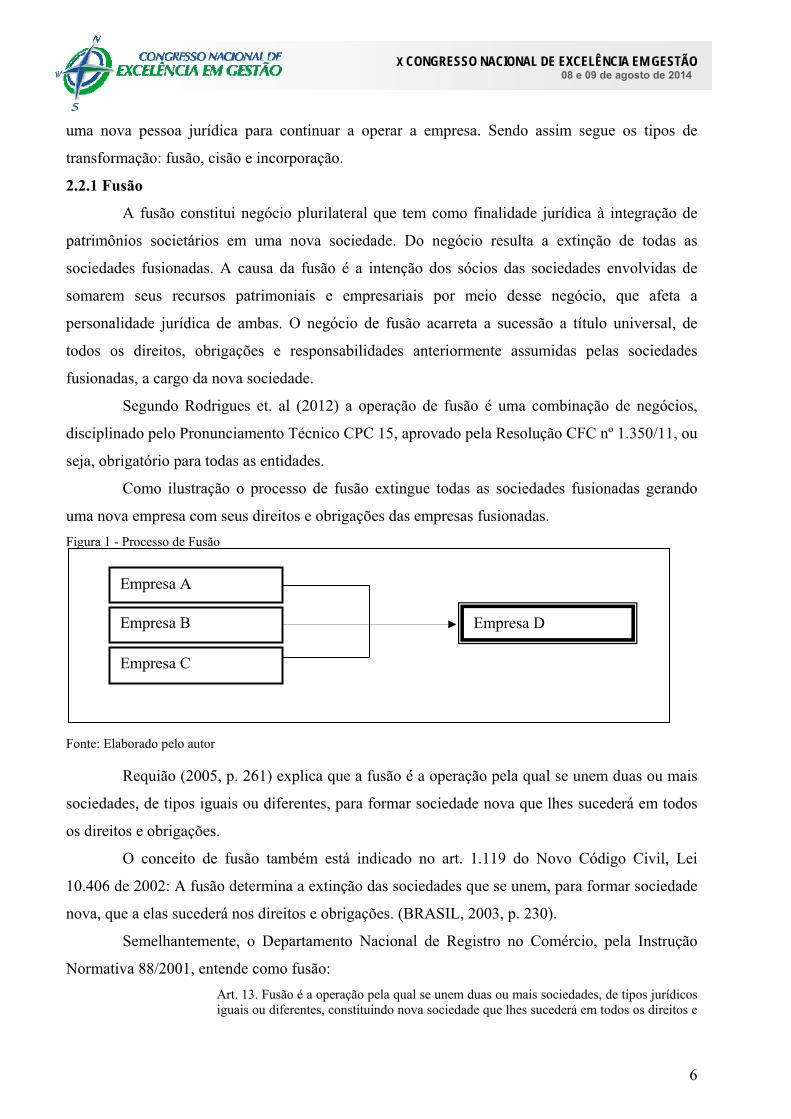

Como ilustração o processo de fusão extingue todas as sociedades fusionadas gerando

uma nova empresa com seus direitos e obrigações das empresas fusionadas.

Figura 1 - Processo de Fusão

Fonte: Elaborado pelo autor

Requião (2005, p. 261) explica que a fusão é a operação pela qual se unem duas ou mais

sociedades, de tipos iguais ou diferentes, para formar sociedade nova que lhes sucederá em todos

os direitos e obrigações.

O conceito de fusão também está indicado no art. 1.119 do Novo Código Civil, Lei

10.406 de 2002: A fusão determina a extinção das sociedades que se unem, para formar sociedade

nova, que a elas sucederá nos direitos e obrigações. (BRASIL, 2003, p. 230).

Semelhantemente, o Departamento Nacional de Registro no Comércio, pela Instrução

Normativa 88/2001, entende como fusão:

Art. 13. Fusão é a operação pela qual se unem duas ou mais sociedades, de tipos jurídicos iguais ou diferentes, constituindo nova sociedade que lhes sucederá em todos os direitos e

Empresa A

Empresa B

Empresa C

Empresa D

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

7

obrigações, deliberada na forma prevista para a alteração dos respectivos estatutos ou contratos sociais (BRASIL, 2000).

A fusão como uma das formas de transformação societária tem algumas particularidades,

a primeira é que a empresa que funda em uma nova empresa não é extinta, mas seus

administradores passam a ter direitos nesse novo patrimônio, esse processo pode chamar de

sucessão universal, sendo a responsabilidade dos sócios ilimitada em suas obrigações contratuais.

Para que haja uma fusão entre sociedades é preciso primeiramente à manifestação de

vontades das sociedades envolvidas, isso se da mediante a assinatura dos documentos preliminares

até que venha concordar com a transformação. Após essa primeira concordância entre as partes o

segundo passo é realizar uma reunião, assembléia para analisarem os contratos de ambas as

empresas e se necessário for alterarem os contratos.

Há várias espécies de sociedades submetidas a regime especial para o caso de fusão: as

empresas estrangeiras somente poderão fazê-lo com autorização do governo, do mesmo modo as

empresas de seguros.

2.2.2 Cisão

De acordo com Rodrigues et. al (2012 p.601) “apesar de não ter sido tratado nos

pronunciamentos técnicos ou interpretações técnicas do Comitê de Pronunciamento Contábil,

entende que as regras aplicadas nas operações de incorporação e fusão não serão usadas nos casos

de cisão parcial ou total para constituição de novas entidades.”

Na cisão total a empresa cindida é extinta, portanto pode-se ter a cisão parcial havendo

acordo entre os sócios. Nesse caso, a empresa cindida continua em atividade com a mesma

denominação social, porém com o patrimônio e capital reduzidos dos valores que foram

transferidos para a outra ou as outras empresas envolvidas na cisão. A cisão, havendo acordo entre

seus acionistas, pode ser considerada parcial, e se houver a extinção de uma delas a cisão será

total.

É interessante ressaltar, ainda, que "havendo cisão com versão de parcela do patrimônio

em sociedade nova, a operação será deliberada pela assembléia geral (no caso de sociedade

anônima); se já existe a sociedade que vai absorver parcela do patrimônio da sociedade cindida,

serão obedecidas às regras da incorporação. Extinguindo-se, com a cisão, a sociedade cindida,

cabe aos administradores das sociedades que absorverem o patrimônio, promoverem o

arquivamento e a publicação dos atos relativos à operação.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

8

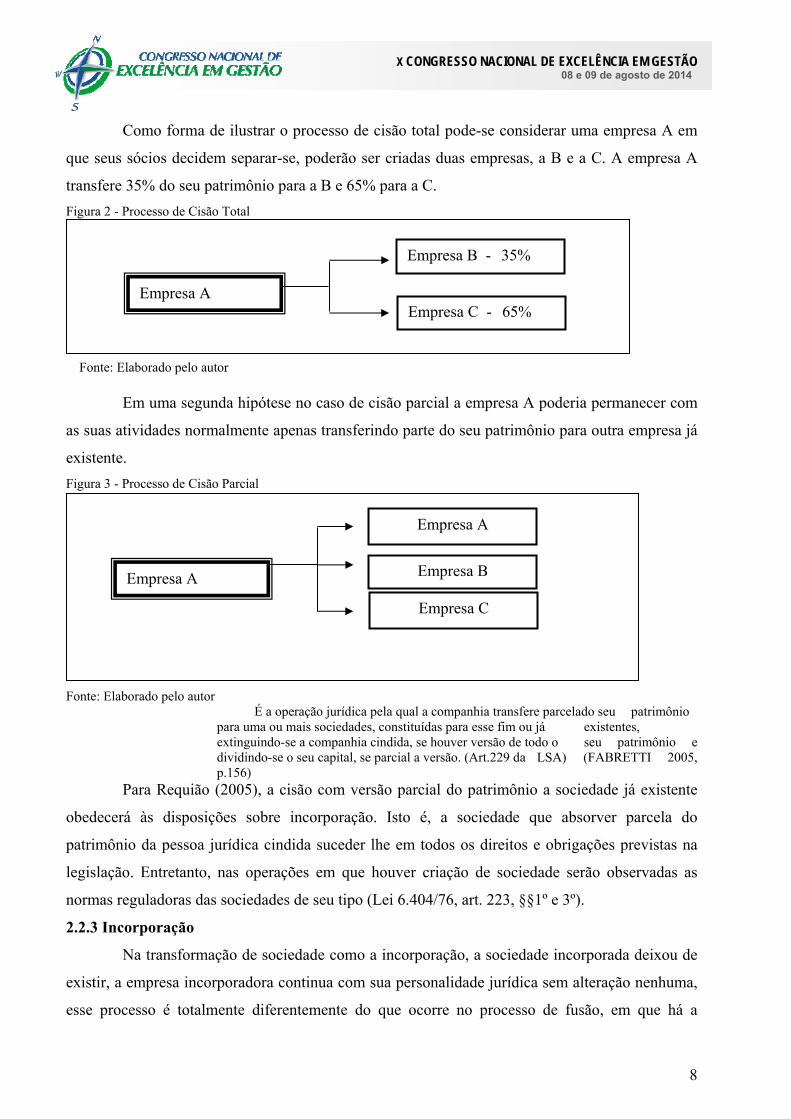

Como forma de ilustrar o processo de cisão total pode-se considerar uma empresa A em

que seus sócios decidem separar-se, poderão ser criadas duas empresas, a B e a C. A empresa A

transfere 35% do seu patrimônio para a B e 65% para a C.

Figura 2 - Processo de Cisão Total

Fonte: Elaborado pelo autor

Em uma segunda hipótese no caso de cisão parcial a empresa A poderia permanecer com

as suas atividades normalmente apenas transferindo parte do seu patrimônio para outra empresa já

existente.

Figura 3 - Processo de Cisão Parcial

Fonte: Elaborado pelo autor

É a operação jurídica pela qual a companhia transfere parcelado seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio e dividindo-se o seu capital, se parcial a versão. (Art.229 da LSA) (FABRETTI 2005, p.156)

Para Requião (2005), a cisão com versão parcial do patrimônio a sociedade já existente

obedecerá às disposições sobre incorporação. Isto é, a sociedade que absorver parcela do

patrimônio da pessoa jurídica cindida suceder lhe em todos os direitos e obrigações previstas na

legislação. Entretanto, nas operações em que houver criação de sociedade serão observadas as

normas reguladoras das sociedades de seu tipo (Lei 6.404/76, art. 223, §§1º e 3º).

2.2.3 Incorporação

Na transformação de sociedade como a incorporação, a sociedade incorporada deixou de

existir, a empresa incorporadora continua com sua personalidade jurídica sem alteração nenhuma,

esse processo é totalmente diferentemente do que ocorre no processo de fusão, em que há a

Empresa A

Empresa A

Empresa B

Empresa C

Empresa A

Empresa B - 35%

Empresa C - 65%

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

9

extinção de todas as pessoas jurídicas participantes do processo, bem como a criação de uma nova

pessoa jurídica que sucede às demais.

Segundo Rodrigues et. al (2012 p.591) “nas operações de incorporação, são utilizadas as

mesmas regras determinadas nas operações de fusão, já que a norma (Pronunciamento Técnico

CPC nº 15) se aplica a ambas operações”.

Para a legislação americana e européia o processo de incorporação que ocorre na

legislação brasileira é considerado um processo de fusão. Na incorporação o patrimônio da ou das

sociedades envolvidas são absorvidos existindo apenas umas pessoas jurídicas, sendo essa nova

pessoa jurídica a soma dos patrimônios que foram envolvidos mais o seu próprio patrimônio.

De acordo com Fabretti (2005) quando ocorre a incorporação uma ou mais sociedades

são “absolvidas pela empresa incorporadora”, isto é, aquele que adquire às demais passa a ser

responsável pelos direitos e obrigações das demais, ressalta também a necessidade dos sócios

aprovarem as bases da operação e a reforma do contrato social ou estatuto ou ainda decidir sobre a

avaliação do patrimônio da sociedade a ser incorporada.

Segundo Silva et al. (2004), o conceito de incorporação utilizado no Brasil difere do

conceito norte-americano e do europeu, que consideram essa operação como um tipo especial de

fusão. Os autores (2004) acrescentam que tanto nos Estados Unidos como na Europa existem

apenas operações de fusão e cisão.

3. Metodologia

3.1 Delineamento da pesquisa

A pesquisa foi realizada através de estudo descritivo e documental e o tratamento dos

dados pelo método quantitativo. Os dados foram extraídos das demostrações financeiras

publicadas 2009 a 2012.

A pesquisa descritiva tem por característica permitir a elaboração de um estudo

proporcionando conhecimento sobre o mesmo, ora proposto, sabendo exatamente o que se

pretende pesquisar para que se possa obter um bom conhecimento sobre o assunto, a fim de

explicar os acontecimentos existentes.

3.2 População e amostra

As empresas foram escolhidas por sua importância no mercado de sua atuação, por

acesso e disponibilidade das informações, portanto uma amostra por conveniência. O universo

dessa pesquisa é de seis empresas do setor tecnologia da informação: Totvs, Ideiasnet, Gama,

Linx, Senior e Telebrás.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

10

Foram objeto das análises as demonstrações contábeis: Notas Explicativas, Balanço

Patrimonial, Demonstração do Valor Agregado e Demonstrativo do Resultado do período de 2009

a 2012.

A amostra escolhida foi das empresas que efetuaram combinação de negócios no período

2010 a 2012 totalizando duas empresas, conforme quadro 1.

Quadro 1 – Empresas escolhidas para análise

ANO EMPRESA SETOR

2010 TOTVS PROGRAMAS E SERVIÇOS

2010 IDEIASNET PROGRAMAS E SERVIÇOS

Fonte: Elaborado pelo autor.

3.3 Coleta e análise dos dados

Para coleta e análise dos dados a principal fonte foram às demonstrações financeiras das

empresas que consta na nossa amostra, disponíveis em web sites da BM&FBOVESPA.

Para apresentação dos resultados utilizou-se a estatísticas descritiva por meio de tabelas.

Os dados analisados foram ativo total, receita, lucro liquido e IRPJ/CSLL.

Para utilizar os dados coletados possibilitando a análise e aplicações de testes estatísticos

utilizam a correlação de Pearson.

4. Discussão dos Resultados

Nessa discussão dos resultados foram analisadas a Totvs e Ideiasnet porque realizaram

combinação de negócios em 2010.

Muitas empresas vêm utilizando a combinação de negocios como forma de reorganização

societária para alavancar suas receitas, ampliar seus mercados e combater seus concorrentas.

4. 1 Totvs

A Totvs realizou as seguintes combinações de negócios relacionadas no quadro 1.

Quadro 1 – Combinação de negócios

DATA EMPRESAS TIPO DE TRANSAÇÃO

05/01/2010 M2I E M2S AQUISIÇÃO

28/07/2010 SRC SERVIÇOS AQUISIÇÃO

24/11/2010 MAFIPA AQUISIÇÃO

05/01/2010 MIDBYTE AQUISIÇÃO

01/06/2010 TQTVD AQUISIÇÃO

04/01/2011 GENS TECNOLOGIA AQUISIÇÃO

31/03/2011 TOTALBANCO AQUISIÇÃO

30/08/2011 TOTVS ARGENTINA AQUISIÇÃO

30/11/2011 DATASUL ARGENTINA AQUISIÇÃO

Fonte: Elaborado pelo autor

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

11

Conforme quadro 1 a empresa realizou operações do tipo aquisição. As combinações de

negócios foram tanto nacionais quanto internacionais, tendo realizado 5 em 2010 e 4 em 2011.

Conforme mencionado na metodologia, foi utililada a Correlação de Pearson para

analisar os dados, entre aumento do ativo total e outros fatores como: receita, lucro liquido,

prejuízo liquido, IRPJ/CSLL e ágio/deságio que se relacionam na combinação de negócios.

A seguir a tabela 1 apresenta a correlação entre aumento do ativo total e receita, LAIR e

lucro liquido.

Tabela 1 – Ativo Total X Receita, Lair e Lucro Liquido. RECEITA LAIR LUCRO LIQUIDO

ATIVO TOTAL

Correlação de Pearson ,992** ,945 ,971*

Sig. (2 extremidades) ,008 ,055 ,029

N 4 4 4

Fonte: Dados da pesquisa **. A correlação é significativa no nível 0,01 (2 extremidades). *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o ativo total teve relação

significativa positiva com a receita (0,992) e com o lucro líquido (0,971). E não apresentou

relação com o Lucro Antes do Imposto de Renda (LAIR).

A tabela 2 traz a correlação entre receita e LAIR e lucro liquido.

Tabela 2 – Receita X Lair e Lucro Liquido. LAIR LUCRO LIQUIDO

RECEITA

Correlação de Pearson ,951* ,982*

Sig. (2 extremidades) ,049 ,018

N 4 4 Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que a receita teve relação

significativa positiva com o Lucro Antes do Imposto de Renda (LAIR) (0,951) e com o lucro

líquido (0,982).

A tabela 3 traz a correlação entre LAIR e lucro liquido.

Tabela 3 – Lair X Lucro Liquido LUCRO LIQUIDO

LAIR

Correlação de Pearson ,991**

Sig. (2 extremidades) ,009

N 4 Fonte: Dados da pesquisa **. A correlação é significativa no nível 0,01 (2 extremidades).

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

12

De acordo com os dados apresentados, pode-se verificar que o LAIR teve relação

significativa positiva com o lucro liquido (0,991).

A tabela 4 traz a correlação entre IRPJ/CSLL ativo total, receita, LAIR e lucro líquido.

Tabela 4 – IRPJ/CSLL X Ativo Total, Receita, Lair e Lucro Liquido ATIVO TOTAL RECEITA LAIR LUCRO LIQUIDO

IRPJCSLL

Correlação de Pearson ,881 ,878 ,983* ,950*

Sig. (2 extremidades) ,119

,122 ,017 ,050

N 4 4 4 4 Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o IRPJ/CSLL teve relação

significativa positiva com o Lucro Antes do Imposto de Renda (LAIR) (0,983) e lucro liquido

(0,950). E não apresentou relação significativa com as demais variáveis.

A tabela 5 traz a correlação entre IRPJ_LAIR e ativo total, receita e lucro liquido.

Tabela 5 – IRPJ_LAIR X Ativo Total, Receita, Lair e Lucro Liquido ATIVO TOTAL RECEITA LAIR LUCRO LIQUIDO

IRPJ_LAIR

Correlação de Pearson ,815 ,819 ,957* ,912

Sig. (2 extremidades) ,185

,181 ,043 ,088

N 4 4 4 4 Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que a IRPJ_LAIR teve relação

significativa positiva com o Lucro Antes do Imposto de Renda (LAIR) (0,957). E não apresentou

relação significativa com as demais variáveis.

A tabela 6 traz a correlação entre ágio/deságio e ativo total, receita, LAIR e lucro

liquido.

Tabela 6 – Ágio/Deságio X Ativo Total, Receita, LAIR e Lucro Liquido ATIVO TOTAL RECEITA LAIR LUCRO LIQUIDO

ÁGIODESAGIO

Correlação de Pearson -,948 -,975* -,875 -,931

Sig. (2 extremidades) ,052

,025 ,125 ,069

N 4 4 4 4 Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que ágio/deságio teve relação

significativa negativa com a Receita (-0,975), ou seja, quando diminui o ágio e deságio aumenta a

receita. E não apresentou relação significativa com as demais variáveis.

A tabela 7 traz a correlação entre ativo total e IRPJ_LAIR.

Tabela 7 – Ativo Total X IRPJ_LAIR

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

13

IRPJ_LAIR

ATIVO TOTAL

Correlação de Pearson ,815**

Sig. (2 extremidades) ,185

N 4 Fonte: Dados da pesquisa **. A correlação é significativa no nível 0,01 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o ativo total teve relação

significativa positiva com o IRPJ_LAIR (0,815).

A tabela 8 traz a correlação entre receita e IRPJ/CSLL.

Tabela 8 – Receita X IRPJ/CSLL IRPJCSLL

RECEITA

Correlação de Pearson ,878**

Sig. (2 extremidades) ,122

N 4 Fonte: Dados da pesquisa **. A correlação é significativa no nível 0,01 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que a receita teve relação

significativa positiva com o IRPJ/CSLL(0,878).

A tabela 09 traz a correlação entre IRPJ/CSLL e IRPJ_LAIR e ágio/desagio.

Tabela 09 – IRPJ/CSLL X IRPL_LAIR e ágio/desagio IRPJ_LAIR ÁGIODESAGIO

IRPJCSLL

Correlação de Pearson ,992 -,771*

Sig. (2 extremidades) ,008 ,229

N 4 4 Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o IRPJ/CSLL teve relação

significativa negativa com ágio/deságio (0,771), ou seja, quando diminui IRPJ/CSLL aumenta

ágio/deságio.E não apresentou relação significativa com IRPJ_LAIR.

A tabela 10 traz a correlação entre IRPJ_LAIR e ágio/deságio.

Tabela 10 – IRPJ_LAIR X IRPJ/CSLL e ágio/desagio ÁGIODESAGIO

IRPJ_LAIR

Correlação de Pearson -,706*

Sig. (2 extremidades) ,294

N 4 Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

14

De acordo com os dados apresentados, pode-se verificar que o IRPJ_LAIR teve relação

significativa negativa com ágio/deságio (0,706), ou seja, quando diminui IRPJ_LAIR aumenta

ágio/deságio.

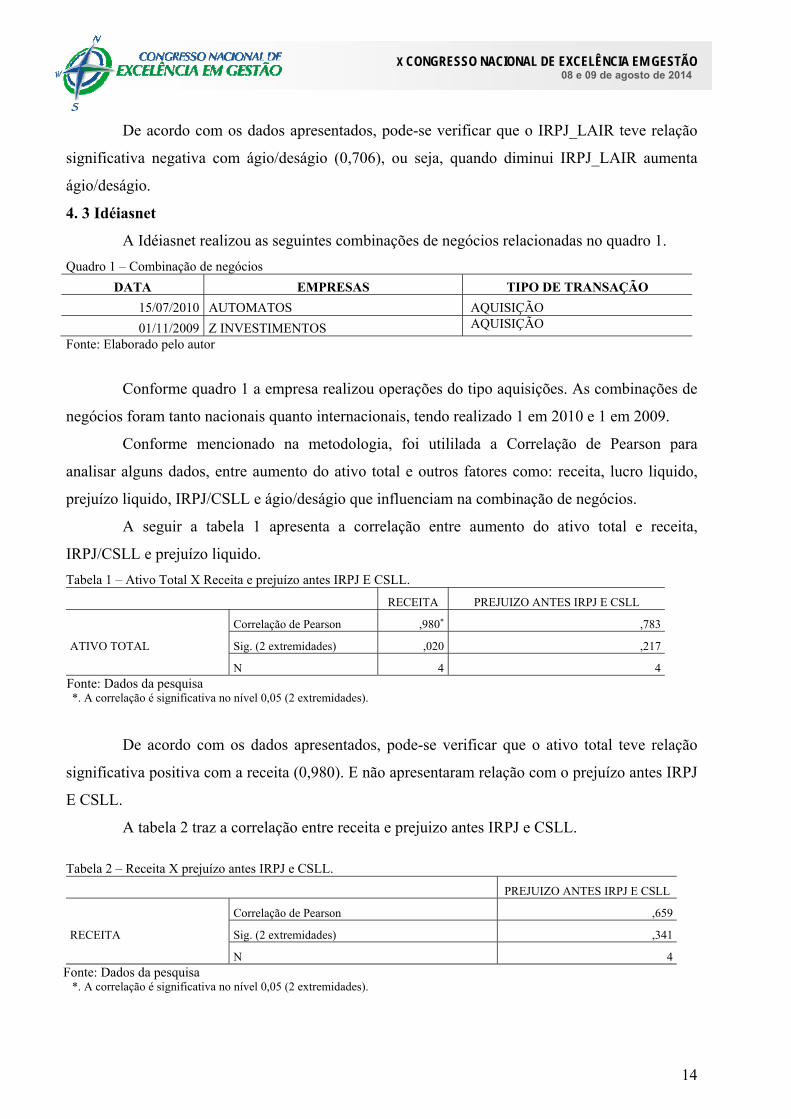

4. 3 Idéiasnet

A Idéiasnet realizou as seguintes combinações de negócios relacionadas no quadro 1.

Quadro 1 – Combinação de negócios

DATA EMPRESAS TIPO DE TRANSAÇÃO

15/07/2010 AUTOMATOS AQUISIÇÃO

01/11/2009 Z INVESTIMENTOS AQUISIÇÃO

Fonte: Elaborado pelo autor

Conforme quadro 1 a empresa realizou operações do tipo aquisições. As combinações de

negócios foram tanto nacionais quanto internacionais, tendo realizado 1 em 2010 e 1 em 2009.

Conforme mencionado na metodologia, foi utililada a Correlação de Pearson para

analisar alguns dados, entre aumento do ativo total e outros fatores como: receita, lucro liquido,

prejuízo liquido, IRPJ/CSLL e ágio/deságio que influenciam na combinação de negócios.

A seguir a tabela 1 apresenta a correlação entre aumento do ativo total e receita,

IRPJ/CSLL e prejuízo liquido.

Tabela 1 – Ativo Total X Receita e prejuízo antes IRPJ E CSLL. RECEITA PREJUIZO ANTES IRPJ E CSLL

ATIVO TOTAL

Correlação de Pearson ,980* ,783

Sig. (2 extremidades) ,020 ,217

N 4 4 Fonte: Dados da pesquisa

*. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o ativo total teve relação

significativa positiva com a receita (0,980). E não apresentaram relação com o prejuízo antes IRPJ

E CSLL.

A tabela 2 traz a correlação entre receita e prejuizo antes IRPJ e CSLL.

Tabela 2 – Receita X prejuízo antes IRPJ e CSLL. PREJUIZO ANTES IRPJ E CSLL

RECEITA

Correlação de Pearson ,659

Sig. (2 extremidades) ,341

N 4 Fonte: Dados da pesquisa

*. A correlação é significativa no nível 0,05 (2 extremidades).

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

15

De acordo com os dados apresentados, pode-se verificar que a receita não teve relação

significativa.

A tabela 3 traz a correlação entre prejuizo liquido entre ativo total, receita e prejuizo

antes IRPJ E CSLL.

Tabela 3 – Prejuízo liquido X ativo total, receita e prejuízo antes IRPJ e CSLL. ATIVO TOTAL RECEITA PREJUIZO ANTES IRPJ

E CSLL

PREJUIZO LIQUIDO

Correlação de Pearson ,794 ,748 ,888

Sig. (2 extremidades) ,206

,252 ,112

N 4 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o prejuízo liquido não teve

relação significativa.

A tabela 4 traz a correlação entre IRPJ/CSLL entre ativo total, receita e prejuizo antes

IRPJ E CSLL.

Tabela 4 – IRPJ/CSLL X ativo total, receita e prejuízo antes IRPJ e CSLL. ATIVO TOTAL RECEITA PREJUIZO ANTES IRPJ

E CSLL

IRPJCSLL

Correlação de Pearson ,268 ,109 ,433

Sig. (2 extremidades) ,732

,891 ,567

N 4 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o IRPJ/CSLL não teve

relação significativa.

A tabela 5 traz a correlação entre IRPJ_LAIR entre ativo total, receita e prejuizo antes

IRPJ E CSLL.

Tabela 5 – IRPJ_LAIR X ativo total, receita e prejuízo antes IRPJ e CSLL. ATIVO TOTAL RECEITA PREJUIZO ANTES IRPJ

E CSLL

IRPJ_LAIR

Correlação de Pearson -,429 -,243 -,743

Sig. (2 extremidades) ,571

,757 ,257

N 4 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o IRPJ_LAIR não teve

relação significativa.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

16

A tabela 6 traz a correlação entre ágio/desagio e ativo total, receita e prejuizo antes IRPJ

E CSLL.

Tabela 6 – Ágio/deságio X ativo total, receita e prejuízo antes IRPJ e CSLL. ATIVO TOTAL RECEITA PREJUIZO ANTES IRPJ

E CSLL

ÁGIODESAGIO

Correlação de Pearson ,691 ,571 ,667

Sig. (2 extremidades) ,309

,429 ,333

N 4 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o ágio/deságio não teve

relação significativa.

A tabela 7 traz a correlação entre ativo total, prejuizo liquido IRPJ/CSLL e IRPJ_LAIR.

Tabela 7 – Ativo Total X Prejuízo liquido, IRPJ/CSLL e IRPJ_LAIR. PREJUIZO

LIQUIDO

IRPJCSLL IRPJ_LAIR

ATIVO TOTAL

Correlação de Pearson ,794 ,268* -,429

Sig. (2 extremidades) ,206 ,732 ,571

N 4 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o ativo total teve relação

significativa positiva com o IRPJ/CSLL (0,268). E não apresentaram relação com o prejuízo

liquido e IRPJ_LAIR.

A tabela 8 traz a correlação entre receita e prejuízo líquido, IRPJ/CSLL, IRPJ_LAIR.

Tabela 8 – Receita X prejuízo liquido, IRPJ/CSLL IRPJ_LAIR. PREJUIZO

LIQUIDO

IRPJ CSLL IRPJ_LAIR

RECEITA

Correlação de Pearson ,748* ,109 -,243

Sig. (2 extremidades) ,252

,891 ,757

N 4 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que a receita teve relação

significativa positiva com o prejuízo liquido (0,748). E não apresentaram relação com o

IRPJ/CSLL e IRPJ_LAIR.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

17

A tabela 09 traz a correlação entre prejuizo antes IRPJ e CSLL e prejuizo liquido,

IRPJ/CSLL, IRPJ_LAIR.

Tabela 09 – Prejuízo antes IRPJ e CSLL X prejuízo liquido, IRPJ/CSLL IRPJ_LAIR. PREJUIZO

LIQUIDO

IRPJ CSLL IRPJ_LAIR

PREJUIZO ANTES IRPJ E

CSLL

Correlação de Pearson ,888 ,433 -,743

Sig. (2 extremidades) ,112

,567 ,257

N 4 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o prejuízo antes IRPJ E

CSLL não teve relação significativa.

A tabela 10 traz a correlação entre prejuízo liquido e IRPJ/CSLL, IRPJ_LAIR. Tabela 10 – Prejuízo liquido X IRPJ/CSLL e IRPJ_LAIR. IRPJ CSLL IRPJ_LAIR

PREJUIZO LIQUIDO

Correlação de Pearson -,020 -,352

Sig. (2 extremidades) ,980 ,648

N 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o prejuízo liquido não teve

relação significativa.

A tabela 11 traz a correlação entre IRPJ/CSLL e prejuizo liquido, IRPJ_LAIR. Tabela 11 – IRPJ/CSLL X prejuízo liquido e IRPJ_LAIR. PREJUIZO LIQUIDO IRPJ_LAIR

IRPJCSLL

Correlação de Pearson -,020 -,907

Sig. (2 extremidades) ,980

,093

N 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o IRPJ E CSLL não teve

relação significativa.

A tabela 12 traz a correlação entre IRPJ_LAIR e prejuizo liquido, IRPJ/CSLL.

Tabela 12 – IRPJ_LAIR X prejuízo líquido e IRPJ/CSLL. PREJUIZO LIQUIDO IRPJ CSLL

IRPJ_LAIR Correlação de Pearson -,352 -,907

Sig. (2 extremidades) ,648

,093

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

18

N 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o IRPJ_LAIR não teve

relação significativa.

A tabela 13 traz a correlação entre ágio/deságio e prejuízo líquido, IRPJ/ CSLL e

IRPJ_LAIR.

Tabela 13 – Ágio/deságio X prejuízo líquido, IRPJ/CSLL e IRPJ_LAIR. PREJUIZO

LIQUIDO

IRPJ CSLL IRPJ_LAIR

ÁGIODESAGIO

Correlação de Pearson ,336 ,878 -,861

Sig. (2 extremidades) ,664

,122 ,139

N 4 4 4Fonte: Dados da pesquisa *. A correlação é significativa no nível 0,05 (2 extremidades).

De acordo com os dados apresentados, pode-se verificar que o ágio/deságio não teve

relação significativa.

Os dados acima demonstram que a combinação de negócios na Totvs confirma o aumento

do ativo total e da receita, entretanto a correlação entre IRPJ e CSLL não teve influencia

significativa no período 2009 a 2010. Na Ideiasnet os dados demonstram que a empresa

permaneceu no prejuízo liquido, entretanto a correlação não teve nenhuma influencia significativa

no IRPJ E CSLL.

5. Conclusão

O objetivo desse trabalho é analisar o impacto da Combinação de Negócios no processo

do planejamento tributário nas empresas e como utilizar as metodologias de reestruturação

societária como instrumento de planejamento na Totvs e Ideiasnet no periodo 2009 a 2012.

A combinação de negócios como forma de planejamento tributário bem elaborado pode

permitir que a empresa continue a ser competitiva dentro de um cenário bastante agressivo que diz

respeito à concorrência e principalmente a elevada carga tributária que tem no Brasil.

Identificou-se que a combinação de negócios (fusão, cisão e incorporação) são

instrumentos de suma importância ao planejamento tributário, todavia um bom estudo para ver se

é ou não possível aplicar essas ferramentas se faz necessário para evitar problemas junto ao fisco e

órgãos governamentais.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

19

Muitas empresas vêm se utilizando desses tipos de reorganização societária para alavancar

suas receitas, ampliar seus mercados e combater seus concorrentas.

A empresa precisa conhecer suas limitações em termos de recursos internos como mão de

obra qualificada para fazer um estudo de planejamento tributário, conhecer também sua cadeia

produtiva como um todo e os processos internos, sem o qual não é possível estabelecer uma nova

reestruturação ou reorganização societária que venha lhe trazer benefícios fiscais ao longo do

tempo.

Para concluir observa-se que a Totvs realizou algumas combinações de negócios para

alavancar suas receitas, a Ideiasnet também alavancou suas receitas, mais ao contrario da Totvs, o

aumento teve relação com o lucro, a Ideiasnet não teve relação com o prejuízo que já apresentava.

Como sugestão para novas pesquisas sejam realizadas no que diz respeito à combinação

de negócios como forma de planejamento tributário dentro da área de suprimentos sendo essa área

a porta de entrada da empresa no que diz respeito às compras e conseqüentemente ao pagamento

do tributo, seja por retenção ou por impostos devidos da organização, a fim de verificar dentro da

legislação outras maneiras das empresas terem um ganho tributário, seja por postergação ou até

mesmo por suspenso do tributo que lhe era devido.

Referências

ANBIMA (Org). Fusões e Aquisições. Rio de Janeiro, Ano VII, n 16, 2011 BRASIL Lei 6.404 de 15 de dezembro de 1976 dispõe sobre as Sociedades por ações. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm> Acesso em: 03. Mar. 2013 BRASIL Lei 9.457 de 05 de maio de 1997. Cria a Comissão de Valores Mobiliários. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L9457.htm> Acesso em: 04. Mar. 2013. COMISSÃO DE VALORES MOBILIÁRIOS – CVM. Instrução 319, de 3 de dezembro de 1999. Dispõe sobre as operações de incorporação, fusão e cisão envolvendo companhia aberta. Disponível em: <http://www.cvm.gov.br/asp/cvmwww/atos/exiato.asp?File=/inst/inst319.htm> Acesso em: 03.Mar.2013. COMISSÃO DE VALORES MOBILIÁRIOS – CVM. Instrução 320, de 6 de dezembro de 1999. Dá nova redação ao art. 1º da Instrução CVM nº 319, de 3 de dezembro de 1999, que dispõe sobre as operações de incorporação, fusão e cisão envolvendo companhia aberta. Disponível em: <http://www.cvm.gov.br/asp/cvmwww/atos/exiato.asp?File=/inst/inst320.htm> Acesso em: 03.Mar.2013. COMISSÃO DE VALORES MOBILIÁRIOS – CVM. Instrução 349, de 6 de Março de 2001. Dispõe sobre as operações de incorporação, fusão e cisão envolvendo companhia aberta.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

20

Disponível em: <http://www.cvm.gov.br/asp/cvmwww/atos/exiato.asp?File=/inst/inst349.htm> Acesso em: 06.Mar.2013. COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – CPC. CPC 15: Combinação de negócios. Brasília, Jun. 2011. Disponível em: <http://www.cpc.org.br/pdf/CPC15_R1.pdf> Acesso em: 03. Mar. 2013 CRISTAL, Carisa Santos Portela. Adoção das IFRS paa operações de combinações de negócios nas demonstrações financeiras cosolidadas das empresas listadas na espaha e reino unido. 2009. 142 f. Dissertação (Mestrado) - Curso de Ciências Contábeis, Fecap, São Paulo, 2009. FABRETTI, Láudio Camargo, Fusões, Aquisições, Participação e outros Instrumentos de Gestão de Negócios. São Paulo: Atlas, 2005. 218 p. GLASER, Alexander. Reorganização Societária como forma de planejamento tributário. 2010. 60 f. Dissertação (Mestrado) - Curso de Economia, UFRGS, Porto Alegre, 2010. HAUSSMANN, Darclê Costa Silva; CASTRO NETO, José Luis de. ANÁLISE COMPARATIVA DA PERFORMANCE ECONÔMICO-FINANCEIRA DE EMPRESAS DO PONTO DE VISTA DA REESTRUTURAÇÃO SOCIETÁRIA. In: I SEMINÁRIO DE CIÊNCIAS CONTÁBEIS, 03., 2005, Blumenau. Seminário. Blumenau: 2005. p. 1 - 15. LINKE, Ivanete. Reestruturação Societária. Cap Accounting And Management, [s.i], v. 01, n. 01, p.59-61, 206. Anual. LIMA, Elisberg Francisco Bessa; CAMINHA, Uinie. Planejamento tributário para o exercício da cidadania fiscal diante da utilidade negocial. In: CONGRESSO NACIONAL DO CONPEDI, 18., 2009, São Paulo. Anais... . São Paulo: Conpedi, 2009. p. 4892 - 4916. MASCARENHAS, Juliana de Freitas. O IRPJ e o Planejamento Tributario nas organizações: Uma análise sobre os efeitos no diferencial competitivo. Recife, 2004. 53 p. MELO, Ilma Cantuária Alves; TINOCO, João Eduardo Prudêncio; YOSHITAKE, Mariano. Combinação de Negócios no Brasil em empresas de capital aberto no período de 2005 a 2008: Identificação dos Impactos nas Demonstrações Financeiras. Refae – Revista da Faculdade de Administração e Economia, São Paulo, v. 4, n. 1, p.23-46, 2012. MAGRO, Luciana; TELÓ, Admir Roque. As mudanças organizacionais em fusões e incorporações de empresas. Manaus:[2011]. 20 p. Disponível em: <http://www2.fae.edu/galeria/getImage/1/27208270095169696.pdf.> Acesso em: 17 Mar. 2013 RODRIGUES, Aldenir Ortiz et al. Planejamento Contábil e Reorganização Societária. 1ª Edição São Paulo: IOB, 2012. 647 p. REQUIÃO, Rubens.Curso de Direito comercial: 24.ed. São Paulo: Saraiva, 2005.V.2 RIBEIRO, Alexandre Eduardo Lima; MÁRIO, Poueri do Carmo. Utilização de metodologias de reestruturação societária como ferramenta de planejamento tributário: Um estudo de caso. Revista Contabilidade Vista e Revista, Minas Gerais, v. 19, n. 4, p.107-128, 2008.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

21

SILVA, Daniel Henrique Ferreira da et al. As Operações de Fusão, Incorporação e Cisão e o Planejamento Tributário. [s.i] [2010]. 16 p. STROHMEIER, Lilian Souza. O Planejamento tributário através de reorganizações societárias. Porto Alegre: Ufrgs, 2010. YOUNG, Lucia Helena Briski. Planejamento Tributário: Fusão, Cisão e Incorporação. 7ª Edição Curitiba: Juruá, 2011. 204 p.