CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE … E... · Aos meus colegas de curso, que sempre me...

48

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE CURSO DE CIÊNCIAS CONTÁBEIS ANTONIO JERSON DE PAIVA RODRIGUES GESTÃO E AUDITORIA DE ESTOQUES EM EMPRESA COMERCIAL DE GRANDE PORTE FORTALEZA 2013

Transcript of CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE … E... · Aos meus colegas de curso, que sempre me...

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CURSO DE CIÊNCIAS CONTÁBEIS

ANTONIO JERSON DE PAIVA RODRIGUES

GESTÃO E AUDITORIA DE ESTOQUES EM EMPRESA COMERCIAL DE GRANDE

PORTE

FORTALEZA

2013

ANTONIO JERSON DE PAIVA RODRIGUES

GESTÃO E AUDITORIA DE ESTOQUES EM EMPRESA COMERCIAL DE GRANDE

PORTE

Monografia submetida à aprovação da

Coordenação do curso de Ciências

Contábeis do Centro de Ensino Superior do

Ceará, como requisito parcial para

obtenção do grau de Graduação.

Orientadora: Mª Denise Nunes Rodrigues

FORTALEZA

2013

ANTONIO JERSON DE PAIVA RODRIGUES

GESTÃO E AUDITORIA DE ESTOQUES EM EMPRESA COMERCIAL DE GRANDE

PORTE

Monografia como pré-requisito para

obtenção do título de Bacharelado em

Ciências Contábeis, outorgado pela

Faculdade Cearense – FaC, tendo sido

aprovada pela banca examinadora

composta pelos professores.

Data de aprovação ____/____/____

BANCA EXAMINADORA

________________________________________

Professor Ms. ..................................................

________________________________________

Professor Ms. ..................................................

________________________________________

Professor Ms. ..................................................

FORTALEZA

2013

A Deus e aos meus Pais

AGRADECIMENTOS

Em primeiro lugar a Deus, que me fortaleceu e me direcionou durante

esta jornada.

Aos meus pais que aqui quero destacar de forma grandiosa, pois sem

eles não me tornaria a pessoa e o profissional que sou hoje, a eles só posso

retribuir com um muito obrigado por tudo.

Ao meu irmão e irmãs e toda minha família que sempre me ajudou de

todas as formas para que eu realizasse todos os meus objetivos.

Aos professores e a coordenação, que me ensinaram além das

didáticas das Ciências Contábeis, ser uma pessoa com visão ampla do cotidiano.

A minha orientadora que sempre me incentivou e demonstrou vontade

em me dar as melhores diretrizes para a condução deste trabalho acadêmico.

Aos meus colegas de curso, que sempre me ajudaram na construção

de minha trajetória, ressaltando por este, os que ficaram mais próximos a mim

durante esta caminhada.

“O sucesso nasce do querer, da

determinação e persistência em se chegar

a um objetivo. Mesmo não atingindo o

alvo, quem busca e vence obstáculos, no

mínimo fará coisas admiráveis.”

(José de Alencar)

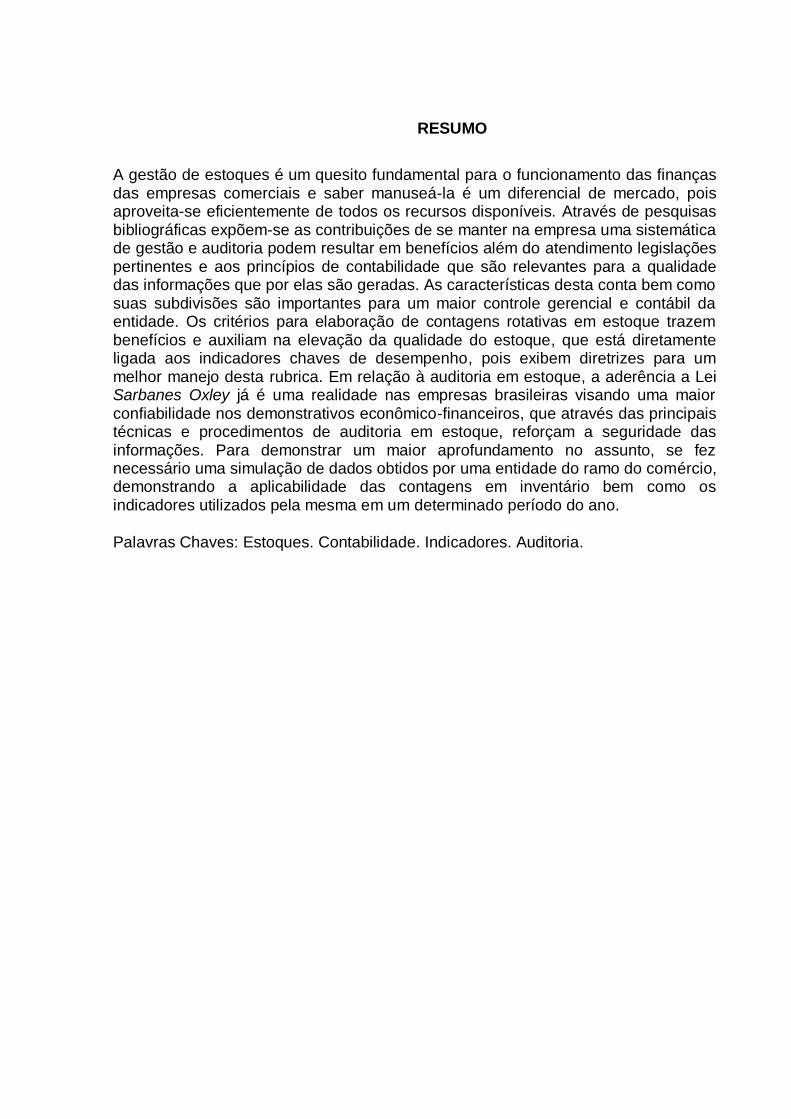

RESUMO

A gestão de estoques é um quesito fundamental para o funcionamento das finanças das empresas comerciais e saber manuseá-la é um diferencial de mercado, pois aproveita-se eficientemente de todos os recursos disponíveis. Através de pesquisas bibliográficas expõem-se as contribuições de se manter na empresa uma sistemática de gestão e auditoria podem resultar em benefícios além do atendimento legislações pertinentes e aos princípios de contabilidade que são relevantes para a qualidade das informações que por elas são geradas. As características desta conta bem como suas subdivisões são importantes para um maior controle gerencial e contábil da entidade. Os critérios para elaboração de contagens rotativas em estoque trazem benefícios e auxiliam na elevação da qualidade do estoque, que está diretamente ligada aos indicadores chaves de desempenho, pois exibem diretrizes para um melhor manejo desta rubrica. Em relação à auditoria em estoque, a aderência a Lei Sarbanes Oxley já é uma realidade nas empresas brasileiras visando uma maior confiabilidade nos demonstrativos econômico-financeiros, que através das principais técnicas e procedimentos de auditoria em estoque, reforçam a seguridade das informações. Para demonstrar um maior aprofundamento no assunto, se fez necessário uma simulação de dados obtidos por uma entidade do ramo do comércio, demonstrando a aplicabilidade das contagens em inventário bem como os indicadores utilizados pela mesma em um determinado período do ano.

Palavras Chaves: Estoques. Contabilidade. Indicadores. Auditoria.

ABSTRACT

The inventory management is a mainstay of the functioning of the corporate finance business and learn to handle it is a market differentiator; it effectively takes advantage of all resources available. The relevant service laws and accounting principles are relevant to the quality of the information which they are generated. The features of this account and its subdivisions are important for greater management control and entity accounting. The criteria for developing rotary counts in stock bring benefits and assist in raising the quality of the stock, which is directly linked to key performance indicators, as exhibit guidelines for better management of this account. Regarding the audit in stock, adherence to Sarbanes Oxley is already a reality in brazilian companies seeking greater reliability in statements economic- financial, through which the main techniques and audit procedures in stock, reinforce the security of the information. To demonstrate a greater depth in the subject, it was necessary simulation data obtained by a third branch of trade, demonstrating the applicability of the counts in inventory as well as the indicators used for the same in a given period of the year.

Keywords: Inventories. Accounting. Indicators. Audit.

LISTA DE ILUSTRAÇÕES

1. QUADRO 01 – Inventário Físico .................................................................. 23

2. GRÁFICO 01 – Critérios de Geração de Curva ABC ................................... 35

3. GRÁFICO 02 – Representação da Curva ABC ............................................ 36

4. QUADRO 02 – Ocupação de Estoque ......................................................... 39

5. GRÁFICO 03 – Acuracidade Diária .............................................................. 40

LISTA DE TABELAS

1. TABELA 01 - Relação da Curva ABC........................................................... 36

2. TABELA 02 - Acuracidade Diária ................................................................. 39

3. TABELA 03 - Refaturamento/Cancelamento ................................................ 41

LISTA DE ABREVIATURAS E SIGLAS

ART. ARTIGO

CFC Confederação Brasileira de Contabilidade

CPC Comitê de Pronunciamentos Contábeis

DRE Demonstração do Resultado do Exercício

ERP Enterprise Resource Planning

KPI Key Performance Indicators

NBCTA Norma Brasileira de Contabilidade Técnicas de Auditoria

NBCT Norma Brasileira de Contabilidade

PEPS Primeiro que entra, primeiro que sai

RIR Regulamento do Imposto de Renda

SOX Sarbene Oxley Act.

SUMÁRIO

1 INTRODUÇÃO ............................................................................................... 13

2 CONCEITOS E DEFINIÇÕES DE ESTOQUES ............................................. 15

2.1 PARTICULARIDADES DA CONTA ESTOQUE .............................................. 16

2.1.1 CONTA CONTÁBIL ESTOQUES ................................................................... 18

2.2 OS ESTOQUES NAS DEMONSTRAÇÕES CONTÁBEIS .............................. 19

2.3 CRITÉRIOS PARA AVALIAÇÃO DOS ESTOQUES ....................................... 20

3 GERENCIANDO O ESTOQUE ....................................................................... 22

3.1 INVENTÁRIO PERMANENTE E A CURVA ABC............................................ 24

3.2 INDICADORES CHAVES DE DESEMPENHOS RELACIONADOS AOS

ESTOQUES .............................................................................................................. 26

4 CONCEITOS E DEFINIÇÕES DE AUDITORIA EM ESTOQUES .................. 29

4.1 A LEI SARBANE OXLEY E ESTOQUES ........................................................ 30

4.2 PROCEDIMENTOS E TÉCNICAS DE AUDITORIA EM ESTOQUE............... 31

5 METODOLOGIA ............................................................................................. 33

6 SIMULAÇÃO DE GERAÇÃO DE CURVA ABC E INCADORES APLICADOS

AO ESTOQUE .......................................................................................................... 35

6.1 GERAÇÃO DE CURVA ABC .......................................................................... 35

6.2 INDICADORES APLICADOS AOS ESTOQUES ........................................... 38

6.2.1 ACURACIDADE DE ESTOQUE ..................................................................... 38

6.2.2 REFATURAMENTO OU CANCELAMENTO DE VENDAS ............................. 40

6.2.3 NÍVEL DE OCUPAÇÃO DE ESTOQUE .......................................................... 41

CONCLUSÃO ................................................................................................. 42

REFERÊNCIAS .............................................................................................. 44

ANEXOS ......................................................................................................... 46

13

1. INTRODUÇÃO

Ao se fazer uma análise sobre os estoques, busca-se neste demonstrar

todas as suas definições e características intrínsecas desde o aspecto de conta

contábil ao aspecto de gestão do mesmo e o seu relacionamento com a Auditoria,

que doravante poderá trazer inúmeros benefícios a entidade quando da sua plena

aplicação.

Um dos maiores desafios para empresas de grande porte está na

majoração dos percentuais de lucratividade a um custo menor possível, em empresa

comercial o manejo do estoque torna-se peça fundamental para alavancar o lucro da

mesma, que associada ao cumprimento das legislações aplicadas cria-se uma base

consistente para futuras auditorias. Com o dinamismo do estoque, demanda-se

naturalmente, informações verídicas e com margem de erros praticamente nula,

fazendo com que controles internos sejam cada vez mais solidificados.

A problemática das distorções desta conta é causada principalmente pela

falta de qualidade nos dados sistêmicos e físicos, fazendo com que este tenha uma

disparidade relevante entre os saldos de contabilidade e a realidade do inventário,

causando assim conseqüências financeiras irreversíveis. Um estudo realizado pela

IMAM Consultoria em 2012 constatou que três em cada quatro empresas possuem

um nível de acuracidade de estoque inferior a 99%, ou seja, a qualidade das

informações entre sistemas e inventário real são baixas e que poucas são as que

confiam plenamente nos saldos apresentados por seus sistemas.

Assim sendo, quando este apresenta discrepâncias, o gerenciamento

analítico contábil torna-se incoerente, refletido principalmente na elaboração dos

demonstrativos econômico-financeiros, que após o surgimento da convergência

contábil, tornaram-se fundamentais para apreciação dos usuários externos.

Acompanhar estas divergências por meio de indicadores de desempenho

é de suma importância, pois através deles pode-se verificar as causas e

conseqüentemente traçar um plano de correção para que o mesmo não ocorra

novamente e não impacte nas finanças da entidade.

14

Observa-se que a Auditoria nesta área é de grande relevância para

veracidade dos dados obtidos nos fatos contábeis desta, a mesma é testada com

revisões analíticas observando todas as normativas requeridas a este processo,

obtendo o máximo de segurança pelo auditor em suas amostragens e verificações in

loco, executando seu trabalho por meio de técnicas previamente definidas.

Este trabalho monográfico está dividido em seis capítulos onde se

explanam aspectos legais, contábeis e gerenciais que norteiam os estoques. No

segundo capítulo exploram-se os conceitos e definições do mesmo desde suas

particularidades contábeis ao seu critério de valoração.

Pode-se destacar no terceiro capítulo o estoque com uma visão de

gerenciamento fundamentada pelo planejamento, manuseio e extração de

informações, além de destacar as características de um inventário permanente e os

indicadores chaves de desempenhos utilizados para medir a gestão dos estoques.

O campo da auditoria nesta conta está expresso no quarto capítulo,

relatado pela lei Sarbane Oxley e sua relação com os estoques, bem como a

descrição dos principais técnicas de auditoria aplicada à mesma, para garantir o

maior nível de confiabilidade possível.

A metodologia aplicada a este trabalho foi o de pesquisa bibliográfica e

com relação aos objetivos do mesmo ele apresenta-se como explicativo tendo em

vista a didática aplicada para a sua concepção. Quanto à abordagem do problema, o

presente trabalho é classificado como sendo qualitativo, compondo assim o quinto

capítulo.

A aplicabilidade dos indicadores do estoque está exposta no sexto

capítulo. Os mesmos foram adaptados e simulados de uma empresa do ramo

comercial de venda direta para uma maior amplitude e entendimento da

problemática descrita.

15

2. CONCEITOS E DEFINIÇÕES DE ESTOQUES

Nesta seção apresenta-se os conceitos e definições de estoque, com

pontos de vista desde o conceito estabelecido no vernáculo brasileiro, normas e

legislações contábeis pertinentes, incluindo as definições de estudiosos e uma

definição própria sobre o assunto.

Segundo o Dicionário Michaelis (2004), o estoque é definido como

depósito de mercadorias para venda ou exportação ou quantidade de mercadoria

que se dispõe. Já, no aspecto legal da Norma Técnica Brasileira de Contabilidade

(NBCT) – 19.20 estoques são ativos de uma entidade mantidos para venda no curso

normal dos negócios, em processo de produção para venda (estoques em

elaboração) ou, ainda, na forma de materiais ou suprimentos a serem consumidos

ou transformados no processo de produção ou na prestação de serviços (estoques

de matéria prima).

Conforme o exposto verifica-se que essas definições são bastante

sucintas dendo em vista a real complexidade e sua importância do manuseio do

inventário, observando, também, que está diretamente relacionada com o capital da

empresa, que quando não gerenciado de forma eficaz, traz reflexos nos resultados

da entidade.

Segundo Dias (1993), Slack et al. (1997) e Moura (2004 apud

FERREIRA,2010,p.8), a definição de estoques é um conjunto de bens físicos

acumulados pela empresa e tratados como ativos, pois são fruto de um investimento

da empresa e, portanto, possuem valor atrelado, características próprias e são

conservados durante algum tempo, e, de alguma forma, atendem uma ou mais

necessidades da empresa.

Segundo Femenick (2011), deve-se ter uma dupla visão sobre a rubrica

estoques; a primeira trata-se do senso comum cuja definição é estabelecida como

toda mercadoria que estivesse disponível para uso da entidade ou venda. A

segunda visão está voltada para a mais nova teoria moderna em que determina que

estoques são as mercadorias destinadas à venda no transcorrer normal de suas

16

operações e materiais a serem utilizados no processo de produção para a venda,

fazendo referência a norma citada anteriormente.

Diante dos conceitos e idéias explanados define-se estoques como

conjunto de produtos acabados, semi-acabados ou de matéria-prima, que tem como

característica principal atender a uma necessidade em qualquer período e se

transformar em capital após sua venda.

Para muitas entidades, principalmente as que comercializam seus

produtos acabados a conta estoque corresponde, em seu ativo, à maior parcela de

seus bens. E, assim, como todas as outras rubricas a mesma deverá estar em

consonância com as práticas e normas definidas afim de que se obtenha a

consistência desejada dos demonstrativos.

Justifica-se a existência dos estoques com diversos objetivos como, por

exemplo, suprir a necessidade de uma demanda não calculada e sofrer menos com

as oscilações dos preços na compra de componentes da matéria-prima para

fabricação dos produtos.

A área de estoques de uma empresa é responsável, de forma geral, pelo controle do fluxo de materiais internamente, devendo, portanto, equilibrar as necessidades e as disponibilidades de recursos da organização, sejam elas recursos humanos, de materiais, de espaço físico e financeiros entre outros. (FERREIRA,2010,p. 6)

Sendo assim, deve-se ter uma análise mais crítica que se possa

vislumbrar sempre o desempenho máximo deste no seu manuseio, fazendo com que

seu objetivo principal seja atingido gerando capital para a entidade ao menor

desperdício financeiro possível.

2.1 PARTICULARIDADES DA CONTA ESTOQUE

Observa-se que um estoque, quando não traz retorno satisfatório à

empresa, pode comprometer todo o seu ciclo financeiro uma vez que as atividades

que giram em torno dele estão diretamente ligadas. A problemática de se manter a

conta eficiente é grande, principalmente, levando em consideração que diversos

fatores são os que podem impactar na sua gestão, e, assim, emana maior poder de

gerenciamento e controle por parte dos gestores incluídos neste, os contadores.

17

O principal objetivo da administração de estoque é determinar e manter o nível de estoque que assegure o atendimento pontual dos clientes em quantidades satisfatórias. Entretanto, manter estoques é dispendioso porque imobiliza um dinheiro que não rende juros nem gera renda. Em outras palavras, o custo do estoque impede o aproveitamento de outras oportunidades lucrativas. (GROPPELLI e NIKBAKHT, 2002 apud FEMENICK,2011, p. 22)

Nesta ampla visão, os autores visam o aspecto financeiro dos estoques e

ressaltam a ineficácia como ponto de preocupação para um ciclo financeiro e

contábil saudável, uma vez que os recursos alocados de maneira incorreta

aumentam as despesas.

Uma empresa para ser eficaz deve ser eficiente; eficácia é quando os objetivos preestabelecidos são atingidos como resultado da atividade ou esforço; eficiência é a relação existente entre o resultado obtido e os recursos consumidos para conseguir aquele resultado. (PADOVEZE,2012,p.15)

Pelo que determina o art. 1.065 do Código Civil Brasileiro no capítulo

destinado às Sociedades Limitadas, a elaboração dos saldos de inventário sempre

serão realizados ao fim das operacionalizações da entidade para a composição do

Balanço Patrimonial do respectivo ano:

Art. 1.065. Ao término de cada exercício social, proceder-se-á à elaboração do inventário, do balanço patrimonial e do balanço de resultado econômico

Segundo Greco et al. (2006 apud FERREIRA,2010,p.10), Inventário é o

levantamento dos estoques de mercadorias para revenda (nas empresas

comerciais), de matérias-primas produtos elaborados e em elaboração (nas

empresas industriais). É uma providência integrante dos procedimentos para a

elaboração de Balanços e apuração dos resultados das pessoas jurídicas.

O levantamento do Inventário é necessário para o registro das

movimentações dos estoques, e obter como resultado, o saldo físico e contábil da

conta, além de se manter a qualidade das informações financeiras e gerenciais, uma

vez que as ações pós-inventário serão direcionadas da melhor maneira possível,

afim de que se possa obter o máximo de eficiência nas operações, melhorando seu

fluxo de investimentos.

18

2.1.1 CONTA CONTÁBIL ESTOQUES

A conta Estoques é uma das rubricas que compõe o grupo do Ativo

Circulante no qual se localiza os bens ou direitos, que poderão ser convertidos em

dinheiro com sua venda. Tem natureza devedora e, é resultado final da transferência

de outras contas. Conforme demonstrado por Hoog (2008 apud FEMENICK,2011,

p.24), as três principais subcontas da conta Estoque devem sempre apresentar

saldo devedor, sendo estas:

(a) Matéria-Prima – Registra a entrada e saída das matérias-primas

no almoxarifado, lançando a débito o valor das aquisições, bem como

os custos de transporte, seguro, manuseio e outros diretamente atri

buíveis à aquisição de produtos acabados, materiais e serviços (na de

terminação do custo, devem ser deduzidos do valor total de aquisição

os descontos comerciais, abatimentos e outros itens semelhantes, além

da importância relativa aos tributos recuperáveis por ocasião da vem

da), e, a crédito, as transferências para produtos em elaboração.

(b) Produtos em Elaboração – Registra o custo de elaboração,

lançando a débito os gastos da produção e, a crédito, a transferência

do produto para a rubrica “Produtos Acabados”. O custo de

elaboração compreende os dispêndios diretos relacionados com o

processo produtivo, como é o caso das matérias-primas e da mão

de obra direta e, também, os custos indiretos, tais como a depreciação

e manutenção de edifícios, instalações, máquinas e equipa

mentos, os custos de administração da fábrica e parte da mão de

obra administrativa.

(c) Produtos Acabados – Registra o valor dos produtos que estão

prontos para a venda, lançando a débito o valor das transferências

recebidas da conta “Produtos em Elaboração” e, a crédito, o “valor

dos produtos vendidos”, quando da venda dos itens.

19

A importância de se manter estas subcontas está no maior controle das

operações contábeis, podendo assim gerar informações sobre compra de matéria-

prima, gastos despendidos na elaboração do produto, além de verificar como está

sendo o aproveitamento da qualidade do produto na relação entre o que foi

comprado para a composição do produto e o que realmente se transformou em

produto acabado, assim devidamente registrado nas demonstrações.

2.2 OS ESTOQUES NAS DEMONSTRAÇÕES CONTÁBEIS

Segundo a Resolução n° 686/90 do Conselho Federal de Contabilidade

(CFC) as demonstrações contábeis e financeiras são as extraídas dos livros,

registros e documentos que compõem o sistema contábil como notas fiscais de

qualquer tipo de Entidade além das demonstrações contábeis serem constituídas

seguindo todos os Princípios Fundamentais de Contabilidade aprovados pelo

respectivo conselho.

Segundo o Comitê de Pronunciamentos Contábeis (CPC) nº 16 - Estoques

em seu item 36, diz que as demonstrações contábeis devem divulgar:

(a) as políticas contábeis adotadas na mensuração dos estoques, incluindo

formas e critérios de valoração utilizados;

(b) o valor total escriturado em estoques e o valor registrado em outras

contas apropriadas para a entidade;

(c) o valor de estoques escriturados pelo valor justo menos os custos de

venda;

(d) o valor de estoques reconhecido como despesa durante o período;

(e) o valor de qualquer redução de estoques reconhecida no resultado do

período de acordo com o item 34;

(f) o valor de toda reversão de qualquer redução do valor dos estoques

reconhecida no resultado do período de acordo com o item 34;

(g) as circunstâncias ou os acontecimentos que conduziram à reversão de

redução de estoques de acordo com o item 34; e

(h) o montante escriturado de estoques dados como penhor de garantia a

passivos.

20

Portanto, para cada fato contábil, devem-se observar as legislações

emanadas por todos os órgãos competentes, para que se registrem todas as

informações padronizadas, fundamentando assim as demonstrações contábeis em

consonância com todas as orientações, desde a formação do custo do produto até a

avaliação dos inventários.

2.3 CRITÉRIOS PARA AVALIAÇÃO DOS ESTOQUES

Segundo o Regulamento do Imposto de Renda – (RIR), art. 294, para

critérios de avaliação dos estoques os produtos em fabricação ou acabados serão

custeados pelo custo de produção [...]. Segundo o que define tal regulamento, os

valores que serão inseridos nos livros fiscais e posteriormente nos demonstrativos

da entidade, serão os custos compostos para a produção de cada bem.

O Regulamento estabelece, ainda, em seu artigo 295 que o valor dos

bens existentes no encerramento do período de apuração poderá ser o custo médio

ou o dos bens adquiridos ou produzidos mais recentemente, é o que denominamos

do método Primeiro que entra, Primeiro que saí – PEPS ou First in First Out - FIFO

em língua Inglesa.

Tal método, também segue o pronunciamento do CPC 16 quando fala de

estoques, expressa que os itens que são comprados primeiros sejam os primeiros a

serem vendidos ou admitida ainda a média ponderada baseada nas entradas dos

produtos em estoque.

Os resultados obtidos com o Inventário deverão estar devidamente

escriturados em livros fiscais como determina o art. 260 – RIR/99:

Art. 260 A pessoa jurídica, além dos livros de contabilidade previstos em leis e regulamentos, deverá possuir os seguintes livros:

I – para registro de inventário; II - para registro de entradas (compras); III - de Apuração do Lucro Real - LALUR; IV - para registro permanente de estoque, para as pessoas jurídicas que exercerem atividades de compra, venda, incorporação e construção de imóveis, loteamento ou desmembramento de terrenos para venda [...]

O objetivo do livro de inventário é registrar todas as mercadorias da

empresa no momento do levantamento de seu inventário. Ele é obrigatório para

21

todas as empresas, faz parte das obrigações acessórias impostas pelo fisco, sendo

assim deverão obedecer aos prazos determinados do envio das informações.

No caso de grandes empresas, estes livros são escriturados em sistemas

geralmente integrados denominados Enterprise Resource Planning – ERP1, onde o

mesmo é preenchido automaticamente, restando assim o profissional da área

analisar e validar as movimentações para que se possam extrair as informações

necessárias, além de se obter diversas vantagens competitivas como a economia de

tempo este tipo de sistema também gera um maior controle das operações.

Segundo Holland, (2013) “Para ser competitivo e lucrativo não podemos

adiar as mudanças. O que é acompanhado e medido acontece. É essencial mais

qualidade e a quantidade de informes e indicadores de desempenho prospectivos

nas empresas no Brasil”. Observa-se que as mudanças no mercado empresarial são

inevitáveis e as entidades devem acompanhar e evoluir junto com seus sistemas,

objetivando o aumento da qualidade das suas informações, dando diretrizes para um

bom manuseio das áreas principalmente dos estoques.

1 É um sistema de gestão da informação para satisfazer a demanda de

soluções de gestão empresarial.

22

3. GERENCIANDO O ESTOQUE

Nesta seção apresenta-se a composição para o gerenciamento de

estoque uma vez que este é composto por três fases antes de sua venda bem como

as conseqüências quando as informações estão inconsistentes produzindo efeitos

financeiros.

Parte-se do processo de planejamento prévio, estabelecimento de

projeções estratégicas de compra, produção, armazenagem e por fim expedição.

Todas essas etapas deverão ser executadas de maneira mais eficaz, tendo em vista

que qualquer que seja o erro em uma dessas etapas, poderá desencadear uma

quebra de efeito “dominó”.

Segundo Ferreira (2011), podemos subdividir a gestão de estoques em

um tripé:

Planejamento:

Este considerado a “cabeça”, de uma entidade. Aqui as atividades são

antecipadas para que possam criar os direcionamentos de recursos,

sejam eles humanos ou financeiros. É de responsabilidade do

planejamento a previsão de demandas e alimentação constante de

informações gerenciais.

Armazenamento e Manuseio:

Ocorre nesta etapa o processo de movimentação de todo o material

desde o recebimento dos produtos, a guarda ou armazenagem e por

fim sua saída para o cliente.

Gerenciamento da informação:

O avanço tecnológico proporcionou uma diminuição significativa do

tempo do fluxo de informações para a tomada de decisão. Podemos

destacar o uso da tecnologia de informação integrada, onde diversos

módulos/departamentos estão interligados e produzem informações

ainda mais completas.

Segundo Arnold (1999), a imprecisão dos registros de estoque pode gerar

uma série de efeitos indesejáveis para as organizações, destaca:

23

a) Baixa produtividade – devido ao enrijecimento de um fluxo contínuo;

b) Baixo nível de serviço – devido ao não atendimento pleno dos pedidos;

c) Expedição excessiva: envios emergenciais com freqüência – devido ao

descontrole de materiais.

d) Excesso de estoque – devido ao não atendimento da demanda.

e) Falta de material e programas com freqüentes alterações – devido às

alterações dos planejamentos.

f) Perda de vendas – devido à insatisfação gerada.

Toda empresa nasce com um objetivo comum: satisfazer a necessidade

de algum produto ou serviço. O nível de atendimento aos clientes está diretamente

relacionado com a gestão do Inventário. Quando este nível de serviço não é

satisfatório, gera uma insatisfação que por muitas vezes é mensurada pela

desistência da obtenção deste serviço ou produto, acarretando assim impactos

financeiros diretos na empresa.

A problemática nas empresas comerciais está imposta na plenitude do

nível de serviço esperado por seus clientes, objetivando quantidades solicitadas

através do picking2, as faltas de mercadorias e o prazo de entrega do mesmo. Sua

insatisfação impactará nas receitas operacionais líquidas onde o mesmo poderá ser

visualizado na Demonstração do Resultado do Exercício – DRE, como

Cancelamentos de Vendas.

Eis a importância de se manter um nível de qualidade dos estoques

aceitável para o atendimento da demanda, afinal de contas o cliente determinará as

questões de quando e quanto terei de produzir para atendê-lo, elevando o nível de

atendimento e conseqüentemente sua satisfação.

2 Picking pode ser definida como a atividade responsável pela coleta do mix correto de produtos , em suas quantidades corretas da área de armazenagem para satisfazer as necessidades do consumidor.

24

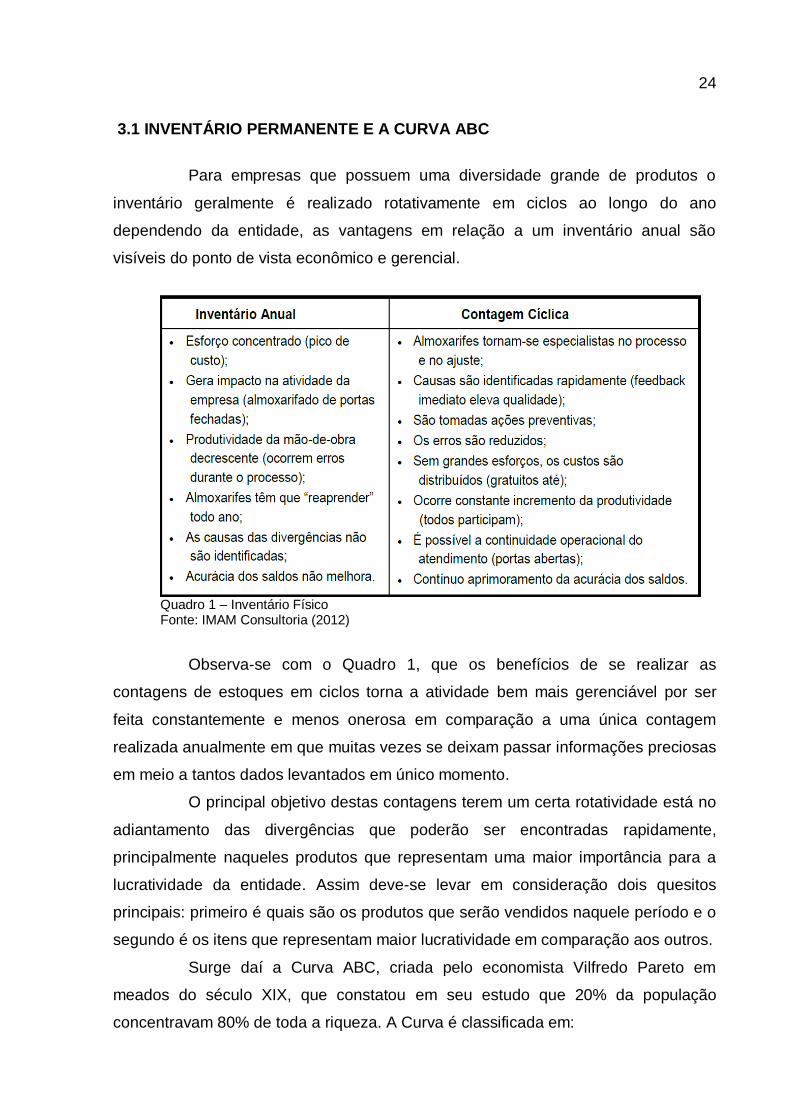

3.1 INVENTÁRIO PERMANENTE E A CURVA ABC

Para empresas que possuem uma diversidade grande de produtos o

inventário geralmente é realizado rotativamente em ciclos ao longo do ano

dependendo da entidade, as vantagens em relação a um inventário anual são

visíveis do ponto de vista econômico e gerencial.

Quadro 1 – Inventário Físico Fonte: IMAM Consultoria (2012)

Observa-se com o Quadro 1, que os benefícios de se realizar as

contagens de estoques em ciclos torna a atividade bem mais gerenciável por ser

feita constantemente e menos onerosa em comparação a uma única contagem

realizada anualmente em que muitas vezes se deixam passar informações preciosas

em meio a tantos dados levantados em único momento.

O principal objetivo destas contagens terem um certa rotatividade está no

adiantamento das divergências que poderão ser encontradas rapidamente,

principalmente naqueles produtos que representam uma maior importância para a

lucratividade da entidade. Assim deve-se levar em consideração dois quesitos

principais: primeiro é quais são os produtos que serão vendidos naquele período e o

segundo é os itens que representam maior lucratividade em comparação aos outros.

Surge daí a Curva ABC, criada pelo economista Vilfredo Pareto em

meados do século XIX, que constatou em seu estudo que 20% da população

concentravam 80% de toda a riqueza. A Curva é classificada em:

25

Classe A: Itens de maior importância em custo unitário e demanda que

representam 20% do total.

Classe B: Itens de valores intermediários representam até 30% do total.

Classe C: Itens de valores menores e que representam baixa

rotatividade no estoque, compõe 50% do total.

Para diferentes agrupamentos de itens com diferentes comportamentos devem ser aplicadas diferentes estratégias de controle de estoque. (FERREIRA, 2010, p.132)

Seguindo estes critérios os itens que serão contados primeiramente,

serão os itens com maior importância em relação ao faturamento bruto de vendas da

sociedade, gerando assim uma antecipação em relação às inconsistências que

poderão vir acontecer com itens de grande relevância esta contagem pode estar

sujeita a validação da auditoria interna e independente, devido à movimentação

constante dos ajustes.

26

3.2 INDICADORES CHAVES DE DESEMPENHOS RELACIONADOS AOS

ESTOQUES

Quando se define um objetivo duas vertentes são colocadas em

evidência, a primeira é como atingir o objetivo e a segunda é o prazo de realização.

Nas empresas não é diferente. O que movimenta as atividades nas empresas são as

metas, estas definidas com base em um histórico ou não sejam de vendas, de novos

clientes, de redução das despesas etc.

Quando trata-se dos dados dos indicadores chaves de desempenho tem-

se o Key Performance Indicators ou simplesmente KPI que estão relacionados com

estoques. Extrai-se destes indicadores as informações gerenciais importantes para a

melhoria das operações. Esta análise de desempenho poderá ser obtida através de

indicadores internos que permitirão aos administradores verificar o andamento das

ações bem como a evolução ou não dos mesmos. As métricas podem variar em

virtude do porte da empresa e de suas atividades.

Podemos definir indicadores de desempenho como um conjunto de medidas financeiras e não financeiras, preestabelecidas pela administração, que servirão como metas a serem alcançadas ou superadas, para controle do desempenho da empresa e dos gestores divisionais. (PADOVEZE, 2012, p.127)

Estes são alguns dos indicadores que são apresentados com o intuito de

melhorar as ações do estoque:

(a) Acuracidade de Estoque:

Esta métrica é calculada pela razão entre os ajustes de estoques

(quantidades divergentes) incluindo furtos, obsolescência e avarias realizados em

certo período e o valor total de inventário, quanto menor, melhor.

Acuracidade de Estoque = N° de registros divergentes X 100 Total de registros em Estoque

É importante antes de tudo definir qual a tolerância máxima nas divergências encontradas entre estoque físico e contábil e acompanhar a evolução do ano. Essa tolerância depende dos recursos e dos dispositivos que a empresa utiliza para controlar os estoques e de como é o processo de contagem empregado por ela. (FERREIRA, 2010, p.339)

27

Este indicador é utilizado pela maioria das empresas comerciais, o

resultado da análise exibirá como está sendo o controle deste material, cada

companhia define uma métrica aceitável de ajuste em estoque seja de ganho ou

perca em relação a seu estoque total.

Segundo relatório emitido pela IMAM Consultoria (2012), a importância

deste indicador não se restringe apenas no aspecto contábil. O fato é que não

existem meios para a medição direta do grau de conformidade dos processos físicos

e administrativos. No entanto, quaisquer atividades que não estejam em plena

conformidade com os padrões provocam como conseqüência, algum reflexo no

saldo final. Desta maneira, ao medir a acurácia dos seus saldos, a empresa

indiretamente pode constatar a qualidade de seus processos.

(b) Cancelamento de Vendas:

Esta métrica é calculada pela razão entre os cancelamentos de notas

fiscais diárias causados por divergências internas de estoque em relação ao

faturamento total do dia, poderemos trabalhar este indicador em valores e

quantidade de unidades canceladas, quanto menor, melhor.

Índice de Cancelamento = N° de Notas fiscais refaturadas X 100 Total de Notas fiscais emitidas

(c) Ocupação:

Este indicador é obtido pela razão entre os locais ocupados do estoque

em comparação ao somatório total, mostrará como está o meu nível de estoques e

que ações serão necessários adotar para exaurir os produtos quanto menor for o

índice, melhor:

Ocupação = N° de locais ocupados X 100 Total de locais disponíveis

28

(d) Excesso:

Neste indicador verificamos como está o percentual de produtos com

vendas em um determinado período em relação aqueles que não estão faturando.

Neste indicador, quanto maior for o índice de produtos vendáveis, melhor.

Excesso = Produtos com vendas previstas X 100 Total de Produtos

A aplicação em conjunto desses indicadores, pode elevar a eficiência do

estoque como um todo, direcionando ações mais preventivas do que corretivas,

forçando gestores de todas as áreas trabalharem mais com dados atualizados

criando, portanto, um ambiente bem mais conciso diante de futuras auditorias

internas e externas que podem ocorrer para a validação dos saldos físicos e

contábeis.

29

4. CONCEITOS E DEFINIÇÕES DE AUDITORIA EM ESTOQUES

Nesta seção apresenta-se os conceitos e as definições de Auditoria de

Estoque objetivando bem como a importância de se ter um controle mais eficaz das

atividades empresariais. A Auditoria de Estoques surge com o objetivo de se obter

uma maior consistência dos dados que estão mensurados nos resultados financeiros

através de amostras, uma vez que esta é de grande magnitude e possui

características e legislações próprias.

Segundo Ribeiro (2011), auditoria é uma técnica contábil que surgiu da

necessidade que surgiu da necessidade de se garantir a necessidade das

informações derivadas dos registros contábeis. Levando em consideração a prática

vivenciada, define-se auditoria de estoque como exame in loco dos itens e analítico

das práticas de estoque com as normativas que a norteia em confrontação com o

saldo de sua respectiva conta contábil sistêmica.

Segundo a resolução CFC n° 1208/09 em seu item 3 - Responsabilidade

pela conformidade com leis e regulamentos:

É responsabilidade da administração, sob a supervisão dos responsáveis pela governança, assegurar que as operações da entidade sejam conduzidas em conformidade com as disposições de leis e regulamentos, inclusive a conformidade com as disposições de leis e regulamentos que determinam os valores e divulgações reportadas nas demonstrações contábeis da entidade.

Atendendo, também, ao princípio de Contabilidade: Artigo 6º da

Resolução 750/93 do CFC:

O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

30

Conforme observa-se, um dos fatores que devem merecer grande apreço

na elaboração dos demonstrativos financeiros é a fidedignidade dos dados

elencados nos mesmos especificamente da conta de estoques. Dados distorcidos

geram inconsistência nos relatórios e até mesmo, ações errôneas por parte dos

gestores.

4.1 A LEI SARBANE OXLEY E ESTOQUES

A internacionalização da contabilidade também trouxe modificações no

campo da auditoria seja ela interna ou independente, respaldadas pelas normas e

controles nacionais e internacionais que surgiram após crise econômica mundial em

2008, como, por exemplo, a lei norte-americana Sarbane Oxley Act – SOX3, adotada

amplamente nas entidades brasileiras, que visa dar ênfase a eficiência e eficácia

dos controles internos das entidades que tem aplicações financeiras externas. E é

claro, podemos ter como benefício o aval - quando aprovado – da confiabilidade dos

controles e conseqüentemente da veracidade das informações contábeis.

Segundo Marchioretto (2011 apud FEMENICK, 2011, p.51): “Com a

globalização dos mercados, deu-se início a caminhada rumo à harmonização

mundial da contabilidade e da auditoria. Para dar suporte aos negócios e transações

internacionais, a contabilidade passou a ser vista como plano estratégico capaz de

atender as características do novo mercado mundial”.

A avaliação dos Controles internos de estoques realizados pelo advento

da Lei SOX, deu aos inventários uma maior proteção contra a fraude contábil, uma

vez que as auditorias internas realizam trabalhos prévios de correção e a

independente, quando este for o caso, trabalha para a realização dos trabalhos em

estoque validando ou não a conta.

3 Apresentada pelo senador americano Paul Sarbanes e pelo deputado Michael Oxley

com intuito de dar mais segurança aos investimentos financeiros.

31

4.2 PROCEDIMENTOS E TÉCNICAS DE AUDITORIA EM ESTOQUE

No aspecto de procedimento e técnica de auditoria em estoque tem-se

alguns procedimentos intrínsecos desse processo as quais buscam padronização

dos trabalhos dos auditores bem como fornecem um maior controle de execução do

trabalho de auditoria. A seguir apresenta-se as metodologias mais aplicadas no

campo de auditoria em estoques.

4.2.1 Cut Off - Corte

Procedimento amplamente usado ocorre um corte das operações

contábeis e operacionais da entidade numa data pré-determinada afim de que se

possa assegurar que não haverá modificações nos saldos contábeis e

movimentações de estoque. Objetiva uma maior confiabilidade da auditoria, pois

todos os dados ficarão congelados naquele período.

4.2.2 Verificação Física

Este é uma técnica bastante usual, consiste na verificação in loco dos

itens de estoque, sejam estes de matérias-primas, em fabricação e acabados,

objetivando a existência física dos estoques. Geralmente, quando o volume de itens

é elevado, é realizada por amostragem por meio de técnicas estatísticas, como por

exemplo, a escolha de alguns itens que estão compondo a Curva ABC naquele

momento.

Segundo a Norma Brasileira de Contabilidade e Técnicas de Auditoria –

NBC TA 530 – Amostragem em Auditoria, item A23, diz que:

Se o auditor conclui que a amostragem de auditoria não forneceu uma base razoável para conclusões sobre a população que foi testada, o auditor pode: • solicitar que a administração investigue as distorções identificadas e o potencial para distorções adicionais e faça quaisquer ajustes necessários; ou • ajustar a natureza, época e extensão desses procedimentos adicionais de auditoria para melhor alcançar a segurança exigida. Por exemplo, no caso de testes de controles, o auditor pode aumentar o tamanho da amostra, testar um controle alternativo aos respectivos procedimentos.

32

4.2.3 Contagem Física

Técnica utilizada para o levantamento dos saldos em unidades dos

inventários. Inicia-se com uma contagem, caso surja divergência, então é gerado

uma recontagem e se constatado realmente a discrepância, então se realiza o ajuste

de estoque. Estes ajustes poderão servir de papéis de trabalho para o auditor, para

a elaboração de suas conclusões.

Segundo Femenick (2011) alguns procedimentos deverão ser observados

no momento da contagem como verificar se há produtos em trânsito entre filiais e se

os itens de estoques não vendáveis ou danificados estão registrados e segregados

como tal.

4.2.4 Circularização ou Confrontação de Saldos

Uma técnica bastante importante quando há presença de estoques de

mercadorias em poder de terceiros. É resultado da análise críticas dos saldos das

entidades, verificando se ambas estão com os saldos conciliados e devidamente

registrados nos livros contábeis geralmente são feitas por vias eletrônicas.

(FEMENICK,2011)

4.2.5 Análise de Documentos Originais

Análise realizada com o intuito de verificar a existência de documentação

que deu origem aos registros como notas fiscais da empresa ou de fornecedores e

contratos de compra e venda de bens estocados etc., que evidenciem a compra de

mercadorias constatando-se a veracidade dos documentos e, portanto, a

confiabilidade da conta. (FEMENICK,2011)

33

5. METODOLOGIA

Nesta seção abordam-se os meios nos quais este trabalho de conclusão

de curso foi elaborado bem como todos os processos de levantamento, coleta e

classificação das informações para sua elaboração, alinhado com a literatura

conhecida bem assim como as conclusões dos pensamentos de alguns autores.

Por se tratar de uma temática ainda pouco estudada, mas que tem

ganhado notória expressão nas ultimas décadas, para a elaboração e a concepção

deste trabalho acadêmico, utilizei-me das pesquisas bibliográficas de grandes

pensadores e metodologias de usuários do ramo de Estoque e Auditoria, nos quais

pude situar-me a ponto de definir a delimitação da estrutura do mesmo.

Pode-se assim definir este que com relação aos objetivos, o mesmo

apresenta-se sendo do tipo explicativa, tendo em vista o direcionamento do assunto

ora apresentado e que para a composição do mesmo, se necessitou de observar

alguns fatos, analisá-los e interpretá-los por meios de técnicas.

Segundo Andrade (2002 apud BEUREN, et. al. 2006, p.82), a pesquisa

explicativa é um tipo de pesquisa mais complexa, pois além de registrar, analisar,

classificar e interpretar os fenômenos estudados, procura identificar seus fatores

determinantes. A pesquisa explicativa tem por objetivo aprofundar o conhecimento

da realidade, procurando a razão, o porquê das coisas e por esse motivo está mais

sujeita a erros.

Assim sendo, pode-se observar que uma das vantagens de se trabalhar

com este tipo é verificar a extensão do assunto na realidade, tornando assim uma

pesquisa bem mais apurada e intensiva atendendo as particularidades de cada

entidade. Seu conjunto final se torna bem mais fundamentada se comparada a

outros tipos de pesquisa.

Considerando que o presente trabalho monográfico está representado em

aspectos literários prévios já publicados sobre o assunto principalmente quando

relacionados aos aspectos gerenciais dos estoques e Auditoria para o

aprofundamento e embasamento teórico, podemos então afirmar que quanto ao

34

procedimento de coletas de informações para este Trabalho de Conclusão de Curso

– TCC será o de pesquisa bibliográfica.

Segundo Cervo e Bervian (1983 apud BEUREN; MARIA, et. al. 2006,

p.86), a pesquisa bibliográfica:

explica um problema a partir de referenciais teóricos publicados em documentos. pode ser realizada independentemente ou como parte da pesquisa descritiva ou experimental. Ambos os casos buscam conhecer e analisar as contribuições culturais ou científicas do passado existentes sobre um determinado assunto, tema ou problema.

Portanto, este tipo de procedimento é vantajoso uma vez que podemos

utilizar como fundamentação todo um conhecimento já publicado por diversos

conhecedores do ramo e fazer uma compactação do que foi produzido a respeito

anteriormente a fim de obter resposta pra o problema de estudo.

Quanto à abordagem do problema será qualitativa, pois a tratativa dada

circula no estudo de analisar a interação de certas variáveis um determinado

processo na entidade vislumbrando a amplitude desta por meio de relatórios

gerenciais e tabelas e papéis de trabalhos utilizados para o gerenciamento do

Inventário. Esse tipo de pesquisa é fundamental para o desenvolvimento da

entidade, pois vislumbra aspectos que muitas vezes não é levado em consideração

quando se trabalha somente com quantidades.

Segundo Richardson (1999 apud BEUREN; MARIA, et. al. 2006, p.91),

“os estudos que empregam uma metodologia qualitativa podem descrever a

complexidade de determinado problema, analisar a interação de certas variáveis,

compreender e classificar processos dinâmicos vividos por grupos sociais”. Ressalta

também que “podem contribuir no processo de mudança de determinado grupo e

possibilitar, em maior nível de profundidade, o entendimento das particularidades do

comportamento dos indivíduos”.

A seguir apresenta-se uma simulação do uso dos indicadores de

avaliação de estoques discutindo no decorrer do referencial teórico abordado,

destaca-se que trata-se de uma aplicação prática ilustrativa buscando demonstrar

para leitor a importância das informações decorrentes desses indicadores.

35

6. SIMULAÇÃO DE GERAÇÃO DE CURVA ABC E INCADORES APLICADOS

AOS ESTOQUES

Nesta seção, apresenta-se uma metodologia de contagem de estoque

permanente baseado em curva de demanda e principais indicadores simulados em

uma empresa comercial de grande porte aplicado aos estoques, os mesmos

apresentam objetivos diferentes, mas quando trabalhados em conjunto, trazem para

a gestão de estoques um aprimoramento contínuo, pois através deles podemos

identificar as causas raiz das divergências.

6.1 GERAÇÃO DA CURVA ABC

O processo de geração da Curva ABC na empresa analisada é bastante

complexo, pois além dos critérios de nível de faturamento, levam-se em conta outros

aspectos como, por exemplo: quantidade em estoque, valor do produto e ajustes de

estoque:

Gráfico 1 – Critérios de Geração de Curva ABC

Fonte: Empresa Comercial (2013)

De um sistema de planejamento é extraído a demanda prevista, o valor

do produto e disponibilidade de estoque. Em um banco de dados específico,

calculam-se os critérios e geram-se os percentuais representativos de cada produto

que definirá a classificação de cada na tabela da Curva ABC.

36

Gráfico 2 – Representação da Curva ABC Fonte: FERREIRA (2010)

Como demonstra o Gráfico 1, cerca de 20% dos itens, representam quase 70% do faturamento estimado. Cerca de 25% dos itens representam de 70,1% a 90% do faturamento estipulado e cerca de 55% dos itens geram uma demanda de 35%. Os itens com maior rotatividade são exibidos na tabela abaixo:

CODIGO PRODUTO DESCRIÇÃO Pareto_Final Curva_ABC

89307 PRODUTO A

0,46% C

89305 PRODUTO B

0,48% C

89286 PRODUTO C

0,50% C

89283 PRODUTO D

5,00% C

89282 PRODUTO E

0,55% C

89276 PRODUTO F

35,10% B

89274 PRODUTO G

50,15% A

89273 PRODUTO H

0,67% C

Tabela – 1 Relação da Curva ABC

37

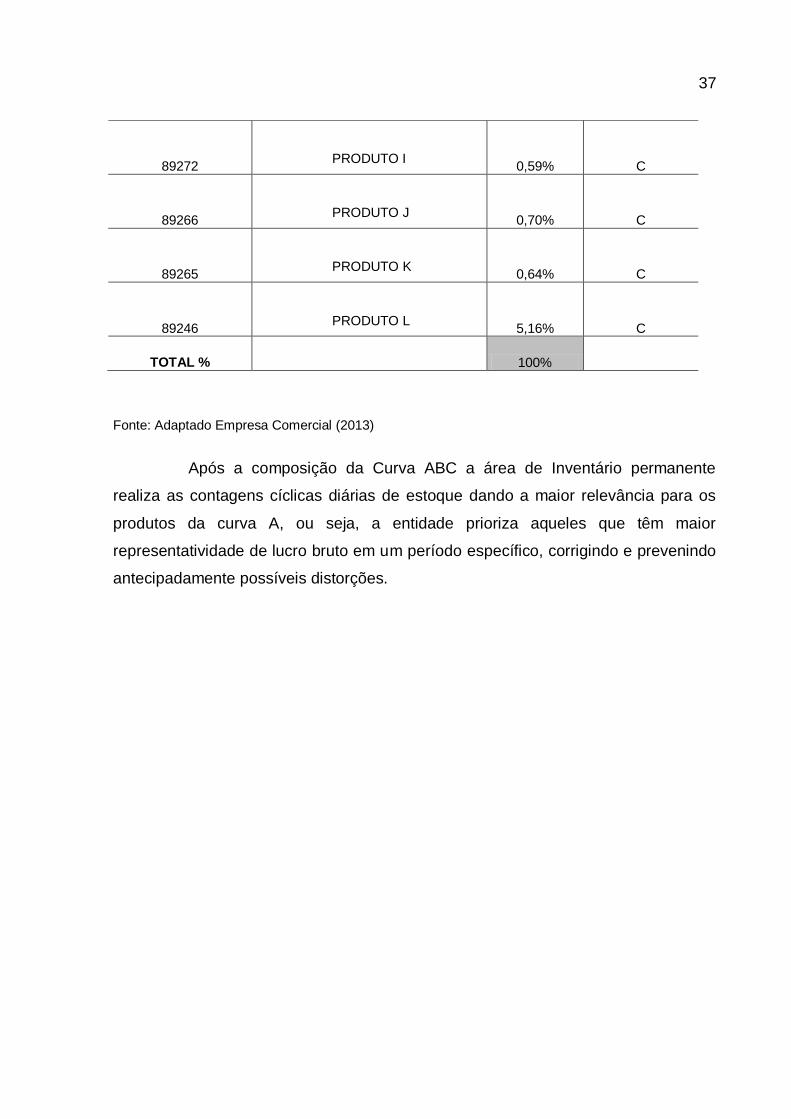

Fonte: Adaptado Empresa Comercial (2013)

Após a composição da Curva ABC a área de Inventário permanente

realiza as contagens cíclicas diárias de estoque dando a maior relevância para os

produtos da curva A, ou seja, a entidade prioriza aqueles que têm maior

representatividade de lucro bruto em um período específico, corrigindo e prevenindo

antecipadamente possíveis distorções.

89272 PRODUTO I

0,59% C

89266 PRODUTO J

0,70% C

89265 PRODUTO K

0,64% C

89246 PRODUTO L

5,16% C

TOTAL % 100%

38

6.2 INCADORES APLICADOS AOS ESTOQUES

6.2.1 Acuracidade de Estoque

Este indicador é amplamente usado. Define-se uma métrica levando em

consideração o volume de registros aceitável para divergências encontradas nos

estoques através das contagens e a periodicidade em que o mesmo é calculado,

poderá ser diariamente, quinzenalmente, mensalmente ou anualmente.

Na simulação apresentada, o inventário é feito permanentemente, ou

seja, todos os dias. A vantagem de se ter esse tipo de inventário é que se podem

descobrir mais rapidamente as discrepâncias que surgem nos estoques, tendo um

foco mais preventivo do que corretivo. A metodologia aplicada na empresa a este

indicador é a seguinte:

Acuracidade = N° de registros divergentes X 100 Total de registros inventariados

Após coletadas todas as informações, podemos compor um dos relatórios

gerenciais: A tabela e o gráfico de Acuracidade do Estoque que nos mostram como

está sendo a evolução deste em determinado período e qual a quantidade de

diferença entre físico e sistema.

39

Tabela – 2 Acuracidade Diária

Data Registros Inventariados Total de Registros Físico X Sistema % Acuracidade

02-jan-13 990 997 7 99,30%

03-jan-13 1190 1229 39 96,83%

04-jan-13 90 96 6 93,75%

07-jan-13 1065 1094 29 97,35%

08-jan-13 713 702 11 98,46%

09-jan-13 567 567 - 100,00%

10-jan-13 997 1005 8 99,20%

11-jan-13 737 749 12 98,40%

14-jan-13 2000 2012 12 99,70%

15-jan-13 307 311 4 98,71%

16-jan-13 2.090 2093 3 99,86%

17-jan-13 210 210 - 100,00%

18-jan-13 1059 1073 14 98,70%

21-jan-13 358 358 - 100,00%

22-jan-13 1343 1359 16 98,82%

23-jan-13 23 24 1 95,83%

24-jan-13 540 554 14 97,47%

25-jan-13 215 215 - 100,00%

28-jan-13 145 145 - 100,00%

29-jan-13 100 110 10 90,91%

30-jan-13 371 388 17 95,62%

31-jan-13 422 430 8 98,14%

TOTAL

98,03% Fonte: Adaptado Empresa Comercial (2013)

Nesta tabela, observa-se as discrepâncias entre o saldos sistêmicos e

físicos apontados pelo total de divergências encontradas no qual gera-se o

percentual representativo de cada ao longo de determinado período.

40

Gráfico 3 – Acuracidade Diária, dados apresentados na Tabela 2 Fonte: Adaptado Empresa Comercial (2013)

Observa-se no Gráfico 3, a evolução da qualidade do estoque, desta

maneira, busca-se gerenciar melhor as movimentações de estoques como baixa de

vendas e recebimentos de materiais, focando nas origens das divergências,

elevando o controle dos saldos de inventário sistêmicos e físicos, conseqüentemente

dando uma maior confiabilidade nos registros contábeis.

6.2.2. Refaturamento ou Cancelamento de Vendas

A empresa objetiva neste indicador demonstrar o nível de cancelamento

de vendas devido às divergências de planejamento e principalmente de inventário. O

relatório a seguir apresenta as notas fiscais emitidas em determinada data em

relação às notas fiscais re-faturadas em forma percentual. A equação metodológica

utilizada pela empresa é:

Cancelamento/Refaturamento= N° de Notas Fiscais refaturadas X 100 N° de Notas fiscais emitidas

41

Tabela 3 – Refaturamento/Cancelamento

Invoices 1/jan 2013

(ter) Canceled Invoices

Inventory Divergences 1/jan 2013

(ter) Canceled Invoices /

Invoices 1/jan 2013

(ter)

Filial 1 0 Filial 1 0 Filial 1 0,00%

Filial 2 0 Filial 2 0 Filial 2 0,00%

Filial 3 10.000 Filial 3 700 Filial 3 7,00%

Brazil 10.000 Brazil 700 Brazil 7%

Fonte: Adaptado Empresa Comercial (2013)

Assim apresentados, os dados que compõe a tabela podem fornecer aos

interessados importantes mecanismos de gestão que direcionam as ações para a

correção das divergências mensurando em valores monetários um lucro bruto não

realizado.

A entidade estabelece um nível aceitável de cancelamento devido às

divergências de estoque, uma vez que este não refletirá somente na composição da

DRE, mas principalmente no tocante ao não atendimento pleno de pedido dos seus

clientes.

6.2.3 Nível de Ocupação de Estoque

A ocupação de estoque na empresa é um indicador diário. Apresenta o

nível de alocação das posições em estoque a mesma varia conforme volume de

recebimento de novas mercadorias e volume de devolução de mercadorias sem

demanda prevista. Esta métrica tem relação direta com o custo de se manter o

estoque, pois um estoque eficiente é composto principalmente por produtos

vendáveis. A equação utilizada para a geração do indicador é a seguinte:

Ocupação = N° de locais ocupados X 100 Total de locais disponíveis

Ocupação Filial 03 94,68% 01/01/2013

Locais Estoque 3667

Locais Ocupadas 3472

Locais Disponíveis 195

Quadro 2 – Ocupação de Estoque Fonte: Adaptado Empresa Comercial (2013)

42

CONCLUSÃO

Este trabalho monográfico apresentou os principais aspectos do Estoque

desde seu manuseio em harmonia com as mais relevantes tratativas legais e

contábeis além de suas características gerenciais no que se referem aos indicadores

de desempenho bem como ressaltou também pontos sobre auditoria realizada nesta

conta.

Vislumbrou-se conceitos e direcionamentos de diversos autores do ramo

sobre o assunto elencado, com o objetivo de ampliar o conhecimento e trazer mais

informações sobre tal. Para expressar o real nível de importância sobre o mesmo,

mostrou-se os benefícios de se manter na empresa uma política de gestão dos

estoques que associada ao trabalho de auditoria torna-se sólida para se extrair

informações íntegras e sem inconsistência.

Buscou-se neste trabalho, exibir como empresas que não realizam

gerenciamento de inventário, podem sofrer conseqüências irreparáveis para a saúde

financeira obtida pela ineficácia das operações internas, impactando diretamente

nos relatórios contábeis que exibem. Neste sentido, informações cada vez mais

precisas são fundamentais para a tomada de decisão e os usuários dos devem estar

respaldados por informações claras e coesas. Se tratando de estoques somente um

bom gerenciamento aliado a execução de auditorias periódicas podem elevar a

qualidade dos dados gerados.

Observou-se que os indicadores utilizados nesta área direcionam os

usuários a tomar decisões de corretivas objetivando a diminuição das discrepâncias

que é refletida principalmente na cadeia final impactando em seus clientes exibidos

pelos cancelamentos de vendas decorrentes de ineficiência do estoque.

Faz-se necessário um aprofundamento de procedimentos e de

regimentos internos através de treinamentos eficazes para todos os usuários que

manejam diariamente o inventário, pois os usuários dos estoques também compõem

suas movimentações.

43

É imprescindível a realização permanente de sistema de contagens

cíclicas de inventário baseado em Curva, pois é a melhor forma de se obter

mensuração da qualidade das movimentações que existem no Estoque, fazendo que

os processos de planejamento de compras, produção e venda sejam eficazes.

Realizar conferência de todo o material no ato do recebimento de

mercadorias para revenda oriundas de outras filiais e fornecedores antes mesmo da

entrada em estoque, torna-se necessário, pois através deste procedimento verifica-

se se o que está sendo recebido está em conformidade com a Nota Fiscal.

Sugere-se novos trabalhos evidenciando a importância deste no meio

empresarial, tendo em vista a aplicabilidade do mesmo também em outro ramos

como as industrias, que comportam uma grande variedade de itens para a

fabricação de seus produtos.

44

REFERÊNCIAS

ANTONIO, ROQUE CARRAZA et. al. (Org.). Código Tributário Nacional, Código Comercial, Código Civil, Legislação Tributária e Empresarial, Constituição Federal. São Paulo: Ed. Revista dos Tribunais, 2008.

ARNOLD,J.R. TONY. Administração de Materiais – Uma Introdução. São Paulo:

Ed. Atlas, 1999.

BEUREN, MARIA ILSE et. al. (Org.). Como elaborar Trabalhos Monográficos em Contabilidade – Teoria e Prática. São Paulo: Ed. Atlas, 2006

CFC – Conselho Federal de Contabilidade. Resolução 750. Disponível em:<

http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=1993/000750>. Acesso em: 16 ago. 2013

CPC – Comitê de Pronunciamentos Contábeis. CPC 16 Estoques. Disponível em: <http://www.cpc.org.br/mostraOrientacao.php?id=31>. Acesso em: 15 jul. 2013

FEMENICK, TOMISLAV R. Controladoria e Auditoria de Estoques para Negócios Globalizados. Curitiba: Ed. Juruá, 2011.

FERREIRA, HUGO BRAGA TADEU et. al. (Org.). Gestão de Estoques – Fundamentos, Modelos Matemáticos e Melhores Práticas Aplicadas. São Paulo: Ed. Cengage Learnig, 2010.

HOLLAND, CHARLES B. Contabilidade Gerencial. Disponível em:

<http://www.ibracon.com.br/ibracon/Portugues/detArtigo.php?cod=4>. Acesso em: 16 ago. 2013

IMAM Consultoria. Inventário Físico de Estoques. Disponível em: <http://www.imam.com.br/consultoria/index.php?option=com_docman&task=doc_details&gid=43&Itemid=44 >. Acesso em: 15 set. 2013.

INFOESCOLA. Enterprise Resource Planning (ERP). Disponível em:<

http://www.infoescola.com/administracao_/enterprise-resource-planning-erp/ >. Acesso em: 15 jul. 2013

LOGÍSTICA DESCOMPLICADA. Estratégia de Picking na Armazenagem Disponível em:< http://www.logisticadescomplicada.com/estrategias-de-picking-na-armazenagem/>. Acesso em: 15 jul. 2013

PADOVEZE, CLÓVIS LUIZ. Controladoria Estratégica e Operacional. São Paulo:

Ed. Cengage Learning, 2012.

RFB – Receita Federal do Brasil. Regulamento do Imposto de Renda. Disponível em: <http://www.ibracon.com.br/ibracon/Portugues/ detArtigo.php?cod=4>. Acesso em: 16 ago. 2013

45

RIBEIRO, OSNI MOURA; RIBEIRO, JULIANA MOURA. Auditoria Fácil. São Paulo: Ed. Saraiva, 2011.

WEISZFLOG, WALTER. Michaelis Moderno Dicionário da Língua Portuguesa.

São Paulo: Ed. Melhoramentos, 2004.

46

ANEXO A – FOLHA DE CONTAGEM CÍCLICA

Fonte: Empresa Comercial (2013)

47

ANEXO B – FOLHA DE AJUSTE DE ESTOQUE

Fonte: Empresa Comercial (2013)

48