CENÁRIOS ECONÔMICOS 4º EPECOOP, LAJEADO,...

46

CENÁRIOS ECONÔMICOS 4º EPECOOP, LAJEADO, 08.10.2015 ANTONIO CARLOS C. FRAQUELLI (Livramento, RS, 31.08.1944) Economista (1966) CREP 1108 e Advogado (1973) OAB 8031 Professor aposentado da UFRGS (1967-1996) Economista aposentado da FEE (1973-2012) Fone (51) 8144-5158 antoniocarlosfraquelli.com (blog) www.twitter.com/accfraquelli (twitter) [email protected] (e-mail)

Transcript of CENÁRIOS ECONÔMICOS 4º EPECOOP, LAJEADO,...

CENÁRIOS ECONÔMICOS

4º EPECOOP, LAJEADO, 08.10.2015

ANTONIO CARLOS C. FRAQUELLI (Livramento, RS, 31.08.1944) Economista (1966) CREP 1108 e Advogado (1973) OAB 8031

Professor aposentado da UFRGS (1967-1996)

Economista aposentado da FEE (1973-2012)

Fone (51) 8144-5158

antoniocarlosfraquelli.com (blog)

www.twitter.com/accfraquelli (twitter)

[email protected] (e-mail)

OBSERVAÇÃO INICIAL

O conteúdo apresentado a seguir e o detalhamento

sucinto do cenário esperado com informações disponíveis

até o dia 07 de outubro de 2015.

1

O CONTEXTO

INTERNACIONAL

Antecedentes

Observando o comportamento das economias avançadas na

década passada, percebe-se que elas conviveram com a crise da

Nova Economia (EUA) no ano 2000 – empresas pontocom na

bolha da Internet –, cuja recuperação ocorreu em 2003.

Posteriormente, houve um período de intenso crescimento (2004-

07) oportunidade em que a economia mundial avançou, em média,

a taxa de 5,0% ao ano.

Depois, as economias avançadas conviveram com uma crise

iniciada em 2007-08 e que levou à recessão mundial de 2009.

Por fim, o foco da crise migrou das economias avançadas para as

economias emergentes.

A CRISE DAS SUBPRIMES

A crise das hipotecas de alto risco (subprimes) iniciou em 2007. Em 16

de março de 2008 o avanço da instabilidade implicou na venda do

banco de investimentos Bear Stearns – detentor de volumes

expressivos de títulos lastreados em hipotecas - para o J.P.Morgan ao

preço de US$ 236 milhões, ou seja, 10% do valor de mercado.

Logo a seguir, em 7 de setembro do mesmo ano, houve as

intervenções na Federal National Mortgage Association (Fannie Mae) e

na Federal Home Loan Mortgage Corporation (Freddie Mac),

responsáveis por 50% do mercado hipotecário norte-americano.

Uma semana depois, em 15 de setembro de 2008, houve o pedido de

concordata do Lehman Brothers Holding Inc em razão dos ativos

tóxicos que o banco de investimento detinha em sua carteira.

No dia 20 do mesmo mês o Banco Barclays da Grã Bretanha viu

homologada a sua proposta para adquirir o Lehman Brothers.

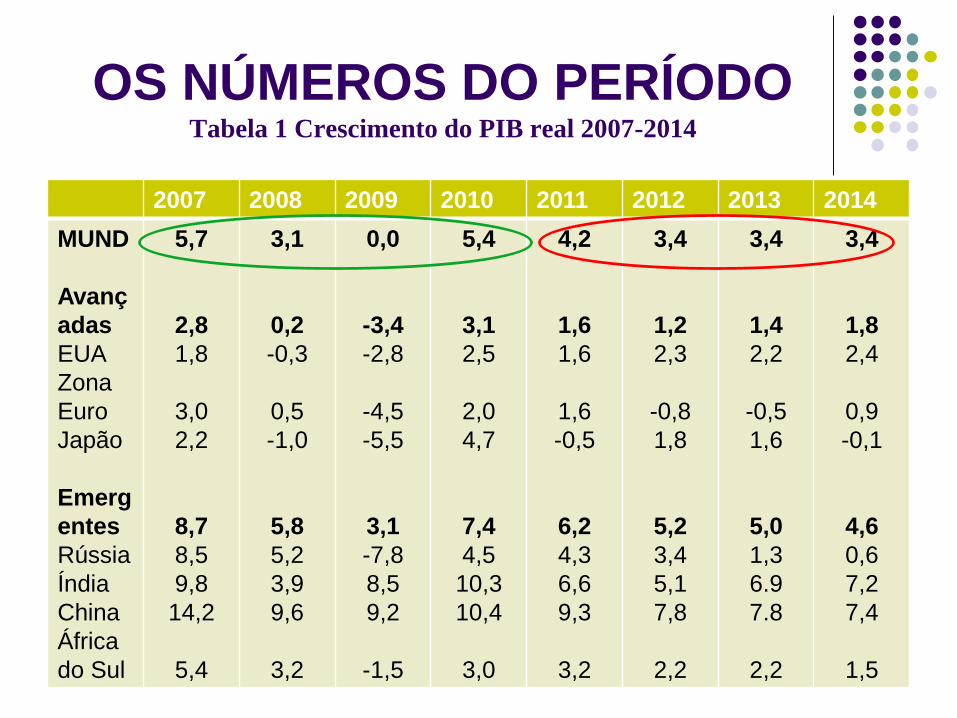

OS NÚMEROS DO PERÍODOTabela 1 Crescimento do PIB real 2007-2014

2007 2008 2009 2010 2011 2012 2013 2014

MUND

Avanç

adas

EUA

Zona

Euro

Japão

Emerg

entes

Rússia

Índia

China

África

do Sul

5,7

2,8

1,8

3,0

2,2

8,7

8,5

9,8

14,2

5,4

3,1

0,2

-0,3

0,5

-1,0

5,8

5,2

3,9

9,6

3,2

0,0

-3,4

-2,8

-4,5

-5,5

3,1

-7,8

8,5

9,2

-1,5

5,4

3,1

2,5

2,0

4,7

7,4

4,5

10,3

10,4

3,0

4,2

1,6

1,6

1,6

-0,5

6,2

4,3

6,6

9,3

3,2

3,4

1,2

2,3

-0,8

1,8

5,2

3,4

5,1

7,8

2,2

3,4

1,4

2,2

-0,5

1,6

5,0

1,3

6.9

7.8

2,2

3,4

1,8

2,4

0,9

-0,1

4,6

0,6

7,2

7,4

1,5

RUMO À RECESSÃO GLOBAL

Com esse pano de fundo a economia mundial que havia

crescido 5,7% (2007) se ressentiu e iniciou um processo

de desaceleração que resultou numa redução da taxa

de crescimento do PIB global para 3,1% (2008) e para

0,0% (2009), ano da recessão global. Nessa ocasião a

atividade econômica das economias avançadas recuou

3,4%, resultado de quedas nos produtos dos Estados

Unidos (-2,8%), Zona Euro (-4,5%) e Japão (-5,5%).

Face à tamanha instabilidade os spreads no mercado do

crédito permaneceram elevados embora os governos

tenham assegurado que honrariam os compromissos

vigentes.

O CASO BEAR STEARNS Bear Stearns. Avalanche, comportamento de manada. Alan Greensberg, ex

presidente. Quebra em algumas horas. Recorrer ao FED. Tim Geithner. Larry

Summers (Tesouro). Paul Krugman (premio Nobel). Bear Stearns estava nas mãos

de Tim Geithner naquela noite. Havia bilhões em ativos tóxicos (empréstimos

hipotecários de risco). Ben Bernanke (FED). Empréstimo de dinheiro ao JPMorgan.

Acordo FED/JPMorgan para empréstimo para resgatar o Bear Stearns. Empréstimo

foi sentença de morte (quebra). Secretario do Tesouro Henry Paulson. O risco

sistêmico. Dois anos antes Paulson era o presidente do Goldaman Sachs, o maior

concorrente do Bear Stearns. O secretário do Tesouro sabia muito sobre WS. Ben e

Paulson enfrentaram a crise juntos. “Autópsia” do fim de semana. Ninguém queria

assumir dívida. Bernanke concedeu empréstimo de US$ 30 bilhões para cobrir ativos

tóxicos e o JPMorgan aceitou o acordo. Paulson advertiu WS que essa solução não

se repetiria e falou do risco moral (socorrer alguém que criou o problema e como

evitar que isso não se repetisse). Paulson, republicano e defensor do livre-mercado.

Acionistas e empregados penalizados. Ações despencaram: US$ 30 no fim de

semana para US$ 4. Bear Stearns foi vendido ao JPMorgan a US$ 2 a ação. Em 7

dias o Bear Stearns desapareceu.

FANNIE MAE E FREDDIE MAC

O Bear Stearns não era o único que apostava no mercado imobiliário. Até então

todo os EUA procediam da mesma forma. As pessoas pegavam hipotecas que não

podiam pagar, mas que ganhavam pela valorização do imóvel. Comprar casa era

“ficar rico”. Paulson e Bernanke afirmavam que não havia problemas. Todavia o

mercado imobiliário tinha se tornado tóxico. Autoridades falavam que o problema

estava controlado. Não infectaria a economia. Bush era um otimista. Industria

afunda, Dow e Nasdaq perdem pontos.

Em julho e agosto de 2008 as hipotecas tóxicas prosseguem destruindo empresas

de WS. Krugman: as perdas (US$ 1 trilhão) nas hipotecas de alto risco são reais.

Todos investidores institucionais tem Investidores da Fannie Mae e da FreddieMac.

Investidores se desfazem das ações da Fannie Mae e Freddie Mac. Crise de

confiança sobre a Fannie Mae e Freddie Mac que tinham US$ 5 trilhões em

hipotecas. Em 2 semanas perdem 60% do valor das ações. O risco sistêmico. O que

fazer? Nacionalizar a Fanie Mae e a Freddie Mac (Paulson). Crise de confiança em

todo o mundo.

O CASO LEHMAN BROTHERS

Em 8 de setembro as hipotecas tóxicas atacavam de novo. As ações do banco de investimentos

Lehman Brothers caíram a US$ 18 pela manhã. Dick Fuld era o diretor do LB. Fuld levou o LB ao

mercado das hipotecas de alto risco. Os rumores sobre a instituição financeira. A liquidez se

esvai. As cotações das ações não paravam de cair. Paulson estava cansado dos resgates.

Pressão política sobre Paulson. Conservadores não perdoavam Paulson e Bernanke pelo

procedimento no caso Bear Stearns. Paulson achava que alguém teria que perder. Paulson (ex-

Goldman Sachs) era antigo competidor de Dick Fuld (Lehman Brothers). Paulson exigia que Fuld

encontrasse comprador para o LB. Governo deixaria o LB quebrar? O risco moral dominava a

decisão de Paulson. O secretário do Tesouro resolveu deixar o LB quebrar. A convocação aos

diretores das maiores empresas de WS. Mercados tinham fechado na 6ª feira. Reunião no BC de

Nova York. Não haveria mais resgates. Não havia mais tempo a perder. Geithner disse que

alguém tinha que comprar o LB. Não haveria resgate. O risco moral triunfou sobre o risco

sistêmico. A entrevista de Paulson em 15.09.2008. Mercados entraram em queda livre. Risco

sistêmico virou realidade. Bancos não queriam emprestar entre si. Crédito ficou congelado.

Infecção nos bancos comerciais. Uma 2ª grande depressão? A AIG iria cair? Precisava US$ 100

bilhões imediatamente, mas o mercado do crédito estava congelado. Adeus ao risco moral e era

preciso salvar a AIG. Era preciso salvar a economia.. Congresso participa. Empréstimo de US$

85 bilhões a AIG. O governo passou a ser o dono da AIG.

EMERGENTES ATENUARAM A

CRISE ...

A recessão de 2009 e o início da retomada de 2010 não

sinalizaram comportamentos ainda piores porque as

economias emergentes avançaram em 3,1% em 2009 e em

7,4% em 2010.

Em 2011, ao contrário do que os analistas previam para o

primeiro semestre, a crise das economias avançadas não

cedeu – acumulando um quinto ano consecutivo de

instabilidade e vulnerabilidade global. A situação ainda se

aprofundou com os desdobramentos das crises da dívida e

do emprego nos Estados Unidos, das crises da dívida

europeia e dos bancos da Zona Euro que poderiam levar à

ruptura do padrão monetário comum e do desastre nuclear

em Fukushima no Japão.

... MAS ELA NÃO CEDEU

Isso posto, é preciso analisar o desempenho no

período 2012-14, tendo em vista que a crise das

economias avançadas não cedeu. A cada final de

semana criavam-se novas expectativas com relação

a futuras intervenções dos governos e não menos

especulações em torno das reações dos mercados

quanto ao que, poderia vir a acontecer no curto e

médio prazo. Além disso, surgiram sérias

preocupações com relação ao comportamento

futuro da economia da China, a segunda maior

economia global.

A CONJUNTURA EM 2013-14

O cenário básico em 2012 passava pela

consolidação da retomada do crescimento

mundial, perspectiva preconizada pelo Fundo

Monetário Internacional em 24 de abril de 2012. De

acordo com o Panorama Econômico Global de abril

a economia mundial cresceria a taxas mais

elevadas em 2013-14. Para tanto o produto das

economias avançadas, ponto central da crise até

então, também deveria crescer a taxas mais

elevadas do que aquelas praticadas anteriormente.

COMPARANDO

DESEMPENHOS

Esse desempenho para o biênio 2013-14 apresentava

taxas de crescimento inferiores, inclusive, àquelas

praticadas no período 1997-2006 quando o PIB das

economias avançadas crescia anualmente, em média,

2,8%. Também era inferior ao período 2004-07,

ocasião em que a economia internacional registrou um

avanço excepcional conforme descrito na Tabela 1.

Por fim os números previstos para 2013-14

mostravam certa coerência com o comportamento pífio

vigente desde o início da crise mundial em 2008 quando

as economias avançadas vivenciaram um incremento de

do PIB da ordem de 0,2%.

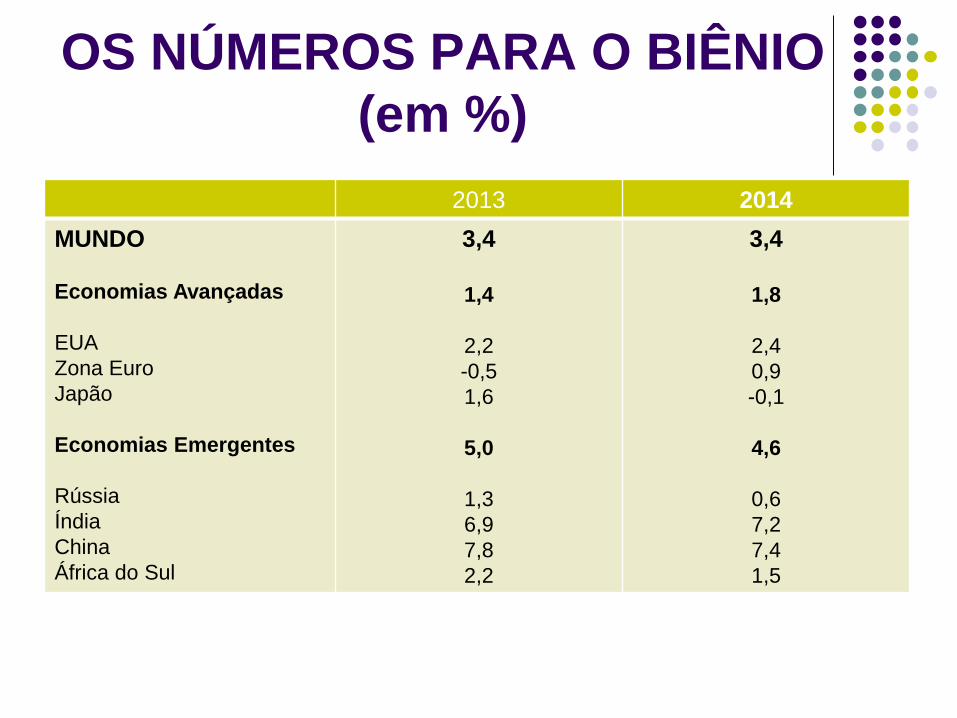

OS NÚMEROS PARA O BIÊNIO

(em %)

2013 2014

MUNDO

Economias Avançadas

EUA

Zona Euro

Japão

Economias Emergentes

Rússia

Índia

China

África do Sul

3,4

1,4

2,2

-0,5

1,6

5,0

1,3

6,9

7,8

2,2

3,4

1,8

2,4

0,9

-0,1

4,6

0,6

7,2

7,4

1,5

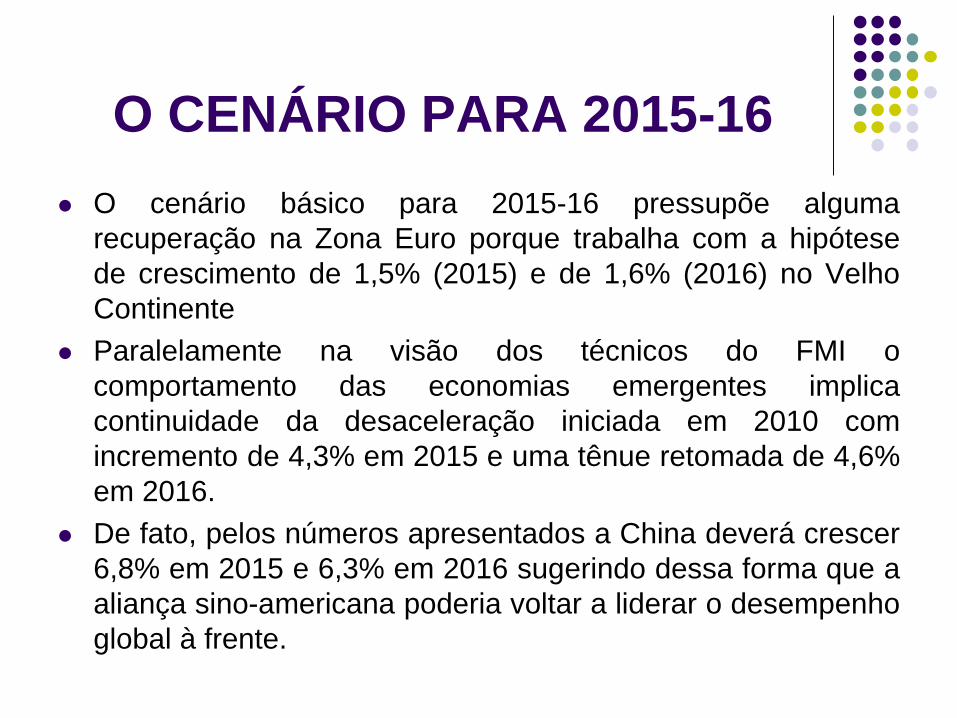

O CENÁRIO PARA 2015-16

O cenário básico para 2015-16 pressupõe alguma

recuperação na Zona Euro porque trabalha com a hipótese

de crescimento de 1,5% (2015) e de 1,6% (2016) no Velho

Continente

Paralelamente na visão dos técnicos do FMI o

comportamento das economias emergentes implica

continuidade da desaceleração iniciada em 2010 com

incremento de 4,3% em 2015 e uma tênue retomada de 4,6%

em 2016.

De fato, pelos números apresentados a China deverá crescer

6,8% em 2015 e 6,3% em 2016 sugerindo dessa forma que a

aliança sino-americana poderia voltar a liderar o desempenho

global à frente.

ATUALIZAÇÃO CENÁRIO

2015-16

Em 9 de julho de 2015, o Fundo Monetário

Internacional publicou uma versão atualizada

da publicação Panorama Econômico Mundial

com os novos números para o desempenho

da economia mundial 2015-16.

Em 29 de setembro de 2015, o FMI divulgou

dois capítulos do Panorama Global.

Em 06 de outubro de 2015, o FMI publicou o

World Economia Outlook.

CRESCIMENTO DO PRODUTO

NO QUADRIÊNIO (em %)

2013 2014 2015 2016

MUNDO

(duas velocidades)

Economias Avançadas

EUA

Zona Euro

Japão

Economias

Emergentes

Rússia

Índia

China

África do Sul

3,4

1,4

2,2

-0,4

1,6

5,0

1,3

6,9

7,7

2,2

3,4

1,8

2,4

0,9

-0,1

4,6

0,6

7,3

7,3

1,5

3,1

2,0

2,6

1,5

0,6

4,0

-3,8

7,3

6,8

1,4

3,6

2,2

2,8

1,6

1,0

4,5

-0,6

7,5

6.3

1,3

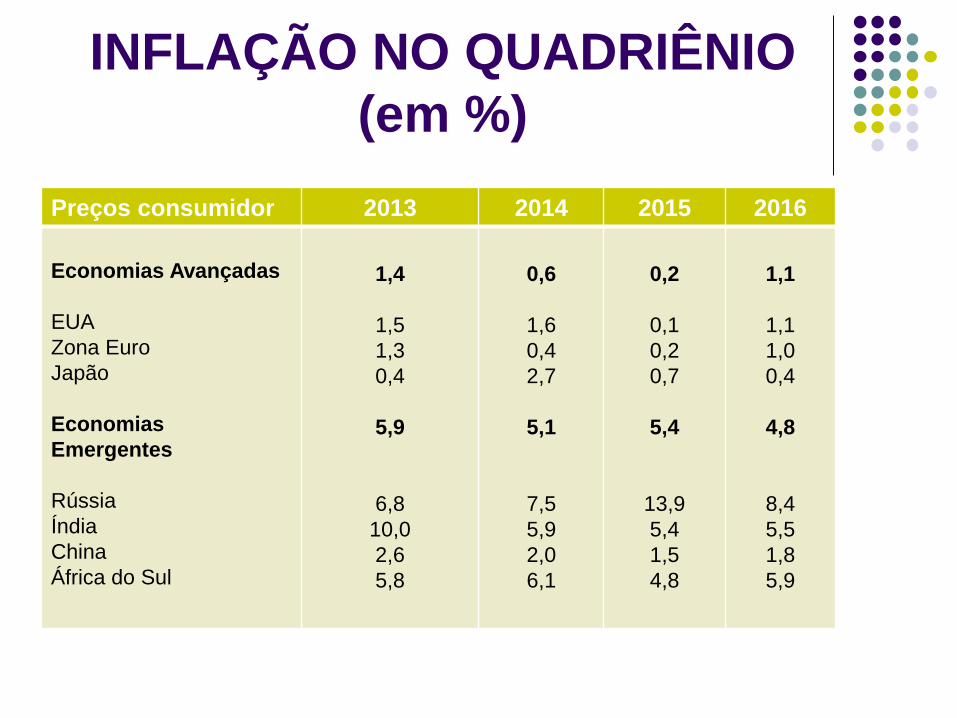

INFLAÇÃO NO QUADRIÊNIO

(em %)

Preços consumidor 2013 2014 2015 2016

Economias Avançadas

EUA

Zona Euro

Japão

Economias

Emergentes

Rússia

Índia

China

África do Sul

1,4

1,5

1,3

0,4

5,9

6,8

10,0

2,6

5,8

0,6

1,6

0,4

2,7

5,1

7,5

5,9

2,0

6,1

0,2

0,1

0,2

0,7

5,4

13,9

5,4

1,5

4,8

1,1

1,1

1,0

0,4

4,8

8,4

5,5

1,8

5,9

DESEMPREGO NO TRIÊNIO

(em %)

2014 2015 2016

MUNDO

(duas velocidades)

Economias Avançadas

EUA

Zona Euro

Japão

Economias Emergentes

Rússia

Índia

China

África do Sul

3,0

7,3

6,2

11,6

3,6

4,7

5,2

...

4,1

25.1

3,6

6,9

5,3

11,1

3,7

4,9

6,0

...

4,1

25,8

3,9

6,6

4,9

10,5

3,7

5,3

6,5

...

4,1

25,7

AS VERSÕES OTIMISTA E

PESSIMISTA DO CENÁRIO

GLOBALIZAÇÃO: petróleo, commodities, guerras, terrorismo,

comércio internacional,Rodada Doha, Acordo Associação

Transpacífico

EUA : desemprego, maiorias Senado e Câmara, shutdown, teto da

dívida, Obamacare, Quantitative Easing (afrouxamento monetário),

elevação dos juros.

ZONA EURO: recessão, desemprego, déficit público, austeridade,

reformas, crise bancária, finanças províncias,

JAPÃO : deflação, estagnação, Abenomics, Quantitative Easing

CHINA: a 5ª geração, desaceleração, migração mercado interno,

sistema financeiro, finanças províncias,

DETALHAMENTO VERSÕES

Há crescimento moderado e desigual na economia mundial, diminuição no

crescimento potencial em âmbito global, Janet Yellen (FED) e a demora na

normalização da política monetária nos Estados Unidos, extrema fragilidade no

desempenho da economia da Zona Euro, limitações na solução da dívida da

Grécia, atenção recorrente à ameaça de deflação nas economias avançadas,

manutenção dos estímulos para o crescimento do Japão, ressaca da dívida na

Ásia, avanço das migrações no norte da África, disputa entre os Estados

Unidos (Tratado Transatlântico) e a China (Banco da Ásia) pela liderança na

Ásia, desaceleração nas economias da China e da América do Sul, recessão na

Rússia e na Venezuela, pressão global sobre as taxas de câmbio, debilidade

dos bancos nos testes de estresse, impasse entre os Estados Unidos

(revolução tecnológica na fragmentação do xisto) e a Arábia Saudita (custo

menor de produção) com a consequente queda abrupta nos preços do barril de

petróleo, queda na demanda chinesa sobre o mercado de commodities,

conflito bélico crescente frente ao Estado Islâmico do Iraque e do Levante e

incapacidade de obter acordo de paz com os separatistas na guerra civil na

Ucrânia.

2

O BRASIL NO CONTEXTO

GLOBAL

DUAS DÉCADAS PERDIDAS

A economia brasileira percorreu cerca de um

quarto de século sob um ritmo de crescimento

econômico insuficiente. Quem não lembra os

anos 80 e a “década perdida”, ou os anos 90 e a

“década desperdiçada”, ou, ainda, a estagnação

dos primeiros anos do século XXI? Foram anos

consecutivos de choques econômicos, de trocas

de moedas, mega-desvalorizações cambiais,

bloqueio de liquidez, calote externo, tudo, enfim,

em nome de uma estabilidade econômica que

tardou em chegar.

A CONQUISTA DA

ESTABILIDADE ECONÔMICA

Porém, quando chegou, parece que a comunidade

internacional se antecipou aos formadores de opinião

em âmbito interno do que estava prestes a acontecer.

Os esforços das autoridades econômicas para

estabilizar a economia desde a gestão Itamar Franco, e

tendo continuidade com Fernando Henrique Cardoso e

Luiz Inácio Lula da Silva, foram percebidos

externamente e, repentina e internamente, os agentes

econômicos brasileiros abandonaram o retrovisor e

passaram a descortinar um novo Brasil à frente. E com

imensa demanda reprimida, fruto de um longo período

em que a atividade econômica era limitada e o mercado

de trabalho reduzido.

A CONSTRUÇÃO DE UM

NOVO BRASIL?

Transcorria o ano de 2002 e a oposição acabara de

vencer as eleições de outubro. No Exterior repercutia o

possível impacto do discurso vencedor do pleito recente

sobre a gestão da economia. Era 2003, o novo

Presidente foi empossado e, rapidamente, a

Comunidade Internacional percebeu que a política

econômica seria preservada e que, enfim, o País

iniciaria um desafiante processo de retomada de

crescimento econômico. Inflação controlada, risco- país

em queda, reservas crescentes e um cenário externo

favorável, o contexto propício para iniciar a construção

de um novo Brasil. Era possível iniciar tamanha

empreitada?

A CONEXÃO COM A

GLOBALIZAÇÃO

E a partir de 2004 aconteceu o que há muito

se aguardava. Em sentido figurado ocorreu

como se a construção de um duto passasse

a conectar a economia brasileira ao processo

de globalização. E em dado momento o

mercado interno e a corrente de comércio

com o Exterior passaram a um nível de

funcionalidade perceptível aos olhos do

investidor e, também, do empreendedor.

O BRASIL RETOMA O

CRESCIMENTO ECONÔMICO

No período 2004-07 em que a economia

internacional vivenciou forte expansão, o

Brasil deixou para trás o crescimento

econômico insuficiente, aproveitou o

contexto externo favorável e retomou o

crescimento econômico. Mesmo em

2008, início da desaceleração mundial, o

País registrou forte crescimento.

A MUDANÇA NO CENÁRIO

EXTERNO

A partir de 2009, ano da recessão global, o País

passou a vivenciar uma nova realidade,

bastante diferente de toda a experiência

anterior. Durante décadas o dólar era uma

moeda forte e o Brasil apresentava crescimento

fraco; depois o dólar passou a ter um

posicionamento fraco, devido à presença dos

déficits gêmeos – fiscal e contas externas – nos

Estados unidos e o Brasil voltou a crescer e o

real a se valorizar.

O DESEMPENHO DO BRASIL

2009-10

Em 2009, ano da recessão mundial, o PIB brasileiro cresceu

apenas 0,3%. A ação rápida do governo brasileiro, seguindo

o efeito demonstração do governo Obama, levou as

autoridades nacionais a estimularem a indústria

automobilística, a construção civil e os intermediários

financeiros. E o efeito foi imediato.

Em 2010 O Brasil registrou um crescimento chinês, ocasião

em que o PIB avançou 7,5%. É verdade que a base de

comparação era frágil tendo em vista que houve recessão no

ano anterior.

O DESEMPENHO DO BRASIL

EM 2011

Em 2011 a crise internacional tomou novo

impulso, houve valorização do real e a

economia brasileira passou por um processo

de desaceleração. O PIB brasileiro avançou

apenas 2,7%.

COMMODITIES

Parte do êxito do desempenho da economia

nacional se deveu à relevância alcançada por

atividades ligadas à área do setor do petróleo e

às commodities minerais e agrícolas.

PETRÓLEO

Nesse período, a autossuficiência em petróleo substituiu aquele antigo

ambiente econômico em que as importações de “ouro-negro” provocavam

imensa instabilidade interna na economia brasileira. Depois, houve uma

reversão no tema da autossuficiência

Posteriormente, ocorreu a capitalização da PETROBRÁS que produziu

ampla repercussão internacional devido aos volumes de recursos

absorvidos para viabilizar a operação financeira.

Ainda maior repercussão aconteceu em decorrência da liderança

tecnológica que o País assumiu com o anúncio em 2006 da exitosa

experiência na área do pré-sal e a presença brasileira nas importações

norte-americanas de petróleo.

Dessa forma, ao mesmo tempo em que o Brasil se posicionou fortemente

em inovação, assegurou, também, oportunidades de investimentos e de

planejamento de longo prazo, carências tradicionais na experiência

brasileira.

RUMO AO CENÁRIO BÁSICO

PARA O BRASIL 2012-13

Concluída a análise do desempenho recente

da economia, cabe, agora, apresentar o que

era o cenário básico para a economia

brasileira para o período 2012-13.

Na tabela a seguir constam as taxas de

crescimento do Brasil para o biênio 2012-13,

constantes do Panorama Econômico Global

do FMI, além de outras taxas que permitem

comparar o país com o desempenho global.

CRESCIMENTO DO BRASIL

2012-13 (em %)

2012 2013

MUNDO

Economias avançadas

Economias Emergentes

Brasil

3,2

1,4

5,0

1,0

3,0

1,3

4,7

2,3

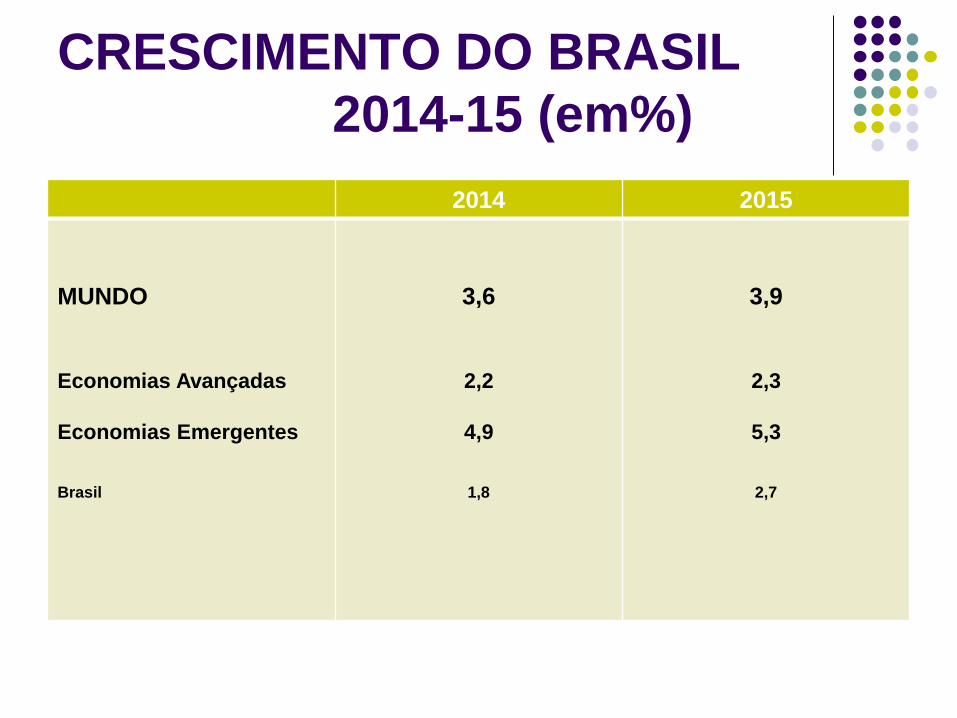

O CENÁRIO 2014-15

O FMI divulgou em 08.04.2014, as projeções

para o crescimento da economia brasileira no

período 2014-15

CRESCIMENTO DO BRASIL

2014-15 (em%)

2014 2015

MUNDO

Economias Avançadas

Economias Emergentes

Brasil

3,6

2,2

4,9

1,8

3,9

2,3

5,3

2,7

AS VERSÕES OTIMISTA E

PESSIMISTA DO CENÁRIO

Concluída a exposição do cenário básico para a

economia brasileira é possível tecer alguns

comentários que conduzem às versões otimista

ou pessimista do cenário econômico:

diplomacia multipolar, investimentos chineses,

relacionamento com a Argentina, etc.

DEZ PONTOS SOBRE A

CONJUNTURA

Migrando do relacionamento com o Exterior para o

quadro interno os dez pontos estratégicos que

interessam prioritariamente aos analistas e investidores

são (i) o crescimento econômico (insuficiente), (ii) a

inflação (meta 4,5% x comportamento do IPCA), (iii) a

taxa de câmbio (volatilidade), (iv) as taxas de juros

elevadas, (v) as finanças públicas desacreditadas

(contabilidade criativa), (vi) a infraestrutura restrita

(longo prazo), (vii) a desindustrialização crescente

(perda de competitividade), (viii) a balança comercial

(déficit) (ix) os investimentos externos diretos e (x) as

reformas fatiadas.

É PRECISO DAR TEMPO?

O diagnóstico é ainda mais complexo porque a agenda

da Indústria passa pelo comportamento das taxas de

juros e de câmbio. É inegável que as autoridades

agiram no ajuste da taxa de juros e na busca de um

novo ponto de equilíbrio para a taxa de cambio.

Entretanto ambos os casos não se resumem a uma

batalha, mas a uma guerra. Os resultados foram

limitados até agora. Na versão otimista do governo é

preciso tempo para que ocorram mudanças no contexto

externo e para que as medidas implementadas até

então produzam os resultados esperados.

A SOMA DAS FATIAS LEVA À

REFORMA ECONÔMICA?

Já na visão pessimista o receituário mais amplo passa pelo

avanço das reformas e por decisão das autoridades. A

estratégia está sujeita ainda a outros condicionantes, ou seja,

a medidas pontuais, progressivas e cumulativas.

Isso significa que as propostas implementadas são parciais,

vão se expandindo dentro de um espectro dado e se

consolidam como iniciativas permanentes.

A crítica que a soma dessas propostas parciais postas em

prática pelo governo está muito distante de uma reforma

econômica em sua totalidade.

O CENÁRIO 2015-16

O FMI divulgou em 09.07.2015, as projeções

para o crescimento da economia brasileira no

período 2015-16

Em 29.09.2015, o FMI lançou dois capítulos

(II e III) de uma nova versão do Panorama

Econômico Global

Em 06.10.2015, o FMI lançou a versão do

segundo semestre do World Economic

Outlook

CRESCIMENTO DO BRASIL

2015-16 (em%)

2015 2015

MUNDO

Economias Avançadas

Economias Emergentes

Brasil

3,1

2,2

4,9

-3,0

3,6

2,3

5,3

-1,0

AS VERSÕES OTIMISTA E

PESSIMISTA DO CENÁRIO

Em 2015 a versão otimista que o governo

defendia perdeu força face à recessão e a volta

da inflação.

A versão pessimista sobre a condução da

economia se consolidou com (i) a fragilidade da

base de sustentação do governo no Congresso,

(ii) a demora em aprovar o ajuste fiscal, (iii) a

perda do grau de investimento junto à Standard

& Poor’s e (iv) as denúncias decorrentes do

avanço da operação Lava Jato.

ALGUNS PONTOS SOBRE A

CONJUNTURA ATUAL

Atualmente, a pauta da conjuntura econômica mudou

quando comparada aquela vigente em 2015.

Os tópicos principais são: (i) a profundidade da

recessão, (ii) a inflação divergente, (iii) a volatilidade da

taxa de câmbio, (iv) as taxas de juros extremamente

elevadas, (v) o ajuste fiscal insuficiente, (vi) a

infraestrutura e o processo de recuperação judicial das

empresas, (vii) a queda abrupta na atividade industrial,

(viii) os saldos da balança comercial (ix) os

investimentos externos diretos e o grau de confiança do

investidor e (x) a ausências de reformas econômicas.

DUAS OBSERVAÇÕES FINAIS

A hipótese do impeachment

A polêmica em torno da saída da crise