Cenário Atual do Setor de Petróleo & Gás e suas … · Somos uma empresa de consultoria e...

36

07/10/2014 1 Cenário Atual do Setor de Petróleo & Gás e suas Perspectivas Setembro 2014

Transcript of Cenário Atual do Setor de Petróleo & Gás e suas … · Somos uma empresa de consultoria e...

07/10/2014 1

Cenário Atual do Setor de Petróleo & Gás e suas

Perspectivas

Setembro 2014

A Dinamus

2

Somos uma empresa de consultoria e inteligência de mercado especializada no desenvolvimento de

negócios no setor de petróleo, gás e energia.

Nossas principais áreas de atuação são:

Inteligência Comercial

Alavancagem Empresarial

Internacional

Inovação

Gestão de Projetos

Mercado

07/10/2014

Agenda

07/10/2014 3

Pré-Sal 2

Cenário Atual e Perspectivas 1

I

3

Perspectiva da Matriz Energética Mundial (%)

2010 2015 2020 2030 2035

Petróleo 32,4% 31,1% 29,9% 27,9% 27,1%

Carvão 27,3% 28,2% 27,4% 25,5% 24,5%

Gás 21,5% 21,4% 21,9% 23,3% 23,9%

Bioenergia 10% 10,1% 10,3% 10,7% 10,9%

Nuclear 5,6% 5,4% 6,0% 6,5% 6,6%

Hidroelétrica 2,3% 2,4% 2,5% 2,8% 2,8%

Outras renováveis 0,9% 1,4% 2% 3,3% 4,2%

I

3

Demanda Mundial de Petróleo

89,78

94,2

100

2012 2020 2035

(milhões barris/dia)

6

Fonte: EPE

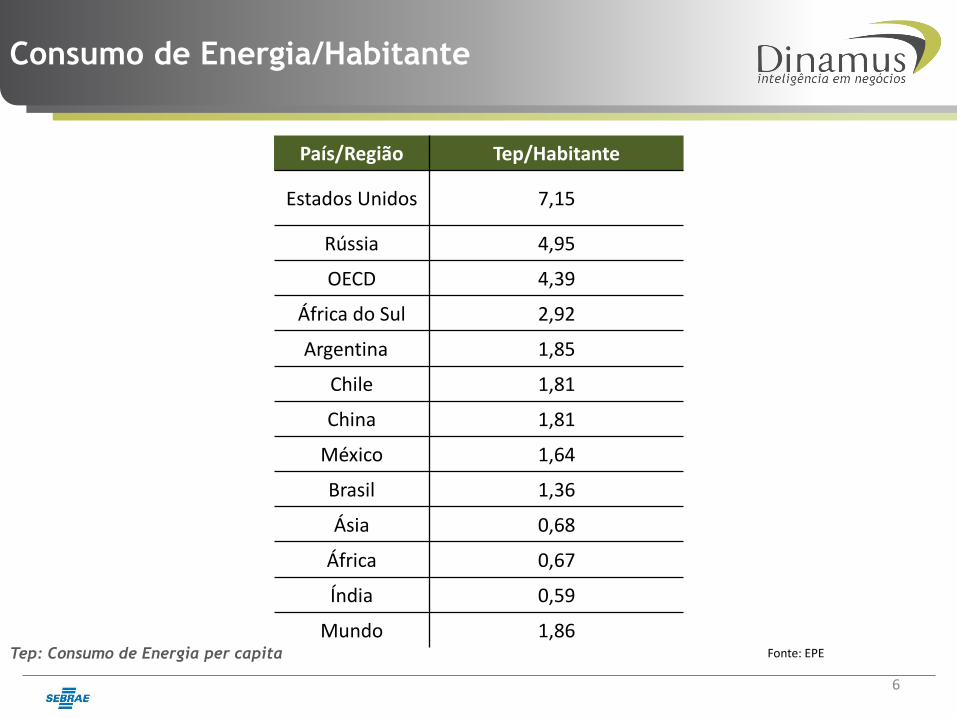

Consumo de Energia/Habitante

País/Região Tep/Habitante

Estados Unidos 7,15

Rússia 4,95

OECD 4,39

África do Sul 2,92

Argentina 1,85

Chile 1,81

China 1,81

México 1,64

Brasil 1,36

Ásia 0,68

África 0,67

Índia 0,59

Mundo 1,86 Tep: Consumo de Energia per capita

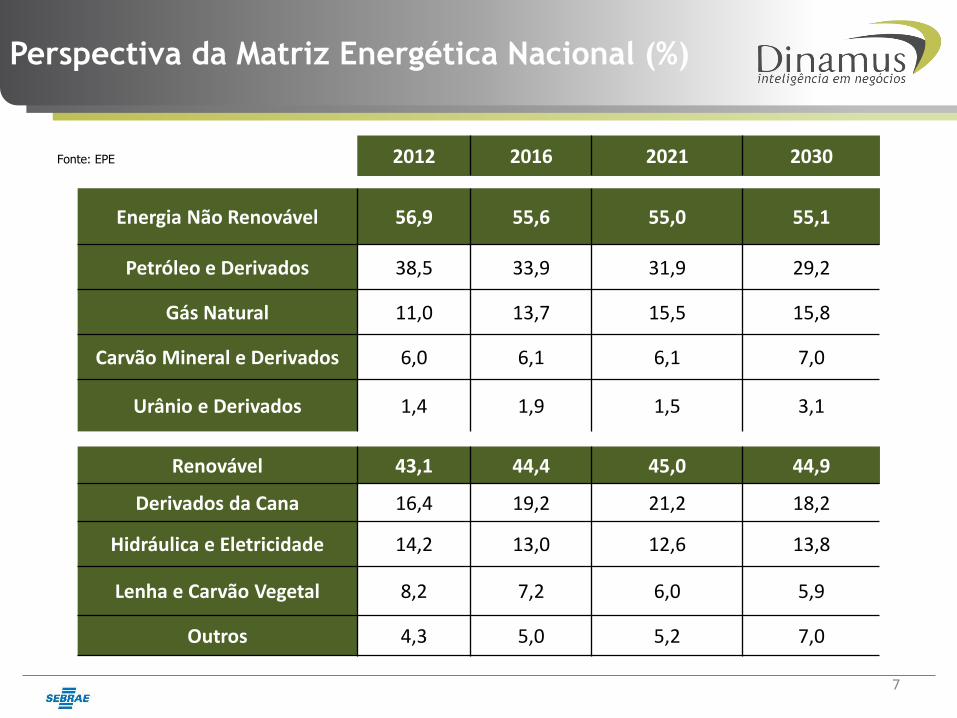

Perspectiva da Matriz Energética Nacional (%)

7

Fonte: EPE 2012 2016 2021 2030

Energia Não Renovável 56,9 55,6 55,0 55,1

Petróleo e Derivados 38,5 33,9 31,9 29,2

Gás Natural 11,0 13,7 15,5 15,8

Carvão Mineral e Derivados 6,0 6,1 6,1 7,0

Urânio e Derivados 1,4 1,9 1,5 3,1

Renovável 43,1 44,4 45,0 44,9

Derivados da Cana 16,4 19,2 21,2 18,2

Hidráulica e Eletricidade 14,2 13,0 12,6 13,8

Lenha e Carvão Vegetal 8,2 7,2 6,0 5,9

Outros 4,3 5,0 5,2 7,0

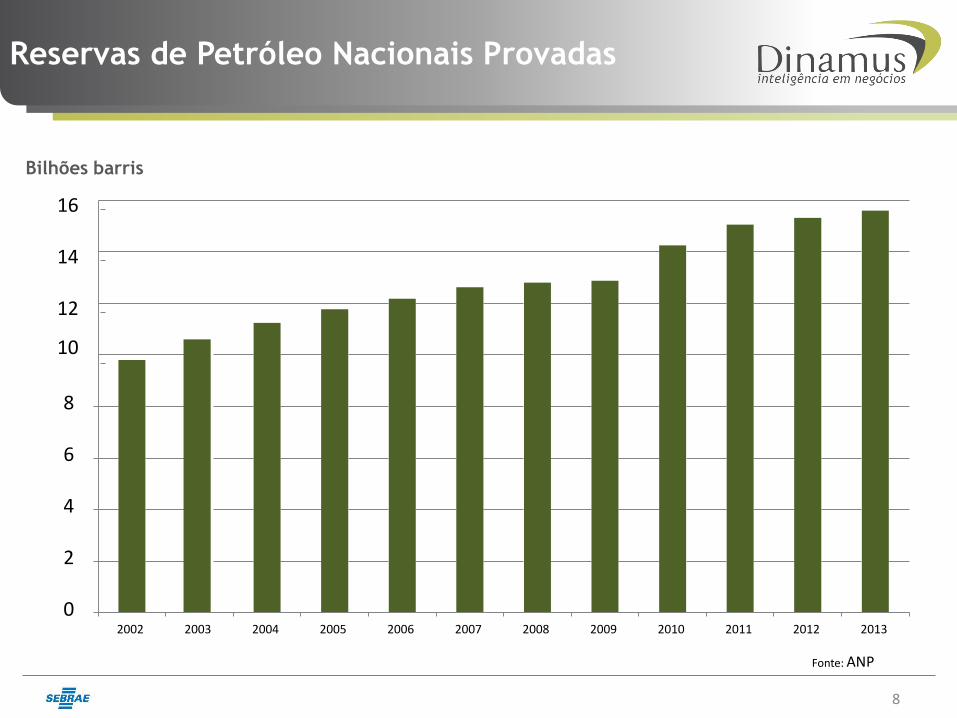

Reservas de Petróleo Nacionais Provadas

16

14

12

8

6

4

2

0 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

8

Fonte: ANP

10

Bilhões barris

2.500

2.000

1.500

1.000

500

0

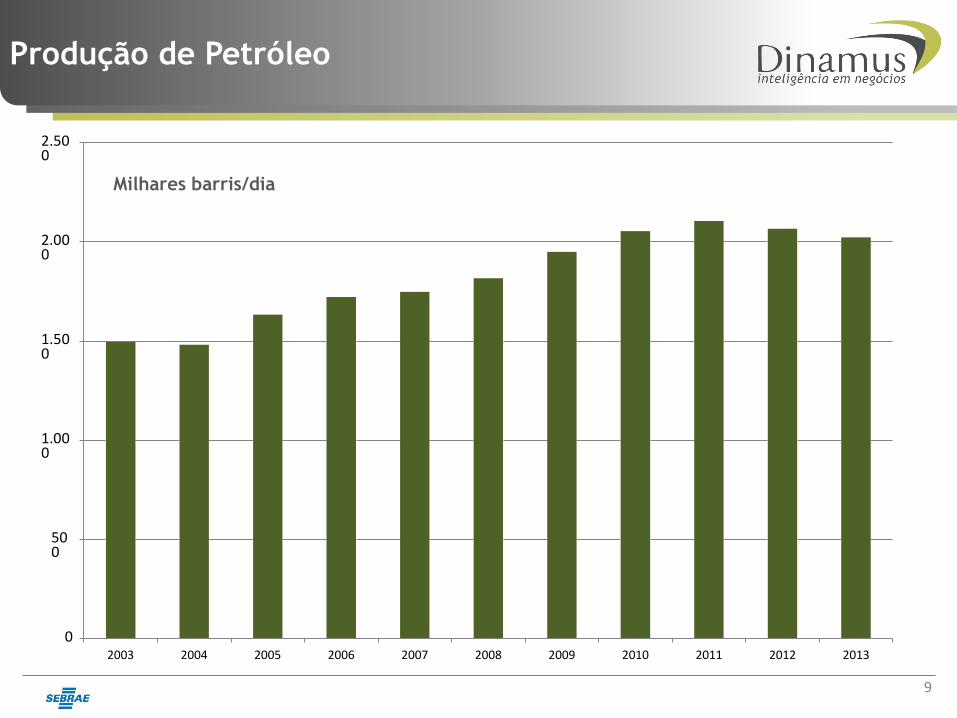

9

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Produção de Petróleo

Milhares barris/dia

Brasil Cenário Mundial - Reservas

Posição País Reservas

(bilhões de barris)

Participação Mundial

1 Venezuela 298,3 17,7%

2 Arábia Saudita 265,9 15,8% 3 Canadá 174,3 10,3%

4 Irã 157,0 9,3% 5 Iraque 150,0 8,9%

6 Kuwait 101,5 6% 7 Emirados Árabes 97,8 5,8% 8 Rússia 93,0 5,5%

9 Líbia 48,5 2,9% 10 Estados Unidos 44,2 2,6%

11 Nigéria 37,1 2,2% 12 Cazaquistão 30,0 1,8%

13 Catar 25,1 1,5% 14 China 18,1 1,1% 15 Brasil 15,6 0,9%

16 Angola 12,7 0,8% 17 Argélia 12,2 0,7%

18 Mexico 11,1 0,6% 19 Equador 8,2 0,5%

20 Azerbaijão 7,0 0,4%

Brasil Cenário Mundial - Produção

Posição País Produção

(milhares de barris/dia)

Participação Mundial

1 Arábia Saudita 11,5 13,1%

2 Rússia 10,7 12,9%

3 Estados Unidos 10,0 10,8%

4 China 4,2 5,0%

5 Canadá 3,9 4,7%

6 Emirados Árabes 3,6 4,0%

7 Irã 3,5 4,0%

8 Iraque 3,1 3,7%

9 Kuwait 3,1 3,7%

10 México 2,8 3,4%

11 Venezuela 2,6 3,3%

12 Nigéria 2,3 2,7%

13 Brasil 2,1 2,7%

14 Noruega 1,8 2,0%

15 Angola 1,8 2,0%

16 Cazaquistão 1,7 2,0%

17 Argélia 1,5 1,7%

18 Colômbia 1,0 1,3%

19 Líbia 0,98 1,1%

20 Azerbaijão 0,93 1,1%

Aeronáutica

CIS

Eletroeletrônica

Siderurgia

Química

Papel e Celulose

Extrativa Mineral

Automotivo

Demais da Inds.

Petróleo e Gás

0 50 100 150 200 250 300 350 400 450 500

10

Fonte: BNDES

Investimento: 2014 – 2017

Total Indústria: R$ 1.100 bilhões Setor Petróleo: 42%

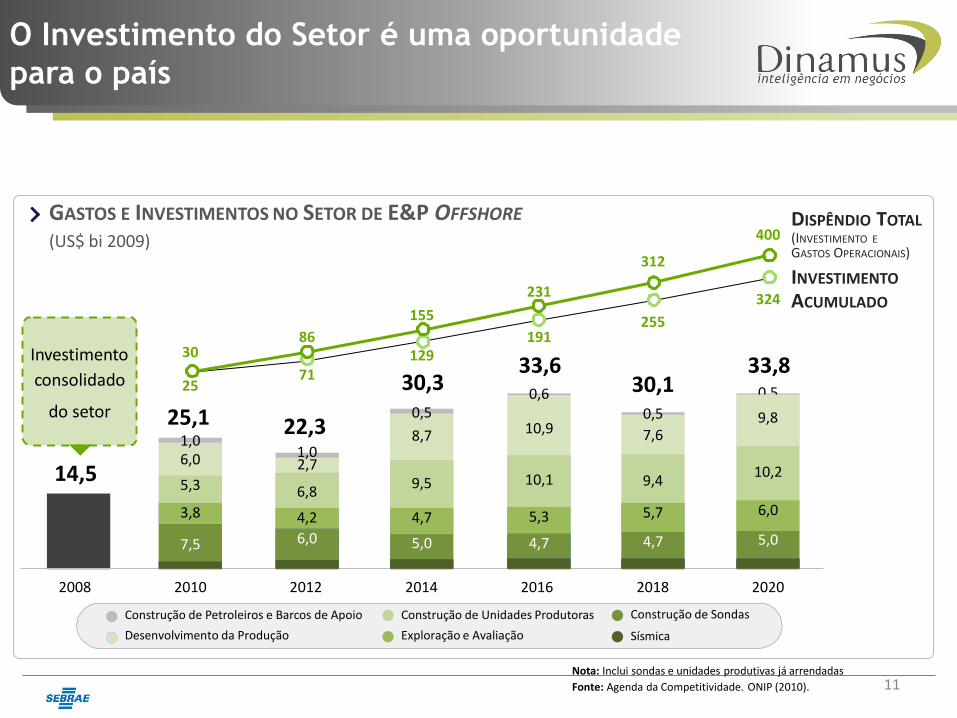

O Investimento do Setor é uma oportunidade

para o país

GASTOS E INVESTIMENTOS NO SETOR DE E&P OFFSHORE (US$ bi 2009)

DISPÊNDIO TOTAL (INVESTIMENTO E GASTOS OPERACIONAIS) INVESTIMENTO

ACUMULADO

400 312

231 324 155 255

86 191

33,6 0,6

30 Investimento consolidado

129 30,3

33,8 0,5

71 30,1 25

7,6 1,0 1,0

2008 2010 2012 2014 2016 2018 Construção de Sondas

Sísmica

2020 Construção de Petroleiros e Barcos de Apoio Desenvolvimento da Produção

Construção de Unidades Produtoras Exploração e Avaliação

Nota: Inclui sondas e unidades produtivas já arrendadas Fonte: Agenda da Competitividade. ONIP (2010). 11

10,9

9,8 do setor 25,1 22,3 0,5 8,7

0,5

14,5

6,0 10,2 2,7

10,1

9,4

9,5 5,3

6,8

3,8 5,7 6,0 4,2 4,7 5,3

7,5 6,0 5,0 4,7 4,7 5,0

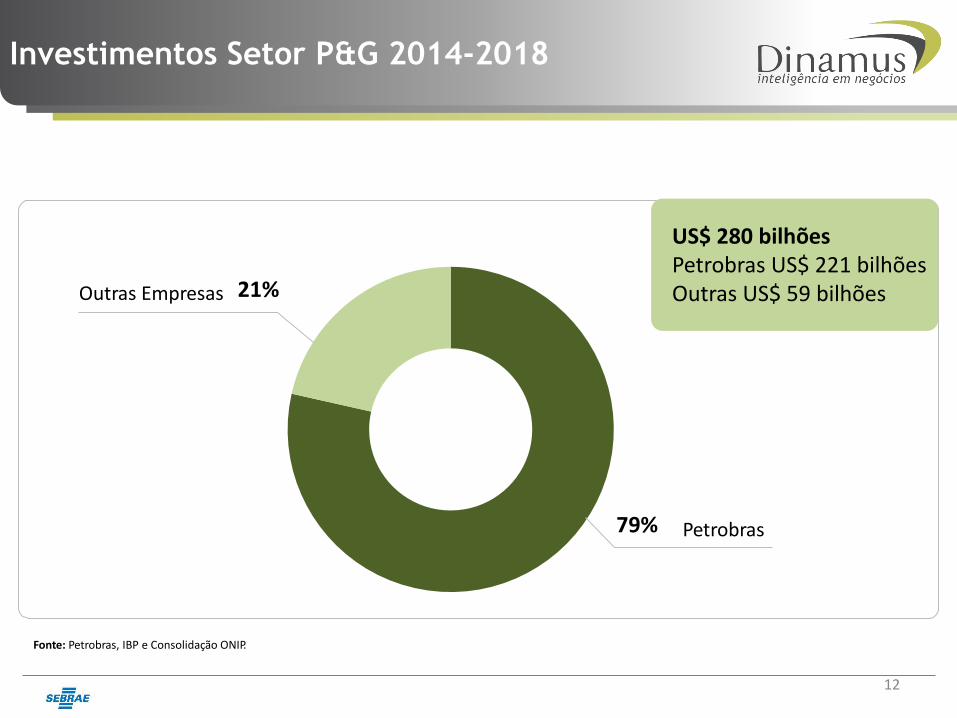

21% Outras Empresas

79% Petrobras

12

Fonte: Petrobras, IBP e Consolidação ONIP.

Investimentos Setor P&G 2014-2018

US$ 280 bilhões Petrobras US$ 221 bilhões Outras US$ 59 bilhões

23% Outras Empresas

77% Petrobras

13

Investimentos E&P no Brasil 2014-2018

US$ 200 bilhões Petrobras US$ 155 bi Outras US$ 45 bi

Fonte: Petrobras, IBP e Consolidação ONIP.

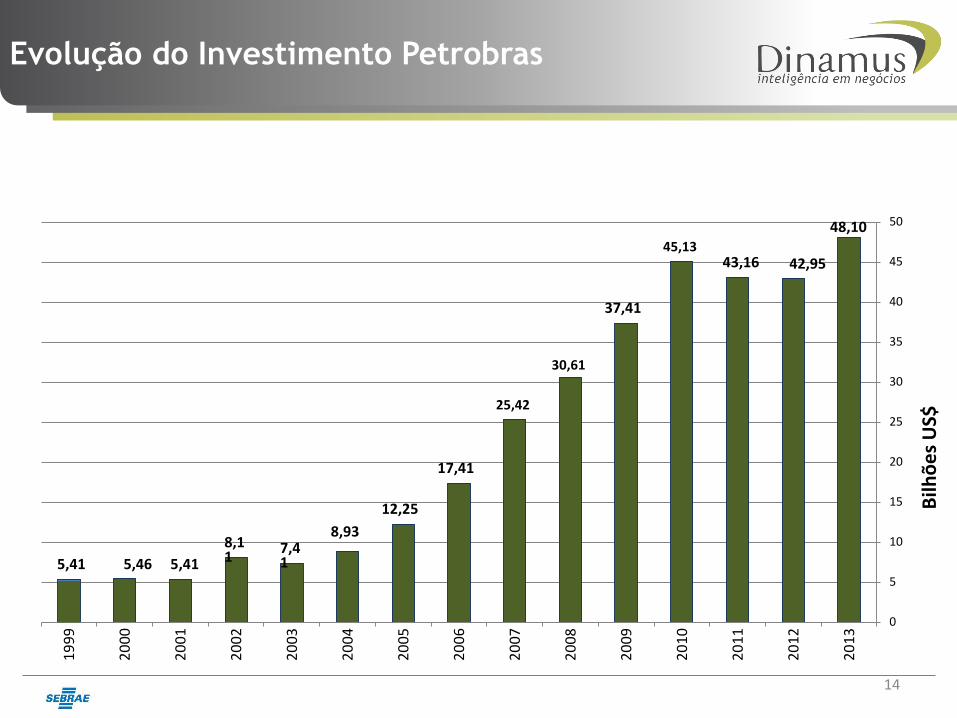

Evolução do Investimento Petrobras

50

45

40

35

30

25

20

15

10 8,11 7,4

1 5

0

14

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Bilh

õe

s U

S$

48,10 45,13

43,16 42,95

37,41

30,61

25,42

17,41

12,25 8,93

5,41 5,46 5,41

15

*até maio/2014 Fonte: ANP

Déficit do Setor de P&G

Milhões US$ 2012 2013 2014*

Exportação Petróleo 20.305 12.956 5.396

Exportação Derivados de Petróleo

10.827 9.941 3.780

Total Exportação 31.132 22.897 9.176

Importação de Petróleo 13.448 16.463 5.881

Importação de Derivados de Petróleo

18.151 19.600 7.931

Importação de Gás Natural 5.248 6.961 2.976

Total Importação 36.847 43.024 16.788

Déficit 5.715 10.127 7.612

16

Petrobras

Defasagem do preço da Gasolina: 17%

Defasagem do preço do Diesel: 16%

Forte investimento nos últimos anos

Aperto do Caixa

Dívida bruta 1º Tri 2014: R$ 308

bilhões - maior dívida bruta dentre

todas as empresas de petróleo.

Longo período de priorização da

CAPEX em relação ao OPEX.

Aperto aos fornecedores.

16

Investimento em Refinarias

16

Refinaria COMPERJ

Localização: Itaboraí – Rio de Janeiro

Capacidade de refino: 165 mil barris de petróleo/dia Status: Em implantação.

Previsão operação: agosto de 2016

Principais produtos: óleo diesel, nafta petroquímica, querosene de aviação, coque, GLP (gás de cozinha) e óleo combustível.

16

Refinaria Abreu e Lima

Localização: Ipojuca - Pernambuco

Capacidade de refino: 230 mil barris de petróleo/dia

Status: Em implantação.

Previsão operação: novembro de 2014

Principais produtos: óleo diesel, nafta petroquímica, coque, GLP (gás de cozinha) e gasóleo.

16

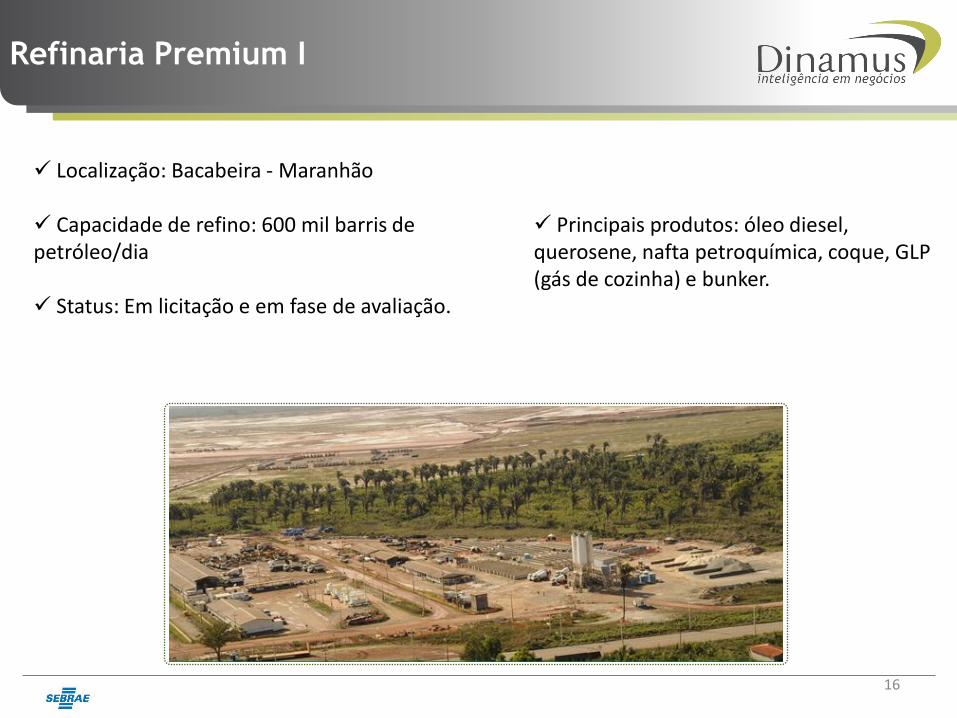

Refinaria Premium I

Localização: Bacabeira - Maranhão

Capacidade de refino: 600 mil barris de petróleo/dia

Status: Em licitação e em fase de avaliação.

Principais produtos: óleo diesel, querosene, nafta petroquímica, coque, GLP (gás de cozinha) e bunker.

16

Refinaria Premium II

Localização: Caiucaia - Ceará

Capacidade de refino: 300 mil barris de petróleo/dia

Status: Em licitação - em fase de reavaliação técnica e econômica para adequação aos parâmetros internacionais da indústria de petróleo e gás.

Principais produtos: óleo diesel, querosene de aviação, nafta petroquímica, coque, GLP (gás de cozinha) e bunker.

Agenda

24

Pré-Sal 2

Cenário Atual e Perspectivas 1

18

A Nova Província: Pré-sal

20

Reservas Recuperáveis Estimadas

o Marlim - 1,7 bilhões de barris

o Roncador - 2,5 bilhões de barris

o Lula - 5 a 8 bilhões de barris

Brasil - 6 das 10 maiores descobertas mundiais desde 2008

Estimativa de 1/3 da demanda mundial offshore nos próximos 10 anos

Maior incremento no mundo de “óleo novo” em mar

Área total do Pré-sal: 149 mil km²

15% da produção atual

o Libra - 8 a 12 bilhões de barris

o Cessão Onerosa - 5 bilhões de barris

Cenário Offshore

A produção atual do Pré-sal é de 520 mil barris / dia. De 2010 a 2014, a média de produção diária dos reservatórios do pré-sal cresceu 10 vezes.

Pré-sal já responde por 22% da produção da Petrobras no Brasil.

23

Pré-sal – Custo de Produção

Curva de aprendizado diminui custos

Alta produtividade dos poços

Diminuição do custo logístico por barril devido a escala

Avanço da tecnologia Subsea

Fatores de Redução do Custo de Produção

24

FONTE ANP/SDP/SIGEP

Poços de Alta Produtividade

Número Bacia Campo Produção Petróleo

(bbl/d)

1 Campos Jubarte 30.587

2 Santos Sapinhoá 30.385

3 Santos Lula 28.497

4 Santos Lula 26.767

5 Santos Sapinhoá 26.239

6 Santos Lula 24.975

7 Santos Lula 23.894

8 Santos Sapinhoá 21.784

9 Campos Marlim Sul 21.114

10 Campos Marlim Sul 19.300

26

Fonte: ANP

Campos de Maior Produção

Início da Produção: 2017 / 2019

Maior descoberta do mundo desde 2008

Pico de Produção: 2027 / 2030

27

Libra – Previsões e Estimativas

Previsões

Estimativas

Pico de produção: 1,4 milhões de barris

Investimento previsto: US$ 100 bilhões

Previsão de 12 a 15 FPSOs

Custo de Produção: 8 bilhões de

barris x US$ 30/b: US$ 240 bilhões

Cerca de 140 poços produtores

Impacto Pré-sal – Reservas Brasileiras

29 •

Perspectiva de se tornar a 8ª

maior

Bilh

ões

de

bar

ris

Pré-sal

60 bilhões

Fonte: Petrobras

30

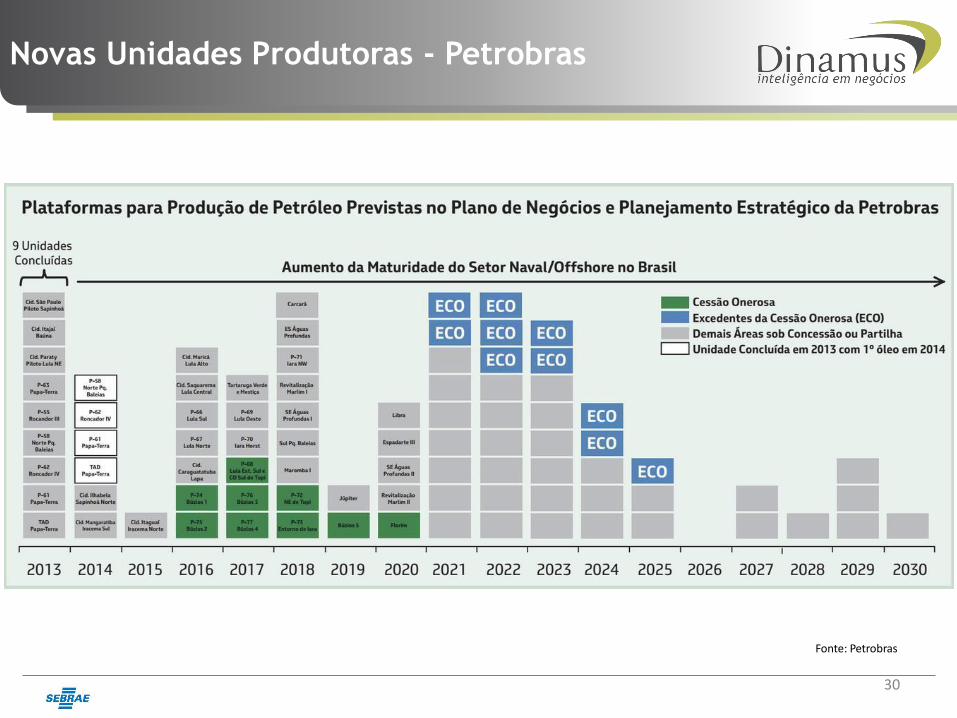

Novas Unidades Produtoras - Petrobras

Estimativa de unidades de E&P em operação

Perspectiva das Atividades Offshore

31

Unidades de Produção: 60

Unidades de Exploração: 28

Bacias ES, Campos e Santos

Total de novas unidades

Unidades de Exploração: 54

Unidades de Produção: 117

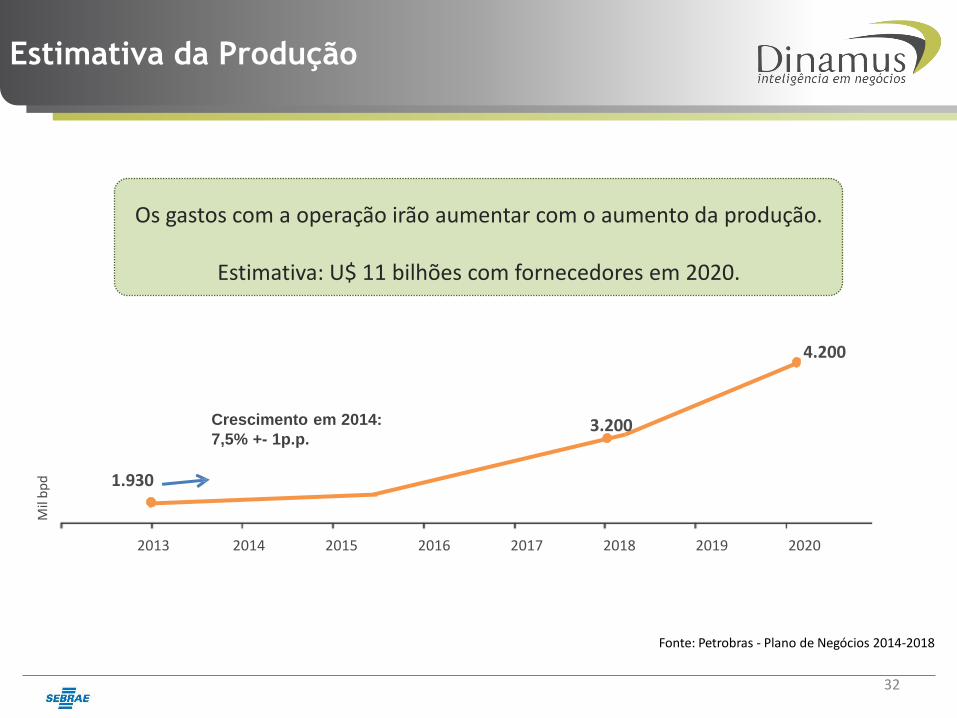

4.200

3.200 Crescimento em 2014:

7,5% +- 1p.p.

1.930

2013 2014 2015 2016 2017 2018 2019 2020

Fonte: Petrobras - Plano de Negócios 2014-2018

32

Mil

bp

d

Estimativa da Produção

Os gastos com a operação irão aumentar com o aumento da produção.

Estimativa: U$ 11 bilhões com fornecedores em 2020.

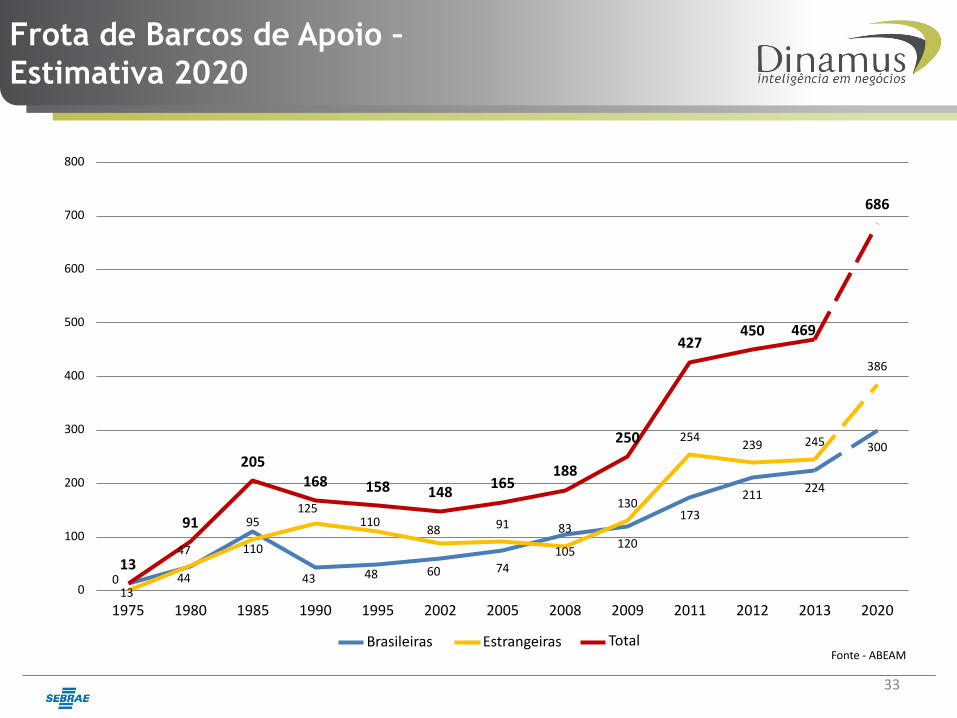

Frota de Barcos de Apoio –

Estimativa 2020

800

686 700

600

500 450 469

427 386

400

300 250 254 245 239 300

205 188

168 165 200 158 224 148 211 130 125 173 91 110 95 91 83 88 100 120 110 47 105

13 0

13

74 60 48 44 43 0

1975 1980 1985 1990 1995 2002 2005 2008 2009 Total

2011 2012 2013 2020

Brasileiras Estrangeiras Fonte - ABEAM

33

Contato

Obrigado!

Glauco Nader Sócio Diretor Dinamus Consultoria

Telefone: +55 21 3553-5457

www.dinamusconsultoria.com.br

34