Canal Executivo - Site Mastersaf Executivo - Site Mastersaf.pdf · 05 – Subproduto; 06 –...

28

1

Transcript of Canal Executivo - Site Mastersaf Executivo - Site Mastersaf.pdf · 05 – Subproduto; 06 –...

1

2

������������������

��������������� ���

� ������������������� ��

�������������������� �

� �������

������� ����� �

��������������

������������� ���

����� ���������

� ��� �����������

���� ������

�������� �

������������

������ �������

���� ������!

"��#� ����� �

$�������������� �

������������������

����� ��%��

������������ �

����� ������ � ��

������ ��������!���

����������������

&'(( $������

�������������')(

*����� ���� �������

�������� ������������ �

���������� ���

�������+����

��������������������

� �������� � ����

����� ����������

�����������

�����������������

�������� �����!�����

������,�����-��

.������!

���������� �

����/��� �

�����������

$��������%��

$�����0���

����. 1,�2�����. 1,�2�

3

� �$�3�,� 4 ����5$6,7.7$

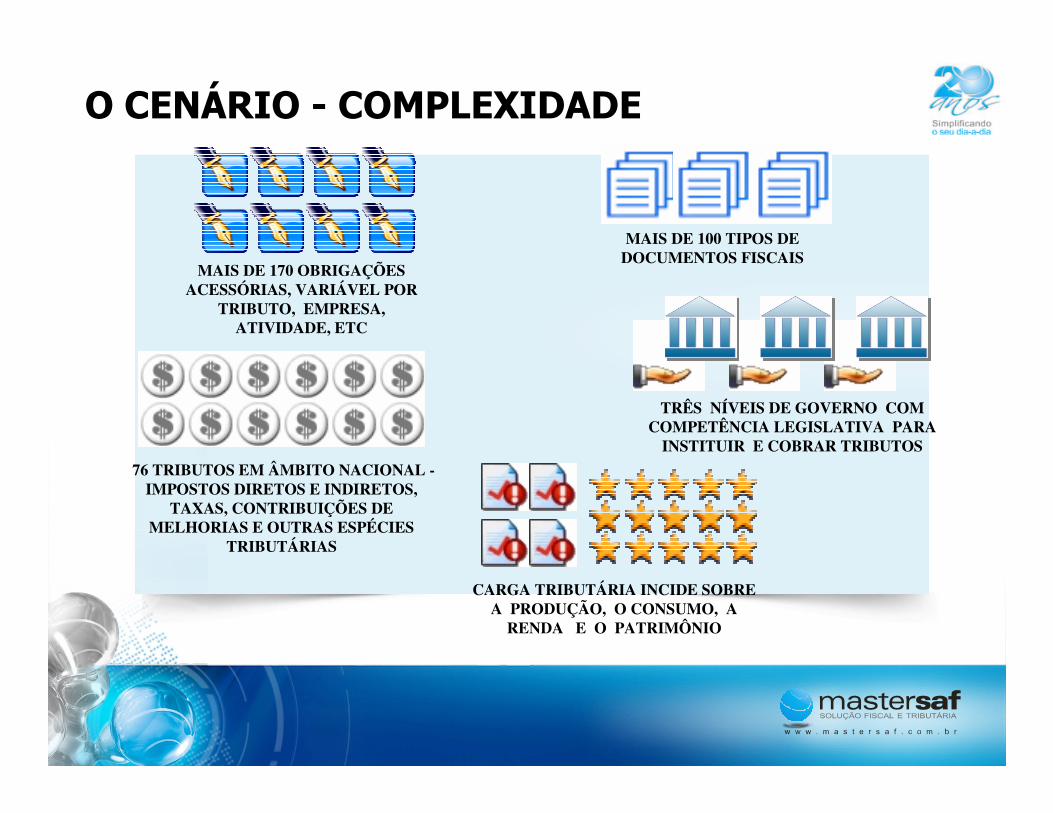

MAIS DE 170 OBRIGAÇÕES ACESSÓRIAS, VARIÁVEL POR

TRIBUTO, EMPRESA, ATIVIDADE, ETC

MAIS DE 100 TIPOS DE DOCUMENTOS FISCAIS

CARGA TRIBUTÁRIA INCIDE SOBRE A PRODUÇÃO, O CONSUMO, A

RENDA E O PATRIMÔNIO

76 TRIBUTOS EM ÂMBITO NACIONAL -IMPOSTOS DIRETOS E INDIRETOS,

TAXAS, CONTRIBUIÇÕES DE MELHORIAS E OUTRAS ESPÉCIES

TRIBUTÁRIAS

TRÊS NÍVEIS DE GOVERNO COM COMPETÊNCIA LEGISLATIVA PARA

INSTITUIR E COBRAR TRIBUTOS

4

� �$�3�,� 4 ,���.",5,7.7$

Alterações Tributárias em 2007• 4.100 na União• 1.000 alterações Estaduais em SP• 1.600 alterações Estaduais no RJ

• Desde 1988 – 229,6 mil normas criadas • 51 normas tributárias ao dia • 2,1 normas por hora

5

$�.�4 ���������� � �������-�� � ��$7

��.� 4 ������� � ������%�-�� � .�������-�� ������8���

���������-�� ������ ,��

.���� ��$7 9((:

���;��� ���;��� <<������ ������� �==����� � $������������� � $��������--�� �� 7������ ��$77������ ��$7>>

$? ������������� � '9@(AB �����%�-��! �������-�� � �������������� C����

7������ :?(99@(DB ,�������-�� ��$7

�C" E�$��������� $�7

6

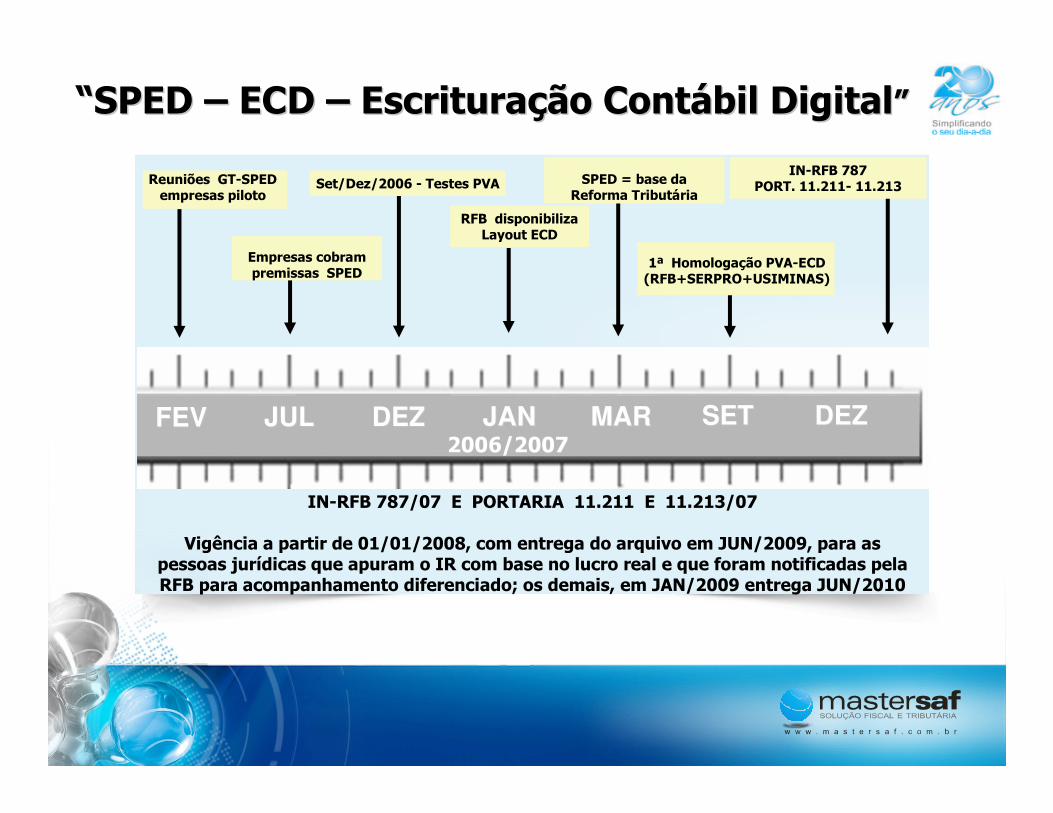

FEVFEV JULJUL DEZDEZ JANJAN MARMAR DEZDEZ

�����F�� *�4��$7 ������� ������

$������ ����� �������� ��$7

<<��$7 ��$7 GG $�7 $�7 GG $��������$��������--�� ������ ����88��� 7��������� 7������>>

�C" ����������%� 5�H��� $�7

&I J������-�� �1.4$�7 K�C"E�$����EL�,�,�.�M

,�4�C" DND����? &&?9&&4 &&?9&A���@7�%@9((: 4 ������ �1. ��$7 O ���� �

������ ������8���

SETSET9((:@9((D

,�4�C" DND@(D $ ����.�,. &&?9&& $ &&?9&A@(D

1��+���� � ������ � (&@(&@9((N! �� ������� � �� ���� � PL�@9((Q! ���� �� ������� ;��R���� �� ����� � ,� �� ���� �� ����� ���� � �� ���� ���������� ���� �C" ���� ������������ ����������S �� ����! � P.�@9((Q ������� PL�@9(&(

7

JUN JUN AGOAGO NOVNOV DEZDEZ JANJAN FEVFEV DEZDEZ

<<��$7 ��$7 GG $C7 $C7 GG $��������$��������--�� C����� 7�������� C����� 7������>>

������� *�4��$7K�C"E�$C.TE�������M

���C.T O �� ���� $C7 ����? &'A E .?���? N94&&

P��@��� �����F�� ��H@������

����+��� &9A $C7 ���+���� ;��@9((Q K�$C.T ������ 9((NM

����� U ��C 4�������� ��$7

9((:@9((D

*�4��$7 O �������� � ����+��� $C7

������ �1.4$C7

����+��� ,��� &9A@(D G ���+���� � ������ � (&@(&@9((Q 4 �#���� 7C! �$ K����� ��� ��������� ��� ���;��� ������ ������� LCM

8

���P$�� ��$7 ���P$�� ��$7 44 5$*,�5.5$*,�5.VV2�2�

$�7 $�7 GG ,�,�44�C" ��C" �WW DND@(D DND@(D

5$, Q?QNQ@(( 5$, Q?QNQ@(( GG ��. ��. GG ��.� ��.�

�� 9?9((@(& �� 9?9((@(& 44 �$��,C,�.�$��,C,�.VV2� 7,*,�.5 �.7�2� ,��2� 7,*,�.5 �.7�2� ,��44"�.�,5"�.�,5

$�$�7. �����,�L�,��.5 '9@(A $�$�7. �����,�L�,��.5 '9@(A

,,44,, $�.� ,, $�.� 44 �������5�� 7$ ����$�.�������5�� 7$ ����$�.VV2� (' � ()2� (' � ()

����.�,. �C" :?&DD@() ����.�,. �C" :?&DD@() GG .*$�7. 9((:.*$�7. 9((:

7$��$�� :?(99@(D 7$��$�� :?(99@(D GG ,���,�L,,���,�L,VV2� 7� ��$72� 7� ��$7

$C7 $C7 44 ���1X�,� ,��� &'A@(: � &9A@(: ���1X�,� ,��� &'A@(: � &9A@(: GG .�� ���$�$ .�� ���$�$ &&@(D&&@(D

9

����YY44C,���C,���

" # �������$����� ������� ����%���&�����'&������

" ( ����������� �� ��� ��� �����������������

" )��� ��������� ��������� ���������������

����YY44�����,"L,��$�����,"L,��$

" *���� ������� ����������� ����� ����� ������%��������+����

" *���� ������� ��,�������� "������ "��������������� ����� ���������

��$�,��.� Z "$�$C��$�,��.� Z "$�$C[[�,�� �,��

10

�.�.5$5,��� 7� ����$��� �� �$��.�.5$5,��� 7� ����$��� �� �$�33�,� �,� ��$7��$7

��$���,��$���,VV2� (: .���2� (: .���

IN 86IN 86 IN 100(MANAD)IN 100(MANAD) SINTEGRASINTEGRA PIS/ COFINSPIS/ COFINS

11

��$7 C,��.5 K$C7M��$7 C,��.5 K$C7M

��$7

�����-�� 1����-��

-.� ���� ��������

-"���� � 7���

-7�/����

�$C.T

�����*�����

?????

�������-�� $����\����

��� �P������

�������������

��C

�,�

����������B ������

.� ���� ��#��

������������

5�H���

"���� � 7���

�������P���

������������� 5����

- ,������-7������-1�����-.������-1������%��-���������

,�������

��������

12

�.7���,T.�.7���,T.VV2�@7,��$��. �"�,*.2�@7,��$��. �"�,*.VV]$� ]$� .�$��.�$��YY�,.��,.�

./0*&�1�2*3)3�./0*&��34)3�

./0*&�3 5*367&�/#��"/ /�./0*&��/�01�28*/&)�("*(9

)/("919/)3�"*(9)3#&�"*(9/�":;"*(9

/�" <=�>��3�3)?"*(9�/�21@*3@/3�

@/3"�2"�3#@/�" 9" /"*�@�9"*�

)/1("#1" 3"�3#/3 )3#"3.)3�"3�)/3"1�) /"@&03("�@

@3��"AB"�@)3 /�1("�@)(#" *)1#.3�"*C)/�1"�#@*("#92"� )#3"� )/ 3�"� )/#"�1)�3"93@/3�"2&

5�����B

(D�E=

(D�E<

13

��$7B ,��.���� �.� $���$�.���$7B ,��.���� �.� $���$�.�����5$6,7.7$ ,��.����

.��������� ������ � .��������� ������ �

������������ � ������������������� � �������

7��� L��������7��� L��������

$����$����--�� � ��� � �RR��� � ��� �

�#�����#����--�� �������� ������

������������--�� � ��������� � �������--�� ��

� ������ ��� ���� ������ ��� ���

.;���� ��� ������� � ����.;���� ��� ������� � ����

1����1����--�� �� ����� �� ���

����0044������������

14

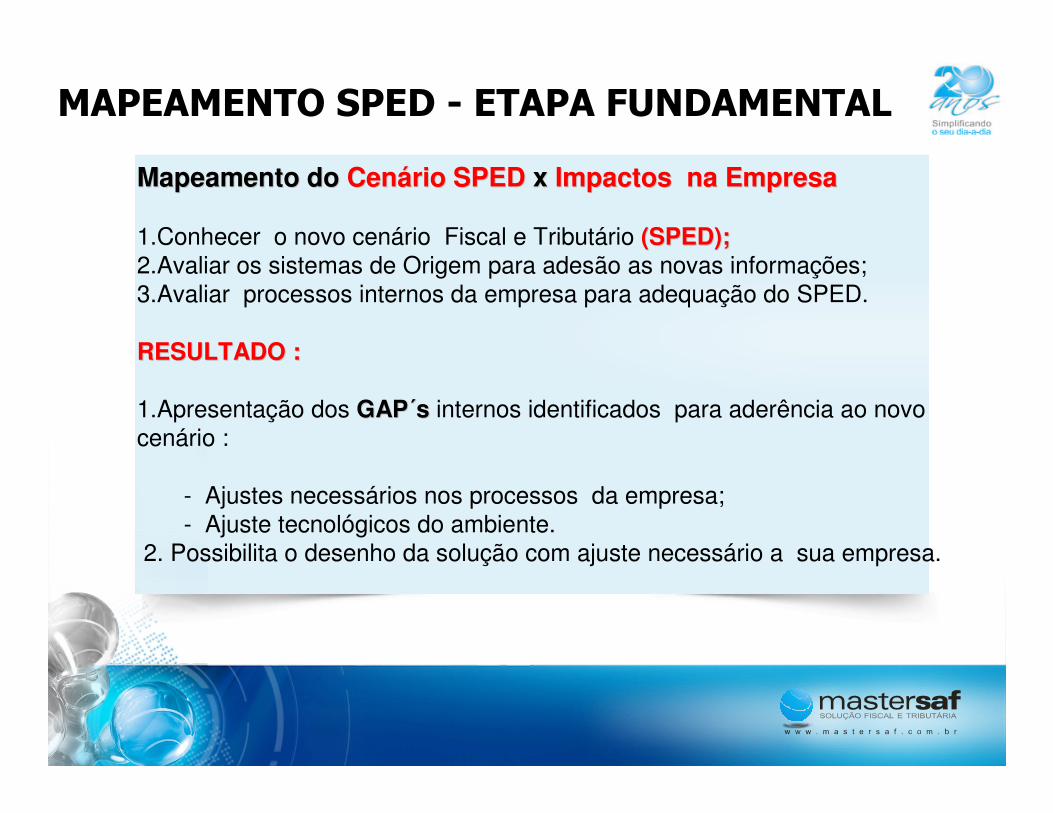

Mapeamento do Mapeamento do CenCenáário SPED rio SPED x x Impactos na EmpresaImpactos na Empresa

1.Conhecer o novo cenário Fiscal e Tributário (SPED);(SPED);2.Avaliar os sistemas de Origem para adesão as novas informações;3.Avaliar processos internos da empresa para adequação do SPED.

RESULTADO :RESULTADO :

1.Apresentação dos GAPGAP´s s internos identificados para aderência ao novo cenário :

- Ajustes necessários nos processos da empresa;- Ajuste tecnológicos do ambiente.

2. Possibilita o desenho da solução com ajuste necessário a sua empresa.

�.�$.�$��� ��$7 4 $�.�. CL�7.�$��.5

15

$�.�.� 7� �.�$.�$��� ��$7

Análise das Obrigações

Mapeamentodas

OperaçõesEntrevistas

Formas de Contabilização, Demonstrações

Contábeis

Plano de Contas

Referencial

Estrutura Plano de ContasEntrevistas

Semana 01AnáliseCadastros

Análise base de dados

Sped Contábil

Sped Fiscal

Semana 06 ApresentaçãoGAP´s

ProdutosClientes /

FornecedoresEstabelecimentos

Análise Ato Cotepe 11/07

Análise IN86, IN12, Ato Cotepe 70

Apresentação Solução

Apresentaçãode GAP´s

16

��$7��$7��������33",5",5

17

����� "�����$�����

�����

"�����

� 1)

L����

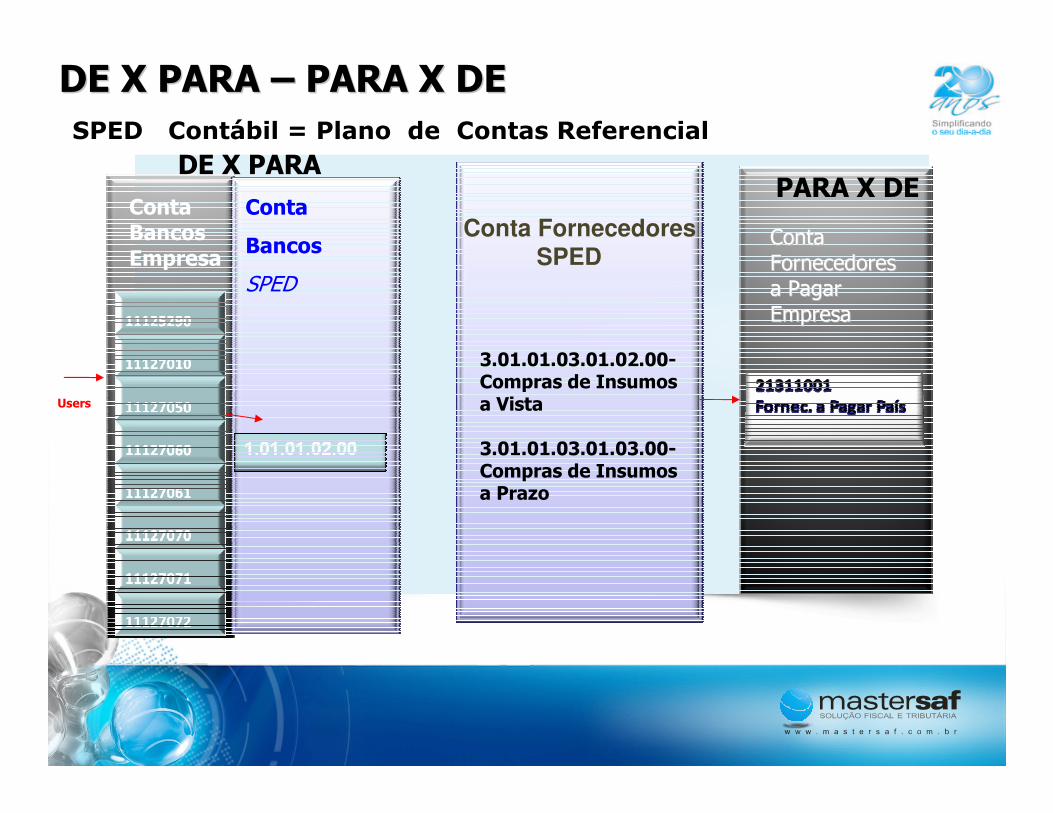

Conta FornecedoresSPED

����� ����� ���� �������������������������

# ����# ����( ������ ����( ������ ������ ������ ����1������1������

A?(&?(&?(A?(&?(9?((4������ � ,����� � 1����

A?(&?(&?(A?(&?(A?((4������ � ,����� � ���%�

7$ 6 �.�. �.�. 6 7$

7$ 6 �.�. 7$ 6 �.�. GG �.�. 6 7$ �.�. 6 7$

18

��1,7.7$� 7� ��$7��1,7.7$� 7� ��$7

,#52"&((F ���G<"<="=EE:���������� � ����� ���H

19

�Y7,*� ����5$�� 7.

.L�$��,�.V2� ".��3�,.

���� ��������� �� �������� �&&9 �������� �����������! �#���� ���������� � �� ������� � ����� ������� � ���������-�� ����8���?

$��� ������-�� ���8 ���������� �� ������� �� �������� � ����� ���� �������� K*���! *��$! 7.�C�M

��1,7.7$� 7� ��$7��1,7.7$� 7� ��$7

20

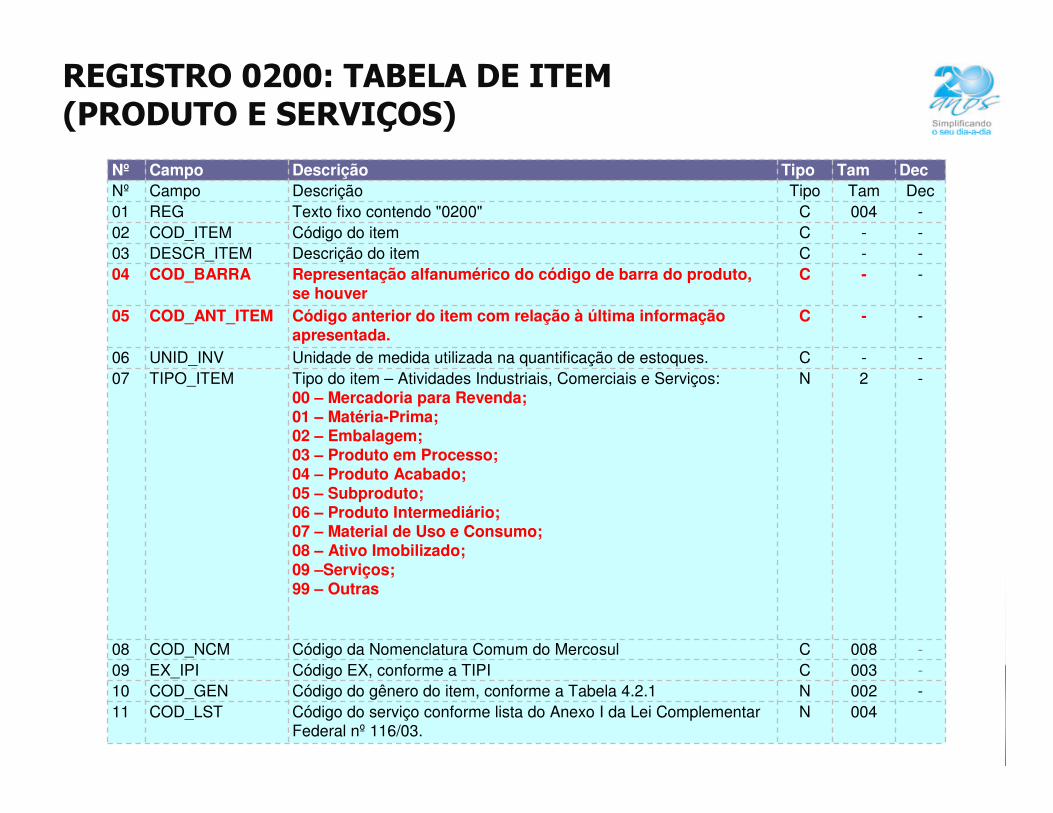

Nº Campo Descrição Tipo Tam DecNº Campo Descrição Tipo Tam Dec01 REG Texto fixo contendo "0200" C 004 -02 COD_ITEM Código do item C - -03 DESCR_ITEM Descrição do item C - -04 COD_BARRA Representação alfanumérico do código de barra do produto,

se houverC - -

05 COD_ANT_ITEM Código anterior do item com relação à última informação apresentada.

C - -

06 UNID_INV Unidade de medida utilizada na quantificação de estoques. C - -07 TIPO_ITEM Tipo do item – Atividades Industriais, Comerciais e Serviços:

00 – Mercadoria para Revenda;01 – Matéria-Prima;02 – Embalagem;03 – Produto em Processo;04 – Produto Acabado;05 – Subproduto;06 – Produto Intermediário;07 – Material de Uso e Consumo;08 – Ativo Imobilizado;09 –Serviços;99 – Outras

N 2 -

08 COD_NCM Código da Nomenclatura Comum do Mercosul C 008 -09 EX_IPI Código EX, conforme a TIPI C 003 -10 COD_GEN Código do gênero do item, conforme a Tabela 4.2.1 N 002 -11 COD_LST Código do serviço conforme lista do Anexo I da Lei Complementar

Federal nº 116/03.N 004

�$*,���� (9((B �."$5. 7$ ,�$� K���7L�� $ �$�1,V��M

21

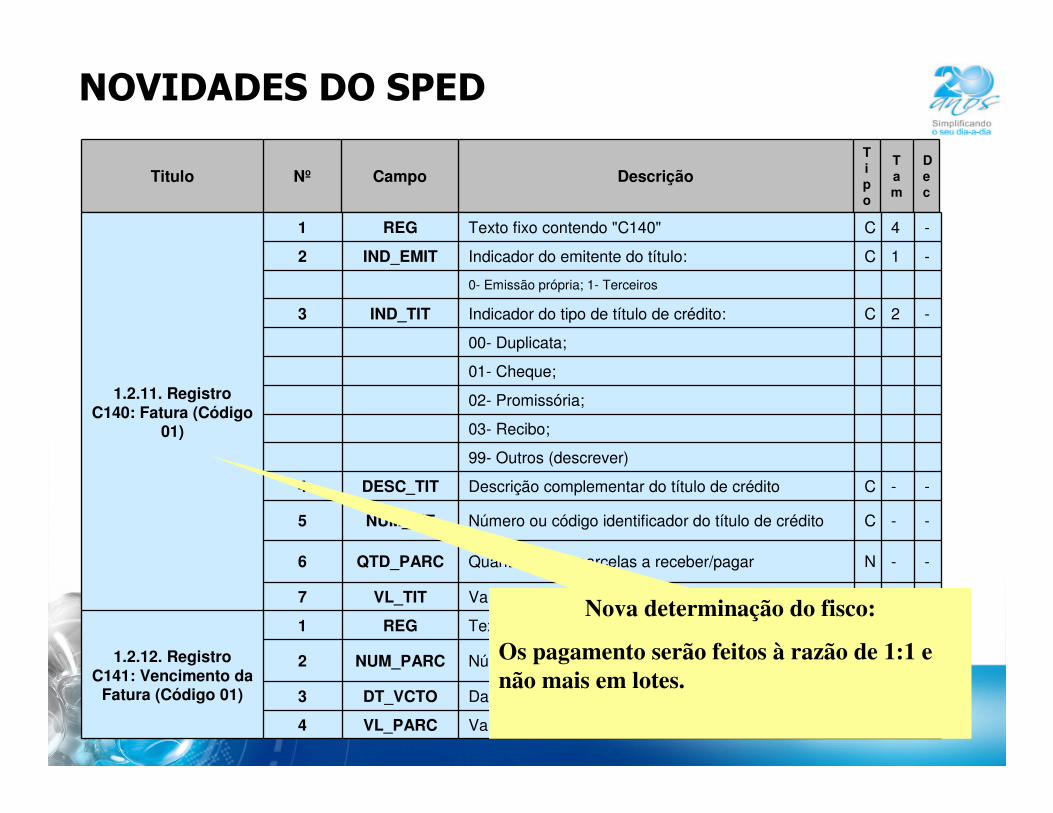

Titulo Nº Campo DescriçãoTipo

Tam

Dec

��1,7.7$� 7� ��$7

C141 - NÍVEL HIERÁRQUICO = 3

Ocorrência= 1:1

C40 – NÍVEL HIERÁRQUICO = 4

Ocorrência= 1:1

1.2.11. Registro C140: Fatura (Código

01)

1 REG Texto fixo contendo "C140" C 4 -

2 IND_EMIT Indicador do emitente do título: C 1 -

0- Emissão própria; 1- Terceiros

3 IND_TIT Indicador do tipo de título de crédito: C 2 -

00- Duplicata;

01- Cheque;

02- Promissória;

03- Recibo;

99- Outros (descrever)

4 DESC_TIT Descrição complementar do título de crédito C - -

5 NUM_TIT Número ou código identificador do título de crédito C - -

6 QTD_PARC Quantidade de parcelas a receber/pagar N - -

7 VL_TIT Valor original do título de crédito N - 2

1.2.12. Registro C141: Vencimento da

Fatura (Código 01)

1 REG Texto fixo contendo "C141" C 4 -

2 NUM_PARC Número da parcela a receber/pagar N - -

3 DT_VCTO Data de vencimento da parcela N 8 -

4 VL_PARC Valor da parcela a receber/pagar N - 2

Nova determinação do fisco:

Os pagamento serão feitos à razão de 1:1 e não mais em lotes.

22

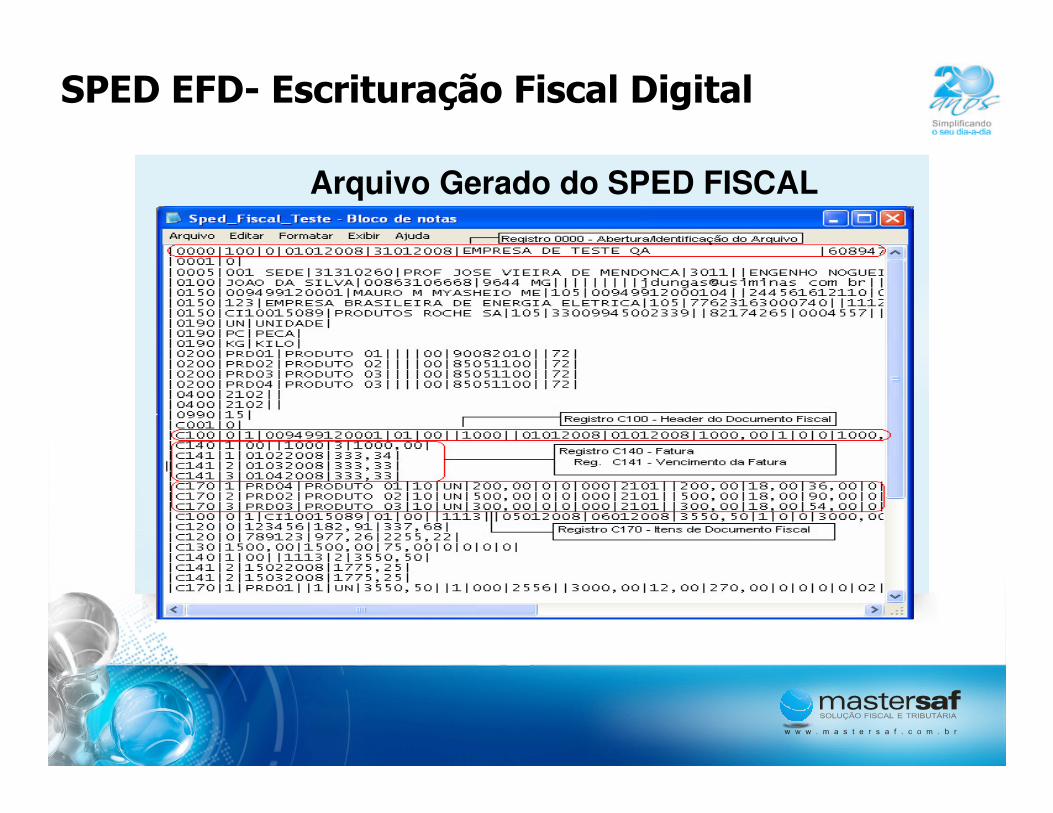

Arquivo Gerado do SPED FISCAL

��$7 $C74 $��������-�� C����� 7������

23

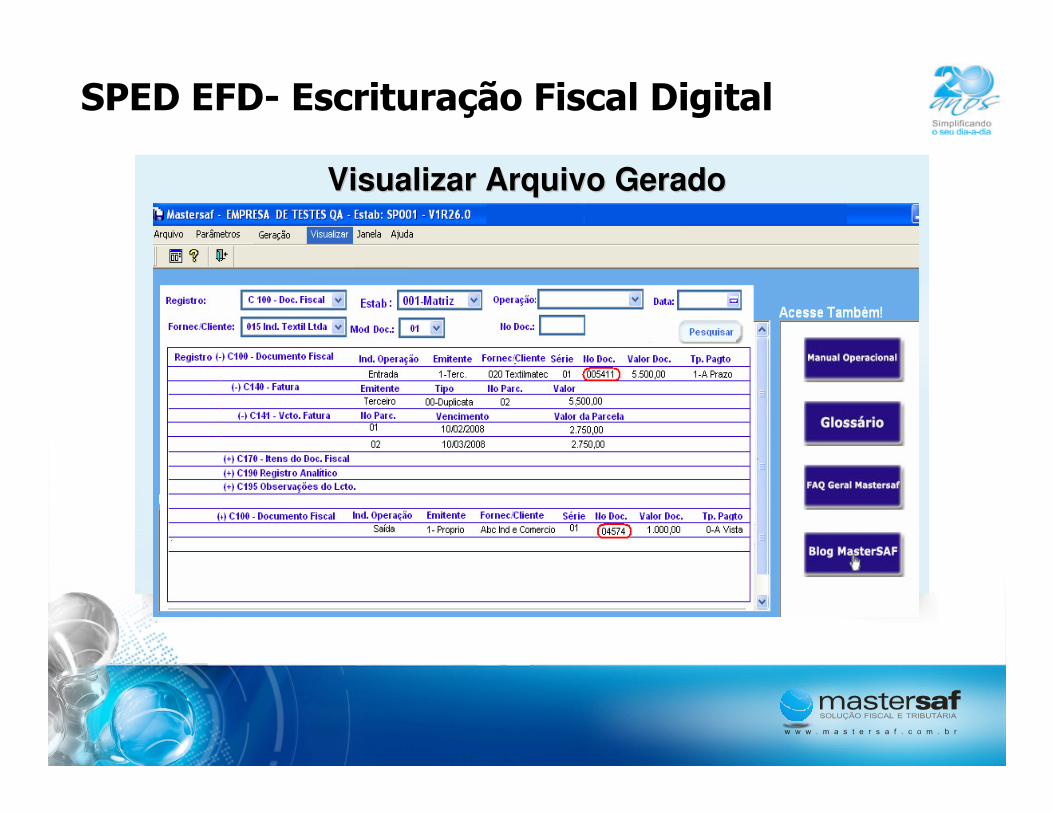

Visualizar Arquivo GeradoVisualizar Arquivo Gerado

��$7 $C74 $��������-�� C����� 7������

24

PVA Contábil - Visualização do Livro Diário Geral

��$7 $�74 $��������-�� ����8��� 7������

25

VALIDADOR SPED CONTÁBIL

��$7$�74 $��������-�� ����8��� 7������

26

� �.��.7�

*L.�7. 7$ 7��L�$���� C,��.,�*L.�7. 7$ 7��L�$���� C,��.,�

� ��$7 ��� 0 ����������� � ��� � ������������S 0 ����� � �������������� � ��� ���� ����� �� �� ����� ������� ������ ���� � ��$7 K�6�! 6�5! 6"�5M

� CL�L��

27

.� ����� ����0����� ����

AUSTRAUSTRÁÁLIA LIA

(ATO) SAF(ATO) SAF--TT

20082008

INGLATERRA INGLATERRA HMRC HMRC

SAFSAF--T UK v T UK v 1.0.4 20081.0.4 2008

PORTUGAL PORTUGAL PortariaPortaria

nn•• 321321--A/07 A/07 20082008

BÉLGICA SAF-T-OECD2008

28

Contatos:

Claudio ColiDiretor de Operações

Fone:11 3704 5166e-mail:[email protected]

www.mastersaf.com.br

� " � , * . 7 � _