Cálculo Atuarial - Renato Assunção UFMG Volume 1

85

MATEM ´ ATICA ATUARIAL Volume I Renato Martins Assun¸ c˜ ao Departamento de Estat´ ıstica, UFMG

-

Upload

thiago-silveira -

Category

Documents

-

view

61 -

download

5

description

Formulações e desenvolvimentos para as anuidades utilizadas nas ciências atuariais

Transcript of Cálculo Atuarial - Renato Assunção UFMG Volume 1

MATEMATICA ATUARIAL

Volume I

Renato Martins AssuncaoDepartamento de Estatıstica, UFMG

Prefacio

Nas ultimas duas decadas, houve uma importante mudanca na teoria e na pratica

atuarial: os modelos determinısticos para determinacao de premios, anuidades e re-

servas foram substituıdos pelos modelos estocasticos que contemplam explicitamente

a incerteza de eventos futuros e refletem assim a essencia da teoria moderna do risco.

Esta mudanca e reflexo da introducao na economia da teoria do risco baseada na

tomada de decisoes por agentes racionais que guiam-se por funcoes utilidade. Alem

disso, o desenvolvimento de metodos computacionais, probabilısticos e estatısticos

permite hoje a mensuracao precisa de riscos com calculos de margens para protecao

contra uma variabilidade indesejada.

Falar sobre os alunos que colaboraram.

Sumario

1 Juros e matematica financeira 1

1.1 Um mundo sem inflacao . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.2 Preferencia temporal . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.3 Produtividade do capital . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.3.1 Quanto de juros ? . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.4 Um mundo com inflacao . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.4.1 Medindo a inflacao . . . . . . . . . . . . . . . . . . . . . . . . 7

1.5 Juros e atuaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.6 ESTA SECAO VAI PARA OUTROS capıtulos do livro... . . . . . . . 8

1.6.1 Taxa de juros real e nominal . . . . . . . . . . . . . . . . . . . 8

1.6.2 Valor presente com inflacao . . . . . . . . . . . . . . . . . . . 9

1.6.3 Efeito de inflacao no VPA de seguro de vida . . . . . . . . . . 11

1.6.4 Efeito de inflacao no VPA de anuidades . . . . . . . . . . . . . 12

1.7 Revisao de matematica financeira . . . . . . . . . . . . . . . . . . . . 13

1.7.1 Juros instantaneos . . . . . . . . . . . . . . . . . . . . . . . . 18

1.8 Revisao de calculo . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2 Seguro de Vida 21

2.1 Introducao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

2.2 Seguro de vida temporario de m-anos . . . . . . . . . . . . . . . . . . 24

2.3 Seguro de vida inteira . . . . . . . . . . . . . . . . . . . . . . . . . . 26

2.4 Seguro dotal puro de n anos . . . . . . . . . . . . . . . . . . . . . . . 31

2.5 Seguro dotal misto . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2.6 Seguro de capital diferido . . . . . . . . . . . . . . . . . . . . . . . . 33

2.7 Seguros pagos no final do ano de morte . . . . . . . . . . . . . . . . . 33

2.8 Seguro de vida temporario de n-anos . . . . . . . . . . . . . . . . . . 34

2.9 Seguro de vida inteira . . . . . . . . . . . . . . . . . . . . . . . . . . 36

i

ii SUMARIO

2.10 Seguro dotal puro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

2.11 Seguro dotal misto . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

2.12 Seguro de benefıcios variaveis . . . . . . . . . . . . . . . . . . . . . . 37

2.12.1 Seguro de vida inteira . . . . . . . . . . . . . . . . . . . . . . 37

2.12.2 Seguro temporario . . . . . . . . . . . . . . . . . . . . . . . . 38

2.13 Relacoes entre seguros pagos no momento da morte e no fim do ano

de morte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

3 Anuidades 41

3.1 Matematica Financeira . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.1.1 Serie e progressao geometrica . . . . . . . . . . . . . . . . . . 41

3.1.2 Perpetuidades . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.1.3 Anuidades financeiras . . . . . . . . . . . . . . . . . . . . . . . 43

3.1.4 Fluxo de pagamento contınuo . . . . . . . . . . . . . . . . . . 44

3.1.5 Um Exemplo simples . . . . . . . . . . . . . . . . . . . . . . . 46

3.2 Anuidades vitalıcias contınuas . . . . . . . . . . . . . . . . . . . . . . 47

3.2.1 Valor presente atuarial . . . . . . . . . . . . . . . . . . . . . . 49

3.2.2 Tecnica de pagamento corrente . . . . . . . . . . . . . . . . . 52

3.2.3 Uma relacao de matematica financeira . . . . . . . . . . . . . 52

3.3 Temporary Life Annuites . . . . . . . . . . . . . . . . . . . . . . . . . 55

3.4 Anuidade vitalıcia diferida de n anos . . . . . . . . . . . . . . . . . . 57

3.5 Anuidade vitalıcia com pagamento certo para os primeiros n anos . . 59

3.6 Anuidades discretas . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

3.7 Renda temporaria de n anos antecipada . . . . . . . . . . . . . . . . 61

3.8 Renda vitalıcia antecipada diferida de n anos . . . . . . . . . . . . . . 62

3.9 Renda vitalıcia antecipada com pagamento certo nos primeiros n anos 63

3.10 Rendas vitalıcias pagaveis em prestacoes inferiores a um ano . . . . . 64

3.11 Pagamentos contınuos nao constantes . . . . . . . . . . . . . . . . . . 67

4 Benefıcios e Premios 69

4.1 Introducao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Capıtulo 1

Juros e matematica financeira

A introducao desse capıtulo baseia-se no texto e ideias discutidas no Capıtulo 4

da publicacao classica de Trowbridge (1989), em que o autor aponta que o valor

do dinheiro no tempo e um dos conceitos fundamentais da ciencia atuarial. Esse

conceito esta associado a teoria de juros e e intuitivamente muito simples e larga-

mente utilizado em transacoes comerciais e financeiras. Embora seja empregado

tao frequentemente, esse conceito costuma ser confundido com a simples correcao

monetaria. Assim, um das formas mais eficientes de entender o conceito do valor

temporal do dinheiro e compreender a sua diferenca com relacao a correcao mo-

netaria.

1.1 Um mundo sem inflacao

Suponha por um momento que vivemos num mundo sem inflacao. Isto significa

que o poder de compra de uma unidade monetaria nao muda no tempo. Assim, os

precos de todos os bens nao variam ao longo dos anos: o preco de um apartamento

novo com certas caracterısticas e o mesmo hoje, daqui a um ano ou daqui a 10 anos.

O preco de uma passagem para a Europa fica inalteravel ao longo dos anos assim

como o preco de um quilo de arroz, uma calca jeans, etc. E obvio que o exemplo

nao e realista ja que fatores nao financeiros tais como mudancas de gosto, inovacoes

cientıficas e tenologicas e outras causas alteram os valores dos bens. No entanto,

para efeito de entendimento de conceitos, vamos considerar este cenario fictıcio por

um momento.

Nesse mundo idealizado, 300 mil reais compram hoje as mesmas coisas que daqui

a 10 anos. Suponha que um indivıdio possua essa quantidade de dinheiro e considera

1

2 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

adquirir certos bens e servicos. Por razoes variadas, ele decide nao adquiri-los hoje

e guarda seu dinheiro em casa. Passado 1 ano, ele recolhe seu dinheiro, os mesmos

300 mil reais que antes, e sai para gasta-los. Como os precos nao foram alterados no

perıodo, ele podera adquirir com seus 300 mil reais os mesmos bens e servicos que

1 ano antes, nem mais nem menos. Assim, e claro que ele esta tao rico hoje quanto

ha um ano atras, certo? Errado. Ele esta consideravelmente mais pobre hoje que

ha um ano, mesmo que possua os mesmos 300 mil reais e possa comprar hoje os

mesmos bens que um ano atras. O que ocorre e que 300 mil reais hoje valem menos

que 300 mil reais ha um ano. A razao e o valor que o dinheiro possui no tempo.

Mesmo num mundo sem inflacao, existem pessoas ou empresas interessadas em

usar aqueles 300 mil reais hoje e estao dispostas a pagar um certo valor em reais

por esse uso. Esse valor adicional corresponde aos juros. Assim, nosso indivıduo

poderia ter emprestado o dinheiro a um desses interessados por um ano, recebendo

ao final do perıodo seus 300 mil reais de volta mais um acrescimo, correspondente

aos juros, que e sua recompensa pela cessao do direito de uso do seu dinheiro hoje

em benefıcio de outros.

Os economistas procuram explicar a existencia e as variacoes entre os valores pa-

gos como juros em diversos lugares e momentos do tempo. As principais explicacoes

baseiam-se na preferencia temporal pelo dinheiro hoje e nao no futuro, na produti-

vidade do capital e na incerteza ou risco associado com os eventos futuros. Vamos

ver cada uma dessas explicacoes com mais detalhes a seguir.

1.2 Preferencia temporal

Em geral, as pessoas preferem consumir hoje que no futuro. Como o futuro e incerto,

dada a opcao de adquirir um bem ou servico hoje ou daqui a um ano, a maioria das

pessoas prefere ter o bem ou servico hoje. A nao ser por razoes pessoais de outra

ordem, se nao houver mudancas nos precos nem na situacao pessoal, e preferıvel fazer

a viagem de lazer ao Taiti hoje que daqui a um ano, quando talvez nem estejamos

mais aqui para usufruı-la. Por que esperar um ano para adquirir um automovel que

nao vai mudar de preco se ja temos o dinheiro na mao para compra-lo hoje? Como

bens e servicos sao trocados por moeda, dinheiro na mao hoje e sempre preferıvel

a mesma quantidade de dinheiro na mao amanha. Afinal de contas, o dinheiro no

futuro so podera satisfazer nossas necessidades no futuro, enquanto o dinheiro na

mao hoje podera satisfazer ambas, as necessidades de hoje ou as do futuro. Dinheiro

no futuro so pode satisfazer as necessidades do presente se ele puder ser trazido ao

1.2. PREFERENCIA TEMPORAL 3

presente atraves de um emprestimo ou algum outro mecanismo semelhante.

Varias pessoas procuram tomar emprestimos. Existem aqueles que predizem

corretamente um aumento de sua renda no futuro imediato, mas que nao recebem

o suficiente hoje para despesas imediatas. Ha tambem indivıduos que recebem mais

do que o suficiente para suas despesas usuais e nao preveem aumento de renda no

futuro. Entretanto, no presente, eles possuem despesas excessivas. Eles esperam

que essas despesas diminuam consideravelmente no futuro. Mas para fazer frente

as necessidades momentaneas e talvez imprevistas, eles precisam de algum recursos

financeiro adicional. Existem tambem outros tipos de tomadores de emprestimos,

indivıduos impacientes ou perdularios que nao conseguem adiar o consumo imedi-

ato e esperar ate que tenham dinheiro suficiente para satisfazer seus desejos. Em

qualquer um desses casos, existe uma preferencia tao forte por dinheiro hoje, e nao

no futuro, que essas pessoas estao dispostas (nem sempre de bom grado) a pagar

um premio, os juros, para obte-lo imediatamente.

Existe ainda um outro tipo de indivıduo, aquele que se parece com as cigarras

da fabula de La Fontaine. Eles preocupam-se com as necessidades do futuro, pro-

curam poupar para os maus momentos e postergam o uso de seu dinheiro ate o dia

em que eles ou seus herdeiros possam necessitar desse dinheiro. Entretanto, mesmo

estas pessoas preferem ter o seu dinheiro disponıvel hoje do que so recebe-lo num

tempo futuro. Afinal, o dinheiro hoje sempre pode ser deslocado para o futuro sim-

plesmente nao gastando. Alem disto, dinheiro deixado indisponıvel imediatamente

numa aplicacao ou imobilizado por um longo tempo num ativo pode ser repentina-

mente necessitado e deixar assim seu proprietario em maus lencois. Estas pessoas,

poupadores que preferem seu dinheiro disponıvel hoje, podem ser induzidas a abrir

mao de seu dinheiro hoje por um longo perıodo. Basta haver uma recompensa forte

o suficiente: os juros, novamente.

Gianetti (2005, pagina 97)1 escreve que a antevisao de um grande futuro afeta a

preferencia temporal dos indivıduos. Se voce tem a perspectiva de uma vida prospera

e larga, por que abrir mao agora de coisas que serao gritantemente mais abundantes

e faceis de se obter no futuro? Ao contrario. O que a logica recomenda, nesse caso,

e precisamente o caminho oposto: antecipar as benesses e a renda esperada futuras

de modo a tirar proveito delas agora, ou seja, enquanto elas sao mais escassas e,

portanto,relativamente mais valiosas. O credito e o instrumento dessa antecipacao,

e o juro e o preco que devera ser pago, mais a frente, pelo que se importou do

futuro. Quanto maior a confianca que se tem no amanha, maior o juro que se

1Giannetti, E. (2006) O valor do amanha. Companhia das Letras, Sao Paulo.

4 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

estara disposto a pagar para antecipar e desfrutar desde ja suas promessas.

Assim, e possıvel associar um valor temporal ao dinheiro, mesmo num mundo

em que os bens nao mudam de precos. O valor de 100 reais hoje nao e igual ao valor

dos mesmos 100 reais no futuro. Mesmo o dinheiro que fica parado numa gaveta

possui um valor no tempo, o valor do custo de oportunidade, o custo de manter o

dinheiro parado. Isto e, manter o dinheiro na gaveta nao faz com que ele permaneca

intacto, com valor constante no tempo. Na verdade, ele perde valor no tempo. O

custo desta perda e o que custa a oportunidade perdida dos juros, o que poderia ter

sido adquirido ao aplica-lo a juros no perıodo. Ao abrir a gaveta no futuro, os 100

reais (mesmo adquirindo os mesmos bens que antes) estarao valendo menos do que

poderiam valer, caso tivessem sido aplicados com juros no perıodo.

Essa preferencia humana pelo dinheiro hoje ao inves da mesma quantidade de

dinheiro no futuro (mesmo num mundo sem inflacao) explica o emprestimo ao con-

sumidor individual. E a razao basica pela qual as pessoas tomam emprestimos

bancarios pagando juros para adquirir uma casa, um automovel ou, atraves de uma

loja, para adquirir um eletrodomestico. No mundo das empresas e instituicoes,

existe uma outra razao para que emprestimos pagos com juros sejam realizados,

como explicamos a seguir.

1.3 Produtividade do capital

Empresas grandes e pequenas precisam de capital para prosperar. Dificilmente uma

empresa possui recursos disponıveis para um investimento inicial ou expansao dos

negocios. Um loja de eletrodomesticos precisa comecar com um estoque e geral-

mente nao tera todo o capital necessario para adquiri-lo, seja no inıcio ou no futuro.

Antes de um fazendeiro ter uma colheita para comercializar, ele precisa comprar

as sementes, fertilizantes, maquinario e mao de obra alheia e, em geral, nao tera

todo o capital necessario para isto. A boa notıcia e que ele nao precisa ter todo

esse capital: ele podera tomar um emprestimo, produzir seus bens, comercializalos

e obter entao renda suficiente para pagar de volta o emprestimo acrescido de juros.

Fica claro que um negocio qualquer so podera ser bem sucedido se, ao investir certo

capital, ele produzir um retorno maior que os juros. Caso contrario, o empresario

iria ele mesmo emprestar seus recursos a outros (cobrando juros) ao inves de traba-

lhar para gerar um lucro eventual. A justificativa para a existencia dos emprestimos

a empresas e justamente a possibilidade do capital usado em negocios ser produ-

tivo, podendo ser usado para adquirir mais capital em uma quantidade maior que

1.3. PRODUTIVIDADE DO CAPITAL 5

o custo do emprestimo (os juros). Os dois lados dessa transacao beneficiam-se: os

tomadores de emprestimo adquirem os fundos de que necessitam, usam estes fun-

dos para produzir bens e servicos que, vendidos no mercado, servem para pagar o

emprestimo, os juros e para adquirir uma renda para sua sobrevivencia. Aqueles

que emprestaram tambem sao beneficiados, pois eles recebem seu dinheiro de volta

acrescidos de um pagamento pelo emprestimo, os juros.

Produtividade do capital e a preferencia temporal pelo dinheiro nao sao ex-

plicacoes excludentes para a existencia dos juros. Considere um empresario bem su-

cedido, que ja possui um negocio bem estabelecido e que nao precisa de emprestimos

no momento. Ele ve uma oportunidade de expandir seus negocios e aumentar sua

renda. Para isto, ele precisa de um capital adicional que nao possui no momento,

mas que vira a ter com o tempo. Ele tera entao duas opcoes: tomar um emprestimo

hoje, pagando juros, para satisfazer suas necessidades de expansao (e colocar o ca-

pital para produzir) ou postergar a expansao ate que ele possua o capital necessario

sem precisar fazer emprestimos. Assim, tanto a preferencia temporal quanto a pro-

dutividade do capital podem ser usadas como justificativa para o pagamento de

juros. Mesmo que esse empresario possua os recursos necessarios para a expansao

hoje, ele pode preferir nao imobilizar seu capital extra nessa expansao no momento.

1.3.1 Quanto de juros ?

A preferencia temporal pelo dinheiro e a produtividade do capital explicam a existencia

dos juros mas nao explicam porque esses juros variam tanto no tempo e entre regioes.

O preco de usar dinheiro hoje e o valor em juros pago por este uso. Tipicamente,

este preco do dinheiro varia de acordo com a oferta e a demanda por dinheiro no

mercado. Nao existe uma unica taxa de juros, mesmo fixando um mercado e um

momento do tempo. Os juros a serem cobrados dependem do perıodo necessario

para pagar o emprestimo de volta, da credibilidade do tomador do emprestimo, de

restricoes legais, etc. Existe uma diferenca entre os juros que um indivıduo pode re-

ceber pelos seus investimentos num banco e o que ele tera de pagar de juros quando

ele proprio fizer um emprestimo. Portanto, para um indivıduo o dinheiro pode ter

diferentes valores no tempo dependendo de ele ser quem empresta ou quem toma

emprestado. Predicoes sobre as taxas de juros sao muito difıceis, devido a incer-

tezas variadas na economia. Mesmo aquelas feitas por especialistas nao passam de

chutes bem informados acerca do futuro. Alem disto, a confianca nestas predicoes

decresce rapidamente com o aumento do horizonte de tempo, fazendo com que elas

sejam de pouca utilidade para analisar o comportamento de longo prazo de sistemas

6 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

financeiros.

1.4 Um mundo com inflacao

Infelizmente, para muitas pessoas, o conceito de valor do dinheiro no tempo, re-

presentado pelos juros, confunde-se com a simples correcao monetaria, executada

para recompor os precos (e salarios) apos um perıodo inflacionario. Por isto, vamos

comecar explicando a inflacao.

Inflacao e um termo utilizado pelos economistas para designar um processo per-

sistente e relativamente generalizado de aumento, num dado perıodo de tempo, dos

precos em vigor numa dada economia. Aumento generalizado significa que a in-

flacao nao incide apenas sobre os precos de alguns bens e servicos, mas sim sobre os

precos da grande maioria dos bens e servicos. O aumento nao incide apenas sobre os

precos pagos pelos consumidores, mas tambem sobre os precos pagos pelos produto-

res daqueles bens e servicos aos fornecedores de suas materias prima. Finalmente, a

inflacao nao incide apenas sobre os precos de bens e de servicos, mas tambem sobre

outros precos, como por exemplo os salarios (preco da mao de obra).

O poder de compra de uma unidade monetaria muda ao longo do tempo devido

a inflacao. Suponhamos o caso de uma uniao cooperativa de produtores de leite, que

vende a sua producao a empresas produtoras de derivados de leite. Se em 1999 as

vendas da cooperativa tiverem sido de 500 mil reais e em 2000 tiverem atingido os

660 mil reais, a conclusao parece obvia: as vendas cresceram, em termos relativos,

32%. Se alem disso soubermos que o preco de venda do leite foi, em 1999, de

1,25 reais por litro e em 2000 de 1,5 reais por litro, facilmente concluiremos que

a cooperativa vendeu 400 mil litros de leite em 1999 e 440 mil litros em 2000. De

acordo com estes novos dados, somos levados a afirmar que as vendas da cooperativa

cresceram 10%, o que e um valor substancialmente inferior ao inicialmente indicado.

Poe-se entao a questao: qual dos dois valores (10% ou 32%) exprime corretamente

a evolucao observada?

A resposta podera ser algo surpreendente: com efeito, ambos os valores estao cor-

retos. A chave para esta aparente discrepancia reside em compreender que aqueles

dois numeros medem realidades diferentes. Assim, 32% e a medida do crescimento

relativo da quantia efetivamente recebida pela cooperativa na venda do leite. Esta

medida de crescimento ou variacao de vendas e chamada de crescimento (ou va-

riacao) nominal ou de crescimento (ou variacao) a precos correntes.

Por seu turno, 10% e a medida do crescimento relativo da quantidade de leite

1.5. JUROS E ATUARIA 7

efetivamente vendida. Esta nova medida de crescimento ou variacao de vendas e

chamada de crescimento (ou variacao) real, ou crescimento (ou variacao) a precos

constantes do ano base (1999, no exemplo apresentado).

A variacao a precos constantes em volume como que desconta o efeito da inflacao,

e por isto e a forma mais usual de analisar a evolucao ao longo do tempo das

grandezas economicas.

1.4.1 Medindo a inflacao

Indices de precos: como sao criados e usados. Servem apenas para reajustar contra-

tos e precos de bens e servicos. Escrever no futuro.

1.5 Juros e atuaria

Atuarios usam intensamente o conceito de valor temporal do dinheiro por uma razao

simples. Os arranjos financeiros que constituem o nucleo da profeissao atuarial ten-

dem a trabalhar com contratos de longo prazo, envolvendo longos perıodos onde o

valor temporal do dinheiro possui um grande impacto. Mesmo os contratos de se-

guros de curto prazo costumam ser repetidamente renovados e tornam-se na pratica

contratos de longo prazo. E facil apreciar a enfase atuarial no valor temporal do di-

nheiro ao se comparar o perıodo de tempo envolvido numa apolice de seguro de vida

ou num plano de aposentadoria com os perıodos envolvidos em tıpicos emprestimos

bancarios.

Os atuarios sao tao bons (ou tao ruins) para predizer as taxas de juros no futuro

quanto todos os outros profissionais envolvidos com analises financeiras. Se neste

aspecto nao ha diferenca favoravel ao atuario, por outro lado ele possui um grande

entendimento dos efeitos dos juros acumulando-se ao longo do tempo e sabe usar as

ferramentas matematicas para solucionar problemas financeiros praticos.

A partir da proxima secao vamos comecar a ver como o conceito do valor tem-

poral do dinheiro e formalizado em termos matematicos e quais sao as principais

ferramentas de matematica financeira necessarias para o estudo das tecnicas atua-

riais.

Nesta parte inicial do livro, vamos ignorar completamente a inflacao. Ela nao

existe nos primeiros capıtulos. Existe apenas a remuneracao do capital, os juros.

Mais tarde nos veremos como incorporar a inflacao nos calculos.

8 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

1.6 ESTA SECAOVAI PARA OUTROS capıtulos

do livro...

1.6.1 Taxa de juros real e nominal

Suponha que um indivıduo coloque certa quantia monetaria Q aplicada e sendo

capitalizada a uma taxa de juros i∗. Assim, no final do perıodo, ele tera

C1 = Q(1 + i∗)

No mesmo perıodo, taxa de inflacao e f . Como a taxa de inflacao e apenas o

indicador de quanto os precos de todos os bens variaram num dado perıodo, para

manter o capital investido com o mesmo poder de compra que no inıcio do perıodo,

o investidor deve almejar possuir pelo menos o valor

C2 = Q(1 + f)

no final do perıodo de capitalizacao.

Se C1 = C2, a aplicacao com taxa de juros i∗ simplesmente tera evitado que o

indivıduo tenha seu capital com menor poder de compra. Se C1 > C2, houve um

ganho real em relacao a inflacao. Este ganho real foi a remuneracao do capital.

Se C1 < C2, houve uma perda real, o valor investido nao e capaz nem mesmo de

comprar os mesmos bens que no inıcio do perıodo.

Chama-se taxa real de juros real i aquela taxa associada com o ganho ou perda

real obtido. Este ganho (ou perda) deve ser expresso proporcionalmente ao capital

corrigido por inflacao. Assim,

i =C1 − C2

C2=

Q(1 + i∗)

Q(1 + f)− 1 → 1 + i =

1 + i∗

1 + f

Se i∗ = f entao i = 0 e a taxa real de juros e nula. Se i∗ > f entao i > 0 e a taxa

real de juros e positiva indicando um ganho real de i para cada unidade monetaria

investida. Finalmente, i∗ < f , temos i < 0 e a taxa real de juros e negativa indicando

que o investimento nao foi capaz de manter intacto o poder de compra do capital

investido.

Como dissemos, a taxa de juros real, apos eliminar o efeito de inflacao, e chamada

de taxa de juros real. Uma taxa de juros i∗ que inclui a taxa de inflacao e chamada

de taxa de juros nominal ou taxa de juros aparente.

Observe que

1 + i∗ = (1 + i)(1 + f) = 1 + i+ f + if

1.6. ESTA SECAO VAI PARA OUTROS CAPITULOS DO LIVRO... 9

Isto implica que o valor final de uma quantia Q capitalizada a taxa nominal i∗ pode

ser entendida como a soma de quatro parcelas: Q + Qi + Qf + Qif . A primeira

parcela, Q e simplesmente o capital inicial nao-corrigido. A segunda parcela, iQ, e

o rendimento a juros reais do capital inicial Q. A terceira parcela Qf e a reposicao

devido a inflacao do perıodo. Ja a quarta parcela, ifQ, pode ser pensada em duas

etapas: na primeira etapa pegamos o valor do ganho sobre o capital inicial devido

aos juros (isto e, pegamos iQ) e, na segunda etapa, via taxa de inflacao f , calculamos

o que e necessario para recompor o valor de compra desse ganho: f × iQ.

A taxa de juros real i e mais estavel no tempo, enquanto f e i∗ aumentam ou

diminuem no tempo com muito mais intensidade.

Acrescentar grafico com algumas taxas do Brasil e de mercados especıficos.

1.6.2 Valor presente com inflacao

Considere a sequencia de taxas de inflacao f1, f2, . . . , ft referentes aos perıodos futu-

ros 1, 2, . . . , t. Suponha que as taxas de juros reais anuais sao dadas pela sequencia

i1, . . . , it. O valor acumulado no final do primeiro perıodo sob o efeito das duas

taxas (real e de inflacao) sera dado por Q(1 + f1)(1 + i1).

Do ponto de vista financeiro, a questao mais importante e que, no calculo de

valores presentes, o que realmente importa e a taxa de juros real. Suponha que os

futuros pagamentos sao sempre corrigidos por inflacao. Entao o valor presente do

fluxo de caixa usando a taxa de juros nominal e o mesmo que o valor presente do

fluxo usando os valores nao corrigidos e a taxa de juros real.

Para ver isto, suponha que, num instante inicial, um pagamento de p0 sera feito.

No inıcio de cada perıodo futuro t, onde t = 1, 2, . . . , n, sera feito um pagamento

pt que corresponde ao valor do pagamento anterior, pt−1, corrigido pela inflacao no

perıodo entre t − 1 e t. Esta taxa de inflacao sera representada por ft. Assim,

p1 = p0(1+f1). Em seguida, p2 = p1(1+f2) = p0(1+f1)(1+f2), e assim por diante.

De maneira geral, temos

pt = pt−1(1 + ft) = (pt−2(1 + ft−1)) (1 + ft) = . . . = p0∏

j=1

t(1 + fj)

Vamos calcular o valor presente desse fluxo de caixa com pagamentos indexados

pela inflacao usando a taxa de juros nominal ou aparente. Se a taxa de taxa de

juros real no perıodo entre t− 1 e t e it entao a taxa nominal i∗t e dada por 1+ i∗t =

(1 + ft)(1 + it).

10 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

O fator de desconto nominal para trazer os valores de t = 1 para t = 0 e igual a

v∗1 =1

1 + i∗1=

1

(1 + f1)(1 + i1)

Do mesmo modo, para trazer valores de t = 2 para t = 1, aplicamos o fator de

desconto

v∗2 =1

1 + i∗2=

1

(1 + f2)(1 + i2)

Portanto, para trazer valores de t = 2 para t = 0 precisamos usar o produto

v∗1 v∗2 =1

(1 + f1)(1 + i1)

1

(1 + f2)(1 + i2)

De maneira geral, o fator de desconto para o perıodo entre 0 e t e usando a taxa de

juros nominal e dada port∏

k=1

1

(1 + fk)(1 + ik).

Observe que o fator de desconto associado com atxa de juros real e igual a v1 =

1/(1 + i1), v2 = 1/(1 + i2), etc.

Se a taxa de juros real e constante, com it = i, e taxa de inflacao tambem e

constante, com ft = f , entao vk = v = 1/(1 + i), v∗k = v∗ = 1/((1 + i)(1 + f)), e o

fator de desconto para o perıodo entre 0 e t e dado por vt e (v∗)k, respectivamente.

Usando a taxa de juros nominal, o valor presente do fluxo de caixa com os

pagamentos corrigidos pela inflacao e igual a

V P = p0 + p1v∗1 + p2v

∗1v

∗2 + . . .+ pnv

∗1 . . . v

∗n

= p0 +

n∑

k=1

p0

(k∏

j=1

(1 + fj)

)(k∏

j=1

1

(1 + fj)(1 + ij)

)

= p0

n∑

k=1

k∏

j=1

vj

onde vk = 1/(1 + ik) e o fator de desconto associado com a taxa de juros real. Em

particular, se a taxa de juros real e suposta constante com ik = 1, entao vk = v =

1/(1 + i) e

V P = p0

n∑

k=0

vk

Em conclusao, o VP dos pagamentos corrigidos por inflacao usando a taxa de

juros nominal e o mesmo que o valor presente dos pagamentos nao corrigidos e

1.6. ESTA SECAO VAI PARA OUTROS CAPITULOS DO LIVRO... 11

usando apenas a taxa de juros real. A grande vantagem de fazer calculos usando

apenas a taxa de juros real e que a taxa de juros real i e muito mais estavel no

tempo, enquanto que f e i∗ aumentam ou diminuem no tempo com muito mais

intensidade. Por isto, prever i sera um mais simples que prever i∗.

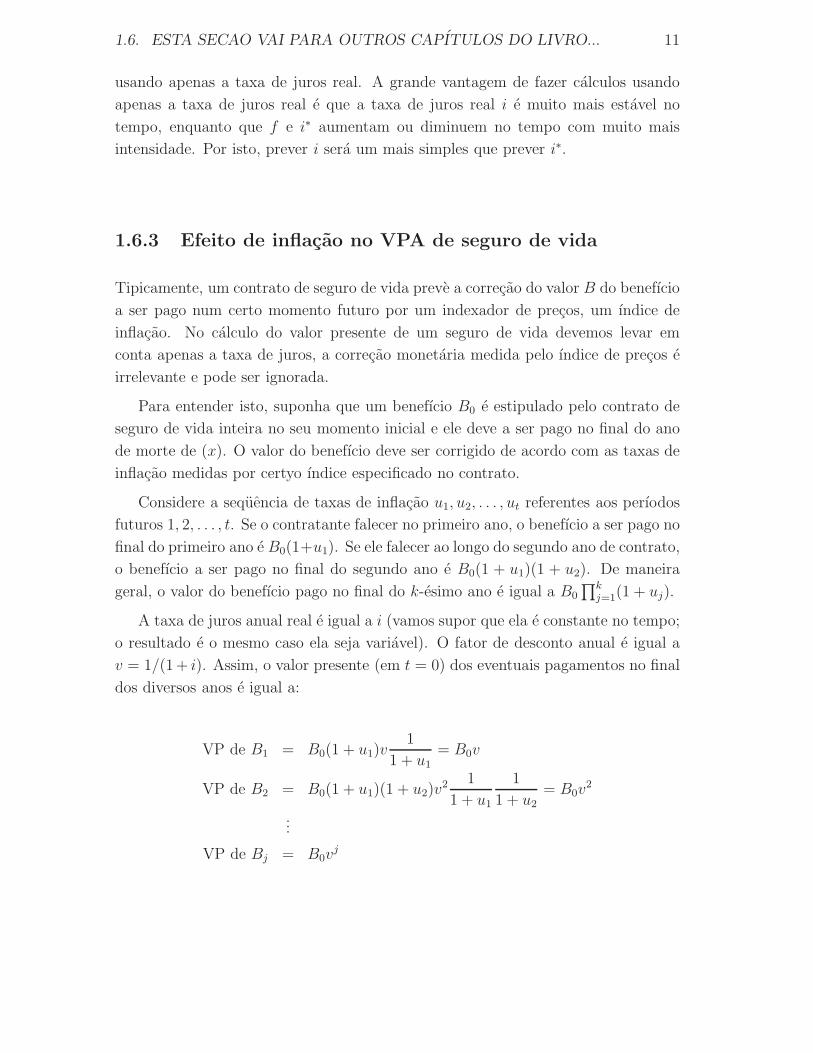

1.6.3 Efeito de inflacao no VPA de seguro de vida

Tipicamente, um contrato de seguro de vida preve a correcao do valor B do benefıcio

a ser pago num certo momento futuro por um indexador de precos, um ındice de

inflacao. No calculo do valor presente de um seguro de vida devemos levar em

conta apenas a taxa de juros, a correcao monetaria medida pelo ındice de precos e

irrelevante e pode ser ignorada.

Para entender isto, suponha que um benefıcio B0 e estipulado pelo contrato de

seguro de vida inteira no seu momento inicial e ele deve a ser pago no final do ano

de morte de (x). O valor do benefıcio deve ser corrigido de acordo com as taxas de

inflacao medidas por certyo ındice especificado no contrato.

Considere a sequencia de taxas de inflacao u1, u2, . . . , ut referentes aos perıodos

futuros 1, 2, . . . , t. Se o contratante falecer no primeiro ano, o benefıcio a ser pago no

final do primeiro ano e B0(1+u1). Se ele falecer ao longo do segundo ano de contrato,

o benefıcio a ser pago no final do segundo ano e B0(1 + u1)(1 + u2). De maneira

geral, o valor do benefıcio pago no final do k-esimo ano e igual a B0

∏kj=1(1 + uj).

A taxa de juros anual real e igual a i (vamos supor que ela e constante no tempo;

o resultado e o mesmo caso ela seja variavel). O fator de desconto anual e igual a

v = 1/(1+ i). Assim, o valor presente (em t = 0) dos eventuais pagamentos no final

dos diversos anos e igual a:

VP de B1 = B0(1 + u1)v1

1 + u1= B0v

VP de B2 = B0(1 + u1)(1 + u2)v2 1

1 + u1

1

1 + u2= B0v

2

...

VP de Bj = B0vj

12 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

Portanto o VPA desse seguro e dado por

V PA =

∞∑

k=0

VP de Bk+1 kpx qx+k

= B0

∞∑

k=0

vk+1kpx qx+k

= B0Ax

Portanto, o VPA do seguro de vida e o mesmo que aquele que usa apenas a taxa

de juros real e ignora completamente as taxas de inflacao. O premio unico puro

desse contrato pode ser calculado ignorando-se o efeito de inflacao.

Uma nota de cautela: se o indexador de precos usado no contrato nao medir cor-

retamente a inflacao real, a conclusao acima nao e necessariamente valida. Explicar

mais ??? Taxa de juros real nao sera aquela usada no calculo. Consequencias, etc.

1.6.4 Efeito de inflacao no VPA de anuidades

Suponha que o contrato de uma anuidade preve a correcao do valor P dos premios

pagos no inıcio de cada perıodo por um indexador de precos, um ındice de inflacao.

Como no caso do seguro de vida, no calculo do valor presente dessa anuidade pode-

mos levar em conta apenas a taxa de juros real. A correcao monetaria causada pela

inflacao e irrelevante e pode ser ignorada.

Suponha que, numa anuidade vitalıcia antecipada para (x), um valor P0 e pago

no instante inicial. No inıcio do segundo ano, paga-se P1 = P0(1 + u1) onde u1 e a

taxa de inflacao no perıodo. No inıcio do terceiro ano, paga-se P2 = P0(1+u1)(1+u2)

e, de maneira geral, o valor no inıcio do k-esimo ano e igual a Pk−1 = P0

∏k−1j=1(1+uj)

onde k ≥ 2.

A taxa de juros anual real e igual a i (vamos supor que ela e constante no tempo;

o resultado e o mesmo caso ela seja variavel). O fator de desconto anual e igual a

v = 1/(1 + i). Assim, o valor presente (em t = 0) dos eventuais pagamentos da

1.7. REVISAO DE MATEMATICA FINANCEIRA 13

anuidade no inıcio dos diversos anos e igual a:

VP de P1 = P0(1 + u1)v1

1 + u1= P0v

VP de P2 = P0(1 + u1)(1 + u2)v2 1

1 + u1

1

1 + u2= P0v

2

...

VP de Pj = B0vj

Portanto o VPA desse seguro e dado por

V PA =∞∑

k=0

VP de Pk kpx

= P0

∞∑

k=0

vk kpx

= P0ax

=

∏i<j∑

∮f(x)dx

g

Portanto, o VPA dessa anuidade e o mesmo que aquele VPA que usa apenas a

taxa de juros real e ignora completamente as taxas de inflacao. O premio unico puro

dessa anuidade pode ser calculado ignorando-se o efeito de inflacao.

1.7 Revisao de matematica financeira

• Definicao principal: quantidade originalmente investida.

• Valor do dinheiro no tempo = Juros.

• Uma quantidade de dinheiro so faz sentido se estiver associada com uma data.

• Ponto Fundamental: suponha que nao exista inflacao. Ainda assim, a maioria

das pessoas prefere ter menos de 100 mil reais hoje do que ter 100 mil daqui

a um ano.

• A diferenca e o velor do dinheiro no tempo. Para a economia com um todo,

iste e medido pela taxa de juros.

14 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

n

Fn

Fn = (1+i)^n

Figura 1.1: BLA

• Ler a longa descricao deste conceito no meu texto no xerox.

• Definicao: Taxa de Juros: i por unidade de tempo. (i = 3% ao ano. Mas

i = 0.03, isto e, em termos percentuais.)

• Se F0 e o principal, F1 = valor apos 1 ano, F2 = valor apos 2 anos, etc.

• Quanto e F1 se i = 0.03?

F1 = F0 + 0.03F0 = (1 + 0.03)F0

F2 = F1 + 0.03F1 = (1 + 0.03)F1 = (1 + 0.03)(1 + 0.03)F0 = (1 + 0.03)2F0

F3 = (1 + 0.03)F2 = (1 + 0.03)3F0, etc...

• Em gereal, Fn = (1 + i)nF0 com 1 + i ≥ 1

• Exemplo: i = 0.05 por ano (p.a.) e F0 = 100

Ano Principal no 5% de juros Valor acumulado

inıcio do ano no fim do ano no fim do ano

1 100 5 105

2 105 5.25 110.25

3 110.25 5.51 115.76

• Definicao: (1 + i), (1 + i)2, (1 + i)3, etc, sao fatores de acumulacao.

1.7. REVISAO DE MATEMATICA FINANCEIRA 15

• Exemplo: quanto deve ser investido agora para acumular 200 ao fim de 3 anos

a taxa de 5% p.a.?

(1.05)3X = 200 ⇒ X =

(1

1.05

)3

200 ⇒ X = 172.77

O valor 172.77 e o valor presente de 200 daqui a tres anos.

• Em economia, estes valores sao equivalentes.

• Seja U(Q, t)︸ ︷︷ ︸

utilidade

onde Q = quantidade em reais e t = tempo (em anos).

• Com i = 0.05 temos U(200, 3︸︷︷︸

daqui a 3 anos

) = U(172.77, 0︸︷︷︸

hoje

)

• O valor presente em t = 0 do valor A acumulado por n perıodos a juros i por

ano e(

11+i

)nA, pois A = (1 + i)nF0 ⇒ F0 =

(1

1+i

)nA

• Definicao: 11+i

e chamado fator de desconto.Notacao: V = 11+i

• E se ao fim de cada perıodo de temo uma certa quantidade variavel for adici-

onada a conta?

F1 = F0 + iF0 + r1 = (1 + i)F0 + r1

F2 = F1 + iF1 + r2 = (1 + i)[(1 + i)F0 + r1] + r2

= (1 + i)2F0 + (1 + i)r1 + r2

F3 = F2 + iF2 + r3 = (1 + i)[(1 + i)2F0 + (1 + i)r1 + r2] + r3

= (1 + i)3F0 + (1 + i)2r1 + (1 + i)r2 + r3...

Fk = (1 + i)Fk−1 + rk

= (1 + i)kF0︸ ︷︷ ︸

acumulacao de capital inicial

+

k∑

j=1

(1 + i)k−jrj

︸ ︷︷ ︸

soma dos valores acumulados dos depositos intermediarios

16 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

Dividindo os dois lados por (1 + i)k temos:

Fk

(1 + i)k=

(1 + i)kF0

(1 + i)k+

k∑

j=1

(1 + i)k−j

(1 + i)krj

V kFk︸ ︷︷ ︸

valor presente de Fk

= F0︸︷︷︸

capital inicial

+k∑

j=1

(1

1 + i

)j

rj

V kFk = F0 +k∑

j=1

V jrj

︸ ︷︷ ︸

soma dos valores presentes dos depositos intermediarios

Taxa de juros nominal

• Definicao: perıodo de conversao e o intervalo de tempo ao fim do qual juros e

creditado (ou composto).

• Definicao: taxa de juros nominal e quando o perıodo de conversao nao coincide

com a unidade de tempo da taxa.

• Exemplo: taxa de juros anual de 6% com perıodo de conversao trimestral (4

vezes ao ano) significa que 6%4

= 1.5% e creditado ao fim de cada trimestre.

Assim, um capital inicial F0 acumula (1.015)4F0 = (1.06136)F0 ao final de um

ano. O valor 1.06136 e a taxa de juros anual efetiva correspondente a taxa de

juros nonimal de 6% com perıodo de conversao trimestral.

• i = taxa efetiva anual

• i(m) = taxa nominal, com m perıodos de conversao no ano.

(

1 +i(m)

m

)m

F0 = valor acumulado no fim de um ano = (1 + i)F0

Assim,(

1 +i(m)

m

)m

= 1 + i ⇒ i(m) = m[

(1 + i)1m − 1

]

• Exemplo: taxa nominal de 6% por ano paga 2 vezes ano ano→ valor acumulado

de 1000 apos 2 anos e: 1000[1 + 0.06

2

]4= 1125, 51. Taxa de juros efetiva e:

(1000)(1 + i)2 = 1125, 51 ⇒ i = 0.0609

• Observacao: note que i > taxa nominal = 6%.Por que?

1.7. REVISAO DE MATEMATICA FINANCEIRA 17

– Ganha-se juros em cima dos 3% ja acumulados.

– De fato, quanto maior o numero m de conversoes em i(m), maior sera a

taxa de juros efetiva i.

• Exemplo: taxa nominal i(m) = 0.10 p.a. paga em m perıodos. Qual e a taxa

de juros efetiva? i =(1 + 0.1

m

)− 1

m 1 2 4 6 12

i 0.10 0.1025 0.10381 0.10426 0.10471

• Exemplo: seja i = 0.10 p.a. a taxa efetiva. Qual e a taxa nominal i(m) p.a.

quando m = 1, 2, 4, 6, 12?

m 1 2 4 6 12

i 0.10 0.09762 0.09645 0.09607 0.09569

• Nota: se f(x) = ex entao f ′(x) = ex. Se f(x) = ax entao f ′(x) = ax ∗ loge(a).No ponto x = 0, f ′(0) = a0loge(a) = log(a)

• Definicao: o valor δ = taxa instantanea de juros (ou capitalizacao) e o limite:

δ = limm→∞

i(m) = limm→∞

[

(1 + i)1m − (1 + i)0

1m

]

= derivada de f(x) = (1 + i)x no ponto x = 0

= log(1 + i)

Equivale a taxa nominal que seria creditada continuamente associada a taxa

efetiva i.

Assim, δ = log(1 + i) ⇒ 1 + i = eδ

• Tempo contınuo se t = n + f , onde 0 < f < 1. Entao F0 acumula o valor:

A = F0(1 + i)n+f=t ate t.

• Assim, A tem valor presente F0 =A

(1+i)n+f .

• Como 1 + i = eδ, temos:

A = F0(eδ)t = F0 eδt

︸︷︷︸

fator de acumulacao por t

18 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

• Como V = 11+i

= e−δ, temos:

F0 = Ae−δt = A V t︸︷︷︸

fator de desconto por t

1.7.1 Juros instantaneos

Conceitos tais como taxa instantanea de juros ou uma anuidade contınua ax nao ad-

mitem uma realizacao fısica. Entretanto, elas podem servir como boas aproximacoes

de situacoes encontradas na pratica financeira, aproximacoes que sao valiosas por

permitirem a utilizacao de ferramentas de calculo para obter facilmente resultados

importantes.

(DAR EXEMPLOS NO FINAL, derivada em idade, em juros, etc.)

Uma situacao comum em financas que pode ser modelada como uma anuidade

contınua e a seguinte. Imagine uma companhia que possui uma grande quantidade

de fundos investidos em numerosos tıtulos sobre os quais sao obtidos rendimentos

de juros cujos vencimentos ocorrem em varias datas ao longo do ano. Alem disso, a

companhia recebe renda de varias fontes todos os dias e frequentemente faz novos

investimentos. Nesse caso, a renda recebida como um todo pode ser considerada

aproximadamente como uma anuidade variavel contınuamente sendo pago ao longo

do tempo. Do mesmo modo, pode-se aproximar a dinamica do fundo como um

acumulo contınuo de valores obtidos a uma taxa de juros que varia continuamente.

1.8 Revisao de calculo

• Expansao de Taylor, 1a e 2a ordem.

• Suponha que f(x) seja funcao nao-linear complicada.

• Exemplo: f(x) = sen(x) ou f(x) = sen(x2 + 3x− ex) ou f(x) = log(x2 + 3),

etc.

• Suponha que X seja v.a. e seja Y = f(x) outra v.a. Calcular E[f(x)] pode

ser difıcil: E[f(x)] =∫

ℜlog(x2 + 3)fX(x)dx = ???

• Se f(x) = a + bX seria mais facil, pois: E[f(x)] ≈ a + bE[X ] e V ar(f(x)) =

b2V ar(x)

• E se f(x) ≈ a+ bX ?? Entao E[f(x)] ≈ a+ bE(X)

1.8. REVISAO DE CALCULO 19

• Nosso objetivo e encontrar uma funcao linear de X tal que f(x) ≈ a + bX

• Obter a melhor aproximacao linear de f(x) em torno de x0.

• Exemplo: f(x) = ex e x0 = 2. Obter a+ bx tal que ex ≈ a + bx para x ≈ 2.

• Candidato: reta tangente a curva f(x) no ponto x = 2.

f ′(2) = limx→2

f(x)− f(2)

x− 2⇒ se x ≈ 2, entao f ′(2) ≈ f(x)− f(2)

x− 2.

Isto e, f(x) ≈ f(2) + f ′(2)(x− 2).

Exemplo: f(x) = ex → f(2) = 7.39 e f ′(2) = 7.39. Entao, f(x) ≈7.39 + 7.39(x− 2) se x ≈ 2.

Se x = 2.5 entao f(x) = e2.5 = 12.18 e 7.39 + 7.39(2.5− 2) = 11.09

• Em geral, f(x) ≈ f(x0) + f ′(x0)(x− x0) e a reta que melhor aproxima f(x)

em torno de x = 2.

• E se X e uma v.a.? Podemos escrever:

f(x) ≈ f(x0) + f ′(x0)(x− x0) para X ≈ x0

• Como escolher x0? Tomar x0 = µ = E(X)(Pois entao X ≈ µ)

• Entao f(x)︸︷︷︸

v.a.

≈ f(µ) + f ′(µ)︸ ︷︷ ︸

constantes

(x− µ)︸ ︷︷ ︸

v.a.

• Exemplo: suponha que X ∼ N(0, 1/4) e seja Y = eX . Calcular:

E(Y ) = E(eX)=

∫ ∞

−∞

ex1√2π

e−x2

2 dx = e18 = 1.13

Mas f(x) = ex e assim,

Y = eX ≈ e0+

(

ex

∣∣∣∣∣x=0

)

(X−0) = 1+X ⇒ E(Y ) ≈ E(1+X) = 1+E(X) = 1

• Uma aproximacao melhor e usar um polinomio de 2o grau tangente a curva:

f(x) ≈ f(x0) + f ′(x0)(x− x0) +f ′′(x0)

2(x− x0)

2

20 CAPITULO 1. JUROS E MATEMATICA FINANCEIRA

• Por exemplo, se f(x) = ex, entao f ′(x) = ex e f ′′(x) = ex; f ′(0) = e0 = 1 e

f ′′(0) = 1. Assim,

ex ≈ f(0)+f ′(0)(x−0)+f ′′(0)

2(x−0)2 = 1 + x+

x2

2︸ ︷︷ ︸

parabola que melhor se ajusta a ex no ponto x = 0

• E se X e v.a.?

• Suponha que X ∼ N(0, 1

4

)e que Y = eX . Entao,

E(Y ) = E (ex) =

∫ ∞

−∞

ex1√2π

ex2

2 dx = 1.13

• Y ∼ logNormal e E(Y ) = eµ+σ2= exp(1

8) = 1.13

• Por outro lado, usando a aproximacao de Taylor de 2a ordem,

E(Y ) ≈ E

(

1 +X +X2

2

)

= 1 + E(X) +E (X2)

2

= 1 + 0 +1

2.1

4= 1.13

Ou seja, a aproximacao e igual ao valor de E(Y ).

Capıtulo 2

Seguro de Vida

2.1 Introducao

Seja (x) um indıviduo de idade x que faz seguro de vida inteira (vitalıcio) e seja T

o tempo de vida futuro (ou adicional de x).

T e variavel aleatoria e T ∈ (o,∞)

Deseja que um beneficiario receba 100 mil reais no momento de morte daqui a

T anos. Qual o valor presente hoje desses 100 mil que so serao recebidos daqui a T

anos?

O V.P. e:

100000(1

1 + i)T = 100000e−δT = 100000vT

onde v = e−δ = 1/1 + i e o fator de desconto anual.

Por exemplo, se i = 0.05 entao v = 0.9524.

• Se (x) morrer daqui a 5.5 anos, o V.P.(hoje) dos 100 mil reais e:

100000v5.5 = 100000(0.9524)5.5 = 76464.32

• Se (x) morrer daqui a 32.3 anos, o VP e igual a:

100000(0.9524)32.3 = 20480.84

• Se for daqui a 50 anos, o V.P. fica igual a 8720.37

Assim, existe uma enorme variacao no valor presente deste contrato de seguro de-

pendendo de quando o segurado ira falecer.

Os principais pontos sao:

21

22 CAPITULO 2. SEGURO DE VIDA

• O valor presente da indenizacao futura e incerto pois depende da variavel

aleatoria T .

• O horizonte e de longo prazo. O valor de T pode diferir de 30 anos e os V.P.’s

serao muito diferentes.

Obviamente, nao e possıvel saber quando isto vai acontecer. Entretanto, a segu-

radora nao precisa desta informacao para cobrar um premio que sera suficiente para

ela pagar os benefıcios futuros do seguro de vida. Basta ela cobrar o valor esperado

do valor presente de cada segurado. Vamos ver por que a seguir.

Vamos entao colocar o seguinte problema: quanto (x) deveria pagar hoje por

este seguro de vida inteira de modo que a seguradora receba o necessario para pagar

a indenizacao de 100 mil reais no futuro? Para simplificar a discussao, suponha que

T e uma variavel aleatoria com apenas 3 valores possıveis: 5.5 anos, 32.3 anos ou

50 anos. Se P (T = 50) ≈ 1 (isto e, se for praticamente certo que (x) vivera mais

50 anos), entao o premio deveria ser ≈ 8700. Se P (T = 5.5) ≈ 1, entao o premio

deveria ser ≈ 76464. Como a realidade dever ser algo intermediario entre estes dois

extremos, podemos esperar um premio tambem com valor intermediario.

De fato, como mostraremos agora, o justo sera cobrar um premio igual ao valor

esperado do V.P. (estamos ignorando, por enquanto, a necessidade da seguradora

cobrir despesas e lucros). Assim, o premio deveria ser o V.P. esperado:

E[V.P.] = 76464.32 ∗ P (T = 5.5) + 20480.84 ∗ P (T = 32.3) + 8720.37 ∗ P (T = 50)

= 100000 ∗ [v5.5 ∗ P (T = 5.5) + v32.3 ∗ P (T = 32.3) + v50 ∗ P (T = 50)]

= 100000 ∗ E[vT ]

Para entender este fato fundamental, imagine que a seguradora possui um grande

numero de interessados em fazer o seguro, digam,os N indivıduos. Todos estes N

indivıduos possuem a mesma idade x. Suponha que a seguradora tivesse uma bola

de cristal capaz de prever exatamente qual dos 3 valores, 5.5, 32.3 ou 50 anos, seria o

tempo de vida adicional de cada um desse N indivıduos. Dessa forma, a seguradora

saberia exatamente quanto cobrar de forma justa de cada indivıduo.

Daqueles N1 indivıduos que vao falecer dentro de 5.5 anos, ela cobraria 76464.32.

Do N2 que vao falecer dentro de 32.3 anos, ela cobraria 20480.84 e dos N3 = N −n1 −N2 restantes ela cobraria apenas 8720.37. Isto daria a seguradora a soma total

hoje de

s = 76464.32N1 + 20480.84N2 + 8720.37N3

2.1. INTRODUCAO 23

O valor de s, aplicado a juros de 5% ao ano, renderia o suficiente para que, quando

cada um dos N indivıduos falecesse, a seguradora tivesse recursos para pagar a

indenizacao de 100 mil reais a cada um deles.

Pela lei dos grandes numeros, sabemos que N1/N e aproximadamente igual a

P (T = 5.5). Para enxergar isto, imagine que cada indivıduo jogue uma moeda para

cima com probabilidade de cara igual a P (T = 5.5). O numero N1 e o numero

de caras nesses N lancamentos dessa moeda. Se o numero N de lancamentos for

grande devemos ter N1/N ≈ P (T = 5.5) pois N1/N → P (T = 5.5), a probabilidade

de cara, pela lei dos grandes numeros. Dessa forma, podemos escrever

s = 76464.32N1 + 20480.84N2 + 8720.37N3

= N

(

76464.32N1

N+ 20480.84

N2

N+ 8720.37

N3

N

)

≈ N (76464.32P (T = 5.5) + 20480.84P (T = 32.3) + 8720.37P (T = 50))

= NE(T )

onde E(T ) e o valor esperado da v.a. T . Isto e, se a seguradora cobrar um premio

unico de todos esses segurados, um premio igual a E(T ), ela tera no final a soma

NE(T ) que e aproximadamente a soma S que ela necessita para pagar seus com-

promissos futuros.

Na realidade, T e uma variavel aleatoria contınua e neste caso o premio sera:

E(vT ) =

∫ ∞

0

vtfT (t)dt

Esta e a quase magica do seguro. Nao e preciso nenhuma bola de cristal, nao

e preciso conhecer o destibo de cada indivıduo. A seguradora precisa ter uma boa

estimativa da distribuicao de probabilidade do tempo de vida futuro de um in-

divıduo com idade x. Por exemplo, a tabela de vida para certa populacao num

certo momento do tempo fornece estimativas bem precisas dessa distribuicao de

probabilidade. Tendo esta distribuicao e uma estimativa da taxa de juros futuros,

ela calcula E(T ) e este deve ser o premio a ser cobrado de cada indivıduo com idade

x.

Definicao:

• t= tempo entre a emissao da apolice e a morte

• Funcao benefıcio bt = b(t)

24 CAPITULO 2. SEGURO DE VIDA

• Funcao de desconto vt = vt

• Funcao de valor presente e Z(t) = b(t)vt

• Como T e variavel aleatoria temos a variael alaeatoria

Z(T ) = b(T )vT

2.2 Seguro de vida temporario de m-anos

Paga uma unidade monetaria somente se o segurado morre dentro de m anos.

bt(t) =

{

1 se t ≤ m,

0 caso contrario.

vt = vt, t ≥ 0

z(T ) =

{

vT se T ≤ m,

0 caso contrario.

Valor presente atuarial (V.P.A.)de 1 real= E[Z]=Premio unico puro

Exemplo Um indivıduo (x = 30) faz seguro temporario de m = 20 anos. Sua

vida futura T ∼ U(0, 70). Suponha que i = 0.05p.a..

Entao, o V.P.A. e E[Z] onde:

z(T ) =

{

vT se T ≤ 20,

0 caso contrario.

Isto e,

E[Z] =

∫ 20

0

z(t)fT (t)dt =

∫ 20

0

0.9524t1

70dt = 0.1825

Isto e cada 1 real eventualmente pago no futuro (dentro de 20 anos) vale, hoje,

18.25 centavos.

Se o valor do benefıcio a ser pago for 87 mil reais, entao cada real vale hoje 18.25

centavos ⇒ o V.P.A. desse seguro de 87 mil reais seria 87000 ∗ 0.1825 = 15877.5.

Exemplo Para proteger seu filho de 5 anos, (x = 30) faz contrato de seguro de

vida temporario com benefıcio variavel. Se morrer dentro de 10 anos ⇒ b(t) = 100

mil, mas se a morte ocorrer daqui a t anos, com 10 < t ≤ 20 anos, entao b(t) =

150− 5t.

2.2. SEGURO DE VIDA TEMPORARIO DE M-ANOS 25

Se v = 0.9524 e T ∼ U(0, 70), qual e o V.P.A. deste contrato? O valor presente

e uma variavel aleatoria, funcao da v.a. T e da taxa de juros. Este valor presente e

dado por:

z(T ) = b(T )vT =

{

100vT se T ≤ 10,

150− 5tvT se 10 < t ≤ 20.

O VPA e igual a

E[Z] =

∫ 20

0

z(t)fT (t)dt = 100

∫ 10

0

0.9524t1

70dt+

∫ 20

10

(150−5t) 0.9524t1

70dt = (COMPLETAROVALO

Observe que no contrato de seguro de vida temporario existe incerteza sobre

a ocorrencia ou nao da indenizacao e sobre o momento do pagamento eventual.Se

b(t) =constante nao ha incerteza sobre o valor a ser pago.

Notacao: No caso em que b(t) = 1(uma unidade) escrevemos:

A1

x:n = E[Z] = E[Z(T )]

Assim,

A1

x:n =

∫ ∞

0

=

∫ n

0

vtfT (t)dt

Sabemos que:

fT (t)dt = tpxµx(t)dt

Dessa forma, podemos escrever

A1

x:n =

∫ n

0

vttpxµ(x+ t)dt

Como Z e variavel aleatoria que oscila em torno de E[Z], podemos perguntar:

Como Z varia ao redor de E[Z]?

V ar[Z] = (E[z − E[z])2 = E[z2]− (E[z])2

Se b(t) = 0 ou b(t) = 1 para todo t, o calculo de V ar[Z] e facilitado pois:

Zj = [b(t)vt]j = bj(t)vtj = b(t)vtj

se b(t) = 1 ou b(t) = 0, entao:

E[Zj] =

∫ ∞

0

b(t)vtjfT (t)dt =

∫ n

0

1vtjfT (t)dt

=

∫ n

0

vtjfT (t)dt

26 CAPITULO 2. SEGURO DE VIDA

Assim, E[Zj ] com fator de desconto v e igual a E[Z] com fator de desconto vj .

Notacao:

E[Zj]@v = E[Z]@vj

Observacao: ∫ n

0

vtfT (t)dt =

∫ n

0

e−δtfT (t)dt

Em resumo,

V ar[Z] = E[Z2]− (E[Z])2 = [E[Z]@v2]− [E[Z]@v]2

Notacao:

[E[z]@v2] = 2A1

x:n

Exemplo Considere que T ∼ U(0, 70) v=0.9524 m=20 (x)=30.Entao A1

30:20| =

0.1825.2A

1

x:n =

∫ 20

0

(0.9524)2dt

70= 0.1256

V ar[Z] = 0.1256− (0.1875)2 = 0.0904

D.P. =√

V ar[z] =√0.0904 = 0.3007

2.3 Seguro de vida inteira

Paga 1 real no momento de morte.

Assim B(t) = 1 para todo t e Z(T ) = vT

O V.P.A. e:

Ax = E[Z(T )] =

∫ ∞

0

vtfT (t)dt

Este e o caso limite do seguro temporarario quando n → ∞.

V ar[z] = 2Ax − (Ax)2onde2Ax = E[z]@v2

V ar[Z] = E[Z2]− (E[Z])2 = ∞∞0 (v2)tfT (t)dt− (Ax)

2

Exemplo: Seguro de vida inteira de 80000 emitido para (x) com vida futura

T ∼ U(0, 70). Se a taxa de juros instantanea e δ = 3% p.a., ache V.P.A.

V.P.A. = 80000Ax = 80000(

∫ ∞

0

e−0.03t dt

80) = 30333.33

V ar[Z] = (2Ax − (Ax)2)800002 = 1054510909.00

2.3. SEGURO DE VIDA INTEIRA 27

Histograma de tempos de vida

t

freq

uenc

ia

0 20 40 60 80

010

2030

40

Figura 2.1: Histograma

D.P. =√

V ar[Z] = 32473.23

Observe que E[Z] ∼ σ2 fazendo com que o coeficiente de variacao E[Z]σ2

∼ 1, o

que implica muita variacao ao redor de E[Z].

Vamos imaginar um conjunto de 300 segurados, todos com tempos de vida futura

T ∼ U(0, 80) e independentes.

Vamos simular a realidade no computador. Geramos 300 vari aveis identicamente

independentesT1, T2, · · · , T300 ∼ U(0, 80).

O histograma da amostra esta na figura 2.1. No momento da assinatura do

contrato, a seguradora e o segurado i n ao sabem o valor que a variavell aleatoria

Ti vai tomar.

Se pudessem ter conhecido este valor,poderiam saber qual o valor presente(em

t = 0 dos 80000 que serao pagos no futuro.

Isto e poderiam saber o valor da variavel aleat oria Zi. Zi = 80000 exp(−0.03Ti).

28 CAPITULO 2. SEGURO DE VIDA

Histogram of z

z

Fre

quen

cy

0 20000 40000 60000 80000

020

4060

80

Figura 2.2: Histograma

Para os 300 indiv ıduos acima, o histograma Zi realmente observado e o da figura

2.2.

Observe a grande dispersao dos Zi’s em torno de sua media E[Z] = 30333.33.

Como T ∼uniforme, uma porcao substancial dos tempos de vida sao muito

maiores que E[T ] = 40, ou sao muito menores que E[T ]. Isto implica que varios

segurados terao o V.P. dos 80000 miuto proximos de zero(se T ≫ 40) ou muito

proximos de 80000(se T ≪ 40).

Como V ar[Z] e muito grande, varios V.P. sao muito grandes.

O ideal e que V.P. seja pequeno ⇒ pequeno premio a ser pago.

Assim, e de interesse o calculo do ponto tal que P (Z ≤ z = 0.9).Isto e com 90%

de chance o V.P. Z deve ser≤ z;mas quem e este z? Ele deve resolver:

0.9 = P (80000e−0.03T ≤ z) = P(

exp(−0.03T ) <z

80000

)

2.3. SEGURO DE VIDA INTEIRA 29

0.9 = P (−0.03T < log(z)− log(80000))

0.9 = P

(

T ≥ 1

0.03(− log(z) + 11.29)

)

Como T ∼ U(0, 80) ⇒ P (T ≥ 8) = 1− 8/80 = 0.9. Assim,

1

0.03(−log(z) + 11.29 = 8 ⇒ log(z) = [−0.03 ∗ 8− 11.29] = 11.05

Conclui-se que z = 62943.95, portanto, maios ou menos 90% dos pagamentos ocor-

rem em momentos tais que V.P.≤ 62943.95.

A distribuiao uniforme para o tempo de vida so e razoavel para pessoas entre 25

e 45 anos, mais ou menos. (qx e aproximadamente constante nessa faixa).

Para um seguro de vida inteira e mais razoavel ter T com distribuicao nao

uniforme.

Por exemplo, suponha T ∼ Γ(α, β) com parametros α e β e E[T ] = α/β

Neste caso,

fT (t) =

{βα

Γ(α)tα−1e−βt se T ≥ 0,

0 caso contarario.

Entao,

E[Z] = Ax =

∫ ∞

0

e−δt βα

Γ(α)tα−1e−βtdt

=βα

Γ(α)

∫ ∞

0

tα−1e−(β+δ)T dt

βα 1

(β + δ)α

∫ ∞

0

(β + δ)α

Γ(α)tα−1e−βtdt

βα 1

(β + δ)α∗ 1 =

(β

β + δ

)α

V ar[Z] = 2Ax − (Ax)2 =

(β

β + 2δ

)α

−(

β

β + δ

)2α

Exemplo:

• Seguro de vida inteira

• Grupo de indivıduos com idade (x)

• Taxa instantanea de mortalidade µ = 0.04 ⇒ T ∼ exponencial com parametro

0.04

fT (t) =

{

0.04e−0.04t se T > 0,

0 caso contrario.

30 CAPITULO 2. SEGURO DE VIDA

• Pagamento de benefıcio de 10 unidades no momento de morte com taxa de

juros δ = 0.06.

Entao para 1 indivıduo:

b(t) = 10

vt = e−0.06t

Z(t) = 10vt = 10e−0.06t

E, para 100 indivıduos: S =∑100

i=1 Zi, onde S e a soma dos valores presentes dos

pagamentos a i = 1, · · · , 100.Isto e S = valor presente de todos os pagamentos a serem feitos no futuro.

E[Zi] = 10Ax = 10

∫ ∞

0

e−δtµe−µtdt = 10µ

µ+ δ= 4

E[Z2i ) = 102(Ax)

2 = 100µ

µ+ 2δ= 25

V ar[Zi] = 25− 42 = 9

Questao:

Qual a quantidade minıma que este fundo deve ter em t = 0 de modo que: a

probabilidade de que haja fundo para efetuar todos os pagamentos nos momentos

de morte seja aproximadamente 0.95?

O fundo vai recolher um premio de cada indivıduo, este premio e cobrado hoje

t = 0. O valor presente esperado de todos os pagamentos a serem feitos e E[S] = 400.

Rateando entre os 100 indivıduos, se cada um pagar 4 sera suficiente para cobrir

a despesa media (ou esperada) futura.

Mas, na verdade podemos ter S > E[S] = 400. De fato, podemos ter, E[S] >>

E[S].Nesta situacao,se apenas 4 e cobrado, o fundo estara insolvente no futuro.

Evolucao do fundo: Uma possıvel realizacao

Queremos achar h tal que P (S ≤ h) ≈ 0.95. E cada indivıduo sera cobrado

h/100.

P (S ≤ h) = P

(S − 400√

900≤ h− 400√

900

)

≈ 0.95

Logo, pela aproximacao normal:

h− 400√900

= 1.645

Entao h = 449.35, ou seja, deve-se cobrar 4.49 de cada indivıduo.

2.4. SEGURO DOTAL PURO DE N ANOS 31

2.4 Seguro dotal puro de n anos

Paga uma unidade ao fim de n anos se, e somente se, o segurado vive pelo menos n

anos apos a emissao da apolice

bt =

{

0 T ≤ n,

1 T > n.

vt = vnt ≥ 0

z(T ) =

{

0 T ≤ n,

vn T > n.

A incerteza e apenas sobre a ocorrencia da indenizacao.

Este tipo de seguro sera util paea modelar o pagamento de um bonus por uma

empresa: se um funcionario ”sobrevive”como ativo na empresa por 20 anos, ele

recebe 2 salarios mensais como bonus, caso ele nao sobreviva como ativo, nada e

pago.

Para fazer frente a esta despesa futura, a companhia precisa saber hoje, presente,

quanto ela deveria ter para cobrir estes benefıcios

Assim,

Ax:n1 = nEx = E(Z) = 0 ∗ P (T ≤ n) + vn ∗ P (T > n)

Ax:n1 = nEx = vnnpx

npx=P(sobreviver ate x+m anos — vivo com idade x) = 1− nqx

V ar(Z) = v2nnpxnqx = 2nEx − (nEx)

2

Exemplo: Dotal puro de n = 20 anos para (x) = (30) com δ = 0.03,paga 100000

reais se sobreviver. Considere l30 = 95013.79 e l50 = 89509.00 entaonpx = 20p30 =

l50/l30 = 0.942

Assim, paga 100 mil com probabilidade 0.942 e paga 0 com robabilidade 1-0.942

= 0.058.

Portanto, em valor presente, paga: 100(0.970)20 com probabilidade 0.942 e 0

com probabilidade 0.058

Dessa forma o valor presente medio de uma unidade e :

Ax:n1 = nEx = v2020p30 = (0.97)20(0.942) = 0.512

O de 100 unidades e 100*0.512 = 0.023. E, para 100 unidades a variancia e igual

a (100)2 ∗ 0.023 = 230.031 com desvio padrao igual a 15.17.

32 CAPITULO 2. SEGURO DE VIDA

2.5 Seguro dotal misto

E comum falar tambem apenas dotal. Paga 1 unidade monetaria se o seguardo

morre ou se o segurado sobrevive ao fim den anos, o que ocorrer primeiro.

Como motivacao para este seguro imagine alguem hoje com 30 anos, desejando

um plano de aposentadoria que pague 500 mil reais daqui a n = 35anos, se ele estiver

vivo ate la. Se ele falecer, a viuva ou outro beneficiario recebera o benefıcio.

Quanto custa hoje este benefıcio futuro? Considere o pagamento de uma uni-

dade:

b(t) = 1 paraqualquer t ≥ 0

v(t) =

{

vt t ≤ n,

vn t > n.

z(T ) =

{

vT T ≤ n,

vn T > n.

O valor presente atuarial e denotado por:

Ax:n = E(Z) = E(Z|T ≤ n) ∗ P (T ≤ n) + E(Z|T > n) ∗ P (T > n)

=

∫ ∞

0

vtfT (t)

1− npxdt

Ax:n =

∫ ∞

0

vtfT (t)dt + vnnpx

O seguro dotal misto pode ser visto como a soma de um seguro temporario de n

anos (Z1) e um dotal puro de n anos (Z2).

Z1 =

{

vT T ≤ n,

0 T > n.

Z2 =

{

0 T ≤ n,

vn T > n.

Entao, Z = Z1 + Z2 e portanto,

Ax:n = E(Z) = E(Z1) + E(Z2) = A1

x:n + nEx

Alem disso,

V ar(Z) = V ar(Z1) + V ar(Z2) + 2Cov(Z1, Z2)

2.6. SEGURO DE CAPITAL DIFERIDO 33

Como Z1 ∗ Z2 = 0 ⇒ E(Z1Z2) = 0 e portanto,

Cov(Z1, Z2) = E(Z1Z2)−E(Z1) ∗ E(Z2) = −E(Z1) ∗ E(Z2) = −A1

x:n ∗ nEx

Em conclusao,

V ar(Z) = V ar(Z1) + V ar(Z2)− A1

x:n ∗ nEx

V ar(Z) = 2A1

x:n − (A1

x:n )2 ∗ 2

nEx − (nEx)2

2.6 Seguro de capital diferido

Seguro de vida inteira com perıodo de carencia.

Paga uma unidade apos a morte, se e somente se, o segurado morrer pelo menos

m anos apos emissao da apolice.

b(t) =

{

0 t > m,

1 t ≤ m.

v(t) = vt

Z(t) =

{

vT T > m,

0 T ≤ m.

E(Z) = m|Ax =

∫ ∞

m

vtfT (t)dt =

∫ ∞

m

vttpxµx(t)dt

2.7 Seguros pagos no final do ano de morte

Utilidade: usar tabuas de vida e dispensar a especificacao de fT (t).

CURTATE-FUTURE-LIFETIME: Anos completos de vida futura

K = [T ] e variavel aleatoria discreta e corresponde ao maior inteiro ≤ T , ou ’a

parte inteira d eT .

O pagamento e feito em k + 1 = [T ] + 1. Vida futura comeca com idade x.

Notacao:

P (x ≤ x+ T < x+ 1|vivoemx) = qx =dxlx

P (T > k|vivoemx) = kpx =lx+k

lx

P (T > 0|vivoemx) = 1 = 0px

34 CAPITULO 2. SEGURO DE VIDA

Distribuicao de probabilidade da variavel aletoria discreta k

Lista de valores possıveis: 0, 1, 2 . . .

Lista de probabilidades associadas: P (k = 0), P (k = 1), P (k = 2), . . .

P (k = 0) = qx = 0pxqx

P (k = 1) = 1pxqx+1 =dx+1

lx

P (k = 1) = P (sobreviver 1 ano dado que e vivo com x) * P (morrer no seguinte

dado que —sobreviveu um ano)

P (k = 2) = 2pxqx+2

De maneira geral,

P (k = j) = jpxqx+jj = 0, 1, 2, . . .

2.8 Seguro de vida temporario de n-anos

Paga 1 unidade se morre dentro de n anos.

bk+1 =

{

1 k = 0, 1, . . . , n− 1,

0 c.c..

vk+1 = vk+1

Z =

{

vk+1 k = 0, 1, . . . , n− 1,

0 c.c..

A1x:n = E(Z) =

n−1∑

j=0

vj+1P (k = j) =

n−1∑

j=0

vj+1jpxqx+j

V ar(z) = 2A1x:n − (A1

x:n)2

2A1x:n =

n−1∑

j=0

(v2)j+1jpxqx+j

Exemplo: Utilizando a tabela de vida do livro e i = 0.04 p.a. Seguro temporario

de 10 anos emitido em (x) = (30) anos , paga 100 unidades. O valor presente atuarial

esperado de uma unidade e:

A130:10| =

10−1∑

j=0

vj+1jp30q30+j =

9∑

j=0

(0.96154)j+1 l30+j

l30∗ d30+j

l30+j

= 0.01577

2.8. SEGURO DE VIDA TEMPORARIO DE N-ANOS 35

Para 100 unidades:

100 ∗ A130:10| = 100 ∗ 0.01577 = 1.577

2A130:10| =

9∑

j=0

(0.961542)j+1jp30q30+j = 0.01272

V ar(Z) = 0.12471

Formula de recursao

A130:10| = v0p30q30 + v21p30q31 + . . .+ v109p30q39

Mas,

2p30 = 1p301p31

3p30 = 1p302p31

9p30 = 1p308p31

Isto e,

jpx = 1px ∗ j−1px+1

Usamos acima a seguinte regra do calculo de probabilidades:

P (AeB|C) = P (A|C) ∗ P (B|CeA)

Entao temos:

A130:10| = vq30 + v21p30q31 + . . .+ v101p308p31q39

A130:10| = vq30 + v1p30[vq31 + v21p31q32 + . . .+ v98p31q39]

1p30 = vq30 + v1p30A131:9|

Interpretacao: O valor presente atuarial de seguro temporario de 10 anos para

(x) = (30) e a soma de duas parcelas:

• O valor presente atuarial de 1 real caso o indivıduo morra entre 30 e 31 anos:

vq30.

• O valor presente atuarial de um seguro de 9 anos para um indivıduo com 31

anos: A131:9|

. Mas este VPA deve ser descontado no tempo para hoje (quando

ele tem 30 anos): v, e so deve ser contabilizado se o indivıduo sobreviver ate

31 anos: 1p30. Assim, a segunda parcela e v1p30A131:9|

.

36 CAPITULO 2. SEGURO DE VIDA

Podemos aplicar a formula recursiva outra vez em A131:9|

:

A131:9| = vq31 + v1p31A

132:8|

E assim, sucessivamente lembrando que:

A139:1| = vq39 + v1p39A

140:0|

A140:0| = 0

Formula geral:

A1n:1| = vqx + v1pxA

1x+1:n−1|

2.9 Seguro de vida inteira

Basta fazer n ir para infinito no seguro temporario de n anos:

Ax =

∞∑

k=0

vk+1kpxqx+k

Na pratica, kpx = 0 apos k suficientemente grande.

Seguro de vida inteira diferido por m anos

Z =

{

0 k = 0, 1, . . . , m− 1,

vk+1 k = m,m+ 1, . . ..

E(Z) = m|Ax =

∞∑

j=m

vj+1jpxqx+j

m=jpx = mpx ∗ jpm+x, j = m+ l, l = 0, 1, 2, . . .

m|Ax =∞∑

l=0

vm=l+1mpxlpm+xqx+m+l

m|Ax = vmmpxAx+m

Interpretacao: O VPA na idade x diferido por m anos e igual a VPA na idade

x+m descontando : m anos de juros e a possibilidade de morrer entre x e x+m.

Outra forma:

m|Ax = Ax −A1x:m|

2.10. SEGURO DOTAL PURO 37

2.10 Seguro dotal puro

Paga 1 em t = n anos se estiver vivo ao fim de n anos.

Z =

{

0 0 ≤ k ≤ n− 1,

vn k ≥ n.

E(Z) = vnnpx

V ar(Z) = v2nnpx(1− npx)

2.11 Seguro dotal misto

Paga 1 em t = n se vivo ao fim de n anos ou se morre antes de n, com o pagamento

ocorrendo no fim do ano de morte.

Z =

{

vk+1 0 ≤ k ≤ n− 1,

vn k ≥ n.

Note que Z = vn se k = n− 1 ou se k ≥ n.

Ax:n =

n−1∑

j=0

jpxqx+j + vnnpx

2.12 Seguro de benefıcios variaveis

2.12.1 Seguro de vida inteira

Tempo contınuo: Seguro de vida inteira crescente anualmente.

Paga 1 se morre no primeiro ano, 2 se morre no segundo ano, · · ·

b(t) = [t+ 1]

v(t) = vt

Z = [T + 1]vT

E(Z) = (IA)x =

∫ ∞

0

[t+ 1]vtfT (t)dt

E(Z2) =

∫ ∞

0

[t + 1]2v2tfT (t)dt 6= E(Z)@v2

38 CAPITULO 2. SEGURO DE VIDA

Para a situacao bt = t:

(IA)x =

∫ ∞

0

tvtfT (t)dt

Exemplo: Se T ∼ Gama(10, 1/4) entao:

(IA)x =

∫ ∞

0

te−δt (0.25)10

Γ(10)t10−1e−0.25tdt

=(0.25)10Γ(11)

Γ(10)(0.25 + δ)11∗∫ ∞

0

te−δt (0.25 + δ)11

Γ(11)t11−1e−(0.25+δ)tdt

=10

1/4 + δ∗ ( 1/4

1/4 + δ)10

Tempo discreto: Crescente, paga k+1 unidades ao fim do ano k+1 de seguro

se o segurado morre no ano k com k = 0, 1, 2, . . .

bk+1 = k + 1

vk+1 = vk+1

Z = (k + 1)vk+1

(IA)x =

∞∑

j=0

(j + 1)vj+1jpxqx+j

2.12.2 Seguro temporario

:

Z =

{

(k + 1)vk+1 0 ≤ k ≤ n− 1,

0 k ≥ n.

Premio unico puro

(IA)1x:n = E(Z) =

n−1∑

j=0

(j + 1)vj+1jpxqx+j

Portanto,

(IA)1x:3| = vqx + 2v21pxqx+1 + 3v32pxqx+2

2.13. RELACOES ENTRE SEGUROS PAGOS NOMOMENTO DAMORTE E NO FIMDOANODEMOR

2.13 Relacoes entre seguros pagos no momento

da morte e no fim do ano de morte

Fim do ano =⇒ Tabela de vida

Na pratica, (quase) no momento de morte.

T = [T ] + S = K + S = (K + 1)− (1− S)

Eemplo: Se T = 53.8 anos, K = 53 e S = 0.8.

Assuma que k = [T ] e independente de S, e que S ∼ U(0, 1). Entao 1 − S ∼U(0, 1).

Considere o seguro de vida inteira pago no momento de morte, entao:

Z = vT

Ax = E(Z) = E(vT ) =

∫ ∞

0

vtfT (t)dt

Temos portanto,

Ax = E(vT ) = E(vk+1−(1−s)) = E(vk+1) ∗E(v−(1−s)) = Ax ∗ E(v−(1−s))

E(v−(1−s)) = E(e−δ(−(1−s))) = E(eδ(1−s))

Ax =i

δ∗ Ax

Exemplo: Baseado na tabela de vida temos Ax = 0.353 se δ = 0.03 entao VPA

do pagamento instantaneo e :

Ax = (0.353) ∗ e0.03 − 1

0.03= 0.35835

Seguro temporario de n anos:

Z =

{

vT T ≤ n,

0 c.c.

I =

{

1 [T ] = k ≤ n− 1,

0 k ≥ n.

Z = vT ∗ I

E(Z) = A1

x:n = E(vT ∗ I) = E(I ∗ vk+1v−(1−s)) = E(vk+1) ∗ E(v−(1−s))

40 CAPITULO 2. SEGURO DE VIDA

Assim,

A1

x:n =i

δA1

x:n

Dotal puro: Paga 1 no fim de n anos se vivo

Caso discreto = Caso contınuo

Ax:n1 = Ax:n1 = vnnpx = xEx

Dotal misto: Soma de dois seguros: temporario e dotal puro:

Ax:n = Ax:n1 + Ax:n1 =i

δAx:n1 + vnnpx

Capıtulo 3

Anuidades

3.1 Matematica Financeira

3.1.1 Serie e progressao geometrica

Vamos comecar relembrando a formula de uma progressao geometrica. Se 0 < v < 1,

entao:

1 + v + v2 + . . .+ vn =1− vn+1

1− v(3.1)

A demonstracao desta igualdade e muito simples:

(1− v)(1 + v + . . .+ vn) = 1 + v + v2 + . . .+ vn − v − v2 − . . .− vn − vn+1

= 1− vn+1

Passando o fator 1−v para o denominador do lado direito, obtemos a formula (??).

Como 0 < v < 1, temos vn+1 → 0 se n → ∞. Portanto, tomando o limite

quando n vai a infinito em (??), encontramos a serie geometrica:

1 + v + v2 + . . . = limn→∞

(1 + v + v2 + . . .+ vn) = limn→∞

1− vn+1

1− v=

1

1− v

3.1.2 Perpetuidades

Pilar Iglesias-Zuazola foi uma pesquisadora chilena que trabalhou em problemas

teoricos da analise de dados estatısticos usando a abordagem Bayesiana. Ela faleceu

muito jovem e, como era muito ativa e muito querida por todos, a International

Society for Bayesiana Analysis decidiu prestar-lhe uma homenagem criando o Fundo

Pilar Iglesias. Este fundo e usado para oferecer um premio anual com seu nome na

41

42 CAPITULO 3. ANUIDADES

forma de apoio financeiro para um estudante latino-americano participar de alguma

conferencia internacional na area de teoria Bayesiana. Este fundo foi constituıdo

com doacoes dos pesquisadores do mundo todo que conheciam Pilar. De acordo

com a mensagem que circulou na epoca da criacao do fundo, o premio sera dado

perpetuamente.

O premio Nobel, dado anulamnete, tambem e baseado num fundo, aquele cons-

tituıdo pela fortuna deixada pelo sueco Alfred Nobel quando ele faleceu. O premio e

ofereceido anulamente e, em princıpio, sera dado para sempre. Mas como e possıvel

usar quantidade finita de dinheiro para fazer uma sequencia inifinita de pagamen-

tos? Em algum momento o dinheiro inicial deveria esgotar-se, nao? Como veremos,

isto nao e verdade. Gracas a forca dos juros, podemos fazer uma serie infinita de

pagamentos iguais usando apenas uma quantidade finita de dinheiro.

Suponha que uma unidade monetaria (u.m.) e paga no inıcio de cada ano a partir

de hoje. O valor presente do pagamento feito hoje e igual ao proprio valor nominal:

$ 1. A mesma uma u.m. paga daqui a um ano vale hoje v, onde v = 1/(1+i) e o fator

de desconto anual. Portanto, para fazer o pagamento de uma unidade monetaria

hoje e dentro de um ano precisamos ter hoje o valor presente 1 + v. Colocando

isto a juros, conseguiremos fazer os dois pagamentos (um deles e imediato). Caso

tenhamos o compromisso de fazer tres pagamentos, em t = 0, t = 1 e em t = 2,

basta termos 1 + v + v2 no instante t = 0 para honrar este compromisso. Caso seja

uma sequencia de n pagamentos de uma u.m. nos instantes t = 0, 1, . . . , n − 1, o

valor presente e igual a 1 + v + . . . + vn−1 = (1 − vn)/(1 − v). Com esta quantia

depositada e recebendo juros anuais iguais a i = (1− v)/v seremos capazes de fazer

os n pagamentos de uma u.m. a medida que o tempo passar.

E claro agora que se quisermos fazer uma sequencia infinita de pagamentos uma

u.m., sempre no inıcio de cada ano a partir de hoje, precisaremos ter hoje a quantia

dada por∞∑

j=0

vj = 1 + v + v2 + . . . =1

1− v

Damos um nome a este tipo de fluxo de pagamentos: Perpetuidade e uma sequencia

infinita de pagamentos periodicos de uma unidade monetaria.

Por exemplo, se i = 3% ao ano, podemos pagar uma u.m. todo ano, ad aeternum,

se tivermos 1/(1 − v) = (1 + i)/i = 34.33. Assim, um premio anula de 10 mil reais

pode ser dado em perpetuidade caso consigamos montar um fundo inicial com um

pouco mais que 343 mil reais.

Este pode ser um resultado surpreendente a primeira vista: apesar da quantidade

3.1. MATEMATICA FINANCEIRA 43

nominal ser infinita, o valor presente de todos os infinitos pagamentos a serem feitos

no futuro e finito e relativamente baixo.

3.1.3 Anuidades financeiras

Anuidades sao sequencias de pagamentos de duracao limitada, com n pagamentos

feitos em instantes discretos de tempo.

Esquema 1 de pagamento: n pagamentos de 1 em t = 0, 1, . . . , n−1. O valor

presente e:

an = 1 + v + . . .+ vn−1 =1− vn

1− v

E chamada de anuidade antecipada pois os pagamentos sao feitos no inıcio de

cada perıodo. Em ingles, escreve-se annuity due.

O valor final ou acumulado de anuidades e o valor final capitalizado a juros

efetivos i p.a. da serie de n pagamentos de 1.

sn = 1(1 + i)n + 1(1 + i)n−1 + . . .+ 1(1 + i)

Repare que 1 ∗ (1 + i)n representa o pagamento em t = 0 e capitalizado por n

perıodos. O ultimo termo 1 ∗ (1 + i) representa o pagamento feito em t = n − 1 e

capitalizado por apenas um perıodo. Assim,

sn = (1 + i)[1 + (1 + i) + . . .+ (1 + i)n−1]

= (1 + i)

[1− (1 + i)n

1− (1 + i)

]

=1 + i

i[(1 + i)n − 1]

Veja tambem que sn = (1 + i)nan (exercıcio).

Esquema 2 de pagamento: n pagamentos anuais de 1 em t = 1, 2, . . . , n. O

valor presente deste fluxo de pagamentos e dado por:

an = v + v2 + . . .+ vn = v(1 + v + . . .+ vn−1 =v

1− v(1− vn) = van

E chamada de anuidade postecipada pois os pagamentos sao feitos no final de

cada perıodo. Em ingles, escreve-se annuity immediate, e isto pode ser um pouco

confuso ja que o pagamento e no final do perıodo.

O valor final capitalizado e:

sn = (1 + i)n−1 + . . .+ 1 =1− (1 + i)n

1− (1 + i)=

(1 + i)n − 1

i

44 CAPITULO 3. ANUIDADES

Esquema 3 de pagamento: n pagamentos anuais de uma u.m. feitos em m

parcelas de 1/m equiespacadas e pagas nos instantes de tempo t = 0, 1m, 2m, . . . , mn−1

m

Por exemplo, podemos considerar 3 pagamentos anuais em 12 parcelas por ano.

Cada parcela de 1/12 unidade monetaria e paga nos instantes t = 0, 1/12, 2/12, . . . , 35/12.

O valor presente deste fluxo de pagamentos e dado por:

a(m)n =

1

m+

1

mv

1m + . . .+

1

mv

mn−1m

=1

m

1−

(

v1m

)mn

1− v1m

=1

m

1− vn

1− v1m

O valor capitalizado e:

s(m)n =

(1 + i)n − 1

m(1− (1 + i)−1m )

Esquema 4 de pagamento: E como o esquema 3 mas os pagamentos feitos

em t = 1m, 2m, . . . , n

3.1.4 Fluxo de pagamento contınuo

Uma idealizacao importante e o modelo de fluxo contınuo de pagamento. Uma

anuidade contınua e apenas um modelo matematico que, na verdade, nao pode

existir na realidade. Voce pode imaginar a anuidade contınua como um fluxo de

dinheiro semelhante ao fluxo de agua saindo por um cano. Se o fluxo de agua sai a

taxa de 2.6 litros por minuto (isto e, 2.6 litro/minuto), podemos calcular o montante