Business Plan

9

VH2C Consultoria Empresarial em Estratégia, Organização e Supply Chain Tel . +55 11 7063-3535 www.vh2c.com.br Business Plan – Uma forma simples Por Vitor Hugo De Castro Cunha !"#$%& ()*+((,-(-%+(& .+/0/&& /) ,/ #)*1()(,$/23% -( &("& *+%4($%& %" ,() )(&)% 0%,&(5"() +(/1#6781%& *(1/ &#)*1(& ./1$/ -( %+5/,#6/23% -/& #,.%+)/29(&80:/;( */+/ &( )%,$/+ ( 5(+(,0#/+ ")/ %*(+/23%< = 0%,."&3% )/#& 0%)") > ?"( % ()*+((,-(-%+ *%+ 0%,&#-(+/+@ ,3% +/+/& ;(6(&@ &(" *+%4($% 0%) ") *+%4($% -( ;#-/ %" / +(/1#6/23% -( ") &%,:%@ (&?"(0( ?"( / *(+(,#6/23% -(&&(& -(*(,-( ,(0(&&/+#/)(,$ ( -( ")/ 0/*/0#-/-( -( 5(+/23% -( 0/#A/ ( +($%+,% .#,/,0(#+% &".#0#(,$(& */+/ &"*%+$/+ %& +(8#,;(&$#)(,$%&< B" &(4/@ $%-% ()*+((,-#)(,$% 0%)(2/ ( $(+)#,/ 0%) ") C/1/,2% .#,/,0(#+%< = */+$#+ -% )%)(,$% ?"( %+5/,#6/)%& /& #,.%+)/29(& .#,/,0(#+/&@ 5/,:/)%& 1#C(+-/-( */+/ 0/*$/+)%& %& +(0"+&%& ,(0(&&7+#%& / +(/1#6/23% -% *+%4($% &(4/ 4",$% / /0#%,#&$/& %" ?"%$#&$/& #,;(&$#-%+(&@ &(4/ 4",$% / #,&$#$"#29(& .#,/,0(#+/&@ *%#& (&$/)%& -()%,&$+/,-% / 0/*/0#-/-( -% *+%4($% -( +($%+,/+ % #,;(&$#)(,$%@ /$+/;>& -/ 5(+/23% -( 0/#A/< D) ()*+((,-#)(,$% > 0%)*%&$% -( $+E& (1()(,$%& F G< H(0"+&%& I#,/,0(#+%& J< H(0"+&%& K")/,%& L< H(0"+&%& IM�%& !"#$%&'& )*+,+#"*%'& B& +(0"+&%& .#,/,0(#+%& &3% ,(0(&&7+#%& */+/ / 0%)*+/ -( )/?"#,/&@ (?"#*/)(,$%&@ .(++/)(,$/&@ #,&$/1/2 9(&@ )/& $/)C>) */+/ % 0/*#$/1 -( 5#+%@ .",-/)(,$/1 */+/ &"*%+$/+ / -#.(+(,2/ -( $()*% -(0%++#-% (,$+( / 0%)*+/ -( ") C()@ (&$%0/5()@ $+/,&.%+)/23%@ .",0#%,7+#%&@;(,-/@ #)*%&$%& ( +(0(C#)(,$%@ &(4/ -( ") C() .M�%@ &(4/ -( ") &(+;#2%< B& +(0"+&%& .#,/,0(#+%& &3% 0/*$/-%& () C/,0%&@ .",-%& -( #,;(&$#)(,$% %" /$+/;>& -( ?"%$#&$/& ( /0#%,#&$/&< !"#$%&'& -$.,+'& D)/ ;(6 ?"( $()%& %& +(0"+&%& .#,/,0(#+%& */+/ #,#0#/+ ") *+%4($%@ -(;()%& 0%,$+/$/+ %& +(0"+&%& :")/,%& &() (&?"(0(+ ,() $/)*%"0% ,(51#5(,0#/+ % *1/,% -( $+(#,/)(,$% -(&&(& +(0"+&%&< B" &(4/@ /& *(&&%/& $() ?"( (&$/+ /1%0/-/& ( /*$/& / +(/1#6/+ /& %*(+/29(& *+%*%&$/&< !"#$%&'& )/&*#'& NO3% (A#&$( %.#0#% &() .(++/)(,$/P< Q&&/ .+/&( .%# *+%.(+#-/ *%+ ") (A(0"$#;% -/ H(,/"1$ -"+/,$( )#,:/ */&&/5() *%+ (&&/ ()*+(&/ ,/ I+/,2/< Q" 0%,0%+-% *1(,/)(,$(< = .(++/)(,$/ -( ")/ ()*+(&/ -( &(+;#2% *%-( &(+ ") &%.$R/+( ?"( ;/# -/+ ")/ ;/,$/5() / (&&/ ()*+(&/ ./0( / &("& 0%,0%++(,$(&< D) +(&$/"+/,$(@ $() 0%)% .(++/)(,$/ / *+(*/+/23% -( &("& *+/$%&@ / 0%+$(&#/ -( &("& /$(,-(,$(&@ % #)S;(1@ /& #,&$/1/29(&< T( /,/1#&/)%& &%C ") .%0% #,-"&$+#/1@ (&$/)%& ./1/,-% -( )/?"#,/&@ (?"#*/)(,$%&@ #,&$/1/29(&@ )/& $/)C>) *+%0(&&%& ( &%.$R/+(&< T( /*+%.",-/+)%& ") *%"0% /& -(0#&9(& ?"( *%-() &"+5#+ ,% )%)(,$% -( &( (?"#*/+ ")/ 0%6#,:/ -( +(&$/"+/,$(@ $(+()%& ?"( /,/1#&/+@ *%+ (A()*1%@

-

Upload

ricardo-nery -

Category

Documents

-

view

60 -

download

0

Transcript of Business Plan

5/16/2018 Business Plan - slidepdf.com

http://slidepdf.com/reader/full/business-plan-55ab59c357405 1/8

VH2C Consultoria Empresarial em Estratégia, Organização e Supply ChainTel . +55 11 7063-3535 www.vh2c.com.br

Business Plan – Uma forma simplesPor Vitor Hugo De Castro Cunha

Muitosempreendedoresfracassamnaimplementaçãodeseusprojetosounemmesmoconseguemrealizá‐lospelasimplesfaltadeorganizaçãodasinformações‐chaveparasemontaregerenciarumaoperação.Aconfusãomaiscomuméqueoempreendedorporconsiderar,nãorarasvezes,seuprojetocomumprojetodevidaouarealizaçãodeumsonho,esquecequeaperenizaçãodessesdependenecessariamentedeumacapacidadedegeraçãodecaixaeretornofinanceirosuficientesparasuportarosre‐investimentos.Ouseja,todoempreendimentocomeçaeterminacomumbalançofinanceiro.

Apartirdomomentoqueorganizamosasinformaçõesfinanceiras,ganhamosliberdadeparacaptarmososrecursosnecessáriosarealizaçãodoprojetosejajuntoaacionistasouquotistasinvestidores,sejajuntoainstituiçõesfinanceiras,poisestamosdemonstrandoacapacidadedoprojetoderetornaroinvestimento,atravésdageraçãodecaixa.Umempreendimentoécompostodetrêselementos:1.RecursosFinanceiros2.RecursosHumanos3.RecursosFísicos

RecursosFinanceiros Osrecursosfinanceirossãonecessáriosparaacomprademaquinas,equipamentos,ferramentas,instalações,mastambémparaocapitaldegiro,fundamentalparasuportaradiferençadetempodecorridoentreacompradeumbem,estocagem,transformação,funcionários,venda,impostoserecebimento,sejadeumbemfísico,sejadeumserviço.Osrecursosfinanceirossãocaptadosembancos,fundosdeinvestimentoouatravésdequotistaseacionistas.

RecursosHumanos Umavezquetemososrecursosfinanceirosparainiciarumprojeto,devemoscontrataros

recursoshumanossemesquecernemtampouconegligenciaroplanodetreinamentodessesrecursos.Ouseja,aspessoastemqueestaralocadaseaptasarealizarasoperaçõespropostas.

RecursosFísicos “Nãoexisteoficiosemferramenta”.EssafrasefoiproferidaporumexecutivodaRenaultduranteminhapassagemporessaempresanaFrança.Euconcordoplenamente.Aferramentadeumaempresadeserviçopodeserumsoftwarequevaidarumavantagemaessaempresafaceaseusconcorrentes.Umrestaurante,temcomoferramentaapreparaçãodeseuspratos,acortesiadeseusatendentes,oimóvel,asinstalações.Seanalisamossob

umfocoindustrial,estamosfalandodemaquinas,equipamentos,instalações,mastambémprocessosesoftwares.Seaprofundarmosumpoucoasdecisõesquepodemsurgirnomomentodeseequiparumacozinhaderestaurante,teremosqueanalisar,porexemplo,

5/16/2018 Business Plan - slidepdf.com

http://slidepdf.com/reader/full/business-plan-55ab59c357405 2/8

VH2C Consultoria Empresarial em Estratégia, Organização e Supply ChainTel . +55 11 7063-3535 www.vh2c.com.br

quetipodefornoiremosinstalar:alenha,agás,elétrico?Qualapotência,velocidadedecozimento?Qualacapacidadecúbica?Qualopreço?Facilidadedeinstalação,

manutenção,facilidadedeoperação,etc.,etc.,etc.Essaanaliseedecisãopodefazermuitadiferençanarentabilidadeecompetitividadedonossoempreendimento. RetençãodoValorAgregado Todonegociodevegerarvalor.Ora,apartirdomomentoqueinvestimosnossosrecursosfinanceiros,humanosefísicosemumaoperação,esperamosqueessesrecursoscresçam,esseéoprincipiodeuminvestimento.Paraquenossosrecursosaumentem,elesprecisamagregarvalor.EucomproumdeterminadoprodutonoatacadoaopreçodeR$5,00porquilo.Re‐embaloempacotesde50gramasevendoanovaembalagemporR$0,35.ConsigodessaformatransformarR$5,00porquiloemR$7,00,agregandoR$2,00.Apesardeagregar40%devalor,aindanãoseioquantovouconseguirreter.Paraissoprecisamosanalisaroscustoseinvestimentosenvolvidosnessaoperaçãodeembalagem.OresultadodessaoperaçãovaidependerdealgumasescolhasquedevemosfazernomomentodeprepararmosoBusinessPlan.Parapodermostomarasdecisõesmaiscoerentescomonossonegocio,precisamoscomeçarcomaanalisedonossovolumedevendas.

Os5PassosdoBusinessPlan Visandofacilitaracompreensãoepreparodeumbusinessplan,aVH2Cdividiuessetrabalhoem5fases,ou5passosasaber:

1. ProdutoseClientes2. CustosdeEstrutura3. Investimentos4. EstruturadeCapital5. Rentabilidade

01–ProdutoseClientes Noprimeiropassoanalisamosasentradasesaídasdosprodutosouserviços.Nalinguagemcontábilanalisaremosaquiofaturamentoeocustodosprodutosvendidos(CPV).Estimaremosentão:Oquevamoscomprareoquevamosvender?

Dequemvamoscomprarepraquemvamosvender?

Quequantidadevamosvenderequando?

Quaisoperaçõesteremosquerealizarparatransformaroprodutocompradoemproduto

final?

Precisaremosdesseselementosparaanalisarovolumededinheiroquenossoprojetovaigeraremfaturamentoeoscustosvariáveisinerentesaoprojeto.AVH2Caconselhaapreparaçãodasprevisõesdevendasemumhorizontede18mesesrotativos.Podemosprepararprevisõesmaisabrangentes,porémtemosquetomarmuito

cuidadocomaassertividadedessasinformações.

5/16/2018 Business Plan - slidepdf.com

http://slidepdf.com/reader/full/business-plan-55ab59c357405 3/8

VH2C Consultoria Empresarial em Estratégia, Organização e Supply ChainTel . +55 11 7063-3535 www.vh2c.com.br

EstimandoaOperação–Custos

Umavezquerespondemosastrêsprimeirasperguntasdoitemanterior,estamosaptosa

analisarcomotransformamosessesprodutosequantoesseprocessovaicustar.

CompradeComponentes –Éovalortotaldoscomponentescomprados,adicionadosaoproduto,excluindo‐seosimpostosquepoderãosercreditados. Atenção

Nesseitemvamoscustearovalordositenscomprados,masnãovamosconsiderarovolumeouvalordascompras.Quandocusteamosaprodução,calculamosquantoemdinheiroprecisamosparaproduziroucomprarumdeterminadoprodutoqueserávendido.Nãodevemosconfundiressesnúmeroscomestoques!Osestoquesserãoconsideradosmaistardeparaocálculodequantoprecisaremosparaogirodaoperação.Estoqueé

capital,nãocusto.Apartirdomomentoemquerealizamosavenda,custeamososprodutosvendidos(CPV)eéesseonúmeroquenosinteressanessemomento.

CompradeMaodeObra–Éovalordamãodeobraadicionadaaoproduto.Exemplo:Secompramosumdeterminadoprodutoagranelereembalamosemcaixasde100gr,calculamosovalordamãodeobradividindoosaláriodooperador+encargostrabalhistas(INSS,FGTS,Férias,benefícios,etc.)pelonúmerodehorasdisponíveis.Depoisdividimosessevalorpelotempoquedemoramosparaembalarumacaixaeacrescentamosotempodepreparaçãodoprocesso/set‐up.Apósessescálculosdevemosdividirovalorencontradopeloíndicedeeficiênciadesseoperadoroudafabrica.Oíndicedeeficiênciaéopercentual

queindicaquantashorassãoefetivamenteaproveitadasdessesoperadorouprocesso.Porexemplo,nossafabricareembala800toneladasdematerialpormês,porémnossacapacidadeéde1.600toneladas,oquegeraumaociosidadedesseoperadorde50%.Logoocustoporhoradesseoperadorserá100%maiscaro,poiseleproduzametadedoquepoderia.Esseconceitodeveseraplicadotambémquandoestimamososcustosporhoradeumamáquina.

CompradeHorasdeumEquipamento–Acompradehorasdeumequipamentoouinstalaçãodeveconsiderartrêsaspectosasaber:

1. AmortizaçãoouDepreciação–Umavezcompradoumequipamento,software,

dispositivo,obemcomeçaaenvelheceresedepreciar.Alegislaçãobrasileiraestabeleceprazosparaessefim,porémosacionistaspodemutilizarcritériosdiferentesdoslegais.Umsoftwarepodeficarobsoletodeumanoparaooutro,comumvalorderevendaapósumano(valorresidual)igualoupróximoazero.Paracalcularmossuaamortizaçãoemumataxahorária,devemospartirdovalortotal,deduzidodosimpostosrecuperáveis,dividirpelonumerodediasúteis,pelonumerodehorastrabalhadaspordiaparaentãocalcularmosocustodaamortizaçãoporhora.

2. Manutenção–Todamáquina,equipamento,ferramentaoudispositivoestásujeitoamanutençõespreventivas,corretivasecalibragens.Deve‐seportantoestimaresses

custosporanoeprocederconformedescritonoitemanterior,afimdeestimarmosumcustoporhora.

5/16/2018 Business Plan - slidepdf.com

http://slidepdf.com/reader/full/business-plan-55ab59c357405 4/8

VH2C Consultoria Empresarial em Estratégia, Organização e Supply ChainTel . +55 11 7063-3535 www.vh2c.com.br

3. ConsumodeEnergia‐Todamaquina,equipamento,ferramentaoudispositivo

trabalhamovidoaenergiaelétrica,óleoscombustíveis,gásouqualqueroutrafonte

deenergiaque,demaneiraanálogaaositensanteriores,devesermensuradoafimdeestimarmososcustosdefuncionamentodeumdeterminadoequipamentoouconjuntodeequipamentos,porcadahoratrabalhada.

Nositensacimanãopodemosesquecerqueumainstalaçãoindustrialoucomercialraramenteoperacom100%deaproveitamentodashorasdisponíveis.Dessaformadevemosaplicaropercentualdeeficiênciaeostemposdepreparaçãodosprocessosnocálculodanossataxahorária.

ObtendooCUSTOINDUSTRIAL

Umavezcalculadosositensacima,bastaverificarotempodeciclodosprodutosemultiplicá‐lopelataxahoráriacalculadaacima.Quandoadicionamosovalorencontradoaovalordamãodeobraedecompradecomponentes,temosoquechamamosdeCUSTOINDUSTRIAL.Muitaatençãopoisoprocessoemquestãopodeproduzirpeçasboasepeçasruins,opercentualdepeçasruinsproduzidasporesseprocessodeveserrateadoentreaspeçasboas.OBSERVAÇÕESIMPORTANTES1.Assimcomoprocedemosparaositenscomprados,nocasodeumaproduçãoindustrialpodemosestocarprodutosaoutilizarmosnossoparqueindustrialenãorealizarmosavenda.

Nessecasotantoasmatérias‐primasconsumidas,quantocomponentescomprados,mãodeobradireta,assimcomooscustosdeenergiaelétricaemanutençãoficamESTOCADOSemnossoarmazémaguardandoavenda.OquenosinteressasaberaquiéQUANTOCUSTARAMOSPRODUTOSVENDIDOSenãonossosestoques.2.Utopicamentepodemosimaginarqueumaestruturaindustrialbemdimensionadairáabsorver100%dashorasdisponíveis,masinfelizmenteessasituaçãoésempretransitóriaemuitopoucoduradouranamaioriadoscasos.Teremosentãoumnovoelementoaserconsiderado:Ocustodaociosidade.Imaginequenossacapacidadedetransformaçãodeumdeterminadoprodutoéde20.000

peçaspormês.Porémomercadosóabsorve12.000peças.Podemosclassificaressacapacidadeexcedentededuasformas:Ouoneramosnossoscustosdeprodução,poissub‐utilizamosnossosequipamentos,resultandoemumaperdadeprodutividadede40%,oucusteamosnossosprodutosconformenossaperformance‐padrãoelançamosessashorasperdidasemumacontadedespesadeociosidade.

ObtendoaMARGEMDECONTRIBUICAOouMARGEMBRUTA AdiferençaentrenossoPRECOenossoCUSTOINDUSTRIALchamaremosdeMARGEMDECONTRIBUICAOouMARGEMBRUTA.Amultiplicaçãodessestrêselementos,FATURAMENTO,CUSTOINDUSTRIALeMARGEMDECONTRIBUICAOpelasQUANTIDADESDE

VENDASmensaisnosmostraraquantosobranofinaldecadamêsparapagarmososcustosdeestruturadonossoprojeto,ounossosCUSTOSFIXOS.

5/16/2018 Business Plan - slidepdf.com

http://slidepdf.com/reader/full/business-plan-55ab59c357405 5/8

VH2C Consultoria Empresarial em Estratégia, Organização e Supply ChainTel . +55 11 7063-3535 www.vh2c.com.br

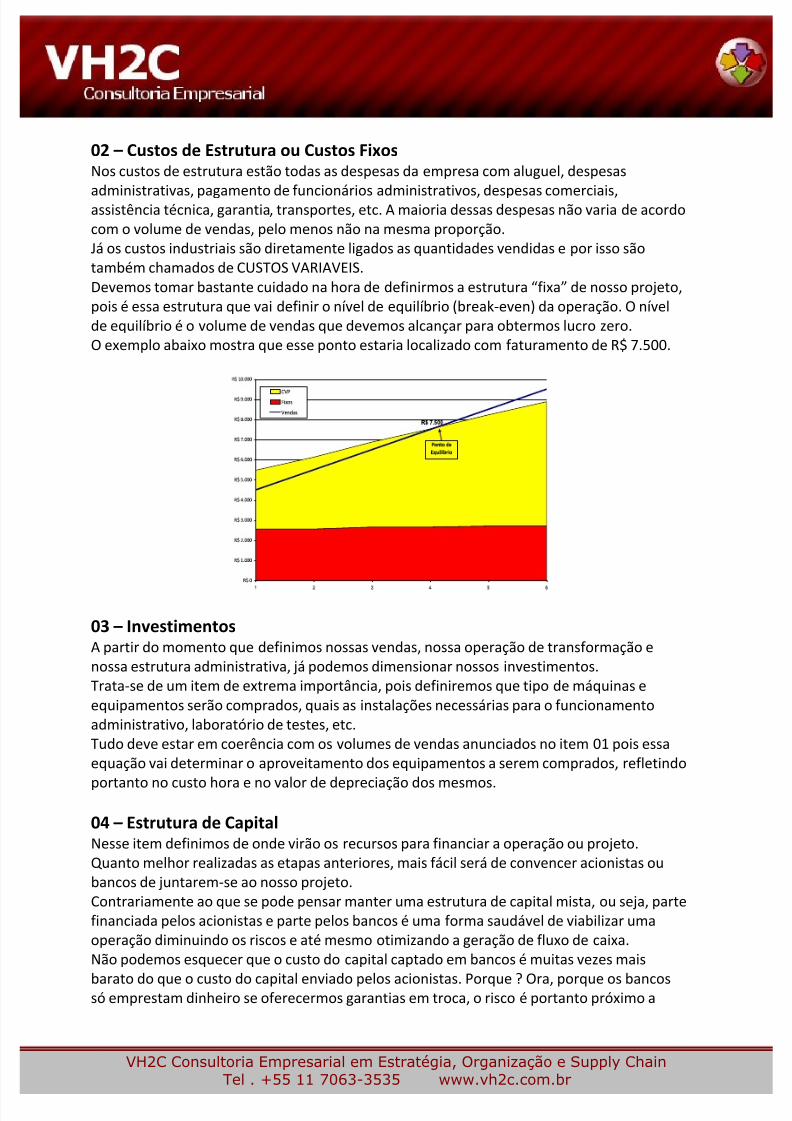

02–CustosdeEstruturaouCustosFixos Noscustosdeestruturaestãotodasasdespesasdaempresacomaluguel,despesas

administrativas,pagamentodefuncionáriosadministrativos,despesascomerciais,assistênciatécnica,garantia,transportes,etc.Amaioriadessasdespesasnãovariadeacordocomovolumedevendas,pelomenosnãonamesmaproporção.JáoscustosindustriaissãodiretamenteligadosasquantidadesvendidaseporissosãotambémchamadosdeCUSTOSVARIAVEIS.Devemostomarbastantecuidadonahoradedefinirmosaestrutura“fixa”denossoprojeto,poiséessaestruturaquevaidefinironíveldeequilíbrio(break‐even)daoperação.Oníveldeequilíbrioéovolumedevendasquedevemosalcançarparaobtermoslucrozero.OexemploabaixomostraqueessepontoestarialocalizadocomfaturamentodeR$7.500.

03–Investimentos Apartirdomomentoquedefinimosnossasvendas,nossaoperaçãodetransformaçãoenossaestruturaadministrativa,jápodemosdimensionarnossosinvestimentos.Trata‐sedeumitemdeextremaimportância,poisdefiniremosquetipodemáquinaseequipamentosserãocomprados,quaisasinstalaçõesnecessáriasparaofuncionamentoadministrativo,laboratóriodetestes,etc.Tudodeveestaremcoerênciacomosvolumesdevendasanunciadosnoitem01poisessaequaçãovaideterminaroaproveitamentodosequipamentosaseremcomprados,refletindo

portantonocustohoraenovalordedepreciaçãodosmesmos.

04–EstruturadeCapital Nesseitemdefinimosdeondevirãoosrecursosparafinanciaraoperaçãoouprojeto.Quantomelhorrealizadasasetapasanteriores,maisfácilserádeconvenceracionistasoubancosdejuntarem‐seaonossoprojeto.Contrariamenteaoquesepodepensarmanterumaestruturadecapitalmista,ouseja,partefinanciadapelosacionistasepartepelosbancoséumaformasaudáveldeviabilizarumaoperaçãodiminuindoosriscoseatémesmootimizandoageraçãodefluxodecaixa.Nãopodemosesquecerqueocustodocapitalcaptadoembancosémuitasvezesmais

baratodoqueocustodocapitalenviadopelosacionistas.Porque?Ora,porqueosbancossóemprestamdinheiroseoferecermosgarantiasemtroca,oriscoéportantopróximoa

5/16/2018 Business Plan - slidepdf.com

http://slidepdf.com/reader/full/business-plan-55ab59c357405 6/8

VH2C Consultoria Empresarial em Estratégia, Organização e Supply ChainTel . +55 11 7063-3535 www.vh2c.com.br

zero.Jáosacionistasassumemtodooriscodaoperação.Quantomaiororisco,maiorseráataxaderetornosolicitada.

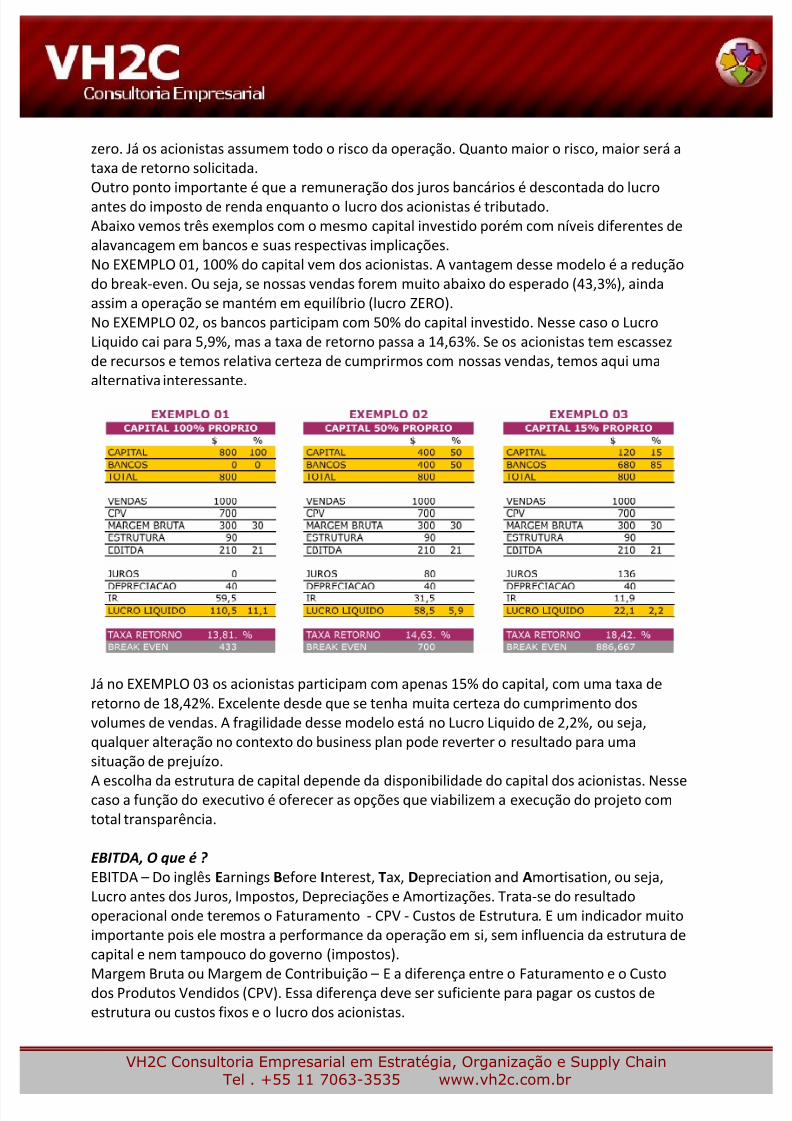

Outropontoimportanteéquearemuneraçãodosjurosbancáriosédescontadadolucroantesdoimpostoderendaenquantoolucrodosacionistasétributado.Abaixovemostrêsexemploscomomesmocapitalinvestidoporémcomníveisdiferentesdealavancagemembancosesuasrespectivasimplicações.NoEXEMPLO01,100%docapitalvemdosacionistas.Avantagemdessemodeloéareduçãodobreak‐even.Ouseja,senossasvendasforemmuitoabaixodoesperado(43,3%),aindaassimaoperaçãosemantémemequilíbrio(lucroZERO).NoEXEMPLO02,osbancosparticipamcom50%docapitalinvestido.NessecasooLucroLiquidocaipara5,9%,masataxaderetornopassaa14,63%.Seosacionistastemescassezderecursosetemosrelativacertezadecumprirmoscomnossasvendas,temosaquiumaalternativainteressante.

JánoEXEMPLO03osacionistasparticipamcomapenas15%docapital,comumataxaderetornode18,42%.Excelentedesdequesetenhamuitacertezadocumprimentodosvolumesdevendas.AfragilidadedessemodeloestánoLucroLiquidode2,2%,ouseja,qualqueralteraçãonocontextodobusinessplanpodereverteroresultadoparaumasituaçãodeprejuízo.

Aescolhadaestruturadecapitaldependedadisponibilidadedocapitaldosacionistas.Nessecasoafunçãodoexecutivoéoferecerasopçõesqueviabilizemaexecuçãodoprojetocomtotaltransparência.

EBITDA,Oqueé? EBITDA–DoinglêsEarningsBeforeInterest,Tax,DepreciationandAmortisation,ouseja,LucroantesdosJuros,Impostos,DepreciaçõeseAmortizações.Trata‐sedoresultadooperacionalondeteremosoFaturamento‐CPV‐CustosdeEstrutura.Eumindicadormuitoimportantepoiselemostraaperformancedaoperaçãoemsi,seminfluenciadaestruturadecapitalenemtampoucodogoverno(impostos).

MargemBrutaouMargemdeContribuição–EadiferençaentreoFaturamentoeoCustodosProdutosVendidos(CPV).Essadiferençadevesersuficienteparapagaroscustosdeestruturaoucustosfixoseolucrodosacionistas.

5/16/2018 Business Plan - slidepdf.com

http://slidepdf.com/reader/full/business-plan-55ab59c357405 7/8

VH2C Consultoria Empresarial em Estratégia, Organização e Supply ChainTel . +55 11 7063-3535 www.vh2c.com.br

05–Rentabilidade AsempresassãomuitoavaliadaspeloLucroLiquido.Éclaroqueumaoperaçãoquenãogera

lucroestácomseusdiascontados,porémesseindicadorporsisónãoserveparaavaliarmosarentabilidadedeuminvestimento.OindicadormaisadequadonessecasoéoFLUXODECAIXALIVREgeradopeloprojeto.NãodevemosconfundirfluxodecaixalivrecomCAIXA.Caixaéodinheiroquesobranosbancosouemespécieaofinaldecadadia,aposrecebimentosdasduplicatasepagamentoaosfornecedores.QuandofalamosdeFLUXODECAIXALIVREestamosnosreferindoaoLUCROLIQUIDO+DEPRECIACAO+AMORTIZACOES.DevemossomaradepreciaçãoeamortizaçõesporqueessedinheironaverdadejásaiudoCAIXAquandoadquirimososequipamentos,patentesoulicenças.Elessãoconsideradosparaapuraçãodosimpostos,poremcomojásaíramdocaixanomomentodaaquisição,devemsersomadosaolucroliquidoparaformar

oindicadordefluxodecaixalivre.Dadivisãodofluxodecaixalivrepelovalortotalinvestidopelosacionistastemosoutroimportanteindicador:oROI(inglês‐returnoninvestiment)ouTaxadeRetorno.Atravésdesseindicadorpodemosestimarquantotempolevaremosparadevolverocapitalcolocadopelosacionistas.

Revisandoosconceitosatravésdeexemplos ApósexplicarmososconceitoseimplicaçõesdoselementosquecompõemnossoBusinessPlan,podemosmostraralgunsexemplosdecomoessasvariáveispodeminfluenciarnoresultadofinal,deixandonossoprojetomaisatrativo.

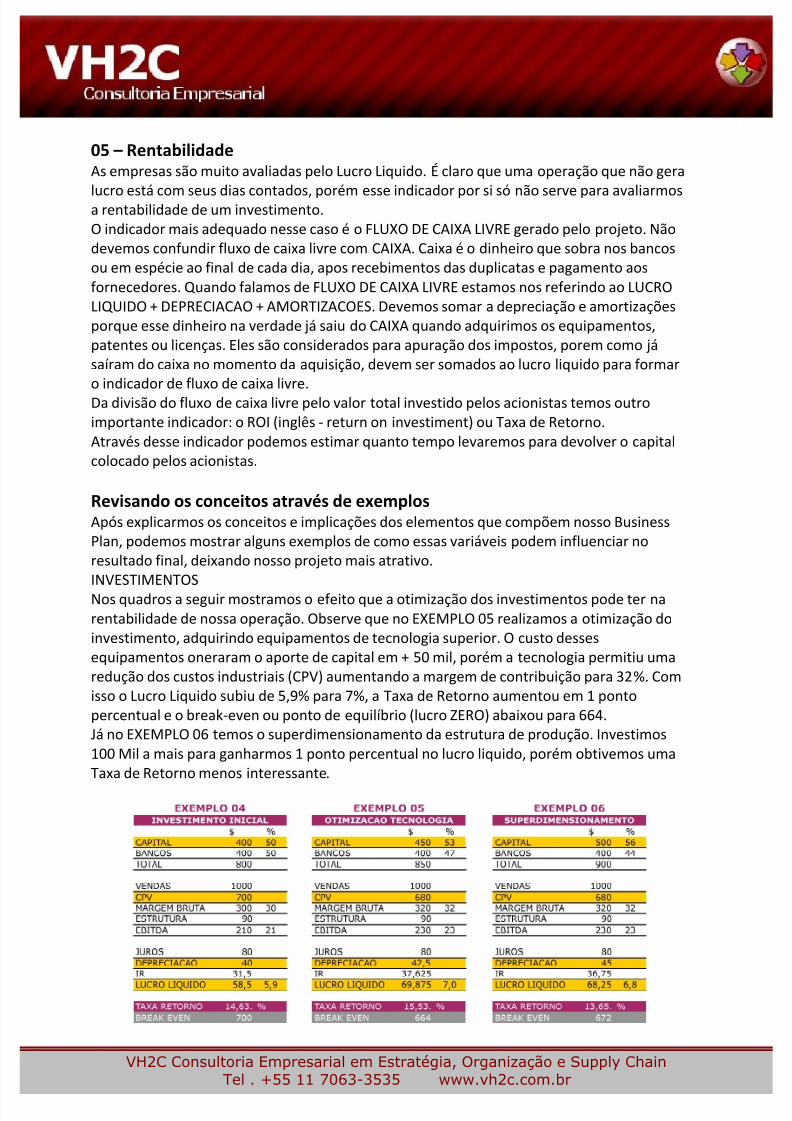

INVESTIMENTOSNosquadrosaseguirmostramosoefeitoqueaotimizaçãodosinvestimentospodeternarentabilidadedenossaoperação.ObservequenoEXEMPLO05realizamosaotimizaçãodoinvestimento,adquirindoequipamentosdetecnologiasuperior.Ocustodessesequipamentosoneraramoaportedecapitalem+50mil,porématecnologiapermitiuumareduçãodoscustosindustriais(CPV)aumentandoamargemdecontribuiçãopara32%.ComissooLucroLiquidosubiude5,9%para7%,aTaxadeRetornoaumentouem1pontopercentualeobreak‐evenoupontodeequilíbrio(lucroZERO)abaixoupara664.JánoEXEMPLO06temososuperdimensionamentodaestruturadeprodução.Investimos100Milamaisparaganharmos1pontopercentualnolucroliquido,porémobtivemosuma

TaxadeRetornomenosinteressante.

5/16/2018 Business Plan - slidepdf.com

http://slidepdf.com/reader/full/business-plan-55ab59c357405 8/8

VH2C Consultoria Empresarial em Estratégia, Organização e Supply ChainTel . +55 11 7063-3535 www.vh2c.com.br

CUSTOSDEESTRUTURAouCUSTOSFIXOSDemaneiraanálogaaoitemanteriorexemplificamosnosquadrosabaixooimpactodese

alcançarumaeconomianoscustosdeestruturanoresultadofinaldaoperaçāo.

CompletandooBusinessPlan Nomomentoemqueapresentamosoplanodenegóciosaosacionistas,umdocumentoquetraznúmerosesimulaçõesfinanceirasdábastantecredibilidadeaoprojeto,poisofereceumaformademonitoramentoclaraeeficaz.Noentanto,paranoscertificarmosdeque

estudamostodososaspectosdonovonegocio,éimportantetambémmostrarmosoembasamentodenossosnúmeros.Aprimeiraperguntadosacionistasserá:QUAISSAOOSRISCOS?Osestudosdemercadodevemresponderaessaquestão.Vamosvenderovolumeprojetadonascondiçõesconsideradasnobusinessplan?PararealizaressatarefaaconselhamosapreparaçãodeumaanáliseSWOT(criadaporAlbertHumpfreydauniversidadedeStanford),quelistaasFORCASEFRAQUEZASdenossaoperaçãosobaóticainternaassimcomoosRISCOSEOPORTUNIDADESdenossomercadosobaóticaexterna(concorrentes,governo,economia).

Comesseconjuntodeinformações,estaremosaptosaprepararumplanodeaçõesquedeveprotegernossonegóciodosriscosefraquezasquejulgarmosimportantes,demaneirainversadevemostambémprepararasaçõesafimdeaproveitarmosasoportunidadesidentificadasnesseestudo,assimcomopreverosinvestimentosoudesinvestimentosnecessáriosaocumprimentodoplanoapresentado(planodecaptaçãoderecursos,planodeinvestimentos,planodecargosesalárioseplanodetreinamento)Dessaformaestaremosapresentandoumprojetorobustotantonasuaconcepçãoquantonasuaformadeacompanhamentoapósaaprovaçãodosinvestimentos.

AVH2Ctemferramentas,modelosepessoalcapacitadoparaauxiliá‐lonapreparaçãodeseu

BusinessPlan.Casoprecise,entreemcontatoconosco.