Boletim Informativo - cca.com.br · de fevereiro de 2013 - por força da IN RFB nº 1.302/2012 -...

17

Boletim Informativo Tributário ESSE BOLETIM ENCONTRA-SE EM WWW.CCA.COM.BR Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS Com imagem sxc.hu Nº 395 - MARÇO/2013

Transcript of Boletim Informativo - cca.com.br · de fevereiro de 2013 - por força da IN RFB nº 1.302/2012 -...

Boletim Informativo

Tributário

Nº 375 - JULHO/2011

ESSE BOLETIM ENCONTRA-SE EM WWW.CCA.COM.BR

Consultoria, treinamento para gestão administrativa

e atuação em processos e negócios.

CCABERNARDONCONTADORES E ADVOGADOS

Com imagem sxc.hu

Nº 395 - MARÇO/2013

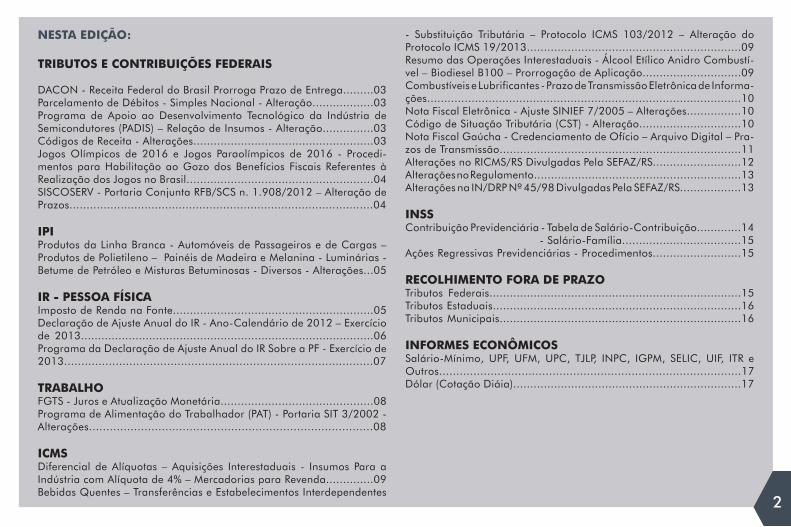

TRIBUTOS E CONTRIBUIÇÕES FEDERAIS

DACON - Receita Federal do Brasil Prorroga Prazo de Entrega.........03Parcelamento de Débitos - Simples Nacional - Alteração..................03Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (PADIS) – Relação de Insumos - Alteração...............03Códigos de Receita - Alterações.....................................................03Jogos Olímpicos de 2016 e Jogos Paraolímpicos de 2016 - Procedi-mentos para Habilitação ao Gozo dos Benefícios Fiscais Referentes à Realização dos Jogos no Brasil.......................................................04SISCOSERV - Portaria Conjunta RFB/SCS n. 1.908/2012 – Alteração de Prazos.........................................................................................04

IPIProdutos da Linha Branca - Automóveis de Passageiros e de Cargas – Produtos de Polietileno – Painéis de Madeira e Melanina - Luminárias - Betume de Petróleo e Misturas Betuminosas - Diversos - Alterações...05

IR - PESSOA FÍSICAImposto de Renda na Fonte...........................................................05Declaração de Ajuste Anual do IR - Ano-Calendário de 2012 – Exercício de 2013......................................................................................06Programa da Declaração de Ajuste Anual do IR Sobre a PF - Exercício de 2013..........................................................................................07

TRABALHOFGTS - Juros e Atualização Monetária.............................................08Programa de Alimentação do Trabalhador (PAT) - Portaria SIT 3/2002 - Alterações..................................................................................08

ICMSDiferencial de Alíquotas – Aquisições Interestaduais - Insumos Para a Indústria com Alíquota de 4% – Mercadorias para Revenda..............09Bebidas Quentes – Transferências e Estabelecimentos Interdependentes

NESTA EDIÇÃO: - Substituição Tributária – Protocolo ICMS 103/2012 – Alteração do Protocolo ICMS 19/2013...............................................................09Resumo das Operações Interestaduais - Álcool Etílico Anidro Combustí-vel – Biodiesel B100 – Prorrogação de Aplicação.............................09Combustíveis e Lubrificantes - Prazo de Transmissão Eletrônica de Informa-ções............................................................................................10Nota Fiscal Eletrônica - Ajuste SINIEF 7/2005 – Alterações................10Código de Situação Tributária (CST) - Alteração..............................10Nota Fiscal Gaúcha - Credenciamento de Ofício – Arquivo Digital – Pra-zos de Transmissão.......................................................................11Alterações no RICMS/RS Divulgadas Pela SEFAZ/RS..........................12Alterações no Regulamento.............................................................13Alterações na IN/DRP Nº 45/98 Divulgadas Pela SEFAZ/RS..................13

INSSContribuição Previdenciária - Tabela de Salário-Contribuição.............14 - Salário-Família...................................15Ações Regressivas Previdenciárias - Procedimentos..........................15

RECOLHIMENTO FORA DE PRAZOTributos Federais..........................................................................15Tributos Estaduais.........................................................................16Tributos Municipais.......................................................................16

INFORMES ECONÔMICOSSalário-Mínimo, UPF, UFM, UPC, TJLP, INPC, IGPM, SELIC, UIF, ITR e Outros........................................................................................17Dólar (Cotação Diáia)...................................................................17

2

3

TRIBUTOS E CONTRIBUIÇÕES FEDERAIS

DACON

• Receita Federal do Brasil Prorroga Prazo de Entrega: A Receita Federal do Brasil, por intermédio da Instrução Normativa RFB n. 1.331, de 1º de fevereiro de 2013 - publicada no Diário Oficial da União em 4 de fevereiro de 2013 - prorrogou para 5º dia útil do mês de maio/2013 o prazo de entrega do Demonstrativo de Apuração de Contribuições Sociais (Dacon), relativo aos fatos geradores ocorridos nos meses de outubro de 2012 a fevereiro de 2013.

Assim, o prazo de entrega do Dacon relativo aos meses de outu-bro e novembro de 2012, que já havia sido prorrogado para o dia 7 de fevereiro de 2013 - por força da IN RFB nº 1.302/2012 - foi obje-to de nova prorrogação, agora, para o dia 8 de maio de 2013, prazo estabelecido também para a entrega dos demonstrativos relativos aos meses de dezembro/2012 a fevereiro/2013.

O novo prazo também é válido para a apresentação dos demons-trativos relativos aos casos de extinção, incorporação, fusão, cisão par-cial ou cisão total, que ocorrerem nos meses de outubro de 2012 a fe-vereiro de 2013.

PARCELAMENTO DE DÉBITOS

• Simples Nacional - Alteração: A Instrução Normativa RFB n. 1.329/2013, DOU de 04 de fevereiro de 2013, altera a Instrução Nor-mativa RFB n. 1.229, de 21 de dezembro de 2011, que dispõe sobre o parcelamento de débitos apurados no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) no âmbito da Secre-taria da Receita Federal do Brasil.

Com a alteração, a partir do mês de março de 2013 até o mês anterior ao da divulgação das informações sobre a consolidação dos débitos objeto de pedidos de parcelamento, fica o devedor obrigado a recolher, a cada mês, prestação em valor não inferior a R$ 300,00 (trezentos reais).

PROGRAMA DE APOIO AO DESENVOLVIMENTO TECNOLÓGICO DA INDÚSTRIA DE SEMICONDUTORES (PADIS)

• Relação de Insumos - Alteração: O Decreto n. 7.913/2013, DOU de 08 de fevereiro de 2013, altera o Anexo III ao Decreto n. 6.233, de 11 de outubro de 2007.

O referido Decreto estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores - PADIS, que concede isenção do imposto de ren-da e reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS e do IPI.

O Anexo III do mesmo Decreto relaciona, de acordo com a descri-ção do produto e respectiva classificação fiscal, os insumos para em-prego nas atividades vinculadas aos produtos finais.

CÓDIGOS DE RECEITA

• Alterações: Os Atos Declaratórios Executivo Codac n. 8 e 9, de 2013, DOU de 21 de fevereiro de 2013, instituem diversos códigos de receita para serem utilizados no preenchimento de DARF.

Com a alteração, está fora de uso o código de receita 7309 - De-pósitos (Multas CLT).

4

JOGOS OLÍMPICOS DE 2016 E JOGOS PARAOLÍMPICOS DE 2016

• Procedimentos para habilitação ao gozo dos benefícios fiscais referentes à realização dos Jogos no Brasil: A Instrução Normativa RFB n. 1.335/2013, DOU de 27 de fevereiro de 2013, es-tabelece procedimentos para habilitação ao gozo dos benefícios fis-cais referentes à realização, no Brasil, dos Jogos Olímpicos de 2016 e dos Jogos Paraolímpicos de 2016, de que trata a Lei n. 12.780, de 9 de janeiro de 2013.

Poderão usufruir dos benefícios fiscais da referida Lei somente as pessoas físicas e jurídicas habilitadas pela Secretaria da Receita Fede-ral do Brasil (RFB).

SISCOSERV

• Portaria Conjunta RFB/SCS n. 1.908/2012 – Alteração de Prazos: A Portaria Conjunta RFB/SCS n. 232/2013, DOU de 27 de fevereiro de 2013, republicada no DOU de 28 de fevereiro de 2013, altera a Portaria Conjunta RFB/SCS n. 1.908, de 19 de julho de 2012, que institui o Sistema Integrado de Comércio Exterior de Serviços, In-tangíveis e Outras Operações que Produzam Variações no Patrimônio (Siscoserv).

» Prazos para o Registro das InformaçõesO registro das informações deverá ser efetuado com observância

aos seguintes prazos:a) último dia útil do mês subsequente à data de início da presta-

ção de serviço, da comercialização de intangível, ou da realização da operação que produza variação no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados;

Obs.: Excepcionalmente, até 31 de dezembro de 2013, o prazo previsto nesta alínea será o último dia útil do 6º (sexto) mês subse-

quente à data de início da prestação de serviço, da comercialização de intangível ou da realização da operação que produza variação no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes des-personalizados.

b) último dia útil do mês de junho do ano subsequente ao da reali-zação de operações por meio de presença comercial no exterior rela-cionada à pessoa jurídica domiciliada no Brasil.

» Faturamento de Venda de ServiçoA informação relativa ao faturamento de venda de serviço, de in-

tangível ou de operação que produza variação no patrimônio por pes-soas físicas, pessoas jurídicas e entes despersonalizados residentes ou domiciliados no País deverá ser registrada até as datas previstas na Portaria Conjunta RFB/SCS n. 232/2013.

» PenalidadesO sujeito passivo que deixar de prestar as informações anterior-

mente mencionadas, ou que apresentá-las com incorreções ou omis-sões será intimado para apresentá-las ou para prestar esclarecimen-tos no prazo estipulado pela RFB e sujeitar-se-á às seguintes multas:

a) por apresentação extemporânea:a.1) R$ 500,00 (quinhentos reais) por mês-calendário ou fração,

relativamente às pessoas jurídicas que, na última declaração apresen-tada, tenham apurado lucro presumido;

a.2) R$ 1.500,00 (um mil e quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declara-ção apresentada, tenham apurado lucro real ou tenham optado pelo autoarbitramento;

b) por não atendimento à intimação da RFB, para prestar as in-formações de que trata o art. 1º ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias: R$ l.000,00 (um mil reais) por mês--calendário; e

c) por omitir informações ou prestar informações inexatas ou

incompletas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da prestação da informação equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços.

A referida Portaria Conjunta RFB/SCS n. 232/2013 trata ainda da aplicação de multa, em caso de apresentação extemporânea, que será reduzida à metade, desde que antes de qualquer procedimento de ofí-cio.

IPI

PRODUTOS DA LINHA BRANCA

• Automóveis de Passageiros e de Cargas – Produ-tos de Polietileno – Painéis de Madeira e Melanina - Luminárias - Betume de Petróleo e Misturas Betumi-nosas - Diversos - Alterações: O Decreto n. 7.879/2012, DOU de 28 de dezembro de 2012, altera a Tabela de Incidên-cia do Imposto sobre Produtos Industrializados - Tipi, aprovada pelo Decreto n. 7.660, de 23 de dezembro de 2011.

Com efeitos desde 01 de janeiro de 2013, seguem as alte-rações realizadas na TIPI:

a) É modificada a redação das Notas Complementares aos Capítulos 39, 44, 73, 84, 87 e 94 da Tabela de Incidência do IPI - Tipi, aprovada pelo Decreto n. 7.660, de 23 de dezembro de 2011, nos termos do Anexo I;

b) Foram criados na Tipi os desdobramentos na descrição dos códigos de classificação relacionados no Anexo II, efetua-

dos sob a forma de destaque “Ex”;c) Ficam fixadas nos percentuais indicados no Anexo III as

alíquotas do IPI incidentes sobre os produtos classificados nos códigos da Tipi nele relacionados. Esses percentuais, contudo, não se aplicam aos produtos classificados em destaques “Ex” eventualmente existentes nos referidos códigos;

d) Foram revogadas as Notas Complementares NC (25-1), NC (27-1), NC (32-1), NC (32-2), NC (38-2), NC (38-3), NC (39-3), NC (44-2), NC (68-2), NC (69-1), NC (73-2), NC (74-1), NC (83-1), NC (83-2), NC (84-3), NC (84-4), NC (85-4), NC (85-5), NC (85-6), NC (89-2) e NC (90-5) da TIPI.

IR - PESSOA FÍSICA

IMPOSTO DE RENDA NA FONTE

Através da Instrução Normativa RFB n. 1.142/11, DOU de 1º de abril de 2011, a Receita Federal do Brasil divulgou as novas Tabelas de Imposto sobre a Renda a ser descontado na Fonte, nos anos de 2011 a 2014.

No ano-calendário de 2013, o imposto sobre a renda a ser descontado na fonte sobre os rendimentos do trabalho assa-lariado, inclusive a gratificação natalina (décimo terceiro salá-rio), pagos por pessoas físicas ou jurídicas, bem como sobre os demais rendimentos recebidos por pessoas físicas que não es-

5

melhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador e seja também contribuinte do Regime Geral de Previdência Social; e

e) o valor correspondente à parcela isenta dos rendimentos provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência So-cial da União, dos estados, do Distrito Federal e dos municí-pios, por qualquer pessoa jurídica de direito público interno ou por entidade de previdência complementar, a partir do mês em que o contribuinte completar 65 (sessenta e cinco) anos de ida-de de até R$ 1.710,78 (um mil, setecentos e dez reais e seten-ta e oito centavos).

DECLARAÇÃO DE AJUSTE ANUAL DO IR

• Ano-Calendário de 2012 – Exercício de 2013: A Instrução Normativa RFB n. 1.333/2013, DOU de 19 de fe-vereiro de 2013, dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exer-cício de 2013, ano-calendário de 2012, pela pessoa física re-sidente no Brasil.

A Declaração de Ajuste Anual deve ser apresentada no pe-ríodo de 1º de março a 30 de abril de 2013 pela Internet, mediante utilização do programa de transmissão Receitanet, disponível no sítio da RFB na Internet, ou em disquete, nas agências do Banco do Brasil S.A. ou da Caixa Econômica Fe-deral localizadas no País, durante o seu horário de expediente.

A referida declaração deve ser apresentada pela pessoa fí-sica residente no Brasil que, no ano-calendário de 2012:

tejam sujeitos à tributação exclusiva na fonte ou definitiva, pa-gos por pessoas jurídicas, será calculado mediante a utilização da seguinte tabela progressiva mensal:

Tabela progressiva mensal para o ano-calendário de 2013

A base de cálculo sujeita à incidência mensal do imposto sobre a renda na fonte será determinada mediante a dedução das seguintes parcelas do rendimento tributável:

a) as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quan-do em cumprimento de decisão judicial, inclusive a prestação de alimentos provisionais, de acordo homologado judicialmen-te, ou de escritura pública a que se refere o art. 1.124-A da Lei n. 5.869, de 11 de janeiro de 1973 – Código de Processo Civil.

b) a quantia, por dependente, de R$ 171,97 (cento e seten-ta e um reais e noventa e sete centavos);

c) as contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos municípios;

d) as contribuições para entidade de previdência comple-mentar domiciliada no Brasil e para o Fundo de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do contri-buinte, destinadas a custear benefícios complementares asse-

Alíquota (%)

-

7,5

15

22,5

Base de cálculo mensal (R$)

Até 1.710,78

De 1.710,79 até 2.563,91

De 2.563,92 até 3.418,59

De 3.418,60 até 4.271,59

Acima de 4.271,59

Parcela a deduzir do IR (R$)

-

128,31

320,60

577,00

790,5827,5

6

a) recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 24.556,65 (vinte e quatro mil, quinhentos e cinquenta e seis reais e sessenta e cin-co centavos);

b) recebeu rendimentos isentos, não tributáveis ou tribu-tados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

c) obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou reali-zou operações em bolsas de valores, de mercadorias, de futu-ros e assemelhadas;

d) relativamente à atividade rural:d.1) obteve receita bruta em valor superior a R$ 122.783,25

(cento e vinte e dois mil, setecentos e oitenta e três reais e vin-te e cinco centavos);

d.2) pretenda compensar, no ano-calendário de 2012 ou posteriores, prejuízos de anos-calendário anteriores ou do pró-prio ano-calendário de 2012;

e) teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 (trezentos mil reais);

f) passou à condição de residente no Brasil em qualquer mês e nesta condição se encontrava em 31 de dezembro; ou

g) optou pela isenção do Imposto sobre a Renda inciden-te sobre o ganho de capital auferido na venda de imóveis re-sidenciais, cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei n. 11.196, de 21 de no-vembro de 2005.

A entrega após o prazo ou sua não apresentação, se obri-

gatória, sujeita o contribuinte à multa de 1% (um por cento) ao mês-calendário ou fração de atraso, calculada sobre o to-tal do imposto devido nela apurado, ainda que integralmen-te pago.

A Declaração de Ajuste Anual deve ser elaborada com o uso de computador, mediante a utilização do Programa Gera-dor da Declaração (PGD) relativo ao exercício de 2013, dispo-nível no sítio da Secretaria da Receita Federal do Brasil (RFB), na Internet, no endereço «www.receita.fazenda.gov.br».

PROGRAMA DA DECLARAÇÃO DE AJUSTE ANUAL DO IR SOBRE A PF

• Exercício de 2013: A Instrução Normativa RFB n. 1.334/2013, DOU de 25 de fevereiro de 2013, aprova, para o exercício de 2013, o programa multiplataforma da Declara-ção de Ajuste Anual do Imposto sobre a Renda da Pessoa Físi-ca, da Declaração Final de Espólio e da Declaração de Saída Definitiva do País, referentes ao exercício de 2013, ano calen-dário de 2012 (IRPF2013).

O programa IRPF2013, de reprodução livre, está disponí-vel desde 25 de fevereiro de 2013 no sítio da Secretaria da Re-ceita Federal do Brasil (RFB) na Internet, no endereço «http://www.receita.fazenda.gov.br».

As declarações geradas pelo programa IRPF2013 devem ser apresentadas no período de 1º de março a 30 de abril de 2013:

a) pela Internet, mediante utilização do programa de trans-missão Receitanet Java, disponível no sítio da Secretaria da Re-ceita Federal do Brasil (RFB) na Internet, no endereço referido

7

no art. 3º; oub) em disquete, nas agências do Banco do Brasil S.A. ou da

Caixa Econômica Federal localizadas no País, durante o seu horário de expediente.

TRABALHO

FGTS

• Juros e Atualização Monetária: O Comunicado CAI-XA s/n, de 2013, DOU de 08 de fevereiro de 2013, divulga os coeficientes de JAM a serem creditados nas contas vinculadas do FGTS em 10 de fevereiro de 2013, conforme tabela abai-xo, incidindo sobre os saldos existentes em 10/01/2013, dedu-zidas as movimentações ocorridas no período de 11/01/2013 a 09/02/2013:

PROGRAMA DE ALIMENTAÇÃO DO TRABALHADOR (PAT)

• Portaria SIT 3/2002 - Alterações: A Portaria SIT n. 343/2013, DOU de 25 de fevereiro de 2013, altera a Portaria n. 3, de 1º de março de 2002, para revogar dispositivos e res-taurar a vigência de dispositivos revogados.

Com essa publicação, foi revogada a Seção I-A, com seus arts. 1º-A, 1º-B, 1º-C, 1º-D, 1º-E, 1º-F, 1º-G e o parágrafo único do art. 4º da Portaria n. 3/02, com a redação dada pela Portaria n. 335/2012, publicada no DOU de 17 de setembro de 2012.

Além disso, a referida Portaria restaura a vigência do caput

(3% a.a.)0,002466

conta referente a empregado não optante, optante a partir de 23/09/1971 (mesmo que a opção

tenha retroagido), trabalhador avulso e optante até 22/09/1971 durante os dois primeiros anos de

permanência na mesma empresa;

(4% a.a.)0,003273

conta referente a empregado optante até 22/09/1971, do terceiro ao quinto ano de

permanência na mesma empresa;

(5% a.a.)0,004074

conta referente a empregado optante até 22/09/1971, do sexto ao décimo ano de

permanência na mesma empresa;

(6% a. a.)0,004867

conta referente a empregado optante até 22/09/1971, a partir do décimo primeiro ano de

permanência na mesma empresa.

8

9

e parágrafos do art. 2º, e do caput e parágrafo único do art. 11 da Portaria n. 3/02.

(*) A Portaria SIT n. 343/2013 foi republicada por ter saído no DOU nº 34, de 20.02.2013, Seção 1, pág. 114, com incor-reções do original.

ICMS

DIFERENCIAL DE ALÍQUOTAS – AQUISIÇÕES INTERESTADUAIS

• Insumos Para a Indústria com Alíquota de 4% – Merca-dorias para Revenda: De acordo com o Decreto n. 50.057/13, DOU de 05 de fevereiro de 2013, o Estado do Rio Grande do Sul pas-sou a exigir, retroativamente a 1º de fevereiro de 2013, o recolhimen-to da antecipação tributária do ICMS, no recebimento de toda e qual-quer mercadoria, inclusive insumos para a indústria tributados com a alíquota de 4%, oriunda de outra unidade da Federação, correspon-dente à diferença de alíquotas devida por ocasião do ingresso da mer-cadoria no território gaúcho.

O referido recolhimento do ICMS não se aplica às operações inte-restaduais sujeitas ao regime de substituição tributária, bem como aos insumos tributados a alíquota de 12%.

O art. 50, inciso VII, do Livro I, do Regulamento do ICMS/RS dis-pensa o contribuinte requerente de pagar o imposto na entrada do ter-ritório do Rio Grande do Sul de mercadorias recebidas de outra unida-de da Federação, desde que:

a) as mercadorias sejam destinadas a comercialização;b) a alíquota, na operação interestadual, seja superior a 4% (qua-

tro por cento).

Dessa forma, sempre que a alíquota interestadual for 4% (quatro por cento) o contribuinte da categoria geral deverá pagar o valor cor-respondente à diferença da alíquota do ICMS (antecipação tributária), até o dia fixado para o pagamento das operações do estabelecimento onde ocorreu a entrada.

BEBIDAS QUENTES – TRANSFERÊNCIAS E ESTABELECIMENTOS INTERDEPENDENTES

• Substituição Tributária – Protocolo ICMS 103/2012 – Al-teração do Protocolo ICMS 19/2013: O Protocolo ICMS 19/2013, DOU de 05 de fevereiro de 2013, altera o Protocolo ICMS 103/2012, que dispõe sobre a substituição tributária com bebidas quentes.

Com efeitos a partir da data de Decreto do Poder Executivo, o dis-posto no Protocolo não se aplica às operações entre estabelecimentos de empresas interdependentes e às transferências, que destinem mer-cadorias a estabelecimento de contribuinte localizado nos Estados do Paraná ou do Rio Grande do Sul, exceto se o destinatário for exclusi-vamente varejista.

RESUMO DAS OPERAÇÕES INTERESTADUAIS

• Álcool Etílico Anidro Combustível – Biodiesel B100 – Pror-rogação de Aplicação: O Ato Cotepe/ICMS n. 1/2013, DOU de 06 de fevereiro de 2013, prorroga o prazo de aplicação do disposto no subitem 6.3.1 do subitem 6.3 do item 6 - Anexo V - Resumo das Ope-rações Interestaduais Com Álcool Etílico Anidro Combustível - Aeac Ou Com Biodiesel - B100 Recebidos Por Distribuidora - do Anexo, Manual de Instrução do Ato COTEPE ICMS 2/2009.

Essa prorrogação aplica-se a partir de 1° de abril de 2013.

10

COMBUSTÍVEIS E LUBRIFICANTES

• Prazo de Transmissão Eletrônica de Informações: O Ato Cotepe/ICMS n. 2/2013, DOU de 06 de fevereiro de 2013, altera o prazo de transmissão do mês de Fevereiro de 2013, referente ao Ato Cotepe/ICMS n. 35/2012 que divulga os prazos de transmissão eletrô-nica de informações a que se refere o § 1º da cláusula vigésima sexta do Convênio ICMS 110/2007, que dispõe sobre o regime de substitui-ção tributária nas operações com combustíveis e lubrificantes, deriva-dos ou não de petróleo.

Essa alteração produz efeitos em relação as operações realizadas a partir de 1º de janeiro de 2013.

NOTA FISCAL ELETRÔNICA

• Ajuste SINIEF 7/2005 – Alterações: O Ajuste SINIEF n. 1/2013, DOU de 08 de fevereiro de 2013, altera o Ajuste SINIEF n. 07/2005, que institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica.

Com a alteração, a critério de cada unidade Federada, a nota fis-cal eletrônica poderá ser utilizada em substituição ao Cupom Fiscal e a Nota Fiscal de Venda a Consumidor (modelo 2).

Além disso, a NF-e será identificada pelo modelo 55, podendo, em caso de venda presencial no varejo a consumidor final, ser identificada pelo modelo 65, respeitado o disposto no parágrafo anterior.

Na Cláusula Décima Quinta-A do referido Ajuste, nos eventos re-lacionados a NF-e, são considerados também a manifestação do Fisco com referência ao conteúdo ou à situação da NF-e.

Quanto à emissão de nota fiscal eletrônica em contingência, nas hipóteses de transmissão pelo sistema DPEC, impressão do DANFE em formulário de segurança (FS) ou impressão do documento auxiliar em formulário de segurança (FS-DA), imediatamente após a cessação dos problemas técnicos que impediram a transmissão ou recepção do re-

torno da autorização da NF-e, e até o prazo limite de 168 (cento e ses-senta e oito horas) da emissão da NF-e, contado a partir da emissão da NF-e de que trata o § 12 da Cláusula Décima Primeira, o emitente deverá transmitir à administração tributária de sua jurisdição as NF-e geradas em contingência.

Outra modificação é em relação ao Registro de Evento, obrigató-rio para o destinatário, nos termos do Manual de Orientação do Con-tribuinte, para toda a NF-e que exija o preenchimento do Grupo De-talhamento Específico de Combustíveis, nos casos de circulação de mercadoria destinada a:

I - estabelecimentos distribuidores, a partir de 1º de março de 2013;

II - postos de combustíveis e transportadores revendedores retalhis-tas, a partir de 1º de julho de 2013.

O Anexo II do Ajuste SINIEF N. 7/2005 relaciona os prazos para o Registro de Eventos para os obrigados, conforme Décima Quinta-B.

CÓDIGO DE SITUAÇÃO TRIBUTÁRIA (CST)

• Alteração: O Ajuste SINIEF n. 2/2013, DOU de 08 de fevereiro de 2013, altera o Convênio s/nº, que instituiu o Sistema Nacional In-tegrado de Informações Econômico-Fiscais - SINIEF, relativamente ao Anexo Código de Situação Tributária.

Com a alteração, os itens 6 e 7 da Tabela A - Origem da Merca-doria ou Serviço, do Anexo Código de Situação Tributária do Convê-nio s/nº, de 15 de dezembro de 1970, passam a viger com a seguin-te redação:

6 - Estrangeira - Importação direta, sem similar nacional, constan-te em lista de Resolução CAMEX e gás natural;

7 - Estrangeira - Adquirida no mercado interno, sem similar nacio-nal, constante em lista de Resolução CAMEX e gás natural.

NOTA FISCAL GAÚCHA

• Credenciamento de Ofício – Arquivo Digital – Prazos de Transmissão:

» Envio do Arquivo Digital – Prazos - Contribuintes DispensadosA Resolução SEFAZ n. 3/2013, DOE de 25 de fevereiro de 2013,

disciplina a extração, geração, validação, transmissão e recepção de arquivos digitais referentes aos documentos fiscais (Nota Fiscal de Ven-da a Consumidor – modelo 2 – e Cupom Fiscal emitido por ECF), emi-tidos pelas empresas participantes do Programa Nota fiscal Gaúcha.

As empresas participantes do Programa deverão extrair, gerar, va-lidar e transmitir à Secretaria da Fazenda (SEFAZ) os arquivos digitais referentes aos documentos emitidos, em cada período de apuração, observando os prazos a seguir indicados, conforme o 8º (oitavo) dígi-to de seu número de inscrição no Cadastro Nacional de Pessoas Jurí-dicas (CNPJ):

Os arquivos digitais referentes aos documentos fiscais emitidos desde o início do Programa até o final do mês da publicação da refe-rida Resolução deverão ser transmitidos no primeiro mês subsequente

a essa publicação, observadas as datas acima.Ficam dispensadas da transmissão dos arquivos do Programa da

Nota Fiscal Gaúcha as empresas que entregam a Escrituração Fiscal Digital (EFD), devendo entregar a referida escrituração até o dia 15 do mês subsequente ao da emissão dos documentos.

O contribuinte que emitir esses documentos fiscais deverá validá--los utilizando o aplicativo denominado NFG DESKTOP e posterior-mente transmiti-los eletronicamente à SEFAZ, mediante aplicativo denominado Transmissão Eletrônica de Documentos (TED), ambos dis-ponibilizados para "download" no "site" do Programa.

Por fim, a retificação será admitida até o último dia do segundo mês subsequente àquele em que os documentos fiscais foram emiti-dos.

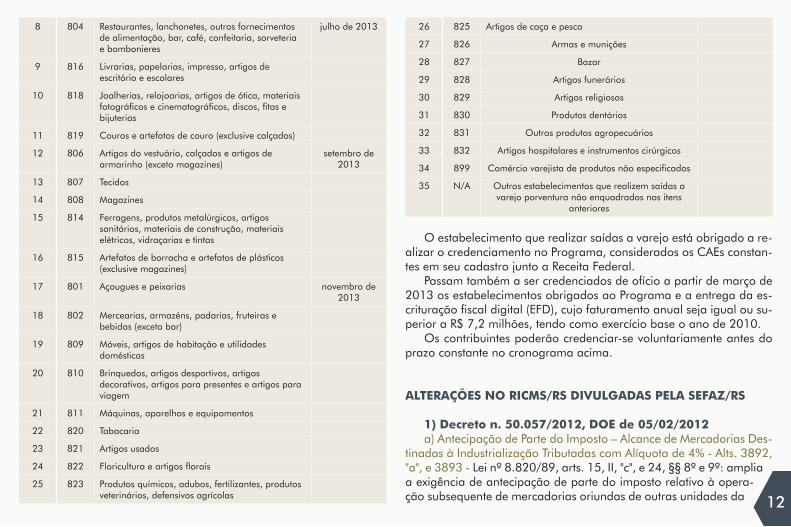

» Credenciamento de Ofício – Relação de CAEs:A Resolução SEFAZ n. 4/2013, DOE de 25 de fevereiro de 2013,

disciplina o cronograma de credenciamento de ofício das empresas varejistas no Programa de Cidadania Fiscal do Estado do Rio Grande do Sul, conforme os Códigos de Atividade Econômica (CAEs) relacio-nados abaixo:

8º dígito Prazo para transmissão dos arquivos

0 Dia 10 do mês subsequente à emissão

1 Dia 11 do mês subsequente à emissão

2 Dia 12 do mês subsequente à emissão

3 Dia 13 do mês subsequente à emissão

4 Dia 14 do mês subsequente à emissão

5 Dia 15 do mês subsequente à emissão

6 Dia 16 do mês subsequente à emissão

7 Dia 17 do mês subsequente à emissão

8 Dia 18 do mês subsequente à emissão

9 Dia 19 do mês subsequente à emissão

Item CAE Descrição Prazo

1 N/A Estabelecimentos obrigados à entrega da escrituração fiscal digital (EFD), cuja empresa tenha faturamento anual igual ou superior a R$ 7,2 milhões, tendo como exercício base o ano de 2010

março de 2013

2 803 Supermercados e minimercados

3 805 Farmácias, drogarias e perfumarias maio de 2013

4 812 Veículos, motos, bicicletas, e peças e acessórios

5 813 Peças e acessórios para veículos, motos e bicicletas

6 817 Combustíveis e lubrificantes (exclusive gás)

7 824 Gás liquefeito de petróleo 11

12

O estabelecimento que realizar saídas a varejo está obrigado a re-alizar o credenciamento no Programa, considerados os CAEs constan-tes em seu cadastro junto a Receita Federal.

Passam também a ser credenciados de ofício a partir de março de 2013 os estabelecimentos obrigados ao Programa e a entrega da es-crituração fiscal digital (EFD), cujo faturamento anual seja igual ou su-perior a R$ 7,2 milhões, tendo como exercício base o ano de 2010.

Os contribuintes poderão credenciar-se voluntariamente antes do prazo constante no cronograma acima.

ALTERAÇÕES NO RICMS/RS DIVULGADAS PELA SEFAZ/RS

1) Decreto n. 50.057/2012, DOE de 05/02/2012a) Antecipação de Parte do Imposto – Alcance de Mercadorias Des-

tinadas à Industrialização Tributadas com Alíquota de 4% - Alts. 3892, "a", e 3893 - Lei nº 8.820/89, arts. 15, II, "c", e 24, §§ 8º e 9º: amplia a exigência de antecipação de parte do imposto relativo à opera-ção subsequente de mercadorias oriundas de outras unidades da

8 804 Restaurantes, lanchonetes, outros fornecimentos de alimentação, bar, café, confeitaria, sorveteria e bombonieres

julho de 2013

9 816 Livrarias, papelarias, impresso, artigos de escritório e escolares

10 818 Joalherias, relojoarias, artigos de ótica, materiais fotográficos e cinematográficos, discos, fitas e bijuterias

11 819 Couros e artefatos de couro (exclusive calçados)

12 806 Artigos do vestuário, calçados e artigos de armarinho (exceto magazines)

setembro de 2013

13 807 Tecidos

14 808 Magazines

15 814 Ferragens, produtos metalúrgicos, artigos sanitários, materiais de construção, materiais elétricos, vidraçarias e tintas

16 815 Artefatos de borracha e artefatos de plásticos (exclusive magazines)

17 801 Açougues e peixarias novembro de 2013

18 802 Mercearias, armazéns, padarias, fruteiras e bebidas (exceto bar)

19 809 Móveis, artigos de habitação e utilidades domésticas

20 810 Brinquedos, artigos desportivos, artigos decorativos, artigos para presentes e artigos para viagem

21 811 Máquinas, aparelhos e equipamentos

22 820 Tabacaria

23 821 Artigos usados

24 822 Floricultura e artigos florais

25 823 Produtos químicos, adubos, fertilizantes, produtos veterinários, defensivos agrícolas

26 825 Artigos de caça e pesca

27 826 Armas e munições

28 827 Bazar

29 828 Artigos funerários

30 829 Artigos religiosos

31 830 Produtos dentários

32 831 Outros produtos agropecuários

33 832 Artigos hospitalares e instrumentos cirúrgicos

34 899 Comércio varejista de produtos não especificados

35 N/A Outros estabelecimentos que realizem saídas a varejo porventura não enquadrados nos itens

anteriores

13

Federação, alcançando também aquelas destinadas à industrialização quando a alíquota, na operação interestadual, for de até 4%, imposto que será devido no momento da entrada da mercadoria no território deste Estado e recolhido até o dia fixado para o pagamento das ope-rações do estabelecimento onde ocorreu a entrada. (Lv. I, art. 46, § 4º, "caput", e nota 05, e Lv. II, art. 25, X, "caput").

b) Não Aplicabilidade da Dispensa de Pagamento quando a Alí-quota for 4% - Alt. 3892, "b" - impede a concessão de dispensa de pa-gamento do imposto devido no momento da entrada no território des-te Estado de mercadorias recebidas de outras unidades da Federação, nas hipóteses em que a alíquota, na operação interestadual, for de até 4%. (Lv. I, art. 50, VII, "caput", e nota 01)

2) Decreto n. 50.059/2012, DOE de 08/02/2013 - Setor Têxtil e Artigos de Vestuário – Redução da Base de Cálculo - Aplicabilidade para Mercadorias de Fabricação Própria - Alt. 3894 - Relativamente à redução da base de cálculo do ICMS nas sa-ídas internas de mercadorias do setor têxtil e de artigos de vestuário, realizadas por estabelecimento industrial, estabelece que o benefício somente se aplica às mercadorias de fabricação própria. (Lv. I, art. 23, LXIV, "caput")

3) Decreto n. 50.060/2012, DOE de 08/02/2013 - Impor-tadores de Veículos Automotores Novos – Crédito Presumido – Alíquota de 4% - Alt. 3895 - Estabelece o montante do crédito fiscal presumido aos estabelecimentos industriais importadores de ve-ículos automotores novos nas saídas interestaduais sujeitas à alíquota de 4%. (Lv. I, art. 32, LXVIII, "d")

4) Decreto n. 50.066/2013, DOE de 15/02/2013 - Fabri-cantes de Calçados e de Artefatos de Couro – Crédito Presu-mido – Atacadistas com Termo de Acordo - Alteração - Alt. 3896 - Altera a forma de apuração e o montante do crédito fiscal presumido de ICMS concedido aos estabelecimentos fabricantes de

calçados ou de artefatos de couro e estende o benefício aos estabe-lecimentos atacadistas que comercializarem exclusivamente essas mer-cadorias, desde que firmem Termo de Acordo com a Receita Estadual. (Lv. I, art. 32, CXLI)

5) Decreto n. 50.067/2013, DOE de 15/02/2013 - Progra-ma de Integração Tributária - PIT - Ajustes - Art. 1º: Ajustes no Decreto nº 45.659, de 19/05/08, que regulamenta a Lei nº 12.868, de 18/12/07, que instituiu o Programa de Integração Tributária - PIT, com o objetivo de contemplar a participação dos munícipios no Pro-grama Nota Fiscal Gaúcha. (Arts. 5º, I, "b", "h" e "m" a "o", II, "b", e § 1º, e 10, I a VI)

ALTERAÇÕES NO REGULAMENTO

O Governo do Estado do Rio Grande do Sul procedeu as seguintes alterações no Regulamento do ICMS:

• Alt. 3892 a 3893 - Dec. n. 50.057 - DOE 05.02.13;• Alteração 3894 - Dec. n. 50.059 - DOE 08.02.13;• Alteração 3895 - Dec. n. 50.060 - DOE 08.02.13;• Alteração 3896 - Dec. n. 50.066 - DOE 15.02.13.Os referidos decretos poderão ser consultados na Internet, no en-

dereço http://www.cca.com.br/.

ALTERAÇÕES NA IN/DRP Nº 45/98, DIVULGADAS PELA SEFAZ/RS

1) Instrução Normativa n. 14/2013, DOE de 04/02/2013 - Operações com Jornais – Controle de Distribuição – Emissão Mensal – Relativamente ao regime especial nas operações com jor-nais, acrescenta dispositivo que permite que o documento de con-trole de distribuição seja emitido mensalmente. (Tít. I, Cap. LXV,

1.4.3)

2) Instrução Normativa n. 15/2013, DOE de 04/02/2013 - Transporte de Repetidas Prestações – Relação de Empre-sas – Atualiza a relação de empresas dispensadas da emissão de Co-nhecimento de Transporte Rodoviário de Cargas a cada prestação de serviço no caso de transporte de cargas no território deste Estado, vin-culada a contrato que envolva repetidas prestações de serviços e exe-cutado por Empresa de Transporte Comercial inscrita no CGC/TE. (Tít. I, Cap. XI, 5.4.1.1)

3) Instrução Normativa n. 16/2013, DOE de 04/02/2013 - Veículo com Isenção – Deficientes – Documentos Necessários – Altera a definição do documento necessário para comprovação da condição de deficiência para fins de isenção do ICMS na aquisição de veículos, tendo em vista ser inviável o fornecimento de laudo de perí-cia médica pelo DETRAN para beneficiário não condutor. (Tít. I, Cap. I, 8.1, "a")

4) Instrução Normativa n. 17/2013, DOE de 04/02/2013 - UIF-RS – Fevereiro/2013 – Acrescenta o valor da Unidade de In-centivo do FUNDOPEM-RS (UIF-RS) para o mês de fevereiro de 2013. (Ap. XXVI)

5) Instrução Normativa n. 18/2013, DOE de 15/02/2013 - Programa de Integração Tributária – PIT – Pontuações das Ações – Alteram dispositivos do Programa de Integração Tributária - PIT, no que diz respeito às ações específicas a serem desenvolvidas pe-los municípios participantes do referido Programa e à pontuação das ações, de forma a contemplar a participação dos munícipios no Pro-grama Nota Fiscal Gaúcha. (Tít. V, Cap. II, e Anexos Z-6 e Z-7)

6) Instrução Normativa n. 19/2013, DOE de 28/02/2013 - Inventário de Estoque de Mercadorias – Transferências a Es-

tabelecimentos Atacadistas – Substituto Tributário - Estabelece a realização de inventário referente às mercadorias existentes no es-toque de estabelecimentos atacadistas que, nos casos de recebimen-to de mercadorias de estabelecimento de empresa interdependente ou por transferência, assumam a condição de responsável pelo paga-mento do imposto devido nas operações internas subsequentes. (Tít. I, Cap. IX, 10.0)

INSS

CONTRIBUIÇÃO PREVIDENCIÁRIA

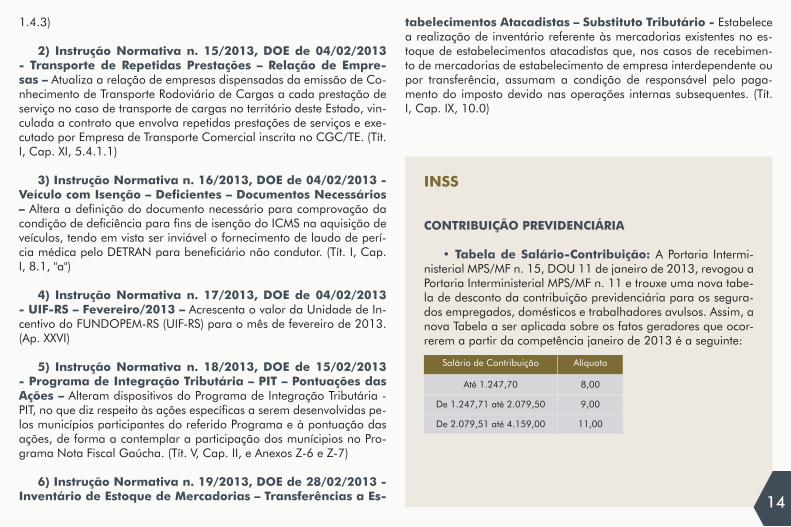

• Tabela de Salário-Contribuição: A Portaria Intermi-nisterial MPS/MF n. 15, DOU 11 de janeiro de 2013, revogou a Portaria Interministerial MPS/MF n. 11 e trouxe uma nova tabe-la de desconto da contribuição previdenciária para os segura-dos empregados, domésticos e trabalhadores avulsos. Assim, a nova Tabela a ser aplicada sobre os fatos geradores que ocor-rerem a partir da competência janeiro de 2013 é a seguinte:

14

Alíquota

8,00

9,00

11,00

Salário de Contribuição

Até 1.247,70

De 1.247,71 até 2.079,50

De 2.079,51 até 4.159,00

15

• Salário-Família:O valor da quota do salário-família, a partir da competên-

cia janeiro de 2013, é de:I – R$ 33,16: para o segurado com remuneração mensal

não superior a R$ 646,55; eII – R$ 23,36: para o segurado com remuneração mensal

superior a R$ 646,55 e igual ou inferior a R$ 971,78.Tendo em vista a vigência da nova tabela de contribuição

previdenciária, recomendamos que, antes de elaborarem a GFIP desse mês de janeiro, procedam ao download da versão atualizada da tabela do INSS.

AÇÕES REGRESSIVAS PREVIDENCIÁRIAS

• Procedimentos: A Portaria Conjunta n. 6/2013, DOU de 01 de fevereiro de 2013, dispõe sobre as ações regressivas previdenciárias.

A referida Portaria estabelece critérios e procedimentos rela-tivos ao ajuizamento de ações regressivas previdenciárias pela Procuradoria-Geral Federal - PGF no exercício da representa-ção do Instituto Nacional do Seguro Social - INSS.

RECOLHIMENTO FORA DE PRAZO

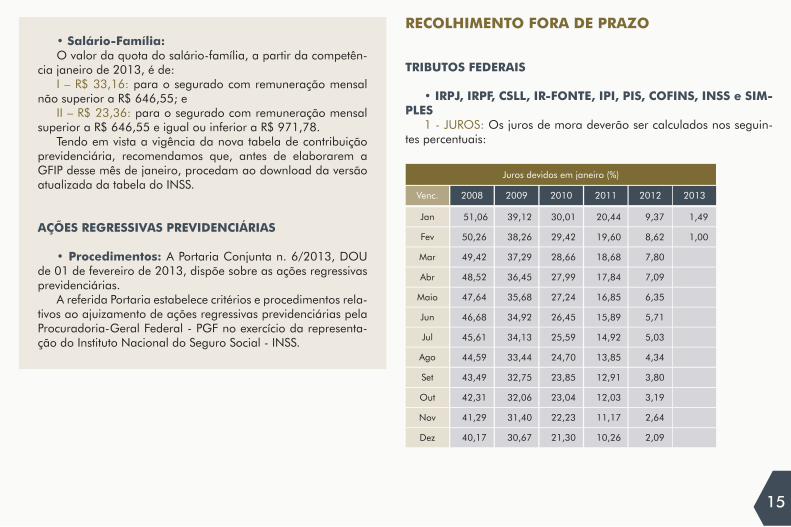

TRIBUTOS FEDERAIS

• IRPJ, IRPF, CSLL, IR-FONTE, IPI, PIS, COFINS, INSS e SIM-PLES

1 - JUROS: Os juros de mora deverão ser calculados nos seguin-tes percentuais:

Jan

Fev

Dez

Nov

Out

Set

Ago

Jul

Jun

Maio

Abr

Mar

Venc. 2008 2009 2010 2011 2012 2013

Juros devidos em janeiro (%)

51,06

50,26

49,42

48,52

47,64

46,68

45,61

44,59

43,49

42,31

41,29

40,17

39,12

38,26

37,29

36,45

35,68

34,92

34,13

33,44

32,75

32,06

31,40

30,67

30,01

29,42

28,66

27,99

27,24

26,45

25,59

24,70

23,85

23,04

22,23

21,30

20,44

19,60

18,68

17,84

16,85

15,89

14,92

13,85

12,91

12,03

11,17

10,26

9,37

8,62

7,80

7,09

6,35

5,71

5,03

4,34

3,80

3,19

2,64

2,09

1,49

1,00

16

2 - MULTA DE MORA: 0,33% por dia de atraso, limitado a 20%.As multas de mora a que se refere o art. 61, da Lei n. 9.430/96,

aplicam-se retroativamente aos pagamentos de débitos para com a União, efetuados a partir de 1º de janeiro de 1997, independentemen-te da data de ocorrência do fato gerador - Ato Declaratório (Normati-vo) n. 01/97 - DOU de 10 de janeiro de 1997.

• FGTS: Após o dia 7 do mês seguinte ao de competência, os de-

pósitos do Fundo de Garantia do Tempo de Serviço - FGTS ficam sujei-tos à atualização monetária mediante aplicação dos percentuais divul-gados pela Caixa Econômica Federal.

TRIBUTOS ESTADUAIS (RS) • ICMS: O ICMS vencido no período de 28/12/2000 a

31/12/2009, será atualizado pela variação da UPF-RS, dividindo-se o valor do imposto devido, expresso em moeda corrente, pelo valor da UPF-RS vigente no dia subseqüente ao de ocorrência do fato gerador ou, conforme o caso, do encerramento do período de apuração a que corresponder, e multiplicando-se o resultado pelo valor da UPF-RS vi-gente em 1º/01/2010.

Após 1º/01/2010 não haverá atualização monetária.

FGTS em atraso

Atualização Monetária

Juros

Multa

Acréscimos Legais

De acordo com Tabela divulgada pela CEF.

0,5% ao mês ou fração.

5%, quando pago no mês do vencimento;10%, quando pago após o mês do vencimento.

TRIBUTOS MUNICIPAIS (PORTO ALEGRE-RS) • ISSQN: Atualização Monetária: com a extinção da UFIR, a atualização mo-

netária deixou de ser exigida no município.Multa de mora: os percentuais de multa incidentes sobre os recolhi-

mentos do ISSQN em atraso são:a) 2% sobre o valor atualizado, quando o pagamento ocorrer ain-

da no curso do mês de vencimento do imposto; e,b) 10%, sobre o valor atualizado, quando o pagamento ocorrer

após o mês de vencimento do débito.Juros de mora: são calculados a partir do primeiro dia do mês sub-

seqüente ao do vencimento do débito, tomando por base a taxa SELIC, acumulada mensalmente, ou outro que venha a substituí-la.

O percentual de juros de mora relativo ao mês em que o pagamen-to estiver sendo efetuado será de 1%. Nos termos do art. 270, § 4º do Decreto nº 15.416/06, em nenhuma hipótese os juros de mora pode-rão ser inferiores a 1% (um por cento).

ICMS em atraso

Atualização Monetária

Multa

Acréscimos Legais

Variação da UPF, conforme disposto acima.

Juros 1% ao mês-calendário ou fração, a partir de 30/06/97 até 31/12/2009 e, a partir de

1º/01/2010, juros SELIC, de acordo com as regras previstas na Instrução Normativa DRP nº 45/98,

Título IV, Cap. II

0,334% por dia de atraso, até o limite de 20%. (Lei nº 13.711, de 06/04/11)

DataDólar dos EUA

Compra Venda

INFORMES ECONÔMICOS

S. MÍNIMO NAC - A partir de Jan/13

UPF/RS - 2013

UFM - P. Alegre – 2013

UPC – 1º Trimestre/2013

TJLP – 1º Trimestre/2013

INPC (IBGE) Fevereiro/2013

IGP-M(FGV) Fevereiro/2013

SELIC - Fevereiro/2013

TR - Março/2013

UIF-RS - Fevereiro/2013

INDICADORES EXTINTOS

OTN - Janeiro/89

OTN Fiscal-Extinta em 16.01.89

BTN - Fevereiro/91

BTN Fiscal-Extinta em 01.02.91

UFIR 2000 - Extinta em 27/10/00

R$ 678,00

R$ 13,7420

R$ 2,9314

R$ 22,31

0,4167 a.m. 5,0 % a.a.

0,52%

0,29%

0,49%

0%

R$ 18,18

Cz$ 6.170,19

Ncz$ 6,92

Cr$ 126,8621

Cr$ 126,8621

R$ 1,0641

INFORMES ECONÔMICOS

DÓLAR: COTAÇÃO

DIÁRIA

1,98430

1,98930

1,98810

1,98840

1,97890

1,96360

1,96700

1,96660

1,96000

1,96760

1,95970

1,95700

1,97200

1,97050

1,96760

1,98180

1,98070

1,97540

1,98480

1,98270

1,96930

1,96730

1,96420

1,98380

1,98880

1,98750

1,98780

1,97830

1,96300

1,96650

1,96600

1,95940

1,96700

1,95910

1,95640

1,97150

1,96990

1,96700

1,98120

1,98010

1,97490

1,98430

1,98220

1,96880

1,96680

1,96360

01/02/2013

04/02/2013

05/02/2013

06/02/2013

07/02/2013

08/02/2013

13/02/2013

14/02/2013

15/02/2013

18/02/2013

19/02/2013

20/02/2013

21/02/2013

22/02/2013

25/02/2013

26/02/2013

27/02/2013

28/02/2013

01/03/2013

04/03/2013

05/03/2013

06/03/2013

07/03/2013

17