AVALIAÇÃO DA QUALIDADE PERCEBIDA DOS SERVIÇOS DE...

169

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA PROJETO DE DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ADMINISTRAÇÃO AVALIAÇÃO DA QUALIDADE PERCEBIDA DOS SERVIÇOS DE CINEMAS MULTIPLEX. ESTUDO EMPÍRICO EM UMA UNIDADE DO RIO DE JANEIRO. MONICA PORTELLA ORIENTADOR: PROFº DR.ERIC DAVID COHEN Rio de Janeiro, 22 outubro 2008

Transcript of AVALIAÇÃO DA QUALIDADE PERCEBIDA DOS SERVIÇOS DE...

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

PPRROOJJEETTOO DDEE DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

AVALIAÇÃO DA QUALIDADE PERCEBIDA DOS SERVIÇOS DE CINEMAS MULTIPLEX.

ESTUDO EMPÍRICO EM UMA UNIDADE DO RIO DE JANEIRO.

MMOONNIICCAA PPOORRTTEELLLLAA

ORIENTADOR: PROFº DR.ERIC DAVID COHEN

Rio de Janeiro, 22 outubro 2008

ii

“AVALIAÇÃO DA QUALIDADE PERCEBIDA DOS SERVIÇOS DE CINEMAS MULTIPLEX. ESTUDO EMPÍRICO EM UMA

UNIDADE DO RIO DE JANEIRO.”

MONICA PORTELLA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Marketing

ORIENTADOR: PROFº DR.ERIC DAVID COHEN

Rio de Janeiro, 22 de outubro de 2008

iii

“AVALIAÇÃO DA QUALIDADE PERCEBIDA DOS SERVIÇOS DE CINEMAS MULTIPLEX. ESTUDO EMPÍRICO EM UMA

UNIDADE DO RIO DE JANEIRO.”

MONICA PORTELLA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Marketing

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor PROFº DR.ERIC DAVID COHEN (Orientador) Instituição: Ibmec RJ _____________________________________________________

Professor PROFª DRA. MARIA AUGUSTA SOARES MACHADO Instituição: Ibmec RJ

_____________________________________________________

Professor PROFº DR.LUIZ GONZAGA ASSIS DE LUCA Instituição: IBRE-FGV

Rio de Janeiro, 22 de outubro de 2008.

iv

FICHA CATALOGRÁFICA

PORTELLA, Monica Carneiro AVALIAÇÃO DA QUALIDADE PERCEBIDA DOS SERVIÇOS DE CINEMAS MULTIPLEX. ESTUDO EMPÍRICO EM UMA UNIDADE DO RIO DE JANEIRO – IBMEC RJ, 2008. Dissertação – Faculdades IBMEC – Programa de Pós Graduação e Pesquisa em Administração e Economia, Mestrado em Administração. 1. Marketing de Serviços 2. Cinema

v

DEDICATÓRIA

Aos meus pais, Ana Maria e Raul Portella.

vi

AGRADECIMENTOS

Aos meus pais, por todo o incentivo para que eu sempre suba mais um degrau na minha vida e

consiga ter, cada vez mais, um pouco da sabedoria que eles têm, além de toda a paciência em

me ajudar nos tropeços e receios.

Aos meus irmãos, pela motivação e ensinamentos: Bebel para a carreira acadêmica e Raul

para o crescimento empresarial.

Ao Bruno, companheiro ideal deste último ano que me trouxe a calma interior necessária

para completar este estudo.

Às minhas amigas, irmãs escolhidas: Sílvia, Fabiana, Paloma e Mariana com seus ouvidos

sempre a postos a me ouvir nos chopes a qualquer momento que eu precise.

Às amigas companheiras do mercado de cinema, Melanie e Cristiana que correram atrás dos

dados e informações necessárias para este primeiro capítulo após os nossos almoços mensais.

Ao Filme B, Paulo Sérgio Almeida, Pedro Butcher e Beth Ribeiro, pela informação semanal

que alimenta meu conhecimento sobre os números do mercado e que estiveram sempre

dispostos a me ajudar neste estudo.

vii

Ao Professor Luiz Gonzaga, amigo de conversas e mentor sobre tudo relativo ao mercado,

visionário quanto ao cinema digital.

Ao amigo Sergio Richiden, diretor de arte que faz mágica.

A UCI Cinemas pela base de conhecimento e vivência no mundo mágico do cinema.

Ao diretor Carlos Marín, pelas divagações sobre o futuro do cinema e apoio profissional.

A Michelle e Camila, amigas e assistentes, que sem o profissionalismo e dedicação delas teria

sido impossível terminar o trabalho.

À secretária Rita de Cássia, pela amizade, suporte e orientações administrativas sempre

importantes.

Ao professor Eric Cohen, pelas aulas e por me fazer acreditar que eu pudesse fazer um estudo

estatístico.

viii

RESUMO

O presente estudo se propõe a investigar aspectos relativos à qualidade percebida de serviços

de cinema prestados pela empresa UCI na unidade do New York City Center, shopping

localizado na zona oeste do Rio de Janeiro, comparando a qualidade de serviços da alta

temporada (fevereiro de 2008) com a baixa temporada (abril de 2008) utilizando o modelo

SERVQUAL (Parasuraman et al, 1985, 1988, 1994). Para tal, investigou-se tanto os níveis de

serviço percebido, desejado e mínimo aceitável como os atributos classificados como mais

relevantes, ordenando-os por grau de importância.

A proposta desta pesquisa é que os dados sirvam de base para o melhor planejamento de

investimento dos recursos financeiros e humanos da companhia nas diferentes épocas do ano,

a fim de tornar a UCI competitiva com um direcionamento ótimo de capital que reduza os

custos em períodos de menor público, fazendo com que se empregue os recursos com maior

eficiência nos meses de maior freqüência. Além de abordar os conceitos relevantes que dão

suporte teórico sobre o método de pesquisa escolhido, são discutidos os resultados

alcançados, bem como oportunidades para melhoria da qualidade dos serviços de cinema em

ambos os períodos.

Palavras Chave: Marketing de Serviços, Gestão de Serviços, Qualidade de Serviços,

SERVQUAL e Cinema.

ix

ABSTRACT

The purpose of this research was to analyze the perceived quality aspects of the services from

UCI Cinemas in its unit of the shopping mall New York City Center, located in the west area

of Rio de Janeiro, comparing the quality of services provided during the high season

(February 2008) and comparing it with the low season (April 2008) using the SERVQUAL

model (Parasuraman et al, 1985, 1988, 1994). The research also investigates the levels of

service perceived, desired and minimum acceptable, as well as the attributes ranked as most

important.

The data may serve as a basis for UCI to better plan and invest the financial and human

resources at different times of the year to reach a more competitive positioning with cost

reductions during periods of reduced public and greater efficiency of resources in the months

of higher turn out.

In addition to addressing the relevant concepts that support the theory in light of the research

method chosen, we discuss the achievements and opportunities for improvement of the

cinema service quality in both periods.

Key Words: Services Marketing, Services Management, Quality, SERVQUAL and Cinema.

x

LISTA DE FIGURAS

Figura 1: Lógica subjacente aos benefícios da retenção de clientes em uma organização. ..... 60 Figura 2: Modelo dos Cinco Hiatos de PARASURAMAN et al (1985) ................................ 64

xi

LISTA DE TABELAS

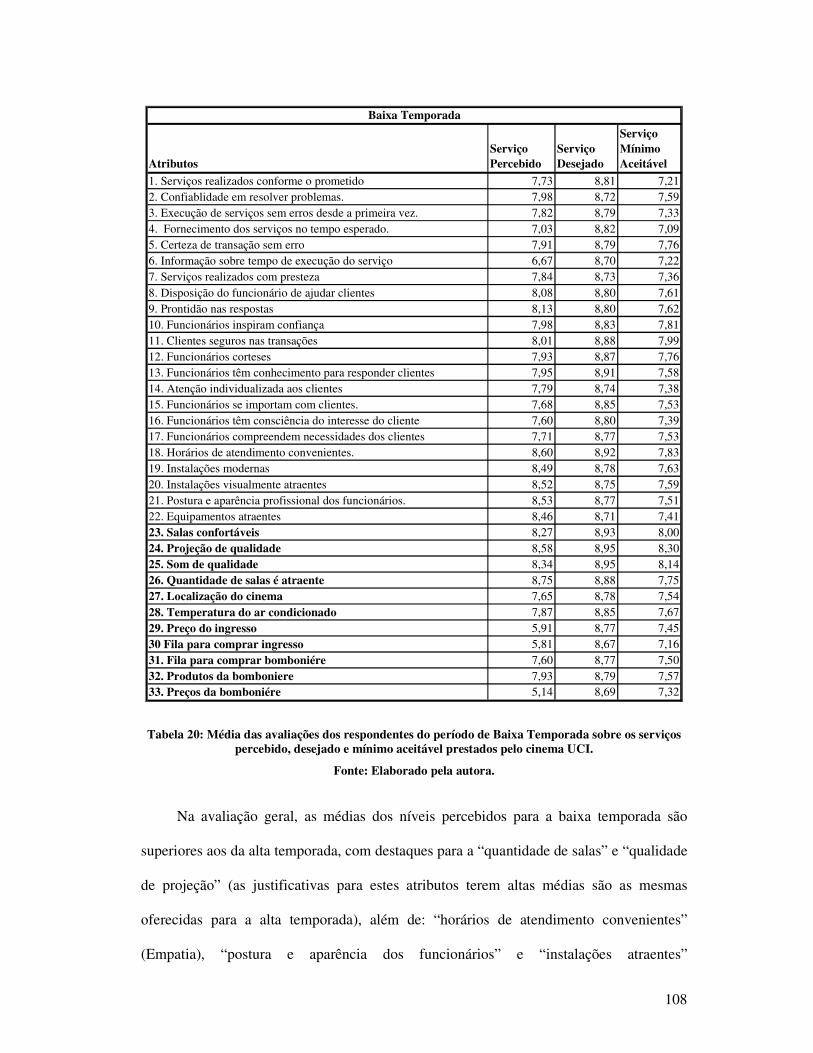

Tabela 1: Mercado de cinema no Brasil nos últimos 10 anos. ................................................. 4 Tabela 2: Danos causados pelo comércio ilegal de filmes no mercado brasileiro .................. 14 Tabela 3: Índice de crescimento de salas UCI....................................................................... 16 Tabela 4: Análise Preço Médio do Ingresso UCI x Brasil ..................................................... 17 Tabela 5: Análise Média de Público por Sala UCI x Brasil................................................... 17 Tabela 6: Resumo de receitas e despesas de cinema ............................................................. 36 Tabela 7: “Serviços São Diferentes” .................................................................................... 49 Tabela 8: Critérios determinantes da qualidade de serviço.................................................... 65 Tabela 9: Posição Competitiva da Empresa.......................................................................... 72 Tabela 10: Respondentes idade x grau de instrução. Alta e baixa temporadas....................... 95 Tabela 11: Respondentes idade x renda mensal: Alta x Baixa Temporada. .......................... 96 Tabela 12: Comparação de freqüência ao cinema: Consumidor Brasileiro x Cliente UCI. .... 98 Tabela 13: Idade x freqüência de ida ao cinema: Alta x Baixa Temporada........................... 98 Tabela 14: Alfa por Dimensão considerando os dados dos respondentes da Alta Temporada.99 Tabela 15: Alfa por Dimensão considerando os dados dos respondentes da Baixa Temporada.

..................................................................................................................................... 99 Tabela 16: Variância Explicada para a Alta Temporada. .................................................... 101 Tabela 17: Variância Explicada para a Baixa Temporada. .................................................. 101 Tabela 18: Média das avaliações dos respondentes do período de Alta Temporada sobre os

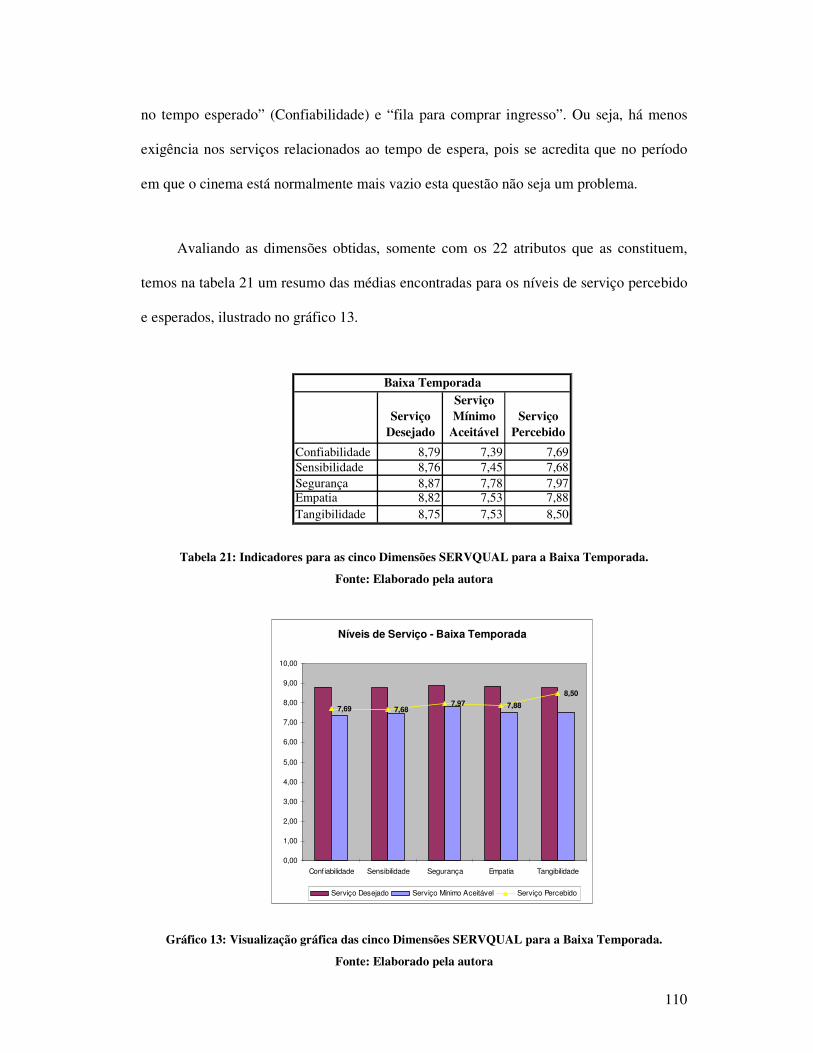

serviços percebido, desejado e mínimo aceitável prestados pelo cinema UCI.............. 104 Tabela 19: Indicadores para as cinco Dimensões SERVQUAL para a Alta Temporada ...... 106 Tabela 20: Média das avaliações dos respondentes do período de Baixa Temporada sobre os

serviços percebido, desejado e mínimo aceitável prestados pelo cinema UCI.............. 108 Tabela 21: Indicadores para as cinco Dimensões SERVQUAL para a Baixa Temporada.... 110 Tabela 22: Zona de tolerância dos clientes entrevistados na Alta Temporada. .................... 113 Tabela 23: Média da Zona de Tolerância das cinco dimensões SERVQUAL na Alta

Temporada. ................................................................................................................ 115 Tabela 24: Zona de tolerância dos clientes entrevistados na Baixa Temporada. ................. 116 Tabela 25: Média da Zona de Tolerância das cinco dimensões SERVQUAL na Baixa

Temporada. ................................................................................................................ 117 Tabela 26: MAS e MSS para a Alta Temporada. ................................................................ 119 Tabela 27: MAS e MSS para as cinco dimensões SERVQUAL na Alta Temporada. .......... 120 Tabela 28: MAS e MSS para a Baixa Temporada............................................................... 121 Tabela 29: MAS e MSS para a Baixa Temporada............................................................... 122

xii

Tabela 30: Ordem crescente de importância dos atributos de serviço da Alta Temporada ... 123 Tabela 31: Ordem crescente de importância dos atributos de serviço da Baixa Temporada. 124 Tabela 32: Resultados e análise do teste da hipótese 1....................................................... 127 Tabela 33: Resultados e análise do teste da hipótese 2........................................................ 129 Tabela 34: Resultados e análise do teste da hipótese 3........................................................ 130

xiii

LISTA DE GRÁFICOS

Gráfico 1: Variação do volume de público de cinema no Brasil.............................................. 5 Gráfico 2: Salas x Público de cinema no Brasil nos anos de 1971 a 2007 ............................... 8 Gráfico 3: Estimativa da quantidade total de aparelhos de DVD no Brasil............................ 12 Gráfico 4: Evolução do Mercado de Home Entertainment ................................................... 12 Gráfico 5: Análise de comportamento de público mensal UCI NYCC x Brasil ..................... 18 Gráfico 6: Período em que as pesquisas foram realizadas. .................................................... 92 Gráfico 7: Respondentes por sexo. Alta Temporada x Baixa Temporada.............................. 93 Gráfico 8: Respondentes por idade. Alta Temporada x Baixa Temporada............................. 94 Gráfico 9: Respondentes por grau de instrução. Alta Temporada x Baixa Temporada. ......... 95 Gráfico 10: Respondentes por renda mensal. Alta x Baixa Temporada ................................. 96 Gráfico 11: Respondentes freqüência de ida ao cinema. Alta x Baixa Temporada. ............... 97 Gráfico 12: Visualização gráfica das cinco Dimensões SERVQUAL para a Alta Temporada

................................................................................................................................... 106 Gráfico 13: Visualização gráfica das cinco Dimensões SERVQUAL para a Baixa Temporada.

................................................................................................................................... 110 Gráfico 14: Visualização gráfica das cinco Dimensões SERVQUAL para a Alta Temporada.

................................................................................................................................... 134 Gráfico 15: Análise SERVQUAL para os 33 atributos verificados na Alta Temporada....... 135 Gráfico 16: Visualização gráfica das cinco Dimensões SERVQUAL para a Baixa Temporada.

................................................................................................................................... 138 Gráfico 17: Análise SERVQUAL para os 33 atributos verificados na Baixa Temporada. ... 140

xiv

LISTA DE ABREVIATURAS ABNT Associação Brasileira de Normas Técnicas

ANCINE Agência Nacional do Cinema

ANPAD Associação Nacional de Pós-Graduação e Pesquisa em Administração

APCM Associação Antipirataria Cinema e Música

FECOMERCIO RJ Federação do Comércio do Estado do Rio de Janeiro

IBGE Instituto Brasileiro de Geografia e Estatística

MPA Motion Picture Association

OBS Observatório Europeu Audiovisual

PIB Produto Interno Bruto

SDRJ Sindicato dos Distribuidores do Rio de Janeiro

UCI United Cinemas International

xv

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................1

1.1 CONTEXTUALIZAÇÃO DO PROBLEMA........................................................................................ 2

1.2 FATORES QUE CONTRIBUEM PARA EVASÃO DE PÚBLICO DAS SALAS DE CINEMA.. 10 1.2.1 Expansão do mercado de Home Entertainment.................................................................................. 10 1.2.2 Expansão do Mercado Ilegal de Filmes - Pirataria............................................................................ 13

1.3 A POSIÇÃO DA UCI NO MERCADO EXIBIDOR.......................................................................... 15

1.4 FORMULAÇÃO DAS QUESTÕES DA PESQUISA ........................................................................ 19

1.5 OBJETIVOS DO ESTUDO.................................................................................................................. 20 1.5.1 Objetivo Amplo.................................................................................................................................. 20 1.5.2 Objetivos Específicos ......................................................................................................................... 21

1.6 JUSTIFICATIVA E RELEVÂNCIA DA PESQUISA....................................................................... 22 1.6.1 Relevância Prática .............................................................................................................................. 24 1.6.2 Relevância Teórica ............................................................................................................................. 24

1.7 DELIMITAÇÃO DO ESTUDO........................................................................................................... 25

1.8 ORGANIZAÇÃO DO TRABALHO ................................................................................................... 26

2 REVISÃO DE LITERATURA .............................................................................28

2.1 A INDÚSTRIA DO ENTRETENIMENTO E O MARKETING ...................................................... 28 2.1.1 A Indústria do Cinema ....................................................................................................................... 32 2.1.2 A Indústria de Exibição...................................................................................................................... 35

2.2 MARKETING DE SERVIÇOS ........................................................................................................... 40 2.2.1 O Marketing com o Foco no Cliente .................................................................................................. 40 2.2.2 O Papel dos Serviços na Economia .................................................................................................... 42 2.2.3 Evolução da Literatura de Marketing de Serviços.............................................................................. 44 2.2.4 Marketing de Serviços........................................................................................................................ 46 2.2.4.1 Definições de Serviço.................................................................................................................... 47 2.2.4.2 Características do Serviço.............................................................................................................. 48 2.2.4.3 Expansão do Composto do Marketing de Serviços ....................................................................... 52

2.3 QUALIDADE DE SERVIÇOS ............................................................................................................ 55

xvi

2.4 MENSURAÇÃO DA QUALIDADE DE SERVIÇOS........................................................................ 62 2.4.1 Modelo dos Cinco Hiatos ................................................................................................................... 62 2.4.2 SERVQUAL....................................................................................................................................... 65 2.4.3 Críticas a SERVQUAL ...................................................................................................................... 67 2.4.4 Versão atualizada da escala SERVQUAL de PARASURAMAN et al (1994) .................................. 71 2.4.5 Modelo da escala revisada SERVQUAL de PARASURAMAN et al (1994) .................................... 75

2.5 IMPORTÂNCIA DE ATRIBUTOS .................................................................................................... 76

3 METODOLOGIA DA PESQUISA ......................................................................77

3.1 PERGUNTA E HIPÓTESE DA PESQUISA...................................................................................... 77

3.2 DETERMINAÇÃO DA POPULAÇÃO E DA AMOSTRA .............................................................. 79

3.3 IDENTIFICAÇÃO DE VARIÁVEIS RELEVANTES PARA A PESQUISA ................................. 79

3.4 MÉTODO DE COLETA DE DADOS................................................................................................. 80

3.5 ELABORAÇÃO DO QUESTIONÁRIO............................................................................................. 81

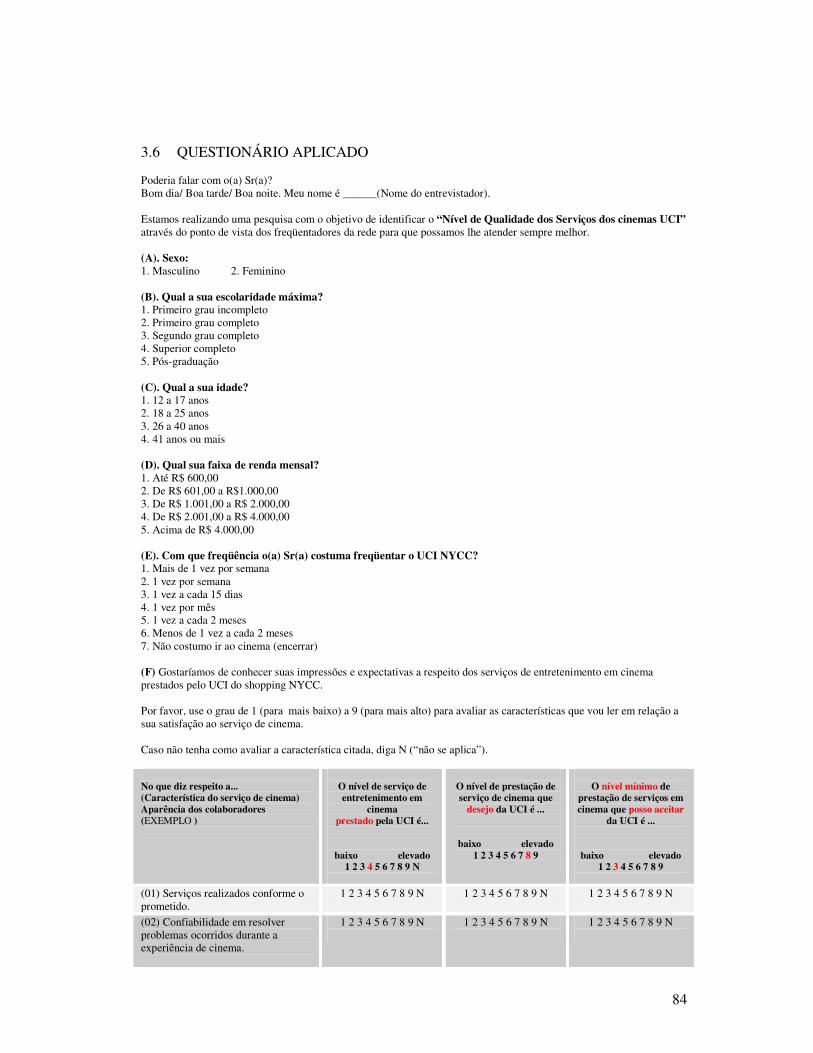

3.6 QUESTIONÁRIO APLICADO ........................................................................................................... 84

3.7 TÉCNICAS ESTATÍSTICAS DE ANÁLISE..................................................................................... 87

3.8 TRATAMENTO E ANÁLISE DE DADOS........................................................................................ 89

4 RESULTADOS ..................................................................................................90

4.1 CARACTERIZAÇÃO DA AMOSTRA .............................................................................................. 91

4.2 ANÁLISE DA CONSISTÊNCIA INTERNA DOS ATRIBUTOS .................................................... 98 4.2.1 Alfa de Cronbach................................................................................................................................ 99 4.2.2 Análise Fatorial Confirmatória......................................................................................................... 100

4.3 MÉDIA DE CLASSIFICAÇÃO DOS ATRIBUTOS....................................................................... 102 4.3.1 Resultados obtidos com os clientes da Alta Temporada................................................................... 103 4.3.2 Resultados obtidos com os clientes da Baixa Temporada ................................................................ 107

4.4 ZONA DE TOLERÂNCIA................................................................................................................. 111

4.5 MEDIDA DE ADEQUAÇÃO DE SERVIÇOS (MAS) E MEDIDA DE SUPERIORIDADE DO SERVIÇO (MSS)............................................................................................................................................... 118

4.5.1 Alta Temporada................................................................................................................................ 118 4.5.2 Baixa Temporada ............................................................................................................................. 120

4.6 IMPORTÂNCIA DOS ATRIBUTOS................................................................................................ 122

4.7 teste de hipóteses ................................................................................................................................. 125 4.7.1 Teste da Hipótese 1 .......................................................................................................................... 126 4.7.2 Teste da Hipótese 2 .......................................................................................................................... 128 4.7.3 Teste da Hipótese 3 .......................................................................................................................... 129

5 CONCLUSÕES E RECOMENDAÇÕES PARA PESQUISAS FUTURAS.......131

5.1 CONCLUSÕES ................................................................................................................................... 132 5.1.1 Perfil do cliente UCI NYCC............................................................................................................. 133

xvii

5.1.2 Alta Temporada................................................................................................................................ 133 5.1.3 Baixa Temporada ............................................................................................................................. 138 5.1.4 Alta Temporada x Baixa Temporada................................................................................................ 142 5.1.4.1 Diferenças entre os Níveis Percebidos de Serviço....................................................................... 142 5.1.4.2 Diferenças entre os Níveis Desejados de Serviço........................................................................ 143 5.1.4.3 Diferenças entre os Níveis Mínimos Aceitáveis de Serviço ........................................................ 144 5.1.4.4 Preço do Ingresso......................................................................................................................... 145

5.2 RECOMENDAÇÕES PARA PESQUISAS FUTURAS .................................................................. 145

6 REFERÊNCIAS BIBLIOGRÁFICAS................................................................147

1

1 INTRODUÇÃO

No Brasil e no mundo, a crescente tendência em direção a uma economia de

serviços tem sido contínua, com ganhos de participação do terceiro setor no Produto

Interno Bruto constantes ao longo do tempo, além de comportar o maior percentual da

população economicamente ativa das nações.

Neste novo cenário caracterizado por preços similares e intensa competição

conseqüentes da desregulamentação do setor de serviços e crescente globalização, os

produtos e tecnologias estão se transformando em commodities. Para obter a sobrevivência

e o sucesso, as empresas precisam buscar uma maneira de se diferenciar, direcionando

seus esforços, cada vez mais, ao desenvolvimento de vantagem competitiva estratégica

através da execução de serviços de alta qualidade.

Como veremos adiante, na indústria de cinema observa-se uma significativa queda

do público que tem preocupado o setor que vem buscando explicações e sugestões para

recuperação de receita. A crescente concorrência pela renda disponível do consumidor

afeta sua decisão de entretenimento. Esta competição reforça a necessidade de se conhecer

as expectativas dos clientes em relação à experiência de serviço que lhes é oferecido.

2

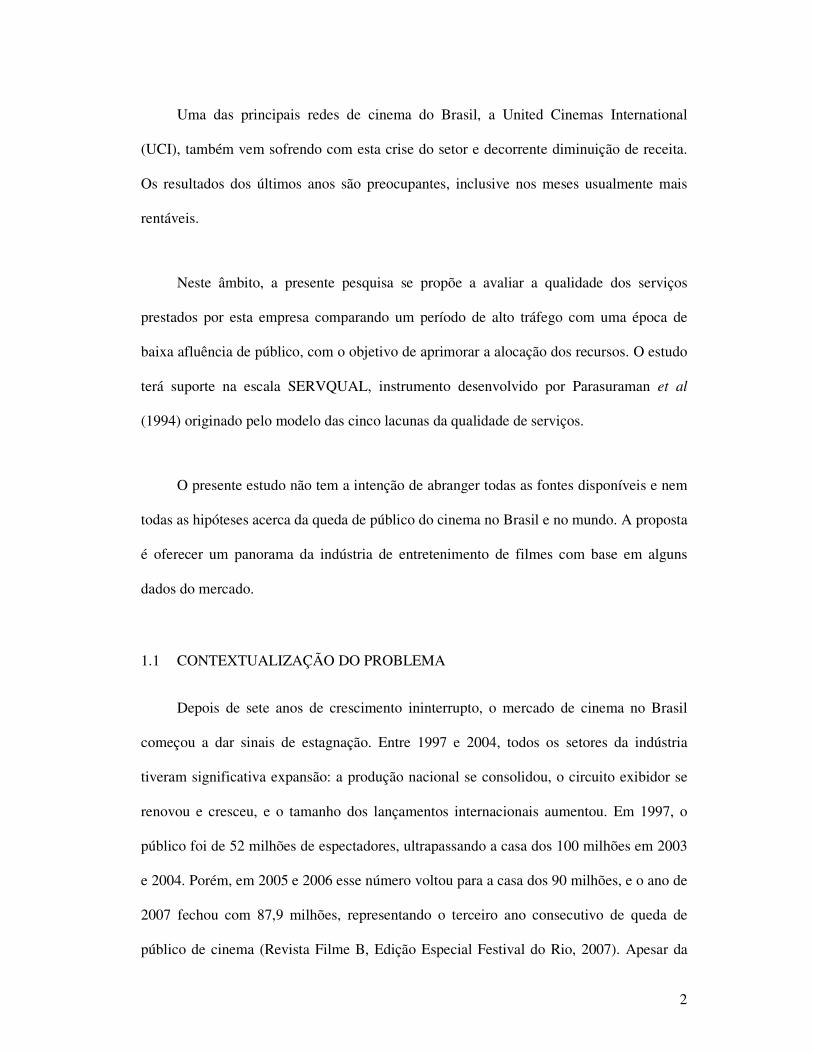

Uma das principais redes de cinema do Brasil, a United Cinemas International

(UCI), também vem sofrendo com esta crise do setor e decorrente diminuição de receita.

Os resultados dos últimos anos são preocupantes, inclusive nos meses usualmente mais

rentáveis.

Neste âmbito, a presente pesquisa se propõe a avaliar a qualidade dos serviços

prestados por esta empresa comparando um período de alto tráfego com uma época de

baixa afluência de público, com o objetivo de aprimorar a alocação dos recursos. O estudo

terá suporte na escala SERVQUAL, instrumento desenvolvido por Parasuraman et al

(1994) originado pelo modelo das cinco lacunas da qualidade de serviços.

O presente estudo não tem a intenção de abranger todas as fontes disponíveis e nem

todas as hipóteses acerca da queda de público do cinema no Brasil e no mundo. A proposta

é oferecer um panorama da indústria de entretenimento de filmes com base em alguns

dados do mercado.

1.1 CONTEXTUALIZAÇÃO DO PROBLEMA

Depois de sete anos de crescimento ininterrupto, o mercado de cinema no Brasil

começou a dar sinais de estagnação. Entre 1997 e 2004, todos os setores da indústria

tiveram significativa expansão: a produção nacional se consolidou, o circuito exibidor se

renovou e cresceu, e o tamanho dos lançamentos internacionais aumentou. Em 1997, o

público foi de 52 milhões de espectadores, ultrapassando a casa dos 100 milhões em 2003

e 2004. Porém, em 2005 e 2006 esse número voltou para a casa dos 90 milhões, e o ano de

2007 fechou com 87,9 milhões, representando o terceiro ano consecutivo de queda de

público de cinema (Revista Filme B, Edição Especial Festival do Rio, 2007). Apesar da

3

queda da média de espectadores por sala, as bilheterias continuam registrando pequena

alta por conta do preço médio do ingresso. Este vem crescendo ano a ano, fechando 2007

com 3,5% de aumento em relação a 2006 (Filme B, edição 530, 2008).

Essa redução de público não pode ser explicada por fatores como a diminuição de

salas e a diminuição de investimento na distribuição do filme ou na mídia dos

lançamentos. Pelo contrário, em 2007, o Brasil ganhou 140 novas salas de cinema

distribuídas por 29 complexos e em 2008, a previsão é que 136 salas novas comecem a

operar em 22 novos complexos – um total que superou o crescimento de 2006 (105 novas

salas) e 2005 (98 novas salas) e ficou comparável ao crescimento dos anos de maior

bilheteria, como 2004 (141 salas) e 2003 (148 salas) (Filme B, edição 527, 2007 e 537,

2008).

Os números são alarmantes não só no Brasil, mas em muitos países em que a

indústria da sétima arte já alcançou nível de maturidade. Segundo dados do Observatório

Europeu Audiovisual (OBS), que apresentou os números de 2007 no Festival de Berlim, o

público dos 21 países da União Européia diminuiu em 2,2%. Mercados tradicionais como

Alemanha (-8,2%), França (-5,6%) e Espanha (-7,7%) também registraram índices

negativos. Fenômeno semelhante se observa nos Estados Unidos da América, mercado

doméstico da indústria, que apesar da alta de 5,4% na receita, manteve seu público estável

em relação a 2006 (Filme B 538, 2008).

O presente estudo tem como principal fonte os dados recolhidos pelo Sindicato dos

Distribuidores do Rio de Janeiro cuja base inclui dados de todas as distribuidoras de

grande porte e ainda as independentes PlayArte, Downtown, Rio Filmes e Europa Filmes,

porém exclui as distribuidoras independentes menores, que não são afiliadas ao sindicato.

4

Este banco de dados do sindicato foi herdado do chamado projeto SICOA (Sistema de

Informações e Controle de Comercialização de Obras Audiovisuais), que, por sua vez, foi

o que restou após o fim da Embrafilme e do Concine. Este projeto seria gerido em

conjunto pelos distribuidores, exibidores e produtores. Porém, em sua primeira fase, a

partir de 1991, foi administrado pelos exibidores, até que em 1995, passou para as mãos

das empresas distribuidoras. Apesar do fato de que, somente a partir de 2001 houve uma

melhoria no processo de controle, tratamento e avaliação dos dados, esta é a principal

fonte de informações sobre o histórico dos números do cinema no Brasil até o ano de

2002, quando outras empresas de coleta de dados iniciaram suas atividades neste mercado.

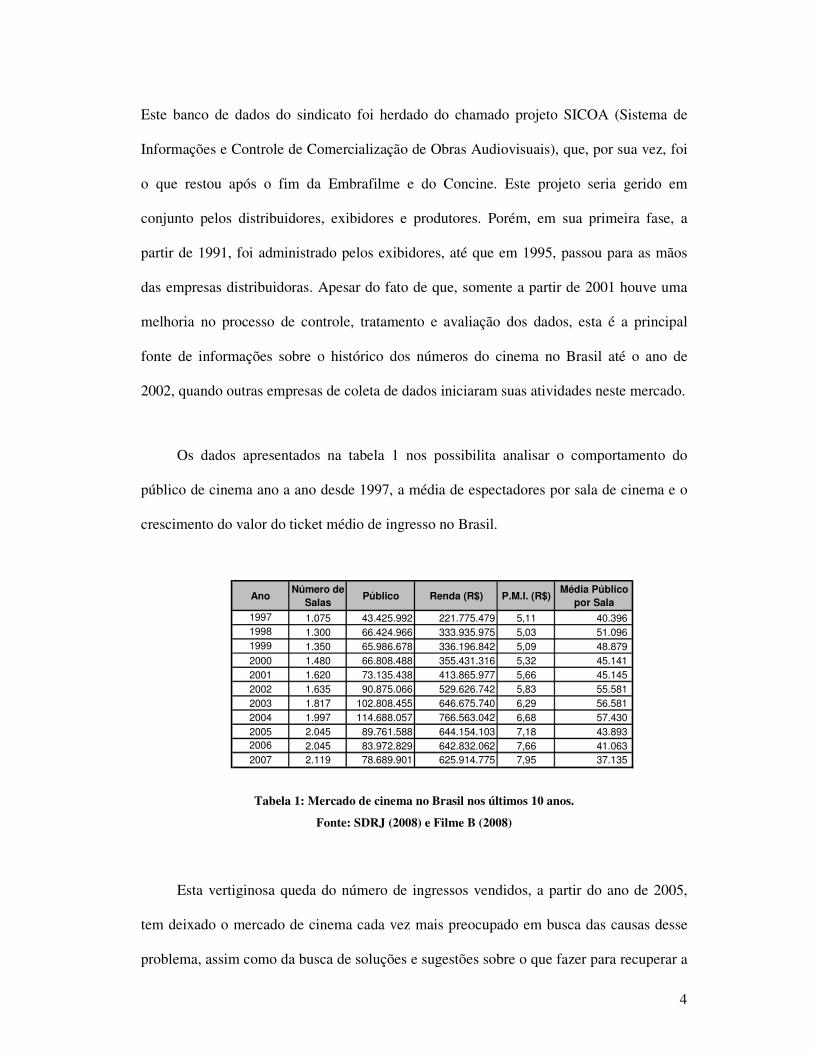

Os dados apresentados na tabela 1 nos possibilita analisar o comportamento do

público de cinema ano a ano desde 1997, a média de espectadores por sala de cinema e o

crescimento do valor do ticket médio de ingresso no Brasil.

AnoNúmero de

SalasPúblico Renda (R$) P.M.I. (R$)

Média Público por Sala

1997 1.075 43.425.992 221.775.479 5,11 40.396 1998 1.300 66.424.966 333.935.975 5,03 51.096 1999 1.350 65.986.678 336.196.842 5,09 48.879 2000 1.480 66.808.488 355.431.316 5,32 45.141 2001 1.620 73.135.438 413.865.977 5,66 45.145 2002 1.635 90.875.066 529.626.742 5,83 55.581 2003 1.817 102.808.455 646.675.740 6,29 56.581 2004 1.997 114.688.057 766.563.042 6,68 57.430 2005 2.045 89.761.588 644.154.103 7,18 43.893 2006 2.045 83.972.829 642.832.062 7,66 41.063 2007 2.119 78.689.901 625.914.775 7,95 37.135

Tabela 1: Mercado de cinema no Brasil nos últimos 10 anos.

Fonte: SDRJ (2008) e Filme B (2008)

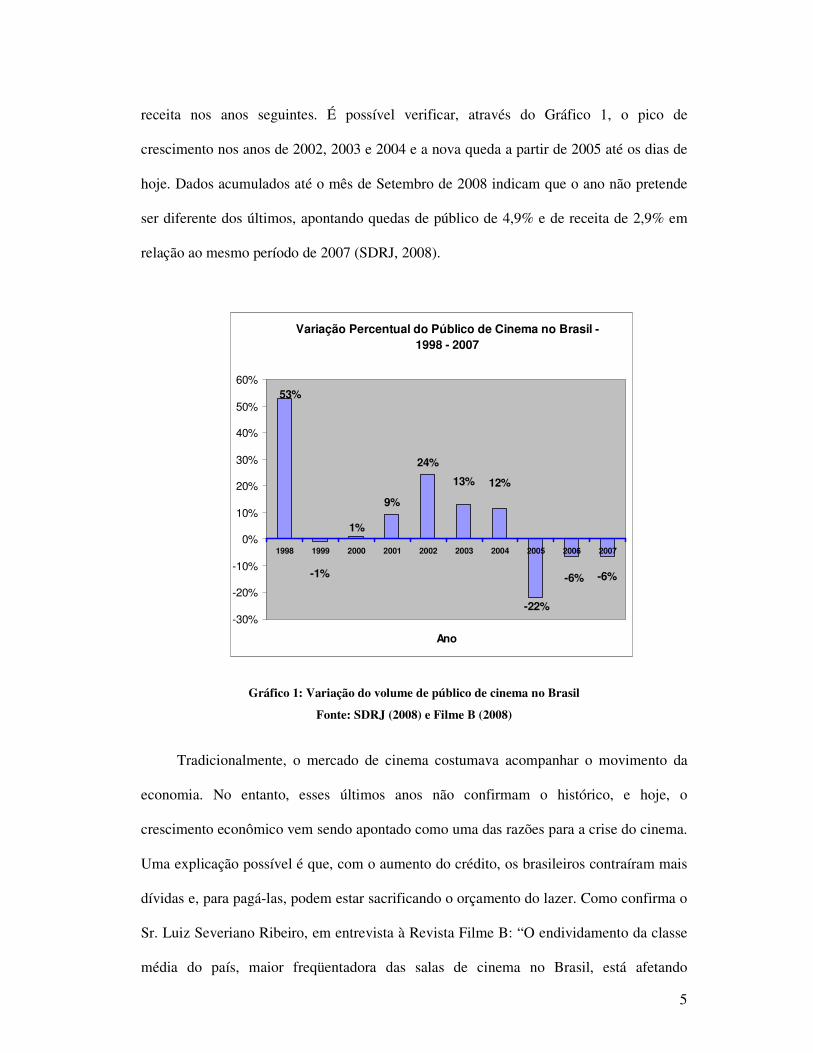

Esta vertiginosa queda do número de ingressos vendidos, a partir do ano de 2005,

tem deixado o mercado de cinema cada vez mais preocupado em busca das causas desse

problema, assim como da busca de soluções e sugestões sobre o que fazer para recuperar a

5

receita nos anos seguintes. É possível verificar, através do Gráfico 1, o pico de

crescimento nos anos de 2002, 2003 e 2004 e a nova queda a partir de 2005 até os dias de

hoje. Dados acumulados até o mês de Setembro de 2008 indicam que o ano não pretende

ser diferente dos últimos, apontando quedas de público de 4,9% e de receita de 2,9% em

relação ao mesmo período de 2007 (SDRJ, 2008).

Variação Percentual do Público de Cinema no Brasil - 1998 - 2007

9%

24%

-1%

53%

-6%

-22%

12%13%

-6%

1%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Ano

Gráfico 1: Variação do volume de público de cinema no Brasil

Fonte: SDRJ (2008) e Filme B (2008)

Tradicionalmente, o mercado de cinema costumava acompanhar o movimento da

economia. No entanto, esses últimos anos não confirmam o histórico, e hoje, o

crescimento econômico vem sendo apontado como uma das razões para a crise do cinema.

Uma explicação possível é que, com o aumento do crédito, os brasileiros contraíram mais

dívidas e, para pagá-las, podem estar sacrificando o orçamento do lazer. Como confirma o

Sr. Luiz Severiano Ribeiro, em entrevista à Revista Filme B: “O endividamento da classe

média do país, maior freqüentadora das salas de cinema no Brasil, está afetando

6

diretamente o setor de exibição. A soma do dólar baixo e da facilidade de comprar bens de

consumos, como eletrodomésticos, carros e casa própria parcelados, gerou este

endividamento. Naturalmente, o setor de entretenimento perde público, já que a população

fica com menos dinheiro para gastar” (Revista Filme B, Edição Especial Festival do Rio,

2007, p 20.).

Apesar de termos visto que o crescimento do número de salas em 2006 e 2007 não

fez que com que o público aumentasse, a sugestão mais citada pelos principais executivos

da indústria vai no sentido da expansão do circuito exibidor por meio da ampliação do

parque de exibição e, especialmente, pela inclusão de outros públicos. Hoje em dia,

“somente 8% dos municípios brasileiros possuem salas de cinema e apenas cerca de 10%

da população as freqüenta” (Revista Filme B, Edição Especial Festival do Rio, 2007, p

17.).

As salas de cinema no Brasil estão predominantemente localizadas em áreas de

concentração de renda, gerando um comércio selecionador de consumidores. De acordo

com Rodrigo Saturnino Braga, diretor geral da distribuidora Sony, é necessário que se

“crie mecanismos que permitam a expansão do circuito em direção às cidades do interior e

às áreas populares das grandes cidades/regiões metropolitanas. A melhor forma, talvez a

única, de se fazer isso, é permitir que os incentivos fiscais da legislação sejam aplicados na

construção e reforma de cinemas nessas áreas” (Revista Filme B, Edição Especial Festival

do Rio, 2007, p. 22). Por outro lado, as empresas privadas não têm capital suficiente para

desenvolver mercados incipientes e, portanto, procuram investir seus recursos onde haja

maior segurança de retorno, ou seja, nas zonas de maior poder aquisitivo. Não por acaso, a

revolução do multiplex se concentrou em São Paulo, Estado economicamente mais

poderoso do país, que até então estava com seu parque cinematográfico defasado. “A

7

economia de exibição é tão frágil quanto o mercado interno que opera... O circuito

exibidor tem que ser definido como objetivo estratégico” declarou Jorge Peregrino, diretor

geral da distribuidora Paramount e presidente do SDRJ em entrevista ao Filme B, em

setembro de 2007 (Revista Filme B, Edição Especial Festival do Rio, 2007, p. 13).

Nilson Rodrigues, diretor da Agência Nacional do Cinema (Ancine), escreveu em

um artigo no Jornal O Globo, que o hábito de ir ao cinema está associado à socialização

comunitária e à construção da cidadania. “Um programa de fomento público que viabilize

a abertura de novos circuitos de salas exibidoras de cinemas, certamente entraria para a

história como das mais notáveis contribuições do governo à melhoria das condições da

vida urbana no país” (RODRIGUES, 2006).

O mercado precisa de salas mais populares a fim de expandir o perfil do público

freqüentador do cinema no Brasil. Em 1975, atingiu-se o pico de quase 275 milhões de

ingressos de cinema vendidos no país com mais de 3.200 salas e uma população de 90

milhões de habitantes (http://www.ibge.gov.br, acessado em 10 de fevereiro de 2008).

8

Número de Salas x Público de Cinema no Brasil - 1971 - 2007

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

Sal

as

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

Pú

blic

o

salas

público

Linear (salas)

Linear (público)

Gráfico 2: Salas x Público de cinema no Brasil nos anos de 1971 a 2007

Fonte: Filme B (2008)

Nas décadas de 60 e 70, a penetração da televisão e, em seguida do vídeo e da TV

por assinatura, fizeram com que o público de cinema reduzisse drasticamente. “A saída do

filme brasileiro do cenário contribui bastante para essa redução, uma vez que ele levava

para os cinemas uma grande faixa do público, bastante popular, que não era atraída por

outro tipo de filme” (ALMEIDA e BUTCHER, 2003, p.54). Em meados da década de 90,

cinemas, principalmente do interior, foram fechando e não era incomum encontrar cidades

que tinham uma ou duas salas que ficaram sem nenhuma.

A partir de 1995, com a ajuda do Plano Real e novas medidas econômicas,

presenciamos o início da reversão desse quadro. Os cinemas de rua deram espaço para as

salas dentro dos novos shoppings que foram construídos nos centros urbanos. Ao se

transferir para o centros de consumo e com a estabilidade monetária, os exibidores

aumentaram consideravelmente o preço do ingresso, solidificando o processo de elitização

9

de seu público. “Nesse ano, o país tinha uma sala de cinema para cada 115 mil habitantes,

uma das piores médias do mundo. Em 2001, chegamos a 105 mil habitantes por sala e

terminamos o ano de 2007, com uma média de 87 mil habitantes por sala. Para efeitos de

comparação, os Estados Unidos têm uma sala para cada 10 mil habitantes e o México e

Argentina, uma para cada 35 mil” (ALMEIDA e BUTCHER, 2003, p. 57). Estima-se que

o mercado brasileiro comporte, pelo menos, um total de 5 mil salas, o que seria satisfatório

para a dimensão do país e população, deixando uma média aproximada de 35 mil

habitantes por tela.

Em 1997, o parque exibidor começou a atravessar uma transformação radical com a

construção dos chamados mulitplex que se deu por conta do interesse de investidores

internacionais que concluíram que havia uma enorme demanda reprimida no país. Além

disso, os estúdios de Hollywood constataram que o mercado interno americano estava

saturado e sem chances de crescimento, e iniciaram então o plano de exportação do seu

produto de entretenimento cinematográfico. Esse momento de chegada do capital

estrangeiro coincidiu com um cenário favorável de expansão de maiores shopping centers,

que iriam agregar o novo formato de cinema. Entre 1997 e 2007, o número de salas no

Brasil passou de 1 mil salas para mais de 2.100 salas. (ALMEIDA e BUTCHER, 2003).

Sobre a quantidade de vezes que o consumidor de cinema brasileiro freqüenta as

salas em um ano, o Sindicato dos Distribuidores do Rio de Janeiro (SDRJ, 2007) realizou,

em dezembro de 2007, uma pesquisa quantitativa com 2.120 cidadãos dos dez maiores

mercados de salas de cinema no Brasil, para identificar os hábitos de consumo no mercado

de entretenimento. O estudo identificou que 57% da amostra não freqüenta o cinema e

nem tem interesse em ir. Do restante da amostra, 43% freqüenta as salas de cinema ao

menos uma vez por ano. Sendo que dentro deste grupo: 28% vai ao cinema pelo menos

10

uma vez a cada quinze dias sendo classificados de heavy users; 49% são classificados de

medium users pois vão ao cinema pelo menos uma vez a cada três meses, e 23% são os

light users, que vão ao cinema somente uma vez por ano.

1.2 FATORES QUE CONTRIBUEM PARA EVASÃO DE PÚBLICO DAS SALAS DE CINEMA

Dentre as inúmeras causas para a queda do público de cinema discutidas no

mercado, serão avaliados neste estudo apenas duas delas: a expansão do mercado de

entretenimento caseiro (Home Entertainment) e o mercado ilegal de filmes. Demais

fatores como outras formas de entretenimento caseiro (jogos de computador, Internet e

videogames) não serão aqui analisadas por serem concorrentes indiretos da indústria do

cinema. Outro fator contribuinte para a queda de público de cinema não discutido neste

trabalho é da lei da meia entrada, que por si só poderia ser tema de um estudo completo.

1.2.1 Expansão do mercado de Home Entertainment

Na década de 70, surge o segmento de vídeo doméstico no Brasil com a chegada dos

primeiros videocassetes VHS. Em 1980, existindo ainda poucos aparelhos de VHS no

mercado, são criados os primeiros videoclubes e surgia o grande potencial do mercado

brasileiro de vídeo. Em 1982, dá-se início à comercialização dos primeiros modelos de

aparelhos reprodutores de fitas de vídeo VHS fabricados no Brasil que se transformaram

em objetos de desejo.

“Em 1985, o mercado brasileiro de vídeo doméstico cresce sua participação na

economia do país e já conta com dez mil videolocadoras, vinte distribuidoras, duas

publicações especializadas e três grandes laboratórios de reprodução”

11

(http://www.ubv.org.br, acessado em 26 de março de 2008). Nessa época, as redes abertas

de televisão passam a incluir em sua programação um número cada vez maior de filmes, e

então, a indústria da produção estabeleceu as chamadas “Janelas de Exibição”. Tal

medida visava estabelecer o tempo permitido entre a estréia de um filme nos cinemas e a

data em que esse mesmo produto pode ser lançado nas formas seguintes e suplementares

de distribuição. Atualmente, as normas estabelecem as seguintes datas: quatro meses após

o lançamento no cinema, o filme pode iniciar carreira no mercado de home entertainment

(seja através de venda direta ao consumidor – sell thru - ou aluguel pelas locadoras -

rental), quatro meses depois parte para o pay per view e dois meses depois para a TV por

assinatura e, somente um ano depois, para a TV aberta. Essas regras, que foram

estabelecidas para preservar a lucratividade de cada linha do produto e rentabilizar ao

máximo a indústria de Hollywood, tendem a ficar cada vez menores ou até mesmo nulas

ao longo do tempo, principalmente por conta da pirataria e Internet.

Na segunda metade da década de 90, acontece a segunda grande virada do setor de

vídeo doméstico: o surgimento do DVD, que abre as portas para o crescimento desse

mercado no Brasil. A nova mídia fortalece o mercado com novos padrões de qualidade de

som e imagem a um custo acessível para o consumidor. São impressionantes os números

de venda de aparelhos no país, o que vem a confirmar que o DVD conquistou rapidamente

a preferência do consumidor. Enquanto as salas de cinema estão presentes em apenas 8%

dos municípios brasileiros, os aparelhos de DVD estão em 53% dos lares no Brasil e há

locadoras em 82% dos municípios (http://www.ubv.com.br, acessado em 26 de março de

2008). Os gráficos que seguem mostram a evolução do mercado brasileiro de vídeo em

números de venda de aparelhos de DVD (hardware) e de aluguel e venda de filmes

(software).

12

Quantidade Total de Hardware DVD no Brasil - Estimativa (´000)

70 250

1.00

0

1.90

0

4.00

0 8.00

0

23.0

00

22.0

00

16.0

00

0

5.000

10.000

15.000

20.000

25.000

1999 2000 2001 2002 2003 2004 2005 2006 2007

Total Hardw are DVD

Gráfico 3: Estimativa da quantidade total de aparelhos de DVD no Brasil

Fonte: UBV (2008)

Evolução Mercado de Software (´000)

3.10

0

3.10

0

2.90

0

2.80

0

2.77

6

2.22

6

795

13 0350

1.50

0

2.97

0

4.99

0 8.88

8

16.3

89

26.9

87

28.6

47

27.6

640

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1999 2000 2001 2002 2003 2004 2005 2006 2007

VHS DVD (RT & ST)

Gráfico 4: Evolução do Mercado de Home Entertainment

Fonte: UBV (2008)

A contrapartida do cinema ao crescimento do Home Entertainment foi o

desenvolvimento do conceito de multiplex. O maior conforto das salas em formato de

arquibancada, poltronas maiores e reclináveis, projeção impecável e melhor som foram a

estratégia encontrada para levar os espectadores a assistirem aos filmes no cinema,

proporcionando uma experiência que não seria possível se ter em casa. “O novo conceito

implantado no Brasil traria uma fortíssima modernização do setor, com otimização do

13

espaço, oferta múltipla de filmes, economia de escala na administração, automação dos

serviços de projeção e serviços adicionais na bonbonnière” (ALMEIDA e BUTCHER,

2003, p. 65). Esse conjunto de ofertas mudou o hábito de consumo do público de cinema.

No formato de cinema de rua o único atrativo era o filme. Com o multiplex, com sessões

iniciando em curtos intervalos de tempo, o cliente escolhe o cinema que vai freqüentar e

decide o filme que vai assistir na hora da compra do ingresso, já na bilheteria do

complexo. É o início da maior concorrência entre as cadeias de cinema pelo melhor

serviço ao cliente.

1.2.2 Expansão do Mercado Ilegal de Filmes - Pirataria

Paralelamente a este evento e ao crescimento do mercado, vimos nos anos 90 o

surgimento da pirataria de filmes. O crescimento da pirataria representa uma grande

ameaça para os cinemas. Filmes que, teoricamente, deveriam demorar pelo menos quatro

meses para serem lançados em DVD, chegam aos camelôs e à Internet antes mesmo do

que aos cinemas. A comercialização ilegal de conteúdo afeta a todas as áreas da

distribuição da mídia de entretenimento: quando ela ocorre em uma das janelas de

exibição do filme, todas as exibições subseqüentes são fatalmente prejudicadas.

Segundo os dados da APCM - Associação Antipirataria Cinema e Música - no ano

de 2007 foram registradas mais de 36 milhões de mídias apreendidas no país, em cerca de

três mil operações realizadas no combate à pirataria (aumento de 21,24% em relação ao

ano anterior). Comparando os últimos dois anos, é possível verificar os esforços do

governo em combater a comercialização dos produtos falsificados. Os dados divulgados

por esta mesma instituição em relação a apreensão dos DVDs de filmes comprovam que

14

houve um aumento de 1.503% nas apreensões: de 354.691 DVDs com filmes gravados em

2006 para 5.687.844 em 2007 (APCM, 2008).

A MPA – Motion Picture Association – faz uma outra análise sobre os danos

causados pela pirataria à indústria do cinema. De acordo com Marcio Gonçalves, em

entrevista concedida por correio eletrônico, diretor anti-pirataria para a América Latina da

MPA, os dados da tabela 2 não são científicos, uma vez que não se faz pesquisas de

mercado (GONÇALVEZ, 2008).

Ano % PiratariaPerda de Receita US$

1999 35% 120 milhões2000 33% 120 milhões2001 33% 120 milhões2002 35% 120 milhões2003 30% 120 milhões2004 30% 122 milhões2005 59% 198 milhões2006 n/a n/a2007 n/a n/a

Tabela 2: Danos causados pelo comércio ilegal de filmes no mercado brasileiro

Fonte: GONÇALVEZ, Marcio (2008)

Esse crescimento do comércio ilegal pode ser explicado pela malha da distribuição

pirata, que já estava montada para distribuir os CDs musicais. Com o crescimento do

mercado de DVDs (aparelhos e venda direta ao consumidor), os vendedores trocaram os

CDs musicais pelos DVDs de filmes, pois a margem de lucro deste último é maior do que

do primeiro.

Quando o consumidor é questionado sobre quais são suas sugestões para diminuir

o comércio ilegal ele prioriza: baixar o preço de venda do DVD (94%) e realizar uma

campanha educativa de longo prazo (82%) (UBV, 2006).

15

Segundo Orlando Diniz, presidente da Federação do Comércio do Estado do Rio

de Janeiro (Fecomercio-RJ), em entrevista concedida por correio eletrônico, o consumidor

sabe que existem conseqüências negativas atreladas ao consumo de produtos piratas, mas

mesmo assim, não se incomoda a ponto de evitá-lo, principalmente em relação à compra

de CDs e DVDs. Poucas pessoas sabem que o consumo de produtos piratas é crime e que

podem ser presos por isso. Segundo ele “a pirataria se torna um fenômeno cada vez mais

aceito pela sociedade. Estamos chegando em um momento no qual a sociedade precisa

decidir se ela seguirá apenas com a consciência dos danos causados pela pirataria, arcando

com suas conseqüências, ou se ela vai ter uma atitude positiva e contribuir para evitar

todos os prejuízos que ela causa” (DINIZ, 2008).

1.3 A POSIÇÃO DA UCI NO MERCADO EXIBIDOR

A United Cinemas International (UCI), presente no Brasil há onze anos, possui

quatorze complexos espalhados pelas principais cidades do país: Rio de Janeiro, São

Paulo, Juiz de Fora, Ribeirão Preto, Curitiba, Salvador, Recife e Fortaleza, num total de

139 salas.

A UCI nasceu na Inglaterra, em 1985. No Brasil, o circuito é composto por

empreendimentos da United Cinemas International do Brasil e também por complexos

operados em parceria com exibidores locais como os grupos Severiano Ribeiro e Orient

Films. O escritório central está localizado no Rio de Janeiro e a Direção-Geral está a cargo

do executivo Carlos Marín.

No final de 2005, a UCI Brasil passou a ser controlada pela National Amusements

International (NAI), empresa de capital fechado, com mais de 60 anos de experiência no

16

ramo do entretenimento e sede em Boston (EUA). A NAI administra o Grupo Viacom,

que inclui a Paramount Pictures, MTV, Nickelodeon, CBS Television, Infinity

Broadcasting, entre outras empresas com forte atuação na indústria do entretenimento e da

comunicação. Além de deter mais de 1.400 salas nos Estados Unidos, o circuito da

National Amusements engloba outras 243 salas no Reino Unido, 23 na Rússia e 98 na

América Latina (Chile e Argentina), sob as marcas Showcase Cinemas e Cinemas de Lux.

O primeiro complexo com capital dos novos empreendedores e em parceria com o

grupo nacional Severiano Ribeiro foi inaugurado em Março de 2007, no Rio de Janeiro.

Em 2008, a empresa abriu três novos complexos, com um total de 18 salas, sendo dez

dessas em parceria com os mesmos sócios.

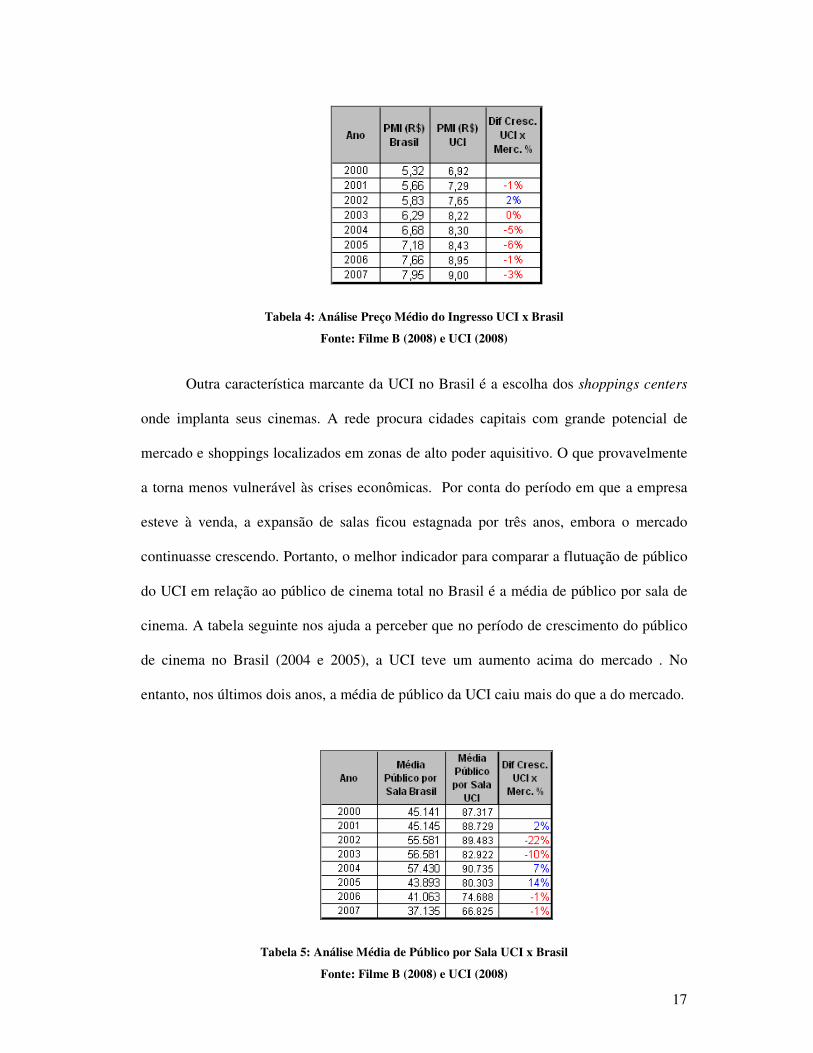

Tabela 3: Índice de crescimento de salas UCI

Fonte: Filme B (2008) e UCI (2008)

A rede UCI sempre se preocupou em apresentar um diferencial de qualidade e

avanço tecnológico, tanto assim que foi a pioneira na instalação de projetores digitais no

Brasil. Por conta disso, seu preço médio de ingresso é um dos mais altos do país. No

entanto, com a crescente queda de público, a empresa optou por aproximar o preço médio

do seu ingresso ao mercado.

17

Tabela 4: Análise Preço Médio do Ingresso UCI x Brasil

Fonte: Filme B (2008) e UCI (2008)

Outra característica marcante da UCI no Brasil é a escolha dos shoppings centers

onde implanta seus cinemas. A rede procura cidades capitais com grande potencial de

mercado e shoppings localizados em zonas de alto poder aquisitivo. O que provavelmente

a torna menos vulnerável às crises econômicas. Por conta do período em que a empresa

esteve à venda, a expansão de salas ficou estagnada por três anos, embora o mercado

continuasse crescendo. Portanto, o melhor indicador para comparar a flutuação de público

do UCI em relação ao público de cinema total no Brasil é a média de público por sala de

cinema. A tabela seguinte nos ajuda a perceber que no período de crescimento do público

de cinema no Brasil (2004 e 2005), a UCI teve um aumento acima do mercado . No

entanto, nos últimos dois anos, a média de público da UCI caiu mais do que a do mercado.

Tabela 5: Análise Média de Público por Sala UCI x Brasil

Fonte: Filme B (2008) e UCI (2008)

18

Ora, analisando o comportamento de freqüência mensal, nos últimos oito anos,

verifica-se que janeiro e julho são os meses de maior venda de ingressos, em razão de

férias escolares.

Além desses períodos, o UCI do New York City Center, apresenta um terceiro pico

de vendas durante o carnaval. Nesta semana podemos observar uma média semanal de

clientes por sala de 2.095, cerca de 33% a mais do que a media semanal de 1.576 clientes

dos últimos sete anos (UCI, 2008). Em 2008, a semana do feriado registrou uma média de

2.195 pessoas por sala.

Média Público Mês a Mês UCI NYCC x Brasil (2000 - 2008)

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

UCI NYCC Brasil

Gráfico 5: Análise de comportamento de público mensal UCI NYCC x Brasil

Fonte: SDRJ (2008) e UCI (2008)

Diante desta análise, o mercado torna-se mais competitivo para a empresa UCI. Os

diferenciais de qualidade e tecnologia, até então vistos pelo público como atrativos

primordiais, estão se tornando commodities, e esta percepção do consumidor faz com que

a rede preste atenção em outros diferenciais, como excelência em qualidade de serviço.

Nos mercados altamente competitivos, com preços e produtos equiparados, a

qualidade de serviço vem se tornando cada vez mais um importante ponto de diferenciação

19

entre as empresas do setor de varejo (PARASURAMAN et al, 1985). A qualidade do

serviço prestado leva à satisfação do cliente com a empresa (ZEITHAML e BITNER,

2003). Essa experiência satisfatória acontecendo repetidas vezes, condiciona a lealdade do

cliente. Quais são, então, os atributos de serviço a que os cinemas devem dispensar maior

cuidado e atenção para atender com sucesso às expectativas dos clientes?

1.4 FORMULAÇÃO DAS QUESTÕES DA PESQUISA

O presente estudo se caracteriza por seu caráter eminentemente exploratório, na

medida em que a Rede UCI de Cinemas nunca realizou nenhum trabalho de avaliação de

qualidade dos serviços prestados aos seus clientes.

Partindo do princípio que a qualidade dos serviços prestados pelo UCI do NYCC

no Rio de Janeiro é de fundamental importância para o incremento do público de cinema

nessa unidade, estabeleceremos as seguintes questões de pesquisa:

• Quais as expectativas e as percepções dos clientes de cinema em relação aos

serviços prestados por essa filial?

• Qual é a lacuna hoje existente entre o serviço esperado e o serviço percebido

pelo cliente nessa filial?

• Em épocas de alto tráfego, a avaliação da qualidade de serviço fica mais

exigente do que em épocas de baixo tráfego de clientes?

20

• Quais os atributos de serviço considerados mais importantes na avaliação dos

clientes de cinema?

A mensuração da qualidade de serviços (qualidade esperada x qualidade percebida)

segue o modelo de Parasuraman, Berry e Zeithaml (1985, 1988, 1994) que se utiliza da

escala SERVQUAL, considerada consistente e válida pela comunidade acadêmica.

O grau de importância dos atributos será medido pela metodologia proposta por

Carvalho e Leite (2001) no qual é possível listá-los em ordem crescente através do nível

mínimo de expectativa de prestação do serviço pelos respondentes da pesquisa.

1.5 OBJETIVOS DO ESTUDO

O presente estudo tem como principal objetivo entender as expectativas e avaliar a

percepção dos clientes de cinema em relação ao serviço oferecido pela unidade do UCI do

NYCC no Rio de Janeiro.

1.5.1 Objetivo Amplo

Diagnosticar os pontos fortes e falhos da qualidade do serviço oferecido pela

unidade de cinema da rede UCI aos seus clientes. Adquirir conhecimento crítico acerca

das dimensões do serviço prestado, ou seja, ordenar por importância os construtos

determinantes da qualidade de serviços, como definido por Parasuraman et al (1985). Com

isso, torna-se possível contribuir para a melhoria dos serviços e atender satisfatoriamente

aos clientes freqüentadores da filial para que retornem repetidas vezes, tornando-se leais a

esta rede. O alcance desse objetivo pode levar ao aumento do market share de público por

sala em relação aos seus concorrentes, aumentando assim a rentabilidade da empresa.

21

Por fim, estas informações poderão ser úteis para equacionar os custos e a

qualidade de serviços da empresa nos períodos de alto tráfego versus períodos de baixo

tráfego. Em outras palavras, este estudo pode ajudar a avaliar se em épocas de alta

freqüência de público a faixa de tolerância para avaliação da qualidade de serviços fica

mais estreita, e em quais atributos deve-se investir mais recursos da empresa. Da mesma

forma, nas épocas de baixo tráfego, avaliar a possibilidade de economia dos investimentos

e em quais atributos esse ajuste pode ser realizado.

1.5.2 Objetivos Específicos

Como objetivos específicos, a pesquisa pretende:

• Mensurar a qualidade percebida, bem como as expectativas com relação aos

serviços de cinema prestados pela filial da rede UCI de cinemas localizada no

Shopping New York City Center, na Barra da Tijuca no Rio de Janeiro, em

duas épocas diferentes: períodos de alto e baixo tráfego de público.

• Entender se existem diferenças na avaliação da qualidade de serviço prestado

aos clientes por esta unidade entre épocas de alto tráfego e de baixo tráfego de

público.

• Verificar a existência de atributos de qualidade que diferenciem o atendimento

prestado em épocas de alto e de baixo tráfego de público.

• Identificar os atributos classificados como mais relevantes, ordenando-os por

grau de importância. Neste contexto, deve-se considerar os diferentes períodos

avaliados (alto e baixo tráfego de público no cinema).

22

1.6 JUSTIFICATIVA E RELEVÂNCIA DA PESQUISA

Dentro do contexto até então apresentado esta dissertação se propõe a estudar a

avaliação da qualidade de serviços de uma filial da rede de cinemas UCI. Será dada ênfase

à avaliação das expectativas e percepções dos serviços prestados tanto na temporada de

alto fluxo de clientes quanto na baixa, para que seja possível equacionar os custos da

empresa à receita.

Conhecer o que os clientes, que são predominantemente consumidores

esclarecidos, valorizam como sendo importante na prestação do serviço de cinema além do

nível de serviço desejado e seus níveis de tolerância. São informações importantes para a

empresa competir de modo eficaz, distinguindo-se pela qualidade dos serviços e pela

maior satisfação de seus clientes. O conjunto de informações obtidas com essa pesquisa

viabilizará a redução das lacunas de serviço além de fornecer subsídios para que se supere

as expectativas dos clientes acerca da experiência de assistir a filmes.

Além disso, os dados servirão de base para que se possa planejar melhor os

investimentos dos recursos financeiros e humanos da companhia nas diferentes épocas do

ano. O objetivo é tornar a empresa mais competitiva com um direcionamento do capital

ideal que reduza os custos em períodos de menor público, e que se empregue com maior

eficiência nos meses de maior freqüência, tendo sempre o foco no cliente.

Como será visto na revisão de literatura, esta pesquisa de avaliação de qualidade

está apoiada no modelo PBZ (PARASURAMAN et al, 1985, 1988, 1991, 1994),

amplamente difundido na literatura de marketing, em que se consideram as lacunas de

23

serviço e os níveis de tolerância do cliente, ou seja, a diferença entre o serviço esperado e

o mínimo aceitável.

Segundo as autoras Zeithaml e Bitner (2003), o conhecimento completo sobre as

expectativas dos clientes é o primeiro, e possivelmente mais importante passo para a

prestação de um serviço de qualidade. A expectativa do cliente é a sua crença a respeito da

execução do serviço a qual funciona como referência para que ele compare e julgue

desempenhos futuros. Sendo assim, suposições incorretas sobre o que os clientes desejam

podem significar desperdício de recursos humanos e financeiros com quesitos de serviços

que não são relevantes para o consumidor, e esta miopia gerencial pode levar até mesmo à

não sobrevivência da empresa em um mercado altamente competitivo.

As mesmas autoras afirmam que igualmente importante para empresas é conhecer

os níveis de tolerância – a diferença entre o nível de serviço desejado e o considerado

adequado - dos clientes em relação ao serviço a ser prestado. Se os serviços ficarem

aquém do nível de serviço adequado (também denominado mínimo aceitável) os clientes

ficarão frustrados e sua satisfação com a empresa poderá ficar comprometida. Por outro

lado, se o desempenho dos serviços ultrapassar os limites superiores da zona de tolerância

– exceder o nível de serviço desejado – os clientes podem ficar muito satisfeitos levando a

intensificação da fidelidade. No entanto, ficar acima do nível desejado em uma dimensão

de serviço em que o cliente não dê muita importância, pode significar desperdício de

recursos que poderiam estar sendo empregados em outras áreas da empresa.

24

1.6.1 Relevância Prática

A relevância prática deste estudo está na compreensão das expectativas e

percepções dos clientes de cinema em relação aos serviços prestados pela filial da rede de

cinemas UCI localizada no shopping NYCC na Barra da Tijuca no Rio de Janeiro, tanto

em um período de alto quanto de baixo tráfego de clientes.

Os dados resultantes da pesquisa deverão oferecer subsídios para a tomada de

decisão estratégica que levem à melhoria da qualidade dos serviços prestados e

conseqüente fidelização dos clientes, maior competitividade em relação aos seus

concorrentes, maior eficiência na alocação de seus recursos, além da valorização de uma

cultura organizacional voltada para a compreensão e satisfação dos seus clientes.

Por fim, podemos considerar ainda como relevância prática, a crescente

profissionalização dos funcionários da UCI que será decorrente de uma nova política de

treinamento para a construção de novos processos apoiados na busca da qualidade dos

serviços e satisfação do consumidor.

Além disso, até o presente momento, não se encontrou indícios de que a indústria

de exibição de filmes tenha empregado tal metodologia para melhoria do seu negócio.

Desta forma, pretende-se oferecer este conhecimento adquirido para o mercado na

esperança de contribuir para o seu desenvolvimento.

1.6.2 Relevância Teórica

A relevância teórica deste estudo está na associação da revisão de literatura sobre

avaliação da qualidade de serviços com a literatura de marketing de entretenimento. Além

25

disso, por não ter sido encontrado aplicação do modelo PBZ de três colunas

(PARASURAMAN et al, 1994) na indústria de exibição de filmes, pretende-se oferecer

esse conhecimento adquirido para a comunidade acadêmica e aos praticantes de marketing

na indústria do cinema.

1.7 DELIMITAÇÃO DO ESTUDO

O presente estudo tem algumas limitações que devem ser registradas. Dentre as

principais, devem ser citadas as limitações temporais, demográficas e geográficas.

A limitação temporal deve-se ao período em que as pesquisas quantitativas foram

realizadas – fevereiro e abril de 2008. A época de alta escolhida, não é o mês nem a

semana de maior afluxo de clientes neste cinema, apesar de estar entre as principais. Da

mesma forma, a baixa temporada escolhida não é, historicamente, a pior semana do ano,

apesar de que, em 2008 especificamente, ter sido uma das piores.

A limitação geográfica está relacionada ao plano amostral. A coleta de dados

ocorreu em uma unidade do Rio de Janeiro, localizada em um shopping da zona oeste, o

New York City Center que desde 2007 faz parte do complexo Barra Shopping. O estudo

realizado em outras filiais, inclusive na mesma cidade, possivelmente obteria resultados

diferentes, aplicados aos serviços daquela unidade específica. Faz-se necessário declarar

que a presente pesquisa não tem a intenção de representar todas as unidades da rede, e nem

se pretende que as estratégias derivadas sejam aplicáveis às outras filiais.

Por fim, existe a limitação do pesquisador, que com suas inferências e

conhecimento do mercado de cinema, quer seja como cliente ou como profissional de

26

marketing do segmento, pode trazer algum viés de conhecimento e interferir sobre os

resultados.

De modo resumido, para os fins desse estudo, foram selecionadas duas semanas

com média de público por sala maiores e menores que a média anual para representar,

respectivamente, a temporada de alto e de baixo fluxo de clientes, na maior unidade da

rede de cinemas UCI, localizada no maior shopping do Rio de Janeiro, na Barra da Tijuca.

1.8 ORGANIZAÇÃO DO TRABALHO

Esta dissertação está organizada em cinco capítulos, da seguinte forma:

O capítulo introdutório contextualiza o problema a ser pesquisado, e faz-se um

panorama do mercado de cinema no Brasil nos últimos dez anos para entender a oscilação

de público, número de salas, preço médio do ingresso, surgimento de novos concorrentes e

como estes afetaram a indústria. Ainda neste capítulo, é apresentada a rede de cinemas a

ser estudada, seu histórico no Brasil e no mundo, e seu comportamento em relação ao

mercado. Em seguida são apresentados os objetivos, a justificativa e a delimitação da

pesquisa.

No segundo capítulo faz-se uma revisão da literatura no campo de conhecimento

que fundamenta teoricamente o desenvolvimento da pesquisa. São feitas referências às

teorias de marketing de entretenimento, principalmente aplicada à indústria do cinema

(produção, distribuição e exibição), qualidade de serviços, evolução dos modelos de

mensuração e importância de atributos, que serviram de base para os resultados

encontrados.

27

O terceiro capítulo aborda os procedimentos metodológicos que orientaram a

elaboração do presente estudo: descrição da metodologia adotada, apresentação da

pergunta e hipótese da pesquisa, além de referências sobre a elaboração do questionário,

coleta de dados, operacionalização do trabalho de campo, e tratamento estatístico da

análise.

No capítulo quatro, são apresentados os resultados alcançados pelo estudo

realizando o teste das hipóteses formuladas. Foram abordados os tópicos, para ambas as

temporadas estudadas, de caracterização da amostra, freqüência dos atributos, análise

estatística de consistência interna e validação dos dados, zona de tolerância e a

importância dos atributos.

No quinto e último capítulo são apresentadas as conclusões da pesquisa junto com

uma análise e interpretação dos resultados, porém não são indicadas as estratégias a serem

adotadas em termos de análises financeiras. São apresentadas, também neste capítulo,

algumas sugestões para pesquisas futuras, tanto no campo teórico como no campo prático

para a empresa, e para o mercado de cinema em geral.

28

2 REVISÃO DE LITERATURA

Para que seja possível avaliar a qualidade percebida dos serviços de cinema

prestados aos clientes e identificar os atributos de serviços considerados por eles como

mais importantes, abordamos, neste capítulo, os dois eixos teóricos fundamentais que

serviram de alicerce para esta pesquisa.

São apresentados aqui conceitos importantes sobre a indústria e o marketing de

entretenimento. Além de uma base teórica sobre serviços: suas dimensões, características

singulares e o instrumento de avaliação da qualidade do serviço pelo cliente

(SERVQUAL), a base principal da metodologia deste estudo.

2.1 A INDÚSTRIA DO ENTRETENIMENTO E O MARKETING

A indústria do entretenimento é altamente dependente de renda e tempo disponíveis

por parte do consumidor para que se possa aproveitar o portfolio de opções cada vez

maior. Enquanto os longas-metragens formam uma parte relativamente pequena de todo o

lucro gerado por essa indústria, os filmes ainda são o centro do universo de entretenimento

que criam a base para todas as outras plataformas como vídeo caseiro, livros, roupas,

revistas, jogos eletrônicos entre outros.

29

Nessa indústria, o ciclo de vida é condensado. Os produtos são momentâneos e

sazonais. Um diferencial importante é criar a tendência em primeiro lugar. O conteúdo

está sempre mudando, e caso atinja o sucesso, está sempre crescendo e se desenvolvendo

nas janelas e plataformas seguintes.

Os produtos de entretenimento têm alguns atributos em comum com os produtos e

serviços de outras indústrias, especialmente no que se refere à extensão de marca. No

entanto, o entretenimento tem algumas propriedades únicas que afetam o uso e a

distribuição das marcas.

A estrutura que define toda essa indústria pode ser descrita em torno dos “4C´s”:

Conteúdo, Conduite, Consumo e Convergência (LIEBERMAN, 2002). Estes conceitos e

suas características são abordados a seguir.

O Conteúdo é o produto do entretenimento em si, desde a idéia inicial ao produto

completo, pronto para ser levado ao consumidor. Antes de Hollywood se tornar uma

indústria de negócios dizia-se que os produtos criativos eram “Arte”. Hoje em dia, os

produtos são resultado de intensa pesquisa estratégica que identifica os interesses do

mercado consumidor, o perfil sócio demográfico, a concorrência, o impacto da marca nas

janelas seguintes e em outros mercados, os custos de desenvolvimento e o retorno do

investimento. (LIEBERMAN, 2002).

Conduite é o processo de distribuição do conteúdo. O marketing entra em ação

quando o produto está próximo de ser lançado: para desenvolver o desejo do público de

assistir/ouvir/ler o conteúdo, tanto é que, quando o produto chega aos canais de

distribuição, o consumidor já está a sua espera.

30

Todo canal de distribuição é importante para o marketing de entretenimento, a

sinergia entre os canais é importante para gerar mais receita e tornar cada estágio do

produto lucrativo. No entanto, nenhum conteúdo ou conduite é relevante sem a presença

do consumidor.

A fase do Consumo é definida como o ponto em que o produto de entretenimento

está pronto para ser oferecido ao público através de uma efetiva campanha de publicidade

que faz parte de toda uma campanha integrada de marketing e que resulta na transação – o

consumo do produto de conteúdo. As atividades de marketing são o ponto crucial nesse

momento do consumo em que se atrai o desejo do cliente para efetivar a transação.

A Convergência ocorre com a junção das várias mídias e tecnologias para globalizar

os produtos de entretenimento. Ela é definida como a habilidade de criar, transmitir e

capturar todas as informações em um formato digital, para então poder transmiti-la sob

qualquer forma de mídia disponível (celular, TV a cabo, computador) via satélite, cabo,

fibra ótica. Através da convergência, as alternativas do consumidor serão ilimitadas e os

desafios de marketing ainda maiores.

Como um só conteúdo vai circular por toda a cadeia de canais de distribuição para

gerar receita para o seu criador, outro conceito muito importante para o profissional de

marketing de entretenimento é a Sinergia. A sinergia permite que o produto original se

transforme em muitos outros; por exemplo, o filme “Procurando Nemo”, se transformar

em bichos de pelúcia, roupas, material escolar, música, teatro, etc. Portanto, o conceito de

sinergia deu origem a três outras formas de geração de receita: licenciamento, produtos de

varejo e patrocínio. São essas áreas que realmente geram lucratividade para a empresa

(LIEBERMAN, 2002).

31

O licenciamento é a integração vertical que protege a marca. Muitas vezes, a receita

dessa área cobre todos os custos da produção de um longa-metragem além de ainda criar

fundos para investimento em novas propriedades, mantendo o valor da empresa

competitivo no mundo da economia. Por esse motivo, pode-se vir a acreditar que as

distribuidoras de filmes no Brasil não estão genuinamente preocupadas com a crescente

queda de público de cinema, pois a lucratividade gerada nas janelas e plataformas

seguintes retorna cifras altas o suficiente para os estúdios criadores.

Uma vez colocados estes conceitos, define-se marketing de entretenimento como o

tempo e renda disponíveis, o uso das tecnologias, a geração de novas marcas, o

desenvolvimento do conhecimento do produto e a criação da necessidade desse conteúdo.

Como dissemos anteriormente, o produto de entretenimento é sazonal e cria as

tendências. Por isso, o executivo de marketing deve ter a habilidade de entender o gosto do

público consumidor e prever por onde vai seguir, na maioria das vezes, sem usar pesquisas

que antecedem o comportamento do consumidor, como ocorre com a indústria de bens de

consumo. A campanha de marketing de um produto de entretenimento deve reconhecer as

tendências, os gostos, os desejos, os sonhos dos consumidores para posicioná-lo e

promovê-lo enquanto ele ainda está na fase de produção (EPSTEIN, 2005).

O entretenimento é uma indústria experiencial, que deve simplesmente oferecer aos

seus clientes um bom momento, um tempo livre dos problemas do dia-a-dia. A competição

entre os produtos e os serviços de lazer se intensificou ao mesmo tempo em que o tempo

disponível ficou comprimido entre mais e novas responsabilidades (maior pressão no

mercado de trabalho, treinamentos, aprendizado de novas capacidades, etc). “A

necessidade de refinar a estratégia de marketing em todos os nichos de entretenimento

32

tornou-se mais aparente à medida que mais produtos concorrem pelo mesmo tempo e

dinheiro disponíveis do consumidor” (LIEBERMAN, 2002, p.61).

Face a esta questão, percebe-se que o marketing de serviços está tão relacionado ao

marketing de entretenimento. A qualidade do serviço prestado é condição sine qua non

para uma experiência de entretenimento de sucesso e para que o fornecedor dos serviços

consiga sobreviver.

2.1.1 A Indústria do Cinema

A indústria de filmes continua a ser o foco central do negócio de entretenimento.

Enquanto outros segmentos podem ter superado os filmes em termos de receita, é

impossível contabilizar o quanto foi gerado em outras áreas por conta do lançamento de

um novo produto cinematográfico. Um novo produto cinematográfico alimenta diversos

outros segmentos de entretenimento em seu país de origem e no mundo todo. “Se a

campanha de marketing (na janela de cinema) não gerar uma grande audiência inicial, não

importa que outras virtudes o filme tenha, ele tem poucas chances de sucesso em outros

mercados, como o vídeo ou outros países, porque se assume que ele tem pouco potencial

de mercado” (EPSTEIN, 2005, p. 195).

A cadeia da indústria cinematográfica está montada, de maneira muito simplória, em

basicamente três segmentos: produção, distribuição e exibição. De acordo com o glossário

disponibilizado pela FILME B em http://www.filmeb.com.br (FILME B, 2008), seguem-

se as definições desta indústria:

33

PRODUÇÃO: (1) Filme; (2) Na realização de um filme, é a fase das filmagens

propriamente ditas.

PRODUÇÃO EXECUTIVA: Tarefa de administração dos aspectos financeiros

e logísticos da produção, tais como elaboração de orçamento, execução de contratos,

etc.

PRODUTORA: Companhia responsável pela produção e comercialização de

filmes, programas televisivos ou comerciais.

DISTRIBUIÇÃO: Pessoa física ou jurídica cuja função é levar o filme ao

circuito de salas de cinema, providenciando as cópias. O distribuidor negocia com o

exibidor o direito sobre a exibição do filme, e é remunerado com uma porcentagem

da renda. Também licencia filmes para exibição em televisão, vídeo e DVD. Pode

também participar da campanha publicitária.

EXIBIDOR: Empresa que possui e administra os cinemas em que se exibem os

filmes.

No Brasil, há, em 2008, 130 produtoras, 27 distribuidoras (multinacionais e

independentes) e 56 exibidoras (multinacionais e nacionais).

As produtoras devem desenvolver filmes que tenham grande apelo ao consumidor e

que atendam às grandes massas de clientes para que se pague os custos de produção e

ainda gere lucros. Algumas ferramentas que são usadas para ajudar na tomada de decisão

34

são as pesquisa de consumidor, grupos de foco, entrevistas profundas, entre outras

(SQUIRE, 1992).

As distribuidoras são as principais responsáveis pelo marketing do filme. O grande

desafio delas é criar o “wannasee”, ou seja, o desejo de ver o filme entre os consumidores,

ou seja, o famoso “zum zum zum” ao redor do conteúdo que vai levar o público para as

salas de cinema. Os departamentos de marketing contam com serviços profissionais de

fora do mercado cinematográfico, como agências de publicidade e de mídia, assessoria de

imprensa, consultores, analistas financeiros, parceiros de merchandising e técnicas de

medição de audiência. Algumas das ferramentas são os testes de público e de campanha

(exibir o filme e a proposta de campanha promocional para o público alvo e medir

respostas), intensas campanhas de marketing integrado de publicidade com mídia de