AVALIA ÇÃO DE IM ÓVEIS PARA FINS TRIBUT ÁRIOS · partir de avaliação, declaração, laudos ou...

30

1 AVALIA AVALIA Ç Ç ÃO DE IM ÃO DE IM Ó Ó VEIS VEIS PARA FINS TRIBUT PARA FINS TRIBUT Á Á RIOS RIOS SEMINÁRIO INTERNACIONAL – O PAPEL DOS TRIBUTOS IMOBILIÁRIOS PARA O FORTALECIMENTO DOS MUNICÍPIOS Fortaleza/CE - Março/2006 Eng. Civil Carlos Etor Averbeck [email protected] [email protected]

Transcript of AVALIA ÇÃO DE IM ÓVEIS PARA FINS TRIBUT ÁRIOS · partir de avaliação, declaração, laudos ou...

1

AVALIAAVALIAÇÇÃO DE IMÃO DE IMÓÓVEIS VEIS PARA FINS TRIBUTPARA FINS TRIBUTÁÁRIOSRIOS

SEMINÁRIO INTERNACIONAL – O PAPEL DOS TRIBUTOS IMOBILIÁRIOS PARA O FORTALECIMENTO DOS MUNICÍPIOS

Fortaleza/CE - Março/2006

Eng. Civil Carlos Etor [email protected]

2

2. Aspectos legais e normativos2. Aspectos legais e normativos

3. Processo de avaliação3. Processo de avaliação

4. Desempenho das avaliações4. Desempenho das avaliações

5. Pontos para reflexão5. Pontos para reflexão

1. Questões iniciais1. Questões iniciais

3

� Como atualizar os valores da planta de valores?

� Como diminuir os desgastes políticos de uma nova avaliação (arrecadação x desgaste)?

� Como obter a aprovação no Legislativo?

� Como acompanhar o desempenho e quando atualizar novamente (ciclo de avaliação)?

� Como obter uniformidade nas avaliações?

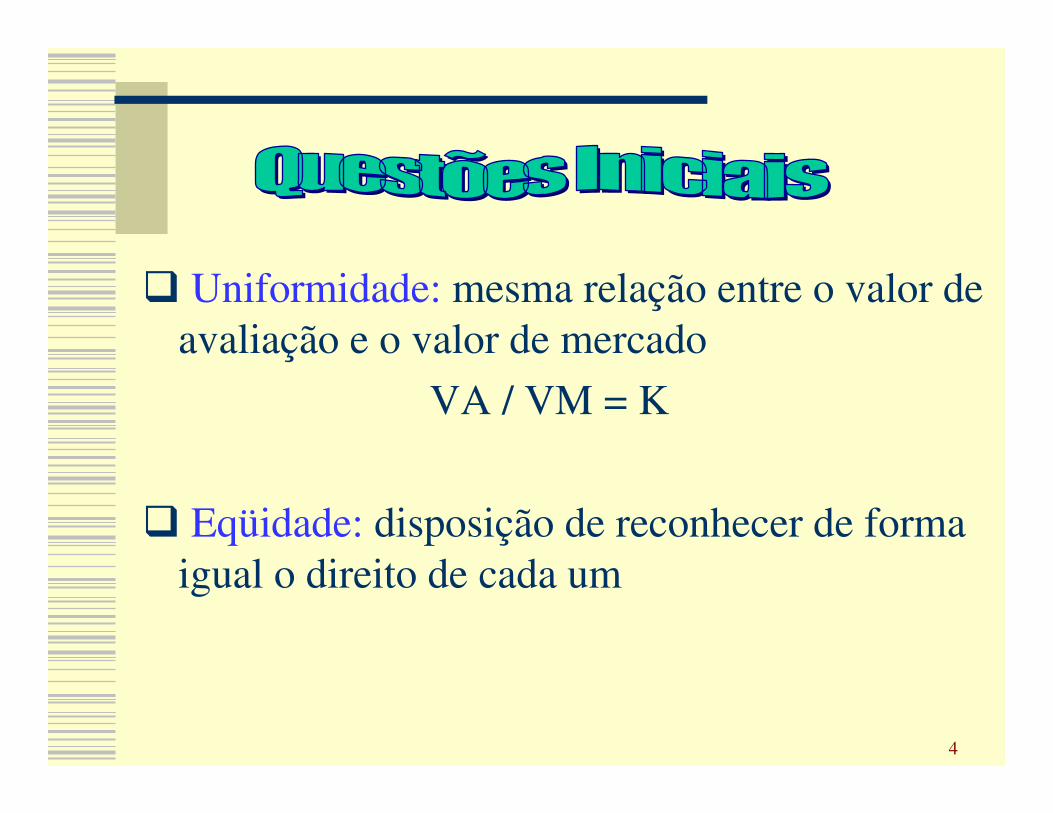

4

� Uniformidade: mesma relação entre o valor de avaliação e o valor de mercado

VA / VM = K

� Eqüidade: disposição de reconhecer de forma igual o direito de cada um

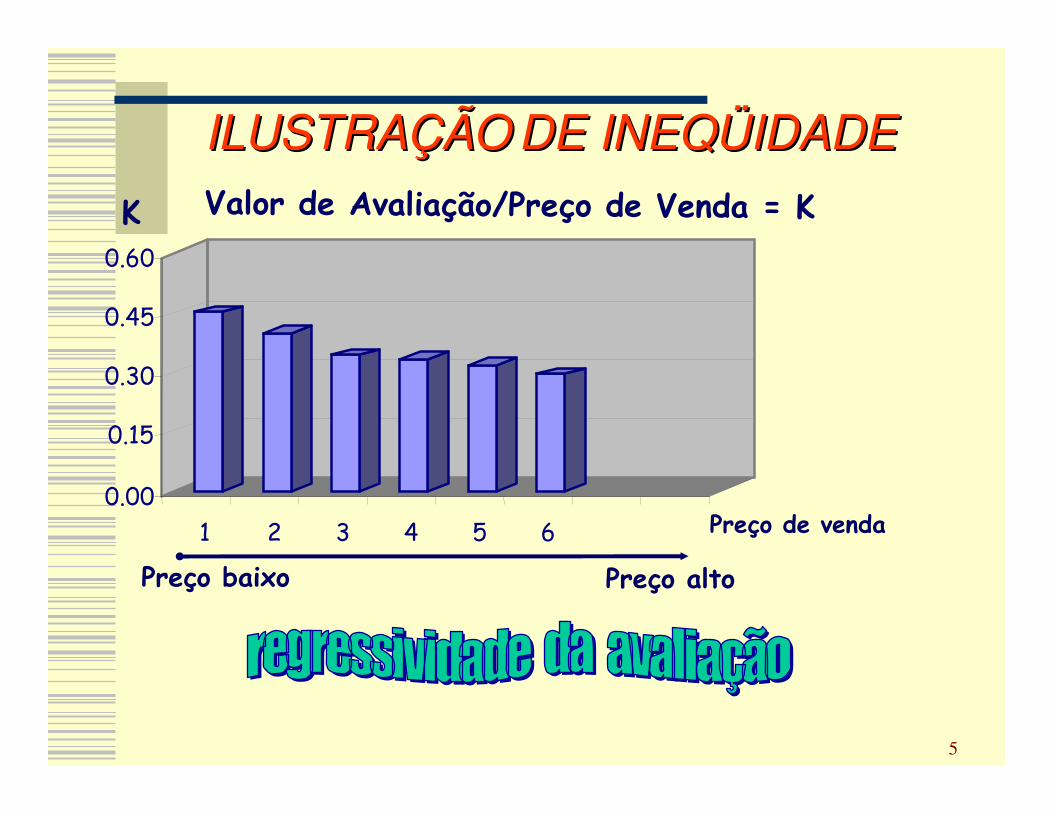

5

0.00

0.15

0.30

0.45

0.60

1 2 3 4 5 6

Preço baixo Preço alto

Preço de venda

Valor de Avaliação/Preço de Venda = KK

ILUSTRAILUSTRAÇÇÃOÃO DE INEQDE INEQÜÜIDADEIDADE

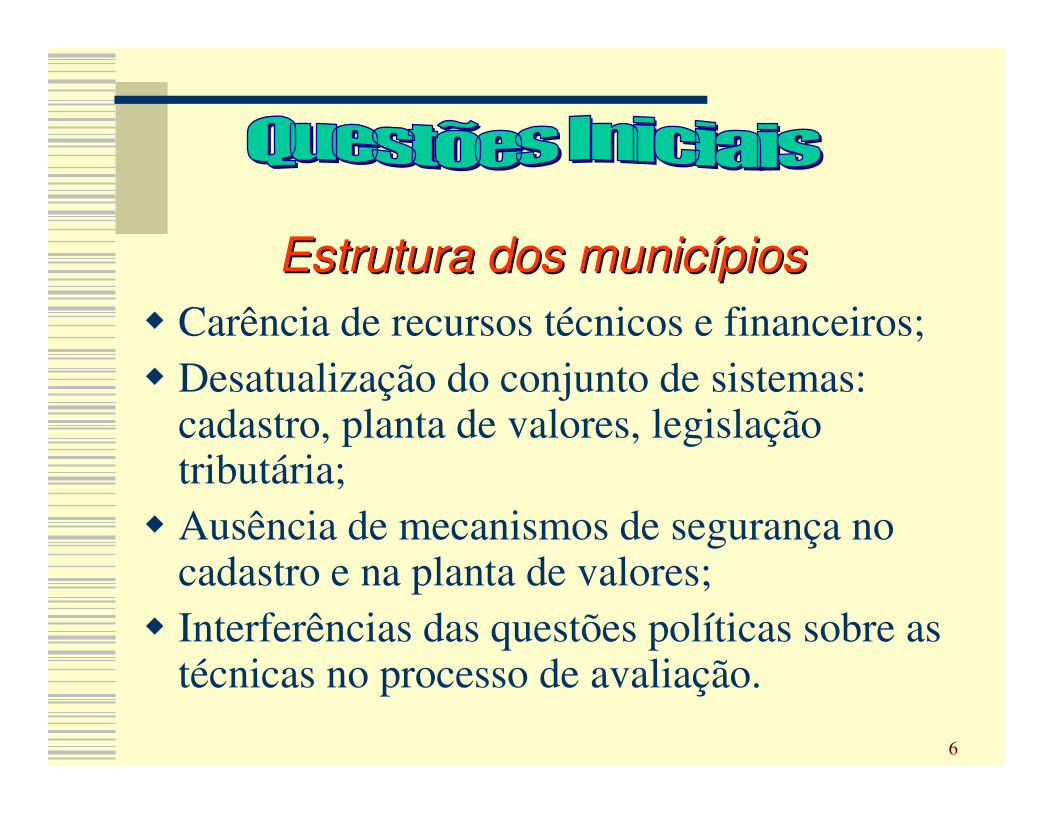

6

Estrutura dos municEstrutura dos municíípiospios� Carência de recursos técnicos e financeiros;� Desatualização do conjunto de sistemas:

cadastro, planta de valores, legislação tributária;

� Ausência de mecanismos de segurança no cadastro e na planta de valores;

� Interferências das questões políticas sobre as técnicas no processo de avaliação.

7

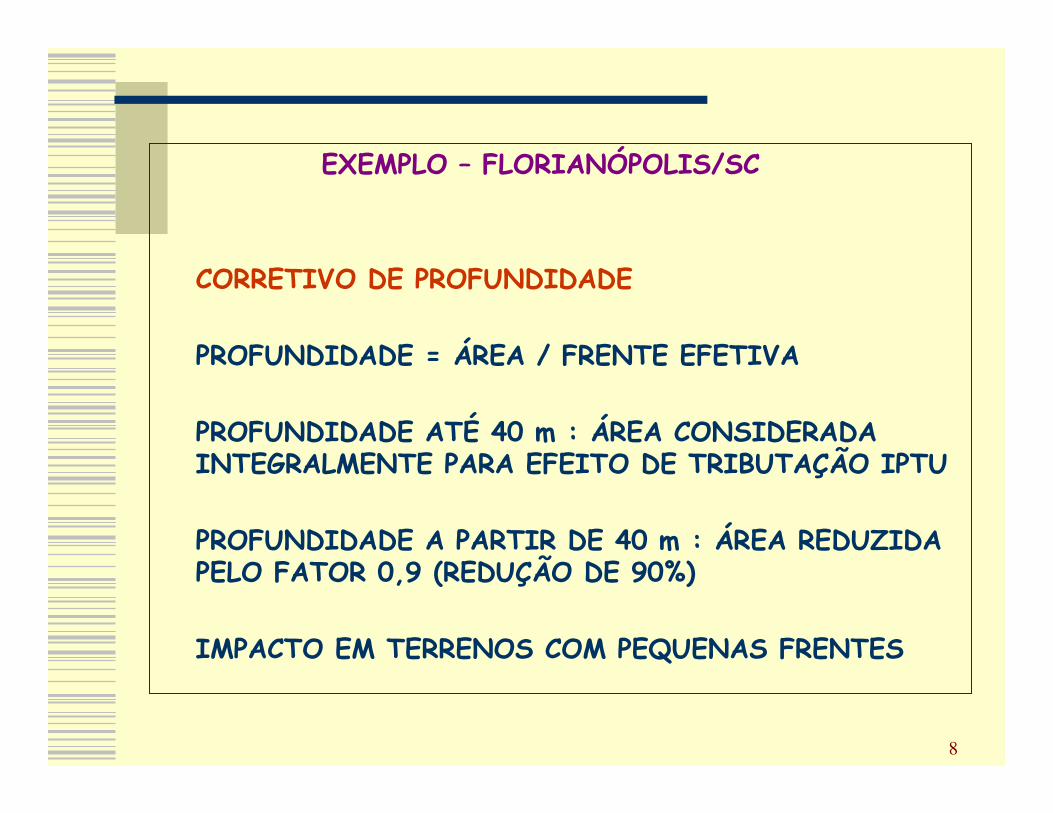

EXEMPLO – FLORIANÓPOLIS/SC

RUA RUI BARBOSA

40 m

2.400 m²

2.400 m²

3 m

AB

30 m

8

EXEMPLO – FLORIANÓPOLIS/SC

CORRETIVO DE PROFUNDIDADE

PROFUNDIDADE = ÁREA / FRENTE EFETIVA

PROFUNDIDADE ATÉ 40 m : ÁREA CONSIDERADA INTEGRALMENTE PARA EFEITO DE TRIBUTAÇÃO IPTU

PROFUNDIDADE A PARTIR DE 40 m : ÁREA REDUZIDA PELO FATOR 0,9 (REDUÇÃO DE 90%)

IMPACTO EM TERRENOS COM PEQUENAS FRENTES

9

Questões BQuestões Báásicassicas

�O significado de valor venal e de valor de mercado;

�A base de cálculo para o IPTU e o ITBI;

�A aprovação da Planta de Valores pelo Legislativo;

10

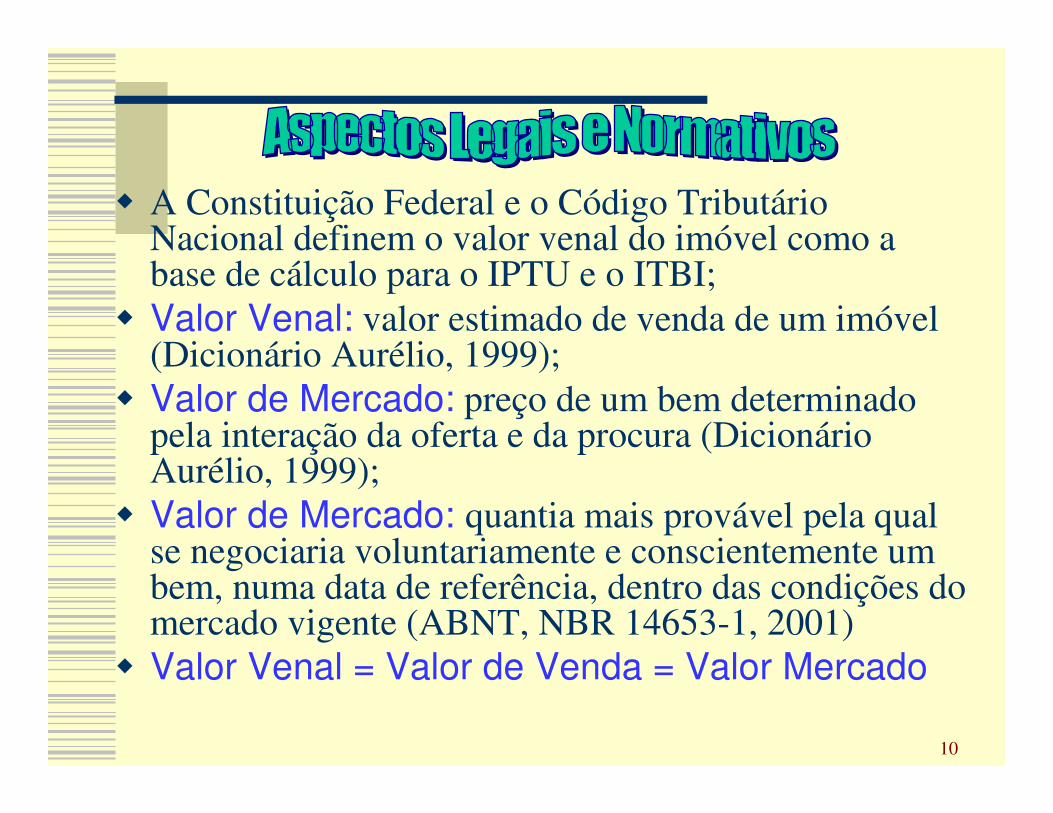

� A Constituição Federal e o Código Tributário Nacional definem o valor venal do imóvel como a base de cálculo para o IPTU e o ITBI;

� Valor Venal: valor estimado de venda de um imóvel (Dicionário Aurélio, 1999);

� Valor de Mercado: preço de um bem determinado pela interação da oferta e da procura (Dicionário Aurélio, 1999);

� Valor de Mercado: quantia mais provável pela qual se negociaria voluntariamente e conscientemente um bem, numa data de referência, dentro das condições do mercado vigente (ABNT, NBR 14653-1, 2001)

� Valor Venal = Valor de Venda = Valor Mercado

11

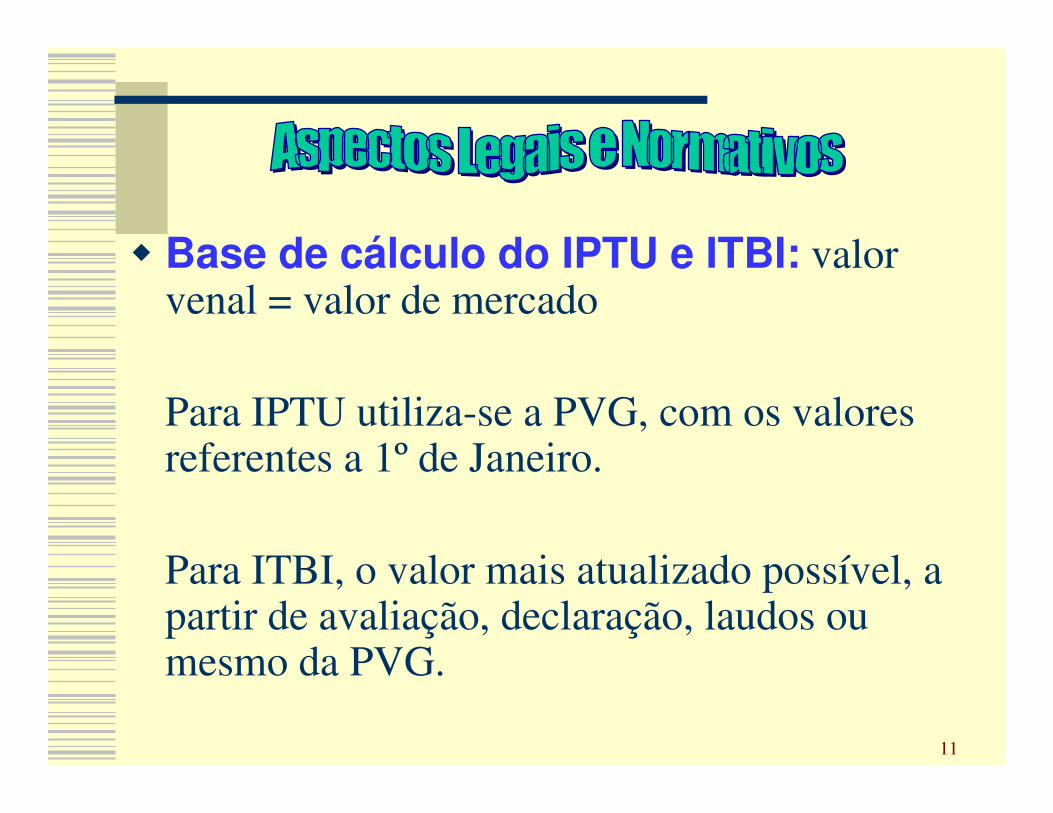

� Base de cálculo do IPTU e ITBI: valor venal = valor de mercado

Para IPTU utiliza-se a PVG, com os valores referentes a 1º de Janeiro.

Para ITBI, o valor mais atualizado possível, a partir de avaliação, declaração, laudos ou mesmo da PVG.

12

EXERCEXERCÍÍCIOCIO

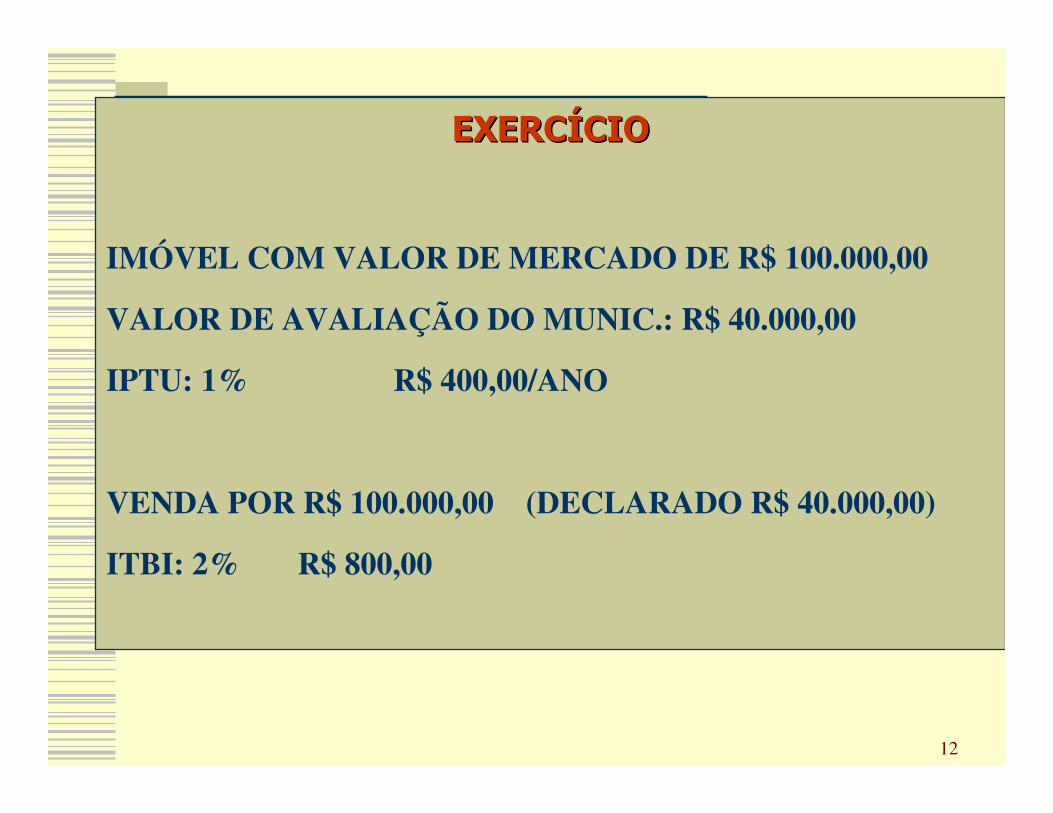

IMÓVEL COM VALOR DE MERCADO DE R$ 100.000,00

VALOR DE AVALIAÇÃO DO MUNIC.: R$ 40.000,00

IPTU: 1% R$ 400,00/ANO

VENDA POR R$ 100.000,00 (DECLARADO R$ 40.000,00)

ITBI: 2% R$ 800,00

13

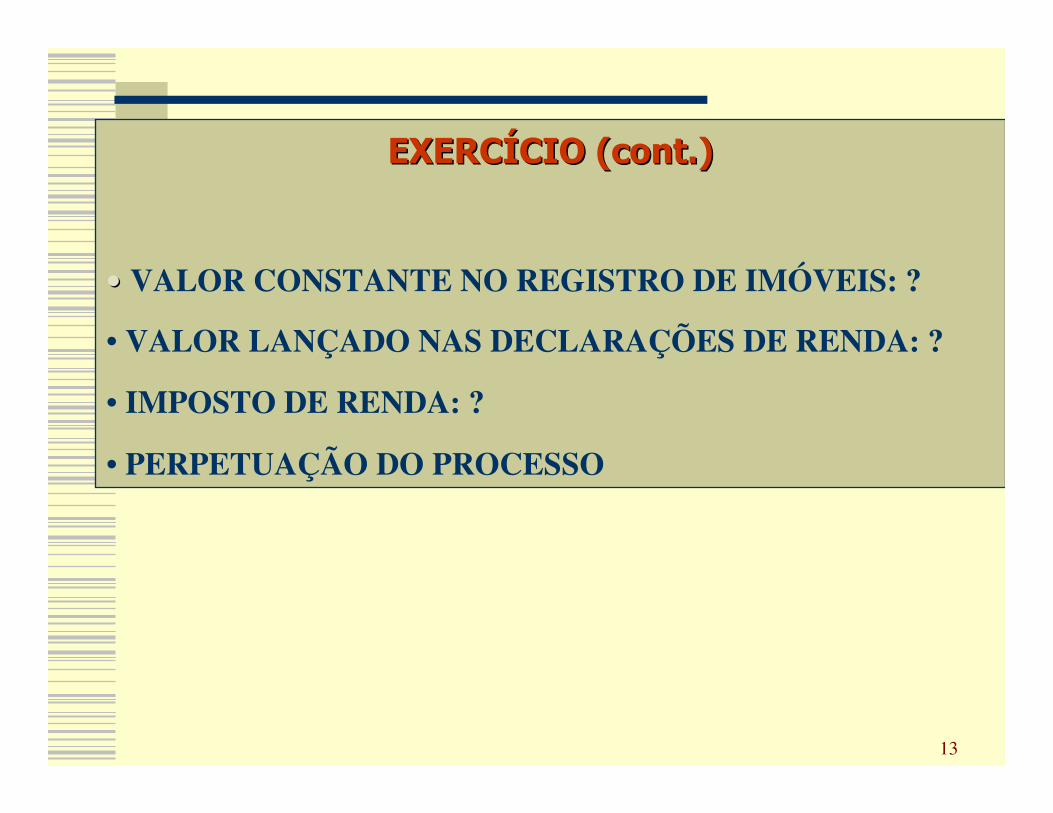

EXERCEXERCÍÍCIO (cont.)CIO (cont.)

•• VALOR CONSTANTE NO REGISTRO DE IMÓVEIS: ?

• VALOR LANÇADO NAS DECLARAÇÕES DE RENDA: ?

• IMPOSTO DE RENDA: ?

• PERPETUAÇÃO DO PROCESSO

14

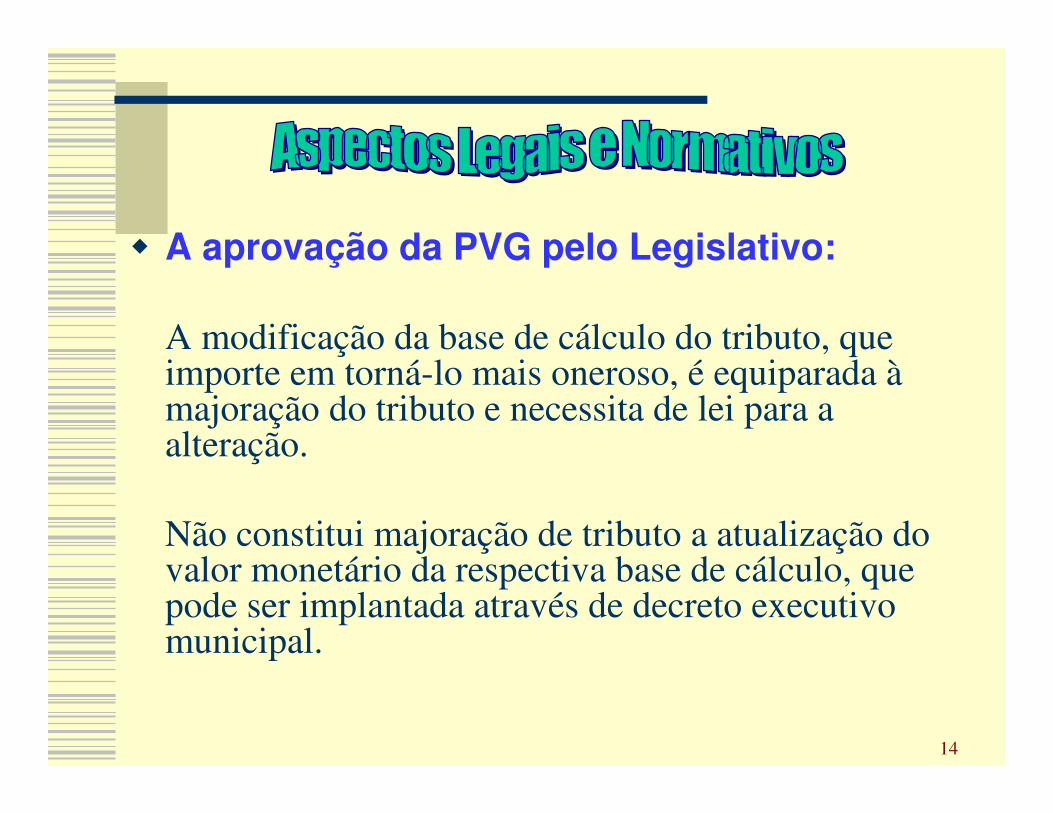

� A aprovação da PVG pelo Legislativo:

A modificação da base de cálculo do tributo, que importe em torná-lo mais oneroso, é equiparada àmajoração do tributo e necessita de lei para a alteração.

Não constitui majoração de tributo a atualização do valor monetário da respectiva base de cálculo, que pode ser implantada através de decreto executivo municipal.

15

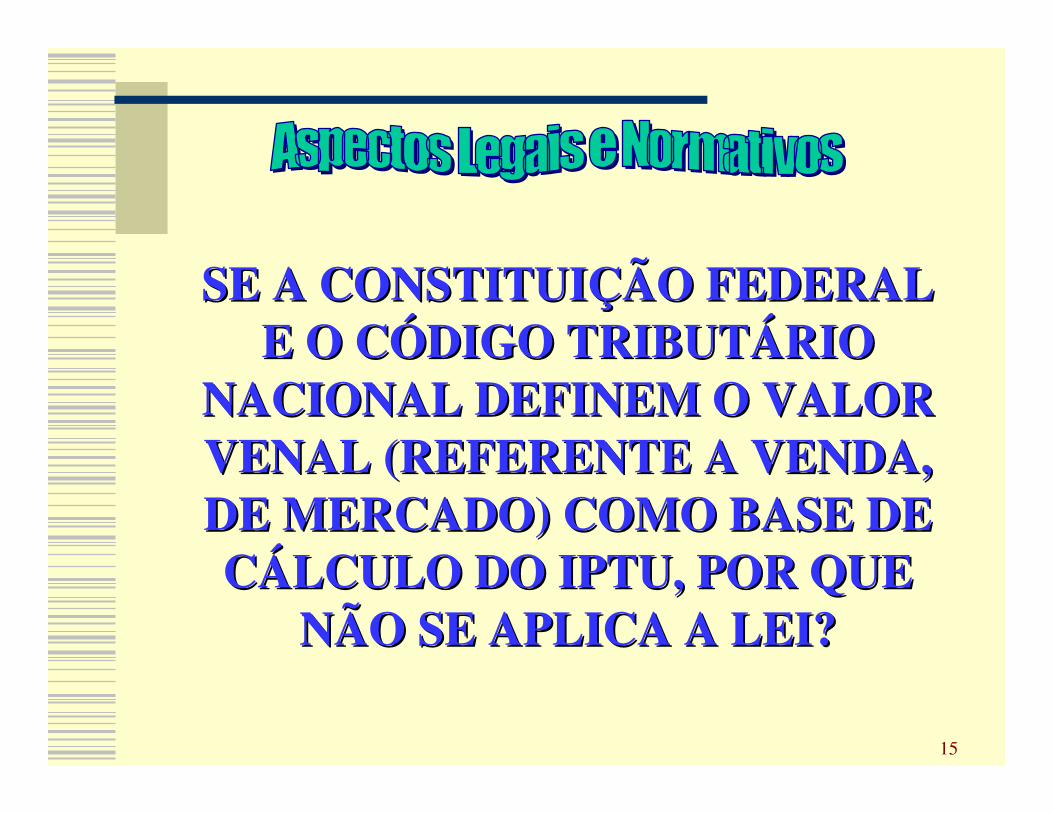

SE A CONSTITUISE A CONSTITUIÇÇÃO FEDERAL ÃO FEDERAL E O CE O CÓÓDIGO TRIBUTDIGO TRIBUTÁÁRIO RIO

NACIONAL DEFINEM O VALOR NACIONAL DEFINEM O VALOR VENAL (REFERENTE A VENDA, VENAL (REFERENTE A VENDA, DE MERCADO) COMO BASE DE DE MERCADO) COMO BASE DE CCÁÁLCULO DO IPTU, POR QUE LCULO DO IPTU, POR QUE

NÃO SE APLICA A LEI?NÃO SE APLICA A LEI?

16

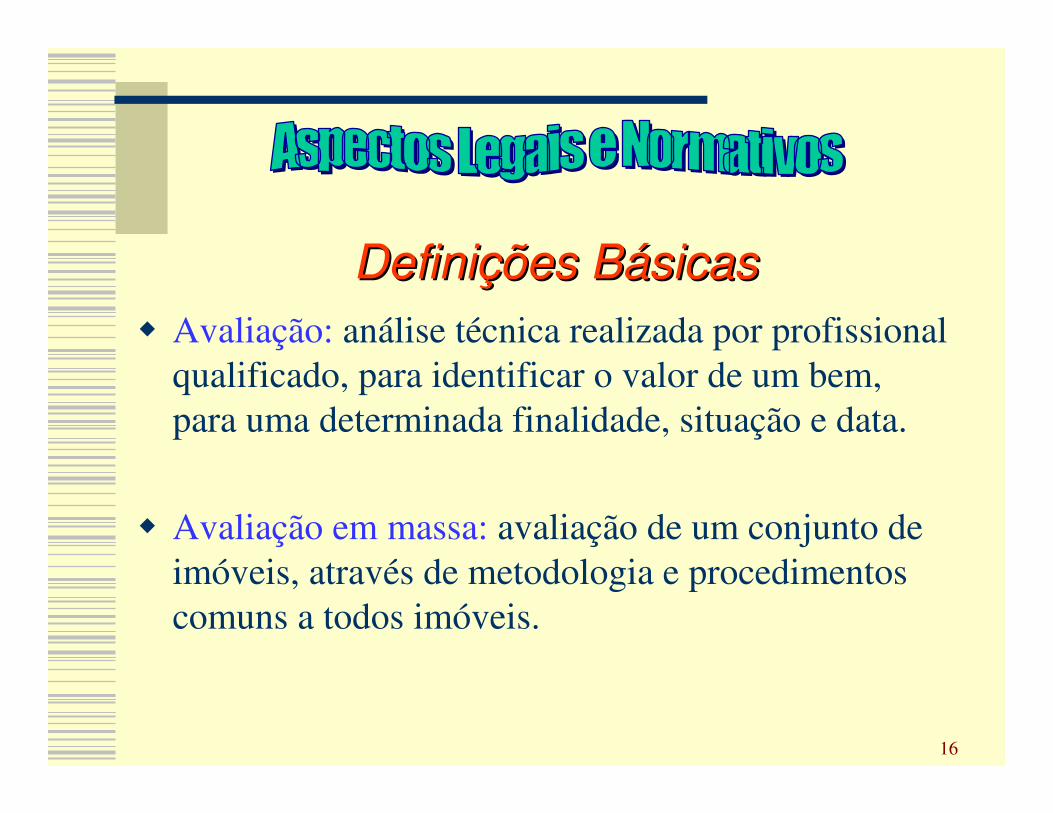

DefiniDefiniçções Bões Báásicassicas� Avaliação: análise técnica realizada por profissional

qualificado, para identificar o valor de um bem, para uma determinada finalidade, situação e data.

� Avaliação em massa: avaliação de um conjunto de imóveis, através de metodologia e procedimentos comuns a todos imóveis.

17

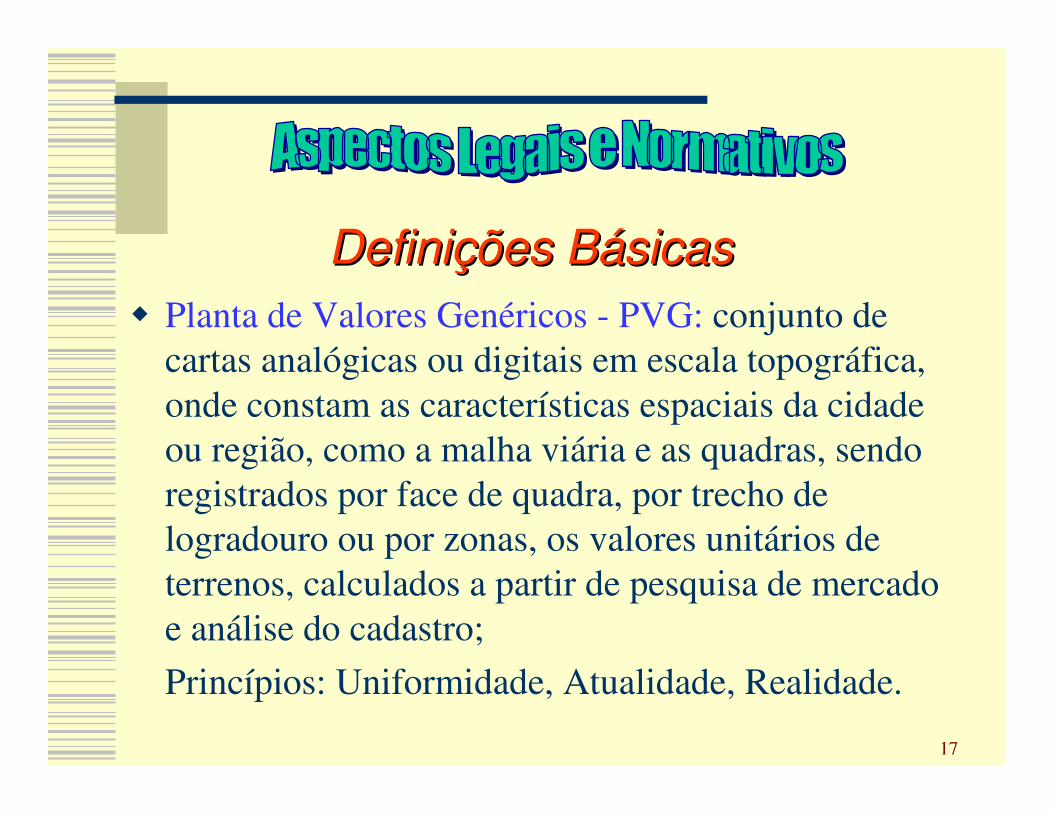

DefiniDefiniçções Bões Báásicassicas� Planta de Valores Genéricos - PVG: conjunto de

cartas analógicas ou digitais em escala topográfica, onde constam as características espaciais da cidade ou região, como a malha viária e as quadras, sendo registrados por face de quadra, por trecho de logradouro ou por zonas, os valores unitários de terrenos, calculados a partir de pesquisa de mercado e análise do cadastro;

Princípios: Uniformidade, Atualidade, Realidade.

18

CROQUI DE UMA PLANTA DE VALORES CROQUI DE UMA PLANTA DE VALORES GENGENÉÉRICOSRICOS

120,00

80,00

100,00 100,00

80,0080,00

Av. São João

Rua A

Rua São Luís

80,00

80,00

80,00

80,00

80,00

80,00

19

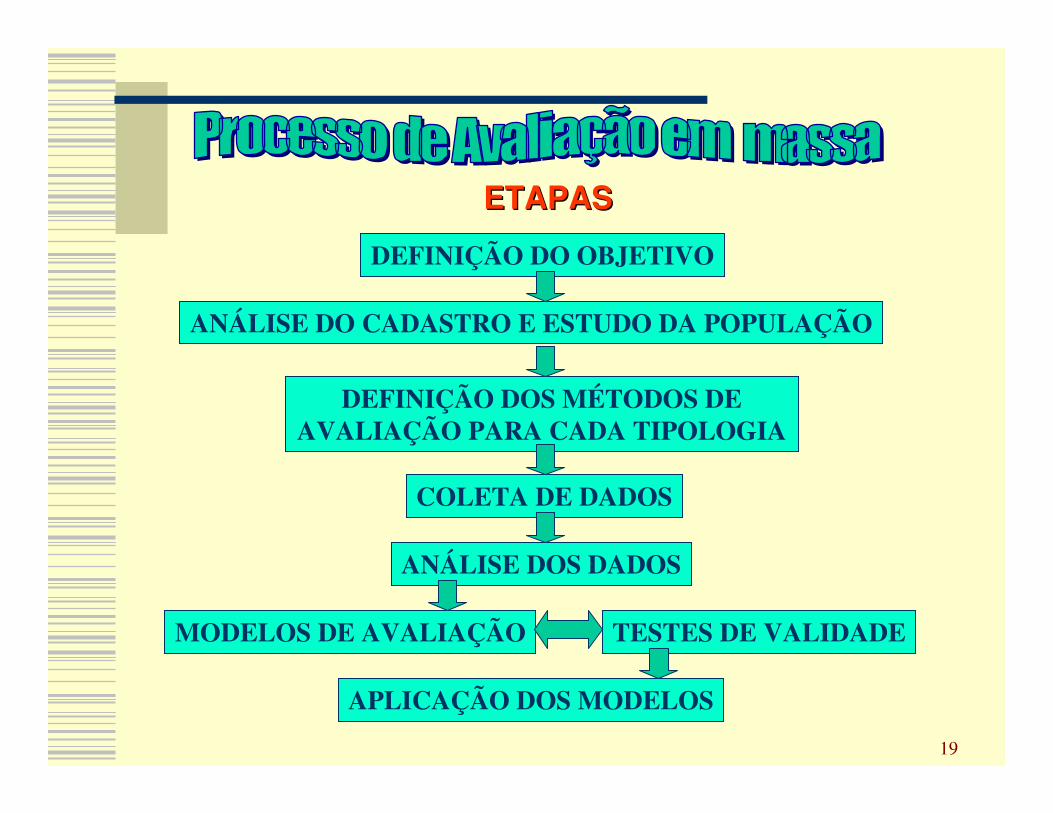

ETAPASETAPAS

DEFINIÇÃO DO OBJETIVO

ANÁLISE DO CADASTRO E ESTUDO DA POPULAÇÃO

DEFINIÇÃO DOS MÉTODOS DE AVALIAÇÃO PARA CADA TIPOLOGIA

COLETA DE DADOS

ANÁLISE DOS DADOS

MODELOS DE AVALIAÇÃO TESTES DE VALIDADE

APLICAÇÃO DOS MODELOS

20

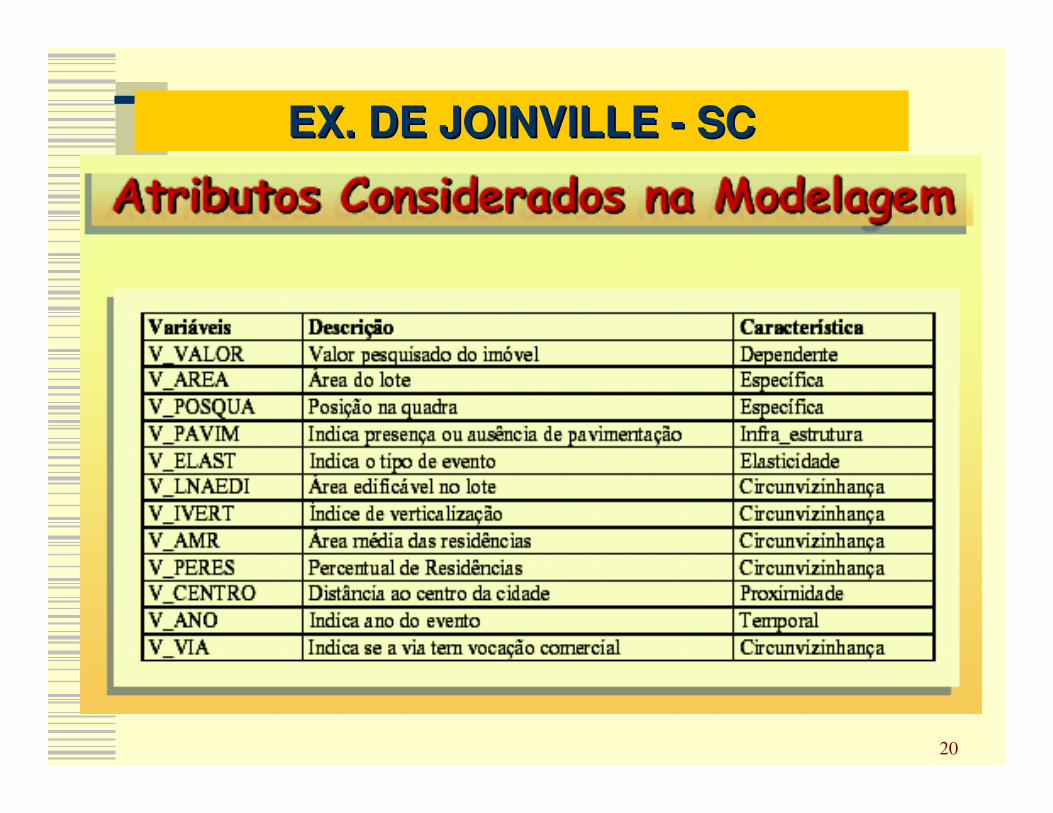

EX. DE JOINVILLE EX. DE JOINVILLE -- SCSC

21

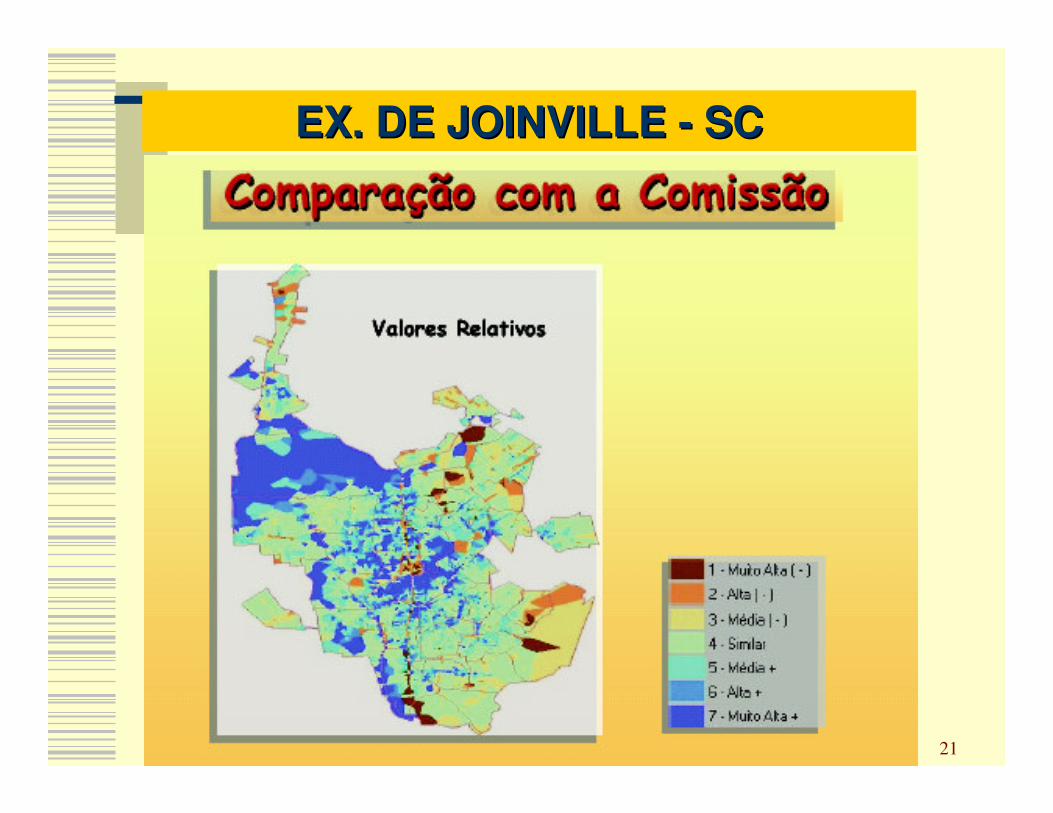

EX. DE JOINVILLE EX. DE JOINVILLE -- SCSC

22

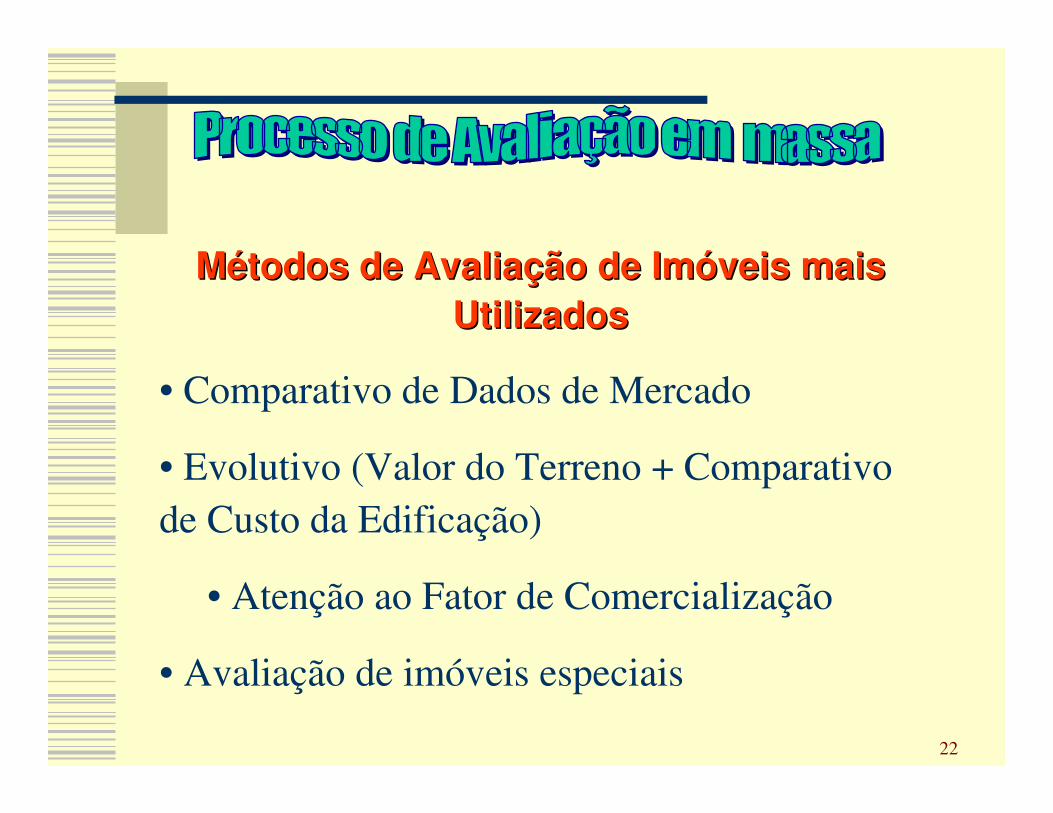

MMéétodos de Avaliatodos de Avaliaçção de Imão de Imóóveis mais veis mais

UtilizadosUtilizados

• Comparativo de Dados de Mercado

• Evolutivo (Valor do Terreno + Comparativo de Custo da Edificação)

• Atenção ao Fator de Comercialização

• Avaliação de imóveis especiais

23

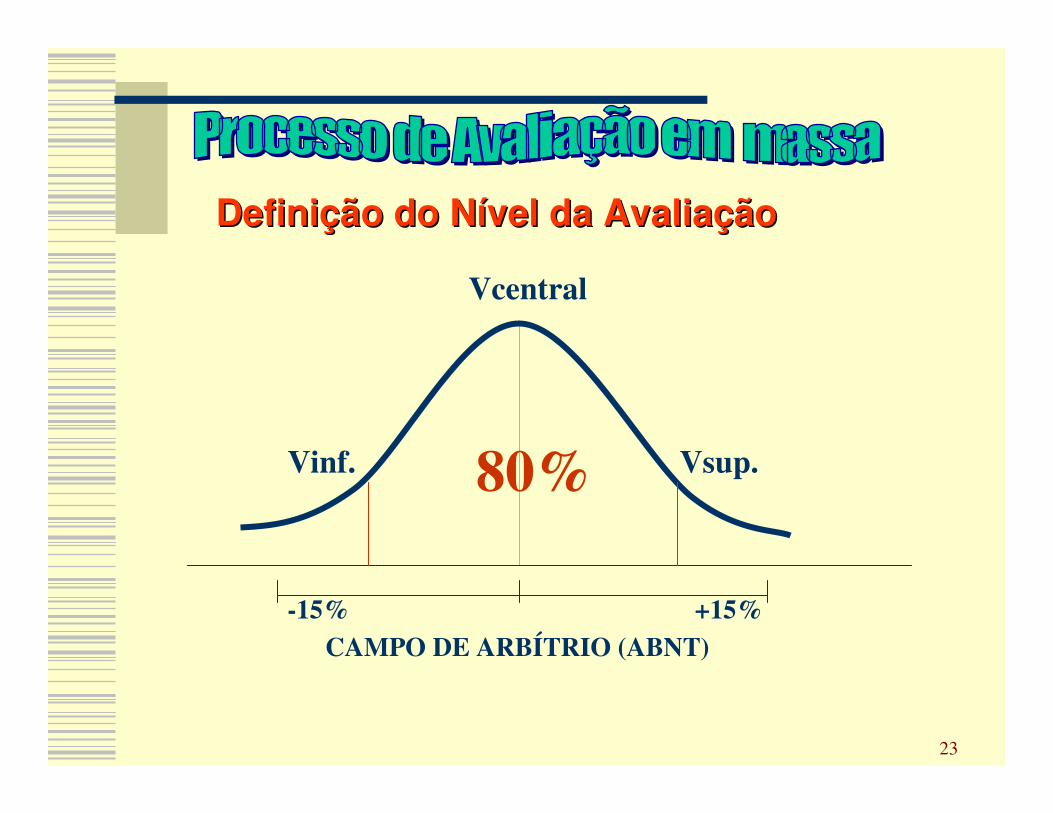

DefiniDefiniçção do Não do Níível da Avaliavel da Avaliaççãoão

Vcentral

Vinf. Vsup.

CAMPO DE ARBÍTRIO (ABNT)-15% +15%

80%

24

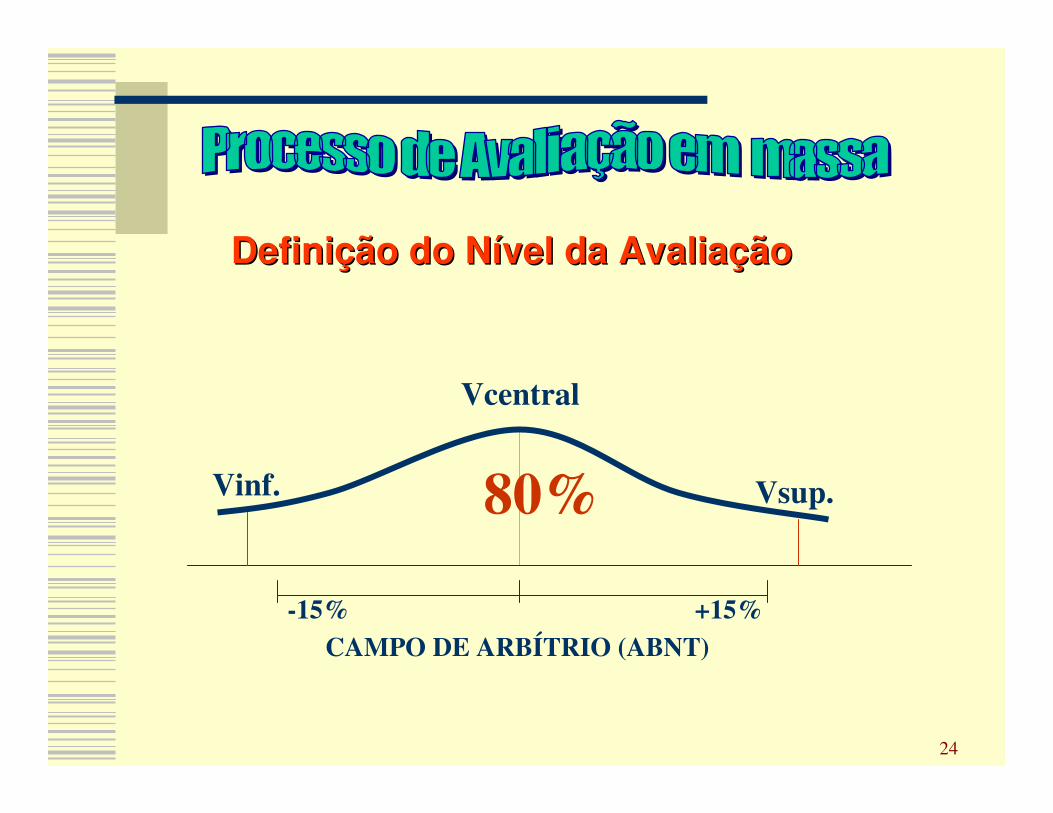

DefiniDefiniçção do Não do Níível da Avaliavel da Avaliaççãoão

Vcentral

Vinf. Vsup.

CAMPO DE ARBÍTRIO (ABNT)-15% +15%

80%

25

ElaboraElaboraçção de PVGão de PVG

� Quadro Próprio

� Quadro Próprio + Consultoria

� Terceirização (Termo de Referência)

� Relatório completo do processo

� Plano B

26

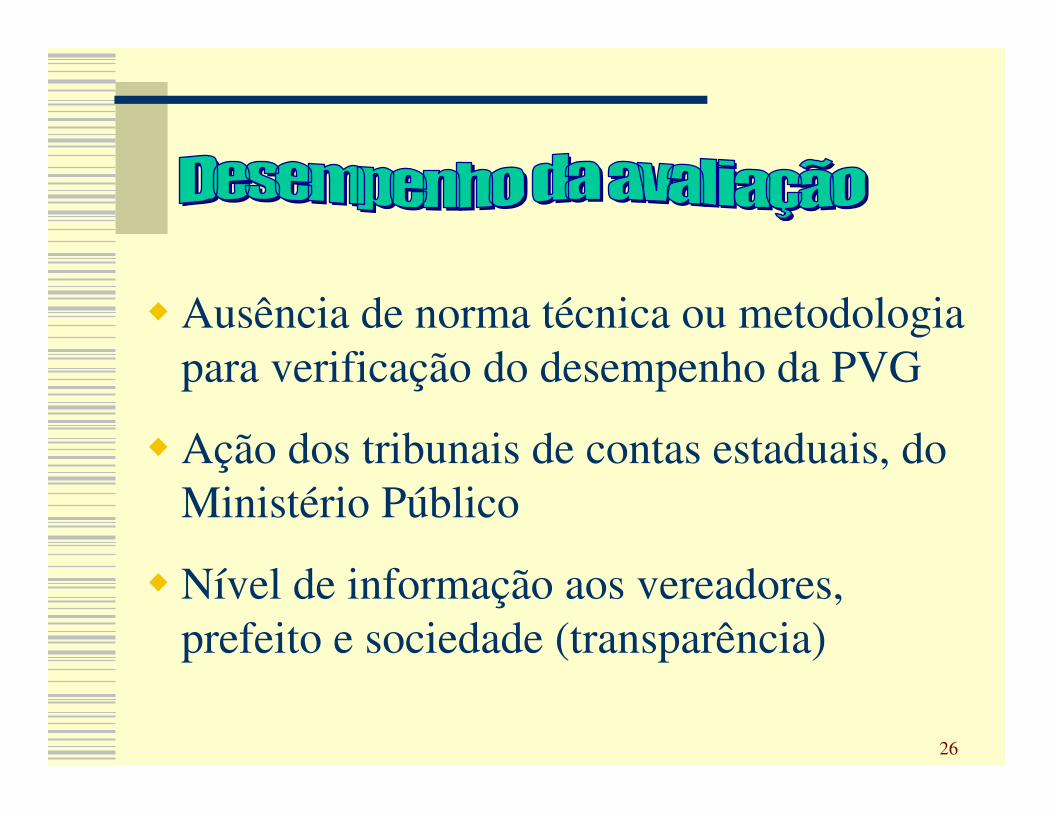

� Ausência de norma técnica ou metodologia para verificação do desempenho da PVG

� Ação dos tribunais de contas estaduais, do Ministério Público

� Nível de informação aos vereadores, prefeito e sociedade (transparência)

27

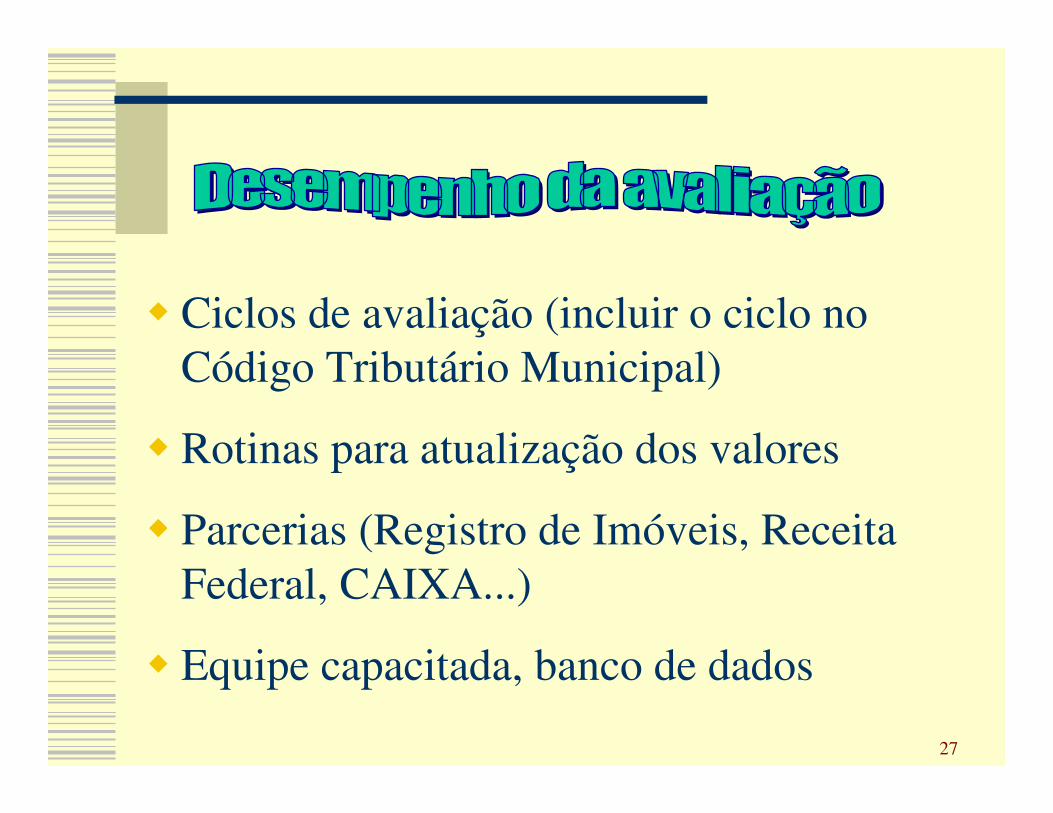

� Ciclos de avaliação (incluir o ciclo no Código Tributário Municipal)

� Rotinas para atualização dos valores

� Parcerias (Registro de Imóveis, Receita Federal, CAIXA...)

� Equipe capacitada, banco de dados

28

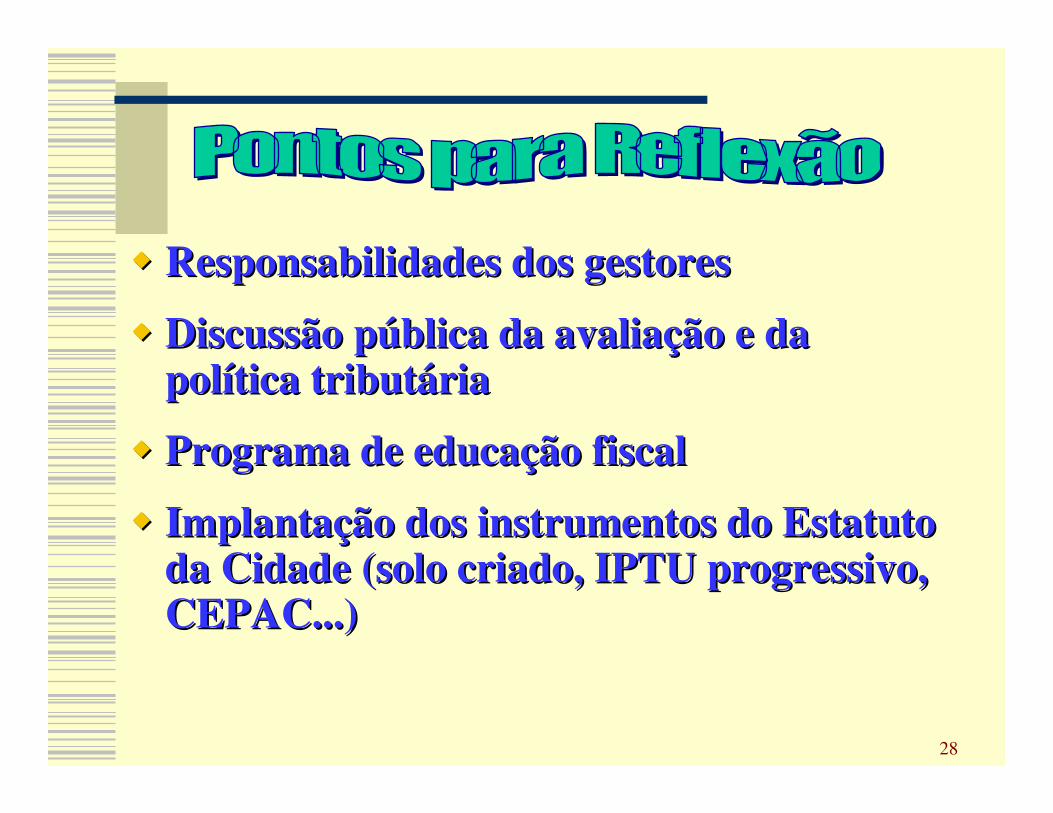

�� Responsabilidades dos gestoresResponsabilidades dos gestores

�� Discussão pDiscussão púública da avaliablica da avaliaçção e da ão e da polpolíítica tributtica tributááriaria

�� Programa de educaPrograma de educaçção fiscalão fiscal

�� ImplantaImplantaçção dos instrumentos do Estatuto ão dos instrumentos do Estatuto da Cidade (solo criado, IPTU progressivo, da Cidade (solo criado, IPTU progressivo, CEPAC...)CEPAC...)

29

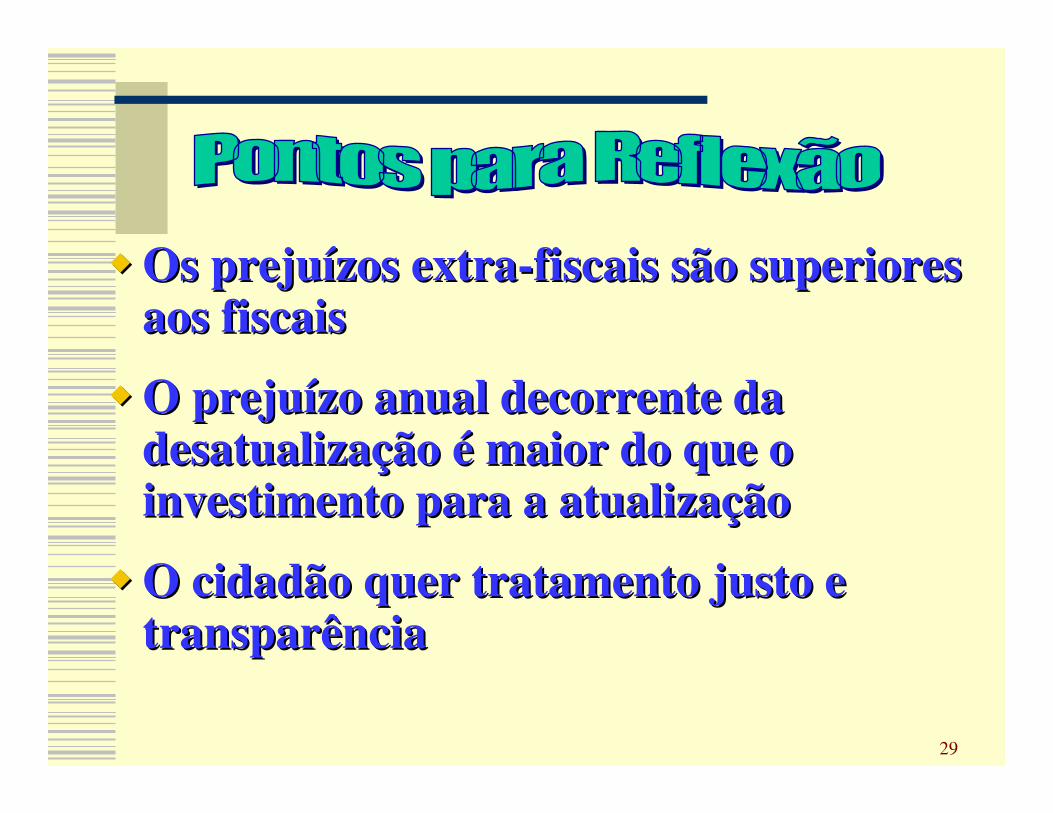

�� Os prejuOs prejuíízos extrazos extra--fiscais são superiores fiscais são superiores aos fiscaisaos fiscais

�� O prejuO prejuíízo anual decorrente da zo anual decorrente da desatualizadesatualizaçção ão éé maior do que o maior do que o investimento para a atualizainvestimento para a atualizaççãoão

�� O cidadão quer tratamento justo e O cidadão quer tratamento justo e transparênciatransparência

30

AVALIAAVALIAÇÇÃO DE IMÃO DE IMÓÓVEIS VEIS PARA FINS TRIBUTPARA FINS TRIBUTÁÁRIOSRIOS

SEMINÁRIO INTERNACIONAL – O PAPEL DOS TRIBUTOS IMOBILIÁRIOS PARA O FORTALECIMENTO DOS MUNICÍPIOS

Fortaleza/CE - Março/2006

Eng. Civil Carlos Etor [email protected]