Aula 00 - Contabil Custos - Conceitos - SEFAZ-PI · Custeio e tratamento contábil dos custos...

49

Aula 00 Curso: Contabilidade de Custos p/ ICMS PI Professor: Luciano Moura

Transcript of Aula 00 - Contabil Custos - Conceitos - SEFAZ-PI · Custeio e tratamento contábil dos custos...

Aula 00

Curso: Contabilidade de Custos p/ ICMS PI

Professor: Luciano Moura

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 2 de 49

www.exponencialconcursos.com.br

Olá querido aluno,

Bem vindo ao curso on-line preparatório para o cargo de Auditor Fiscal da Fazenda Estadual do Piauí.

Caso você ainda não me conheça, vou tratar de me apresentar. Meu nome é Luciano Moura, sou servidor federal na Secretaria do Tesouro Nacional (STN), onde trabalho na Coordenação-Geral de Contabilidade e Custos da União. Faço parte da equipe de professores do Exponencial Concursos, ministrando as disciplinas Contabilidade de Custos e Contabilidade Geral.

Fui aprovado em 4º lugar no último concurso para o cargo de Analista de Finanças e Controle da STN, na área Contábil, além de ter a experiência de mais de dois anos de árduo estudo, experiência esta que estarei dividindo com você ao longo de nossas aulas.

Antes de ocupar o cargo atual, fui Oficial do Exército Brasileiro, formado na Academia Militar das Agulhas Negras, em 2006, e sou Bacharel em Ciências Contábeis pela Universidade Católica Dom Bosco (2013).

Elaborei este curso com foco especial para o cargo de Auditor Fiscal da Fazenda Estadual do Piauí (AFFE-PI), edital publicado no dia 21/10/14. No entanto, ele também é uma excelente ferramenta se você busca aprender, aprofundar ou revisar o estudo na matéria de contabilidade de custos.

O edital em questão oferece 10 vagas para o cargo de Auditor, sendo a prova organizada pela banca Fundação Carlos Chagas. Nossa matéria será cobrada na P2, com 10 questões a peso 2, ou seja, ela vale 20 pontos do total de 160 máximo na P2. Lembrando que a pontuação mínima a ser atingida é de 40% em cada grupo de matérias (32 pontos) e 60% em cada prova (48 pontos na P1 e 96 pontos na P2). Portanto, caro aluno, não se pode negligenciar nenhuma disciplina do edital.

Para atingirmos o nosso objetivo (sua aprovação), nosso curso está sistematizado em 6 aulas, contando com esse nosso encontro introdutório, abrangendo todo o conteúdo cobrado pela banca examinadora e com vasta quantidade de exercícios comentados, o que o ajudará a massificar o conhecimento e ir bem na prova.

Antes de começarmos efetivamente a nossa primeira aula, vamos fazer uma breve análise da nossa disciplina nas provas anteriores organizadas pela mesma banca, para que possamos, como diriam os militares, “conhecer um pouco do nosso inimigo”, rsrsrs.

Apresentação

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 3 de 49

www.exponencialconcursos.com.br

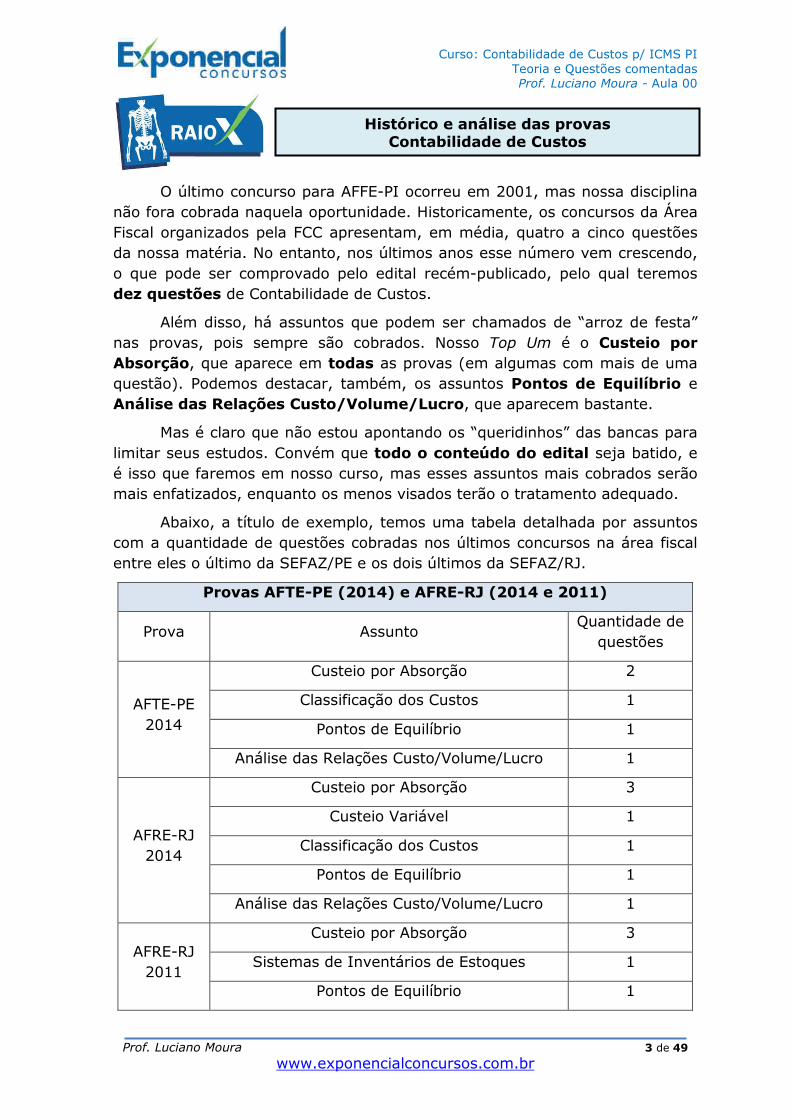

O último concurso para AFFE-PI ocorreu em 2001, mas nossa disciplina não fora cobrada naquela oportunidade. Historicamente, os concursos da Área Fiscal organizados pela FCC apresentam, em média, quatro a cinco questões da nossa matéria. No entanto, nos últimos anos esse número vem crescendo, o que pode ser comprovado pelo edital recém-publicado, pelo qual teremos dez questões de Contabilidade de Custos.

Além disso, há assuntos que podem ser chamados de “arroz de festa” nas provas, pois sempre são cobrados. Nosso Top Um é o Custeio por Absorção, que aparece em todas as provas (em algumas com mais de uma questão). Podemos destacar, também, os assuntos Pontos de Equilíbrio e Análise das Relações Custo/Volume/Lucro, que aparecem bastante.

Mas é claro que não estou apontando os “queridinhos” das bancas para limitar seus estudos. Convém que todo o conteúdo do edital seja batido, e é isso que faremos em nosso curso, mas esses assuntos mais cobrados serão mais enfatizados, enquanto os menos visados terão o tratamento adequado.

Abaixo, a título de exemplo, temos uma tabela detalhada por assuntos com a quantidade de questões cobradas nos últimos concursos na área fiscal entre eles o último da SEFAZ/PE e os dois últimos da SEFAZ/RJ.

Provas AFTE-PE (2014) e AFRE-RJ (2014 e 2011)

Prova Assunto Quantidade de

questões

AFTE-PE 2014

Custeio por Absorção 2

Classificação dos Custos 1

Pontos de Equilíbrio 1

Análise das Relações Custo/Volume/Lucro 1

AFRE-RJ 2014

Custeio por Absorção 3

Custeio Variável 1

Classificação dos Custos 1

Pontos de Equilíbrio 1

Análise das Relações Custo/Volume/Lucro 1

AFRE-RJ 2011

Custeio por Absorção 3

Sistemas de Inventários de Estoques 1

Pontos de Equilíbrio 1

Histórico e análise das provas Contabilidade de Custos

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 4 de 49

www.exponencialconcursos.com.br

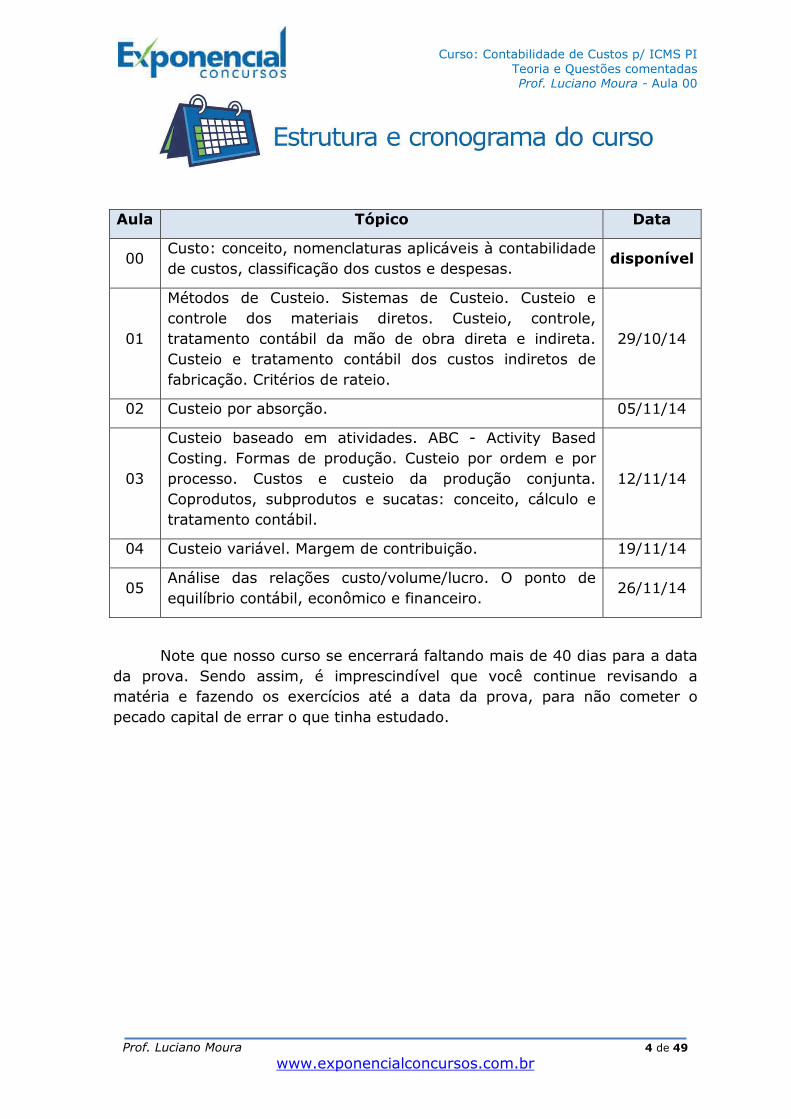

Aula Tópico Data

00 Custo: conceito, nomenclaturas aplicáveis à contabilidade de custos, classificação dos custos e despesas.

disponível

01

Métodos de Custeio. Sistemas de Custeio. Custeio e controle dos materiais diretos. Custeio, controle, tratamento contábil da mão de obra direta e indireta. Custeio e tratamento contábil dos custos indiretos de fabricação. Critérios de rateio.

29/10/14

02 Custeio por absorção. 05/11/14

03

Custeio baseado em atividades. ABC - Activity Based Costing. Formas de produção. Custeio por ordem e por processo. Custos e custeio da produção conjunta. Coprodutos, subprodutos e sucatas: conceito, cálculo e tratamento contábil.

12/11/14

04 Custeio variável. Margem de contribuição. 19/11/14

05 Análise das relações custo/volume/lucro. O ponto de equilíbrio contábil, econômico e financeiro.

26/11/14

Note que nosso curso se encerrará faltando mais de 40 dias para a data da prova. Sendo assim, é imprescindível que você continue revisando a matéria e fazendo os exercícios até a data da prova, para não cometer o pecado capital de errar o que tinha estudado.

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 5 de 49

www.exponencialconcursos.com.br

Assunto Página

1 - Conceito de Contabilidade de Custos 5

2 - Nomenclaturas aplicáveis à Contabilidade de Custos 7

3 - Custo de Fabricação 14

4 - Classificação dos Custos de Fabricação 16

5 - Questões Comentadas 20

6 - Lista de Questões 39

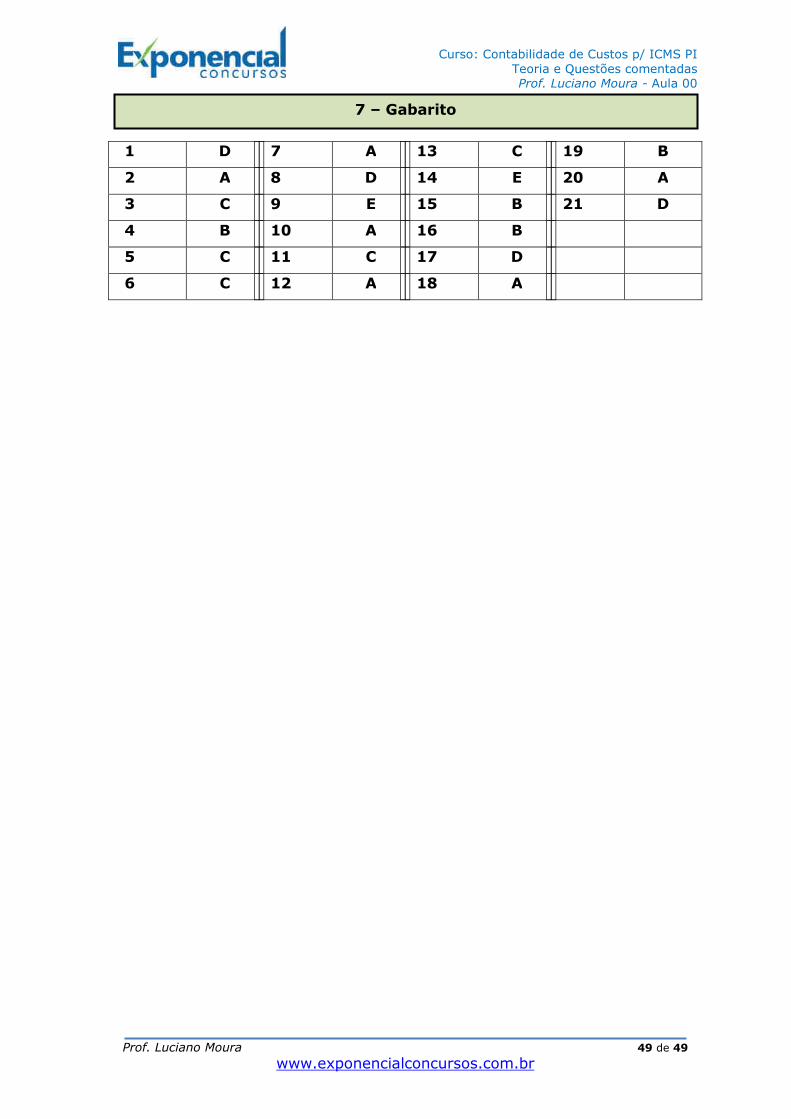

7 - Gabarito 49

Nesse primeiro encontro, abordarei os principais conceitos e nomenclaturas atinentes à nossa matéria. Preste bastante atenção, pois o entendimento desses conceitos será fundamental no decorrer da nossa disciplina.

Então, ajeite-se na cadeira, esqueça seu celular e concentre-se, para que seu rendimento seja o mais favorável possível.

Ah, e lembre-se, você já está na frente, pois já está se preparando!

A Contabilidade é uma ciência social que tem por objetivo o estudo do patrimônio das entidades, sejam elas públicas ou privadas, com ou sem fins lucrativos, registrando atos e fatos que provoquem modificações nesse patrimônio, com o intuito de prestar informações que sejam úteis a seus usuários (acionistas, fornecedores, clientes, o governo etc.), de forma a os auxiliarem na tomada de decisões.

No entanto, com o crescimento das indústrias após a Revolução Industrial, a tarefa de se levantar o custo dos produtos das empresas ficou um pouco mais complexa, pois não se tratava mais de apenas verificar o preço pelo qual a mercadoria fora comprada. Com as linhas de produção, era necessário computar os gastos com as matérias-primas, a mão de obra dos operários, os gastos indiretos de energia elétrica, aluguel da fábrica, óleo das

1 – Conceito de Contabilidade de Custos

Aula 00 – Custo: conceito, nomenclaturas aplicáveis à contabilidade de custos, classificação dos custos e despesas.

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 6 de 49

www.exponencialconcursos.com.br

máquinas etc., de modo a dimensionar o quanto foi gasto com aquele produto e criar condições de precificá-lo de modo a obter lucro.

Assim, surge a Contabilidade de Custos (ou Industrial), como um ramo da Contabilidade Geral, a ser aplicado nas empresas industriais, isto é, aquelas que possuem processo produtivo de bens, com a finalidade de atender essa nova necessidade: atribuir custos aos estoques de produtos fabricados pelas empresas industriais.

Desse modo, podemos dizer que a Contabilidade de Custos é o ramo da Contabilidade aplicado nas empresas industriais com objetivo de se mensurar os custos dos produtos por elas fabricados.

Que tal resolvermos a primeira questão do nosso curso? Veja só:

(FCC / Analista Judiciário – Contabilidade – TJ-PA / 2009) Para efeito de divulgação de demonstrações contábeis para usuários externos, a contabilidade de custos possui como finalidade

a) subsidiar o processo decisório quanto à determinação do preço de vendas.

b) determinar o valor dos estoques de produtos acabados.

c) fornecer base para avaliação de desempenho dos diversos setores da empresa.

d) estabelecer padrões de quantidades de custos diretos dos produtos.

e) subsidiar a elaboração de orçamentos.

Resolução:

A finalidade (ou objetivo) da Contabilidade de Custos é a mensuração dos estoques de produtos fabricados pelas empresas industriais. Então, nossa resposta é a letra B. Mas vamos ver porque as outras questões estão erradas.

Letra A: a contabilidade de custos pode, por meio do levantamento dos custos dos produtos, subsidiar o processo decisório quanto à determinação do preço de vendas, mas essa não é a sua finalidade. Atenção ao enunciado da questão, ☺!

Letra C: o máximo de dados para avaliação de desempenho que a contabilidade de custos pode fornecer serão dados da produção, em nada podendo ajudar quanto aos demais setores da empresa.

Letra D: a contabilidade apenas faz o registro das quantidades utilizadas nos processos produtivos, não estabelecendo padrões de quais são os quantitativos ideais.

Letra E: os orçamentos não são elaborados por meio da contabilidade, mas sim por estimativas levantadas pela administração da empresa. Gabarito: B

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 7 de 49

www.exponencialconcursos.com.br

Antes de começarmos a aprofundar os conhecimentos na nossa matéria, é imprescindível que eu e você estejamos alinhados com a terminologia aplicada à Contabilidade de Custos. É comum ouvirmos em nosso cotidiano as palavras gasto, despesa, custo e desembolso, muitas vezes sendo empregadas como sinônimos. Entretanto, na nossa disciplina, elas têm significados completamente distintos, e é de suma importância que você saiba distingui-las perfeitamente. Vamos começar do mais amplo para o mais restrito.

� Gasto

Podemos chamar de gasto a “compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro)”1.

Nota-se, que praticamente todos os sacrifícios da empresa com a obtenção de bens ou serviços serão gastos, como, por exemplo, compras de matérias-primas, pagamento de energia elétrica, aluguéis, aquisições de bens móveis e imóveis, serviços com publicidade, entre outros.

No entanto, existem exceções, tais como os Juros sobre o Capital Próprio, também chamados de Custo de Oportunidade, do qual falaremos mais em aulas posteriores.

Outro ponto que devo chamar sua atenção é quanto à palavra desembolso, que nada mais é que o pagamento de um gasto. Porém, é importante saber que o desembolso pode acontecer antes, concomitante ou após o reconhecimento do gasto, não se confundindo com este.

Os autores de obras da nossa disciplina se dividem ao enumerar os tipos de gastos possíveis, não havendo uniformidade em suas teses. Mas como estamos estudando para concursos e não sabemos o que pode sair da cabeça do examinador, apresentarei a doutrina mais abrangente, que elenca quatro tipos: investimentos, custos, despesas e perdas.

2.1 - Investimentos

Trata-se de gastos com a aquisição de bens que serão ativados (registrados nas contas do Ativo), seja porque são de caráter permanente e comporão o patrimônio da entidade para geração de benefícios futuros, seja para serem mantidos em estoque até serem consumidos, incluídos no processo de fabricação de outros bens ou serviços ou negociados com terceiros. Podemos citar como exemplos de gastos com investimentos:

� Aquisição de máquinas e equipamentos;

1 MARTINS, Eliseu. Contabilidade de Custos. 10ª ed. São Paulo: Altas, 2010, p. 24.

2 – Nomenclaturas aplicáveis à Contabilidade de Custos

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 8 de 49

www.exponencialconcursos.com.br

� Aquisição de veículos;

� Registro de marcas e patentes;

� Aquisição de matéria-prima (enquanto permanecer estocada);

� Aplicações financeiras em bancos ou outras empresas.

Os bens ativados, quando consumidos ou vendidos, transformam-se em despesa e, quando transformados em outros bens, se tornam custo. Já os ativos permanentes, que são depreciados ou amortizados, também passam, gradativamente, a integrar o grupo de despesa ou custo, conforme cada caso.

2.2 - Custos

Compreende os bens e serviços adquiridos ou contratados com a finalidade de serem aplicados no processo de fabricação de outros bens e serviços. A cada fase da produção, os custos são agregados ao produto que está sendo fabricado, aumentando o ativo gradativamente, até que se tenha o produto acabado, com todos os custos incorridos durante o processo somados a ele. Assim, no momento da venda, os custos passarão a ser registrados como despesa (CPV) e integrarão o resultado do exercício. São exemplos de custos:

� Salários de operários;

� Aluguel do prédio da fábrica;

� Consumo de matéria-prima na produção;

� Depreciação de máquinas e equipamentos da fábrica.

2.3 - Despesas

São gastos com bens e serviços aplicados nas áreas administrativa, comercial ou financeira com a finalidade de, direta ou indiretamente, se obter receitas. As despesas impactam diretamente o resultado, reduzindo o Patrimônio Líquido da entidade. Podemos citar como exemplo de despesas:

� Salários de empregados do setor financeiro;

� Consumo de materiais de expediente;

� Energia elétrica do prédio administrativo;

� Veículo utilizado pelo presidente da empresa.

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 9 de 49

www.exponencialconcursos.com.br

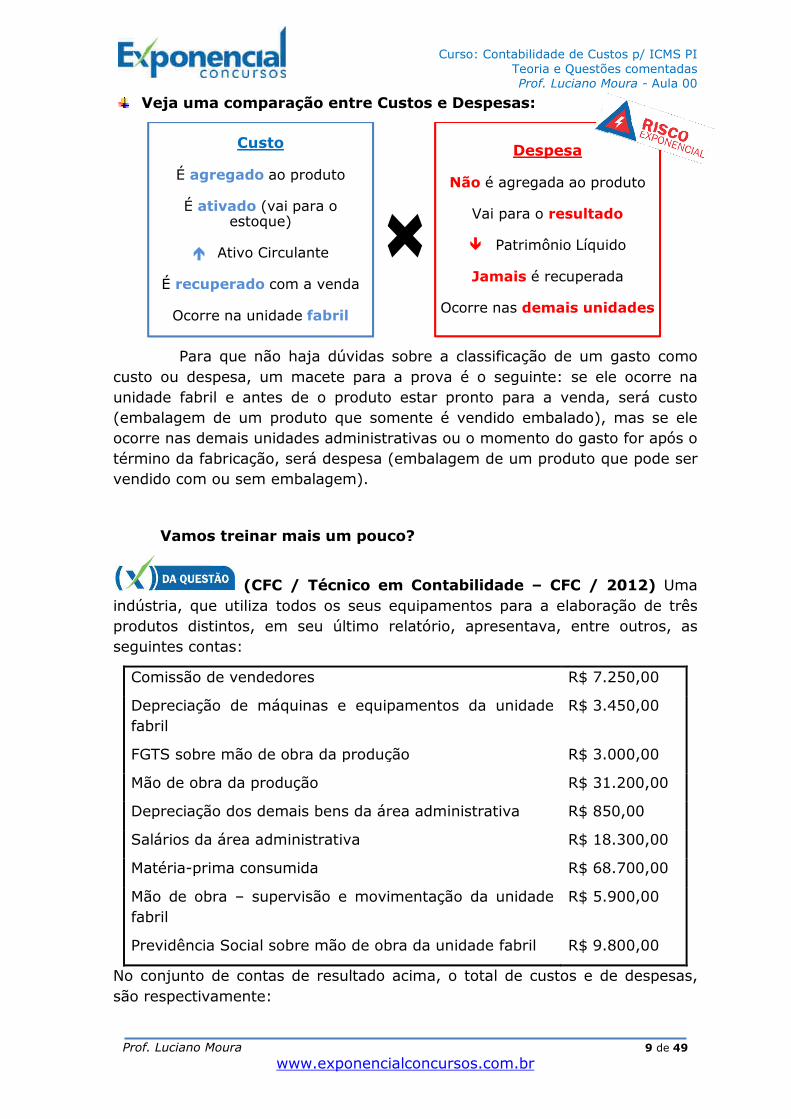

Veja uma comparação entre Custos e Despesas:

Para que não haja dúvidas sobre a classificação de um gasto como custo ou despesa, um macete para a prova é o seguinte: se ele ocorre na unidade fabril e antes de o produto estar pronto para a venda, será custo (embalagem de um produto que somente é vendido embalado), mas se ele ocorre nas demais unidades administrativas ou o momento do gasto for após o término da fabricação, será despesa (embalagem de um produto que pode ser vendido com ou sem embalagem).

Vamos treinar mais um pouco?

(CFC / Técnico em Contabilidade – CFC / 2012) Uma indústria, que utiliza todos os seus equipamentos para a elaboração de três produtos distintos, em seu último relatório, apresentava, entre outros, as seguintes contas:

Comissão de vendedores R$ 7.250,00

Depreciação de máquinas e equipamentos da unidade fabril

R$ 3.450,00

FGTS sobre mão de obra da produção R$ 3.000,00

Mão de obra da produção R$ 31.200,00

Depreciação dos demais bens da área administrativa R$ 850,00

Salários da área administrativa R$ 18.300,00

Matéria-prima consumida R$ 68.700,00

Mão de obra – supervisão e movimentação da unidade fabril

R$ 5.900,00

Previdência Social sobre mão de obra da unidade fabril R$ 9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas, são respectivamente:

Custo

É agregado ao produto

É ativado (vai para o estoque)

� Ativo Circulante

É recuperado com a venda

Ocorre na unidade fabril

Despesa

Não é agregada ao produto

Vai para o resultado

� Patrimônio Líquido

Jamais é recuperada

Ocorre nas demais unidades

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 10 de 49

www.exponencialconcursos.com.br

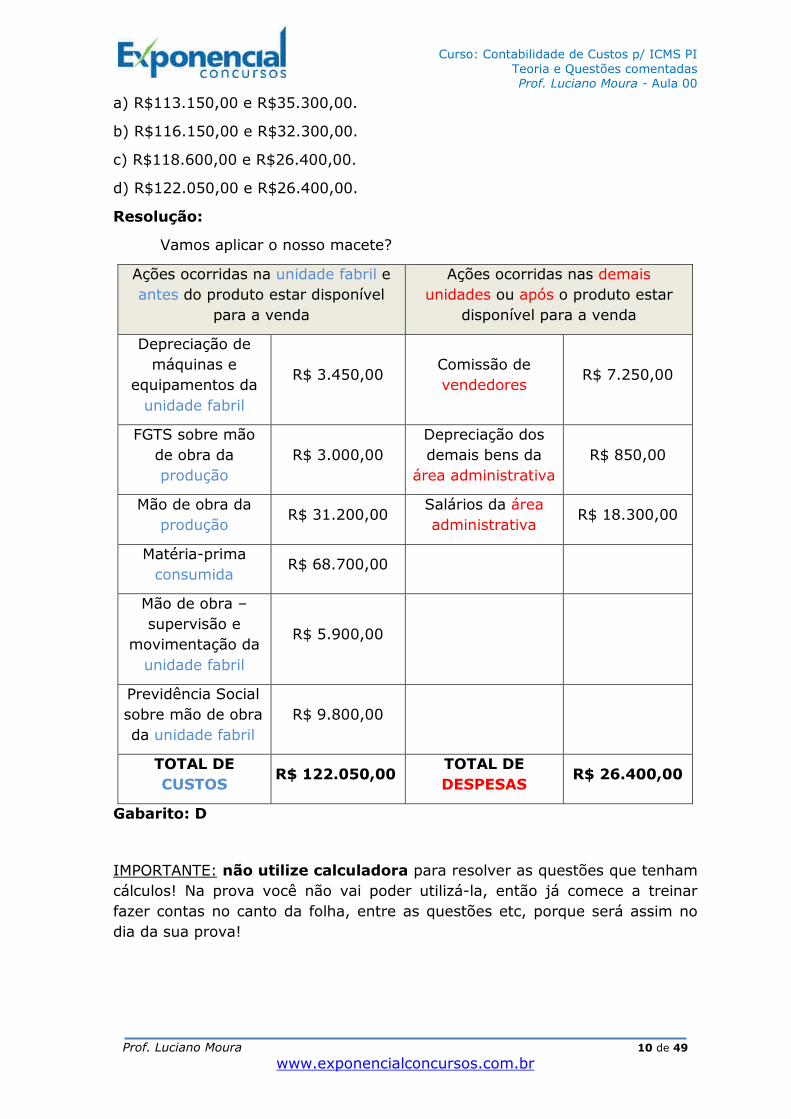

a) R$113.150,00 e R$35.300,00.

b) R$116.150,00 e R$32.300,00.

c) R$118.600,00 e R$26.400,00.

d) R$122.050,00 e R$26.400,00.

Resolução:

Vamos aplicar o nosso macete?

Ações ocorridas na unidade fabril e antes do produto estar disponível

para a venda

Ações ocorridas nas demais unidades ou após o produto estar

disponível para a venda

Depreciação de máquinas e

equipamentos da unidade fabril

R$ 3.450,00 Comissão de vendedores

R$ 7.250,00

FGTS sobre mão de obra da produção

R$ 3.000,00 Depreciação dos demais bens da

área administrativa R$ 850,00

Mão de obra da produção

R$ 31.200,00 Salários da área administrativa

R$ 18.300,00

Matéria-prima consumida

R$ 68.700,00

Mão de obra – supervisão e

movimentação da unidade fabril

R$ 5.900,00

Previdência Social sobre mão de obra da unidade fabril

R$ 9.800,00

TOTAL DE CUSTOS

R$ 122.050,00 TOTAL DE DESPESAS

R$ 26.400,00

Gabarito: D

IMPORTANTE: não utilize calculadora para resolver as questões que tenham cálculos! Na prova você não vai poder utilizá-la, então já comece a treinar fazer contas no canto da folha, entre as questões etc, porque será assim no dia da sua prova!

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 11 de 49

www.exponencialconcursos.com.br

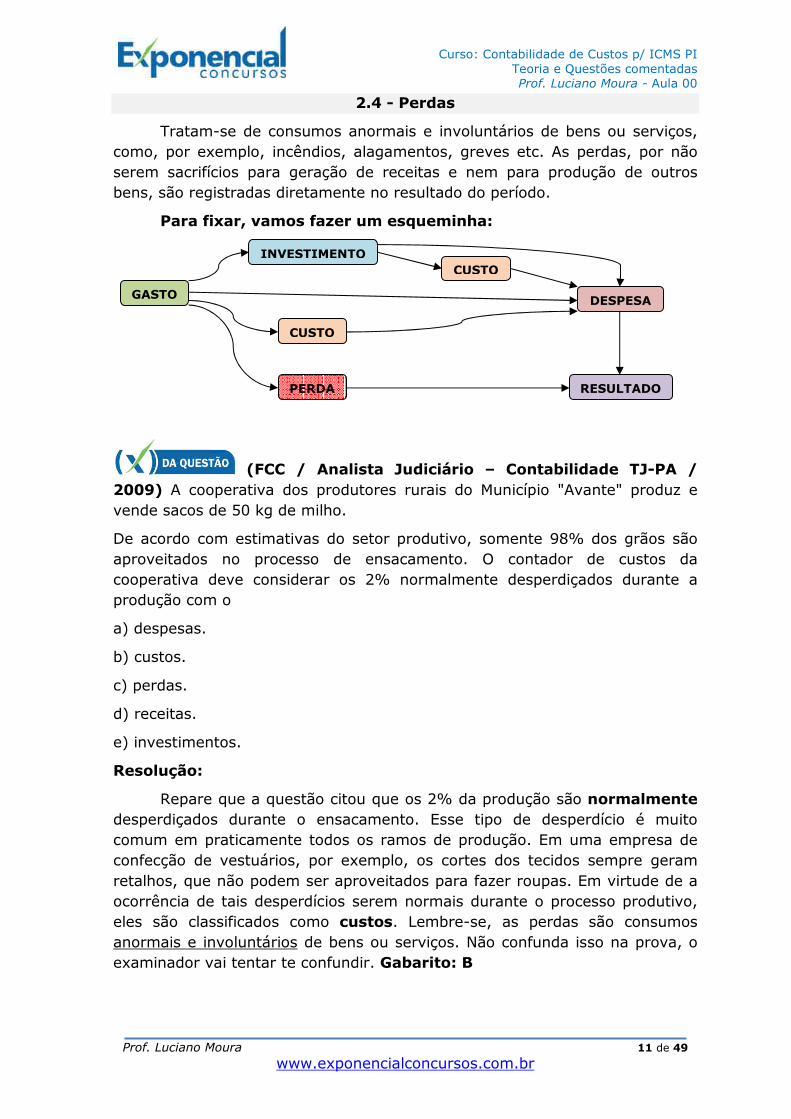

2.4 - Perdas

Tratam-se de consumos anormais e involuntários de bens ou serviços, como, por exemplo, incêndios, alagamentos, greves etc. As perdas, por não serem sacrifícios para geração de receitas e nem para produção de outros bens, são registradas diretamente no resultado do período.

Para fixar, vamos fazer um esqueminha:

(FCC / Analista Judiciário – Contabilidade TJ-PA / 2009) A cooperativa dos produtores rurais do Município "Avante" produz e vende sacos de 50 kg de milho.

De acordo com estimativas do setor produtivo, somente 98% dos grãos são aproveitados no processo de ensacamento. O contador de custos da cooperativa deve considerar os 2% normalmente desperdiçados durante a produção com o

a) despesas.

b) custos.

c) perdas.

d) receitas.

e) investimentos.

Resolução:

Repare que a questão citou que os 2% da produção são normalmente desperdiçados durante o ensacamento. Esse tipo de desperdício é muito comum em praticamente todos os ramos de produção. Em uma empresa de confecção de vestuários, por exemplo, os cortes dos tecidos sempre geram retalhos, que não podem ser aproveitados para fazer roupas. Em virtude de a ocorrência de tais desperdícios serem normais durante o processo produtivo, eles são classificados como custos. Lembre-se, as perdas são consumos anormais e involuntários de bens ou serviços. Não confunda isso na prova, o examinador vai tentar te confundir. Gabarito: B

GASTO

INVESTIMENTO

CUSTO

PERDA

DESPESA

RESULTADO

CUSTO

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 12 de 49

www.exponencialconcursos.com.br

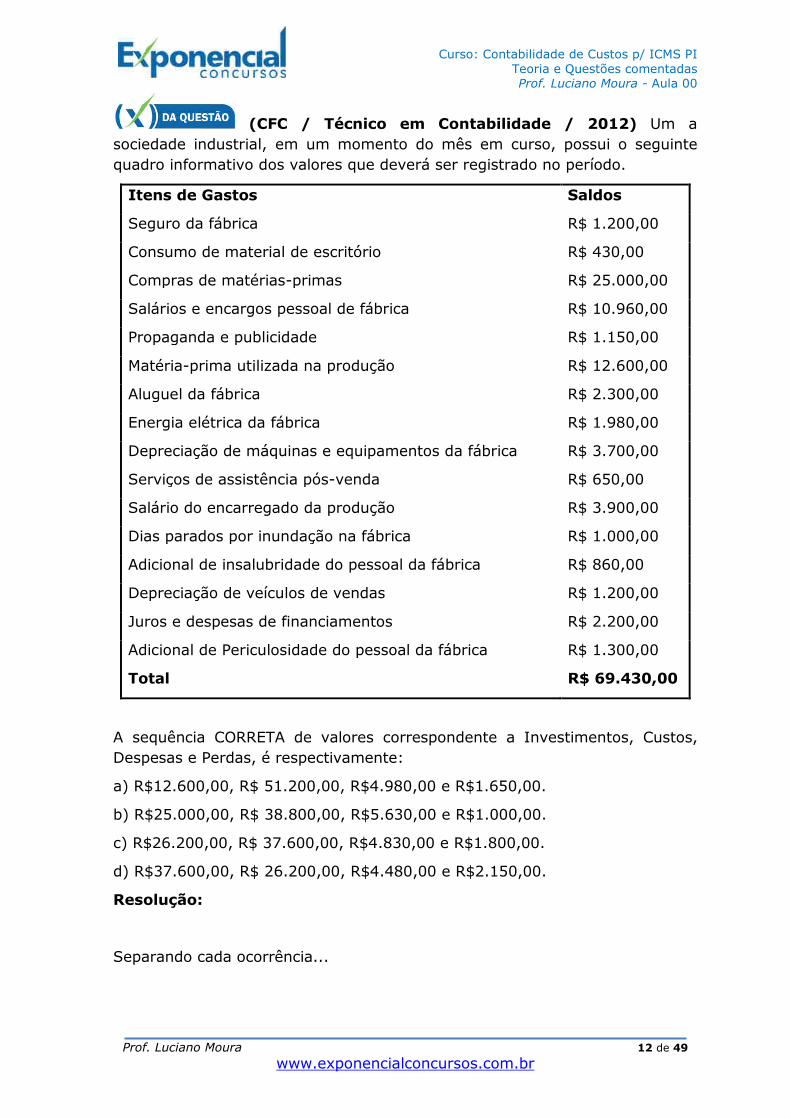

(CFC / Técnico em Contabilidade / 2012) Um a sociedade industrial, em um momento do mês em curso, possui o seguinte quadro informativo dos valores que deverá ser registrado no período.

Itens de Gastos Saldos

Seguro da fábrica R$ 1.200,00

Consumo de material de escritório R$ 430,00

Compras de matérias-primas R$ 25.000,00

Salários e encargos pessoal de fábrica R$ 10.960,00

Propaganda e publicidade R$ 1.150,00

Matéria-prima utilizada na produção R$ 12.600,00

Aluguel da fábrica R$ 2.300,00

Energia elétrica da fábrica R$ 1.980,00

Depreciação de máquinas e equipamentos da fábrica R$ 3.700,00

Serviços de assistência pós-venda R$ 650,00

Salário do encarregado da produção R$ 3.900,00

Dias parados por inundação na fábrica R$ 1.000,00

Adicional de insalubridade do pessoal da fábrica R$ 860,00

Depreciação de veículos de vendas R$ 1.200,00

Juros e despesas de financiamentos R$ 2.200,00

Adicional de Periculosidade do pessoal da fábrica R$ 1.300,00

Total R$ 69.430,00

A sequência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

a) R$12.600,00, R$ 51.200,00, R$4.980,00 e R$1.650,00.

b) R$25.000,00, R$ 38.800,00, R$5.630,00 e R$1.000,00.

c) R$26.200,00, R$ 37.600,00, R$4.830,00 e R$1.800,00.

d) R$37.600,00, R$ 26.200,00, R$4.480,00 e R$2.150,00.

Resolução:

Separando cada ocorrência...

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 13 de 49

www.exponencialconcursos.com.br

Ações ocorridas na unidade fabril e antes do produto estar disponível

para a venda

Ações ocorridas nas demais unidades ou após o produto estar

disponível para a venda

Seguro da fábrica R$ 1.200,00

Consumo de material de escritório

R$ 430,00

Salários e encargos pessoal de fábrica

R$ 10.960,00

Propaganda e publicidade

R$ 1.150,00

Matéria-prima utilizada na produção

R$ 12.600,00

Serviços de assistência pós-venda

R$ 650,00

Aluguel da fábrica R$ 2.300,00

Depreciação de veículos de vendas

R$ 1.200,00

Energia elétrica da fábrica

R$ 1.980,00 Juros e despesas de

financiamentos R$ 2.200,00

Depreciação de máquinas e

equipamentos da fábrica

R$ 3.700,00

Salário do encarregado da

produção R$ 3.900,00

Adicional de insalubridade do

pessoal da fábrica R$ 860,00

Adicional de Periculosidade do pessoal da fábrica

R$ 1.300,00

TOTAL DE CUSTOS R$

38.800,00 TOTAL DE DESPESAS

R$ 5.630,00

Aquisição de bens que são ativados (registrados em contas do Ativo)

Consumo anormal e involuntário de bens ou serviços

Compras de matérias-primas

R$ 25.000,00

Dias parados por inundação na fábrica

R$ 1.000,00

TOTAL DE INVESTIMENTOS

R$ 25.000,00

TOTAL DE PERDAS R$

1.000,00

Gabarito: B

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 14 de 49

www.exponencialconcursos.com.br

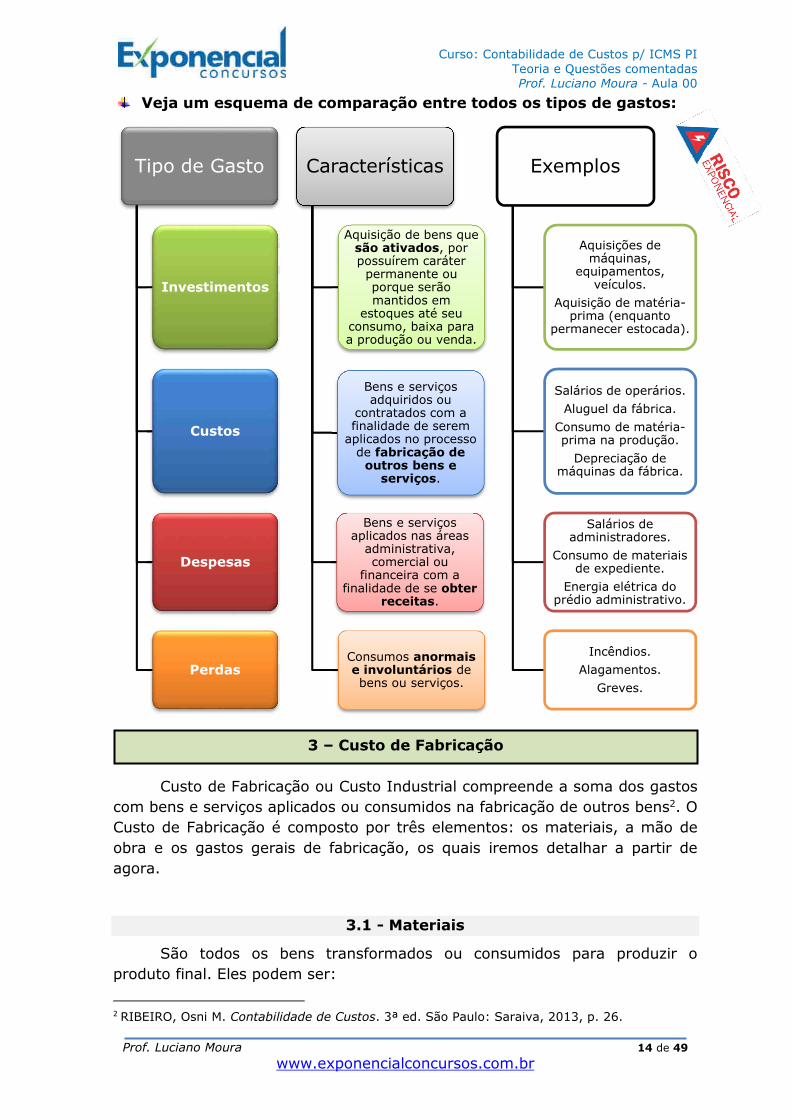

Veja um esquema de comparação entre todos os tipos de gastos:

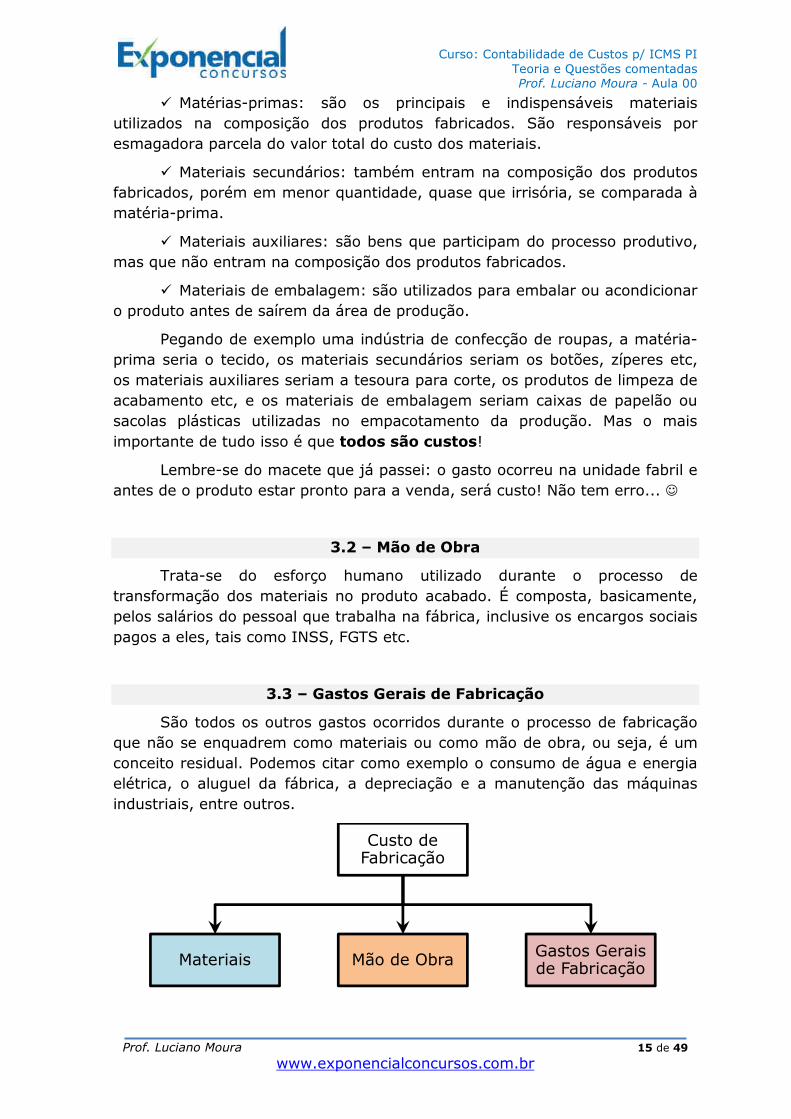

Custo de Fabricação ou Custo Industrial compreende a soma dos gastos

com bens e serviços aplicados ou consumidos na fabricação de outros bens2. O Custo de Fabricação é composto por três elementos: os materiais, a mão de obra e os gastos gerais de fabricação, os quais iremos detalhar a partir de agora.

3.1 - Materiais

São todos os bens transformados ou consumidos para produzir o produto final. Eles podem ser:

2 RIBEIRO, Osni M. Contabilidade de Custos. 3ª ed. São Paulo: Saraiva, 2013, p. 26.

Tipo de Gasto

Investimentos

Custos

Despesas

Perdas

Características

Aquisição de bens que são ativados, por possuírem caráter

permanente ou porque serão mantidos em

estoques até seu consumo, baixa para a produção ou venda.

Bens e serviços adquiridos ou

contratados com a finalidade de serem

aplicados no processo de fabricação de

outros bens e serviços.

Bens e serviços aplicados nas áreas

administrativa, comercial ou

financeira com a finalidade de se obter

receitas.

Consumos anormais e involuntários de bens ou serviços.

Exemplos

Aquisições de máquinas,

equipamentos, veículos.

Aquisição de matéria-prima (enquanto

permanecer estocada).

Salários de operários.

Aluguel da fábrica.

Consumo de matéria-prima na produção.

Depreciação de máquinas da fábrica.

Salários de administradores.

Consumo de materiais de expediente.

Energia elétrica do prédio administrativo.

Incêndios.

Alagamentos.

Greves.

3 – Custo de Fabricação

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 15 de 49

www.exponencialconcursos.com.br

� Matérias-primas: são os principais e indispensáveis materiais utilizados na composição dos produtos fabricados. São responsáveis por esmagadora parcela do valor total do custo dos materiais.

� Materiais secundários: também entram na composição dos produtos fabricados, porém em menor quantidade, quase que irrisória, se comparada à matéria-prima.

� Materiais auxiliares: são bens que participam do processo produtivo, mas que não entram na composição dos produtos fabricados.

� Materiais de embalagem: são utilizados para embalar ou acondicionar o produto antes de saírem da área de produção.

Pegando de exemplo uma indústria de confecção de roupas, a matéria-prima seria o tecido, os materiais secundários seriam os botões, zíperes etc, os materiais auxiliares seriam a tesoura para corte, os produtos de limpeza de acabamento etc, e os materiais de embalagem seriam caixas de papelão ou sacolas plásticas utilizadas no empacotamento da produção. Mas o mais importante de tudo isso é que todos são custos!

Lembre-se do macete que já passei: o gasto ocorreu na unidade fabril e antes de o produto estar pronto para a venda, será custo! Não tem erro... ☺

3.2 – Mão de Obra

Trata-se do esforço humano utilizado durante o processo de transformação dos materiais no produto acabado. É composta, basicamente, pelos salários do pessoal que trabalha na fábrica, inclusive os encargos sociais pagos a eles, tais como INSS, FGTS etc.

3.3 – Gastos Gerais de Fabricação

São todos os outros gastos ocorridos durante o processo de fabricação que não se enquadrem como materiais ou como mão de obra, ou seja, é um conceito residual. Podemos citar como exemplo o consumo de água e energia elétrica, o aluguel da fábrica, a depreciação e a manutenção das máquinas industriais, entre outros.

Custo de Fabricação

Materiais Mão de Obra Gastos Gerais de Fabricação

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 16 de 49

www.exponencialconcursos.com.br

Para classificarmos os Custos de Fabricação, iremos separá-los em dois grupos, o primeiro de acordo com a relação deles com os produtos fabricados, ou seja, como cada tipo de custo se comporta com relação à sua apropriação aos produtos, e o segundo conforme a relação deles com o volume de produção, isto é, o comportamento dos custos quando há alterações no volume de produção.

4.1 – Em relação aos produtos fabricados

� Custos Diretos

São os custos que, por serem aplicados diretamente nos produtos, podem facilmente ser identificados e mensurados em relação a cada produto fabricado. Ex.: matérias-primas, embalagens etc.

� Custos Indiretos

São os custos que não são facilmente atribuídos a cada produto fabricado, necessitando de critérios matemáticos para serem rateados entre os produtos fabricados. Esses critérios são chamados de critérios de rateio, e serão tratados mais a frente em nosso curso. Como exemplo de custos indiretos, podemos citar o consumo de energia elétrica, a depreciação de máquinas, os salários dos chefes de departamentos, entre outros.

Vamos ver como isso aparece em prova?

(CESPE / Telebras - Especialista em Gestão de Telecomunicações – Contador / 2013) Julgue os itens a seguir, acerca dos sistemas de custos e informações gerenciais para tomada de decisão.

A depreciação de um a máquina que é utilizada na produção de vários tipos de produtos deve ser classificada com o custo direto de fabricação.

Resolução:

Se a máquina é utilizada na produção de vários tipos de produtos, não conseguiremos distribuir o custo da depreciação dessa máquina por cada um dos produtos diretamente, pois não há como medir isso. Nesse caso, precisaremos de um critério de rateio para podermos dividir o custo da depreciação por cada produto. Então temos um custo indireto. Gabarito: E

4 – Classificação dos Custos de Fabricação

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 17 de 49

www.exponencialconcursos.com.br

4.2 – Em relação ao volume de produção

� Custos Fixos

São aqueles que não estão diretamente ligados à produção, não se alterando quando o volume de produção aumenta ou diminui, ou seja, permanecem estáveis. Isso não quer dizer que eles são imutáveis e possuirão o mesmo valor monetário sempre. Chamá-los de fixos significa afirmar que, quando houve mudanças em seus valores, estas serão decorrentes de outros fatores que não a variação no volume de produção. São exemplos de custos fixos os aluguéis, os seguros, a segurança da fábrica etc.

� Custos Variáveis

São os custos que variam de acordo com o nível de produção da empresa, vez que são utilizados diretamente na produção, tais como os materiais e a mão de obra utilizados no processo produtivo. Quanto maior a produção, maiores serão os custos variáveis.

Notaram alguma semelhança entre as classificações apresentadas até agora? Vejam que, na esmagadora maioria...

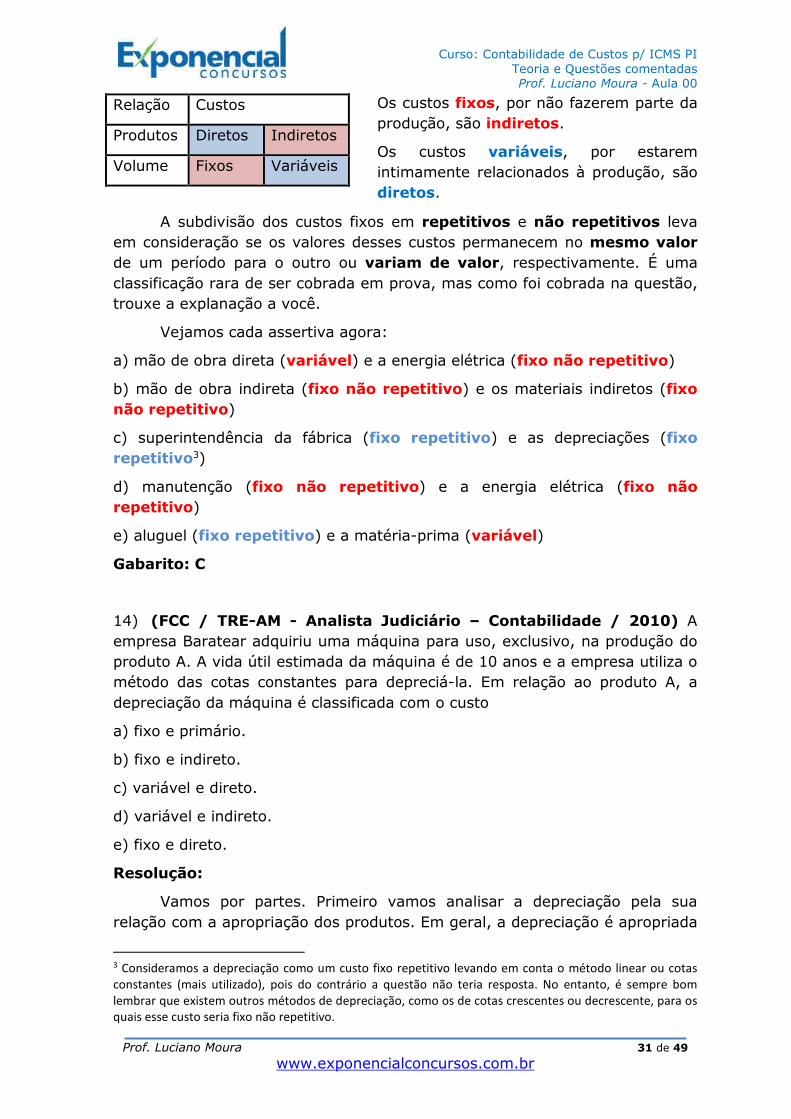

Relação Custos

Produtos Diretos Indiretos

Volume Fixos Variáveis

Os custos fixos, por não fazerem parte da produção, são indiretos.

Os custos variáveis, por estarem intimamente relacionados à produção, são diretos.

(CESGRANRIO / Transpetro - Administrador Júnior / 2011) Uma empresa industrial que sofre com a grande sazonalidade de suas vendas deve reestruturar a composição de seus custos de maneira a aumentar a proporção de seus custos fixos em relação aos custos variáveis.

Sendo mais estáveis e controláveis pela administração, os custos fixos diminuem a incerteza de uma empresa com relação a eventos externos que não estão sob seu controle.

Analisando-se as afirmações acima, conclui-se que

a) as duas afirmações são verdadeiras, e a segunda justifica a primeira.

b) as duas afirmações são verdadeiras, e a segunda não justifica a primeira.

c) a primeira afirmação é verdadeira, e a segunda é falsa.

d) a primeira afirmação é falsa, e a segunda é verdadeira.

e) as duas afirmações são falsas.

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 18 de 49

www.exponencialconcursos.com.br

Resolução:

A questão traz duas afirmações. Então vamos analisá-las uma a uma. A primeira diz que a empresa, que sofre com a grande sazonalidade, isto é, há uma variação muito grande de suas demandas, deve buscar aumentar a proporção de seus custos fixos em relação aos custos variáveis. O que deve acontecer é exatamente o oposto. Se a empresa possui momentos de baixa demanda com relativa frequência, ela deve buscar a diminuição máxima de seus custos fixos, pois estes existirão mesmo que sua produção seja igual a zero. Dessa forma, a primeira afirmativa é falsa (olhando as assertivas, eliminamos as letras A, B e C).

A frase afirma que os custos fixos são mais estáveis e controláveis pela administração e que diminuem a incerteza de uma empresa com relação a eventos externos que não estão sob seu controle. A afirmativa é verdadeira, pois os custos fixos não dependem de demandas da produção, de valores de mercado de matérias-primas, variações de inflação etc, sendo mais estáveis e controláveis pela empresa que os custos variáveis. Gabarito: D

(FCC / Analista de Controle Externo - TCE-AP / 2012) Um a fábrica mantém entre os diversos itens componentes de sua estrutura de gastos mensais os seguintes:

I – Taxa mensal constante de energia elétrica;

II – Matéria-prima consumida;

III – Aluguel do galpão da fábrica;

IV – Depreciação de equipamento calculada com base em unidades produzidas;

V – Contrato de seguro do prédio da administração geral.

Com base nessa informação é correto afirmar que

a) I e II são custos fixos.

b) III e IV são custos diretos.

c) II é um custo variável.

d) II e V são custos indiretos.

e) V é um custo direto.

Resolução:

I – Taxa mensal constante de energia elétrica – independe da produção => custo fixo e indireto

II – Matéria-prima consumida – a quantidade consumida depende da quantidade produzida => custo variável e direto (olhando as assertivas, eliminamos as letras A e D).

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 19 de 49

www.exponencialconcursos.com.br

III – Aluguel do galpão da fábrica - independe da produção => custo fixo e indireto (eliminamos a letra B).

IV – Depreciação de equipamento calculada com base em unidades produzidas – a quantidade produzida influencia na depreciação do equipamento => custo variável e direto

V – Contrato de seguro do prédio da administração geral – gasto ocorrido em unidade administrativa => despesa (eliminamos a letra E). Gabarito: C

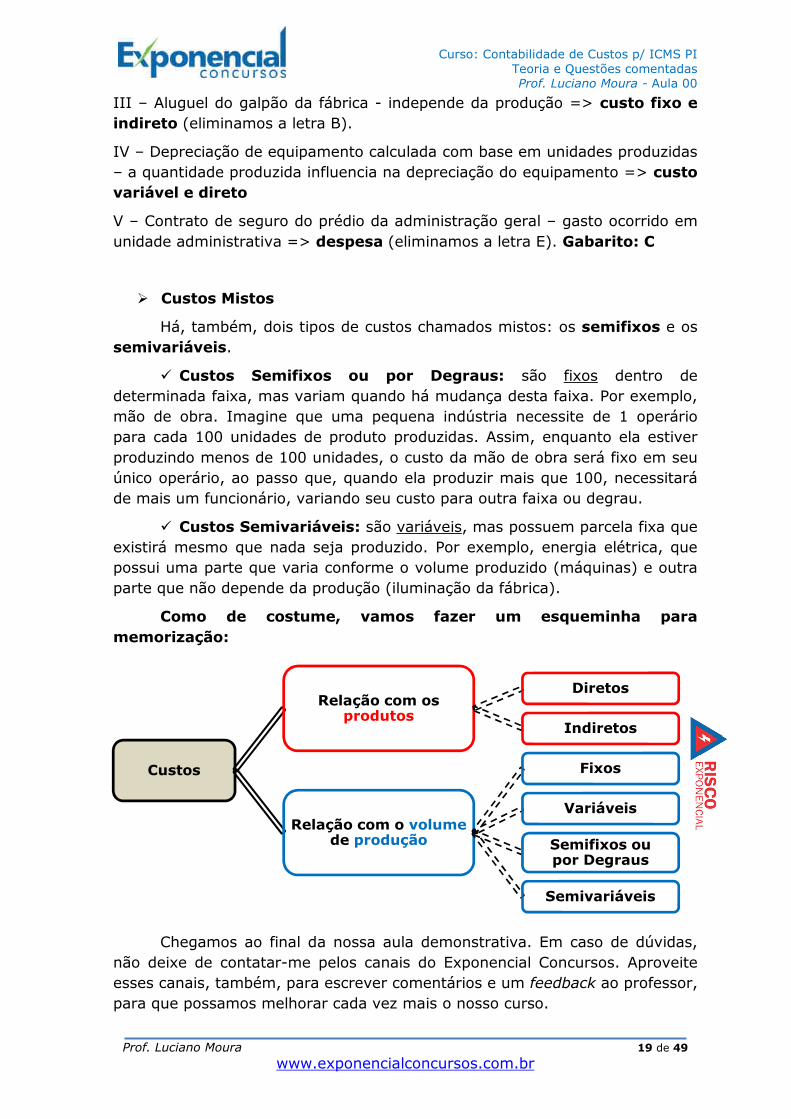

� Custos Mistos

Há, também, dois tipos de custos chamados mistos: os semifixos e os semivariáveis.

� Custos Semifixos ou por Degraus: são fixos dentro de determinada faixa, mas variam quando há mudança desta faixa. Por exemplo, mão de obra. Imagine que uma pequena indústria necessite de 1 operário para cada 100 unidades de produto produzidas. Assim, enquanto ela estiver produzindo menos de 100 unidades, o custo da mão de obra será fixo em seu único operário, ao passo que, quando ela produzir mais que 100, necessitará de mais um funcionário, variando seu custo para outra faixa ou degrau.

� Custos Semivariáveis: são variáveis, mas possuem parcela fixa que existirá mesmo que nada seja produzido. Por exemplo, energia elétrica, que possui uma parte que varia conforme o volume produzido (máquinas) e outra parte que não depende da produção (iluminação da fábrica).

Como de costume, vamos fazer um esqueminha para memorização:

Chegamos ao final da nossa aula demonstrativa. Em caso de dúvidas, não deixe de contatar-me pelos canais do Exponencial Concursos. Aproveite esses canais, também, para escrever comentários e um feedback ao professor, para que possamos melhorar cada vez mais o nosso curso.

Custos

Relação com os produtos

Diretos

Indiretos

Relação com o volumede produção

Fixos

Variáveis

Semifixos oupor Degraus

Semivariáveis

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 20 de 49

www.exponencialconcursos.com.br

Vamos agora treinar o nosso aprendizado por meio de exercícios de bancas examinadoras de concursos. Se você já se sente confortável a resolvê-los sozinho, vá para o tópico 6 – Lista de Exercícios, na página 40, assim você aproveita e testa o seu nível de aprendizado. Mas se você ainda está inseguro, acompanhe a resolução dos exercícios comentados a seguir, e boa consolidação do aprendizado a você! ☺

1) (CESPE / INMETRO - Analista - Ciências Contábeis / 2010) Um sistema de custos e informações gerenciais deve integrar os subsistemas de contabilidade de custos, contabilidade financeira e contabilidade gerencial, além do subsistema orçamentário. A cada um desses subsistemas compete o fornecimento de um tipo de dado e informação visando subsidiar a gestão da entidade. As informações fornecidas pelo subsistema de contabilidade de custos incluem o

a) indicador de lucro por ação.

b) valor dos dividendos a pagar.

c) plano de metas.

d) custo unitário do produto.

e) resultado do período.

Resolução:

A questão traz a figura dos subsistemas de contabilidade, que nada mais é que ramos da contabilidade geral que, na maioria das vezes, acompanham os tipos de informações geradas por cada ramo da contabilidade. Vejamos:

- indicador de lucro por ação; valor dos dividendos a pagar; resultado do período => Contabilidade Financeira => Subsistema Financeiro

- plano de metas => Contabilidade Gerencial => Subsistema Gerencial

- custo unitário do produto => Contabilidade de Custos => Subsistema de Custos.

Gabarito: D

2) (CESGRANRIO / Petrobrás - Contador Júnior / 2011) A preocupação inicial de contadores, auditores e fiscais, em relação à contabilidade de custos, foi utilizá-la com o um a forma de resolver seus problemas de

a) mensuração monetária dos estoques.

5 – Questões Comentadas

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 21 de 49

www.exponencialconcursos.com.br

b) determinação do custo dos produtos vendidos.

c) separação entre custos e despesas.

d) alocação dos custos variáveis aos produtos.

e) segregação entre custos diretos e indiretos.

Resolução:

Repare que o enunciado da questão pede a preocupação inicial em relação à contabilidade de custos, o que nos faz lembrar o objetivo ou finalidade principal desse ramo da contabilidade, que é a mensuração dos os custos dos produtos fabricados pelas empresas industriais. Portanto, nossa resposta é a letra A. Todas as demais alternativas da questão trazem meios de se atingir ou consequências do objetivo principal da contabilidade de custos.

Gabarito: A

3) (CFC / CFC - Técnico em Contabilidade / 2012) Relacione a terminologia da primeira coluna com os exemplos descritos na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1) Custo

(2) Despesa

(3) Investimento

(4) Perda

( ) Frete de mercadorias vendidas no período.

( ) Aquisição de mercadorias para estoque.

( ) Estoque de matéria-prima, não segurada, consumida por incêndio.

( ) Materiais utilizados na produção de bens.

A sequência CORRETA é:

a) 3, 2, 4, 1.

b) 3, 2, 1, 4.

c) 2, 3, 4, 1.

d) 2, 3, 1, 4.

Resolução:

Analisando a coluna da direita, temos:

( 2 ) Frete de mercadorias vendidas no período – pós-venda: Despesa

( 3 ) Aquisição de mercadorias para estoque – bens ativados: Investimento

( 4 ) Estoque de matéria-prima, não segurada, consumida por incêndio – consumo anormal ou involuntário de bens ou serviços: Perda

( 1 ) Materiais utilizados na produção de bens – consumo de bens na produção: Custo

Gabarito: C

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 22 de 49

www.exponencialconcursos.com.br

4) (FUMARC / PRODEMGE - Analista de Gestão Administrativa / 2011) Complete as frases a seguir:

I. _________________ consistem no sacrifício financeiro da entidade para obtenção de um produto ou serviço qualquer. A sua destinação pode ou não estar ligada à atividade fim do negócio.

II. Os dispêndios, relativos a bens ou serviços utilizados na produção de outros bens ou serviços, portanto, associado à atividade fim do negócio, são chamados de ___________________.

III. Quando os dispêndios são destinados à obtenção de receitas, não associados à produção de um produto ou serviço, são chamados de

____________________.

Marque a opção que completa CORRETAMENTE as frases:

a) gastos, despesas e custos.

b) gastos, custos e despesas.

c) custos, gastos e despesas.

d) despesas, custos e gastos.

Resolução:

I. GASTOS consistem no sacrifício financeiro da entidade para obtenção de um produto ou serviço qualquer. A sua destinação pode ou não estar ligada à atividade fim do negócio. (Regra geral)

II. Os dispêndios, relativos a bens ou serviços utilizados na produção de outros bens ou serviços, portanto, associado à atividade fim do negócio, são chamados de CUSTOS .

III. Quando os dispêndios são destinados à obtenção de receitas, não associados à produção de um produto ou serviço, são chamados de DESPESAS .

Gabarito: B

5) (CFC / CFC - Técnico em Contabilidade / 2011)

Itens Saldos

Comissão sobre vendas R$ 6.000,00

Depreciação de máquinas da produção R$ 3.500,00

Energia elétrica consumida na produção R$ 30.000,00

Frete para entrega de produtos vendidos R$ 4.000,00

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 23 de 49

www.exponencialconcursos.com.br

Salários e encargos de operários R$ 90.000,00

Matéria-prima consumida na produção R$ 40.000,00

Propaganda R$ 25.000,00

Salário e encargos do pessoal administrativo R$ 110.000,00

Os valores dos custos e das despesas são, respectivamente, de:

a) R$141.000,00 e R$167.500,00.

b) R$145.000,00 e R$163.500,00.

c) R$163.500,00 e R$145.000,00.

d) R$167.500,00 e R$141.000,00.

Resolução:

Separando cada ocorrência...

Ações ocorridas na unidade fabril e antes do produto estar disponível para a venda

Ações ocorridas nas demais unidades ou após o produto estar disponível para a venda

Depreciação de máquinas da produção

R$ 3.500,00 Comissão sobre vendas

R$ 6.000,00

Energia elétrica consumida na produção

R$ 30.000,00

Frete para entrega de produtos vendidos

R$ 4.000,00

Salários e encargos de operários

R$ 90.000,00 Propaganda R$ 25.000,00

Matéria-prima consumida na produção

R$ 40.000,00

Salário e encargos do pessoal administrativo

R$ 110.000,00

TOTAL DE CUSTOS

R$ 163.500,00 TOTAL DE DESPESAS

R$ 145.000,00

Gabarito: C

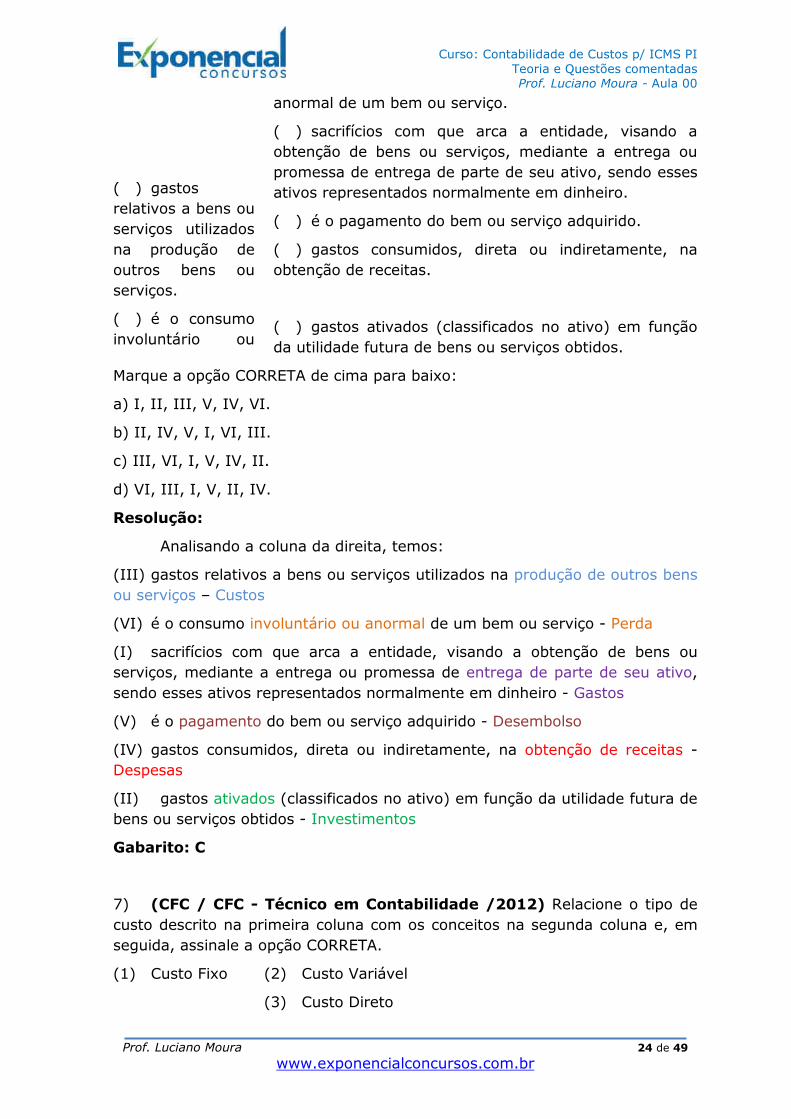

6) (FUMARC / BDMG - Analista de Desenvolvimento / 2011) Enumere a segunda coluna de acordo com a primeira.

I - Gastos

II - Investimentos

III - Custos

IV - Despesas

V – Desembolso

VI - Perda

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 24 de 49

www.exponencialconcursos.com.br

( ) gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços.

( ) é o consumo involuntário ou

anormal de um bem ou serviço.

( ) sacrifícios com que arca a entidade, visando a obtenção de bens ou serviços, mediante a entrega ou promessa de entrega de parte de seu ativo, sendo esses ativos representados normalmente em dinheiro.

( ) é o pagamento do bem ou serviço adquirido.

( ) gastos consumidos, direta ou indiretamente, na obtenção de receitas.

( ) gastos ativados (classificados no ativo) em função da utilidade futura de bens ou serviços obtidos.

Marque a opção CORRETA de cima para baixo:

a) I, II, III, V, IV, VI.

b) II, IV, V, I, VI, III.

c) III, VI, I, V, IV, II.

d) VI, III, I, V, II, IV.

Resolução:

Analisando a coluna da direita, temos:

(III) gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços – Custos

(VI) é o consumo involuntário ou anormal de um bem ou serviço - Perda

(I) sacrifícios com que arca a entidade, visando a obtenção de bens ou serviços, mediante a entrega ou promessa de entrega de parte de seu ativo, sendo esses ativos representados normalmente em dinheiro - Gastos

(V) é o pagamento do bem ou serviço adquirido - Desembolso

(IV) gastos consumidos, direta ou indiretamente, na obtenção de receitas - Despesas

(II) gastos ativados (classificados no ativo) em função da utilidade futura de bens ou serviços obtidos - Investimentos

Gabarito: C

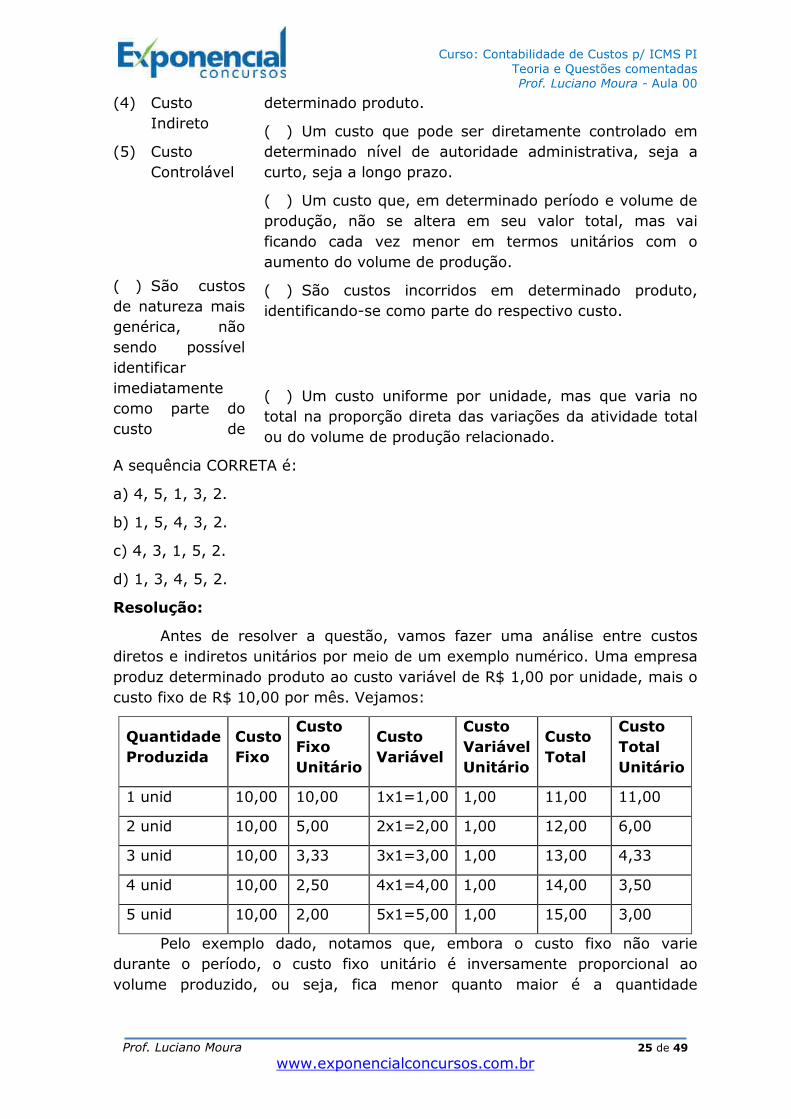

7) (CFC / CFC - Técnico em Contabilidade /2012) Relacione o tipo de custo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Fixo (2) Custo Variável

(3) Custo Direto

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 25 de 49

www.exponencialconcursos.com.br

(4) Custo Indireto

(5) Custo Controlável

( ) São custos de natureza mais genérica, não sendo possível identificar imediatamente como parte do custo de

determinado produto.

( ) Um custo que pode ser diretamente controlado em determinado nível de autoridade administrativa, seja a curto, seja a longo prazo.

( ) Um custo que, em determinado período e volume de produção, não se altera em seu valor total, mas vai ficando cada vez menor em termos unitários com o aumento do volume de produção.

( ) São custos incorridos em determinado produto, identificando-se como parte do respectivo custo.

( ) Um custo uniforme por unidade, mas que varia no total na proporção direta das variações da atividade total ou do volume de produção relacionado.

A sequência CORRETA é:

a) 4, 5, 1, 3, 2.

b) 1, 5, 4, 3, 2.

c) 4, 3, 1, 5, 2.

d) 1, 3, 4, 5, 2.

Resolução:

Antes de resolver a questão, vamos fazer uma análise entre custos diretos e indiretos unitários por meio de um exemplo numérico. Uma empresa produz determinado produto ao custo variável de R$ 1,00 por unidade, mais o custo fixo de R$ 10,00 por mês. Vejamos:

Quantidade Produzida

Custo Fixo

Custo Fixo Unitário

Custo Variável

Custo Variável Unitário

Custo Total

Custo Total Unitário

1 unid 10,00 10,00 1x1=1,00 1,00 11,00 11,00

2 unid 10,00 5,00 2x1=2,00 1,00 12,00 6,00

3 unid 10,00 3,33 3x1=3,00 1,00 13,00 4,33

4 unid 10,00 2,50 4x1=4,00 1,00 14,00 3,50

5 unid 10,00 2,00 5x1=5,00 1,00 15,00 3,00

Pelo exemplo dado, notamos que, embora o custo fixo não varie durante o período, o custo fixo unitário é inversamente proporcional ao volume produzido, ou seja, fica menor quanto maior é a quantidade

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 26 de 49

www.exponencialconcursos.com.br

produzida. O mesmo ocorre com os custos total e total unitário, respectivamente.

Já o custo variável aumenta de acordo com o volume da produção, embora o custo variável unitário permaneça o mesmo independente da quantidade produzida. Assim:

� Os custos fixos unitários variam (diminuem) quanto maior for a quantidade produzida; e

� Os custos variáveis unitários permanecem fixos, independentemente da quantidade produzida.

Agora vamos analisar a coluna da direita da questão:

( 4 ) São custos de natureza mais genérica, não sendo possível identificar imediatamente como parte do custo de determinado produto – critério: relação com a apropriação aos produtos => custo indireto

( 5 ) Um custo que pode ser diretamente controlado em determinado nível de autoridade administrativa, seja a curto, seja a longo prazo => custo controlável

( 1 ) Um custo que, em determinado período e volume de produção, não se altera em seu valor total, mas vai ficando cada vez menor em termos unitários com o aumento do volume de produção – critério: relação com o volume de produção => custo fixo

( 3 ) São custos incorridos em determinado produto, identificando-se como parte do respectivo custo – critério: relação com a apropriação aos produtos => custo direto

( 2 ) Um custo uniforme por unidade, mas que varia no total na proporção direta das variações da atividade total ou do volume de produção relacionado – critério: relação com o volume de produção => custo variável

Gabarito: A

8) (FCC / SEFAZ-PE – Auditor Fiscal do Tesouro Estadual /2014) A Cia. Indústria & Comércio, ao analisar seus custos de produção do produto Docemar, obteve as seguintes informações:

Custo Alfa

Quantidade produzida

Custo unitário Custo Total

10.000 unidades R$ 10 R$ 100.000

15.000 unidades R$ 10 R$ 150.000

20.000 unidades R$ 10 R$ 200.000

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 27 de 49

www.exponencialconcursos.com.br

Custo Gama

Quantidade produzida

Custo unitário Custo Total

10.000 unidades R$ 6 R$ 60.000

15.000 unidades R$ 4 R$ 60.000

20.000 unidades R$ 3 R$ 60.000

Com base nessas informações, é correto afirmar que os custos Alfa e Gama, em relação ao produto Docemar, são, respectivamente,

a) fixo e variável.

b) indireto e variável.

c) variável e variável.

d) variável e fixo.

e) fixo e fixo.

Resolução:

Esta questão é bastante simples, exigindo somente atenção e um pouco de raciocínio do aluno. Nela, o examinador queria saber se você sabia a classificação dos custos quanto ao volume de produção. Vejamos novamento os conceitos:

� Custos Variáveis

São os custos que variam de acordo com o nível de produção da empresa, vez que são utilizados diretamente na produção, tais como os materiais e a mão de obra utilizados no processo produtivo. Quanto maior a produção, maiores serão os custos variáveis.

� Custos Fixos

São aqueles que não estão diretamente ligados à produção, não se alterando quando o volume de produção aumenta ou diminui, ou seja, permanecem estáveis. São exemplos de custos fixos os aluguéis, os seguros, a segurança da fábrica etc.

Na questão, podemos observar que o Custo Alfa aumenta quando a quantidade produzida é aumentada, sendo um custo variável. Além disso, o custo unitário permanece constante, pois independentemente da quantidade produzida, o valor gasto com cada unidade produzida será o mesmo.

O Custo Gama, por sua vez, permanece constante quando a quantidade produzida é aumentada, sendo um custo fixo. Além disso, o custo unitário permanece diminui, pois como trata-se de um custo que é rateado entre as quantidades produzidas, quanto maior for esse número, menor será a parcela apropriada a cada unidade.

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 28 de 49

www.exponencialconcursos.com.br

Gabarito: D

9) (CESGRANRIO / Petrobrás - Técnico de Contabilidade / 2011) A Indústria Pangeia Ltda. adota o sistema de depreciação de máquinas e equipamentos utilizados na produção, com base em quotas decrescentes. Em virtude disso, o valor da depreciação é diferente a cada mês.

Considerando-se os conceitos de classificação de custos, o valor dessa depreciação deve ser classificado, na contabilidade da empresa, como

a) gasto indireto de transformação.

b) gasto direto de fabricação.

c) custo não recorrente.

d) custo variável.

e) custo fixo.

Resolução:

Nessa questão o examinador quis confundir o candidato. Mas você, que está estudando, não vai se deixar cair em “pegadinhas”. Lembre-se sempre dos conceitos! Vejamos, o gasto de depreciação é, geralmente, um custo fixo, pois ele ocorre independentemente do volume da produção. Ele só poderá ser classificado como variável se a questão afirmar, categoricamente, que as máquinas e equipamentos se desgastam mais quando a produção é maior. E o que a questão mencionou foi que o método de depreciação utilizado não é o linear (valores constante), mas sim o de cotas, no qual o valor depreciado mensalmente pode ser crescente ou decrescente (como no exemplo da questão). Não se esqueça, o fato de o valor do custo variar de um período para o outro não quer dizer que ele não possa ser um custo fixo! Portanto, nossa resposta é a letra E.

Quanto às demais assertivas, “gasto indireto de transformação” não existe, é invenção do examinador pra ver se você estudou. “Gasto direto de fabricação” seriam os materiais diretamente aplicados aos produtos (matérias-primas e mão de obra). “Custo não recorrente” são custos esporádicos, que não ocorrem com frequência, como o desenvolvimento de um sistema, por exemplo. A depreciação é um custo recorrente, pois se repete mensalmente.

Gabarito: E

10) (CESGRANRIO / Petrobrás - Técnico de Contabilidade / 2011) Um a indústria produz equipamento elétrico. Devido às características de produção, parte do gasto com a energia elétrica utilizada na fábrica pode ser creditado aos produtos.

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 29 de 49

www.exponencialconcursos.com.br

Em virtude dessa característica, o gasto com a energia elétrica utilizada na fábrica deve ser classificado como

a) custo com parte fixa e parte variável.

b) custo fixo.

c) custo variável repetitivo.

d) despesas gerais de fábrica.

e) gastos diversos de fabricação.

Resolução:

O que a questão quis dizer com “parte do gasto com a energia elétrica utilizada na fábrica pode ser creditado aos produtos”? Ora, nada mais que parte do gasto com energia elétrica será classificado como custo variável, pois ele terá relacionamento direto com a quantidade produzida. No entanto (atenção!), a questão pergunta como deve ser classificado TODO o gasto com energia elétrica. Assim, teremos parte dele como custo variável, e a outra parte como custo fixo, aquela que não dependerá do volume de produção (iluminação, por exemplo). Nossa resposta, então, é a letra A.

Gabarito: A

11) (CESGRANRIO / Petrobrás - Técnico de Contabilidade / 2011) A Indústria Santa Cecília Ltda. fabrica produtos de alta tecnologia. Por essa razão, a mão de obra utilizada no seu processo produtivo representa menos de 2% do total de custos de produção.

Verifica-se, ainda, que a identificação dessa mão de obra com os produtos é de difícil mensuração, além de ser muito cara.

Em virtude dessas características, a Indústria Santa Cecília deverá classificar toda a sua mão de obra como

a) custo semivariável.

b) custo fixo repetitivo.

c) custo indireto.

d) gastos indiretos operacionais.

e) despesas operacionais indiretas.

Resolução:

A questão traz uma situação particular de uma empresa na qual a relação custo-benefício de se distribuir os custos de mão de obra a cada produto fabricado não é favorável, pois encareceria a produção, haja vista que se trata de uma parcela ínfima (2%) dos custos. Dessa forma, a empresa deverá classificar sua mão de obra como custo indireto, aplicando um

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 30 de 49

www.exponencialconcursos.com.br

critério de rateio para apropriação aos produtos, da mesma forma que faz com os CIF.

Gabarito: C

12) (FCC / BAHIAGÁS - Analista de Processos Organizacionais – Contabilidade / 2010) Gastos com aquisição de vestuário do tipo macacão, vale-refeição, restaurante próprio da empresa, transporte de pessoal e assistência médica de operários são custos apropriáveis como

a) Custos Indiretos de Fabricação rateáveis pelo número de trabalhadores lotados.

b) Mão de Obra Direta alocáveis diretamente ao produto.

c) Mão de Obra Direta alocáveis diretamente ao departamento.

d) Custos Indiretos de Fabricação rateáveis por metros quadrados.

e) Material direto alocáveis diretamente ao produto.

Resolução:

Os gastos elencados no enunciado possuem uma característica em comum: todos eles variam de acordo com o número de operários que trabalham na fábrica, ou seja, estamos diante de um custo indireto (fixo), que necessita de um critério de rateio para distribuição aos produtos, e cujo critério de rateio pode ser o número de operários trabalhando. Assim, a resposta da questão é a letra A.

Cuidado, o fato de os gastos do enunciado serem aplicados nos operários da fábrica não significa que eles podem ser chamados de mão de obra, pois esta é mais específica. Quando se trata de mão de obra, estamos falando especificamente dos gastos com salários e encargos dos operários. Gabarito: A

13) (CESGRANRIO / Transpetro - Técnico de Contabilidade / 2011) Os custos fixos são subdivididos em repetitivos e não repetitivos. Caracterizam-se com o custos repetitivos a(o)

a) mão de obra direta e a energia elétrica

b) mão de obra indireta e os materiais indiretos

c) superintendência da fábrica e as depreciações

d) manutenção e a energia elétrica

e) aluguel e a matéria-prima

Resolução:

Recordando...

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 31 de 49

www.exponencialconcursos.com.br

Relação Custos

Produtos Diretos Indiretos

Volume Fixos Variáveis

Os custos fixos, por não fazerem parte da produção, são indiretos.

Os custos variáveis, por estarem intimamente relacionados à produção, são diretos.

A subdivisão dos custos fixos em repetitivos e não repetitivos leva em consideração se os valores desses custos permanecem no mesmo valor de um período para o outro ou variam de valor, respectivamente. É uma classificação rara de ser cobrada em prova, mas como foi cobrada na questão, trouxe a explanação a você.

Vejamos cada assertiva agora:

a) mão de obra direta (variável) e a energia elétrica (fixo não repetitivo)

b) mão de obra indireta (fixo não repetitivo) e os materiais indiretos (fixo não repetitivo)

c) superintendência da fábrica (fixo repetitivo) e as depreciações (fixo repetitivo3)

d) manutenção (fixo não repetitivo) e a energia elétrica (fixo não repetitivo)

e) aluguel (fixo repetitivo) e a matéria-prima (variável)

Gabarito: C

14) (FCC / TRE-AM - Analista Judiciário – Contabilidade / 2010) A empresa Baratear adquiriu uma máquina para uso, exclusivo, na produção do produto A. A vida útil estimada da máquina é de 10 anos e a empresa utiliza o método das cotas constantes para depreciá-la. Em relação ao produto A, a depreciação da máquina é classificada com o custo

a) fixo e primário.

b) fixo e indireto.

c) variável e direto.

d) variável e indireto.

e) fixo e direto.

Resolução:

Vamos por partes. Primeiro vamos analisar a depreciação pela sua relação com a apropriação dos produtos. Em geral, a depreciação é apropriada

3 Consideramos a depreciação como um custo fixo repetitivo levando em conta o método linear ou cotas

constantes (mais utilizado), pois do contrário a questão não teria resposta. No entanto, é sempre bom

lembrar que existem outros métodos de depreciação, como os de cotas crescentes ou decrescente, para os

quais esse custo seria fixo não repetitivo.

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 32 de 49

www.exponencialconcursos.com.br

por meio de critérios de rateio. No entanto, a questão disse expressamente que a máquina comprada é utilizada exclusivamente para a produção de um único produto. Desse modo, trata-se de um custo direto (olhando para as assertivas, eliminamos as letras B e D).

Custo primário dá-se pela soma dos custos das matérias-primas e da mão de obra direta. Portanto, a depreciação não é um custo primário (eliminamos a letra A). Vamos ver mais sobre o custo primário na nossa próxima aula.

Já com relação ao volume de produção, sendo ela calculada pelo método de cotas constantes, será um custo fixo, pois independerá do volume produzido a cada período (eliminamos a letra C).

Gabarito: E

15) (CESGRANRIO / Petrobrás - Contador Júnior / 2011) Em uma aula de contabilidade, na qual o professor discorria corretamente sobre classificação de custos, houve a explicação de que somente representam custos diretos os seguintes itens:

a) energia elétrica, mão de obra direta e aluguel do prédio.

b) matéria-prima, mão de obra direta e embalagens.

c) mão de obra direta, depreciação de equipamentos e material consumido.

d) manutenção, salários de supervisão e materiais diretos.

e) salários da fábrica, embalagens e seguros da fábrica.

Resolução:

Analisando cada assertiva:

a) energia elétrica (indireto), mão de obra direta (direto) e aluguel do prédio (indireto).

b) matéria-prima (direto), mão de obra direta (direto) e embalagens (direto).

c) mão de obra direta (direto), depreciação de equipamentos (indireto) e material consumido (direto).

d) manutenção (indireto), salários de supervisão (indireto) e materiais diretos (direto).

e) salários da fábrica (direto), embalagens (direto) e seguros da fábrica (indireto).

Gabarito: B

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 33 de 49

www.exponencialconcursos.com.br

16) (CESGRANRIO / Transpetro - Contador Júnior / 2011) Sob o enfoque da classificação dos custos, no que se refere a um custo fixo, considere as afirmativas a seguir.

I - Tem sempre o mesmo valor em função de suas características.

II - É classificado em repetitivo e não repetitivo.

III - É estabelecido de acordo com seu relacionamento com a unidade produzida.

Está correto APENAS o que se afirma em

a) I

b) II

c) III

d) I e II

e) II e III

Resolução:

Vamos analisar cada afirmação:

Um custo fixo...

I - Tem sempre o mesmo valor em função de suas características. Não. Como já vimos, há custos fixos que variam de valores de um mês para o outro, como energia elétrica, mas que não perdem a característica de fixos, pois continuam independentes do volume produzido no período.

II - É classificado em repetitivo e não repetitivo. Sim. Somente custos fixos podem ser classificados em repetitivos e não repetitivos.

III - É estabelecido de acordo com seu relacionamento com a unidade produzida. Não. O critério de classificação dos custos em fixos ou variáveis é o relacionamento com o volume de produção. A classificação que se relaciona com os produtos fabricados é a de custos diretos ou indiretos.

Gabarito: B

17) (CESGRANRIO / BNDES - Profissional Básico / 2011) Dados extraídos da contabilidade de custos de um a indústria, em maio de 2011:

• Comissão de vendedores.................. R$ 12.315,00

• Depreciação da fábrica..................... R$ 23.560,00

• Depreciação do escritório................. R$ 9.760,00

• Despesas de transporte................... R$ 10.412,00

• Embalagens por produto.................. R$ 12.435,00

• Energia elétrica indireta................... R$ 9.564,00

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 34 de 49

www.exponencialconcursos.com.br

• Manutenção de fábrica..................... R$ 18.450,00

• Mão de obra direta.......................... R$ 27.890,00

• Mão de obra indireta........................ R$ 22.178,00

• Matéria-prima consumida................. R$ 18.450,00

• Materiais diversos da fábrica............. R$ 4.506,00

• Material de consumo do escritório..... R$ 1.234,00

• Salários do pessoal do escritório....... R$ 85.600,00

• Seguros da fábrica.......................... R$ 8.450,00

Considerando exclusivamente os dados acima e desconsiderando a ocorrência de qualquer tipo de imposto, o total do custo indireto apurado no final de maio de 2011, em reais, foi de

a) 108.903,00

b) 96.468,00

c) 91.962,00

d) 86.708,00

e) 77.774,00

Resolução:

A questão pergunta o total dos custos indiretos. Então vejamos...

• Comissão de vendedores.................. R$ 12.315,00 (despesa)

• Depreciação da fábrica..................... R$ 23.560,00 (custo indireto)

• Depreciação do escritório................. R$ 9.760,00 (despesa)

• Despesas de transporte................... R$ 10.412,00 (despesa)

• Embalagens por produto.................. R$ 12.435,00 (custo direto)

• Energia elétrica indireta................... R$ 9.564,00 (custo indireto)

• Manutenção de fábrica..................... R$ 18.450,00 (custo indireto)

• Mão de obra direta.......................... R$ 27.890,00 (custo direto)

• Mão de obra indireta........................ R$ 22.178,00 (custo indireto)

• Matéria-prima consumida................. R$ 18.450,00 (custo direto)

• Materiais diversos da fábrica............. R$ 4.506,00 (custo indireto)

• Material de consumo do escritório..... R$ 1.234,00 (despesa)

• Salários do pessoal do escritório....... R$ 85.600,00 (despesa)

• Seguros da fábrica.......................... R$ 8.450,00 (custo indireto)

R$ 86.708,00

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 35 de 49

www.exponencialconcursos.com.br

Gabarito: D

18) (CESGRANRIO / Petrobrás - Contador Júnior / 2011) A Indústria Milpo Ltda. está passando por um período de sazonalidade e, em vista disso, está havendo certa ociosidade no departamento de produção. Devido a esse fato, parte do pessoal da produção foi designada para realizar um trabalho de manutenção e reparos no escritório central da indústria, que fica em outro prédio. Essa tarefa deve durar cerca de 10 dias úteis.

Na contabilidade da Milpo, os gastos com a mão de obra do pessoal de produção, no período em que estiverem trabalhando na manutenção do escritório central, deverão ser

a) tratados com o apontamento da mão de obra e dos materiais gastos nessa operação, sendo o montante obtido tratado com o despesa do período.

b) tratados como custos de produção, independente de ser ou não período ocioso, pelo fato de ter sido usado pessoal da produção.

c) alocados aos custos indiretos fixos e rateados a todos os produtos, por se tratar de período ocioso.

d) alocados aos produtos em que o pessoal deslocado estava trabalhando antes de ser deslocado

e) alocados aos produtos através de rateio, visto que custo de mão de obra é sempre custo indireto.

Resolução:

Ora, na contabilidade temos a primazia da essência sobre a forma, ou seja, a fim de caracterizar os gastos em questão, devemos priorizar a essência do emprego da mão de obra dos funcionários da fábrica no período de ociosidade, que foi na área administrativa, e não ficarmos “amarrados” no fato de serem funcionários que, na normalidade, prestam serviços na unidade fabril. Desse modo, os gastos relativos aos dias de trabalho no escritório da empresa serão despesas do período lançadas diretamente no resultado, e não custos. Nos sobra apenas a letra A.

Gabarito: A

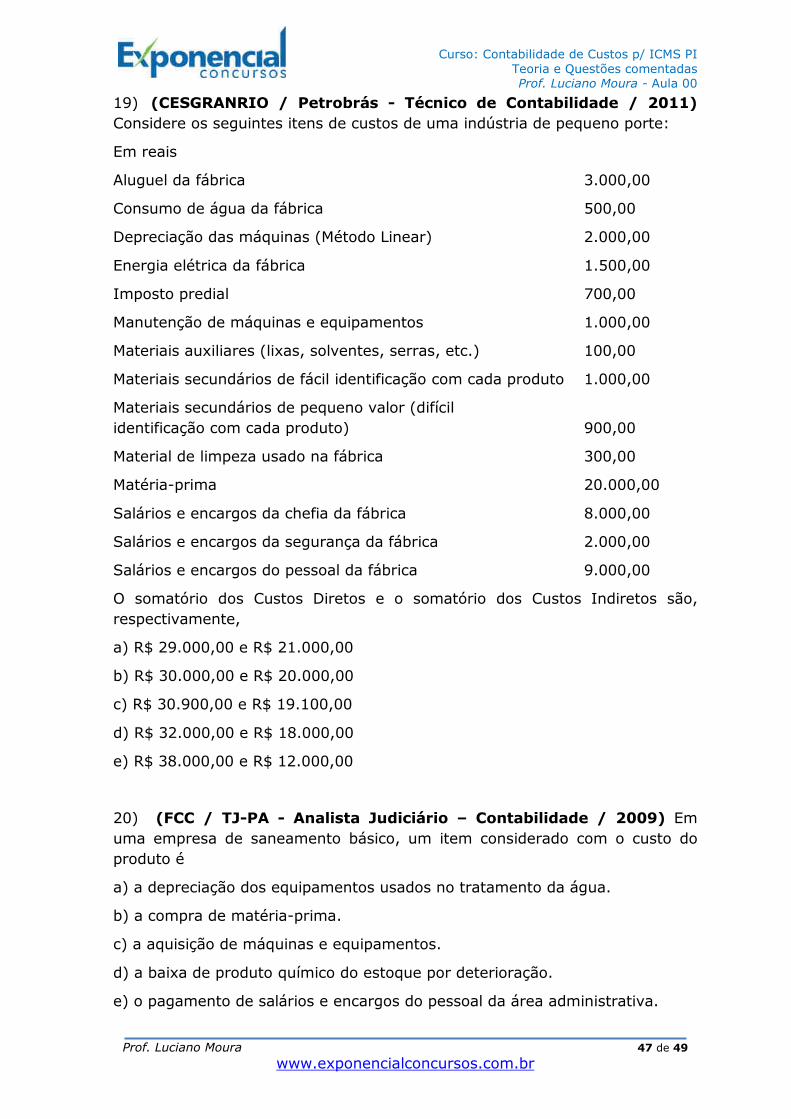

19) (CESGRANRIO / Petrobrás - Técnico de Contabilidade / 2011) Considere os seguintes itens de custos de uma indústria de pequeno porte:

Em reais

Aluguel da fábrica 3.000,00

Consumo de água da fábrica 500,00

Depreciação das máquinas (Método Linear) 2.000,00

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 36 de 49

www.exponencialconcursos.com.br

Energia elétrica da fábrica 1.500,00

Imposto predial 700,00

Manutenção de máquinas e equipamentos 1.000,00

Materiais auxiliares (lixas, solventes, serras, etc.) 100,00

Materiais secundários de fácil identificação com cada produto 1.000,00

Materiais secundários de pequeno valor (difícil identificação com cada produto) 900,00

Material de limpeza usado na fábrica 300,00

Matéria-prima 20.000,00

Salários e encargos da chefia da fábrica 8.000,00

Salários e encargos da segurança da fábrica 2.000,00

Salários e encargos do pessoal da fábrica 9.000,00

O somatório dos Custos Diretos e o somatório dos Custos Indiretos são, respectivamente,

a) R$ 29.000,00 e R$ 21.000,00

b) R$ 30.000,00 e R$ 20.000,00

c) R$ 30.900,00 e R$ 19.100,00

d) R$ 32.000,00 e R$ 18.000,00

e) R$ 38.000,00 e R$ 12.000,00

Resolução: Vamos separar primeiro os custos diretos:

Materiais secundários de fácil identificação com cada produto 1.000,00

Matéria-prima 20.000,00

Salários e encargos do pessoal da fábrica 9.000,00

TOTAL DE CUSTOS DIRETOS 30.000,00

Agora os custos indiretos.

Aluguel da fábrica 3.000,00

Consumo de água da fábrica 500,00

Depreciação das máquinas (Método Linear) 2.000,00

Energia elétrica da fábrica 1.500,00

Imposto predial 700,00

Manutenção de máquinas e equipamentos 1.000,00

Materiais auxiliares (lixas, solventes, serras, etc.) 100,00

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 37 de 49

www.exponencialconcursos.com.br

Materiais secundários de pequeno valor (difícil identificação com cada produto) 900,00

Material de limpeza usado na fábrica 300,00

Salários e encargos da chefia da fábrica 8.000,00

Salários e encargos da segurança da fábrica 2.000,00

TOTAL DE CUSTOS INDIRETOS 20.000,00

Gabarito: B

20) (FCC / TJ-PA - Analista Judiciário – Contabilidade / 2009) Em uma empresa de saneamento básico, um item considerado com o custo do produto é

a) a depreciação dos equipamentos usados no tratamento da água.

b) a compra de matéria-prima.

c) a aquisição de máquinas e equipamentos.

d) a baixa de produto químico do estoque por deterioração.

e) o pagamento de salários e encargos do pessoal da área administrativa.

Resolução:

Vamos analisar cada assertiva:

a) a depreciação dos equipamentos usados no tratamento da água - custo

b) a compra de matéria-prima – despesa (não se esqueça, só o consumo da matéria-prima é custo!)

c) a aquisição de máquinas e equipamentos – bens ativados => investimento

d) a baixa de produto químico do estoque por deterioração – consumo anormal ou involuntário => perda

e) o pagamento de salários e encargos do pessoal da área administrativa – saída de caixa => desembolso

Gabarito: A

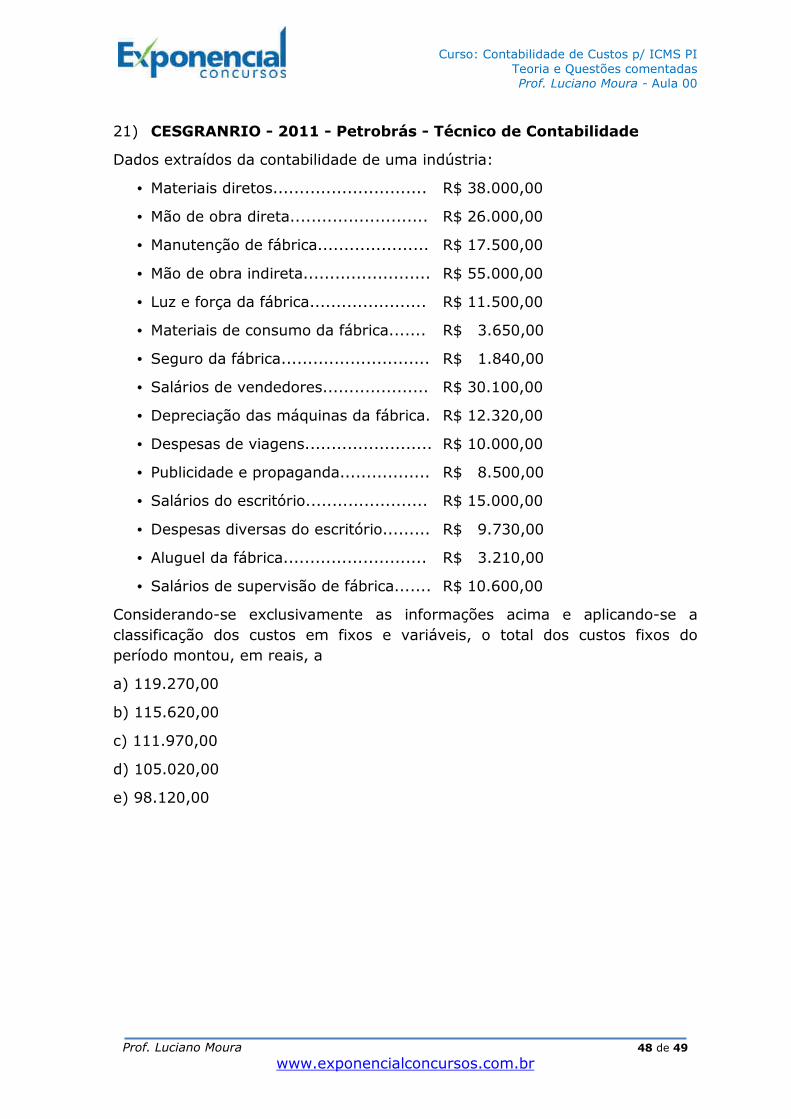

21) CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade

Dados extraídos da contabilidade de uma indústria:

• Materiais diretos............................. R$ 38.000,00

• Mão de obra direta.......................... R$ 26.000,00

• Manutenção de fábrica..................... R$ 17.500,00

• Mão de obra indireta........................ R$ 55.000,00

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 38 de 49

www.exponencialconcursos.com.br

• Luz e força da fábrica...................... R$ 11.500,00

• Materiais de consumo da fábrica....... R$ 3.650,00

• Seguro da fábrica............................ R$ 1.840,00

• Salários de vendedores.................... R$ 30.100,00

• Depreciação das máquinas da fábrica. R$ 12.320,00

• Despesas de viagens........................ R$ 10.000,00

• Publicidade e propaganda................. R$ 8.500,00

• Salários do escritório....................... R$ 15.000,00

• Despesas diversas do escritório......... R$ 9.730,00

• Aluguel da fábrica........................... R$ 3.210,00

• Salários de supervisão de fábrica....... R$ 10.600,00

Considerando-se exclusivamente as informações acima e aplicando-se a classificação dos custos em fixos e variáveis, o total dos custos fixos do período montou, em reais, a

a) 119.270,00

b) 115.620,00

c) 111.970,00

d) 105.020,00

e) 98.120,00

Resolução:

Classificando as ocorrências:

• Materiais diretos............................. R$ 38.000,00 (variável)

• Mão de obra direta.......................... R$ 26.000,00 (variável)

• Manutenção de fábrica..................... R$ 17.500,00 (fixo)

• Mão de obra indireta........................ R$ 55.000,00 (fixo)

• Luz e força da fábrica...................... R$ 11.500,00 (fixo)

• Materiais de consumo da fábrica....... R$ 3.650,00 (fixo)

• Seguro da fábrica............................ R$ 1.840,00 (fixo)

• Salários de vendedores.................... R$ 30.100,00 (despesa)

• Depreciação das máquinas da fábrica. R$ 12.320,00 (fixo)

• Despesas de viagens........................ R$ 10.000,00 (despesa)

• Publicidade e propaganda................. R$ 8.500,00 (despesa)

• Salários do escritório....................... R$ 15.000,00 (despesa)

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 39 de 49

www.exponencialconcursos.com.br

• Despesas diversas do escritório......... R$ 9.730,00 (despesa)

• Aluguel da fábrica........................... R$ 3.210,00 (fixo)

• Salários de supervisão de fábrica....... R$ 10.600,00 (fixo)

R$ 105.020,00

Gabarito: D

1) (CESPE / INMETRO - Analista - Ciências Contábeis / 2010) Um sistema de custos e informações gerenciais deve integrar os subsistemas de contabilidade de custos, contabilidade financeira e contabilidade gerencial, além do subsistema orçamentário. A cada um desses subsistemas compete o fornecimento de um tipo de dado e informação visando subsidiar a gestão da entidade. As informações fornecidas pelo subsistema de contabilidade de custos incluem o

a) indicador de lucro por ação.

b) valor dos dividendos a pagar.

c) plano de metas.

d) custo unitário do produto.

e) resultado do período.

2) (CESGRANRIO / Petrobrás - Contador Júnior / 2011) A preocupação inicial de contadores, auditores e fiscais, em relação à contabilidade de custos, foi utilizá-la com o um a forma de resolver seus problemas de

a) mensuração monetária dos estoques.

b) determinação do custo dos produtos vendidos.

c) separação entre custos e despesas.

d) alocação dos custos variáveis aos produtos.

e) segregação entre custos diretos e indiretos.

3) (CFC / CFC - Técnico em Contabilidade / 2012) Relacione a terminologia da primeira coluna com os exemplos descritos na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1) Custo

(2) Despesa

(3) Investimento

(4) Perda

( ) Frete de mercadorias vendidas no período.

6 – Lista de Questões

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 40 de 49

www.exponencialconcursos.com.br

( ) Aquisição de mercadorias para estoque.

( ) Estoque de matéria-prima, não segurada, consumida por incêndio.

( ) Materiais utilizados na produção de bens.

A sequência CORRETA é:

a) 3, 2, 4, 1.

b) 3, 2, 1, 4.

c) 2, 3, 4, 1.

d) 2, 3, 1, 4.

4) (FUMARC / PRODEMGE - Analista de Gestão Administrativa / 2011) Complete as frases a seguir:

I. _________________ consistem no sacrifício financeiro da entidade para obtenção de um produto ou serviço qualquer. A sua destinação pode ou não estar ligada à atividade fim do negócio.

II. Os dispêndios, relativos a bens ou serviços utilizados na produção de outros bens ou serviços, portanto, associado à atividade fim do negócio, são chamados de ___________________.

III. Quando os dispêndios são destinados à obtenção de receitas, não associados à produção de um produto ou serviço, são chamados de

____________________.

Marque a opção que completa CORRETAMENTE as frases:

a) gastos, despesas e custos.

b) gastos, custos e despesas.

c) custos, gastos e despesas.

d) despesas, custos e gastos.

5) (CFC / CFC - Técnico em Contabilidade / 2011)

Itens Saldos

Comissão sobre vendas R$ 6.000,00

Depreciação de máquinas da produção R$ 3.500,00

Energia elétrica consumida na produção R$ 30.000,00

Frete para entrega de produtos vendidos R$ 4.000,00

Salários e encargos de operários R$ 90.000,00

Matéria-prima consumida na produção R$ 40.000,00

Curso: Contabilidade de Custos p/ ICMS PI Teoria e Questões comentadas Prof. Luciano Moura - Aula 00

Prof. Luciano Moura 41 de 49

www.exponencialconcursos.com.br

Propaganda R$ 25.000,00

Salário e encargos do pessoal administrativo R$ 110.000,00

Os valores dos custos e das despesas são, respectivamente, de:

a) R$141.000,00 e R$167.500,00.

b) R$145.000,00 e R$163.500,00.

c) R$163.500,00 e R$145.000,00.

d) R$167.500,00 e R$141.000,00.

6) (FUMARC / BDMG - Analista de Desenvolvimento / 2011) Enumere a segunda coluna de acordo com a primeira.

I - Gastos

II - Investimentos

III - Custos

IV - Despesas

V – Desembolso

VI - Perda

( ) gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços.

( ) é o consumo involuntário ou anormal de um bem ou serviço.

( ) sacrifícios com que arca a entidade, visando a obtenção de bens ou serviços, mediante a entrega ou promessa de entrega de parte de seu ativo, sendo esses ativos representados normalmente em dinheiro.

( ) é o pagamento do bem ou serviço adquirido.

( ) gastos consumidos, direta ou indiretamente, na obtenção de receitas.

( ) gastos ativados (classificados no ativo) em função da utilidade futura de bens ou serviços obtidos.

Marque a opção CORRETA de cima para baixo:

a) I, II, III, V, IV, VI.

b) II, IV, V, I, VI, III.

c) III, VI, I, V, IV, II.

d) VI, III, I, V, II, IV.

7) (CFC / CFC - Técnico em Contabilidade /2012) Relacione o tipo de custo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Fixo

(2) Custo Variável

(3) Custo Direto