Atps Gerenciamento Estrategico de Custos Pronto

33

FACULDADE ANHANGUERA EDUCACIONAL UNIDADE I CURSO DE CIÊNCIAS CONTÁBEIS Atividades Práticas Supervisionadas Gerenciamento Estratégico De Custos Campinas/SP 2015

description

ATPS

Transcript of Atps Gerenciamento Estrategico de Custos Pronto

FACULDADE

ANHANGUERA EDUCACIONAL

UNIDADE I

CURSO DE CIÊNCIAS CONTÁBEIS

Atividades Práticas Supervisionadas

Gerenciamento Estratégico De Custos

Campinas/SP

2015

SUMÁRIO

INTRODUÇÃO....................................................................................................................... 2

ETAPA 1 - CONCEITOS BÁSICOS DE CUSTOS................................................................ 3

ETAPA 2 - PROCESSO DE DEPARTAMENTALIZAÇÃO E RATEIO DOS CUSTOS E

DESPESAS. ............................................................................................................................. 8

ETAPA 3 - PONTO DE EQUILÍBRIO, REDUÇÃO DE GASTOS E AUMENTO DE

PRODUTIVIDADE................................................................................................................12

ETAPA 4 - ANÁLISE DA VIABILIDADE ECONÔMICA..................................................18

RELATÓRIO FINAL..............................................................................................................22

REFERÊNCIAS.......................................................................................................................23

INTRODUÇÃO

1

O gerenciamento estratégico tem como propósito aprimorar o conhecimento, a

eficiência e a habilidade dos profissionais, seja qual for à característica, estrutura ou

diversidade da empresa, orientando grupos multidisciplinares, gerenciando processos, prazos,

riscos e executando-os com resultado. O curso também propõe oferecer potencial analítico e

mecanismos que permitem ao profissional exercer sua função com efetividade, atendendo os

deveres dentro das organizações que utilizam ou pretendem utilizar o gerenciamento

estratégico.

O gerenciamento estratégico concede as informações sobre custos indispensáveis para

definir as operações atuais e projetar o futuro. A necessidade da escolha correta e verdadeira

dos custos nas empresas de manufatura, bem como no comércio e no serviço, contribuem com

as informações contábeis primordiais no andamento operacional definindo custos e preços de

seus produtos e serviços. Público-alvo: Executivos, consultores, empreendedores,

administradores de empresas, contadores, engenheiros, analistas de sistemas e profissionais

com graduação superior que trabalham com propostas de vários segmentos de mercado, que

tenham responsabilidade por realização de modificações nas organizações, que reconheçam a

exigência de renovação, para poder atuar a um padrão comum de mercado.

ETAPA 1- CONCEITOS BÁSICOS DE CUSTO

Conceito de Custos

Custo pode ser conceituado como sendo a ciência que mensura e descreve informações

financeiras e não financeiras referente à aquisição e ao consumo de recursos pela organização, 2

fornece informações tanto para contabilidade gerencial quanto para a contabilidade financeira,

pois recebe ou obtêm dados, acumula, analisa e interpreta, produzindo informações de custos

para diversos níveis gerenciais.

Definição dos conceitos básicos em Contabilidade de Custos

Custos

São gastos que a organização executa com o intuito de colocar seu produto para

comercialização, apenas cumprindo seu serviço acordado. Podemos dizer que custo pode

trazer um retorno financeiro, já a despesa é um gasto e não permite esse retorno, apenas torna-

se propício ao funcionalismo da organização.

.

Despesas

As despesas pertencem aos valores gastos com as áreas administrativas e comerciais da

organização, como por exemplo, os aluguéis, salários e encargos, telefone, propaganda,

impostos, comissões de vendedores etc. Elas ainda são categorizadas em fixas e variáveis,

sendo as fixas aquelas das quais os valores a serem pagos não dependem da quantidade ou do

valor das vendas, a medida que as variáveis são aquelas das quais os valores a serem pagos

estão diretamente relacionados aos valores vendidos.

Perda

Bens ou serviços gastos de modo anormal e involuntário não desejado, algumas perdas

são consideradas normais, pois são previsíveis outras consideradas irregulares pois não existe

a possibilidade de serem previstas.

Gastos

Dificuldade que a organização assume para aquisição de um bem ou serviço,

desempenhado por entrega ou comprometimento de entrega de ativo.

Amplo conceito em que se coloca a todos os bens e serviços recebidos, desta maneira, existem

gastos com a compra de matérias-primas e mão-de-obra, tanto na produção como na

distribuição, gastos com honorários, compra de um imobilizado e etc.

3

Classificação dos custos diretos e indiretos

Custos Diretos podem ser identificados e apropriados diretamente ao produto,

considerando-se uma medida de consumo com relação aos produtos.

Custos Indiretos possibilitam a oportunidade de medida objetiva e deve ser realizada de modo

considerado e muitas vezes eventual com relação aos produtos.

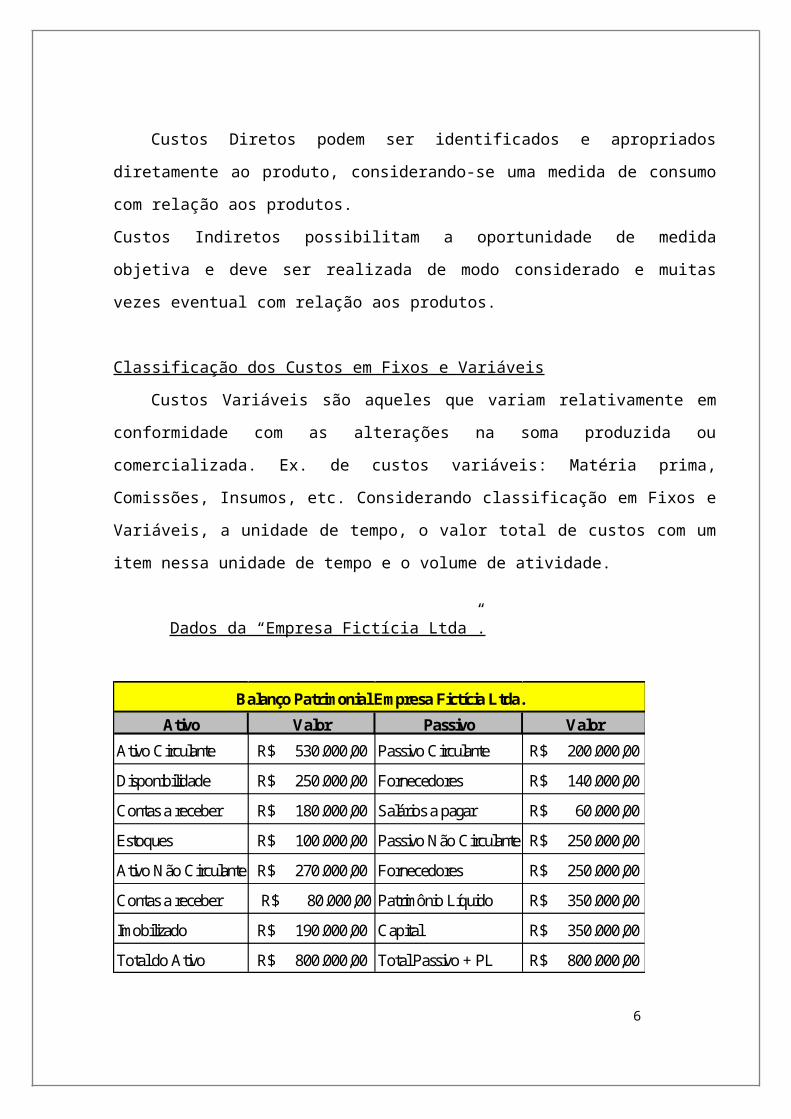

Classificação dos Custos em Fixos e Variáveis

Custos Variáveis são aqueles que variam relativamente em conformidade com as

alterações na soma produzida ou comercializada. Ex. de custos variáveis: Matéria prima,

Comissões, Insumos, etc. Considerando classificação em Fixos e Variáveis, a unidade de

tempo, o valor total de custos com um item nessa unidade de tempo e o volume de atividade.

Dados da “Empresa Fictícia Ltda”.

Ativo Valor Passivo Valor

Ativo Circulante R$ 530.000,00 Passivo Circulante R$ 200.000,00

Disponibilidade R$ 250.000,00 Fornecedores R$ 140.000,00

Contas a receber R$ 180.000,00 Salários a pagar R$ 60.000,00

Estoques R$ 100.000,00 Passivo Não Circulante R$ 250.000,00

Ativo Não Circulante R$ 270.000,00 Fornecedores R$ 250.000,00

Contas a receber R$ 80.000,00 Patrimônio Líquido R$ 350.000,00

Imobilizado R$ 190.000,00 Capital R$ 350.000,00

Total do Ativo R$ 800.000,00 Total Passivo + PL R$ 800.000,00

Balanço Patrimonial Empresa Fictícia Ltda.

4

Produto Preço de venda PreçoCaneta Azul R$ 0,85 450.500,00

Caneta Vermelha R$ 1,00 200.000,00

Componentes Valor01 tubo acrílico R$ 0,20Tampa frontal R$ 0,10Tampa traseira R$ 0,05

Carga R$ 0,18Embalagem R$ 0,02

Custo Unitário R$ 0,55

Componentes Valor01 tubo acrílico R$ 0,20 Tampa frontal R$ 0,10 Tampa traseira R$ 0,05

Carga R$ 0,23 Embalagem R$ 0,02

Custo Unitário R$ 0,60

Caneta Azul

Caneta Vermelha

Impostos sobre vendas: 27,5%

Além dos custos listados acima, a empresa avalia:

Salários de mão de obra para montagem e embalagem dos produtos R$ 4.500,00/ mês

Salários e comissões dos vendedores R$ 15.000,00 / mês

Salários administrativos e Pró-labore R$ 20.000,00 / mês

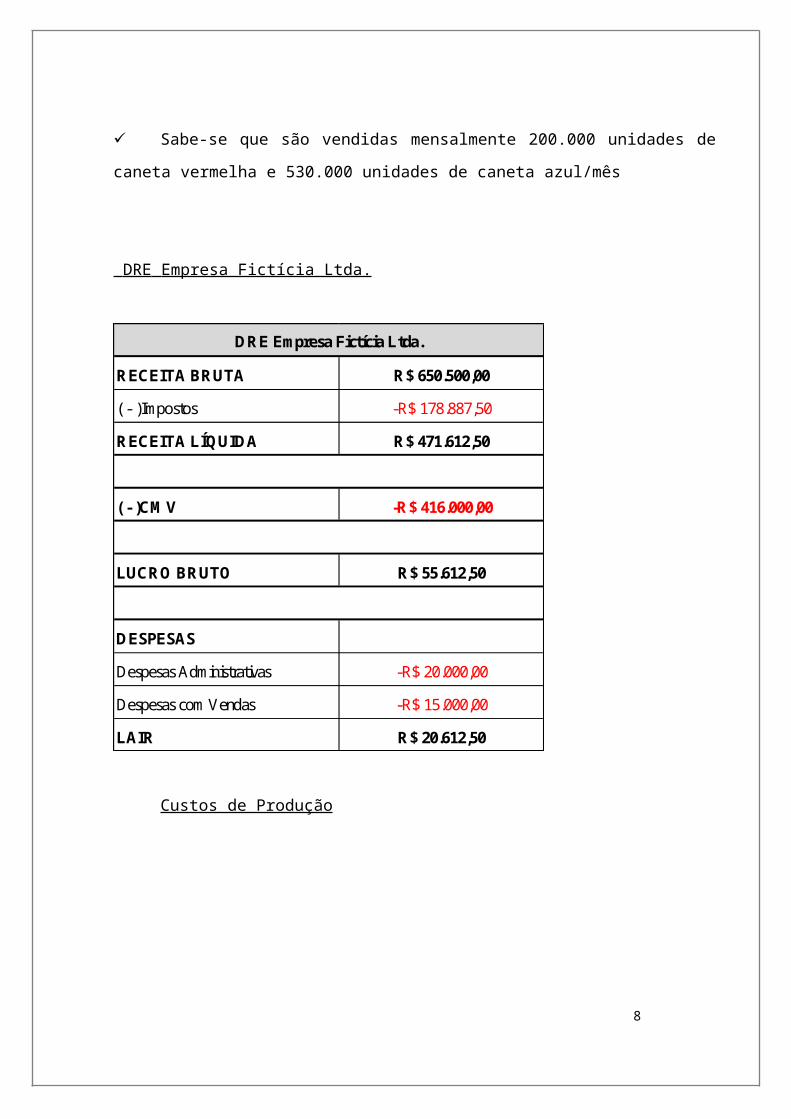

Sabe-se que são vendidas mensalmente 200.000 unidades de caneta vermelha e

530.000 unidades de caneta azul/mês

DRE Empresa Fictícia Ltda.

5

RECEITA BRUTA R$ 650.500,00

( - )Impostos -R$ 178.887,50

RECEITA LÍQUIDA R$ 471.612,50

( - )CMV -R$ 416.000,00

LUCRO BRUTO R$ 55.612,50

DESPESAS

Despesas Administrativas -R$ 20.000,00

Despesas com Vendas -R$ 15.000,00

LAIR R$ 20.612,50

DRE Empresa Fictícia Ltda.

Custos de Produção

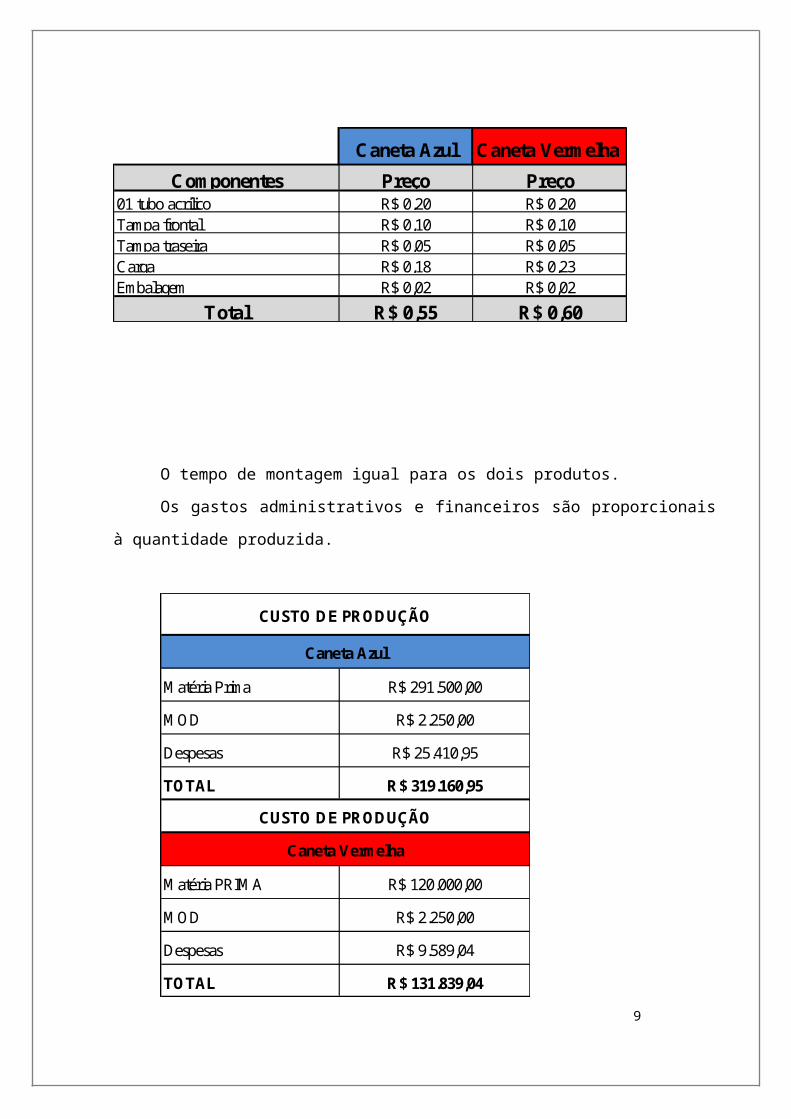

Caneta Azul Caneta Vermelha

Componentes Preço Preço01 tubo acrílico R$ 0,20 R$ 0,20Tampa frontal R$ 0,10 R$ 0,10Tampa traseira R$ 0,05 R$ 0,05Carga R$ 0,18 R$ 0,23Embalagem R$ 0,02 R$ 0,02

Total R$ 0,55 R$ 0,60

O tempo de montagem igual para os dois produtos.6

Os gastos administrativos e financeiros são proporcionais à quantidade produzida.

Matéria Prima R$ 291.500,00

MOD R$ 2.250,00

Despesas R$ 25.410,95

TOTAL R$ 319.160,95

Matéria PRIMA R$ 120.000,00

MOD R$ 2.250,00

Despesas R$ 9.589,04

TOTAL R$ 131.839,04

CUSTO DE PRODUÇÃO

CUSTO DE PRODUÇÃO

Caneta Vermelha

Caneta Azul

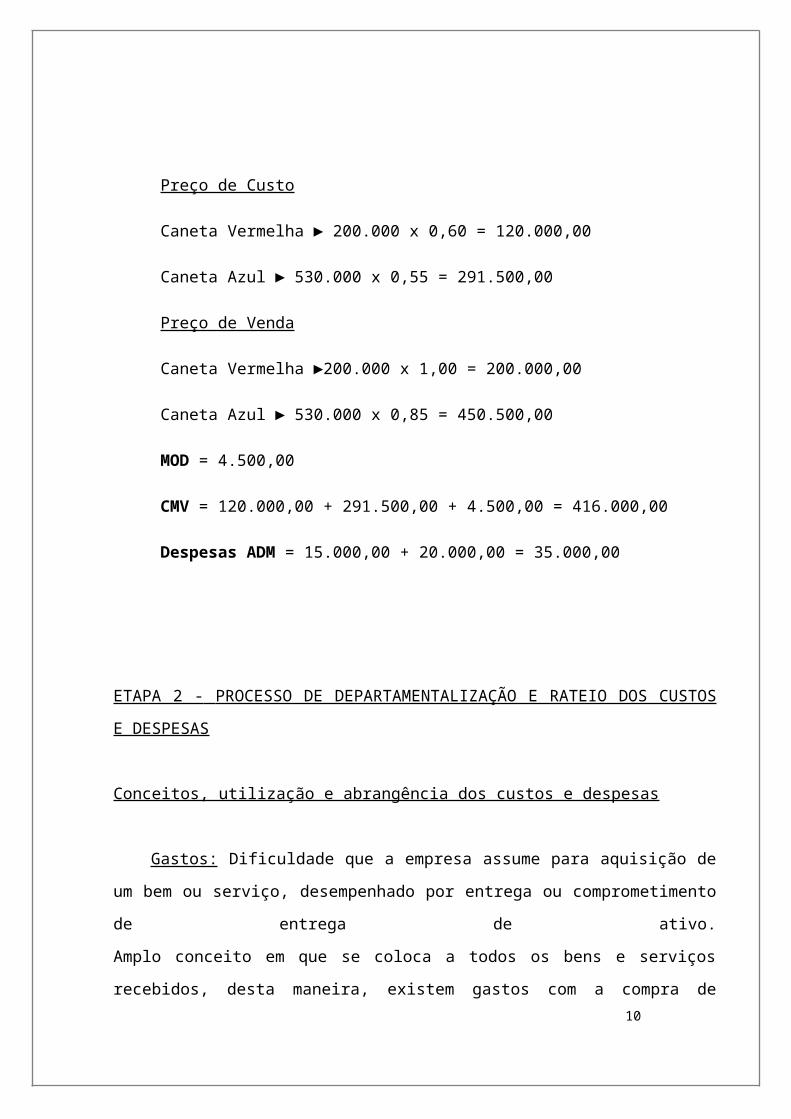

Preço de Custo

Caneta Vermelha ► 200.000 x 0,60 = 120.000,00

Caneta Azul ► 530.000 x 0,55 = 291.500,00

Preço de Venda

Caneta Vermelha ►200.000 x 1,00 = 200.000,00

Caneta Azul ► 530.000 x 0,85 = 450.500,00

MOD = 4.500,00

CMV = 120.000,00 + 291.500,00 + 4.500,00 = 416.000,00

Despesas ADM = 15.000,00 + 20.000,00 = 35.000,00

7

ETAPA 2 - PROCESSO DE DEPARTAMENTALIZAÇÃO E RATEIO DOS CUSTOS E

DESPESAS

Conceitos, utilização e abrangência dos custos e despesas

Gastos: Dificuldade que a empresa assume para aquisição de um bem ou serviço,

desempenhado por entrega ou comprometimento de entrega de ativo.

Amplo conceito em que se coloca a todos os bens e serviços recebidos, desta maneira, existem

gastos com a compra de matérias-primas e mão-de-obra, tanto na produção como na

distribuição, gastos com honorários, compra de um imobilizado e etc.

Desembolsos: É o pagamento da aquisição de um bem ou serviço. Pode incidir junto

com gasto (à vista) ou depois deste (a prazo).

Os Gastos podem ser classificados em: Investimentos, Custos ou despesas:

Investimentos: Gasto em atribuição de sua vida útil ou de benefícios utilizados em

períodos futuros.

Todas as dificuldades realizadas pela aquisição de bens ou serviços (gastos) que são

“estocados” nos Ativos da empresa para baixa ou amortização quando de sua venda, de seu

consumo, de seu desaparecimento ou de sua desvalorização são especificamente chamados de

investimentos.

Custos: são gastos associados a produção dos bens e serviços designado à

comercialização. Exemplos: salários dos funcionários da produção, matéria-prima usada na

produção, depreciação dos equipamentos e gastos com manutenção da fábrica;

Despesas: os demais gastos relacionados ao exercício das atividades empresariais de

venda, de pós-venda e ou administração. Exemplos: Salários e encargos sociais do pessoal das

vendas, energia elétrica e telefone do escritório, gastos com combustíveis.

8

Perdas: representam bens ou serviços gastos de modo involuntário e indesejado, isto é

um gasto não planejado resultante de motivos externos ou da produção normal da empresa.

CRITÉRIOS DE RATEIO E DEPARTAMENTALIZAÇÃO

a) Departamentalização: A departamentalização é necessária em custos para uma

organização racional dos Custos Indiretos.

Departamento é a parte que administra para a contabilidade de custos, representada por

homens e máquinas, que desenvolvem atividades similares, podendo ser dividido em mais de

um Centro de Custos, que é a menor unidade de custos indiretos de fabricação. Esses

departamentos são divididos em Produção e Serviços.

b) Critério de Rateio dos Custos Indiretos: O primeiro procedimento a ser tomado deverá

ser a divisão entre Custos e Despesas. Os custos indiretos, em razão de sua própria definição,

só podem ser adequados de modo indireto aos produtos. Desta maneira segundo os critérios

de rateio os Custos Comuns a vários departamentos são rateados de acordo com sua classe.

Após os Custos Indiretos serem atribuídos aos departamentos, existe a necessidade em ratear

os custos existentes nos Serviços, não podendo atribuir custo por custo sem verificar quais são

as bases apropriadas igualmente acontecerá na apropriação dos Custos dos Departamentos de

Produção para os produtos.

Outra razão que devemos considerar é ao fato de que muitos departamentos possuem

custos fixos, e quando utilizamos métodos variáveis no rateio de seus custos podemos criar

situações opostas. Porém para que não ocorram falhas pode-se utilizar o seguinte princípio:

departamentos cujos principais custos sejam fixos devem ser rateados à base de seu potencial

de uso, e em departamentos onde os custos principais sejam variáveis devem ser rateados com

base nos serviços prestados. Não existindo predomínio de nenhum dos dois pode-se fazer um

rateio misto.

9

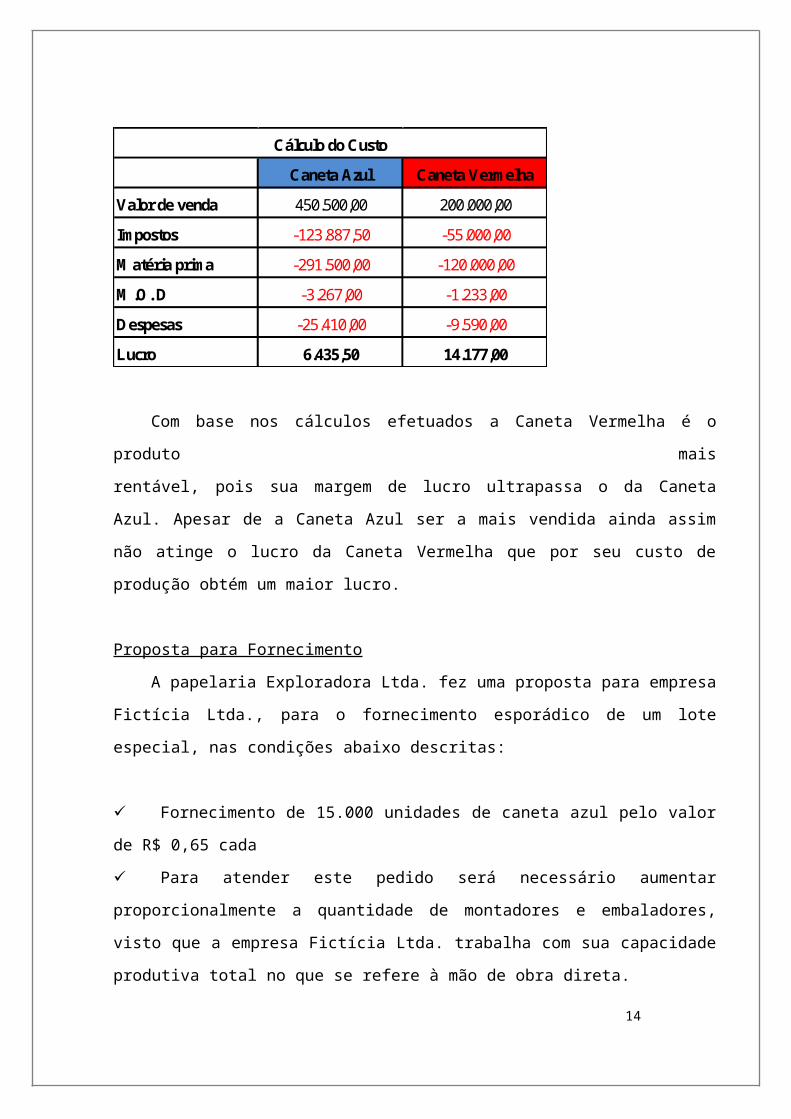

Cálculos do custo total da Caneta Azul e da Caneta Vermelha

Caneta Azul Caneta Vermelha

Valor de venda 450.500,00 200.000,00

Impostos -123.887,50 -55.000,00

Matéria prima -291.500,00 -120.000,00

M.O. D -3.267,00 -1.233,00

Despesas -25.410,00 -9.590,00

Lucro 6.435,50 14.177,00

Cálculo do Custo

Com base nos cálculos efetuados a Caneta Vermelha é o produto mais

rentável, pois sua margem de lucro ultrapassa o da Caneta Azul. Apesar de a Caneta Azul ser

a mais vendida ainda assim não atinge o lucro da Caneta Vermelha que por seu custo de

produção obtém um maior lucro.

Proposta para Fornecimento

A papelaria Exploradora Ltda. fez uma proposta para empresa Fictícia Ltda., para o

fornecimento esporádico de um lote especial, nas condições abaixo descritas:

Fornecimento de 15.000 unidades de caneta azul pelo valor de R$ 0,65 cada

Para atender este pedido será necessário aumentar proporcionalmente a quantidade de

montadores e embaladores, visto que a empresa Fictícia Ltda. trabalha com sua capacidade

produtiva total no que se refere à mão de obra direta.

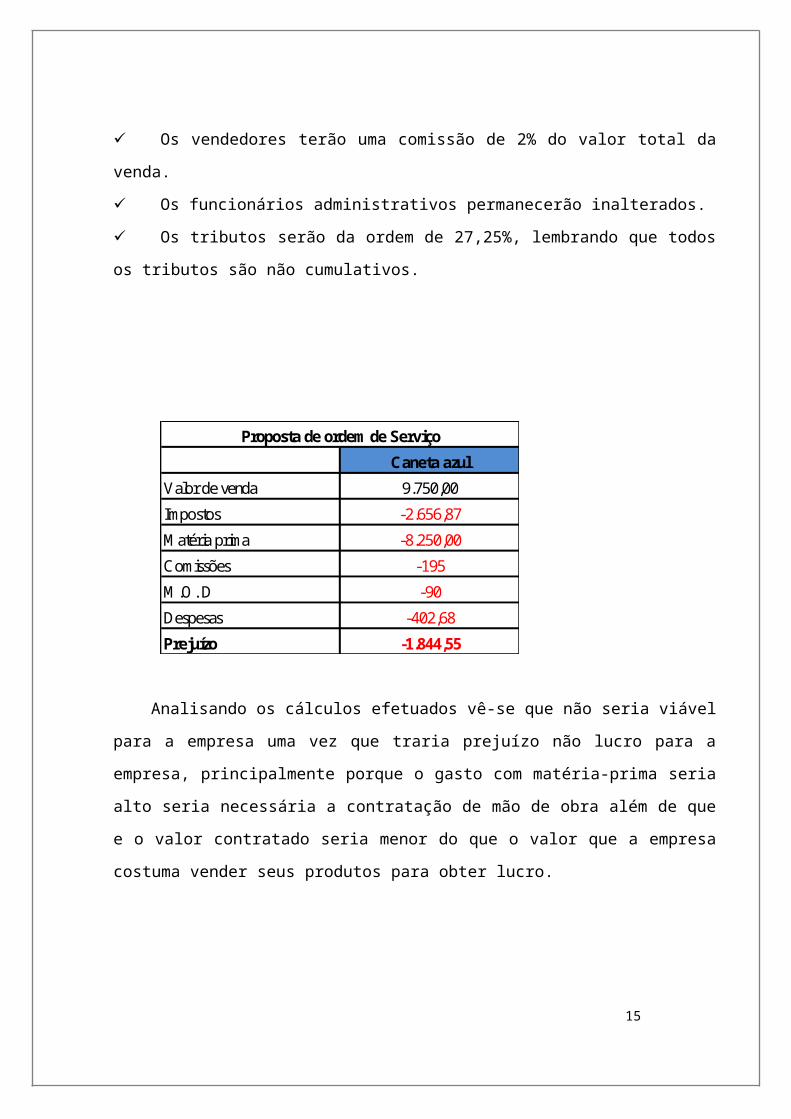

Os vendedores terão uma comissão de 2% do valor total da venda.

Os funcionários administrativos permanecerão inalterados.

Os tributos serão da ordem de 27,25%, lembrando que todos os tributos são não

cumulativos.

10

Caneta azul

Valor de venda 9.750,00

Impostos -2.656,87

Matéria prima -8.250,00

Comissões -195

M.O. D -90

Despesas -402,68

Prejuízo -1.844,55

Proposta de ordem de Serviço

Analisando os cálculos efetuados vê-se que não seria viável para a empresa uma vez que

traria prejuízo não lucro para a empresa, principalmente porque o gasto com matéria-prima

seria alto seria necessária a contratação de mão de obra além de que e o valor contratado seria

menor do que o valor que a empresa costuma vender seus produtos para obter lucro.

ETAPA 3 - PONTO DE EQUILÍBRIO, REDUÇÃO DE GASTOS E AUMENTO DE

PRODUTIVIDADE

Ponto de Equilíbrio

O diferencial entre o preço de venda e as despesas variáveis por unidade do produto,

chama-se ponto de equilíbrio. Isto é, indica o menor faturamento que a empresa tem que

atingir para que não tenha prejuízo, mas que também não estará adquirindo lucro neste ponto.

É um dos indicadores contábeis que avisa a quantidade necessária de vendas, no tempo

avaliado, para garantir todas as despesas, fixas e variáveis, constatando o custo da mercadoria

vendida ou do serviço prestado. Descreve o nível de volume de venda onde a receita da

empresa será igual aos seus gastos totais, isto é, o ponto onde a linha da Receita cruza com a

linha do custo total. Para calcular o Ponto de Equilíbrio, é fundamental o conhecimento do

conceito de Margem de Contribuição que é a diferença entre o preço de venda unitário do

produto e os custos e despesas variáveis por unidade de produto. Margem de Contribuição, é o

11

que os resultados positivos, obtidos através da Receita, menos os Custos Variáveis. Este

resultado, que é a Margem de Contribuição, precisará ser igual aos Custos Fixos para que se

chegue ao Ponto de Equilíbrio.

Fórmula do Ponto de Equilíbrio: PE = Custos Fixos / % Margem Contribuição.

Para a verificação do ponto de equilíbrio para diversos produtos, o conjunto de vendas

não será diferente durante o período planejado, pois se isso acontecer o ponto de equilíbrio

também será alterado. Contabilmente existem três maneiras de calcular o ponto de equilíbrio:

Ponto de Equilíbrio Contábil: Num período estabelecido deverá ser vendido o mínimo para

que as operações não deem prejuízo.

Ponto de Equilíbrio Econômico: É o Ponto onde se obtém o lucro desejado.

Ponto de Equilíbrio Financeiro: É quando seus Custos e Despesas se alinham com sua

Receita.

Margem de Contribuição

É o dinheiro restante da venda do produto, após retirar o valor do gasto unitário

variável, é constituído por custo e despesa variáveis. Esta será a quantidade que irá garantir a

cobertura do custo fixo e do lucro.

Métodos de Custeio

As organizações estão buscando na contabilidade de Custo uma maneira de favorecer

seu desempenho econômico e financeiro. Os métodos de custeio são formas de “levantar”

valores de custos dos bens, mercadorias ou serviços das instituições públicas e privadas, esses

métodos determinam o modo de como será atribuído os custos aos produtos. Os métodos são

diversos e serão atribuídos de acordo com o perfil da empresa.

a) Custeio Baseado em Atividades (ABC)

12

O método de custeio ABC, facilita a visualização dos custos através das atividades

realizadas dentro da organização e respectivamente as relações com os objetos de custos.

Neste método, os custos tornam-se perceptíveis e tem como finalidade reduzir e aperfeiçoar

os processos, auxiliando as organizações e tornando-as mais eficientes e lucrativas. Com sua

capacidade de apontar os motivos que levam a origem dos custos, o ABC proporciona uma

atuação mais eficiente sobre os custos da organização.

O ABC estabelece as atividades que consomem os recursos da organização, atribuindo

os custos aos produtos e baseando seu consumo de recursos, desta maneira existe a

possibilidade de determinar quais os produtos que serão subcusteados, e possibilita uma

evolução nas decisões a serem tomadas. O melhoramento contínuo das tarefas de redução de

custos, serviços, avaliação de qualidade, redução de desperdícios, aperfeiçoamento de

processos de negócio entre outros, podem ser aplicados através do método ABC.

b) Custeio por Absorção

Consiste em conferir o valor dos custos dos bens ou serviços (diretos, indiretos, fixos e

variáveis). Esse método atende aos princípios necessários da contabilidade e no principio da

competência, bem como, os custos de produção como despesas somente no momento da

venda.

c) Custeio Variável

O método de custeio variável proporciona para cada custo uma especificação na forma

de custos fixos variáveis. A finalização do custo do produto ou serviço será a somatória do

custo variável, dividido pela produção equivalente, sendo os custos fixos avaliados no

resultado do exercício.

Ponto de equilíbrio contábil, financeiro e econômico da empresa

Dados:

Mão-de-obra para montagem e embalagem dos produtos: R$ 4.500,00/mês

Salários e comissões dos vendedores: R$ 15.000,0/mês

Salários administrativos e Pró-Labore R$ 20.000,00/Mês para

13

Produção caneta vermelha: 200.000 unidades

Produção caneta azul: 530.000 unidades.

Cálculos para o mesmo tempo de produção dos dois produtos:

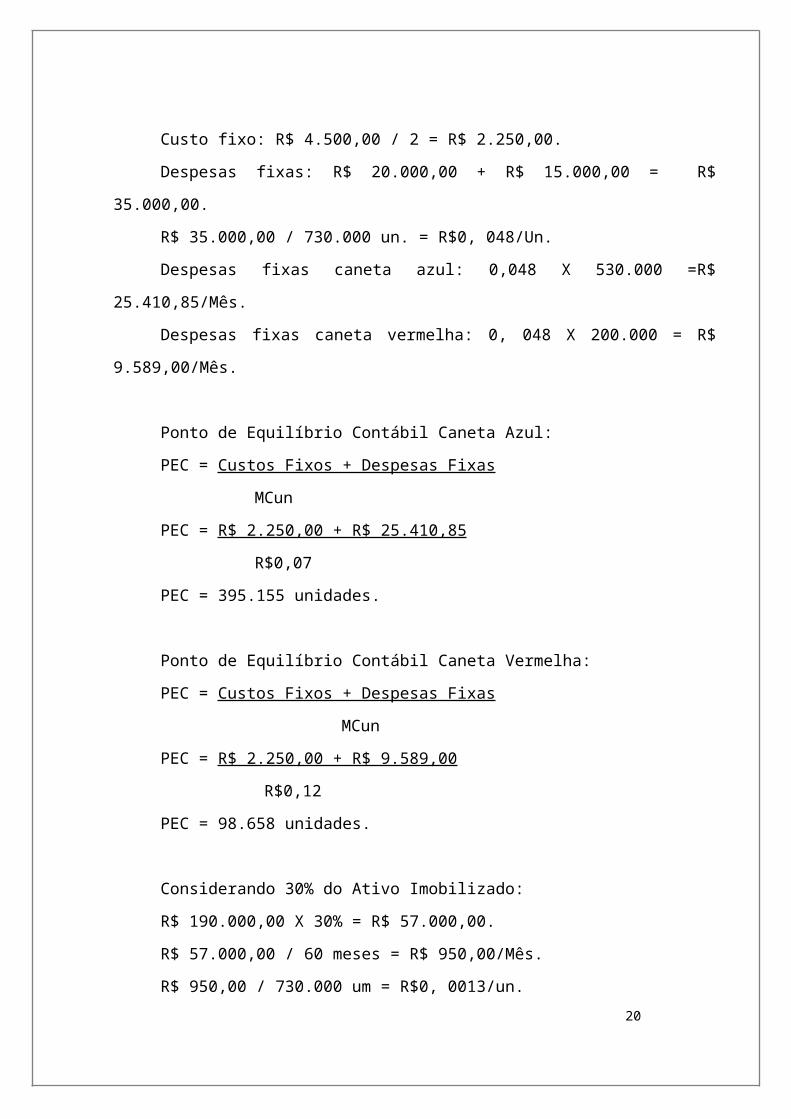

Custo fixo: R$ 4.500,00 / 2 = R$ 2.250,00.

Despesas fixas: R$ 20.000,00 + R$ 15.000,00 = R$ 35.000,00.

R$ 35.000,00 / 730.000 un. = R$0, 048/Un.

Despesas fixas caneta azul: 0,048 X 530.000 =R$ 25.410,85/Mês.

Despesas fixas caneta vermelha: 0, 048 X 200.000 = R$ 9.589,00/Mês.

Ponto de Equilíbrio Contábil Caneta Azul:

PEC = Custos Fixos + Despesas Fixas

MCun

PEC = R$ 2.250,00 + R$ 25.410,85

R$0,07

PEC = 395.155 unidades.

Ponto de Equilíbrio Contábil Caneta Vermelha:

PEC = Custos Fixos + Despesas Fixas

MCun

PEC = R$ 2.250,00 + R$ 9.589,00

R$0,12

PEC = 98.658 unidades.

Considerando 30% do Ativo Imobilizado:

R$ 190.000,00 X 30% = R$ 57.000,00.

R$ 57.000,00 / 60 meses = R$ 950,00/Mês.

R$ 950,00 / 730.000 um = R$0, 0013/un.

Depreciação caneta azul: 530.000 um X R$0,0013 =R$ 689,72.

Depreciação caneta vermelha: 200.000 um X R$ 0,0013=R$ 260,00.

14

Ponto de Equilíbrio Financeiro Caneta Azul:

PEF = Custos Fixos + Despesas Fixas + Depreciação

MCun

PEF = R$ 2.250,00 + R$ 25.410,85 + R$ 689,73

R$0,07

PEF =405.008 unidades.

Ponto de Equilíbrio Financeiro Caneta Vermelha:

PEF = Custos Fixos + Despesas Fixas + Depreciação

MCun

PEF = R$ 2.250,00 + R$ 9.589,00 + R$ 260,00

R$0,12

PEF = 100.825 unidades.

Ponto de Equilíbrio Econômico

Lucro Desejado/Custo de Oportunidade de R$ 10.000,00;

R$ 10.000,00 / 730.000 un =R$0,0137/un.

Caneta azul: 530.000 un X R$ 0,0138 =R$ 7.260,00.

Caneta vermelha: 200.000 un. X R$ 0,0137 =R$ 2.740,00.

Ponto de Equilíbrio Econômico Caneta Azul:

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

Mcun

PEE = R$ 2.250,00 + R$ 25.410,85 + R$ 7.260,00

R$ 0,07

15

PEE = 498.873 unidades

Ponto de Equilíbrio Econômico Caneta Vermelha:

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

Mcun

PEE = R$ 2.250,00 + R$ 9.589,00 + R$ 2.740,00

R$ 0,12

PEE =121.491 unidades

a) Produção de venda de acordo com a capacidade máxima instalada (730.000 unidades).

PEE TOTAL = Custo Fixos + Despesas Fixas + Lucro Desejado

MCun TOTAL

PEE TOTAL= R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,19

PEE TOTAL = 260.526 unidades.

b) Produção de venda somente do produto Caneta Azul (o mercado absorve toda a

produção).

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

MCun

PEE = R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,07

PEE = 707.143 unidades.

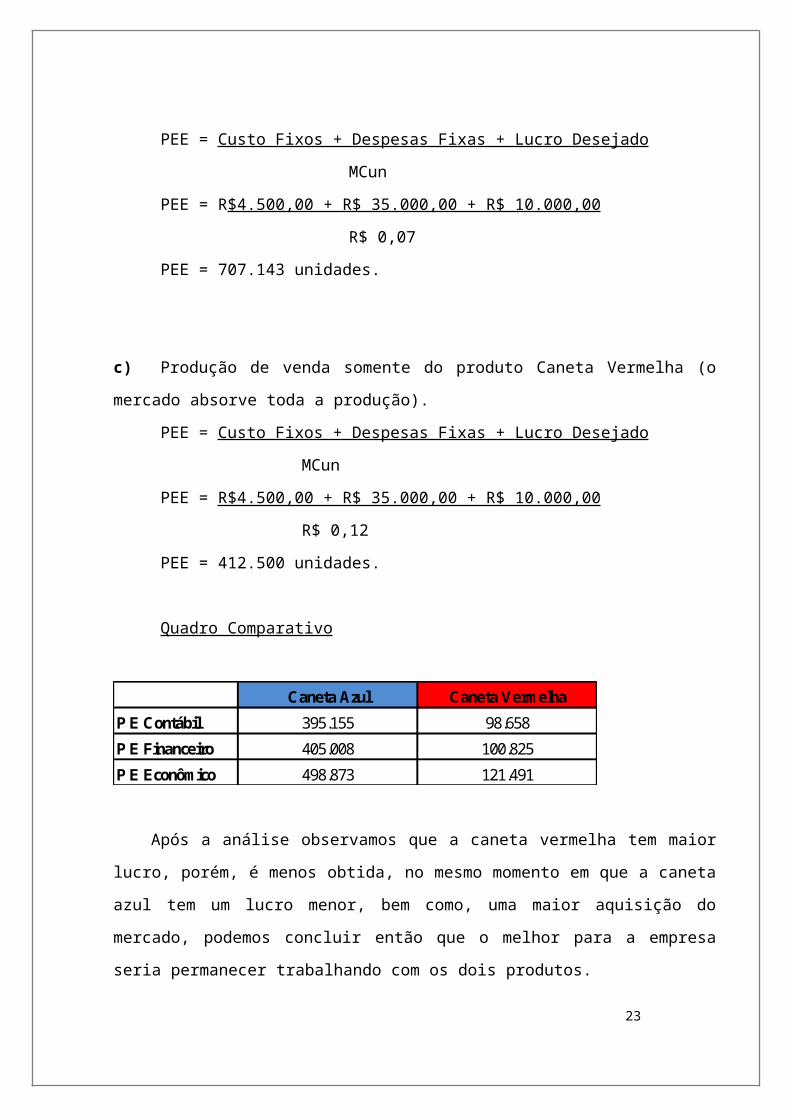

c) Produção de venda somente do produto Caneta Vermelha (o mercado absorve toda a

produção).

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

MCun

PEE = R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,12

PEE = 412.500 unidades.

16

Quadro Comparativo

Caneta Azul Caneta Vermelha

P E Contábil 395.155 98.658

P E Financeiro 405.008 100.825

P E Econômico 498.873 121.491

Após a análise observamos que a caneta vermelha tem maior lucro, porém, é menos

obtida, no mesmo momento em que a caneta azul tem um lucro menor, bem como, uma maior

aquisição do mercado, podemos concluir então que o melhor para a empresa seria permanecer

trabalhando com os dois produtos.

ETAPA 4 - ANÁLISE DA VIABILIDADE ECONÔMICA

Ciclo de vida do Produto

Estudo da viabilidade financeira da “Empresa Fictícia Ltda.” produzir um novo item,

mantendo a produção dos itens já fabricados e comercializados.

Este novo item será a Caneta Verde.

Alteração no valor será a carga, que custa R$ 0,30 por unidade.

O mercado consumirá 100.000 unidades/mês.

Preço de venda seja de R$ 1,00 a unidade.

Observação: A empresa terá que ampliar seu rendimento produtivo e administrativo

equilibrando ao aumento de produção, como está trabalhando em capacidade máxima com os

produtos Caneta Azul e Vermelha.

a) Custo dos materiais diretos da caneta verde

17

Produto Componentes Preço01 tubo acrílico R$ 0,20Tampa frontal R$ 0,10Tampa traseira R$ 0,05Carga R$ 0,30Embalagem R$ 0,02Custo Unitário R$ 0,67

Caneta verde

*Preço de venda Caneta verde R$ 1,00

b) Gastos proporcionais de produção

Itens Quant. % Valor Quant. % Valor

Mão-de-Obra produtiva 730.000 un. 0,62% R$ 4.500,00 100.000 un. 0,62% R$ 616,44

Gastos vendas /administração 730.000 un. 4,79% R$ 35.000,00 100.000 un. 4,79% R$ 4.794,52

Caneta azul e vermelha Caneta verde

c) Custos da caneta verde

Custos Produção Preço de Venda Total

Matéria Prima – 100.000 100.000 unidades R$ 0,67 R$ 67.000,00

MOD 100.000 unidades R$ 616,44vendas e administração 100.000 unidades R$ 4.794,52

R$ 72.410,96Total

18

d) Demonstração de Resultado do Exercício Empresa Fictícia Ltda.

DRE Mensal (Caneta Verde)

Receita Bruta (100.000 x 1,00) R$ 100.000,00

(-) Impostos sobre vendas (27,5%) R$ 27.500,00

Receita Líquida R$ 72.500,00

(-) Custo da Mercadoria Vendida R$ 67.000,00

(-) Mão de Obra Direta R$ 616,44

Lucro Bruto R$ 4.883,56

(-) Despesas com vendas e administração R$ 4.794,52

Resultado do Exercício antes do IRPJ e CSLL R$ 89,04

e) Custo Unitário por produto

Produto Preço de venda Preço de custo

Caneta Azul R$ 0,85 R$ 450.500,00Caneta Vermelha R$ 1,00 R$ 200.000,00

Caneta Verde R$ 1,00 R$ 100.000,00

Componentes Caneta Azul Caneta Vermelha Caneta Verde

01 tubo acrílico R$ 0,20 R$ 0,20 R$ 0,20

Tampa frontal R$ 0,10 R$ 0,10 R$ 0,10

Tampa traseira R$ 0,05 R$ 0,05 R$ 0,05

Carga R$ 0,18 R$ 0,23 R$ 0,30

Embalagem R$ 0,02 R$ 0,02 R$ 0,02

Custo Unitário R$ 0,55 R$ 0,60 R$ 0,67

Custo Unitário por produto

19

Matéria prima R$ 67.000,00MOD R$ 1.500,00Despesas R$ 11.666,67Total R$ 80.166,67

Custo de Produção caneta verde

Quadro Comparativo

Analise de impactoRECEITA BRUTA R$ 100.000,00 (-10%) R$ 90.000,00

( - ) CMV -R$ 67.000,00 (+15%) (77.050,00)Lucro Bruto R$ 33.000,00 R$ 12.950,00 DESPESAS

Despesas Administrativas e Vendas

-R$ 20.000,00 (+15%) (R$ 23.000,00)

LAIR -R$ 13.000,00 -R$ 10.050,00( - ) IR / CSLL 34% -R$ 4.440,00 -R$ 6.633,00LUCRO LÍQUIDO R$ 8.560,00 -R$ 16.683,00

DRE

20

RELATÓRIO FINAL

Após realizar o cálculo total, podemos concluir que permite mais lucratividade,

trabalhar com a maior capacidade da empresa, uma vez que, quanto maior à produção, menor

será o custo por unidade.

Porém, no quadro comparativo após lançar todos os custos da caneta verde e dividir

para os três tipos de caneta, já que a probabilidade financeira na fabricação da caneta verde,

uma vez que, a produção tenha aumentado o lucro teve pouca variação, especialmente porque

os custos aumentaram.

Considerações Finais

Podemos destacar que através dos exercícios propostos, o grupo teve o interesse em

estudar no que se refere às questões do ambiente econômico e financeiro de uma organização,

bem como, conhecer melhor os custos e seus conceitos básicos, como esses custos podem

21

interferir diretamente na produção, na administração das despesas e até mesmo nos prováveis

investimentos.

A execução do trabalho possibilitou ao grupo compreender a relevância do

gerenciamento estratégico de custos e como propicia informações específicas sobre os custos

que a gestão precisa para administrar as operações atuais e projetar para o futuro e como pode

contribuir com os sistemas de informações contábeis necessárias para o desenvolvimento

operacional.

22

REFERÊNCIAS

Terminologias de Custos. Disponível em: <https://docs.google.com/a/aedu.com/document/d/1WJZvLNHIL22IibKMPAFXOgcgtSBPwO7t0xSXWBX2nY/edit>. Acesso em: 30 agosto 2015.

A Importância de um Índice de Preço Próprio numa Economia DesindexadaDisponível em:

<https://docs.google.com/a/aedu.com/document/d/18YI93_5d670I_59IUv29jsO_1HK70vdioFrlN8AHM/edit>. Acesso em: 30 agosto de 2015

Proposta para Fornecimento. Disponível em: <https://docs.google.com/a/aedu.com/document/d/1fCFn0kfPPWmdGcOltOF2uD6SM7ZL8ZtWNOFlhoNLk/edit>. Acesso em: 05 setembro de 2015

Vantagens e desvantagens da utilização do sistema de custeio ABC. Disponível em:

<https://docs.google.com/a/aedu.com/file/d/0BwpCSyf5J660UGhCNzFiUmttaEU/edit>. Acesso em: 09 setembro de 2015

Sistemas de custeio. Disponível em:<https://docs.google.com/a/aedu.com/document/d/1dXwuO_YYZrfueYVac0M0f7ORj0S4PmI0JxPovfk3R4/edit>. Acesso em: 15 setembro de 2015

Ciclo de vida do produto. Disponível em: <https://docs.google.com/a/aedu.com/file/d/0BwpCSyf5J660YkRLWE5pWUIwd28/edit>. Acesso em: 18 setembro de 2015

BOMFIM, Eunir de Amorim; PASSARELLI, João. Custos e formação de

preços. 5. ed. São Paulo:IOB, 2008. PLT 681.

Custos empresariais. Disponível em:

http://www.ebah.com.br/content/ABAAAAWlgAI/custos-empresariais#. Acesso em: 18 de

set . 2015.

MARTINS, Eliseu. Contabilidade de custos; inclui ABC. 5. ed. São Paulo:

Atlas, 1998. 228p.

MARTINS, Eliseu, Contabilidade de Custos. São Paulo: Atlas; 2001.

23