Apresentação da SAELPA Audiência Pública...

24

1 Apresentação da SAELPA Audiência Pública 015/2005 João Pessoa, 27 de julho de 2005

Transcript of Apresentação da SAELPA Audiência Pública...

1

Apresentação da SAELPA

Audiência Pública 015/2005

João Pessoa, 27 de julho de 2005

2

SÚMULA

1) Saelpa: a área de concessão;

2) As perdas comerciais

3) A universalização do atendimento

4) Comentários relativos à manifestação da ANEEL na Nota Técnica nº 188/2005 – SRE / ANEEL

a) Comentários iniciais: análise da conta de energia elétrica da Saelpa

b) Parcela A

i) Precificação das sobras

ii) Parcela compensatória

iii) Uso do sistema de distribuição

3

SÚMULA (cont.)

c) Empresa de Referência

i) Regionais

ii) Classificação de clientes urbanos e rurais

iii) Outros conceitos a serem ajustados considerando o princípio da isonomia regulatória

iv) Algumas inconsistências de cálculo

d) Base de Remuneração

e) Outras receitas

f) Reposicionamento tarifário

g) Fator X

h) Comentários finais

4

1) SAELPA: a área de concessão• A área de concessão da SAELPA possui extensão de 54.456 km2, compreendendo 216 municípios. Quase que corresponde à totalidade do Estado da Paraíba, com exceção da a área de concessão da CELB e o município de Pedras de Fogo, atendido pela CELPE.

• A área de concessão da SAELPA divide-se em três regionais, Leste, Centro e Oeste, conforme o apresentado a seguir:

CATOLÉ DO ROCHA

BELÉM DO BREJODO CRUZ

BREJODO CRUZ

SÃO JOSÉDO BREJODO CRUZ

RIACHO DOSCAVALOS

BREJO DOSSANTOS

BOMSUCESSO

JERICÓMATO

GROSSO

PAULISTA

SANTACRUZ

LASTRO

SÃOFRANCISCO

LAGOA

APARECIDA

POÇO DANTAS

SANTARÉMBERNARDINO

BATISTA

TRIUNFO

VIEIROPOLIS

UIRAUNA

POÇODE JOSÉDE MOURA

SANTAHELENA

MARIZOPOLIS

NAZAREZINHO

BOM JESUS

CACHOEIRADOS ÍNDIOS

MONTEHOREBE

BONITO DESANTA FE

SERRAGRANDE

SÃO JOSÉDE CAIANA

DIAMANTE

IBIARA

SANTAINÊS

SANTANA DEMANGUEIRA

MANAIRA

SÃO JOSÉ DEPRINCESA

CURRALVELHO

BOAVENTURA

PEDRABRANCA

NOVAOLINDA

TAVARES

JURU

SANTANADOS GARROTES

IGARACY

AGUIAR

CARRAPATEIRA

VISTASERRANA

MALTA

CONDADOSÃO BENTO

DE POMBAL

CAJAZEIRINHAS

SÃO DOMINGOSDE POMBAL

SÃO JOSÉ DALAGOA TAPADA

COREMAS

EMASCATINGUEIRA

OLHO D'ÁGUA

ÁGUABRANCA

IMACULADA

MAE D'ÁGUAMATUREIA

SÃO JOSÉDO BONFIM

SANTATEREZINHA

SÃO JOSÉ DEESPINHARAS

SÃO MAMEDE

VÁRZEA

SÃO JOSÉDO SABUJI

JUNCO DOSERIDÓ

ASSUNÇÃO

SALGADINHO

QUIXABA

CACIMBADE AREIA

PASSAGEM

AREIA DEBARAUNAS

CACIMBAS

DESTERROTAPEROA

LIVRAMENTO

SÃO JOSÉDOS CORDEIROS

PARARI

SANTOANDRÉ

GURJÃO

SÃO JOÃODO CARIRI

CABACEIRAS

AMPARO

OUROVELHO

PRATASUMÉ

SÃO SEBASTIÃODO UMBUZEIRO

ZABELÊ

SÃO JOÃODO TIGRE

CAMALAU

CONGOCARAUBAS

BARRA DESÃO MIGUEL

COXIXOLA SÃO DOMINGOSDO CARIRI

RIACHO DESANTOANTONIO

SANTACECÍLIA

ALCANTIL

BARRA DESANTANA

CATURITE

BOA VISTA

SOLEDADE

TENÓRIO

S.VICENTE

CUBATI

PEDRALAVRADA

OLIVEDOS

POCINHOS

ALGODÃODE JANDAIRA

BARRA DESANTA ROSA

SOSSEGO

NOVAPALMEIRA

BARAUNA

FREIMARTINHO

NOVAFLORESTA

DAMIÃOCACIMBA

DE DENTRO

ARARUNA CAMPO DE

RIACHÃO

DONAINÊS

CASSERENGUE

CAIÇARA

LOGRADOURO

JACARAU

SERRADA RAIZ

LAGOA DE PEDRO

CURRAL DE CIMA

DUASESTRADAS

SERTÃOZINHO

PILÕEZINHOS

CUITEGI

ALAGOINHA

PILÕES

SERRARIA

BORBOREMA

BANANEIRAS

ARARA

AREIAREMíGIO

AREIAL

MONTADAS

ALAGOANOVA

MATINHASPUXINANÃ

LAGOASECA

MASSARANDUBARIACHÃO DOBACAMARTE

SERRAREDONDA

JUAREZTÁVORA

QUEIMADAS

FAGUNDES

GADOBRAVO

UMBUZEIRO

AROEIRAS

ITATUBA

NATUBA

SALGADODE SÃO FELIX

MOGEIRO

SÃO JOSÉDOS RAMOS

JURIPIRANGA

PILAR

SÃOMIGUELDE TAIPU

GURINHÉM

MULUNGU

MARI

RIACHÃODO POÇO

CALDASBRANDÃO

SOBRADO

CRUZ DOESPIRITOSANTO

CUITÉ DEMAMANGUAPE

ITAPOROROCA

CAPIM

RIO TINTO

MARCAÇÃO

BAIA DATRAIÇÃO

MATARACA

LUCENA

CONDE

ALHANDRA

PITIMBU

DENTRO

DO SERIDÓ

FOGOPEDRA DE

REGIS

SÃO BENTO

POMBAL

SÃO JOÃODO RIO DO PEIXE

SOUSA

CAJAZEIRAS

SÃO JOSÉ DE PIRANHAS

CONCEIÇÃO

PRINCESAISABEL

ITAPORANGA

PIANCÓ

TEIXEIRA

PATOS

SERRA BRANCA

MONTEIRO

BOQUEIRÃO

JUAZEIRINHO

PICUÍ

CUITÉ

SOLÂNEA

BELÉM

GUARABIRA

ESPERANÇA

ALAGOA GRANDE

INGÁCAMPINA GRANDE

SAPÉ

MAMANGUAPE

JOÃO PESSOA

BAYEUX

SANTARITA

CAAPORÃ

ITABAIANA

SANTA LUZIA

CABEDELO

SANTANA

ARAÇAGI

CELB

O E S T E

C E N T R OL E S T E

SE BJCSE CTR

SE JRC

SE SZA

SE PBL

SE PRI

SE SLZ

SE PTSSE JTB

SE MLT

SE CRM

SE PCO

SE ITO

SE IBR

SE SGLSE CJZ

SE SPX

SE URN

COELCE

CELP

CELP

SE ESP

CHESF

SE RIC

SE ARA

SE PLS

SE DIN

SE GBA

SE ARNSE PCISE CTE

SE PLV

SE JZR

SE SME

SE SJC

SE MNT

SE BQR

GRANDE JOÃO PESSOA

SE RTT

SE MAA

SE SPE

SE ITA SE ORT SE CDE

SE MRO

S.S.DALAGOADE ROÇA

PIRPIRITUBA

•864 mil consumidores atendidos em 2004.

• 69% do residencial écomposto de consumidores baixa renda.

• 85% dos consumidores são residenciais.

•99,87% dos consumidores são baixa tensão (BT).

• Consumo médio anual do BT foi de 1,46 MWh/consumidor ou 122 KWh/consumidor/mês

5

2) As perdas comerciais•A SAELPA, desde a privatização, vem promovendo um notável esforço de redução do seu nível de perdas de distribuição, implicando em um decréscimo de aproximadamente 10 pontos percentuais na perda total, quando referida ao requerimento de energia no barramento da empresa.

•Tal esforço resultou na maior redução, em termos de pontos percentuais, já verificada no histórico das distribuidoras de energia elétrica do Brasil nos últimos anos.

•Reconheceu-se na Nota Técnica n.º 188/2005-SRE/ANEEL o percentual relativo às perdas comerciais de 13,49% calculado com base no mercado de vendas. Esse percentual corresponde a 9,89% do requerimento de energia no barramento da empresa.

•Entende-se que o percentual de perdas comerciais de 9,89% (do requerimento de energia no barramento da empresa) verificado pela empresa e reconhecido pelo Regulador para o ano-teste representa o nível eficiente de perdas da SAELPA, configurando-se como o nível máximo de esforço de redução que a empresa pode realizar sem comprometer seu equilíbrio econômico-financeiro.

6

2) As perdas comerciais (cont.)•Esforços adicionais não poderiam ser efetivados sem contrapartida tarifária, pois apresentam resultado econômico negativo, com custos operacionais e de investimento superiores às receitas adicionais obtidas com a recuperação adicional de perdas.

•Análises de fluxo de caixa como essa deveriam pautar toda e qualquer decisão regulatória, seja de atingimento de níveis específicos de qualidade no fornecimento de energia elétrica, seja no atendimento a políticas públicas específicas e de natureza social, como a universalização dos serviços de eletricidade.

•Em resumo, toda e qualquer iniciativa regulatória, cujos custos ultrapassem a percepção de receitas associadas, pela concessionária, ao nível tarifário em vigência, dependerão de aporte extra de recursos, seja pela via tarifária, seja por via extra-tarifária.

7

3) A universalização do atendimento• A SAELPA encontra-se em implementação da universalização do atendimento.

Estão previstas 52.306 ligações (equivalente a 6% do número de consumidores em 2004), sendo 44.100 na zona rural e 8.206 na área urbana.

• Os investimentos necessários para implementação chegam a R$168,5 milhões, sendo R$160,9 milhões destinados à universalização rural, através do Programa Luz para Todos (PLT), e R$7,6 milhões à universalização urbana. Desse total de investimentos, a Saelpa responde diretamente por 25%.

• A SAELPA assinou contrato de subvenção e financiamento para implementação do PLT em junho de 2004 e deverá universalizar toda sua área rural até 2008.

• Vale ressaltar que a empresa está empenhada nesse programa mesmo sem ter, até o momento, todos os custos cobertos tarifariamente.

SAELPA 2004 2005 2006 2007 2008 Total

Consumidores Urbanos 3,477 2,406 849 275 1,199 8,206 Consumidores Rurais 4,100 10,000 10,000 10,000 10,000 44,100 Total 7,577 12,406 10,849 10,275 11,199 52,306

Investimento Urbano (R$ Milhões) 3.2 2.3 0.7 0.2 1.1 7.6 investimento Rural (R$ Milhões) 15.0 36.5 36.5 36.5 36.5 160.9 Total (R$ Milhões) 18.2 38.7 37.2 36.7 37.6 168.5

8

3) A universalização do atendimento (cont.)• A SAELPA solicita que sejam incorporados os efeitos econômicos e

financeiros dos programas de universalização rural (Programa Luz para Todos – PLT) e urbana, tendo em vista a manutenção do equilíbrio econômico-financeiro da concessão.

• O presente processo de Revisão Tarifária não contempla os efeitos da universalização em nenhum de seus aspectos conceituais.

• Com efeito, em relação à metodologia de cálculo da Empresa de Referência, não são contemplados os custos operacionais necessários à implementação destes projetos, nem a inadimplência advinda dos novos clientes.

• Na Base de Remuneração Regulatória (BRR), tampouco são levados em conta os investimentos necessários à sua implementação, nem a depreciação a eles associada.

• O cálculo do componente Xe do fator X também não considera os efeitos da universalização, uma vez que todos os pontos acima levantados (custos operacionais, inadimplência, investimentos e depreciação) fazem parte do fluxo de caixa que o calcula.

9

3) A universalização do atendimento (cont.)• No intuito de contribuir para o aprimoramento metodológico do

processo de revisão tarifária, a Saelpa propõe metodologia que estima os efeitos econômico-financeiros desta não incorporação dos efeitos do programa de universalização.

• Esta metodologia foi baseada no método de fluxo de caixa descontado, onde é calculado o valor presente líquido (VPL) do déficit decorrente de se fazer o programa de universalização.

• Levando criteriosamente em consideração a Receita adicional auferida pela empresa a partir do número de novos clientes atingidos pelo PLT (majoritariamente Baixa Renda) e os impactos do programa em termos de compra de energia, perdas técnicas (contingente de clientes ligados em baixa tensão e configuração típica do sistema elétrico para o atendimento do cliente rural), custos operacionais, remuneração do capital de responsabilidade das concessionária (equity e RGR), quota de reintegração e taxa efetiva de depreciação, chega-se ao VPL do programa.

• O deficit traduzido no VPL assim calculado deve ser incorporado às tarifas da Saelpa, a fim de equilibrar econômica e financeiramente a concessionária.

• Aguarda-se posicionamento da ANEEL a respeito dessa matéria, sob pena de a Revisão Tarifária ora em curso não atingir os seus objetivos contratuais de reequilíbrio da concessionária.

10

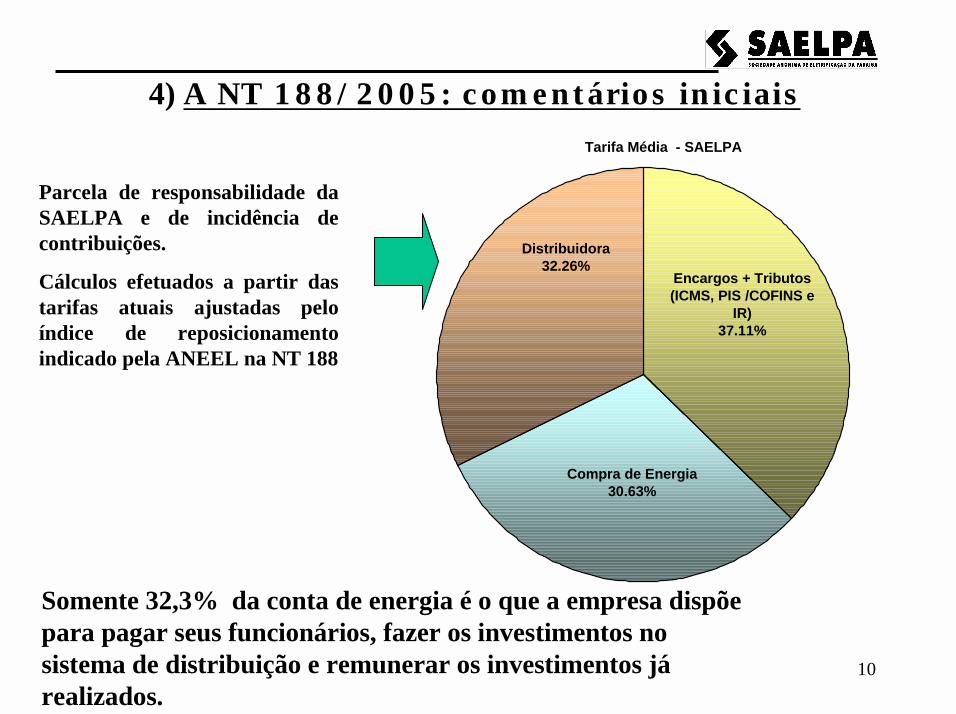

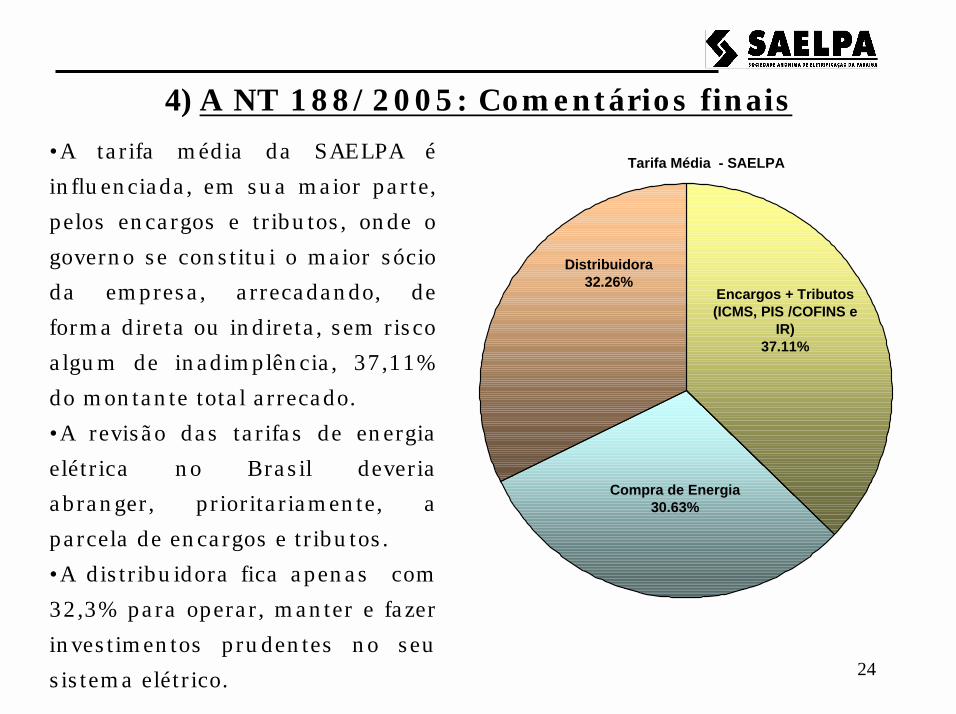

4) A NT 188/2005: comentários iniciaisTarifa Média - SAELPA

Distribuidora32.26%

Compra de Energia30.63%

Encargos + Tributos (ICMS, PIS /COFINS e

IR)37.11%

Parcela de responsabilidade da SAELPA e de incidência de contribuições.

Cálculos efetuados a partir das tarifas atuais ajustadas pelo índice de reposicionamento indicado pela ANEEL na NT 188

Somente 32,3% da conta de energia é o que a empresa dispõe para pagar seus funcionários, fazer os investimentos no sistema de distribuição e remunerar os investimentos já realizados.

11

4) A NT 188/2005: Parcela A• No intuito de contribuir para o aprimoramento metodológico do

processo de Revisão Tarifária, a SAELPA ressalta alguns pontos que podem ser objeto de aprimoramento:

i) Precificação das sobrasAs sobras deveriam alcançar, exata e tão somente, os contratos decorrentes dos últimos leilões de aquisição de energia elétrica.

Tal se dá em decorrência do fato fundamental de que as contratações decorrentes desses leilões de energia destinaram-se exatamente a complementar o requisito de energia da Concessionária em face das projeções realizadas para o seu mercado. Nessas condições, a valoração dessas “sobras”decorrentes da não-realização das projeções deve vincular-se ao preço da energia contratada nesses mesmos leilões para exatamente cobrir o espaço aberto pela queda dos Contratos Iniciais e pelo crescimento do mercado.

Nessa medida, a SAELPA solicita que a energia excedente em decorrência da não-realização das projeções de mercado seja valorada ao preço médio dos contratos de compra e venda de energia decorrentes dos leilões – a saber, a R$60,11 por MWh e não R$76,19/MWh, como utilizado pela ANEEL. Isso representa R$ 1,453 milhões computados a menos, somente em função das sobras de energia.

12

4) A NT 188/2005: Parcela A (cont.)

ii) Parcela compensatória

• A Portaria Interministerial nº 234, de 22 de julho de 2002, deu legitimidade do “repasse” desse custo nas tarifas de energia elétrica.

• A “incorporação da Parcela Compensatória” às “tarifas das concessionárias de distribuição” encontra-se expressamente reconhecida no Ofício nº 136/2004-SEM/ANEEL, de 5 de abril de 2004.

• Após reconhecidas dificuldades na operacionalização desse repasse - cuja obrigatoriedade é incontroversa - a ANP enviou o Ofício nº 210/2005/SCM, datado de 27 de maio de 2005, ao Superintendente de Estudos de Mercado da ANEEL, reconhecendo a necessidade de assegurar pronto e integralcumprimento ao disposto na Portaria Interministerial nº 234/02.

• Em atendimento ao expresso na legislação, solicita a SAELPA que seja assegurado o repasse da denominada Parcela Compensatória - com o imediato ajuste dos efeitos passados - de modo a fazer frente aos custos de compra de energia adquirida por esta Concessionária, servindo a esse exato escopo o instituto da revisão tarifária.

• Nesse sentido, solicita-se a incorporação da Parcela Compensatória no valor total de R$ 3.906.502,47, que corresponde ao índice COMB de 8,9609 R$/MMBTU.

13

4) A NT 188/2005: Parcela A (cont.)

iii) Uso do sistema de distribuição

• A SAELPA assinou contrato de uso do sistema de distribuição (CUSD) com a CELPE, em 30 de dezembro de 2002. Os montantes de uso não vinculados aos contratos iniciais são determinados pela diferença entre o somatório das demandas em todos os pontos de conexão e a demanda homologada para os contratos iniciais.

• Pelo contrato, se o resultado desse somatório for inferior ou igual àdemanda dos contratos iniciais, o valor associado à demanda de ponta e fora da ponta será igual a zero. No entanto, se o valor medido (ou somatório) for maior do que o contratado, o CUSD basear-se-á sobre o medido.

• Desta forma, como o cálculo do encargo é também baseado nas medições e dado que para o período do Ano Teste ainda não foram verificadas as demandas, solicita-se que seja incorporado à tarifa o valor pago correspondente aos últimos doze meses, no montante de R$ 1.808 mil.

14

4) A NT 188/2005: Empresa de ReferênciaOs custos operacionais advindos da modelagem da ER efetuada pela ANEEL resultaram da aplicação de metodologia que carece de maior aderência às características da área de concessão da SAELPA, principalmente no que se refere aos seguintes tópicos:

Gerências Regionais (R$ 3.516.680)

• Os custos reconhecidos pelo Regulador para as Gerências Regionais apresentaram subdimensionamento (de R$ 3,5 milhões), em função das especificidades encontradas na nossa área de concessão:

(i) alta dispersão dos clientes;(ii) diferenças geográficas, climáticas e de mercado;(iii) sistema de subtransmissão radial, com poucos pontos de

suprimento;(iv) dificuldades de comunicações terrestres entre as diferentes

localidades do estado; e(v) adequação aos 51 escritórios existentes (em 217 municípios).

• A ANEEL reconheceu para a SAELPA apenas 2 regionais com uma quantidade total de 162 funcionários. Entretanto, a SAELPA só consegue atender adequadamente a sua área concessão com, no mínimo, 3 regionais e com 214 funcionários (Leste-70 , Oeste-72 e Centro-72).

15

4) A NT 188/2005: Empresa de Referência (cont.)

Classificação dos Consumidores (R$ R$ 3.604.405) • ANEEL considerou que 8,5 % do total dos consumidores da SAELPA

estão localizados na área rural, o que não guarda coerência com as características da área de concessão. O percentual real de consumidores localizados na área rural é de 21,7%, calculado com base nos sistemas comercial e geo-referenciado.

• Isso implica em sub-dimensionamento de custos de cerca de R$ 3,6 milhões.

• Dadas as condições sócio-econômicas da população da Paraíba, o total de consumidores cadastrados como B2-Rurais não pode ser utilizado como proxi da quantidade de clientes da área rural:• em primeiro lugar, porque o critério de faturamento não é critério

consistente para metodologia de cálculo de custos comerciais e técnicos, esses, ligados, essencialmente, à localização geográfica (custo de leitura, envio de faturas, por exemplo)

• Em segundo lugar, grande parte dos consumidores dessas áreas têm estímulo a se cadastrarem como clientes B1 de Baixa Renda, uma vez que, cumprindo as condições para este enquadramento tarifário, podem gozar de tarifas inferiores àquelas aplicadas aos clientes B2-Rurais.

16

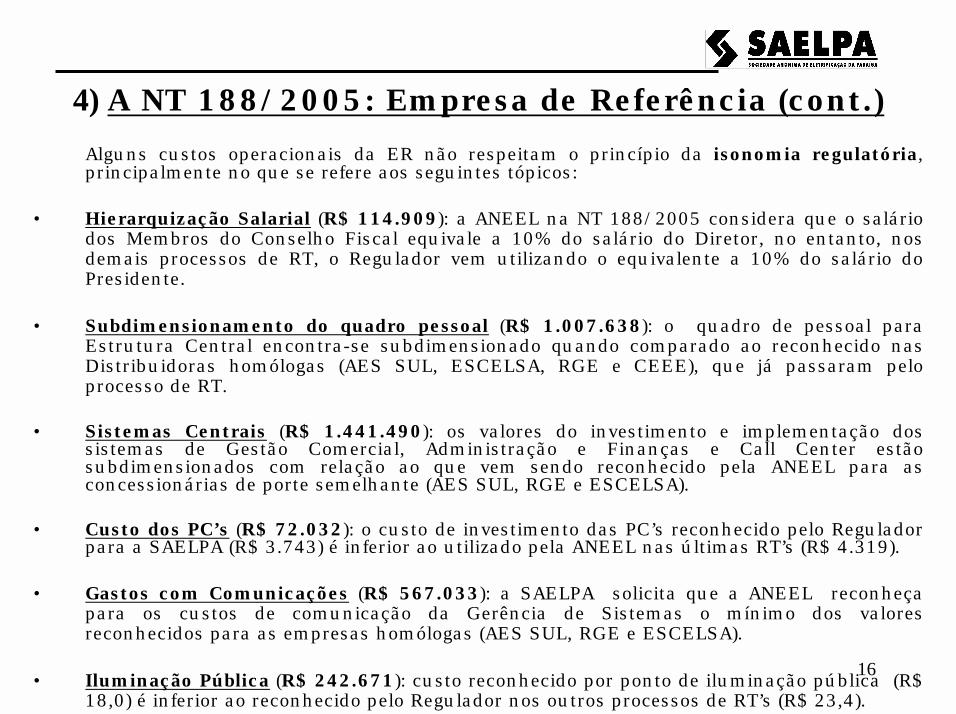

4) A NT 188/2005: Empresa de Referência (cont.)Alguns custos operacionais da ER não respeitam o princípio da isonomia regulatória, principalmente no que se refere aos seguintes tópicos:

• Hierarquização Salarial (R$ 114.909): a ANEEL na NT 188/2005 considera que o salário dos Membros do Conselho Fiscal equivale a 10% do salário do Diretor, no entanto, nos demais processos de RT, o Regulador vem utilizando o equivalente a 10% do salário do Presidente.

• Subdimensionamento do quadro pessoal (R$ 1.007.638): o quadro de pessoal para Estrutura Central encontra-se subdimensionado quando comparado ao reconhecido nas Distribuidoras homólogas (AES SUL, ESCELSA, RGE e CEEE), que já passaram pelo processo de RT.

• Sistemas Centrais (R$ 1.441.490): os valores do investimento e implementação dos sistemas de Gestão Comercial, Administração e Finanças e Call Center estãosubdimensionados com relação ao que vem sendo reconhecido pela ANEEL para as concessionárias de porte semelhante (AES SUL, RGE e ESCELSA).

• Custo dos PC’s (R$ 72.032): o custo de investimento das PC’s reconhecido pelo Regulador para a SAELPA (R$ 3.743) é inferior ao utilizado pela ANEEL nas últimas RT’s (R$ 4.319).

• Gastos com Comunicações (R$ 567.033): a SAELPA solicita que a ANEEL reconheça para os custos de comunicação da Gerência de Sistemas o mínimo dos valores reconhecidos para as empresas homólogas (AES SUL, RGE e ESCELSA).

• Iluminação Pública (R$ 242.671): custo reconhecido por ponto de iluminação pública (R$ 18,0) é inferior ao reconhecido pelo Regulador nos outros processos de RT’s (R$ 23,4).

17

4) A NT 188/2005: Empresa de Referência (cont.)

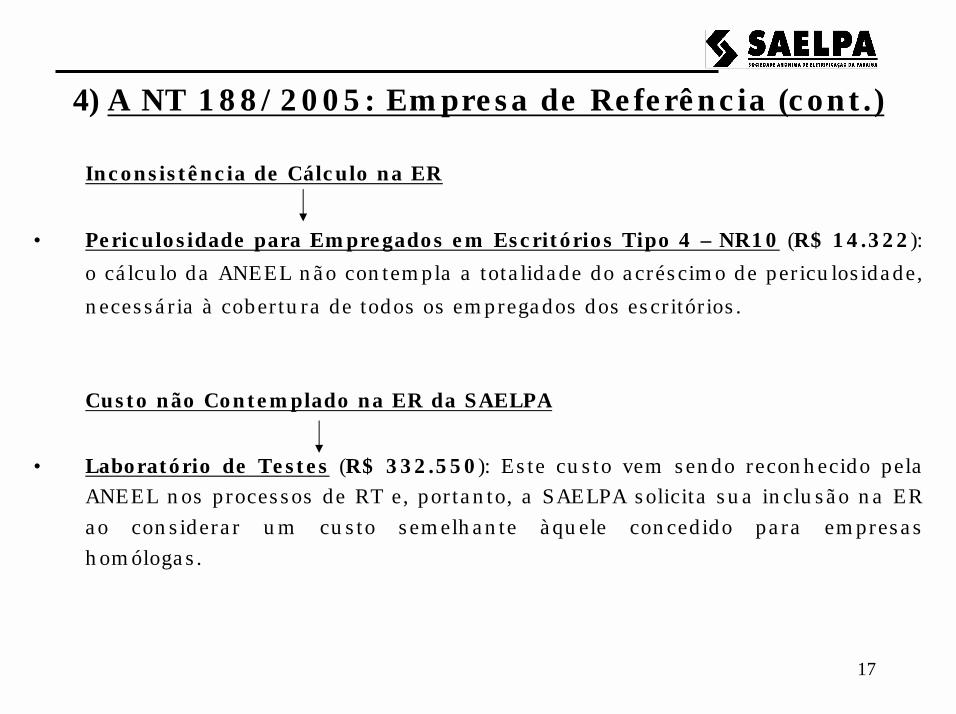

Inconsistência de Cálculo na ER

• Periculosidade para Empregados em Escritórios Tipo 4 – NR10 (R$ 14.322): o cálculo da ANEEL não contempla a totalidade do acréscimo de periculosidade, necessária à cobertura de todos os empregados dos escritórios.

Custo não Contemplado na ER da SAELPA

• Laboratório de Testes (R$ 332.550): Este custo vem sendo reconhecido pela ANEEL nos processos de RT e, portanto, a SAELPA solicita sua inclusão na ER ao considerar um custo semelhante àquele concedido para empresashomólogas.

18

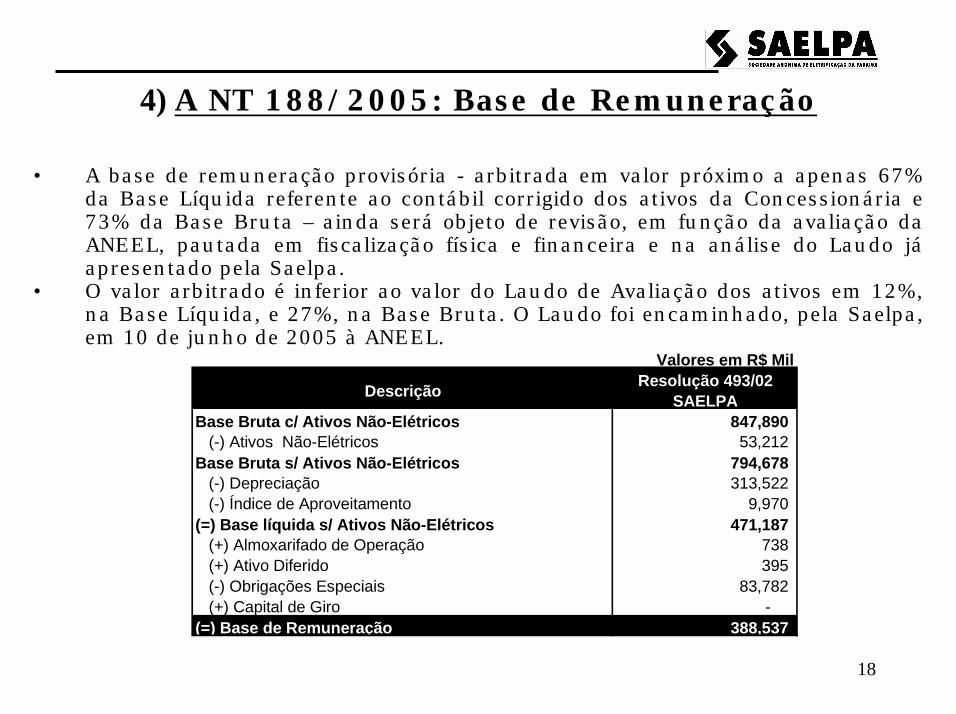

4) A NT 188/2005: Base de Remuneração

• A base de remuneração provisória - arbitrada em valor próximo a apenas 67% da Base Líquida referente ao contábil corrigido dos ativos da Concessionária e 73% da Base Bruta – ainda será objeto de revisão, em função da avaliação da ANEEL, pautada em fiscalização física e financeira e na análise do Laudo jáapresentado pela Saelpa.

• O valor arbitrado é inferior ao valor do Laudo de Avaliação dos ativos em 12%, na Base Líquida, e 27%, na Base Bruta. O Laudo foi encaminhado, pela Saelpa, em 10 de junho de 2005 à ANEEL.

Valores em R$ Mil

Descrição Resolução 493/02 SAELPA

Base Bruta c/ Ativos Não-Elétricos 847,890 (-) Ativos Não-Elétricos 53,212

Base Bruta s/ Ativos Não-Elétricos 794,678 (-) Depreciação 313,522 (-) Índice de Aproveitamento 9,970

(=) Base líquida s/ Ativos Não-Elétricos 471,187 (+) Almoxarifado de Operação 738 (+) Ativo Diferido 395 (-) Obrigações Especiais 83,782 (+) Capital de Giro -

(=) Base de Remuneração 388,537

19

4) A NT 188/2005: Outras Receitas

• A SAELPA encaminhou montante de R$ 5.252 mil à ANEEL, referente a Outras Receitas e conforme demonstrado a seguir:

• Como apresentado acima, as receitas oriundas de prestação de serviços e aluguéis representam 96% do montante total considerado.

• A ANEEL ao considerar o montante de outras receitas equivalente a R$ 7.790 mil, reajustou as receitas encaminhadas em 48%, o que mostra-se incoerente com o ocorrido no passado e encaminhado pela SAELPA, como mostraremos adiante.

TotalR$ Mil

Serviço Taxado - Prestação de Serviço 1.958 Uso sistema transmissão - Arrendamentos 13 Aluguéis 3.066 Conexões - Outras 214 Total 5.252

Outras Receitas a considerar

20

4) A NT 188/2005: Outras Receitas (cont.)

• De fato, como observado, as receitas de prestação de serviço e aluguéis jáencontram-se plenamente reajustadas em 32,65% em relação a 2004, jásuperando, em muito, todo e qualquer índice de inflação do período, em função do crescimento da quantidade dos serviços prestados.

• Ao aplicar reajuste de 80% sobre os valores realizados em 2004, a ANEEL, na verdade, superavaliou artificialmente esses montantes financeiros.

• Nesse sentido, solicitamos a consideração do valor inicialmente encaminhado de R$ 5.252 mil (diferença em relação ao valor proposto pela ANEEL de - R$2.538 mil) a título de outras receitas.

Valores em R$ Mil

Prestação de Serviço 481,449 542,963 1,163,442 1,958,467 Aluguéis 1,750,198 1,830,283 2,624,420 3,066,310 Total 2,231,647 2,373,246 3,787,863 5,024,777

Variação (%) 2003 / 02 2004 / 03 Ano Teste / 04Prestação de Serviço 12.78% 114.28% 68.33%

Aluguéis 4.58% 43.39% 16.84%Total 6.35% 59.61% 32.65%

Outras Receitas Base Modicidade 2003 2004 Ano Teste2002

21

4) A NT 188/2005: Reposicionamento tarifárioDiante das considerações realizadas, solicitamos reposicionamento de 23,43%, sendo 16,44% de reposicionamento tarifário e 6,99% de encargos setoriais não cobertostarifariamente, conforme apresentado ao lado:

Reposicionamento Tarifario 7.66% 16.44% 8.78%

Receita Requerida 562,147 602,808 40,662

Outras Receitas 7,790 5,252 (2,538)

Receita Consumidor Livre 24,930 24,930 -

Receita Verificada 491,770 491,770 -

Receita de Suprimento

Parcela A 289,727 295,907 6,181 Energia Comprada 216,715 220,603 3,888

Chesf 24,849 24,849 - Celpe 593 593 - Coelce 121 121 - Cosern 1 1 - Chesf Leilão 3,256 3,256 - Petrobrás 67,561 69,996 2,435 Leilão CCEAR 2005 89,510 89,510 - Leilão CCEAR 2006 37,709 37,709 - Exposição / Sobra (6,886) (5,433) 1,453

Encargos de Uso do Sistema 31,772 33,580 1,808 Conexão 1,185 1,185 - CCC 24,483 24,483 - CDE 3,981 3,981 - RGR 5,021 5,021 - Taxa de Fiscalização 993.8 994 - ONS 33 33 - P&D 5,543 6,028 485

Parcela B 272,420 306,901 34,481 Custos Operacionais 187,585 201,777 14,192 Inadimplência 2,091 2,091 - Quota de Reintegração 26,751 36,714 9,963 Remuneração do Ativo 55,993 66,319 10,326

CVA (R$ Mil) 32,049 32,049 - CVA (%) 6.05% 5.60% -0.46%

Consultoria (R$ Mil) 600 660 60 Consultoria (%) 0.11% 0.12% 0.00%

PIS e COFINS (R$ Mil) 7,305 7,305 - Perdas (%) 1.38% 1.28% -0.10%

Índice Final (%) 15.20% 23.43% 8.23%

Proposta SAELPA (2)

Proposta ANEEL (1)

Diferença (3 = (2)-(1))Reposicionamento Tarifario (%)

22

4) A NT 188/2005: Fator X

Inconsistências no cálculo do Componente Xe

(I) Crescimento histórico dos ativos

• No cálculo do Fator Xe (0,483%), a ANEEL considerou crescimento de 10% para linhas, subestações e ramais.

• Essa taxa situa-se em nível muito superior às taxas históricas de crescimento de mercado (e de clientes) da distribuidora (que a determinam) distorcendo o princípio de economia de escala dos investimentos em expansão dos ativos elétricos.

• Investimentos, em indústrias de rede, crescem, sempre, a taxas inferiores às relativas ao crescimento da demanda e da clientela (princípio do monopólio natural).

• As taxas de crescimento dos ativos reconhecidas pela ANEEL para outras distribuidoras - de 9% (linhas e subestações) e 6% (ramais) - estão abaixo do percentual reconhecido para SAELPA.

• Desta forma, solicita-se que o Regulador proceda à alteração das taxas de crescimento históricas dos ativos da SAELPA, considerando, ao menos, as taxas isonômicas de 9% para linhas e subestações e 6% para ramais de consumidores, o que resultaria no compente Xe de 0,442%.

23

4) A NT 188/2005: Fator X (cont.)

(II) Taxas de crescimento do mercado no ano-teste (agosto 2005- julho 2006)

ANEEL: crescimento de 2,00% (demanda) e 5,34% (clientes)SAELPA: crescimento de 4,20% (demanda) e 4,96% (clientes)

• A taxa de crescimento da demanda de 2,00% considerada pela ANEEL para o primeiro ano não guarda aderência à taxa regulatória de 6,41% estimada para os demais anos tarifários (2006- 2009).

• A SAELPA entende que a taxas de crescimento do primeiro ano devem ser calculadas através da comparação dos dados de mercado definidos, pela ANEEL, para o ano-teste com os dados efetivamente realizados nos últimos 12 meses (ago-04 a jul-05):

• Desta forma, solicita-se que seja feita a retificação das taxas de crescimento para o Ano-Teste, o que resultaria no Componente Xe de 0,288%.

SAELPA: Projeções de Mercado

Item ago-04 a jul-05 ano-teste Taxa Cresc. (%)

Demanda (Mwh) 2.478.065 2.582.235 4,20%

Clientes 855.485 897.875 4,96%

24

4) A NT 188/2005: Comentários finais

Tarifa Média - SAELPA

Distribuidora32.26%

Compra de Energia30.63%

Encargos + Tributos (ICMS, PIS /COFINS e

IR)37.11%

•A tarifa média da SAELPA éinfluenciada, em sua maior parte, pelos encargos e tributos, onde o governo se constitui o maior sócio da empresa, arrecadando, de forma direta ou indireta, sem risco algum de inadimplência, 37,11% do montante total arrecado.•A revisão das tarifas de energia elétrica no Brasil deveria abranger, prioritariamente, a parcela de encargos e tributos.•A distribuidora fica apenas com 32,3% para operar, manter e fazer investimentos prudentes no seu sistema elétrico.