Apresentação sobre impostos Jan 2013 2

23

A aplicação dos impostos brasileiros na comercial da SIMI Nuno Couceiro – 3 / 1 /2013 asil – O País dos Impost

-

Upload

nuno-couceiro -

Category

Documents

-

view

105 -

download

0

Transcript of Apresentação sobre impostos Jan 2013 2

A aplicação dos impostos brasileiros na comercial da SIMI

Nuno Couceiro – 3 / 1 /2013

Brasil – O País dos Impostos

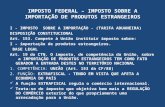

Tópicos a Abordar1. Breve descrição da temática

2. Enumeração dos impostos relevantes

3. ISS, ICMS e IPI

4. PIS e COFINS

5. IRPJ e CSLL

6. INSS

7. Retenções de Impostos em vez de Impostos Pagos

- Regimes de Tributação

8. Exemplo Prático

9. Faturamento da SIMI P a entidades Brasileiras

- Formas de Faturamento

- Impostos Incidentes

- Gross Up

10. Custos da M-O Brasileira

- FGTS e Multa Rescisórias

- Custo Hora

11. Notas Finais

IVA apurado a entregar ao

Estado

Breve descrição da temáticaNum país normal que não o Brasil

Compras

M - O

Vendas / Faturação

IVACompras

IVAVendas

- =

=-

LUCRO BRUTO

+ +

Pagamento doIVA ao EstadoPagamentoRecebimento --

= =

IRC

-= LUCRO LÍQUIDO

= LUCRO BRUTO

No pagamento dos custos de M-O, abater as retenções

Breve descrição da temáticaNo BRASIL

Compras

M - OVendas / Faturação

Preço inclui todos os impostos

Taxa dePIS, COFINS, ISS,

ICMS

- = LUCRO BRUTOX

=Apuramento

Imposto a pagar

IRPJ-

= LUCRO LÍQUIDO

Recebimento=

Faturação Pagamento ao fornecedores e de M-O com a totalidade do

impostos incluídos

-Crédito de imposto

=Taxas de imposto

XCompras

- ImpostosRetidos = Impostos a

Pagar

Retenções

-Retenções (PIS, COFINS, IR,

CSLL, INSS)- Caixa=

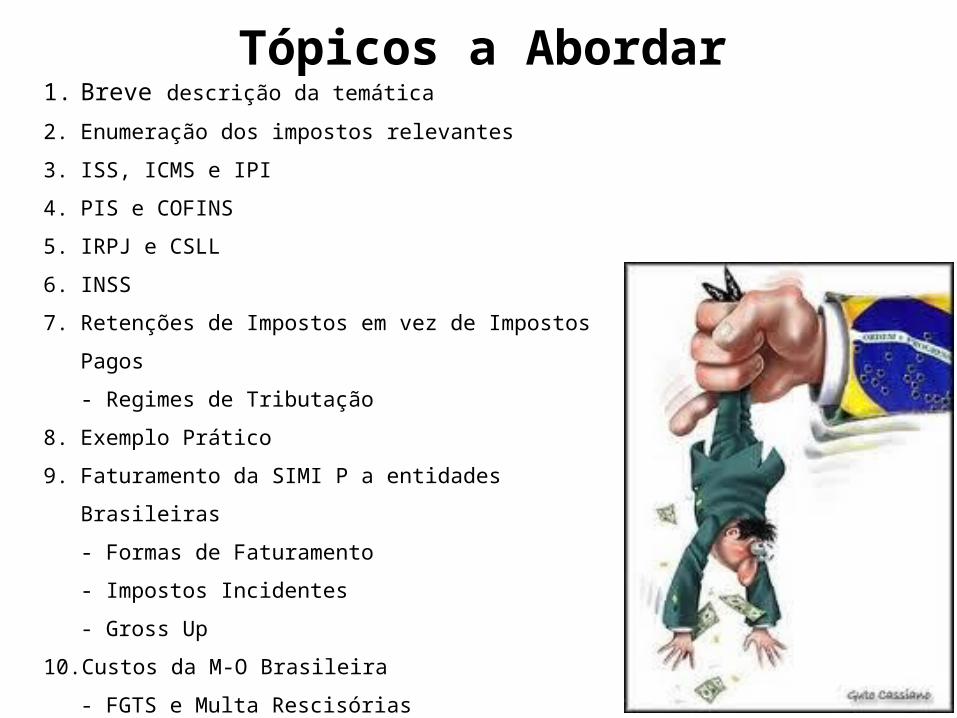

Enumeração dos Impostos RelevantesIMPOSTOS

ISS – Imposto sobre Serviços

DESCRIÇÃOIncide sobre todas as prestações de serviço

ICMS – Imposto Circulação de Mercadorias e Serviços Incide sobre o comércio de produtos

PIS e COFINS Incide sobre os serviços prestados e as vendas de produtos, mas tem regime de créditos

IPI – Imposto sobre Produtos Industrializados Incide na produção/industrialização de bens

INSS - Instituto Nacional do Seguro Social

Instituto Nacional do Seguro Social

IRPJ – Imposto Renda Pessoas Jurídicas

Imposto sobre o rendimento de empresas

CSLL – Contribuição Social sobre o Lucro Líquido Adicional de imposto sobre o rendimento

IOF – Imposto sobre Operações Financeiras Imposto Incidente sobre operações financeiras

ISS, ICMS e IPIISS – Imposto sobre Serviços

Base de Incidência

Incide sobre o valor final da fatura de serviço, sendo que os mesmos podem conter materiais (insumos) e equipamentosNota: A lei prevê a redução da base de incidência sobre os materiais e equipamentos, mas na prática tal não acontece

TaxaVaria entre 0% e 5%. Depende do município.Nota: É importante questionar o cliente sobre a taxa de imposto a aplicar, quando se tiver a fazer o orçamento

RetençõesPagamento

A forma de pagamento deste imposto, é a retenção por parte do cliente aquando do pagamento e entrega ao município em nessa data

Créditos Não existem

Notas Adicionais

Em todos os serviços que forem cotados na estrutura de custos, contêm ISS, pelo que há uma duplicação de impostos ao subcontratar um serviço e facturá-lo ao cliente finalNota: Saber qual a taxa de ISS que o fornecedor considerou

𝑃𝑟𝑒 ç𝑜𝑎𝑛𝑡𝑒𝑠𝑑𝑒 𝐼𝑆𝑆(1−𝑇𝑥 𝐼𝑆𝑆)

=𝑃𝑟𝑒 ç𝑜𝑐𝑜𝑚𝐼𝑆𝑆Formula de eliminar do

preço

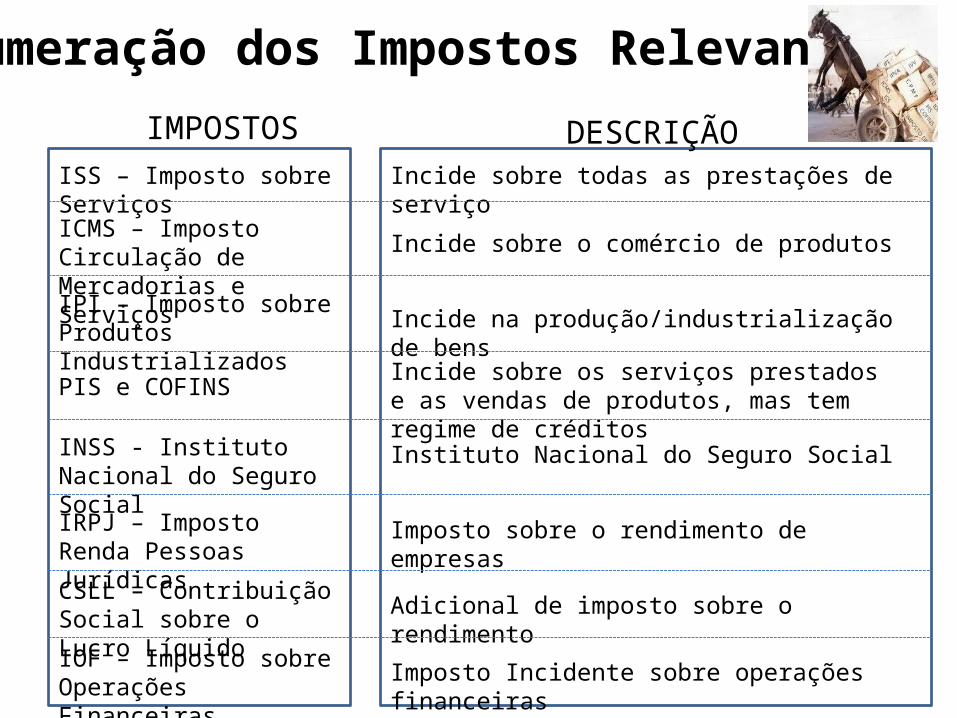

ISS, ICMS e IPIICMS – Imposto sobre Circulação de Mercadorias e Serviços

Base de Incidência Incide sobre o valor final da fatura de mercadoria

Taxa Varia entre 7% e 19%. Depende do EstadoEste imposto não está sujeito a retenções por parte do cliente.O pagamento é feito entre o diferencial do que foi faturado e dos créditos em momento diferido no tempo.

Créditos Existem nas compras

Notas Adicionais

Nas compras o preço apresentado é o preço já com ICMS. Na maioria dos casos as compras irão ser feitas para insumo, pelo que indicar que iremos ser cliente final, para se faturar com alíquota cheiaOs clientes só irão solicitar a faturação com ICMS se o crédito de ICMS com a compra for significativo, pois a taxa é menos convidativa que a de ISS. Pode haver interesse em que o cliente compre diretamente os materiais e a SIMI apenas faça o serviço

Formula de eliminar do

preço

(𝑃𝑟𝑒 ç 𝑜𝑎𝑛𝑡𝑒𝑠𝑑𝑒 𝐼𝐶𝑀𝑆−𝐶𝑟 é 𝑑𝑖𝑡𝑜𝑠𝑑𝑒 𝐼𝐶𝑀𝑆)(1−𝑇𝑥 𝐼𝐶𝑀𝑆𝑛𝑜𝐸𝑠𝑡𝑎𝑑𝑜𝑑𝑒 𝐷𝑒𝑠𝑡𝑖𝑛𝑜)

=𝑃𝑟𝑒 ç 𝑜𝑐𝑜𝑚 𝐼𝐶𝑀𝑆

RetençõesPagamento

ISS, ICMS e IPIIPI – Imposto sobre Produtos Industrializados

Base de Incidência

Incide sobre a industrialização/fabricação de um produto. É calculado sobre o valor final da fatura, mas não faz parte do preço final.

Taxa Variável. Depende do material a fabricarEste imposto não está sujeito a retenções por parte do cliente.O pagamento é feito entre o diferencial do que foi destacado na fatura emitida

Créditos Existem os créditos nas faturas de compras que estão separados do valor da fatura

Notas Adicionais

Tal como no ICMS, a maioria dos casos as compras irão ser feitas para insumo, pelo que a existir cobrança de IPI nas compras elas serão custo da compraNota: Como a génese da SIMI é fazer a montagem, nunca interessa fazermos a produção descrita como tal, pelo que separando-se o fornecimento do material em bruto e o serviço, elimina-se a incidência do IPI

Formula de eliminar do

preço

RetençõesPagamento

Aqui não existe uma fórmula, pois o valor do IPI é separado do valor final das faturas e cálculado em cima desse.

PIS e COFINS

Base de Incidência

Incide sobre todas as faturas de serviços e de materiais e é calculado sobre o valor final da fatura

Taxa 9,25% (1,65% PIS e 7,6% de COFINS)O cliente poderá reter em todos os pagamentos 3,65%O pagamento é feito entre o diferencial do valor calculado sobre todas as vendas, retirando os créditos e deduzido as retenções.

Créditos Todas as compras dão direito a crédito de PIS e COFINS

Notas Adicionais

Há sempre uma grande confusão entre a taxa de retenção e o valor efetivo de imposto a pagar pela SIMINota: A apresentação de uma proposta com exclusão de impostos, obriga a descriminar os créditos que iremos considerar na propostaNota 2: Há interpretações diversas sobre a necessidade de retenção de PIS e COFINS nos nossos serviços, mas como a SIMI será sempre pagadora destes impostos, não há problema na existência da retenção.

Formula de eliminar do

preço

RetençõesPagamento

(𝑃𝑟𝑒 ç 𝑜𝑎𝑛𝑡𝑒𝑠𝑑𝑒 𝑃𝐼𝑆𝑒𝐶𝑂𝐹𝐼𝑁𝑆−𝐶𝑟 é 𝑑𝑖𝑡𝑜𝑠𝑑𝑒𝑃𝐼𝑆 𝑒𝐶𝑂𝐹𝐼𝑁𝑆 )(1−9,25%)

=𝑃𝑟𝑒 ç 𝑜𝑐𝑜𝑚𝑃𝐼𝑆𝑒𝐶𝑂𝐹𝐼𝑁𝑆

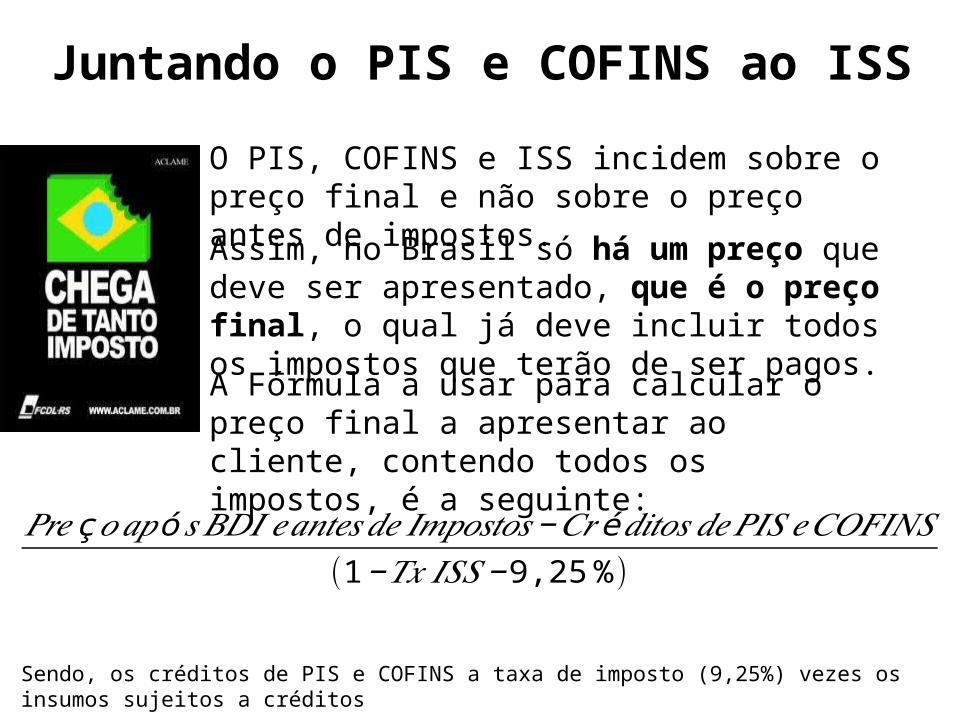

Juntando o PIS e COFINS ao ISS

O PIS, COFINS e ISS incidem sobre o preço final e não sobre o preço antes de impostos.

A Fórmula a usar para calcular o preço final a apresentar ao cliente, contendo todos os impostos, é a seguinte:

𝑃𝑟𝑒 ç𝑜𝑎𝑝ó 𝑠𝐵𝐷𝐼 𝑒𝑎𝑛𝑡𝑒𝑠𝑑𝑒 𝐼𝑚𝑝𝑜𝑠𝑡𝑜𝑠−𝐶𝑟 é𝑑𝑖𝑡𝑜𝑠𝑑𝑒 𝑃𝐼𝑆𝑒𝐶𝑂𝐹𝐼𝑁𝑆(1−𝑇𝑥 𝐼𝑆𝑆−9,25%)

Assim, no Brasil só há um preço que deve ser apresentado, que é o preço final, o qual já deve incluir todos os impostos que terão de ser pagos.

Sendo, os créditos de PIS e COFINS a taxa de imposto (9,25%) vezes os insumos sujeitos a créditos

IRPJ e CSLLBase de

Incidência Lucro da Empresa (no caso do Lucro Real, que é o caso da SIMI Brasil)

Taxa 34% (25% IRPJ e 9% de CSLL)O cliente poderá reter em todos os pagamentos 1,5% de IRPJ e 1% de CSLLO pagamento é feito trimestralmente após apuramento do lucro da empresa, retirando o valor retido.

Créditos Não se aplica

Notas Adicionais

Como há taxas de retenção destes impostos, por vezes, surge estes impostos como destacados no preço, mas são taxas de retenção e não taxas finais.

Formula de eliminar do

preço

RetençõesPagamento

A SIMI não considera o imposto sobre o rendimento nas suas propostas, mas atendendo a que existe um diferencial de taxas de imposto entre Portugal e Brasil, do meu ponto de vista, dever-se-ia incluir um valor no BDI

INSS

Base de Incidência Custos com a Mão de Obra Brasileira

Taxa 20% sobre os salário e horas extras

Por lei, o cliente deverá reter em todos os pagamentos 11% do total do pagamento. Porém, a lei permite reduzir a base de retenção no caso da aplicação de materiais e equipamentos (não manuais), limitado até 50% do valor total da Nota.O pagamento é feito mensalmente entre o valor apurado a pagar e as retenções efetuadas pelos clientes

Créditos Não existem

Notas Adicionais

É crucial reduzir a base de retenção no pagamento, devendo esta situação ficar clara desde o início da apresentação da proposta, por forma a não evitar dúvidas.A retenção não é um custo, mas tem como consequência a criação de um crédito que é quase impossível recuperar.A mão de obra expatriada tem de ser vendida como mão de obra, sujeita a retenção de INSS, sendo que essa retenção só é possível ser aproveitado em mão-de-obra brasileira

RetençõesPagamento

Retenções de Impostos em vez de Impostos Pagos

Regimes Tributários

Regime de Lucro Real Trimestral• Faturação ilimitada• Taxa de Impostos sobre o Rendimento (IRPJ e CSLL) - 34% - calculada sobre o Lucro Efetivo• Possibilidade de dedução dos prejuízos fiscais em períodos subsquentes• PIS e COFINS à taxa de 9,25% entre a diferença entre os Proveitos e os custos

Regime de Lucro Presumido• Faturação Anual até R$ 48.000.000,00/ano ( ≈ €17.750.000,00)• Taxa de Impostos sobre o Rendimento (IRPJ e CSLL) - 34% - calculada sobre 32% do

valor da Faturação, o que dá uma taxa de imposto efetiva de 10,88% sobre a Faturação• PIS e COFINS à taxa de 3,65% sem direito a créditos

Regime Simples Nacional• Faturação Anual até R$ 3.600.000,00/ano ( ≈ €2.100.000,00)• Agregação de todos os impostos (IRPJ, CSLL, COFINS, PIS, ISS e ICMS) numa única taxa

que pode variar entre 4,5% e 16,85% sobre a faturação

Retenções de Impostos em vez de Impostos PagosNo Lucro Real

Impostos Taxa Real Retenção Notas

ISS Depende do Município Igual à Taxa Real Sempre aplicável, a não ser que exista isenção

PIS e COFINS9,25% da diferença entre as vendas e as compras

3,65% da FaturaçãoNão é líquido que sobre a atividade da SIMI a retenção seja obrigatória *

IRPJ 25% sobre o Lucro Real 1,5% da FaturaçãoNão é líquido que sobre a atividade da SIMI a retenção seja obrigatória *

CSLL 9% sobre o Lucro Real 1% da FaturaçãoNão é líquido que sobre a atividade da SIMI a retenção seja obrigatória *

INSS 20% do Salário Base mais Horas Extras

11% da Faturação sobre a percentagem de M-O, com um limite de 50%

Retenção Obrigatória

Compensáveis entre si

* Apesar de não ser líquido que a atividade da SIMI poderá não estar sujeita a estas retenções, como a empresa irá ser contribuinte líquida destes impostos e os mesmos são compensáveis entre si, não há problema na sua retenção.

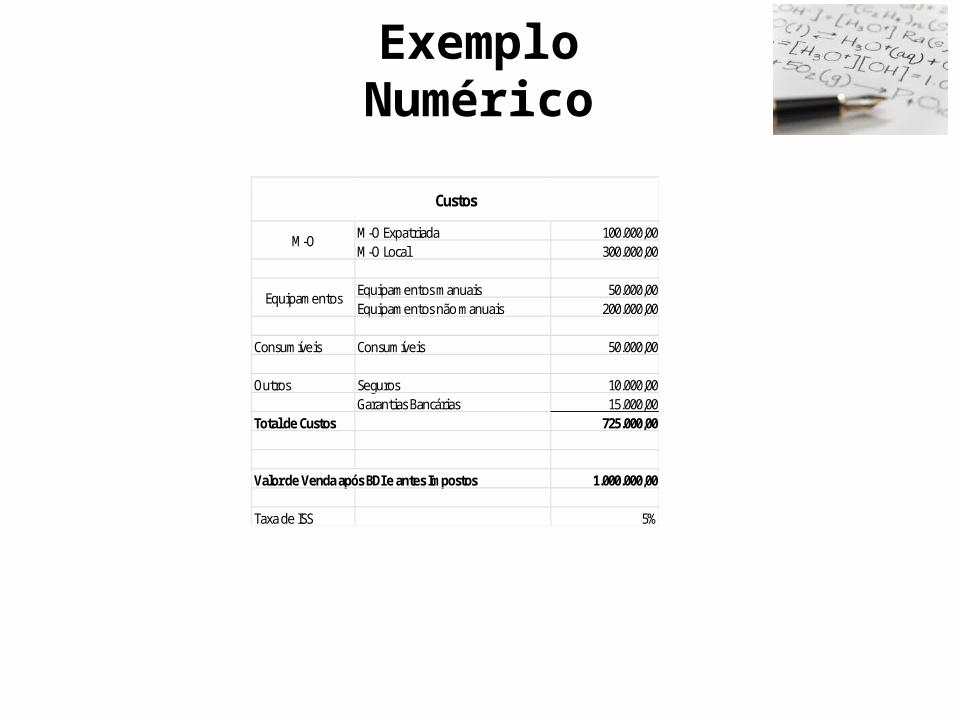

Exemplo Numérico

M-O Expatriada 100.000,00M-O Local 300.000,00

Equipamentos manuais 50.000,00Equipamentos não manuais 200.000,00

Consumíveis Consumíveis 50.000,00

Outros Seguros 10.000,00Garantias Bancárias 15.000,00

Total de Custos 725.000,00

Valor de Venda após BDI e antes Impostos 1.000.000,00

Taxa de ISS 5%

M-O

Equipamentos

Custos

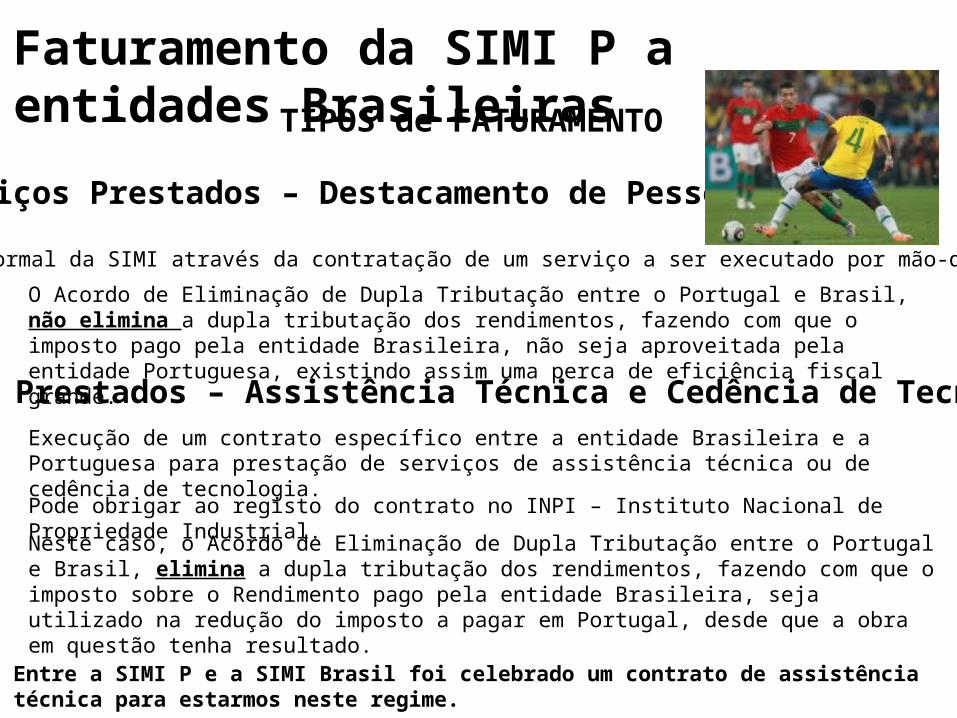

Faturamento da SIMI P a entidades BrasileirasTIPOS de FATURAMENTO

Serviços Prestados – Destacamento de Pessoal

Atividade normal da SIMI através da contratação de um serviço a ser executado por mão-de-obra.

Serviços Prestados – Assistência Técnica e Cedência de Tecnologia

O Acordo de Eliminação de Dupla Tributação entre o Portugal e Brasil, não elimina a dupla tributação dos rendimentos, fazendo com que o imposto pago pela entidade Brasileira, não seja aproveitada pela entidade Portuguesa, existindo assim uma perca de eficiência fiscal grande.

Execução de um contrato específico entre a entidade Brasileira e a Portuguesa para prestação de serviços de assistência técnica ou de cedência de tecnologia.

Neste caso, o Acordo de Eliminação de Dupla Tributação entre o Portugal e Brasil, elimina a dupla tributação dos rendimentos, fazendo com que o imposto sobre o Rendimento pago pela entidade Brasileira, seja utilizado na redução do imposto a pagar em Portugal, desde que a obra em questão tenha resultado.

Pode obrigar ao registo do contrato no INPI – Instituto Nacional de Propriedade Industrial.

Entre a SIMI P e a SIMI Brasil foi celebrado um contrato de assistência técnica para estarmos neste regime.

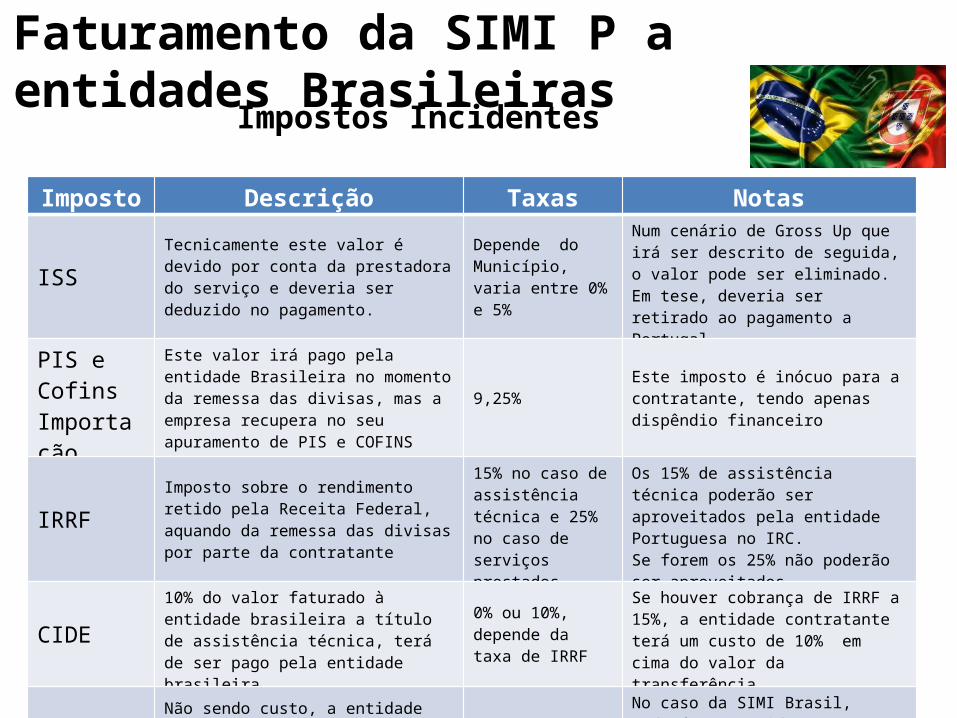

Impostos Incidentes

Faturamento da SIMI P a entidades Brasileiras

Imposto Descrição Taxas Notas

ISSTecnicamente este valor é devido por conta da prestadora do serviço e deveria ser deduzido no pagamento.

Depende do Município, varia entre 0% e 5%

Num cenário de Gross Up que irá ser descrito de seguida, o valor pode ser eliminado. Em tese, deveria ser retirado ao pagamento a Portugal

PIS e CofinsImportação

Este valor irá pago pela entidade Brasileira no momento da remessa das divisas, mas a empresa recupera no seu apuramento de PIS e COFINS

9,25% Este imposto é inócuo para a contratante, tendo apenas dispêndio financeiro

IRRFImposto sobre o rendimento retido pela Receita Federal, aquando da remessa das divisas por parte da contratante

15% no caso de assistência técnica e 25% no caso de serviços prestados

Os 15% de assistência técnica poderão ser aproveitados pela entidade Portuguesa no IRC.Se forem os 25% não poderão ser aproveitados.

CIDE10% do valor faturado à entidade brasileira a título de assistência técnica, terá de ser pago pela entidade brasileira

0% ou 10%, depende da taxa de IRRF

Se houver cobrança de IRRF a 15%, a entidade contratante terá um custo de 10% em cima do valor da transferência

INSS Não sendo custo, a entidade brasileira poderá retida pelo valor a título de INSS Não se aplica

No caso da SIMI Brasil, poderá ser retida por estar a vender M-O estrangeira que será de difícil recuperação

IOF Imposto sobre Operações Financeiras 0,38% do contrato de câmbio A cargo da ordenante

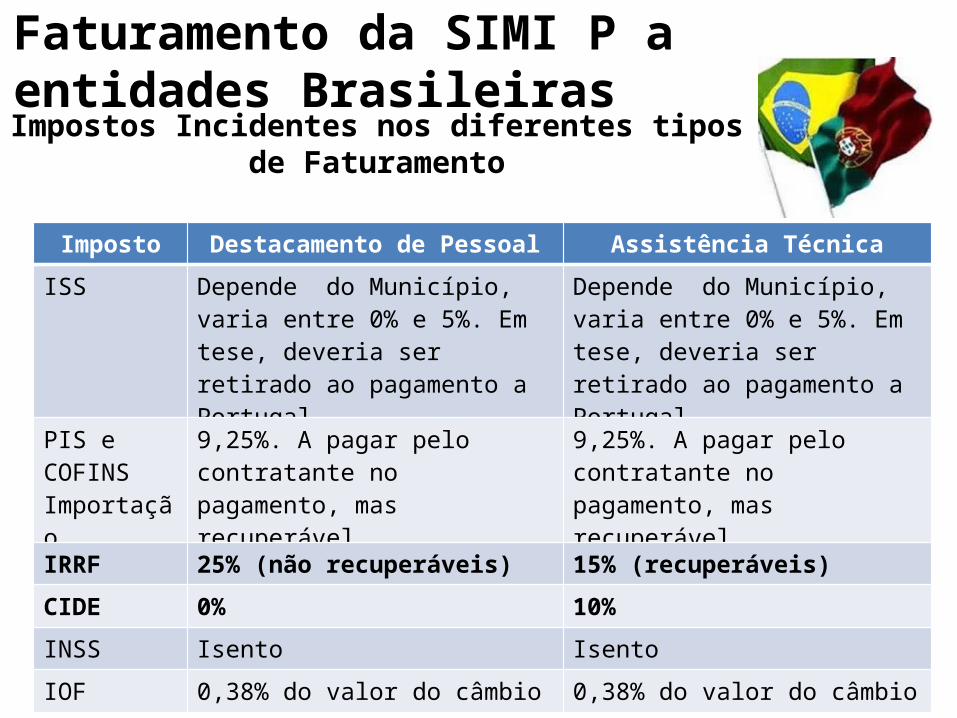

Impostos Incidentes nos diferentes tipos de Faturamento

Faturamento da SIMI P a entidades Brasileiras

Imposto Destacamento de Pessoal Assistência Técnica

ISS Depende do Município, varia entre 0% e 5%. Em tese, deveria ser retirado ao pagamento a Portugal

Depende do Município, varia entre 0% e 5%. Em tese, deveria ser retirado ao pagamento a Portugal

PIS e COFINS Importação

9,25%. A pagar pelo contratante no pagamento, mas recuperável

9,25%. A pagar pelo contratante no pagamento, mas recuperável

IRRF 25% (não recuperáveis) 15% (recuperáveis)

CIDE 0% 10%

INSS Isento Isento

IOF 0,38% do valor do câmbio 0,38% do valor do câmbio

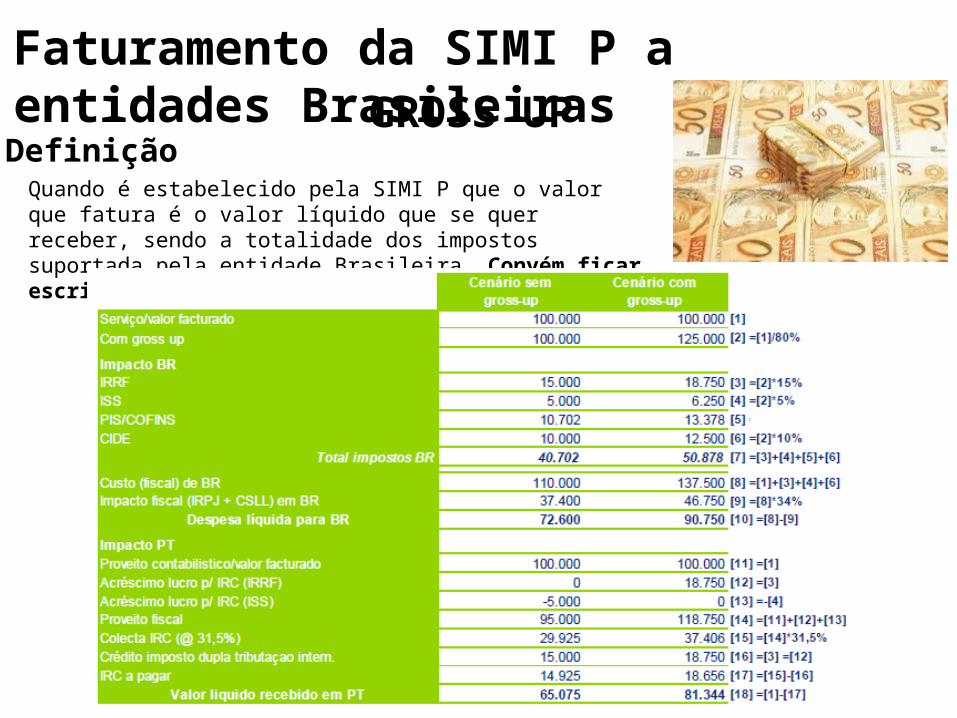

Faturamento da SIMI P a entidades BrasileirasGROSS UP

DefiniçãoQuando é estabelecido pela SIMI P que o valor que fatura é o valor líquido que se quer receber, sendo a totalidade dos impostos suportada pela entidade Brasileira. Convém ficar escrito.

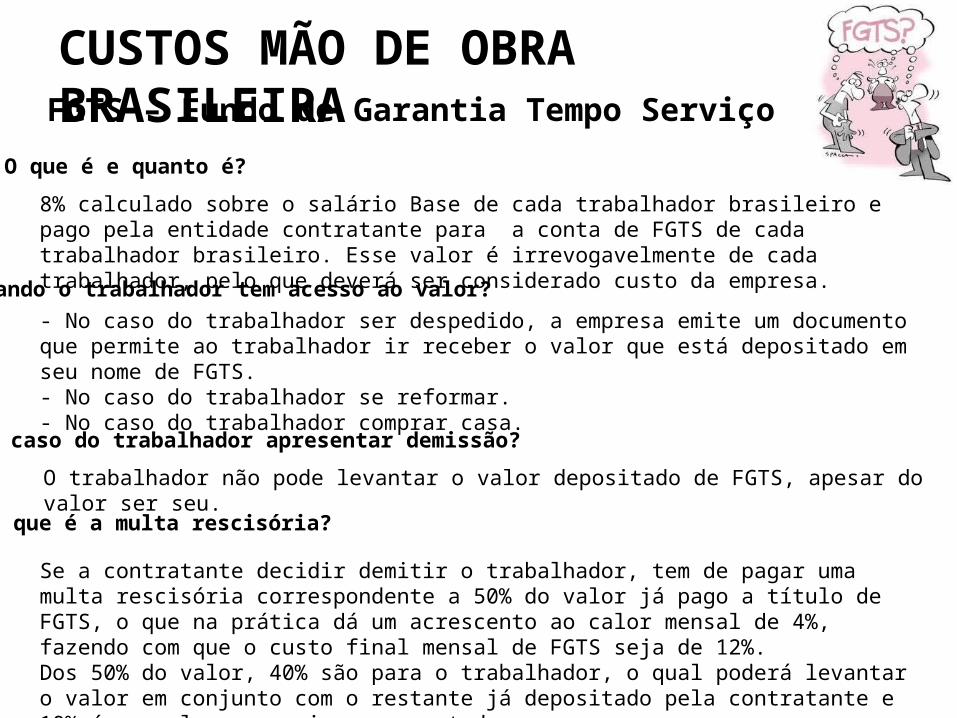

CUSTOS MÃO DE OBRA BRASILEIRAFGTS – Fundo de Garantia Tempo Serviço

O que é e quanto é?

8% calculado sobre o salário Base de cada trabalhador brasileiro e pago pela entidade contratante para a conta de FGTS de cada trabalhador brasileiro. Esse valor é irrevogavelmente de cada trabalhador, pelo que deverá ser considerado custo da empresa.

Quando o trabalhador tem acesso ao valor?- No caso do trabalhador ser despedido, a empresa emite um documento que permite ao trabalhador ir receber o valor que está depositado em seu nome de FGTS.- No caso do trabalhador se reformar.- No caso do trabalhador comprar casa.

No caso do trabalhador apresentar demissão?

O trabalhador não pode levantar o valor depositado de FGTS, apesar do valor ser seu.

O que é a multa rescisória?

Se a contratante decidir demitir o trabalhador, tem de pagar uma multa rescisória correspondente a 50% do valor já pago a título de FGTS, o que na prática dá um acrescento ao calor mensal de 4%, fazendo com que o custo final mensal de FGTS seja de 12%.Dos 50% do valor, 40% são para o trabalhador, o qual poderá levantar o valor em conjunto com o restante já depositado pela contratante e 10% é um valor que vai para o estado.

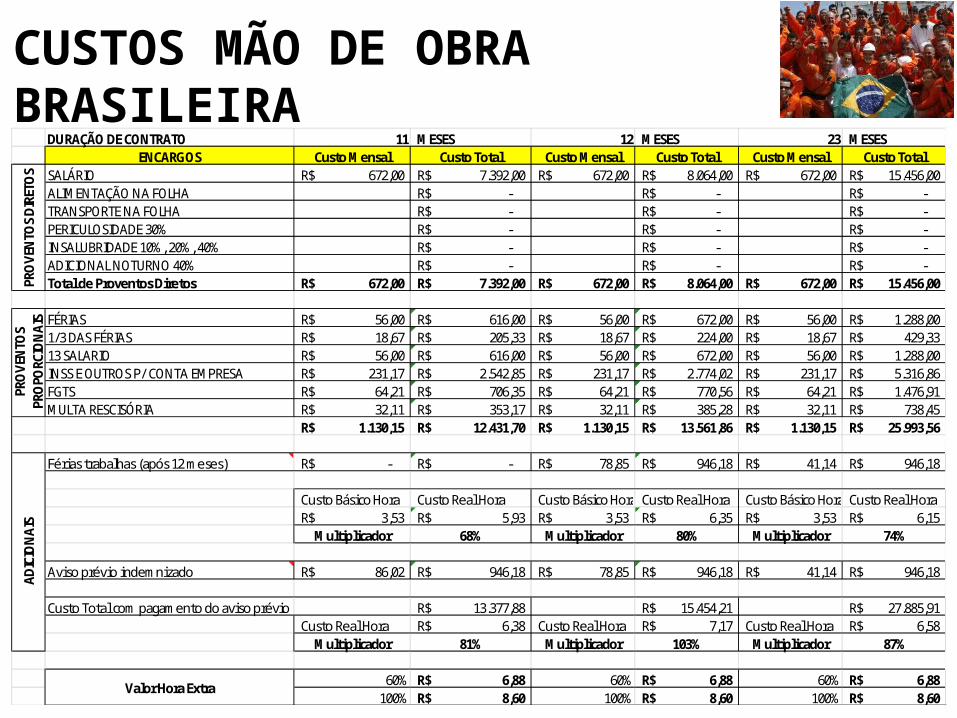

CUSTOS MÃO DE OBRA BRASILEIRADURAÇÃO DE CONTRATO 11 MESES 12 MESES 23 MESES

ENCARGOS Custo Mensal Custo Total Custo Mensal Custo Total Custo Mensal Custo TotalSALÁRIO 672,00R$ 7.392,00R$ 672,00R$ 8.064,00R$ 672,00R$ 15.456,00R$ ALIMENTAÇÃO NA FOLHA -R$ -R$ -R$ TRANSPORTE NA FOLHA -R$ -R$ -R$ PERICULOSIDADE 30% -R$ -R$ -R$ INSALUBRIDADE 10%, 20%, 40% -R$ -R$ -R$ ADICIONAL NOTURNO 40% -R$ -R$ -R$ Total de Proventos Diretos 672,00R$ 7.392,00R$ 672,00R$ 8.064,00R$ 672,00R$ 15.456,00R$

FÉRIAS 56,00R$ 616,00R$ 56,00R$ 672,00R$ 56,00R$ 1.288,00R$ 1/3 DAS FÉRIAS 18,67R$ 205,33R$ 18,67R$ 224,00R$ 18,67R$ 429,33R$ 13 SALARIO 56,00R$ 616,00R$ 56,00R$ 672,00R$ 56,00R$ 1.288,00R$ INSS E OUTROS P/ CONTA EMPRESA 231,17R$ 2.542,85R$ 231,17R$ 2.774,02R$ 231,17R$ 5.316,86R$ FGTS 64,21R$ 706,35R$ 64,21R$ 770,56R$ 64,21R$ 1.476,91R$ MULTA RESCISÓRIA 32,11R$ 353,17R$ 32,11R$ 385,28R$ 32,11R$ 738,45R$

1.130,15R$ 12.431,70R$ 1.130,15R$ 13.561,86R$ 1.130,15R$ 25.993,56R$

Férias trabalhas (após 12 meses) -R$ -R$ 78,85R$ 946,18R$ 41,14R$ 946,18R$

Custo Básico Hora Custo Real Hora Custo Básico Hora Custo Real Hora Custo Básico Hora Custo Real Hora3,53R$ 5,93R$ 3,53R$ 6,35R$ 3,53R$ 6,15R$

Multiplicador 68% Multiplicador 80% Multiplicador 74%

Aviso prévio indemnizado 86,02R$ 946,18R$ 78,85R$ 946,18R$ 41,14R$ 946,18R$

Custo Total com pagamento do aviso prévio 13.377,88R$ 15.454,21R$ 27.885,91R$ Custo Real Hora 6,38R$ Custo Real Hora 7,17R$ Custo Real Hora 6,58R$

Multiplicador 81% Multiplicador 103% Multiplicador 87%

60% 6,88R$ 60% 6,88R$ 60% 6,88R$ 100% 8,60R$ 100% 8,60R$ 100% 8,60R$

PRO

VEN

TOS

DIRE

TOS

PRO

VEN

TOS

PRO

PORC

ION

AIS

ADIC

ION

AIS

Valor Hora Extra

Notas Finais1. Apresentar sempre os preços com impostos

2. Sempre que possível evitar a inclusão de materiais na prestação de serviço, para não haver duplicação de ISS/ICMS, quando tal for significativo

3. Desde o início do contato comercial reduzir a incidência de INSS

4. Saber a Taxa de ISS aplicável em cada projeto, para se apresentar o preço em conformidade

5. Dominar a diferença entre impostos retidos e impostos finais nas discussões comerciais

6. Não abusar da Mão de Obra Expatriada, para não criação de créditos de INSS de difícil recuperação

7. Sugestão Criar um diferencial no BDI referente à diferença de impostos sobre o rendimento

8. Atenção às variações do câmbio

9. Atenção à forma de faturação direta ao cliente de Portugal, para se ter a moldura correta de impostos

FIM

BOAS VENDAS e EXCELENTES ORÇAMENTOS