Apresentação dos Resultados do Terceiro Trimestre de 2008.

26

Divulgação de Resultados do 3T08 11 de novembro de 2008

-

Upload

mrvri -

Category

Investor Relations

-

view

66 -

download

1

Transcript of Apresentação dos Resultados do Terceiro Trimestre de 2008.

Divulgação de Resultados do 3T0811 de novembro de 2008

ComentComentáários do 3T08rios do 3T08

2

Rubens Menin – Presidente

Crescimento ConsistenteCrescimento Consistente

3

.

ComentComentáários do 3T08rios do 3T08

4

Leonardo Corrêa – Diretor Vice Presidente Executivo, Financeiro e de Relações com Investidores

O que a Classe C pretende comprar este ano?O que a Classe C pretende comprar este ano?

9

16

10

13

20

25

26

18

21

28

37

41

10

14

11

17

18

23

20

19

20

33

41

40

9

10

11

16

17

18

19

20

20

32

37

37

EQUIPAMENTOS ESPORTIVOS

PROPRIEDADES

MOTO

FERRAMENTAS PARA TRABALHOS GERAIS

DECORAÇÃO

COMPUTADOR PARA CASA

TELEFONE CELULAR

TV, HI‐FI E VÍDEO

CARRO

LAZER/VIAGEM

MÓVEIS

ELETRODOMÉSTICOS

200520062007

“A intenção de adquirir uma propriedade

continua em trajetória de alta...

...e atinge o recorde de 16% com acesso ao crédito facilitado.”

(+)Crédito Disponível

(=)

Consumo

FONTE: Pesquisa CETELEM – iPSOS 2005/2006/2007

%

5

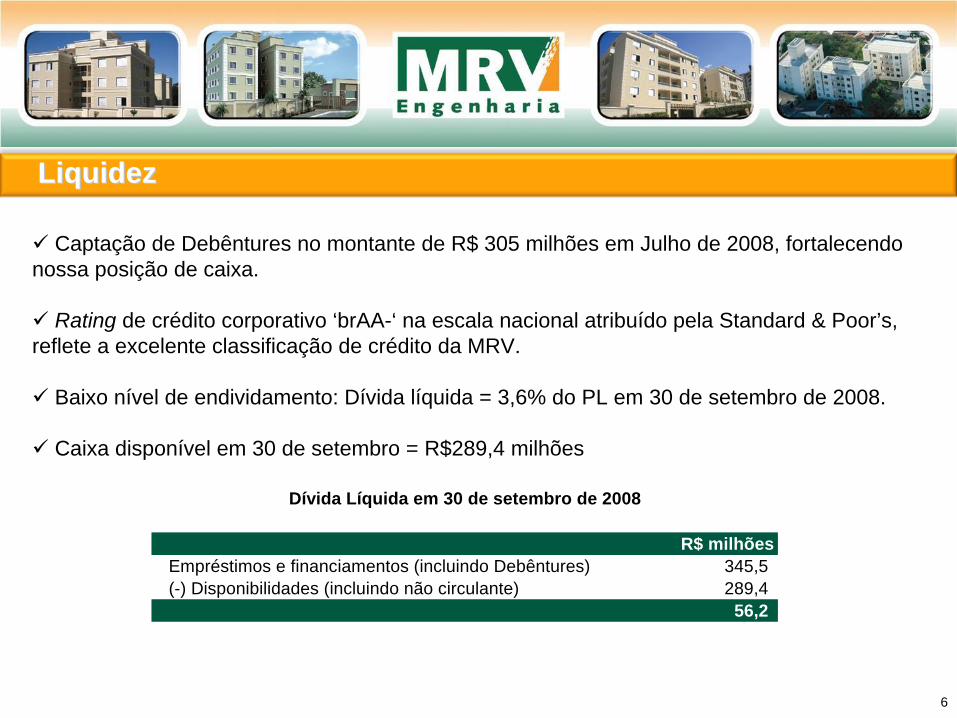

LiquidezLiquidez

6

Captação de Debêntures no montante de R$ 305 milhões em Julho de 2008, fortalecendo nossa posição de caixa.

Rating de crédito corporativo ‘brAA-‘ na escala nacional atribuído pela Standard & Poor’s, reflete a excelente classificação de crédito da MRV.

Baixo nível de endividamento: Dívida líquida = 3,6% do PL em 30 de setembro de 2008.

Caixa disponível em 30 de setembro = R$289,4 milhões

R$ milhõesEmpréstimos e financiamentos (incluindo Debêntures) 345,5 (-) Disponibilidades (incluindo não circulante) 289,4

56,2

Dívida Líquida em 30 de setembro de 2008

Liquidez (continuaLiquidez (continuaçção)ão)

7

Contas a Receber Principal fonte de financiamento.

R$ 900 milhões em linhas de financiamento à construção já aprovadas junto a bancos comerciais (R$1.800 milhões quando repassados aos clientes finais).

R$300 milhões já contratados.

Tipo de Financiamento 2007 9M08 Total

Financiamento Bancário 826,0 767,8 1.593,8

Crédito Associativo ‐ CEF 373,9 1.229,1 1.603,0

Total 1.199,9 1.996,8 3.196,8

Lançamentos por Tipo de Financiamento ‐ R$ milhões

Obs: Aproximadamente 10% das vendas são pagas à vista ou em parcelas diretamente para a MRV, com a última prestação paga até a entrega das chaves.

Liquidez (continuaLiquidez (continuaçção)ão)

8

Crédito Associativo – CEF

• Linhas e projetos aprovados junto a CEF para um montante superior aos valores requeridos para 2008 e 2009.

• Não é dívida da Companhia.

• Recursos liberados durante a fase de construção.

• Ampla Disponibilidade de recursos

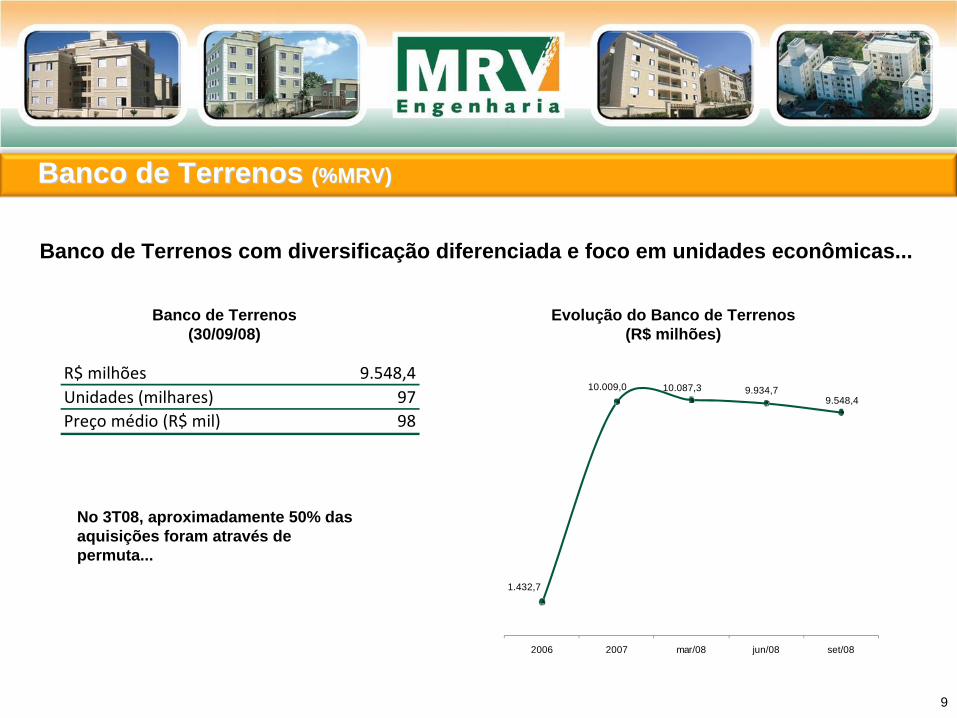

1.432,7

10.009,0 10.087,3 9.934,7 9.548,4

2006 2007 mar/08 jun/08 set/08

Banco de Terrenos Banco de Terrenos (%MRV)(%MRV)

9

Banco de Terrenos com diversificação diferenciada e foco em unidades econômicas...

No 3T08, aproximadamente 50% das aquisições foram através de permuta...

Evolução do Banco de Terrenos (R$ milhões)

Banco de Terrenos (30/09/08)

R$ milhões 9.548,4Unidades (milhares) 97Preço médio (R$ mil) 98

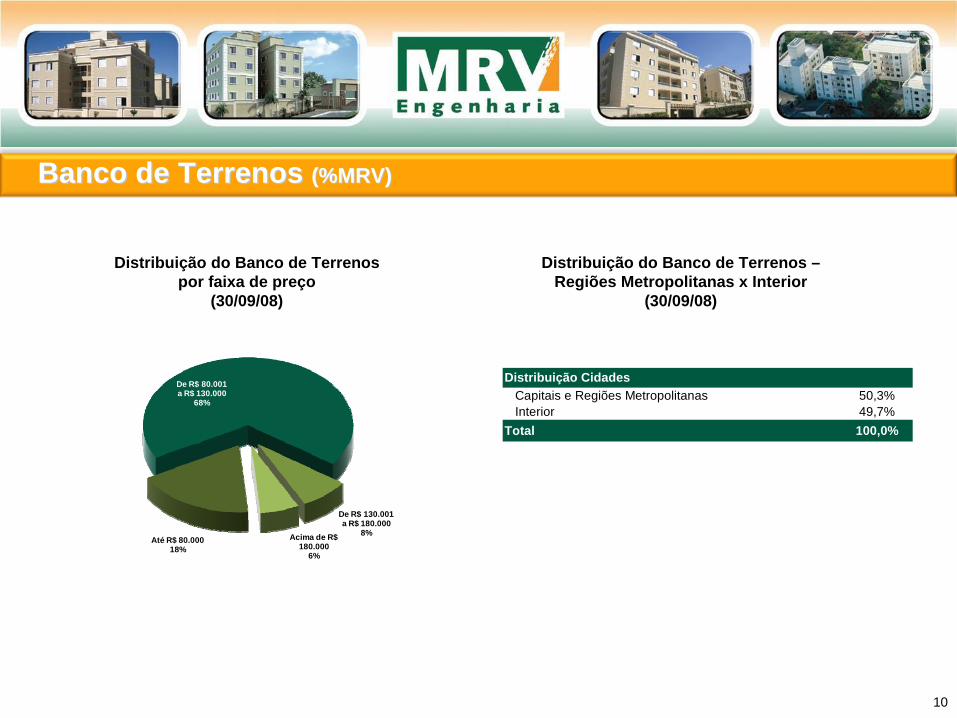

Banco de Terrenos Banco de Terrenos (%MRV) (%MRV)

10

Distribuição CidadesCapitais e Regiões Metropolitanas 50,30% 50,3%Interior 49,70% 49,7%

Total 1 100,0%

Até R$ 80.00018%

De R$ 80.001 a R$ 130.000

68%

De R$ 130.001 a R$ 180.000

8%Acima de R$ 180.000

6%

Distribuição do Banco de Terrenos por faixa de preço

(30/09/08)

Distribuição do Banco de Terrenos – Regiões Metropolitanas x Interior

(30/09/08)

Desempenho Operacional e FinanceiroDesempenho Operacional e Financeiro

11

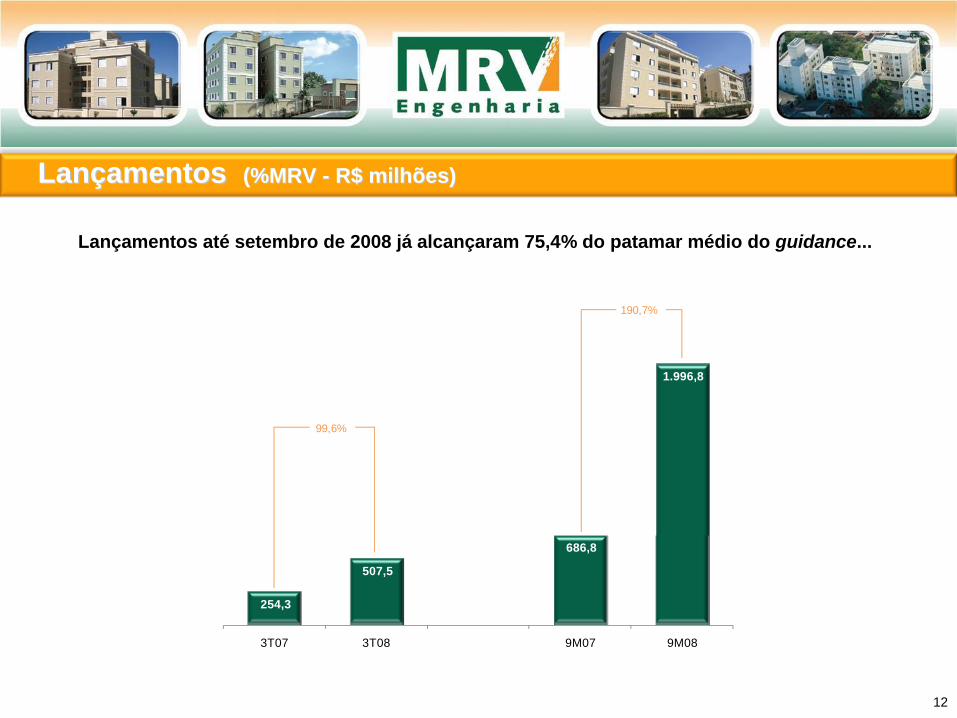

LanLanççamentos amentos (%MRV (%MRV -- R$ milhões)R$ milhões)

12

Lançamentos até setembro de 2008 já alcançaram 75,4% do patamar médio do guidance...

254,3

507,5

686,8

1.996,8

3T07 3T08 9M07 9M08

99,6%

190,7%

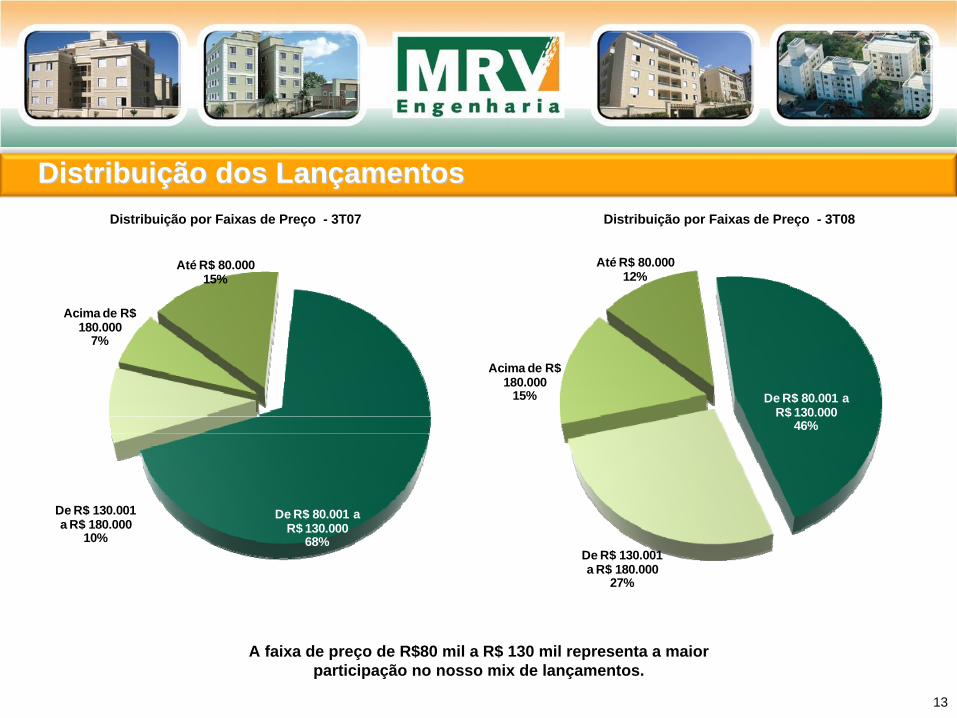

DistribuiDistribuiçção dos Lanão dos Lanççamentosamentos

13

Distribuição por Faixas de Preço - 3T07 Distribuição por Faixas de Preço - 3T08

A faixa de preço de R$80 mil a R$ 130 mil representa a maior participação no nosso mix de lançamentos.

Até R$ 80.00012%

De R$ 80.001 a R$ 130.000

46%

De R$ 130.001 a R$ 180.000

27%

Acima de R$ 180.000

15%

Até R$ 80.00015%

De R$ 80.001 a R$ 130.000

68%

De R$ 130.001 a R$ 180.000

10%

Acima de R$ 180.000

7%

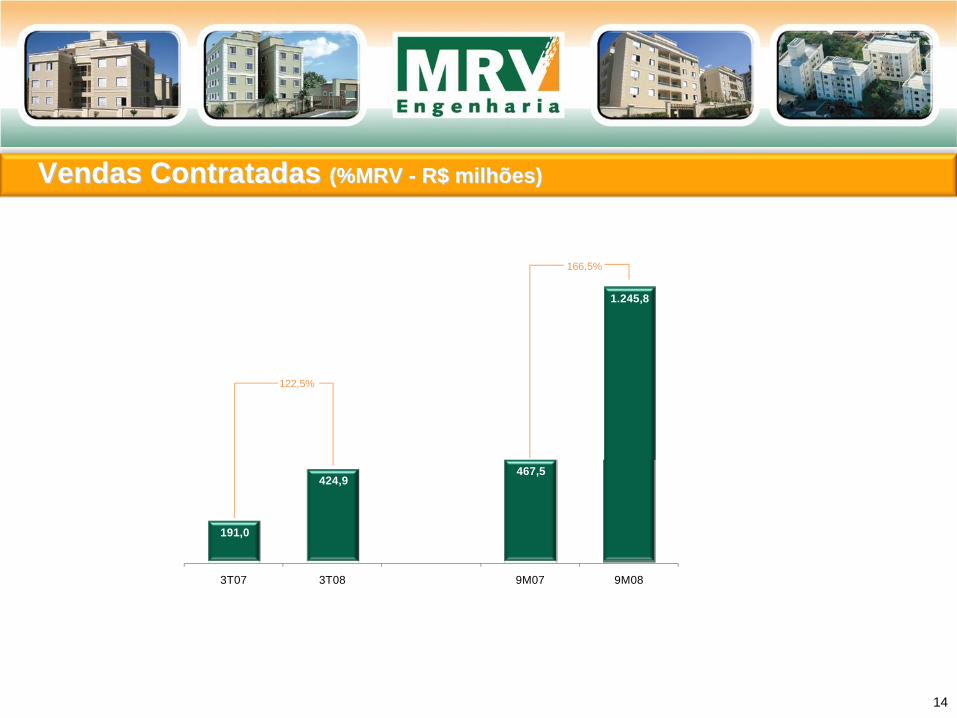

Vendas Contratadas Vendas Contratadas (%MRV (%MRV -- R$ milhões)R$ milhões)

14

191,0

424,9 467,5

1.245,8

3T07 3T08 9M07 9M08

122,5%

166,5%

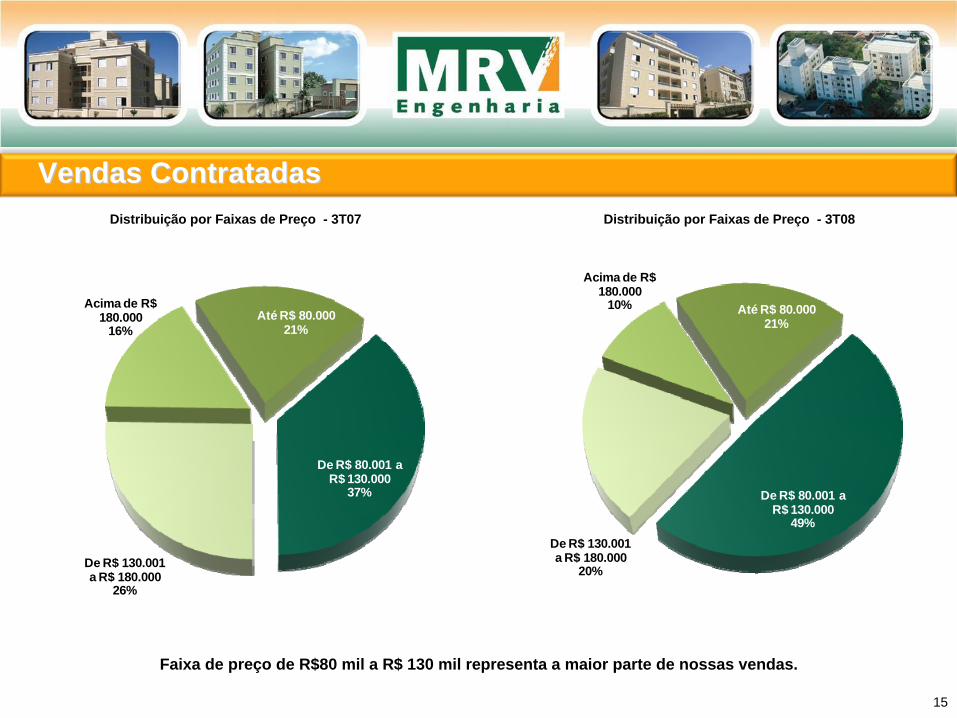

Vendas ContratadasVendas Contratadas

15

Faixa de preço de R$80 mil a R$ 130 mil representa a maior parte de nossas vendas.

Distribuição por Faixas de Preço - 3T07 Distribuição por Faixas de Preço - 3T08

Até R$ 80.00021%

De R$ 80.001 a R$ 130.000

49%De R$ 130.001 a R$ 180.000

20%

Acima de R$ 180.000

10%Até R$ 80.000

21%

De R$ 80.001 a R$ 130.000

37%

De R$ 130.001 a R$ 180.000

26%

Acima de R$ 180.000

16%

Vendas Contratadas Vendas Contratadas –– Mix de CanaisMix de Canais

16

A nossa diversificação geográfica tem um forte impacto na distribuição de vendas contratadas por canal de vendas...

... otimizamos nossos canais conforme a localidade em que nos encontramos.

Imobiliárias Parceiras

69%

Lojas Próprias

17%

Loja Virtual14%

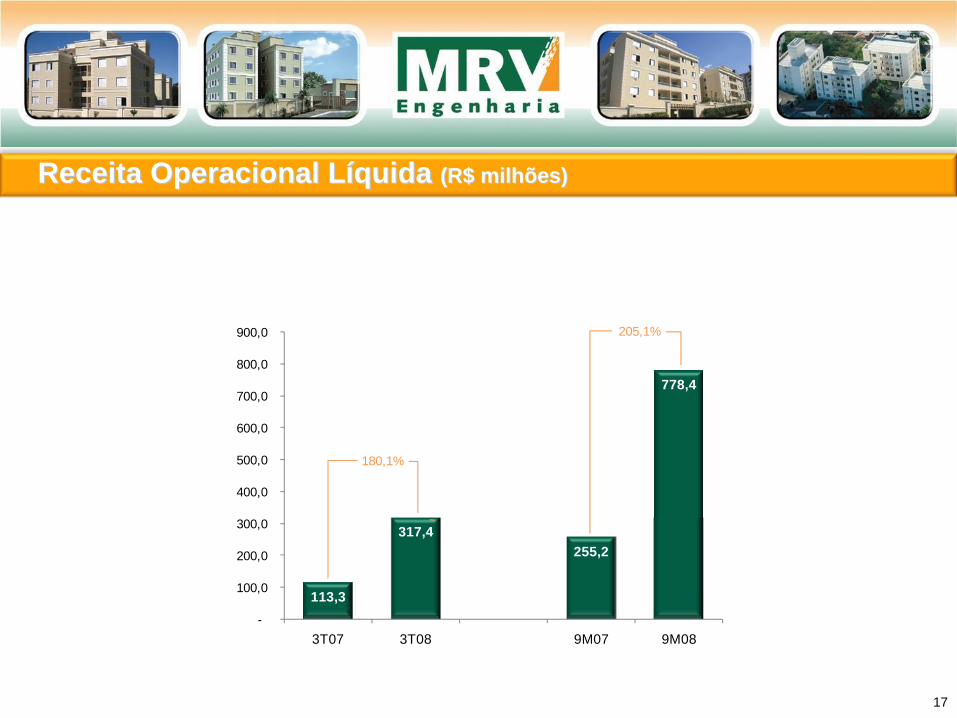

Receita Operacional LReceita Operacional Lííquida quida (R$ milhões)(R$ milhões)

17

113,3

317,4255,2

778,4

-

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

900,0

3T07 3T08 9M07 9M08

Receita Operacional Líquida (R$'MM)

180,1%

205,1%

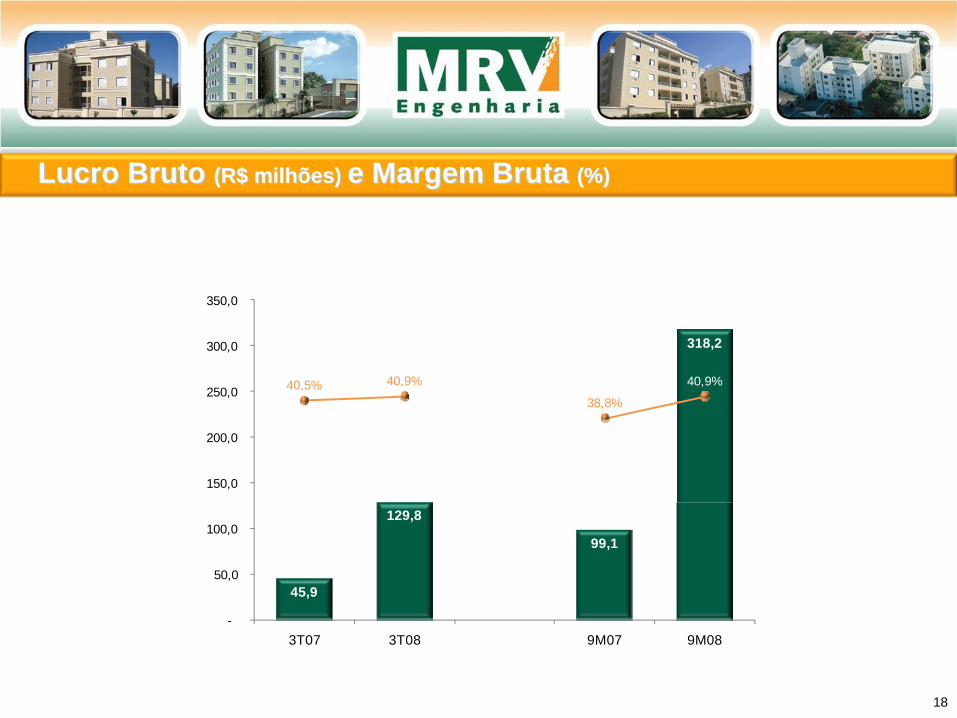

Lucro Bruto Lucro Bruto (R$ milhões) (R$ milhões) e Margem Bruta e Margem Bruta (%)(%)

18

45,9

129,8

99,1

318,2

40,5% 40,9%

38,8%

40,9%

-

50,0

100,0

150,0

200,0

250,0

300,0

350,0

3T07 3T08 9M07 9M08

Lucro Bruto R$'MM e Margem Bruta %

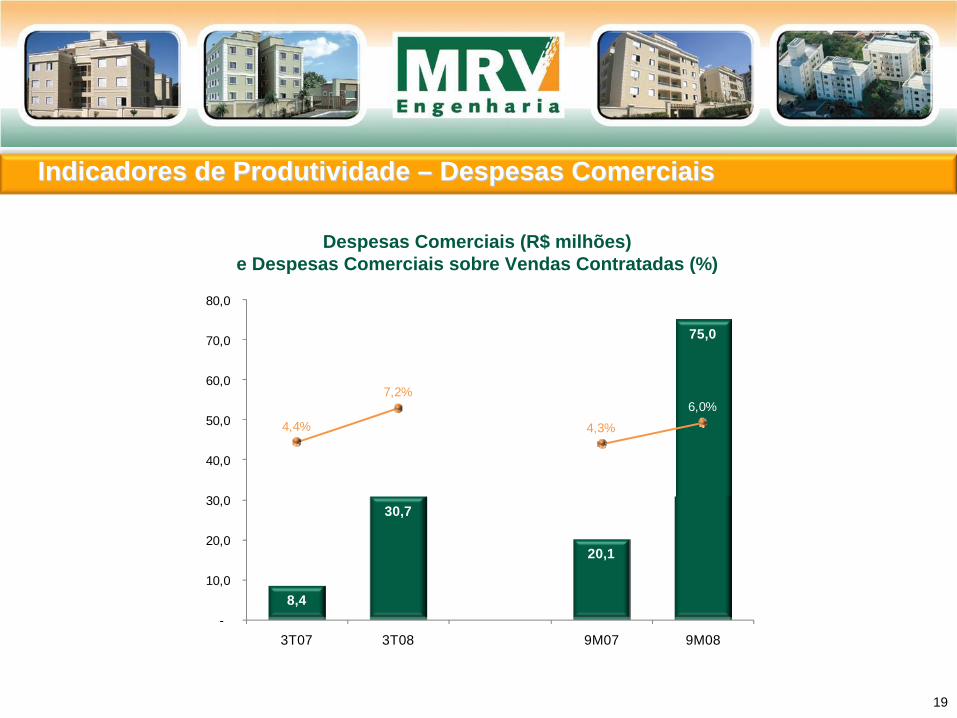

Despesas Comerciais (R$ milhões) e Despesas Comerciais sobre Vendas Contratadas (%)

Indicadores de Produtividade Indicadores de Produtividade –– Despesas ComerciaisDespesas Comerciais

19

8,4

30,7

20,1

75,0

4,4%

7,2%

4,3%

6,0%

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

3T07 3T08 9M07 9M08

Despesas Comerciais R$'MM eDespesas Comerciais sobre Vendas Contratadas %

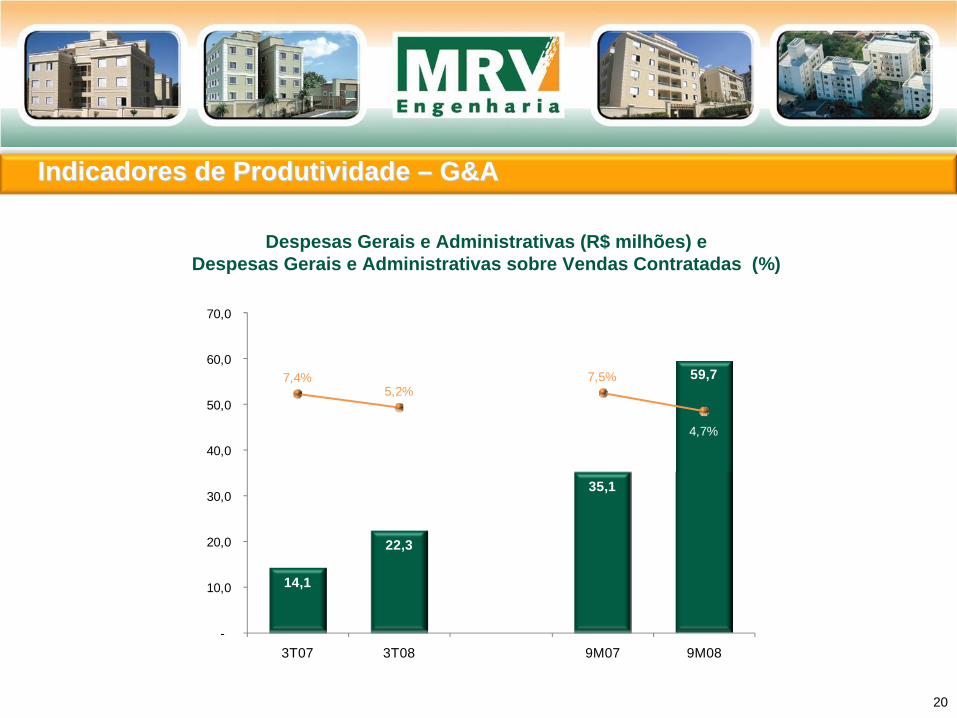

Despesas Gerais e Administrativas (R$ milhões) eDespesas Gerais e Administrativas sobre Vendas Contratadas (%)

Indicadores de Produtividade Indicadores de Produtividade –– G&AG&A

20

14,1

22,3

35,1

59,77,4%5,2%

7,5%

4,7%

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

3T07 3T08 9M07 9M08

Despesas Gerais e Administrativas R$'MM e DespesasGerais e Administrativas sobre Vendas Contratadas %

EBITDA EBITDA (R$ milhões) (R$ milhões) e Margem EBITDA e Margem EBITDA (%)(%)

21Nota: No 3T07 e 9M07 o EBITDA exclui as despesas não recorrentes do IPO e da entrada do novo acionistas

32,8

84,3

65,2

199,4

29,0%26,6% 25,5% 25,6%

-

50,0

100,0

150,0

200,0

250,0

3T07 3T08 9M07 9M08

EBITDA Ajustado R$'MM e EBITDA Ajustado%

Lucro LLucro Lííquido quido (R$ milhões)(R$ milhões) e Margem Le Margem Lííquida quida (%)(%)

22Nota: O Lucro líquido do 3T07 e do 9M07 exclui as despesas não recorrentes do IPO e da entrada do novo acionistas

37,9

65,0 62,3

182,5

33,4%20,5% 24,4% 23,4%

-

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

3T07 3T08 9M07 9M08

Lucro Líquido Ajustado R$'MM e MargemLíquida Ajustada %

Resultados a ApropriarResultados a Apropriar

23

R$ milhões 3T08 3T07 Var% 3T08 x 3T07

Receita bruta de vendas a apropriar 892,9 326,9 173,2%Custo de unidades vendidas a apropriar (454,0) (145,5) 212,1%Resultado a apropriar 438,9 181,4 142,0%Margem do Resultado a apropriar 49,2% 55,5% -6,3 p.p.

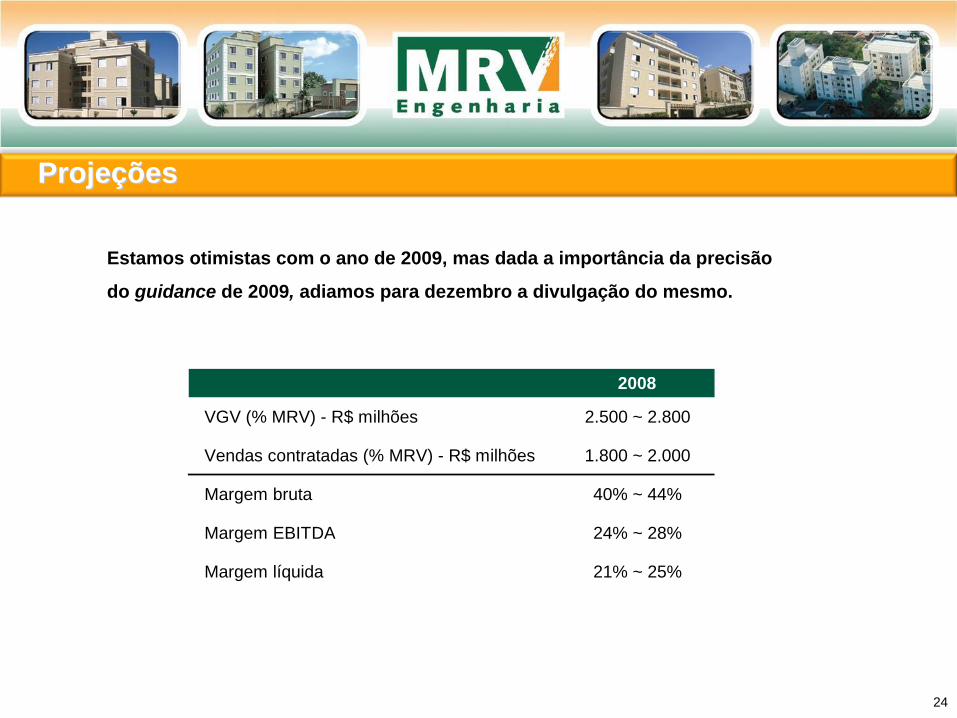

Estamos otimistas com o ano de 2009, mas dada a importância da precisão

do guidance de 2009, adiamos para dezembro a divulgação do mesmo.

ProjeProjeççõesões

24

2008

VGV (% MRV) - R$ milhões 2.500 ~ 2.800

Vendas contratadas (% MRV) - R$ milhões 1.800 ~ 2.000

Margem bruta 40% ~ 44%

Margem EBITDA 24% ~ 28%

Margem líquida 21% ~ 25%

Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas da direção da MRV Engenharia. As palavras "antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "estima", "projeta", "objetiva" e similares são declarações prospectivas. Embora acreditemos que essas declarações prospectivas se baseiem em pressupostos razoáveis, essas declarações estão sujeitas a vários riscos e incertezas, e são feitas levando em conta as informações às quais a MRV Engenharia atualmente tem acesso. Esta apresentação está atualizada até o final do 3T08 e a MRV Engenharia não se obriga a atualizá-la mediante novas informações e/ou acontecimentos futuros. A MRV Engenharia não se responsabiliza por operações ou decisões de investimento tomadas com base nas informações contidas nesta apresentação.

O EBITDA, de acordo com o Ofício Circular CVM 1/2005, pode ser definido como lucros antes das receitas (despesas) financeiras líquidas, imposto de renda e contribuição social, depreciação e amortização e resultados não operacionais. O EBITDA é utilizado como uma medida de desempenho pela administração da Companhia e não é uma medida adotada pelas Práticas Contábeis Brasileiras ou Americanas, não representa o fluxo de caixa para os períodos apresentados e não deve ser considerado como um substituto para o lucro líquido, como indicador do desempenho operacional da MRV ou como substituto para o fluxo de caixa, nem tampouco como indicador de liquidez.

A administração da MRV acredita que o EBITDA é uma medida prática para aferir seu desempenho operacional e permitir uma comparação com outras companhias do mesmo segmento. Entretanto, ressalta-se que o EBITDA não é uma medida estabelecida de acordo com os Princípios Contábeis Brasileiros (Legislação Societária ou BR GAAP) ou Princípios Contábeis Norte-Americanos (US GAAP) e pode ser definido e calculado de maneira diversa por outras companhias.

AvisoAviso

25

Leonardo Corrêa

Diretor Vice Presidente Executivo, Financeiro e de Relações com Investidores

Mônica SimãoDiretora Financeira

Tel.: (31) 3348-7171

E-mail: [email protected]

www.mrv.com.br/ri

ContatosContatos

26