Apresentação da Teleconferência sobre os Resultados do 2T12 e 1S12

17

Planejamento Estratégico Relações com Investidores Villa Flora - Sumaré – São Paulo

-

Upload

rirossi -

Category

Investor Relations

-

view

105 -

download

0

Transcript of Apresentação da Teleconferência sobre os Resultados do 2T12 e 1S12

Planejamento

Estratégico

Relações com Investidores

Villa Flora - Sumaré – São Paulo

2

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas.Tais declarações têm como base e suposições de nossa Administração e informações aque a Companhia atualmente têm acesso. Declarações sobre eventos futuros inclueminformações sobre nossas intenções, crenças ou expectativas atuais, assim comoaquelas dos membros do Conselho de Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro tambémincluem informações sobre resultados operacionais possíveis ou presumidos, bem comodeclarações que são precedidas, seguidas ou que incluem as palavras “acredita”,“poderá”, “irá”, “continua”, “espera”, “prevê”, “pretende”, “planeja”, “estima” ouexpressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elasenvolvem riscos, incertezas e suposições porque se referem a eventos futuros,dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultadosfuturos e a criação de valor para os acionistas poderão diferir de maneira significativadaqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dosfatores que irão determinar estes resultados e valores estão além da nossa capacidadede controle ou previsão.

Aviso Importante

Rossi finalizará o processo de redução dos escritórios locais e na matriz. Os benefícios ocorerrão ao longo de 2013

O processo gerará economias de aproximadamente R$26 milhões em 2013

Na matriz, as economias serão de R$32 milhões em 2013

A equipe própria de Vendas, a Rossi Vendas, aumentará sua participação dos atuais 52% para aproximadamente

90%

A nova estrutura deve trazer também benefícios para a Margem EBITDA;

Como resultado da nova estratégica, em 2015 espera-se ganhos de margens brutas e EBITDA, além da diluição dos

custo fixos

Foco nas principais cidades e regiões metropolitanas

Nos próximos 3 anos, a construção realizada por terceiros deve reduzir dos atuais 37% para 10%, sendo que os

sócios incorporadores terão sua participação reduzida para 5% dos lançamentos da Rossi (excluindo Norcon Rossi e

Capital Rossi)

Estas medidas podem trazer benefícios de Margem Bruta de até 2 p.p. em 3 anos, e com uma menor participação de

sócios incorporadores, a Margem EBITDA no mesmo período pode ser melhorada em até 0,5 p.p.

Sócios e Construtores parceiros

Diversificação Geográfica

Rossi Vendas

Despesas Gerais e Administrativas

Resumo

Desenvolvimento de duas novas áreas de negócios na Rossi: Rossi Commercial Properties e Rossi Urbanizadora

− A Rossi Commercial Properties será uma subsidiária da Rossi Residencial e atuará na incorporação de shoppings

regionais, de vizinhança e centros de conveniência no Brasil

− A Rossi Urbanizadora desenvolverá loteamentos unifamiliares e multifamiliares (landbank de 19.250.677 m2)

Cada negócio irá gerar entre R$ 500 milhões a R$ 700 milhões de valor, que serão incorporados à rentabilidade da

Rossi

Novos Negócios

Estratégia ¹

¹ Os valores citados neste slide são metas da Rossi e não devem ser consideradas como projeções pelos investidores3

Participação de construtores terceirizados por ano Participação de sócios incorporadores por ano

37.3%

7.4%7.4%5.7%

5.5%

4.8%

3.2%3.1%2.2%2.2%1.9%

16.0%

1.5%1.9%

Rossi

Eixo-M

Even

Capital

Tha Engenharia

Diagonal

Lindenberg

Scon

R. Yazbek

Costa Andrade

Larivoir

Cychorp

Norcon

Others

55.1%

7.4%

3.2%3.2%

3.0%2.8%2.2%2.2%1.9%1.9%

15.9%

1.5%

Rossi

Even

Diagonal

Lindencorp / PDG

Edinpe Quartier

GNO

Paulo Octavio

Costa Andrade

Larivoir

Capital / GRM

Cádiz

Others

Evolução dos Construtores Parceiros

Constutores dos projetos atuais da Rossi Sócios Incorporadores nos projetos atuais da Rossi

36%49%

74% 82%

64%51%

26% 18%

2009 2010 2011 2012

Rossi Tercerizados

78% 70% 78%68%

22% 30% 22%32%

2009 2010 2011 2012

Rossi Incorporadores

4

80%90%

20%10%

Atual Futuro

Rossi Tercerizados

85%95%

15% 5%

Atual Futuro

Rossi Sócios

Participação de Sócios nos lançamentos futuros ¹

Construtores terceirizados: Atuais x Futuro Sócios Incorporadores: Atuais x Futuro

Os construtores tercerizados representarão apenas 10% dos futuros projetos , enquanto sócios incorporadores reduzirão sua

participação para 5% (excluindo Norcon Rossi e Capital Rossi)

Estratégia

As alterações ocorrerão ao longo dos próximos 3 anosTiming

Estas medidas podem gerar impactos positivos na Margem Bruta de até 2 p.p.e a Margem EBITDA em 0,5 p.p.BenefícioFinanceiro

5¹ Os valores citados neste slide são metas da Rossi e não devem ser consideradas como projeções pelos investidores

Diversificação Geográfica¹

Foco nas principais cidades e regiões metropolitanas

Estratégia

Após o segundo semestre de 2012, os estados de atuação da Rossi estão apresentados no mapa abaixo. Porém, em função da

Companhia ainda possuir projetos em construção, apenas após 2014 os lançamentos serão totalmente concentrados nestas regiões

Timing

Os projetos das cidades onde a Rossi não operará mais possuíam rentabilidade inferior às expectativas da Companhia. Estes projetos

representarão 30% da margem bruta em 2012. Ao concentrar a atuação em locais com margem bruta em torno de 30% a 32% deve-se

esperar uma evolução ao longo de 2013.

BenefícioFinanceiro

6¹ Os valores citados neste slide são metas da Rossi e não devem ser consideradas como projeções pelos investidores

52.4%

11.1%

3.0%

6.4%

18.4%

1.8%0.7%

4.3%

1.2%0.8%

Rossi Vendas

Lopes

Decide

Brasil Brokers

Global Consult

Patrimóvel

Even

Beiramar

Eduardo Feitosa

Others

Rossi Vendas¹

Rossi Vendas, a equipe própria de venda, aumentará sua participação para aproximadamente 90% das vendas da Rossi

Estratégia

Em função de contratos e acordos com as corretoras, o tempo necessário para aumentar a participação da Rossi Vendas será de

aproximadamente 16 meses

Timing

A nova estrutura poderá gerar ganhos de até 1 p.p. na Margem EBITDABenefícioFinanceiro

% de Corretores no 1S12 Corretores: Atual x Futuro

52.4%

90%

47.6%

10.0%

Atual Futuro

Corretores Rossi Vendas

7¹ Os valores citados neste slide são metas da Rossi e não devem ser consideradas como projeções pelos investidores

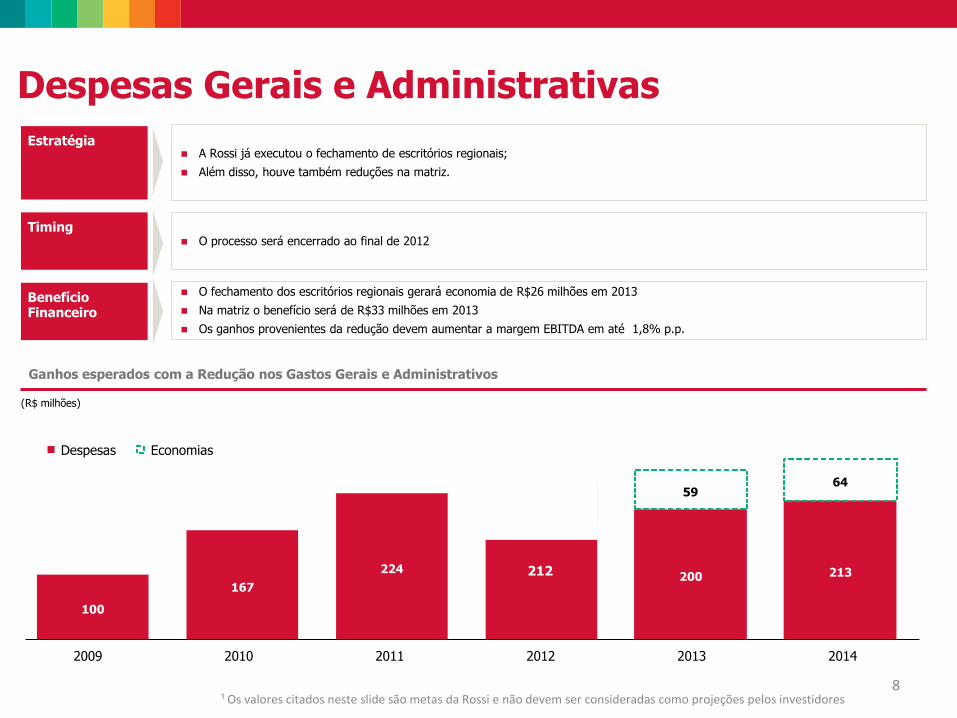

(R$ milhões)

Despesas Gerais e Administrativas

A Rossi já executou o fechamento de escritórios regionais;

Além disso, houve também reduções na matriz.

Estratégia

O processo será encerrado ao final de 2012Timing

O fechamento dos escritórios regionais gerará economia de R$26 milhões em 2013

Na matriz o benefício será de R$33 milhões em 2013

Os ganhos provenientes da redução devem aumentar a margem EBITDA em até 1,8% p.p.

BenefícioFinanceiro

Ganhos esperados com a Redução nos Gastos Gerais e Administrativos

2009 2010 2011 2012 2013 2014

EconomiasDespesas

100

167

224 241200 213

5964

212

8¹ Os valores citados neste slide são metas da Rossi e não devem ser consideradas como projeções pelos investidores

RS

SC

PR

SP

MG

GO

MT

AC

AM

RR

ROBA

PI

MAPA

AP

TO

CERN

PE

ALSE

MS

RJ

ES

DF

PB

17 Projetos

169 mil m2 em ABL

9 Estados

A Companhia tem por objetivo a incorporação de shoppings regionais,

de vizinhança e centros de conveniência no Brasil

17 projetos em análise com ABL total de 169 mil m²

– 4 formatos diferentes de operação:

– Centro de conveniência e serviços (CCS)

– Shopping de vizinhança

– Shopping Centers

– Varejo em projetos de uso misto (combinação de projeto

residencial e comercial)

Acesso ao landbank nacional da Rossi Residencial, contando com um

robusto pipeline de projetos

Direito de preferência no landbank da Rossi Residencial que possua

potencial de varejo

Linha de financiamento assegurada em condições atraentes

– R$750 milhões (US$ 360 milhões) já pré aprovado para

alavancagem de 80% dos investimentos em construções dos

projetos

4,1502.5%

25,00014.9%

20,18412.1%

24,98014.9%

63,05837.7%

10,0006.0%

2,0001.2%

11,0006.6%

7,0684.2%

Rossi Commercial PropertiesPortfólio dos ProjetosVisão Geral

9

Canoas – RS

Ulbra

Goiânia – GO

Fazenda Oriente

Campinas – SP

3 Pontes do Atibaia | Garnero

Gleba A2Haras Patente

Pau D’AlhoUSF

Região dos Lagos

Santana de Parnaíba – SP

Paio Velho

Cotia – SP

Cotolengo

Belo Horizonte – MG

Granja Werneck

Itaboraí – RJ

Villa Flora Itaboraí

Samambaia – DF

Bom Sucesso

Rossi Urbanizadora

Desenvolvimento de loteamentos unifamiliares e multifamiliares

Atuação de forma estruturada nacionalmente

Landbank total de 19.250.677 m2

Equipe experiente e qualificada

Vila Flora Sumaré (Campinas – SP):

– Área da gleba: 791.853 m²

– Área de Lotes : 475.112 m²

– # de unidades: 3.500

– Lançamento: 1999

Vila Flora Votorantim (Campinas – SP):

– Área da gleba: 465.610 m²

– Área de Lotes 264.153 m²

– # de unidades : 1.322 casas e 470 apartamentos

Rossi Central Park (Porto Alegre – RS):

– Área da gleba: 300.000 m²

– Lançamento: 246 unidades comerciais, 742 apartamentos, 44 casas

Portfólio dos Projetos AtuaisVisão Geral

10

111111

Desempenho

Financeiro

Rossi Mais Reserva Especial | Belo Horizonte – BH

676

795

1.273

1.626

2T11 2T12 1S11 1S12

+18%

+28%

28

51 53

114

2T11 2T12 1S11 1S12

+85%

+113%

110

207188

374

2T11 2T12 1S11 1S12

+88%

+99%

188

233

350

488

2T11 2T12 1S11 1S12

+24%

+40%

Receita Líquida (R$ milhões) Lucro Bruto (R$ milhões) e Margem Bruta (%)

EBITDA (R$ milhões) e Margem EBITDA (%) Lucro Líquido (R$ milhões) e Margem Líquida (%)

12

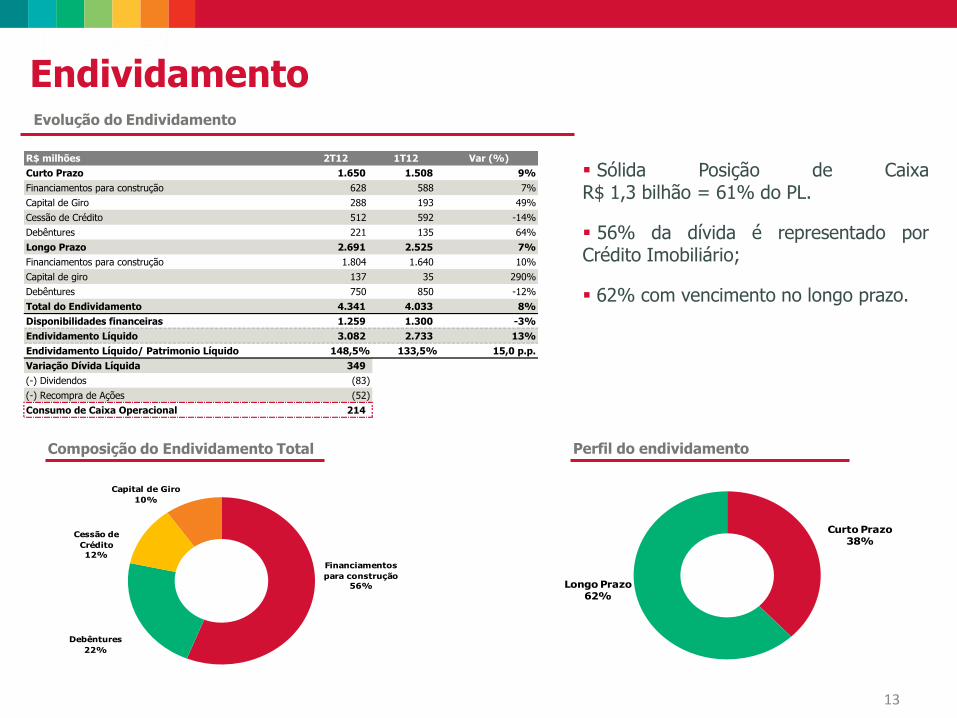

Destaques Financeiros

28%

29%

28%

30%

16%

26%

15%

23%

4%

6%

4%

7%

Financiamentos

para construção

56%

Debêntures

22%

Cessão de

Crédito

12%

Capital de Giro

10%

Curto Prazo38%

Longo Prazo62%

Composição do Endividamento Total Perfil do endividamento

13

Evolução do Endividamento

Sólida Posição de CaixaR$ 1,3 bilhão = 61% do PL.

56% da dívida é representado porCrédito Imobiliário;

62% com vencimento no longo prazo.

Endividamento

R$ milhões 2T12 1T12 Var (%)

Curto Prazo 1.650 1.508 9%

Financiamentos para construção 628 588 7%

Capital de Giro 288 193 49%

Cessão de Crédito 512 592 -14%

Debêntures 221 135 64%

Longo Prazo 2.691 2.525 7%

Financiamentos para construção 1.804 1.640 10%

Capital de giro 137 35 290%

Debêntures 750 850 -12%

Total do Endividamento 4.341 4.033 8%

Disponibilidades financeiras 1.259 1.300 -3%

Endividamento Líquido 3.082 2.733 13%

Endividamento Líquido/ Patrimonio Líquido 148,5% 133,5% 15,0 p.p.

Variação Dívida Líquida 349

(-) Dividendos (83)

(-) Recompra de Ações (52)

Consumo de Caixa Operacional 214

14

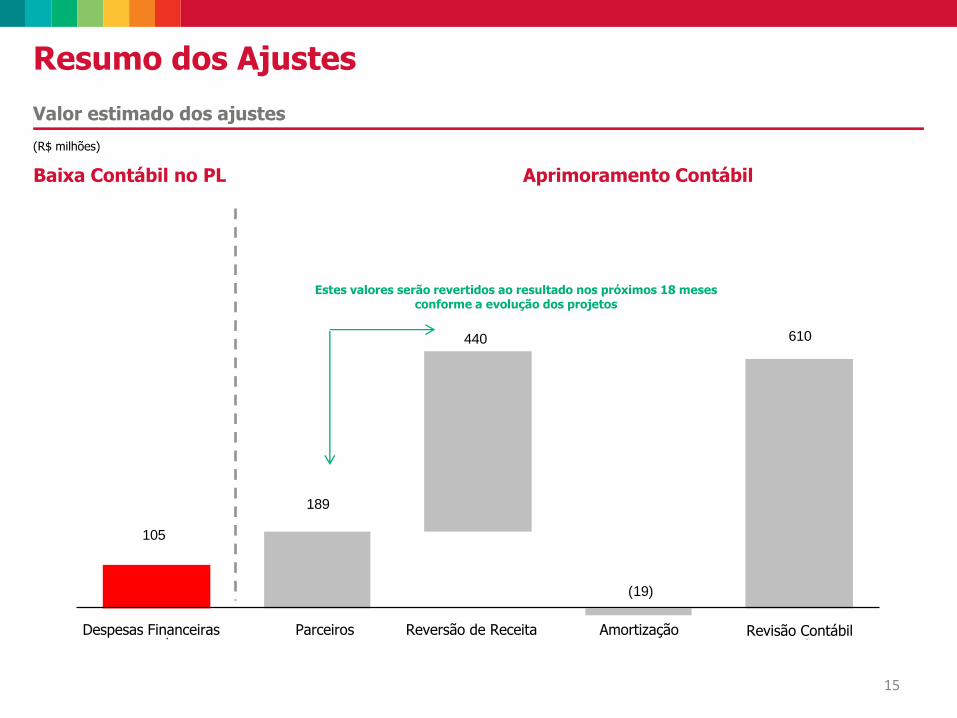

R$ 189,0 milhõesValor R$ 440,1 milhões

Naturezacontábil

Reclassificação Reclassificação

Antes

A receita era apropriada ao resultado através

da segregação entre terrenos e incorporações

Essa prática usualmente levava a um

reconhecimento mais acelerado da receita na

entidade que contribuia com o terreno do

que na entidade responsável pela

incorporação

A alienação de quotas de determinadas

investidas foram originalmente

contabilizadas como venda de participações

societárias

Depois

A Companhia alterou sua prática de

reconhecimento da receita e do resultado por

empreendimento, de forma a refletir a mesma

velocidade de reconhecimento e margem

para o conjunto terreno/incorporação do

mesmo empreendimento

Após análise detalhada de algumas

transações envolvendo a alienação de

quotas de determinadas investidas, a

Companhia concluiu que os recursos

recebidos possuíam características de

passivo e não necessariamente a venda de

participações societárias, como

originalmente formalizado

ImpactoFuturo

A Administração estima que o efeito negativo

desse ajuste será revertido durante os

próximos 18 meses, à medida que as obras

dos empreendimentos em andamento sejam

concluídas e as respectivas receitas

reconhecidas de acordo com a nova prática

contábil

A Administração estima que o efeito

negativo desse ajuste será revertido ao

longo dos próximos 24 meses, à medida

que as obras desses empreendimentos

sejam concluídas.

Apropriação de Receita Transação com parceiros

R$ 105,1 milhões

Baixa

Inicialmente, todos os projetos da

Rossi foram considerados como

colaterais para a emissão de

debêntures

A Administração reviu o critério de

alocação e amortização dos juros

capitalizados aos empreendimentos

que eram financiados com recursos

obtidos de terceiros

Esse ajuste não deverá ter impacto

futuro sobre as margens ou o caixa

da Companhia

Despesas Financeiras

Ajustes Contábeis

105

189

440

(19)

610

Interest Expenses Partner Revenues Good Will Accounting revision

15

Resumo dos Ajustes

(R$ milhões)

Valor estimado dos ajustes

Baixa Contábil no PL Aprimoramento Contábil

Estes valores serão revertidos ao resultado nos próximos 18 mesesconforme a evolução dos projetos

Despesas Financeiras Parceiros Reversão de Receita Amortização Revisão Contábil

16

Equipe de RI

Obrigado!

Equipe de RITel. (55 11) 4058-2502

171717

Q&A