Apostila Mercado de Capitais...

39

Apostila Mercado de Capitais Uninove Parte VIII Os Títulos do Mercado de Capitais Os Títulos de Divida

Transcript of Apostila Mercado de Capitais...

Apostila Mercado de Capitais Uninove

Parte VIII

Os Títulos do Mercado de Capitais

Os Títulos de Divida

2

Titulos de Divida

Debentures

3

O que são Debêntures?

• Debêntures são títulos emitidos por sociedades anônimas

não financeiras de capital aberto.

• Visa à obtenção de recursos de médio e longo prazo

destinados normalmente a financiamento de projetos de

investimento ou alongamento do perfil do passivo.

• Corresponde a um empréstimo que o comprador do título

faz à empresa emissora.

4

Processo de emissão

Requisitos:

– Publicação da ata da Assembléia Geral e/ou da Reunião do

Conselho de Administração que deliberou a emissão;

– Arquivamento das Atas na Junta Comercial do local da sede da

empresa;

– Inscrição da Escritura de Emissão e/ ou aditamento no registro

de imóveis do lugar da sede da empresa, no qual serão anotadas

as condições essenciais de cada emissão.

5

Aspectos legais pertinentes:

Registro na Comissão de Valores Mobiliários

O registro exigido pela CVM, tanto da empresa

emissora (CVM 202/93) quanto da emissão (CVM 13/80),

objetiva assegurar aos potenciais investidores um nível de

informação adequado sobre as características do

investimento que lhes é proposto, verificando, inclusive, a

legalidade dos atos societários que deram origem, além de

fornecer-lhes informações específicas referentes à

companhia emissora.

É o processo conhecido por disclosure.

6

Disclosure

• A emissora deverá divulgar ao mercado todas as informações relevantes aos seus

negócios, inclusive as relativas às perspectivas de rentabilidade, vendas, comportamento de

custos e de despesas, garantindo sua ampla e imediata disseminação .

•Principais instrumentos:

– Prospecto de emissão

– IAN - Informações Anuais

– ITR - Informações Trimestrais

– Auditoria independente e demonstrações financeiras de acordo com as normas da

CVM.

7

Assembléia Geral Extraordinária (AGE)

Compete à AGE fixar as seguintes características das debêntures:

1. Valor da emissão 2. Número de Séries 3.Valor Nominal 4.Correção Monetária 5. Garantias 6. Conversibilidade e seus critérios 7. Data e condições de vencimento, amortização ou resgate 8. Pagamento dos Juros 9. Participação nos Lucros 10. Prêmio de reembolso 11. Modo de Subscrição ou Colocação

A AGE pode delegar ao Conselho de Administração a deliberação dos itens 7, 8, 9, 11.

8

Escritura de Emissão

– É feita após a deliberação na AGE de acionistas;

– É o documento legal que declara as condições sob as quais as

debêntures serão emitidas;

– Especifica direitos dos possuidores, deveres dos emitentes e todas

as condições da emissão, tais como juros, prêmio e principal;

– Contém várias cláusulas padronizadas restritivas, exigências de

fundos de amortização e cláusulas referentes a garantias.

9

Agente Fiduciário

• Os debenturistas formam um condomínio, representado

perante a empresa emitente por um agente fiduciário, cujo

dever é zelar pelos direitos dos debenturistas (atua em

favor dos possuidores das debêntures).

• É uma terceira parte envolvida num contrato de debênture.

Pode ser:

– Indivíduo

– Empresa

– Departamento de Crédito de um banco

10

Funções do Agente Fiduciário

– Proteger os direitos dos debenturistas;

– Elaborar relatórios e colocá-los anualmente à disposição dos

debenturistas, informando os fatos relevantes ocorridos durante o

exercício;

– Notificar os debenturistas sobre qualquer inadimplemento pela

empresa de obrigações assumidas na Escritura de Emissão;

– Caso haja garantias reais, executá-las para pagamento aos

debenturistas;

– Representar os debenturistas em processos de falência,

concordata, intervenção ou liquidação extrajudicial da companhia;

– Fiscalizar o cumprimento de cláusulas especiais.

11

Emissão Pública x Privada

• Emissão Privada:

– Não precisa de registro na CVM;

– Colocação: diretamente a um comprador ou grupo de

compradores, geralmente:

» instituições financeiras

» acionistas da emissora

» círculo restrito de investidores com

relacionamento junto à emissora

– Não negociadas em mercado secundário;

– Pagam taxas de juros mais altas.

12

– Emissão Pública:

• Deve ser registrada na CVM;

• Colocação: através de um conjunto de instituições financeiras;

• Possui mercado secundário;

• De acordo com a conjuntura, podem ser colocadas com desconto (abaixo do valor nominal) ou com prêmio (acima do valor nominal).

Emissão Pública x Privada

13

Características Gerais

das

Debêntures

14

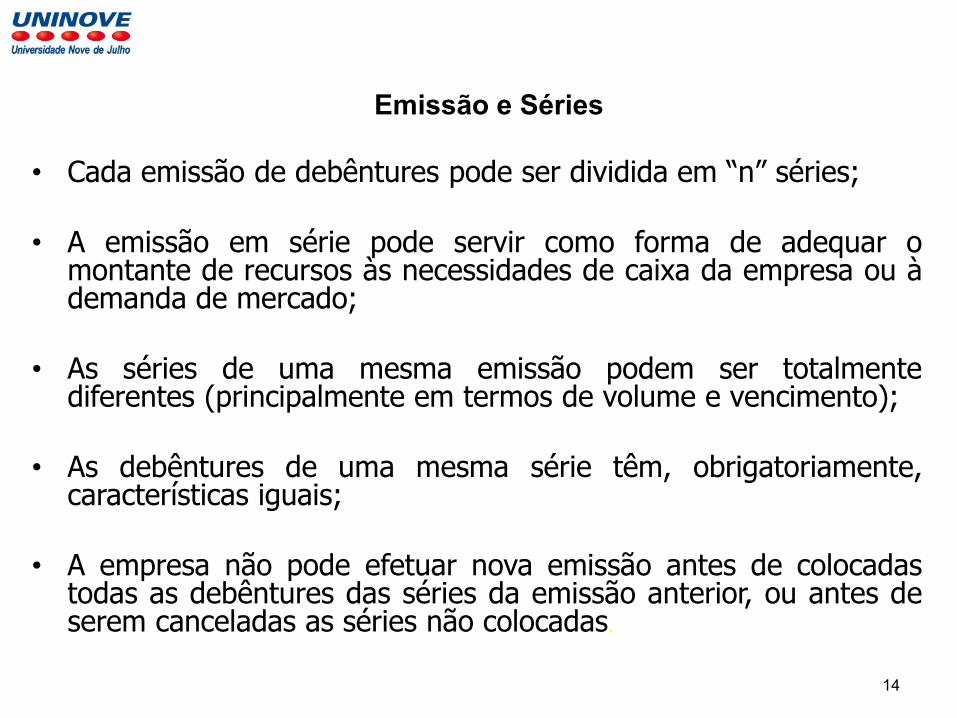

Emissão e Séries

• Cada emissão de debêntures pode ser dividida em “n” séries;

• A emissão em série pode servir como forma de adequar o montante de recursos às necessidades de caixa da empresa ou à demanda de mercado;

• As séries de uma mesma emissão podem ser totalmente diferentes (principalmente em termos de volume e vencimento);

• As debêntures de uma mesma série têm, obrigatoriamente, características iguais;

• A empresa não pode efetuar nova emissão antes de colocadas todas as debêntures das séries da emissão anterior, ou antes de serem canceladas as séries não colocadas.

15

Forma

1. Debêntures Nominativas não Endossáveis

– Existe a emissão de certificado pela empresa caso o debenturista solicite;

– As transferências são registradas no livro de Debêntures Nominativas da

Emissora;

– Em geral, registra-se apenas um debenturista, o CETIP, e este realiza as demais

transferências.

2. Debêntures Escriturais

– Não existe a emissão de certificado. Uma instituição financeira depositária ou o

Agente Emissor fica responsável pela custódia.

16

Garantias (Espécies)

• Real ® garantia de penhor ou hipoteca

– Limite de emissão: 80% do valor dos bens gravados, quando o valor de emissão ultrapassar o valor do capital social.

• Flutuante ® oferece-se como garantia o Ativo da empresa

– Limite de emissão: Até 70% do ativo, se o valor de emissão superar o valor do capital social

• Quirografária ® sem nenhum tipo de garantia no caso de insolvência do devedor

– Limite de emissão: valor do capital social

• Subordinada ® subordinada a todos os credores da sociedade, inclusive os quirografários, preferindo somente aos acionistas no recebimento do crédito.

– Limite de emissão: sem limite

17

Classe/Tipo

• Simples ® não dão direito à conversão em ações da empresa.

• Conversíveis ® permitem a conversão em ações, conforme as cláusulas

da escritura.

• Permutáveis ® os debenturistas podem optar por transformar suas

debêntures em ações que não as da empresa emissora após

determinado prazo da emissão.

• Pode se atribuir à debênture também o direito de fornecer ao

debenturista bônus de subscrição.

18

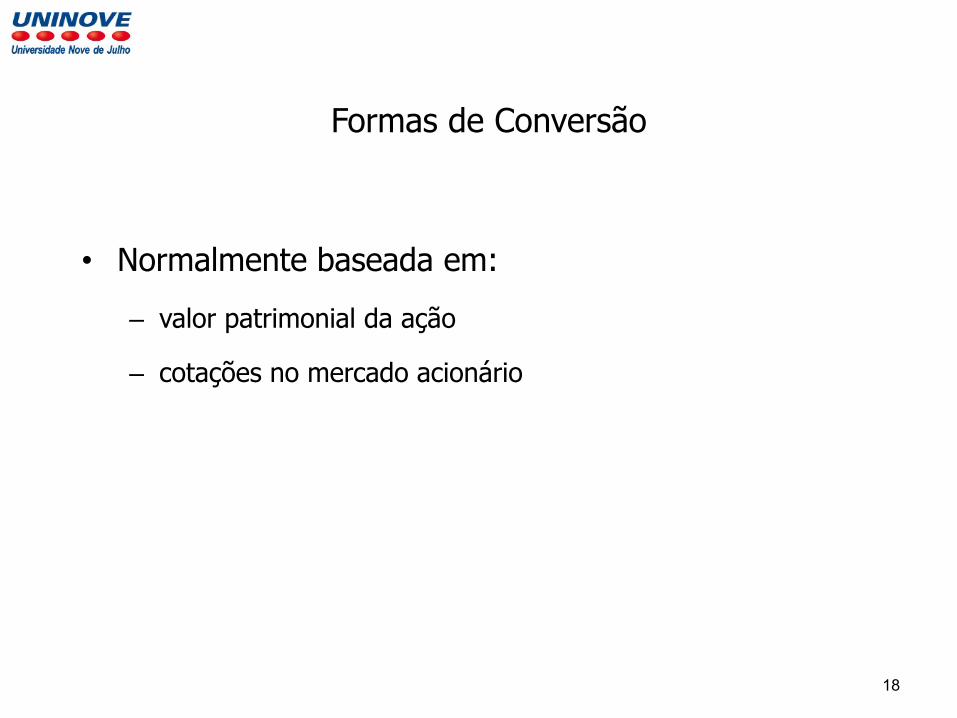

Formas de Conversão

• Normalmente baseada em:

– valor patrimonial da ação

– cotações no mercado acionário

19

Remuneração

• A remuneração das debêntures é geralmente

composta de correção monetária (por um indicador

de preços definido na Escritura de Emissão) e taxa de

juros.

20

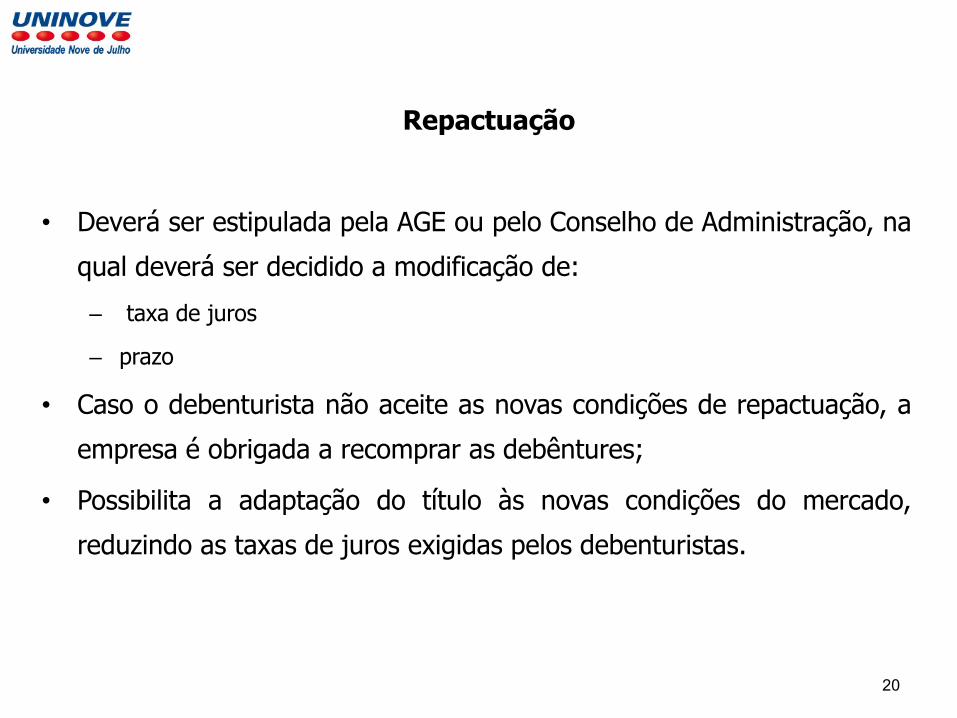

Repactuação

• Deverá ser estipulada pela AGE ou pelo Conselho de Administração, na

qual deverá ser decidido a modificação de:

– taxa de juros

– prazo

• Caso o debenturista não aceite as novas condições de repactuação, a

empresa é obrigada a recomprar as debêntures;

• Possibilita a adaptação do título às novas condições do mercado,

reduzindo as taxas de juros exigidas pelos debenturistas.

21

Amortizações

• Programada ® previamente acordada na Escritura de Emissão.

• Fundo de Amortização ® fundo de liquidez constituído pela

empresa para diminuir o impacto de caixa na época do resgate das

debêntures. Pode ser administrado pelo agente fiduciário.

22

Data de Vencimento

1. Determinado ® vencimento previamente definido;

2. Indeterminado (debênture perpétua) ® sem limite de

prazo

– só perde a validade quando uma assembléia de acionistas aprova

o cancelamento da emissão;

– são emitidas por grupos muito fortes, normalmente subsidiários

de empresas estrangeiras;

3. Antecipado ® ocorre no caso de inadimplento de uma das

obrigações assumidas na Escritura de Emissão, ou no caso

de eventos externos que afetem a empresa.

23

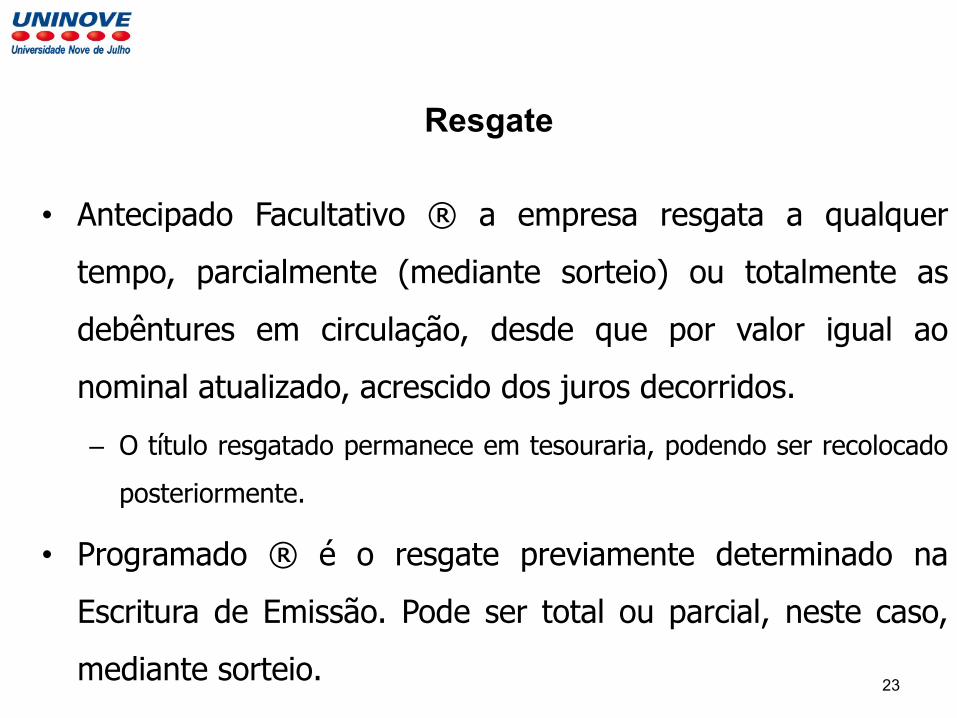

Resgate

• Antecipado Facultativo ® a empresa resgata a qualquer

tempo, parcialmente (mediante sorteio) ou totalmente as

debêntures em circulação, desde que por valor igual ao

nominal atualizado, acrescido dos juros decorridos.

– O título resgatado permanece em tesouraria, podendo ser recolocado

posteriormente.

• Programado ® é o resgate previamente determinado na

Escritura de Emissão. Pode ser total ou parcial, neste caso,

mediante sorteio.

24

Exemplo de Emisssões

25

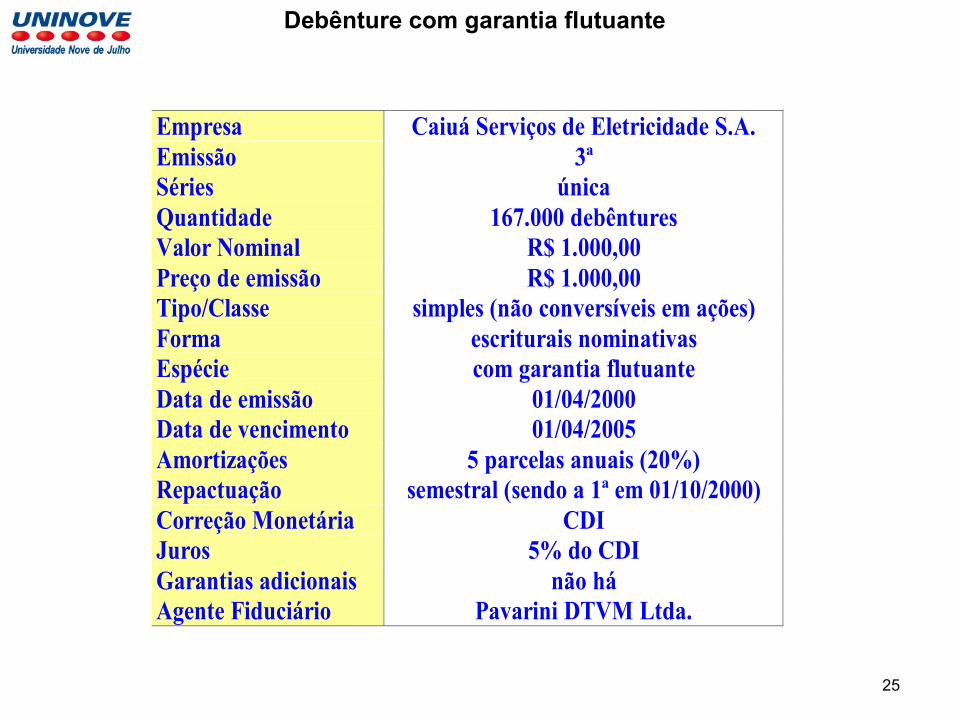

Debênture com garantia flutuante

Empresa Caiuá Serviços de Eletricidade S.A.

Emissão 3ª

Séries única

Quantidade 167.000 debêntures

Valor Nominal R$ 1.000,00

Preço de emissão R$ 1.000,00

Tipo/Classe simples (não conversíveis em ações)

Forma escriturais nominativas

Espécie com garantia flutuante

Data de emissão 01/04/2000

Data de vencimento 01/04/2005

Amortizações 5 parcelas anuais (20%)

Repactuação semestral (sendo a 1ª em 01/10/2000)

Correção Monetária CDI

Juros 5% do CDI

Garantias adicionais não há

Agente Fiduciário Pavarini DTVM Ltda.

26

Debênture com garantia adicional

Empresa Companhia de Eletricidade da Bahia

(COELBA)

Emissão -

Séries 1ª

Quantidade 12.000 debêntures

Valor Nominal R$ 10.000,00

Preço de emissão R$ 10.000,00

Tipo/Classe simples (não conversíveis em ações)

Forma escriturais nominativas

Espécie com garantia flutuante

Data de emissão 01/07/2000

Data de vencimento 01/07/2003

Amortizações 4 parcelas semestrais

(25%) a partir de 01/07/2002

Repactuação não há

Correção Monetária CDI

Juros 104,5% do CDI

Garantias adicionais 50% dos recebimentos mensais que

compõem a arrecadação bruta da

Emissora.

Agente Fiduciário Planner Corretora de Valores S.A.

27

Debênture oriunda de operação estruturada

Empresa UHESC S.A.

Emissão 1ª

Séries única

Quantidade 7.500 debêntures

Valor Nominal R$ 10.000,00

Preço de emissão R$ 10.000,00

Tipo/Classe simples (não conversíveis em ações)

Forma escriturais nominativas

Espécie subordinada

Data de emissão 05/07/2000

Data de vencimento 05/07/2012

Amortizações não há

Repactuação ao final do 3º ano

Correção Monetária IGP-M

Juros 14% a.a.

Garantias adicionais ações da Sá Carvalho S.A. e créditos que

essa empresa tenha contra a Acesita S.A.

Agente Fiduciário Pavarini DTVM Ltda.

28

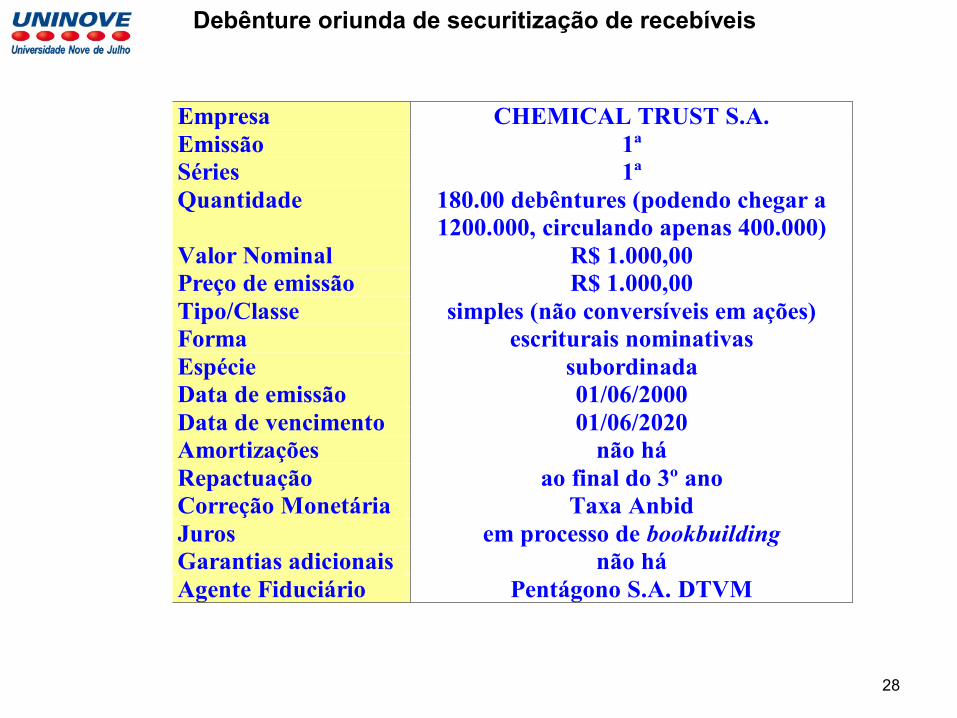

Debênture oriunda de securitização de recebíveis

Empresa CHEMICAL TRUST S.A.

Emissão 1ª

Séries 1ª

Quantidade 180.00 debêntures (podendo chegar a

1200.000, circulando apenas 400.000)

Valor Nominal R$ 1.000,00

Preço de emissão R$ 1.000,00

Tipo/Classe simples (não conversíveis em ações)

Forma escriturais nominativas

Espécie subordinada

Data de emissão 01/06/2000

Data de vencimento 01/06/2020

Amortizações não há

Repactuação ao final do 3º ano

Correção Monetária Taxa Anbid

Juros em processo de bookbuilding

Garantias adicionais não há

Agente Fiduciário Pentágono S.A. DTVM

29

Exemplo de Operação de Lançamento de

Debêntures

30

A Situação

• A empresa XYZ , uma S.A. de capital aberto, resolve

realizar ume emissão pública de debêntures pelo valor

de R$ 100.000.000.

• A remuneração do papel será de 12% a.a. + IGP-M;

• O papel não será conversível em ações;

• O prazo total de resgate é de 2 anos, com carência de

pagamento de 1 ano;

• Os juros serão pagos trimestralmente;

31

Etapa 1- Procedimentos Administrativos

• A empresa deverá convocar uma Assembléia Geral Extraordinária para deliberar sobre a emissão das Debêntures;

• Registrar em cartório a ata da AGO que aprovou a emissão dos títulos e a respectiva escritura de emissão;

• Esta ata deverá ser publicada em jornais de grande circulação nacional;

• Contratar uma instituição financeira para coordenar a emissão;

• O papel desta instituição é garantir ou não a colocação dos títulos no mercado e assessorar a empresa em como se relacionar com o mercado financeiro e possíveis compradores deste título;

• Contratar o Agente Fiduciário;

• Atender as exigências da CVM e esperar sua aprovação, demora em média 30 dias;

• Publicação de anúncios de distribuição em jornais de grande circulação nacional;

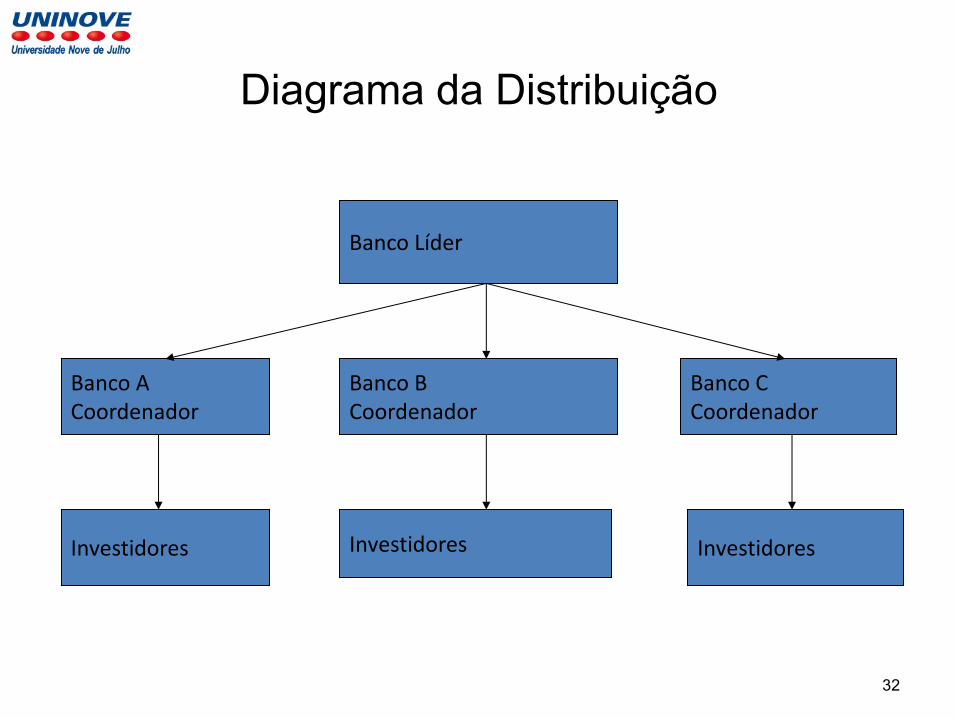

32

Diagrama da Distribuição

Banco Líder

Banco A Coordenador

Banco B Coordenador

Banco C Coordenador

Investidores Investidores Investidores

33

Etapa 2 – Procedimento Operacional

• Suponhamos que o Banco Lider de garantia sobre o total da emissão dos

títulos;

• Isto significa que o Banco Líder, “comprou” toda a emissão de debêntures

no valor de R$ 100.000.000,00 da empresa xyz;

• Assim a empresa receberá o seguinte valor no fechamento da operação: Descrição Taxas e Comissões Valores em R$

Valor Total da Emissão 100% 100.000.000,00

(-) Custos da Emissão 10% 10.000.000,00

(-) Comissões 5% 5.000.000,00

(-) Coordenação 4% 4.000.000,00

(-) Garantia 1% 1.000.000,00

(=) Valor Líquido 90.000.000,00

34

Cálculo do Custo da Operação para a

Empresa

• O calculo do custo da operação para a empresa implica nas seguintes etapas: – 1 – Transformar o valor das debêntures pelo valor equivalente

em reais o IGP-M na data de sua emissão;

– 2- Calcular o valor dos juros a serem pagos no período de carência no caso 1 ano, ou 4 trimestres;

– 3- Calcular o valor das parcelas a serem pagas no período de amortização que se inicia no segundo ano, e também é composto por quatro trimestres;

– 4- Não esquecer de converter a taxa pactuada, para a periodicidade do pagamento dos juros e parcelas de amortização;

35

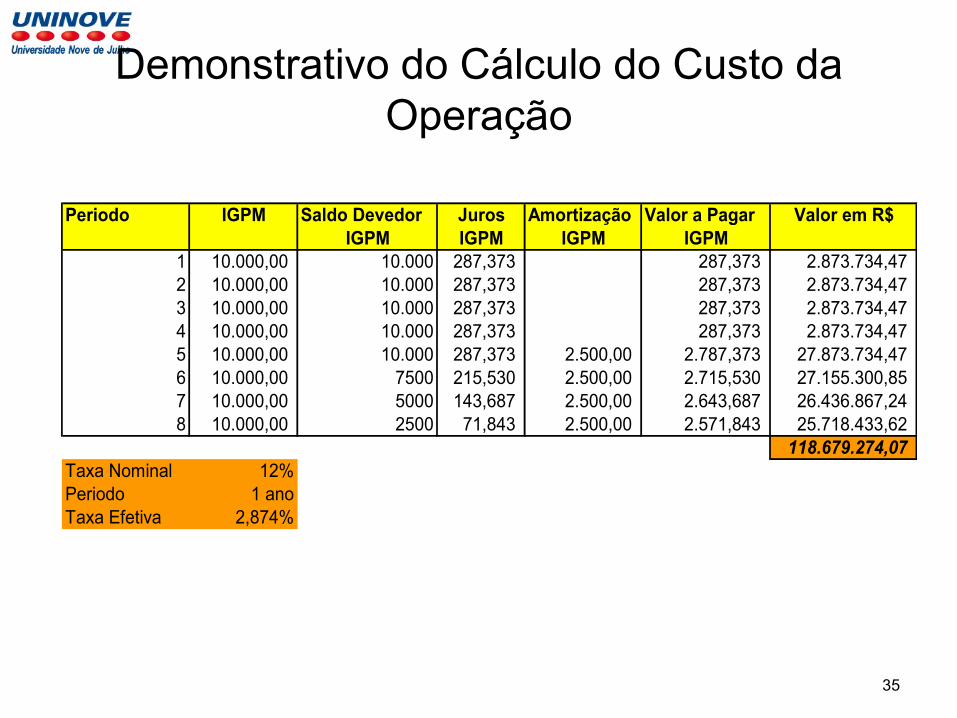

Demonstrativo do Cálculo do Custo da

Operação

Periodo IGPM Saldo Devedor Juros Amortização Valor a Pagar Valor em R$

IGPM IGPM IGPM IGPM

1 10.000,00 10.000 287,373 287,373 2.873.734,47

2 10.000,00 10.000 287,373 287,373 2.873.734,47

3 10.000,00 10.000 287,373 287,373 2.873.734,47

4 10.000,00 10.000 287,373 287,373 2.873.734,47

5 10.000,00 10.000 287,373 2.500,00 2.787,373 27.873.734,47

6 10.000,00 7500 215,530 2.500,00 2.715,530 27.155.300,85

7 10.000,00 5000 143,687 2.500,00 2.643,687 26.436.867,24

8 10.000,00 2500 71,843 2.500,00 2.571,843 25.718.433,62

118.679.274,07

Taxa Nominal 12%

Periodo 1 ano

Taxa Efetiva 2,874%

36

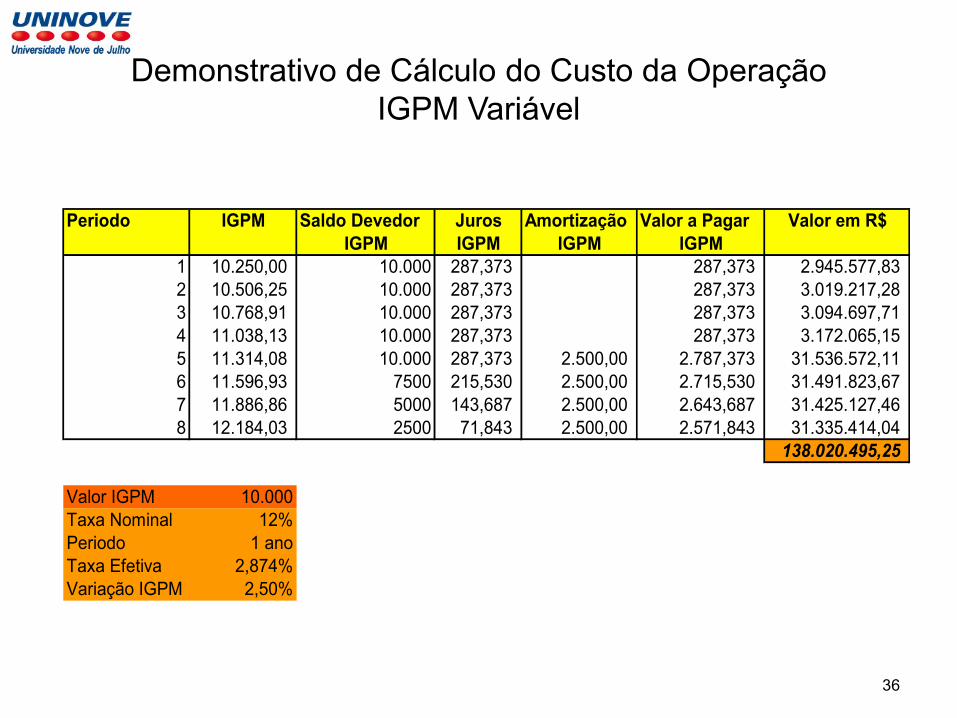

Demonstrativo de Cálculo do Custo da Operação

IGPM Variável

Periodo IGPM Saldo Devedor Juros Amortização Valor a Pagar Valor em R$

IGPM IGPM IGPM IGPM

1 10.250,00 10.000 287,373 287,373 2.945.577,83

2 10.506,25 10.000 287,373 287,373 3.019.217,28

3 10.768,91 10.000 287,373 287,373 3.094.697,71

4 11.038,13 10.000 287,373 287,373 3.172.065,15

5 11.314,08 10.000 287,373 2.500,00 2.787,373 31.536.572,11

6 11.596,93 7500 215,530 2.500,00 2.715,530 31.491.823,67

7 11.886,86 5000 143,687 2.500,00 2.643,687 31.425.127,46

8 12.184,03 2500 71,843 2.500,00 2.571,843 31.335.414,04

138.020.495,25

Valor IGPM 10.000

Taxa Nominal 12%

Periodo 1 ano

Taxa Efetiva 2,874%

Variação IGPM 2,50%

37

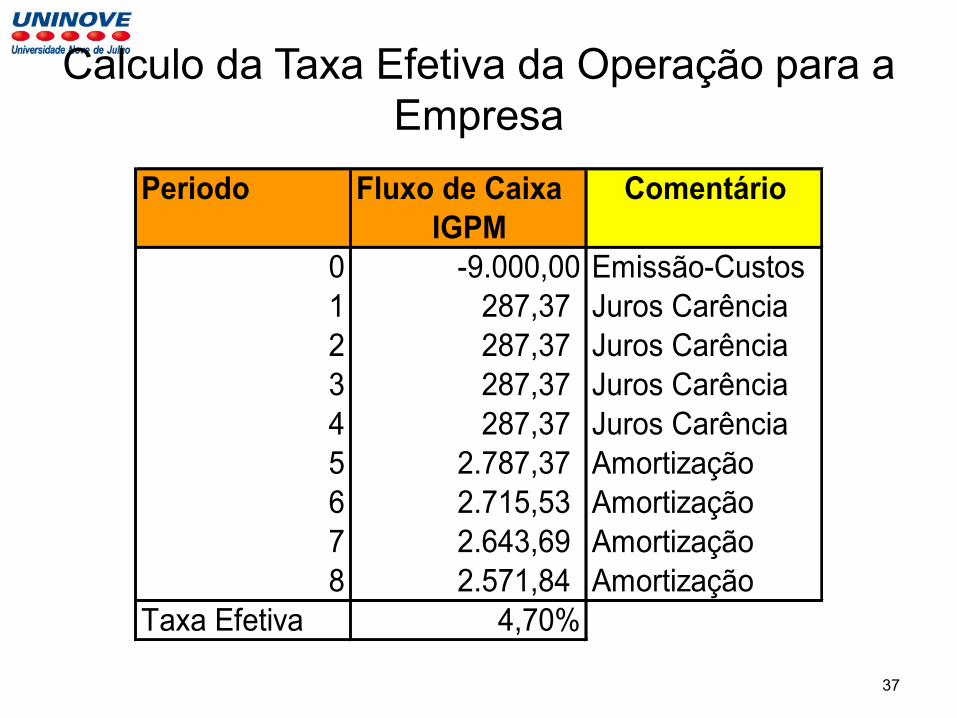

Calculo da Taxa Efetiva da Operação para a

Empresa

Periodo Fluxo de Caixa Comentário

IGPM

0 -9.000,00 Emissão-Custos

1 287,37 Juros Carência

2 287,37 Juros Carência

3 287,37 Juros Carência

4 287,37 Juros Carência

5 2.787,37 Amortização

6 2.715,53 Amortização

7 2.643,69 Amortização

8 2.571,84 Amortização

Taxa Efetiva 4,70%

38

Negociação no Mercado Secundário

• O mercado secundário como vimos, caracteriza-se pela

negociação de títulos já emitidos;

• No exemplo anterior, vimos que o Banco Líder ,

absorveu toda a emissão das Debêntures, pelo valor de

R$ 100.000.000,00;

• O Banco líder adquiriu estes papeis em 30-01-2006,

pelo valor de R$ 1.000.000 por título;

• No final do 1 trimestre resolve vendê-las;

• Pergunta-se: qual o preço unitário de venda que deverá

ser calculado para a realização desta operação?

39

Negociação no Mercado Secundário

• Empresa XYZ

– Características Gerais do Papel – Debêntures

– Prazo : 2 anos

– Número de Títulos emitidos :100

– Valor Nominal : R$ 1.000.000

– Resgate : 30-01-2008

– Atualização Monetária : IGPM da data de emissão até o resgate;

– Preço Unitário : PU em 30-01-2006 R$ 1.000.000