Apostila -curso_de_hp-12_c

37

ADVANCE Anderson Cunha da Silva APOSTILA PRÁTICA DA CALCULADORA FINANCEIRA HP 12C

-

Upload

wagner-cunha-e-torre-torres -

Category

Economy & Finance

-

view

62 -

download

0

Transcript of Apostila -curso_de_hp-12_c

ADVANCE

Anderson Cunha da Silva

APOSTILA PRÁTICA DACALCULADORA FINANCEIRA

HP 12C

Curso Prático de HP12CAdvance

Anderson Cunha2

SUMÁRIO1. NOÇÕES BÁSICAS ................................ ................................ ................................ ..... 3

2. FUNÇÃO LAST X: ................................ ................................ ................................ ...... 5

3. PORCENTAGEM ................................ ................................ ................................ ........ 5

4. FUNÇÃO RND ................................ ................................ ................................ ............. 7

5. CALCULANDO DATAS E INTERVALOS DE DATAS ................................ ......... 8

6. FUNÇÕES ESTATÍSTICAS ................................ ................................ ....................... 9

7. FUNÇÕES FINANCEIRAS ................................ ................................ ...................... 13

8. JUROS COMPOSTOS................................ ................................ ............................... 13

8.1 OUTROS EXERCÍCIOS DE JUROS COMPOSTOS NA HP -12C .................... 15

9. OPERAÇÕES COM CDB ................................ ................................ ......................... 16

10. DESCONTOS COMPOSTOS ................................ ................................ ................. 17

11. TAXAS PROPORCIONAIS ................................ ................................ .................... 18

12.TAXAS EQUIVALENTES (UTILIZANDO O PROGRAMA NA HP12C) ........ 19

13. TAXA NOMINAL E TAXA EFETIVA ................................ ................................ . 21

14. TAXAS UNIFICADAS................................ ................................ ............................. 23

15. TAXA REAL................................ ................................ ................................ ............. 25

16. SÉRIES UNIFORMES DE PAGAMENTOS ................................ ........................ 25

17. SÉRIES UNIFORMES DE DESEMBOLSOS ................................ ....................... 27

18. SISTEMA DE AMORTIZAÇÃO ................................ ................................ ........... 28

20. Curriculum Resumido do Professor ................................ ................................ ....... 37

21. Bibliografia Recomendada: ................................ ................................ ..................... 37

22. Sites Recomendados: ................................ ................................ ................................ 37

Curso Prático de HP12CAdvance

Anderson Cunha3

1. NOÇÕES BÁSICAS

Introduzindo números:A forma de cálculos da HP12C é pelo sistema polonês, onde primeiramente digita -seo primeiro valor, dá entrada neste apertando ENTER, depois digita o segundo valore por fim aperta a tecla da função. Segue-se esse raciocínio para todas as funções daHP 12C: básica, financeira e estatística ; ou seja, primeiro digita-se os valores e porfim a função desejada.

Ex.:1) Somar um investimento de R$ 12.000,00 mais um rendimento líquido de R$135,00.[ON] liga a máquina

12.000 [ENTER]135 [+]VISOR: 12.135,00

Obs.: A tecla [CLx] acionada zera a Pilha ou Visor para começar uma operaçãodiferente.

2) Calcule 11% de Contribuição Social de um salário de R$ 1.500,00.[CLx] – Limpa o visor1.500 – [ENTER]11 %

3) Agora calcule:85 – 29 =

1200 X 36 =1/12 =1/1200=15% de 2.500=1/36=44 =1,2545=51/3=252/8=7-3=Obs.: A tecla [CHS] alterna o sinal dos números que estão na pilha.

Curso Prático de HP12CAdvance

Anderson Cunha4

4) Suponhamos que você quer atualizar o seu saldo da c onta no banco; porém vocêapenas sabe que tinha um saldo no último extrato de R$ 688,00. Nesse período seusalário de R$ 1850,00 líquido caiu em conta corrente e você emitiu dois cheques R$850,00 e 260,00 respectivamente. 1) Qual o seu novo saldo em conta ? 2) Retirando aCPMF, qual o novo saldo?Obs.: Iremos utilizar as teclas STO e RCL; STO – store (armazena) e RCL – recall(recupera). O armazenamento pode ser da tecla 0 a 9.

5) Uma mercadoria está sendo ofertada ao preço de R$ 950,00, sendo que do v alorda nota será dado um desconto de 10%. Calcule o ganho líquido para o proprietário,sabendo-se que o Custo total dessa mercadoria foi de 560,00 e os encargos da notaforam de 3,65%.

R: R$ 263,79

Tópicos Principais:

Percebe-se que em quase todas as teclas encontramos funções em branco(diretamente), amarelo (acima) e azul (em baixo); onde para acessar asfunções em azul aperta-se [g] e amarelo aperta-se [f].

A função [CLEAR] funciona para apagar o que tem armazenado nosrespectivos registradores: (estatística), PRGM (programas), FIN(financeira), PREFIX (função g ou f) e REG (registradores de 0 a 9, estáincluído nesta a e FIN).

[X><Y] volta para o último número digitado e incluído na máquina.

Ex.:1) Apague tudo que foi armazenado nos regi stros (0 a 9) das operações anteriores:

Curso Prático de HP12CAdvance

Anderson Cunha5

[f] - [CLx] (REG)

2) O valor de um veículo é R$ 18.000,00 que deverá ser adicionado aoemplacamento R$4800,00. Ops! Você digitou um zero a mais (480,00). Então:18.000 – [ENTER]4800 [X><Y]DIGITE O Nº CORRETO: 480+

3) Calcule:324 = 324 [ENTER] [g] [YX ]( ) = 18

LN 360 = 360 [ENTER] [g] [%T] (LN) = 5,894! = 4 [g] [3] (n!)3 4 = 4 [ENTER] 3 1/x YX

4 169 =8-1/3=36,83/4=e4=

2. FUNÇÃO LAST X:

Apertando [g] [ENTER] (aciona LAST x) volta ao último número utilizado noscálculos; acionado R (roll down) busca os últimos números utilizados.Exemplo:Uma pessoa que recebe um salário bruto de R$ 1.500,00 quer saber quanto ficarálíquido depois de deduzido o IR e Contribuição Social. Depois dos cálculos utilize afunção [g] [LAST x].

3. PORCENTAGEM

Encontram-se três teclas: %T ; % e %.

Curso Prático de HP12CAdvance

Anderson Cunha6

% = Calcula o percentual de algum número. Primeiro coloca-se o valor (BASE) e depois [ENTER] então pressione o

percentual desejado e [%].

Exemplo:Uma nota fiscal é emitida num total de R$ 56.000,00 onde 17% foram deduzidospara a apuração do ICMS. Qual o valor da nota menos o imposto?56000 [ENTER]17 [%]9520,00[ - ]

Agora resolva:O valor de uma conta de energia é de R$ 156,00 e desse valor serão deduzidos 5%como taxa de iluminação pública. Quanto corresponde em valor a dedução?

R: R$ 7,80% T = encontramos quanto em percentual um valor corresponde de outro.

Primeiro insere-se o valor base [ENTER] depois o outro valor e então [%T].

Exemplo:Sabendo-se que a dedução do imposto sindical foi de R$ 36,00; calcule quanto empercentual corresponde de um salário bruto de R$ 600,00.600 [ENTER]36 [%T]6

Agora resolva:Pago de um título de clube social a importância de R$ 60,00 para manutenção.Sabendo que o título custou 550,00; quantos por cento a taxa de manutençãocorresponde do título?

R: 10,91

% = Calcula quantos por cento um determinado valor v ariou. Inserimos o valor mais antigo [ENTER] depois o segundo valor e então %.

Curso Prático de HP12CAdvance

Anderson Cunha7

Exemplo:O dólar ontem estava cotado a R$ 2,78 e hoje em 2,85. Qual foi a variaçãopercentual?2,78[ENTER]2,85 %2,52

Agora resolva:01. A cotação de uma determinada ação na bolsa de valores está cotada hoje a R$83,50. Ontem a cotação estava em R$ 86,00. Qual foi a variação percentual?

R: -2,91%

02. No mês passado, a sua empresa exportou produtos no valor de 3.92 milhões dedólares para os EUA., 2.36 milhões de dóla res para a Europa e 1.67 milhões dedólares para o resto do mundo. Qual foi a porcentagem das Vendas à Europa sobre ototal exportado.

R: 29,69%4. FUNÇÃO RND

Esta função fica acima da tecla PMT. RND significa to round out (arredondar). Paraacessá-la digita-se primeiro f e depois RND. Têm como função zerar toda amantissa oculta nos registradores da máquina.

Exemplo:

Suponhamos que você deseje dividir uma taxa de 20% ao ano para mês e queira oresultado exato com duas casas decimais.

Curso Prático de HP12CAdvance

Anderson Cunha8

20 [ENTER]12 [÷]1,67

Aperte agora [f] [RND].Confirme apertando [f] [ENTER]

5. CALCULANDO DATAS E INTERVALOS DE DATAS

DATE = Calcula datas futuras e datas passadas, acionando primeiro g. DYS = Calcula o intervalo de uma data para outra, primeiro a função g.

Exemplo:

a) Uma aplicação FIF60 foi depositada em 31/05/2001 e será resgata após 60 dias.Em que dia vencerá?31.052001 [ENTER]60 [g] [DATE]

b) Um cliente deverá descontar uma dívida em 27/10/2001 onde a data contratada notítulo é 30/12/2001. Quantos dias serão descontados?27.102001[ENTER]30.122001 [g] [DYS]

Calcule:1)Você pretende viajar em 03/10/2001 e quer retirar o dinheiro da aplicaçãosemestral que vencerá em 30/12/2001. Quantos dias serão descontados?

R: 88 dias2)Uma mercadoria comprada em 07 /05/1999 está programada para ser transferidapara uma filial em 120 dias. Em que dia cairá?

R: 04.09.1999 06

Curso Prático de HP12CAdvance

Anderson Cunha9

3)Observando o extrato bancário (28/02/2001) você percebe a baixa de umdeterminado investimento de 60 dias e gostaria de lembrar o dia que in vestiu.Calcule!

R: 30.12.2000 06

6. FUNÇÕES ESTATÍSTICAS

Objetivo:- Extrair tendências (projetar informações) com base em informações pré -

definidas.- Verificar a credibilidade das informações projetadas- Ponderar informações com outras informações.

Lembre-se que esses registradores abaixo armazenam informações importantes:

Registrador EstatísticaR1 n.: número de pares de dados acumuladosR2 x : somatório dos valores de x.R3 x2: somatório dos valores de x2

R4 y: somatório dos valores de y.R5 y2: somatório dos valores de y2

R6 xy: somatório dos produtos dos valores de x e y.

Antes de começar a acumular estatísticas para um novo conjunto de dados, vocêdeve apagar os registradores estatísticos, pressionando [f] [CLEAR ].

Cálculos estatísticos com uma variável, introduza o valor de x e então pressione[+].

Nos cálculos estatísticos com duas variáveis, para introduzir cada par de dadosintroduza primeiro o valor de y e depois o valor de x, assim :

1. Introduza o y no visor.2. Pressione [ENTER]

Curso Prático de HP12CAdvance

Anderson Cunha10

3. Introduza o x no visor.4. Pressione [+]

Da mesma forma para os outros pares.

Corrigindo Estatísticas: Para apagar o par de dados que acabou de introduzir pressione [g] [LSTx]

[g] [-]. Para apagar qualquer outro par de dados introduza o par de dados incorretos

novamente, como se fosse um dado novo, e então pressione [g] [ -].

Média_

Pressionado-se [g] [x] calcula-se as médias dos valores de x; as médias de ypressiona-se [x<>y].

Exemplo:Um pesquisa feita com sete vendedores de sua em presa revelou os dados constantesna tabela dada a seguir. Quantas horas trabalhadas um vendedor, em média, porsemana? Quanto ele vende, em média, por mês?

Vendedor Horas por Semana Vendas por mês (R$)1 32 1.700,002 40 2.500,003 45 2.600,004 40 2.000,005 38 2.100,006 50 2.800,007 35 1.500,00

Resolvendo:

Curso Prático de HP12CAdvance

Anderson Cunha11

R: Horas = 40Vendas = R$2.171,43

Desvio Padrão

O desvio padrão de um conjunto de dados é a medida da dispersão em torno damédia.[g] [s] - calcula o desvio padrão de x (S x) e [X><Y] os valores de y (S y).

Vamos aplicar nos dados do problema anterior:

R: X(Sx) = 6,03Y(Sy) = 482,06

Estimação Linear

Estando acumuladas as estatísticas de duas variáveis, você pode estimar um novovalor de x a partir de um novo valor de y e vice -versa.

Para calcular y estimado:1. Introduza um novo valor de x.2. Pressione [g] [y,r]

Para calcular x estimado:1. Introduza um novo valor de y2. Pressione g [x,r]

Vamos estimar as Vendas, com os dados armazenados do problema, referente a umtotal de 48 horas trabalhadas. Estime também as horas correspondentes a umareceita de R$ 2.300,00.

Curso Prático de HP12CAdvance

Anderson Cunha12

Coeficiente de Correlação

Determina o grau de confiabilidade da estimativa linear. Este valor éautomaticamente calculado toda vez que x e y estimado é calculado. Se o coeficienteestiver próximo de 1 ou -1 indica que os dados se ajustam muito bem a uma reta. Atecla utilizada é [X><Y].

Aplique nos resultados existentes:

Média Ponderada

Você pode calcular essa média se os valores correspondentes possuírem pesos.Seqüência das Teclas:1. [f ] [CLEAR] []2. Introduza o valor do item e pressione [ENTER]3. Introduza o peso e pressione [+].4. Pressione [g] [xw] para calcular a média ponderada dos itens.E assim sucessivamente para todos os outros.

Exemplo:Suponha que durante uma viagem de férias à praia você tenha parado em quatrorestaurantes e comido seu prato favorito: camarões. O consumo e o custo unitárioem cada restaurante foi o seguinte: 15 camarões a R$ 116,00 cada; 7 a R$ 124,00 ;10 a R$ 120,00 e 17 a R$ 118,0 0. Calcule o custo médio de cada camarãoconsumido.

R: 118,65

Curso Prático de HP12CAdvance

Anderson Cunha13

7. FUNÇÕES FINANCEIRAS

As funções de juros compostos, descontos compostos, capitalizações eamortizações estão regidas basicamente nas seguintes teclas:

[n] – nº de períodos em questão[i] – taxa utilizada no problema[PV] – Valor presente do problema, ou seja, qualquer valor na data zero (capital,valor atual, principal).[PMT] – Valor das prestações, pagamentos, depósitos etc. Refere -se a fluxos devalores que se repetem periodicament e. Ex.: 12 prestações de 560,00.[FV] – Valor futuro do problema, ou seja, qualquer valor no período final doproblema (montante, valor nominal, valor de face, valor capitalizado, duplicata, notapromissória etc).[BEGIN] – utilizar quando o primeiro depósito ocorrer no início do período.[END] – utilizar quanto o primeiro depósito ocorrer no fim do primeiro período.

Obs1.: Sempre a taxa i tem que está se referindo ao mesmo período do n emanálise, ou seja, se a taxa utilizada for mensal o período tem q ue ser ao mês.

Obs2.: Ao iniciar qualquer operação financeira digitar [f] [FIN]. Destaforma você só apaga os registradores financeiros; deixando inalterados osregistros numéricos.

Obs3.: Verifique sempre se a sua HP12C está com o C (composto) no final do visorà direita.

8. JUROS COMPOSTOS

. Definição:

É aquele em que cada período financeiro, a partir do segundo, é calculado sobre omontante relativo ao período anterior.

Fórmula do Montante:

Curso Prático de HP12CAdvance

Anderson Cunha14

Mn = C(1 + i)n

(1 + i) n = fator de capitalização ou fator de acumulação de capital.

01. Qual o montante acumulado em 24 meses, a uma taxa de 8% a.m., a partir de umcapital igual a $ 120.000,00?[f] [FIN]24 [n]8 [i]120000 [PV]

R: $ 760.941,69

02. Qual o principal necessário para se obter um montante de $ 10 .000,00, daqui a 6semestres, a uma taxa de 12% ao semestre?

R: $ 5.066,3103. Um cliente aplicou a quantia de $ 200.000,00 nesta data, para receber o valor de

$ 380.000,00 daqui a 6 meses. Qual a taxa de rentabilidade mensal do seuinvestimento?

R: 11,29% a.m.

04. O Sr. Cavalcante, cliente do Banco do Povo S/A , investiu um capital de $1.000.000,00, à taxa de juros de 12% a.m. Determine o valor do resgate no fimde 10 meses.

R: $ 3.105.848,21

Curso Prático de HP12CAdvance

Anderson Cunha15

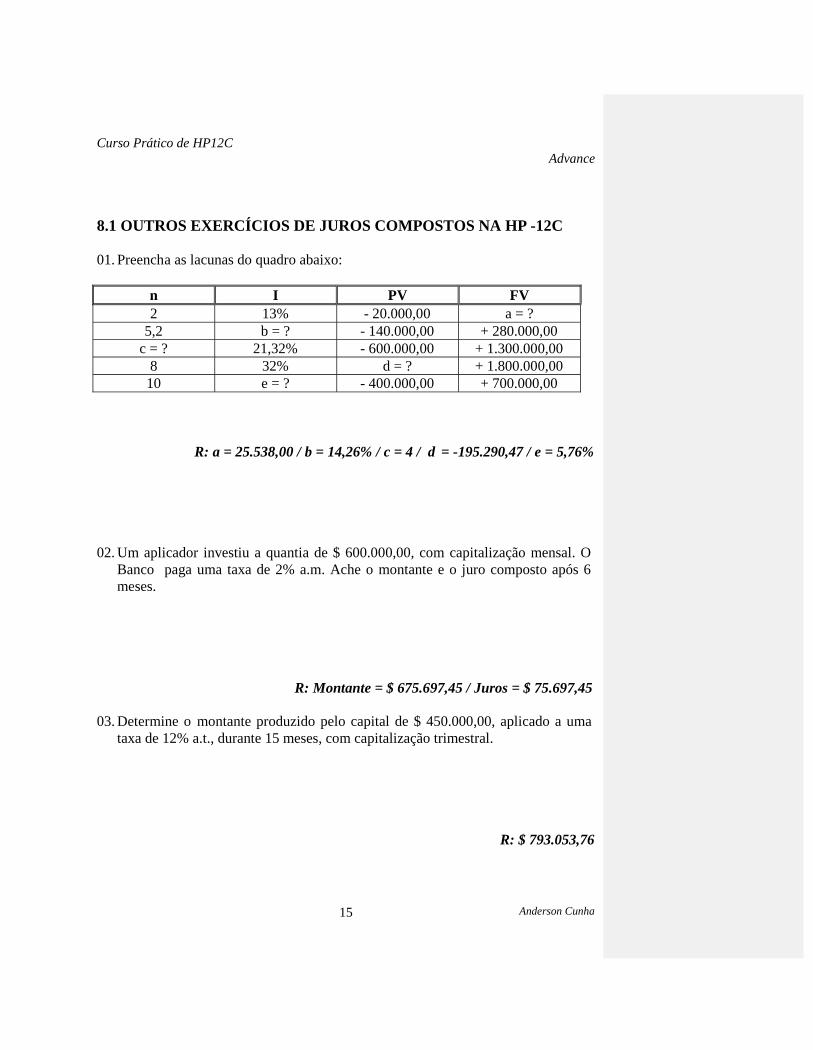

8.1 OUTROS EXERCÍCIOS DE JUROS COMPOSTOS NA HP -12C

01. Preencha as lacunas do quadro abaixo:

n I PV FV2 13% - 20.000,00 a = ?

5,2 b = ? - 140.000,00 + 280.000,00c = ? 21,32% - 600.000,00 + 1.300.000,00

8 32% d = ? + 1.800.000,0010 e = ? - 400.000,00 + 700.000,00

R: a = 25.538,00 / b = 14,26% / c = 4 / d = -195.290,47 / e = 5,76%

02. Um aplicador investiu a quantia de $ 600.000,00, com capitalização mensal. OBanco paga uma taxa de 2% a.m. Ache o montante e o juro composto após 6meses.

R: Montante = $ 675.697,45 / Juros = $ 75.697,45

03. Determine o montante produzido pelo capital de $ 450.000,00, aplicado a umataxa de 12% a.t., durante 15 meses, com capitalização trimestral.

R: $ 793.053,76

Curso Prático de HP12CAdvance

Anderson Cunha16

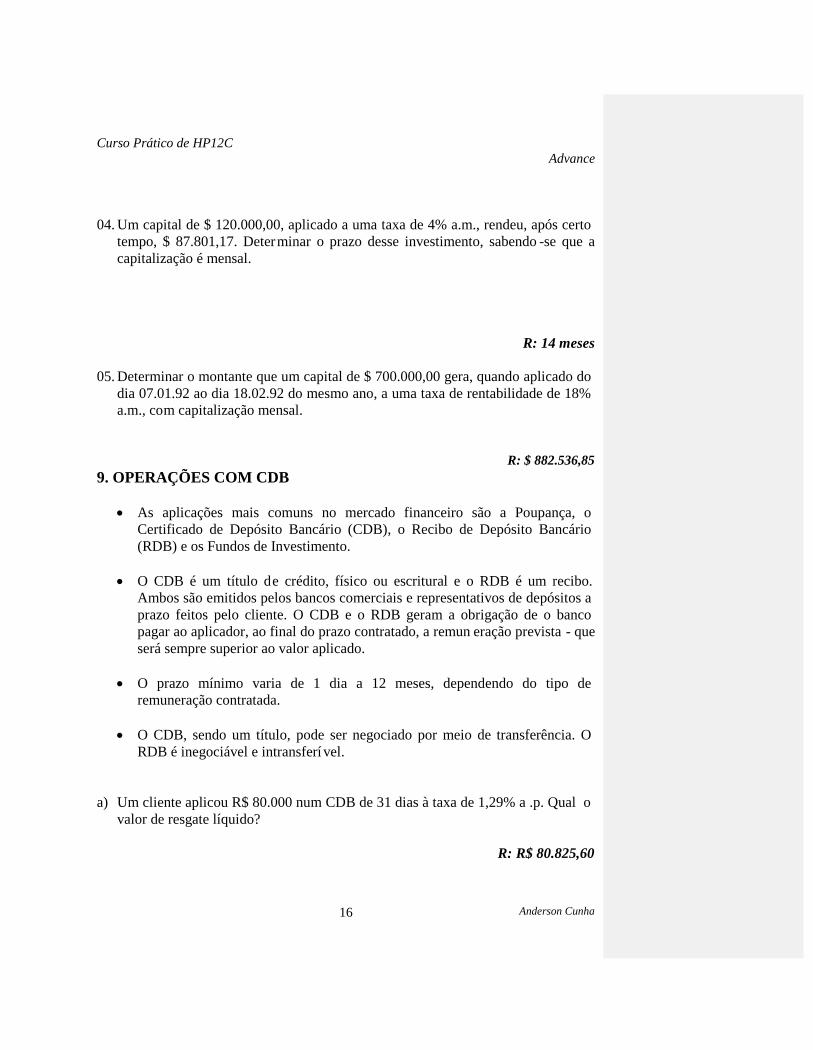

04. Um capital de $ 120.000,00, aplicado a uma taxa de 4% a.m., rendeu, após certotempo, $ 87.801,17. Determinar o prazo desse investimento, sabendo -se que acapitalização é mensal.

R: 14 meses

05. Determinar o montante que um capital de $ 700.000,00 gera, quando aplicado dodia 07.01.92 ao dia 18.02.92 do mesmo ano, a uma taxa de rentabilidade de 18%a.m., com capitalização mensal.

R: $ 882.536,859. OPERAÇÕES COM CDB

As aplicações mais comuns no mercado financeiro são a Poupança, oCertificado de Depósito Bancário (CDB), o Recibo de Depósito Bancário(RDB) e os Fundos de Investimento.

O CDB é um título de crédito, físico ou escritural e o RDB é um recibo.Ambos são emitidos pelos bancos comerciais e representativos de depósitos aprazo feitos pelo cliente. O CDB e o RDB geram a obrigação de o bancopagar ao aplicador, ao final do prazo contratado, a remun eração prevista - queserá sempre superior ao valor aplicado.

O prazo mínimo varia de 1 dia a 12 meses, dependendo do tipo deremuneração contratada.

O CDB, sendo um título, pode ser negociado por meio de transferência. ORDB é inegociável e intransferí vel.

a) Um cliente aplicou R$ 80.000 num CDB de 31 dias à taxa de 1,29% a .p. Qual ovalor de resgate líquido?

R: R$ 80.825,60

Curso Prático de HP12CAdvance

Anderson Cunha17

b) Qual o valor de resgate líquido de uma aplicação de R$40.000 por 61 dias, à taxaanual de 16,5%.

R: R$ 40.838,90

c) Uma agência fez uma captação de R$ 30.000,00 vendendo um CDB pós -fixadopor um ano. A taxa contratada foi 18% aa mais a variação da TR. Qual terá sido ovalor do resgate líquido se a TR variou 4,95% nesse período.

R.:R$ 35.721,84

10. DESCONTOS COMPOSTOS

- Títulos de Crédito

a. Nota promissória: título muito usado entre pessoas físicas ou entre pessoasfísicas e uma instituição financeira.

b. Duplicata: título emitido por uma pessoa jurídica contra seu cliente (PF ou PJ).c. Letra de câmbio: título ao portador, emitido exclusivamente por uma instituição

financeira.

- Elementos da operação

- dia de vencimento- valor nominal- valor atual- tempo ou prazo

Desconto é a quantia a ser abatida do valor nominal, isto é, a diferença entre ovalor nominal e o valor atual.

Curso Prático de HP12CAdvance

Anderson Cunha18

01. Determine o valor do desconto composto de um título de valor nominal de R$2.300,00 descontados 3 meses e meio antes de seu vencimento à taxa de 5% aomês.

R:R$ 361,06

02. Uma duplicata de R$ 3.500,00 é resgatada 1 bimestre antes do vencimento à taxade 5,2% a.m, Qual o valor que o cliente deverá pagar? De quanto foi o desconto?

R: A=R$3.162,54D = R$ 337,46

03. Determinada dívida é paga com um cheque de R$ 877, vinte e cinco dias antesdo vencimento. Determine a taxa mensal da operação sabendo -se que a notapromissória era de R$ 917,74.

R: i = 5,6% am

11. TAXAS PROPORCIONAIS

01. Calcule a taxa mensal proporcional a 15% a.a.

R: 1,25% a.m.

is = ; it = ; ib = ; im= ; id =ia2

ia4

ia6

ia12

ia360

Curso Prático de HP12CAdvance

Anderson Cunha19

02. Verificar se as taxas de 3% a.t. e 12% a.a. são proporcionais.

R: sim, há 4 trimestres no ano; multiplicando -se este número por 3, resulta em 12.

03. Calcular a taxa trimestral proporcional a 148% a.s.

R: 74% a.t.

04. Verifique se as taxas são proporcionais: 23% a.b. – 66% a.s.

R: Não, em cada semestre há 3 bimestres. E, multiplicando -se 3 por 23,chegamos a 69% a.s.

12.TAXAS EQUIVALENTES (UTILIZANDO O PROGRAMA NAHP12C)

Princípio das Taxas equivalentes:

(1 + 1d)360 = (1 + 1m)12 = (1 + it)4 = (1 + is)2 = (1 + ia)

Programando a HP12C para calcular taxas equivalentes:TECLAS

[f] [P/R] Acessar o programa[f] [PRGM] Zera os programas

[RCL] [i]

1001 [+]

[RCL] [n]

1 [-]100 [X]

XY

Curso Prático de HP12CAdvance

Anderson Cunha20

[ON] Desligue para gravar o programa

Exemplo 1 :Qual a taxa equivalente anual a 0,72% ao mês ?Ligue a máquina

0,72 [i]12 [n] (Lembre da relação 1ano = 12 m)

[R/S] rep: 8,99

Exemplo 2 :Qual a taxa equivalente mensal a TJLP de 9,25% a a

9,25 [i]1/12 [n] (Vc inverte o período quando partir[R/S] resp: 0,74 de uma taxa maior para a menor -

revise as fórmulas de taxas equipara lembrar o porquê.)

01. Calcule a taxa semestral equivalente a 13,11% a.m.

R: 109,41% a.s.

02. Determine a taxa diária equivalente a 17,18% a.m.

R: 0,53% a.d.

03. Determine a taxa bimestral equivale nte a72% a.s.

R: 19,81 a.b.

04. Calcule as taxas diária e mensal equivalente a 42,12% a.b.

R: 0,59% a.d. e 19,21% a.m.

Curso Prático de HP12CAdvance

Anderson Cunha21

05. Determine a taxa mensal equivalente a 388% a.a.

R: 14,12% a.m.

06. Verifique quais as taxas abaixo são equivalentes:

a. 0,5% a.m. e 6,17% a.a.b. 25% a.m. e 300% a.a.c. 13,5% a.b. e 46,21% a.s.d. 675% a.a. e 67,42% a.b.

R: Equivalentes “a” e “c”

13. TAXA NOMINAL E TAXA EFETIVA

Taxa nominal é aquela cujo período de capitalização não coincide com aquele a queela se refere.

- A taxa nominal é, em geral, uma taxa anual.

Taxa efetiva é a taxa anual equivalente a taxa por período de capitalização.

01. Obter a taxa efetiva anual equivalente a uma taxa nominal de 480% a.a. comperíodo de capitalização semestral.

480 [ENTER]2 [÷][i]2 [n]

Curso Prático de HP12CAdvance

Anderson Cunha22

[R/S]

R: 1056% a.a.

02. Qual a taxa efetiva trimestral equivalente a uma taxa nominal de 35% a.a.capitalizada mensalmente?

R: 9,01% a.t.

03.Um cliente aplicou $ 1.400.000,00 à taxa de 48% a.a., capitalizada mensalmente.Qual o valor do resgate ao final de 2 anos?

R: $ 3.588.625,83

04. Determine a taxa efetiva mensal equivalente a uma taxa de 30% a.m., comperíodo de capitalização diário.

R: 34,78 a.m.

05. João fez uma aplicação de $ 2.000.000,00 à taxa de 36% a.m., capitalizadadiariamente. Determine o montante a ser resgatado por João ao final de 5 dias.

R: $ 2.122.914,77

Curso Prático de HP12CAdvance

Anderson Cunha23

06. Complete o quadro abaixo:

TAXA TAXA EFETIVANOMINAL p/trimestre p/semestre p/ano p/33 dias

326% a.a. cap.mensal

180% a.s. cap.mensal

326% a.a. cap.Semestral326% a.m.cap. Diária

Resposta

TAXA TAXA EFETIVANOMINAL p/trimestre p/semestre p/ano p/33 dias

326% a.a. cap.mensal

105,65% 322,90% 1.688,46% 30,26%

180% a.s. cap.mensal

119,70% 382,68% 2.229,81% 33,46%

326% a.a. cap.semestral

62,17% 163,00% 591,69% 19,40%

326% a.m.cap. Diária

192,58% 756,04% 7.227,98% 48,24%

14. TAXAS UNIFICADAS

{r}{i}

a taxa reala taxa aparentea taxa de inflação

1 + i = (1 + r) (1 + )[TS1] Comentário:

Curso Prático de HP12CAdvance

Anderson Cunha24

01. Calcule o rendimento da Poupança -Uniconta em 27.03, sabendo que o índice deatualização foi 9,0334%.

R: (1 + p) = (1 + 0,005).(1+ 0,090334)(1 + p) = 1,005 X 1,0903341 + p = 1,095786p = 1,095786 –1p = 0,095786X100 = 9,5786% a m

R: 9,5786% a.m.

02. Quanto renderá a poupança do dia 09.03, cujo índice de atualização está fixadoem 8,2281%?

R: 8,7692%

03. Complete o quadro abaixo, unificado as taxas da poupança:

Dia Índice Atualização Juros Rendimento Total21 10,3467% 0,5% a = ?22 10,6248% 0,5% b = ?23 11,0022% 0,5% c = ?24 12,1133% 0,5% d = ?25 10,6732% 0,5% e = ?

R: a = 10,8984% / b = 11,1779% / c = 11,5572% / d = 12,6739% / e = 11,2266%

Curso Prático de HP12CAdvance

Anderson Cunha25

15. TAXA REAL

01. Calcule a taxa real paga em um empréstimo à taxa de 37,42%, sabendo que aatualização monetária, no período, foi de 32,34% .

R: 3,84%

02. Emprestamos um dinheiro a 24,36%. Se a inflação foi de 25,75% no período,qual a taxa real da operação?

R: -1,11% (indica que emprestamos dinheiro abaixo da inflação, com prejuízo).

03. Um gerente empresta um dinheiro à taxa de 28%. A infla ção do mês foi de26,35%. Quanto foi a taxa real?

R: 1,31% a.m.

16. SÉRIES UNIFORMES DE PAGAMENTOS

NOTA: Monte os fluxos de caixa correspondentes.

01. Uma pessoal tem uma dívida de $ 180.000,00, pagando prestação mensal de $55.000,00, à taxa de 29% a.m. Deseja-se saber em quantas parcelas ela saldaráessa dívida, nas hipóteses de começar pagando no ato ou no fim do mês.

R:[f] [FIN]180000 [PV]55 000 [CHS] [PMT]29 [i][n]

Curso Prático de HP12CAdvance

Anderson Cunha26

depois:[g] [BEGIN]

R: g BEG = 6 parcelas / g END = 12 parcelas

02. Um terreno custa à vista $ 500.000,00 ou $ 70.000,00 em 12 parcelas mensais.Quais as taxas cobradas, sendo a 1ª prestação:

a) No ato?b) Em 30 dias?

R: a) g BEG = 11,23% a.m. / b) g END = 9,05% a.m.(Você notou que a HP-12C demora um pouquinho

para efetuar estes cálculos. Ela calcula por tentativas).

03. Qual será o valor da prestação de um empréstimo de $ 20.000,00 a ser pago em10 prestações mensais, a juros de 54,65% a.a., sendo a primeira paga 30 diasapós o recebimento do dinheiro?

R: g END = $ 2.429,13

04. Qual o valor da prestação de um empréstimo é $ 20.000,00 a ser pago em 10parcelas mensais, a juros de 3,7% a.m., sendo a primeira prestação paga 90 diasapós o recebimento do dinheiro.

R: $ 2.612,21

Curso Prático de HP12CAdvance

Anderson Cunha27

17. SÉRIES UNIFORMES DE DESEMBOLSOS

NOTA: Monte os fluxos de caixa correspondentes.

01. Quanto uma pessoa tem que depositar, a partir de hoje, mensalmente, durante 8meses, para acumular $ 70.000,00 que precisa para viajar nas férias,considerando-se uma taxa de 20% a.m.?

R:[f] [FIN]8 [n]70000 [ FV]20 [i][g] [BEGIN][PMT]

R: g BEG = $ 3.535,55

02. Qual a taxa aplicada, sobre 4 parcelas iguais de $ 6.000,00 mensais, queproduziu um montante de $ 32.000,00?(Nota: analise as duas alternativas, com desembolso no início e ao final de 30dias)

R: g BEG = 11,85% a.m. / g END = 19,55% a.m .

03. Calcule o montante produzido pela aplicação de 10 parcelas mensais de $5.000,00 cada, sabendo-se que a taxa é de 58,69% a.a. e que essas aplicações sãofeitas no final de cada período.

R: g END = $ 59.817,15

Curso Prático de HP12CAdvance

Anderson Cunha28

04. Você está abrindo uma conta de poupança hoje (no meio do mês), com umdepósito de R$ 775,00. Essa modalidade de poupança paga 6,25% de juros anuaiscompostos quinzenalmente. Se você depositar R$ 50,00 a cada quinzena,começando no próximo mês, quanto tempo levará pa ra sua conta atingir R$4.000,00?

R: 58

05. Uma companhia de investimentos pretende adquirir um condomínio que provêanualmente uma receita líquida de R$ 1.750,00. Espera -se reter o negócio por 5anos, vendedo-o nessa ocasião por R$54.000,00. Ca lcule quanto a companhia devepagar, no máximo, pelo condomínio, para obter uma renda mínima de 12% ao ano.

R:R$ 36.949

06. O valor das propriedades, numa área pouco comercial, está declinando à umataxa de 2% ao ano. Se uma propriedade tem um valor a tual de R$ 3.200.000 qualserá o seu valor dentro de 6 anos , se essa tendência perdurar?

R: R$ 2.834.695,62.

18. SISTEMA DE AMORTIZAÇÃO

SISTEMA PRICE

* Caso particular do sistema francês de amortização e apresenta as seguintescaracterísticas:- A taxa é dada em termos anuais;- As prestações são mensais;

Curso Prático de HP12CAdvance

Anderson Cunha29

- No cálculo é utilizada a taxa proporcional.

SAC

* Sistema de Amortização Constante (SAC) também chamado sistema Hamburguês,foi introduzido entre nós a partir de 1971, pelo SFH. Características:- O mutuário paga a dívida em prestações periódicas e imediatas, que englobam

juros e amortização;- A amortização é constante em todos os períodos;- As prestações são decrescentes.

01. Complete a planilha de amortização abaixo, referente a um financiamento de $1.000.000,00, à taxa de 42% a.m., pago em 3 parcelas mensais (PRICE e SAC):

SISTEMA PRICE

PERÍODO PRESTAÇÕES JUROS AMORTIZAÇÃO SALDODEVEDOR

0123

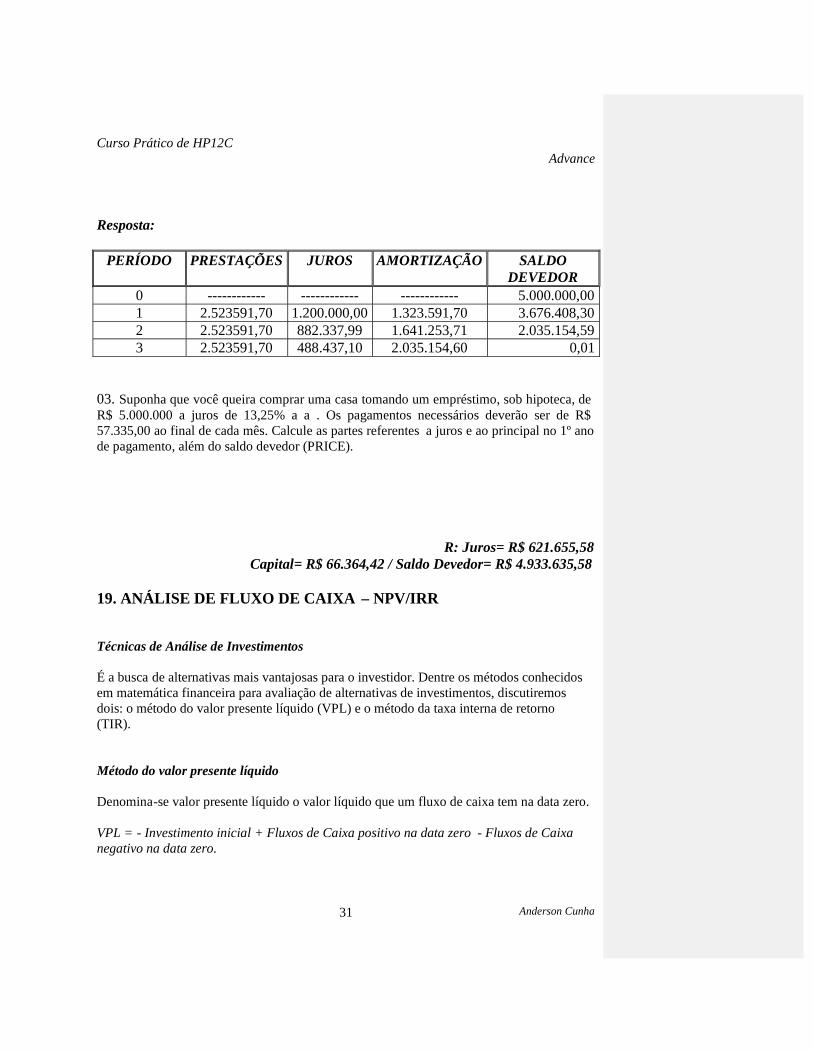

Resposta:

PERÍODO PRESTAÇÕES JUROS AMORTIZAÇÃO SALDODEVEDOR

0 ------------ ------------ ------------ 1.000.000,001 645.407,99 420.000,00 225.407,99 774.592,012 645.407,99 325.328,64 320.079,35 454.512,663 645.407,99 190.895,32 454.512,67 0,01

Curso Prático de HP12CAdvance

Anderson Cunha30

SISTEMA SAC

PERÍODO PRESTAÇÕES JUROS AMORTIZAÇÃO SALDODEVEDOR

0123

Resposta:

PERÍODO PRESTAÇÕES JUROS AMORTIZAÇÃO SALDODEVEDOR

0 ------------ ------------ ------------ 1.000.000,001 753.333,33 420.000,00 333.333,33 666.666,662 613.333,33 280.000,00 333.333,33 333.333,343 473.333,33 140.000,00 333.333,33 - 0,01

02. Complete a planilha de amortização abaixo, referente a um financiamento de $5.000.000,00, à taxa de 24% a.m., pago em 3 parcelas mensais (Sistema Price).

SISTEMA PRICE

PERÍODO PRESTAÇÕES JUROS AMORTIZAÇÃO SALDODEVEDOR

0123

Curso Prático de HP12CAdvance

Anderson Cunha31

Resposta:

PERÍODO PRESTAÇÕES JUROS AMORTIZAÇÃO SALDODEVEDOR

0 ------------ ------------ ------------ 5.000.000,001 2.523591,70 1.200.000,00 1.323.591,70 3.676.408,302 2.523591,70 882.337,99 1.641.253,71 2.035.154,593 2.523591,70 488.437,10 2.035.154,60 0,01

03. Suponha que você queira comprar uma casa tomando um empréstimo, sob hipoteca, deR$ 5.000.000 a juros de 13,25% a a . Os pagamentos necessários deverão ser de R$57.335,00 ao final de cada mês. Calcule as partes referentes a juros e ao principal no 1º anode pagamento, além do saldo devedor (PRICE).

R: Juros= R$ 621.655,58Capital= R$ 66.364,42 / Saldo Devedor= R$ 4.933.635,58

19. ANÁLISE DE FLUXO DE CAIXA – NPV/IRR

Técnicas de Análise de Investimentos

É a busca de alternativas mais vantajosas para o investidor. Dentre os métodos conhecidosem matemática financeira para avaliação de alternativas de investimentos, discutiremosdois: o método do valor presente líquido (VPL) e o método da taxa interna de retorno(TIR).

Método do valor presente líquido

Denomina-se valor presente líquido o valor líquido que um fluxo de caixa tem na data zero.

VPL = - Investimento inicial + Fluxos de Caixa positivo na data zero - Fluxos de Caixanegativo na data zero.

Curso Prático de HP12CAdvance

Anderson Cunha32

VPL = 0 cobrir os custosVPL < 0 prejuízo na operaçãoVPL > 0 lucro na operação

Quando se busca decidir entre duas ou mais alternativas de investimento, deve -se darpreferência àquela que apresentar o maior VPL.

Custo de Oportunidade (Também chamado de Taxa mín ima de Atratividade –TMA)

Considere que um investidor disponha de C reais e que ele consiga no mercado uma taxa dex% ao ano para a aplicar o seu capital. Se neste mesmo período ele tiver a oportunidade deconseguir C + J reais pelo investimento do seu ca pital em um determinado negócio,diremos que o custo do capital ou custo de oportunidade deste negócio é de x%.Se o VPL de um dado investimento, ao custo de oportunidade de x%, for maior ou igual azero, então é razoável aceitá -lo. Mas se o VPL do investimento, ao custo de oportunidadede x%, for menor que zero, então devemos rejeitar o investimento.

Taxa Interna de Retorno (TIR)

0 = I0 + FC+ - FC-

Taxa interna de retorno de um fluxo de caixa é uma taxa de juros que iguala o valor atualde todas as entradas com o valor atual de todas as saídas de caixa.

TECLAS UTILIZADAS:

[CF0] = Capital inicial ou investimento inicial (Fluxo na data zero)[CFj] = Valores correspondentes aos fluxos de caixa a partir da data 1.[nj] = Nº de vezes que se repete os fluxos de caixa ininterruptos.[IRR] = Taxa Interna de Retorno (TIR)[NPV] = Valor Presente Líquido (VPL)

NOTA: Quando necessário, monte os fluxos de caixa correspondentes.

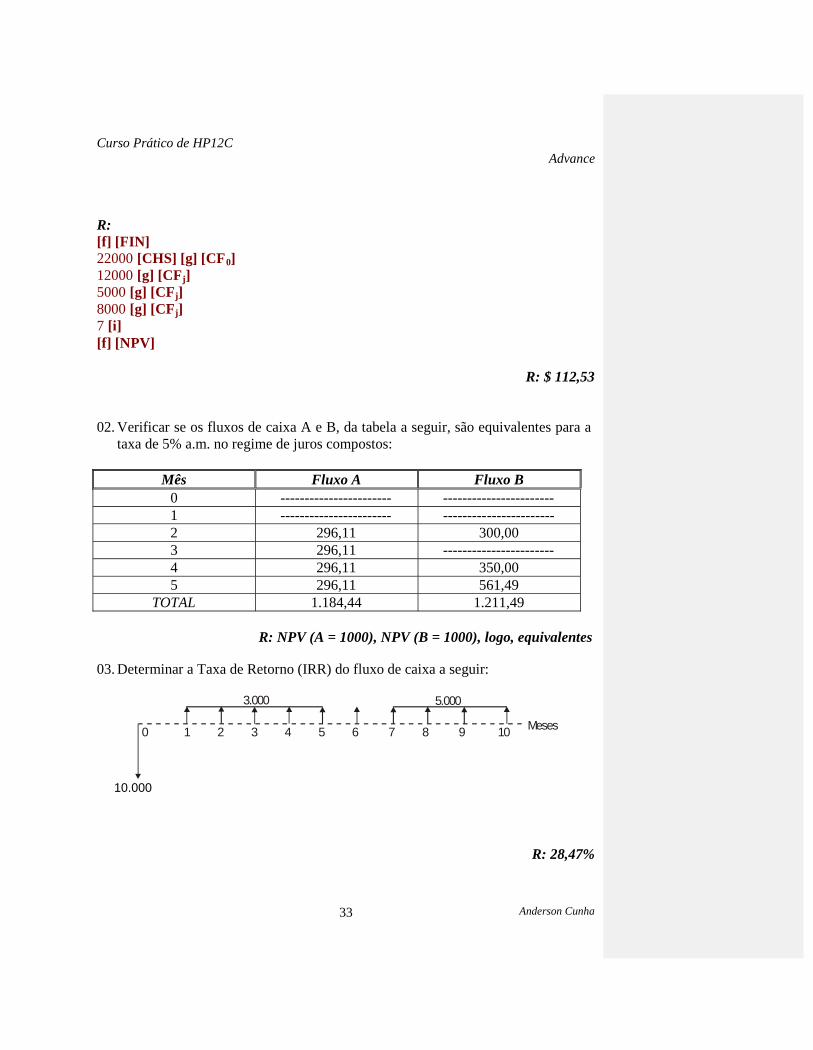

01. Um empréstimo de $ 22.000,00 será liquidado em 3 prestações mensais esucessivas de $ 12.000,00, $ 5.000,00 e $ 8.000,00. Considerando -se uma taxa dejuros de 7% a.m., calcular o Valor Presente Líquido (NPV) deste financiamento.

Curso Prático de HP12CAdvance

Anderson Cunha33

R:[f] [FIN]22000 [CHS] [g] [CF0]12000 [g] [CFj]5000 [g] [CFj]8000 [g] [CFj]7 [i][f] [NPV]

R: $ 112,53

02. Verificar se os fluxos de caixa A e B, da tabela a seguir, são equivalentes para ataxa de 5% a.m. no regime de juros compostos:

Mês Fluxo A Fluxo B0 ----------------------- -----------------------1 ----------------------- -----------------------2 296,11 300,003 296,11 -----------------------4 296,11 350,005 296,11 561,49

TOTAL 1.184,44 1.211,49

R: NPV (A = 1000), NPV (B = 1000), logo, equivalentes

03. Determinar a Taxa de Retorno (IRR) do fluxo de caixa a seguir:

3.000 5.000

Meses0 1 2 3 4 5 6 7 8 9 10

10.000

R: 28,47%

Curso Prático de HP12CAdvance

Anderson Cunha34

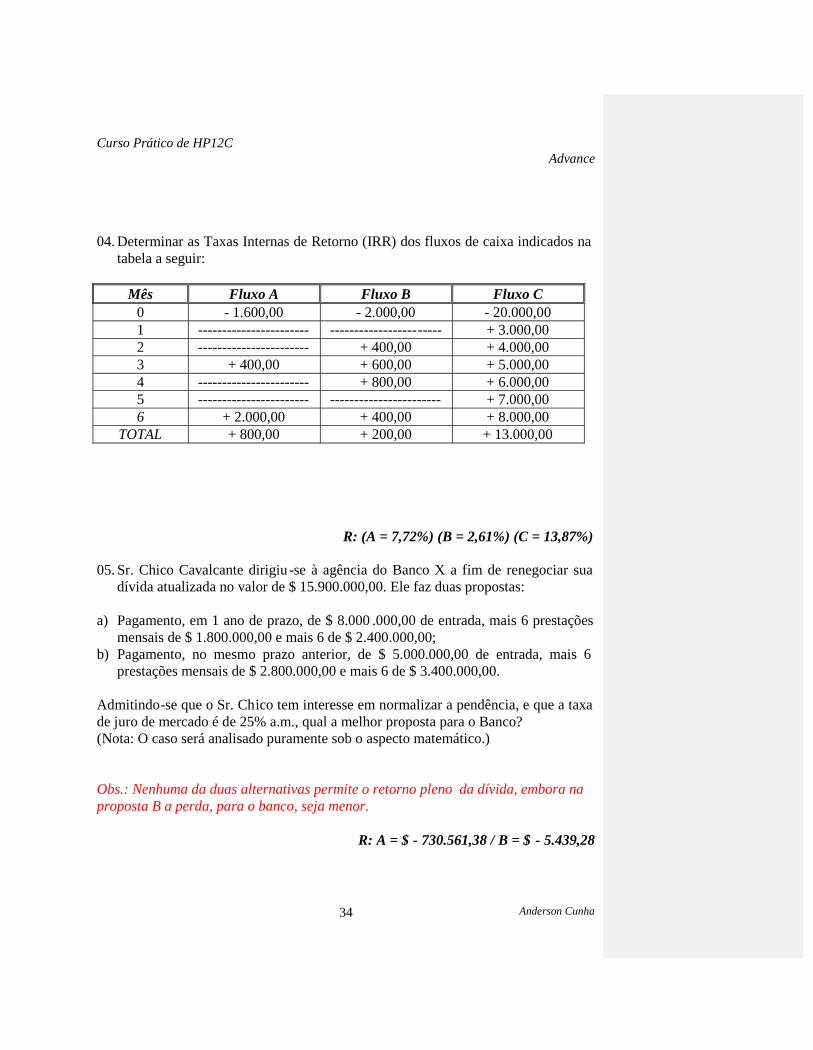

04. Determinar as Taxas Internas de Retorno (IRR) dos fluxos de caixa indicados natabela a seguir:

Mês Fluxo A Fluxo B Fluxo C0 - 1.600,00 - 2.000,00 - 20.000,001 ----------------------- ----------------------- + 3.000,002 ----------------------- + 400,00 + 4.000,003 + 400,00 + 600,00 + 5.000,004 ----------------------- + 800,00 + 6.000,005 ----------------------- ----------------------- + 7.000,006 + 2.000,00 + 400,00 + 8.000,00

TOTAL + 800,00 + 200,00 + 13.000,00

R: (A = 7,72%) (B = 2,61%) (C = 13,87%)

05. Sr. Chico Cavalcante dirigiu -se à agência do Banco X a fim de renegociar suadívida atualizada no valor de $ 15.900.000,00. Ele faz duas propostas:

a) Pagamento, em 1 ano de prazo, de $ 8.000 .000,00 de entrada, mais 6 prestaçõesmensais de $ 1.800.000,00 e mais 6 de $ 2.400.000,00;

b) Pagamento, no mesmo prazo anterior, de $ 5.000.000,00 de entrada, mais 6prestações mensais de $ 2.800.000,00 e mais 6 de $ 3.400.000,00.

Admitindo-se que o Sr. Chico tem interesse em normalizar a pendência, e que a taxade juro de mercado é de 25% a.m., qual a melhor proposta para o Banco?(Nota: O caso será analisado puramente sob o aspecto matemático.)

Obs.: Nenhuma da duas alternativas permite o retorno pleno da dívida, embora naproposta B a perda, para o banco, seja menor.

R: A = $ - 730.561,38 / B = $ - 5.439,28

Curso Prático de HP12CAdvance

Anderson Cunha35

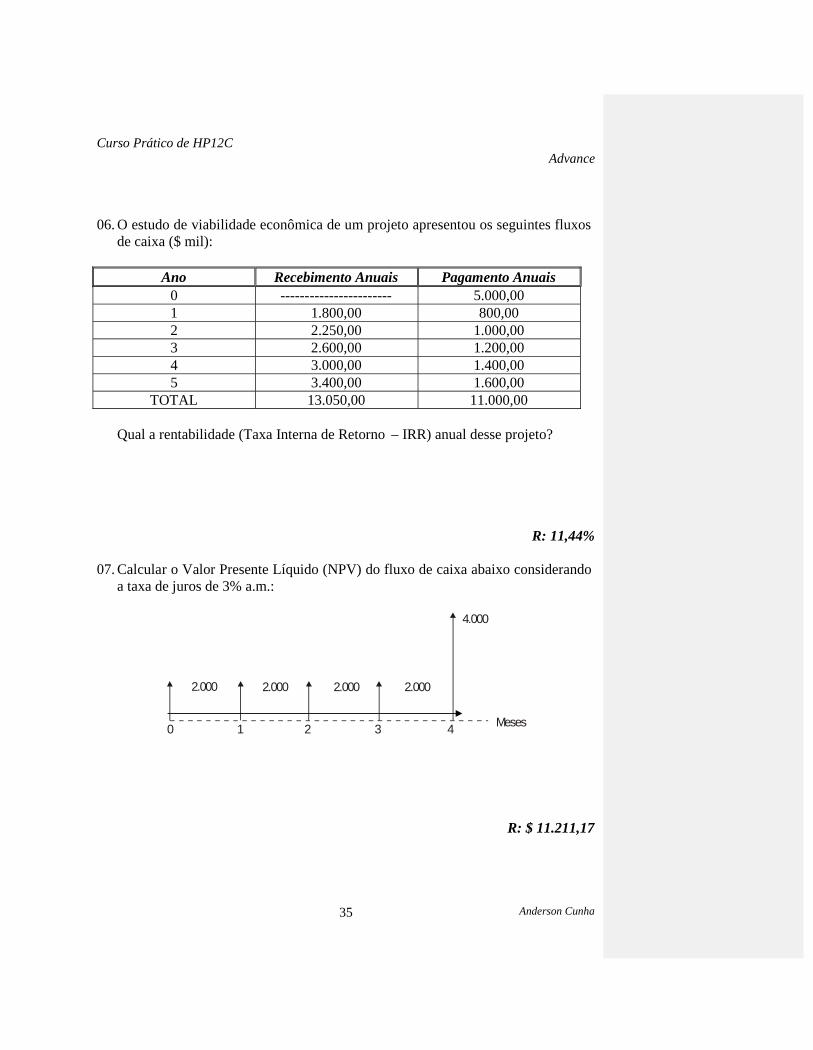

06. O estudo de viabilidade econômica de um projeto apresentou os seguintes fluxosde caixa ($ mil):

Ano Recebimento Anuais Pagamento Anuais0 ----------------------- 5.000,001 1.800,00 800,002 2.250,00 1.000,003 2.600,00 1.200,004 3.000,00 1.400,005 3.400,00 1.600,00

TOTAL 13.050,00 11.000,00

Qual a rentabilidade (Taxa Interna de Retorno – IRR) anual desse projeto?

R: 11,44%

07. Calcular o Valor Presente Líquido (NPV) do fluxo de caixa abaixo considerandoa taxa de juros de 3% a.m.:

2.000 2.000 2.000 2.000

4.000

Meses0 1 2 3 4

R: $ 11.211,17

Curso Prático de HP12CAdvance

Anderson Cunha36

08. Um automóvel é financiado em 18 prestações mensais iguais e sucessivas de$325.000,00, sendo a primei ra após 30 dias. A cada 6 meses, a partir daefetivação do negócio, é pago um reforço de $ 775.000,00, $ 875.000,00 e$975.000,00, respectivamente. Calcular o valor financiado (NPV), sabendo -seque a taxa cobrada pela financeira foi de 18% a.m.

R: $ 2.170.489,58

09. Um apartamento custa à vista R$ 60.000,00 e pode ser pago nas seguintes condições:Entrada: 20.000,001º mês: 7.000,002º mês: 7.000,00

O saldo restante em 36 mesais de 850,00 a partir do 3º mês. Qual a taxa interna deretorno cobrada pela construtora?

R: 0,78%am

Curso Prático de HP12CAdvance

Anderson Cunha37

20. Curriculum Resumido do Professor

Anderson Cunha da SilvaPós-graduando em Auditoria e Controladoria.Economista pela Universidade Federal de AlagoasGerente de Orçamentos e Custos do Grupo João Lyra.Consultor Financeiro-Contábil.Instrutor de Matemática Financeira, Contabilidade, Análise de Balanço,Administração Financeira e Análise de Projetos de Investimentos.Ex-Analista de Custo da Unimed Maceió.Ex-Prestador de Serviço no Setor Financeiro da Trikem S/A em Auditoria e AnáliseContábil-Financeira.

E-mail:[email protected]

21. Bibliografia Recomendada:

Crespo, Antônio Arnot . Matemática Comercial e Financeira. São Paulo: Saraiva, 1995.

Francisco, Walter. Matemática Financeira . São Paulo: Atlas, 1994.

Halfeld, Mauro. Investimentos. São Paulo:Editora Fundamentos, 2001.

Manual da Calculadora Financeira HP12C.

22. Sites Recomendados:www.somatemática.com.brwww.calculos.com.brwww.economiabr.netwww.infoinvest.com.brwww.labfin.com.brwww.estadao.com.brwww.soscontador.com.brwww.financeira.hpg.com.brwww.dinheirovivo.com.brwww.receita.fazenda.gov.brwww.bndes.gov.brwww.fgv.br/ibre/cecon/