Apostila+ +Cont.+Geral

82

CONTABILIDADE GERAL 4º PERÍODO - CURSO DE ADMINISTRAÇÃO PROFESSORA: CLAUDINÉIA DOS SANTOS PAULA

-

Upload

taila-andrade -

Category

Documents

-

view

299 -

download

134

Transcript of Apostila+ +Cont.+Geral

CONTABILIDADE GERAL

4º PERÍODO - CURSO DE ADMINISTRAÇÃO

PROFESSORA: CLAUDINÉIA DOS SANTOS PAULA

Faculdade: Universidade Presidente Antônio Carlos

Curso: Administração/Comércio Exterior

Disciplina: Contabilidade Geral

Professora: Claudinéia dos Santos Paula Período: 4º

Carga Horária: 80 hs/aula Ano: 2010

1- Ementa:

O que é Contabilidade;Contabilidade e Tomada de Decisão;Atos e Fatos Contábeis.

Conceitos, Diferença entre Atos e Fatos , Classificação dos Fatos.

Balanço Patrimonial – Ativo/Passivo/Patrimônio Líquido; Grupos de Contas

Patrimoniais; Método das Partidas Dobradas – Débito e Crédito; Equação Básica do

Patrimônio; DRE,DLPA,DMPL, Fluxo de Caixa, Princípios básicos da contabilidade.

2- Objetivos:

Conhecer a função da Contabilidade, sua aplicação e seus usuários;

Identificar os principais relatórios contábeis;

Estudar a estrutura do Balanço Patrimonial;

Estudar a estrutura da Demonstração do Resultado do Exercício - DRE;

Encerrar e contabilizar as operações de apuração de resultado;

Levantar Balanço Patrimonial e Demonstração do Resultado;

Conhecer e elaborar a Demonstração de Lucros e Prejuízos Acumulados – DLPA,

a Demonstração das Mutações do Patrimônio Líquido – DMPL e a DFC-

Demonstração dos Fluxos de Caixa.

2

1- Introdução

A Contabilidade, desde seu aparecimento tem sido considerada como arte, técnica ou

como ciência. Na verdade a Contabilidade é um conjunto de conhecimentos

sistematizados, com princípios e normas próprias que á torna uma ciência econômica e

administrativa.

2- Campo de Aplicação e Usuários da Contabilidade

A Contabilidade é usada não só pelos Contadores, mas também pelas pessoas ou entidades

que apesar de não serem contadores, necessitam das informações contábeis para interpretar

(entender) a Contabilidade e os Relatórios Contábeis. Áreas afins à Contabilidade, como

Economia e Administração de Empresas, utilizam com muita freqüência a Contabilidade.

Poderíamos dizer que essas duas ciências estão intimamente ligadas à Contabilidade, que

lhes expõe, quantitativamente e qualitativamente, os dados econômicos. Entretanto, não são

apenas os cursos de Economia e Administração que têm em seus currículos as disciplinas de

Contabilidade. No curso de Direito, ministra-se a Contabilidade Empresarial; nos cursos das

áreas de Higiene e Saúde, é ministrada a Contabilidade de Custos, no curso de Comunicação,

dão-se noções de Contabilidade para que o futuro profissional possa interpretar melhor a

situação econômico-financeira das empresas. Também em outros cursos, onde os

profissionais irão desenvolver atividades em seu próprio escritório ou consultório (médico,

dentista, advogado), são necessários conhecimentos, mesmo que elementares de

Contabilidade.

2.1- Contabilidade como Instrumento de Tomada de Decisão

O processo de tomada de decisão não se restringe apenas aos limites da empresa, aos

administradores e gerentes. Outros segmentos também precisam da Contabilidade para

tomar decisões. Como exemplos temos:

Investidores: é através dos relatórios contábeis que se identifica à situação

econômico-financeira da empresa.

Fornecedores de bens e serviços a crédito usam os relatórios para analisar a

capacidade de pagamento da empresa compradora.

Bancos: utilizam os relatórios para aprovar empréstimos, limites, etc.

3

Governo: não só usa os relatórios com a finalidade de arrecadação de impostos, como

também para dados estatísticos, no sentido de melhor redimensionar a economia

(IBGE, por exemplo).

Sindicatos utilizam os relatórios para determinar a produtividade do setor, fator

preponderante para reajustes de salários.

Outros interessados: funcionários, órgãos de classes, pessoas e diversos institutos,

concorrentes, etc.

3- Princípios Fundamentais de Contabilidade

À medida que as necessidades de controle foram surgindo, a contabilidade foi criando

instrumentos para o registro de todos os fatos que afetam o patrimônio de uma entidade. Em

alguns momentos da história da contabilidade, surgiram dúvidas quanto ao melhor critério de

registro de determinadas transações. Diante disso, os primeiros contadores tiveram de fazer

algumas opções, que acabaram sendo adotadas pelos demais colegas, ficando como regras,

que passaram a ser seguidas e aceitas por todos. Essas regras básicas que foram adotadas

denominam se como Princípios Contábeis e hoje formam o arcabouço teórico que sustenta

toda a contabilidade.

Princípios Fundamentais de Contabilidade significam, então, as regras em que se

assentam todas as estruturas teóricas para a escrituração e análise contábil.

Objetivo

Os princípios contábeis permitem aos usuários fixar padrões de comparação e de

credibilidade em função do reconhecimento dos critérios adotados para a elaboração das

demonstrações financeiras, aumentam a utilidade dos dados fornecidos e facilitam a

adequada interpretação entre empresas do mesmo setor.

3.1- Princípios Contábeis

3.1.1- O PRINCÍPIO DA ENTIDADE

A contabilidade de uma entidade (empresa, pessoa, entidade filantrópica) não pode ser

confundida com a contabilidade dos membros que a possuem. Em outras palavras, a escritura

4

ção de uma empresa tem de ser completamente dissociada da escrituração de seus

proprietários.

3.1.2- O PRINCÍPIO DA CONTINUIDADE

A empresa deve ser avaliada e, por conseguinte, ser escriturada, na suposição de que a

entidade nunca será extinta. Os ativos dessa empresa serão avaliados partindo desse

pressuposto. Deste modo, se uma empresa estiver sendo encerrada, se estiver terminando

suas atividades empresariais, os critérios de avaliação de seus ativos será diferente.

3.1.3- O PRINCÍPIO DA OPORTUNIDADE

O Princípio da OPORTUNIDADE refere-se, simultaneamente, à tempestividade e à integridade

do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato

e com a extensão correta, independentemente das causas que as originaram.

Reconhecimento imediato de ativos e passivos nos registros contábeis, considerando-se,

inclusive, para os casos em que não haja uma prova documental concreta, a possibilidade de

uma estimativa técnica, razoável e objetiva, visando evitar o liberalismo por parte das

pessoas.

3.1.4 - O PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL

Os componentes do patrimônio devem ser registrados pelos valores originais das transações

com o mundo exterior, expressos a valor presente na moeda do País, que serão mantidos na

avaliação das variações patrimoniais posteriores, inclusive quando configurarem agregações

ou decomposições no interior da ENTIDADE.

3.1.5 - O PRINCÍPIO DA ATUALIZAÇÃO MONETÁRIA

Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos

registros contábeis através do ajustamento da expressão formal dos valores dos componentes

patrimoniais. A atualização monetária não representa nova avaliação, mas, tão-somente, o

ajustamento dos valores originais para determinada data, mediante a aplicação de

indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda

nacional em um dado período.

3.1.6 - O PRINCÍPIO DA COMPETÊNCIA

As receitas e as despesas devem ser incluídas na apuração do resultado do período em que

ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de rece

5

bimento ou pagamento.As receitas e as despesas são atribuídos aos períodos de acordo com

a real incorrência dos mesmos, isto é, de acordo com a data do fato gerador e não quando

são recebidos ou pagos.

3.1.7 - O PRINCÍPIO DA PRUDÊNCIA

O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO

e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas

para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

REGIMES DE ESCRITURAÇÃO

As empresas podem utilizar três tipos de regime de escrituração: regime de caixa, regime de

competência e regime misto (utilizado somente em Contabilidade Pública)

1.1 – REGIME DE CAIXA

No regime de caixa as regras básicas para a contabilização são:

- as receitas serão contabilizadas (reconhecidas) no momento do seu recebimento, ou seja,

quando o dinheiro entrar no caixa (encaixe).

- as despesas serão contabilizadas no momento do pagamento, ou seja, quando da efetiva

saída do dinheiro do caixa (desembolso).

1.2 - REGIME DE COMPETÊNCIA DO EXERCÍCIO

Todas as receitas e despesas do exercício devem ser computadas no próprio exercício,

mesmo que ainda não pagas ou não recebidas.No Regime de Competência do Exercício, as

receitas são aquelas ganhas no período, independente de terem sido recebidas ou não, e as

despesas são aquelas incorridas no período, independente de terem sido pagas ou não.

Despesa incorrida é aquela realizada e despesa paga é aquela em que já houve o desembolso

do numerário. Receita ganha é aquela que a empresa faz jus e receita recebida é aquela em

que já houve o recebimento do numerário. O reconhecimento e registro nos livros contábeis

da realização da receita dá-se no ato de transferência das mercadorias, produtos e serviços

aos clientes, que muitas vezes coincide com o momento da venda. A seguir analisaremos

todos os casos que envolvam receitas e despesas e os respectivos ajustes, quando

6

necessários, a fim de que seja respeitado o Regime de Competência do Exercício.

1.2.1 - DESPESAS INCORRIDAS E PAGAS

São aquelas cujos fatos geradores já ocorreram e já foram pagas.

Exemplo: Salários de novembro, no valor de 2.000,00 Um, pagos no final do mês, em dinheiro.

1.2.2 - DESPESAS INCORRIDAS E NÃO PAGAS

São aquelas cujos fatos geradores já ocorreram, mas ainda não foram pagas. Representam obrigações da empresa.

Exemplo: Aluguel de dezembro, no valor de 1.000,00 UM, a ser pago em janeiro.

1.2.3 - DESPESAS PAGAS E AINDA NÃO INCORRIDAS

São aquelas pagas antecipadamente e que pertencem ao exercício ou exercícios seguintes.

Não são ainda despesas incorridas. Sua forma de realização não será em dinheiro, mas sim

pela apropriação das despesas aos resultados dos períodos a que correspondam e não ao

período em que foram pagas. Normalmente, as despesas antecipadas são apresentadas como

último item do Ativo Circulante, mas podem também aparecer no Realizável a Longo Prazo.

São exemplos de despesas do exercício seguinte os prêmios de seguros, aluguéis pagos

antecipadamente, assinaturas e anuidades apropriar, comissões e prêmios pagos

antecipadamente por vendas que a empresa ainda não contabilizou, os encargos financeiros a

apropriar relativos aos descontos de duplicatas, etc. No entanto, os encargos financeiros

descontados antecipadamente relativos a empréstimos e financiamentos, nos casos em que a

empresa recebe apenas o valor líquido do empréstimo devem ser registrados em uma conta

redutora do Passivo, denominada Encargos Financeiros a Transcorrer.

Exemplo: Aluguel de janeiro, no valor de 800,00 UM, pago em dezembro, em dinheiro.

1.2.4 - RECEITAS GANHAS E RECEBIDAS

São aquelas cujos fatos geradores já ocorreram e foram recebidas.

Exemplo: Serviços efetuados e recebidos, em dinheiro, no mês de dezembro, no valor de 3.000,00

1.2.5 - RECEITAS GANHAS E NÃO RECEBIDAS

7

São aquelas cujos fatos geradores já ocorreram, mas ainda não foram recebidas.Representam direitos da empresa.

1.2.6 - RECEITAS RECEBIDAS E AINDA NÃO GANHAS (RECEITAS DIFERIDAS)

São aquelas recebidas antecipadamente e que pertencem ao exercício ou exercícios seguintes. São receitas ainda não ganhas.. Sua forma de realização não será em dinheiro mas pela apropriação das receitas aos resultados dos períodos a que correspondam e não ao período em que foram recebidas. Classificam-se no Resultado de Exercícios Futuros, já deduzidos os custos e despesas correspondentes, incorridos ou a incorrer.

Exemplo: Recebimento do aluguel do mês de janeiro, no valor de 500,00 UM, em dezembro, em dinheiro.

EXERCÍCIO DE FIXAÇÃO – PRINCÍPIOS CONTÁBEIS

1- As questões abaixo são de múltipla escolha e admitem apenas uma resposta correta:

1. O princípio contábil que atribui às entidades personalidade própria, distinta da dos sócios, o princípio da:

a) Competência b) Prudência c) Entidade d) Materialidade

2. A apropriação ao fim de um período, de despesas incorridas como depreciação, salários, etc. é um procedimento que contribui com o princípio do (a):

a) Competência b) Prudência c) Entidade d) Continuidade

3. Os registros contábeis devem ser efetuados na ocasião em que ocorrem as respectivas transações. Isso é uma conseqüência clara do princípio contábil da:

a) Continuidade b) Oportunidade c) Atualização Monetária d) Competência

4. O princípio que considera a entidade como estando em constante movimento, gerando riquezas e direitos, e contraindo obrigações, é o princípio da:

a) Entidade

8

b) Freqüência c) Existência d) Continuidade

5. A regra adotar o menor valor para os componentes do Ativo, e maior valor os componentes do Passivo; bem como os maiores valores para as despesas e os menores para as receitas corrobora com: a) O Princípio da Oportunidade b) O registro pelo valor origina c) O Princípio da Prudência d) O Princípio da Avaliação

6.O proprietário de uma firma comercial adquiriu uma chácara para uso familiar com recursos da firma. O registro dessa aquisição na contabilidade da instituição inobservam o princípio da:a) Entidade.b) Oportunidade.

c) Individualidade.d) Identidade Patrimonial.

7. Um dos sócios da empresa paga suas contas residenciais através da retirada do caixa da empresa. este procedimento fere o princípio contábil da(o):

a) Entidade, b) Continuidade, c) Oportunidade, d) Atualização monetária, e) NDA

8.Quais dentre os princípios contábeis citados pela Resolução 750/93 , reconhece o patrimônio como objeto da contabilidade :

a) Oportunidade, b) Competência, c) Entidade, d) Atualização Monetária, e) NDA

9.A observância do Princípio da ---------------------------------------é indispensável à correta aplicação do princípio da Competência, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e a formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração do resultado.

a) Oportunidade, b) Entidade, c) Continuidade, d) Registro pelo Valor Original e) NDA

10. Casa Leal Máquinas S. A. encerra seu exercício social nos finais de ano, ou seja, em 31 de dezembro e os salários são sempre pagos no 5º dia útil do mês seguinte. Sendo assim, a folha de pagamento desembolsada no mês 3 deve ser contabilizada em:

a) 31 de dezembro, b) 31 de janeiro, c) 28 de fevereiro, d) 31 de março, e) 05 de março

11. “A transferência do bem ou serviço normalmente se concretiza quando todo o esforço para obter receita já foi desenvolvido” De acordo com esta frase podemos afirmar que refere-se a:

a) Confrontação entre custos e despesas, b) Regime de Competência, c) Princípio da Oportunidade,

d) Regime de Caixa., e) Realização da Receita.

12. Quando um princípio é aceito?

9

a) Quando considerado impraticável e irrelevante, b) Quando houver na empresa finalidade lucrativa, c) Quando houver na empresa indícios de continuidade, d) Quando considerado praticável e relevante, e) Quando considerado útil e essencial.

13. Como pode ser chamado o Princípio do Custo como base de valor?

a) Realização da Receita, b) Denominador Comum Monetário, c) Custo Original Como Base de Valor, d) Princípio da Essência Sobre a Forma, e) Confrontação da Despesa

14. O princípio da .................... demonstra em resumos, que as receitas e as despesas são atribuídas aos períodos com a real incorrência dos mesmos, isto é, de acordo com a data do fato gerador e não quando recebidos ou pagos em dinheiro.

a) Competência dos Exercícios, b) Denominador Comum Monetário, c) Custo Original Como Base de Valor, d) Princípio da Essência Sobre a Forma, e) Confrontação da Despesa

2- Responda as questões que seguem abaixo:

a) A Sra. Morgeth possui uma quitanda na garagem de seu sobrado, todas as frutas e verduras são lavadas diariamente e a quitanda funciona das 07:00 às 19:00 hs. No recebimento da conta de água a Sra. Morgeth preparou um pequeno rateio entre seu consumo residencial e o da quitanda.Tal procedimento pode ser considerado correto? Ele foi norteado por algum princípio contábil ? Comente.

b) Há alguma relação entre o Princípio da Continuidade , o da Prudência e o da Competência ?

c) Quando nos referimos a Entidade estamos nos relacionando apenas com as empresas de finalidades lucrativas?

3-De acordo com o princípio da competência resolva as questões que seguem abaixo:

1. Marque a opção incorreta:

a) Se uma empresa sempre paga os salários dos funcionários no mês seguinte, dizemos que,

no ato da apropriação, a despesa foi incorrida e não paga.

b) Se o aluguel do mês seguinte é pago no mês anterior, dizemos que, no mês do pagamento,

a despesa foi paga e não incorrida.

c) Se o aluguel de um mês é pago no próprio mês, dizemos que a despesa foi paga e

incorrida.

d) Receita ganha é o mesmo que receita recebida. Porém, despesa incorrida não é o mesmo

que despesa paga.

e) As vendas a prazo representam receitas ganhas e não recebidas, ao passo que as vendas à

vistarepresentam receitas ganhas e recebidas.

2. Se num determinado período, uma despesa é incorrida e não paga

a) pelo regime de competência, não é considerada despesa do período

b) pelo regime de caixa, é considerada despesa do período

10

c) é equivalente a uma despesa antecipada

d) aumenta o passivo exigível

e) não altera o resultado do período

3. Despesa incorrida é equivalente a

a) Despesa a vencer b) Despesa apropriada c) Despesa antecipada

d) Despesa paga e) Despesa a apropriar

4. Receita ganha e não recebida

a) Receita antecipada de aluguéis b) Vendas a prazo c) Receitas de serviços a vencer d) Adiantamentos de clientes e) Adiantamentos a fornecedores

5. Quando o fato gerador de uma receita ocorre, dizemos que ela foi:

a) recebida ou realizada b) ganha ou realizada c) ganha ou recebida d) realizada ou recebida e) encerrada ou ganha

6. Quando o fato gerador de uma despesa ocorre, dizemos que ela foi:

a) paga ou incorrida b) ganha ou incorrida c) incorrida d) encerrada ou paga e) transcorrida ou paga

7. A fim do exercício encerrado em 31.12.X1, apuraram-se os seguintes fatos:

Receita de serviços prestados recebidos durante o exercício – 74.000Receita de serviços recebidos antecipadamente – 32.000Receita de serviços prestados a receber no exercício seguinte – 9.000Despesas gerais incorridas e pagas durante o exercício – 21.000Despesas pagas antecipadamente – 5.000Custos dos serviços prestados – 17.000Apropriação de salários de dez. de X1 a pagar em jan. de X2 – 15.000

Assim, em vista das informações dadas, o valor do lucro líquido do exercício, considerando-se a adoção do regime de competência e caixa.

4-Assinale a alternativa correta:1- Despesa incorrida (consumida, utilizada) no mês é:

a) Despesa paga no mês cujo fato gerador ocorrerá no mês seguinte.b) Aquela cujo fato gerador ocorreu no respectivo mês.c) Despesa paga no mês cujo fato gerador ocorreu no mês anterior.d) O mesmo que despesa não realizada.

2 - Receita ganha (geradas, realizadas) no mês é:a) O esmo que receita recebida no mês.b) Aquela recebida antes da sua ocorrênciac) Aquela cujo fato gerador ocorreu no respectivo mês.d) Aquela obrigatoriamente recebida no momento da ocorrência do fato gerador.

3- As despesas incorridas no mês, em obediência ao princípio da competência,

11

a) Devem ser pagas no mesmo mês da sua ocorrência.b) Devem ser pagas no mês seguinte ao da sua ocorrência c) Não devem ser pagasd) Devem ser apropriadas no mês da sua ocorrência para integrarem o custo ou a despesa do respectivo período.

4- Receita ganha e receita recebida:

a) Significam a mesma coisab) A primeira indica que o fato gerador ainda não ocorreuc) A segunda indica que o fato gerador já ocorreud) A primeira indica que o fato gerador já ocorreu e a segunda independe da ocorrência do fato gerador.

5- Considere as seguintes informações:

Venda à vista $10.000Venda a prazo $15.000Provisão de juros $ 1.000Pagamento de despesa já provisionada $ 500Receita recebida antecipadamente $ 2.000Despesa paga antecipadamente $ 3.000Recebimento de duplicatas $ 5.000

O resultado do exercício considerando o regime de competência e de caixa são respectivamente:

a) $13.500 e $24.000b) $ 8.500 e $24.000c) $24.000 e $13.500d) $24.000 e $ 8.500e) $25.000 e $ 8.500

Considere os dados abaixo em R$

Despesas incorridas e pagas ............................ 18.000,00 Despesas não incorridas e pagas ...................... 50.000,00 Despesas incorridas e não pagas ...................... 12.000,00 Receitas antecipadas .................................... .. 20.000,00 Receitas recebidas e incorridas ....................... . 30.000,00 Receitas recebidas e não incorridas ................... 40.000,00

De acordo com o princípio da competência, o valor do Resultado do Exercício é:

6- Em julho de 99, a Comercial Dutra Ltda. realizou as seguintes operações:

♦ Vendeu mercadorias por $ 60.000 ao custo de $ 36.000, 20% recebidos à vista e o restante com a emissão de uma duplicata para outubro de 99.♦ Pagou antecipadamente o aluguel de agosto de 99 no valor de $ 8.000.♦ Pagou despesas do mês no valor de $ 5.000.♦ Pagou despesas de junho de 99 no valor de $ 3.000.♦ Recebeu antecipadamente de um cliente $ 15.000 para uma entrega de mercadorias em setembro de 99.

O resultado de julho, considerando o regime de competência, foi de:

12

a) $ 19.000 b) $ 11.000 c) $ 16.000 d) $ 26.000 e) $ 31.000

7- Considerando a questão anterior, e supondo que a empresa contabilizasse suas operações pelo regime de caixa, o resultado de julho de 99 seria de:

a) $ 25.000 b) $ 21.000 c) $ 22.000 d) $ 23.000 e) $ 24.000

8- A Indústria Boas Novas, cujo exercício social se estendeu de 01/06/X1 a 31/05/X2, contratou um seguro de suas instalações nas seguintes condições:CONTABILIDADEValor do prêmio com carência ............................. $ 18.000Data do pagamento ........................................ ....... 01/03/X1Período de cobertura ..................................... ........ 01/09/X1 a 31/08/X2

O saldo da conta Seguros a Vencer no balanço patrimonial de 31/05/X2 foi de:

a) $ 13.500 b) $ 4.500 c) $ 6.000 d) $ 12.000 e) $ 3.000

9- Observe as transações realizadas pela Monte Pascoal S/A, em junho/2008:• prestou serviços a um cliente, emitindo uma nota fiscal de R$ 15.000,00, a ser recebida em 15/07/2008;

• vendeu produtos que ainda estão em elaboração, recebendo antecipadamente R$ 12.000,00,sendo a entrega dos produtos prevista para o dia 20/07/2009; para a realização dessa encomenda, já gastou R$ 4.500,00 de um custo previsto de R$ 9.500,00;

• provisionou os salários do mês de junho/2008 no valor de R$ 8.000,00, a serem pagos em 05/07/2008;

• pagou R$ 2.400,00 referentes ao seguro contra incêndio e lucros cessantes da fábrica, com validade para o período de 01/07/2008 a 30/06/2009.

Tendo por base exclusivamente os registros acima, o resultado operacional da empresa, em junho de 2008, considerando o regime de competência e o regime de caixa, nessa ordem, são

(A) 7.000,00 e 5.100,00(B) 6.800,00 e 7.500,00(C) 6.800,00 e 7.300,00(D) 2.500,00 e 2.500,00(E) 2.500,00 e 100,00

10- De acordo com as informações abaixo, apure o resultado:

a) Receitas total : 5.000.000recebidas = 4.000.000a receber em 2008 = 1.000.000

b) Despesas: 4.100.000depreciação = 800.000a pagar – provisionadas = 400.000pagas = 2.900.000

11- Seja a relação:13

Seguros a VencerAluguéis Ativos a VencerSaláriosVendasJuros PassivosSegurosAluguéis

Assim, marque a opção correta:

a) Há três receitas ganhas e não recebidas b) Há uma despesa paga e não incorridac) Há duas receitas não ganhas e recebidas d) Há quatro receitas ganhas e) Há três despesas incorridas

12- A conta “Vendas” representa:

a) Uma receita ganha e recebida b) Uma receita recebida e não ganha c) Uma receita ganhad) Uma receita ganha e não recebida e) Uma receita realizada e recebida 13- A Conta Caixa apresentava um saldo de $ 250.000. A empresa realizou apenas uma operação e, após o lançamento, o saldo do Caixa passou a ser de $ 130.000,00. Nesse caso, pode-se afirmar com certeza que houve:

a) o pagamento de uma dívida. b) o pagamento de uma despesa.c) o recebimento de um crédito. d) um débito da Conta Caixa. e) um crédito na Conta Caixa.

14- Representa uma obrigação a conta:

a) Prêmio de Seguros b) Seguros a Pagar c) Seguros a Vencer d) Seguros Contratados e) Seguros Pagos Antecipadamente

4. OBJETO DA CONTABILIDADE

O patrimônio é o objeto da Contabilidade, isto é, sobre ele se exercem as funções contábeis,

para alcance de suas finalidades. O Patrimônio é um conjunto de bens, direitos e obrigações

de uma empresa.

BENS – os bens podem ser divididos em tangíveis (quando têm corpo, matéria) e intangíveis –

incorpóreos (marca, ponto comercial, etc). Há ainda, a divisão em móveis (não são fixos ao

solo, podendo ser transportados de um lugar para o outro) e imóveis, fixos ao solo (terrenos,

prédios, etc.).

14

DIREITOS – contas a receber, duplicatas a receber, títulos a receber, ações, depósitos em

contas bancárias, títulos de crédito, etc. Os direitos podem ser vistos como bens de posse de

terceiros. Por exemplo, se a empresa tem Contas a Receber, ela tem dinheiro (bem) de posse

de terceiros para receber no futuro.

OBRIGAÇÕES – São obrigações (dívidas) que a empresa tem com terceiros ou com seus

proprietários.

A Contabilidade para atingir sua finalidade, utiliza relatórios contábeis. Os relatórios contábeis

são também conhecidos por informes contábeis. Entre os relatórios contábeis, os mais

importantes são as demonstrações financeiras. A Lei das Sociedades por Ações estabelece

que, ao fim de cada período social (12 meses), a diretoria fará elaborar (e deverá publicar),

com base na escrituração contábil as seguintes demonstrações financeiras:

Balanço patrimonial.

Demonstração do resultado de exercício.

Demonstração de lucros ou prejuízos acumulados.

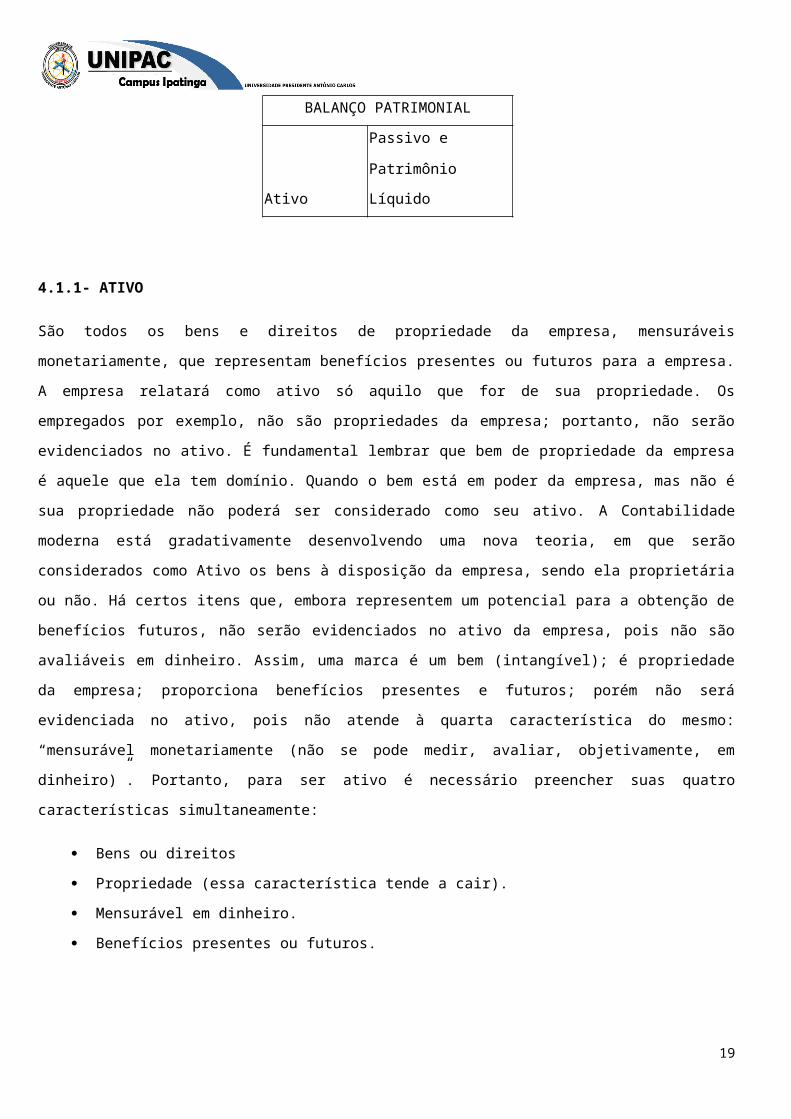

4.1- BALANÇO PATRIMONIAL

É a principal demonstração contábil. Reflete a posição financeira em determinado momento,

normalmente no fim do ano ou de período prefixado. É como se tirássemos uma foto da

empresa e víssemos de uma só vez todos os bens, valores a receber e valores a pagar em

determinada data. Balanço patrimonial é constituído de duas colunas: a coluna do lado

direito, denominada Passivo e Patrimônio Líquido, a coluna do lado esquerdo, denominada

Ativo. A razão de se atribuir o lado esquerdo para o Ativo e o direito para o Passivo e

Patrimônio Líquido é mera convenção. Pela lei das Sociedades por Ações, o lado direito é

denominado apenas Passivo.

BALANÇO PATRIMONIAL

Passivo e

Ativo Patrimônio Líquido

4.1.1- ATIVO

São todos os bens e direitos de propriedade da empresa, mensuráveis monetariamente, que

representam benefícios presentes ou futuros para a empresa. A empresa relatará como ativo

só aquilo que for de sua propriedade. Os empregados por exemplo, não são propriedades da

empresa; portanto, não serão evidenciados no ativo. É fundamental lembrar que bem de

15

propriedade da empresa é aquele que ela tem domínio. Quando o bem está em poder da

empresa, mas não é sua propriedade não poderá ser considerado como seu ativo. A

Contabilidade moderna está gradativamente desenvolvendo uma nova teoria, em que serão

considerados como Ativo os bens à disposição da empresa, sendo ela proprietária ou não. Há

certos itens que, embora representem um potencial para a obtenção de benefícios futuros,

não serão evidenciados no ativo da empresa, pois não são avaliáveis em dinheiro. Assim, uma

marca é um bem (intangível); é propriedade da empresa; proporciona benefícios presentes e

futuros; porém não será evidenciada no ativo, pois não atende à quarta característica do

mesmo: “mensurável monetariamente (não se pode medir, avaliar, objetivamente, em

dinheiro)”. Portanto, para ser ativo é necessário preencher suas quatro características

simultaneamente:

Bens ou direitos

Propriedade (essa característica tende a cair).

Mensurável em dinheiro.

Benefícios presentes ou futuros.

BENS - os bens podem ser móveis (não são fixos ao solo, podendo ser transportados de um

lugar para o outro) e imóveis, fixos ao solo (terrenos, prédios, etc.).

DIREITOS - contas a receber, duplicatas a receber, títulos a receber, ações, depósitos em

contas bancárias, títulos de crédito, etc. Os direitos podem ser vistos como bens de posse de

terceiros. Por exemplo, se a empresa tem Contas a Receber, ela tem dinheiro (bem) de posse

de terceiros para receber no futuro.

4.1.2 -PASSIVO

Para fins didáticos dividiremos o Passivo em dois grupos: Passivo Exigível e Patrimônio

Líquido. O Passivo Exigível evidencia toda a obrigação (dívida) que a empresa tem com

terceiros: contas a pagar, fornecedores, impostos a pagar, financiamentos, empréstimos, etc.

O passivo é uma obrigação exigível, isto é, no momento em que a dívida vencer, será exigida

(reclamada) sua liquidação. Por isso é mais adequado denominá-lo Passivo Exigível. A

obrigação Não Exigível também pode ser vista como uma dívida, só que essa dívida não será

reclamada. Enquanto a empresa estiver em processo de continuidade, de funcionando, não

precisa pagar essa obrigação, pois essa obrigação é com seus proprietários.

4.1.3- RESUMO GERAL16

PATRIMÔNIO = é o conjunto de bens, direitos e obrigações de uma empresa.

BENS = os bens podem ser móveis (não são fixos ao solo, podendo ser transportados de um

lugar para o outro) e imóveis - fixos ao solo (terrenos, prédios, etc.).

DIREITOS = são todos os valores que uma empresa tem a receber.

Ex: duplicatas a receber, empréstimos a sócios a receber, etc.

OBRIGAÇÕES = são todos os valores que uma empresa tem a pagar a terceiros.

Ex: fornecedores, duplicatas, títulos a pagar, empréstimos, etc.

CAPITAL OU PATRIMÔNIO LÍQUIDO = é a parcela do patrimônio que pertence aos

proprietários.

BALANÇO PATRIMONIAL = É constituído de duas colunas: a coluna do lado direito,

denominada Passivo e Patrimônio Líquido, a coluna do lado esquerdo, denominada Ativo. A

razão de se atribuir o lado esquerdo para Ativo e o direito para o Passivo e Patrimônio Líquido

é mera convenção.

ATIVO = são todos os bens e direitos de propriedade da empresa, que representam benefícios

presentes ou futuros. A empresa relatará como Ativo só aquilo que for de sua

propriedade. Os empregados, por exemplo, não são propriedades da empresa, portanto, não

serão evidenciados no Ativo.

PASSIVO = evidencia toda obrigação (dívida) que a empresa tem com terceiros: contas a

pagar, fornecedores, impostos a pagar, financiamentos, empréstimos, etc. o Passivo é uma

obrigação exigível, isto é, no momento em que a dívida vencer, será exigida (reclamada) a

liquidação da mesma. Por isso é mais adequado denominá-lo Passivo Exigível.

PATRIMÔNIO LÍQUIDO = evidencia recursos dos proprietários aplicados no

empreendimento. A aplicação inicial dos proprietários (a primeira aplicação) denomina-se,

contabilmente, capital. O Patrimônio Líquido não é só acrescido com os novos aumentos de

capital, mas também, e isto é mais comum, com os rendimentos resultantes do capital

aplicado. Esse rendimento é denominado lucro. O lucro obtido, em determinado período, pela

atividade empresarial, normalmente, uma parte é distribuída para os donos do capital e outra

parte é reinvestida no negócio, isto é, fica retida (acumulada) na empresa. De certa forma, o

Patrimônio Líquido também é uma obrigação da empresa com os seus proprietários. Todavia

é uma obrigação, geralmente, não exigível, isto é, os proprietários não exigem da empresa o

reembolso da sua aplicação, pois têm um interesse de continuidade da mesma.

17

GRUPO DE CONTAS

ATIVO CIRCULANTE

O ativo circulante abrange valores realizáveis no exercício social subseqüente. Assim, por

exemplo, uma empresa cujo exercício social encerre em 31 de dezembro, ao realizar o

encerramento do exercício de 31 de dezembro de 2006, deverá classificar no Ativo Circulante

todos os valores realizáveis até 31 de dezembro de 2007.Na empresa cujo ciclo operacional

tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá

por base o prazo deste ciclo. Raramente, porém, é usado esta classificação mais extensa, de

forma que, como padrão, pode-se adotar a classificação das contas como circulante se forem

realizáveis ou exigíveis no prazo de 1 (um) ano.

ATIVO NÃO CIRCULANTE

São incluídos neste grupo todos os bens de permanência duradoura, destinados ao

funcionamento normal da sociedade e do seu empreendimento, assim como os direitos

exercidos com essa finalidade.

O Ativo Não Circulante será composto dos seguintes subgrupos:

Ativo Realizável a Longo Prazo

Investimentos

Imobilizado

Intangível

Ativo Realizável a Longo Prazo

De uma forma geral, são classificáveis no Realizável a Longo Prazo contas da mesma

natureza das do Ativo Circulante, que, todavia, tenham sua realização certa ou provável após

o término do exercício seguinte, o que, normalmente, significa realização num prazo superior

a um ano a partir do próprio balanço.As despesas apropriáveis após o exercício seguinte

também são classificadas no Ativo Realizável a Longo Prazo.

Investimentos

No subgrupo Investimentos do Ativo Não Circulante devem ser classificadas as participações

societárias permanentes, assim entendidas as importâncias aplicadas na aquisição de ações e

outros títulos de participação societária, com a intenção de mantê-las em caráter

18

permanente, seja para se obter o controle societário, seja por interesses econômicos, entre

eles, como fonte permanente de renda.

Imobilizado

O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das

atividades da empresa, caracterizados por apresentar-se na forma tangível (edifícios,

máquinas, etc.). O imobilizado abrange, também, os custos das benfeitorias realizadas em

bens locados ou arrendados.

Intangível

Os ativos intangíveis compreendem o leque de bens incorpóreos destinados à manutenção da

companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.Como

exemplos de intangíveis, os direitos de exploração de serviços públicos mediante concessão

ou permissão do Poder Público, marcas e patentes, softwares e o fundo de comércio

adquirido.

PASSIVO CIRCULANTE

Neste grupo são escrituradas as obrigações da entidade, inclusive financiamentos para

aquisição de direitos do ativo não-circulante, quando se vencerem no exercício seguinte. No

caso de o ciclo operacional da empresa ter duração maior que a do exercício social, a

concepção terá por base o prazo desse ciclo.

PASSIVO NÃO CIRCULANTE

Neste grupo são escrituradas as obrigações da entidade, inclusive financiamentos para

aquisição de direitos do ativo não-circulante, quando se vencerem após o exercício seguinte.

No caso de o ciclo operacional da empresa ter duração maior que a do exercício social, a

concepção terá por base o prazo desse ciclo.

PATRIMÔNIO LÍQUIDO

É a diferença entre o valor dos ativos e dos passivos. É constituído por Capital Social,

Reservas de Capital, Ajustes de Avaliação Patrimonial, Reservas de Lucros, Ações em

Tesouraria e Prejuízos Acumulados.

19

BALANÇO PATRIMONIAL – EXERCÍCIOS

1) Aponte a alternativa em que não há correlação entre os termos agrupados:

a) Máquinas e equipamentos; veículos para entrega de mercadorias; imóvel da fábrica

b) Caixa; Bancos conta Movimento; Aplicações Financeiras de Liquidez Imediata

c) Capital Social; Lucros ou Prejuízos Acumulados; Reservas de Lucro

d) Duplicatas a Receber (até 6 meses); Estoques; Empréstimos a Sócios

e) Salários a Pagar (mês seguinte), Impostos a Recolher (daqui a 30 dias); Fornecedores (curto prazo)

2) Os empréstimos concedidos a sociedades coligadas e controladas devem ser registrados em conta

do:

a) Ativo Circulante

b) Ativo Permanente

c) Ativo Realizável a Longo Prazo

d) Passivo Circulante

e) Passivo Exigível a Longo Prazo

3) Qual dos itens abaixo não compõe as disponibilidades de uma empresa?

a) Caixa

b) Bancos - conta movimento

c) Empréstimos a Receber nos próximos dias

d) Aplicações Financeiras de Liquidez Imediata

e) Depósitos Bancários

4) Os capitais próprios são classificados no Balanço Patrimonial, no grupo do:

a) Ativo Circulante

b) Patrimônio Líquido

c) Passivo Circulante

d) Passivo Exigível a Longo Prazo

e) Ativo Permanente

5) As aplicações efetuadas por empresas industriais em bens imóveis que se destinam à

renda (para aluguel) devem ser classificadas como:

a) Ativo Permanente Imobilizado

b) Ativo Permanente Diferido

c) Ativo Permanente Investimentos

d) Ativo Circulante

20

e) Ativo Realizável a Longo Prazo

6)Uma empresa fabricante de veículos apresentou as seguintes contas no seu Ativo. Classifique-as em Ativo Circulante (AC), Investimentos (INV), Imobilizado (IMO) e Intangível (INT)

Ações adquiridas em caráter permanente Veículos para venda

Obras de Arte Instalações da fábrica

Imóvel alugado a terceiros Marcas e Patentes

Assinatura semestral de jornal Imóvel da fábrica

Máquinas e Equipamentos

7) Assinale as contas que devem ser apresentadas no Patrimônio Líquido:

a) Capital Social b) Reservas de Lucro c) Imóveis d) Impostos a Recolher e) Fornecedores f) Lucros ou Prejuízos Acumulados g) Duplicatas a Receber h) Veículos

8) Observe os eventos abaixo e indique as contas que serão movimentadas e a que grupos e

subgrupos do balanço elas pertencem:

a) Aquisição à vista de veículos para revenda:

b) Obtenção de um empréstimo no Banco Alfa para pagamento daqui a dois anos:

c) Aquisição, a prazo, de máquinas para produção. O pagamento deve se feito daqui a 90

dias:

d) Abertura de uma conta no Banco do Brasil, com depósito inicial em dinheiro:

e) Empréstimo feito a um sócio da empresa, para recebimento daqui a 6 meses:

9) Estruturar o Balanço Patrimonial da empresa em 31.12.2002, considerando as contas abaixo:

Duplicatas a receber (vencimento em até 12 meses) - R$ 4.500.000,00

Fornecedores (vencimento em até 6 meses) - R$ 2.000.000,00

Salários a Pagar - R$ 3.250.000,00

Caixa - R$ 900.000,00

Imposto de Renda a Recolher - R$ 900.000,00

21

Lucros Acumulados - R$ 1.700.000,00

Contas a pagar (curto prazo) - R$ 100.000,00

Obras-de-arte - R$ 3.660.000,00

Capital Social - R$ 5.000.000,00

Móveis e Utensílios - R$ 3.500.000,00

Gastos pré-operacionais - R$ 100.000,00

Estoques - R$ 4.950.000,00

Financiamento Bancário (30 meses) - R$ 5.160.000,00

Duplicatas a receber (vencimento em 14 meses) - R$ 500.000,00

10) Uma empresa apresentou os seguintes saldos no seu balanço patrimonial de 31.12.2002:

Lucros acumulados - R$ 55.000,00

Capital Social - R$ 200.000,00

Empréstimos a pagar (daqui a 1,5 ano) - R$ 45.000,00

Salários a pagar - R$ 40.000,00

Fornecedores (curto prazo) - R$ 100.000,00

Contas a pagar (curto prazo) - R$ 15.000,00

Obras-de-arte - R$ 10.000,00

Máquinas e Equipamentos - R$ 40.000,00

Imóveis (em uso nas atividades fins da empresa) - R$ 100.000,00

Gastos pré-operacionais - R$ 50.000,00

Móveis e Utensílios - R$ 30.000,00

Caixa - R$ 70.000,00

Veículos - R$ 80.000,00

Duplicatas a Receber - R$ 85.000,00

Impostos a Recolher - R$ 10.000,00

Responda:

a) Qual o total de bens e direitos da empresa?

b) Quanto a empresa tem de dívidas no curto prazo?

c) Qual o capital próprio da empresa?

d) Quanto a empresa tem disponível para efetuar pagamentos à vista?

e) Quanto a empresa tem de bens e direitos realizáveis daqui a um ano?

f) Qual o valor do Ativo Permanente Diferido?

g) Qual o valor do Ativo Permanente Imobilizado?

22

h) Quanto a empresa deve a empregados, ao governo e a fornecedores?

i) Qual o valor do Ativo Permanente Investimentos?

j) Quanto a empresa tem de bens e direitos que não pretende transformar em dinheiro?

12) Em que ordem são apresentadas as contas do Ativo e do Passivo no Balanço Patrimonial?

13) Quais são as principais características de um ativo?

14) Qual a diferença entre bens tangíveis e bens intangíveis? Dê exemplos.

15) Em que consiste a escrituração contábil?

16) Quais os principais livros utilizados na escrituração contábil?

17) Qual o método utilizado pela Contabilidade? Conceitue-o.

18- Responda as questões que seguem abaixo:

A) Indique pelo menos cinco relatórios contábeis.

b) Admitindo-se que o Ativo de uma empresa é de $230 mil e o Passivo $230 mil: qual é o

patrimônio líquido? Qual o montante de origens e Aplicações?

c) Qual é a diferença entre obrigações exigíveis e não exigíveis?

d) Por que o total do Ativo será sempre igual ao montante do PL + Passivo?

e) A empresa Capitalista apurou $200 mil de Capital de Terceiros e $186 mil de capital

próprio. Qual é o total do seu Ativo?

f) Quais são as formas de recursos com que os sócios podem contribuir para a formação do

Capital Social da empresa?

g) “Um item que não apresenta benefícios presentes para a empresa e não expectativa de

benefícios futuros não é um recurso econômico; portanto, deve ser excluído do Ativo da

Empresa”. Esta afirmação é verdadeira. Saberia você dar um exemplo em que ocorra uma

situação destas, isto é o Ativo não tem mais condições de gerar benefícios para a empresa e

deverá ser excluído do Balanço Patrimonial? Tente (excetuando os apresentados no texto).

23

h) Comente as disposições da Lei das Sociedades por Ações no que tange à publicação das

Demonstrações Financeiras em duas colunas e com a possibilidade da eliminação de dígitos.

i) O presidente da Cia. Beta está indignado ao saber que todo o investimento feito com

Recursos Humanos não aparece no Ativo de sua empresa. Ele diz que seus funcionários são o

maior bem da empresa, que há um potencial enorme em obter bons resultados no futuro

graças a uma equipe muito bem treinada. Como, pela Contabilidade Tradicional, poderíamos

explicar ao presidente por que seus funcionários não aparecem como Ativo no Balanço

Patrimonial?

j) Cite os principais grupos de contas do Balanço

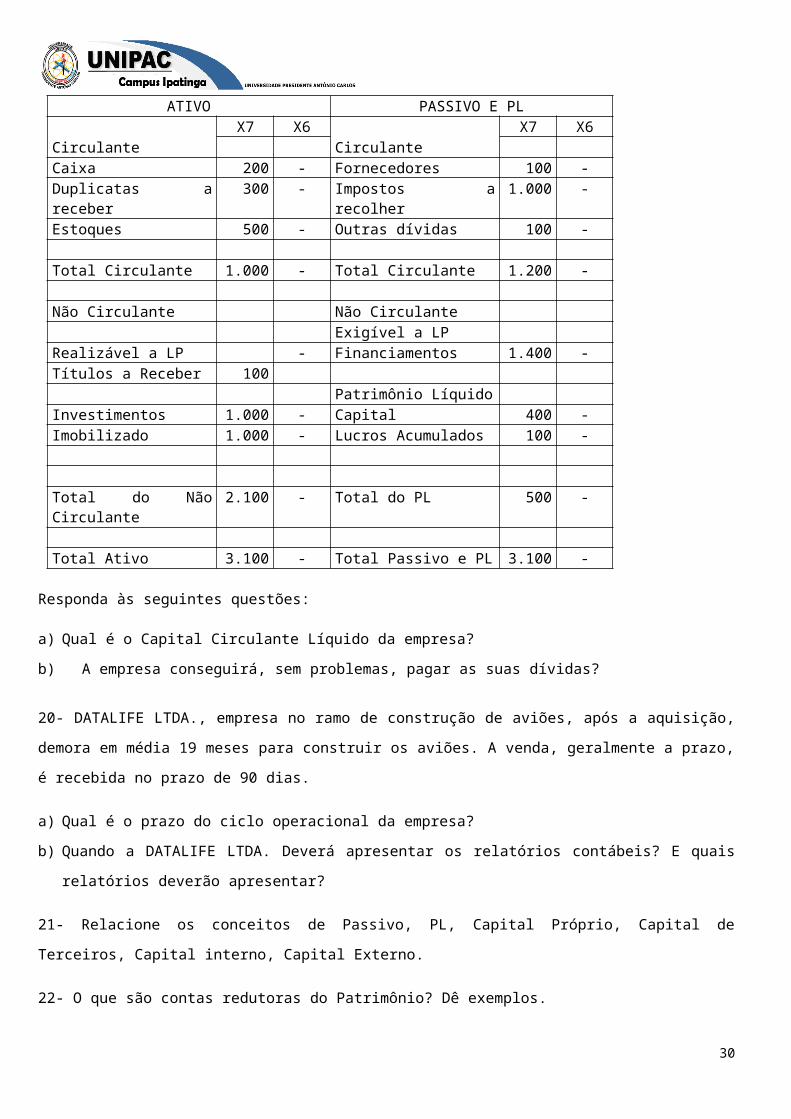

19 - A Cia. Itamar (empresa comercial) apresenta o seguinte Balanço Patrimonial, em 31/12/x7:

Em $milATIVO PASSIVO E PL

X7 X6 X7 X6Circulante CirculanteCaixa 200 - Fornecedores 100 -Duplicatas a receber 300 - Impostos a recolher 1.000 -Estoques 500 - Outras dívidas 100 -

Total Circulante 1.000 - Total Circulante 1.200 -

Não Circulante Não CirculanteExigível a LP

Realizável a LP - Financiamentos 1.400 -Títulos a Receber 100

Patrimônio LíquidoInvestimentos 1.000 - Capital 400 -Imobilizado 1.000 - Lucros Acumulados 100 -

Total do Não Circulante

2.100 - Total do PL 500 -

Total Ativo 3.100 - Total Passivo e PL 3.100 -

Responda às seguintes questões:

a) Qual é o Capital Circulante Líquido da empresa?

b) A empresa conseguirá, sem problemas, pagar as suas dívidas?

24

20- DATALIFE LTDA., empresa no ramo de construção de aviões, após a aquisição, demora em

média 19 meses para construir os aviões. A venda, geralmente a prazo, é recebida no prazo

de 90 dias.

a) Qual é o prazo do ciclo operacional da empresa?

b) Quando a DATALIFE LTDA. Deverá apresentar os relatórios contábeis? E quais relatórios

deverão apresentar?

21- Relacione os conceitos de Passivo, PL, Capital Próprio, Capital de Terceiros, Capital

interno, Capital Externo.

22- O que são contas redutoras do Patrimônio? Dê exemplos.

23- Pela Lei das S/A, o lado direito do balanço patrimonial é denominado.

( ) Capital de terceiros e capital próprio

( ) Origens do capital

( ) Passivo

( ) Passivo e Patrimônio Líquido

24- Indique, através dos itens relacionados abaixo, o que é ativo (A), Passivo Exigível (PE) e

Patrimônio Líquido (PL)

( ) Caixa ( ) Obras de arte ( ) FGTS a pagar

( ) Estoques ( ) Duplicatas a Receber ( ) Lucros Acumulados

( ) Capital Social ( ) Capital de Terceiros ( ) Ações da Petrobrás

( ) Salários a Pagar ( ) Terrenos ( ) Duplicatas a pagar

25- O patrimônio líquido pode ser calculado pela fórmula:

( ) Ativo (-) capital de terceiros

( ) Ativo (-) capital próprio

( ) Bens + direitos (-) origens

( ) Bens + direitos (-) aplicações

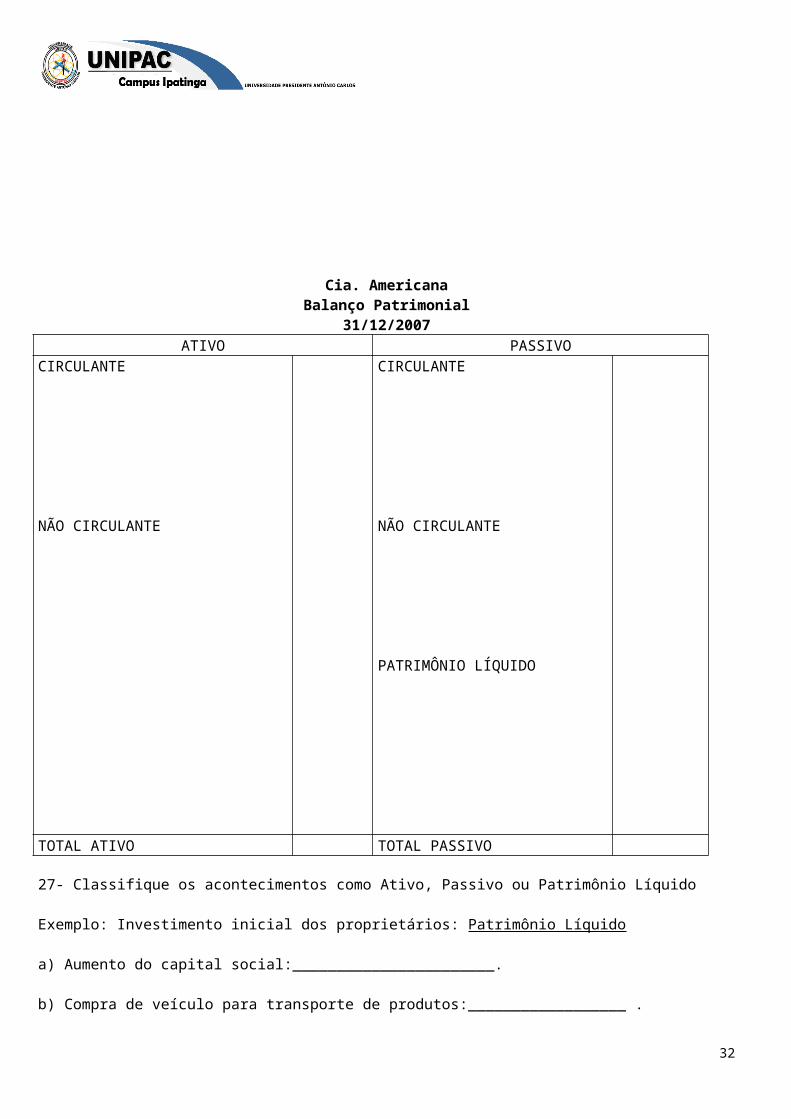

26- Estruture o Balanço Patrimonial da Cia. Americana em 31.12.2007.

Caixa: 1.800 – Fornecedores: 4.000 – Capital Social: 100.000 – Máquinas: 13.000_ Estoques:

6.500 – Financiamentos a pagar de longo prazo: 7.320 – Veículos: 20.000 –Lucros

Acumulados: 3.400 – Duplicatas a Receber: 3.400 – Salários a Pagar: 6.500 –Participações em

25

outras empresas: 1.520 – Contas a Pagar:40.200 –Prédios: 80.000 – Impostos a pagar no curto

prazo:1.800 – Títulos a pagar no longo prazo:3.000- Títulos a Receber no longo prazo:40.000.

Cia. AmericanaBalanço Patrimonial

31/12/2007ATIVO PASSIVO

CIRCULANTE

NÃO CIRCULANTE

CIRCULANTE

NÃO CIRCULANTE

PATRIMÔNIO LÍQUIDO

TOTAL ATIVO TOTAL PASSIVO

27- Classifique os acontecimentos como Ativo, Passivo ou Patrimônio Líquido

Exemplo: Investimento inicial dos proprietários: Patrimônio Líquido

a) Aumento do capital social:_______________________.

b) Compra de veículo para transporte de produtos:__________________ .

26

c) Obtenção de recursos junto ao banco: ________________________________.

d) Pagamento de despesas antecipadas de seguros: ____________________ .

28- Responda as questões abaixo:

a) Qual(is) o(s) instrumento(s) que os usuários utilizam para buscar as informações

necessárias ao processo decisório?

b) Quais são as demonstrações contábeis obrigatórias para as demonstrações contábeis?

c) Quais são os requisitos necessários para que um item possa figurar no Ativo da empresa?

d) Uma empresa tem em seu escritório computadores de última geração, porém mantém uma

máquina de datilografia que não está sendo usada pela empresa. Qual a justificativa que você

daria para baixar este ativo da empresa?

29- Classifique as contas em seus devidos grupos, usando:

AC – Ativo Circulante

ARLP – Ativo Realizável a Longo Prazo

AP – Ativo Permanente

Considerar ciclo operacional igual a 18 meses.

Caixa 100 ( )

Estoque de Prod. Acab. 200 ( )

Aplic.Prazo Fixo (2 anos) 600 ( )

Duplicatas a rec. (15 meses) 1000 ( )

Moveis e Utensílios 200 ( )

Estoque de matéria prima 5000 ( )

Gastos pré-operacionais 321 ( )

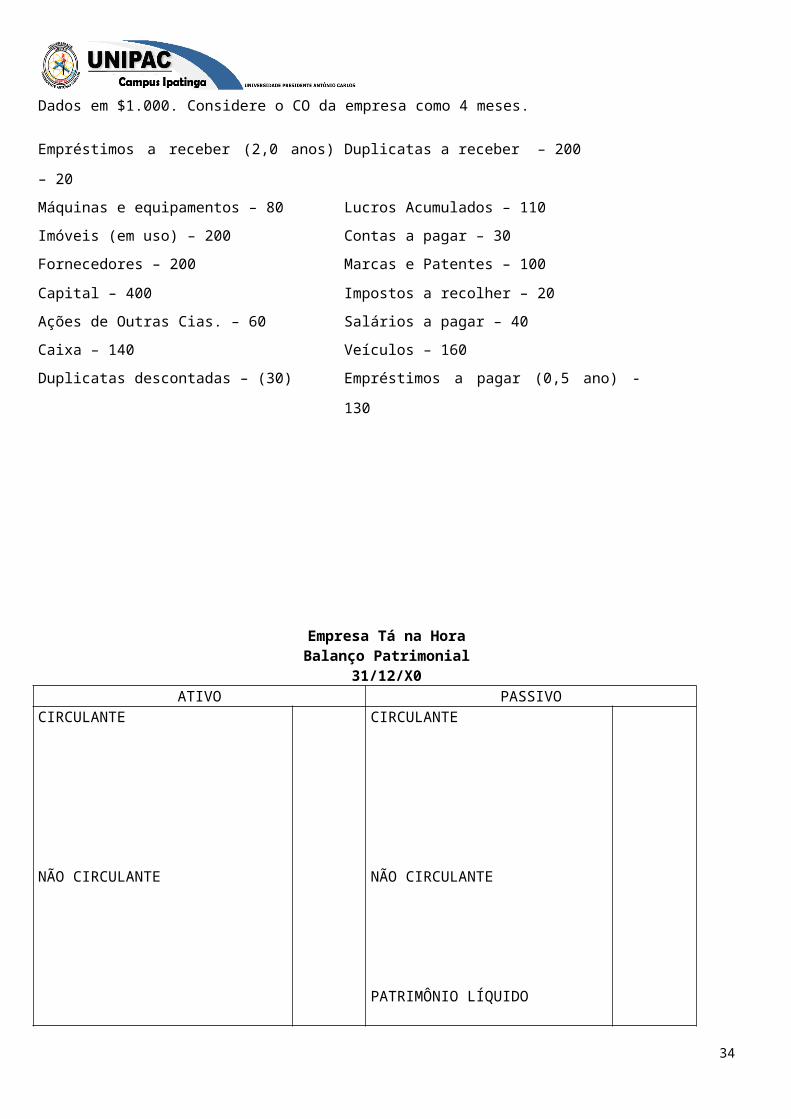

30- Estruturar o Balanço Patrimonial da Empresa “Tá na Hora” em 31/12/X0.

Dados em $1.000. Considere o CO da empresa como 4 meses.

Empréstimos a receber (2,0 anos) – 20 Duplicatas a receber – 200

Máquinas e equipamentos – 80 Lucros Acumulados – 110

Imóveis (em uso) – 200 Contas a pagar – 30

Fornecedores – 200 Marcas e Patentes – 100

Capital – 400 Impostos a recolher – 20

Ações de Outras Cias. – 60 Salários a pagar – 40

27

Caixa – 140 Veículos – 160

Duplicatas descontadas – (30) Empréstimos a pagar (0,5 ano) - 130

Empresa Tá na HoraBalanço Patrimonial

31/12/X0ATIVO PASSIVO

CIRCULANTE

NÃO CIRCULANTE

CIRCULANTE

NÃO CIRCULANTE

PATRIMÔNIO LÍQUIDO

TOTAL ATIVO TOTAL PASSIVO

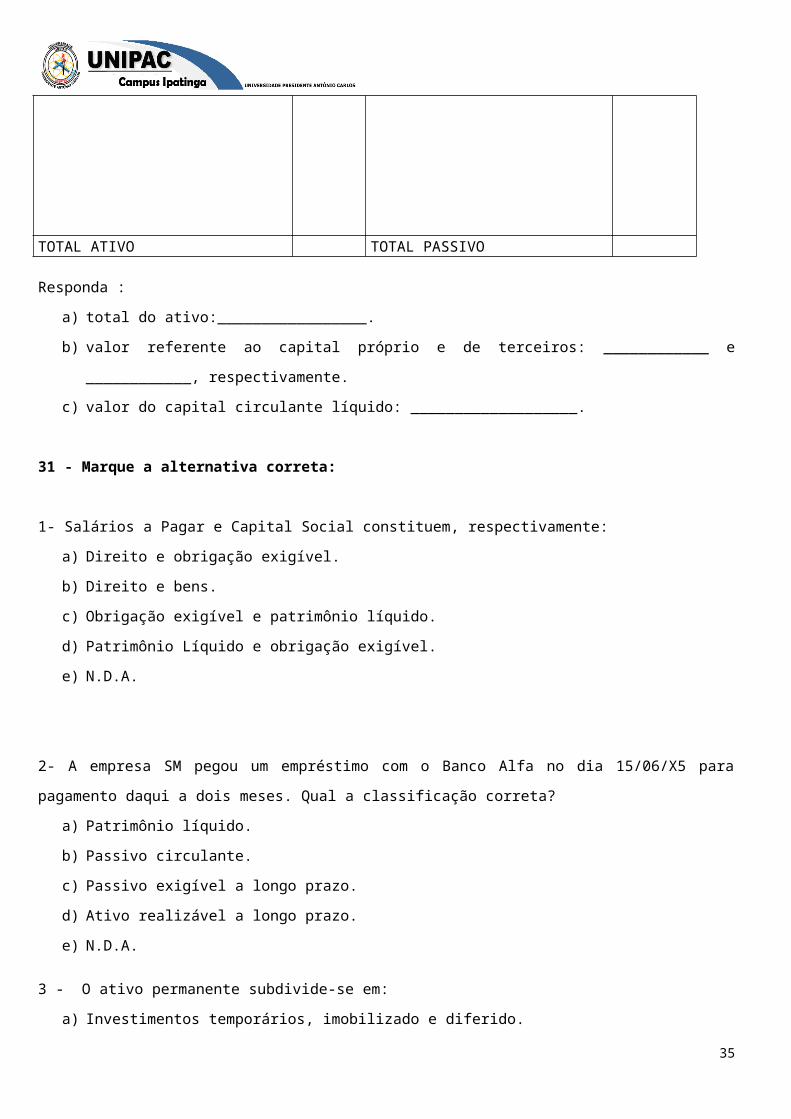

Responda :

a) total do ativo:_________________.

b) valor referente ao capital próprio e de terceiros: ____________ e ____________,

respectivamente.

c) valor do capital circulante líquido: ___________________.

31 - Marque a alternativa correta:

1- Salários a Pagar e Capital Social constituem, respectivamente:

28

a) Direito e obrigação exigível.

b) Direito e bens.

c) Obrigação exigível e patrimônio líquido.

d) Patrimônio Líquido e obrigação exigível.

e) N.D.A.

2- A empresa SM pegou um empréstimo com o Banco Alfa no dia 15/06/X5 para pagamento

daqui a dois meses. Qual a classificação correta?

a) Patrimônio líquido.

b) Passivo circulante.

c) Passivo exigível a longo prazo.

d) Ativo realizável a longo prazo.

e) N.D.A.

3 - O ativo permanente subdivide-se em:

a) Investimentos temporários, imobilizado e diferido.

b) Investimentos em coligadas e controladas, marcas e patentes e gastos de

reorganização.

c) Investimentos, imobilizado e diferido.

d) Ativo circulante e ativo realizável a longo prazo.

e) N.D.A.

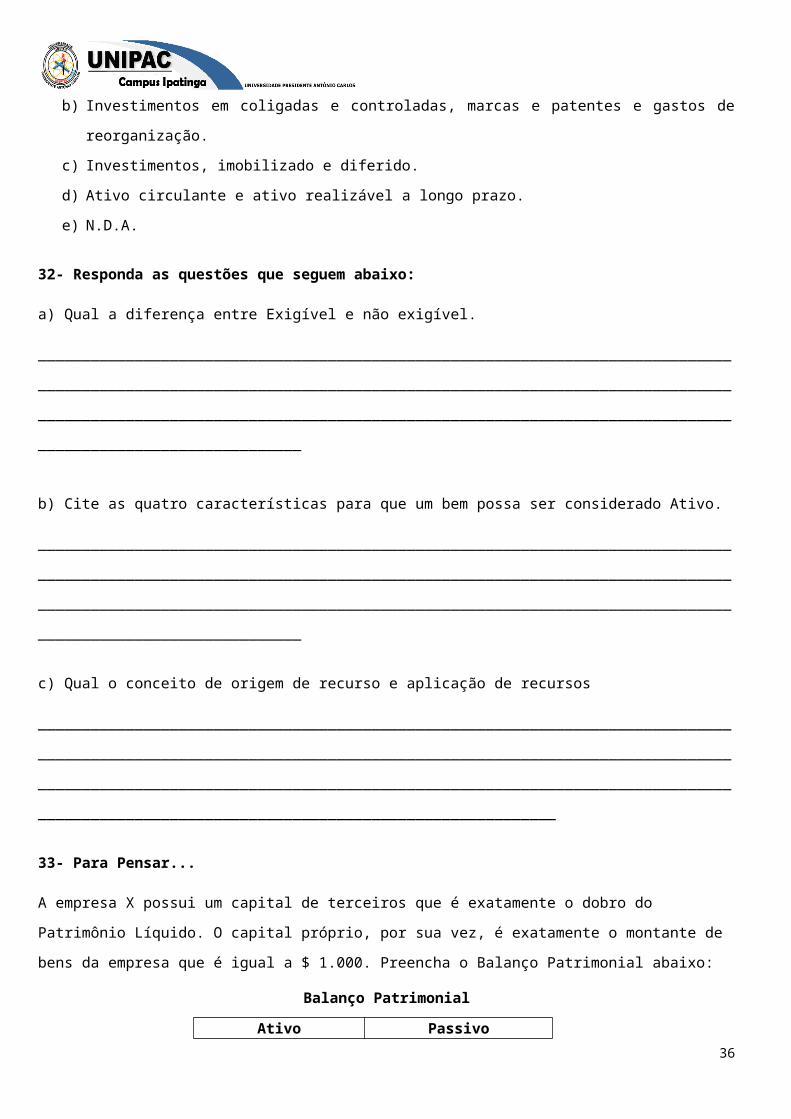

32- Responda as questões que seguem abaixo:

a) Qual a diferença entre Exigível e não exigível.

_______________________________________________________________________________________________

_______________________________________________________________________________________________

_____________________________________________________________________________

b) Cite as quatro características para que um bem possa ser considerado Ativo.

_______________________________________________________________________________________________

_______________________________________________________________________________________________

_____________________________________________________________________________

c) Qual o conceito de origem de recurso e aplicação de recursos

_______________________________________________________________________________________________

_______________________________________________________________________________________________

29

_______________________________________________________________________________________________

___________

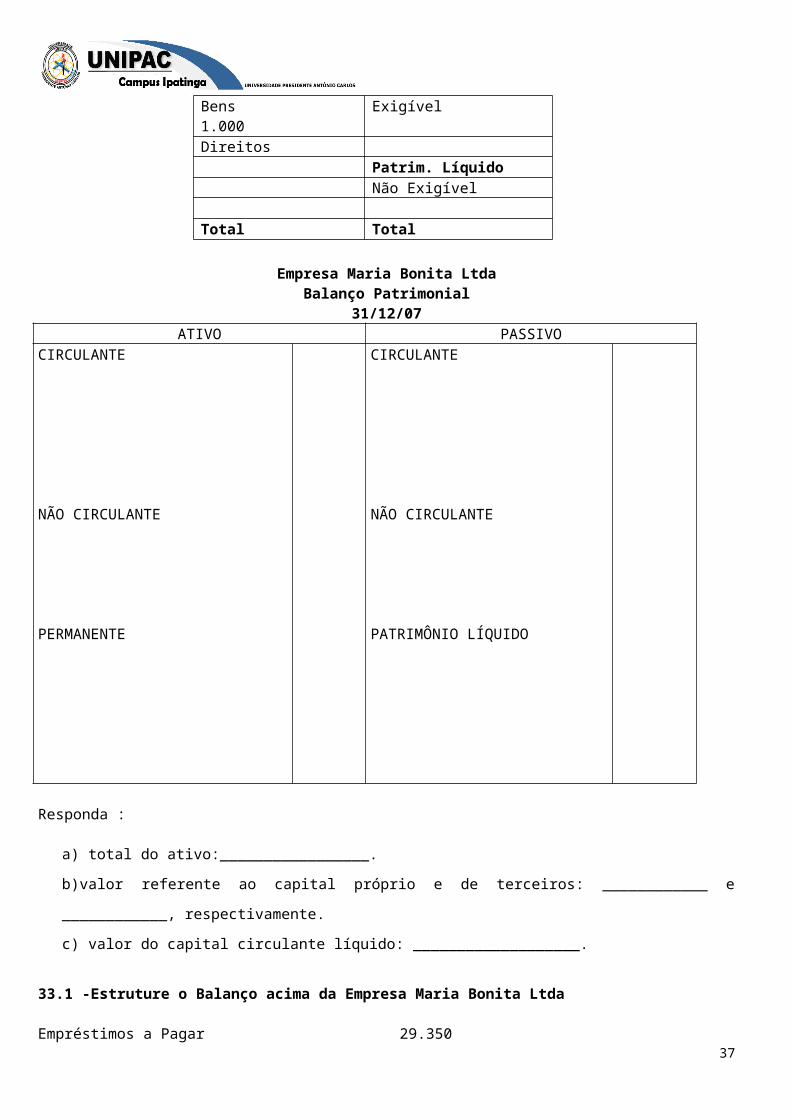

33- Para Pensar...

A empresa X possui um capital de terceiros que é exatamente o dobro do Patrimônio Líquido.

O capital próprio, por sua vez, é exatamente o montante de bens da empresa que é igual a $

1.000. Preencha o Balanço Patrimonial abaixo:

Balanço Patrimonial

Ativo PassivoBens 1.000

Exigível

DireitosPatrim. LíquidoNão Exigível

Total Total

Empresa Maria Bonita LtdaBalanço Patrimonial

31/12/07ATIVO PASSIVO

CIRCULANTE

NÃO CIRCULANTE

PERMANENTE

CIRCULANTE

NÃO CIRCULANTE

PATRIMÔNIO LÍQUIDO

Responda :

a) total do ativo:_________________.

b)valor referente ao capital próprio e de terceiros: ____________ e ____________,

respectivamente.

30

c) valor do capital circulante líquido: ___________________.

33.1 -Estruture o Balanço acima da Empresa Maria Bonita Ltda

Empréstimos a Pagar 29.350Duplicata a receber 2.250Bancos 4.500Aluguéis a Pagar 4.950Veículos 450Lucros Acumulados 3.150Capital Social 95.000Investimentos 22.500Contas a Pagar 900Caixa 2.700Clientes 64.400Tributos a recolher 3.150Mercadorias 8.100Salários a Pagar 21.600Imóveis 32.850Equipamentos 20.350

34- Testes de múltipla escolha

1- O termo exigível significa:

a) que não será cobrado

b) que é ativo

c) que não será liquidado

d) que será reclamado

e) N.D.A

2- Duplicatas a receber e duplicatas a pagar constituem, respectivamente:

a) direito e obrigação exigível

b) direito e bens

c) direito e patrimônio líquido

d) bens e obrigação

e) N.D.A

3- Edificios e Construção são:

a) bens e direitos

b) bens móveis

c) bens imóveis

d) bens intangíveis

e) N.D.A

31

4- Salários a Pagar e Capital Social constituem, respectivamente:

a) patrimônio líquido e obrigação exigível

b) direito e obrigação não exigível

c) obrigação exigível e direito

d) obrigação exigível e patrimônio líquido

e) N.D.A

5- A empresa AS possui um ativo de R$ 2000 e um passivo de R$ 800. Seu patrimônio líquido

é de:

a) R$ 2.800

b) R$ 800

c) R$ 1.200

d) R$ 2.000

e) N.D.A

35- A Cia Alfa apresentou o seguinte Balanço Patrimonial em 31-12-07.

Cia Alfa Ltda.

Balanço Patrimonial

31-12-07

Ativo R$ Passivo R$

Capital 75 Fornecedores 35

Duplicata a receber 20 Contas a pagar 35

Impostor a pagar 5 Veículos 50

Máquinas e equipamentos 200 PL

Lucro acumulado 150

Caixa 30

Total do Ativo Total do Passivo

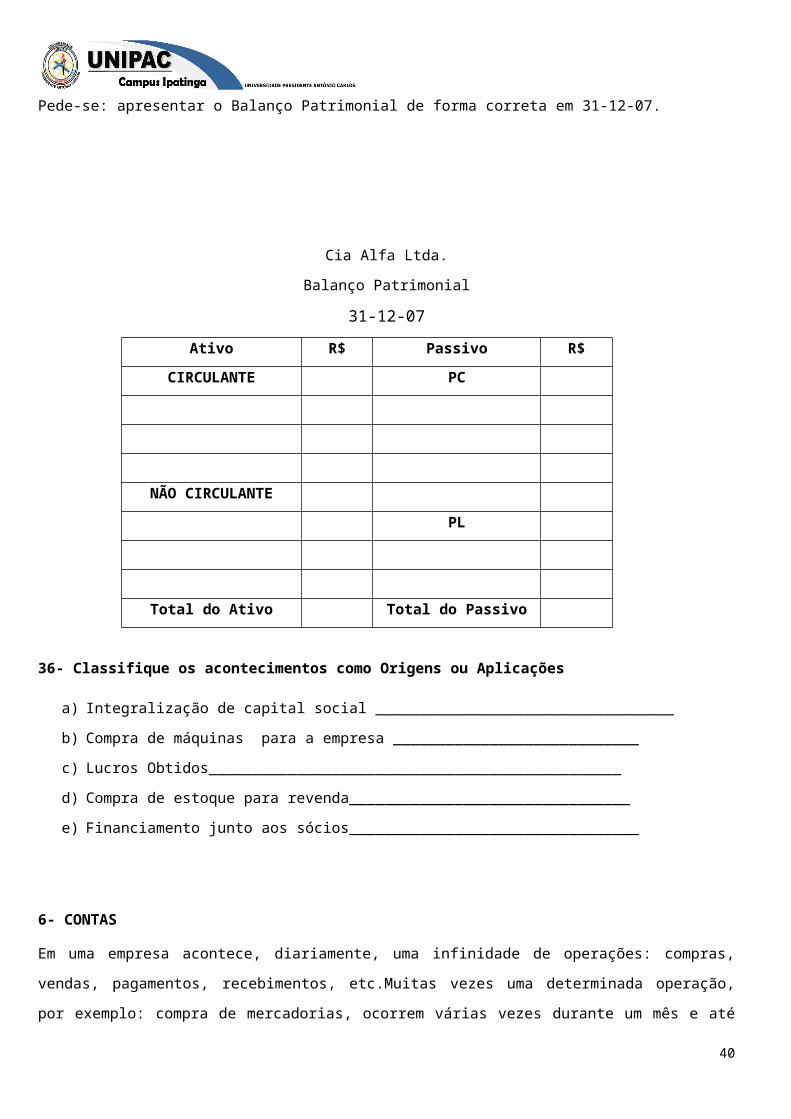

Pede-se: apresentar o Balanço Patrimonial de forma correta em 31-12-07.

Cia Alfa Ltda.

32

Balanço Patrimonial

31-12-07

Ativo R$ Passivo R$

CIRCULANTE PC

NÃO CIRCULANTE

PL

Total do Ativo Total do Passivo

36- Classifique os acontecimentos como Origens ou Aplicações

a) Integralização de capital social __________________________________

b) Compra de máquinas para a empresa ____________________________

c) Lucros Obtidos_______________________________________________

d) Compra de estoque para revenda________________________________

e) Financiamento junto aos sócios_________________________________

6- CONTAS

Em uma empresa acontece, diariamente, uma infinidade de operações: compras, vendas,

pagamentos, recebimentos, etc.Muitas vezes uma determinada operação, por exemplo:

compra de mercadorias, ocorrem várias vezes durante um mês e até num mesmo dia.

Querendo saber o valor das compras do dia, como elas estão representadas por mais de uma

operação, de mesma natureza, você precisará analisá-las uma a uma. As operações que

envolvem entrada e saída de dinheiro também ocorrem em quantidade relativamente grande

na empresa. Precisamos então encontrar uma forma de sintetizar essas operações de mesma

natureza, a fim de poder analisá-las e representá-las de forma conveniente. Por isso criou-se o

que se chama conta. Conta é a representação dos débitos e créditos relativos às operações

de uma mesma natureza. Cada conta recebe um nome, ou título que identifique da melhor

forma possível o tipo de operação que ela representará.

6.1- Representação Gráfica da Conta

33

Algumas vezes há necessidade de preparar lançamentos provisórios a fim de analisarmos

determinadas situações, para, somente depois de resolvido definitivamente o problema, fazer

o lançamento contábil e registrá-lo nas contas adequadas. Assim sendo, criou-se uma forma

prática de representar a conta, com a utilização de um “T”, convencionou-se que o valor do

DÉBITO será sempre colocado à esquerda e o valor do CRÉDITO à direita.

Nome da Conta

Débito Crédito

6.2- Tipos de Conta

Existem dois tipos de conta:

1) Contas Patrimoniais: são as contas que representam bens, direitos e obrigações.

Formam o patrimônio.

2) Contas de Resultado: são as contas que representam despesas ou receitas. Formam o

resultado do exercício.

6.3 - Plano de Contas

Plano de Contas é o agrupamento ordenado de todas as contas que são utilizadas pela

contabilidade dentro de determinada empresa. Portanto, o elenco de contas considerado é

indispensável para os registros de todos os fatos contábeis.Cada empresa, de acordo com sua

atividade e seu tamanho (micro, pequena, média ou grande), deve ter o seu próprio Plano de

Contas. Não há razão, por exemplo, para uma empresa prestadora de serviços relacionar uma

conta de “Estoque” no seu Ativo Circulante, pois, normalmente, não realiza operação com

mercadorias. Assim também não há necessidade de constar do Realizável a Longo Prazo de

uma pequena empresa a conta “Empréstimos a Empresas Coligadas” se não existir nenhuma

coligada. Um Plano de Contas, portanto, deve registrar as contas que serão movimentadas

pela contabilidade em decorrência das operações da empresa ou, ainda, contas que, embora

não movimentadas no presente, poderão ser utilizadas no futuro. Quando, por exemplo, um

contador planeja o agrupamento de contas de uma indústria de eletrodomésticos, no que

tange a impostos, incluirá as contas de ICMS a Recolher, IPI a Recolher e, se houver

34

perspectivas de a empresa prestar serviços de assistência técnica num futuro bem próximo,

incluirá ainda ISS a Recolher.

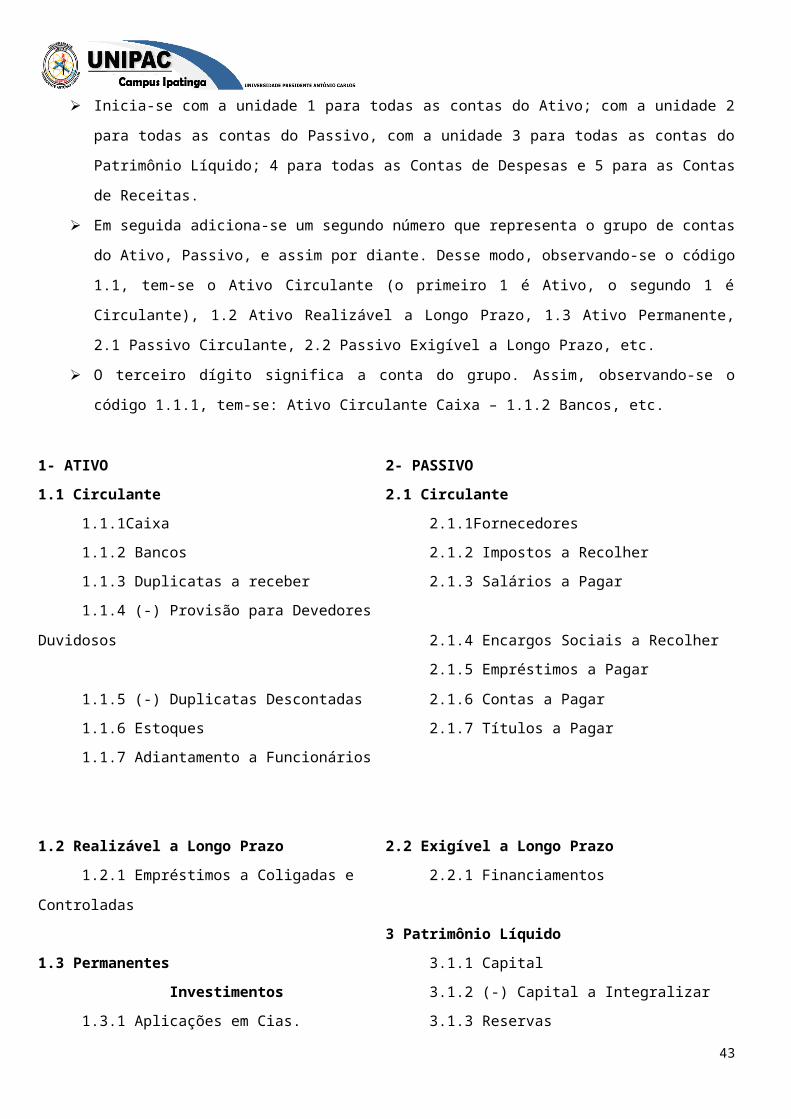

7- MODELO DO PLANO DE CONTAS

Segue abaixo um miniplano de contas, relativo a uma indústria, com o objetivo adicional de

auxiliar a memorização do Balanço Patrimonial e da Demonstração do Resultado do Exercício.

O Plano de Contas proposto foi codificado da seguinte forma:

Inicia-se com a unidade 1 para todas as contas do Ativo; com a unidade 2 para todas

as contas do Passivo, com a unidade 3 para todas as contas do Patrimônio Líquido; 4

para todas as Contas de Despesas e 5 para as Contas de Receitas.

Em seguida adiciona-se um segundo número que representa o grupo de contas do

Ativo, Passivo, e assim por diante. Desse modo, observando-se o código 1.1, tem-se o

Ativo Circulante (o primeiro 1 é Ativo, o segundo 1 é Circulante), 1.2 Ativo Realizável a

Longo Prazo, 1.3 Ativo Permanente, 2.1 Passivo Circulante, 2.2 Passivo Exigível a

Longo Prazo, etc.

O terceiro dígito significa a conta do grupo. Assim, observando-se o código 1.1.1, tem-

se: Ativo Circulante Caixa – 1.1.2 Bancos, etc.

1- ATIVO 2- PASSIVO

1.1 Circulante 2.1 Circulante

1.1.1Caixa 2.1.1Fornecedores

1.1.2 Bancos 2.1.2 Impostos a Recolher

1.1.3 Duplicatas a receber 2.1.3 Salários a Pagar

1.1.4 (-) Provisão para Devedores

Duvidosos 2.1.4 Encargos Sociais a Recolher

1.1.5 (-) Duplicatas Descontadas

2.1.5 Empréstimos a Pagar

2.1.6 Contas a Pagar

1.1.6 Estoques 2.1.7 Títulos a Pagar

1.1.7 Adiantamento a Funcionários

1.2 Realizável a Longo Prazo 2.2 Exigível a Longo Prazo

1.2.1 Empréstimos a Coligadas e

Controladas

2.2.1 Financiamentos

3 Patrimônio Líquido

1.3 Permanentes 3.1.1 Capital

35

Investimentos 3.1.2 (-) Capital a Integralizar

1.3.1 Aplicações em Cias. Coligadas e

Controladas 3.1.3 Reservas

1.3.2 Imóveis para Renda 3.1.4 Lucros Acumulados

1.3.3 Terrenos para Investimento

Imobilizado

1.3.4 Imóveis em Uso

1.3.5 Veículos

1.3.6 Móveis e Utensílios

1.3.8 Instalações

1.3.9 (-) Depreciação Acumulada

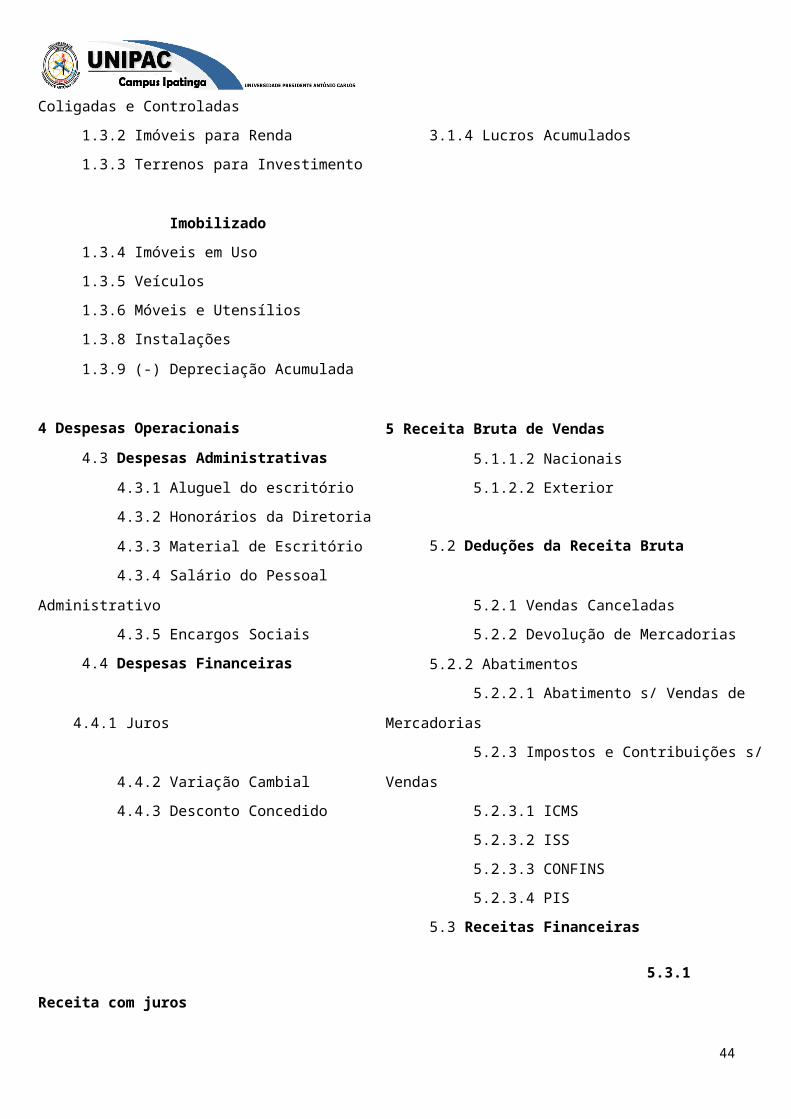

4 Despesas Operacionais

4.3 Despesas Administrativas

5 Receita Bruta de Vendas

5.1.1.2 Nacionais

4.3.1 Aluguel do escritório 5.1.2.2 Exterior

4.3.2 Honorários da Diretoria

4.3.3 Material de Escritório 5.2 Deduções da Receita Bruta

4.3.4 Salário do Pessoal Administrativo 5.2.1 Vendas Canceladas

4.3.5 Encargos Sociais 5.2.2 Devolução de Mercadorias

4.4 Despesas Financeiras 5.2.2 Abatimentos

4.4.1 Juros 5.2.2.1 Abatimento s/ Vendas de Mercadorias

4.4.2 Variação Cambial 5.2.3 Impostos e Contribuições s/ Vendas

4.4.3 Desconto Concedido 5.2.3.1 ICMS

5.2.3.2 ISS

5.2.3.3 CONFINS

5.2.3.4 PIS

5.3 Receitas Financeiras

5.3.1 Receita com juros

8- ESCRITURAÇÃO

A Escrituração é o registro dos fatos que ocorrem no patrimônio. Esse registro é feito em

ordem cronológica, o que dá à Contabilidade característica de verdadeira história do

patrimônio.

36

8.1-MÉTODO DAS PARTIDAS DOBRADAS

É universalmente adotado desde a sua brilhante exposição pelo FRADE FRANCISCANO LUCA

PACIOLI em 1494. O princípio fundamental do Método das Partidas Dobradas é o que não há

devedor sem credor, e vice-versa, correspondendo a cada DÉBITO, invariavelmente, um

CRÉDITO de igual valor. Daí em dado momento, ser a soma dos DÉBITOS igual à soma dos

CRÉDITOS. É esse princípio que determina a equação entre o ATIVO e o PASSIVO do

Patrimônio. Os valores ATIVOS representam sempre SALDO DEVEDOR, e os PASSIVOS, SALDO

CREDOR, sendo a soma do ATIVO sempre igual à soma do PASSIVO.

8.2- LANÇAMENTO CONTÁBIL – MECANISMO DO DÉBITO E DO CRÉDITO

Lançamento é o registro dos fatos contábeis (aqueles que provocam mudanças na

composição do patrimônio da entidade), efetuados de acordo com o método das partidas

dobradas. É feito em ordem cronológica e obedecendo a determinada técnica. O lançamento

é feito nas contas Patrimoniais, pertencentes ao grupo do ATIVO, PASSIVO EXIGÍVEL e

PATRIMÔNIO LÍQUIDO, e nas contas de Resultado, representadas pelas RECEITAS, e

DESPESAS. As contas de ATIVO, por terem saldo devedor, são aumentadas de valor por

DÉBITO e diminuídas por CRÉDITO. As contas de PASSIVO EXIGÍVEL e de PATRIMÔNIO

LÍQUIDO, por apresentarem saldo credor, são aumentadas de valor por CRÉDITO e

diminuídas por DÉBITO. As contas relativas às RECEITAS e DESPESAS, por afetarem

diretamente o PL, são, respectivamente, CREDITADAS (porque aumentam o PL) e

DEBITADAS (porque diminuem o PL).

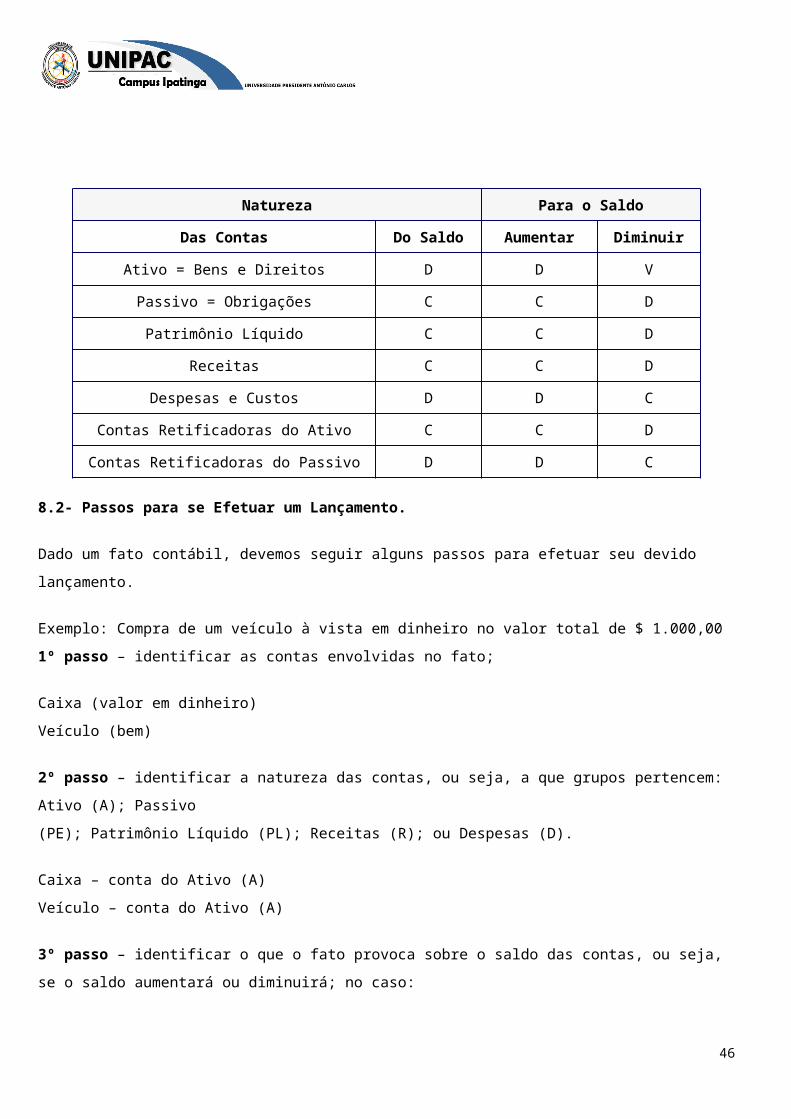

Natureza Para o Saldo

Das Contas Do Saldo Aumentar Diminuir

Ativo = Bens e Direitos D D V

Passivo = Obrigações C C D

Patrimônio Líquido C C D

Receitas C C D

37

Despesas e Custos D D C

Contas Retificadoras do Ativo C C D

Contas Retificadoras do Passivo D D C

8.2- Passos para se Efetuar um Lançamento.

Dado um fato contábil, devemos seguir alguns passos para efetuar seu devido lançamento.

Exemplo: Compra de um veículo à vista em dinheiro no valor total de $ 1.000,00

1º passo – identificar as contas envolvidas no fato;

Caixa (valor em dinheiro)

Veículo (bem)

2º passo – identificar a natureza das contas, ou seja, a que grupos pertencem: Ativo (A);

Passivo

(PE); Patrimônio Líquido (PL); Receitas (R); ou Despesas (D).

Caixa – conta do Ativo (A)

Veículo – conta do Ativo (A)

3º passo – identificar o que o fato provoca sobre o saldo das contas, ou seja, se o saldo

aumentará ou diminuirá; no caso:

Caixa (A) o saldo diminuirá (-);

Veículos (A) o saldo aumentará (+);

4º passo – efetuar o lançamento contábil segundo o método das partidas dobradas, com a

utilização do quadro-resumo do mecanismo do débito e crédito, da seguinte forma:

DÉBITO = APLICAÇÃO DE RECURSO; CRÉDITO = ORIGEM DO RECURSO

Lançamentos

37- Em 2007 ocorreram os seguintes fatos na Comercial Pádua.

1) Miguel Pádua inicia suas atividades para explorar o comércio de artefatos de couro,

com um capital integralizado, em dinheiro, no valor de R$ 60.000,00.

2) Efetuou depósito no Banco Urupês S/A, em Conta Corrente, conforme recibo desta data,

R$40.000,00.

38

3) Compra à vista, de vários móveis para uso da empresa, conforme NF nº 1.265, da Casa

de Móveis Santo Antônio, no valor de R$ 7.000,00. O pagamento foi efetuado por meio

do cheque nº 001.

4) Compra de Mercadorias, conforme NF nº0039, de J.C. S/A, à vista, no valor de

R$3.000,00.

5) Venda de toda Mercadorias, conforme NF nº01, à vista no valor de R$ 4.500,00.

6) Compra de Mercadorias, a prazo, na Papiro Ltda, conforme NF nº 33.331, no valor de

R$12.000,00, para pagamento em 6 parcelas.

7) Miguel Pádua, aumenta seu capital em 30 de dezembro de 2005, com os seguintes

bens: - uma casa no valor de R$200.000,00 – um automóvel marca Ford, no valor de R$

20.000,00 e em dinheiro no valor de R$ 18.000,00.

38- Saldos do razão em 31.12.2006

Ativo Passivo

Caixa 50.000,00 Dup.a pagar 100.000,00Banco 70.000,00 Capital 500.000,00Dup.a receber 120.000,00 Mercadorias 250.000,00Veículos 110.000,00TOTAL 600.000,00 600.000,00

Dados os saldos acima e as operações a seguir descritas, realizadas durante 2007, fazer seu

registro contábil e apure o saldo final.

1- Recebimento de duplicatas no valor de R$20.000,00,

2- Pagamento de duplicatas no valor de R$30.000,00 em cheque.

3- Compra de mercadorias na quantia de R$ 50.000,00, sendo R$ 10.000,00 à vista e o

restante a prazo.

4- Depósito bancário na quantia de R$ 50.000,00.

5- Compra de um computador em cheque no valor de R$ 1.800,00

6- Compra de móveis em cheque no valor de R$6.000,00

7- Pagamento de aluguel no valor de R$500,00 em cheque.

8- Pagamento de energia elétrica no valor de R$300,00 em cheque

39- Faça os lançamentos das operações realizadas em 31/12/X1

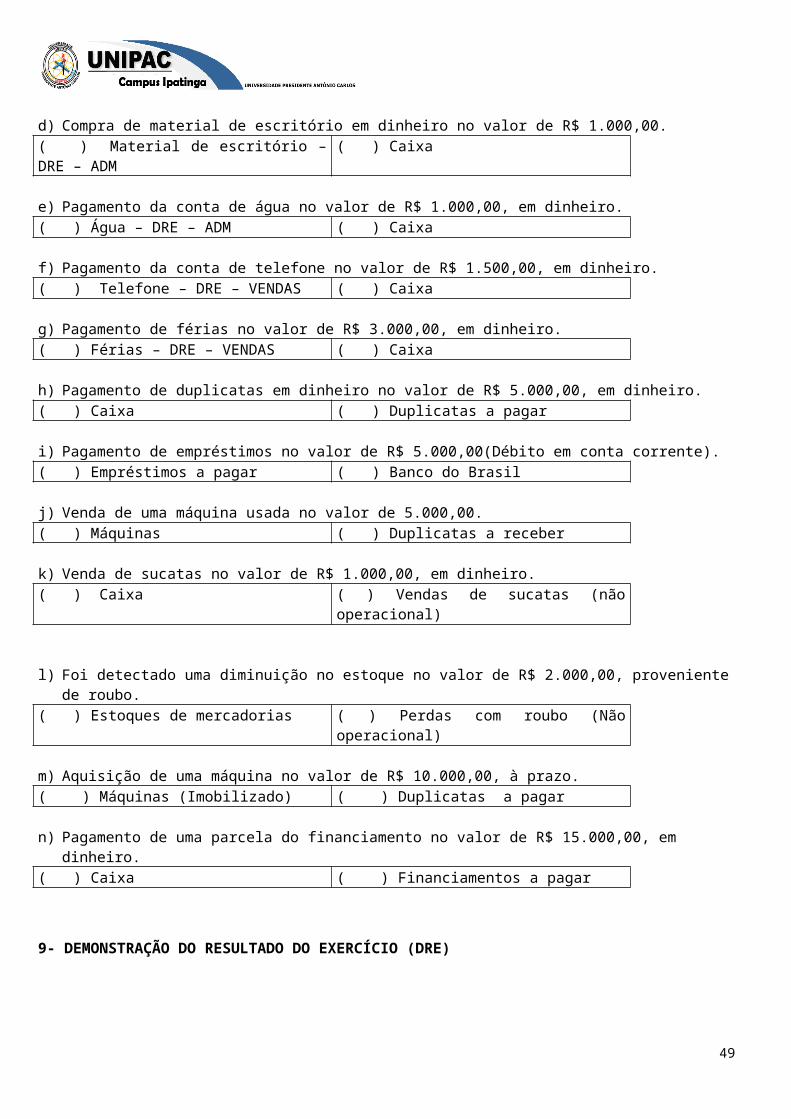

a) Vendas de mercadorias no valor de R$ 50.000,00, 50% em dinheiro e 50% a receber com 30 dias. Preço de Custo 20.000,00.

( ) Caixa ( ) Vendas de mercadorias – DRE

39

( ) Duplicatas a receber ( ) Vendas de mercadorias – DRE

( ) CMV – DRE ( ) Estoques de mercadorias

b) Compra de mercadorias à prazo no valor de R$ 15.000,00.( ) Estoques de mercadorias ( ) Duplicatas a pagar

c) Aumento do capital social em:1- Dinheiro no valor de R$ 20.000,00 2- Máquinas 10.000,00

( ) Caixa ( ) Capital social( ) Máquinas ( ) Capital social

d) Compra de material de escritório em dinheiro no valor de R$ 1.000,00.( ) Material de escritório – DRE – ADM ( ) Caixa

e) Pagamento da conta de água no valor de R$ 1.000,00, em dinheiro.( ) Água – DRE – ADM ( ) Caixa

f) Pagamento da conta de telefone no valor de R$ 1.500,00, em dinheiro.( ) Telefone – DRE – VENDAS ( ) Caixa

g) Pagamento de férias no valor de R$ 3.000,00, em dinheiro.( ) Férias – DRE – VENDAS ( ) Caixa

h) Pagamento de duplicatas em dinheiro no valor de R$ 5.000,00, em dinheiro.( ) Caixa ( ) Duplicatas a pagar

i) Pagamento de empréstimos no valor de R$ 5.000,00(Débito em conta corrente).( ) Empréstimos a pagar ( ) Banco do Brasil

j) Venda de uma máquina usada no valor de 5.000,00. ( ) Máquinas ( ) Duplicatas a receber

k) Venda de sucatas no valor de R$ 1.000,00, em dinheiro.( ) Caixa ( ) Vendas de sucatas (não

operacional)

l) Foi detectado uma diminuição no estoque no valor de R$ 2.000,00, proveniente de roubo.( ) Estoques de mercadorias ( ) Perdas com roubo (Não operacional)

m) Aquisição de uma máquina no valor de R$ 10.000,00, à prazo.( ) Máquinas (Imobilizado) ( ) Duplicatas a pagar

n) Pagamento de uma parcela do financiamento no valor de R$ 15.000,00, em dinheiro.( ) Caixa ( ) Financiamentos a pagar

9- DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

A demonstração do resultado do exercício (DRE) é uma demonstração contábil dinâmica

que se destina a evidenciar a formação do resultado líquido em um exercício, através do

40

confronto das receitas, custos e despesas, apuradas segundo o princípio contábil do regime

de competência. É o relatório que demonstra o resultado final da empresa no exercício (lucro

ou prejuízo), discriminando todas as contas de RECEITAS, CUSTOS e DESPESAS. Trata-se de

um relatório dinâmico, pois retrata os fatos contábeis ocorridos durante o exercício social.A

demonstração do resultado do exercício, oferece uma síntese financeira dos resultados

operacionais e não operacionais de uma empresa em certo período. Embora sejam elaboradas

anualmente para fins de legais de divulgação, em geral são feitas mensalmente para fins

administrativos e trimestralmente para fins fiscais.

De acordo com a legislação brasileira(Lei nº 6.404, de 15 – 12 – 1976, Lei da Sociedade por

Ações), as empresas deverão discriminar na Demonstração do Resultado do Exercício:

A receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os

impostos;

A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e

o lucro bruto;

As despesas com as vendas, as despesas financeiras, deduzidas das receitas, as

despesas gerais e administrativas, e outras despesas operacionais;

O lucro ou prejuízo operacional, as receitas e despesas não operacionais;

O resultado do exercício antes do Imposto de Renda e a provisão para tal imposto;

As participações de debêntures, empregados, administradores e partes beneficiárias, e

as contribuições para instituições ou fundos de assistência ou previdência de

empregados;

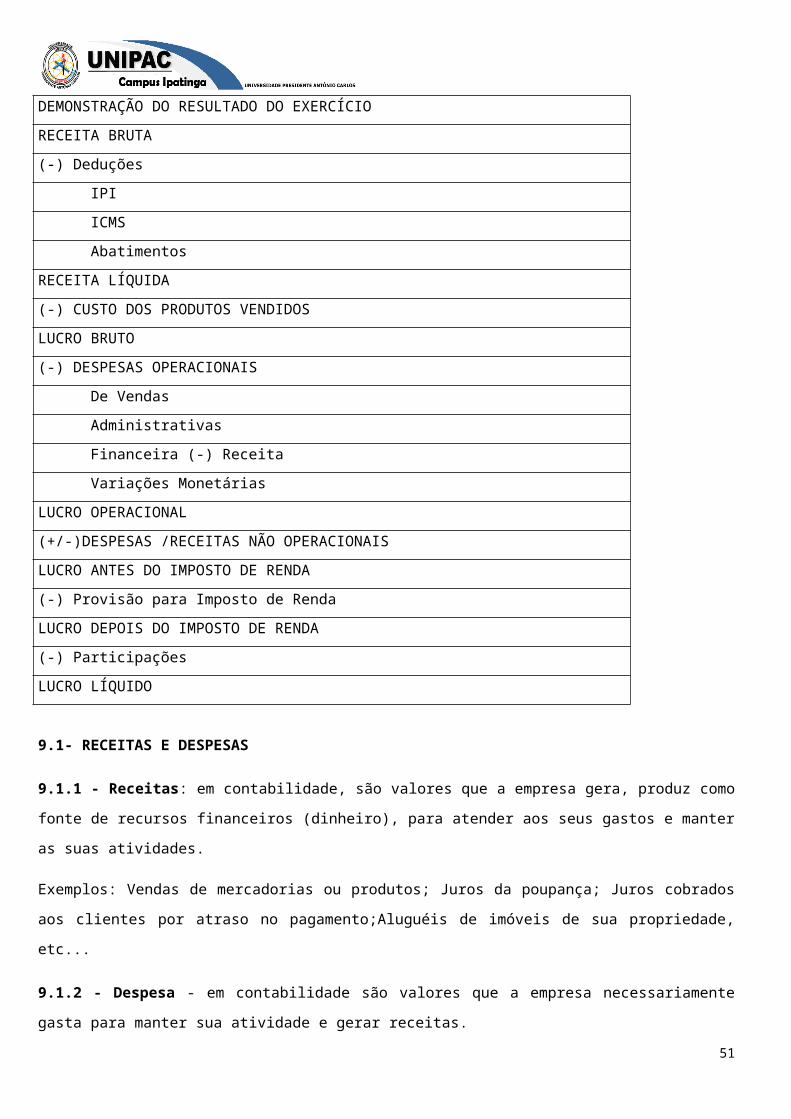

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA BRUTA

(-) Deduções

IPI

ICMS

Abatimentos

RECEITA LÍQUIDA

(-) CUSTO DOS PRODUTOS VENDIDOS

LUCRO BRUTO

(-) DESPESAS OPERACIONAIS

De Vendas

Administrativas

41

Financeira (-) Receita

Variações Monetárias

LUCRO OPERACIONAL

(+/-)DESPESAS /RECEITAS NÃO OPERACIONAIS

LUCRO ANTES DO IMPOSTO DE RENDA

(-) Provisão para Imposto de Renda

LUCRO DEPOIS DO IMPOSTO DE RENDA

(-) Participações

LUCRO LÍQUIDO

9.1- RECEITAS E DESPESAS

9.1.1 - Receitas: em contabilidade, são valores que a empresa gera, produz como fonte de

recursos financeiros (dinheiro), para atender aos seus gastos e manter as suas atividades.

Exemplos: Vendas de mercadorias ou produtos; Juros da poupança; Juros cobrados aos

clientes por atraso no pagamento;Aluguéis de imóveis de sua propriedade, etc...

9.1.2 - Despesa - em contabilidade são valores que a empresa necessariamente gasta para

manter sua atividade e gerar receitas.

Exemplos: Gastos com refeições; Publicidade; Telefone; Energia Elétrica, etc...

Receitas e despesas são computadas em separado pela contabilidade, para depois serem

incluídas no patrimônio.

Se a receita é maior que a despesa, a empresa gerou lucro.

Se a despesa é maior que a receita, a empresa gerou prejuízo.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

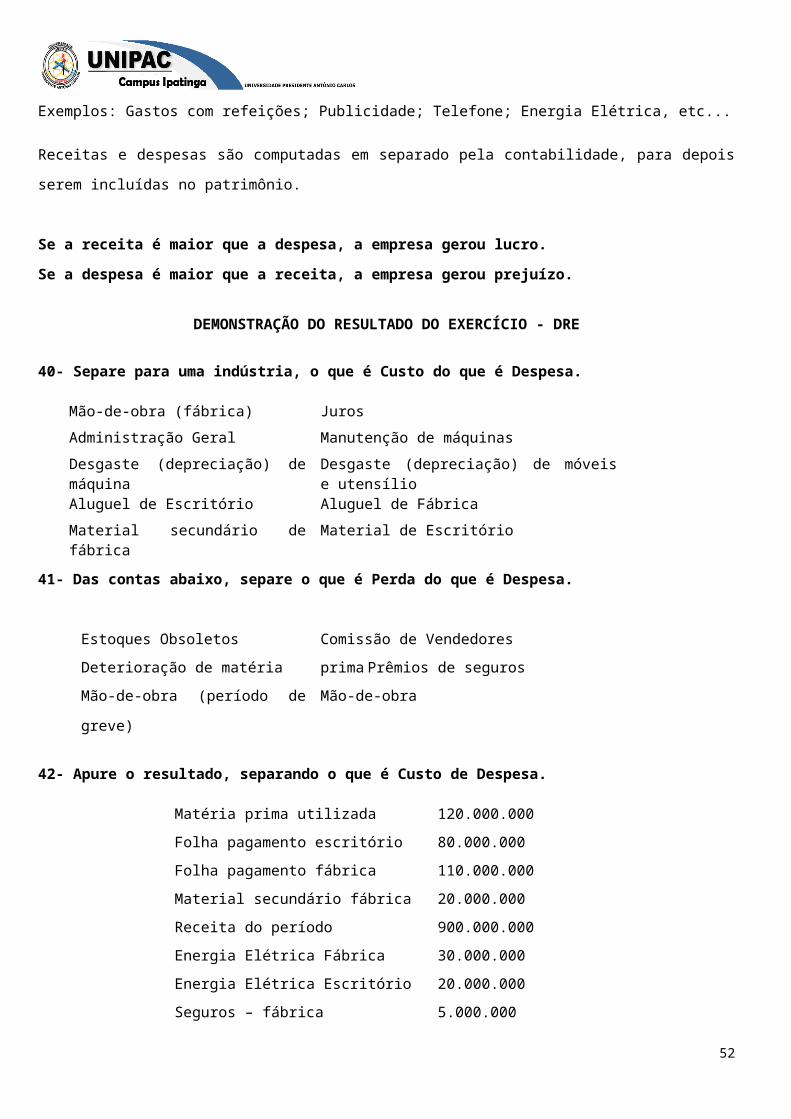

40- Separe para uma indústria, o que é Custo do que é Despesa.

Mão-de-obra (fábrica) Juros

Administração Geral Manutenção de máquinas

Desgaste (depreciação) de máquina

Desgaste (depreciação) de móveis e utensílio

Aluguel de Escritório Aluguel de Fábrica

Material secundário de fábrica Material de Escritório

41- Das contas abaixo, separe o que é Perda do que é Despesa.

42

Estoques Obsoletos Comissão de Vendedores

Deterioração de matéria prima Prêmios de seguros

Mão-de-obra (período de

greve)

Mão-de-obra

42- Apure o resultado, separando o que é Custo de Despesa.

Matéria prima utilizada 120.000.000

Folha pagamento escritório 80.000.000

Folha pagamento fábrica 110.000.000

Material secundário fábrica 20.000.000

Receita do período 900.000.000

Energia Elétrica Fábrica 30.000.000

Energia Elétrica Escritório 20.000.000

Seguros – fábrica 5.000.000

Material limpeza escritório 8.000.000

Assinatura jornal administração 16.000.000

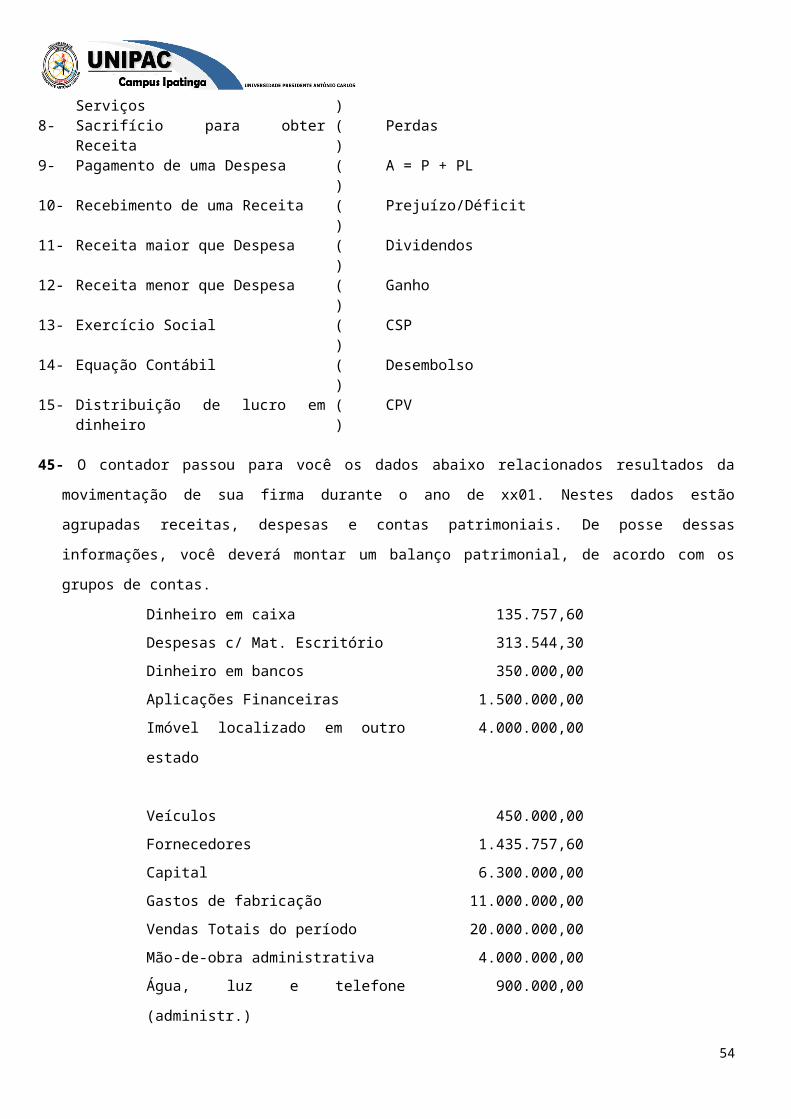

43- Das contas abaixo, estruture o Balanço Patrimonial e a Demonstração do Resultado do

Exercício, considerando que o Lucro do Exercício não foi distribuído aos acionistas, mas retido

na empresa na conta Lucros Acumulados.

Bancos c/ movimento 8.200.000

Fornecedores 4.600.000

Capital 10.000.000

Receita 8.250.000

Estoques 1.900.000

Despesa 5.650.000

Imóveis 4.700.000

Duplicatas a receber 2.400.000

44- Relacione os números das operações com as denominações ao lado.

1- Incêndio na Fábrica ( ) Ativo43

2- Venda ativo imobilizado c/ lucro ( ) CMV3- Aquisição de uma máquina ( ) Despesa4- Lançamento no ativo de

equipamentos( ) Encaixe

5- Comércio – Custo das vendas ( ) Gasto6- Indústria – Custo das vendas ( ) Período Contábil7- Serviços – Custo dos Serviços ( ) Lucro/Superávit8- Sacrifício para obter Receita ( ) Perdas9- Pagamento de uma Despesa ( ) A = P + PL10- Recebimento de uma Receita ( ) Prejuízo/Déficit11- Receita maior que Despesa ( ) Dividendos12- Receita menor que Despesa ( ) Ganho13- Exercício Social ( ) CSP14- Equação Contábil ( ) Desembolso15- Distribuição de lucro em dinheiro ( ) CPV

45- O contador passou para você os dados abaixo relacionados resultados da movimentação

de sua firma durante o ano de xx01. Nestes dados estão agrupadas receitas, despesas e

contas patrimoniais. De posse dessas informações, você deverá montar um balanço

patrimonial, de acordo com os grupos de contas.

Dinheiro em caixa 135.757,60

Despesas c/ Mat. Escritório 313.544,30

Dinheiro em bancos 350.000,00

Aplicações Financeiras 1.500.000,00

Imóvel localizado em outro estado 4.000.000,00

Veículos 450.000,00

Fornecedores 1.435.757,60

Capital 6.300.000,00

Gastos de fabricação 11.000.000,00

Vendas Totais do período 20.000.000,00

Mão-de-obra administrativa 4.000.000,00

Água, luz e telefone (administr.) 900.000,00

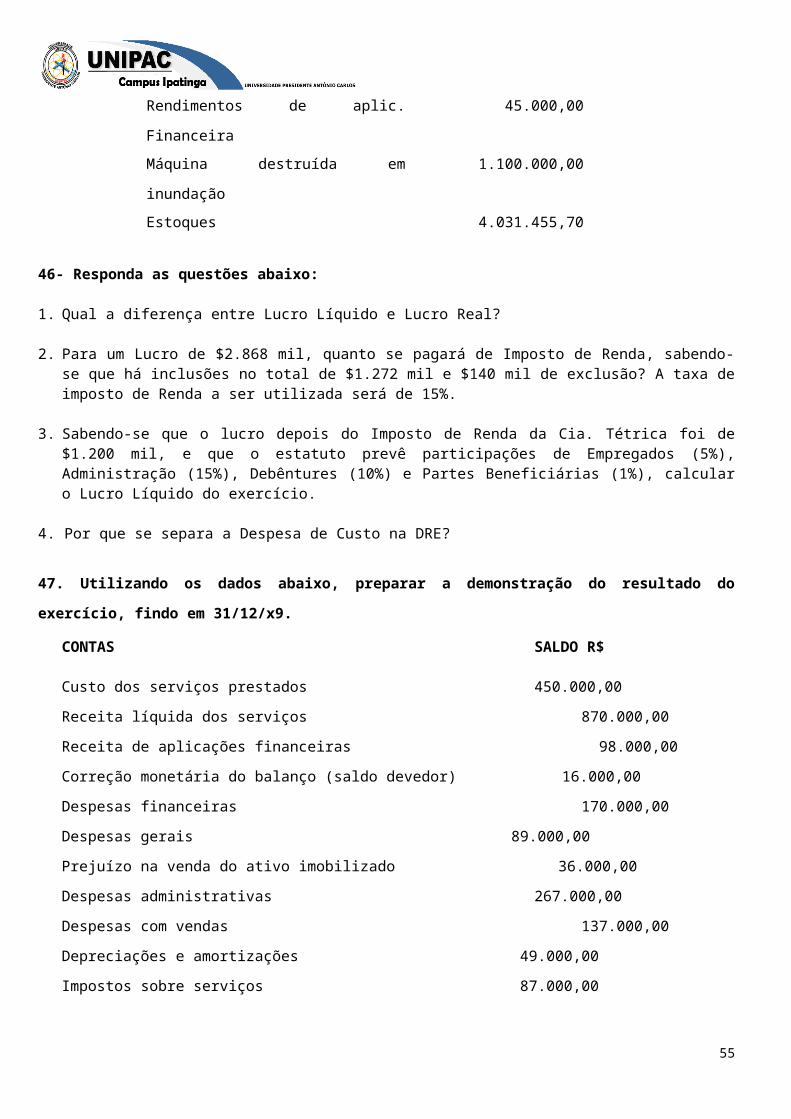

Rendimentos de aplic. Financeira 45.000,00

Máquina destruída em inundação 1.100.000,00

Estoques 4.031.455,70

46- Responda as questões abaixo:

1. Qual a diferença entre Lucro Líquido e Lucro Real?

2. Para um Lucro de $2.868 mil, quanto se pagará de Imposto de Renda, sabendo-se que há inclusões no total de $1.272 mil e $140 mil de exclusão? A taxa de imposto de Renda a ser utilizada será de 15%.

44

3. Sabendo-se que o lucro depois do Imposto de Renda da Cia. Tétrica foi de $1.200 mil, e

que o estatuto prevê participações de Empregados (5%), Administração (15%), Debêntures (10%) e Partes Beneficiárias (1%), calcular o Lucro Líquido do exercício.

4. Por que se separa a Despesa de Custo na DRE?

47. Utilizando os dados abaixo, preparar a demonstração do resultado do exercício,

findo em 31/12/x9.

CONTAS SALDO R$

Custo dos serviços prestados 450.000,00

Receita líquida dos serviços 870.000,00

Receita de aplicações financeiras 98.000,00

Correção monetária do balanço (saldo devedor) 16.000,00

Despesas financeiras 170.000,00

Despesas gerais 89.000,00

Prejuízo na venda do ativo imobilizado 36.000,00

Despesas administrativas 267.000,00

Despesas com vendas 137.000,00

Depreciações e amortizações 49.000,00

Impostos sobre serviços 87.000,00

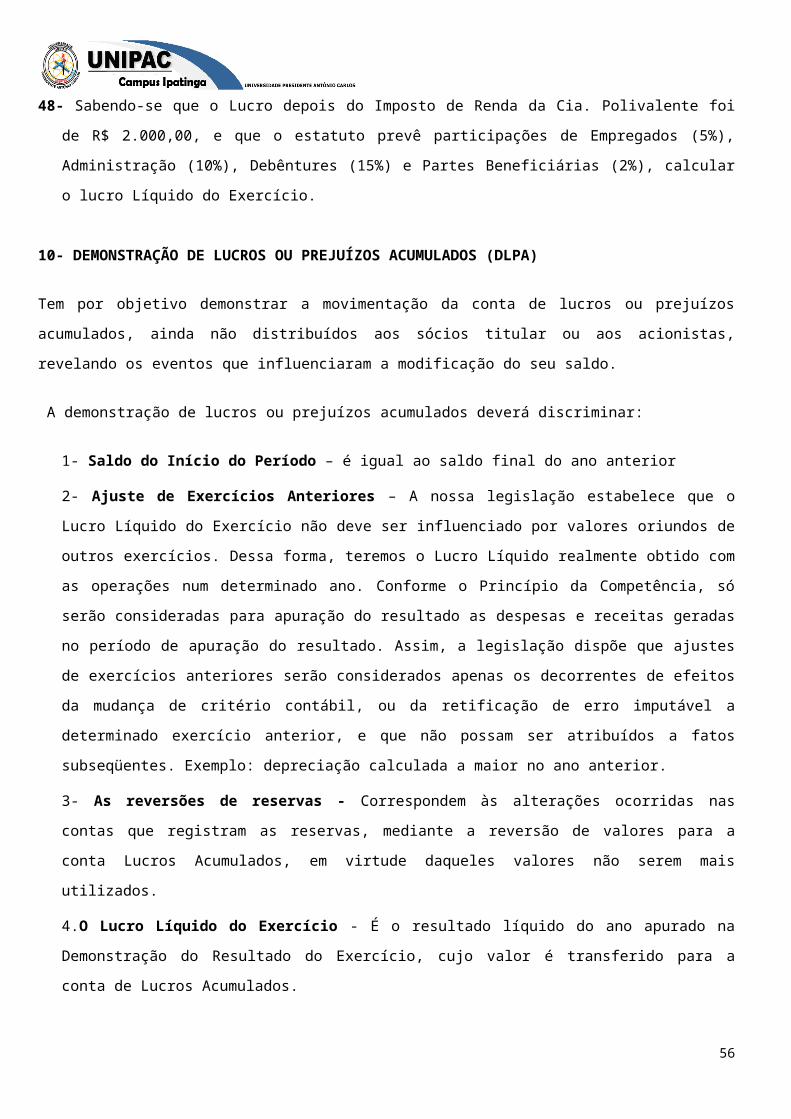

48- Sabendo-se que o Lucro depois do Imposto de Renda da Cia. Polivalente foi de R$

2.000,00, e que o estatuto prevê participações de Empregados (5%), Administração (10%),

Debêntures (15%) e Partes Beneficiárias (2%), calcular o lucro Líquido do Exercício.

10- DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA)

Tem por objetivo demonstrar a movimentação da conta de lucros ou prejuízos acumulados,

ainda não distribuídos aos sócios titular ou aos acionistas, revelando os eventos que

influenciaram a modificação do seu saldo.

A demonstração de lucros ou prejuízos acumulados deverá discriminar:

1- Saldo do Início do Período – é igual ao saldo final do ano anterior

2- Ajuste de Exercícios Anteriores – A nossa legislação estabelece que o Lucro Líquido

do Exercício não deve ser influenciado por valores oriundos de outros exercícios. Dessa

forma, teremos o Lucro Líquido realmente obtido com as operações num determinado ano.

Conforme o Princípio da Competência, só serão consideradas para apuração do resultado

as despesas e receitas geradas no período de apuração do resultado. Assim, a legislação

45

dispõe que ajustes de exercícios anteriores serão considerados apenas os decorrentes de

efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado

exercício anterior, e que não possam ser atribuídos a fatos subseqüentes. Exemplo:

depreciação calculada a maior no ano anterior.

3- As reversões de reservas - Correspondem às alterações ocorridas nas contas que

registram as reservas, mediante a reversão de valores para a conta Lucros Acumulados,

em virtude daqueles valores não serem mais utilizados.

4.O Lucro Líquido do Exercício - É o resultado líquido do ano apurado na Demonstração

do Resultado do Exercício, cujo valor é transferido para a conta de Lucros Acumulados.

10.1- AS RESERVAS DE LUCROS PODEM SER:

Reserva Legal: Sua finalidade é assegurar integridade do capital social e somente poderá

ser utilizada para compensar prejuízos ou aumentar capital

Reserva Estatutária: São aquelas previstas no estatuto da empresa