Apimec 2016 CTEEPstatic.cteep.mediagroup.com.br/Arquivos/Download/1260-Apimec-2016-CTEEP.pdfRAP...

42

APIMEC 2016 e Apresentação dos Resultados 3T16 31 de Outubro de 2016

Transcript of Apimec 2016 CTEEPstatic.cteep.mediagroup.com.br/Arquivos/Download/1260-Apimec-2016-CTEEP.pdfRAP...

APIMEC 2016 e Apresentação dos

Resultados 3T16

31 de Outubro de 2016

2

10 ANOS DE AVANÇOS E

TRANSFORMAÇÕES

Vídeo Institucional10 anos

ISA: PRESENÇA NA AMÉRICA LATINA

Transmissão de Energia ElétricaTransporte de Telecomunicações

Concessões de RodoviasGestão de Sistemas em tempo real

Colômbia

Equador

Peru

Chile

América Central

Bolívia

Argentina

Brasil

Transmissão de Energia ElétricaTransporte de Telecomunicações

Transmissão de Energia ElétricaTransporte de Telecomunicações

Transmissão de Energia Elétrica

Transporte de Telecomunicações

Transmissão de Energia ElétricaTransporte de TelecomunicaçõesConcessões de Rodovias

Transmissão de Energia ElétricaTransporte de Telecomunicações

Transmissão de Energia Elétrica

8 países4 setores 33 empresas

05

ISA: EBITDA ACUMULADO 12 MESES

2,3%

14,5%

21,9%

28,8%

32,5%

Outros Brasil Peru Chile Colômbia

69,4%

26,5%

3,3% 0,8%

Transmissão de Energia Concessões de Rodovias

Transporte de Telecomunicações Gestão de Sistemas em Tempo Real

por negócio

Total: USD 1.037 MM

por país

06

CTEEP & ISA: 10 ANOS DE AVANÇOS E TRANSFORMAÇÕES

Ativos estratégicos no Estado de São Paulo, interligações regionais e ComplexoMadeira

18.000 km de linhas e mais de 60.000 MVA de capacidade de transformação

Empresa de Referência da ANEEL para Eficiência Operacional e Indicadores deQualidade

Participação ativa na expansão do sistema de transmissão com investimentossuperiores a R$ 9 bilhões desde 2007

Expansão para todas as regiões do País, responsável pela transmissão decerca de 25% da energia produzida no País

CTEEP é reconhecida entre as melhores empresas para trabalhar GPTW

07

A CTEEP

Aquisição do controle pela ISA em leilão de privatização

2006

Expansão nacional,fruto de participações em leilões e aquisições

2007 /11

Prorrogação do Contrato de Concessão por 30 anos

2012

Início do recebimento do RBSE

2017

A CTEEP é criada com ativos de transmissão da CESP

1999

Incorporação da EPTE com ativos de transmissão da Eletropaulo

2001

08

ORIENTAÇÃO ESTRATÉGICA

09

10 anos de Gestão Prudente com Crescimento

ORIENTAÇÃO ESTRATÉGICA

10 anos de Gestão Prudente com Crescimento

Acumulado de 12 meses

Out 15/Set 16

CTEEP SubsidiáriasTotal

O&M NI Controladas Coligadas

Receita Líquida 691,2 117,7 124,8 273,7 1.207,4

Despesas* -444,0 -5,7 -17,5 -30,1 -497,3

EBITDA 247,2 112,0 107,3 243,6 710,1

Dívida Líquida 681,7 130,4 1.328,9 2.141,0

EFICIÊNCIAQUALIDADESEGURANÇA RENTABILIDADE GOVERNANÇA

10

* Não inclui provisão para contingência

Obs.: Focos de Gestão construídos a partir das demonstrações contábeis regulatórias, considerando o período acumulado de Out/15 a Set/16

Eficiência, Qualidade e Segurança em O&M

� Empresa de Referência ANEEL para Eficiência Operacional e Qualidade na prestação do serviço

� Novo modelo de O&M com processos certificados ISO 9000

� Intercâmbio de melhores práticas com ISA e subsidiárias

10 ANOS DE TRANSMISSÃO DE ENERGIA PARA TODOS

� Preservação da posição de Empresa de Referência ANEEL

� Gestão da Manutenção com adequação à nova regulação (Resoluções nº 669 e 729 )

� Implantação do Projeto Estratégico de Gestão de Ativos

DESAFIOS

11

592

467

740

623

1.285

1.057

1.2081.230

1.471

1.332

981

10 ANOS DE TRANSMISSÃO DE ENERGIA PARA TODOS

Energia Não Suprida - ENS (MWh)

Eficiência, Qualidade e Segurança em O&M

2013 2016*20112010 20142012 20152009200820072006

(*) Considera o acumulado de 9 meses

12

DESAFIOS

Investimentos em Reforços e Melhorias

▪ Indenização de R$ 2.891,0 milhões pelos investimentos em reforços realizados desde Mai/2000

▪ Constituição de Base de Remuneração Regulatória (BRR) dos investimentos em reforços e melhorias

realizados a partir de Jan/2013, com remuneração pela WACC regulatória

▪ Disciplina financeira para conclusão dos investimentos dentro dos prazos e custos estimados

▪ Participação ativa no planejamento da expansão do setor

10 ANOS DE CRESCIMENTO

▪ Revisão da WACC Regulatória

▪ Revisão do Banco de Preços ANEEL

▪ Planejamento integrado das intervenções

▪ Realização dos investimentos em horário comercial e com equipamentos desenergizados

13

10 ANOS DE CRESCIMENTO

EXPANSÃO

*Inclui investimento total, não ponderado pela participação da CTEEP

▪ R$ 9 bilhões de investimentos* emtodas as regiões do país

▪ Participação em14 dos 19 leilões realizados até 2012

▪ Adição de 5.000 km de linhas e de capacidade de transformação de 14.650 MVA

Desafios

▪ Integração e captura de sinergias

▪ Compartilhamentode sistemas,políticas, normase procedimentos

14

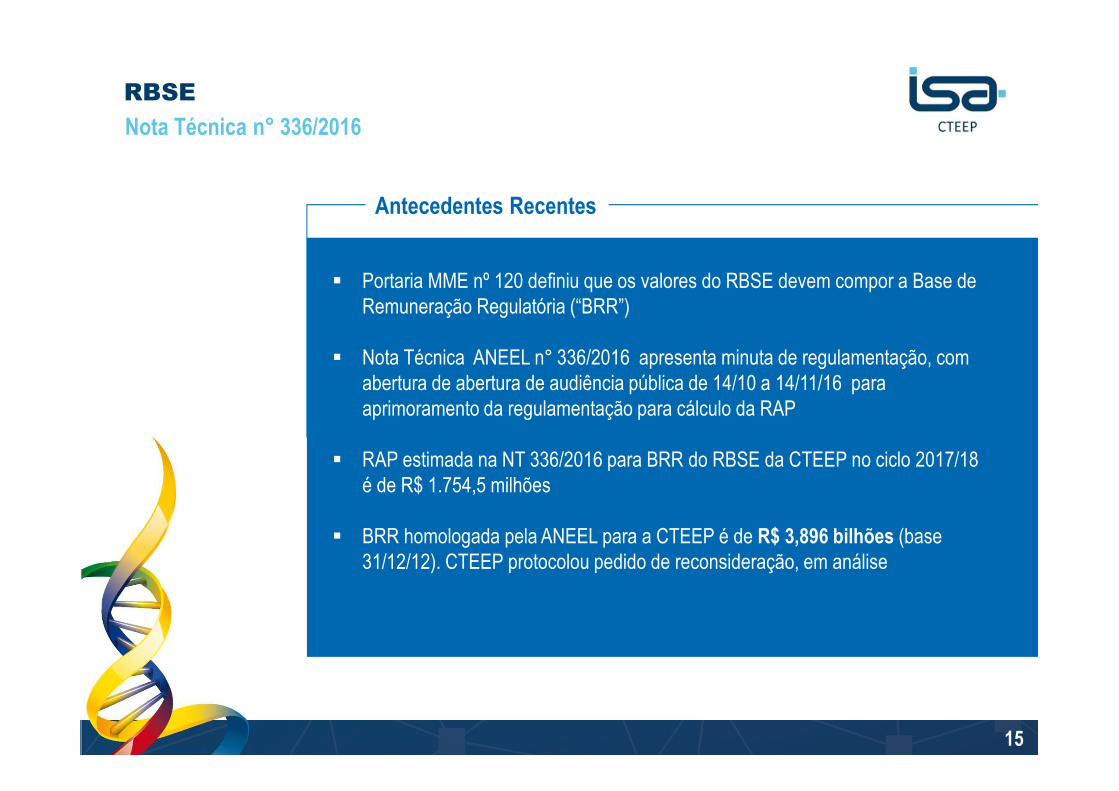

Nota Técnica n° 336/2016

RBSE

Antecedentes Recentes

� Portaria MME nº 120 definiu que os valores do RBSE devem compor a Base de Remuneração Regulatória (“BRR”)

� Nota Técnica ANEEL n° 336/2016 apresenta minuta de regulamentação, com abertura de abertura de audiência pública de 14/10 a 14/11/16 para aprimoramento da regulamentação para cálculo da RAP

� RAP estimada na NT 336/2016 para BRR do RBSE da CTEEP no ciclo 2017/18 é de R$ 1.754,5 milhões

� BRR homologada pela ANEEL para a CTEEP é de R$ 3,896 bilhões (base 31/12/12). CTEEP protocolou pedido de reconsideração, em análise

15

Análise NT ANEEL 336/2016 - Cálculo da RAP Econômica

RBSE

� Valores apurados para os ativos da RBSE passam a compor a BRR

� Calcula-se RAP reconhecida a partir de 2013 composta por:

i. Reintegração regulatória (QRR), com base na Base de Remuneração Regulatório Bruta (BRRb) ena taxa de depreciação (�)Para a CTEEP, a NT define �= 3,21%

ii. Parcela de remuneração, calculada sobre a Base de Remuneração Regulatória Líquida (BRRl) eno WACC regulatório pré tributos (rwacc pré), de 10,06% para a maior parte do período

497,9 497,9 497,9 497,9249,0

497,9

560,3 488,7 438,6 388,5

169,2

313,4

1.058,2986,6 936,6 886,5

418,2

811,3

2013 2014 2015 2016 2017 atéjun

2017/2018

Remuneração do capital - RC

Reintegração regulatória (depreciação) - D

5.355,73.896,3

15.511,9

11.285,2

BRRI(preço de

jun/17)

BRRb(preço de

jun/17)

BRRI(preço de dez/12)

BRRb(preço de dez/12)

16

Análise NT ANEEL 336/2016 - Cálculo do “Componente Financeiro”

RBSE

� As parcelas da RAP que deveriam ter sido pagas entre Jan/13 e Jun/17 passam a constituir um saldodenominado Componente Financeiro

� O Componente Financeiro é remunerado pelo custo de capital próprio (Ke) depois de tributos entre Jan/13e Jun/17 e pelo custo médio ponderado de capital (WACC) depois de tributos a partir de Jul/17

� O Componente Financeiro será pago em 8 anos a partir de Jul/2017, com pagamentos constantes

1.620

3.030

4.238

5.2715.711

5.148

943

2012 2013 2014 2015 2016 2017 até jun 2017/2018

"Componente Financeiro" RAP do "Componente Financeiro"

17

Recebimento efetivo da RAP pelas concessionárias

� RAP adicional estimada na NT 336/2016 para a CTEEP no ciclo 2017/2018 é de R$ 1.754,5 milhões,composta por:

� R$ 811,3 milhões referente ao componente econômico

� R$ 943,2 milhões referente ao componente financeiro

� Referidos valores estão sujeitos a alterações conforme contribuições e resultados da audiênciapública

RBSE

Pagamento da RAP (D + RC)

R$ 811,3MM

RAP do "Componen

te Financeiro"R$ 943,2

MM

RAP estimada para o ciclo 2017/2018

18

OPORTUNIDADES DE CRESCIMENTO

19

� R$ 12,6 bilhões de investimento

� 6.800 km de linhas de transmissão

� 5.900 MVA de capacidade de transformação

� 24 lotes ofertados (3 não receberam

proposta)

� Prazo de construção de até 60 meses

� Deságio médio 12,07%

� Assinatura do contrato de concessão:

09/02/17

� Participação da CTEEP em 3 lotes, um

individual e 2 em associação com TAESA

Leilão ANEEL 013/2015Parte II de 28/10/2016

19

LT Viana 2 - João Neiva 2 (345 kV)79 km

SE João Neiva 2 (345/138 kV)� 1.197 MVA� Compensador Estático 345

kV -150/+150 Mvar)EVRECY

LOTE 21 – Participação individual

RESULTADO DO LEILÃO 013/2015 – PARTE II

LT 345kV Viana 2 - João Neiva 2 SE 345/138kV João Neiva 2

Compensador Estático 345 kV

Localidade Espírito Santo

Investimento ANEEL 297.819

RAP ANEEL 63.059

RAP Leilão - CTEEP 47.200

Deságio 25,14%

Entrada em operação Fev/22

KM de Linhas 79

kV 345

Linhas de Transmissão Subsidiárias CTEEP

Lote Arrematado

R$

MM

20

MG

ES

LT Poções 3 -Padre Paraíso 2 (500 kV)� 338 km� 2 Circuitos

EVRECY

LT 500 kV Neves 1 –Mesquita (IEMG)

21

MG

BA

LOTE 3 – Consórcio Columbia (50% TAESA e 50% CTEEP)

RESULTADO DO LEILÃO 013/2015 – PARTE II

LT 500 kV Poções III –Padre Paraíso 2 C2

Localidade Bahia e Minas Gerais

Investimento ANEEL 509.595

RAP ANEEL 106.613

RAP Leilão 106.613

Deságio 0

Entrada em operação Fev/22

KM de Linhas 338

kV 500

Linhas de Transmissão Subsidiárias CTEEP

Lote Arrematado

R$

MM

ES

LOTE 4 – Consórcio Columbia (50% TAESA e 50% CTEEP)

RESULTADO DO LEILÃO 013/2015 – PARTE II

LT Padre Paraíso 2 -Gov. Valadares 6 (500 kV)• 208 km• 2 Circuitos

LT 500 kV Neves 1 –Mesquita (IEMG)

EVRECY

LT 500 kV Padre Paraíso 2 –Governador Valadares 6 C2

Localidade Minas Gerais

Investimento ANEEL 341.118

RAP ANEEL 71.424

RAP Leilão 71.424

Deságio 0

Entrada em operação Fev/22

KM de Linhas 208

kV 500

Linhas de Transmissão Subsidiárias CTEEP

Lote Arrematado

22

R$

MM

MG

ES

Resultados Financeiros 3T16

DESTAQUES 3T16

24

Reconhecimento de R$ 8,6 bilhões por BRR RBSE,com base na NT ANEEL nº 336/2016

Incremento de 7,5%, ou R$ 71,9 milhões na RAPConsolidada

Emissão de R$ 148,3 milhões de debêntures deinfraestrutura ICVM 476/2009

Revisão Fitch do Rating Nacional Corporativode Longo Prazo para ‘AAA(bra)’

24

Ciclo 2016/2017

REAJUSTE DA RAP

CTEEP

(R$ MM)

Controladas100%

Coligadas

836,6893,592,9

833,842,467,5

723,9

RAP 16/17ReforçosMelhorias

InflaçãoRAP 15/16 Expansão RAP 16/17 ciclos futuros*

RAP 15/16 ciclos futuros*

-33,2

Parcela de Ajuste

126,6143,41,6149,24,412,9

131,9

InflaçãoRAP 15/16 ReforçosMelhorias

Parcela de Ajuste

Expansão

-7,4

RAP 16/17 RAP 15/16 ciclos futuros*

RAP 16/17 ciclos futuros*

556,1596,71,5682,80,058,2

624,6

RAP 15/16 Inflação RAP 16/17ReforçosMelhorias

-87,6

Parcela de Ajuste

RAP 15/16ciclos futuros*

RAP 16/17ciclos futuros*

Expansão

(*) Refere-se a RAP com base em investimentos futuros, com Resoluções Autorizativas da ANEEL já emitidas 25

RECONHECIMENTO DO RBSE NO IFRS

O valor atualizado até 30/09/2016 representa R$ 8,6 bilhões de RAP bruta, R$ 7,1 bilhões no ativofinanceiro, R$ 6,3 bilhões na receita operacional líquida, R$ 2,2 bilhões nas provisões de imposto derenda e contribuição social diferidos e R$ 4,2 bilhões no lucro líquido, com base na NT 336/2016.

PREMISSAS(R$ mil)

Nota Técnica nº 336/16 base Jul/2017

Estimativa CTEEPbase Set/2016

Base de Remuneração líquida em 31 de dezembro de 2012 3.896.328 3.896.328

Incorporação à Base de Remuneração Regulatória (BRR) Julho de 2017 Julho de 2017

Prazo de pagamento da parcela de receita de janeiro de 2013 a junho de 2017

08 anos 08 anos

Prazo de pagamento da parcela remanescente 6,3 anos 6,3 anos

CAAE* + custo de capital de janeiro de 2013 a junho de 2017 5.711.454 4.457.994

CAAE* remanescente 3.114.951 3.348.965

RAP janeiro de 2013 a junho de 2017 - Componente Financeiro 943.183 906.503

RAP referente período remanescente - Componente Econômico 811.316 778.887

Acréscimo de PIS e COFINS a 9,25%, conforme legislação vigente - 9,25%

* CAAE Remuneração do Custo Anual dos Ativos Elétricos

26

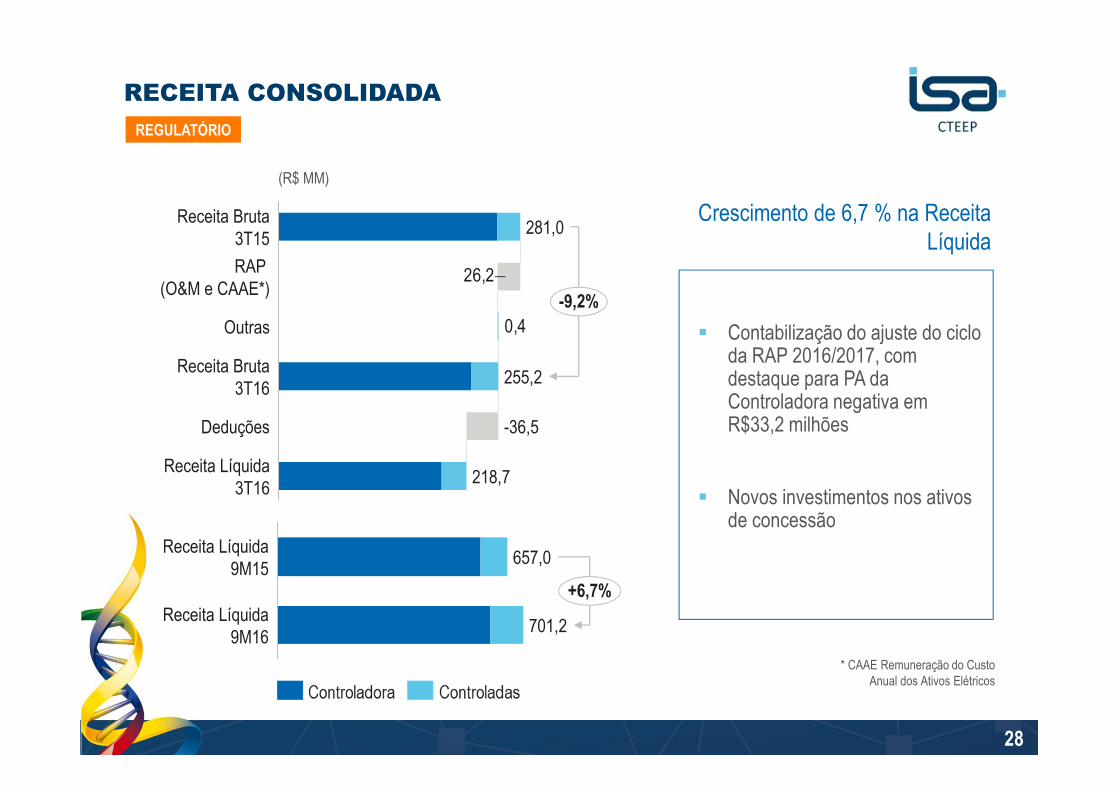

RECEITA CONSOLIDADA

� Investimentos (CAPEX) abaixo do projetado, devido pleitos da CTEEP para ajuste de escopo, execução e rentabilidade adequada

� Contabilização do ajuste do ciclo da RAP 2016/2017

� Provisão de PIS/COFINS de R$795,8 milhões sobre RBSE

Reconhecimento de R$ 7,1 bilhões do contas a receber do ativo de concessão RBSE

846,6

469,8

0,4

63,5

Outras

Remuneração Ativos Concessão

O&M -51,0

Infraestrutura -47,6

Receita Bruta 3T15 504,6

-6,9%

7.581,5

RBSE

6.734,9

7.111,7

Sub Total Receita Bruta 2T16

7.291,4

989,9

IFRS(R$ MM)

Receita Líquida3T16

Total Receita Bruta 3T16

Deduções

Receita Líquida9M16

Receita Líquida9M15

27

RECEITA CONSOLIDADA

� Contabilização do ajuste do ciclo da RAP 2016/2017, com destaque para PA da Controladora negativa em R$33,2 milhões

� Novos investimentos nos ativos de concessão

Crescimento de 6,7 % na Receita Líquida

0,4

26,2-9,2%

Receita Líquida3T16

218,7

Deduções -36,5

Receita Bruta3T16

255,2

Outras

RAP (O&M e CAAE*)

Receita Bruta3T15

281,0

657,0

+6,7%Receita Líquida

9M16701,2

Receita Líquida9M15

* CAAE Remuneração do Custo Anual dos Ativos Elétricos

REGULATÓRIO

(R$ MM)

28

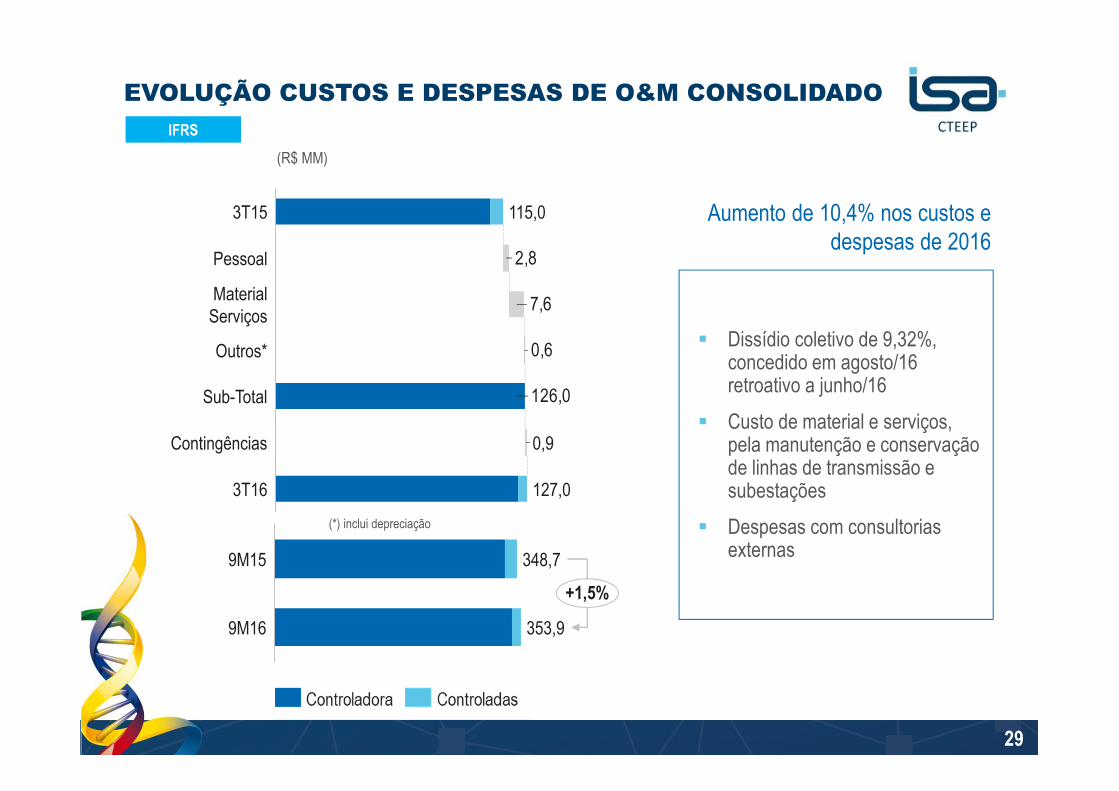

EVOLUÇÃO CUSTOS E DESPESAS DE O&M CONSOLIDADO

� Dissídio coletivo de 9,32%, concedido em agosto/16 retroativo a junho/16

� Custo de material e serviços, pela manutenção e conservação de linhas de transmissão e subestações

� Despesas com consultorias externas

Aumento de 10,4% nos custos e despesas de 2016

126,0

0,6

7,6

2,8

3T16 127,0

Contingências 0,9

Sub-Total

Outros*

MaterialServiços

Pessoal

3T15 115,0

+1,5%

9M16 353,9

9M15 348,7

(*) inclui depreciação

IFRS

(R$ MM)

29

EVOLUÇÃO CUSTOS E DESPESAS DE O&M CONSOLIDADO

141,0

4,7

10,0

3,0

Outros*

Sub-Total

MaterialServiços

Pessoal

123,43T15

Contingências

141,9

0,9

3T16

(*) inclui depreciação

+4,4%

9M16 394,3

9M15 377,7

(R$ MM)

REGULATÓRIO

� Dissídio coletivo de 9,32%, concedido em agosto/16 retroativo a junho/16

� Custo de material e serviços, pela manutenção e conservação de linhas de transmissão e subestações

� Despesas com consultorias externas

Aumento de 15% nos custos e despesas de 2016

30

RESULTADO FINANCEIRO CONSOLIDADO

� Fim da atualização pelo IPCA + 5,59%, do contas a receber de ativo reversível pela Lei nº 12.783, impactando o saldo de aplicações financeiras

� Aumento de despesa de variação monetária com atualização das provisões de demandas judiciais

Término do Fluxo de recebimento do RBNI em 2015

-25,4

-2,9

-1,6

-4,3

-19,5

Rec. VarMonetária

2,8

Rend. Apl.Financeiras

3T15

3T16

Outras

Juros Encargos

-79,4

-20,6

9M16

9M15

(R$ MM)

IFRS

31

Ajuste do Ciclo da RAP 2016/2017

RESULTADO DE EQUIVALÊNCIA PATRIMONIAL

23,4 20,240,7

85,7

154,1

107,0

184,9

13,710,315,89,6

+31,4%

+88,4%

9M16

239,4

9M15

137,6

3T16

193,3

3T15

102,6

7,3

IENNE/IESULIEGaranhunsIEMadeira

IFRS

� Contabilização do ajuste do ciclo da RAP 2016/2017, com resultado positivo, principalmente, no IEMadeira

� IEGaranhuns: entrada em operação comercial no final de 2015

32

REGULATÓRIO

Ajuste do Ciclo da RAP 2016/2017

RESULTADO DE EQUIVALÊNCIA PATRIMONIAL

IENNE/IESULIEGaranhunsIEMadeira

� Contabilização do ajuste do ciclo da RAP 2016/2017, com resultado positivo, principalmente, no IEMadeira

� IEGaranhuns: entrada em operação comercial no final de 2015

4,69,27,6

4,0

26,710,8

-0,8-0,6-0,5 -2,7

-33,4%

17,3

25,9

-15,3%

9M15 9M163T16

8,0

3T15

7,1

33

LUCRO LÍQUIDO

573,9442,7

367,8276,3

29,6%

33,1%

9M16com RBSE

4.742,4

9M169M153T16com RBSE

4.536,3

3T163T15

▲ Impacto de R$ 4,2 bilhões pelo reconhecimento da remuneração do ativo de concessão do RBSE▲ Aumento na Receita pelo ajuste do ciclo da RAP 2016/2017▼ Aumento nos custos e despesas de pessoal, pelo dissídio coletivo▲ Entrada em operação da IEGaranhuns no final de 2015▼ Receita financeira: término do fluxo de recebimento da indenização do RBNI

Lucro básico por ação em IFRS atingiu R$ 27,84 em 3T16

(R$ MM)

IFRS

34

LUCRO LÍQUIDO

185,6170,0

46,455,8

3T163T15

9,1%

-16,9%

9M169M15

▲ Contabilização do ciclo da RAP 2016/2017▼ Aumento nos custos e despesas de pessoal, pelo dissídio coletivo▲ Entrada em operação da IEGaranhuns no final de 2015▼ Receita financeira: término do fluxo de recebimento da indenização do RBNI

REGULATÓRIO

35

EBITDA CONSOLIDADO ICVM 527/12

EBITDA (R$ milhões)IFRS REGULATÓRIO

3T15 3T16 3T15 3T16

Lucro (prejuízo) Líquido 276,3 4.536,3 55,8 46,4

Tributos sobre o lucro (IR/CSLL) 49,4 2.192,8 47,3 13,0

Resultado financeiro líquido 19,5 25,4 19,5 25,4

Depreciações e amortizações 10,2 3,0 21,0 15,4

EBITDA ICVM nº 527/12 355,4 6.757,5 143,5 100,1

Margem EBITDA ICVM Nº 527/12 77,7% 100,3% 57,7% 45,8%

Efeito RBSE - 6.316,0 - -

EBITDA ex-RBSE 355,4 441,5 - -

EBITDA (R$ milhões) 9M15 9M16 9M15 9M16

EBITDA ICVM nº 527/12 583,4 7.083,2 340,0 367,1

Margem EBITDA ICVM Nº 527/12 58,9% 97,1% 51,7% 52,4%

EBITDA ex-RBSE - 767,2 - -

Aumento de R$ 43,4 milhões do EBITDA Regulatório

36

DÍVIDA LÍQUIDA CONSOLIDADO

Empréstimos e Financiamentos (R$ milhões)

2015 3T16 ∆%

Dívida Bruta 1.096,7 1.229,4 12,1%

Curto Prazo 251,9 276,4 9,7%

Longo Prazo 844,8 953,0 12,8%

Disponibilidades CTEEP e Controladas 267,4 417,4 56,1%

Dívida Líquida CTEEP e Controladas 829,3 812,1 -2,1%

Disponibilidades Controladas em Conjunto* 178,8 157,5 -11,9%

Dívida Líquida Consolidada 650,5 654,5 0,6%

▲ Entrada de R$ 148,3 milhões da 4ª emissão de Debêntures (infraestrutura)▲ Pagamento de R$ 42,4 milhões dos serviços da dívida de BNDES▲ Pagamento de R$ 39,2 milhões de juros referente à 3ª Emissão de Debêntures Simples▼ Término do fluxo de recebimento da indenização do RBNI

(*) Os recursos da Companhia estão concentrados em fundos de investimentos exclusivos, que também são utilizados parainvestimento pelas empresas controladas e controladas em conjunto, e referem-se a quotas de fundos de investimentos com altaliquidez, prontamente conversíveis em montante de caixa, independentemente do vencimento dos ativos neles alocados.

Dívida Líquida Consolidada de R$ 654,5 milhões

37

Características

4ª EMISSÃO DE DEBÊNTURES DE INFRAESTRUTURA

� Montante: R$ 148.270.000,00

� Remuneração: IPCA + 6,0413%

� Data de emissão: 15 de julho de 2016

� Data de vencimento: 15 de julho de 2021 (5 anos)

� Rating da emissão: brAA+ pela Fitch

� Amortização: No vencimento (bullet)

� Pagamento de remuneração: Anual

� Bancos Coordenadores: Bradesco BBI S.A. (Coordenador Líder) e BTG Pactual S.A.

Dívida Financeira Líquida / EBTIDA Ajustado ≤ 3,5

COVENANTS

Debêntures simples não conversíveis em ações, nominativas e escriturais, da espécie quirografária, em série única e com distribuição por meio da ICVM nº 476, de 16 de janeiro

EBTIDA Ajustado / Resultado Financeiro ≥ 1,50 até a apuração realizada com data-

base de 30 de junho de 2017 e 2,00 a partir da apuração realizada com a data-base de

30 de setembro de 2017

38

RATING AAA(BRA)

� Rating Nacional Corporativo de Longo Prazo de AA+(bra) para ‘AAA(bra)’ com perspectiva Estável; e

� Rating da primeira emissão de debêntures, com saldo de R$ 45,8 milhões e vencimento em 2017, de AA+(bra) para ‘AAA(bra)’

Fitch Ratings eleva os ratings da CTEEP:

A elevação dos ratings reflete

perfil financeiro nos próximos anos, com base na perspectiva do recebimento do RBSE

fluxo de caixa previsível, exibindo o perfil de baixo risco dos negócios de transmissão

39

PERFORMANCE DO MERCADO DE CAPITAIS

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

Jan/16 Fev/16 Mar/16 Abr/16 Mai/16 Jun/16 Jul/16 Ago/16 Set/16

TRPL3 TRPL4 IBOVESPA IEE

46,38%

34,64%

44,42%

34,92%

TRPL 4 encerrou o 3T16 cotada a R$ 66,00

� Valor de Mercado da CTEEP, em 30/09/2016 de R$10,3 bilhões� Volume médio diário negociado no ano de R$ 25,9 milhões� Média diária de 2.482 negócios em 2016 e presença em 100% dos pregões� Cobertura de 12 bancos, com 67% de recomendação de COMPRA� Máxima histórica da TRPL4 de R$ 71,48 em 24/10/2016

40

41

As declarações contidas neste relatório relativas à perspectiva dos negócios da

Companhia, às projeções e resultado e ao seu potencial de crescimento constituem-se

em meras previsões e foram baseadas nas expectativas da administração em relação

ao futuro da Companhia.

Estas expectativas são altamente dependentes de mudanças no mercado, no

desempenho econômico geral do País, do setor e dos mercados internacionais,

estando sujeitas a mudanças

DISCLAIMER