ANÁLISE PARA TOMADA DE DECISÕES ECONÔMICAS DE...

24

ANÁLISE PARA TOMADA DE DECISÕES ECONÔMICAS DE UMA FÁBRICA DE CONCRETO COM BASE NO SISTEMA DE APOIO À DECISÃO POC® Monaliza Ferreira Rodrigues de Paula (UFERSA) [email protected] Vanessa Elionara Souza Ferreira (UFERSA) [email protected] Antonia Claudenice Pinheiro de Almeida (UFERSA) [email protected] Abraao Freires Saraiva Junior (UFC) [email protected] O aumento da competitividade tem se tornado um motor que move as organizações a buscarem excelência na gestão dos processos produtivos com o intuito de melhorar o resultado econômico. Como auxílio nessa busca, o sistema de apoio à decisão POC® - Preços, Orçamentos e Custos Industriais - apresenta-se como ferramenta voltada à realização da modelagem econômica de operações e à análise de custos, preços e margens de contribuição de produtos e faturamento de empresas dos mais diversos setores econômicos. Nesse contexto, o artigo objetiva apresentar a realização da modelagem econômica das operações de uma empresa fabricante de concreto através do sistema de apoio à decisão POC®. Para tal, metodologicamente o artigo é construído a partir de uma pesquisa bibliográfica e de uma pesquisa de campo a partir da qual foram levantadas, tratadas e analisadas as informações coletadas in loco acerca da organização analisada. Tendo o processo produtivo conhecido, utilizou-se o POC® para fazer modelagens, simulações e análises econômico-financeiras e, através dos resultados, foram indicadas ações visando a melhoria das operações e do resultado econômico da empresa estudada. Finalmente, conclui-se que a XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

Transcript of ANÁLISE PARA TOMADA DE DECISÕES ECONÔMICAS DE...

ANÁLISE PARA TOMADA DE

DECISÕES ECONÔMICAS DE UMA

FÁBRICA DE CONCRETO COM BASE

NO SISTEMA DE APOIO À DECISÃO

POC®

Monaliza Ferreira Rodrigues de Paula (UFERSA)

Vanessa Elionara Souza Ferreira (UFERSA)

Antonia Claudenice Pinheiro de Almeida (UFERSA)

Abraao Freires Saraiva Junior (UFC)

O aumento da competitividade tem se tornado um motor que move as

organizações a buscarem excelência na gestão dos processos

produtivos com o intuito de melhorar o resultado econômico. Como

auxílio nessa busca, o sistema de apoio à decisão POC® - Preços,

Orçamentos e Custos Industriais - apresenta-se como ferramenta

voltada à realização da modelagem econômica de operações e à

análise de custos, preços e margens de contribuição de produtos e

faturamento de empresas dos mais diversos setores econômicos. Nesse

contexto, o artigo objetiva apresentar a realização da modelagem

econômica das operações de uma empresa fabricante de concreto

através do sistema de apoio à decisão POC®. Para tal,

metodologicamente o artigo é construído a partir de uma pesquisa

bibliográfica e de uma pesquisa de campo a partir da qual foram

levantadas, tratadas e analisadas as informações coletadas in loco

acerca da organização analisada. Tendo o processo produtivo

conhecido, utilizou-se o POC® para fazer modelagens, simulações e

análises econômico-financeiras e, através dos resultados, foram

indicadas ações visando a melhoria das operações e do resultado

econômico da empresa estudada. Finalmente, conclui-se que a

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

2

utilização do sistema POC® mostrou-se útil no que tange à realização

da modelagem econômica e pode auxiliar no processo de tomada

decisões para beneficiar à gestão da empresa fabricante de concreto

abordada no estudo.

Palavras-chave: Sistema de apoio à decisão, modelagem econômica de

operações, sistema de apoio à decisão POC®, fabricante de concreto

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

3

1. Introdução

Segundo a EXAME (2012), a construção civil no Brasil deve crescer entre 3,5% a 4% em

2013, dados afirmados pelo Sindicato da Indústria da Construção Civil do Estado de São

Paulo (Sinduscon – SP). Esses dados mostram a necessidade de estar preparado para a grande

demanda dentro das construções.

Atrelada às construções civis, a atividade de produção de concreto apresenta um crescimento

proporcional, uma vez que tal insumo está presente na maioria das construções. Então torna-

se fundamental, mensurar os insumos constituintes do concreto, como um meio de evitar e/ou

diminuir o desperdício de materiais, tempo e dinheiro em seu processo produtivo. Para tanto,

os gestores necessitam de dados precisos para uma análise econômica confiável de forma a

abalizar suas tomadas de decisões.

O sistema de apoio à decisão POC® - Preços, Orçamentos e Custos Industriais, apresenta-se

como uma ferramenta de gestão de informações, provendo ao gestor informações importantes

para modelar os processos industriais e análise gerencial de custos e preços para tomada de

decisões baseadas nos custos. (COSTA, FERREIRA, SARAIVA JR; 2010).

Objetivando analisar a modelagem econômica de uma concreteira, através do POC®, foram

feitos simulações de preço de venda dos 4 tipos de concreto analisados, medições da

capacidade de produção da empresa, determinação do custo unitário e a margem de

contribuição para cada tipo de concreto, elaboração da curva ABC dos tipos de concreto e

seus materiais, determinação do ponto de equilíbrio multiproduto e definição do resultado da

empresa em termos de lucro líquido no período.

2. Metodologia

A pesquisa foi realizada em três fases, nessa ordem: pesquisa bibliográfica, pesquisa de

campo e operacionalização do sistema POC®. A princípio, foi realizada a pesquisa

bibliográfica que segundo Gil (2002), é desenvolvida com base em material já elaborado

constituído principalmente de livros e artigos científicos. Marconi e Lakatos (2008, apud

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

4

Souza et al, 2012) corroboram que a finalidade da pesquisa é colocar o pesquisador em

contato direto com o que foi escrito sobre determinado assunto.

Posteriormente, foi feita uma pesquisa de campo que, de acordo com Marconi e Lakatos

(2008, apud Souza et al, 2012), baseia-se na observação de fatos e fenômenos, na coleta de

dados a eles referentes e no registro de variáveis que se presume relevantes para analisá-los.

Tal pesquisa teve a finalidade então de conhecer a empresa fabricante de concreto, os

produtos, seu processo produtivo e coleta de dados.

Por fim, realizou-se a modelagem econômica financeira da fabricante de concreto com base

na metodologia de operacionalização do sistema POC®

.

3. Fundamentação Teórica

3.1 O Sistema Preços, Orçamentos e Custos Industriais – POC®

O Novo Sistema de Apoio a Decisões sobre Preços, Orçamentos e Custos de Pequenas e

Médias Indústrias POC®/PMI visa estudar a viabilidade técnica da reformulação do sistema

de gestão de custos e preços (POC®), a qual já desenvolvida pela PPE Engenheiros

Associados LTDA, tornando-o mais flexível e generalista.

O software POC® possui uma rapidez e confiança no tratamento dos dados e sua utilização se

constitui como um instrumento de apoio a decisões sobre custos e preços com que se

defrontam firmas industriais pequenas, médias e grandes, que se dedicam à manufatura de

produtos nos mais diversos segmentos de atividades.

3.2 Contabilidade gerencial e de custos

Segundo Atkinson et al. (2008, apud Brito 2012), a Contabilidade Gerencial pode ser

entendida como um processo de produção de informações financeiras e operacionais, tanto

para funcionários quanto para gerentes, sendo orientado pelas necessidades de informações

internas. Este tipo de contabilidade fornece dados financeiros e operacionais a respeito de

unidades operacionais, produtos e/ou serviços e clientes de uma determinada organização é

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

5

uma das principais fontes de controle de processo e tomadas de decisão.

A Contabilidade de Custos também é uma ferramenta de gerenciamento financeiro, e

conforme Martins (2010) há duas funções relevantes da contabilidade de custos: auxílio ao

controle e a ajuda no processo de tomar decisões. Tal gerenciamento auxilia na coleta de

dados fundamentais para a realização dos mais diversos tipos de previsão, e os mesmos

servem como parâmetros de comparação com dados futuros e presentes, na alimentação de

valores sobre as consequências de curtos e longos prazos relacionados à, por exemplo, preços

de vendas, decisões de mix de produtos, aquisição de novo maquinário.

3.3 Margem de contribuição e ponto de equilíbrio

A margem de contribuição é o “reflexo” de quanto tal produto contribui para o faturamento da

empresa. Em termos matemáticos, a margem de contribuição unitária é obtida pelo preço de

venda subtraído dos custos variáveis unitários do produto, sendo assim, a margem de

contribuição é o todo da receita retirando os custos variáveis e, para alguns autores, custos

diretos, além das despesas variáveis, que é onde entram os impostos sobre receitas e

comissões sobre vendas (BORNIA, 2010).

O ponto de equilíbrio é o ponto em que os gastos totais se igualam à quantidade de receita

acumulada, caracterizando um equilíbrio, como o próprio nome sugere. Nesse ponto, a

empresa produz o suficiente para igualar a receita ao custo, desta forma, representa a

quantidade de produtos ou serviços que vendidos cobrem todos os custos e despesas fixas e

variáveis, e qualquer outro acima dele, irá gerar lucro e abaixo, prejuízo (MARTINS, 2010).

3.4 MRPI e CRP

O MRP I, material requirement planning e o CRP, capacity requirement planning, são

ferramentas utilizadas para o planejamento e programação de um processo produtivo, sendo

que o MRP I trata do planejamento da necessidade de materiais e o CRP trata do

planejamento da capacidade de produção da empresa.

Corrêa et al. (1997) pontuam que o MRP baseia-se no fato de que se conhecem os

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

6

componentes que irão constituir o produto e o tempo de suas obtenções, assim, é possível ter

uma visão das necessidades futuras da disponibilidade do produto a fim de evitar a falta ou

sobra de algum insumo (componente).

3.6 Diagrama de montagem

Diagrama de montagem é uma ferramenta de descrição do processo produtivo. Segundo

Costa, Ferreira Saraiva Jr (2010), diagrama de montagem é uma maneira gráfica de

apresentação de estrutura dos produtos. Nesses diagramas podemos encontrar nomes e

códigos dos produtos, além de exibir as operações internas e com elas, o consumo de mão-de-

obra, máquinas e tempo.

3.6 Curva ABC

A Curva ABC baseia-se no princípio de Pareto, o qual afirma que para a maior parte dos

fenômenos que acontecem 80% de suas consequências provêm de 20% das causas. Sendo

assim, apresenta-se como uma ferramenta de auxílio para controle e gestão de estoques,

indicando os componentes (materiais) e os produtos que se destacam e merecem atenção para

a programação da produção dentro da organização.

Bruni e Famá (2010) dividem a curva ABC em três grupos:

Itens A: componentes ou produtos cujos estoques apresentam elevados valores

relativos, merecendo uma maior atenção.

Itens B: componentes ou produtos que também apresentam elevada aplicação de

recursos, mas não são tão representativos quantitativamente quanto os itens A.

Itens C: estoques numerosos em itens, mas representam pouco em valores e merecem

menos destaque.

4. Aplicação do sistema POC na fabricante de concretos

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

7

4.1 Caracterização da empresa

A empresa estudada está localizada na cidade Mossoró, estado do Rio Grande do Norte, e é

uma filial cuja matriz está localizada no Rio de Janeiro, com capital 100% nacional. A

REDIMIX produz diversos tipos de concreto e tem entre seus principais clientes grandes

construtoras da cidade.

Quanto ao seu quadro de funcionários, a empresa conta com 9 colaboradores com as seguintes

funções:

04 motoristas: responsáveis pela a entrega do concreto e pelos caminhões, desde a

limpeza até a percepção de falhas dos mesmos;

01 balanceiro: responsável por colocar a dosagem da mistura do concreto, carregar a

balança e o caminhão betoneira;

01 operador de bomba: encarregado de bombear o concreto para as lajes da construção;

01 tecnólogo em concreto: encarregado por gerenciar a produção e visitar os clientes e

as obras;

02 funcionários no escritório: são responsáveis por a parte contábil e gerencial da

empresa.

4.1.2 Processo produtivo

O processo se inicia a partir da encomenda feita pelo cliente, o qual especificará o tipo de

concreto desejado. Vale salientar que há uma diferenciação no processo produtivo quanto à

quantidade de matéria-prima utilizada, pois o tipo de concreto caracteriza-se pela presença ou

não de cascalho e a quantidade de cada componente seu, ressaltando que a quantidade é

determinada por m³.

Os insumos necessários ao processo são areia lavada, brita, cascalho (utilizado dependendo do

tipo), cimento, água e aditivo retardador de secagem. A primeira etapa do processo é o

transporte da areia lavada e a brita por um trator (também chamado de enchedeira) à balança

de agregados, onde estes serão depositados até que se atinja o peso determinado. O cimento é

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

8

levado até uma balança através de um mangote ligado ao silo. Cada balança marca seu peso

referente, então o balanceiro observa o peso marcado, controlando sua quantidade. A água é

canalizada da cisterna ou pela distribuição de água da rede pública. O aditivo é canalizado a

partir do recipiente milimetrado.

A mistura do agregado, cimento, água e aditivo acontece dentro do caminhão betoneira, ao

mesmo tempo, gradualmente e automaticamente. Salientando que a dosagem do aditivo já é

certa e é depositada de uma vez no caminhão.

4.1.3 Produtos analisados

A escolha dos produtos se deve às vendas dos produtos. Para realizar a análise econômico-

financeira, foram escolhidos os 4 tipos de concreto mais vendidos da REDIMIX, que são:

Concreto 9 MPa: Concreto Leve Não Bombeável;

Concreto 20 MPa: Concreto Bombeável;

Concreto 30 MPa: Concreto Bombeável;

Concreto 40 MPa: Concreto Bombeável de Alta Resistência.

O concreto de 9 MPa são utilizados em pisos ou contrapisos em edificações com enchimento

de baixa densidade, reposição de solos, assentamento de alvenaria, revestimento interno e

externo, chapisco, dentre outras aplicações. Quanto aos concretos de 20, 30 e 40 MPa, a

aplicação pode ser necessária em indústrias de pré-moldados, em estruturas convencionais, na

fabricação de tubos e artefatos de concreto, estruturas submersas, circulação de veículos

pesados, dentre outras, isso vai depender da resistência calculada de cada projeto.

4.2 Implementação Do Sistema De Apoio À Decisão POC®

Para realizar a modelagem econômico-financeira, a implantação dos dados colhidos no

sistema POC® é feita seguindo uma sequência, a qual é descrita no decorrer do

desenvolvimento do trabalho.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

9

4.2.1 Cadastro primário

O cadastro primário consiste em cadastrar os custos fixos, despesas fixas, impostos e taxas

sobre venda da empresa em análise. Vale a ressalva de que os custos fixos e despesas fixas

cadastrados são da fábrica, ou seja, para todos os tipos de concreto fornecidos pela fábrica.

Porém, para efeito de cadastro, foram rateados os custos e despesas fixos para os 4 tipos de

concreto analisados.

Para o cadastro de despesas, foi considerado um grupo, o qual é composto por pessoal

administrativo - administrador e contador, pessoal da limpeza - 1 funcionário, gastos com 3

telefones móveis, material de expediente, telefone fixo, com valores de R$ 4.900, R$ 84,69,

R$ 678,00, R$ 850,00, R$ 240,00 e R$ 220,00, respectivamente.

Para o cadastro de custos fixos, foi considerado um grupo, o qual é composto combustível –

caminhão betoneira, por energia elétrica, manutenção do maquinário, inclusive do caminhão

betoneira, Tecnólogo de concreto – encarregado pelo processo de produção de concreto, com

valores de R$ 3.200, R$ 600,00, R$ 14.875,00, R$ 850,00, e R$ 3.750,00, respectivamente.

A empresa se enquadra no regime tributário Simples Nacional, pois seu faturamento anual

possui uma média de R$ 3.500.000,00 (três milhões e quinhentos mil reais). E as taxas são

mostrados no Quadro 1.

Devido ao fato da empresa possuir sete produtos e para a análise do POC terem sido

utilizados quatro produtos, tidos como os mais vendidos pela a empresa, foi considerado que

estes representam um custo de 60% das despesas e custos fixos da empresa.

4.2.2 Cadastro principal

Nesta etapa são cadastrados os produtos, mão-de-obra, máquinas, materiais, operações,

subconjuntos e serviços terceirizados. Para efeitos de cálculo, foi considerado 8m³ de

concreto, que é a capacidade de um caminhão betoneira. No caso em questão, foram

cadastrados os 4 tipos de concreto, 9 MPa, 20 MPa, 30 MPa e 40 MPa.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

10

4.2.3 Diagrama de montagem

O diagrama de montagem foi feito com base na capacidade do caminhão betoneira, que é de

8m³. Primeiramente, foram adicionadas as atividades necessárias para a produção de cada tipo

de produto e em seguida as máquinas utilizadas em cada tipo de operações com o seu

respectivo tempo de uso por minuto. Posteriormente, a mão de obra foi ligada a cada produto

com o tempo despendido de cada operador para produzir os produtos. O último passo para

gerar o diagrama foi a adição dos materiais – ingredientes. Os diagramas de montagem dos

concretos 9 MPa, 20 MPa, 30 MPa e 40 MPa são semelhantes, pois o modo de produção é o

mesmo, o que difere um concreto de outro é apenas a quantidade dos componentes utilizados.

Sendo assim, na Figura 1 está exposto o diagrama do concreto de 30MPa, o qual é o mais

vendido.

Figura 1 - Diagrama de montagem do concreto 30 MPa

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

11

Fonte: Autoria Própria

4.2.4 Simulação de preço e venda

A partir de uma sequência de funcionalidades, o POC® permite variar a quantidade de

pedidos e preços, sendo possível gerar orçamentos e analisar as diferentes margens inferiores

e superiores geradas para os produtos, que no caso, são 4 tipos de concreto.

Para a simulação foi utilizada a margem inferior de 10% e superior de 30% e todos os

impostos incidentes, tendo em vista que a forma de pagamento se dá sempre à vista. O gráfico

de sensibilidade tem as margens superiores e inferiores referentes aos limites mínimos e

máximos, respectivamente, assim, permite ao gestor uma melhor visualização da relação entre

o preço de venda do concreto e sua margem de contribuição. As figuras 2 e 3 expõe os

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

12

cálculos de orçamento, margem inferior e superior e gráfico de sensibilidade do concreto de 9

MPa.

Figura 2 - Margem Inferior do concreto 9 MPa

Fonte: Autoria Própria

Figura 3 - Margem Superior do concreto 9 MPa

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

13

Fonte: Autoria Própria

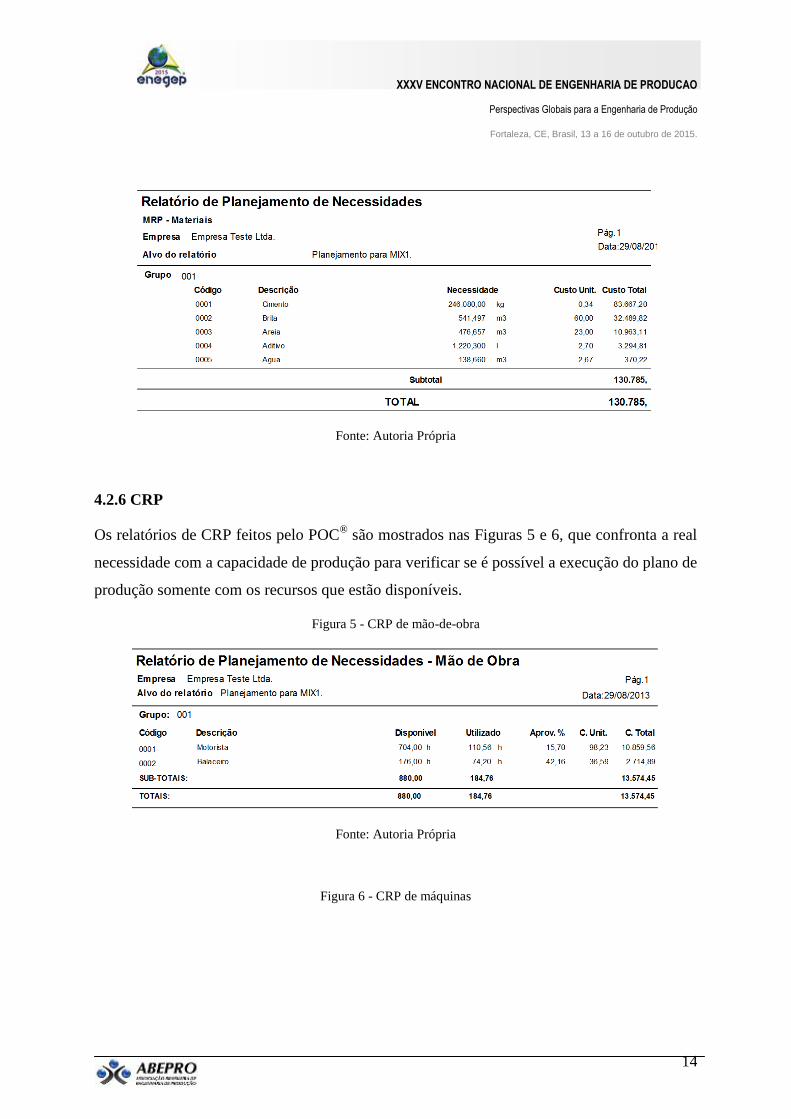

4.2.5 MRP I

O sistema POC® oferece a ferramenta MRP I, a qual calcula as quantidades que devem ser

produzidas, material e mão-de-obra, bem como seus custos em um determinado período. Na

Figura 4 demonstra o MRP dos quatro tipos de concreto em análise.

Figura 4 - MRP de materiais

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

14

Fonte: Autoria Própria

4.2.6 CRP

Os relatórios de CRP feitos pelo POC®

são mostrados nas Figuras 5 e 6, que confronta a real

necessidade com a capacidade de produção para verificar se é possível a execução do plano de

produção somente com os recursos que estão disponíveis.

Figura 5 - CRP de mão-de-obra

Fonte: Autoria Própria

Figura 6 - CRP de máquinas

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

15

Fonte: Autoria Própria

Verifica-se então, que há uma grande ociosidade, tanto de mão-de-obra quanto de máquinas,

porém, essa ociosidade também é devido ao fato de que o tempo de mão-de-obra as máquinas

analisado é referente a todos os tipos de concreto fornecidos pela fábrica e não somente os

quatro aqui estudados.

4.2.7 Custo unitário e margem de contribuição

Outra contribuição do POC® que auxilia o gestor na tomada de decisão é o fornecimento do

cálculo dos custos unitários dos produtos e suas margens de contribuição para cada tipo. A

Figura 6 mostra os cálculos das margens e dos custos unitários para o concreto de 30 MPa

(mais vendido). O gráfico que demonstra o ponto de equilíbrio e relatório de rentabilidade são

demonstrados nas figuras 7 e 8.

Figura 7 - Custo unitário e margem de contribuição do Concreto 30 MPa

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

16

Fonte: Autoria Própria

Figura 8 - Ponto de equilíbrio e resultado econômico

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

17

Fonte: Autoria Própria

Figura 9 - Relatório de Rentabilidade

Fonte: Autoria Própria

Para uma melhor compreensão da comparação foi feito um gráfico demonstrando as margens

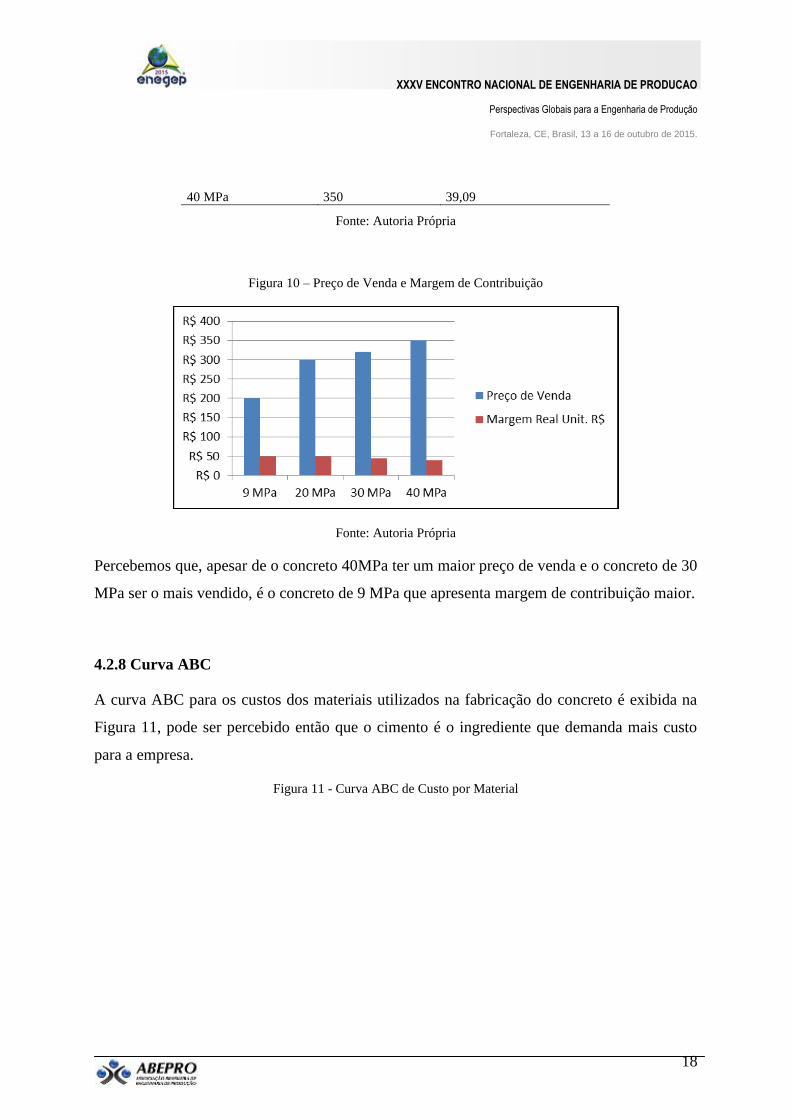

de contribuição reais e preços de venda dos quatro tipos de concreto (Tabela 1 e Figura 10).

Tabela 1- Comparação de Margens de Contribuição

Produto Preço de Venda Margem Real Unit. R$

9 MPa 200 49,71

20 MPa 300 49,09

30 MPa 320 43,39

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

18

40 MPa 350 39,09

Fonte: Autoria Própria

Figura 10 – Preço de Venda e Margem de Contribuição

Fonte: Autoria Própria

Percebemos que, apesar de o concreto 40MPa ter um maior preço de venda e o concreto de 30

MPa ser o mais vendido, é o concreto de 9 MPa que apresenta margem de contribuição maior.

4.2.8 Curva ABC

A curva ABC para os custos dos materiais utilizados na fabricação do concreto é exibida na

Figura 11, pode ser percebido então que o cimento é o ingrediente que demanda mais custo

para a empresa.

Figura 11 - Curva ABC de Custo por Material

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

19

Fonte: Autoria Própria

Outro tipo de curva ABC fornecido pelo sistema POC® é a curva ABC de faturamento por

produto, a qual revela o nível de lucratividade e quais produtos têm maior representatividade

no faturamento da empresa (Figura 12). Podemos concluir que o concreto 30 MPa contribui

com 42,593% do faturamento da REDIMIX.

Figura 12 - Curva ABC de Faturamento por Produto

Fonte: Autoria Própria

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

20

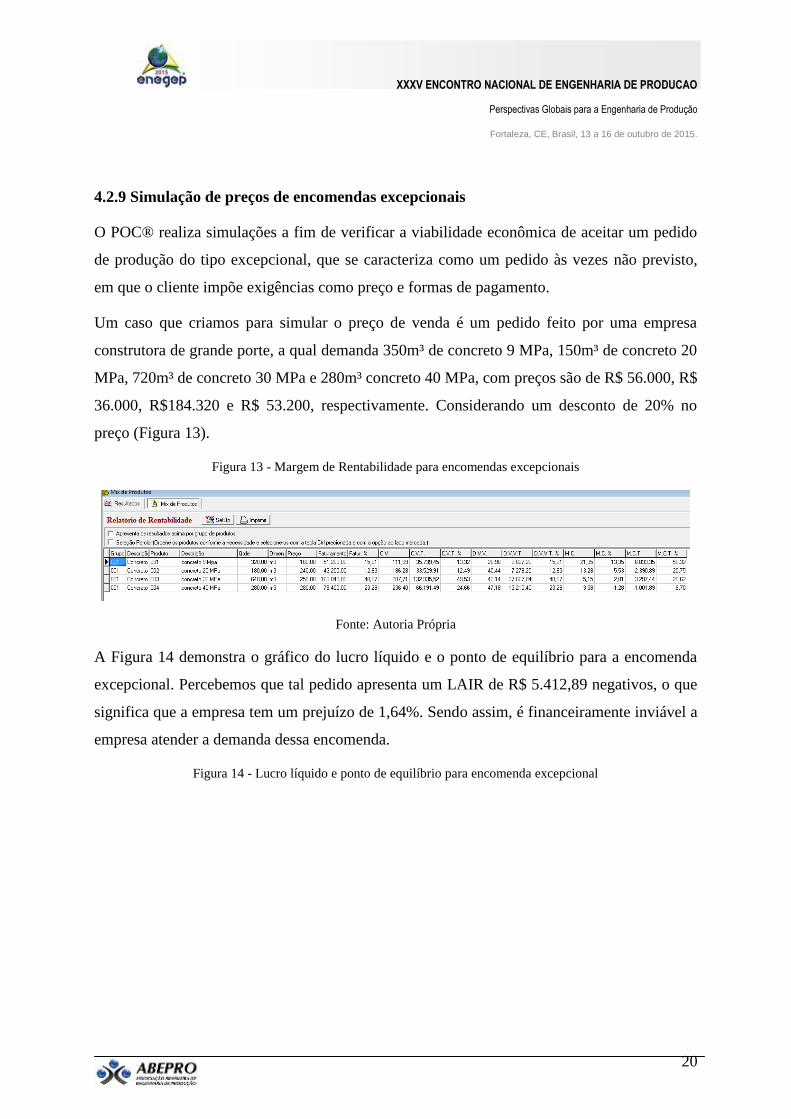

4.2.9 Simulação de preços de encomendas excepcionais

O POC® realiza simulações a fim de verificar a viabilidade econômica de aceitar um pedido

de produção do tipo excepcional, que se caracteriza como um pedido às vezes não previsto,

em que o cliente impõe exigências como preço e formas de pagamento.

Um caso que criamos para simular o preço de venda é um pedido feito por uma empresa

construtora de grande porte, a qual demanda 350m³ de concreto 9 MPa, 150m³ de concreto 20

MPa, 720m³ de concreto 30 MPa e 280m³ concreto 40 MPa, com preços são de R$ 56.000, R$

36.000, R$184.320 e R$ 53.200, respectivamente. Considerando um desconto de 20% no

preço (Figura 13).

Figura 13 - Margem de Rentabilidade para encomendas excepcionais

Fonte: Autoria Própria

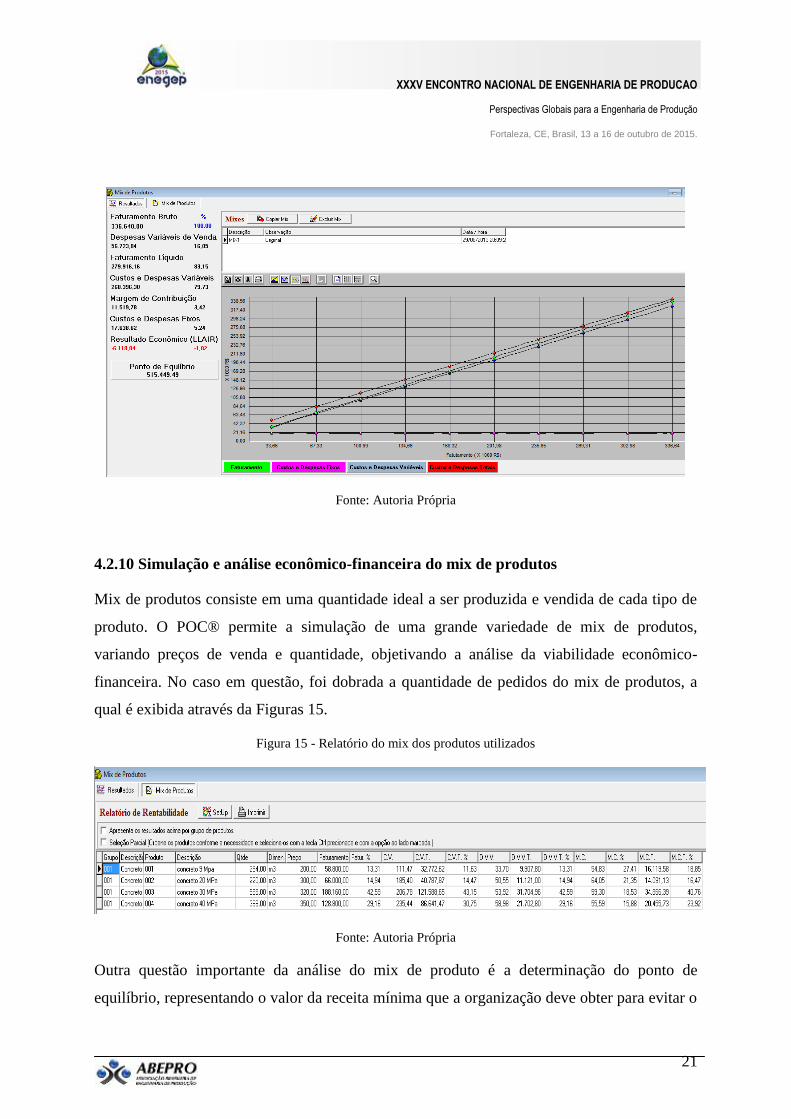

A Figura 14 demonstra o gráfico do lucro líquido e o ponto de equilíbrio para a encomenda

excepcional. Percebemos que tal pedido apresenta um LAIR de R$ 5.412,89 negativos, o que

significa que a empresa tem um prejuízo de 1,64%. Sendo assim, é financeiramente inviável a

empresa atender a demanda dessa encomenda.

Figura 14 - Lucro líquido e ponto de equilíbrio para encomenda excepcional

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

21

Fonte: Autoria Própria

4.2.10 Simulação e análise econômico-financeira do mix de produtos

Mix de produtos consiste em uma quantidade ideal a ser produzida e vendida de cada tipo de

produto. O POC® permite a simulação de uma grande variedade de mix de produtos,

variando preços de venda e quantidade, objetivando a análise da viabilidade econômico-

financeira. No caso em questão, foi dobrada a quantidade de pedidos do mix de produtos, a

qual é exibida através da Figuras 15.

Figura 15 - Relatório do mix dos produtos utilizados

Fonte: Autoria Própria

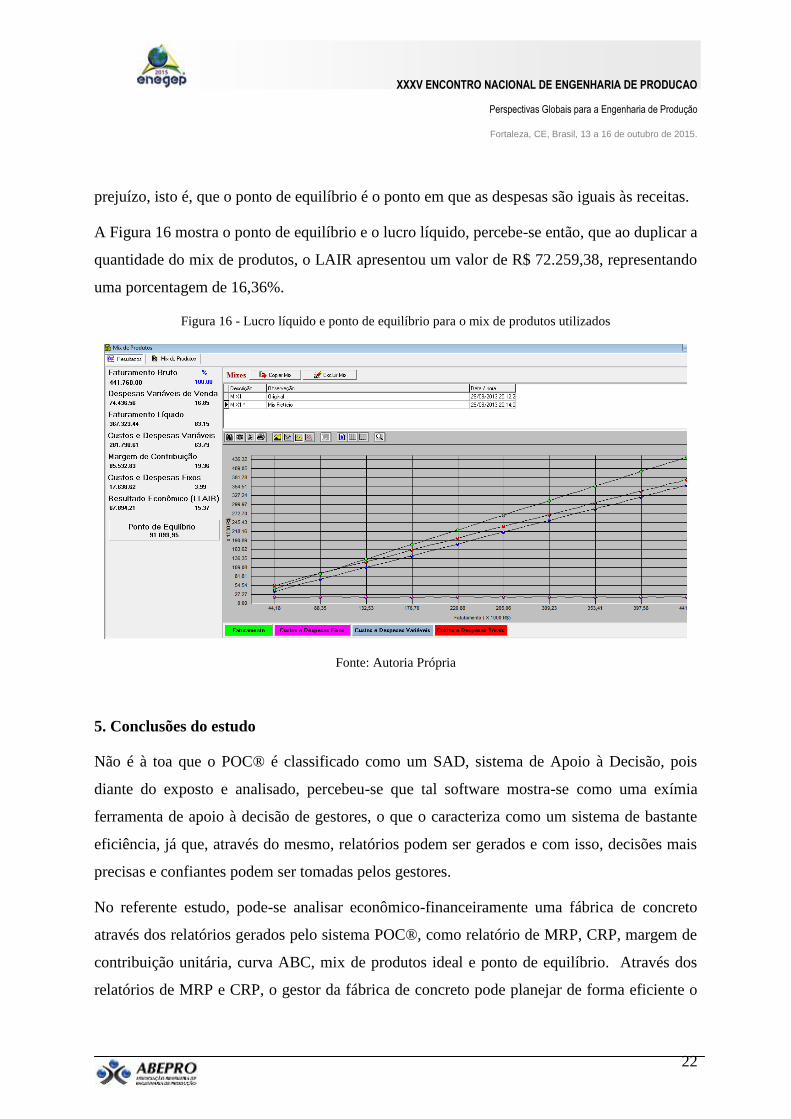

Outra questão importante da análise do mix de produto é a determinação do ponto de

equilíbrio, representando o valor da receita mínima que a organização deve obter para evitar o

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

22

prejuízo, isto é, que o ponto de equilíbrio é o ponto em que as despesas são iguais às receitas.

A Figura 16 mostra o ponto de equilíbrio e o lucro líquido, percebe-se então, que ao duplicar a

quantidade do mix de produtos, o LAIR apresentou um valor de R$ 72.259,38, representando

uma porcentagem de 16,36%.

Figura 16 - Lucro líquido e ponto de equilíbrio para o mix de produtos utilizados

Fonte: Autoria Própria

5. Conclusões do estudo

Não é à toa que o POC® é classificado como um SAD, sistema de Apoio à Decisão, pois

diante do exposto e analisado, percebeu-se que tal software mostra-se como uma exímia

ferramenta de apoio à decisão de gestores, o que o caracteriza como um sistema de bastante

eficiência, já que, através do mesmo, relatórios podem ser gerados e com isso, decisões mais

precisas e confiantes podem ser tomadas pelos gestores.

No referente estudo, pode-se analisar econômico-financeiramente uma fábrica de concreto

através dos relatórios gerados pelo sistema POC®, como relatório de MRP, CRP, margem de

contribuição unitária, curva ABC, mix de produtos ideal e ponto de equilíbrio. Através dos

relatórios de MRP e CRP, o gestor da fábrica de concreto pode planejar de forma eficiente o

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

23

quanto de material é necessário para fabricar os tipos de concreto, verificar se há quantidade

significativa ou não de mão-de-obra ociosa, podendo tomar decisões para alocação desses

funcionários, se necessário. Com os cálculos fornecidos pelo POC®, compreende-se que o

concreto de 9 MPa oferece uma maior margem, conclui-se então que a empresa deve

promover tal produto. Por meio da curva ABC, notou-se que o cimento é a matéria-prima que

tem um maior custo para a empresa, e com essa informação, o gestor pode tomar decisões

junto ao fornecedor de modo a obter tal material de forma mais barata ou até mesmo procurar

outro fornecedor.

A simulação de vendas também mostrou o quanto a empresa iria lucrar com os pedidos

simulados, que no caso, iria ter prejuízo e seria inviável aceitar tal pedido. A simulação do

mix de produtos mostrou o quanto o LAIR iria aumentar se a demanda pelos concretos fosse

duplicada.

Por fim, tendo em vista a análise de todas as informações que o POC® forneceu, entende-se

que a fábrica estudada deve focar o marketing de seus produtos no concreto 30 MPa, pois é o

produto que oferece maior margem de contribuição. Conclui-se, portanto, que o software

POC® mostra rendimento satisfatório, uma vez que as informações geradas por ele condizem

com a realidade da empresa estudada.

REFERÊNCIAS

BRITO, A. K. B. et al. Análise para Tomada de Decisões Econômicas de um Restaurante Universitário com

Base no Sistema de Apoio à Decisão POC®. In VII SEPRONE – Simpósio de Engenharia de Produção do

Nordeste. Mossoró, 2012. Disponível em: <http://www.seprone2012.com.br/sites/default/files/ee22.pdf> Acesso

em 23 ago. 2013.

BORNIA, A. C. Análise gerencial de custos: aplicação em empresas modernas. São Paulo: Bookman, 2002.

BRUNI, A. L.; FAMÁ, R. Gestão de custos e formação de preços. 5ª ed. São Paulo: Atlas, 2010.

CORRÊA, H. L.; GIANESI, I. G. N.; CAON, M. Planejamento, programação e controle da produção: MRP

II / ERP conceitos, uso e implantação. São Paulo: Atlas, 1997.

COSTA, R. P.; FERREIRA, H. A. S.; SARAIVA JR. A. F. Preços, Orçamentos e Custos Industriais –

Fundamentos da Gestão de Custos e de Preços Industriais. São Paulo: Elsevier, 2010.

EXAME. Disponível em: <http://exame.abril.com.br/economia/noticias/construcao-civil-no-brasil-deve-crescer-

de-3-5-a-4-em-2013> Acesso em 11 ago. 2013.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

24

GIL, A. C. Como elaborar projetos de pesquisa. 4ª ed. São Paulo: Atlas, 2002.

LAKATOS, E.M.; MARCONI, M.A. Fundamentos de metodologia científica.5ª edição. São Paulo: Atlas

2008.

MARTINS, E. Contabilidade de Custos. 10ª ed. São Paulo: Atlas, 2010.

SARAIVA JR., A. F.; RODRIGUES, M. V.; COSTA, R. P. Simulação de Monte Carlo aplicada à decisão de

mix de produtos. Produto & Produção, v. 11, 2010.

SIMPLES NACIONAL. Disponível em: <http://www8.receita.fazenda.gov.br/SimplesNacional> Acesso em 18

ago. 2013.

SOUZA, M. K. M. L. et al. Aplicação do Sistema de Apoio à Decisão POC® na Modelagem Econômica de

uma Indústria de Saneantes. In VII SEPRONE – Simpósio de Engenharia de Produção do Nordeste. Mossoró,

2012. Disponível em: <http://www.seprone2012.com.br/sites/default/files/ee23.pdf> Acesso em 23 ago. 2013.