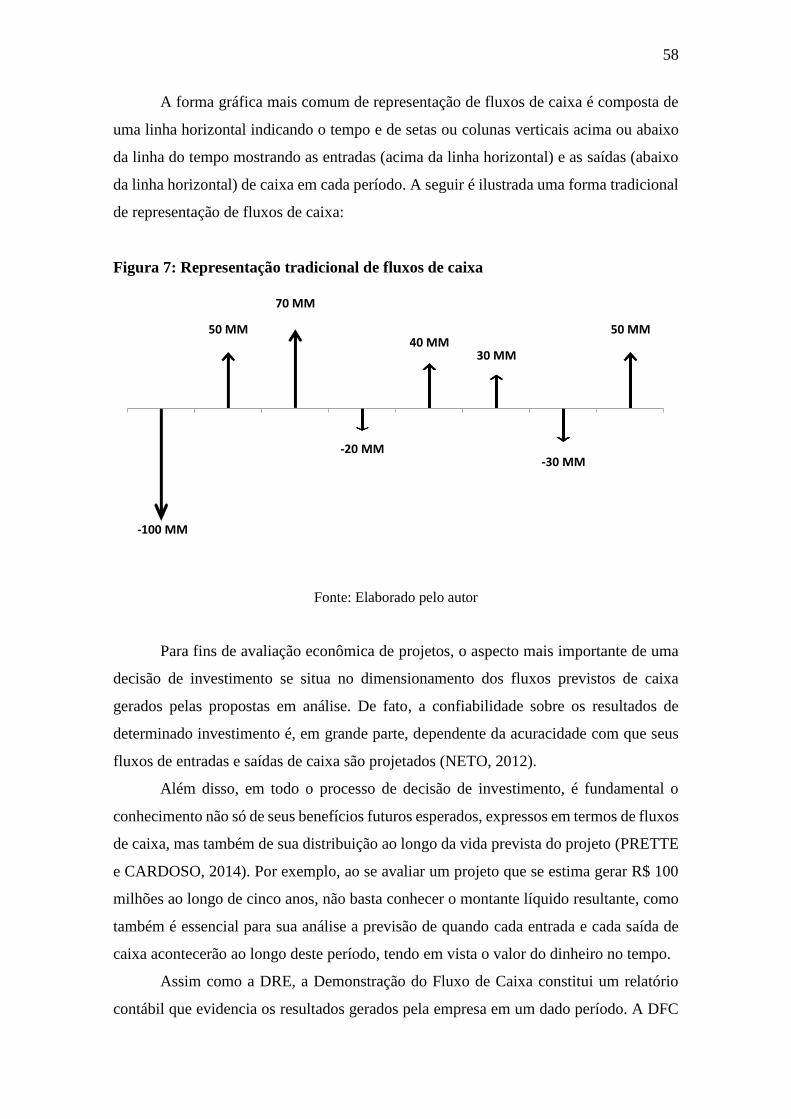

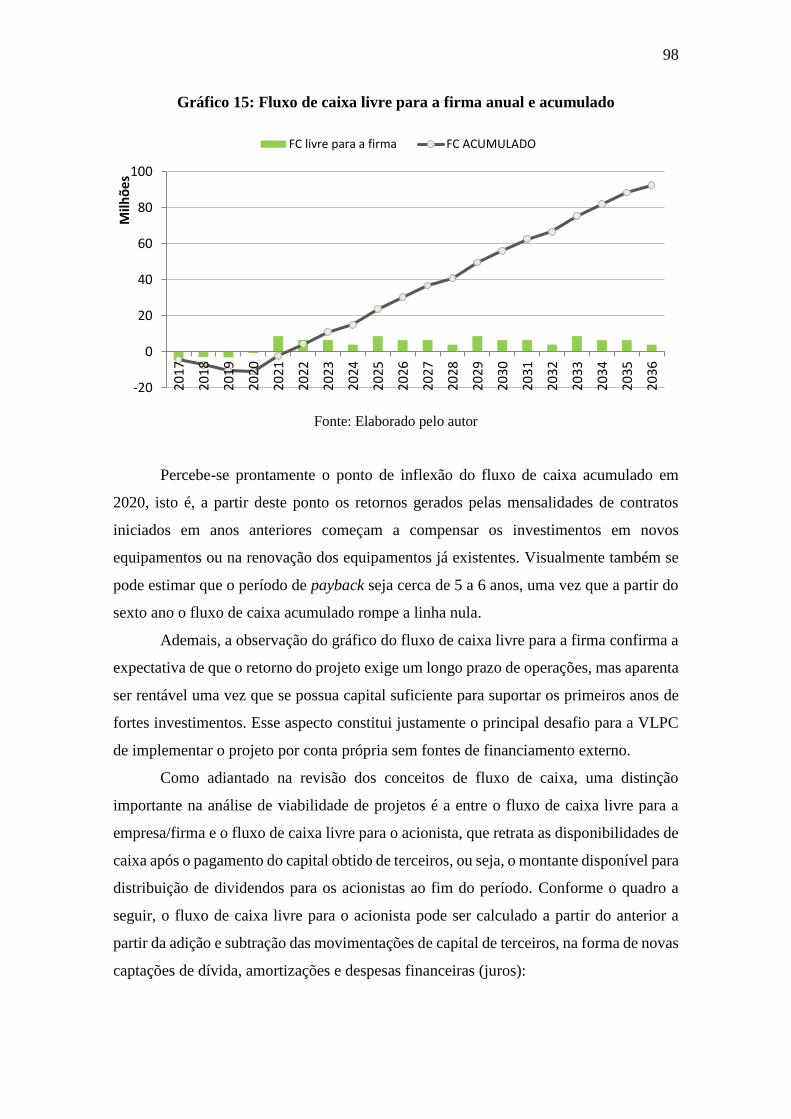

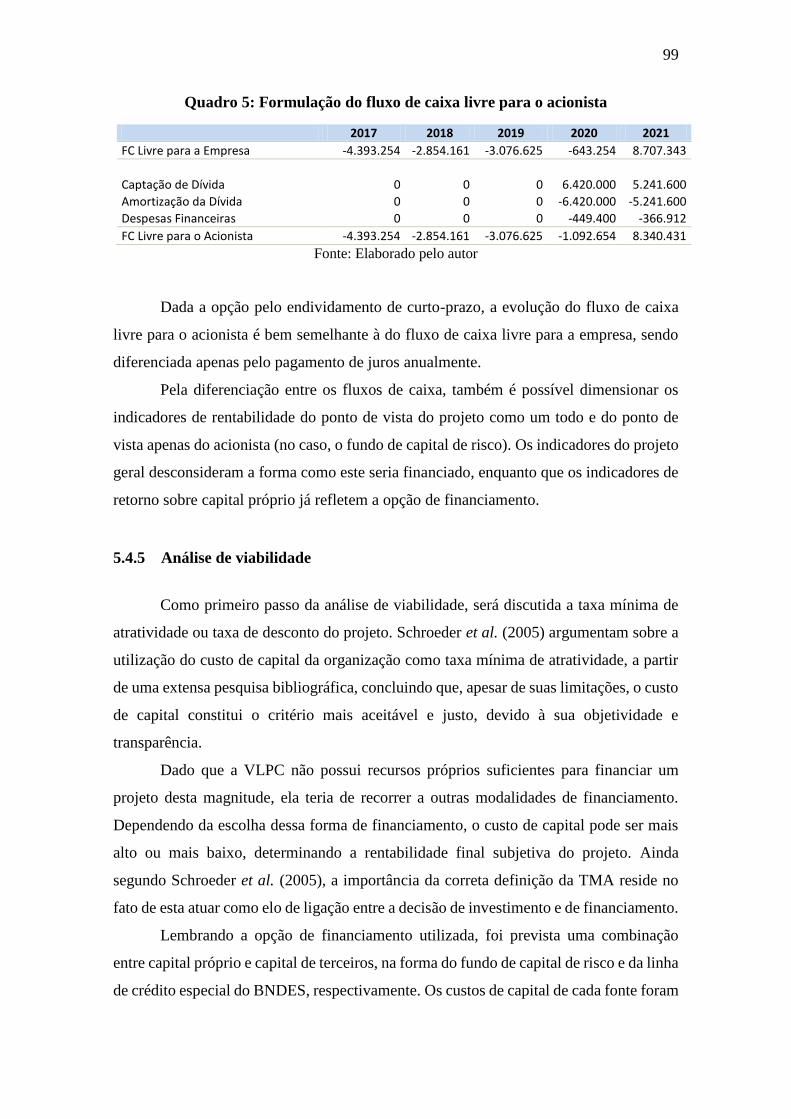

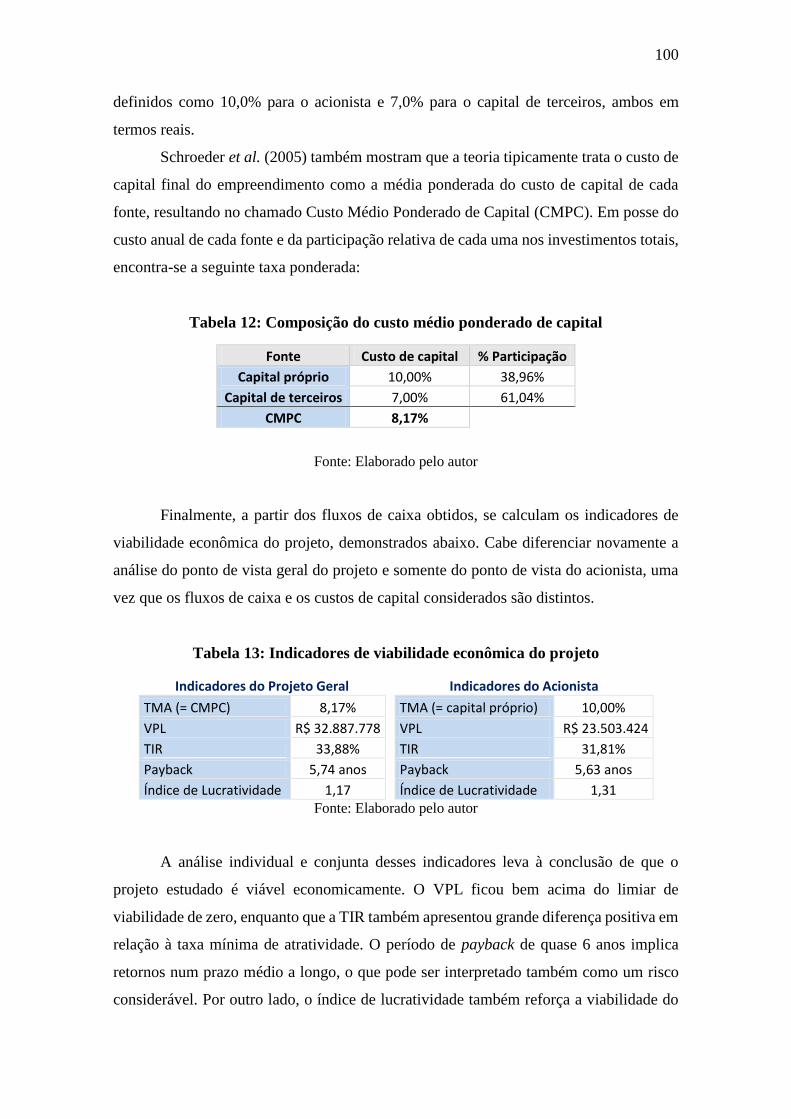

Análise de viabilidade da expansão dos serviços de locação...

107

Análise de viabilidade da expansão dos serviços de locação de uma fabricante brasileira de equipamentos médico- hospitalares Alan Souza Abreu Projeto de Graduação apresentado ao Curso de Engenharia de Produção da Escola Politécnica, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Engenheiro. Orientador: Lino Marujo Co-orientador: Nelson Siffert Filho Rio de Janeiro Fevereiro de 2017

Transcript of Análise de viabilidade da expansão dos serviços de locação...

Análise de viabilidade da expansão dos serviços de locação de

uma fabricante brasileira de equipamentos médico-

hospitalares

Alan Souza Abreu

Projeto de Graduação apresentado ao Curso de

Engenharia de Produção da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como

parte dos requisitos necessários à obtenção do

título de Engenheiro.

Orientador: Lino Marujo

Co-orientador: Nelson Siffert Filho

Rio de Janeiro

Fevereiro de 2017

i

Análise de viabilidade da expansão dos serviços de locação de

uma fabricante brasileira de equipamentos médico-

hospitalares

Alan Souza Abreu

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE ENGENHEIRO

DE PRODUÇÃO.

Examinado por:

________________________________________________

Professor Lino Guimarães Marujo, D.Sc.

________________________________________________

Professor Adriano Proença, D.Sc.

________________________________________________

Nelson Siffert Filho, D.Sc.

RIO DE JANEIRO, RJ - BRASIL

Fevereiro de 2017

ii

Abreu, Alan Souza

Análise de viabilidade da expansão dos serviços de locação de uma

fabricante brasileira de equipamentos médico-hospitalares/ Alan Souza

Abreu – Rio de Janeiro: UFRJ/ Escola Politécnica, 2017.

VIII, 98 p.: il.; 29,7 cm.

Orientador: Lino Marujo

Projeto de Graduação – UFRJ/ POLI/ Curso de Engenharia de

Produção, 2017.

Referências Bibliográficas: p. 106-108.

1. Equipamentos médico-hospitalares 2. Viabilidade econômica 3.

Análise de Indústria

I. Marujo, Lino

II. Universidade Federal do Rio de Janeiro, UFRJ, Curso de

Engenharia de Produção.

III. Análise de viabilidade da expansão dos serviços de locação de

uma fabricante brasileira de equipamentos médico-hospitalares

iii

AGRADECIMENTOS

Aos meus pais, Carlos Alberto e Márcia, pelo carinho, amor e apoio ao longo desta

jornada, e principalmente por colocarem a minha educação e a educação da minha irmã

em primeiro lugar sempre, apesar das dificuldades encontradas.

Aos amigos e demais familiares pelo suporte e compreensão em todos os períodos em

que precisei me ausentar em dedicação à universidade, mas também por todos os outros

momentos felizes divididos e cumplicidade desde a minha infância.

Aos amigos que fiz na UFRJ durante todo este tempo e levarei para a vida toda, com os

quais aprendi muito além das disciplinas e dividi momentos de descontração.

A todos os professores que passaram pela minha vida acadêmica e com os quais

amadureci minha consciência e formei minha capacidade de pensamento.

Ao mestre Nelson Siffert Filho, por aceitar este desafio, por me receber tão bem e pelo

grande aprendizado em pouco tempo de contato.

iv

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte dos

requisitos necessários para a obtenção do grau de Engenheiro de Produção.

ANÁLISE DE VIABILIDADE DA EXPANSÃO DOS SERVIÇOS DE LOCAÇÃO

DE UMA FABRICANTE BRASILEIRA DE EQUIPAMENTOS MÉDICO-

HOSPITALARES

Alan Souza Abreu

Fevereiro/2017

Orientador: Lino Marujo

Co-orientador: Nelson Siffert Filho

Curso: Engenharia de Produção

O presente trabalho visa a analisar a viabilidade de expansão dos serviços de locação de

uma empresa brasileira fictícia de médio porte, fabricante de equipamentos de uso

médico-hospitalar. Foram descritos os aspectos relevantes para a caracterização da

empresa, seu modelo de negócios e do mercado no qual ela se situa, de forma a

contextualizar o projeto desenvolvido e diagnosticar a capacidade competitiva da empresa

e do projeto em questão. Em seguida, foram feitas as projeções de expansão dos serviços

descritos, a partir de previsões quantitativas baseadas em dados disponibilizados pelo

Ministério da Saúde e de expectativas de comportamento das operações. Pretende-se por

fim quantificar o retorno econômico esperado em um horizonte de 20 anos e a necessidade

de capital envolvida, além de discutir os desafios competitivos da empresa no longo

prazo.

Palavras-chave: Equipamentos médico-hospitalares, Viabilidade econômica, Análise de

Indústria, Análise de Competitividade

v

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Industrial Engineer.

EXPANSION FEASIBILITY ANALYSIS OF THE RENTAL SERVICES OF A

BRAZILIAN MEDICAL DEVICES MANUFACTURER

Alan Souza Abreu

February/2017

Advisor: Lino Marujo

Co-advisor: Nelson Siffert Filho

Course: Industrial Engineering

This work aims to analyze the feasibility of expanding the rental services of a fictitious

brazilian medium-sized medical devices manufacturer. The company’s characteristics

and business model, as well as the industry in which the organization competes, were

highlighted, in order to contextualize the current project and diagnose the competitive

capacity of both the company and the project under analysis. Then, projections for these

services expansion were made based on quantitative forecasts based on data provided by

the Ministry of Health and expectations of operations behavior. Finally, it is intended to

quantify the expected economic return over a 20-year time horizon and the capital

requirements, in addition to discussing the company's competitive challenges in the long

run.

Keywords: Medical Devices, Economic feasibility, Industry Analysis, Competitiveness

Analysis

vi

0 Sumário

0 Sumário .................................................................................................................... vi

1 Introdução.................................................................................................................. 9

2 A Empresa ............................................................................................................... 11

2.1 DADOS GERAIS DA EMPRESA .................................................................. 11

2.2 HISTÓRICO .................................................................................................... 12

2.3 PRODUTOS .................................................................................................... 13

2.4 GOVERNANÇA CORPORATIVA ................................................................ 15

2.5 O SERVIÇO DE LOCAÇÃO .......................................................................... 17

3 Análise de ambiente ................................................................................................ 20

3.1 TENDÊNCIAS NO BRASIL .......................................................................... 20

3.2 CARACTERIZAÇÃO DOS CLIENTES ........................................................ 23

3.3 REGULAÇÃO E CERTIFICAÇÃO ............................................................... 24

3.4 CONCORRENTES E POSICIONAMENTO .................................................. 26

3.5 EXPORTAÇÃO ............................................................................................... 31

4 Capacidade Competitiva ......................................................................................... 32

4.1 CINCO FORÇAS DE PORTER ...................................................................... 32

4.1.1 Ameaça de novos entrantes ................................................................................ 35

4.1.2 Ameaça de substitutos ........................................................................................ 36

4.1.3 Poder de barganha dos clientes .......................................................................... 37

4.1.4 Poder de barganha dos fornecedores ................................................................. 39

4.1.5 Grau de rivalidade ............................................................................................... 40

4.1.6 Forças externas ................................................................................................... 41

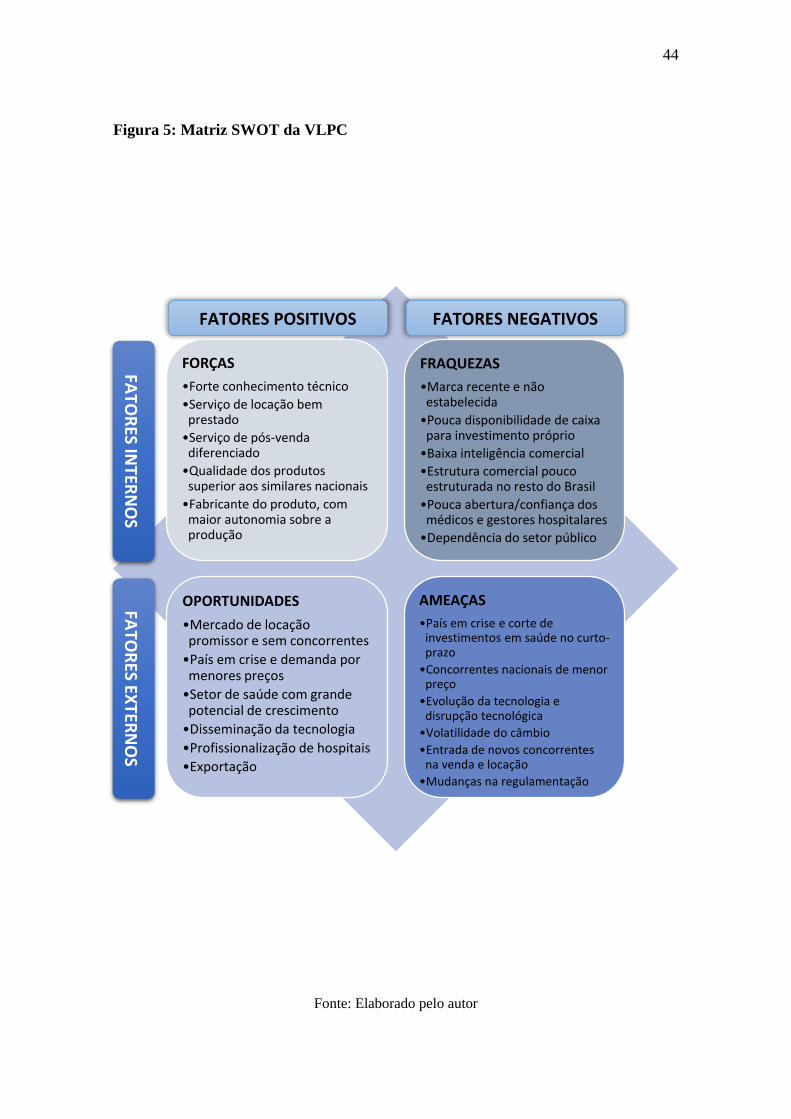

4.2 Matriz SWOT .................................................................................................. 43

4.3 DIMENSÕES DA COMPETITIVIDADE ...................................................... 47

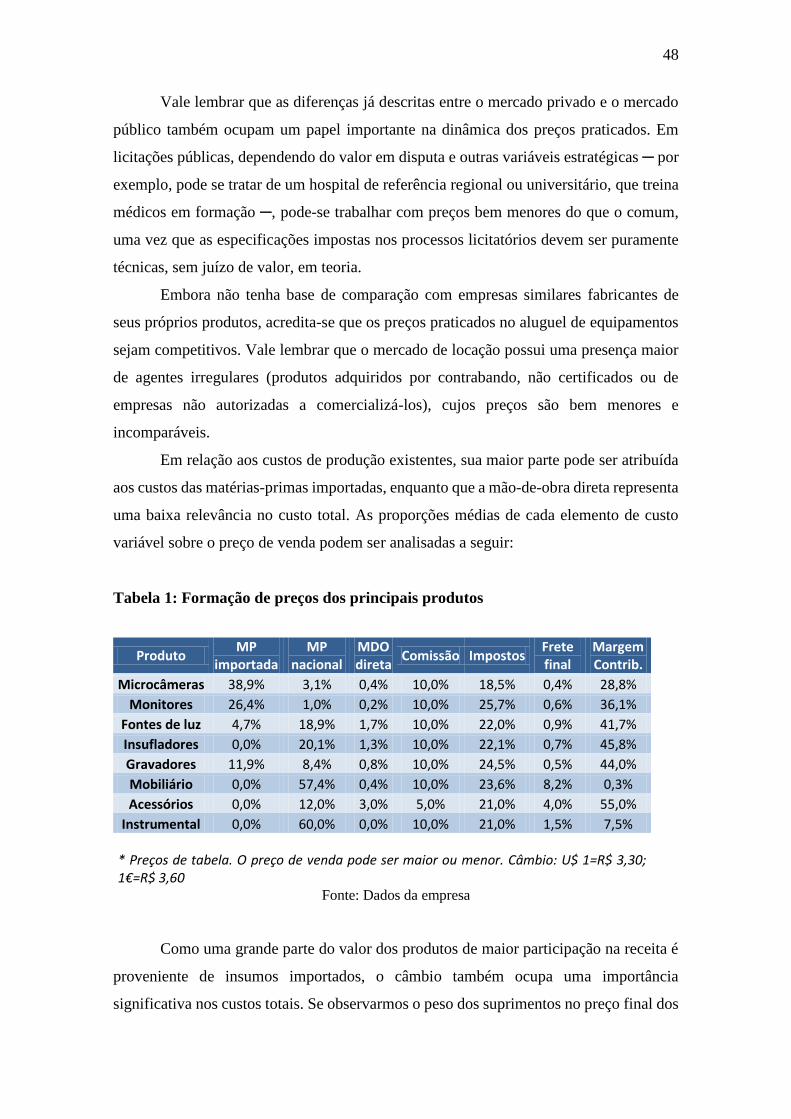

4.3.1 Preço/custo de produção .................................................................................... 47

4.3.2 Qualidade ............................................................................................................ 49

4.3.3 Prazos de entrega ................................................................................................ 50

4.3.4 Lead-Time dos produtos ...................................................................................... 51

4.3.5 Flexibilidade para mudanças ............................................................................... 52

vii

4.3.6 Inovações tecnológicas ....................................................................................... 53

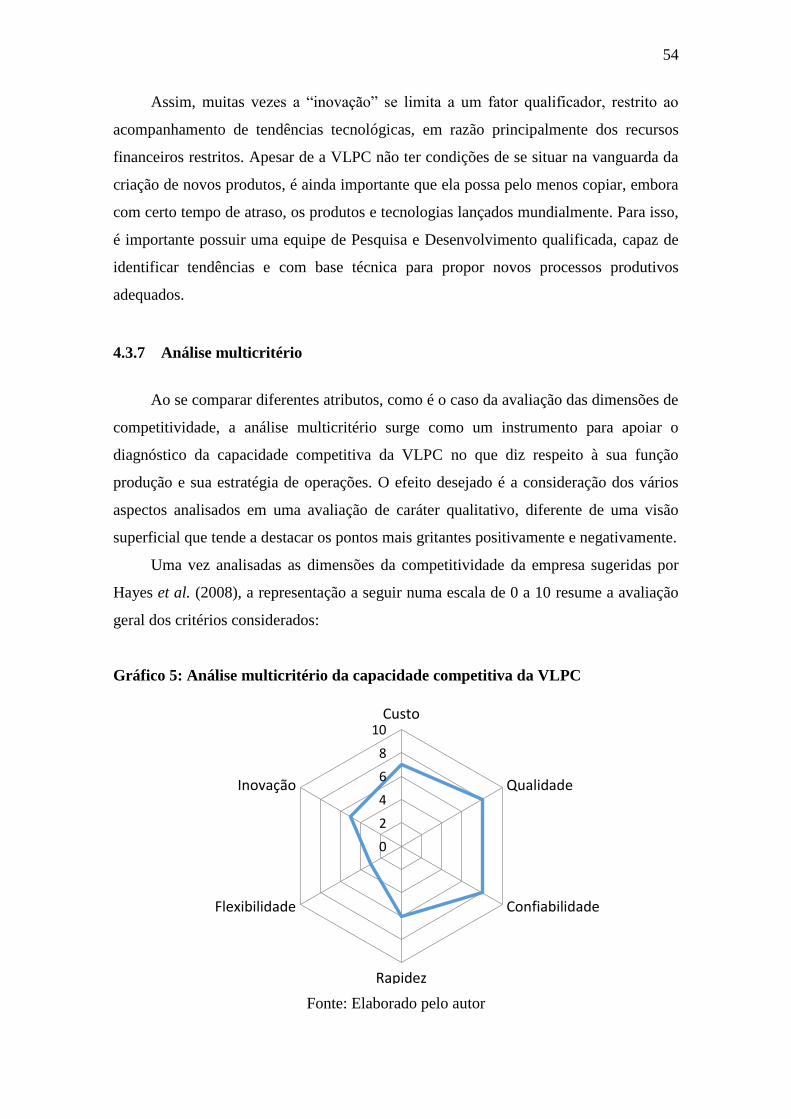

4.3.7 Análise multicritério ............................................................................................ 54

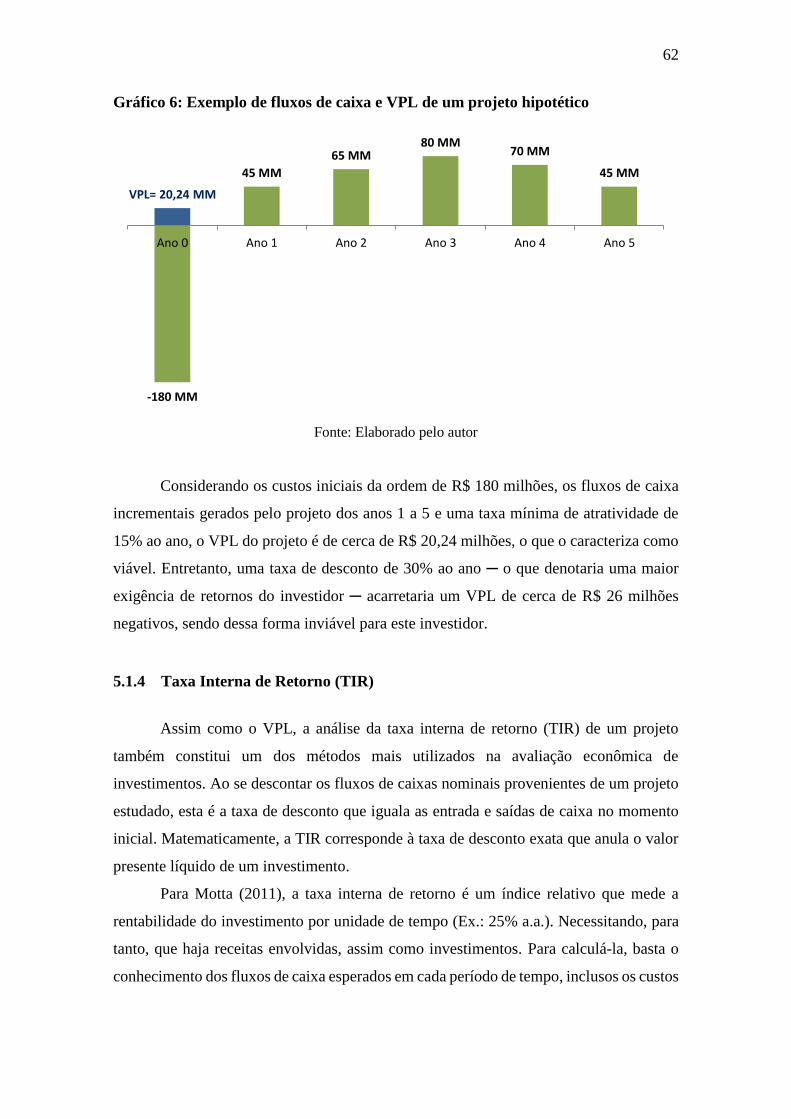

5 Estudo de viabilidade de expansão.......................................................................... 56

5.1 REVISÃO BIBLIOGRÁFICA ........................................................................ 56

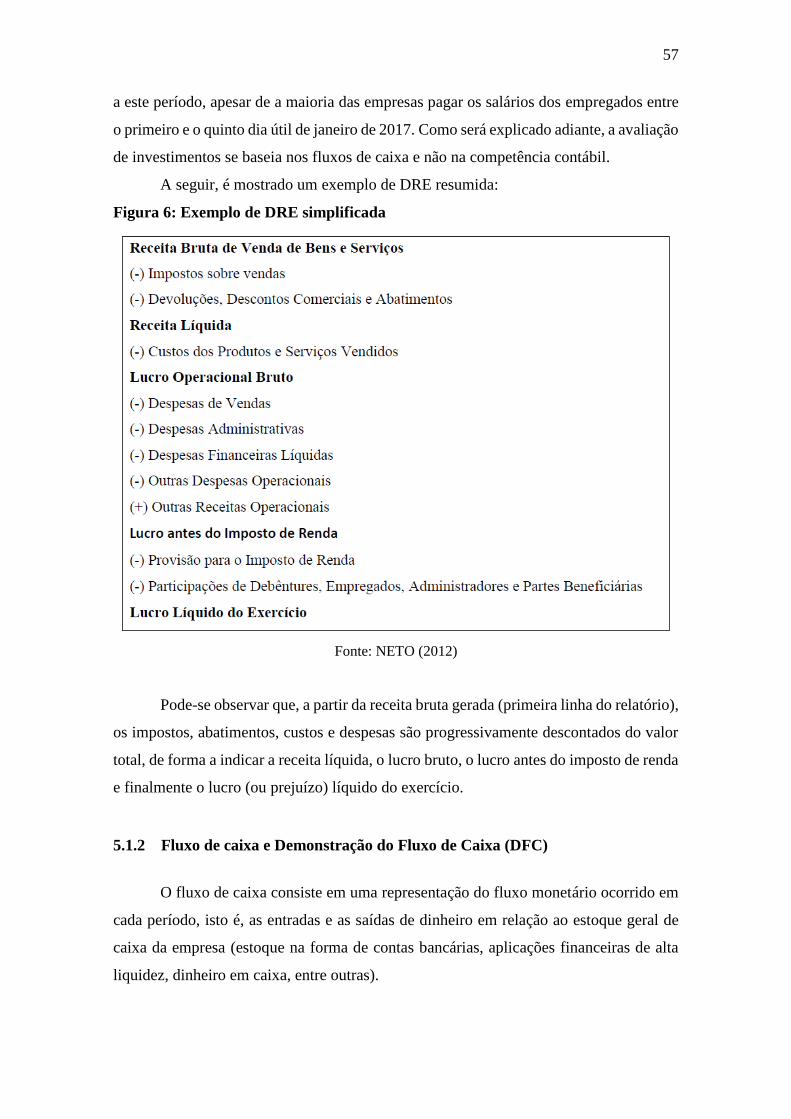

5.1.1 Demonstração do Resultado do Exercício (DRE) ................................................. 56

5.1.2 Fluxo de caixa e Demonstração do Fluxo de Caixa (DFC) .................................... 57

5.1.3 Valor Presente Líquido (VPL) ............................................................................... 60

5.1.4 Taxa Interna de Retorno (TIR) ............................................................................. 62

5.1.5 Payback................................................................................................................ 64

5.1.6 Índice de lucratividade ........................................................................................ 67

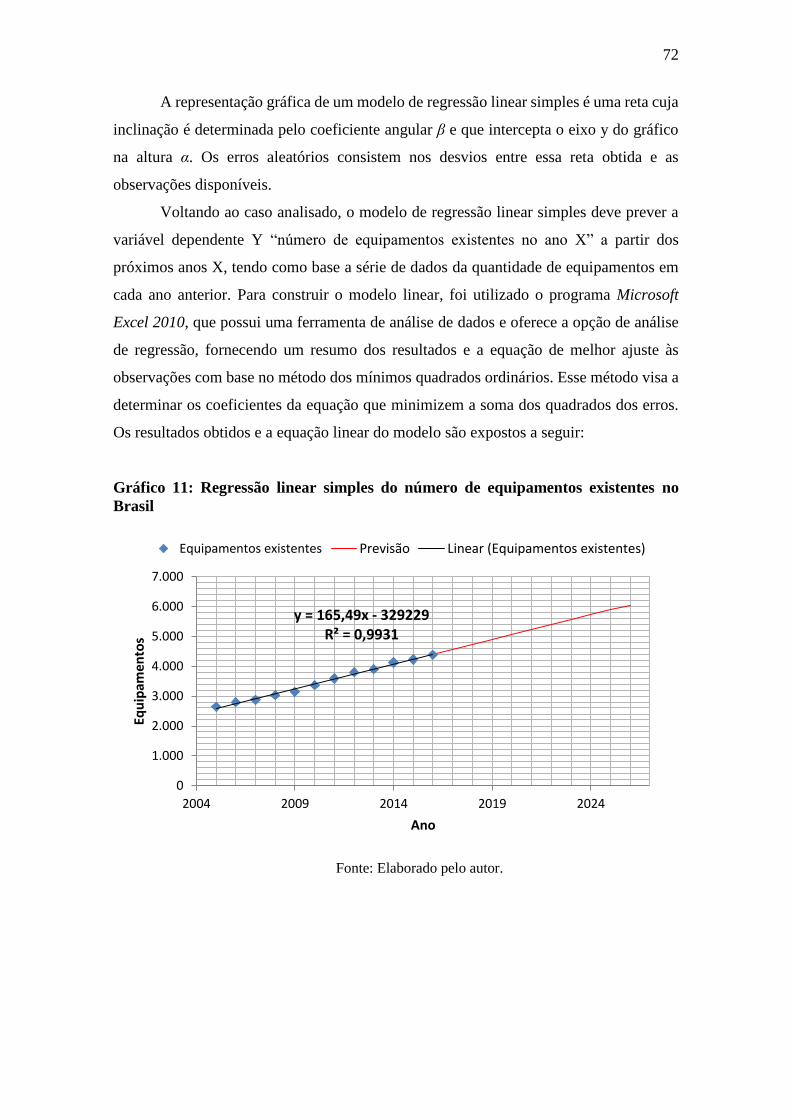

5.2 PREVISÃO DE DEMANDA .......................................................................... 68

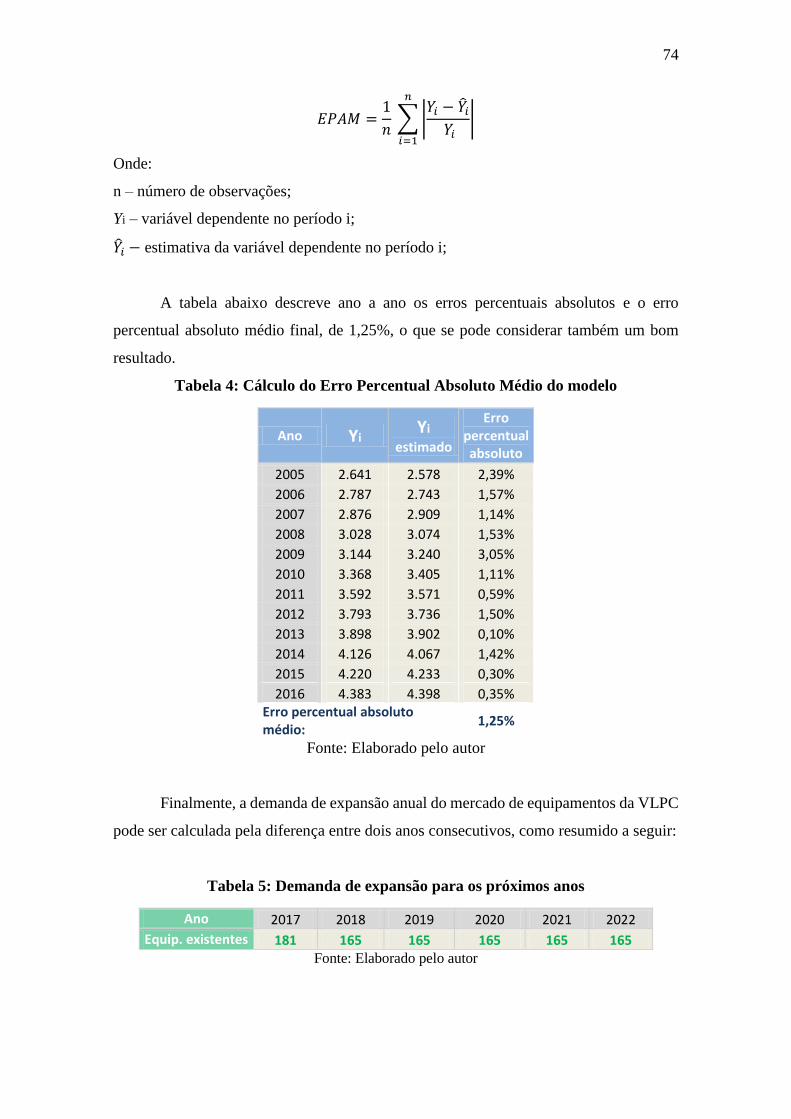

5.2.1 Demanda de expansão ........................................................................................ 71

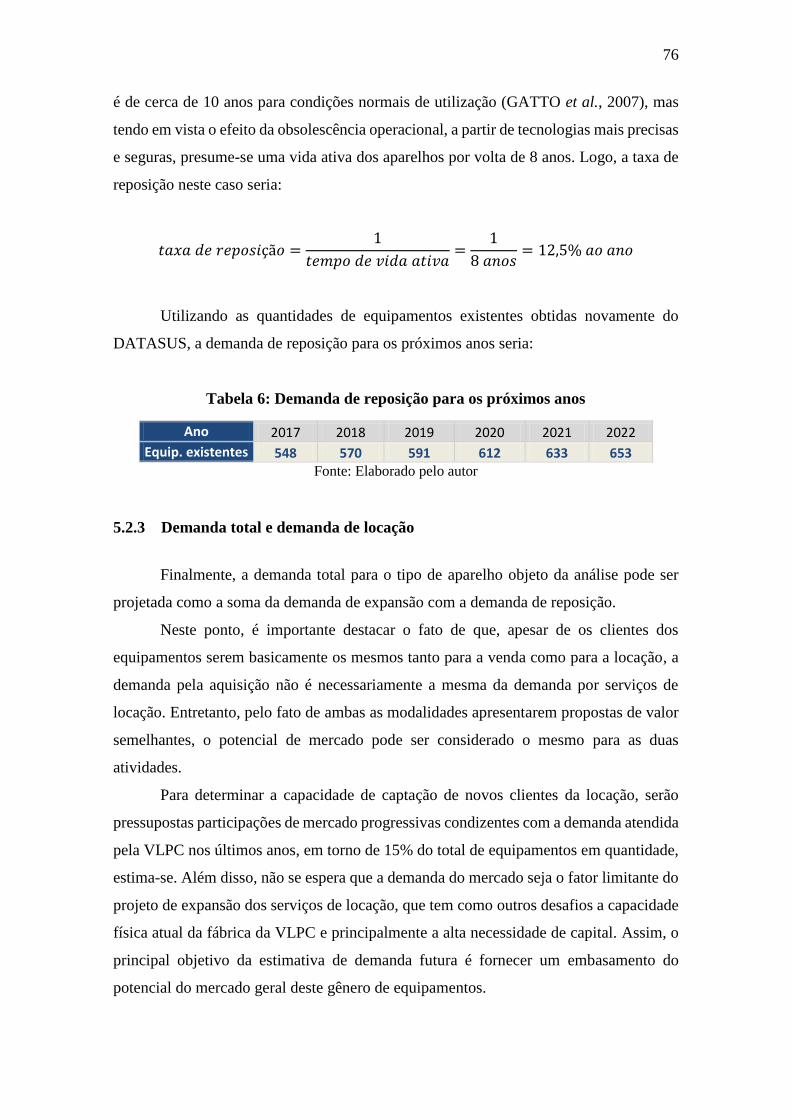

5.2.2 Demanda de reposição........................................................................................ 75

5.2.3 Demanda total e demanda de locação ............................................................... 76

5.3 VARIÁVEIS CRÍTICAS ................................................................................. 78

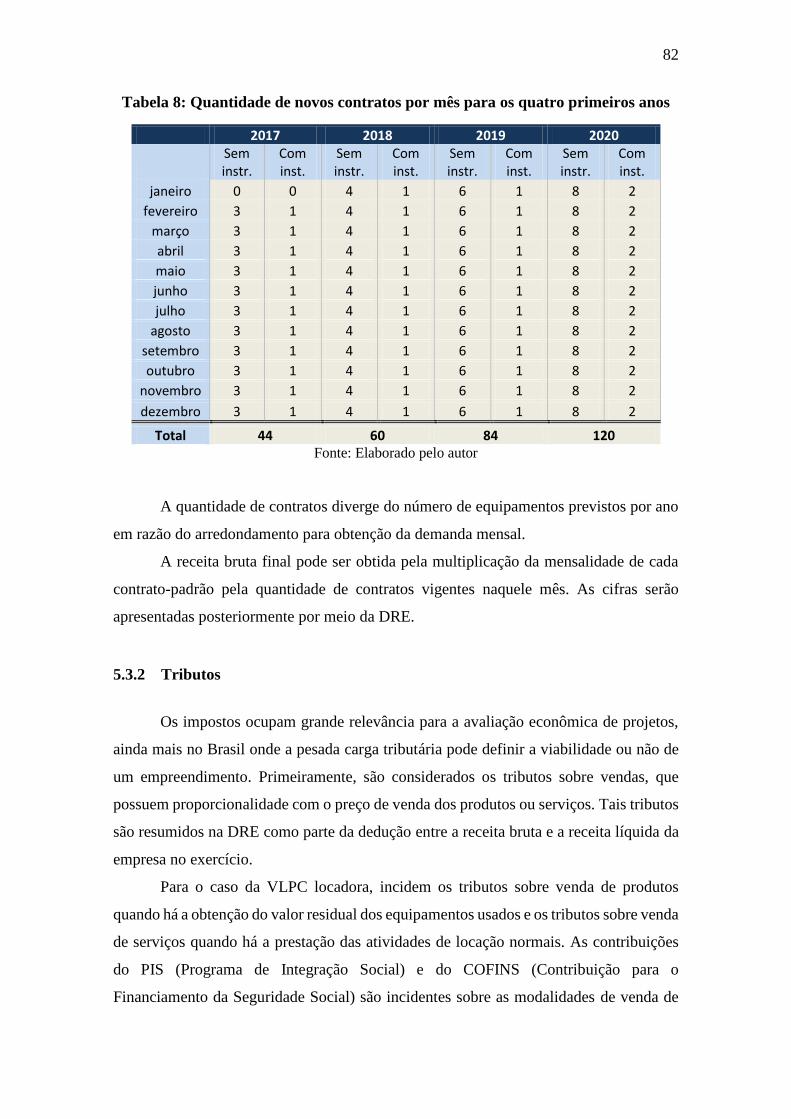

5.3.1 Receitas ............................................................................................................... 79

5.3.2 Tributos ............................................................................................................... 82

5.3.3 Custos .................................................................................................................. 83

5.3.4 Despesas com pessoal ......................................................................................... 85

5.3.5 Despesas comerciais, administrativas e gerais ................................................... 85

5.3.6 Investimentos ...................................................................................................... 87

5.3.7 Outras premissas ................................................................................................. 88

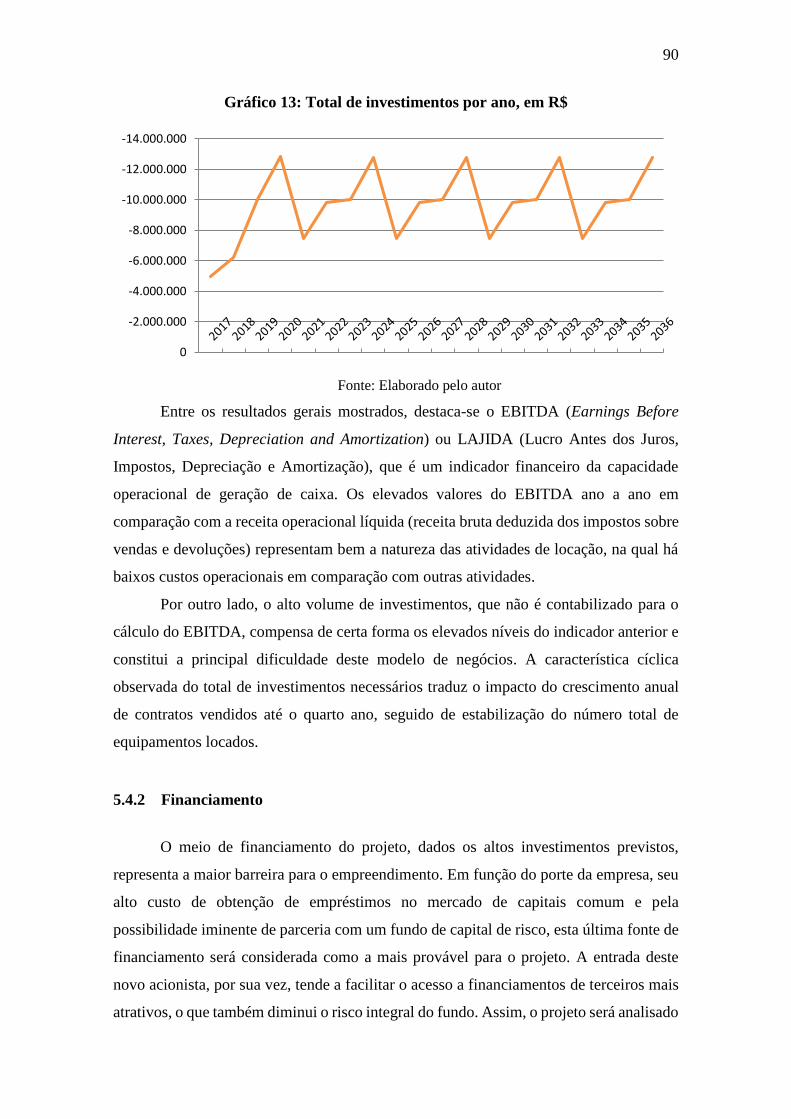

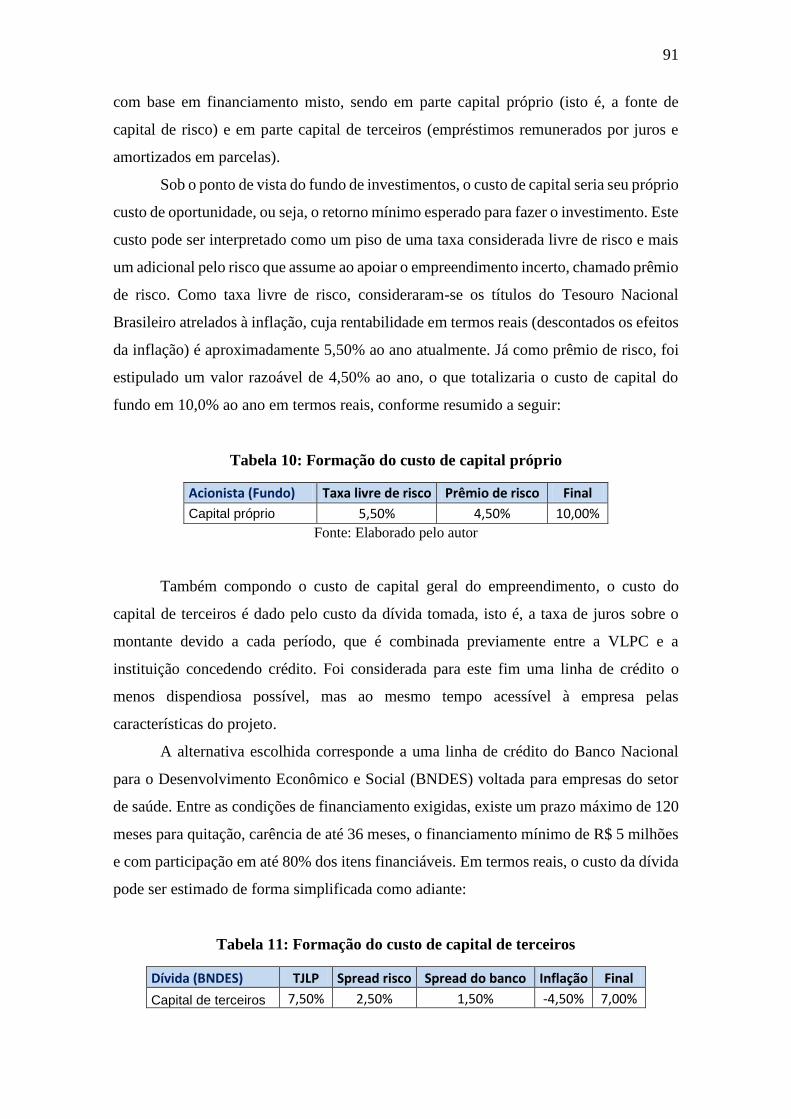

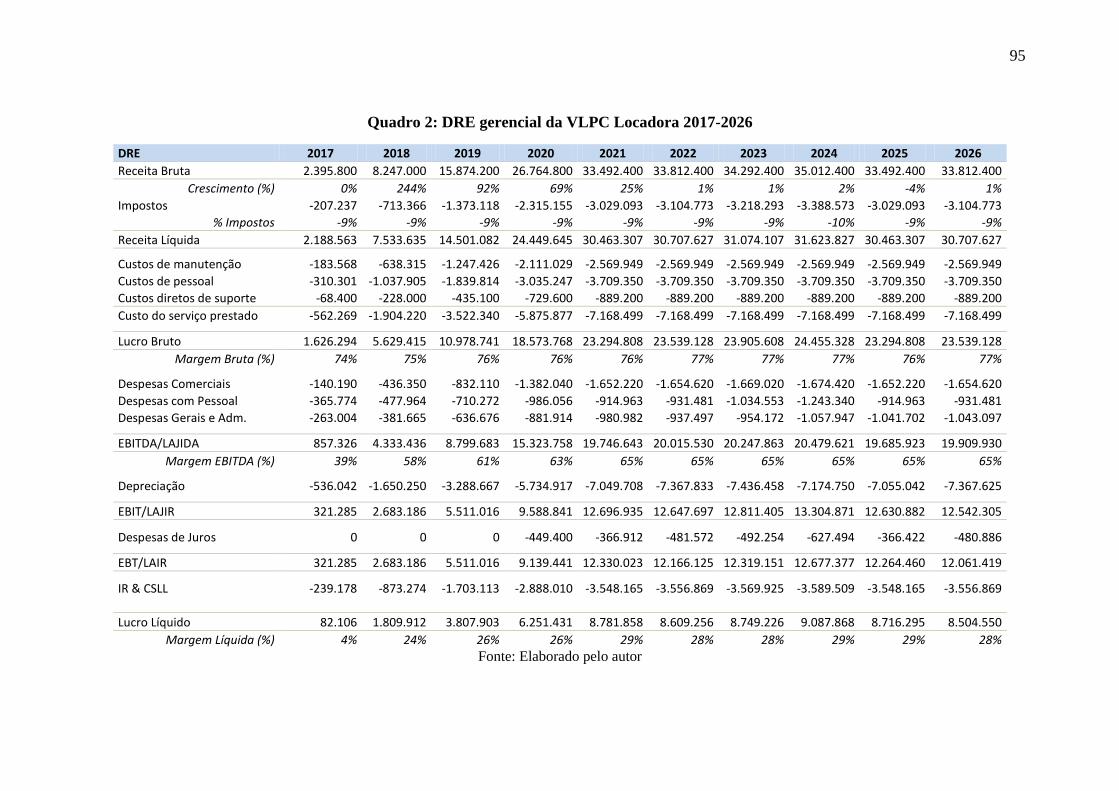

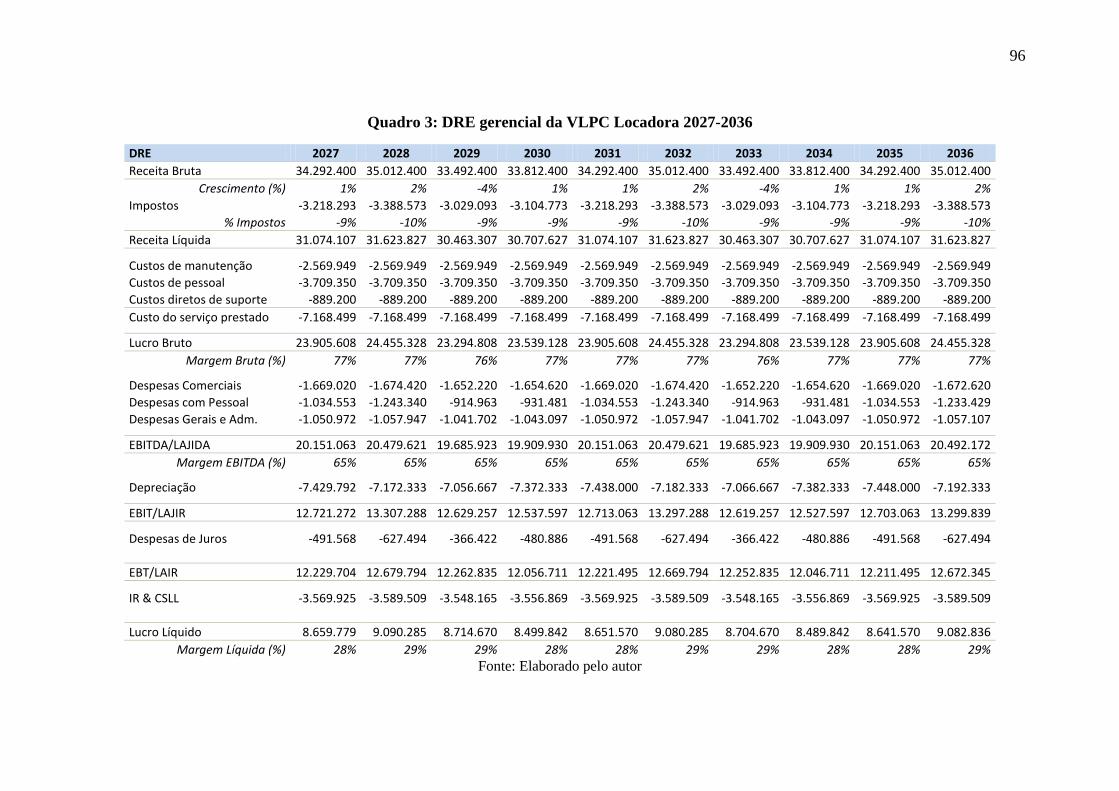

5.4 Resultados ........................................................................................................ 89

5.4.1 Resultados gerais................................................................................................. 89

5.4.2 Financiamento ..................................................................................................... 90

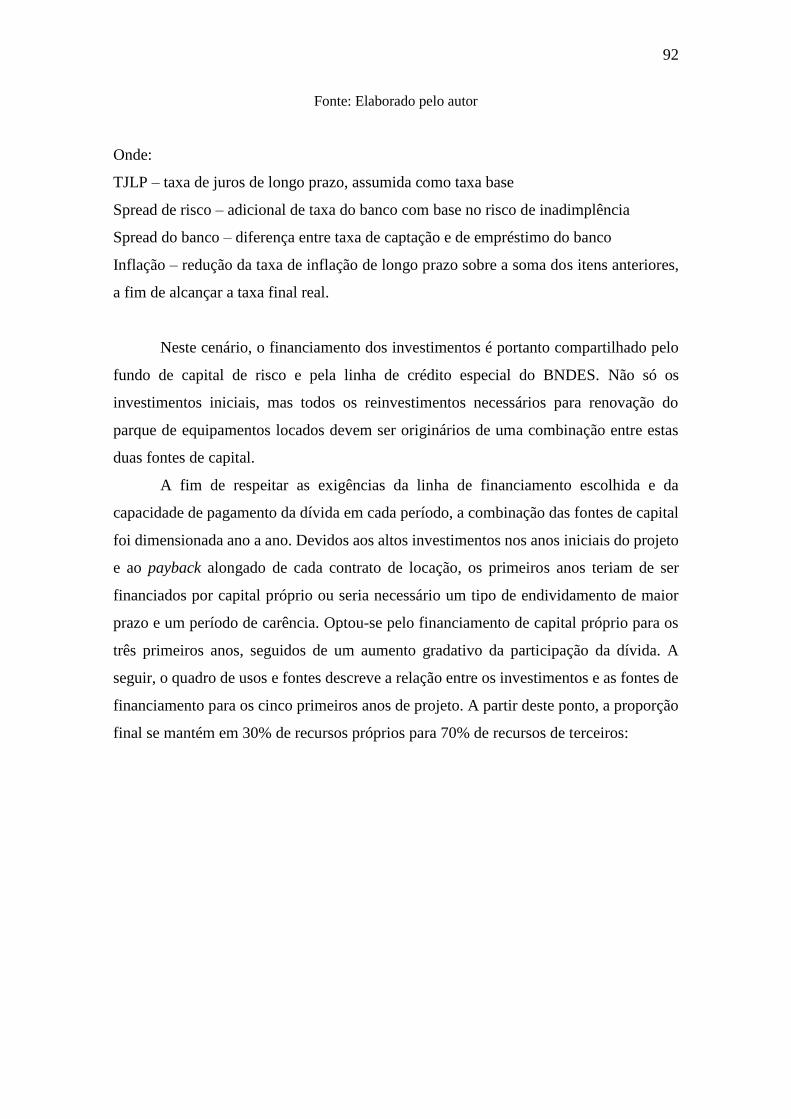

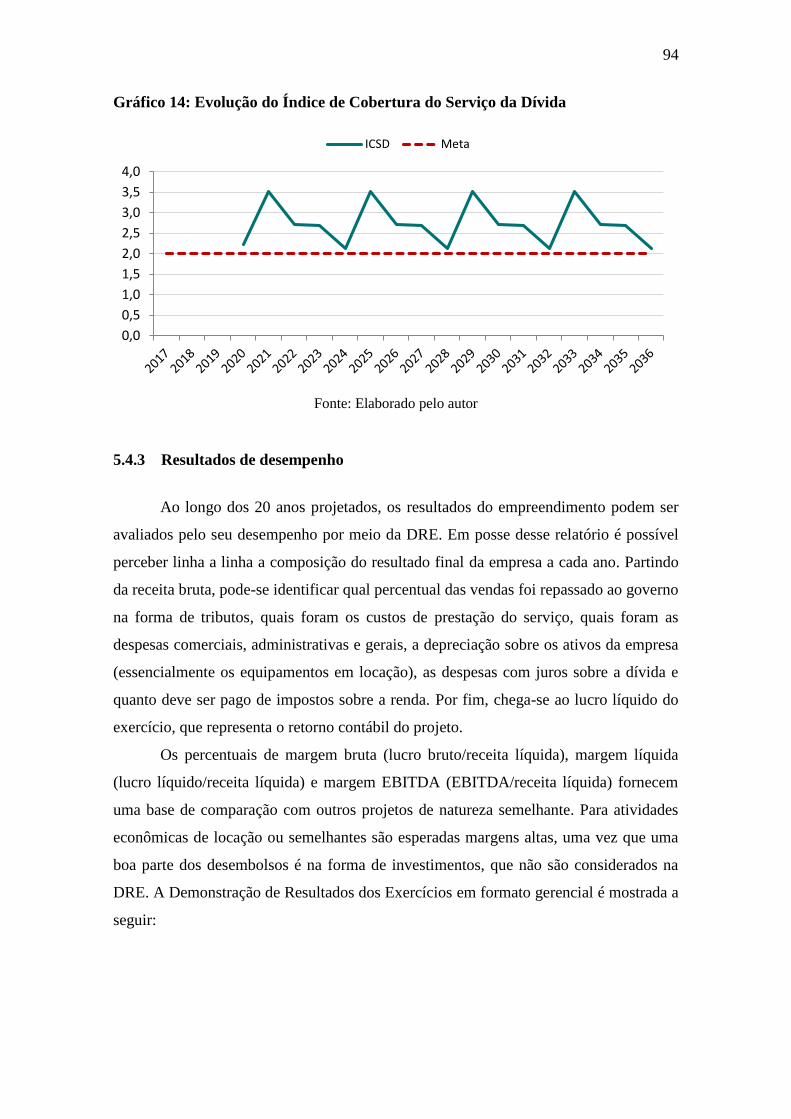

5.4.3 Resultados de desempenho ................................................................................ 94

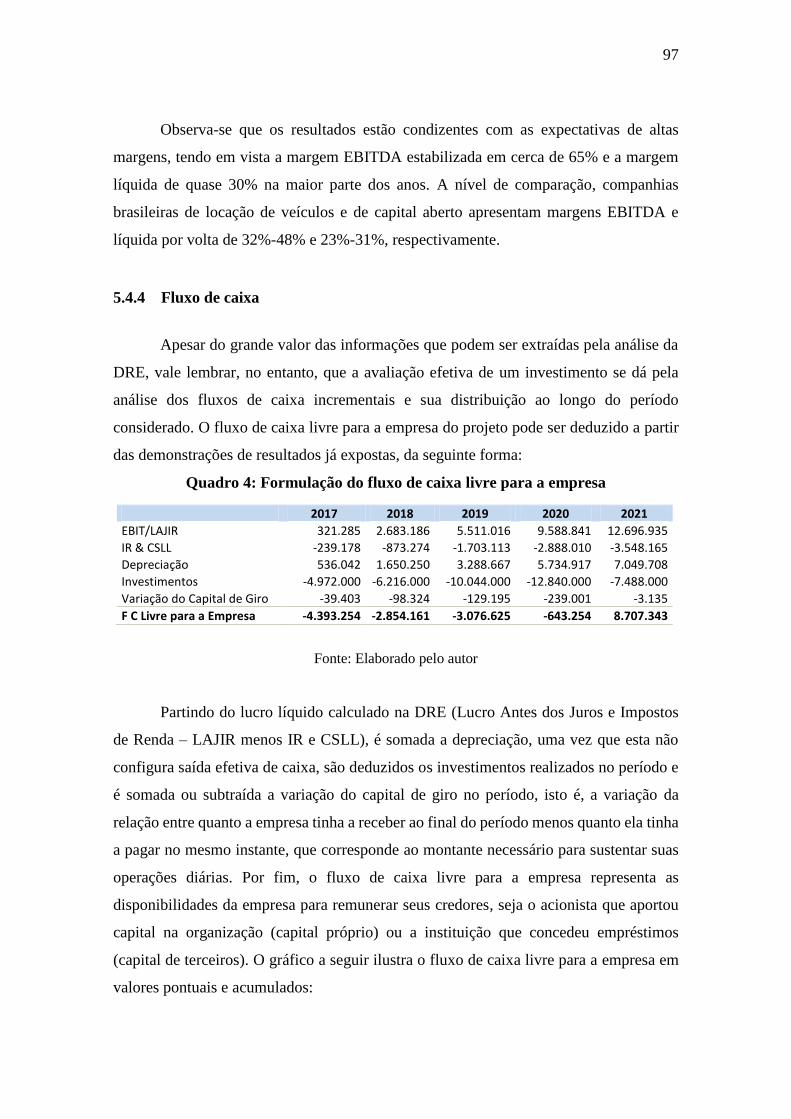

5.4.4 Fluxo de caixa ...................................................................................................... 97

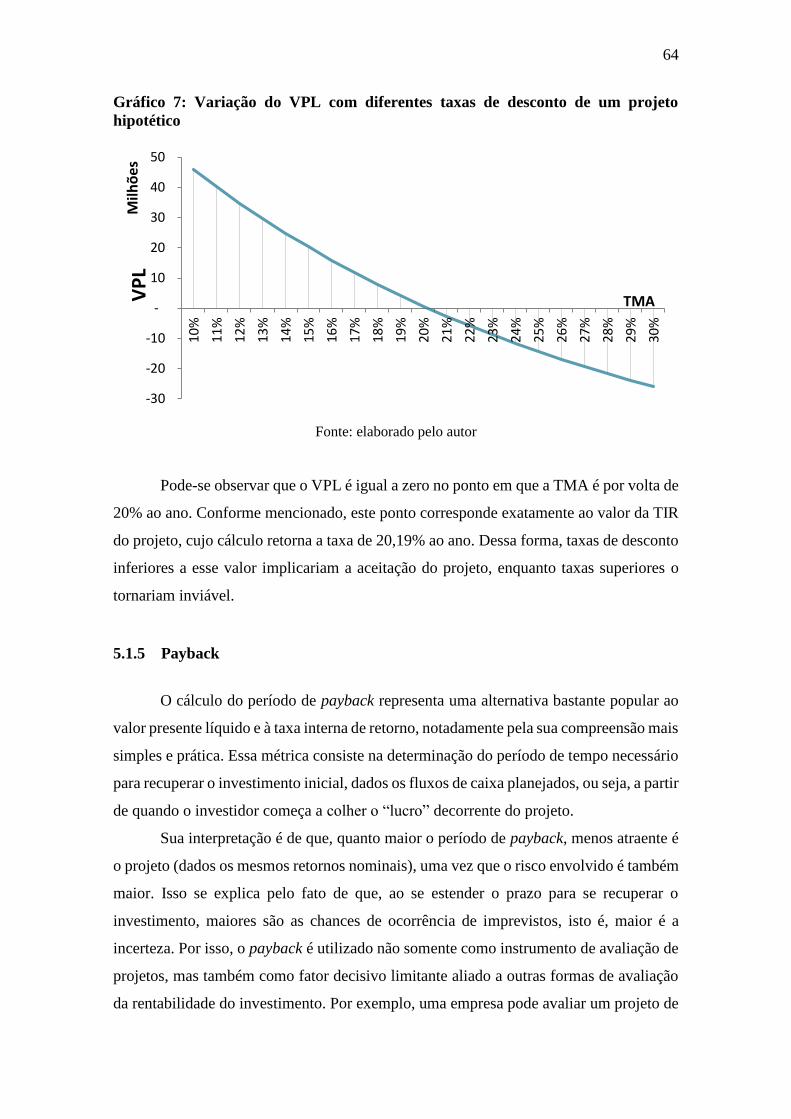

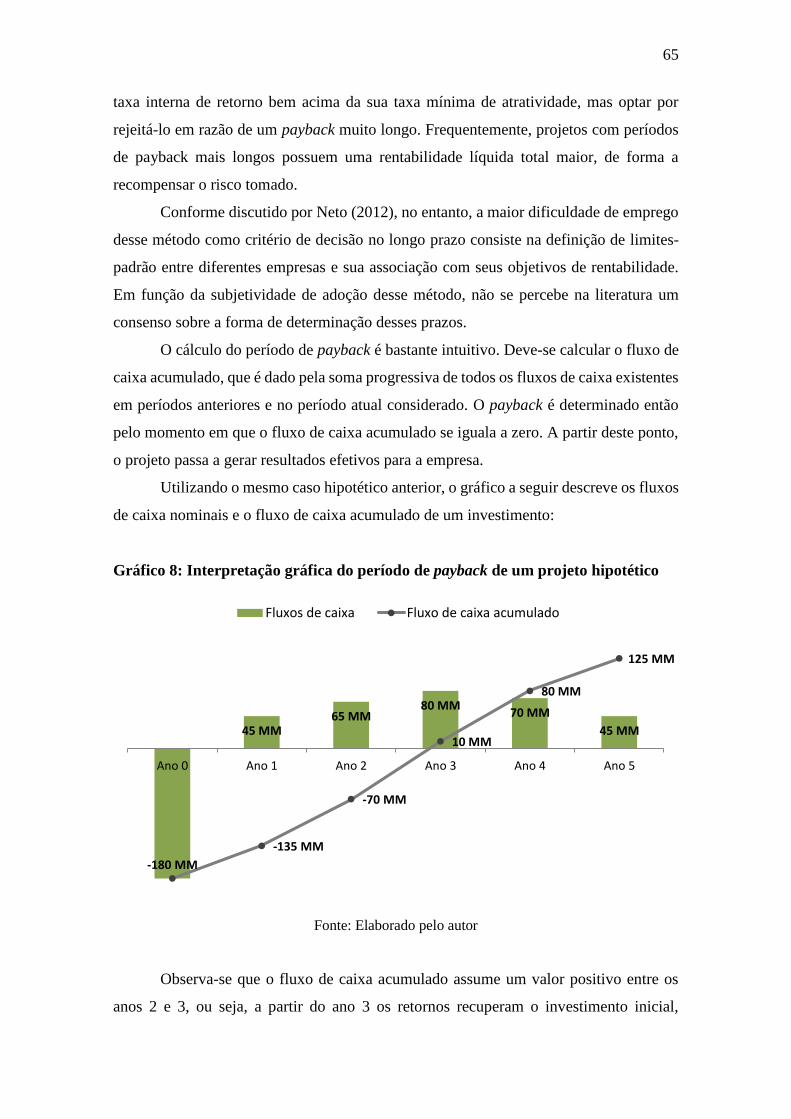

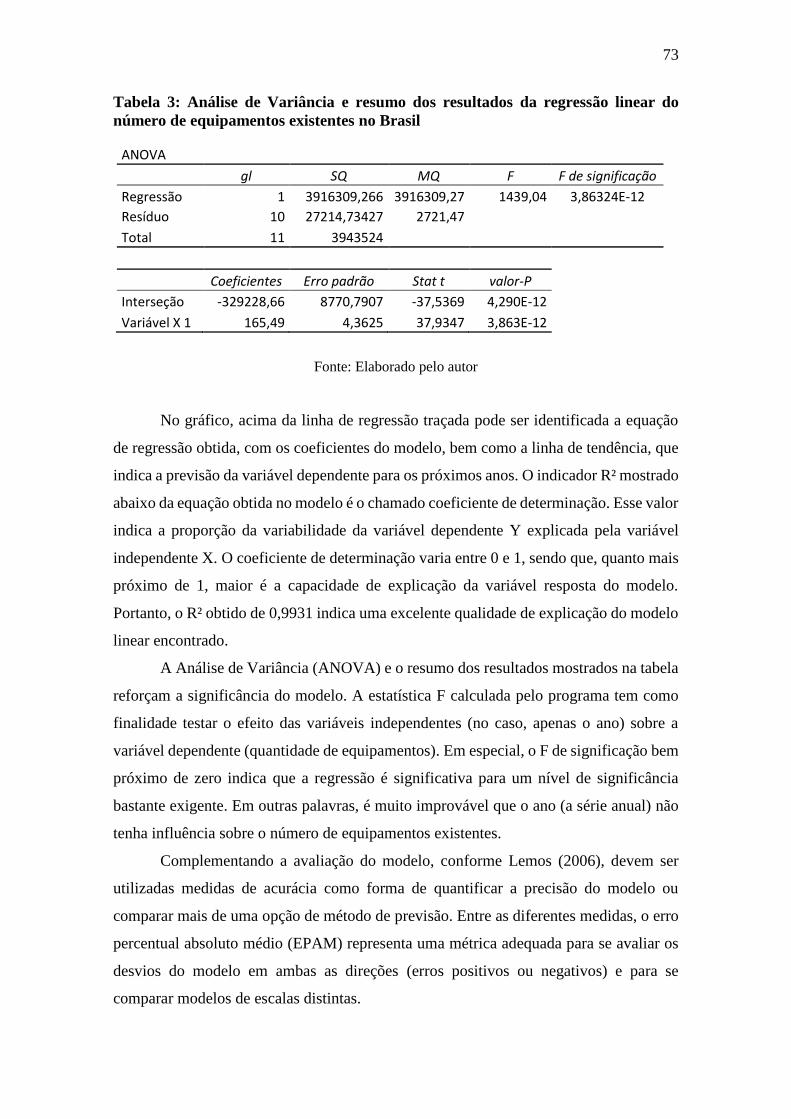

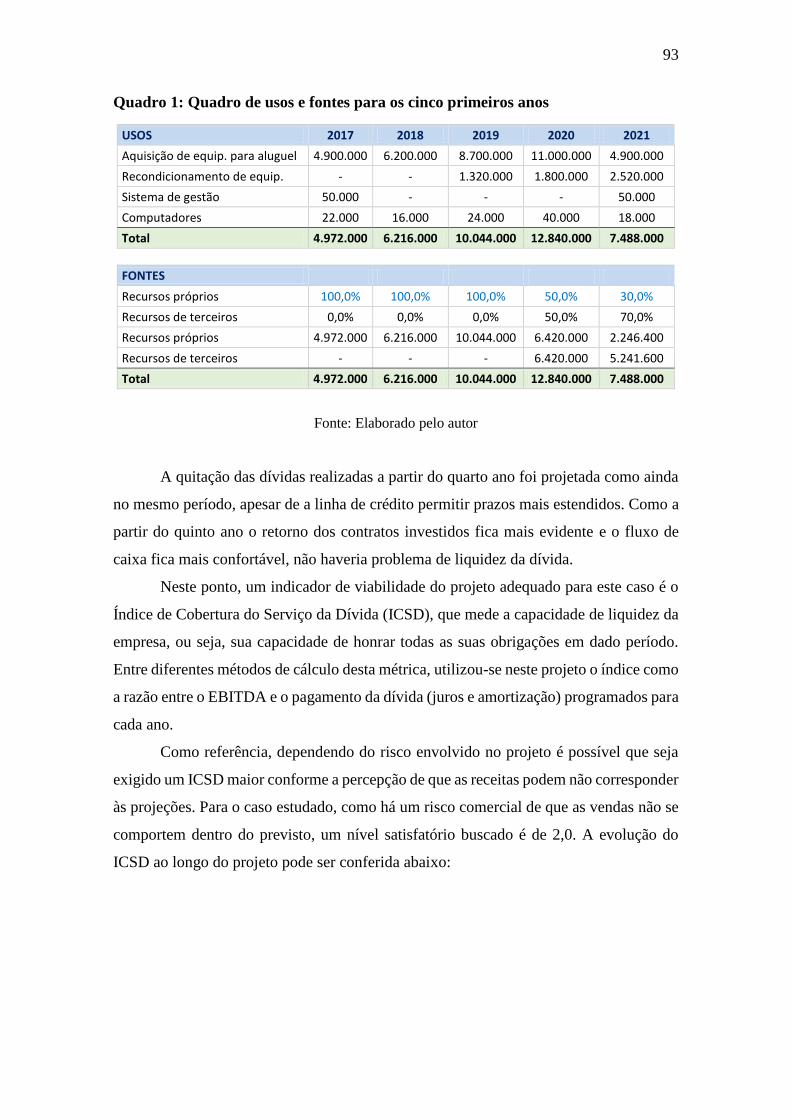

5.4.5 Análise de viabilidade .......................................................................................... 99

6 Conclusão .............................................................................................................. 102

7 Referências bibliográficas ..................................................................................... 103

8 Apêndices...............................................................................................................106

viii

LISTA DE SIGLAS

ABIMO Associação Brasileira da Indústria de Artigos e Equipamentos Médicos e

Odontológicos

ANVISA Agência Nacional de Vigilância Sanitária

ANS Agência Nacional de Saúde Suplementar

CNES Cadastro Nacional de Estabelecimentos de Saúde

DATASUS Departamento de Informática do SUS

DFC Demonstração do Fluxo de Caixa

DRE Demonstração do Resultado do Exercício

EBITDA Earnings Before Interest, Taxes, Depreciation and Amortization

IBGE Instituto Brasileiro de Geografia e Estatística

ICSD Índice de Cobertura do Serviço da Dívida

SUS Sistema Único de Saúde

SWOT Strengths, Weaknesses, Opportunities and Threats

TIR Taxa Interna de Retorno

TMA Taxa Mínima de Atratividade

VPL Valor Presente Líquido

9

1 Introdução

O setor de saúde no Brasil e no mundo sem dúvidas vem chamando a atenção há

algum tempo. As mudanças demográficas e as conquistas da medicina já são e ainda serão

responsáveis por profundas mudanças na sociedade e na economia mundial. De fato, em

uma indústria marcada pelo progresso tecnológico, que trouxe um brusco aumento da

expectativa de vida da população mundial no último século, ainda há muito pelo que se

esperar.

Na contramão da baixa tradição nacional de inovação tecnológica, uma empresa

brasileira fabricante de equipamentos médico-hospitalares se destacou nos últimos anos

pela entrada em um mercado rígido e marcado pela hegemonia de grandes marcas

internacionais. A VLPC (nome fictício para preservar a identidade real da empresa) vem

conquistando aos poucos seu espaço em um mercado de forte crescimento nos últimos

anos, muito embora sejam grandes os desafios encontrados.

Frente às dificuldades encontradas, uma das percepções dos gestores é de que

haveria um submercado ainda pouco explorado no setor: o de locação de equipamentos.

Entretanto, a nova empreitada também esbarra em grandes obstáculos, sobretudo a falta

de capital para os altos investimentos necessários. Nesse sentido, o presente trabalho tem

como tema central a análise de viabilidade de um projeto de expansão dos serviços de

locação dessa empresa e não somente sob o ponto de visto econômico, como também

serão avaliadas as características do mercado e as condições competitivas da empresa no

mesmo ambiente.

Assim, o objetivo do trabalho consiste em responder ao fim do estudo se o projeto

é ou não é viável, analisando para tal tantos os aspectos competitivos do empreendimento,

como sua viabilidade do ponto de vista econômico, isto é, a avaliação dos retornos

financeiros projetados em relação aos investimentos necessários e o custo da forma de

financiamento.

Conforme Gil (2009), o estudo nestes moldes pode ser classificado como de

natureza exploratória, uma vez que tem por objetivo a explicitação de um problema,

trazendo maior familiaridade com o assunto e levantando questionamentos que deverão

ser respondidos ao longo do estudo.

Para atender ao objetivo central do trabalho, serão buscados fundamentos sob

várias formas que justifiquem a decisão de investimento no empreendimento estudado.

10

Para isso, cabe uma análise do setor, do ambiente e da fórmula de lucro que sustentaria a

decisão nesse sentido.

Dessa forma, o segundo capítulo apresenta a empresa como organização, bem

como descreve suas atividades econômicas, seus produtos e por fim contextualiza o

serviço de locação, tema do projeto, como oportunidade para a empresa. Em seguida, o

capítulo 3 busca mostrar mais profundamente o ambiente no qual a empresa está inserida.

Para isso, são expostas informações sobre o panorama do setor de saúde como um todo

no Brasil, que vem passando por grandes mudanças nos últimos anos e tende a crescer

cada vez mais. Também são apresentados neste ponto os principais clientes e concorrentes

da empresa.

Complementando a análise de ambiente, o quarto capítulo visa a investigar as

características de competição na indústria de equipamentos médicos e as condições

competitivas da própria VLPC neste cenário. Ao longo desta seção, são comparadas as

diferenças entre as modalidades de venda e de locação a cada aspecto analisado, de modo

a avaliar o impacto da eventual expansão dos serviços de locação.

Finalmente, o capítulo 5 tem o objetivo de analisar de fato a viabilidade do

empreendimento do ponto de pista econômico. Para isso, são revistos alguns conceitos

úteis de análise de investimentos, seguidos da previsão de demanda para o serviço com

base em dados divulgados pelo Ministério da Saúde. As variáveis e premissas do modelo

de avaliação econômica do projeto são então detalhadas e os resultados são comentados.

O sexto capítulo enfim resume os resultados e conclusões obtidos ao longo do projeto.

11

2 A Empresa

2.1 DADOS GERAIS DA EMPRESA

A VLPC é uma empresa brasileira privada de fins lucrativos, situada no Rio de

Janeiro, que desenvolve, fabrica e comercializa produtos e equipamentos médico-

hospitalares, mais especificamente gêneros da classe eletromédica de alta tecnologia e

grande valor agregado.

De acordo com a classificação do Banco Nacional de Desenvolvimento Econômico

e Social (BNDES) quanto ao porte de seus clientes1, a organização se enquadra na

categoria de média empresa pela Receita Operacional Bruta, enquanto que pelo critério

do número de funcionários para atividades industriais do IBGE2, a empresa se encaixa na

classe de pequena empresa.

A seguir são listados alguns dos dados mais relevantes para a descrição da VLPC:

• Ano de constituição: 2003

• Natureza jurídica: Sociedade Empresária Limitada

• Sede: Rio de Janeiro / RJ

• Estrutura societária: 4 sócios-diretores

• Número atual de empregados: 48

• Área produtiva: cerca de 2.000 m²

1 Receita operacional bruta entre R$ 16 milhões e R$ 80 milhões. Acessado em 18/09/2016.

http://www.bndes.gov.br/wps/portal/site/home/financiamento/guia/quem-pode-ser-cliente/ 2 Número de empregados entre 20 e 99 para a indústria. Acessado em 18/09/2016. http://www.sebrae-

sc.com.br/leis/default.asp?vcdtexto=4154

12

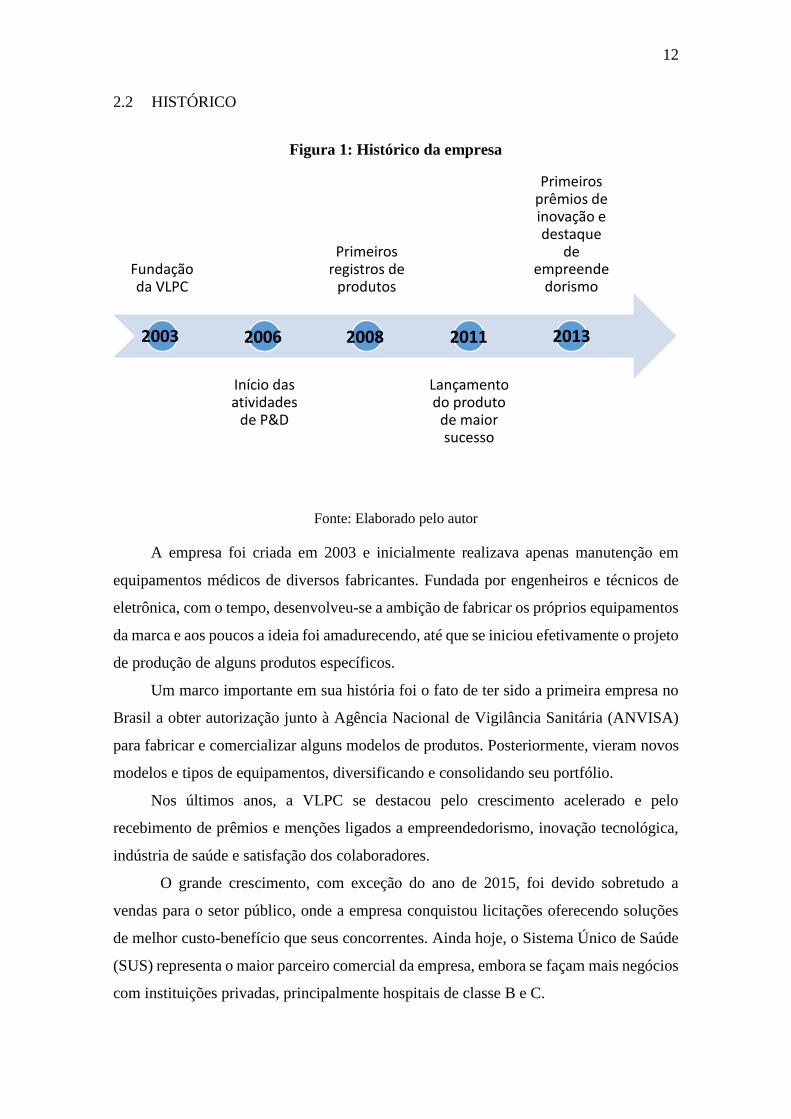

2.2 HISTÓRICO

Figura 1: Histórico da empresa

Fonte: Elaborado pelo autor

A empresa foi criada em 2003 e inicialmente realizava apenas manutenção em

equipamentos médicos de diversos fabricantes. Fundada por engenheiros e técnicos de

eletrônica, com o tempo, desenvolveu-se a ambição de fabricar os próprios equipamentos

da marca e aos poucos a ideia foi amadurecendo, até que se iniciou efetivamente o projeto

de produção de alguns produtos específicos.

Um marco importante em sua história foi o fato de ter sido a primeira empresa no

Brasil a obter autorização junto à Agência Nacional de Vigilância Sanitária (ANVISA)

para fabricar e comercializar alguns modelos de produtos. Posteriormente, vieram novos

modelos e tipos de equipamentos, diversificando e consolidando seu portfólio.

Nos últimos anos, a VLPC se destacou pelo crescimento acelerado e pelo

recebimento de prêmios e menções ligados a empreendedorismo, inovação tecnológica,

indústria de saúde e satisfação dos colaboradores.

O grande crescimento, com exceção do ano de 2015, foi devido sobretudo a

vendas para o setor público, onde a empresa conquistou licitações oferecendo soluções

de melhor custo-benefício que seus concorrentes. Ainda hoje, o Sistema Único de Saúde

(SUS) representa o maior parceiro comercial da empresa, embora se façam mais negócios

com instituições privadas, principalmente hospitais de classe B e C.

Fundação da VLPC

Início das atividades

de P&D

Primeiros registros de

produtos

Lançamento do produto

de maior sucesso

Primeiros prêmios de inovação e destaque

de empreende

dorismo

2003 2006 2008 2011 2013

13

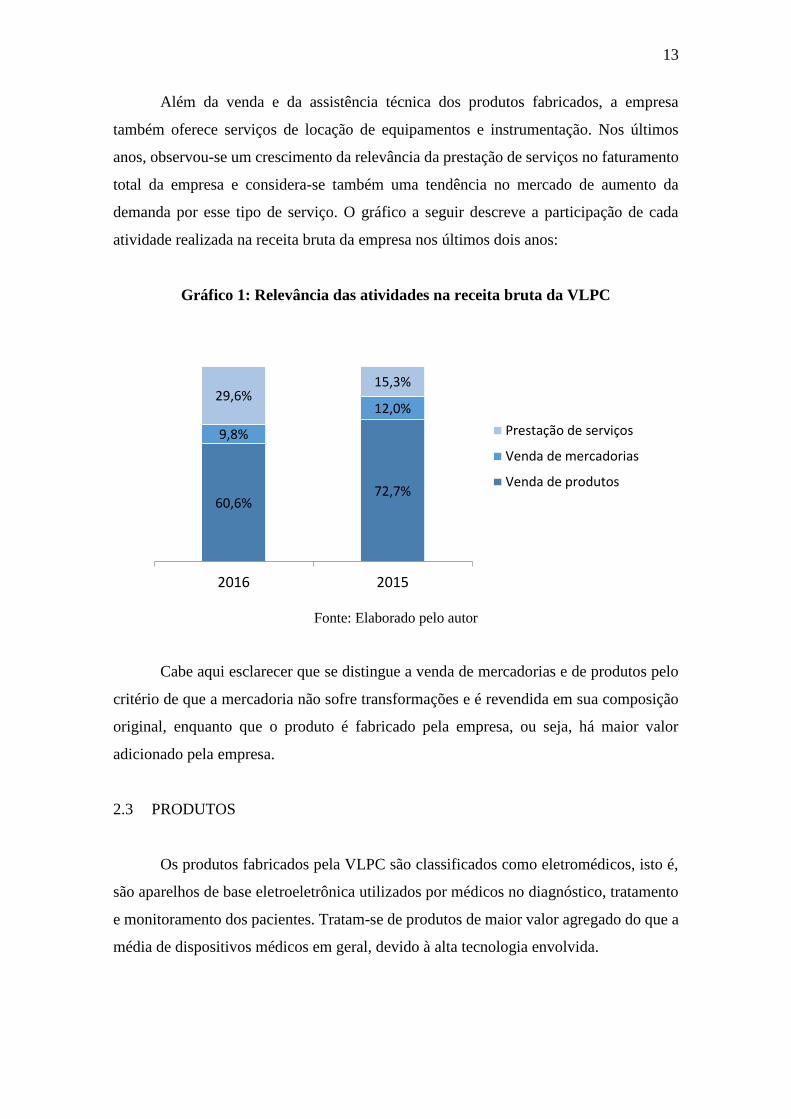

Além da venda e da assistência técnica dos produtos fabricados, a empresa

também oferece serviços de locação de equipamentos e instrumentação. Nos últimos

anos, observou-se um crescimento da relevância da prestação de serviços no faturamento

total da empresa e considera-se também uma tendência no mercado de aumento da

demanda por esse tipo de serviço. O gráfico a seguir descreve a participação de cada

atividade realizada na receita bruta da empresa nos últimos dois anos:

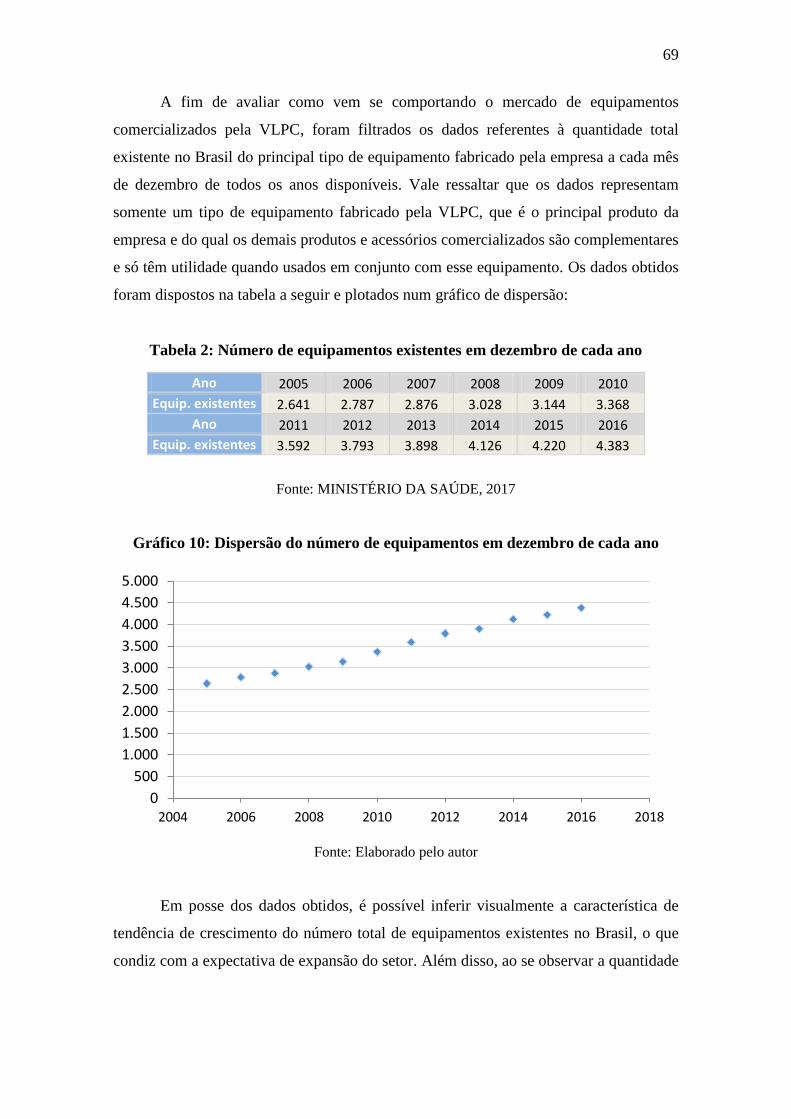

Gráfico 1: Relevância das atividades na receita bruta da VLPC

Fonte: Elaborado pelo autor

Cabe aqui esclarecer que se distingue a venda de mercadorias e de produtos pelo

critério de que a mercadoria não sofre transformações e é revendida em sua composição

original, enquanto que o produto é fabricado pela empresa, ou seja, há maior valor

adicionado pela empresa.

2.3 PRODUTOS

Os produtos fabricados pela VLPC são classificados como eletromédicos, isto é,

são aparelhos de base eletroeletrônica utilizados por médicos no diagnóstico, tratamento

e monitoramento dos pacientes. Tratam-se de produtos de maior valor agregado do que a

média de dispositivos médicos em geral, devido à alta tecnologia envolvida.

60,6%72,7%

9,8%

12,0%29,6%

15,3%

2016 2015

Prestação de serviços

Venda de mercadorias

Venda de produtos

14

Os produtos fabricados pela empresa se enquadram na categoria de bens de

capital, uma vez que compõem a infraestrutura tecnológica de entidades de saúde,

públicas ou privadas, que objetivam a produção do serviço de saúde.

O portfólio de equipamentos fabricados e comercializados pela VLPC é

relativamente restrito, ficando limitado a alguns tipos de aparelhos de uso complementar,

acessórios e itens predominantemente de reposição. No entanto, apesar da diversidade

limitada, em comparação com outros concorrentes de maior porte, esses equipamentos

apresentam uma larga gama de aplicações médicas, com utilidade em praticamente todas

as especialidades médicas. Dentre esses equipamentos, seu portfólio consiste numa certa

diversidade de modelos de cada tipo de aparelho, totalizando cerca de 40 produtos

individuais distintos, inclusos os acessórios e as peças de reposição. Além disso, há

também a comercialização de mobiliário específico para os equipamentos, instrumental

cirúrgico e produtos correlatos, fornecidos por parceiros da indústria de saúde.

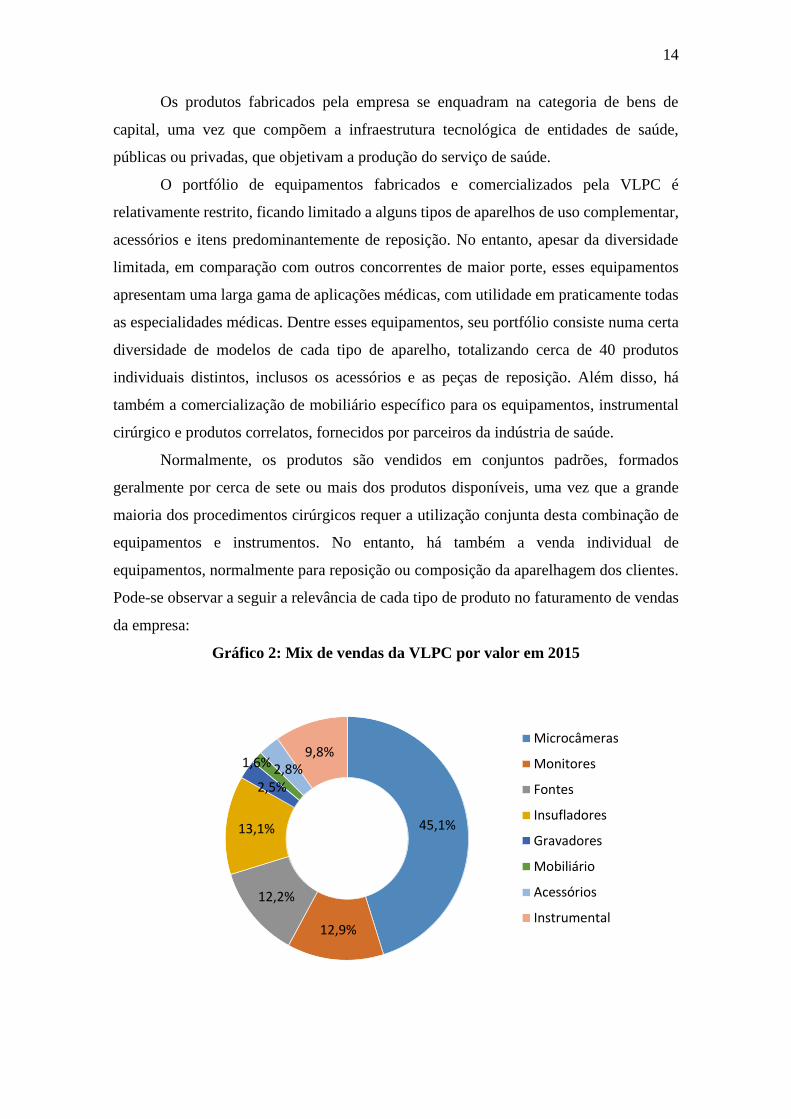

Normalmente, os produtos são vendidos em conjuntos padrões, formados

geralmente por cerca de sete ou mais dos produtos disponíveis, uma vez que a grande

maioria dos procedimentos cirúrgicos requer a utilização conjunta desta combinação de

equipamentos e instrumentos. No entanto, há também a venda individual de

equipamentos, normalmente para reposição ou composição da aparelhagem dos clientes.

Pode-se observar a seguir a relevância de cada tipo de produto no faturamento de vendas

da empresa:

Gráfico 2: Mix de vendas da VLPC por valor em 2015

45,1%

12,9%

12,2%

13,1%

2,5%

1,6% 2,8%9,8%

Microcâmeras

Monitores

Fontes

Insufladores

Gravadores

Mobiliário

Acessórios

Instrumental

15

Fonte: Elaborado pelo autor

2.4 GOVERNANÇA CORPORATIVA

O Instituto Brasileiro de Governança Corporativa (2016) define o termo como o

sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo

os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de

fiscalização e controle e demais partes interessadas.

Inicialmente, a empresa foi constituída como Sociedade Empresária Limitada com

três sócios de igual participação no capital total e votante da empresa. Em 2012, um

funcionário adquiriu a posição de sócio, ao receber a oportunidade de ingressar ao quadro

societário da empresa com 4% do capital total, ficando os demais 96% divididos

igualmente entre os três demais sócios fundadores. Desde então, essa divisão não sofreu

nenhuma alteração e permaneceu a mesma.

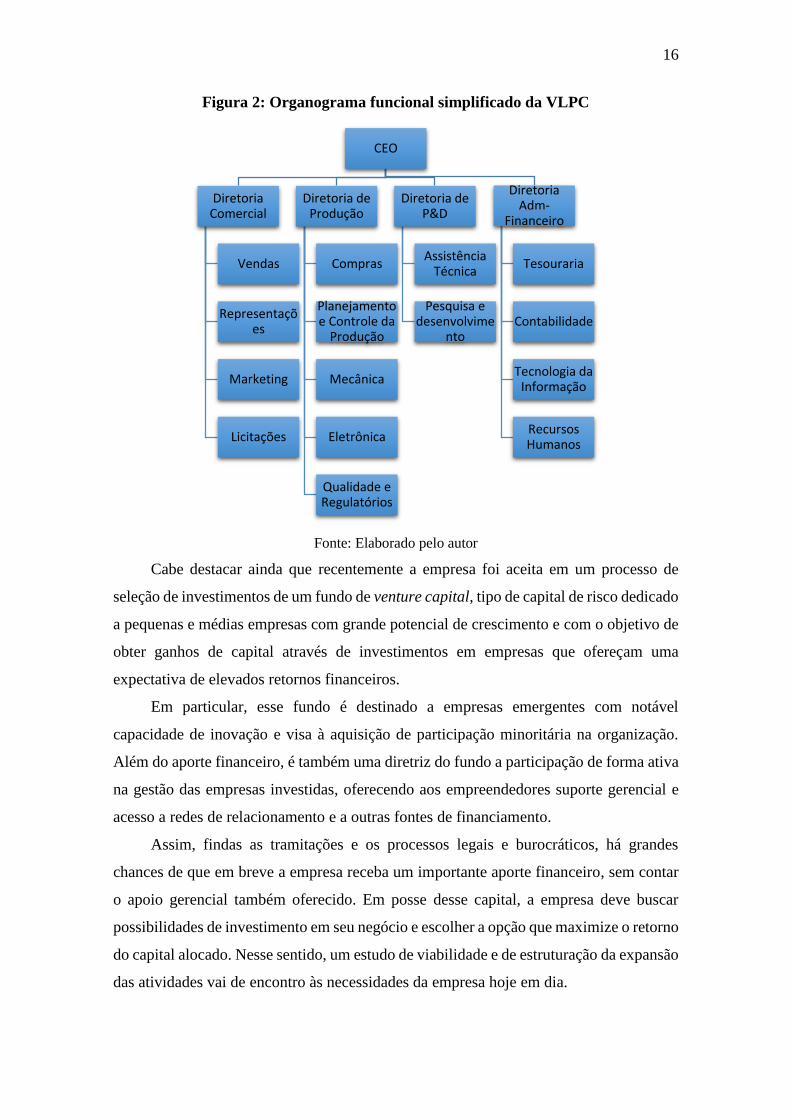

Todos os sócios atuam hoje como diretores de suas respectivas áreas de atuação na

empresa, como se pode observar pelo organograma a seguir. O cargo de CEO (Chief

Executive Officer) é acumulado pelo Diretor Administrativo-Financeiro. Destaca-se aqui

a diversidade e complexidade da organização de departamentos e funções da empresa

atualmente, bem como as relações hierárquicas existentes. Para uma companhia de porte

pequeno a médio, é notável a complexidade de atividades realizadas, o que se deve em

grande parte à necessidade de controle exigida pelos mecanismos de regulação e

certificação da indústria de produtos de saúde, como será detalhado mais profundamente

mais tarde.

16

Figura 2: Organograma funcional simplificado da VLPC

Fonte: Elaborado pelo autor

Cabe destacar ainda que recentemente a empresa foi aceita em um processo de

seleção de investimentos de um fundo de venture capital, tipo de capital de risco dedicado

a pequenas e médias empresas com grande potencial de crescimento e com o objetivo de

obter ganhos de capital através de investimentos em empresas que ofereçam uma

expectativa de elevados retornos financeiros.

Em particular, esse fundo é destinado a empresas emergentes com notável

capacidade de inovação e visa à aquisição de participação minoritária na organização.

Além do aporte financeiro, é também uma diretriz do fundo a participação de forma ativa

na gestão das empresas investidas, oferecendo aos empreendedores suporte gerencial e

acesso a redes de relacionamento e a outras fontes de financiamento.

Assim, findas as tramitações e os processos legais e burocráticos, há grandes

chances de que em breve a empresa receba um importante aporte financeiro, sem contar

o apoio gerencial também oferecido. Em posse desse capital, a empresa deve buscar

possibilidades de investimento em seu negócio e escolher a opção que maximize o retorno

do capital alocado. Nesse sentido, um estudo de viabilidade e de estruturação da expansão

das atividades vai de encontro às necessidades da empresa hoje em dia.

CEO

Diretoria Comercial

Vendas

Representações

Marketing

Licitações

Diretoria de Produção

Compras

Planejamento e Controle da

Produção

Mecânica

Eletrônica

Qualidade e Regulatórios

Diretoria de P&D

Assistência Técnica

Pesquisa e desenvolvime

nto

Diretoria Adm-

Financeiro

Tesouraria

Contabilidade

Tecnologia da Informação

Recursos Humanos

17

2.5 O SERVIÇO DE LOCAÇÃO

Como já identificado, as atividades geradoras de receita da empresa hoje são a

venda de produtos e mercadorias, a assistência técnica dos equipamentos de marca própria

e o aluguel de equipamentos e produtos correlatos de propriedade da empresa, que pode

ser acompanhado ou não de serviço de instrumentação cirúrgica, realizado por um

funcionário da própria empresa.

Nos últimos anos, além da expansão do mercado brasileiro de infraestrutura

tecnológica da saúde, foi observada pela gerência da VLPC uma tendência significativa

de crescimento do interesse dos clientes pela locação de equipamentos. Como já mostrado

pelo aumento da relevância de serviços na receita da empresa, pode-se perceber uma

evolução, partindo de cerca de 12% da receita operacional bruta no biênio 2013-2014

para 30% em 2015, último ano contábil fechado no período de elaboração deste projeto.

Tanto em hospitais públicos como em hospitais privados, essa opção pelo

arrendamento de equipamentos, se supõe, deve-se a ganhos de produtividade relatados

pelos clientes e à busca pela otimização do dispêndio de recursos, uma vez que as

entidades muitas vezes limitam rigidamente seus orçamentos de compras, mas possuem

maior flexibilidade em seus orçamentos de manutenção, onde as atividades de aluguel de

equipamentos se enquadram.

Os produtos fabricados pela VLPC, assim como a indústria eletromédica em geral,

são de alto valor agregado e exigem investimentos relativamente altos para sua aquisição,

apresentando como retorno os ganhos de eficiência dos procedimentos médicos, na forma

de maior segurança, mais rápida recuperação dos pacientes e maior rotatividade dos

leitos. Nos Estados Unidos, estimou-se que para os procedimentos cirúrgicos mais

populares há uma economia média de cerca de $1600 de custos por paciente

(GUNNARSSON et al., 2009). Apesar desse retorno efetivo, ainda custa caro a

mobilização de capital inicial para os hospitais públicos e a maior parte dos hospitais

privados do país e, nesse ponto, a oportunidade de se alugar os equipamentos torna-se

mais atrativa.

Além disso, o serviço de locação da forma que é oferecido pela empresa traz ainda

mais benefícios para os clientes. É firmado um contrato de SLA (Service Level

Agreement) ou ANS (Acordo de Nível de Serviço), onde a locadora se compromete, sob

pena de multa, a disponibilizar os equipamentos acordados, realizar manutenção

preventiva e a repô-los em caso de pane ou falha dentro de um prazo previamente

18

determinado, minimizando assim o tempo em que o cliente não pode utilizar os

equipamentos, isto é, o período de redução de capacidade do centro de saúde e de menor

eficiência dos procedimentos.

Para a empresa, por outro lado, a expansão dos serviços de locação traz o benefício

de diversificação das fontes de receita e maior recorrência dos resultados, com menor

exposição à sazonalidade e menor dependência propriamente das vendas. Há ainda a

vantagem de ser a própria fabricante dos equipamentos, reduzindo os custos de

investimento do leasing e dominando os serviços de apoio de assistência técnica.

No entanto, a grande dificuldade da empresa hoje consiste na alta necessidade de

capital envolvida para a produção do parque tecnológico a ser locado. Apesar de os custos

ainda serem menores do que o dos clientes que precisam comprar os equipamentos, as

despesas iniciais de capital em cada projeto de locação ainda são bastante elevadas,

comprometendo o fluxo de caixa da empresa, que não raramente perde oportunidades de

negócio por não possuir de imediato o investimento necessário. Ao optar por alugar em

vez de vender, a empresa assume o custo e o risco de capital do cliente e condiciona a sua

rentabilidade a horizontes bem maiores, o que dificulta a operação de curto prazo da

organização.

Neste quesito, vale ressaltar, a entrada efetiva de um fundo de investimentos pode

contribuir ao oferecer um custo de capital bem mais acessível do que o custo normal de

mercado, isto é, bancos comerciais, que é a fonte de maior disponibilidade para a empresa

hoje.

Dadas as condições de mercado e as vantagens trazidas, a expansão dos serviços de

locação é vista hoje como uma grande oportunidade para a empresa, apesar das incertezas

e das limitações envolvidas. Dessa forma, um estudo de viabilidade e de atratividade

financeira desse projeto, levando-se em conta igualmente os aspectos e desafios do

mercado e do posicionamento competitivo de longo prazo, estão no cerne das respostas

para os questionamentos que a própria gerência da empresa faz a si mesma.

Para essa expansão, no que tange a forma jurídica da empresa, planeja-se

estabelecer uma nova pessoa jurídica, destinada a concentrar todas as operações de

arrendamento, assim como a estrutura de apoio direta. Seria formado assim um grupo

econômico de controle de capital igual ao original, no qual a unidade especializada nos

serviços de locação adquiriria os equipamentos da “matriz” a um preço de tabela reduzido

e conduziria toda a atividade de leasing por conta própria. Espera-se dessa forma que a

19

holding capture as mesmas sinergias e as vantagens competitivas que a empresa possui

hoje.

20

3 Análise de ambiente

Além de conhecer as características, a história e o modelo de negócios da unidade

produtiva, é importante também compreender o ambiente no qual ela está inserida, de

modo a analisar a dinâmica e as tendências do mercado, os competidores e, finalmente,

as possibilidades de expansão.

O mercado mundial de equipamentos médicos em geral dobrou na última década,

atingindo cerca de US$ 325 bilhões em 2011. A expectativa é de um elevado crescimento,

principalmente nos países emergentes, que ainda devem exibir elevadas taxas de

crescimento nos próximos anos em razão das mudanças demográficas e epidemiológicas

em curso (Evaluate Pharma, 2012).

No Brasil em particular, há ainda grandes oportunidades de expansão, mas as

características intrínsecas do mercado e a presença de players de grande reputação

mundial são desafios para o crescimento da empresa.

3.1 TENDÊNCIAS NO BRASIL

Estima-se que o mercado de equipamentos da VLPC, apenas no Brasil, tenha um

potencial gigantesco. Hoje os benefícios trazidos pelo emprego desses produtos são

inquestionáveis, tanto para os hospitais como para os pacientes, devido principalmente a

uma recuperação mais rápida e riscos menores, de tal modo que a grande a maioria das

especialidades médicas utiliza e em alguns casos até depende de equipamentos do tipo.

Mercados mais desenvolvidos tecnologicamente apresentam uma disponibilidade desses

equipamentos de um set para cada sala cirúrgica, uma proporção ainda muito distante da

realidade brasileira.

No caso específico do Brasil, ainda há um grande mercado a ser atingido,

principalmente nas regiões norte e nordeste e nos hospitais de classe B e C, onde a

defasagem tecnológica da infraestrutura hospitalar é mais gritante. Além disso, o setor de

saúde do país ainda sofre um lento processo de profissionalização de gestão, muitas vezes

atribuindo cargos de gerência a médicos sem nenhuma preparação prévia. Nesse sentido,

a transição para uma gestão mais profissional pode ser uma oportunidade por valorizar

mais opções de fornecedores nacionais como a VLPC, que oferecem melhor custo-

21

benefício em comparação com empresas estrangeiras que importam diretamente seus

produtos a preços vultosos.

Outra importante mudança recente que favorece os investimentos em saúde foi a

abertura para capital estrangeiro em hospitais e operadoras de saúde, o que também

representa um passo em direção a uma gestão mais profissional dos hospitais. Neste

mesmo contexto, a flexibilização do SUS para parcerias com entidades privadas de gestão

hospitalar tem se mostrado uma alternativa de bons resultados para uma maior eficiência

do setor, novamente direcionando mais esforços para uma administração mais

competente e possibilitando maiores investimentos.

Além disso, o processo de transição demográfica que o Brasil vem sofrendo, isto

é, a mudança na estrutura etária da população resultando em uma maior proporção de

idosos em relação ao conjunto da população (IESS, 2013), tende a se acentuar nos

próximos anos. Ao mesmo tempo, como referência, em países da OCDE, entre 40% e

50% dos gastos com saúde são direcionados aos idosos e o custo per capita daqueles que

possuem mais de 65 anos é de 3 a 5 vezes maior do que as outras faixas etárias (IESS,

2013). Essas transformações ao mesmo tempo em que representam um grande desafio

para o equilíbrio das contas públicas principalmente de previdência e saúde também

constituem uma oportunidade para a indústria de saúde brasileira, uma vez que uma

população mais velha requer investimentos em saúde substancialmente maiores.

Nesse sentido, o envelhecimento da população e o aumento da expectativa de vida

causam também uma mudança no perfil epidemiológico brasileiro, uma vez que, com o

avanço da idade, as doenças crônicas, que muitas vezes acompanham tratamentos

contínuos e dependências, tornam-se cada vez mais incidentes. Assim, esse constitui mais

um fator que propicia um aumento da demanda por equipamentos de infraestrutura

tecnológica de hospitais no Brasil.

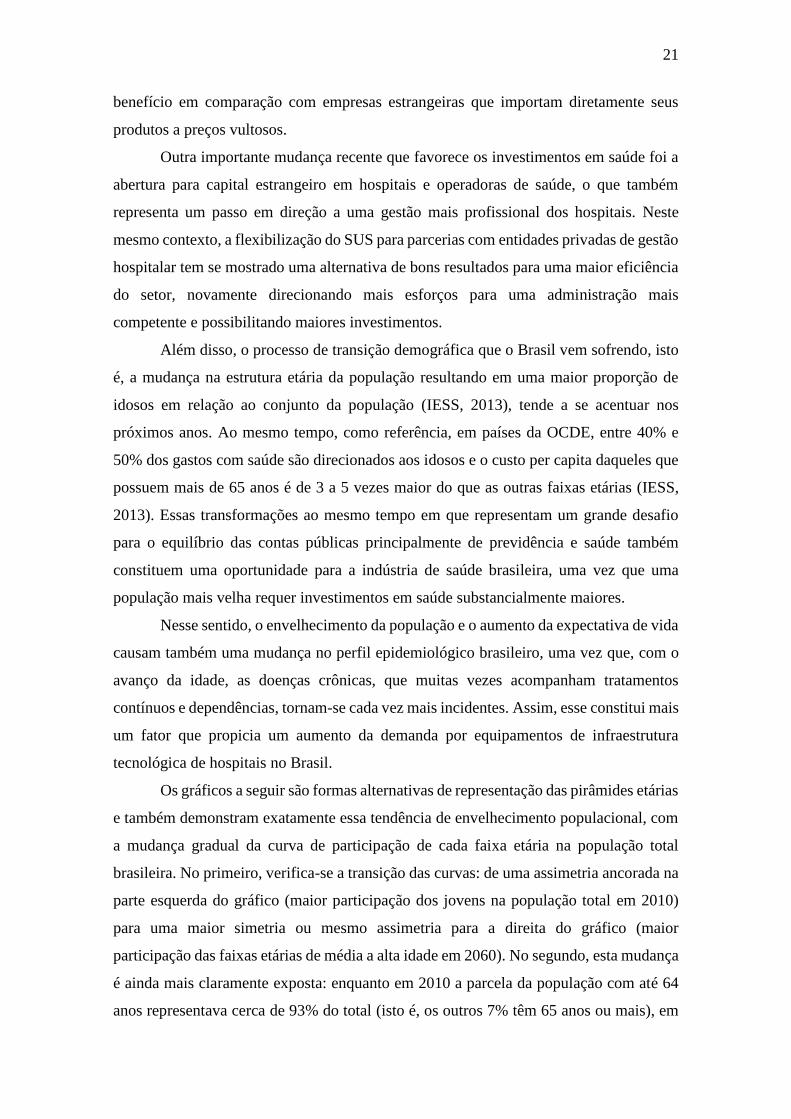

Os gráficos a seguir são formas alternativas de representação das pirâmides etárias

e também demonstram exatamente essa tendência de envelhecimento populacional, com

a mudança gradual da curva de participação de cada faixa etária na população total

brasileira. No primeiro, verifica-se a transição das curvas: de uma assimetria ancorada na

parte esquerda do gráfico (maior participação dos jovens na população total em 2010)

para uma maior simetria ou mesmo assimetria para a direita do gráfico (maior

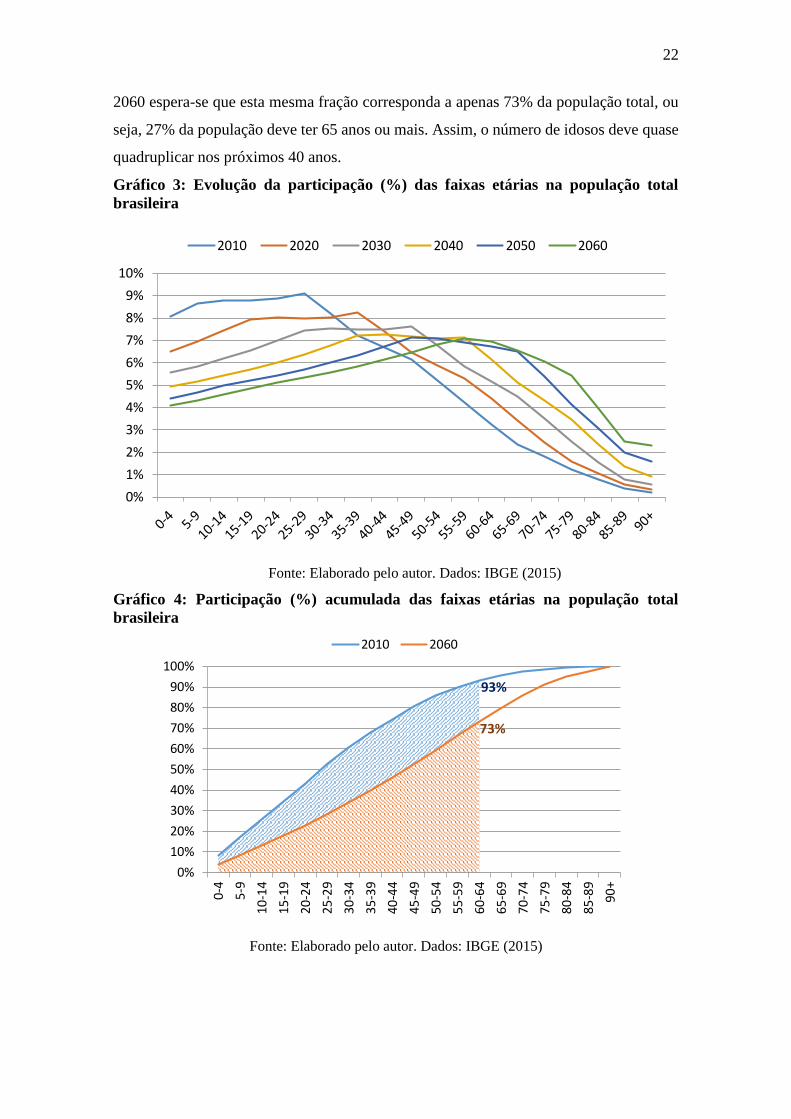

participação das faixas etárias de média a alta idade em 2060). No segundo, esta mudança

é ainda mais claramente exposta: enquanto em 2010 a parcela da população com até 64

anos representava cerca de 93% do total (isto é, os outros 7% têm 65 anos ou mais), em

22

2060 espera-se que esta mesma fração corresponda a apenas 73% da população total, ou

seja, 27% da população deve ter 65 anos ou mais. Assim, o número de idosos deve quase

quadruplicar nos próximos 40 anos.

Gráfico 3: Evolução da participação (%) das faixas etárias na população total

brasileira

Fonte: Elaborado pelo autor. Dados: IBGE (2015)

Gráfico 4: Participação (%) acumulada das faixas etárias na população total

brasileira

Fonte: Elaborado pelo autor. Dados: IBGE (2015)

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

2010 2020 2030 2040 2050 2060

93%

73%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0-4

5-9

10-1

4

15-1

9

20-2

4

25-2

9

30-3

4

35-3

9

40-4

4

45-4

9

50-5

4

55-5

9

60-6

4

65-6

9

70-7

4

75-7

9

80-8

4

85-8

9

90+

2010 2060

23

Por fim, a nível de comparação, o Brasil hoje investe em saúde cerca de 4,7% do

Produto Interno Bruto, muito pouco mesmo em relação a vizinhos da América do Sul,

como Argentina (4,9%) e Uruguai (6,2%). Esse fator, somado ao envelhecimento natural

da população cada vez mais acentuado, demonstra o enorme potencial do setor para os

próximos anos.

Por outro lado, o país também oferece grandes desafios para o crescimento da

empresa. A efetiva utilização dos equipamentos, por mais atualizado que seja o parque

tecnológico disponível, depende igualmente da difusão das técnicas cirúrgicas

relacionadas. Assim, a expansão do setor esbarra em um dos maiores gargalos do Brasil:

a capacidade e a qualidade de formação de médicos. Não basta a simples introdução de

um maior número de cirurgiões, é preciso que estes sejam capacitados durante a sua

formação, seja em universidades públicas ou privadas, para a realização de procedimentos

cirúrgicos utilizando equipamentos do tipo.

Essa capacitação, por sua vez, depende também da equipagem tecnológica dos

hospitais universitários, que hoje é bastante deficitária no país como um todo e

principalmente nas regiões mais afastadas dos grandes centros. Portanto, nesse sentido, a

disponibilidade dos equipamentos e a disseminação das técnicas tendem a atuar como um

feedback de reforço, onde a evolução de um desses fatores tende a intensificar o outro.

Logo, sob este ponto de vista, o crescimento do mercado tende a se retroalimentar.

3.2 CARACTERIZAÇÃO DOS CLIENTES

Cabe aqui detalhar os tipos e características dos clientes, bem como a segmentação

do mercado identificada. Podem-se classificar os tipos de clientes nas seguintes

categorias: hospitais e redes hospitalares privados, clínicas e consultórios, revendedores,

fornecedores de material descartável, médicos/cirurgiões, Santas Casas, Organizações

Sociais de Saúde, órgãos públicos e instituições filantrópicas.

Entre estes, há a divisão entre o mercado público e o mercado privado. Os

negócios com entidades públicas hoje dominam as vendas da empresa, com histórico de

participação na receita total entre 70% e 80%, e são realizados por meio de alguns

mecanismos de licitação, a saber: sistema de convênios do ministério da saúde, registros

de preço e adesões, pregões eletrônicos e pregões presenciais. Cada um destes tem suas

particularidades de andamento do processo licitatório, prazos de entrega, tipos de repasse

24

de verba, entre outras variáveis que trazem certa complexidade para as decisões de

alocação de esforços.

Grande parte do crescimento atingido pela empresa nos últimos anos se deveu aos

negócios com entidades públicas, principalmente pela maior oportunidade de conversão

de vendas em relação ao mercado privado. Para vencer uma licitação, basta alcançar um

preço inferior aos concorrentes, atender à documentação necessária e obedecer às

especificações dos descritivos técnicos, enquanto que para convencer um comprador do

setor privado há a influência da diferenciação de produtos e marcas, exigindo uma maior

negociação, maior comparação com outras marcas, maior necessidade de visitas de

demonstração e despesas com vendas em geral.

Além disso, o fato de a marca da empresa ser muito nova comparada aos

concorrentes multinacionais representa uma barreira ainda maior, pois requer ainda mais

esforços de vendas. Há também inegavelmente uma relutância dos clientes, embora de

forma mais velada, ao fato de a marca e o fabricante serem brasileiros. Em um mercado

marcado pela alta tecnologia dos produtos, realmente é difícil de se comparar a tradição

brasileira nessa área de inovação tecnológica com a tradição de fabricantes de países

desenvolvidos tanto economicamente como tecnologicamente. No entanto, a VLPC vem

tentando contornar essa desvantagem com uma maior presença em feiras e eventos e

investimentos em equipamentos de demonstração.

Aliado a isto, a falta de profissionalização na gestão hospitalar acarreta uma barreira

ainda mais elevada, uma vez que uma menor preparação e preocupação de otimização de

investimentos tende a apontar as marcas internacionais de tradição como melhores

escolhas. Isso se comprova com a observação dos gestores de que uma boa parte das

vendas convertidas é originária de hospitais e instituições de classe B e C de maior

profissionalização da gestão.

3.3 REGULAÇÃO E CERTIFICAÇÃO

Uma característica marcante do mercado de fornecimento de infraestrutura

tecnológica hospitalar como um todo é a forte regulamentação necessária para o registro

e a fabricação de gêneros ligados à área de saúde. As rigorosas inspeções e exigências,

além da parte burocrática lenta, conferem uma dinâmica particular ao setor, com barreiras

de entrada relativamente altas e baixo tempo de resposta à diversificação do portfólio de

produtos.

25

Segundo a classificação da Agência Nacional de Vigilância Sanitária (ANVISA),

a maioria dos produtos fabricados pela VLPC apresenta risco de classe II, isto é, quando

há riscos moderados de acidente decorrentes do mau funcionamento dos equipamentos.

Isso se explica pelo fato de que equipamentos do tipo (ou cabos e junções acoplados

nestes) têm contato direto com o paciente durante o procedimento cirúrgico. Dessa forma,

as empresas fornecedoras de produtos semelhantes devem se submeter a auditorias

frequentes não somente em relação à fabricação direta dos equipamentos, mas também

no que diz respeito à administração geral da empresa e à conformidade dos procedimentos

e fluxos operacionais com as normas competentes em todos os níveis. Para atender a essas

necessidades, a empresa possui um departamento específico de Garantia da Qualidade,

responsável por promover revisões e orientar todos os outros departamentos na correta

formalização de seus procedimentos.

Neste contexto, além da normalização compulsória, também são importantes sob

o ponto de vista comercial as certificações voluntárias de nível nacional e mundial, como

a ISO. Na verdade, algumas dessas certificações voluntárias são até obrigatórias para a

participação em alguns processos de licitação. Esses tipos de certificação, ao mesmo

tempo em que demandam empenho de gestão e planejamento da empresa, acabam sendo

também uma fonte considerável de despesas e, no caso daquelas de cunho compulsório,

podem até causar o fechamento da fábrica na ocasião de descumprimento das normas e

observação de algumas não-conformidades.

Portanto, vale ressaltar que a burocratização do setor constitui mais um empecilho

para o crescimento da empresa de menor porte, e favorece as organizações já bem

estabelecidas, com portfólio de produtos mais diversificado e estruturas mais sólidas.

Levando-se em conta que as marcas mais fortes no Brasil nesse nicho importam seus

produtos diretamente da matriz nos países de origem, que não são submetidos aos mesmos

processos lentos e burocráticos, esse aspecto reduz a competitividade da VLPC. Essa

desvantagem é verificada principalmente no que diz respeito ao lançamento de novos

produtos, tendo em vista que a vantagem alcançada pelo “first mover” de alguma

inovação, embora não garanta sua sustentabilidade de longo prazo, pode representar uma

fonte de “sufocamento” para empresas de menor porte que não consigam acompanhar as

novas diretrizes tecnológicas estabelecidas.

26

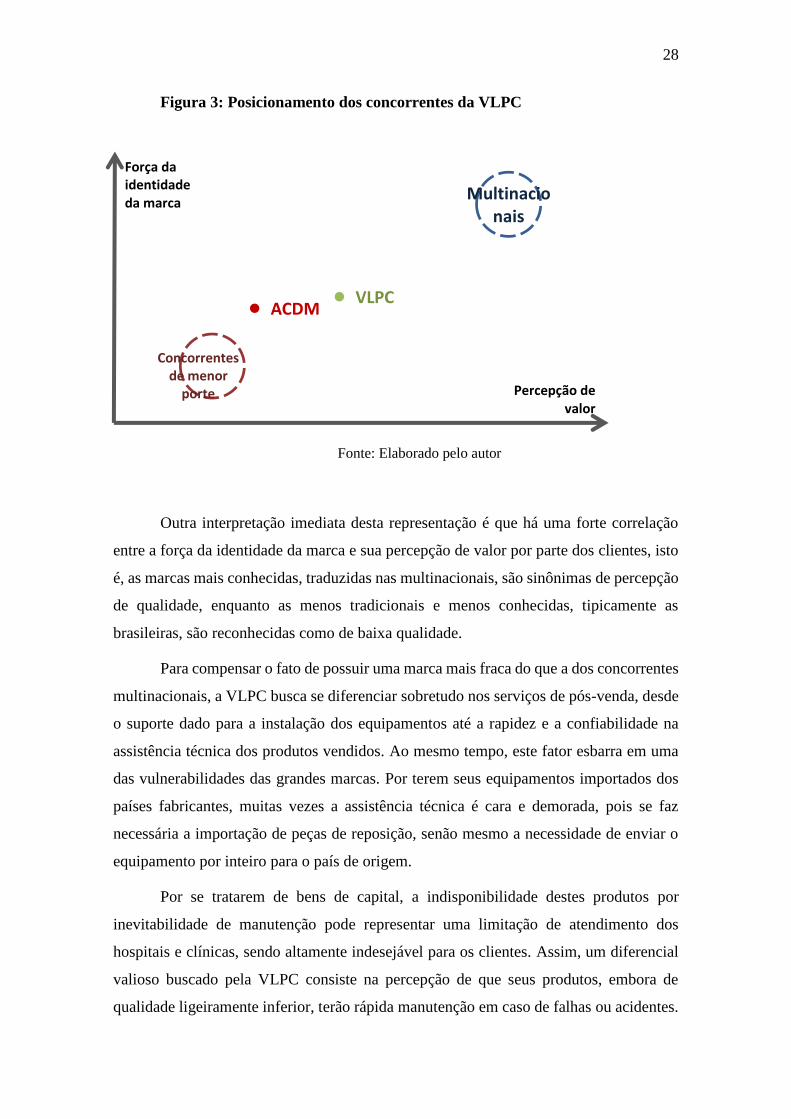

3.4 CONCORRENTES E POSICIONAMENTO

Como já antecipado ao longo da descrição do mercado até aqui, o segmento de

equipamentos produzidos pela VLPC é historicamente dominado por marcas de renome

internacional e, mais recentemente, passou a ter uma fatia representada por marcas

nacionais.

Entre os principais players neste mercado, as principais referências e preferências

dos hospitais classe A são representadas por corporações de porte muito maior do que a

VLPC. Todas estas são empresas multinacionais, fundadas ainda na primeira metade do

século XX e protagonistas das inovações tecnológicas alcançadas no desenvolvimento de

equipamentos do gênero. Para se ter uma ideia da influência dessas empresas, vale relatar:

uma delas foi criada por um dos mais importantes nomes da medicina do século XX;

outra investiu no último ano mais de U$ 600 milhões somente em pesquisa e

desenvolvimento; ainda outra é atualmente líder mundial no segmento geral de aparelhos

óticos (no qual o principal produto da VLPC se enquadra), chegando a ter 70% de

participação do mercado mundial em alguns tipos de produto mais específicos.

Na verdade, essas multinacionais têm um portfólio de produtos muito mais extenso

do que a VLPC, com implantes, próteses, dispositivos eletrônicos específicos de certas

especialidades médicas, e até mesmo aparelhos de bens de consumo. No entanto,

nenhuma destas grandes empresas fabrica produtos no Brasil, o que demanda que todos

os produtos sejam importados por inteiros pelas filiais ou representantes comerciais de

cada marca, que detêm o registro dos equipamentos vendidos junto aos órgãos

competentes pela regulamentação do setor.

Compondo a lista das principais instituições brasileiras nesse mercado, destacam-

se, além da VLPC, pequenas revendedoras e principalmente outra empresa de porte

ligeiramente maior e portfólio de produtos bastante semelhante, chamada ACDM.

Considerada a maior concorrente a nível nacional em razão da segmentação de mercado

semelhante, acredita-se que esta última empresa possui hoje a liderança em custos do

mercado, sendo a preferência dos clientes que tem o preço como principal fator ganhador

de pedidos. A ACDM possui um grau de integração vertical um pouco superior à VLPC,

fabricando produtos correlatos necessários para a composição dos conjuntos padrões de

equipamentos, que no caso da VLPC são adquiridos de fornecedores e parceiros

estratégicos.

27

Vale ressaltar ainda que, além das marcas concorrentes citadas com suas

operações por meio de filiais e representantes comerciais, há uma parcela relevante do

mercado preenchida por agentes ilícitos, que atuam utilizando-se de contrabando. Por se

tratar de produtos caros e com alta incidência de impostos na importação, esse tipo de

prática acaba sendo mais comum do que se imagina e muitas vezes os próprios médicos

e cirurgiões de hospitais se aproveitam de falhas de fiscalização e da influência local para

revender ou alugar equipamentos adquiridos de forma ilegal. A ABIMO (Associação

Brasileira da Indústria de Artigos e Equipamentos Médicos e Odontológicos) chega a

estimar que 40% dos aparelhos do gênero sejam ilegais (COLLUCCI, 2015).

A VLPC tem hoje entre suas limitações e oportunidades de melhoria a sua

inteligência comercial, o que torna difícil um mapeamento mais preciso da dinâmica das

vendas no território nacional. Por exemplo, não se tem dados muito acurados da

participação total de mercado da empresa, mas se estima essa participação em torno de

15% em número de equipamentos vendidos.

Em relação ao posicionamento adotado por cada uma destas marcas descritas,

observa-se certa polarização entre as posturas dos players ativos. As marcas de empresas

de alto prestígio internacional possuem preços mais elevados e tentam passar uma

imagem de liderança e sofisticação tecnológica, enquanto as concorrentes nacionais

preferem representar uma alternativa bem mais barata e acessível para tecnologias

similares. A VLPC acaba ficando em uma posição intermediária entre as duas posturas,

com percepção de valor menor do que as marcas multinacionais, mas superior aos seus

pares brasileiros. Para fugir da perigosa posição puramente mediana, a VLPC busca se

diferenciar pelo serviço de pós-venda prestado e pela qualidade dos equipamentos

superior aos similares nacionais, implicando uma relação de custo-benefício vantajosa

para o cliente.

A representação a seguir resume as características descritas, esboçando o

posicionamento dos principais concorrentes:

28

Figura 3: Posicionamento dos concorrentes da VLPC

Fonte: Elaborado pelo autor

Outra interpretação imediata desta representação é que há uma forte correlação

entre a força da identidade da marca e sua percepção de valor por parte dos clientes, isto

é, as marcas mais conhecidas, traduzidas nas multinacionais, são sinônimas de percepção

de qualidade, enquanto as menos tradicionais e menos conhecidas, tipicamente as

brasileiras, são reconhecidas como de baixa qualidade.

Para compensar o fato de possuir uma marca mais fraca do que a dos concorrentes

multinacionais, a VLPC busca se diferenciar sobretudo nos serviços de pós-venda, desde

o suporte dado para a instalação dos equipamentos até a rapidez e a confiabilidade na

assistência técnica dos produtos vendidos. Ao mesmo tempo, este fator esbarra em uma

das vulnerabilidades das grandes marcas. Por terem seus equipamentos importados dos

países fabricantes, muitas vezes a assistência técnica é cara e demorada, pois se faz

necessária a importação de peças de reposição, senão mesmo a necessidade de enviar o

equipamento por inteiro para o país de origem.

Por se tratarem de bens de capital, a indisponibilidade destes produtos por

inevitabilidade de manutenção pode representar uma limitação de atendimento dos

hospitais e clínicas, sendo altamente indesejável para os clientes. Assim, um diferencial

valioso buscado pela VLPC consiste na percepção de que seus produtos, embora de

qualidade ligeiramente inferior, terão rápida manutenção em caso de falhas ou acidentes.

Concorrentes de menor

porte

ACDMVLPC

Multinacionais

Força da identidade da marca

Percepção de valor

29

Voltando à caracterização da competição neste mercado, vale aqui sintetizar e

diferenciar as atividades econômicas realizadas pelos diferentes players. Todas as

principais empresas citadas possuem atividades de venda e assistência técnica (obrigada

por lei) de produtos de uso cirúrgico e correlatos. No entanto, as marcas de renome

internacional estão presentes no Brasil por meio de representantes comerciais locais ou

braços regionais da América Latina e não fabricam nem desenvolvem seus produtos

localmente, sendo estes inteiramente importados dos países de origem das matrizes. Além

disso, como já mencionado, a prestação de assistência técnica também é limitada e

ocasionalmente necessita ser feita no país de origem dos equipamentos. Em relação à

locação de equipamentos, nenhuma das marcas internacionais trabalha com essa

modalidade de comercialização.

A nível nacional, a considerada líder de custos ACDM, além de vender, também

fabrica, oferece assistência técnica e desenvolve seus equipamentos no país, mas não se

tem conhecimento de que realize também a atividade de locação de bens. Já as

concorrentes brasileiras de menor porte se ocupam de fabricar e desenvolver apenas os

produtos correlatos, de menor tecnologia agregada, e vendê-los junto aos equipamentos

principais, de marcas diversas, mas em geral também não oferecem a possibilidade de

alugar seus produtos.

Enquanto isso, a VLPC desenvolve, fabrica, vende, presta assistência técnica e,

diferente das concorrentes já citadas, também possui atividades relativamente bem

estruturadas de locação de seus equipamentos, inclusive com serviços de instrumentação

cirúrgica, selecionando e treinando profissionais para tal. Assim, o panorama atual

favorece a locação como uma oportunidade de uma modalidade ainda pouco explorada e

que foge do nicho de venda tradicional e das desvantagens de força da marca, quando

comparada pelos clientes às outras marcas de renome disponíveis para compra.

Quando se trata do mercado de locação de equipamentos médicos, por sua vez, há

diferenças e particularidades em relação ao observado no mercado de venda em geral.

Embora a base de clientes seja muito semelhante, os agentes que oferecem esse tipo de

serviço são bem mais diversos e têm uma relação bem menor com a força da identidade

de suas marcas, como já apontado anteriormente.

Primeiramente, uma diferença fundamental do mercado de locação de

equipamentos hospitalares em geral em relação ao mercado de venda é o alto grau de

pulverização das participações de mercado, isto é, há muito mais ofertantes do serviço,

30

que possuem assim fatias do mercado pouco significativas individualmente.

Diferentemente das empresas voltadas para a venda de produtos, que são especializadas

em um segmento mais estrito de equipamentos e na expertise tecnológica relacionada, há

muitas companhias locadoras genéricas, que arrendam ativos próprios de diversas

categorias. Estas organizações muitas vezes iniciam suas atividades ligadas a um tipo de

produto específico, mas acabam expandindo seu portfólio de produtos alugados ao

enxergar oportunidades nos hospitais que começam a operar. O grande problema é que a

maioria dessas empresas não possui as competências internas nem as certificações

necessárias para a manutenção qualificada dos equipamentos de tecnologia mais

avançada, como é o caso dos equipamentos da VLPC, e acabam funcionando na

ilegalidade, tendo em vista as severas normas regulatórias do setor.

Não só isso, uma parcela relevante dos agentes locadores observados é composta

por médicos e cirurgiões dos próprios hospitais, que adquiriram os equipamentos por

terceiros, em sua maior parte de forma também ilegal. Há, portanto, uma maior presença

de agentes ilegais no mercado de locação. Apesar de essa categoria não poder ser

desprezada ao se analisar o mercado de venda, no mercado de locação ela se manifesta

em proporção muito maior.

Aliado a este fator, o movimento recente de maior profissionalização do setor de

saúde como um todo tende a ser um vetor de forte oposição à ilegalidade encontrada hoje

em dia. Como já exposto, o amadurecimento da gestão hospitalar e a entrada de capital

externo e privado em maior volume nos próximos anos devem reduzir o espaço da

irregularidade e criar oportunidades para as empresas que atendam a todas as

especificações legais de operação, uma vez que é de se esperar que esses grandes grupos

nacionais e internacionais estejam sujeitos a processos internos de compliance bastante

rigorosos, exigindo fornecedores totalmente regulares. Assim, essa característica atual de

grande presença de locadores irregulares se apresenta como uma oportunidade para as

atividades de locação da VLPC, ao substituir agentes ilegais frente a uma tendência de

profissionalização e de regularização do setor como um todo.

Dessa forma, pela descrição do mercado no Brasil de forma macro, das

oportunidades vislumbradas e das características particulares do mercado de locação, a

diretoria da VLPC acredita fortemente que existe um mercado ainda pouco explorado e

distinto daquele de venda que apresenta grandes barreiras à expansão da VLPC, sobretudo

pela presença de grandes marcas internacionais. O alcance desse mercado, por outro lado,

31

dependeria de uma mobilização de recursos e de uma mudança considerável no modelo

de negócios da empresa, e, portanto, da estrutura da organização, para atender às

oportunidades de locação de seus próprios equipamentos.

3.5 EXPORTAÇÃO

Apesar de ainda estar em fase preliminar, a VLPC já planeja e negocia com

potenciais clientes interessados na exportação de peças, partes sub-montadas e alguns

modelos de equipamentos completos. De acordo com as oportunidades levantadas, os

principais alvos de exportações em um primeiro momento seriam os países do

MERCOSUL, outros parceiros comerciais da América do Sul e a Índia.

Acredita-se na viabilidade do crescimento das exportações em um médio prazo e

o movimento cambial recentemente mais desvalorizado do real propicia boas

oportunidades no momento. Nesse sentido, o projeto de exportação também ocupa um

papel estratégico na proteção da empresa contra grandes oscilações cambiais, uma vez

que grande parte do custo dos equipamentos, representada pelos componentes importados

diretamente, é dolarizada. Ao estabelecer relações comerciais de certa estabilidade no

exterior, espera-se assim que as exportações atuem como um hedge natural.

Ainda estudam-se os preços que seriam praticados nas exportações, de acordo com

as previsões de câmbio e com os preços dos principais competidores em cada mercado

nacional. Por outro lado, ainda avalia-se se a exposição direta da marca VLPC no exterior

seria benéfica no momento, dado o grau atual de maturidade da marca e a incerteza se

este movimento seria mais adequado quando a empresa alcançasse maior “fôlego”. O

estabelecimento de uma estrutura de suporte local, principalmente a prestação de

assistência técnica dos produtos e os registros junto aos órgãos reguladores locais,

também seria um problema nesta fase inicial, caso se deseje vender equipamentos

completos.

Em relação às atividades de aluguel de equipamentos, não se pretende expandir

esse modelo de negócio para o exterior no momento, dados os altos custos de logística

externa e a necessidade de uma estrutura de suporte local ainda mais robusta, o que ainda

é incompatível com as disponibilidades financeiras da companhia.

32

4 Capacidade Competitiva

Uma vez descrita a empresa, seu modelo de negócios e o ambiente no qual ela está

inserida, cabe analisar sua capacidade competitiva na indústria, assim como a estratégia

seguida atualmente e os desdobramentos de uma decisão de efetiva expansão dos serviços

de locação.

Serão utilizados dois modelos esquemáticos simples e amplamente conhecidos e

aceitos para a representação e a análise da estrutura da indústria de equipamentos

médicos, bem como dos aspectos internos e externos mais relevantes atualmente para a

VLPC. Espera-se assim compreender melhor sua estratégia corporativa, além dos

entraves e oportunidades para seu crescimento frente ao panorama observado. Em

seguida, a avaliação conjunta das dimensões da competitividade da empresa visa a

diagnosticar mais precisamente sua capacidade de competição na indústria e identificar

pontos de alavancagem de suas operações.

Primeiramente, o modelo das Cinco Forças, proposto por Michael Porter (1980),

complementará a descrição anterior do mercado de saúde e mais particularmente do

mercado de produtos médicos. A seguir, a matriz SWOT servirá de instrumento para

resumir os principais pontos de discussão, positivos e negativos, e sob as perspectivas

interna e externa da organização.

4.1 CINCO FORÇAS DE PORTER

O modelo das Cinco Forças proposto por Michael Porter em seu livro Estratégia

Competitiva constitui uma ferramenta bem conhecida de análise de indústrias e de

competidores. O modelo representa uma técnica de análise do ambiente externo,

permitindo a uma organização avaliar a estrutura de sua indústria e a estratégia

corporativa adotada de acordo com o contexto observado. Porter identificou cinco forças

competitivas presentes em qualquer setor e que se relacionam influenciando o modo como

as companhias operam e competem. O modelo é frequentemente utilizado para se avaliar

uma dada indústria quanto à sua intensidade de competição, sua lucratividade e seu grau

de atratividade.

O objetivo da utilização deste modelo na análise da estrutura da indústria de

equipamentos médicos é complementar a visão passada anteriormente sobre as

características do mercado em que a VLPC atua. Foram ressaltadas as condições

33

macroeconômicas, sociais e regulatórias do mercado, além de descritos os principais

concorrentes. A intenção agora é aprofundar a análise sobre a competição na indústria e

os desdobramentos para a VLPC e sua estratégia.

As cinco forças propostas por Porter como determinantes da estrutura de uma

indústria são: ameaça de novos entrantes, ameaça de substitutos, poder de barganha dos

clientes, poder de barganha dos fornecedores e o grau de rivalidade na indústria. Além

destas, cabe considerar neste modelo também a influência de forças externas, cuja

capacidade de interferência na competição não é desprezível. A ilustração a seguir resume

a intensidade das forças identificadas no modelo, bem como os pontos mais importantes,

que serão discutidos em seguida:

34

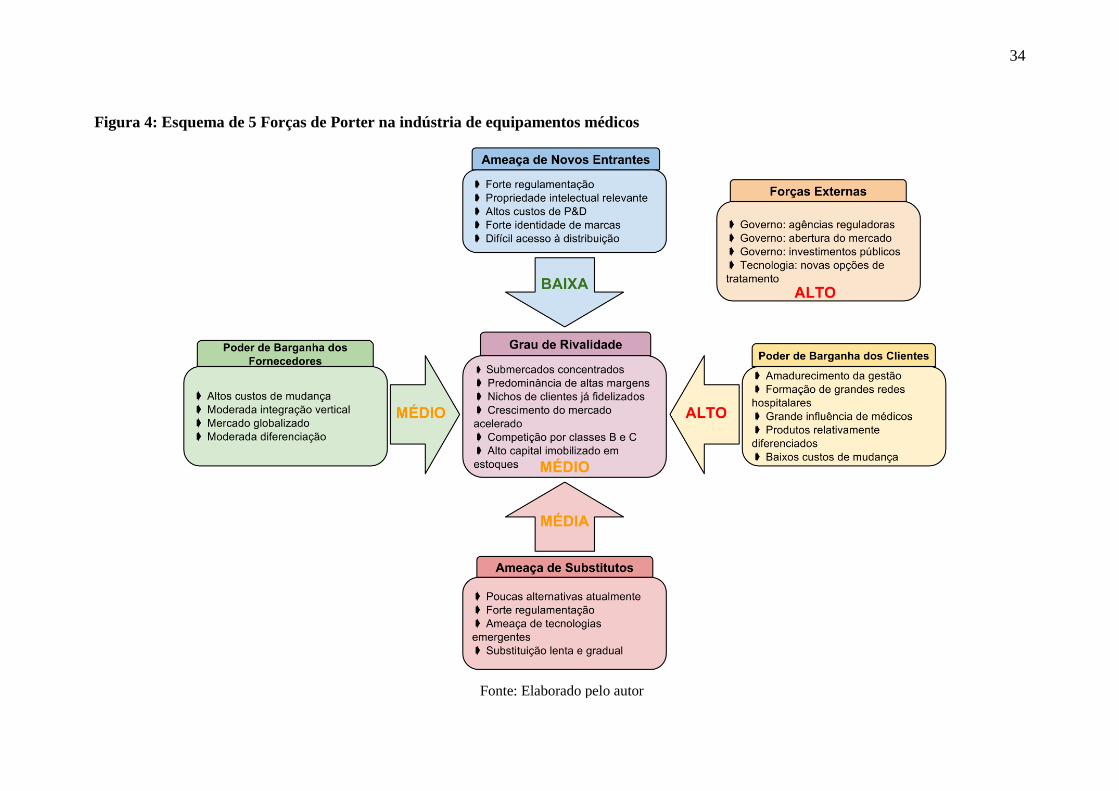

Figura 4: Esquema de 5 Forças de Porter na indústria de equipamentos médicos

Fonte: Elaborado pelo autor

35

4.1.1 Ameaça de novos entrantes

A ameaça de novos entrantes diz respeito ao risco de novos competidores de

relevância entrarem no mercado e alterarem as bases de competição atuais. De um modo

geral, esse risco é mitigado na indústria de equipamentos hospitalares em função das altas

barreiras de entrada.

Primeiramente, chama a atenção a característica da indústria de possuir uma forte

regulamentação, com a exigência de certificação dos produtos e dos processos produtivos,

além de extensos processos burocráticos para obtenção de alvarás, registros e licenças de

operação e comercialização dos equipamentos. Isso se explica pelos potenciais danos

trazidos pelo mau funcionamento de aparelhos médicos, que tem contato direto com os

pacientes e por isso podem comprometer vidas em caso de panes ou interrupções

inesperadas durante cirurgias. Assim, o governo, por meio de agências regulatórias

(notadamente a ANVISA), cumpre seu papel de fiscalizar o setor e garantir o bem-estar

no mercado.

Além disso, outro fator que distancia novos entrantes na indústria são os altos

custos de pesquisa e desenvolvimento necessários para o lançamento de produtos, estando

sujeitos à rígida regulamentação e levando longos períodos de tempo para a conclusão,

bem maiores do que em outras indústrias. Adicionalmente, há grande relevância de

questões de propriedade intelectual, uma vez que a maioria das organizações é

tecnologicamente protegida por meio de fortes patentes. Sob este aspecto, a VLPC

conseguiu contornar esses processos custosos por meio do conhecimento técnico dos

fundadores, mas ainda assim levou anos de pesquisa até lançar o primeiro produto no

mercado.

Outro ponto que dificulta a entrada de interessados é a forte identidade de algumas

marcas nessa indústria, construída em torno de qualidade e inovação. Essas marcas

possuem presença internacional consolidada e já têm um nicho de clientes fidelizados,

representado pelos hospitais de elite e alguns dos hospitais de segunda classe. Esse

segmento de clientes dificilmente trocaria essas marcas por novas opções, como é o caso

inclusive da VLPC, que é uma marca recente no mercado e luta contra a relutância desses

nichos em adquirir produtos de origem nacional e de marca menos conhecida.

Por fim, as barreiras de entrada da indústria são reforçadas pela característica do

modelo predominante de distribuição dos produtos, marcado por vendedores e

36

representantes comerciais regionais, que desenvolveram fortes relações com médicos ao

longo do tempo. Essa também representa uma dificuldade da VLPC, que ainda busca

construir uma estrutura comercial eficiente, com alta rotatividade de representantes e

parceiros comerciais.

Quando se trata do mercado de locação de equipamentos médicos, acredita-se que

as barreiras são semelhantes ou até maiores, uma vez que as empresas, além de sofrerem

com os mesmos problemas já citados, precisam de investimentos ainda mais altos para

formar seu parque tecnológico de ativos a serem alugados.

4.1.2 Ameaça de substitutos

No modelo de Porter (2005), produtos substitutos são produtos de outras indústrias

capazes de desempenhar a mesma função do produto que está sendo substituído. No caso

da indústria de equipamentos médicos em geral, os potenciais substitutos sofrem com

barreiras de entrada similares e há poucas alternativas igualmente eficazes disponíveis

atualmente. Assim, a ameaça de substitutos nesse caso é considerada moderada.

Para os equipamentos fabricados pela VLPC, a possibilidade de substitutos seria,

por exemplo, um medicamento, uma nova terapia ou produto de outra base tecnológica

que curasse a patologia ou disfunção do paciente sem a necessidade de intervenção

cirúrgica. Wipperfurth et al. (2010) citam o caso de fármacos usados para controle do

ritmo cardíaco, em vez de ser utilizado um dispositivo para este fim. Em razão da ampla

aplicabilidade dos equipamentos em quase todas as especialidades médicas, são cada vez

mais pesquisadas opções substitutas que podem influenciar a demanda total pelos

produtos da indústria. No entanto, hoje ainda são poucas essas alternativas com real

potencial substituto.

Além disso, vale lembrar que eventuais alternativas passam pelos mesmos

problemas e barreiras de entrada, na forma de forte regulamentação e grandes

investimentos necessários em pesquisa e desenvolvimento e propriedade intelectual, sem

contar o longo período total entre a iniciativa e o lançamento final do produto. Essas

barreiras, apesar de não impedirem a evolução de novos métodos, tornam o processo de

substituição bem lento e gradual, de forma a não preocupar tanto os competidores dessa

indústria no presente.

Por outro lado, os grandes avanços tecnológicos conquistados representam cada vez

mais uma ameaça. O conhecimento acumulado sobre engenharia genética e biomedicina,

37

por exemplo, ainda vai tomar tempo até ser levado até as salas de consultório, mas tem o

potencial de extinguir completamente a necessidade de equipamentos cirúrgicos.

4.1.3 Poder de barganha dos clientes

Antes de analisar essa força, vale lembrar os tipos de clientes atendidos pela

VPLC. Os potenciais utilizadores de produtos da VPLC, tanto pela venda como pela

locação, podem ser divididos em: hospitais e redes hospitalares privados, clínicas e

consultórios, revendedores, fornecedores de material descartável, médicos/cirurgiões,

Santas Casas, Organizações Sociais de Saúde, órgãos públicos e instituições filantrópicas.

O poder de barganha dos clientes refere-se ao impacto causado na indústria pelas

exigências dos consumidores em termos de preço, de qualidade ou de algum outro fator

decisivo. É intuitivo observar que o poder de barganha dos clientes tem efeito direto sobre

a lucratividade em dada indústria, uma vez que as margens são sacrificadas em nome das

expectativas dos clientes e, por conseguinte, das condições de competir nesse mercado.

Como já descrito entre as tendências do mercado de saúde brasileiro, um primeiro

ponto a se considerar no poder dos clientes é o processo de amadurecimento da gestão

hospitalar no país. Tradicionalmente, a administração de centros de saúde no Brasil é

conduzida pelos próprios médicos, apesar de nem sempre se dar o preparo de gestão

necessário para ocupar cargos deste nível. No entanto, se observa nos últimos anos um

maior movimento de profissionalização do setor, com os hospitais mais estruturados e

geridos de forma mais próxima a empresas. Neste processo de amadurecimento, a função

de compras dos hospitais é uma das áreas que tende a ganhar mais espaço e contribuir

para a maior eficiência do setor por meio de mais comparações de preços dos

fornecedores, maior capacidade de negociação e melhor provisionamento de suprimentos

de forma geral. Dessa forma, a tendência é que esse movimento promova uma maior

pressão sobre os preços e a qualidade dos fornecedores de equipamentos médicos.

Nesse mesmo sentido, outra tendência observada é a consolidação de algumas

redes hospitalares privadas, formando grandes players e concentrando um mercado

tipicamente pulverizado e regionalizado. Na verdade, a existência de grandes grupos já é

uma realidade no Brasil. Entretanto, essa concentração hospitalar deve se acentuar com a

maior participação de capital estrangeiro no setor autorizada recentemente. Tipicamente,

indústrias com menos compradores tendem a sofrer mais com o maior poder de barganha

38

desses consumidores mais concentrados. Assim, a consolidação do setor, como exposto

por Porter (2005) também deve conceder maior poder aos clientes.

Outra característica marcante em todos os tipos de clientes citados é o grau de

influência dos médicos individualmente sobre a aquisição de novos equipamentos.

Wipperfurth et al. (2010) também observaram um padrão semelhante em hospitais

americanos e atribuíram a este aspecto um poder de influência relevante, ou seja, mesmo

em mercados teoricamente mais maduros a opinião individual de médicos quanto aos

produtos e às marcas que precisam é bem determinante. Por outro lado, a consolidação

de grandes redes e operadoras de saúde deve atenuar cada vez mais essa influência e focar

mais nos preços dos fornecedores.

Já em relação às características dos produtos da indústria que podem modificar

essa força, pode-se citar a diferenciação entre concorrentes e os custos de mudança

incorridos pela troca de fornecedores. Sob o primeiro aspecto, os equipamentos médicos

são relativamente diferenciados entre si. As funcionalidades não costumam variar muito

entre produtos de mesmo patamar de tecnologia de diferentes competidores, mas as

marcas multinacionais já estabelecidas no mercado há tempos foram bem-sucedidas em

construir uma forte identidade de marca, atrelada a qualidade e a inovação. De fato, há

diferenças significativas de qualidade entre os produtos importados e os nacionais de

forma geral. Assim, essa certa diferenciação age como enfraquecedora do poder de

negociação dos clientes.

Os custos de mudança, no entanto, reforçam o poder dos compradores. Os

equipamentos de diferentes fabricantes possuem, até mesmo por medidas regulatórias,

compatibilidade com vários produtos acessórios e instrumentos e nada impede que em

um procedimento médico sejam utilizados equipamentos complementares de diferentes

marcas ao mesmo tempo. Portanto, a escolha de um novo fornecedor não implica custos

adicionais para os clientes, o que facilita a migração para fornecedores com ofertas mais

atraentes.

Dessa forma, o poder de barganha dos clientes nessa indústria é

predominantemente alto e ainda passa por um processo de intensificação. Cabe ressaltar,

além disso, que no contexto do mercado de locação de bens os clientes são os mesmos e

possuem as mesmas relações detalhadas aqui, tendo portanto alto poder de negociação.

39

4.1.4 Poder de barganha dos fornecedores

Do lado oposto da cadeia, os fornecedores, assim como os clientes, também

impactam diretamente o desempenho da indústria e podem determinar sua lucratividade

impondo preços mais altos, a fim de capturar uma parte dos lucros dos produtos finais. A

força do poder de barganha dos fornecedores define assim o grau de influência destes nas

relações com os competidores da indústria.

Diferentemente das relações da indústria de equipamentos médicos com seus

clientes, o mercado de fornecedores se caracteriza por ser bastante globalizado, como

identificado por Maresova e Kuca (2014). A elevada tecnologia envolvida nos produtos

requer também grandes especificidades dos componentes, necessitando de acesso a

fornecedores numa escala global para a fabricação dos produtos. A VLPC, por exemplo,

tem fornecedores em todos os continentes do planeta, com exceção da África. Sem contar

que muitos dos insumos adquiridos em território nacional são na verdade importados para

revenda no país. O fato de se tratar de um mercado globalizado oferece mais opções de

insumos para a indústria, reduzindo o impacto individual de cada fornecedor nas relações

com seus clientes. Logo, o poder de barganha dos fornecedores é enfraquecido sob este

aspecto.

Aliado a essa maior variedade de alternativas de fornecimento, o fato de não haver

grandes diferenciações entre fornecedores de forma geral é o que possibilita essa análise

de diferentes opções. Vale a ressalva de que alguns componentes-chave determinantes

para a tecnologia e para o desempenho dos equipamentos são sim diferenciados por

qualidade, prazo e preço. Assim, o grau de diferenciação entre fornecedores pode ser

considerado moderado, tendo de certa forma influência em seus poderes de negociação.

Os fornecedores, por outro lado, são largamente beneficiados pela regulamentação

da indústria. O processo regulatório exige, dependendo da tecnologia e do risco do

produto, o detalhamento e as especificações de vários componentes dos equipamentos

registrados. Cada registro de produto, após aprovado, é específico unicamente para aquela

configuração de componentes e tecnologia detalhados na solicitação de registro e, em