Análise das Demonstrações Contábeis Aplicadas ao Setor Público · Despesa Orçamentária...

24

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer

Transcript of Análise das Demonstrações Contábeis Aplicadas ao Setor Público · Despesa Orçamentária...

Análise das Demonstrações Contábeis Aplicadas ao Setor

Público

Luiz Carlos Wisintainer

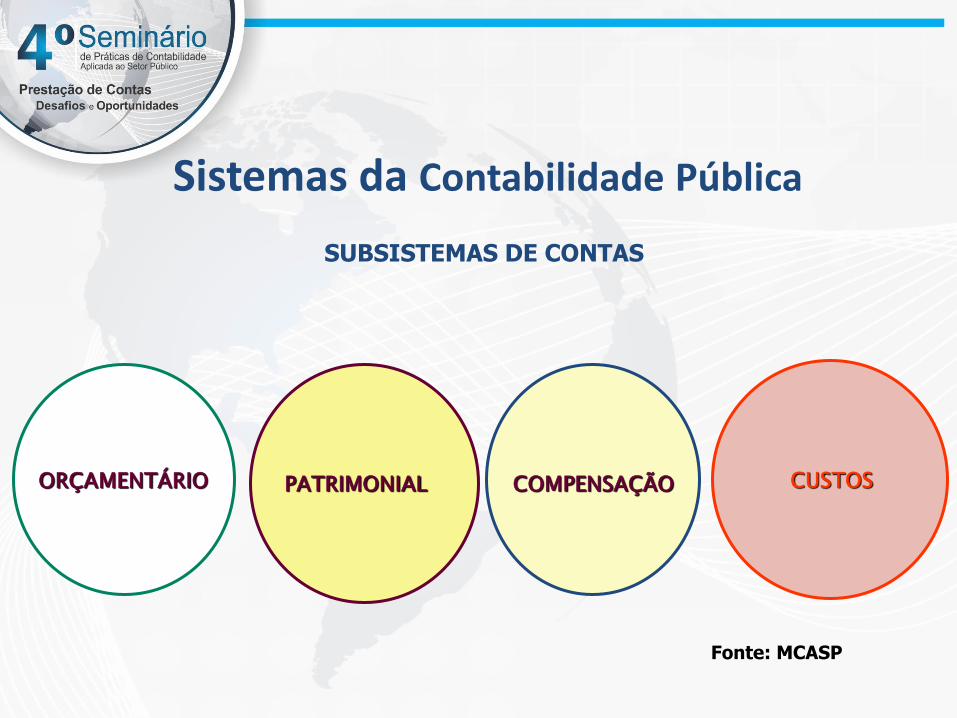

Sistemas da Contabilidade Pública

ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO

SUBSISTEMAS DE CONTAS

Fonte: MCASP

Registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária, tais como:

I) Orçamento;

II) Programação e execução orçamentária;

III) Alterações orçamentárias; e

IV) Resultado orçamentário.

Proporciona a comparação entre a receita e a despesa:

Receita prevista X realizada;

Despesa fixada X realizada; (Registra as demais fases da despesa: execução = empenho e liquidação).

Subsistema de Informações Orçamentárias

Registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações do patrimônio público, subsidiando a administração com informações tais como:

I) Alterações nos elementos patrimoniais;

II) Resultado econômico; e

III) Resultado nominal.

Subsistema de Informações Patrimonial

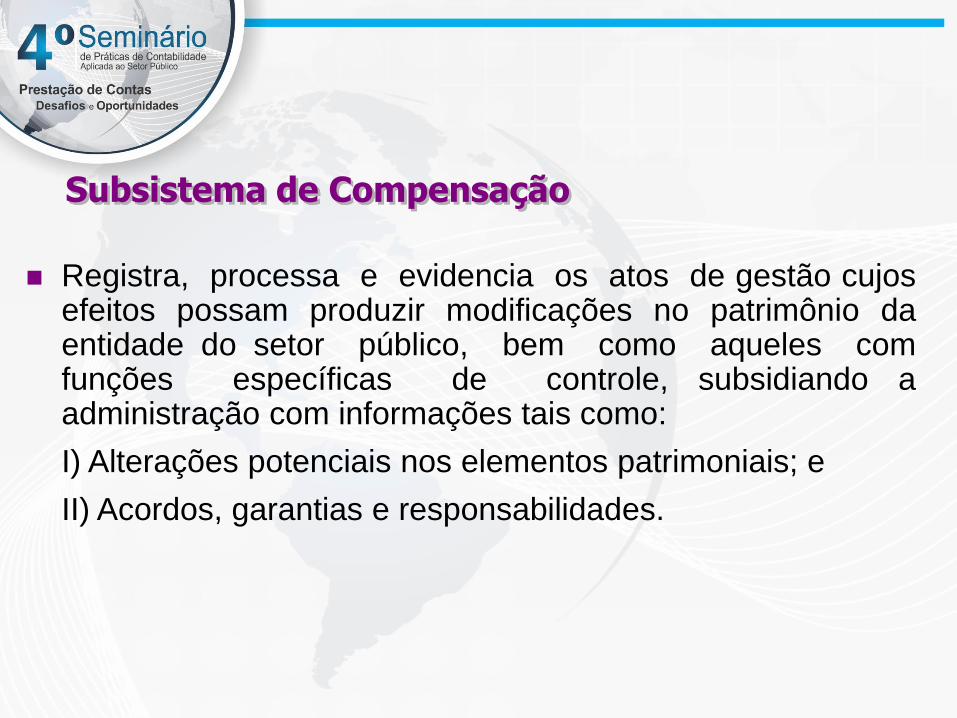

Registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle, subsidiando a administração com informações tais como:

I) Alterações potenciais nos elementos patrimoniais; e

II) Acordos, garantias e responsabilidades.

Subsistema de Compensação

Registra, processa e evidencia os custos da gestão

dos recursos e do patrimônio públicos, subsidiando a

administração com informações tais como:

I) Custos dos programas, dos projetos e das atividades

desenvolvidas;

II) Bom uso dos recursos públicos; e

III) Custos das unidades contábeis.

Subsistema de Custos

Receita Orçamentária Efetiva – aquela que, no momento do seu

reconhecimento, aumenta a situação líquida patrimonial da entidade. Constitui

fato contábil modificativo aumentativo.

Receita Orçamentária Não-Efetiva – aquela que não altera a

situação líquida patrimonial no momento do seu reconhecimento, constituindo

fato contábil permutativo.

Quanto ao impacto na situação líquida patrimonial:

Despesa Orçamentária Efetiva - aquela que, no momento de sua

realização, reduz a situação líquida patrimonial da entidade. Constitui fato

contábil modificativo diminutivo.

Despesa Orçamentária Não-Efetiva – aquela que, no momento da

sua realização, não reduz a situação líquida patrimonial da entidade e

constitui fato contábil permutativo. Neste caso, além da despesa

orçamentária, registra-se concomitantemente conta de variação aumentativa para

anular o efeito dessa despesa sobre o patrimônio líquido da entidade.

ESTRUTURA PELA LEI Nº 4.320/64

Artigo 105: ...

I – o Ativo Financeiro;

II – o Ativo Permanente;

III – o Passivo Financeiro;

IV – o Passivo Permanente;

V – o Saldo Patrimonial;

VI – as Contas de Compensação.

ATIVO FINANCEIRO PASSIVO FINANCEIRO

ATIVO PERMANENTE PASSIVO PERMANENTE

ATIVO COMPENSAÇÃO PASSIVO COMPENSAÇÃO

SALDO PATRIMONIAL SALDO PATRIMONIAL

ATIVO PASSIVO

TOTAL DO ATIVO TOTAL DO PASSIVO

SF

SP

SF

SP

SC

Contas

Patrimoniais

e de

Resultado

Contas

Patrimoniais

e de

Resultado

7 – Controles Devedores 7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante

2 - Passivo 2.1 – Passivo Circulante

2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores 8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação do Planejamento e Orçamento

5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução do Planejamento e Orçamento

6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar

Fonte: STN

PATRIMÔNIO PÚBLICO

Os atributos da conta contábil podem ser definidos como um

conjunto de informações que distinguem uma conta da outra, e a sua

importância reside na possibilidade de identificar se a conta está sendo

utilizada de acordo com as restrições legais, fiscais e normativas.

Título; Função; Funcionamento (quando se debita e quando se credita);

Natureza do Saldo; Código; Encerramento; Indicador para o cálculo do

Superávit Financeiro – utilizado para informar se as contas do Ativo e

Passivo são classificadas com Ativo/Passivo Financeiro ou

Ativo/Passivo Permanente, conforme definições do art. 105 da Lei n.º

4.320/64.

As contas contábeis em que são registrados os ativos e passivos

financeiros e permanentes são identificadas no PCASP pelos atributos

F (Financeiro) e P (Permanente).

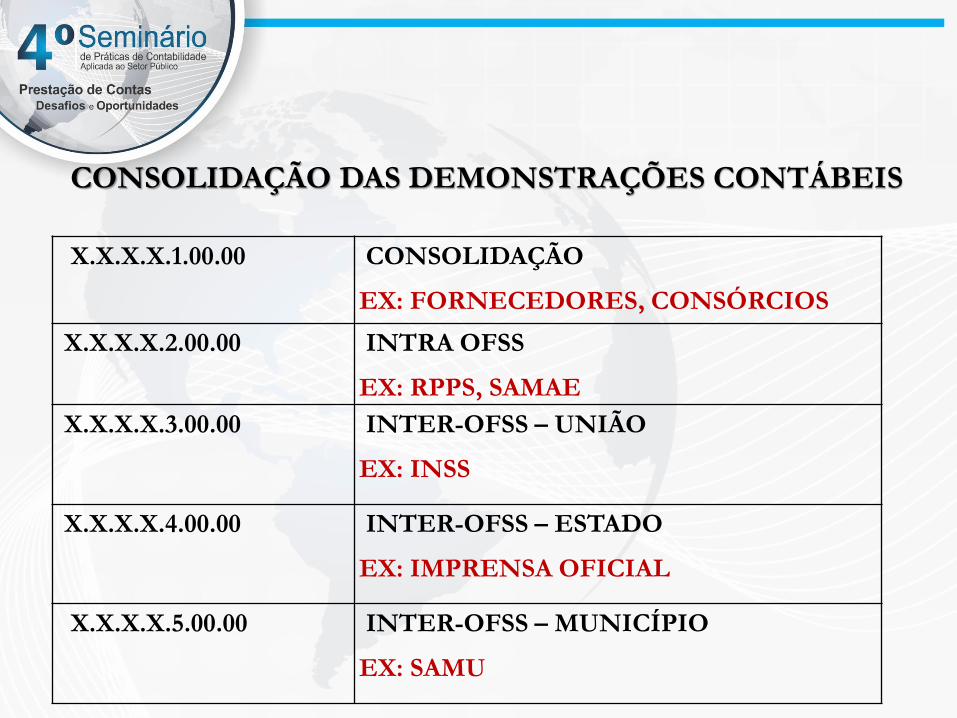

IMPORTANTE PARA ANÁLISE

X.X.X.X.1.00.00

CONSOLIDAÇÃO

EX: FORNECEDORES, CONSÓRCIOS

X.X.X.X.2.00.00 INTRA OFSS

EX: RPPS, SAMAE

X.X.X.X.3.00.00 INTER-OFSS – UNIÃO

EX: INSS

X.X.X.X.4.00.00 INTER-OFSS – ESTADO

EX: IMPRENSA OFICIAL

X.X.X.X.5.00.00 INTER-OFSS – MUNICÍPIO

EX: SAMU

CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

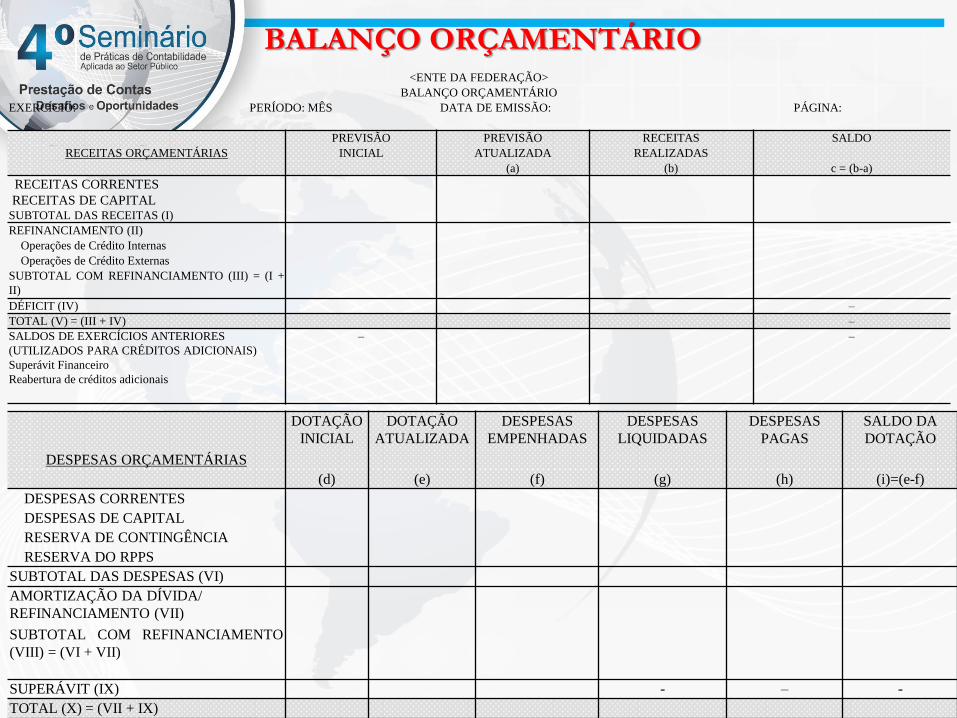

<ENTE DA FEDERAÇÃO>

BALANÇO ORÇAMENTÁRIO

EXERCÍCIO: PERÍODO: MÊS DATA DE EMISSÃO: PÁGINA:

PREVISÃO PREVISÃO RECEITAS SALDO

RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS

(a) (b) c = (b-a)

RECEITAS CORRENTES

RECEITAS DE CAPITAL SUBTOTAL DAS RECEITAS (I)

REFINANCIAMENTO (II)

Operações de Crédito Internas

Operações de Crédito Externas

SUBTOTAL COM REFINANCIAMENTO (III) = (I +

II)

DÉFICIT (IV) –

TOTAL (V) = (III + IV) –

SALDOS DE EXERCÍCIOS ANTERIORES

(UTILIZADOS PARA CRÉDITOS ADICIONAIS)

Superávit Financeiro

Reabertura de créditos adicionais

– –

BALANÇO ORÇAMENTÁRIO

DOTAÇÃO

INICIAL

DOTAÇÃO

ATUALIZADA

DESPESAS

EMPENHADAS

DESPESAS

LIQUIDADAS

DESPESAS

PAGAS

SALDO DA

DOTAÇÃO

DESPESAS ORÇAMENTÁRIAS

(d) (e) (f) (g) (h) (i)=(e-f)

DESPESAS CORRENTES

DESPESAS DE CAPITAL

RESERVA DE CONTINGÊNCIA

RESERVA DO RPPS

SUBTOTAL DAS DESPESAS (VI)

AMORTIZAÇÃO DA DÍVIDA/

REFINANCIAMENTO (VII)

SUBTOTAL COM REFINANCIAMENTO

(VIII) = (VI + VII)

SUPERÁVIT (IX) - – -

TOTAL (X) = (VII + IX)

<ENTE DA FEDERAÇÃO>

BALANÇO FINANCEIRO

EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA:

INGRESSOS

DISPÊNDIOS

ESPECIFICAÇÃO Exercício

Atual

Exercício

Anterior

ESPECIFICAÇÃO

Exercício

Atual

Exercício

Anterior

Receita Orçamentária (I) Ordinária

Vinculada

Convênios

Alienação de bens

Operações de Crédito

(...)

(-) Deduções da Receita Orçamentária

Transferências Financeiras

Recebidas (II)

Recebimentos Extraorçamentários

(III)

Saldo em Espécie do Exercício Anterior (IV)

Despesa Orçamentária (VI) Ordinária

Vinculada

Convênios

Alienação de bens

Operações de Crédito

(...)

Transferências Financeiras

Concedidas (VII)

Pagamentos Extraorçamentários

(VIII)

Saldo em Espécie para o Exercício Seguinte

(IX)

TOTAL (V) = (I+II+III+IV) TOTAL (X) = (VI+VII+VIII+IX)

BALANÇO FINANCEIRO

BALANÇO PATRIMONIAL

<ENTE DA FEDERAÇÃO>

BALANÇO PATRIMONIAL

EXERCÍCIO: PERÍODO: MÊS DATA EMISSÃO: PÁGINA:

ATIVO PASSIVO

ESPECIFICAÇÃO

Exercício

Atual

Exercício

Anterior

ESPECIFICAÇÃO

Exercício

Atual

Exercício

Anterior

ATIVO CIRCULANTE

Caixa e Equivalentes de Caixa

Créditos a Curto Prazo

Demais Créditos e Valores A Curto Prazo

Investimentos Temporários

Estoques

VPD Pagas Antecipadamente

ATIVO NAO-CIRCULANTE

Ativo Realizável a Longo Prazo

Créditos a Longo Prazo

Demais Créditos e Valores a Longo Prazo

Investimentos Temporários a Longo Prazo

Estoques

VPD Pagas Antecipadamente

Investimentos

Participações Permanentes

Demais Investimentos Permanentes

(-) Redução ao Valor Recuperável

Imobilizado

Bens Moveis

Bens Imóveis

(-) Depreciação, Exaustão e Amortização Acumuladas

(-) Redução ao Valor Recuperável

Intangível

Softwares

Marcas, Direitos e Patentes Industriais

Direito de Uso De Imóveis

(-) Amortização Acumulada

(-) Redução ao Valor Recuperável

PASSIVO CIRCULANTE

Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar

a Curto Prazo

Emprést. e Financiamentos a Curto Prazo

Fornecedores e Contas a Pagar a Curto Prazo

Obrigações Fiscais a Curto Prazo

Demais Obrigações a Curto Prazo

Provisões a Curto Prazo

PASSIVO NAO-CIRCULANTE

Obrigações Trabalhistas, Previdenciárias e Assistenciais a

Pagar A Longo Prazo

Emprést. e Financiamentos a Longo Prazo

Fornecedores a Longo Prazo

Obrigações Fiscais a Longo Prazo

Demais Obrigações a Longo Prazo

Provisões a Longo Prazo

Resultado Diferido

TOTAL DO PASSIVO

PATRIMÔNIO LÍQUIDO

ESPECIFICAÇÃO

Exercício

Atual

Exercício

Anterior

Patrimônio Social e Capital Social

Adiant. Para Futuro Aumento de Capital

Reservas de Capital

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Demais Reservas

Resultados Acumulados

(-) Ações / Cotas em Tesouraria

TOTAL DO PATRIMÔNIO LÍQUIDO

TOTAL TOTAL

BALANÇO PATRIMONIAL

ATIVO FINANCEIRO PASSIVO FINANCEIRO

ATIVO PERMANENTE PASSIVO PERMANENTE

SALDO PATRIMONIAL

Visão Lei 4320/64

ESPECIFICAÇÃO

Exercício

Atual

Exercício

Anterior

ESPECIFICAÇÃO

Exercício

Atual

Exercício

Anterior Saldo dos Atos Potenciais do Ativo Saldo dos Atos Potenciais do Passivo

TOTAL TOTAL

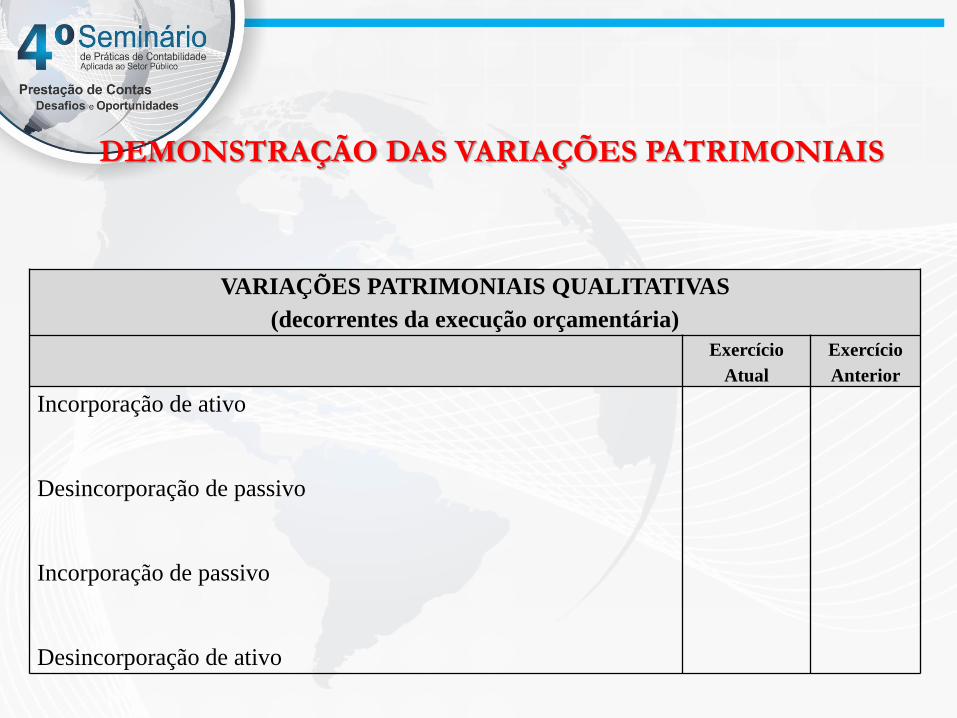

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

<ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

EXERCÍCIO: PERÍODO (MÊS): DATA EMISSÃO: PÁGINA:

VARIAÇÕES PATRIMONIAIS QUANTITATIVAS

Exercício

Atual

Exercício

Anterior

VARIAÇÕES PATRIMONIAIS AUMENTATIVAS

Impostos, Taxas e Contribuições De Melhoria

Impostos, Taxas, Contribuições de Melhoria

Contribuições

Contribuições Sociais, Contribuições de Intervenção no Domínio Econômico, Contribuição de Iluminação

Publica, Contribuições de Interesse das Categorias Profissionais

Exploração e Venda de Bens, Serviços e Direitos

Venda de Mercadorias, Venda de Produtos, Exploração de Bens e Direitos e Prestação De Serviços

Variações Patrimoniais Aumentativas Financeiras

Juros e Encargos de Empréstimos e Financiamentos Concedidos, Juros e Encargos de Mora, Variações

Monetárias e Cambiais, Descontos Financeiros Obtidos, Remuneração de Depósitos Bancários e

Aplicações Financeiras, Outras Variações Patrimoniais Aumentativas – Financeiras

Transferências Recebidas

Transferências Intra Governamentais, Transferências Inter Governamentais, Transferências das Instituições

Privadas, Transferências das Instituições Multigovernamentais, Transferências de Consórcios Públicos,

Transferências do Exterior, Transferências de Pessoas Físicas

Valorização e Ganhos Com Ativos

Reavaliação de Ativos, Ganhos com Alienação, Ganhos com Incorporação de Ativos por Descobertas e

Nascimentos

Outras Variações Patrimoniais Aumentativas

Resultado Positivo de Participações,Diversas Variações Patrimoniais Aumentativas

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

VARIAÇÕES PATRIMONIAIS DIMINUTIVAS

Pessoal e Encargos

Remuneração a Pessoal, Encargos Patronais, Benefícios a Pessoal, Outras Variações Patrimoniais

Diminutivas - Pessoal e Encargos

Benefícios Previdenciários

Aposentadorias e Reformas, Pensões, Outros Benefícios Previdenciários

Benefícios Assistenciais

Benefícios de Prestação Continuada, Benefícios Eventuais, Políticas Publicas de Transferência de

Renda, Outros Benefícios Assistenciais

Uso de Bens, Serviços e Consumo de Capital Fixo

Uso De Material de Consumo, Serviços, Depreciação, Amortização, Exaustão

Variações Patrimoniais Diminutivas Financeiras

Juros e Encargos de Empréstimos e Financiamentos Obtidos, Juros e Encargos de Mora, Variações

Monetárias e Cambiais, Descontos Financeiros Concedidos, Outras Variações Patrimoniais

Diminutivas – Financeiras

Transferências Concedidas

Transferências Intra Governamentais, Transferências Inter Governamentais, Transferências a

Instituições Privadas, Transferências a Instituições Multigovernamentais, Transferências a

Consórcios Públicos, Transferências ao Exterior

Desvalorização e Perda de Ativos

Redução a Valor Recuperável e Provisão para Perdas, Perdas com Alienação, Perdas Involuntárias

Tributarias

Impostos, Taxas e Contribuições de Melhoria, Contribuições

Outras Variações Patrimoniais Diminutivas

Premiações, Resultado Negativo de Participações, Variações Patrimoniais Diminutivas de

Instituições Financeiras, Equalizações de Preços e Taxas, Participações E Contribuições, Diversas

Variações Patrimoniais Diminutivas

VARIAÇÕES PATRIMONIAIS QUALITATIVAS

(decorrentes da execução orçamentária)

Exercício

Atual

Exercício

Anterior

Incorporação de ativo

Desincorporação de passivo

Incorporação de passivo

Desincorporação de ativo

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

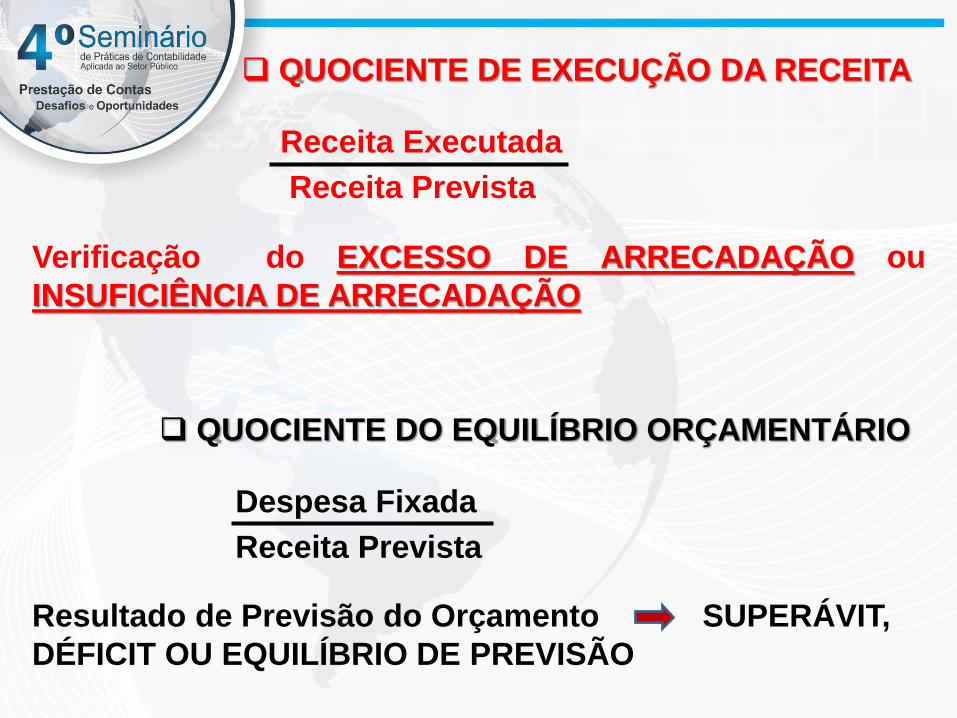

QUOCIENTE DE EXECUÇÃO DA RECEITA

QUOCIENTE DO EQUILÍBRIO ORÇAMENTÁRIO

Despesa Fixada

Receita Prevista

Receita Executada

Receita Prevista

Verificação do EXCESSO DE ARRECADAÇÃO ou

INSUFICIÊNCIA DE ARRECADAÇÃO

Resultado de Previsão do Orçamento SUPERÁVIT,

DÉFICIT OU EQUILÍBRIO DE PREVISÃO

QUOCIENTE DO RESULTADO ORÇAMENTÁRIO

Receita Executada

Despesa Executada

QUOCIENTE DE EXECUÇÃO DA DESPESA

Despesa Executada

Despesa Fixada

Verifica-se a economia orçamentária e/ou economia de

despesa

Verificação do Resultado de Execução Orçamentária

SUPERAVIT, DÉFICIT ou NULO

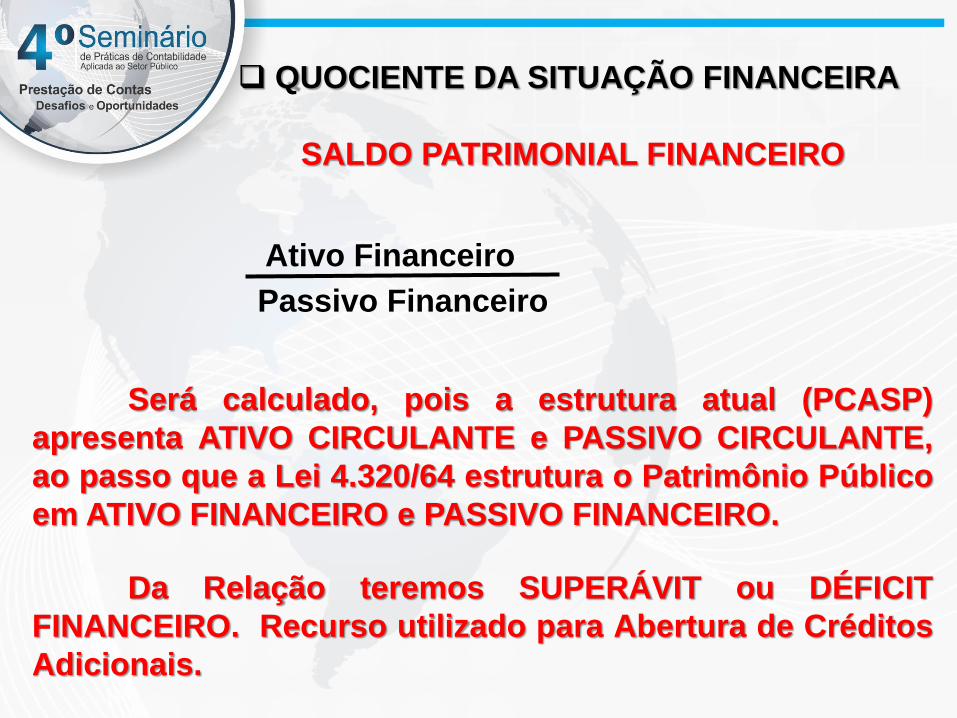

QUOCIENTE DA SITUAÇÃO FINANCEIRA

SALDO PATRIMONIAL FINANCEIRO

Ativo Financeiro

Passivo Financeiro

Será calculado, pois a estrutura atual (PCASP)

apresenta ATIVO CIRCULANTE e PASSIVO CIRCULANTE,

ao passo que a Lei 4.320/64 estrutura o Patrimônio Público

em ATIVO FINANCEIRO e PASSIVO FINANCEIRO.

Da Relação teremos SUPERÁVIT ou DÉFICIT

FINANCEIRO. Recurso utilizado para Abertura de Créditos

Adicionais.

QUOCIENTE DO RESULTADO DA EXECUÇÃO FINANCEIRA

Receita (Orçamentária + Extra-orçamentária)

Despesa (Orçamentária + Extra-orçamentária)

QUOCIENTE DO RESULTADO DAS VARIAÇÕES PATRIMONIAIS

Total das Variações Patrimoniais Aumentativas

Total das Variações Patrimoniais Diminutivas

QUOCIENTE DOS LIMITES DE ENDIVIDAMENTO

Dívida Consolidada

Receita Corrente Líquida

Soma das Operações de Crédito

Receita Corrente Líquida

Soma da Amortização + Encargos + Juros

Receita Corrente Líquida

Estados 2 vezes a RCL

Municípios 1,2 vezes a RCL

16% da RCL

11,5% da RCL