AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA

25

Análise Financeira das Emp resas - Capitulo 4 J o s é P e r e i r a d a S i l v a - A TL A S 1 Capítulo 4 PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

-

Upload

ivan-henrique -

Category

Documents

-

view

518 -

download

0

Transcript of AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 1/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 1

Capítulo 4

PRINCIPAIS

DEMONSTRAÇÕESCONTÁBEIS

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 2/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 2

Objetivos de aprendizagem

I Compreensão das principais demonstraçõescontábeis divulgadas por uma S/A, ...

II Utilidade de cada relatório ou grupo de informação

III Frequência de divulgação das informações

IV Empresas que são obrigadas a divulgarem DCs

V Principais regras legais que disciplinam .....

PRINCIAPIS DEMONSTRAÇÕES

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 3/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 3

AGENDA

Relatório da Administração

Balanço Patrimonial

Demonstração do resultado do exercício

Demonstração das mutações do PL

Demonstração dos fluxos de caixa

Demonstração do valor adicionado

Notas explicativas

Parecer dos auditores

DEMONSTRAÇÕES E INFORMAÇÕES

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 4/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 4

Recomendação didática

O autor recomenda trabalhar cada uma das demonstraçõescontábeis, bem como dos grupos de informações (Relatório daAdministração, Notas Explicativas e Parecer dos Auditores) apartir da escolha das demonstrações de uma empresa decapital aberto com informações atuais e de boa qualidade.

Na impossibilidade, o livro apresenta um exemplo ilustrativopara fins didáticos.

Com o aluno manuseando informações recentes e reais, ointeresse, a retenção e a participação melhoram.

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 5/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 5

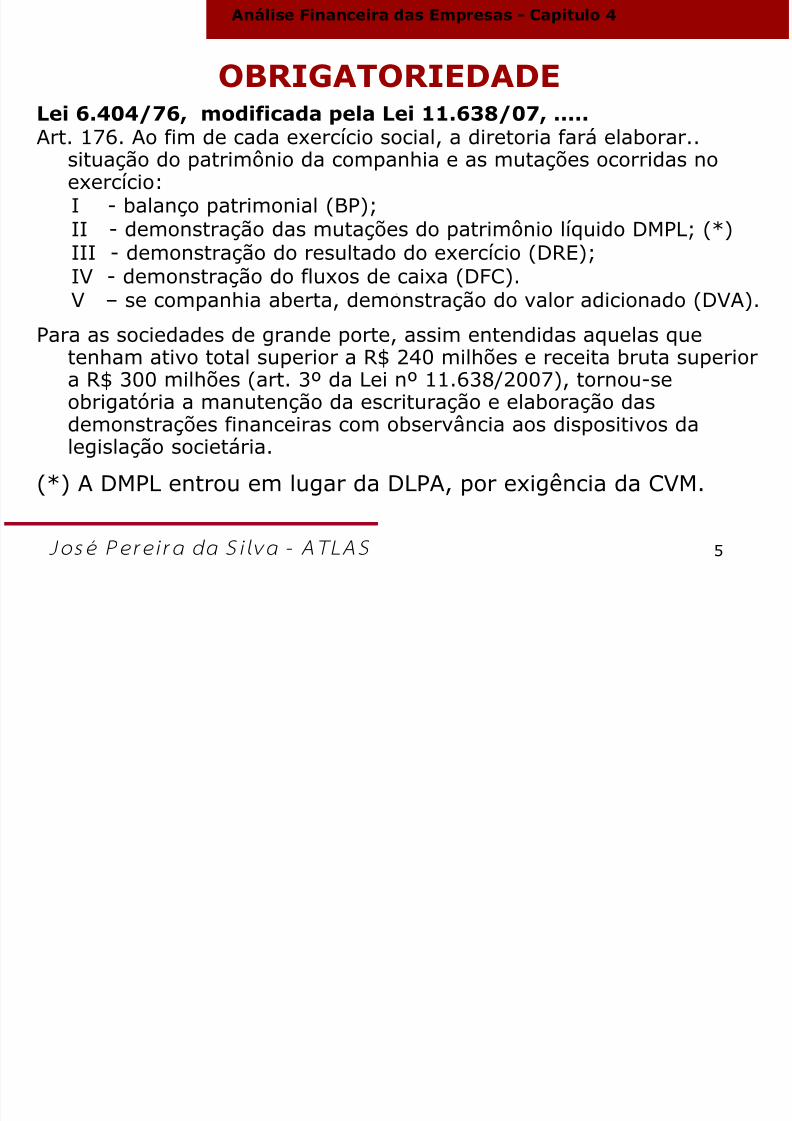

Lei 6.404/ 76, modificada pela Lei 11.638/ 07, .....Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar..

situação do patrimônio da companhia e as mutações ocorridas noexercício:

I - balanço patrimonial (BP);II - demonstração das mutações do patrimônio líquido DMPL; (*)III - demonstração do resultado do exercício (DRE);IV - demonstração do fluxos de caixa (DFC).

V – se companhia aberta, demonstração do valor adicionado (DVA).Para as sociedades de grande porte, assim entendidas aquelas quetenham ativo total superior a R$ 240 milhões e receita bruta superiora R$ 300 milhões (art. 3º da Lei nº 11.638/2007), tornou-seobrigatória a manutenção da escrituração e elaboração dasdemonstrações financeiras com observância aos dispositivos dalegislação societária.

(*) A DMPL entrou em lugar da DLPA, por exigência da CVM.

OBRIGATORIEDADE

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 6/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 6

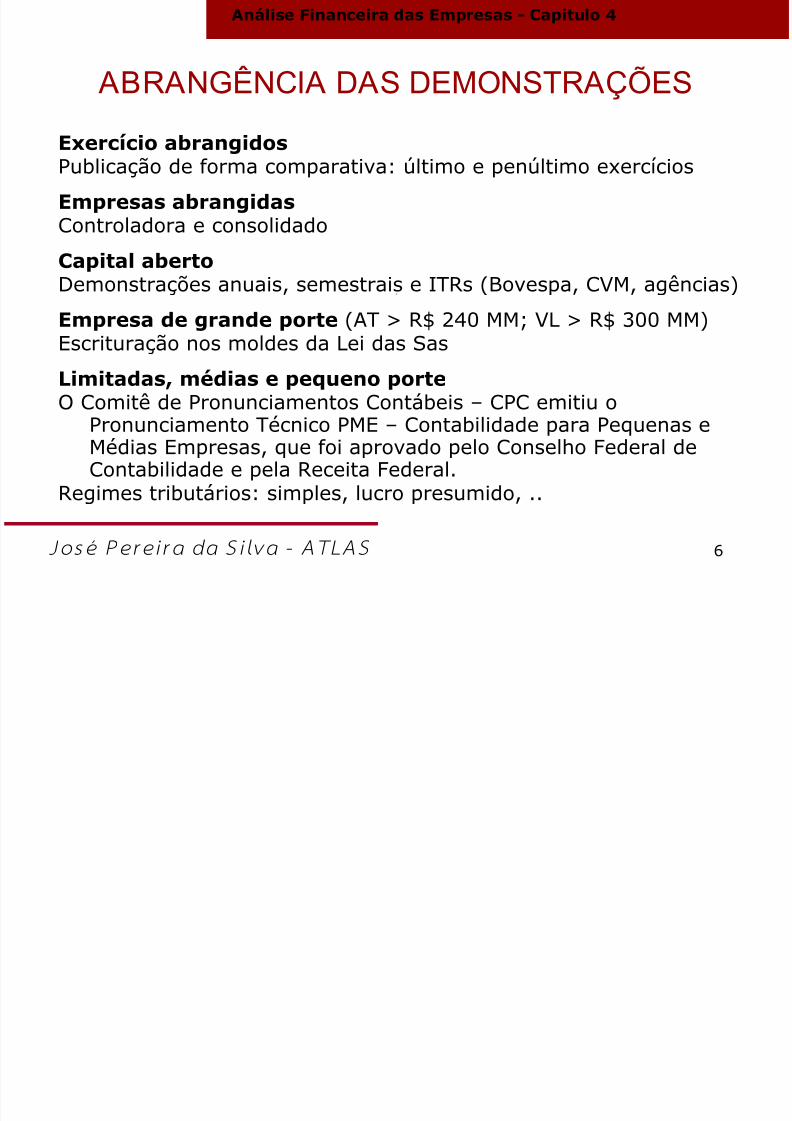

Exercício abrangidosPublicação de forma comparativa: último e penúltimo exercícios

Empresas abrangidasControladora e consolidado

Capital abertoDemonstrações anuais, semestrais e ITRs (Bovespa, CVM, agências)

Empresa de grande porte (AT > R$ 240 MM; VL > R$ 300 MM)Escrituração nos moldes da Lei das Sas

Limitadas, médias e pequeno porteO Comitê de Pronunciamentos Contábeis – CPC emitiu o

Pronunciamento Técnico PME – Contabilidade para Pequenas eMédias Empresas, que foi aprovado pelo Conselho Federal deContabilidade e pela Receita Federal.

Regimes tributários: simples, lucro presumido, ..

ABRANGÊNCIA DAS DEMONSTRAÇÕES

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 7/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 7

Prestação de contas dos administradores aos

acionistas. Apresenta resultados, cenários, planosfuturos, políticas de RH, sustentabilidade, ...

Exercício: Comentar o conteúdo do RA da empresaescolhida para Estudo de Caso

RELATÓRIO DA ADMINISTRAÇÃO

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 8/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 8

BALANÇO PATRIMONIAL

Momento de transição na legislação

Lei 6.404/76 modificada pela Lei 11.638/07 e pelaMedida Provisória 449/08.

CPC – Comitê de Pronunciamentos Contábeis emitiua Orientação OCPC 02 de esclarecimento sobre asDemonstrações Contábeis, com modelo parapublicação do Balanço Patrimonial.

As demonstrações contábeis relativas a dez/2008 jáatendem ao novo formato legal.

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 9/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 9

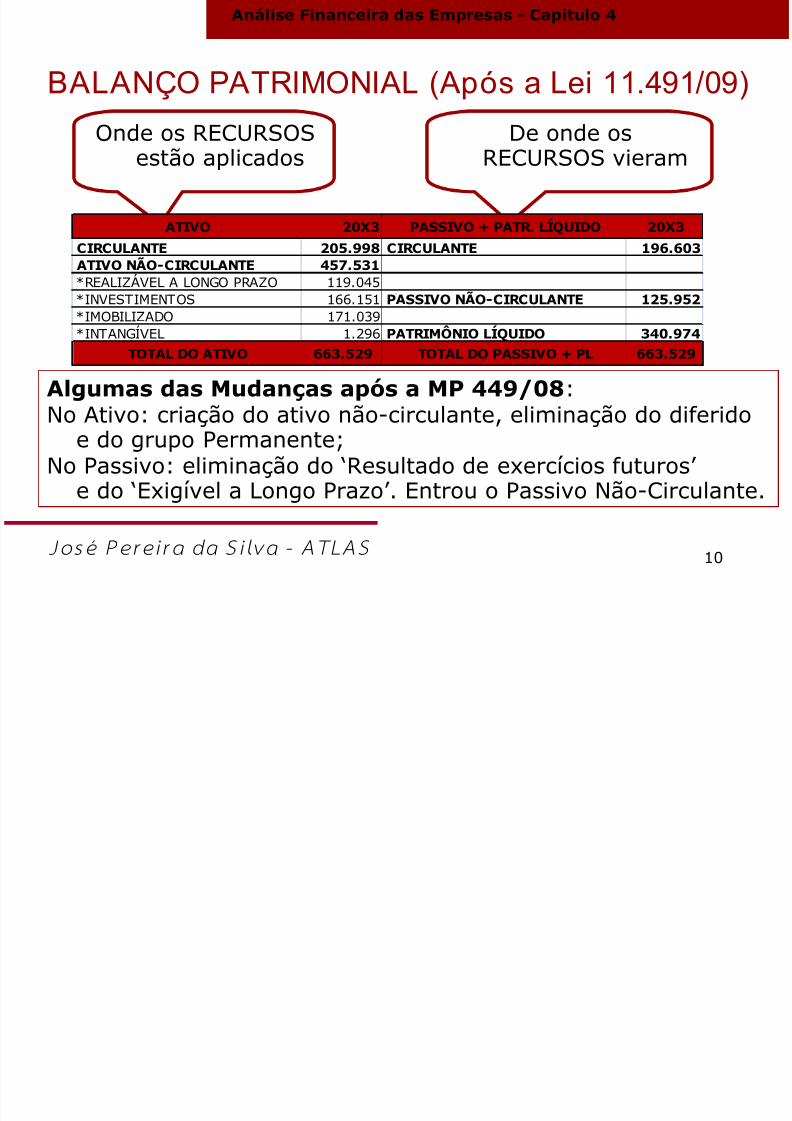

Onde os RECURSOSestão aplicados

De onde osRECURSOS vieram

Equação Patrimonial ATIVO = PASSIVO + PLCapital próprio = (Patrimônio líquido) = 340.974

BALANÇO PATRIMONIAL (anterior a Lei 11.941/09)

ATIVO 20X3 PASSIVO + PATR. LÍQUIDO 20X3

CIRCULANTE 205.998 CIRCULANTE 196.603

REALIZÁVEL A LONGO PRAZO 119.045 EXIGÍVEL A LONGO PRAZO 125.952

RESULTADO DE EXERCÍCIOS FUTUROS 0

PERMANENTE 338.486 PATRIMÔNIO LÍQUIDO 340.974

TOTAL DO ATIVO 663.529 TOTAL DO PASSIVO + PL 663.529

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 10/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 10

Onde os RECURSOSestão aplicados

De onde osRECURSOS vieram

Algumas das Mudanças após a MP 449/ 08:

No Ativo: criação do ativo não-circulante, eliminação do diferidoe do grupo Permanente;No Passivo: eliminação do ‘Resultado de exercícios futuros’

e do ‘Exigível a Longo Prazo’. Entrou o Passivo Não-Circulante.

BALANÇO PATRIMONIAL (Após a Lei 11.491/09)

ATIVO 20X3 PASSIVO + PATR. LÍQUIDO 20X3

CIRCULANTE 205.998 CIRCULANTE 196.603ATIVO NÃO-CIRCULANTE 457.531*REALIZÁVEL A LONGO PRAZO 119.045*INVESTIMENTOS 166.151 PASSIVO NÃO-CIRCULANTE 125.952

*IMOBILIZADO 171.039*INTANGÍVEL 1.296 PATRIMÔNIO LÍQUIDO 340.974

TOTAL DO ATIVO 663.529 TOTAL DO PASSIVO + PL 663.529

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 11/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 11

Onde os RECURSOSestão aplicados

De onde osRECURSOS vieram

BALANÇO PATRIMONIAL

Capital de terceiros = 196.603+125.952 = 322.555Capital próprio (Patrimônio líquido) = 340.974

ATIVO 20X3 PASSIVO + PATR. LÍQUIDO 20X3

CIRCULANTE 205.998 CIRCULANTE 196.603ATIVO NÃO-CIRCULANTE 457.531*REALIZÁVEL A LONGO PRAZO 119.045

*INVESTIMENTOS 166.151 PASSIVO NÃO-CIRCULANTE 125.952*IMOBILIZADO 171.039*INTANGÍVEL 1.296 PATRIMÔNIO LÍQUIDO 340.974

TOTAL DO ATIVO 663.529 TOTAL DO PASSIVO + PL 663.529

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 12/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 12

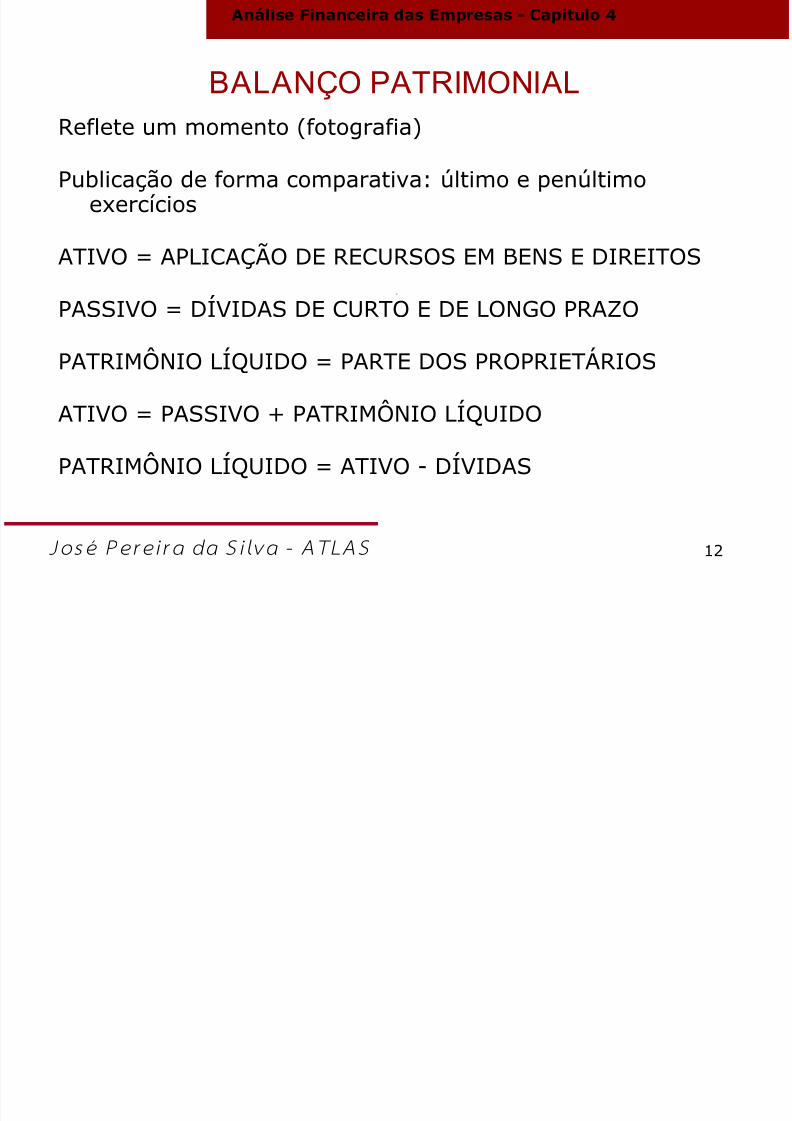

Reflete um momento (fotografia)

Publicação de forma comparativa: último e penúltimo

exercícios

ATIVO = APLICAÇÃO DE RECURSOS EM BENS E DIREITOS

PASSIVO = DÍVIDAS DE CURTO E DE LONGO PRAZO

PATRIMÔNIO LÍQUIDO = PARTE DOS PROPRIETÁRIOS

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO

PATRIMÔNIO LÍQUIDO = ATIVO - DÍVIDAS

BALANÇO PATRIMONIAL

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 13/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 13

BALANÇO PATRIMONIAL

Adaptação com caráter ilustrativo

ATIVO 20X3 PASSIVO + PATR. LÍQUIDO 20X3

CIRCULANTE 205.998 CIRCULANTE 196.603Disponibilidades 5.495 Instituições financeiras 52.783Aplicações financeiras 14.144 Fornecedores 53.199Clientes, líquido de provisão 92.912 Tributos a pagar 33.078Saques descontados -14.190 Provisões para pessoal 31.761Estoques 73.659 Dividendos e juros s/ K próprio 25.782Impostos a recuperar 30.100 Empresas relacionadasDespesas antecipadas 3.878 PASSIVO NÃO-CIRCULANTE 125.952

Empresas relacionadas 41.060ATIVO NÃO-CIRCULANTE 457.531 Provisões para eventuais 84.892*REALIZÁVEL A LONGO PRAZO 119.045 PATRIMÔNIO LÍQUIDO 340.974

Empresas relacionadas 1.126 Capital social 304.620Depósitos judiciais e outros 117.919 Reservas de Capital 3.397

*INVESTIMENTOS 166.151 Reservas de Lucro 32.957Empresas controladas 165.117 Prejuízos acumulados 0Outros investimentos 1.034

*IMOBILIZADO 171.039*INTANGÍVEL 1.296

TOTAL DO ATIVO 663.529 TOTAL DO PASSIVO + PL 663.529

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 14/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 14

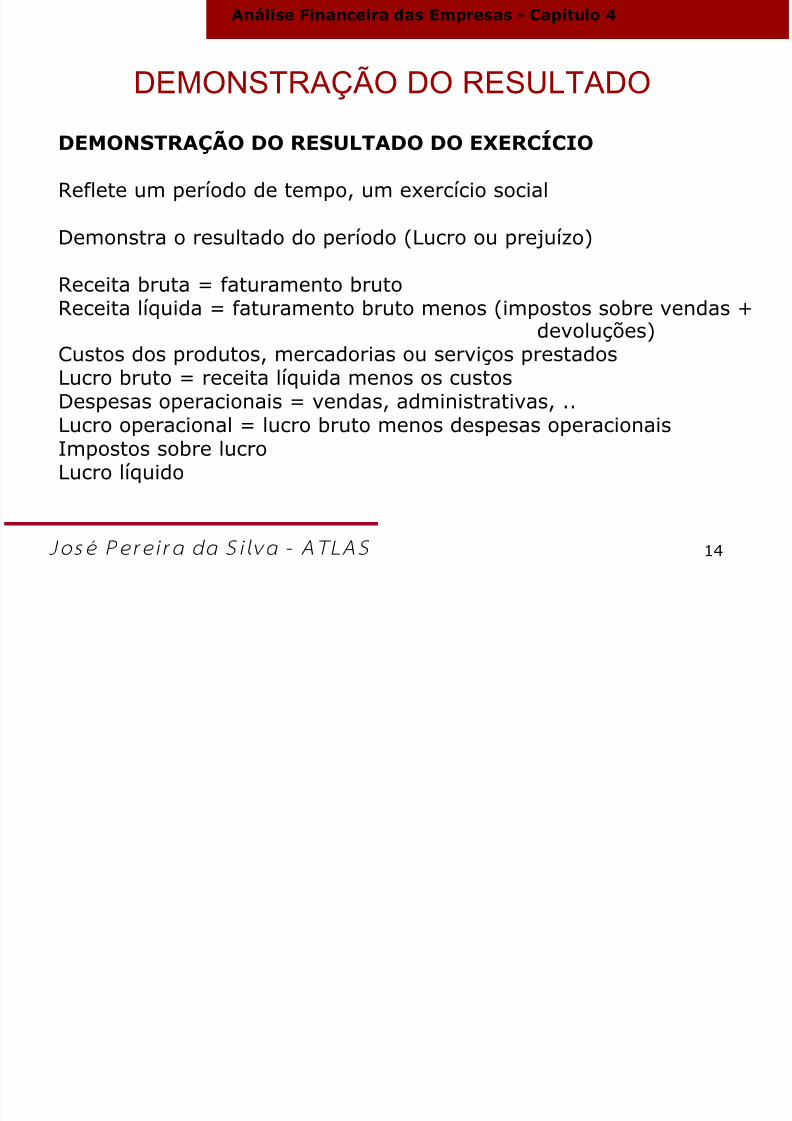

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Reflete um período de tempo, um exercício social

Demonstra o resultado do período (Lucro ou prejuízo)

Receita bruta = faturamento bruto

Receita líquida = faturamento bruto menos (impostos sobre vendas +devoluções)Custos dos produtos, mercadorias ou serviços prestadosLucro bruto = receita líquida menos os custosDespesas operacionais = vendas, administrativas, ..Lucro operacional = lucro bruto menos despesas operacionaisImpostos sobre lucroLucro líquido

DEMONSTRAÇÃO DO RESULTADO

á

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 15/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 15

DEMONSTRAÇÃO DO RESULTADO

(MP 499 eliminou o resultado não operacional)

RENDA OPERACIONAL BRUTA 974.655 967.716Impostos incidentes sobre vendas -230.567 -231.912

RENDA OPERACIONAL LÍQUIDA 744.088 735.804

Custo dos produtos vendidos -520.360 -541.982LUCRO BRUTO 223.728 193.822DESPESAS OPERACIONAISVendas -85.320 -76.427Gerais e administrativas -42.827 -45.994Honorários da administração -847 -650

Outras receitas e despesas -282 309RESULTADO DAS ATIVIDADES DA EMPRESA 94.452 71.060EQUIVALÊNCIA PATRIMONIAL 27.381 17.460RESULT. ANTES DAS RECEITAS / DEPS. FINANCEIRAS 121.833 88 .520Receitas/ (Despesas) financ. líquidas -3.557 7.712

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO 118.276 96.232

Imposto de renda e contribuição social -16.127 -18.106LUCRO LÍQUIDO DO EXERCÍCIO 102.149 78.126LUCRO LÍQUIDO POR AÇÃO 0,59 0,45

D.R.E 20X3 20X2

ál d C l

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 16/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 16

Mudanças ocorridas no PL, decorrentes de:

• Lucro gerado pela empresa

• Aumento de capital

• Distribuição de dividendos• Destinação de reservas

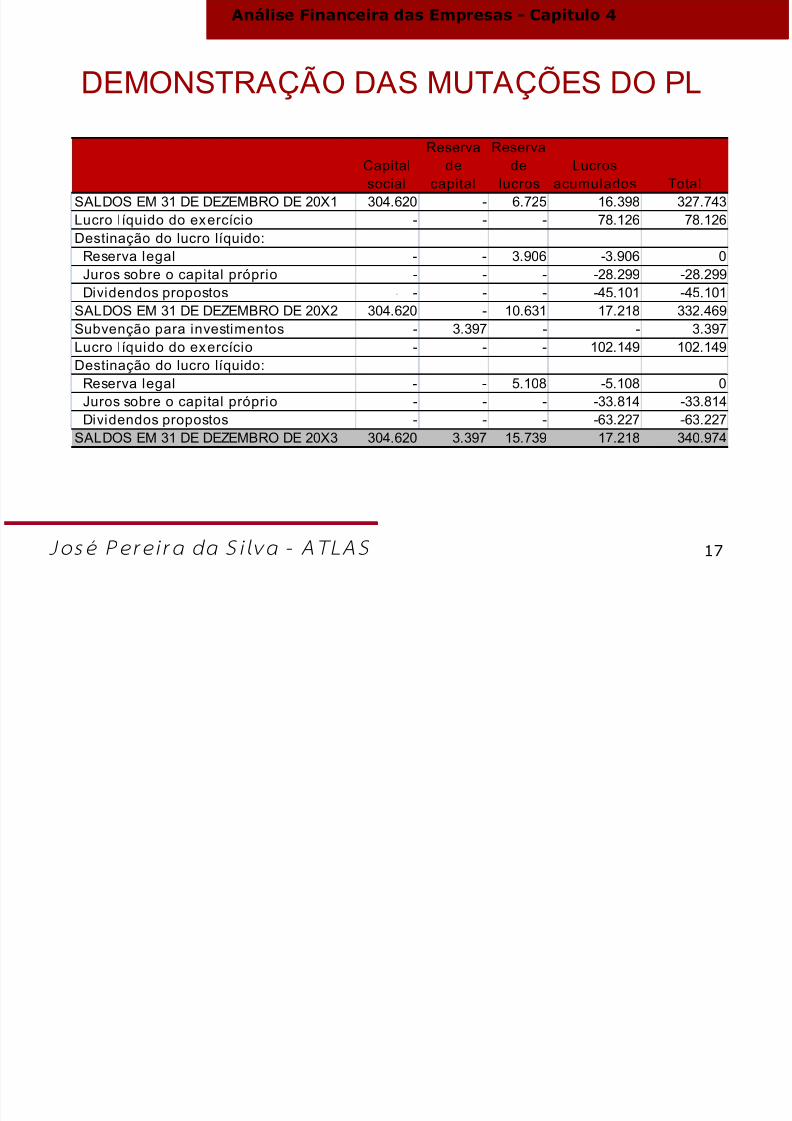

DEMONSTRAÇÃO DAS MUTAÇÕES DO PL

A áli Fi i d E C it l 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 17/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 17

DEMONSTRAÇÃO DAS MUTAÇÕES DO PL

Capitalsocial

Reservade

capital

Reservade

lucrosLucros

acumulados Total

SALDOS EM 31 DE DEZEMBRO DE 20X1 304.620 - 6.725 16.398 327.743Lucro líquido do exercício - - - 78.126 78.126Destinação do lucro líquido:

Reserva legal - - 3.906 -3.906 0Juros sobre o capital próprio - - - -28.299 -28.299Dividendos propostos - - - -45.101 -45.101

SALDOS EM 31 DE DEZEMBRO DE 20X2 304.620 - 10.631 17.218 332.469Subvenção para investimentos - 3.397 - - 3.397Lucro líquido do exercício - - - 102.149 102.149Destinação do lucro líquido:

Reserva legal - - 5.108 -5.108 0Juros sobre o capital próprio - - - -33.814 -33.814

Dividendos propostos - - - -63.227 -63.227SALDOS EM 31 DE DEZEMBRO DE 20X3 304.620 3.397 15.739 17.218 340.974

A áli Fi i d E C it l 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 18/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 18

Entradas e saídas de caixa ou equivalentes

• Atividades de operacionais• Atividades de investimentos• Atividades de financiamento

Expressa a variação de caixa ou equivalentes de noúltimo ano comparativamente ao ano anterior

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - DFC

A áli Fi i d E C it l 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 19/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 19

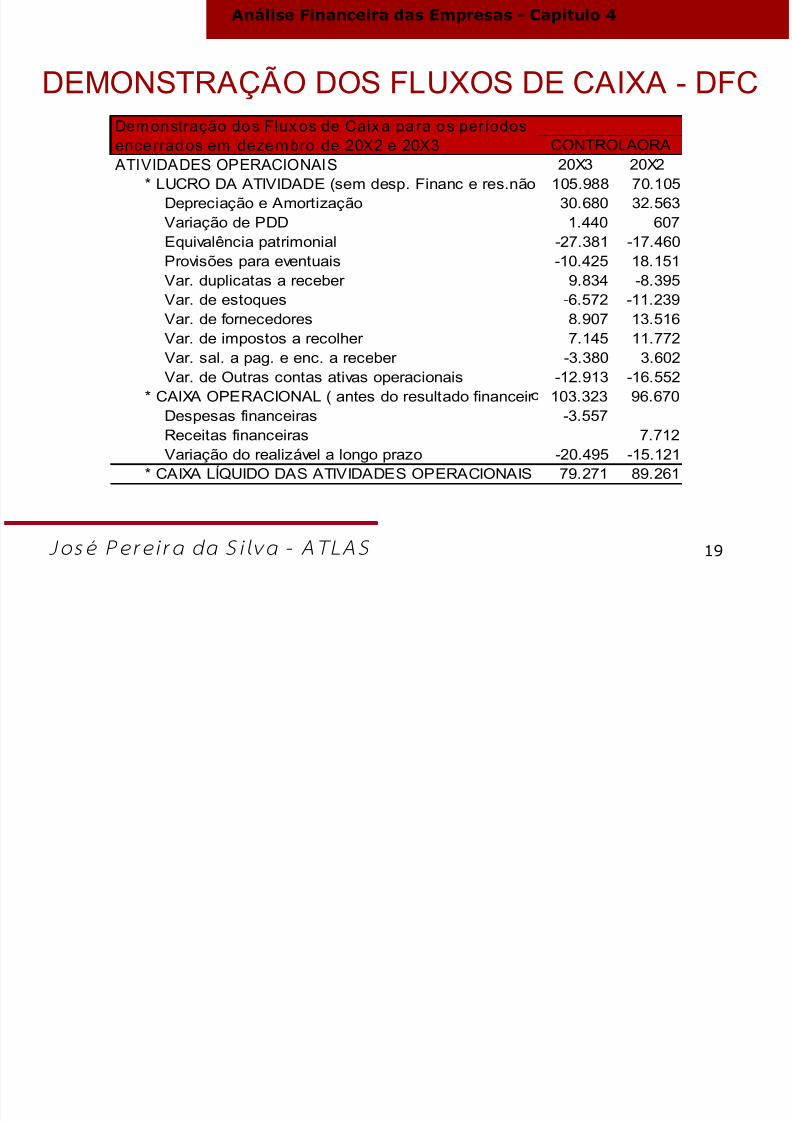

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - DFCDemonstração dos Fluxos de Caixa para os períodosencerrados em dezembro de 20X2 e 20X3ATIVIDADES OPERACIONAIS 20X3 20X2

* LUCRO DA ATIVIDADE (sem desp. Financ e res.não 105.988 70.105

Depreciação e Amortização 30.680 32.563Variação de PDD 1.440 607Equivalência patrimonial -27.381 -17.460Provisões para eventuais -10.425 18.151Var. duplicatas a receber 9.834 -8.395Var. de estoques -6.572 -11.239

Var. de fornecedores 8.907 13.516Var. de impostos a recolher 7.145 11.772Var. sal. a pag. e enc. a receber -3.380 3.602Var. de Outras contas ativas operacionais -12.913 -16.552

* CAIXA OPERACIONAL ( antes do resultado financeir 103.323 96.670

Despesas financeiras -3.557Receitas financeiras 7.712Variação do realizável a longo prazo -20.495 -15.121

* CAIXA LÍQUIDO DAS ATIVIDADES OPERACIONAIS 79.271 89.261

CONTROLAORA

Análise Financeira das Empresas Capitulo 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 20/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 20

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - DFC* CAIXA LÍQUIDO DAS ATIVIDADES OPERACIONAIS 79.271 89.261

ATIVIDADES DE INVESTIMENTOAquisição de ativo imobilizado -48.171 -32.927Alienação de ativo imobilizado 546 1.492

Aquisição de investimentos -125 -67.315Alienação de investimentos 586Acréscimo de intangível -1.325Baixa de intangível 33Dividendo / JCP recebido 1.471

Outros ajustes 3.115 -222* CAIXA L QUIDO DAS ATIVIDADES DE INVESTIMEN -45.341 -97.501ATIVIDADES DE FINANCIAMENTO

Captação de empréstimos de curto prazo -17.939 -46.235Var. de sócios e coligadas 41.083 -1.149

Distribuição de dividendo/JCP no período -91.140 -69.588* CAIXA L QUIDO DAS ATIVIDADES DE FINANCIAME -67.996 -116.972

VARIAÇÃO DAS DISPONIBILIDADES / APLICAÇÕES FI -34.066 -125.212Disponibilidades (inicial) 53.705 178.917Disponibilidades (final) 19.639 53.705

Análise Financeira das Empresas Capitulo 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 21/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 21

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

Distribuição da receita gerada pela empresa

• Insumos para produção• Impostos para o governo

• Salários para empregados• Juros para credores• Dividendos para cionistas• Retenção na empresa

Relevância mais social que para análise financeira

DEMONSTRAÇÃO DO VALOR ADICIONADO

Análise Financeira das Empresas Capitulo 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 22/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 22

DEMONSTRAÇÃO DO VALOR ADICIONADODemonstração do Valor Adicionado para os períodosencerrados em dezembro de 20X2 e 20X3

20X3 20X2RECEITAS 974.655 967.716(-) Provisão para devedores duvidosos -1.440 -607(+ / -) Outras receitas / despesas -282 309INSUMOS ADQUIRIDOS DE TERCEIROS -326.698 -342.997VALOR ADICIONADO BRUTO 646.235 624.421RETENÇÕES

(-) Depreciações -30.680 -32.563VALOR ADICIONADO LÍQUIDO 615.555 591.858(+) Equivalência patrimonial 27.381 18.952VALOR ADICIONADO A DISTRIBUIR 642.936 610.810Remuneração do trabalho -304.906 -295.184Remuneração do governo -232.325 -245.212Remuneração dos acionistas -97.041 -73.400Remuneração de financiamentos -3.557 7.712Reinvestimento de lucros -5.108 -4.726TOTAL DO VALOR ADICIONADO DISTRIBUIDO 642.936 610.810

CONTROLADORA

Análise Financeira das Empresas Capitulo 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 23/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 23

NOTAS EXPLICATIVAS

Esclarecem critérios contábeis e fornecem detalhesacerca das demonstrações financeiras e de seusitens, tornando a informações mais simples e

compreensível.Detalhes sobre contas a receber, estoques, e outrosativos, bem como sobre financiamentos (tipos,prazos e taxas, por exemplo).

NOTAS EXPLICATIVAS

Análise Financeira das Empresas - Capitulo 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 24/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 24

PARECER DOS AUDITORES

‘Atesta a qualidade das demonstrações financeiras’

Há padrão para o Parecer dos Auditores

Parecer com Ressalva (explica a ressalva e motivos,)Parecer Adverso (mais forte)

Negativa de opinião (inficiência de comprovação para auditar)

PARECER DOS AUDITORES

Análise Financeira das Empresas - Capitulo 4

5/12/2018 AnaFin - Cap 4 Princ Demonst Cont+íb BP DRE DMPL DFC DVA - slidepdf.com

http://slidepdf.com/reader/full/anafin-cap-4-princ-demonst-contib-bp-dre-dmpl-dfc-dva 25/25

Análise Financeira das Empresas - Capitulo 4

Jo sé Pere i r a d a Si l v a - A TLA S 25

MATERIAL EXCLUSIVO: PARA SUPORTE AOPROFESSOR USUÁRIO DO LIVRO ANÁLISE FINANCEIRA

DAS EMPRESAS, EDITORA ALTAS - SÃO PAULO. DEAUTORIA DO PROFESSOR JOSÉ PEREIRA DA SILVA.