an á l s e te m á t i C a Fo r m a ç ã o Br u ta d e ... · Constata-se que, mesmo na fase de...

6

CONJUNTURA EM FOCO | ANO 2 · ABRIL DE 2010 1 FORMAÇÃO BRUTA DE CAPITAL FIXO E INVESTIMENTO PÚBLICO NO NOVO CICLO DE CRESCIMENTO DO BRASIL É considerável o dinamismo da economia brasileira desde o segundo semestre do ano passado. Embora o Produto Interno Bruto (PIB) tenha tido um crescimento negativo ao encerrar o ano de 2009 (queda de 0,2%), já eram perfeitamente visíveis os sinais de um novo ciclo de dinamismo a partir de julho de 2009, impulsionados pelos mesmos fatores do período pré-crise. Dentre eles cabe destacar o papel do investimento público como um dos eixos de sustentação de um novo processo de desenvolvimento que se delineou a partir de 2006. Antes de avançar sobre esse tema, entretanto, fazem-se necessárias algumas considerações sobre a taxa de investimento global da economia, envol- vendo o setor público e o setor privado brasileiros. A Formação Bruta de Capital Fixo (FBCF) do ano de 2009 foi de R$ 525,8 bilhões, cor- respondentes a 16,7% do PIB. Desde 2006, entretanto, a participação dessa variável no PIB tem se mostrado crescente, tendo apresentado pequeno recuo apenas no ano de 2009, quando a economia foi atingida pela crise mundial e sofreu desaceleração. Os dados do gráfico 1 ilustram sua evolução no período de 2000 a 2009. O recuo na FBCF em 2009 decorreu tanto da retração no consumo de máquinas e equipamentos (queda de 11,3%) quanto na construção civil (redução de 6,3%). Entre os componentes do PIB pelo lado da demanda, a FBCF foi, certamente, o que sofreu o maior peso da desaceleração. Olhando-se, entretanto, para a evolução desse indicador ao longo dos 12 meses do ano de 2009, verifica-se que sua trajetória começou a se recuperar a partir do segundo trimestre do ano passado. Os principais elementos que compõem a reação do investimento são: i) a continuidade da expansão do crédito que, em fevereiro de 2010, chegou a alcançar a magnitude de 44,9% do PIB, o que representou um crescimento no saldo total de operações de crédito de 16,8% em 12 meses; ii) a sustentação da demanda interna decorrente da política de recuperação do salário mínimo (SM) e de ampliação dos gastos sociais; iii) a forte intervenção dos bancos públicos, principalmente do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), para assegurar os investimentos em infraestrutura e na indústria – as liberações desse banco estatal assumiram o montante de R$ 137,4 bilhões no ano de 2009; iv) os estímulos tributários concedidos a setores produtivos específicos e para faixas de renda com grande capacidade de consumo; e v) o crescimento dos investimentos da União, das estatais federais (principalmente Petrobras) e dos estados e municípios. Essas políticas anticíclicas adotadas pelo governo reduziram consideravelmente as incertezas quanto ao cenário da economia doméstica, fortalecendo as expectativas favoráveis dos empresários em relação à demanda futura e estimulando a retomada dos investimentos privados. O investimento público teve um papel excepcionalmente diferente nos últimos cinco anos na composição da FBCF da economia, assim como na fase de crise e retomada da economia. O gráfico 2 demonstra a crescente participação desse componente da FBCF. Constata-se que, mesmo na fase de crise e de forte restrição do lado da arrecadação federal – como foram o quarto trimestre de 2008 e o primeiro semestre de 2009 –, os investimentos da União mantiveram-se em elevados patamares. Esse desempenho contrasta com a tra- dicional reação federal diante de crises internacionais – quando os cortes no orçamento federal eram tidos como instrumentos básicos de ajuste e os investimentos públicos considerados a rubrica prioritária para a compressão de despesas – e inaugura uma nova fase de postura fiscal anticíclida apoiada na defesa da produção e do emprego, radicalmente diferente de períodos anteriores. ANÁLISE TEMÁTICA Diretoria de Estudos e Políticas Macroeconômicas | Diretor: João Sicsú Uma publicação do GAP – GRUPO DE ANÁLISE E PREVISÕES ANO 2 · ABRIL DE 2010 Fonte: IBGE. Elaboração: Ipea/DIMAC/GAP. GRÁFICO 1 Taxa de investimento (FBCF/PIB) (Em %) 16,8 17,0 16,4 15,3 16,1 15,9 16,4 17,4 18,7 16,7 13 15 17 19 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Transcript of an á l s e te m á t i C a Fo r m a ç ã o Br u ta d e ... · Constata-se que, mesmo na fase de...

Conjuntura em FoCo | ano 2 · abril de 2010 1

Formação Bruta de Capital Fixo e investimento púBliCo no novo CiClo de CresCimento do Brasil

É considerável o dinamismo da economia brasileira desde o segundo semestre do ano passado. Embora o Produto Interno Bruto (PIB) tenha tido um crescimento negativo ao encerrar o ano de 2009 (queda de 0,2%), já eram perfeitamente visíveis os sinais de um novo ciclo de dinamismo a partir de julho de 2009, impulsionados pelos mesmos fatores do período pré-crise. Dentre eles cabe destacar o papel do investimento público como um dos eixos de sustentação de um novo processo de desenvolvimento que se delineou a partir de 2006.

Antes de avançar sobre esse tema, entretanto, fazem-se necessárias algumas considerações sobre a taxa de investimento global da economia, envol-vendo o setor público e o setor privado brasileiros.

A Formação Bruta de Capital Fixo (FBCF) do ano de 2009 foi de R$ 525,8 bilhões, cor-respondentes a 16,7% do PIB. Desde 2006, entretanto, a participação dessa variável no PIB tem se mostrado crescente, tendo apresentado pequeno recuo apenas no ano de 2009, quando a economia foi atingida pela crise mundial e sofreu desaceleração. Os dados do gráfico 1 ilustram sua evolução no período de 2000 a 2009.

O recuo na FBCF em 2009 decorreu tanto da retração no consumo de máquinas e equipamentos (queda de 11,3%) quanto na construção civil (redução de 6,3%). Entre os componentes do PIB pelo lado da demanda, a FBCF foi, certamente, o que sofreu o maior peso da desaceleração.

Olhando-se, entretanto, para a evolução desse indicador ao longo dos 12 meses do ano de 2009, verifica-se que sua trajetória começou a se recuperar a partir do segundo trimestre do ano passado. Os principais elementos que compõem a reação do investimento são: i) a continuidade da expansão do crédito que, em fevereiro de 2010, chegou a alcançar a magnitude de 44,9% do PIB, o que representou um crescimento no saldo total de operações de crédito de 16,8% em 12 meses; ii) a sustentação da demanda interna decorrente da política de recuperação do salário mínimo (SM) e de ampliação dos gastos sociais; iii) a forte intervenção dos bancos públicos, principalmente do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), para assegurar os investimentos em infraestrutura e na indústria – as liberações desse banco estatal assumiram o montante de R$ 137,4 bilhões no ano de 2009; iv) os estímulos tributários concedidos a setores produtivos específicos e para faixas de renda com grande capacidade de consumo; e v) o crescimento dos investimentos da União, das estatais federais (principalmente Petrobras) e dos estados e municípios. Essas políticas anticíclicas adotadas pelo governo reduziram consideravelmente as incertezas quanto ao cenário da economia doméstica, fortalecendo as expectativas favoráveis dos empresários em relação à demanda futura e estimulando a retomada dos investimentos privados.

O investimento público teve um papel excepcionalmente diferente nos últimos cinco anos na composição da FBCF da economia, assim como na fase de crise e retomada da economia. O gráfico 2 demonstra a crescente participação desse componente da FBCF.

Constata-se que, mesmo na fase de crise e de forte restrição do lado da arrecadação federal – como foram o quarto trimestre de 2008 e o primeiro semestre de 2009 –, os investimentos da União mantiveram-se em elevados patamares. Esse desempenho contrasta com a tra-dicional reação federal diante de crises internacionais – quando os cortes no orçamento federal eram tidos como instrumentos básicos de ajuste e os investimentos públicos considerados a rubrica prioritária para a compressão de despesas – e inaugura uma nova fase de postura fiscal anticíclida apoiada na defesa da produção e do emprego, radicalmente diferente de períodos anteriores.

análise temátiCa

Diretoria de Estudos e Políticas Macroeconômicas | Diretor: João Sicsú

Uma publicação do gap – grupo de análise e previsões

ano 2 · aBril de 2010

Fonte: IBGE. Elaboração: Ipea/DIMAC/GAP.

GRÁFICO 1Taxa de investimento (FBCF/PIB)(Em %)

16,817,0

16,4

15,3

16,115,9

16,4

17,4

18,7

16,7

13

15

17

19

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Conjuntura em FoCo | ano 2 · abril de 2010 2

Os dados revelam que o investimento público tem se mostrado crescente nos anos recentes. As informações sobre o investimento público estão cercadas de grande polêmica e imprecisão em função da complexidade e diversidade de meto-dologias utilizadas em sua aferição. Sua grandeza é, comumente, subavaliada nas análises correntes, pois, muito frequentemente, nelas se considera apenas o desembolso da União, quando o mais correto seria levar em consideração também os investimentos das empresas estatais (sobretudo federais). Não menos importantes são as trans-ferências de recursos da União para estados e municípios destinadas à realização de obras públicas, transferências que assumiram especial relevância no período de crise e recuperação recente, compensando a redução dos investimentos desses dois entes da Federação.

Conforme se pode verificar a seguir, se todos esses elementos forem levados em consideração, será possível constatar que a verdadeira magnitude do investimento público é muito superior e, portanto, seu impacto mais complexo do que aquele comumente abordado. Uma análise mais rigorosa deve, sobretudo, ir além da contabilidade pública tradicional.

Em recente estudo realizado pelo Ipea para um horizonte de tempo mais longo que o citado anteriormente, constatou-se que a taxa de investimento do setor público brasileiro foi crescente e atingiu em 2009 seu maior nível, em proporção do PIB, desde 1995.1 A tabela 1 apresenta a evolução do investimento do setor público consolidado para o período de 1995 a 2009.

GRÁFICO 2Média móvel acumulada em 12 meses da participação (%) dos investimentos federais no PIB

1. Considerou-se, para o cálculo do investimento do setor público, o investimento empenhado e liquidado no exercício, adicionado dos restos a pagar liquidados no exercício. Para o item investimentos da União, foram utilizados apenas os investimentos realizados diretamente pelas instituições federais, excluindo-se as transferências a estados e municípios. Foram classificados como FBCF dos estados e municípios os investimentos realizados diretamente por esses entes da Federação, inclusive aqueles em que foram utilizados recursos originários da União (transferências da União), fazendo uso da metodologia das Contas Nacionais, para que não se incorresse em dupla contagem. A base de dados para os investimentos das estatais federais foi o Orçamento de Investimento das Estatais, obtido no Departamento de Coordenação e Controle das Empresas Estatais (DEST) do Ministério do Planejamento.

TABELA 1Investimento do setor público(Incluindo estatais, em R$ milhões)

AnoUnião

(A)

Estados e municípios

(B)

FBCF da adm. pública

(C)

[C]

(% PIB)

Estatais federais

(D)

FBCF do setor público

(E = C + D)

[E]

(% PIB)

1995 2.710 11.776 14.486 2,05 11.446 25.932 3,67

1996 2.991 15.366 18.357 2,18 12.338 30.695 3,64

1997 3.700 14.290 17.990 1,92 14.175 32.165 3,42

1998 4.147 19.425 23.572 2,41 13.124 36.695 3,75

1999 2.857 13.695 16.552 1,55 8.366 24.918 2,34

2000 2.781 17.483 20.264 1,72 9.283 29.547 2,51

2001 5.398 19.128 24.525 1,88 11.212 35.737 2,74

2002 6.590 26.328 32.918 2,23 16.591 49.509 3,35

2003 3.270 22.992 26.263 1,54 18.665 44.928 2,64

2004 4.055 27.719 31.774 1,64 19.695 51.468 2,65

2005 7.005 28.655 35.660 1,66 21.827 57.487 2,68

2006 8.935 37.899 46.834 1,98 23.371 70.205 2,96

2007 11.459 37.233 48.692 1,83 29.125 77.817 2,93

2008 13.673 55.269 68.942 2,29 42.637 111.579 3,71

2009 19.873 57.719 77.592 2,48 59.841 137.433 4,38

Taxa médias por período (proporção do PIB)

1995-1998 2,14 3,62

1999-2002 1,85 2,73

2003-2006 1,70 2,73

2007-2009 2,20 3,68

Fonte: GOBETTI, S. Qual é a real taxa de investimento público no Brasil?, Ipea, 2010, Mimeo.

Nota: Estimativa preliminar para estados e municípios considerando dados de outubro de 2009.

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

abr./01 set./02 jan./04 mai./05 out./06 fev./08 jul./09 nov./10

(%)

União Estatais federais Total

Fonte: IBGE. Elaboração: Ipea/DIMAC/GAP.

Conjuntura em FoCo | ano 2 · abril de 2010 3

O peso das estatais federais no volume total de investimentos do governo tem se acentuado de forma significativa desde 2004/2005, chegando proximo de 2% do PIB. Para se ter uma ideia do montante de investimentos efetuados, em 2003 as estatais federais investiram R$ 18.665 milhões, enquanto em 2009 foi alcançada a cifra de R$ 59.841 milhões.

A participação de estados e municípios assume uma importância expressiva também a partir de 2004/2005, quase equivalente em magnitude ao agregado formado pelas estatais federais e a União. Em 2003, estados e municípios investiram R$ 22.992 milhões, tendo evoluído para R$ 57.719 milhões em 2009, incluindo-se nesse montante as transferências federais a esses entes da Federação destinadas a tal fim (pois cerca de um quinto de seus investimentos depende de recursos federais).

Assim, somando-se os investimentos realizados pela União àqueles efetuados pelas empresas estatais federais e por estados e municípios, constata-se que a FBCF do setor público consolidado passou de 2,64%, em 2003, para 4,38% do PIB, em 2009, como já mencionado anteriormente. Os dados de 2010, até fevereiro, apontam para a continuidade desse crescimento. A média do investimento público federal (União mais estatais federais), em 12 meses até fevereiro deste ano, representa 3,11% do PIB.

Desde 2006 a economia brasileira vive um momento marcado por uma política fiscal mais expansionista do lado dos gastos com transferências sociais às famílias e com investimentos públicos. A taxa de investimento da União passou a ser expressivamente maior como medida fundamental de reação à crise mundial de 2008. Em 2007, os investimentos da União (excetuando empresas estatais) foram de R$ 20.425 milhões. Em 2008, esse valor subiu para R$ 27.106 milhões e, em 2009, alcançou R$ 33.179 milhões. A política anticíclica centrou esforços consideráveis no aumento dos investimentos em obras de infraestrutura do Programa de Aceleração do Crescimento (PAC).

De acordo com o último relatório divulgado pelo comitê-gestor do PAC, o valor investido neste programa desde 2007 até dezembro de 2009 foi de R$ 403,8 bilhões, correspondendo a 63,3% do total orçado. Como consequência, a taxa de investimento da economia se elevou de 16,4% do PIB, em 2006, para 18,7%, em 2008, conforme pode ser mostrado no gráfico 1. O PAC contribuiu, ainda, para a geração de novos postos de trabalho formais. Entre janeiro de 2007 e fevereiro de 2010 foram criados 5,67 milhões de empregos. As desonerações tributárias oriundas de medidas do PAC alcançaram R$ 42 bilhões, entre 2007 e 2009, com previsão de atingir mais R$ 24,1 bilhões em 2010. As liberações de financiamento do BNDES para obras do PAC, incluindo as da Petrobras, cresceram em 468% entre 2007 e 2009.

A primeira edição do referido programa teve início em janeiro de 2007 e previa investimentos de R$ 503,9 bilhões até 2010, valor posteriormente ampliado para R$ 638 bilhões. Na nova edição do PAC, o PAC 2, lançado em março de 2010, há projetos de grande envergadura que objetivam, como na primeira versão, alavancar o desenvolvimento local e regional, recuperar a infraestrutura e reduzir a desigualdade social. O PAC 2 contém novos projetos de investimentos para o período 2011-2014 e pós-2014 e incorpora algumas ações com etapas iniciadas no primeiro PAC. A previsão de investimentos é de R$ 958,9 bilhões, no período 2011-2014. Para os anos pós-2014, a estimativa de investimentos é de R$ 631,6 bilhões. Os dois períodos somados representam um montante de R$ 1,59 trilhão a serem investidos.

É de extrema importância que os investimentos públicos continuem a crescer, não apenas por seu papel fundamental na oferta de bens e serviços públicos, o que já é em si mesmo bastante meritório, dadas as ainda enormes carências da sociedade brasileira, mas de modo a continuar estimulando o dinamismo interno e, assim, evitar possíveis pressões negativas que podem vir de novas crises externas, como é o caso, particularmente, do momento de fragilidade da economia europeia.

Para além das circunstâncias conjunturais, é condição essencial para uma sociedade se desenvolver a persistência do crescimento da FBCF, favorecedora da incorporação de inovações tecnológicas e do aumento de produtividade. É, sobretudo, a única maneira de produzir mudanças estruturais na organização da produção, as quais, por sua vez, constituem condição básica para o crescimento da renda e a redução da pobreza e da desigualdade social. A economia brasileira tem demonstrado que a intervenção estatal, através do investimento público, continua sendo o grande pilar de sustentação de uma estratégia de superação dos entraves ao desenvolvimento.

piB e indústria

De acordo com a Pesquisa Industrial Mensal – Produção Física (PIM-PF), divulgada pelo Instituto Brasileiro de Geografia e Estatística (IBGE), a produção registrou crescimento de 2,8% na passagem entre os meses de fevereiro e março de 2010, na série livre de influências sazonais. Este resultado, que representou forte aceleração em relação à média do primeiro bimestre (1,4%), deixa um carry-over (car-regamento estatístico) de 11,8% para o ano, ou seja, a produção industrial cresceria a essa taxa mesmo apresentando variação dessa-zonalizada igual a zero durante todos os meses restantes de 2010. Na comparação com o mesmo período do ano anterior, a indústria também apresentou resultado positivo, crescendo 19,7% sobre o mês de março de 2009. Ainda nesta base de comparação, o resultado de março foi caracterizado por um acentuado grau de difusão, uma vez que 25 das 27 atividades pesquisadas apresentaram expansão. Por fim, a produção industrial acumulou nos primeiros três meses de 2010 um crescimento de 18,1%, refletindo não só uma baixa base de comparação como, também, o bom momento vivido pela indústria.

alguns números da Conjuntura

Conjuntura em FoCo | ano 2 · abril de 2010 4

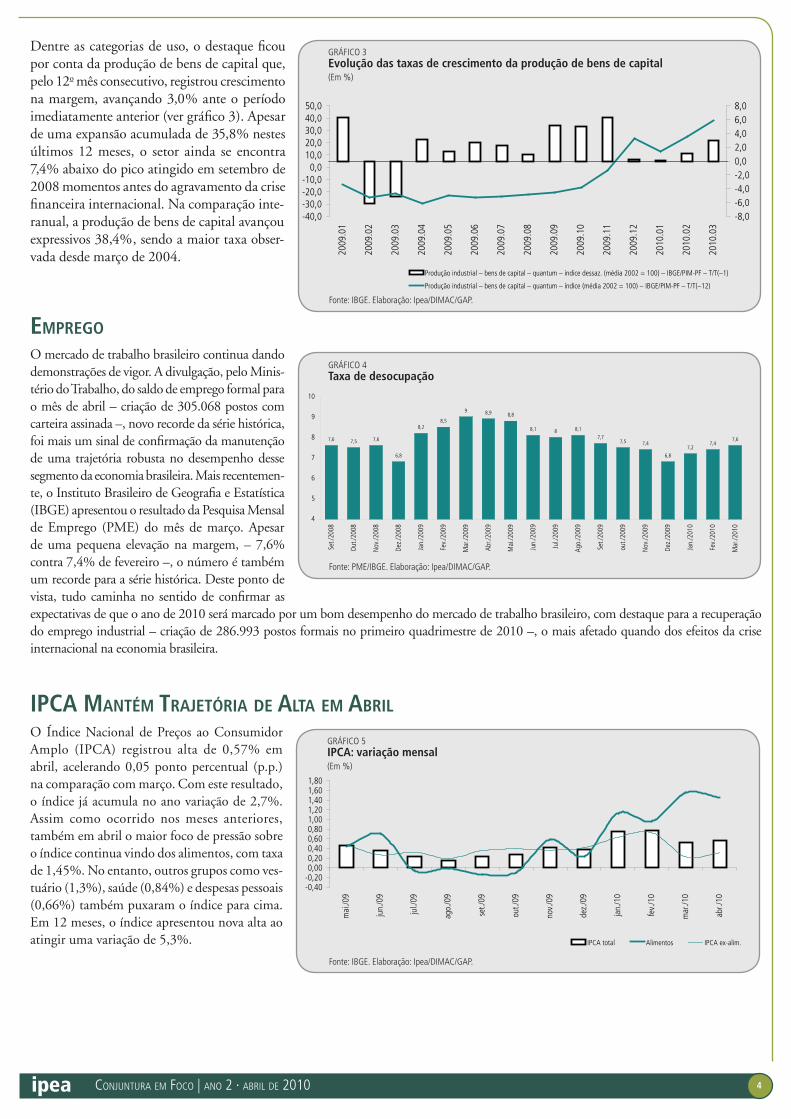

Dentre as categorias de uso, o destaque ficou por conta da produção de bens de capital que, pelo 12o mês consecutivo, registrou crescimento na margem, avançando 3,0% ante o período imediatamente anterior (ver gráfico 3). Apesar de uma expansão acumulada de 35,8% nestes últimos 12 meses, o setor ainda se encontra 7,4% abaixo do pico atingido em setembro de 2008 momentos antes do agravamento da crise financeira internacional. Na comparação inte-ranual, a produção de bens de capital avançou expressivos 38,4%, sendo a maior taxa obser-vada desde março de 2004.

empregoO mercado de trabalho brasileiro continua dando demonstrações de vigor. A divulgação, pelo Minis-tério do Trabalho, do saldo de emprego formal para o mês de abril – criação de 305.068 postos com carteira assinada –, novo recorde da série histórica, foi mais um sinal de confirmação da manutenção de uma trajetória robusta no desempenho desse segmento da economia brasileira. Mais recentemen-te, o Instituto Brasileiro de Geografia e Estatística (IBGE) apresentou o resultado da Pesquisa Mensal de Emprego (PME) do mês de março. Apesar de uma pequena elevação na margem, – 7,6% contra 7,4% de fevereiro –, o número é também um recorde para a série histórica. Deste ponto de vista, tudo caminha no sentido de confirmar as expectativas de que o ano de 2010 será marcado por um bom desempenho do mercado de trabalho brasileiro, com destaque para a recuperação do emprego industrial – criação de 286.993 postos formais no primeiro quadrimestre de 2010 –, o mais afetado quando dos efeitos da crise internacional na economia brasileira.

ipCa mantém trajetória de alta em aBrilO Índice Nacional de Preços ao Consumidor Amplo (IPCA) registrou alta de 0,57% em abril, acelerando 0,05 ponto percentual (p.p.) na comparação com março. Com este resultado, o índice já acumula no ano variação de 2,7%. Assim como ocorrido nos meses anteriores, também em abril o maior foco de pressão sobre o índice continua vindo dos alimentos, com taxa de 1,45%. No entanto, outros grupos como ves-tuário (1,3%), saúde (0,84%) e despesas pessoais (0,66%) também puxaram o índice para cima. Em 12 meses, o índice apresentou nova alta ao atingir uma variação de 5,3%.

GRÁFICO 4Taxa de desocupação

Fonte: PME/IBGE. Elaboração: Ipea/DIMAC/GAP.

7,6 7,5 7,6

6,8

8,28,5

9 8,9 8,8

8,1 8 8,1

7,77,5 7,4

6,8

7,27,4

7,6

4

5

6

7

8

9

10

Set./

2008

Out

./200

8

Nov

./200

8

Dez.

/200

8

Jan.

/200

9

Fev.

/200

9

Mar

./200

9

Abr./

2009

Mai

./200

9

Jun.

/200

9

Jul./

2009

Ago.

/200

9

Set./

2009

out./

2009

Nov

./200

9

Dez.

/200

9

Jan.

/201

0

Fev.

/201

0

Mar

./201

0

Fonte: IBGE. Elaboração: Ipea/DIMAC/GAP.

GRÁFICO 3Evolução das taxas de crescimento da produção de bens de capital(Em %)

Fonte: IBGE. Elaboração: Ipea/DIMAC/GAP.

GRÁFICO 5IPCA: variação mensal (Em %)

-0,40-0,200,000,200,400,600,801,001,201,401,601,80

mai

./09

jun.

/09

jul./

09

ago.

/09

set./

09

out./

09

nov.

/09

dez.

/09

jan.

/10

fev.

/10

mar

./10

abr./

10

IPCA total Alimentos IPCA ex-alim.

-40,0-30,0-20,0-10,0

0,010,020,030,040,050,0

2009

.01

2009

.02

2009

.03

2009

.04

2009

.05

2009

.06

2009

.07

2009

.08

2009

.09

2009

.10

2009

.11

2009

.12

2010

.01

2010

.02

2010

.03

-8,0-6,0-4,0-2,00,02,04,06,08,0

Produção industrial – bens de capital – quantum – índice dessaz. (média 2002 = 100) – IBGE/PIM-PF – T/T(–1)

Produção industrial – bens de capital – quantum – índice (média 2002 = 100) – IBGE/PIM-PF – T/T(–12)

Conjuntura em FoCo | ano 2 · abril de 2010 5

setor externo

Na comparação entre 2010 e 2009, o resultado da balança comercial declinou (–) 65,3% em abril, atingindo US$ 1,3 bilhão. As exportações (US$ 15,2 bilhões) apresentaram crescimento de 23%, com destaque para as vendas externas de produtos semimanufa-turados (US$ 1,9 bilhão) e básicos (US$ 7,0 bilhões). Na mesma base de comparação, as importações (US$ 13,9 bilhões) cresceram 60,8%, impulsionadas pela expansão de combustíveis e lubrificantes (173,3%), de matérias-primas e bens intermediários (65,1%) e de bens duráveis de consumo (71,4%).

Nos primeiros quatro meses de 2010, a balança comercial registrou um superávit comercial 67,4% inferior (US$ 2,2 bilhões) ao verificado em 2009 (US$ 6,7 bilhões). Já no acumulado em 12 meses, as exportações totalizaram US$ 163,9 bilhões até abril de 2010; uma queda de 13,2% em relação ao fluxo acumulado até abril de 2009 (US$ 188,7 bilhões). Por sua vez, as importações alcançaram o valor de US$ 143,1 bilhões nos 12 meses até abril de 2010, contra US$ 161,5 bilhões até abril de 2009; o que representou um declínio de 11,4%. Assim, nessa mesma base de comparação, o supe-rávit da balança comercial registrou novo declínio, de (–) 23,4%, atingindo US$ 20,8 bilhões nos 12 meses até abril de 2010 (gráfico 6).

eConomia monetária e FinançasA ampliação do pessimismo acerca da situação fiscal dos PIIGS europeus (Portugal, Itália, Irlanda, Grécia e Espanha) gerou uma condição de aversão ao risco nos mercados internacionais ao longo do mês de abril e da primeira semana de maio. Os investidores internacionais reorganizaram seus portfólios na direção dos ativos de maior liquidez (em especial, os títulos do Tesouro americano), provocando uma tendência à venda e, consequentemente, à desvalorização das ações e demais títulos nos mercados de capitais internacionais.

No entanto, no mesmo período, o f luxo líquido de divisas para o Brasil foi positivo, havendo, assim, uma elevação do nível das reservas internacionais para um patamar superior a US$ 249 bilhões. Embora o fluxo líquido de recursos para o mercado de ações e derivativos tenha sido negativo, este resultado ocorreu em função i) dos fluxos líquidos de capital positivos para o mercado de títulos de dívida – devido à alta atratividade dos títulos públicos brasileiros, papéis com alta liquidez, baixo nível de risco e elevada remuneração – ampliada pela elevação da taxa do Serviço Especial de Liquidação e Custódia (SELIC) do patamar de 8,75% ao ano (a.a.) para 9,50% a.a. no dia 28 de abril –, os quais superaram a saída de recursos do mercado acionário em diversos momentos (gerando um fluxo financeiro positivo); e ii) da melhora do desempenho das exportações líquidas de bens e serviços.

determinantes da dívida líquida do setor púBliCo e a taxa de CâmBio

Em março de 2010, a dívida líquida do setor público (DLSP) atingiu 42,4% do Produto Interno Bruto (PIB), ou seja, R$ 1.366.642 milhões, acumulando uma queda de 0,4 ponto percentual (p.p.) no ano. De fato, toda a queda da DLSP se concentrou no mês de janeiro (1,2 p.p.), enquanto nos demais meses houve ligeira alta: 0,5 p.p. e 0,3 p.p. em fevereiro e março, respectivamente. O gráfico 8 mostra a trajetória da dívida pública líquida nos últimos cinco meses.

Conforme podemos ver no gráfico 8, em todo o período os juros nominais concorreram para aumentar a proporção da dívida líquida pública no PIB, contribuindo em 1,4 p.p. no acumulado do ano. Segundo os dados do Banco Central do Brasil (BCB), este

Fonte: Banco Central do Brasil (BCB). Elaboração: Ipea/DIMAC/GAP.

GRÁFICO 7Brasil: Ibovespa, taxa de câmbio e reservas internacionais(Ibovespa, em pontos-base, e taxa de câmbio, em R$/US$; variação % acumulada no ano/reservas internacionais, conceito liquidez, em US$ milhões)

-10,00-8,00-6,00-4,00-2,000,002,004,006,008,00

10,00

4/1/20

10

9/1/20

10

14/1/

2010

19/1/

2010

24/1/

2010

29/1/

2010

3/2/20

10

8/2/20

10

13/2/

2010

18/2/

2010

23/2/

2010

28/2/

2010

5/3/20

10

10/3/

2010

15/3/

2010

20/3/

2010

25/3/

2010

30/3/

2010

4/4/20

10

9/4/20

10

14/4/

2010

19/4/

2010

24/4/

2010

29/4/

2010

4/5/20

10

Taxa de câmbio e Ibovespa

238.000239.000240.000241.000242.000243.000244.000245.000246.000247.000248.000249.000250.000Reservas internacionais

Reservas internacionais (conceito liquidez) – US$ milhões (dir.)Taxa de câmbio (R$/US$) - var. % acumulada no ano (esq.)Ibovespa (pontos-base) - var. % acumulada no ano (esq.)

Fonte: Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC)/Secretaria de Comércio Exterior (Secex). Elaboração: Ipea/DIMAC/GAP.

GRÁFICO 6Balança Comercial – acumulado de 12 meses(Em US$ milhões)

05.000

10.00015.00020.00025.00030.00035.00040.000

abr./

08

jul./

08

out./

08

jan.

/09

abr./

09

jul./

09

out./

09

jan.

/10

abr./

10

Saldo

110.000

130.000

150.000

170.000

190.000

210.000Exportação e importação

Saldo Exportação Importação

Conjuntura em FoCo | ano 2 · abril de 2010 6

foi o elemento que mais contribuiu para o aumento da DLSP. O superávit primário, por sua vez, reduz a dívida pública nos primeiros dois meses do ano, chegando a uma dimi-nuição de –0,53 p.p. Já no mês de março, o superávit primário contribuiu de forma pouco significativa para o variação da dívida pública, com apenas 0,01 p.p.

A taxa de câmbio influenciou a dívida pú-blica de acordo com os seus movimentos de apreciação e depreciação. Em janeiro, o ajuste cambial contribuiu para reduzir a dívida em proporção do PIB em –0,8 p.p. Em fevereiro e março o câmbio contribuiu para aumentar a DLSP em 0,4 p.p. e 0,2 p.p., respectivamente. O saldo acumulado do câmbio foi no sentido de reduzir a dívida líquida, devido à desvalorização cambial de 2,3%.

Fonte: BCB. Elaboração: Ipea/DIMAC/GAP.

GRÁFICO 8Fluxos mensais da dívida líquida e seus fatores condicionantes

-1,8-1,5-1,3-1,0-0,8-0,5-0,30,00,30,50,81,01,31,51,8

fev./0

0

mar./00

abr./0

0

mai./00

jun./0

0

Primário Juros nominais Câmbio Outros

-0,33 -0,25 -1,170,46 0,31