A RELAÇÃO ENTRE O ORÇAMENTO PÚBLICO E A … da Silva Pereira... · da década de 1990, em...

24

UNIVERSIDADE FEDERAL FLUMINENSE INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS DEPARTAMENTO DE ADMINISTRAÇÃO E ADMINISTRAÇÃO PÚBLICA BACHARELADO EM ADMINISTRAÇÃO PÚBLICA – PNAP RAFAEL DA SILVA PEREIRA A RELAÇÃO ENTRE O ORÇAMENTO PÚBLICO E A AUTONOMIA FINANCEIRA DE UMA AGÊNCIA REGULADORA FEDERAL Volta Redonda 2015

Transcript of A RELAÇÃO ENTRE O ORÇAMENTO PÚBLICO E A … da Silva Pereira... · da década de 1990, em...

UNIVERSIDADE FEDERAL FLUMINENSE

INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS

DEPARTAMENTO DE ADMINISTRAÇÃO E ADMINISTRAÇÃO PÚBLICA BACHARELADO EM ADMINISTRAÇÃO PÚBLICA – PNAP

RAFAEL DA SILVA PEREIRA

A RELAÇÃO ENTRE O ORÇAMENTO PÚBLICO E A AUTONOMIA FINANCEIRA DE UMA AGÊNCIA

REGULADORA FEDERAL

Volta Redonda

2015

RAFAEL DA SILVA PEREIRA

A RELAÇÃO ENTRE O ORÇAMENTO PÚBLICO E A AUTONOMIA FINANCEIRA DE UMA AGÊNCIA

REGULADORA FEDERAL

Monografia apresentada ao Curso de Administração Pública, modalidade semipresencial, do Instituto de Ciências Humanas e Sociais da Universidade Federal Fluminense, como requisito parcial para a obtenção do título de Bacharel em Administração Pública. Equipe de Orientação: Prof. Me. Isabel Cabral, Tut. Camyla D´elyz do Amaral Meirelles

Volta Redonda 2015

RESUMO

O presente trabalho tem como objetivo estudar a relação entre o orçamento público e a autonomia financeira de uma agência reguladora federal, partindo de uma análise comparativa das consignações orçamentárias da Agência Nacional de Telecomunicações (Anatel) e dos montantes liberados à autarquia pela Administração Direta, durante o período de 2001 a 2011. A pesquisa realizada foi classificada como bibliográfica e documental, sendo os principais documentos analisados os relatórios de gestão e os relatórios anuais da Anatel, referentes ao período de 2001 a 2011. Os resultados alcançados permitem concluir que somente em um dos exercícios do período analisado o montante autorizado na Lei Orçamentária Anual e nas leis de créditos adicionais coincidiu com o montante liberado pelo Governo Federal para empenho, o que sugere que a autonomia da agência reguladora não vem sendo respeitada pela Administração Direta durante a execução do orçamento. Palavras-chave: agências reguladoras, orçamento público, independência das agências reguladoras, regime especial.

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 5 2 OBJETIVOS ............................................................................................................. 7 2.1 Objetivo Geral ....................................................................................................... 7 2.2 Objetivos Específicos ............................................................................................ 7 3 REFERENCIAL TEÓRICO ....................................................................................... 8

3.1 Agências Reguladoras .......................................................................................... 8 3.1.1 Conceito ............................................................................................................. 8 3.1.2 Características.................................................................................................... 9 3.1.2.1 Autarquias ..................................................................................................... 10 3.1.2.2 Regime Especial............................................................................................ 10 3.1.2.3 Independência Frente à Administração Central ............................................ 11 3.2 Orçamento Público .............................................................................................. 12 3.2.1 O Processo de Elaboração da Lei Orçamentária Anual no Brasil .................... 12 3.2.2 Contingenciamento de Despesas ..................................................................... 13 4 PROCEDIMENTOS METODOLÓGICOS ............................................................... 15 5 ANÁLISE DOS RESULTADOS ............................................................................. 16 6 CONCLUSÃO ........................................................................................................ 18 7 REFERÊNCIAS ...................................................................................................... 20

5

1 INTRODUÇÃO

As agências reguladoras surgiram na Administração Pública brasileira a partir

da década de 1990, em decorrência do processo de desestatização promovido pelo

Governo Fernando Henrique Cardoso. Com a alienação de serviços públicos à

iniciativa privada, o Estado precisou instituir órgãos reguladores para controlar a

prestação de tais serviços (CARVALHO FILHO, 2012).

Pela natureza da função a ser exercida, os entes reguladores foram

concebidos pelo legislador federal como autarquias (sendo, portanto, integrantes da

Administração Indireta) submetidas a regime especial. Embora não haja uma lei

específica que defina o que é regime especial, a doutrina, segundo Oliveira (2004, p.

139), “conceitua as autarquias de regime especial como aquelas que receberam da

lei instituidora privilégios específicos, a fim de aumentar sua autonomia

comparativamente com as autarquias comuns”.

Assim, o regime especial dota as agências reguladoras de maior

independência em relação a outros entes estatais. Segundo Silva (2006), pode-se

dividir essa independência em três diferentes formas de autonomia: administrativa,

técnica e financeira.

A autonomia financeira, segundo o autor,

[…] decorre do exercício da função regulatória, pelas agências, de fiscalizar a regularidade da prestação dos serviços sob sua supervisão. Tal fiscalização, obviamente, não se dá de forma gratuita, ficando as empresas atuantes em determinado setor sob regulação estatal sujeitas à cobrança de uma taxa referente ao serviço prestado, a chamada “taxa de fiscalização”, cujos dividendos se incorporam diretamente ao patrimônio da agência reguladora. (SILVA, 2006, p. 46)

Xavier (2011) ensina que a autonomia financeira visa a garantir que os

recursos financeiros de que a agência necessita para cumprir suas funções não

dependam da gestão do Tesouro.

Como autarquias que são, porém, as agências reguladoras federais não

deixam de integrar o a Lei Orçamentária Anual (LOA) da União, por força de

determinação contida no art. 165, § 5º, inciso I, da Constituição Federal de 1988,

6

fazendo parte do orçamento fiscal. Assim, apesar da autonomia financeira que

possuem, existe “a exigência de que os recursos arrecadados pelas agências sejam

recolhidos ao caixa central da União, o que obriga a solicitação de autorização por

parte do Ministério do Planejamento para utilização de suas próprias receitas”

(GUIMARÃES; SILVA, 2000 apud XAVIER, 2011, p. 119).

O problema a ser tratado pela pesquisa é: como o orçamento público se

relaciona com a autonomia financeira de uma agência reguladora federal? O objetivo

é estudar como se dá essa interação, realizando-se, para isso, uma análise

comparativa do montante das consignações orçamentárias da Agência Nacional de

Telecomunicações (Anatel) e do montante dos contingenciamentos de despesas

sofridos pela autarquia, durante o período de 2001 a 2011.

7

2 OBJETIVOS

2.1 Objetivo Geral

Analisar a relação entre o orçamento público e a autonomia financeira de uma

agência reguladora federal, tomando-se por base uma comparação do montante das

consignações orçamentárias da Agência Nacional de Telecomunicações (Anatel) e

do montante dos contingenciamentos de despesas sofridos pela autarquia, durante o

período de 2001 a 2011.

2.2 Objetivos Específicos

• Revisar o conceito de agência reguladora e as razões que levaram à criação

dessas autarquias na Administração Pública brasileira.

• Explicar as características das agências reguladoras federais.

• Descrever o processo de elaboração do orçamento público no Brasil.

• Analisar os orçamentos anuais e os relatórios de gestão da Anatel do período de

2001 a 2011, a fim de obter os valores das consignações orçamentárias da agência

e os valores das despesas autorizadas pelo Governo Federal durante o período.

• Realizar uma análise comparativa, fazendo-se uso de tabelas e gráficos gerados

em software de planilha eletrônica, entre as consignações orçamentárias da Anatel e

as despesas autorizadas pelo Governo Federal, a fim de verificar se o orçamento

público vem respeitando a autonomia financeira da agência reguladora.

8

3 REFERENCIAL TEÓRICO

3.1 Agências Reguladoras

A figura das agências reguladoras surgiu na Administração Pública brasileira

durante o Governo Fernando Henrique Cardoso, em decorrência do processo de

desestatização iniciado na década de 1990. A alienação de serviços públicos à

iniciativa privada motivou o Estado a instituir órgãos reguladores para controlar a

prestação de tais serviços (CARVALHO FILHO, 2012).

As primeiras agências criadas foram a Agência Nacional de Energia Elétrica

(Aneel), a Agência Nacional de Telecomunicações (Anatel) e a Agência Nacional do

Petróleo e Gás Natural (ANP), todas em 1997.

A legislação federal concebeu as agências reguladoras como autarquias (o

que as torna integrantes da Administração Indireta) submetidas a regime especial.

Apesar de não haver, no direito brasileiro, uma definição uniforme para o que seja o

regime especial, a lei instituidora de cada ente regulador “prevê algumas

peculiaridades no regime jurídico aplicável à entidade, propiciando uma margem de

autonomia jurídica que não se encontra na maior parte das entidades autárquicas”

(JUSTEN FILHO, 2014, p. 700).

3.1.1 Conceito

Não há uma definição legal para o termo “agência reguladora”, tampouco uma

lei específica que trate do tema. A doutrina, ao conceituar essas entidades, o faz a

partir da observação de características gerais presentes na maioria delas.

Feita essa ressalva, podemos buscar na doutrina brasileira algumas

definições do que vem a ser uma agência reguladora.

Segundo Aragão (2005 apud DIAS 2010), as agências reguladoras são

[...] autarquias de regime especial, dotadas de considerável autonomia frente à administração centralizada, incumbidas do exercício de funções regulatórias e dirigidas por colegiados cujos membros são nomeados pelo Presidente da República, após prévia aprovação do Senado Federal (ARAGÃO, 2005 apud DIAS, 2010, p. 24).

9

Para Alexandrino e Paulo (2013), que destacam que até hoje não há uma lei

geral que trate do tema no Brasil, as agências reguladoras são

[...] entidades administrativas com alto grau de especialização técnica, integrantes da estrutura formal da administração pública, instituídas como autarquias sob regime especial, com a função de regular um setor específico de atividade econômica ou um determinado serviço público, ou de intervir em certas relações jurídicas decorrentes dessas atividades, que devem atuar com a maior autonomia possível relativamente ao Poder Executivo e com imparcialidade perante as partes interessadas (Estado, setores regulados e sociedade). (ALEXANDRINO; PAULO, 2013, p. 159)

Di Pietro (2014) fornece uma definição mais ampla de agência reguladora,

que “seria, no direito brasileiro, qualquer órgão da Administração Direta ou entidade

da Administração Indireta com função de regular a matéria específica que lhe está

afeta”. A grande inovação em relação aos entes reguladores já existentes seria

apenas o uso vocábulo agência (DI PIETRO, 2014, p. 540-541).

Justen Filho (2014), para o qual as agências são entes independentes, define

agência reguladora como “uma autarquia especial, sujeita a regime jurídico que

assegura a autonomia em face da Administração Direta e que é investida de

competência regulatória setorial” (JUSTEN FILHO, 2014, p. 700).

3.1.2 Características

A partir das definições apresentadas, podemos citar como principais

características das agências reguladoras:

a) são autarquias;

b) estão sujeitas a regime especial; e

c) possuem relativa autonomia frente à Administração Direta.

Cada uma dessas características será analisada separadamente a seguir.

10

3.1.2.1 Autarquias

A definição legal para autarquia consta no art. 5º, inciso I, do Decreto-Lei nº

200/1967, que as conceitua como

[...] o serviço autônomo, criado por lei, com personalidade jurídica, patrimônio e receita próprios, para executar atividades típicas da Administração Pública, que requeiram, para seu melhor funcionamento, gestão administrativa e financeira descentralizada. (BRASIL, 1967)

Para Di Pietro (2014), autarquia é a “pessoa jurídica de direito público, criada

por lei, com capacidade de autoadministração, para o desempenho de serviço

público descentralizado, mediante controle administrativo exercido nos limites da lei”

(DI PIETRO, 2014, p. 501).

As autarquias fazem parte da Administração Indireta, e, em regra, somente

prestam serviços públicos típicos de Estado, e não atividades econômicas strictu

sensu. Isso porque, segundo sua definição legal, essas entidades são a

personificação de um serviço público retirado da administração centralizada

(ALEXANDRINO; PAULO, 2013).

3.1.2.2 Regime Especial

Não há uma definição legal para regime especial. Contudo, as leis de criação

das agências reguladoras destacam como características desse regime jurídico a

independência administrativa, a ausência de subordinação hierárquica, o mandato

fixo e estabilidade de seus dirigentes e a autonomia financeira (PINHEIRO; MOTTA,

2002).

No caso das agências, o regime especial se traduz essencialmente em

independência frente à Administração Central, característica que será tratada a

seguir. Consoante tal entendimento, a Lei nº 9.472/1997, que criou a Anatel,

determina no § 2º do seu art. 8º que “a natureza de autarquia especial conferida à

Agência é caracterizada por independência administrativa, ausência de

11

subordinação hierárquica, mandato fixo e estabilidade de seus dirigentes e

autonomia financeira” (BRASIL, 1997).

3.1.2.3 Independência Frente à Administração Central

Em decorrência do regime especial, as agências reguladoras gozam de maior

independência frente à Administração Direta. Essa independência pode ser

desdobrada, segundo Silva (2006), em três diferentes formas de autonomia:

administrativa, técnica e financeira.

A autonomia administrativa das agências reguladoras se manifesta,

principalmente, pelo mandato fixo e estabilidade de seus dirigentes, que não podem

ser exonerados de forma discricionária pela Administração Central (SILVA, 2006).

Buscou-se, dessa forma, reduzir as interferências políticas dentro dessas entidades,

reduzindo o chamado risco de captura, que ocorre quando um determinado grupo de

interesse passa a exercer influência na condução do ente regulador.

Segundo Silva (2006), a autonomia técnica diz respeito à impossibilidade em

se interpor recurso hierárquico impróprio contra as decisões do corpo diretivo das

agências reguladoras. A diretoria colegiada das agências funciona como última

instância administrativa na solução de conflitos resultantes da função reguladora.

Por fim, a autonomia financeira, segundo o mesmo autor

[…] decorre do exercício da função regulatória, pelas agências, de fiscalizar a regularidade da prestação dos serviços sob sua supervisão. Tal fiscalização, obviamente, não se dá de forma gratuita, ficando as empresas atuantes em determinado setor sob regulação estatal sujeitas à cobrança de uma taxa referente ao serviço prestado, a chamada “taxa de fiscalização”, cujos dividendos se incorporam diretamente ao patrimônio da agência reguladora. (SILVA, 2006, p. 139)

Xavier (2011) ensina que a autonomia financeira visa a garantir que os

recursos financeiros de que a agência necessita para cumprir suas atividades-fim

não dependam da gestão do Tesouro.

A Lei nº 9.472/1997 trata da autonomia financeira da Anatel em seu artigo 15,

segundo o qual “a fixação das dotações orçamentárias da Agência na Lei de

12

Orçamento Anual e sua programação orçamentária e financeira de execução não

sofrerão limites nos seus valores para movimentação e empenho” (BRASIL, 1997).

3.2 Orçamento Público

O orçamento público é um instrumento de planejamento governamental. Nele

estão previstas todas as receitas e fixadas todas as despesas do Governo,

referentes aos três Poderes e ao Ministério Público (PALUDO, 2012).

Segundo James Giacomoni (2012, p. 217),

o orçamento anual constitui-se em instrumento de curto prazo, que operacionaliza os programas setoriais e regionais de médio prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas.

O orçamento público é materializado por meio de uma lei, a chamada Lei

Orçamentária Anual (LOA). Participam da elaboração da LOA todos os órgãos e

entidades da Administração Pública federal, coordenados, nesse processo, pela

Secretaria de Orçamento Federal.

3.2.1 O Processo de Elaboração da Lei Orçamentária Anual no Brasil

A elaboração da Lei Orçamentária Anual tem início com a Secretaria de

Orçamento Federal, que define diretrizes estratégicas, parâmetros quantitativos e

normas para a proposta de lei. A Secretaria também avalia, estabelece e divulga

limites (BRASIL, 2012).

Os Órgãos Setoriais (no caso, os ministérios a que as agências são

vinculadas) fixam diretrizes setoriais a serem seguidas pelas Unidades

Orçamentárias (as agências reguladoras, nesse caso), que efetivamente elaboram e

formalizam suas propostas.

A proposta elaborada pela Unidade Orçamentária é então enviada ao Órgão

Setorial, que a consolida, valida e formaliza, para então enviá-la à Secretaria de

Orçamento Federal.

13

A Secretaria de Orçamento Federal, então, compara os limites definidos

anteriormente com as propostas setoriais elaboradas, realizando os ajustes

necessários.

Então a proposta é enviada à Presidência da República, que decidirá sobre

ela. Caso seja aprovada, a proposta é reenviada à Secretaria de Orçamento

Federal, para consolidação e formalização do Projeto de Lei, que será enviado ao

Congresso Nacional por meio da Presidência da República (BRASIL, 2012).

No Congresso Nacional, o Projeto de Lei passará pela fase de discussão, que

“corresponde ao debate entre os parlamentares sobre a proposta, constituída por

proposição de emendas, voto do relator, redação final e proposição em Plenário”

(MENDES, 2013, p. 92).

Após a aprovação pelo Congresso Nacional, o Projeto de Lei é enviado para o

Presidente da República para sanção ou para veto.

3.2.2 Contingenciamento de Despesas

Ocorre contingenciamento de despesas quando são impostas restrições

orçamentárias e financeiras para os gastos da Administração Pública Federal,

deixando-os abaixo do que foi autorizado pelo Congresso Nacional por meio da Lei

Orçamentária Anual e das leis créditos adicionais. Pode ocorrer em razão de

frustração da arrecadação ou de aumento da despesa (XAVIER, 2011).

A base legal para o contingenciamento de despesas é encontrada na Lei de

Responsabilidade Fiscal, que determina em seu art. 9º que

se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias. (BRASIL, 2001)

Segundo Xavier (2011), a atual situação fiscal do Brasil, com resultado

nominal deficitário, é o que tem levado ao contingenciamento das despesas

14

públicas. Contudo, o autor alerta que as receitas das agências reguladoras são

receitas próprias, vinculadas por lei e destinadas a garantir a autonomia financeira

das mesmas.

Para Xavier (2011), o contingenciamento reduz a autonomia financeira das

agências, uma vez que a receita afetada não pertence à União, mas sim à própria

agência, por força da lei.

15

4 PROCEDIMENTOS METODOLÓGICOS

Quanto aos objetivos, a pesquisa foi classificada como descritiva e

explicativa. A pesquisa é descritiva uma vez que foram relacionados e descritos

dados orçamentários constantes em relatórios da Anatel. É explicativa porque foram

realizadas análises comparativas dos dados coletados, a fim de verificar a relação

entre o orçamento público e a autonomia financeira da agência.

Quanto aos procedimentos adotados na coleta de dados, a pesquisa

realizada foi classificada como bibliográfica e documental, sendo os principais

documentos analisados os relatórios de gestão e os relatórios anuais da Anatel,

referentes ao período de 2001 a 2011.

Quanto à abordagem do problema, pode-se classificar a pesquisa como

quantitativa, já que os dados coletados são tratados estatisticamente para se chegar

aos resultados do estudo.

16

5 ANÁLISE DOS RESULTADOS

O objetivo da pesquisa realizada foi estudar a relação entre o orçamento

público e a autonomia financeira de uma agência reguladora federal. Para isso,

tomou-se como base a comparação entre as despesas autorizadas pelos

orçamentos anuais e pelas leis de créditos adicionais e as quantias liberadas pelo

Governo Federal para empenho.

Dessa forma, foi possível saber se a autonomia financeira estava sendo

respeitada e, caso não estivesse, qual o tamanho dos contingenciamentos impostos

à agência estudada.

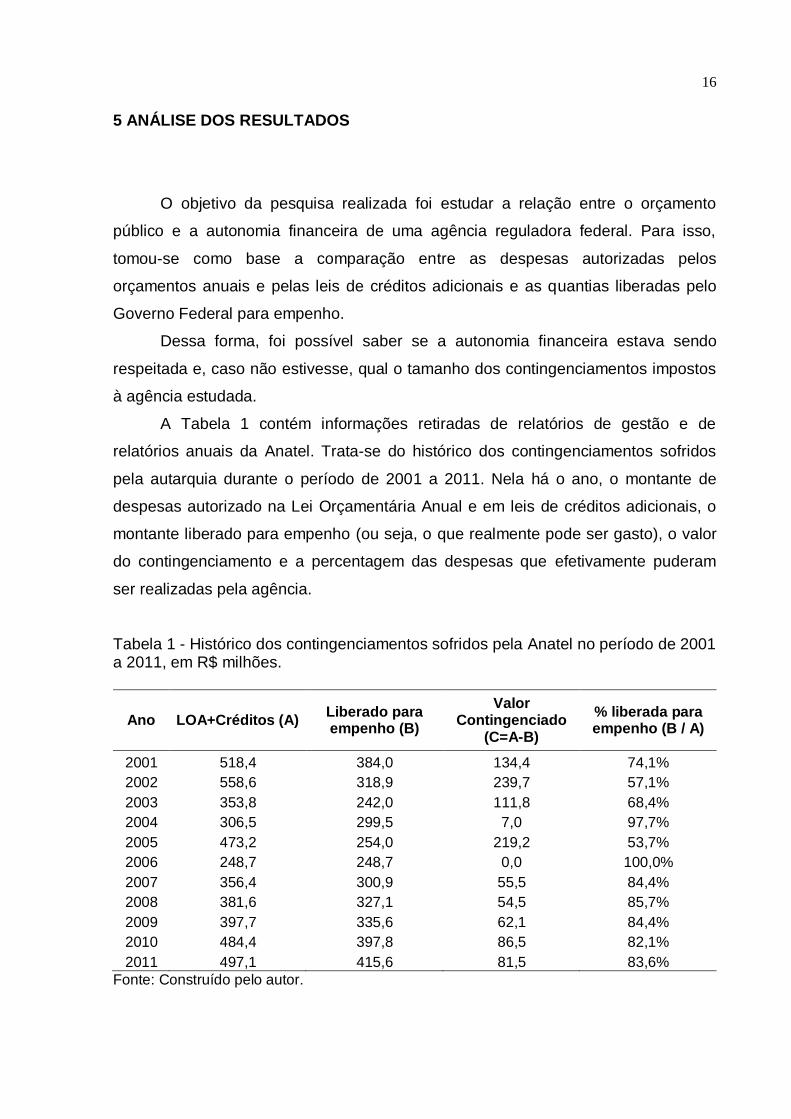

A Tabela 1 contém informações retiradas de relatórios de gestão e de

relatórios anuais da Anatel. Trata-se do histórico dos contingenciamentos sofridos

pela autarquia durante o período de 2001 a 2011. Nela há o ano, o montante de

despesas autorizado na Lei Orçamentária Anual e em leis de créditos adicionais, o

montante liberado para empenho (ou seja, o que realmente pode ser gasto), o valor

do contingenciamento e a percentagem das despesas que efetivamente puderam

ser realizadas pela agência.

Tabela 1 - Histórico dos contingenciamentos sofridos pela Anatel no período de 2001 a 2011, em R$ milhões.

Ano LOA+Créditos (A) Liberado para empenho (B)

Valor Contingenciado

(C=A-B)

% liberada para empenho (B / A)

2001 518,4 384,0 134,4 74,1%

2002 558,6 318,9 239,7 57,1%

2003 353,8 242,0 111,8 68,4%

2004 306,5 299,5 7,0 97,7%

2005 473,2 254,0 219,2 53,7%

2006 248,7 248,7 0,0 100,0%

2007 356,4 300,9 55,5 84,4%

2008 381,6 327,1 54,5 85,7%

2009 397,7 335,6 62,1 84,4%

2010 484,4 397,8 86,5 82,1%

2011 497,1 415,6 81,5 83,6%

Fonte: Construído pelo autor.

17

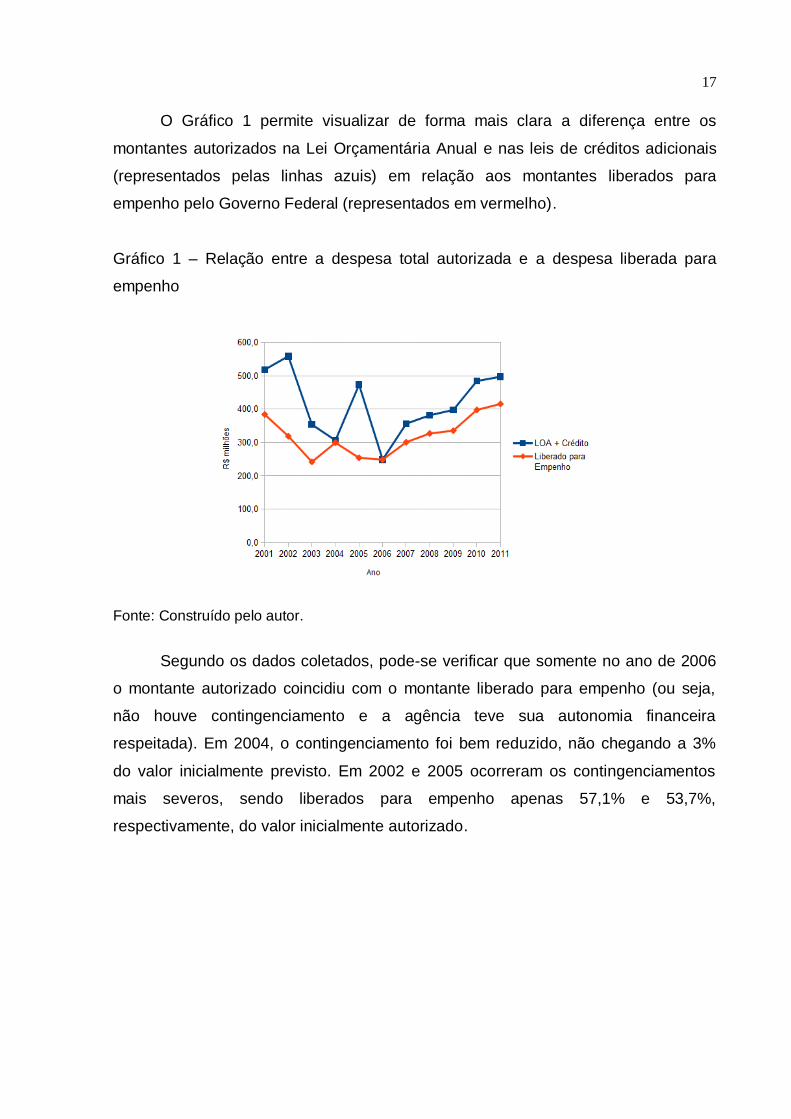

O Gráfico 1 permite visualizar de forma mais clara a diferença entre os

montantes autorizados na Lei Orçamentária Anual e nas leis de créditos adicionais

(representados pelas linhas azuis) em relação aos montantes liberados para

empenho pelo Governo Federal (representados em vermelho).

Gráfico 1 – Relação entre a despesa total autorizada e a despesa liberada para

empenho

Fonte: Construído pelo autor.

Segundo os dados coletados, pode-se verificar que somente no ano de 2006

o montante autorizado coincidiu com o montante liberado para empenho (ou seja,

não houve contingenciamento e a agência teve sua autonomia financeira

respeitada). Em 2004, o contingenciamento foi bem reduzido, não chegando a 3%

do valor inicialmente previsto. Em 2002 e 2005 ocorreram os contingenciamentos

mais severos, sendo liberados para empenho apenas 57,1% e 53,7%,

respectivamente, do valor inicialmente autorizado.

18

6 CONSIDERAÇÕES FINAIS

O presente trabalho teve o objetivo de estudar a relação entre o orçamento

público e a autonomia financeira de uma agência reguladora federal, partindo de

uma análise comparativa entre as despesas autorizadas pelos orçamentos anuais e

pelas leis de créditos adicionais e as quantias liberadas pelo Governo Federal para

empenho, durante o período de 2001 a 2011.

Realizou-se uma breve revisão bibliográfica sobre o conceito e as principais

características das agências reguladoras, a fim de apontar as principais diferenças

entre essas entidades e os demais entes integrantes da Administração Pública

brasileira. Foi dado destaque à autonomia financeira que as agências sujeitas a

regime especial possuem em relação à Administração Direta.

Também foi revisado o processo de elaboração do orçamento público no

Brasil, destacando-se o papel de cada órgão e a questão do contingenciamento de

despesas.

A pesquisa realizada foi classificada como bibliográfica e documental, sendo

os principais documentos analisados os relatórios de gestão e os relatórios anuais

da Anatel, referentes ao período de 2001 a 2011.

Os resultados obtidos permitem verificar que somente no ano de 2006 o

montante autorizado coincidiu com o montante liberado para empenho. Ou seja, não

houve contingenciamento e a agência teve sua autonomia financeira respeitada. Em

2004, o contingenciamento foi bem reduzido, não chegando a 3% do valor

inicialmente previsto. Em 2002 e 2005 ocorreram os contingenciamentos mais

severos, sendo liberados para empenho apenas 57,1% e 53,7%, respectivamente,

do valor inicialmente autorizado.

Os resultados sugerem que a autonomia da agência reguladora estudada não

vem sendo respeitada pela Administração Direta durante a execução do orçamento,

o que contraria a Lei nº 9.472/1997, que criou a Anatel.

A pesquisa contribui para o estudo das características das agências

reguladoras brasileiras e de como tais entidades vêm sendo afetadas pelos

contingenciamentos de despesa promovidos pelo Governo Federal.

19

Os contingenciamentos afetam diretamente o desempenho da agência,

prejudicando o aperfeiçoamento dos instrumentos de gestão e da qualidade da

regulação, a disponibilização de dados do setor regulado e a qualificação dos

servidores. Também são reduzidas as pesquisas de satisfação e a realização de

audiências públicas, comprometendo a comunicação da agência com os cidadãos

(ANATEL, 2012, p. 21). Diversas demandas da sociedade junto à autarquia acabam

deixando de ser atendidas por falta de recursos, fazendo com que o setor de

telecomunicações permaneça como um dos que geram mais usuários insatisfeitos

no Brasil.

Sugere-se que futuros trabalhos tragam elementos que permitam analisar,

comparativamente, a relação entre as taxas de fiscalização arrecadadas pela Anatel,

os montantes solicitados nas propostas orçamentárias da entidade e as despesas

discricionárias da agência. Tais informações permitiriam avaliar de forma muito mais

completa a autonomia financeira da agência.

20

7 REFERÊNCIAS

ALEXANDRINO, Marcelo; PAULO, Vicente. Direito administrativo descomplicado.

21 ed. rev. e atual. Rio de Janeiro: Forense; São Paulo: MÉTODO, 2013. ANATEL. Agência Nacional de Telecomunicações. Relatório anual 2008. Disponível

em: <http://www.anatel.gov.br/hotsites/relatorio_anual_2008/abrir.htm>. Acesso em: 27 abr. 2014. _____. Relatório anual 2009. Disponível em: <http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=245429&assuntoPublicacao=Relat%F3rio%20Anual%20da%20Anatel%202009&caminhoRel=In%EDcio-Biblioteca-Apresenta%E7%E3o&filtro=1&documentoPath=245429.pdf>. Acesso em: 27 abr. 2014. _____. Relatório anual 2010. Disponível em: <http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=260639&assuntoPublicacao=Relat%F3rio%20Anual%202010&caminhoRel=Cidadao-Biblioteca-Acervo%20Documental&filtro=1&documentoPath=260639.pdf>. Acesso em: 27 abr. 2014. _____. Relatório anual 2011. Disponível em:

<http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=278637&assuntoPublicacao=Relat%F3rio%20Anual%202011&caminhoRel=In%EDcio-Biblioteca-Apresenta%E7%E3o&filtro=1&documentoPath=278637.pdf>. Acesso em: 27 abr. 2014. _____. Relatório de gestão do exercício 2006. Disponível em: <http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=210755&assuntoPublicacao=Relat%F3rio%20de%20Gest%E3o&caminhoRel=In%EDcio-Relacionamento%20com%20a%20Sociedade-Relacionamento%20com%20a%20Sociedade&filtro=1&documentoPath=210755.pdf>. Acesso em: 27 abr. 2014. _____. Relatório de gestão do exercício 2007. Disponível em: <http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=222718&assuntoPublicacao=Relat%F3rio%20de%20Gest%E3o%20da%20Anatel%20-%20Exerc%EDcio%20de%202007&caminhoRel=In%EDcio-Relacionamento%20com%20a%20Sociedade-

21

Relacionamento%20com%20a%20Sociedade&filtro=1&documentoPath=222718.pdf>. Acesso em: 27 abr. 2014. _____. Relatório de gestão do exercício 2008. Disponível em:

<http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=241298&assuntoPublicacao=Relat%F3rio%20de%20Gest%E3o%20da%20Anatel%20-%20Exerc%EDcio%202008&caminhoRel=In%EDcio-Relacionamento%20com%20a%20Sociedade-Relacionamento%20com%20a%20Sociedade&filtro=1&documentoPath=241298.pdf>. Acesso em: 27 abr. 2014. _____. Relatório de gestão do exercício 2009. Disponível em: <http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=241301&assuntoPublicacao=Relat%F3rio%20de%20Gest%E3o%20da%20Anatel%20-%20Exerc%EDcio%202009&caminhoRel=In%EDcio-Relacionamento%20com%20a%20Sociedade-Relacionamento%20com%20a%20Sociedade&filtro=1&documentoPath=241301.pdf>. Acesso em: 27 abr. 2014. _____. Relatório de gestão do exercício 2010. Disponível em:

<http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=266509&pub=principal&filtro=1&documentoPath=266509.pdf>. Acesso em: 27 abr. 2014. _____. Relatório de gestão do exercício 2011. Disponível em:

<http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=285671&assuntoPublicacao=Relat%F3rio%20de%20Gest%E3o%20da%20Anatel%20-%20Exerc%EDcio%202011,%20de%2030/03/2012&caminhoRel=In%EDcio--&filtro=1&documentoPath=285671.pdf>. Acesso em: 27 abr. 2014. BRASIL. Decreto-Lei nº 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del0200.htm>. Acesso em: 26 out. 2013. _____. Lei nº 9.472, de 16 de julho de 1997. Dispõe sobre a organização dos

serviços de telecomunicações, a criação e funcionamento de um órgão regulador e outros aspectos institucionais, nos termos da Emenda Constitucional nº 8, de 1995. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l9472.htm>. Acesso em: 25 mar. 2013.

22

_____. Lei Complementar nº 101, de 4 de maio de 2000. Estabelece normas de

finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm>. Acesso em: 26 out. 2013. _____. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Orçamento Federal. Manual técnico de orçamento MTO. Versão 2013. Brasília: 2012. Disponível em: <http://www.orcamentofederal.gov.br/informacoes-orcamentarias/manual-tecnico/MTO_2013_4.pdf>. Acesso em: 26 out. 2013 CARVALHO FILHO, José dos Santos. Manual de direito administrativo. 25. ed.

rev., ampl. e atual., até a Lei nº 12.587, de 3-1-2012. São Paulo: Atlas, 2012. DIAS, Luciano Nendza. O Papel das Agências Reguladoras no Brasil. Monografia

de Conclusão de Curso. Presidente Prudente: Faculdades Integradas “Antônio Eufrásio de Toledo”, 2010. Disponível em: <http://intertemas.unitoledo.br/revista/index.php/Juridica/article/viewFile/2701/2480>. Acesso em: 26 out. 2013. DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. 27. ed. São Paulo: Atlas, 2014. GIACOMONI, James. Orçamento público. 15. ed. ampliada, revista e atualizada. São Paulo: Atlas, 2012. JUSTEN FILHO, Marçal. Curso de Direito Administrativo. 10. ed. rev., atual. E ampl. São Paulo: Editora Revista dos Tribunais, 2014. MAZZA, Alexandre. Manual de direito administrativo. 3. ed. São Paulo: Saraiva, 2013. MENDES, Sérgio. Administração financeira e orçamentária. 4. ed. rev., atual. e ampl. Rio de Janeiro: Forense; São Paulo: MÉTODO, 2013. OLIVEIRA, Licurgo Joseph Mourão de. Prolegômenos da Atividade Regulatória Brasileira. Revista Prim@ Facie (UFPB), v. 3, n. 5, 2004. Disponível em:

<http://periodicos.ufpb.br/ojs/index.php/primafacie/article/view/4478/3384>. Acesso em: 27 out. 2013.

23

PALUDO, Augustinho Vicente. Orçamento Público, Administração Financeira e Orçamentária e Lei de Responsabilidade Fiscal. 3. ed. Rio de Janeiro: Elsevier, 2012. PINHEIRO, I., MOTTA, P.. A condição de autarquia especial das agências reguladoras e das agências executivas e as expectativas sobre a qualidade da sua gestão. Revista de Administração Pública, Brasil, 36, set. 2002. Disponível em: <http://bibliotecadigital.fgv.br/ojs/index.php/rap/article/view/6447/5031>. Acesso em: 17 ago. 2013. SILVA, Eduardo Marques da. A independência das agências Reguladoras no Brasil e o Projeto de Lei n.º 3.337/2004. Rio de Janeiro. Prêmio SEAE, 2006. Disponível em: <http://www.esaf.fazenda.gov.br/editor/resolveuid/6d07dcb87dc9f56b3e139ffd4c8e6a01>. Acesso em: 27 out. 2013. SULTANI, Leonardo José Mattos. Autonomia Financeira e Orçamentária das Entidades Autárquicas em Regime Especial. 2005. Disponível em:

<http://www.cvm.gov.br/port/public/publ/ie_ufrj_cvm/Leonardo_Jose_Mattos_Sultani.pdf>. Acesso em: 25 mar. 2013.

XAVIER, Erison Honda. Estudo sobre a autonomia financeira e orçamentária da Agência Nacional de Energia Elétrica, analisada a partir do contingenciamento e da vinculação de despesas no orçamento público federal no período compreendido entre 2000 e 2009. Caderno de Finanças Públicas, Brasília, n. 11, dez. 2011.

Disponível em: <http://www.esaf.fazenda.gov.br/a_esaf/biblioteca/arquivos-gerais/arquivo.2014-05-21.1470162729>. Acesso em: 25 mar. 2013.