A IMPORTÂNCIA DA INTERDISCIPLINARIDADE E DA … · Mas quando abrimos um livro, descobrimos que...

117

ANA PAULA SIMÕES A IMPORTÂNCIA DA INTERDISCIPLINARIDADE E DA CONTEXTUALIZAÇÃO NO ENSINO DA MATEMÁTICA PARA O CURSO DE CIÊNCIAS CONTÁBEIS MESTRADO PROFISSIONAL EM ENSINO DE CIÊNCIAS E MATEMÁTICA Universidade Cruzeiro do Sul São Paulo – 2006 PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

Transcript of A IMPORTÂNCIA DA INTERDISCIPLINARIDADE E DA … · Mas quando abrimos um livro, descobrimos que...

ANA PAULA SIMÕES

A IMPORTÂNCIA DA INTERDISCIPLINARIDADE E DA

CONTEXTUALIZAÇÃO NO ENSINO DA MATEMÁTICA

PARA O CURSO DE CIÊNCIAS CONTÁBEIS

MESTRADO PROFISSIONAL EM ENSINO DE CIÊNCIAS E MATEMÁTICA

Universidade Cruzeiro do Sul

São Paulo – 2006

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

ANA PAULA SIMÕES

A IMPORTÂNCIA DA INTERDISCIPLINARIDADE E DA

CONTEXTUALIZAÇÃO NO ENSINO DA MATEMÁTICA

PARA O CURSO DE CIÊNCIAS CONTÁBEIS

Dissertação apresentada à Banca

Examinadora da Universidade Cruzeiro do Sul,

como exigência parcial para obtenção do título de

MESTRE EM ENSINO DE CIÊNCIAS E

MATEMÁTICA, sob a orientação da Professora

Doutora Abigail Fregni Lins.

Universidade Cruzeiro do Sul

São Paulo - 2006

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

Banca Examinadora:

______________________________________ Orientadora: Professora Dra. Abigail Fregni Lins (Bibi Lins)

______________________________________

Professora Dra Célia Maria Carolino Pires

______________________________________

Professora Dra Edda Curi

PDF criado com vers

Dedico este trabalho:

Ao meu pai Valfrido pela sua sabedoria;

À minha mãe Izaura pelo seu carinho;

Aos meus irmãos Cristiani e André pela cumplicidade;

Aos meus cunhados Fernando e Deborah pela amizade;

Aos meus sobrinhos Natasha e Vitor pela compreensão;

Aos meus primos Renata e Fernando pelo apoio;

À minha grande amiga Méri pelo companheirismo;

Ao Leonardo pelo afeto.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

AGRADECIMENTOS

Nossos pais nos ensinaram amor, riso e também a andar. Mas quando abrimos um livro,

descobrimos que temos asas. Heln Hayes

A Dra Abigail Fregni Lins pela orientação, por respeitar o tempo que

precisei para o amadurecer de certos conhecimentos. Mais do que uma

amiga, me incentivou e apoiou no decorrer desta longa caminhada,

principalmente pelo guiar e orientar de forma competente. A você, Bibi

Lins, a minha gratidão.

A Professora Dra Célia Maria Carolino Pires e Professora Dra Edda Curi por

terem aceitado a fazer parte de nossa banca examinadora e pelas contribuições que

tanto nos ajudaram a construir o trabalho.

Aos professores, sujeitos desta pesquisa, pela imensa contribuição.

Aos funcionários da Universidade Cruzeiro do Sul por serem tão prestativos.

Aos meus colegas do Mestrado, em especial, Méri, Noemi, José Roberto e

Ângelo, pelo adorável convívio e construção de momentos que, para mim, se

tornaram inesquecíveis.

Ao Marcus Vinícius Cunha de Oliveira e a Márcia Cristina Godoi Moreira por

permitirem minha ausência na empresa para cumprimento das disciplinas do

Mestrado.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

AGRADECIMENTOS

Ao meu pai Valfrido, matemático nato, por me despertar o interesse pela

aplicação da Matemática desde cedo.

A minha mãe Izaura pela atenção, carinho e paciência.

A minha irmã Cristiani por ser um referencial de mulher determinada,

decidida e companheira.

Aos meus sobrinhos Natasha e Vitor pela compreensão da minha ausência em

momentos importantes de seus desenvolvimentos.

Ao meu cunhado Fernando pelas traduções da língua inglesa para a língua

portuguesa.

Aos meus amigos Fabiana Martins dos Santos, Fabíola Ferraz Monteiro, Janine

Marques Silva, Lílian Couto Sanches, Lílian Mayumi Nomachi, Rogério Hiroshi

Yamakata, Rosangela Cristina Fonseca, Rosangela Martins dos Santos e Sandra

Bibo pelo incentivo, paciência, compreensão e amizade.

Ao meu amigo Sergio Santibañez pelas correções da língua portuguesa.

A Deus, por ter iluminado meu caminho, possibilitando a realização deste sonho,

que em sua infinita sabedoria, nos mostra que os caminhos mais difíceis são os

mais férteis para nosso aprimoramento espiritual.

A autora

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

RESUMO

Esta pesquisa discute a importância da Matemática e à que medida o conteúdo

trabalhado pelo professor e sua didática produz um ensino voltado à formação profissional

dos alunos de Ensino Superior do curso de Ciências Contábeis. Quatro questões nortearam a

mesma: Que conteúdo é sugerido na disciplina de Matemática no Ensino Superior,

especificamente no Curso de Ciências Contábeis? O conteúdo atende às necessidades do

aluno para sua formação profissional? Como é trabalhado este conteúdo pelo professor em

suas aulas de Matemática? Como o aluno percebe este conteúdo? Como pesquisa qualitativa,

estudo de caso foi o método utilizado envolvendo, como recursos metodológicos, observação

em sala de aula, entrevista, questionário e análise documental. Estes recursos foram aplicados

em duas Universidades particulares, trazendo visões distintas quanto aos documentos,

professores e alunos. A partir de um enfoque histórico, foi discutida a contribuição da

disciplina de Matemática para aquisição de habilidades e competências na formação

profissional do contador. Mello (2004) e Matos e Serrazina (1996) embasaram teoricamente a

pesquisa, trazendo interdisciplinaridade e contextualização como recursos para transposição

didática, sendo interdisciplinaridade a interação entre duas ou mais disciplinas e a

contextualização trazendo conteúdos vinculados com o contexto profissional possibilitando

assim conhecimento com significado. Na intenção de apontar o livro didático como um meio,

entre vários recursos, que permite o direcionamento e orientação do professor para trabalhar

de forma interdisciplinar e contextualizada, três resenhas de livros de Matemática voltados ao

curso de Ciências Contábeis são apresentadas aqui. Esta pesquisa apontou que, apesar dos

alunos ainda se manterem na posição passiva, ou seja, receptores de informações, nas aulas

contextualizadas se deu um índice maior de participação dos mesmos. Esta pesquisa mostrou

também pontos bem divergentes, como ementa e atuação do professor, porém mostrou a

possibilidade de se trabalhar numa perspectiva interdisciplinar e contextualizada. Não é

comum, mas já existem professores com visão sobre a importância de ensinar conteúdos

matemáticos vinculados ao contexto profissional, contribuindo assim na formação de jovens

críticos e criativos, preparados ao mercado de trabalho.

Palavras-Chave: Educação Matemática; Ciências Contábeis; Ensino Superior;

Interdisciplinaridade; Contextualização.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

ABSTRACT

This research work discusses the importance of Mathematics and to what extent the content

worked by the teacher and his/her didatics produce a teaching towards the students´

professional development in the Accounting Science Undergraduate Course. Four questions

based this research: What is the content suggested to the Mathematics discipline in the

Undergraduate Courses level, specifically in the Accounting Science Undergraduate Course?

Does the content attend to the students´ needs for their professional development? How is this

content worked by the teacher in his/her lessons of Mathematics? How do the students

perceive this content? As qualitative research, case study was the methodology adopted,

envolving as research methods classroom observation, interviews, questionnarie and

documental analyses. These methods were applied to two private Universities, by bringing

distinct views on documents, teachers and students. From a historical perspective, this

research discusses the contribution of the Mathematics discipline to the aquisition of skills

and competences to the accountant professional development. Mello (2004) and Matos and

Serrazina (1996) based theoretically speaking this research, by bringing interdisciplinary and

contextualisation as resources to didactical transposition, being interdisciplinary the

interaction between two or more disciplines and the contextualisation bringing content related

to the professional context, enabling meaningful knowledge. With the intention of pointing

out didactical books as a mean, amongst other resources, that allows the teacher´s direction

and orientation to work in a disciplinary and contextualised way, three reviews of

Mathematics didactical books towards a Accounting Science Undergraduate Course are

presented here. This research pointed out that, although the students are still in a passive way,

that is, receptorers of information, the contextualization lessons showed a higher level of

their participation. This research work showed diverse points, as the content of the discipline

and the work of the teacher. Besides, it showed the possibility of working in a

interdisciplinary and contextualised way. It is not usual, but there are already teachers with a

view on the importance of teaching the Mathematics content related to the professional

context, by then contributing to the development of critical and criative young people, well

prepared to the working market.

Key-Words: Mathematics Education: Accounting Science; Undergraduate Level;

Interdisciplinary; Contextualisation.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

SUMÁRIO

CAPÍTULO I – INTRODUÇÃO ........................................................................................ 14

1.1 Minha Caminhada ........................................................................................................... 14

1.2 A Pesquisa ....................................................................................................................... 15

1.2.1 Objetivos e Enfoque .......................................................................................... 16

1.2.2 Perguntas Diretrizes .......................................................................................... 16

1.2.3 Panorama da Pesquisa ....................................................................................... 16

CAPÍTULO II – DESENVOLVIMENTO DA PESQUISA .............................................. 18

2.1 A Pesquisa em Si .............................................................................................................. 18

2.2 A Pesquisa Qualitativa ..................................................................................................... 19

2.3 Estudo de Caso ................................................................................................................ 20

2.3.1 Entrevista ........................................................................................................... 21

2.3.2 Avaliação e Auto-Avaliação .............................................................................. 23

2.3.3 Análise Documental .......................................................................................... 24

2.3.4 Observação em Sala de Aula ............................................................................. 25

2.4 Coleta de Dados .............................................................................................................. 27

2.4.1 Entrevista ........................................................................................................... 27

2.4.2 Avaliação e Auto-Avaliação ............................................................................. 28

2.4.3 Análise Documental .......................................................................................... 29

2.4.4 Observação em Sala de Aula ............................................................................. 29

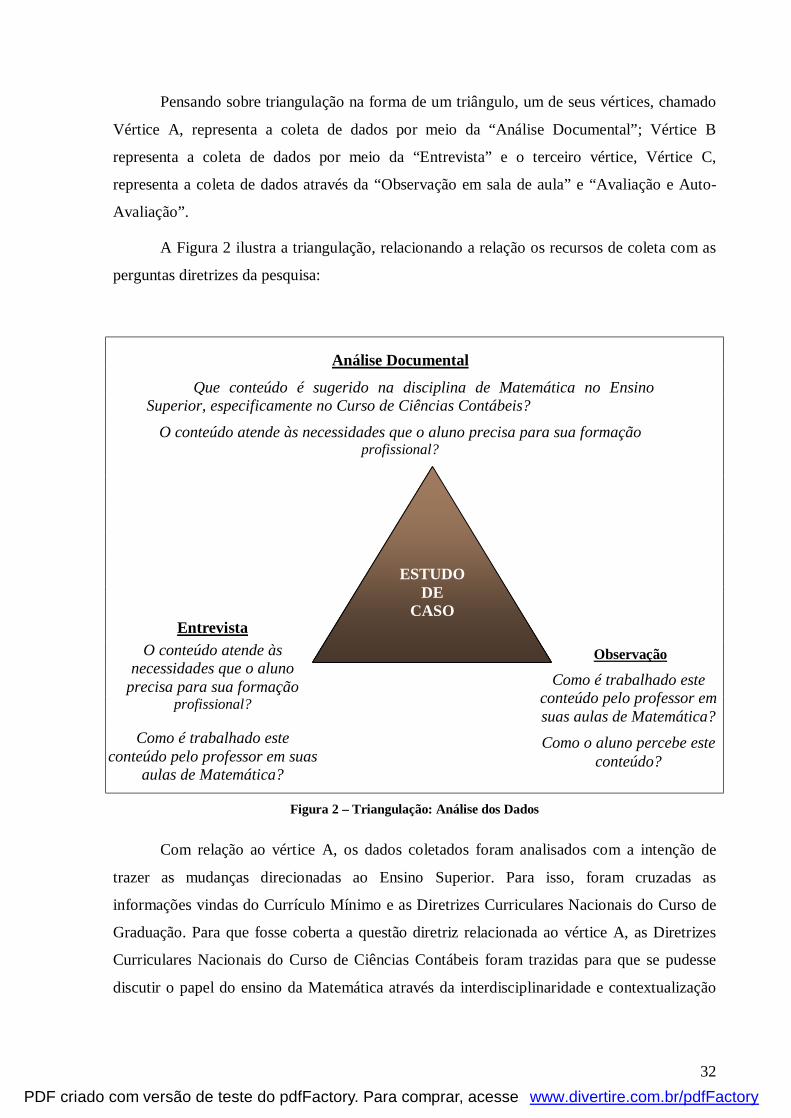

2.5 Análise de Dados ............................................................................................................ 30

2.5.1 Triangulação ...................................................................................................... 31

CAPÍTULO III – ENSINO SUPERIOR E O PAPEL DA MATEMÁTICA ................. 34

3.1 Ensino Superior ................................................................................................................ 34

3.1.1 Da Educação Básica ao Ensino Superior .......................................................... 35

3.1.2 MEC – Comprometimento com Ensino Superior .............................................. 36

(i) Currículos Mínimos Profissionalizantes .................................................... 36

(ii) Diretrizes Curriculares Nacionais dos Cursos de Graduação ................... 37

(iii) Principais Mudanças no Ensino Superior ................................................ 38

3.2 Matemática em Cursos Distintos ..................................................................................... 40

3.2.1 A Matemática na Área de Biológicas ................................................................. 41

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

3.2.2 A Matemática na Área de Humanas .................................................................. 42

3.3 A História da Contabilidade como Ciência e sua Relação com a Matemática ................ 43

3.4 Diretrizes Curriculares Nacionais para o Curso de Ciências Contábeis ......................... 45

CAPÍTULO IV – INTERDISCIPLINARIDADE E CONTEXTUALIZAÇÃO ........... 49

4.1 Ensinar Matemática .......................................................................................................... 49

4.2 Problemas de Contexto .................................................................................................... 50

4.3 Intervenientes na Aula de Matemática ............................................................................ 52

4.3.1 Professor ............................................................................................................ 54

4.3.2 Aluno ................................................................................................................. 56

4.3.3 Conhecimento .................................................................................................... 57

4.3.4 Livro Didático ................................................................................................... 60

CAPÍTULO V – PROFESSOR VICTOR DA UNIVERSIDADE A ............................... 61

5.1 Documentos ..................................................................................................................... 61

5.1.1 Diretrizes Curriculares Nacionais dos Cursos de Graduação ............................ 61

5.1.2 Diretrizes Curriculares Nacionais do Curso de Ciências Contábeis ................ 62

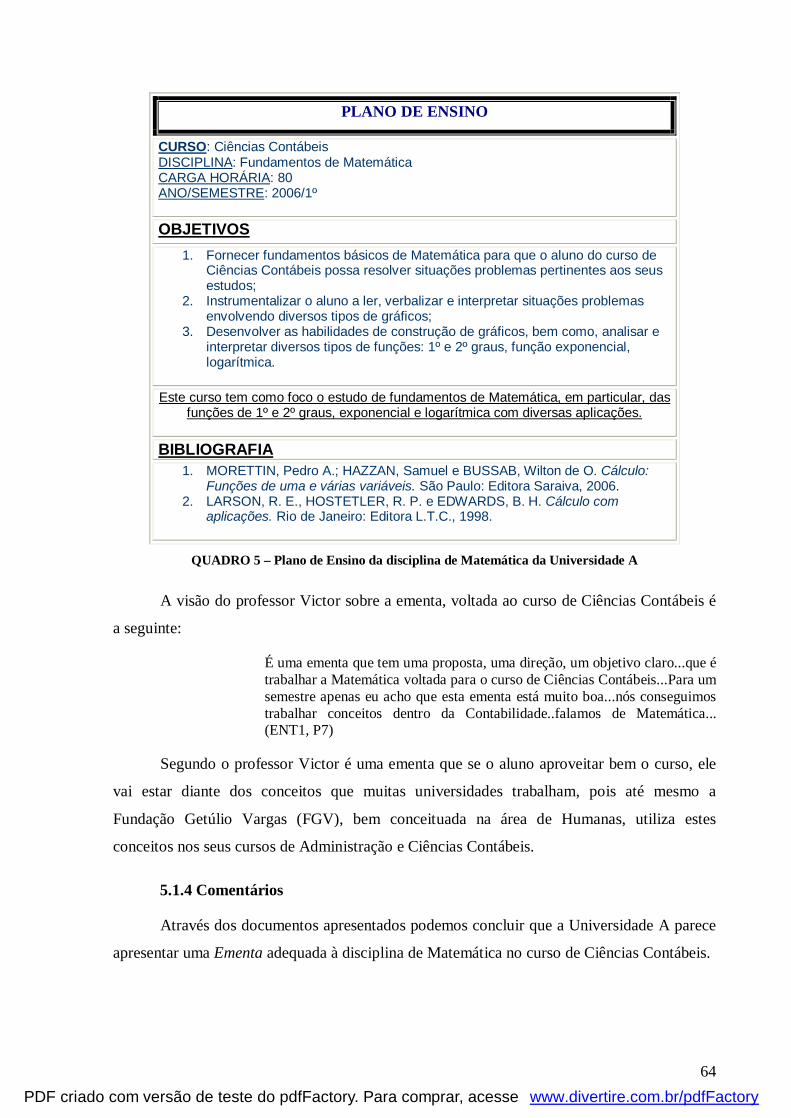

5.1.3 Ementa da Disciplina ....................................................................................... 62

5.1.4 Comentários ..................................................................................................... 64

5.2 Professor Victor .............................................................................................................. 65

5.2.1 Sua Formação Profissional ................................................................................. 65

5.2.2 Sua Visão sobre o Curso de Ciências Contábeis ............................................... 65

5.2.3 Sua Visão sobre seus Alunos do Curso de Ciências Contábeis ....................... 66

5.2.4 Sua Didática e Prática em Sala de Aula ........................................................... 67

5.2.5 Comentários ..................................................................................................... 69

5.3 Alunos do Professor Victor ............................................................................................. 69

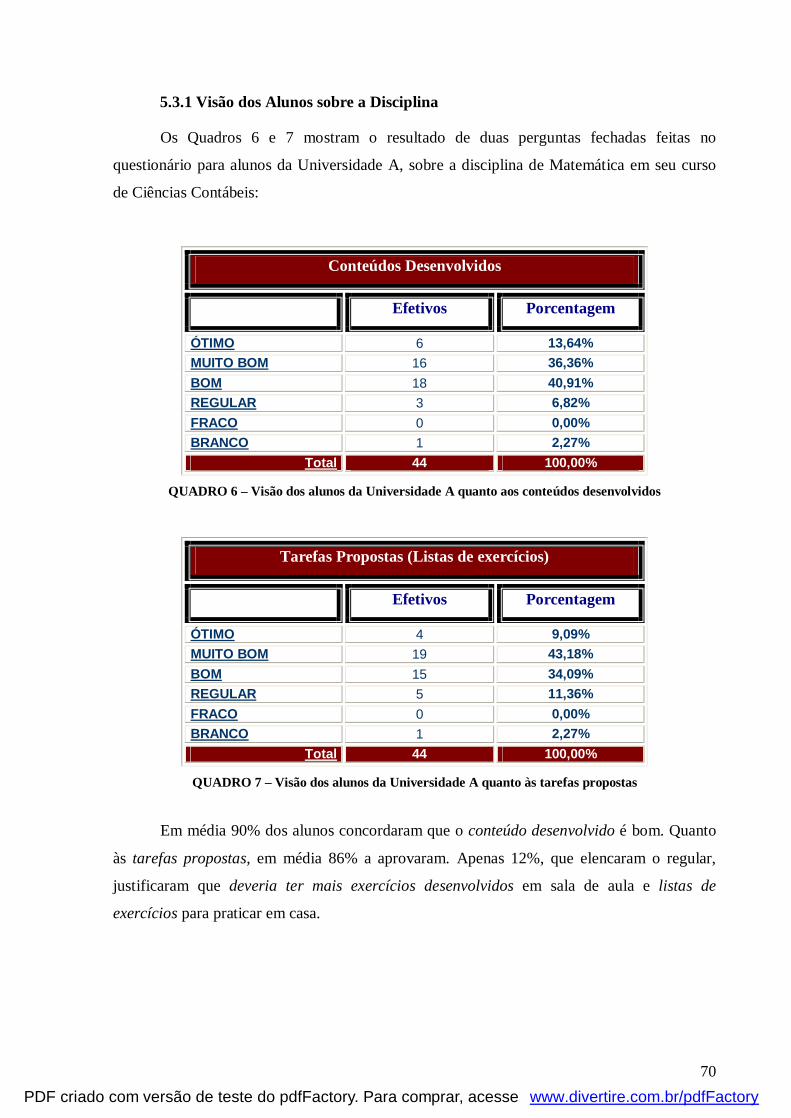

5.3.1 Visão dos Alunos sobre a Disciplina ................................................................. 70

5.3.2 Visão dos Alunos sobre o Professor Victor ..................................................... 72

5.3.3 Visão dos Alunos sobre a sua Própria Postura ................................................. 74

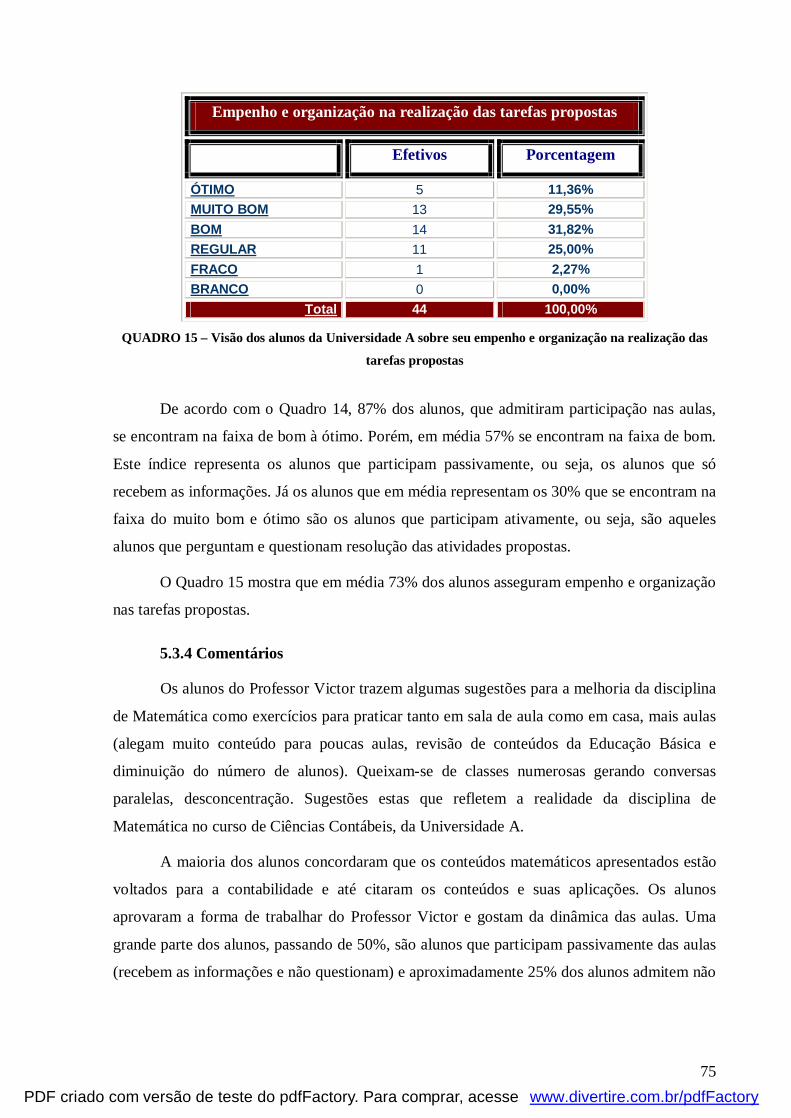

5.3.4 Comentários .................................................................................................... 75

5.4 Discussão ......................................................................................................................... 76

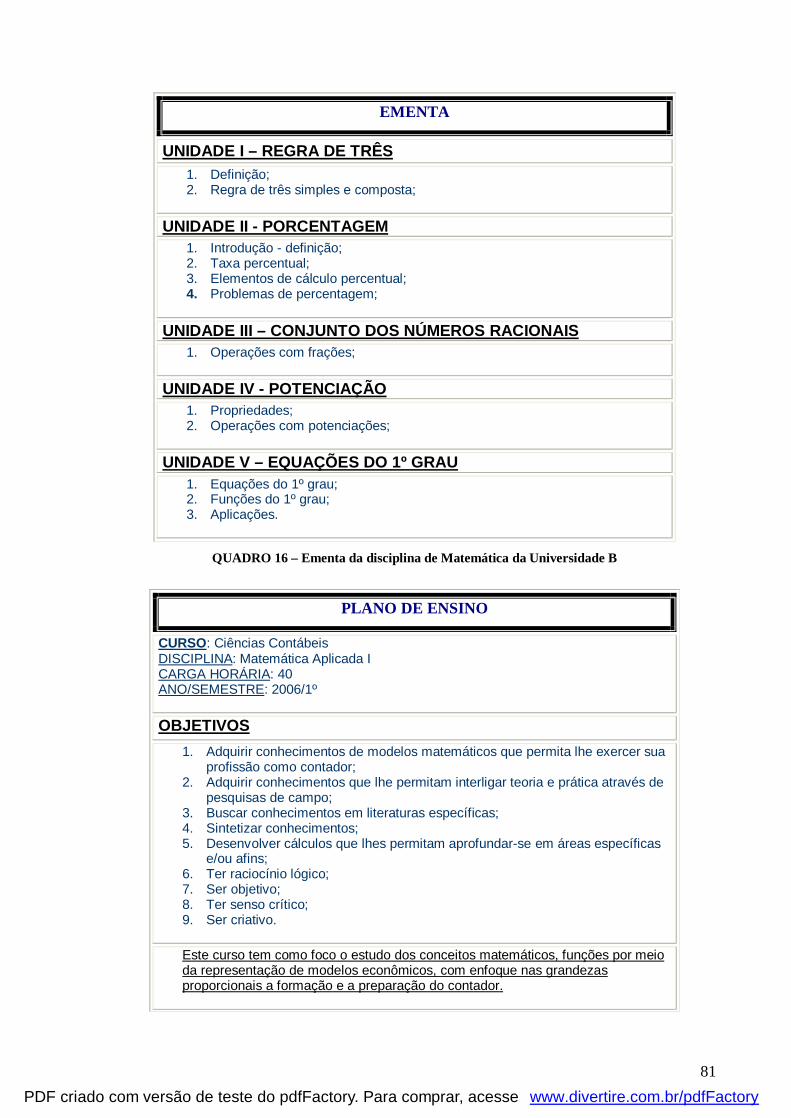

CAPÍTULO VI – PROFESSOR DAVID DA UNIVERSIDADE B ................................ 79

6.1 Documentos ..................................................................................................................... 79

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

6.1.1 Diretrizes Curriculares Nacionais dos Cursos de Graduação ............................ 79

6.1.2 Diretrizes Curriculares Nacionais do Curso de Ciências Contábeis ................ 80

6.1.3 Ementa da Disciplina ....................................................................................... 80

6.1.4 Comentários ..................................................................................................... 82

6.2 Professor David ............................................................................................................... 83

6.2.1 Sua Formação Profissional ................................................................................ 83

6.2.2 Sua Visão sobre o Curso de Ciências Contábeis ............................................... 83

6.2.3 Sua Visão sobre seus Alunos do Curso de Ciências Contábeis ....................... 83

6.2.4 Sua Didática e Prática em Sala de Aula ........................................................... 84

6.2.5 Comentários ..................................................................................................... 85

6.3 Alunos do Professor David ............................................................................................. 85

6.3.1 Visão dos Alunos sobre a Disciplina ................................................................. 85

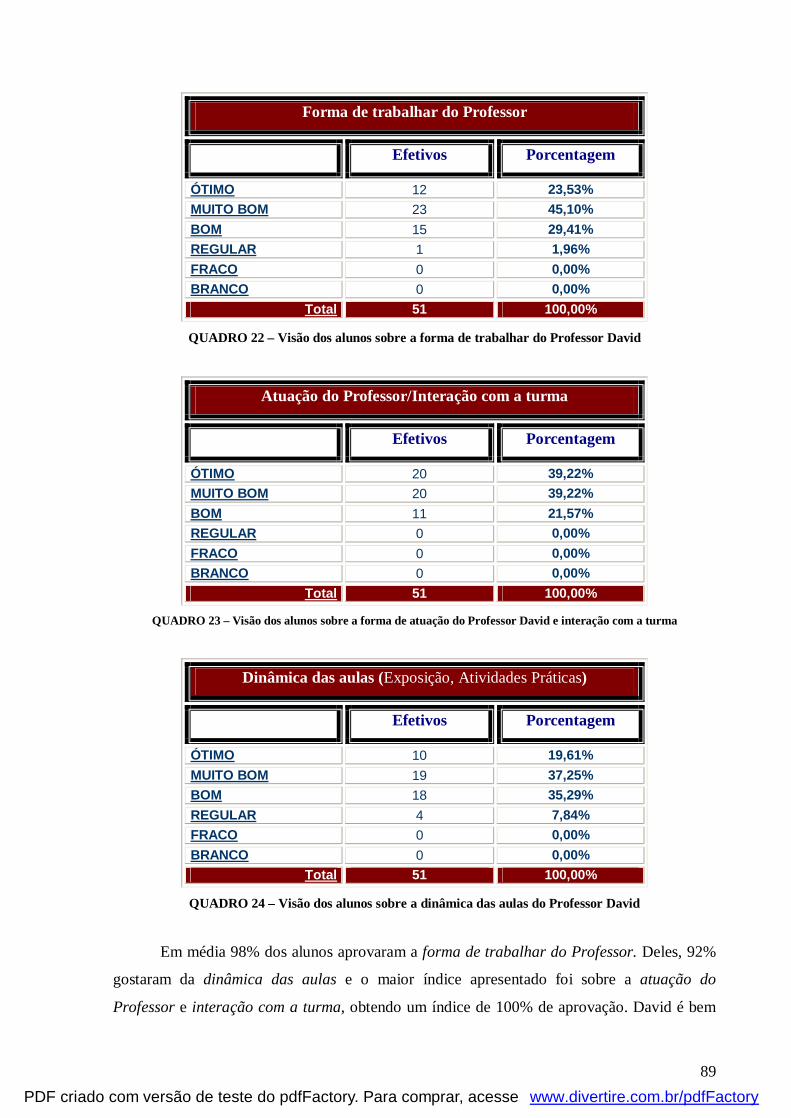

6.3.2 Visão dos Alunos sobre o Professor David ...................................................... 88

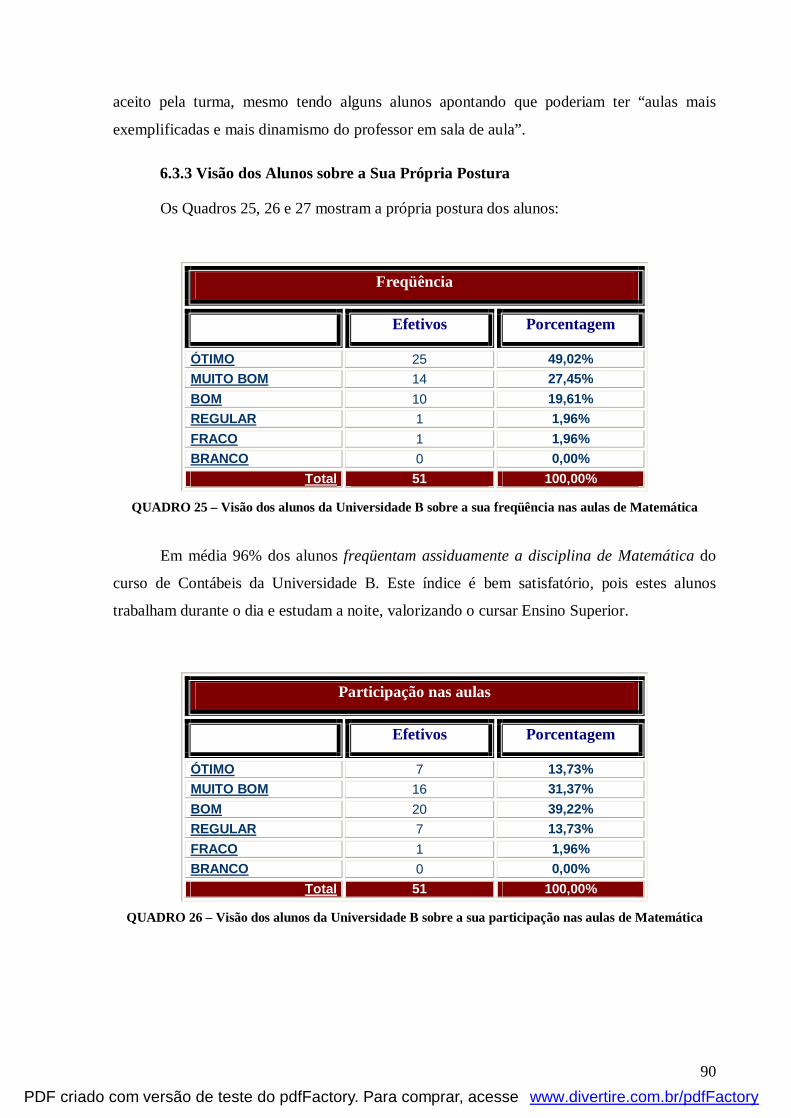

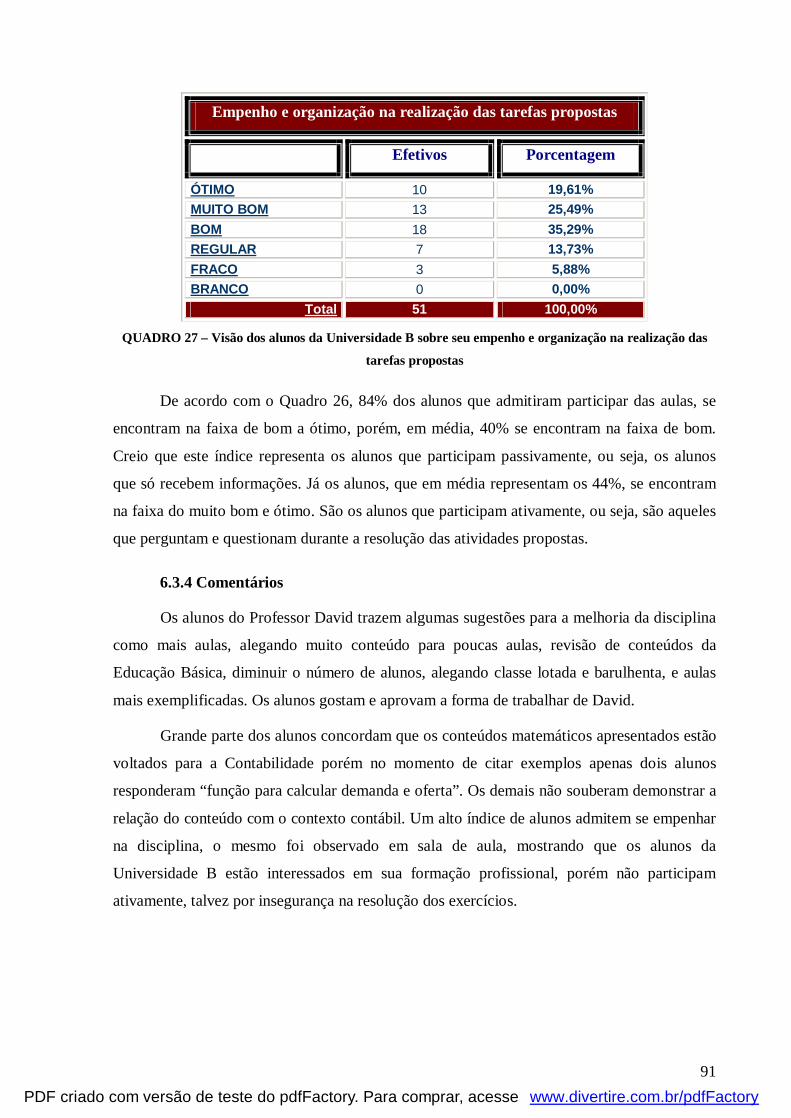

6.3.3 Visão dos Alunos sobre a sua Própria Postura ................................................. 90

6.3.4 Comentários .................................................................................................... 91

6.4 Discussão ......................................................................................................................... 92

CAPÍTULO VII – CONSIDERAÇÕES FINAIS .............................................................. 93

7.1 Comentários Finais e Contribuições ................................................................................ 93

7.2 Limitações da Pesquisa ................................................................................................... 96

7.3 Questões Futuras ............................................................................................................. 96

ADENDO – LIVROS DIDÁTICOS ................................................................................... 97

8.1 Resenha de Três Livros Didáticos .................................................................................. 97

8.1.1 Livro 1 .............................................................................................................. 97

8.1.2 Livro 2 .............................................................................................................. 99

8.1.3 Livro 3 ............................................................................................................ 100

8.2 Alguns Exemplos Extraídos do Livro Didático ............................................................ 101

8.3 Proposta de uma Aula Contextualizada ........................................................................ 108

REFERÊNCIA BIBLIOGRÁFICA ................................................................................. 111 APÊNDICE I - ENTREVISTA ......................................................................................... 113

APÊNDICE II – AVALIAÇÃO E AUTO-AVALIAÇÃO .............................................. 114 ANEXO I – LIVRO 1 ......................................................................................................... 115

ANEXO II – LIVRO 2 ....................................................................................................... 116 ANEXO II – LIVRO 3 ...................................................................................................... 117

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

ÍNDICE DE FIGURAS E QUADROS

FIGURAS

Figura 1 – Triangulação: Fonte de dados .............................................................................. 31

Figura 2 – Triangulação: Análise dos Dados ........................................................................ 32

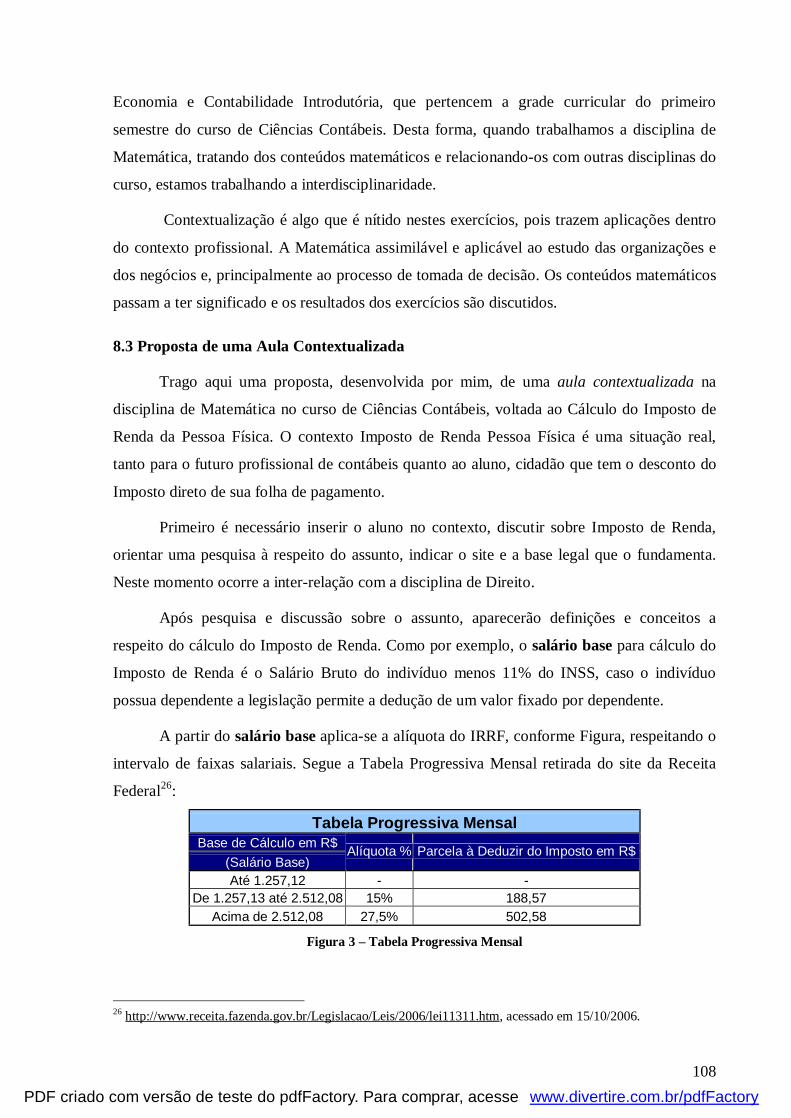

Figura 3 – Tabela Progressiva Mensal ................................................................................ 108

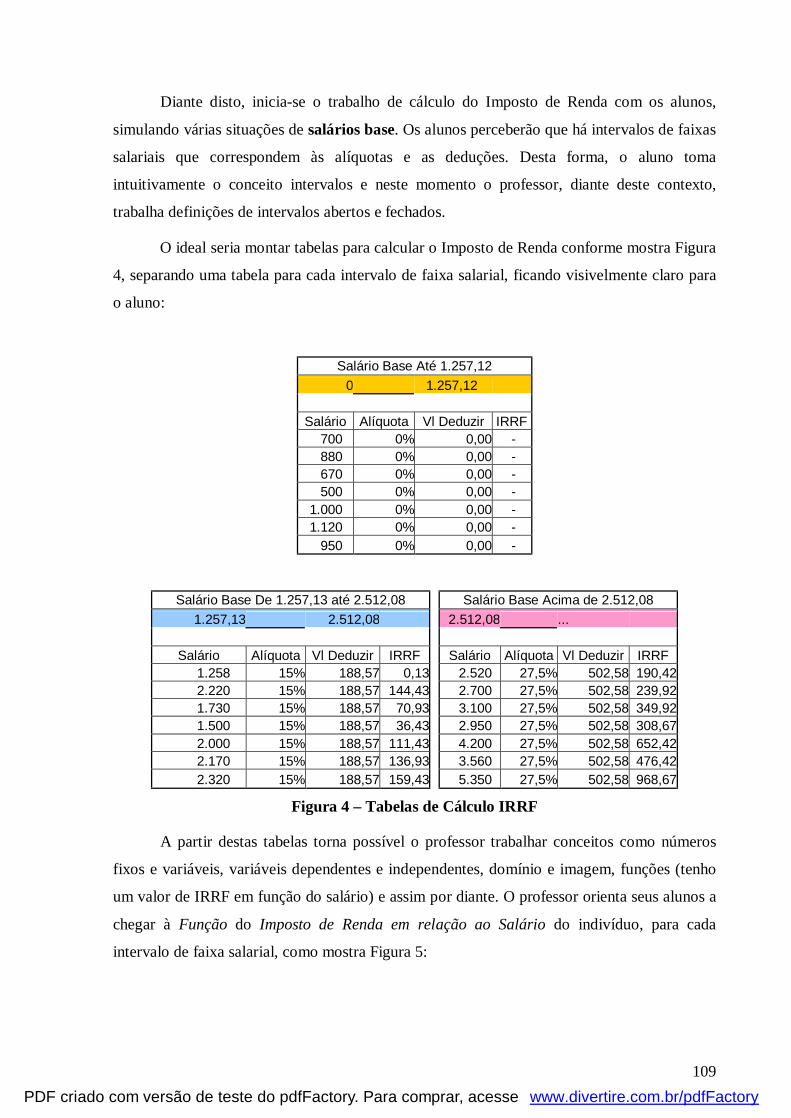

Figura 4 – Tabelas de Cálculo IRRF ................................................................................... 109

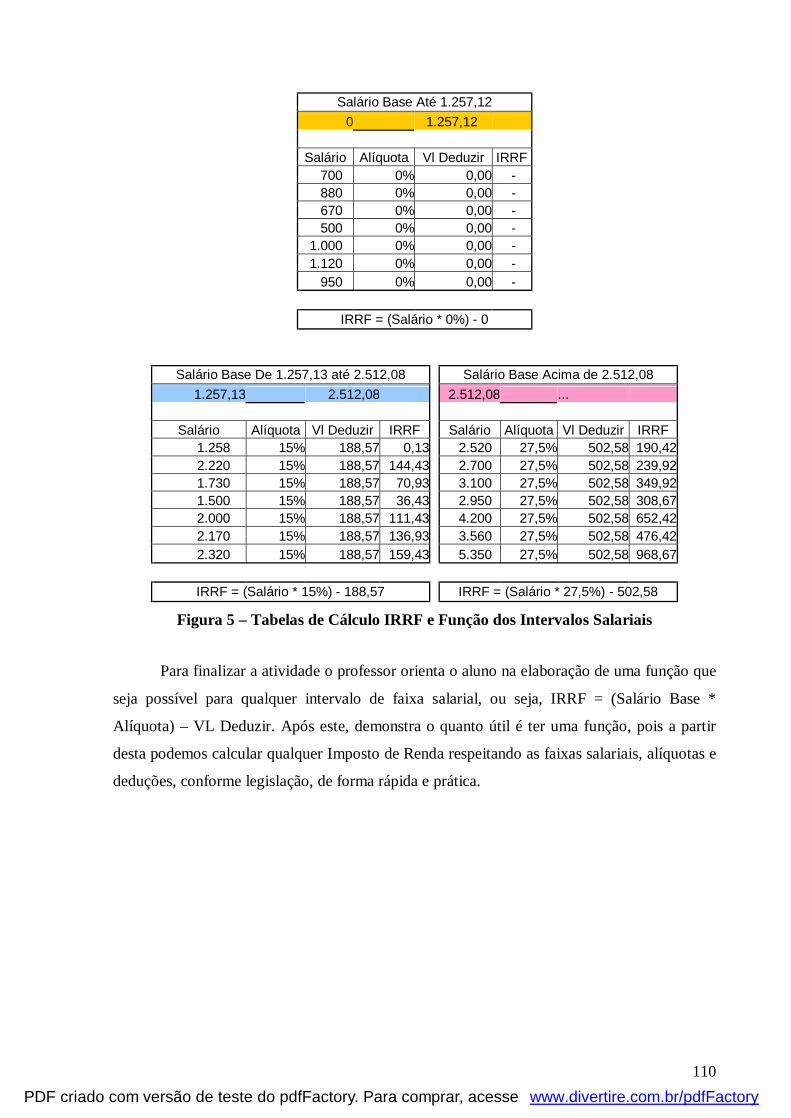

Figura 5 – Tabelas de Cálculo IRRF e Função dos Intervalos Salariais ............................. 110

QUADROS

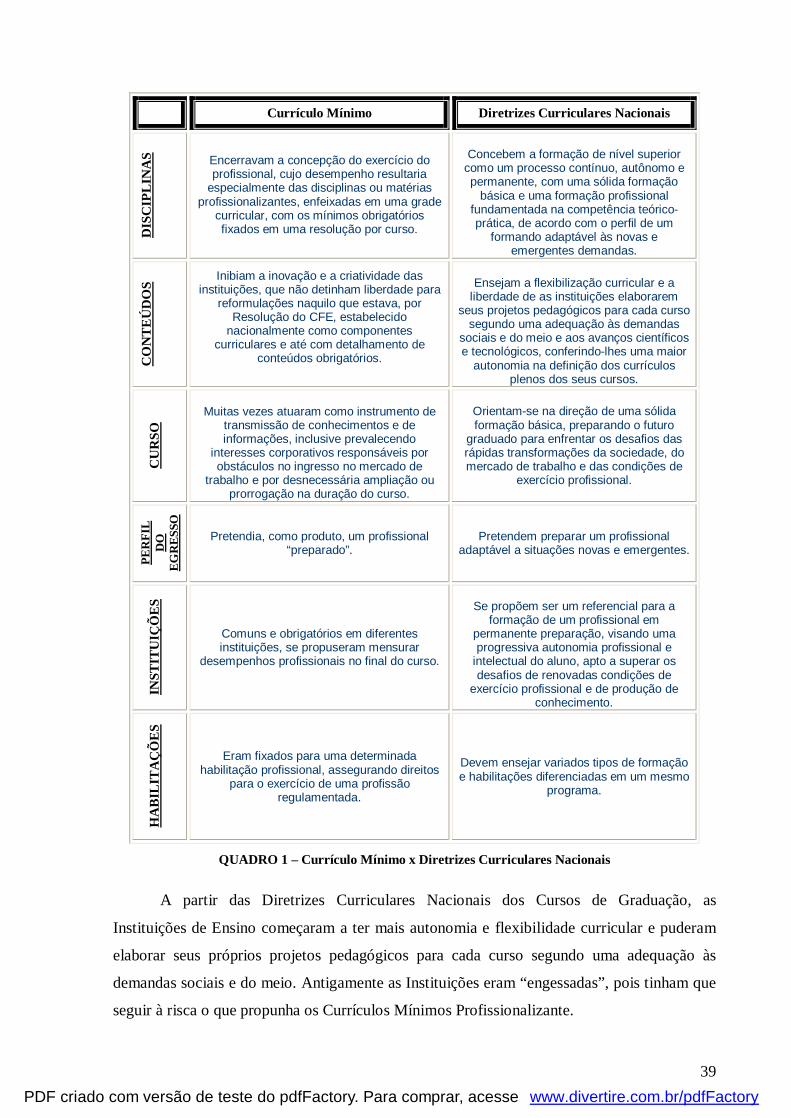

Quadro 1 – Currículo Mínimo x Diretrizes Curriculares Nacionais ..................................... 39

Quadro 2 – Disciplina de Matemática na Grade Curricular ................................................... 40

Quadro 3 – Compreensão do Novo Paradigma ...................................................................... 53

Quadro 4 – Ementa da Disciplina de Matemática da Universidade A ................................... 63

Quadro 5 – Plano de Ensino da Disciplina de Matemática da Universidade A .................... 64

Quadro 6 – Visão dos Alunos da Universidade A quanto aos Conteúdos Desenvolvidos .... 70

Quadro 7 – Visão dos Alunos da Universidade A quanto as Tarefas Propostas ................... 70

Quadro 8 – Visão dos Alunos da Universidade A sobre a Disciplina ser Melhorada ......... 71

Quadro 9 – Visão dos Alunos da Universidade A sobre a Contextualização da

Matemática no curso de Ciências Contábeis .......................................................................... 72

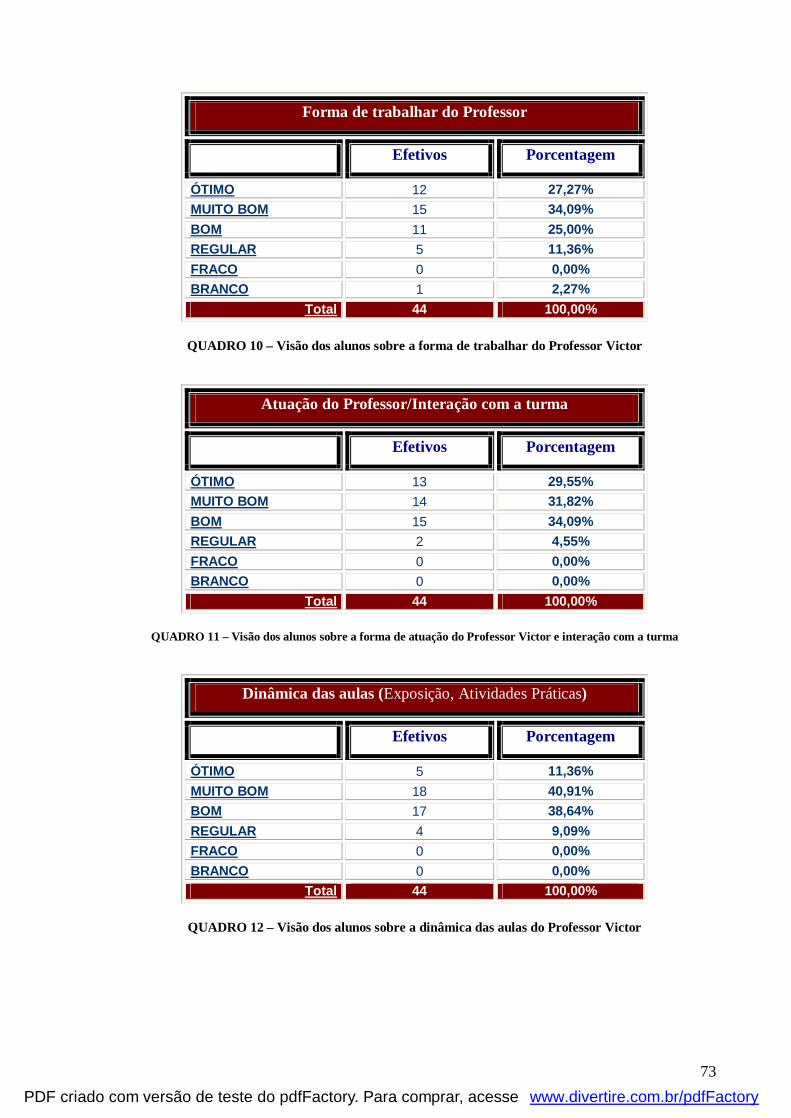

Quadro 10 – Visão dos Alunos sobre a Forma de Trabalhar do Professor Victor ................ 73

Quadro 11 – Visão dos Alunos sobre a Forma de Atuação do Professor Victor

e Interação com a Turma ........................................................................................................ 73

Quadro 12 – Visão dos Alunos sobre a Dinâmica das Aulas do Professor Victor ............... 73

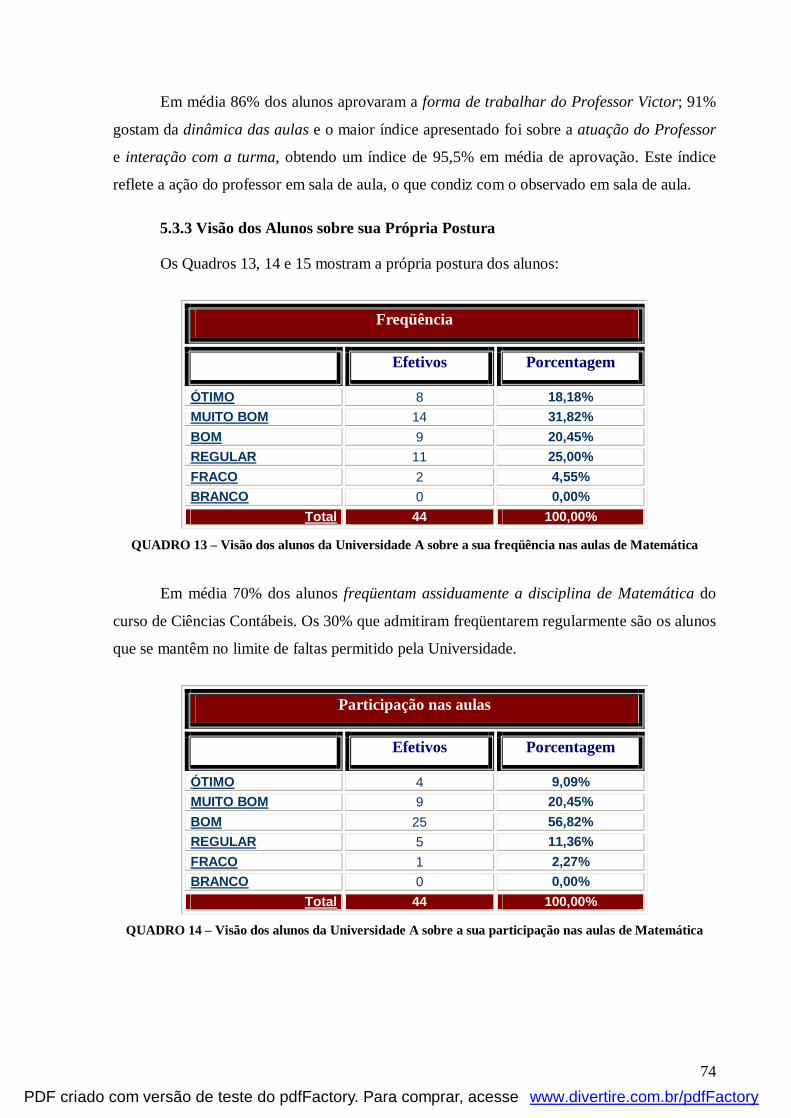

Quadro 13 – Visão dos Alunos da Universidade A sobre a sua Freqüência nas Aulas de

Matemática ............................................................................................................................. 74

Quadro 14 – Visão dos Alunos da Universidade A sobre a sua Participação nas Aulas

de Matemática ........................................................................................................................ 74

Quadro 15 – Visão dos Alunos da Universidade A sobre seu Empenho e Organização

na Realização das Tarefas Propostas ................................................................................... 75

Quadro 16 – Ementa da Disciplina de Matemática da Universidade B ................................. 81

Quadro 17 – Plano de Ensino da Disciplina de Matemática da Universidade B .................. 81

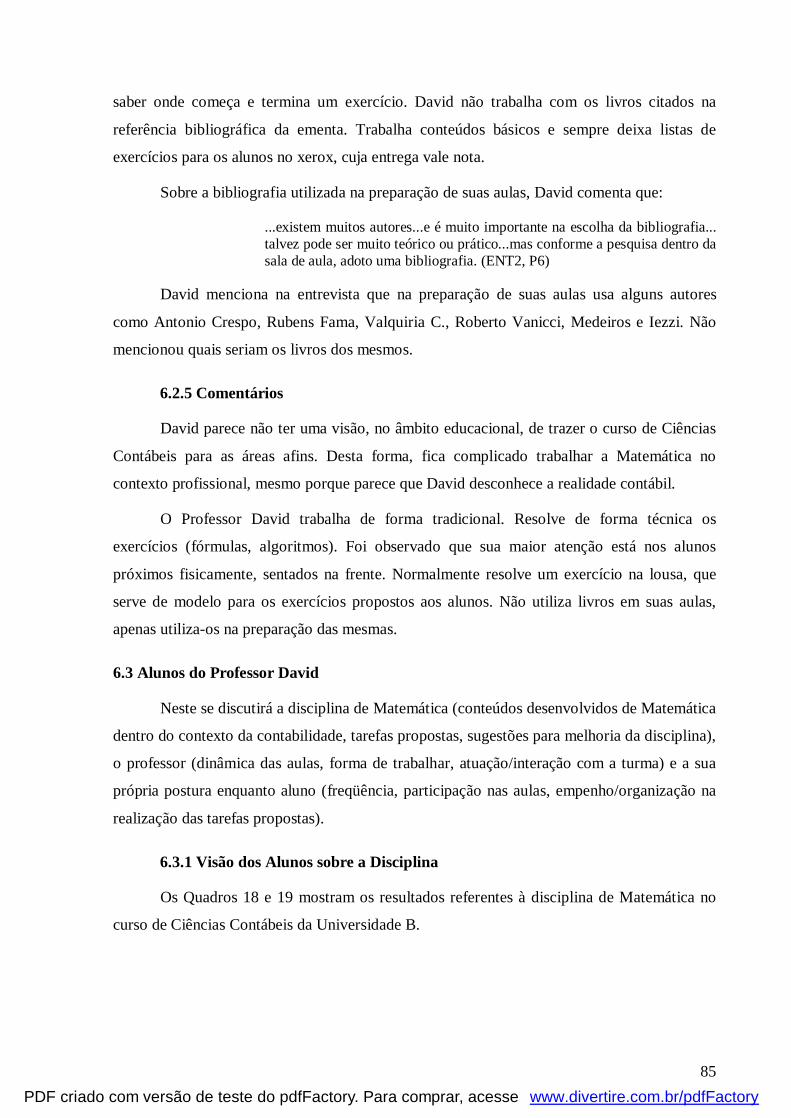

Quadro 18 – Visão dos Alunos da Universidade B quanto aos Conteúdos Desenvolvidos .. 86

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

Quadro 19 – Visão dos Alunos da Universidade B quanto as Tarefas Propostas ................... 86

Quadro 20 – Visão dos Alunos da Universidade B sobre a Disciplina ser Melhorada ......... 87

Quadro 21 – Visão dos Alunos da Universidade B sobre a Contextualização da

Matemática no curso de Ciências Contábeis ......................................................................... 88

Quadro 22 – Visão dos Alunos sobre a Forma de Trabalhar do Professor David ................ 89

Quadro 23 – Visão dos Alunos sobre a Forma de Atuação do Professor David

e Interação com a Turma ........................................................................................................ 89

Quadro 24 – Visão dos Alunos sobre a Dinâmica das Aulas do Professor David ................ 89

Quadro 25 – Visão dos Alunos da Universidade B sobre a sua Freqüência nas Aulas de

Matemática ............................................................................................................................. 90

Quadro 26 – Visão dos Alunos da Universidade B sobre a sua Participação nas Aulas de

Matemática .............................................................................................................................. 90

Quadro 27 – Visão dos Alunos da Universidade B sobre seu Empenho e Organização na

Realização das Tarefas Propostas ........................................................................................ 91

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

14

CAPÍTULO I

INTRODUÇÃO

Comece fazendo o que é necessário,

depois o que é possível e de repente você estará fazendo o impossível.

São Francisco de Assis

O presente capítulo trata da Introdução, com a descrição de minha caminhada

profissional, focando o momento que surgiu uma situação problema em minha história de

vida o qual me despertou a desenvolver tal pesquisa. Trata também dos objetivos e perguntas

diretrizes que nortearam a mesma.

1.1 Minha Caminhada

Em 1994 iniciei meu curso de Graduação em Matemática, Licenciatura e Bacharelado.

Em 1995 e 1996 trabalhei em uma escola de reforço escolar. Nessa época me cadastrei em

diversas Escolas Estaduais, mas nunca obtive retorno; muitas vezes alegavam motivos de

ainda não estar formada. O mesmo ocorreu com Escolas Particulares, que nesse caso não me

deixavam entregar currículo. Enfim, desisti de lecionar Matemática neste período.

Por conta disso, em 1997 consegui emprego no Banco Real onde permaneci por quatro

anos e meio. Comecei como caixa, sendo promovida à função de tesoureira. Era um ótimo

emprego quanto ao salário e benefícios mas não queria ser bancária pelo resto da vida. Queria

ter uma profissão e exercê-la, principalmente, com prazer.

Dois anos após ter terminado o curso de Matemática senti necessidade de voltar a

estudar. Na época o Banco custeava 50% dos estudos e, por estar na função de tesoureira, o

cargo me exigia uma formação em Administração ou Ciências Contábeis. Por isso, decidi

cursar Ciências Contábeis por acreditar que a utilização da Matemática seria grande neste

curso.

Deixei o cargo que exercia no Banco, em 2002. Quando estava no terceiro ano do

curso de Ciências Contábeis, e entrei na Companhia Telefônica como estagiária na Área

Tributária. Hoje me encontro na função de Analista Tributário, que diz respeito à análise de

Impostos e o impacto das novas regras impostas pelo Governo, afetando diretamente os

resultados da empresa. A Matemática é essencial e necessária em minha vida profissional.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

15

Esta minha preocupação, a importância da Matemática na vida profissional, aflorou

em 2000, quando entrei na Universidade para o curso de Ciências Contábeis. Pois, ao

conversar com o coordenador do curso, fiquei surpresa quando o mesmo me informou sobre a

dispensa das disciplinas de Matemática Básica, Matemática Financeira e Estatística, por

motivos de ter cumprido carga horária completa na primeira graduação do curso de

Matemática, Bacharelado e Licenciatura concluído em 1997.

Minha inquietação ia na direção do seguinte ponto: A Matemática dada em um curso

de Ciências Contábeis é a mesma dada em um curso de Matemática, Bacharelado e

Licenciatura? O conteúdo talvez possa ser o mesmo, porém o enfoque deveria ser voltado ao

contexto profissional. Na minha opinião, a Matemática é essencial na vida de qualquer

pessoa, principalmente no âmbito profissional, em qualquer profissão. E este conteúdo

matemático apresentado no Ensino Superior deveria ser voltado à profissão que será exercida.

A Matemática é disciplina obrigatória em 70% dos cursos de Ensino Superior, nas três

áreas, Exatas, Humanas e Biológicas. Minha preocupação vai na direção de, se esta

Matemática, atende as necessidades do aluno para sua formação profissional e como esta

disciplina é trabalhada pelo professor no Ensino Superior.

Não tenho a intenção de supervalorizar a Matemática dentro das profissões, mas quero

mostrar que a Matemática é necessária e deve ser tratada no Ensino Superior com significado

para o aluno, dentro da realidade profissional que ele enfrentará no mercado de trabalho.

E isto só é possível com a Educação, uma educação com responsabilidade, onde os

profissionais levem a sério e transmitam às novas gerações o sentido de uma educação que

não se limita a estar dentro da escola e sim uma aprendizagem que é levada para fora da

escola, aplicada diariamente no meio em que vive.

1.2 A Pesquisa

Esta pesquisa busca conscientizar professores que ministram disciplinas de

Matemática no Ensino Superior, especificamente no curso de Ciências Contábeis, o quanto

importante é a Matemática para este profissional em formação. Além disso, ela traz a

interdisciplinaridade e a contextualização como recursos para a transposição didática, meio

pelo qual traz significado dos conteúdos matemáticos ao aluno e contribui na formação deste

como um profissional crítico e criativo. Como pressuposto, acredito que a Matemática

ensinada nos cursos de formação profissional não é contextualizada e nem voltada à profissão.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

16

1.2.1 Objetivos

Sendo este o contexto da pesquisa, seguem os objetivos:

(1) Investigar mudanças relevantes ao Ensino Superior em função das Diretrizes

Curriculares Nacionais dos cursos de graduação;

(2) Investigar competências/habilidades e conteúdos curriculares, das Diretrizes

Curriculares Nacionais, que são sugeridos em um curso de Ciências Contábeis;

(3) Investigar que conteúdo e como o professor, que ministra a disciplina de

Matemática no curso de Ciências Contábeis, trabalha este conteúdo com os alunos; e como os

alunos avaliam a disciplina.

1.2.2 Perguntas Diretrizes

Abaixo, as questões que nortearam esta pesquisa:

(1) Que conteúdos são sugeridos na disciplina de Matemática no Ensino Superior,

especificamente no curso de Ciências Contábeis?

(2) Esses conteúdos atendem às necessidades do aluno para sua formação profissional?

(3) Como é trabalhado este conteúdo pelo professor em suas aulas de Matemática?

(4) Como o aluno se apropria deste conteúdo?

1.2.3 Estrutura da Pesquisa

A pesquisa está estruturada em oito capítulos, Capítulo I, Introdução, discutido acima.

O Capítulo II, Desenvolvimento da Pesquisa, descreve a metodologia utilizada no

desenvolvimento desta pesquisa. Traz a definição de pesquisa qualitativa, método utilizado.

Aborda o estudo de caso e os recursos metodológicos – entrevista, avaliação e auto-avaliação,

análise documental e observação – utilizados para coleta de dados trazendo a triangulação

para a análise dos dados.

O Capítulo III, Ensino Superior e o Papel da Matemática, discute a chegada do aluno

ao Ensino Superior e a repulsa que traz da disciplina de Matemática, mas por sua vez às

Instituições de Ensino Superior e os professores, através de mudanças relevantes das

Diretrizes Curriculares Nacionais dos cursos de Graduação, oferecem uma formação

profissional ao aluno, interligando a teoria com a prática. Este capítulo também aborda a

Matemática como ferramenta importante na área de Biológicas e Humanas. Destaca o curso

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

17

de Ciências Contábeis e traz uma relação da sua história com a Matemática. Traça as

competências/habilidades e conteúdos curriculares para o curso de Ciências Contábeis

conforme as Diretrizes Curriculares Nacionais do Curso de Ciências Contábeis.

O capítulo IV, Contextualização e Interdisciplinaridade, apresenta a importância de

ensinar Matemática, trazendo Matos e Serrazina (1996), Mello (2004) e outros como

referências teóricas que fundamentam a pesquisa. Trata da Interdisciplinaridade e da

Contextualização como recursos da Transposição Didática1.

Os Capítulos V e VI, trazem o professor Victor e o professor David como estudos de

caso. Neles são discutidos as Diretrizes Curriculares Nacionais dos Cursos de Graduação, as

Diretrizes Curriculares Nacionais do Curso de Ciências Contábeis, as ementas das disciplinas

das duas Universidades, os professores e os alunos.

O Capítulo VII, Considerações Finais, traz os comentários finais e as contribuições,

limitações do estudo e questões futuras da pesquisa.

Por fim, o Adendo, Livros Didáticos, aponta a existência e importância de três livros

didáticos sobre a disciplina de Matemática do curso de Ciências Contábeis e traz um modelo

de uma aula contextualizada.

1 Conceito desenvolvido por Yves Chevallard.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

18

CAPÍTULO II

DESENVOLVIMENTO DA PESQUISA

Se as informações empregadas no início da pesquisa são, às vezes, vagas ou incompletas, a coleta dos dados necessários à etapa da verificação deve ser sistemática, ordenada e a mais completa possível.

Christian Laville Jean Dionne

Este capítulo discute a metodologia utilizada no desenvolvimento desta pesquisa, que

se insere no âmbito da pesquisa qualitativa e os métodos utilizados como estudo de caso,

entrevista, análise documental, observação em sala de aula e questionário. Estes se dão como

vértices da triangulação. Por fim, a coleta e análise dos dados, por meio da técnica de

triangulação, são discutidas.

2.1 A Pesquisa

Ao realizar uma pesquisa é preciso promover o confronto entre os dados, as

evidências, as informações coletadas sobre determinado assunto e o conhecimento teórico

acumulado a respeito dele. Afirmam Lüdke e André (1986, p. 2) tanto pode ser confirmado

como negado pela pesquisa, o que se acumulou a respeito desse assunto, mas o que não pode

é ser ignorado.

Segundo Lüdke e André (1986, p. 2), a pesquisa se faz a partir do estudo de um

problema, que ao mesmo tempo desperta o interesse do pesquisador e limita sua atividade de

pesquisa a uma determinada porção do saber, a qual ele se compromete a construir naquele

momento. Trata-se de reunir o pensamento e a ação de uma pessoa, ou de um grupo, no

esforço de elaborar o conhecimento de aspectos da realidade que deverão servir para a

composição de soluções propostas aos seus problemas. Esse conhecimento é fruto da

curiosidade, da inquietação, da inteligência e da atividade investigativa dos indivíduos, a

partir e em continuação do que já foi elaborado pelos que trabalharam o assunto

anteriormente.

Esta pesquisa, cujo problema aponta a importância de uma aprendizagem significativa

da Matemática em um curso de Ciências Contábeis, é fruto de minha inquietação enquanto

pesquisadora e sendo assim foi imprescindível conhecer os aspectos da realidade. Esses

aspectos consistiram em conhecer o ambiente (sala de aula), o professor (formação e

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

19

didática), os alunos e o curso de Ciências Contábeis (ementa da disciplina de Matemática).

Desta forma, a partir da coleta de dados e confronto dos mesmos, foi possível se discutir o

problema investigado.

2.2 A Pesquisa Qualitativa

Pesquisar em Educação é uma oportunidade privilegiada que reúne pensamento e ação

na elaboração dos conhecimentos sobre os aspectos da realidade. A pesquisa pode ser

abordada de forma analítica (empírica ou quantitativa) ou de forma qualitativa, como apontam

Lüdke e André (1986, p. 2).

A pesquisa qualitativa em Educação possui, como fonte de dados, o próprio ambiente

natural onde os fenômenos se mostram, ou seja, não necessita da criação de ambientes

experimentais e manipuláveis. Isso se deve, principalmente, ao seu objetivo de interrogar o

mundo ao redor. Esse tipo de estudo também é chamado, por Lüdke e André (1986, p. 11) de

naturalístico, ou seja “A pesquisa qualitativa tem o ambiente natural como sua fonte direta de

dados e o pesquisador como seu principal instrumento”.

O principal instrumento nesse tipo de pesquisa é o próprio pesquisador, sendo

necessário seu contato direto com o contexto dos fenômenos. Lüdke e André (1986, p. 11)

argumentam que o pesquisador mantenha um contato estreito e direto com a situação onde os

fenômenos ocorrem naturalmente.

A pesquisa qualitativa não se preocupa com a quantificação dos dados, também não

exclui, dependendo dos dados que possam interessar, quando eles colaboram para a

compreensão do fenômeno. Sendo assim, nessa pesquisa, os dados coletados consistem em

descrições de pessoas, de situações, de acontecimentos ou de lugares. Portanto, a descrição é

fundamental para o desenvolvimento da pesquisa qualitativa e deve atentar para o maior

número de aspectos relevantes presentes na situação estudada.

As circunstâncias particulares em que um determinado objeto se insere são essenciais

para que se possa entendê-lo. Da mesma maneira as pessoas, os gestos, as palavras estudadas

devem ser sempre referenciadas ao contexto onde aparecem.

O material obtido neste tipo de pesquisa é rico em, descrições de pessoas, situações,

acontecimentos; inclui transcrições de entrevistas e de depoimentos, todos os dados da

realidade são considerados importantes. O pesquisador deve assim, atentar para o maior

número possível de elementos presentes na situação estudada.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

20

Na pesquisa qualitativa, o analisar dados significa trabalhar todo o material obtido,

sejam as descrições das observações como as transcrições de entrevistas ou ainda outras

informações disponíveis:

Após a interpretação, é necessário a criação de categorias para a organização e agrupamentos de dados. As categorias devem conter os padrões convergentes dos dados, de modo que reflitam os propósitos do estudo (BARALDI, 1999, p. 21).

Esse trabalhar implica organizar, dividir em partes o matei od erer i ner eri denre rr dan .32Tj0.084 Tc Tj Tj-0.2í4 Tc ( ) Tj-0.108 Tc (n50Tj0.26 (r) Tj Tj-0.216 Tc (d) Tj-0.048 Tc za) Tj0.1a4 Tc ( ) Tj-0.108 Tc 4 0 TD 1.08 Tc zTD 1.d4 Tc ( ) Tj0.24 Tc 4 0 TD 1.08 Tc (d)396j0.0f4 Tc ( ) Tj0.192 Tc (e) Tj-0.24 Tc (nTj-0.024 42 Tc (e) Tj-0.216 Tc (m) Tj0.192 Tc (e) Tj-0.24 Tc (n) Tj0.24 Tc (r Tj-0.12 Tc 4 0 TD 1.08 Tc (d) Tj0.2A8 Tc 4 0 TD 1.08 Tc (d) Tj-0.0a4 Tc ( ) Tj-0.24 Tc (n) Tj0.1 Tj4 Tc (r) Tj0.024 Tc (l) Tj-0.216 Tc (n)-0.076s6 Tc (m) Tj0.190 Tc (o )70s) Tj12zTD 1.d4 Tc ( ) Tj0.24 Tc ( ) Tj-0.108 Tc (n) Tj0.12 Tc ( ) Tjd (r) Tj0.024 Tca4 Tc zTD 1.d4 Tc ( ) Tj0.24 Tc ( ) Tj-0.108 Tc (n) Tj0.12 Tc ( ) Tjd (r) Tj0.024 Tc92 Tc (e)) Tj0.v6 Tc Tj0.024 Tc (t) T(.) Tj0.12 Tc Tj0.024 Tc (t) T(e) Tj-0.108 Tc (s) Tj0.26 (r) Tj0.024 Tc8 Tc (za) Tj0.084 Tc (r) Tj0.24 Tc ( ) Tj0 Tc (p) Tj0.084 Tc Tj0.024 Tc (t) T(e) Tj-0.108 Tc (s) Tj0.192 Tc (e) Tj-0.24 Tc (n) Tj0.26 (r) Tj0.024 Tc (t) T(.) Tj0.12 Tc Tj Tj-0.24 Tc (n) Tj0.24 Tc ( ) Tj-0.108 Tc (n) Tj0.12 Tc ( ) Tjv6 Tc Tj0.024 Tc Tj4 Tc (r32Tj0.084 Tc Tj Tj-0.2i4 Tc (n) Tj0.24 Tc ( ) Tj-0.108 Tc (n) Tj0.12 Tc Tj0.024 Tc (t) T(e) Tj-0.108 Tc (s) Tj0.26 (r) Tj0.024 Tc Tj4 Tc (r Tj-0.24 Tc Tj Tj-0.2i4 Tc (n) Tj0.24 Tc ( ) Tj-0.108 Tc (n36Tj0.12 Tc ( ) Tjd (r) Tj0.024 Tca4 Tc z,) Tj0.12 Tc ( ) Tj0 Tc (p)0.024 Tc (t) T(e) Tj-0.108 Tc (TD 1.q4 Tc (n) Tj0.u (r) Tj Tj-0.216 Tc (i) Tj-0.108 Tc .48 Tj-0.0a4 Tc z,) Tj0., 8 Tc (s) Tj0.26 (r) (g) Tj0.24 Tc (o) Tj0.084 Tc Tj Tj-0.24 Tc (d) Tj-0.0a4 Tc ( ) Tj-0.24 Tc (j-0.d8 Tc za) Tj0.24 Tc (r) Tj0.0-6 Tc (i) Tj-0.108 Tc .48 Tj-0.0e8 Tc (n36Tj0.12 Tc Tj Tj-0.216 Tc (m) Tj0.1a4 Tc ( ) Tj-0.216 Tc (n)-0.076s6 Tc (m36Tj0.12 Tc Tj396j0.0f4 Tc ( ) Tj0.24 Tc (r32Tj0.084 Tc Tj Tj-0.216 Tc (m) Tj0.1a4 Tc ( ) Tj-0.2l4 Tc z,) Tj0.12 Tc Tj0.024 Tc (t) T(m36Tj0.12 Tc Tj Tj-0.216 Tc (m) Tj0.18 Tc (za)2Tj0.016 Tc (n)-0.076s0 Tc (o )70s88Tj12zg) Tj0.24 Tc (o) Tj0.084 Tc ( ) Tjd (r) Tj0.024 Tc92 Tc (e)) Tj0.24 Tc (d) Tj-0.0a4 Tc (j-0.d8 Tc za) Tj0.24 Tc (r) Tj0.12 Tc Tj 8j-0.0a4 Tc (j-0.24 Tc (r) Tj0.12 Tc Tj156j0.0f4 Tc (d) Tj-0.216 Tc (i) Tj24 Tc (n) Tj0.1a4 Tc Tj Tj-0.2l4 Tc z,) Tj0.12 Tc ( ) Tjd (r) Tj0.024 Tca4 Tc z,) Tj0.12 Tc (d) Tj-0.048 Tc zaTj-0.0o4 Tc Tj Tj-0.2l4 Tc Tj0.024 Tc (t) T(m) Tj0.26 (r) Tj0.024 Tc8 Tc (za Tj-0.112 Tc 35.52 )76s) Tj12z) Tj-0.2U4 Tc Tj Tj-0.216 Tc Tj0.024 Tc8 Tc (2.76Tj0.12 Tc ( ) Tjd (r) za) Tj0.1a4 Tc ( ) Tj-0.108 Tc 3Tj0.12 Tc Tj396j0.0f4 Tc ( ) Tj0.24 Tc (r32Tj0.084 Tc Tj Tj-0.216 Tc (m) Tj0.1a4 Tc ( ) Tj-0.108 Tc 2.76Tj0.12 Tc ( ) Tjqu (r) Tj0.024 Tc (t) T2.76Tj0.12 Tc Tj0.024 Tc8 Tc (2.76Tj0.12 Tc ( ) Tjp6 Tc (m) Tj0.1 (t) T(e) Tj-0.108 Tc (TD 1.q4 Tc (n) Tj0.u (r) Tj Tj-0.216 Tc (i) Tj-0.108 Tc .48 Tj-0.0a4 Tc 2.76Tj0.12 Tc ( ) Tjqu (r) (m) Tj0.18 Tc (za)2Tj0.0l4 Tc Tj Tj-0.2i4 Tc (n) Tj0.26 (r) Tj0.024 Tc8 Tc (za50Tj0.26 (r) Tj Tj-0.216 Tc (i)) Tj0.v6 Tc Tj0.024 Tc8 Tc (2.76Tj0.12 Tc ( ) Tjp6 Tc (m) Tj0.24 Tc ( ) Tjd (r) Tj0.024 Tc92 Tc 2.76Tj0.12 Tc Tj0.024 Tc8 Tc ((i) Tj-0.10s4 Tc (n) Tj0.u (r) za)2Tj0.0m (r) Tj Tj-0.216 Tc (o) Tj0.084 Tc 2.76Tj0.12 Tc Tj0.024 Tcé(t) T2.76Tj0.12 Tc Tj0.024 Tc8 Tc (2.76Tj0.12 Tc ( ) Tjd (r) Tj0.024 Tc912 Tc /F5 Tjf338s) T0Tj12z)) Tj0.1 (t) T(e) Tj-0.108 Tc (a)2Tj0.0t2 Tc ( ) Tjudo Tc (2.76Tj0.12 Tc ( ) Tjd (r) Tj0.024 Tc9(t) T2.76Tj0.12 Tc Tj0.024 Tcc2 Tc ( ) Tja4 Tc ( ) Tj-0.108 Tc (j-0.24 Tc (r36Tj0.,12 Tc /F1 Tjf-374.Tj)70s) Tj12(d) Tj-0.0a4 Tc ( ) Tj-0.b8 Tc za) Tj0.24 Tc (r) Tj0.084 Tc ( ) Tjd (r) Tj0.024 Tca4 Tc (j-0.d8 Tc za) Tj0.24 Tc (r) Tj0.12 Tc Tj 8j-0.0a4 Tc (r) Tj0.12 Tc Tj1Tj-0.108 Tc .48 Tj-0.0e8 Tc (-0.0g4 Tc (n) Tj0.u (r) Tj Tj-0.2i4 Tc (n) Tj0.084 Tc (r) Tj0..12 Tc /F2 Tjfo )32s88Tj12zTj0.24 Tc (r) Tj0..8 Tc (-0.034 Tc z,) Tj0.12 Tc (d) Tj0.0E(t) T(e) Tj-0.108 Tc (a)8Tj0.26 (r) (g Tj-0.0ud8 Tc (j-0.24 Tc -z,) Tj0.12 Tc (g Tj-0.0d (r) Tj0.024 Tc9(t) Tz,) Tj0.12 Tc (d) ) Tj0.C2 Tc ( ) Tja4 Tc ( ) Tj-0.108 Tc (j-0.212 Tc /F1 Tjf35.52 )76s) Tj12(d) ) Tj0.O(t) T2.0Tj0.212 Tc Tj0.024 Tc (t) T(e) Tj-0.108 Tc (s) Tj0.26 (r) 0-0.0ud8 Tc (a) Tj0.24 Tc 2.0Tj0.212 Tc ( ) Tjd (r) Tj0.024 Tc9(t) T2.0Tj0.212 Tc Tj0.024 Tcca4 Tc ( ) Tj-0.108 Tc (a) Tj0.24 Tc 2.0Tj0.212 Tc Tj0.024 Tcé(t) T2.0Tj0.212 Tc (a) Tj0.24 Tc 2.0Tj0.212 Tc Tj0.024 Tc (t) T(e) Tj-0.108 Tc (s) Tj0.26 (r) 0-0.0u4 Tc ( ) Tj-0.d8 Tc (a) Tj0.24 Tc 2.0Tj0.212 Tc ( ) Tjd (r) Tj0.024 Tc9(t) T2.0Tj0.212 Tc 0-0.0u4 Tc ( ) Tj-0.216 Tc 2.0Tj0.212 Tc Tj0.024 Tcca4 Tc ( ) Tj-0.108 Tc (a) Tj0.24 Tc z,are sz a rr2 . 0 T j 0 . 2 1 2 T c 0 n r d rj - 0 . d 8 T c T j 0 . 0 2 4 T c 9 ( t ) T z , mmrj-0.g4 Tc (n) Tj0.u (r) Tj Tj-0.2l4 Tc Tj0.024 Tc8 Tc (za) Tj0.084 Tc (r) Tj0.,4 Tc (r36Tj0.12 Tc Tj Tj-0.216 Tc (m) Tj0.1a4 Tc ( ) Tj-0.108 Tc (s) Tj0.12 Tc ( ) Tjqu (r) Tj0.024 Tc (t) T(s) Tj0.12 Tc ( ) Tjp6 Tc (m) Tj0.24 Tc (i) Tj-0.10s4 Tc (n) Tj0.u (r) Tj Tj-0.2i4 Tc (n) Tj0.12 Tc Tj Tj0.v6 Tc (n) Tj0.1a4 Tc Tj Tj-0.2l4 Tc z,) Tj0.24 Tc (r) Tj0.084 Tc (r) Tj0., (r) (m) Tj0.192 Tc Tj Tj-0.216 Tc (m) Tj0.1s6 Tc Tj Tj-0.2i4 Tc (r36Tj0.12 Tc Tj Tj-0.216 Tc (m) Tj0.19(t) Tz,)-0.076s6 Tc Tj Tj-0.216 Tc Tj0.024 Tc8 Tc (za Tj-0.,12 Tc ( ) Tjd (r) Tj0.024 Tc92 Tc (e)) Tj0.24 Tc (s) Tj0.26 (r) Tj156j0.084 Tc ( ) Tj24 Tc (r) Tj0.12 Tc (j-0.d8 Tc Tj0.024 Tc9(t) Tz,) Tj0.12 Tc 0-0.0u4 Tc ( ) Tj-0.216 Tc (m) Tj0.1s6 Tc Tj Tj-0.216 Tc (i) Tj-0.108 Tc (s) Tj0.26 (r) 0mz a 3 6 T j 0 . 1 2 T c T j T j - 0 . 2 1 6 T c ( m ) T j 0 . 1 a 4 T c ( ) T j - 0 . 2 1 6 T c ( i ) T j - 0 . 1 0 8 T c ( s ) T j 0 . 1 2 T c ( g ) T j 0 . 1 a 4 T c ( ) T j - 0 . 2 1 6 T c ( m ) T j 0 . p 4 T c T j T j - 0 . 2 l 4 T c z , drdzj -0.d8 Tc Tj ir j - 0 . g 4 T c T j r rr rj - 1 2 . 7 2 T j 1 2 ( d ) T 1 7 6 T j 0 . c ( t ) T z - 0 . 0 u ( r ) z , r r rr2.52 j 0.12 Tc z,( ) Tj -0.d8 Tc (a) 8( ) 89( ) 89( ) Tj -0.d8 Tc (Tj 0.24 Tc 2.52 j 0.12 Tc z,) 8r r2.76Tj 0.12 Tc Tj T176Tj 0.92 Tc Tjj-12.72Tj120Tj 0.ún (r) Tj 89z T j 0 . 2 4 T c T j 4 j - 0 . g 4 T c z - 0 . 0 u ( r ) T j 8 9 d4 Tc Tj 908j-0.0A2 Tc (d) 508j-0.0ND (r) (m)763 Tj0.R2 Tc (d) 25440.076É(t) Tz, d a T j 0 . 2 4 T c z , 3 6 T j 0 . 1 2 T c T j z a rr 3 6 T j 0 . 1 2 T c z a 4 T c ( ) T j 1 9 9 9 4 T c z , r 3 6 T j 0 . 1 2 T c z T j 0 . p 6 T c z , r a Tj0.24 Tc z,36Tj0.12 Tc Tj396Tj0.f4 Tc (r) Tj0.192 Tc Tjsss264Tj0.t2 Tc z-0.0u (r) Tja T j 0 . 2 4 T c T j sz a a T j 0 . 2 4 T c T j ss 4 Tc ( ) Tjp6 Tc Tj156j0.0r2 Tc za Tj0.24 Tc ( ) Tjb4 Tc Tj Tj-0.2l4 Tc z,sa T j 0 . 2 4 T c z , a T j 0 . 2 4 T c T j T j - 0 . 2 m 4 T c ( ) T j p 6 T c ( a ) T j 0 . 0 8 4 T c ( d ) . 0 2 4 T c e 4 T c ( r ) T j 0 . 1 9 2 T c T j sT j 0 . d 8 T c ( a T j 0 . 2 4 T c z , ) T j 0 . 1 2 T c ( d ) . 0 2 4 T c e 4 T c ( r ) 2 T j 0 . 1 2 T c ( ) T j d 2 T c ( d ) . 0 2 4 T c 9 ( t ) T T j T j - 0 . 1 0 8 T c ( d ) . 0 2 4 T c c 8 T c ( a 3 2 T j 0 . 0 8 4 T c ( d ) T j - 0 . 2 i 4 T c ( r ) 2 T j 0 . t 8 T c ( a T j 0 . 2 4 T c z , ) T j 0 . 1 2 T c ( d ) . 0 2 4 T c a 4 T c ( r ) 2 T j 0 . 1 2 T c ( ) T j p 6 T c T j 2 8 0 2 4 T c a 4 T c T j 5 6 j 0 . 0 r 2 T c z a 6 4 T j 0 . t 2 T c T j T j - 0 . 2 i 4 T c ( r ) T j 0 . 0 8 4 T c ( r ) 2 T j 0 . 1 2 T c ( ) T j d 2 T c z a T j 0 . 2 4 T c T j T j - 0 . 1 0 8 T c z , ) T j 0 . 1 2 T c ( ) T j d 2 T c ( d ) . 0 2 4 T c a 2 T c T j a Tj0.24 Tc TjTj0.d8 Tc (a) Tj0.084 Tc (d) .024 Tcé2 Tc 1.56Tj0.12 Tc za4 Tc ( ) Tj19862 Tc zaa rd z a a 3 2 T j 0 . 0 8 4 T c ( d ) T j - 0 . 2 í 4 T c ( d ) T j - 0 . 1 0 8 T c 0 . 5 0 4 T j 0 . t 2 T c T j T j - 0 . 2 i 4 T c ( d ) . 0 2 4 T c c 8 T c ( a ) T j 0 . 1 a 4 T c ( d ) T j - 0 . 1 0 8 T c 1 . 8 T j 0 . 1 2 T c T j 3 9 6 T j 0 . f 4 T c ( r ) T j 0 . u 4 T c T j ssd d Tj0.d8 Tc (a Tj0.24 Tc 1.56Tj0.12 Tc Tj).024 Tc92 Tc Tj Tj-0.108 Tc (s264Tj0.t2 Tc z-0.0ud8 Tc (a Tj0.24 Tc 1.56Tj0.12 Tc ( ) Tjd2 Tc (d)28024 Tce12 Tc 35.52j-20.64Tj12(d)).024 Tcc8 Tc ( Tj Tj-0.108 Tc (s2 Tj0.24 Tc z,) Tj0.,12 Tc ( ) Tjd2 Tc (d) .024 Tca2 Tc Tj Tj-0.108 Tc z,) Tj0.12 Tc ( ) Tjqu6 Tc Tj).024 Tca4 Tc (d) Tj-0.2i4 Tc (d) Tj-0.108 Tc z,ar r rr d arsr r r r d dar 2 6 5 4 4 - 0 . 1 0 8 T c z , d r 1 6 3 6 8 j 0 . 0 8 4 T c ( r ) 5 0 8 0 2 4 T c t 2 T c z a r 8 4 T j 0 . 1 2 T c T j 1 8 9 r 2 6 5 4 4 - 0 . 1 0 8 T c T j 1 8 9 d dr 8 4 T j 0 . 1 2 T c 0 T j 0 . 2 4 T c z , 8 4 T j 0 . 1 2 T c ( a ) 5 0 8 0 2 4 T c i 4 T c ( T j 0 . n v 8 T c ( d ) 3 4 1 7 6 2 4 T c e 4 T c ( r ) 5 4 4 - 0 . 1 0 8 T c z , ) 5 0 8 0 2 4 T c t i 2 T c ( d ) 2 T j 0 . g 2 T c z a d r84Tj0.12 Tc 0Tj0.p2 Tc za - 1 2 . 7 2 - 1 2 z a d d d d d T j 0 . n 4 T c T j 1 8 9 r T j 0 . u 6 T c ( , 1 6 3 6 8 j 0 . 0 8 4 T c T j 1 0 1 7 6 2 4 T c a 4 T c z , 1 6 3 6 8 j 0 . 0 8 4 T c T j 1 0 1 7 6 2 4 T c á 8 T c z , ) T j 0 . 1 2 T c ( a ) 5 4 4 - 0 . 1 0 8 T c ( d ) 3 4 1 7 6 2 4 T c e 4 T c ( r ) 2 T j 0 . 1 2 T c T j 2 9 T j 0 . 2 4 T c ( s ) 9 0 8 0 2 4 T c t 2 T c ( d ) 1 0 1 7 6 2 4 T c e 1 2 T c ( - 1 2 . 7 2 - 1 2 z a ) 3 8 2 T j 0 . a 4 T c ( a ) 5 0 8 0 2 4 T c t 2 T c ( d ) 3 4 1 7 6 2 4 T c e 4 T c T j d aTj0.2v2 Tc (d) Tj0.24 Tc (s) 544-0.108 Tc 1.8Tj0.12 Tc Tj1017624 Tce4 Tc (r)508024 Tcl2 Tc Tj1017624 Tce4 Tc (d)189d r 4 0 3 6 8 j 0 . 0 8 4 T c 0 T j 0 . g 2 T c ( d ) 1 8 9 T j 0 . o 4 T c T j 1 8 9 d T j 0 . u 6 T c ( , 1 6 3 6 8 j 0 . 0 8 4 T c z a ) 3 8 2 T j 0 . a 4 T c T j d 2 Tc Tj0 544-0.1L2 Tc Tj0508024 TcÜDK2 Tc Tj0 544-0.1E4 Tc z, d a d d r 3 2 4 T j 0 . r 8 T c ( d ) 4 5 6 2 4 T c í 4 T c T j 1 0 0 2 4 T c s 4 T c ( r 5 0 4 2 4 T c t 2 T c ( d ) 4 5 6 2 4 T c i 2 T c T j 0 4 8 T j 0 . c 8 T c z , ) 9 2 T j 0 . a 4 T c 1 . 3 2 T j 0 . 1 2 T c T j 1 0 0 2 4 T c s 4 T c ( d ) 0 4 8 T j 0 . e 4 T c 1 . 5 6 T j 0 . 1 2 T c T j 1 5 6 T j 0 . f 2 T c z a T j 0 . u 6 T c T j Tj0.d8 Tc z,, d d r 0 2 4 2 4 T c t 2 T c 0 T j 0 . 2 4 T c 1 . 3 2 T j 0 . 1 2 T c ( ) T j d 4 T c ( d ) 0 4 8 T j 0 . e 4 T c 1 . 3 2 T j 0 . 1 2 T c ( ) T j q u 4 T c ( d ) 0 4 8 T j 0 . e 4 T c 1 . 3 2 T j 0 . 1 2 T c ( ) 2 T j 0 . 2 4 T c 1 . 3 2 T j 0 . 1 2 T c T j 0 4 8 T j 0 . c 8 T c z , 2 T j 0 . 2 4 T c T j , , d T j 0 . d 8 T c z , 2 T j 0 . 2 4 T c z , , r 6 T j 0 . 1 2 T c ( a T j 0 . u 6 T c T j 4 5 6 2 4 T c m 8 T c ( d ) 0 4 8 T j 0 . a 4 T c ( , 6 T j 0 . 1 2 T c T j 0 4 8 T j 0 . c 8 T c z , 2 T j 0 . 2 4 T c 0 T j 0 . 2 4 T c T j 1 0 0 2 4 T c s 4 T c ( r ) 6 4 2 4 T c t 2 T c ( ) ) 8 4 T j 0 . r 8 T c 0 T j 0 . u 6 T c T j 0 4 8 T j 0 . ç ã 2 T c ( ) 2 T j 0 . 2 4 T c ( r 6 T j 0 . 1 2 T c ( ) T j q u 4 T c ( d ) 0 4 8 T j 0 . e 4 T c ( , 6 T j 0 . 1 2 T c T j 1 0 0 2 4 T c s 4 T c ( d ) 0 4 8 T j 0 . e 4 T c ( , 6 T j 0 . 1 2 T c T j 3 9 6 T j 0 . f 2 T c ( d ) 0 4 8 T j 0 . a z 4 T c ( , 6 T j 0 . 1 2 T c T j 0 4 8 T j 0 . e 4 T c ( , 6 T j 0 . 1 2 T c ( ) ) 8 4 T j 0 . r 8 T c 0 , ) 9 2 T j 0 . e 4 T c T j 1 5 6 T j 0 . f 2 T c ( d ) 0 4 8 T j 0 . a z 4 T c ( , 6 T j 0 . 1 2 T c 0 , ) 9 2 T j 0 . c 8 T c z , 2 T j 0 . 2 4 T c T j ) T j 0 . 2 4 T c T j 1 0 0 2 4 T c s 4 T c ( r ) 6 4 2 4 T c t 2 T c ( d ) 0 4 8 T j 0 . a 4 T c T j ) T j 0 . 2 4 T c ( s ) 6 4 2 4 T c t 2 T c ( d ) 0 4 8 T j 0 . e 4 T c T j ) 1 6 T j 0 . m 8 T c ( , ) 9 2 T j 0 . e 4 T c T j ) T j 0 . 2 4 T c ( s ) 6 4 2 4 T c t 2 T c ( d ) 0 4 8 T j 0 . e 4 T c ( , 1 T j 0 . . 8 T c z , 6 T j 0 . 1 2 T c T j 0 ) T j 0 . O 4 T c ( r 6 T j 0 . 1 2 T c ( ) T j p 2 T c ( d ) 0 4 8 T j 0 . e 4 T c T j 1 0 0 2 4 T c s 4 T c ( ) T j q 2 T c ( a T j 0 . u 6 T c T j 4 5 6 2 4 T c i 4 T c T j 1 0 0 2 4 T c s 4 T c ( d ) 0 4 8 T j 0 . a 4 T c ( T j 0 . d 8 T c z , 2 T j 0 . 2 4 T c z , ) 8 4 T j 0 . r 8 T c 0 , ) 2 T j 0 . , 8 T c z , 6 T j 0 . 1 2 T c T j 2 T j 0 . p 2 T c ( ) 2 T j 0 . 2 4 T c z , ) 8 4 T j 0 . r 8 T c 0 , 6 T j 0 . 1 2 T c T j 1 0 0 2 4 T c s 4 T c 0 T j 0 . u 6 T c T j 0 4 8 T j 0 . a 4 T c ( , 6 T j 0 . 1 2 T c T j 2 T j 0 . v 2 T c ( d ) 0 4 8 T j 0 . e z 8 T c 0 , ) 2 T j 0 . , 1 2 T c ( - 2 0 . 6 4 2 4 1 2 T j 0 4 8 T j 0 . e 4 T c T j 1 0 0 2 4 T c s 4 T c ( r ) 6 4 2 4 T c t 2 T c ( d ) 0 4 8 T j 0 . a 4 T c z , ) 8 4 T j 0 . r 8 T c ( d ) 0 4 8 T j 0 . á 4 T c 3 T j 0 . 1 2 T c T j 1 0 0 2 4 T c s 4 T c 0 , T j 0 . p 2 T c ( ) d a T j 0 . u 6 T c T j 1 0 0 2 4 T c s 4 T c ( d ) 0 4 8 T j 0 . c 2 T c z a Tj0.d8 Tc z,2 Tj0.24 Tc 3Tj0.12 Tc Tj2 Tj0.24 Tc ()2 Tj0.24 Tc Tj2 Tj0.v2 Tc (d)048Tj0.a4 Tc Tj10024 Tcs4 Tc 3Tj0.12 Tc z,d T j 0 . p 2 T c ( ) 2 T j 0 . 2 4 T c T j 1 0 0 2 4 T c s 4 T c ( r ) 6 4 2 4 T c t 2 T c ( d ) 0 4 8 T j 0 . a 4 T c T j 1 0 0 2 4 T c s 4 T c 3 T j 0 . 1 2 T c ( d ) 0 4 8 T j 0 . e 2 T c 3 T j 0 . 1 2 T c T j 2 T j 0 . 2 4 T c ( ) 2 T j 0 . 2 4 T c T j 2 T j 0 . v 2 T c ( , ) 9 2 T j 0 . a 4 T c T j 1 0 0 2 4 T c s 4 T c 3 j 2 T j 0 . 1 2 T c T j 2 1 6 2 4 T c i 4 T c T j , 0 , 0 , 0 r 0 4 8 T j 0 . ã 2 4 T c ( , 0 ) T j 0 . 1 2 T c z r 0 4 8 T j 0 . d e 4 T c ( , 0 ) T j 0 . 1 t 2 T c ( ) , 0 , 0 , 0 4 8 T j 0 . a 4 T c ( T j 0 . c 4 T c ( r 0 2 4 2 4 T c t 2 T c ( ) ) 4 8 T j 0 . 2 4 T c z , ) 8 4 T j 0 . r 8 T c T j 9 6 T j 0 . y 4 T c ( r 0 2 4 2 4 T c . 1 2 T c ( d ) 0 8 4 T j 0 . P 2 T c d ) 0 4 8 T j 0 . a 4 T c z , , 0 4 8 T j 0 . p 4 T c z ,

21

Estudos de caso procuram representar os diferentes e às vezes conflitantes pontos de vista presentes numa situação social (LÜDKE e ANDRÉ, 1986, p. 20).

Os autores trazem o pressuposto de que a realidade pode ser vista sob diferentes

perspectivas, não havendo uma única que seja a mais verdadeira. Assim, são dados vários

elementos para que o leitor possa chegar às suas próprias conclusões e decisões, além, das

conclusões do próprio investigador:

No estudo de caso, a observação, a entrevista, o questionário e a análise documental são recursos metodológicos de coleta de dados, os quais deverão ser escolhidos dependendo da necessidade e de suas utilidades frente ao problema (BARALDI, 1999, p. 18).

Os recursos metodológicos como entrevista, o questionário que chamo de “avaliação e

auto-avaliação”, análise documental e observação em sala de aula, foram utilizados para

coleta de dados nesta pesquisa. Estes recursos foram aplicados em duas Universidades

Particulares2, com a intenção de comparar a disciplina de Matemática ministrada no Ensino

Superior do curso de Ciências Contábeis. A seguir descrição dos recursos.

2.3.1 Entrevista

O objetivo de entrevistar dois professores que ministravam a disciplina de Matemática

Básica3 no curso de Ciências Contábeis de duas Universidades Particulares, foi o de investigar

a formação do professor; sua visão quanto ao curso de Ciências Contábeis; sua visão quanto

ao profissional que está formando; sua visão quanto a importância da Matemática no curso de

Ciências Contábeis; como é trabalhado o conteúdo em sala de aula e a bibliografia utilizada

na mesma.

Além disso, conforme Lüdke e André (1986, p. 33) a entrevista é um dos principais

itens na coleta de dados de pesquisa. Ao lado da observação, a entrevista representa um dos

instrumentos básicos e sua grande vantagem é que ela permite a captação imediata e corrente

da informação desejada, permitindo o aprofundamento de pontos levantados.

Segundo Baraldi (1999, p. 20), a entrevista permite correções, esclarecimentos e

adaptações que a tornam eficaz na obtenção das informações desejadas. As questões propostas

devem ser livres de juízos de valor; o anonimato do entrevistado deve ser respeitado e deve

ser evitada a emissão de respostas de aprovação ou reprovação sobre suas informações.

2 Universidades Particulares situadas em São Paulo, sendo uma na Zona Leste e outra na Zona Sul. 3 Estudo de fundamentos de Matemática (potenciação, regra de três simples, regra de três composta, porcentagem), em particular, funções do 1º e 2º graus, exponencial e logarítmica.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

22

A entrevista semi-estruturada utilizada que, de acordo com Laville e Dionne (1997, p.

333), trata como “série de perguntas abertas feitas oralmente em uma ordem prevista, mas na

qual o entrevistador tem a possibilidade de acrescentar questões de esclarecimento”.

A entrevista, conforme Apêndice I (p.111), contém sete perguntas descritas a seguir,

com suas justificativas:

1. Qual a sua formação?

Saber se o professor é especialista na área de ensino e verificar se sua

formação contribui para a prática em sala de aula.

2. Como você descreve um curso de Ciências Contábeis?

Saber se o docente tem uma visão do curso o qual ministra a disciplina de

Matemática.

3. Que profissional você acredita estar formando?

Saber que perfil os alunos que freqüentam o curso de Ciências Contábeis

adquirem na sua formação profissional.

4. Como você descreve a importância desta disciplina neste curso?

Saber se o docente tem consciência da importância da Matemática e a sua

relevância na vida profissional deste aluno.

5. Como você trabalha os conteúdos em sala de aula?

Saber qual a didática adotada pelo docente ao ministrar aulas de Matemática

no curso de Ciências Contábeis, isto é, em um curso profissionalizante; saber

se o professor se preocupa com a contextualização dos conteúdos.

6. Qual a bibliografia utilizada para a preparação destas aulas?

Saber se o docente usa como referência bibliográfica livros direcionados à

formação profissional.

7. Qual sua opinião sobre a ementa desta disciplina voltada ao curso de Ciências

Contábeis?

Saber se o docente concorda que o conteúdo descriminado na ementa da

disciplina é essencial e atende às necessidades para formação profissional do

aluno.

Após elaboração da entrevista, solicitei aos docentes, data e horário para a realização

da mesma. Uma entrevista foi gravada e transcrita na íntegra:

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

23

...a gravação tem a vantagem de registrar todas as expressões orais, imediatamente, deixando o entrevistador livre para prestar toda a sua atenção ao entrevistado... (LÜDKE e ANDRÉ, 1986, p. 37).

A outra entrevista foi feita via e-mail por preferência do docente.

2.3.2 Avaliação e Auto-Avaliação

O questionário foi utilizado por se acreditar ser um instrumento importante para

interrogar os alunos. Nas duas classes4, onde se deu minha pesquisa de campo, apliquei uma

Avaliação e Auto-Avaliação conforme Apêndice II (p.112), com o intuito principal de

identificar qual a visão do aluno perante a disciplina de Matemática no curso de Ciências

Contábeis.

Laville e Dionne (1999, p. 183) afirmam que para saber a opinião da população sobre

um determinado assunto é preciso interrogá-la. Talvez não a população inteira, mas seguindo

a estratégia da pesquisa de opinião, uma amostra suficientemente grande, constituída com os

cuidados requeridos para assegurar sua representatividade.

O questionário, intitulado “Avaliação e Auto-Avaliação”, foi elaborado para interrogar

os alunos, cuja amostra foi total, ou seja, aplicada em 100% dos alunos presentes. O mesmo

foi aplicado às duas classes analisadas, onde o aluno não precisava se identificar permitindo

liberdade em responder as questões. O questionário contém quatro perguntas, sendo duas

perguntas fechadas5 e duas perguntas abertas6.

Na primeira pergunta, o aluno teve que refletir sobre os aspectos da disciplina

enquanto conteúdos desenvolvidos e atuação do professor. Na segunda teve que se auto-

avaliar, ou seja, analisar sua participação e empenho com relação à disciplina de Matemática.

Já nas perguntas três e quatro, o aluno ficou à vontade para descrever o que desejava.

A terceira pergunta pedia ao aluno reflexão sobre a Matemática que está aprendendo no curso

de Ciências Contábeis e a relação com sua futura atuação profissional e, a quarta e última

pergunta pedia ao aluno reflexão e sugestão de melhorias para tal disciplina.

As perguntas fechadas foram tabuladas e as abertas analisadas.

4 Sendo uma classe na Universidade A e uma na Universidade B. 5 Perguntas fechadas são perguntas com opções de respostas limitadas – elaborei neste questionário cinco opções de respostas (O – Ótimo; MB - Muito Bom; B – Bom; R – Regular; F- Fraco). O aluno marcou um X apenas em uma única opção. 6 Perguntas abertas são perguntas que não têm respostas limitadas. O aluno fica livre para descrever o que deseja.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

24

2.3.3 Análise Documental

Segundo Lüdke e André (1986, p. 38):

Embora pouco explorada, não só na área de educação como em outras áreas da ação social, a análise documental, pode se constituir numa técnica valiosa de abordagem de dados qualitativos, seja complementando as informações obtidas por outras técnicas, seja desvelando aspectos novos de um tema ou problema.

Foi feita uma análise documental das Diretrizes Curriculares Nacionais dos Cursos de

Graduação, que trouxe aspectos novos em relação ao antigo Currículo Mínimo

Profissionalizante. A partir da leitura e análise, foi utilizado as Diretrizes como parâmetro às

mudanças relevantes ao Ensino Superior, pontuando a articulação da teoria com a prática,

fundamental à formação profissional, como discutido no Capítulo III (p. 34).

A análise documental das Diretrizes Curriculares Nacionais do Curso de Ciências

Contábeis trouxe informações relevantes às competências e habilidades necessários para a

formação profissional do contador e os conteúdos curriculares necessários para o curso de

Ciências Contábeis, como discutido no Capítulo III (p. 43).

Baraldi, (1999, p. 21) afirma que:

Os documentos são quaisquer materiais escritos, dos quais são obtidas informações referentes a um determinado comportamento, fato ou conteúdo, a partir de questões ou hipóteses de interesse do pesquisador.

Esses materiais incluem desde jornais, revistas, códigos de leis, cartas, pareceres,

livros, filmes, cadernos, redações, trabalhos escolares, provas e ementa de disciplinas. A

escolha dos documentos não é aleatória. Há geralmente algumas finalidades, idéias ou teorias

guiando sua seleção.

Nesta pesquisa, além das Diretrizes Curriculares Nacionais, foi feita uma análise

documental das Ementas da disciplina de Matemática do Curso de Ciências Contábeis,

materiais estes das duas Universidades Particulares, onde também realizei as observações em

sala de aula.

Baraldi (1999, p. 21) também afirma que:

No processo de interpretação, pode ser usado o conhecimento formal, lógico sobre o assunto, mas também é válido o conhecimento envolvido pelas sensações, percepções, impressões e intuições.

Selecionados os documentos, o pesquisador procederá a análise propriamente dita dos

dados:

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

25

A análise de dados qualitativos é um processo criativo que exige, grande rigor intelectual e muita dedicação. Não existe uma forma melhor ou mais concreta. O que se exige é sistematização e coerência do esquema escolhido com o que pretende o estudo (LÜDKE e ANDRÉ et al Patton, 1986, p. 42).

Após organizar os dados, processo de inúmeras leituras e releituras, dá-se a construção

de categorias:

A construção de categorias não é tarefa fácil. Elas brotam, num primeiro momento, do esboço teórico em que se apóia a pesquisa. Esse conjunto inicial de categorias, no entanto, num processo dinâmico de confronto constante entre teoria e empírica, o que origina novas concepções e, conseqüentemente, novos focos de interesse (LÜDKE e ANDRÉ, 1986, p. 42).

Além da análise documental, nesta pesquisa também foi feita resenha de três livros

didáticos, com o intuito de ressaltar a existência de livros de Matemática voltados para o

curso de Ciências Contábeis, e constatar os conteúdos matemáticos tratados pelo autor,

direcionando o olhar para a interdisciplinaridade e contextualização, como discutido no

Adendo (p. 95), no mesmo é trazido um modelo de aula contextualizada.

2.3.4 Observação em Sala de Aula

Aproveitando a oportunidade do estágio supervisionado, que é exigência de

cumprimento pelo programa de Mestrado, participei das aulas da disciplina de Matemática no

curso de Ciências Contábeis, tomando elas como observação em sala de aula delimitando

meu foco observacional.

Um roteiro foi mantido em todas as aulas assistidas, que orientou o foco da

observação. Os enfoques observados foram conteúdos abordados, forma de trabalhar os

conteúdos pelo professor, reação dos alunos frente ao conteúdo e a didática utilizada pelo

professor. A observação, não participante, se deu por notas de campo, chamado aqui de

diário das aulas.

Segundo Laville e Dionne (1999, p. 176):

Observação revela-se certamente nosso privilegiado modo de contato com o real: é observando que nos situamos, orientamos nossos deslocamentos, reconhecemos as pessoas, emitimos juízos sobre elas.

A observação possibilita um contato pessoal do pesquisador com o fato ou

acontecimento pesquisado, o que apresenta muitas vantagens. Lüdke e André (1986, p. 26)

afirmam que a experiência direta é sem dúvida o melhor teste de verificação da ocorrência de

um determinado fenômeno. E até brincam com o ditado popular ver para crer.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

26

A observação tem um papel importante na construção dos saberes, mas para ser

qualificada de científica, a observação deve respeitar certos critérios, satisfazer certas

exigências: não deve ser uma busca ocasional, mas ser colocada a serviço, de um objeto de

pesquisa, questão ou hipótese, claramente explicitado. A observação não é um simples olhar

atento, é essencialmente um olhar ativo sustentado por uma questão.

Para se tornar um instrumento válido e fidedigno de investigação, deve ser controlada

e sistematizada, o observador deve planejar o que e como será observado, embasado

teoricamente e munido de recursos físicos7, intelectuais8 e psicológicos9:

A primeira tarefa, pois, no preparo das observações é a delimitação do objeto de estudo. Definindo-se claramente o foco da investigação (LÜDKE e ANDRÉ, 1986, p. 25).

O observador tem que orientar sua observação em torno de alguns aspectos, de modo

que ele nem termine com um amontoado de informações irrelevantes nem deixe de obter

dados que vão possibilitar uma análise mais completa do problema.

A observação, direta e não participante, permite que o observador acompanhe as

experiências diárias dos sujeitos para tentar aprender a sua visão de mundo, isto é, o

significado que eles atribuem à realidade que os cercam e às suas próprias ações.

Lüdke e André (1986, p. 26) trazem uma citação importante de Patton (1980):

O observador precisa aprender a fazer registros descritivos, saber separar os detalhes relevantes dos triviais, aprender a fazer anotações organizadas e utilizar métodos rigorosos para validar suas observações; além disso precisa preparar-se mentalmente para o trabalho, aprendendo a se concentrar durante a observação e centrar nos aspectos relevantes.

Na observação deve-se notar duas partes relacionadas a seu conteúdo: a parte

descritiva e a parte reflexiva. Lüdke e André (1986, p. 30) trazem algumas sugestões de

Patton (1980) e Bogdan e Biklen (1982) sobre a parte descritiva e reflexiva da observação. A

parte descritiva compreende um registro detalhado do que ocorre no campo:

Reconstrução de diálogos: os depoimentos e as observações feitas entre os sujeitos ou

entre estes e o pesquisador devem ser registrados. As citações são extremamente úteis para

analisar, interpretar e apresentar os dados;

7 Material – Roteiro com tópicos à observar. 8 Pontos principais à observar ligado com a hipótese e baseados no referencial. 9 Concentração do observador.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

27

Descrição dos locais: o ambiente onde é feita a observação deve ser descrito. A

apresentação visual do quadro de giz e os materiais de classe são elementos importantes a

serem registrados; e

Descrição das atividades: devem ser descritas as atividades gerais e os

comportamentos das pessoas observadas, sem deixar de registrar a seqüência em que ambos

ocorrem.

O registro nesta pesquisa se deu com estas descrições. A parte reflexiva das anotações

inclui as observações pessoais do pesquisador. Suas especulações, sentimentos, problemas,

idéias, impressões, dúvidas, surpresas e decepções. Essas sugestões não podem ser tomadas

como normas, mas podem ser tratadas como diretrizes para orientar a seleção do que observar

e ajudar a organização dos dados.

Segundo Baraldi (1999, p. 20):

O registro de dados, nesse método de coleta, pode ser de formas variadas, dependendo da situação específica. Os meios mais utilizados, no entanto, são os registros escritos e orais, filmes, fotografias ou slides.

O registro escrito é a forma mais utilizada nos estudos de observação, a que se deu

para registrar minhas observações, principalmente pelo motivo de ter me colocado no papel

de participante como observador10, pois conseguia fazer minhas anotações em tempo real,

tanto com relação ao professor quanto aos alunos.

2.4 Coleta de Dados

Do meu ponto de vista, a coleta dos dados tem característica própria, pois cada qual –

entrevistas, avaliação e auto-avaliação, análise documental e observação - dentro de suas

particularidades, têm o seu local de ocorrência (onde foram coletados os dados), tempo de

ocorrência (quanto tempo foi necessário para a coleta dos dados), quando e como aconteceu a

coleta dos dados.

A seguir, descrição da coleta de dados.

2.4.1 Entrevista

A intenção inicial foi a de realizar entrevistas com os dois professores que ministram a

disciplina de Matemática no curso de Ciências Contábeis das duas Universidades. Porém, um 10 O observador não oculta totalmente suas atividades, mas revela apenas parte do que pretende. A preocupação é não deixar totalmente claro o que pretende, para não provocar muitas alterações no comportamento do grupo observado.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

28

dos professores preferiu não participar oralmente da entrevista. Por esta razão, a entrevista foi

realizada via e-mail. A mesma foi enviada para o professor David em 02 junho e retornada

com as respostas em 14 de junho. David trabalha na Universidade B.

Já o professor, cujo nome fictício é Victor, trabalha na Universidade A, foi

entrevistado na própria Universidade. A mesma foi realizada em 31 de maio, com duração de

54 minutos. Victor se mostrou muito atencioso dando uma contribuição imensa a pesquisa. A

entrevista foi gravada e sua transcrição durou em média três dias, com duração de duas horas

por dia. A entrevista de Victor foi rica em detalhes e clareza.

As entrevistas e as perguntas foram codificadas como abaixo:

- Entrevista com o professor Victor: ENT1.

- Entrevista com o professor David: ENT2.

- Perguntas da entrevista: P1, P2, P3, P4, P5, P6 e P7.

2.4.2 Avaliação e Auto-Avaliação

Foram realizadas Avaliações e Auto-Avaliações com os alunos das classes da

disciplina de Matemática no curso de Ciências Contábeis nas Universidades A e B.

A primeira Avaliação e Auto-Avaliação ocorreu na Universidade B em 19 de maio.

Por volta de 70% dos alunos responderam as perguntas do questionário nos primeiros vinte

minutos da aula. O professor autorizou a aplicação e disponibilizou este tempo para que os

alunos respondessem ao questionário aplicado, porém passou um simulado sobre a matéria

junto ao questionário de Avaliação e Auto-Avaliação. Por este motivo, alguns alunos me

entregaram o mesmo apenas próximo ao horário do intervalo.

A segunda Avaliação e Auto-Avaliação ocorreu na Universidade A em 26 de maio. Os

alunos responderam as perguntas do questionário em aproximadamente 15 minutos antes da

saída do intervalo. No momento da aplicação, o professor parou a aula e explicou sobre a

importância deste questionário para a pesquisa e pediu seriedade e sinceridade nas respostas.

As avaliações e auto-avaliações foram codificadas como abaixo:

- Avaliação e Auto-Avaliação dos alunos do professor Victor: QUEST1.

- Avaliação e Auto-Avaliação dos alunos do professor David: QUEST2.

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

29

2.4.3 Documentos

A análise documental envolve as Diretrizes Curriculares Nacionais dos Cursos de

Graduação, Diretrizes Curriculares Nacionais do Curso de Ciências Contábeis e Ementa da

disciplina de Matemática do curso de Ciências Contábeis.

As Diretrizes Curriculares Nacionais dos Cursos de Graduação, material retirado do

site do MEC11, em 16 de agosto de 2005, foi analisada e confrontada com o antigo Currículos

Mínimos Profissionalizantes, também retirado do site do MEC na mesma data, como

discutido no Capítulo III (p. 34).

As ementas da disciplina de Matemática do curso de Ciências Contábeis foram

cedidas no período, de março a maio, em que realizei o estágio supervisionado. A ementa da

Universidade B foi cedida por um docente. A ementa da Universidade A foi cedida pelo

coordenador do Curso de Ciências Contábeis, discutidas nos Capítulos V (p. 60) e VI (p. 78).

Através das ementas da disciplina de Matemática do curso de Ciências Contábeis foi traçado

um paralelo com as Diretrizes Curriculares Nacionais do Curso de Ciências Contábeis, para

demonstrar o quanto a Matemática contribui para aquisição de habilidades e competências na

formação profissional.

2.4.4 Observação em Sala de Aula

A observação em sala de aula foi realizada ao cumprir horas de estágio

supervisionado, exigência do Programa de Mestrado. Participei da disciplina de Matemática

no curso de Ciências Contábeis das duas Universidades.

As observações na Universidade B tiveram no total doze aulas durante três meses, nos

dias 10, 17 e 31 de março; 07 de abril e 05 e 19 de maio.

As observações na Universidade A tiveram um total de doze aulas durante dois meses,

nos dias 28 de abril, 12 e 26 de maio.

As observações em sala de aula foram codificadas como abaixo:

- Observação em sala de aula do professor Victor: OBS1.

- Observação em sala de aula do professor David: OBS2.

11 Site do MEC - www.mec.gov.br

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

30

2.5 Análise de Dados

Anterior a discussão sobre a técnica de triangulação utilizada nesta pesquisa, esta

seção aponta como se dá o processo de análise de dados.

A análise se inicia de fato quando a coleta de dados está praticamente encerrada:

Nesse momento o pesquisador já deve ter uma idéia mais ou menos clara das possíveis direções teóricas do estudo e parte então para trabalhar o material acumulado, buscando destacar os principais achados da pesquisa (LÜDKE e ANDRÉ, 1986, p. 48).

Os dados que temos em mãos são apenas materiais brutos: respostas assinaladas,

frases registradas no gravador, notas trazidas por uma observação. Esses dados precisam

agora ser organizados.

A primeira fase da análise é a construção de um conjunto de categorias descritivas. O

referencial teórico do estudo fornece a base inicial de conceitos, dos quais é feita a primeira

classificação dos dados. É necessário efetuar um recorte dos conteúdos em elementos que em

seguida serão ordenados.

Conforme o princípio da análise dos dados será preciso empreender um estudo

minucioso de seu conteúdo, das palavras e frases que o compõem, procurar-lhes o sentido,

captar-lhes as intenções, comparar, avaliar, descartar o acessório, reconhecer o essencial e

selecioná-lo em torno das idéias principais:

É possível que o pesquisador utilize alguma forma de codificação, isto é, uma classificação dos dados de acordo com as categorias teóricas iniciais ou segundo conceitos emergentes. Nessa tarefa ele pode usar números, letras ou outras formas de anotações que permitam reunir, numa outra etapa, componentes similares (LÜDKE e ANDRÉ, 1986, p. 48).

A forma de codificação pode variar muito, dependendo da preferência pessoal de cada

pesquisador. A classificação e organização dos dados preparam uma fase mais complexa da

análise. A categorização, por si mesma, não esgota a análise. É preciso ir além, buscando

realmente acrescentar algo à discussão já existente sobre o assunto focalizado:

A conclusão não se detém aí: resta ainda fornecer um esquema que explique a situação, o fenômeno. Se a hipótese se verifica como esperava o pesquisador... a conclusão deve ser também a ocasião de um retorno crítico às escolhas metodológicas e sua operacionalização (LAVILLE e DIONNE, 1999, p. 229).

A análise dos dados e a interpretação não vêm concluir o procedimento de pesquisa.

Deve-se ainda tirar conclusões como, pronunciar-se sobre o valor da hipótese, elaborar um

PDF criado com versão de teste do pdfFactory. Para comprar, acesse www.divertire.com.br/pdfFactory

31

esquema de explicação significativo, ver que horizontes novos se abrem à curiosidade do

pesquisador.

2.5.1 Triangulação

Como mencionado na seção 2.3 (p. 18), no estudo de caso, a observação, a entrevista,