A Expansão da Cabotagem e os Reflexos na Gestão da Cadeia...

37

Murillo de Moraes Rego Corrêa Barbosa Diretor da Agência Nacional de Transportes Aquaviários São Paulo, 28 de maio de 2008 A Expansão da Cabotagem e os Reflexos na Gestão da Cadeia Logística dos Usuários de Transporte 9ª Conferência Nacional Portos Brasil 2008

Transcript of A Expansão da Cabotagem e os Reflexos na Gestão da Cadeia...

Murillo de Moraes Rego Corrêa BarbosaDiretor da Agência Nacional de Transportes Aquaviários

São Paulo, 28 de maio de 2008

A Expansão da Cabotagem e os Reflexos na Gestão da Cadeia Logística dos Usuários de

Transporte

9ª Conferência NacionalPortos Brasil 2008

A Importância do Transporte Marítimo

Atividade vital para o desenvolvimento econômico e a

soberania nacional

A Marinha Mercante Nacional é um Setor de

natureza EstratégicaGarante o funcionamento do comércio

exterior do País e influencia a competitividade das exportações.

Assegura a soberania do País em situações de crise e emergência interna.

Contribui para o equilíbrio da balança de serviços e para a

circulação equilibrada da

economia doméstica.

A Logíst ica do Comércio Exterior BrasileiroPart icipação do Modal Marít imo

JAN2007 A JAN2008

ExportaçãoQuantidades: 95,9%

479 milhões tonValores (US$) : 81,56%

US$ 142,6 bilhões

ImportaçãoQuantidades: 93,6%

113,5 milhões tonValores (US$): 71,36%

US$ 93,6 bilhões

Fonte: Sistema ALICE do MDIC

Movimentação de Contêineres no Longo CursoBANDEIRA

DO NAVIO

OPERAÇÃO2005TEU

2006TEU

2007TEU

até 30/09

ESTRANGEIRAEXPORTAÇÃO 1.699.080 1.782.896 1.444.687IMPORTAÇÃO 726.671 868.404 807.362

ESTRANGEIRATOTAL 2.425.841 2.651.300 2.252.049

EBNEXPORTAÇÃO 262.300 265.056 182.938IMPORTAÇÃO 159.733 175.538 137.600

EBNTOTAL 422.033 440.594 320.538

TOTAL 2.847.874 3.091.894 2.572.587

Fonte: Centro Nacional de Navegação Transatlântica

Embora realizadas por EBN, as movimentações, de fato, ocorrem em navios de bandeira estrangeira afretados

Política Protecionista na Navegação

Os Estados protegem segmentos nacionais estratégicos da competição

internacional, por intermédio da aplicação de políticas de subsídios e da

reserva de mercados

A reserva de mercado na navegação de cabotagem é praticada por diversos países com tradição marítima, com o objetivo de

preservar uma frota própria e o controle e a regulação sobre o mercado doméstico da

navegação.

Marinha MercanteProteção e Incentivos praticados em outros países

Fonte: SYNDARMA, ANTAQ

A PRÁTICA INTERNACIONAL SOBRE A PROTEÇÃO DA CABOTAGEM NACIONAL

Nos Estados Unidos da América a cabotagem deve ser realizada por embarcações construídas e documentadas nos EUA e que o proprietário e a tripulação sejam formados por

75% de cidadãos norte-americanos – Jones Act.

Na CEE os armadores são livres para operar na cabotagem de qualquer Estado-Parte, na condição dos navios estarem registrados em um dos Estados-

Parte e navegarem sob a sua bandeira, nos termos de regulamentação específica – Regulamento CCE nº

3577/92 do Conselho.

Fonte: ANTAQ, Aliança Navegação

A PRÁTICA INTERNACIONAL SOBRE A PROTEÇÃO DA CABOTAGEM NACIONAL

O Código Marítimo da República Popular da China estabelece que a navegação de cabotagem e de apoio entre portos nacionais

deve ser realizada por navios de bandeira chinesa. Investimentos estrangeiros, assim como parcerias internacionais envolvendo as navegações de cabotagem e interior dependem de autorização

específica.

O Canadá protege a navegação de cabotagem por meio de dois instrumentos legais: “The Coasting Trade Act and The

Customs Tariff”. O principal objetivo é desenvolver a navegação sem expô-la diretamente ao ambiente de

competição internacional.

Fonte: Aliança Navegação

A PRÁTICA INTERNACIONAL SOBRE A PROTEÇÃO DA CABOTAGEM NACIONAL

A legislação marítima japonesa estabelece que o transporte de cargas e passageiros entre portos nacionais é reservado aos navios de bandeira do Japão. É previsto o acesso limitado à cabotagem japonesa de navios de

países que estabeleçam relações de comércio, amizade e navegação com o Japão, com base no princípio da reciprocidade.

Os serviços de cabotagem e de apoio marítimo são reservados aos navios de bandeira mexicana. O transporte das cargas de propriedade do governo

federal também é prescrito aos navios de bandeira do México. Onde houver deficiência de meios nacionais, o serviço poderá ser realizado por navios

estrangeiros, mediante autorização específica da autoridade competente.

Fonte: Aliança Navegação

CABOTAGEM EM OUTROS PAÍSES DA AMÉRICA DO SUL

Na Argentina a cabotagem é realizada apenas por navios pertencentes a empresas argentinas de navegação

A Lei de Desenvolvimento da Marinha Mercante do Chile de 1978 estabelece que a navegação de cabotagem é privativa de navios

chilenos, com a possibilidade de participação de navios estrangeiros no transporte de cargas com volume menor que 900

ton, cujo transporte é estabelecido por leilão público.

Fonte: Aliança Navegação, ANTAQ

O Transporte Marítimo de Cabotagem no Brasil Aspectos Favoráveis ao Desenvolvimento

Extensa costa marítima dotada de portos públicos e terminais portuários privativos

Concentração ao longo da costa dos setores produtivo e consumidor

Investimentos na infra-estrutura de transportes terrestres possibilitando o

desenvolvimento do transporte multimodal porta-a-porta

Modernização das EBN na prestação de serviços de transporte com enfoque

logístico integrado

Existência de vantagens comparativas da cabotagem em relação ao modal

rodoviário

Ambiente macroeconômico favorável

MAIOR

- Eficiência energética-Capacidade de transporte de todos os tipos de cargas- Capacidade de movimentação de grandes quantidades de cargas por longas distâncias- Vida útil da infraestrutura- Vida útil dos equipamentos e veículos-Segurança da carga- Controle sobre a distribuição

MENOR

- Consumo de combustível- Emissão de poluentes (alterações climáticas e efeito estufa)- Congestionamento de tráfego - Custo da infraestrutura - Número de acidentes e nível de avarias- Custo operacionaI - lmpacto ambiental

Vantagens Comparativas da Cabotagem sobre o modal rodoviário

A Cabotagem contribui para a otimização da matriz de transportes do País, assim como para o funcionamento eficiente de complexas cadeias logísticas

Legislação da Cabotagem brasileira Emenda Constitucional nº 7 dá nova redação ao art. 178 da CF permitindo o emprego de embarcação estrangeira na cabotagem brasileira: “Art. 178. -------------------------------------------------------------------------------------------------Parágrafo único. Na ordenação do transporte aquático, a lei estabelecerá as condições em que o transporte de mercadorias na cabotagem e a navegação interior poderão ser feitos por embarcações estrangeiras.”

art. 7º da Lei nº 9.432, de1997 regulamenta o art. 178 da CF e permite a abertura do mercado a embarcações estrangeiras, desde que afretadas por EBN, quando da inexistência ou indisponibilidade de embarcações de bandeira brasileira: “Art. 7º As embarcações estrangeiras somente poderão participar do transporte de mercadorias na navegação de cabotagem e da navegação interior de percurso nacional, bem como da navegação de apoio portuário e da navegação de apoio marítimo, quando afretadas por empresas brasileiras de navegação, observado o disposto nos arts. 9º e 10.”

Frota da Navegação de Cabotagem por tipo de Embarcação

TIPO QUANTIDADE IDADE MÉDIA

FRIGORÍFICO 1 32

GLP 12 23

GRANELEIRO 21 23

PETROLEIRO 42 22

PORTA CONTEINER 6 18

MULTI-PROPÓSITO 1 9

QUÍMICO 4 25

Fonte: ANTAQAtualizado em 24/01/2008

Gastos com Afretamentos na Cabotagem

NAVEGAÇÃO 2003 2004 2005 2006 2007

CABOTAGEM 40.568.878,48 77.816.046,70 261.987.098,12 79.268.588,23 98.042.108,79

LONGO CURSO 452.550.247,12 800.116.456,21 1.237.200.288,32 1.787.125.249,8 1.540.577.809,6

APOIO MARÍTIMO 129.611.992,53 238.748.789,11 306.193.449,43 399.552.360,25 543.917.744,30

APOIO PORTUÁRIO 816.665,55 2.019.060,40 9.078.259,00 3.232.500,00 72.768947,88

TOTAL 623.547.783,68 1.118.700.352,42 1.814.459.094,87 2.302.924.700,5 2.255.306.610.3

Fonte: ANTAQAtualizado em 24/03/2008Valores em US$

Gastos com Afretamentos na Navegação de Cabotagem2006

MODALIDADE VALOR US$POR TEMPO 13.065.440,00POR VIAGEM 36.703.962,75POR ESPAÇO 29.499.185,48

TOTAL 79.268.588,23

ACONDICIONAMENTOS TOTAL US$CARGA GERAL 4.526.007,04

CONTÊINER SECO 21.177.196,11AUTOMÓVEL 31.500,00

GRANEL LÍQUIDO 34.745.160,23GRANEL SÓLIDO 18.788.724,85

TOTAL 79.268.588,23

Fonte: ANTAQ

CARGAS TRANSPORTADAS NA CABOTAGEM

ANO CONTAINER CARGA GRANEL GRANEL VEÍCULOSTEU FEU GERAL (TM) LÍQUIDO (TM) SÓLIDO (TM)2003 28.086 8.318 122.750,460 872.322,535 1.714.652,493 02004 34.373 27.411 17.059,905 833.948,525 2.058.154,451 02005 21.446 20.936 25.093,559 581.458,635 2.785.853,699 O2006 23.678 24.741 187.098,455 4.406.486,880 2.107.570,176 1.050

Fonte: ANTAQ

POR NAVIOS AFRETADOS

Em 2006 o número de contêineres transportados em navios afretados representou cerca de 16% do

total transportado pela cabotagem

O Transporte de Contêineres na CabotagemEstrutura Ideal Requerida

Navios modernos e dotados de capacidade operacional adequadas, oferecendo escalas regulares, com dia fixo da semana;

Terminais portuários eficientes, com berços de atracação destinados aos navios da cabotagem, recepção e armazenamento de cargas; integração com os modais de transporte rodoviário e ferroviário;

Infra-estrutura e parcerias nas pontas terrestres para garantir o serviço porta-a-porta;

PORTO CENTRO DE DISTRIBUIÇÃO USUÁRIO DO TRANSPORTE

Centros de Distribuição próximos aos centros de consumo e produção;

Simplicidade documental e de procedimentos equivalentes aos dos modais concorrentes.

Fonte: Drewry, Citigroup

177

140

29

47

69

116

0

20

40

60

80

100

120

140

160

180

1990 1995 2000 2005 2007 2010

in m

TE

U

∅ 10% p.a.

doubling every 7 years

∅ 8% p.a.

∅ 11% p.a.

∅ 10% p.a.

∅ 8% p.a.Dobra a cada 7 anos

Milh

ões

de T

EU

sCrescimento Mundial do Transporte Marítimo de

Contêineres

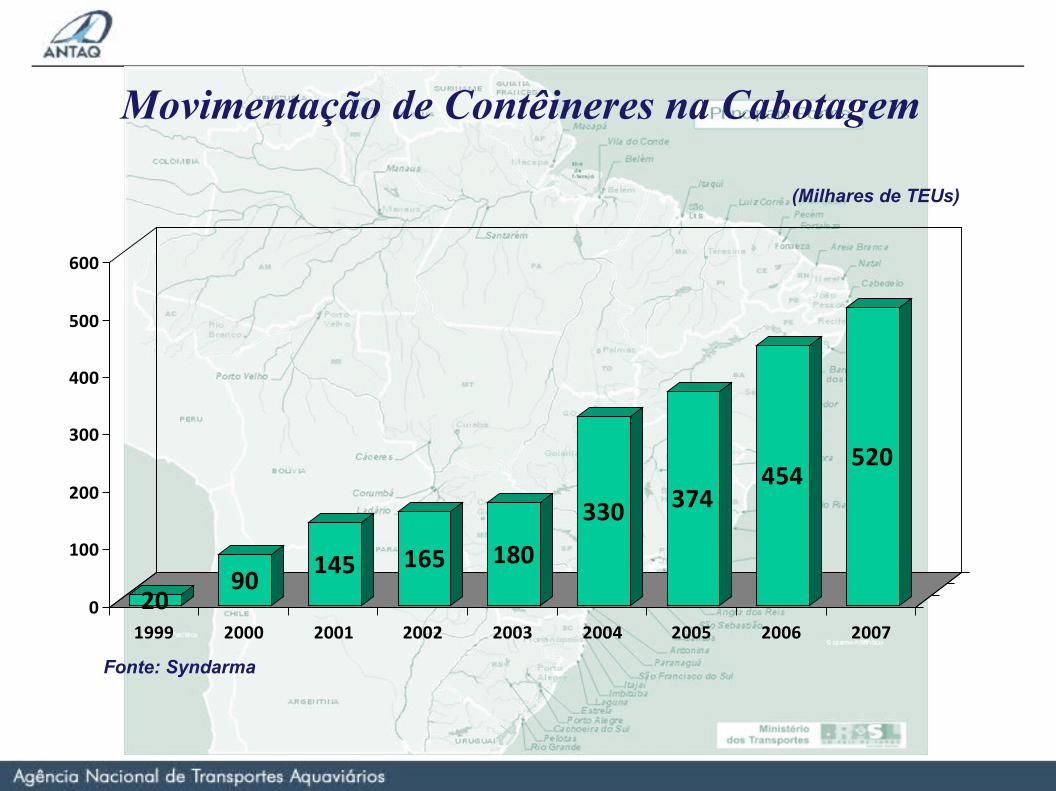

Movimentação de Contêineres na Cabotagem

2090

145 165 180

330 374454

520

0

100

200

300

400

500

600

1999 2000 2001 2002 2003 2004 2005 2006 2007

(Milhares de TEUs)

Fonte: Syndarma

A Cadeia Logística da Cabotagem Integrada

OVA

Fábrica

Coleta e

Transporte

ParceriaTerrestre

Carregamento

Porto de origem

EmpresaBrasileira

de Navegação

Transporte e

Entrega

ParceriaTerrestre

DESOVA

Destinatário

Descarrega-mento

Porto de destino

Atendimento e agendamento na Coleta

Atendimento e agendamento na Entrega

CHAVE DECOORDENAÇÃO e

INTEGRAÇÃOAcompanhamento Operacional Acompanhamento Operacional

A Cabotagem IntegradaMANAUS - AM

JUNDIAÍ - SP

CENTRO DE DISTRIBUIÇÃO

USUÁRIO

FÁBRICA

TRANSPORTE - ENTREGA

CENTRO DE DISTRIBUIÇÃO

TERMINAL PORTUÁRIO Fonte: Aliança Navegação

COLETA: Camaquã e PelotasEMBARQUE: Rio GrandeENTREGA: Suape e FortalezaQUANTIDADE: 285.000 ton em 2007

ARROZ EM CONTÊINER

LINHA BRANCA

COLETA: Camaçari - BAEMBARQUE: SalvadorENTREGA: Zárate - ArgentinaQUANTIDADE: 70.000 ton em 2007

COLETA: JoinvilleEMBARQUE: S Francisco do SulENTREGA: Suape e Fortaleza / Buenos AiresQUANTIDADE: 6.000 refrig/mês

MATÉRIA PRIMA P/

HERBICIDA

A Cabotagem Integrada log-in logística intermodal

Fonte: log-in logística intermodal

Serviços Oferecidos para a Cabotagem

SERVIÇO SEMANALSERVIÇO SEMANAL

SERVIÇO SEMANALSERVIÇO SEMANAL

SERVIÇO QUINZENALSERVIÇO QUINZENAL

Frota em Operação• ALIANÇA BRASIL – 14 ANOS• ALIANÇA EUROPA – 18 ANOS• ALIANÇA IPANEMA – 16 ANOS• ALIANÇA MARACANÃ – 18 ANOS• FLAMENGO – 23 ANOS• COPACABANA – 26 ANOS

• ALIANÇA URCA – 27 ANOS• ALIANÇA LEBLON – 26 ANOS

• INTRÉPIDO – 18 ANOS• INDEPENDENTE – 16 ANOS

1780 TEU

2400 TEU

11724 TEU

Perspectiva de Renovação da Frota4 navios full contêineres de 2600 TEU

IDADE MÉDIA DA FROTA: 20,2 ANOS

Fonte: Aliança Navegação

2 Navios Capacidadeteu ton plug

Nedlloyd de Liefde 1.055 13.700 90Mercosul Manaus 1.779 30.040 150

total 2.834 43.740 240

Serviços Oferecidos para a Cabotagem

• FROTASANTOS – 18 ANOS• FROTARIO – 13 ANOS• FROTAMACAU – 9 ANOS• FROTABELÉM – 15 ANOS• FROTAMANAUS – 16 ANOS

• Log-in Amazônia • Log-in Pantanal 3400 TEU

4506 TEU

log-

in lo

gíst

ica

inte

rmod

al

Construção de 5 navios porta contêiner com capacidade nominal de 2700 TEU

(2010 a 2013)

Perspectiva de construção de 2 navios porta contêiner em estaleiro nacional

Serviços Oferecidos na Cabotagem

PortoEscalas/Mês

TotalAliança Mercosul Line

Log-in

Manaus 6 4 - 10Fortaleza 4 - 4 8

Pecém 4 2 - 6Suape 14 4 5 23Maceió - - 2 2

Salvador 10 4 5 19Vitória 4 - - 4

Sepetiba 14 - - 14Santos 18 2 6 26

Paranaguá 4 2 - 6S. Franc. Sul - - 8 8Rio Grande 4 - 4 8Montevidéu 4 - - 4

Zarate - - 2 2Buenos Aires 4 - 8 12

Total 90 18 44 152

Esca

las/

Mês

por

Por

to

Fonte: Aliança Navegação

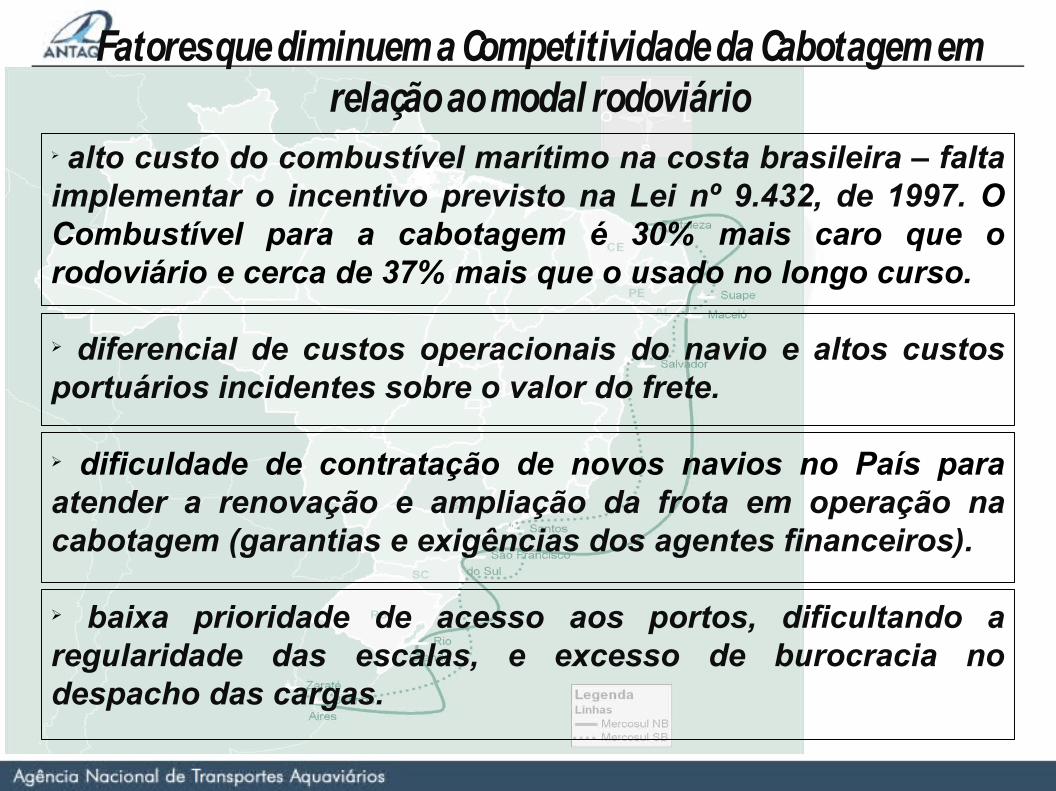

alto custo do combustível marítimo na costa brasileira – falta implementar o incentivo previsto na Lei nº 9.432, de 1997. O Combustível para a cabotagem é 30% mais caro que o rodoviário e cerca de 37% mais que o usado no longo curso.

diferencial de custos operacionais do navio e altos custos portuários incidentes sobre o valor do frete.

dificuldade de contratação de novos navios no País para atender a renovação e ampliação da frota em operação na cabotagem (garantias e exigências dos agentes financeiros).

baixa prioridade de acesso aos portos, dificultando a regularidade das escalas, e excesso de burocracia no despacho das cargas.

Fatores que diminuem a Competitividade da Cabotagem em relação ao modal rodoviário

(Valor Base = Santos)

Preço Base (USD/Ton) 450 840,5 450 840,5 450 840,5Impostos incidentes (Usd): ICMS (18%IFO e 12%MGO) 0 0 0 0 111,33 134,05 PIS (1,65%) 0 0 8,18 15,28 10,21 18,43 COFINS (7,60%) 0 0 37,69 70,39 47,01 84,90 CIDE (R$ 82,60) 0 0 0 0 0 49,80Preço Final (USD/Ton) 450 841 496 926 619 1128

Diferenças de preço

- - 10% 10% 37% 34%

Armador nacional - Longo CursoArmador estrangeiro Armador nacional - Cabotagem

Armador estrangeiro Armador nacional - Longo Curso Armador nacional - Cabotagem

IFO 380 MGO IFO 380 MGO MGO IFO 380

MGO IFO 380 (em relação ao armador estrangeiro) IFO 380 MGO IFO 380 MGO

(1) (2)

(1): Óleo pesado(2): Óleo diesel

R$/l US$/ton Impostos R$/ton

1,70 - 1.451,64

840,50 1,37 2.015,10

(563,46)

MARÍTIMO CABOTAGEM

DIFERENÇA RODOVIÁRIO x MARÍTIMO

ÓLEO DIESEL

RODOVIÁRIO

Comparativo de custos com combustíveis

Combustível cabotagem = combustível longo curso + 37%

Combustível cabotagem = combustível rodoviário + 30%Fonte: Aliança Navegação

Capacidade insuficiente de terminais de contêineres e infra-estrutura de acesso

Como conseqüência:

Profundidades limitadas nos canais de acesso

Compromisso da regularidade das escalas programadas

Utilização parcial da capacidade dos navios

Reflexo dos portos sobre a competitividade da cabotagem

Potencial de Mercado para a CabotagemPesquisa Aquaviária CNT/SEST/SENAT 2006

Volume Transportado pela Cabotagem107 empresas consultadas

O potencial de crescimento é evidente, uma vez que

72,9% das empresas consultadas (107)

transportam até 50% da produção por meio da

navegação de cabotagem

Volume de carga de cabotagem nos últimos três anos

Apenas 2 das 107 empresas pesquisadas reduziram o

volume de carga transportada pela

cabotagem. 30,9% delas manteve o volume.

Aumento da confiabilidade no serviço

Potencial de Mercado para a CabotagemCondições para ampliar o serviço

Condições apresentadas Nº empresas PercentualMenor custo de frete 59 40,4

Regularidade de escalas 25 17,1Maior confiabilidade dos prazos 17 11,6

Maior nível de segurança da carga 12 8,2Rede de agências mais ampla 4 2,7

Menor nível de avarias 3 2,1Melhor informação sobre a carga 2 1,4

Maior oferta de serviços complementares 1 0,7Melhor armazenagem 1 0,7

Outro 7 4,8NS/NR 15 10,3Total 146 100

Fonte: CNT – SEST - SENAT

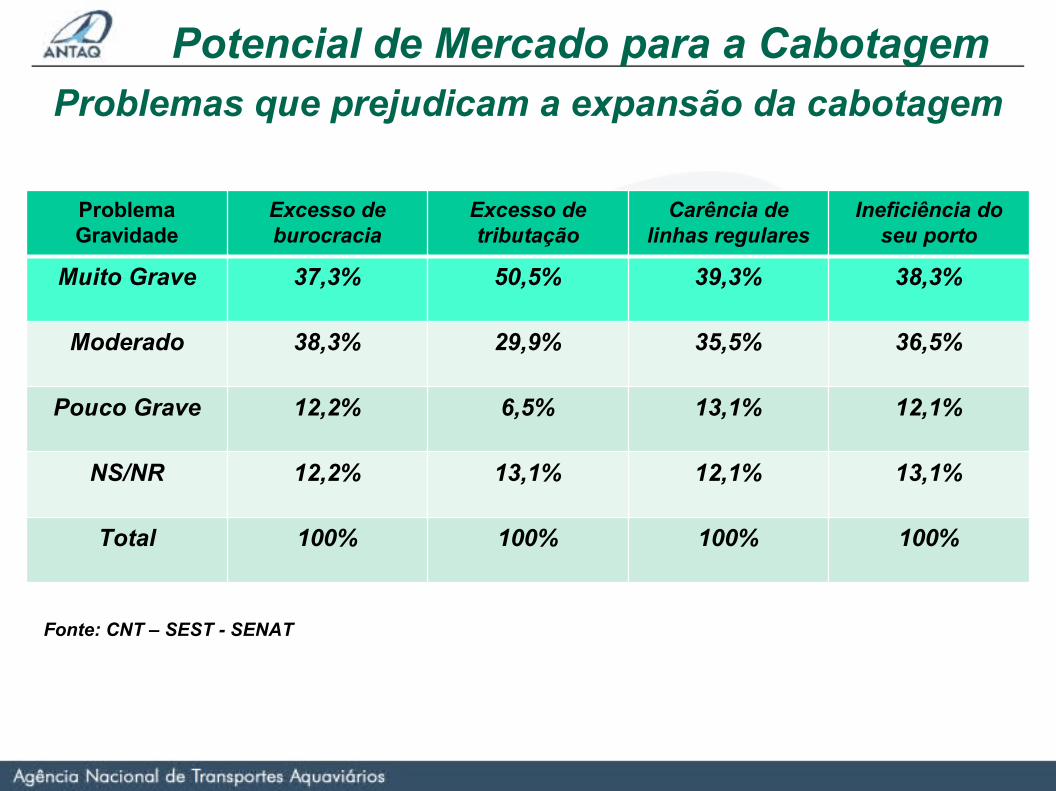

Potencial de Mercado para a CabotagemProblemas que prejudicam a expansão da cabotagem

ProblemaGravidade

Excesso de burocracia

Excesso de tributação

Carência de linhas regulares

Ineficiência do seu porto

Muito Grave 37,3% 50,5% 39,3% 38,3%

Moderado 38,3% 29,9% 35,5% 36,5%

Pouco Grave 12,2% 6,5% 13,1% 12,1%

NS/NR 12,2% 13,1% 12,1% 13,1%

Total 100% 100% 100% 100%

Fonte: CNT – SEST - SENAT

Potencial de Mercado para a Cabotagem

PIB Brasil 2007: R$ 2,6 trilhõesAgricultura

4 % Indústria 25% - R$ 650 bilhõesServiços56%

Não Contenerizáveis41% Contenerizáveis 59% - R$ 383 bilhões

Fora da áreaDos Portos

27%Na área de influência dos Portos 73% - R$ 279 bi

Outras apropriações87,9%

Gastos com logística12,1% - R$ 33 bilhões

Estoquese outros

37%

Transporte e Armazenagem

63% - R$ 20,7 bi

R$ 6,3 bi

Curta distância

70%

Longa Distância

30%

Fonte: IBGE, TN, CNT e Log-in Logística Intermodal

Captação de novas cargas

• produtos químicos• comércio atacadista• fabricação e montagem de veículos automotores• indústria de eletro-eletrônicos• indústria de máquinas e equipamentos industriais• metalurgia básica• comércio atacadista• produtos alimentícios e de bebidas

Setores Prioritários

Fonte: Pesquisa Ipea 2005

Oferta regular de capacidade de transporte de carga

Obtenção de menores custos de transporte

Confiabilidade dos prazos estabelecidos para o transporte

Redução do custo com seguros em função da alta segurança no transporte

Reflexos na Gestão da Cadeia Logística dos Usuários

Garantia de integridade da carga transportada

Sugestões da ANTAQ para o desenvolvimento da

Navegação de Cabotagem brasileiraCusto dos combustíveis – desonerar os preços dos combustíveis, por meio do estabelecimento do mesmo tratamento tributário para os navios que operam na cabotagem e os que operam na navegação de longo curso, conforme estabelece a Lei nº 9432, de 1997.

Acesso aos portos e terminais – estabelecimento de tratamento diferenciado para os navios empregados na cabotagem, de modo a não comprometer a regularidade das escalas programadas.

Renovação e ampliação da frota – criar instrumentos e condições específicas e temporárias para a obtenção de novos meios para a cabotagem no exterior, enquanto o processo de retomada da construção naval no País não estiver consolidado.

Legislação e facilitação do transporte – simplificar e racionalizar os procedimentos administrativos e o trâmite da documentação relacionada com o transporte de mercadorias realizado pela navegação de cabotagem.