A CONTABILIDADE NA TOMADA DE DECISÕES ECONÔMICO ... CONTABILIDADE... · aplicadas, Contabilidade,...

71

1 CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE CURSO DE CIÊNCIAS CONTÁBEIS ANA MÁRCIA DOS SANTOS SILVA A CONTABILIDADE NA TOMADA DE DECISÕES ECONÔMICO-FINANCEIRAS NAS ORGANIZAÇÕES PRIVADAS E PÚBLICAS FORTALEZA – CE 2013

Transcript of A CONTABILIDADE NA TOMADA DE DECISÕES ECONÔMICO ... CONTABILIDADE... · aplicadas, Contabilidade,...

1

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE

CURSO DE CIÊNCIAS CONTÁBEIS

ANA MÁRCIA DOS SANTOS SILVA

A CONTABILIDADE NA TOMADA DE DECISÕES ECONÔMICO-FINANCEIRAS NAS ORGANIZAÇÕES PRIVADAS E PÚBLICAS

FORTALEZA – CE 2013

2

ANA MÁRCIA DOS SANTOS SILVA

A CONTABILIDADE NA TOMADA DE DECISÕES ECONÔMICO-FINANCEIRAS NAS ORGANIZAÇÕES PRIVADAS E PÚBLICAS

Monografia submetida à aprovação da Coordenação

do Curso de Ciências Contábeis do Centro de

Ensino Superior do Ceará, como requisito parcial

para obtenção do grau de Graduação.

Orientador: Prof. Osvaldo Olímpio Bezerra

FORTALEZA – CE 2013

3

ANA MÁRCIA DOS SANTOS SILVA

A CONTABILIDADE NA TOMADA DE DECISÕES ECONÔMICO-FINANCEIRAS NAS ORGANIZAÇÕES PRIVADAS E PÚBLICAS

Monografia como pré-requisito para

obtenção do título de Bacharelado em

Ciências Contábeis, outorgado pela

Faculdade Cearense - Fac., tendo sido

aprovada pela banca examinadora

composta pelos professores.

Data de aprovação: ____ / ____ / _____

BANCA EXAMINADORA

_________________________________________

Prof. Esp. Osvaldo Olímpio Bezerra

(Orientador)

_________________________________________

Professor..........................................

Membro

_________________________________________

Professor..........................................

Membro

4

A Deus, aos meus familiares, em especial

aos meus pais, esposo, filha e irmãos que

estiveram comigo durante toda a minha

jornada de formação profissional, sempre me

incentivando.

5

AGRADECIMENTOS

Registro meus agradecimentos a todos os que compartilharam o trilhar de mais esse

caminho percorrido, contribuindo, direta e indiretamente, para que eu realizasse esta

pesquisa, auxiliando-me e dando-me forças nos momentos em que mais precisei.

Minha gratidão, em primeiro lugar, a Deus, por estar comigo em todos os momentos

e iluminando-me, sendo meu refúgio e fortaleza nos momentos mais difíceis. A ele,

minha eterna gratidão.

Agradeço, especialmente, à minha família, pelo apoio para que eu concretizasse

essa pesquisa: minha mãe Elienilde, minha filha Ana Letícia, e em especial, meu

esposo, Milton Cesar, que esteve sempre ao meu lado, dando-me apoio e carinho.

Amo vocês.

Aos meus irmãos, Márcio, Marcelo e Marcondes por serem sempre presentes em

todos os momentos de minha vida. Muito obrigada.

Ao professor Osvaldo Olimpio Bezerra, em especial, meu “orientador”, pela

capacidade e conhecimento disponibilizado, no intuito de orientar-me de forma

adequada e direcionar-me em momentos difíceis na composição desse trabalho.

A professora Márcia Freitas Coordenadora do Curso de Graduação de ciências

contábeis pela disponibilidade e acolhimento sempre generoso.

A todos os professores do curso de ciências contábeis da Faculdade Cearense por

compartilharem seus conhecimentos e enriquecerem o processo de aprendizagem.

A minha grande amiga Regilane Maia por compartilhar os momentos de estudo e de

descontração em sala de aula durante toda jornada.

Aos amigos de sala de aula que durante esses quatros anos convivemos como uma

grande família.

6

“A combinação de energia e inteligência, assim como o equilíbrio entre a razão e a emoção são fundamentais para o sucesso. É uma sensação extremamente agradável chegar ao fim de uma etapa com a consciência do dever cumprido...”.

[Motivação/Gladiador]

7

RESUMO

Este trabalho tem como objetivo evidenciar a importância da contabilidade na

tomada de decisão econômico-financeiras nas organizações privadas e públicas.

Mostrar evolução da ciências contábeis que deixa de ser uma ferramenta de

escrituração dos fatos patrimoniais para ser um instrumento gerencial de

informações relevante na administração das organizações. O planejamento,

orçamento e controle são ferramentas administrativas que os gestores utilizam para

desenvolver suas atividades e alcançar seus objetivos traçados. Diante do que foi

relatado, como a contabilidade tem uma visão completa das organizações. A

metodologia aplicada foi pesquisas bibliográficas nos campos das ciências sociais

aplicadas, Contabilidade, a Administração, a Economia e as Ciências Jurídicas, na

condição de fontes primárias ou secundárias, o estudo estendeu-se a materiais

publicados em monografias anteriores, revistas especializadas e a Internet. Os

resultados obtidos com a pesquisa deixar explícito a importância, mais que atual, da

contabilidade no ambiente corporativo.

Palavras chaves: Contabilidade. Organizações privadas e públicas. Tomada de

decisão.

8

ABSTRACT

This paper aims to highlight the importance of accounting in decision making in the

economic-financial private and public organizations. Show evolution of accounting

sciences who ceases to be a tool of bookkeeping facts sheets to be a management

tool for information relevant to the management of organizations. The planning,

budgeting and control are administrative tools that managers use to develop their

activities and achieve their goals. Given what has been reported as accounting has a

complete view of organizations. The methodology was applied literature searches in

the fields of applied social sciences, Accounting, Management, Economics and Law

Sciences, provided primary or secondary sources, the study was extended to

materials published in previous papers, magazines and the Internet. The results

obtained from the research making explicit the importance, more than current

accounting in the corporate environment.

Keywords: Accounting. Private and public organizations. Decision making

9

LISTA DE ILUSTRAÇÕES

FIGURA 1-A Tomada de Decisão................................................................. 17

FIGURA 2-Valores considerados pelo gestor público................................... 27

FIGURA 3-Níveis e Características do Planejamento................................... 42

FIGURA 4-Fases do Orçamento Público....................................................... 46

FIGURA 5-Abrangência do Controle............................................................. 53

FIGURA 6-Áreas de influência da Contabilidade Gerencial.......................... 55

10

LISTA DE ABREVIATURAS E SIGLAS

ART. - Artigo

BSC - Balanced Scorecard

DRE - Demonstração do Resultado do Exercício

DMPL - Demonstrações de Mutações do Patrimônio Líquido

DFC - Demonstração dos Fluxos de Caixa

DVA - Demonstração do Valor Adicionado

DLPA - Demonstração dos Lucros ou Prejuízos Acumulados

DVP - Demonstração das Variações Patrimoniais

NBC- Normas Brasileiras de contabilidade

PPA - Plano Plurianual

LRF - Lei de Responsabilidade Fiscal

11

SUMÁRIO

1 INTRODUÇÃO............................................................................................ 13

2 A CONTABILIDADE COMO PRINCIPAL INSTRUMENTO GERENCIAL

PARA TOMADA DE DECISÃO..................................................................... 16

2.1 Aspectos decisórios da atividade empresarial......................................... 16

2.2 Empresário............................................................................................... 18

2.3 Fontes de informações utilizadas pelos gestores privados e

Públicos.......................................................................................................... 20

2.3.1Insumos informacionais na iniciativa privada........................................ 23

3 A CONTABILIDADE COMO UMA IMPORTANTE FERRAMENTA NA

TOMADA DE DECISÃO DA GESTÃO PÚBLICA........................................ 25

3.1 Aspectos decisórios da atividade estatal............................................... 25

3.2 Gestores público..................................................................................... 29

3.3 Legislações de controle financeiro da atividade pública......................... 33

4 PLANEJAMENTO, ORÇAMENTO E CONTROLE................................... 38

4.1Planejamento............................................................................................ 38

4.1.1 Planejamento empresarial.................................................................... 40

4.1.2 Planejamento Público........................................................................... 42

4.2 Orçamento............................................................................................... 45

4.2.1 Orçamento empresarial......................................................................... 47

4.2.1.1 Tipos de orçamentos......................................................................... 48

4.2.2 Orçamento público................................................................................ 49

4.3 Controle.................................................................................................... 52

4.3.1 Balanced Scorecard (BSC)................................................................... 53

12

5 AS ORGANIZAÇÕES PRIVADAS E PÚBLICAS SOB A ÓTICA

DA CONTABILIDADE................................................................................ 55

5.1 A diferença da visão contábil, administrativa, econômica, e jurídica das

organizações.................................................................................................. 55

5.1.1 Visão contábil........................................................................................ 55

5.1.1.1 A contabilidade gerencial como sistema de informação.................... 56

5.1.2 Visão administrativa.............................................................................. 57

5.1.3 Visão econômica................................................................................... 58

5.1.4 Visão jurídica........................................................................................ 59

5.2 Os sistemas organizacionais das entidades privadas e públicas........... 61

5.2.1 Estrutura organizacional da atividade empresarial e da atividade

estatal............................................................................................................ 61

5.2.1.1 organograma...................................................................................... 62

6 CONCLUSÃO............................................................................................ 64

REFERÊNCIAS............................................................................................. 66

ANEXO A....................................................................................................... 69

13

1.INTRODUÇÃO

No atual cenário econômico-social-político que permeia o mundo

globalizado, a Contabilidade reivindica o reconhecimento de sua importância no

processo de gestão das organizações, quer sejam de caráter público ou privado,

independentemente da forma como se estruturem ou, ainda, sejam reconhecidas e

atuem no meio ambiente social.

A par de sua imagem eminentemente tecnicista e deturpada pelas

imposições da legislação tributária do nosso País, consequência da sanha

governamental em canalizar recursos privados para os cofres públicos, a Ciência

Contábil é fundamental na originação e processamento de informações que atendam

aos diversos agentes de relacionamento do mundo corporativo. Atividade sem a qual

os administradores não levariam a contento a execução de seus planos.

O atual ambiente de negócios requer postura e perfil altamente adaptável

dos responsáveis pela condução dos destinos das entidades econômicas, em sua

grande maioria representada pelas Pessoas Jurídicas. Para o adequado exercício

de suas ações, esses gestores necessitam de um staff de altíssima qualidade

profissional, aliado a canais eficientes de informações, capazes de lhes proporcionar

subsídios que primem pela excelência. A partir da década de 50 e até o ocaso dos

anos 90, firmou-se o entendimento que a solução para tais desafios estaria afeta à

tecnologia, o que direcionou esforços na busca do modelo de perfeição na forma de

máquinas e equipamentos inteligentes. Expandiram-se as pesquisas e ensaios com

modelos provisionais totalmente computadorizados, executando-se, inclusive

decisões estratégicas, táticas e operacionais a partir daquelas tentativas, que, no

nível estratégico tiveram algo grau de insucesso.

Superado o período de deslumbramento tecnológico, baseado no

princípio de que a máquina substituiria integralmente a atividade humana, corrente

de pensamento que tomou forma a partir da Revolução Industrial e se fortaleceu

com a expansão das comunicações, atingindo seu ápice no desenvolvimento da

indústria da computação, o Homem redescobre seu valor e singularidade, cujo

concurso é imprescindíveis nas mais diversas áreas do conhecimento e atividade.

Em conseqüência, busca-se a integração Homem-Máquina, surgindo, a partir dessa

14

ideologia, novos valores e conceitos no início do século XXI, através dos quais se

otimiza a integração desses elementos.

Com base no contexto exposto nos parágrafos introdutórios, a título de

problematização do estudo, e, considerando-se o estreito relacionamento existente

entre Tomada de Decisão e Contabilidade, justifica-se a apresentação do presente

trabalho monográfico, que tem por objetivo principal evidenciar a interdependência e

relevância dessas atividades, além dos desafios que se lhes impõem em um

universo sempre dinâmico e mutável. Adicionalmente, sobressaem-se como

objetivos secundários: a importância capital do elemento humano em todo o

processo, a informação como insumo básico e presente ao longo da cadeia

produtiva das organizações, as novas tecnologias de gestão aplicadas às entidades

públicas e privadas, associadas às diferentes visões da organização no âmbito

contábil, econômico, administrativo e jurídico.

Para consecução da atividade, a metodologia aplicada consistiu, em

primeiro plano, de pesquisas bibliográficas nos campos das ciências sociais

aplicadas, enquadrando-se nessa categoria a própria Contabilidade, a

Administração, a Economia e as Ciências Jurídicas, conforme textos expostos ao

longo do desenvolvimento e registros contidos nas referências bibliográficas, na

condição de fontes primárias ou secundárias. Aliado a esses fundamentos, o estudo

estendeu-se a materiais publicados em monografias anteriores, revistas

especializadas e a Internet. Os dados obtidos foram previamente tratados sob

critérios de qualidade e reconhecimento acadêmico/profissional de seus autores,

como forma de primar pela qualidade final do texto.

A informação que esse trabalho busca produzir é de interesse para uma

variada gama de agentes, composto de estudantes e docentes das diversas áreas

das Ciências Sociais, mormente Contabilidade, Administração e Economia,

profissionais que militam nas atividades correlatas ao tema abordado, entidades de

classe e o público em geral, considerando-se que o Brasil tem se destacado no

cenário mundial como um país de empreendedores, os quais necessitam de

orientações acadêmicas e teóricas associadas à prática cotidiana de suas

operações e negócios.

15

Na delimitação das fronteiras do presente estudo, informa-se que a

temática desenvolvida não tem pretensões de servir como manual de orientação ao

processo decisório, função por demais complexa, não passível de esgotamento em

um texto monográfico; porém, despertar os profissionais e acadêmicos de

Contabilidade para as novas posturas requeridas no tratamento da matéria e a

responsabilidade inerente ao exercício de tal mister, qual seja, precipuamente,

fornecer informações tempestivas e de qualidade aos gestores de todos os níveis

nas organizações públicas e privadas.

16

2. CONTABILIDADE COMO PRINCIPAL INSTRUMENTO GERENCIAL PARA

TOMADA DE DECISÃO

Neste capítulo, serão abordados os aspectos decisórios da atividade

empresarial, concretizados através das ações administrativas. Serão abordados

elementos que compõem o universo de variáveis utilizadas na maioria dos

processos de tomada de decisão, evidenciando a relevante contribuição da

informação contábil.

2.1 Aspectos Decisórios da Atividade Empresarial

A empresa hoje é um ambiente econômico complexo, agente de

importância fundamental no atual contexto da sociedade capitalista, entendida esta,

como modelo de produção onde há a predominância majoritária do capital. A

principal característica do cenário de modernidade são as constantes mudanças

ocorridas nas variáveis ambientais, cenário no qual o administrador desenvolve suas

atividades, pugnando contra as adversidades do mercado, submisso a exigências de

decisões pontuais e assertivas para que a organização obtenha um desempenho

interno e externo satisfatório.

A contabilidade, por sua vez, ao longo dos anos vem adquirindo um

espaço de valorização no contexto empresarial, sendo reconhecida como ferramenta

gerencial de alta qualidade, suprindo os administradores com um leque de

informações econômico-financeiras, visando aperfeiçoar a produtividade e o poder

decisório.

Na arte de decidir, o empresário precisa optar por ser racional amparado

em um conjunto de informações que carecem de qualidade, tempestividade,

oportunidade, relevância e demais pré-requisitos indispensáveis à adequada

aferição daqueles elementos que terão impacto nos resultados almejados, sejam

esses de curto, médio ou longo prazo. Essa forma de abordagem do contexto é dita

sistemática, por considerar não somente o ambiente interno, mas, e principalmente,

o externo. A figura 1 reproduz, de forma limitada, o primeiro nível das variáveis que

influenciam o comportamento do agente decisor.

17

.Figura 1. A tomada de decisão.

Fonte: http://www.google.com.br

No desenvolvimento das atividades decisórias, há necessidade de reunir-

se uma gama variada de qualidades inerentes ao próprio elemento humano. Em

uma primeira abordagem sobressaem-se: gestão eficaz do tempo, valores éticos,

percepção acurada, propensão ao risco, dentre outros. Fatores aderentes ao perfil

de eficiência requerido pelas organizações.

Sem descurar da relevância da informação contábil, detém o gestor sobre

diversos papéis de trabalho, alguns dos quais, são gerados no processo contábil,

são os relatórios gerenciais, aqueles capazes de contribuir de forma decisiva para a

qualidade da decisão. Os mesmos devem ser elaborados com nível máximo de

eficiência, retratando as informações necessárias para facilitar ao máximo a analise

dos dados apresentados ao empresário.

Jones e George (2011) definem tomados de decisão:

A tomada de decisão é o processo pelo qual os gerentes reagem às oportunidades e ameaças que os confrontam ao analisar as opções e fazer determinações, ou tomar decisões, sobre objetivos organizacionais e modo de ações específicas. (...) resposta as oportunidades ocorre quando os gerentes buscam maneiras de aprimorar o desempenho organizacional para beneficiar clientes, funcionários e o outro stakeholders (pessoas interessadas). (JONES E GEORGE, 2011, p. 225).

O processo decisório em uma organização é uma ação onde os

administradores fazem suas escolhas, disciplinados pelas oportunidades e ameaças

do mercado. Para auxiliar sua tomada de decisão o executivo dispõe de uma

18

ferramenta vital, os relatórios gerenciam que dão suporte para uma definição da alta

gerência de um negócio.

As decisões podem ocorrer nos níveis estratégicos, tático e operacional.

O estratégico as decisões englobam as definições de objetivos, políticas e critérios

gerais para planejar a trajetória da organização. No tático por sua vez está

relacionado com o controle administrativo da empresa formulando novas regras de

decisão que são aplicadas pelo pessoal do operacional. O operacional tem como

objetivo assegurar que as atividades operacionais sejam desenvolvidas com total

eficiência e eficácia, por meio da utilização de procedimentos e regras de decisões

já preestabelecidas.

Percebe-se, portanto, que a decisão é a atividade mais relevante de um

executivo e a mais complexa. Pois terá que decidir entre diversas alternativas pré-

existentes. A precisão do julgamento é conseqüência direta da qualidade das

informações-insumo utilizadas, dessa forma, outros fatores, tais como de ordem

pessoal, têm reduzida influência na decisão tomada. Porém, a opção errônea pode

redundar no fracasso de um negócio, quando não compromete de forma

irremediável o futuro da entidade. Por esse motivo a decisão deve ser bem

estruturada para que não venha trazer eventuais abalos ao negócio, ou seja, deixar

o administrador seguro, que sua decisão foi a melhor para a organização e que vai

alcançar suas metas definidas e programadas.

2.2 Empresário

É aquele que transforma recursos em produtos, bens e serviços

almejados pelos consumidores. É um ser que tem a capacidade de obter resultados

por meio de terceiros, do desempenho de uma equipe que ele coordena. É um líder

que toma decisões em nome de sua equipe e que na era da informação é capaz de

obter resultados através do conhecimento que está na mente dos seus

colaboradores. Ele exerce a função de iniciar, coordenar, controlar e instituir

mudanças no seu negócio assumindo todos os riscos dessas operações.

Figura principal da empresa. Está inserido no começo, meio e fim de um

negócio. Identifica a potencialidade do negócio e direciona as atividades com sua

liderança criando riqueza e promovendo trabalho para a sociedade, suprindo as

19

necessidades dos clientes, procurando sempre idéias novas, assumindo riscos

mensuráveis ou não com suas decisões e buscando o seu objetivo principal que é o

lucro.

Portanto, percebem-se que é um profissional que exerce com

habitualidade uma atividade econômica organizada, estruturado por recursos

financeiros, materiais e mão de obra, capazes de produzirem bens e ou serviços.

Código civil conceitua empresário: “Art.966 Considera-se empresário

quem exerce profissionalmente atividade econômica organizada para a produção ou

a circulação de bens ou de serviços”.

O empresário ao desenvolver um projeto ou um negócio, precisa ter seus

objetivos claros, estratégias definidas, competências, estrutura e recursos. Tais

condições só são possíveis se o mesmo tiver ao seu dispor informações gerenciais

que lhe darão uma visão sistemática para que possa tomar todas as decisões

necessárias, e assim garantir o sucesso de sua empresa no mercado que a cada

momento se torna mais competitivo.

Hoje os administradores têm uma postura centrada nos resultados nos

negócios. Fica explicitado que os objetivos propostos precisão ser alcançados seja

no âmbito organizacional ou financeiro. A capacidade de identificar e beneficiar-se

das informações apresentadas nos relatórios gerenciais, são indispensáveis no

auxilio de uma excelência em gestão deixando o empresário seguro de sua escolha.

É nítido que a vida empresarial é como uma prova de obstáculos, esses

empecilhos devem ser eliminados com bastante sabedoria. O gestor tem que ter

equilíbrio, inteligência e bom senso, essas características são fundamentais no

desenvolvimento do negócio.

As características principais que um bem sucedido empresário precisa ter:

Saber valorizar o trabalho em equipe;

Está atento e pré-disposto as mudanças;

Lidar com sabedoria a feedbacks e criticas instruindo sua equipe de maneira

responsável.

Ter uma visão e estratégias para alcançar suas metas, identificando o que é

mais importante para atingir o sucesso do seu negócio.

Identificar e buscar oportunidades.

Ser determinado e assíduo, equilibrando os aspectos de sua vida pessoal.

20

Remover barreiras quando necessário. Afastar possíveis resistências a

mudanças referentes ao crescimento da empresa;

Ser positivo, contagiar e inspirar os envolvidos nos processos com sua

energia;

Ter espírito empreendedor, assumindo riscos e aprendendo com os erros.

O empreendedor é um ser instruído e capacitado que com suas

habilidades conseguem contribuir para o crescimento da economia de um país,

desenvolvendo todos outros setores como o político e o social.

2.3 Fontes de Informação utilizada pelos gestores privados e públicos

Informação é o dado lapidado, o fato bruto moldado de uma forma que

seja útil para as pessoas que irão utilizá-la. É tudo aquilo que de alguma forma

minimiza as incertezas dos gestores no momento de escolha em que caminho sua

companhia vai seguir. Portanto, de posse de informações relevantes a empresa se

torna competitiva no mundo dos negócios. É a base para a tomada de decisão em

uma organização, podendo ser de caráter operacional ou gerencial. A informação

operacional é aquela rotineira, gerada internamente, tendo como finalidade o

controle. A informação gerencial é voltada para tomada de decisão visando às

oportunidades, o acompanhamento e o planejamento. Um insumo fundamental para

todas as empresas, pois é através do gerenciamento da mesma e da sua

interpretação, que o gestor consegue escolher o melhor caminho para seguir no seu

negócio. Os dados e o conhecimento por eles gerado têm uma importância vital para

qualquer organização.

A informação atualmente sofre atualizações de forma contínua e

instantâneas. O volume e a qualidade dos dados é exarcebada. Portanto, é

necessário filtrar as informações e para isso, o mercado dispõe de vários sistemas

de informação onde são utilizados basicamente três tipos que são os sistemas de

informações gerenciais, os sistemas de informações para executivos e os sistemas

de apoio a tomada de decisão.

Segundo Caiçara Junior (2008), o uso da informação é um fator relevante

que permite a organização adquirir uma vantagem competitiva em relação à

concorrência, além de possibilidades de gerar novos negócios. Desenvolvendo um

21

planejamento estratégico conforme o que lhe foi apresentado de fato, diante disso

conseqüentemente tendo uma chance maior de alcançar êxito nas suas iniciativas.

Segundo Lacombe e Heilborn (2010), a grande maioria dos sistemas de

informações relata apenas as informações relacionadas a fatos internos da

organização, porém é de fundamental importância que seja incluindo nesses

sistemas dados relevantes que ocorrem em ambiente externo. Conseguir organizar

um suprimento sistemático e significativo de informações notáveis externas é um dos

grandes desafios para as empresas.

A contabilidade gerencial por sua vez se apresenta no mercado

empresarial como uma ferramenta de informação de suma importância para os

gestores, onde os relatórios gerados por ela apresentam ao usuário informações de

natureza econômica, financeira e patrimonial. O profissional contábil assumiu um

novo papel de grande importância, o de gestor da informação tendo a

responsabilidade de processar, elaborar e divulgar os relatórios gerenciais. A

Contabilidade atualmente deixou a imagem de um gerador de informação tributária

para ser também um gerador de informação consegue assessorar o empresário por

meio de seus relatórios econômico-financeiros indicando executivo com um leque de

dados para análise e direcionando-o a uma decisão na qual irá definir o futuro da

organização.

Marion e Osni (2011) definem:

Sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e edição de relatórios que permite: a)Tratar as informações de natureza repetitiva com o máximo possível de relevância e o mínimo de custos; e b)Dar condições para, por meio da utilização de informação primárias constantes do arquivo básico, com técnicas derivadas da própria contabilidade e ou outras disciplinas, fornece relatórios de exceção para finalidades específicas, em oportunidades definidas ou não. (MARION E OSNI, 2011, p.2).

Marques (2004) afirma:

O sistema de informação compreende um conjunto de recursos humanos, materiais, tecnológico e financeiro agregados segundo uma seqüência lógica para o processo de dados e a correspondente tradução em informação. (MARQUES, 2004, p.196).

22

O sistema de informação gerencial traz os seguintes benefícios para as

empresas:

Reduzir os custos das operações;

Disponibilizar um melhor acesso às informações, mostrando relatórios mais

precisos e rápidos, com menor esforço;

Pode melhorar de maneira intensa a produtividade;

Estímulo de maior interação entre os tomadores de decisão;

Fornecimento de melhores projeções dos efeitos das decisões;

Melhoria na estrutura organizacional, para facilitar o fluxo de informações;

Melhoria na estrutura de poder, proporcionando maior poder para aqueles que

entendem e controlam o sistema;

Redução do grau de centralização de decisões na empresa;

Melhoria na adaptação da empresa para enfrentar os acontecimentos não

previstos.

A informação contábil é uma grande aliada dos gestores, pois evidência o

funcionamento dos negócios através dos seus relatórios gerenciais dando suporte

para a tomada de decisão, seja ela de caráter operacional, gerencial e ou

estratégico.

2.3.1 Insumos informacionais na iniciativa privada

Os Relatórios Gerenciais, de maneira geral, é um documento escrito,

baseado em fatos, contendo informações relevantes para avaliação e possíveis

tomadas de decisão. As demonstrações contábeis têm uma função extremamente

relevante de comunicar a situação financeira econômica de forma qualitativa aos

usuários internos da entidade. É um produto informacional que a contabilidade

dispõe para que o gestor tenha como base para sua tomada de decisão. Relatam a

atual situação econômico-financeira de um negócio, oferecendo ao empresário

informação de qualidade. Para a administração de qualquer negócio as informações

contidas nos relatórios gerenciais, além de deixar clara a evolução financeira

econômica de um empreendimento, também servem como um elemento de controle

e auxilio para os gestores na tomada de decisões, assegurando que o planejamento

23

estabelecido está sendo cumprido, e atuando como um auxiliar na definição das

diretrizes que a empresa futuramente deverá seguir.

As Demonstrações Contábeis é um insumo necessário a gestão das

empresas, pois gera informação que permite explicar os fenômenos patrimoniais,

efetuar analises controlar e também prever e projetar exercícios futuros. O seu

principal objetivo é o de fornecer informações para a tomada de decisões e de

formulação de estratégias.

Santos (2009) define:

As demonstrações contábeis consistem em um conjunto de demonstrativos previsto em lei ou consagrado pela prática contábil, normalmente elaborada no final do exercício e de acordo com as Normas Brasileiras de Contabilidade-NBC e Princípios Fundamentais de Contabilidade, objetivando uma correta elaboração das peças contábeis, no que diz respeito à sua estrutura ou forma de apresentação, bem como, a uma fiel observância quanto à formalização dos registros. (SANTOS, 2009, p.10).

Os produtos informacionais que a contabilidade oferece aos usuários da

informação no quesito econômico financeiro que está de acordo com o Artigo 176 da

Lei 6.404/76 são:

Balanço Patrimonial - É uma demonstração contábil que tem como finalidade

apresentar a situação financeira e patrimonial de uma entidade. Nele conta

todos os Ativos (bens e direitos) e Passivos (exigibilidades e obrigações) e o

Líquido, que é resultante da diferença entre o total de ativo e passivo.

Demonstração do Resultado do Exercício (DRE) - Evidencia a formação de

resultado líquido do exercício, diante do confronto das receitas, custos e

despesas apuradas segundo o regime de competência e oferece uma síntese

econômica dos resultados operacionais de uma empresa em determinado

período. As DRE podem ser utilizadas como indicadores de auxílio a decisões

financeiras.

Demonstrações de Mutações do Patrimônio Líquido (DMPL) – São

relacionadas todas as movimentações que envolver o resultado do exercício,

evidenciando a mutação do Patrimônio Líquido em termos globais (novas

integralizações de capital, resultado do exercício, ajustes de exercícios

anteriores, dividendos, reavaliações, etc.) e em termos de mutações internas

24

(no caso de prejuízo incorporações de reservas ao capital, no caso de lucro

transferências de lucros acumulados para reservas, entre outras).

Demonstração dos Fluxos de Caixa (DFC) - Mostra como acontece às

movimentações das disponibilidades e o Fluxo de Caixa em um dado período.

Demonstração do Valor Adicionado (DVA) - Informa ao usuário o valor da

riqueza criada pela empresa e como ela foi distribuída entre os seus

colaboradores, governo, acionista, proprietário e o reinvestimento no negócio.

Demonstração dos Lucros ou Prejuízos Acumulados –(DLPA) – Descreve as

alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados, no

Patrimônio Líquido.

Notas Explicativas – Tem por objetivo complementar as demonstrações

contábeis mostrando os critérios contábeis utilizados pelas organizações,

inclusive a composição do saldo de determinadas contas, os métodos de

depreciação e critérios de avaliação dos elementos patrimoniais.

Demonstrações Comparativas – É o confronto das demonstrações contábeis

dos dois últimos exercícios, que é de fundamental importância para verificar a

evolução passada e não somente uma situação de momento.

Balanço Social - É um demonstrativo publicado pela empresa reunindo um

conjunto de informações sobre os planos, projetos, benefícios e ações sociais

dirigidas aos stakeholders da organização, isso é, empregados, investidores,

analistas de mercado, acionistas clientes, fornecedores, empresas parceiras,

terceiros e demais envolvidos que direta ou indiretamente se favorecem dos

processos desenvolvidos pela instituição, o mesmo também pode ser

compreendido como um instrumento estratégico para avaliar e multiplicar o

exercício da responsabilidade social corporativa, podendo ou não ser utilizado

para campanhas publicitárias que fortalece o nome e a marca da

organização.

25

3. A CONTABILIDADE COMO UMA IMPORTANTE FERRAMENTA NA TOMADA

DE DECISÃO DA GESTÃO PÚBLICA.

O capítulo relata os aspectos decisórios da atividade estatal,

concretizados através das ações administrativas. Serão abordados elementos que

compõem o universo de variáveis utilizadas na maioria dos processos decisórios,

evidenciando a relevante contribuição da informação contábil na administração

pública.

3.1 Aspectos Decisórios da Atividade Estatal

A Estatal é uma organização pública. Porém, ao contrário da organização

privada o seu objetivo principal não é obter lucro, é conseguir atender o interesse da

coletividade. É o Governo em ação. A empresa pública é uma organização onde o

seu gestor gerência homens e matérias para a consecução dos propósitos de um

governo de qualificar, quantificar e efetivar os serviços a sociedade.

Decreto-Lei 200/67 (art. 5°, II):

II - Empresa Pública - a entidade dotada de personalidade jurídica de direito privado, com patrimônio próprio e capital exclusivo da União, criado por lei para a exploração de atividade econômica que o Governo seja levado a exercer por força de contingência ou de conveniência administrativa podendo revestir-se de qualquer das formas admitidas em direito.

Administração Pública é o conteúdo essencial da atividade que

corresponde ao poder executivo, e faz referência às atividades de gestão, que o

titular da mesma desempenha sobre os bens do Estado para poder subministrá-los

de forma imediata e permanente, para a satisfação das necessidades públicas e

conseguir com isso o bem de todos. Essa atribuição tende à realização de um

serviço público, e se submete ao marco jurídico especializado que normatiza seu

exercício e se concretiza mediante a emissão e realização do conteúdo de atos

administrativos. Administração pública, como o próprio termo indica é a forma com

que uma entidade ou um gestor público organiza os bens de um Estado, ou seja, um

poder político recebe a competência de levar a cabo as atividades e os negócios de

26

uma repartição ou de uma empresa pública, prevendo a que estes organismos

possam funcionar de acordo com o que se espera deles.

Uma característica bastante importante da atividade pública é que a sua

administração é regulamentada por leis que permita a sua ação. É uma empresa na

qual o governo detém parte ou todo o capital social, ou seja, são organizações de

Direito Público pertencentes à administração indireta ou direta para realizar

atividades econômicas em nome do governo.

Paulo Augustinho (2012) esclarece:

A administração direta compreende as competências e serviços integrados na estrutura administrativa da Presidência da República e dos Ministérios, assim como os órgãos dos poderes Legislativos e Judiciários e Ministério Público da União. (...) é composta pelos próprios órgãos dos poderes que compõem as pessoas jurídicas de Direito Público com capacidade política ou administrativa. A administração indireta é composta, exclusivamente, por pessoas administrativas; é constituída por entidades de Direito Público e privado. Todos têm personalidade jurídica própria e autonomia, e agem por outorga do serviço ou pela delegação da execução. (PAULO AUGUSTINHO, 2012 p.29,30).

Matias-Pereira (2008) definiu uma empresa estatal como sendo pessoas

jurídicas de direito Público que integram a estrutura constitucional do estado que tem

poderes políticos e administrativos.

Uma característica essencial das empresas estatais é o fato de serem

controladas, total ou parcialmente, por entidades públicas. Na empresa pública a

tomada de decisão é bem mais complexa onde o seu executivo tem que definir qual

política o seu plano ou programa administrativo vai seguir, pois o mesmo sofre

várias intervenções de diversos interessados como cidadãos, sociedade civil,

entidades governamentais e outros. A agenda política é um processo decisório,

onde o gestor público utiliza como foco consensos e busca do bem comum.

Matias-Pereira (2008) diz que um aspecto relevante que o administrador

público tem que levar em consideração na hora da toma de decisão são as

limitações impostas pelos recursos públicos arrecadados da sociedade. Tendo a

preocupação de definir de forma consistente os programas e projetos a serem

implantados, utilizando mecanismo de responsabilização do gestor público e a

transparência do processo. As decisões do administrador público não podem ser

dirigidas pelo o improviso, pela pressão das necessidades e pelas mudanças

27

conjunturais que a sociedade espera. Cada vez fica mais claro que é papel do gestor

público definir rumos sustentáveis, a médio e longo prazo, para suprir as

necessidades coletivas, almejando caminhos e oportunidade. Na ótica estatal, todo e

qualquer procedimento de ação pública tende a propiciar o bem comum. Após a

promulgação da Constituição Federal de 1988, mais evidente se tornou essa

orientação ao social, a qual se encontra exposta e esquematizada na figura 2:

Figura 2. Valores considerados pelo gestor público.

Fonte: http://www.google.com.br

O gestor na hora de decidir que caminho a organização pública irá seguir

terá que analisar as necessidades dos seus clientes, ou seja, a demanda da

sociedade para que consiga disponibilizar serviços que atenda a população. A chave

do sucesso de uma estatal está na capacidade do executivo de garantir a qualidade

e a transparência dos seus atos. O atendimento dessa demanda exige que a

organização pública atue de forma inteligente deixando explícita sua eficiência,

28

eficácia e a efetividade da prestação de serviços públicos, com qualidade e menores

custos a sociedade.

Kohama (2006 p.1) descreve serviços públicos o conjunto de atividades e

bens que são exercidos ou colocados à disposição da coletividade, visando

abranger e proporcionar o maior grau possível de bem estar social.

Um obstáculo bastante visível de uma administração de uma estatal está

na complexidade excessiva do processo de decisão que impedi a resolução, em

tempo ágil, dos problemas dos cidadãos criando uma desconfiança em matéria de

transparência e de legalidade que é de suma relevância na administração pública; e

falta de motivação dos colaboradores e desvalorização do próprio conceito de

missão do serviço público.

A capacidade de uma gestão de realizar e obter resultado em benefício

do seu alvo, que é a sociedade depende, em geral, do modo como o administrador

estrutura a sua governança. Apesar de ter como base uma estrutura considerada

ainda pesada, burocrática e centralizada, a administração pública melhorou

consideravelmente em relação há alguns anos atrás. As transformações que vem

ocorrendo nas organizações públicas são fundamentais para o desenvolvimento de

novas capacidades e competências, para que o Estado consiga garantir maior

efetividade nas suas ações.

A administração pública passou por grandes transformações tanto no

âmbito cultural quanto organizacional, devido às aspirações da sociedade, que

deseja serviços públicos de melhor qualidade com um alto nível de transparência.

Pontos principais que marcão essas mudanças na gestão pública são:

Procura obter resultados valorizados pelos cidadãos;

Eleva as relações de trabalhos;

Compreende e aplica normas;

Identifica e soluciona problemas;

Melhora continuamente os processos;

Separa serviços e controle;

Define, mede e analisa resultados;

Orienta-se para resultados;

Foco no cidadão;

Combate o nepotismo e a corrupção;

29

Define indicadores de desempenho.

O fácil acesso a informação, a elevação do nível de educação e da

cidadania, entre outros, contribuem para que a gestão pública seja cada vez mais

empreendedora, tendo como fator-chave a elevação dos resultados e a qualidade

dos serviços públicos ofertados.

3.2 Gestor Público

São aqueles indivíduos que administram a máquina pública onde a sua

gestão é regida por leis, que defini como os mesmos devem executar suas

atividades como governo em benefício da sociedade. É responsável pela atividade

de planejamento, organização, liderança e o controle de uma organização pública.

Sua principal função é oferecer a sociedade serviços de qualidade mostrando

eficiência, eficácia e efetividade.

O gestor público tem sob sua responsabilidade bens que pertence a

população. A sua gestão deve ser baseada na transparência, ética e um elevado

senso de justiça, visando o máximo de compromisso com o interesse da

coletividade. O seu maior desafio é oferecer um serviço de alta qualidade para os

seus clientes a sociedade.

O marco referencial do gestor da nova administração pública é estimular

os seus colaboradores, os servidores públicos a ter um compromisso de oferecer

serviços de qualidade para a comunidade. Cada vez mais a sociedade deseja

serviços de melhor qualidade. O grande desafio do administrador público é atender a

demanda com qualidade fazendo com que o estado tenha uma credibilidade maior

com os cidadãos em relação aos serviços disponíveis aos mesmos. A promoção do

bem comum dando a sociedade o bem estar, a segurança e a dignidade.

Matias-Pereira (2008) o atendimento dessas demandas exige que o

gestor público trabalhe sua inteligência. Consiga promover o bem comum

oferecendo uma prestação de serviço público com um alto nível de qualidade um

baixo custo para a sociedade.

É possível afirmar que as atribuições do Gestor Público estão todas

expressamente definidas em lei e ou no regulamento específico de cada órgão ou

entidade administrado. Contudo, existem atribuições que são comuns e extensivas a

30

todos os gestores, independentemente da especificidade de cada órgão ou entidade,

pois derivam de normas e princípios gerais aplicáveis a todos os entes públicos ou

porque se revelam inerentes à própria atividade desempenhada pelo Gestor Público.

Dentre essas atribuições, destacam-se as seguintes:

Exercer a administração pública, definindo as suas diretrizes e metas de

atuação, bem como proceder na tomada de decisões voltada ao atendimento

das suas finalidades;

Prestar contas, anualmente, de sua gestão, por intermédio de um processo de

Tomada de Contas a ser julgado pelo Tribunal de Contas e por outros meios

definidos em regulamento próprio;

Autorizar a realização da despesa pública. Quando se tratar da Administração

Pública Direta e suas Autarquias e Fundações, a realização da despesa está

condicionada à devida autorização do Gestor e ao prévio empenho, onde é

reservada dotação consignada em lei orçamentária para o pagamento de

obrigação decorrente de lei, contrato ou ajuste firmado pelo ente público;

Ordenar o pagamento da despesa pública, que, no caso da Administração

Pública Direta, suas Autarquias e Fundações, deverão ser precedidas do

devido gravame de empenho e da liquidação da despesa, consistindo esta na

verificação do efetivo direito do credor, tendo como base os documentos

comprobatórios do respectivo crédito;

Exercer, na condição de Administrador, o acompanhamento e o controle da

execução do orçamento e dos programas de trabalho, em termos físicos e

financeiros, doente público, verificando diretamente, ou por suas chefias de

confiança, a legalidade dos atos de gestão praticados e o cumprimento das

metas e regras estabelecidas;

Responsabilizar-se por uma gestão fiscal que assegure o equilíbrio das

contas do setor público, prevenindo riscos ou evitando desvios que resultem

em déficit de natureza orçamentária, financeira ou de resultado;

Zelar pela salvaguarda e proteção dos bens, direitos e valores de propriedade

do ente público;

Autorizar a celebração de contratos, convênios e ajustes congêneres,

atendendo aos interesses e as finalidades do ente público, bem como

31

homologar processos licitatórios realizados e prestações de contas de

convênios;

Determinar, quando da ocorrência de dano ao erário ou prática de infração

funcional, a instauração, conforme o caso, de sindicância, inquérito, processo

administrativo-disciplinar ou Tomada de Contas Especial, esta a ser

encaminhada ao Tribunal de Contas;

Promover a administração de pessoal, autorizando, se previsto em norma

legal ou regulamento, a contratação, nomeação, designação, demissão ou

exoneração de servidores, e atestando a efetividade dos servidores, bem

como sendo o responsável pela aplicação de penalidades previstas em

norma, em razão da prática, pelo servidor, de infrações funcionais.

O Gestor Público está sujeito a ser responsabilizado por todos os atos

praticados no exercício de sua função pública que, porventura, acarretarem na

violação à norma ou obrigação jurídica ou em prejuízo ao erário, sendo que existem

determinadas esferas de responsabilização, segundo a Lei 8.429/92.

Administrativa;

Civil;

Penal e decorrente da prática de ato de improbidade administrativa.

Esses níveis de responsabilização são independentes e autônomos entre

si, ou seja, determinado ato praticado pelo Gestor poderá ensejar, por exemplo, na

sua responsabilidade apenas administrativa e civil. No campo da responsabilidade

administrativa, o Gestor poderá ser responsabilizado quando da prática de seus atos

resultarem na ocorrência de um determinado ato ilícito administrativo, sendo que

este pode ser definido como uma conduta (ação ou omissão) emanada de um

agente público que se configura contrária às normas legais vigentes e passíveis de

imposição de penalidades, inclusive de caráter pecuniário (multa).

Essa espécie de responsabilidade está intrinsecamente relacionada ao

não cumprimento de leis e atos normativos internos (Decretos, Ordens de Serviço,

etc.), bem como de obrigações e deveres preestabelecidos em ajustes. Em regra, a

responsabilidade administrativa do Gestor vincula-se ao cometimento de infrações

administrativas estatutárias, ou contrárias às finanças públicas, bem como a

inobservância de formalidades de natureza orçamentária, operacional, financeira e

32

administrativa, enfocadas e analisadas sob os aspectos da legalidade, legitimidade,

economicidade, eficiência e eficácia.

Lei no10. 028/00:

Art. 5º Constitui infração administrativa contra as leis de finanças

públicas:

I – deixar de divulgar ou de enviar ao Poder Legislativo e ao Tribunal de Contas o relatório de gestão fiscal, nos prazos e condições estabelecidos em lei;

II – propor lei de diretrizes orçamentárias anuais que não contenha as metas fiscais na forma da lei;

III – deixar de expedir ato determinando limitação de empenho e movimentação financeira, nos casos e condições estabelecidos em lei;

IV – deixar de ordenar ou de promover, na forma e nos prazos da lei, a execução de medida para a redução do montante da despesa total com pessoal que houver excedido a repartição por Poder do limite máximo.

§ 1o A infração prevista neste artigo é punida com multa de trinta

por cento dos vencimentos anuais do agente que lhe der causa, sendo o pagamento da multa de sua responsabilidade pessoal.

§ 2o A infração a que se refere este artigo será processada e

julgada pelo Tribunal de Contas a que competir a fiscalização contábil, financeira e orçamentária da pessoa jurídica de direito público envolvida.

A aplicação e a concretização dessa responsabilidade administrativa

poderão se dar pela atuação da própria Administração do ente público envolvido,

como também, e principalmente, pelos chamados órgãos de controle e fiscalização

interna e externa, instituídos e com competências definidas nas Constituições

Federal.

O administrador público é o responsável, a partir de sua designação,

eleição ou nomeação, por todos os atos de sua gestão, englobando, em síntese, a

gestão orçamentária (execução orçamentária da despesa e da receita), gestão

financeira (administração e controle das disponibilidades financeiras), gestão

patrimonial (administração, conservação e controle dos bens móveis e imóveis),

gestão operacional (as operações do órgão ou entidade devem ser realizadas de

forma eficiente e eficaz, de modo a atingir os seus fins sociais) e gestão

administrativa (administração e controle de pessoal e dos contratos e convênios

celebrados). A gestão deverá observar, obrigatoriamente, os princípios aplicáveis à

Administração Pública, segundo o art.37 da Constituição Federal de 1988:

Legalidade;

Impessoalidade;

Moralidade;

33

Publicidade;

Eficiência.

3.3 Legislações de controle financeiro da atividade pública

A contabilidade pública é um dos ramos da ciência contábil mais

complexa e que tem como objetivo captar, registrar, acumular, resumir, e interpretar

os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais

das entidades de direito público interno, ou seja, União, Estado, Distrito Federal e

Municípios e respectivas autarquias.

Lei Federal nº4320/64:

Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

Segundo Kohama (2006) o exercício financeiro é o período de tempo

durante o qual se exerce todas as atividades financeiras e administrativas relativa à

execução do orçamento.

Lei Federal nº4320/64:

Art. 35. Pertencem ao exercício financeiro:

I - as receitas nele arrecadadas;

II - as despesas nele legalmente empenhadas.

O direito financeiro é um conjunto de normas que regulam o orçamento

público. O orçamento público é o instrumento utilizado pelos gestores para o

planejamento e programação das ações a serem realizadas durante administração

pública dando suporte para definição de prioridades dentro das necessidades

apresenta pela sociedade. É a ferramenta de bastante relevância responsável pelo

controle das receitas e despesas do poder público.

Os gestores públicos para executarem um sistema orçamentário precisam

se basear no texto do Art.165 da Constituição Federal de 1.988 onde o planejamento

é dividido juridicamente em três regimes:

34

Plano Plurianual – É um plano de médio prazo, através do qual se

procura ordenar as ações do governo que levem ao alcance dos

objetivos e metas fixadas para um período de quatro anos, ao nível do

governo Federal, Estadual e Municipal. É um planejamento estratégico,

macro do governo.

Lei de diretrizes Orçamentárias – Tem a finalidade de nortear a

elaboração dos orçamentos anuais, compreendidos aqui o orçamento

fiscal, o orçamento de investimento das empresas e o orçamento da

seguridade social, de forma a adequá-los às diretrizes, objetivos e

metas da administração pública, estabelecidos no plano plurianual. É

um instrumento tático do governo.

Lei de Orçamentos Anuais – Representa todos os registros financeiros

cumprindo o que determina no plano plurianual e na lei de diretrizes

orçamentárias. Autorização de como o governo deve gastar suas

receitas.

Constituição Federal de 1988:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. § 1º - A lei que instituir o plano plurianual estabelecerá, de forma

regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

§ 2º - A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

§ 3º - O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.

§ 4º - Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional.

§ 5º - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos,

órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

35

§ 6º - O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

§ 7º - Os orçamentos previstos no § 5º, I e II, deste artigo, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional.

§ 8º - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

§ 9º - Cabe à lei complementar: I - dispor sobre o exercício financeiro, a vigência, os prazos, a

elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual;

II - estabelecer normas de gestão financeira e patrimonial da administração direta e indireta bem como condições para a instituição e funcionamento de fundos.

Para que o orçamento seja uma expressão fiel do programa de uma

gestão pública, como também um elemento para a solução dos problemas da

comunidade e contribuir eficazmente na ação estatal que busca o desenvolvimento

econômico e social; para que seja um instrumento de administração do gestor

público e ainda consiga refletir as aspirações da sociedade, é indispensável que

obedeça a determinados princípios, segundo kohama (2006):

Programação – Seleção dos objetivos que pretende alcançar, e as ações as quais se chegará aos tais objetivos;

Unidade – O orçamento deve se fundamentar em uma única política orçamentária, contendo todas as receitas e despesas em todos os níveis de governo;

Universalidade – Devem conter todos os aspectos do programa de cada órgão, principalmente aqueles que envolvam transações financeiras ou econômicas;

Anualidade – Determina a validade de um ano para delimitar o exercício financeiro;

Exclusividade – Determina que a matéria orçamentária contenha somente a previsão da receita e a despesa;

Clareza – Deve ser expresso de forma clara, ordenada e completa;

Equilíbrio – Determina o registro do equilíbrio entre as entradas e as saídas financeiras, evitando assim um endividamento ou um déficit público orçamentário;

Publicidade – Deve ser divulgado através dos veículos oficiais de comunicação e divulgação para o conhecimento público. (KOHAMA, 2006, p.41).

O administrador público utiliza no seu cotidiano uma ferramenta

indispensável para o sucesso de sua atividade, as Demonstrações Contábeis,

que lhe apresenta uma visão financeiro-econômica da entidade, dando um

36

suporte de alta qualidade de informação contribuindo na tomada de decisão.

Esse relatório gerado pela contabilidade vem deixar o gestor preparado para

decidir seus próximos passos para um futuro de sucesso. De acordo com Lei

nº 4.320/64 no art.101 as demonstrações contábeis no setor público são:

Balanço Orçamentário- Evidência as receitas e as despesas

orçamentárias, detalhadas em níveis relevantes de análise, confrontando

o orçamento inicial e as suas alterações com a execução, demonstrando o

resultado orçamentário;

Balanço Financeiro- Demonstra os ingressos (entradas) e dispêndios

(saídas) de recursos financeiros a título de receitas e despesas

orçamentárias, bem como os recebimentos e pagamentos de natureza

extra-orçamentária, conjugados com os saldos de disponibilidades do

exercício anterior e aqueles que passarão para o exercício seguinte;

Balanço Patrimonial- Demonstra os Ativos Financeiros e Permanentes, os

Passivos Financeiro e Permanente, o Saldo Patrimonial e as Contas de

Compensação;

Demonstração das Variações Patrimoniais(DVP)-Evidência as alterações

verificadas no patrimônio durante o exercício financeiro, resultante ou

independente da execução orçamentária, e indica o resultado patrimonial

do exercício;

Demonstração do Fluxo de Caixa- Proporciona aos usuários da

informação contábil instrumentos para avaliar a capacidade de a entidade

gerar caixa e equivalentes de caixa, bem como suas necessidades de

liquidez;

Demonstração do resultado Econômico- Evidência o resultado econômico

e o valor dos serviços agregado à sociedade e a eficiência da gestão;

Demonstração da Mutação do Patrimônio Líquido- Evidência o déficit ou

superávit patrimonial do período; cada mutação no patrimônio líquido

reconhecida diretamente no mesmo; e o efeito decorrente da mudança

nos critérios contábeis e os efeitos decorrentes da retificação de erros

cometidos em exercícios anteriores;

Notas Explicativas- Incluem os critérios utilizados na elaboração das

demonstrações contábeis, das informações de naturezas patrimonial,

37

orçamentária, econômica, financeira, legal, física, social e de desempenho

e outros eventos não suficientemente evidenciados ou não constantes nas

referidas demonstrações;

Consolidação das Demonstrações Contábeis-Processos que ocorre pela

soma ou pela agregação de saldos ou grupos de contas, excluídas as

transações entre entidades incluídas na consolidação, formando uma

unidade contábil consolidada e tem por objetivo o conhecimento e a

disponibilização de macro agregados do setor público, a visão global do

resultado e a instrumentalização do controle social.

4. PLANEJAMENTO X ORÇAMENTO X CONTROLE

38

4. PLANEJAMENTO X ORÇAMENTO X CONTROLE

Este capítulo, narra à importância do planejamento, do orçamento e do

controle nas organizações privadas e públicas. Como o uso destas ferramentas

auxilia os gestores.

4.1 Planejamento

O Planejamento é uma prática fundamental na administração, seja ela

pública ou privada. Os resultados concretos que a utilização dessa ferramenta traz

para as organizações são de uma importância considerável para o sucesso de suas

atividades, dando um destaque para a elevação da eficiência, eficácia e efetividade

da empresa. Tem contribuído para eliminar a desorganização nas operações e

possibilitando o aumento da racionalidade nas tomadas de decisões, conseguindo

restringir ao máximo os riscos e elevando as chances de alcançar os objetivos da

entidade. O Planejamento possibilita a coordenação de diferentes pessoas, projetos

e ações em prática, aplicando racionamento os recursos disponíveis ou escassos,

aumentando a responsabilidade de lidar com mudanças especuladas nos ambientes

que afetam a organização.

Rezende (2008) defini o planejamento da organização como um processo

dinâmico, sistêmico, coletivo, participativo e contínuo para determinação dos

objetivos, estratégicos da organização. Sua elaboração é feita por diferentes e

complementares técnicas administrativas tendo o total envolvendo do pessoal da

organização e eventualmente do pessoal externo ao meio ambiente da entidade. É

um projeto que engloba o aspecto financeiro, econômico e social organização,

sendo uma forma participativa e contínua de analisar a organização no presente e

no futuro, se apresentando como uma ferramenta indispensável para a tomada de

decisão.

Segundo Lacombe e Heilborn (2010), o planejamento pode ser visto como

a determinação do rumo a ser seguido por uma organização para que seus objetivos

traçados sejam alcançados conscientemente. Nele estão englobadas as decisões,

com base nos objetivos, em fatos e na estimativa do que poderia ocorre em cada

alternativa. Planejar é o ato de decidir antecipadamente o que fazer, de que maneira

39

fazer, quando fazer, e definir quem deve fazer. O planejamento é o elo entre o

presente e o futuro de uma organização.

Matias-Pereira (2008), diz que no processo de elaboração do

planejamento, seja pra setor privado ou público, fica claro a necessidade de

elaboração de vários planos como o de desenvolvimento ou crescimento ordenado

mediante as inovações, o de segurança ou de manutenção dos objetivos, o de

mobilização ou de emergência e o de inteligência estratégica. Esses planos devem

estar coerentes com um orçamento estabelecido dentro das possibilidades

financeira das organizações.

O processo de planejamento significa dar total transparência e

consistência às ações de uma organização, estabelecendo metas e prazos para

orientação e prevendo os meios necessários para alcançá-los. É perceptível a

importância dada na atualidade, tanto no setor privado quanto no público para a

questão do planejamento estratégico. Ressalta-se entre essas razões a velocidade

das mudanças nos ambientes de todas as organizações, seja econômico, social,

tecnológico e ou político. O ato de planejar se apresentar como uma ferramenta

gerencial que a cada dia contribui de forma efetiva para que as organizações

consigam os seus objetivos desejados, identificados e definidos.

Lelis (2011) conceitua:

O Planejamento é um processo que irá quantificar o tempo e o orçamento, ajudando na elaboração do plano de projeto para auxiliar o gerente do projeto no acompanhamento de todo o progresso das atividades de sua equipe, desde o nascimento da idéia até a conclusão e encerramento. (LELIS, 2011, p.14).

Para que o planejamento seja eficiente, eficaz e efetivo ele deve seguir os

seguintes princípios básicos:

Princípio da definição dos objetivos: o planejamento deve ser elaborado em

função dos objetivos que se quer alcançar assim eles devem ser definidos de

forma clara e concisa, pois a finalidade do planejamento é determinar como

que os objetivos podem ser alcançados;

Princípio da flexibilidade: uma vez que o planejamento se refere ao futuro, ele

deve ser flexível e elástico, para se adaptar as situações que podem sofrer

alterações, nem sempre previstos;

40

Princípio da participação: o planejamento será tanto mais efetivo e eficaz na

medida em que envolva e contemple no processo de elaboração, execução e

avaliação todas as áreas, setores e pessoas envolvidas;

Princípio da coordenação: deve haver sincronia, inter-relação e articulação

entre os vários aspectos envolvidos no planejamento de modo a que eles

atuem interdependentemente e de modo integrado;

Princípio da permanência: o planejamento deve ser constantemente revisto

para que possa permanecer atual e válido.

Existem vários níveis de planejamento, o estratégico, o tático e o

operacional. A estratégica esta relacionada aos grandes objetivos das organizações

que são aqueles resultados em longo prazo; o tático é traduzido nos planos de ação

concreta, em acordo com o plano estratégico; e por último o operacional que é a

realização do plano propriamente dito onde as ações se concretizam, ou seja, a

cobrança de resultado.

4.1.1Planejamento Empresarial

É uma ferramenta essencial para alta administração de uma empresa que

deseja definir o seu futuro, mobilizar recursos em direção aos propósitos de curto e

longo prazo, assumir o controle do seu destino, enxergar oportunidades, introduzir a

disciplina de pensar em longo prazo, gerar compromisso e direcionar as atividades

dos colaboradores.

Planejamento estratégico na administração das organizações é uma

ferramenta fundamental para que os gestores identifiquem e interpretem

adequadamente as ameaças a serem detectadas e neutralizadas e ou as

oportunidades aproveitadas. É visto como um documento dinâmico de gestão que

identifica as decisões que devem ser adotadas sobre qual caminho a ser seguido

pelas organizações no esforço de alcançar seus objetivos que podem ser de caráter

financeiro ou organizacional.

De acordo com Chiavenato (2004):

O planejamento estratégico é um processo organizacional compreensivo da adaptação através da aprovação, tomada de decisão e avaliação. Procura responder a questões básicas, como: por que a organização existe, o que ela faz e como faz. (CHIAVENATO, 2004, p.202).

41

Oliveira (2004) defini o planejamento estratégico como um processo

administrativo para se estabelecer a melhor direção a ser seguida pela empresa,

visando ao otimizado grau de fatores externos não controláveis e atuando de forma

inovadora e diferenciada.

Este é o nível onde são criados os fundamentos estratégicos da

organização (como missão, visão, valores, crenças) e são traçados os objetivos

estratégicos a curto, médio e longo prazo. Descrever a principal atribuição das

pessoas que possuem funções neste nível, Cabe ao mesmo prover os recursos

necessários para que os níveis táticos e operacionais possam cumprir com eficiência

e eficácia suas devidas atribuições, processos e criar as condições necessárias para

que as pessoas envolvidas desenvolvam as competências técnicas e

comportamentais inerentes a cada função. Ele apresenta cinco características

fundamentais.1) Está relacionado com a adaptação da organização a um ambiente

mutável; 2) É orientado para o futuro; 3) Compreensivo; 4) Um processo de

construção de consenso; 5) Uma forma de aprendizagem organizacional.

O planejamento tático é desenvolvido pelo nível intermediário da

organização, assim ele é focado no médio prazo e enfatiza as atividades correntes

de várias unidades ou departamentos, tendo definido como período de um ano. O

gestor utiliza o nível tático do planejamento para delinear o que as várias partes da

empresa, como departamentos e ou divisões, devem fazer para que a organização

alcance sucesso no decorrer do período de um ano de exercício. O plano tático

geralmente envolve:

1. Planos de produção – São os métodos e tecnologias necessários para o

desenvolvimento das atividades e tarefas;

2. Planos financeiros – Captação e aplicação do dinheiro necessário para

suportar as várias operações da empresa;

3. Plano de marketing – Como vender e distribuir bens e serviços no mercado e

atender o cliente;

4. Planos de recursos humanos – Recrutamento, seleção e treinamento das

pessoas nas várias atividades dentro da empresa.

Segundo Chiavenato (2004) o planejamento operacional é focalizado

para o curto prazo e abrange cada tarefa ou atividade individualmente. Está voltado

para a otimização e maximização de resultados, na verdade os planos operacionais

42

cuidam da administração da rotina para assegurar que todos executem suas tarefas

e operações de acordo com os procedimentos estabelecidos pela organização, afim

de que esta consiga alcançar seus objetivos.

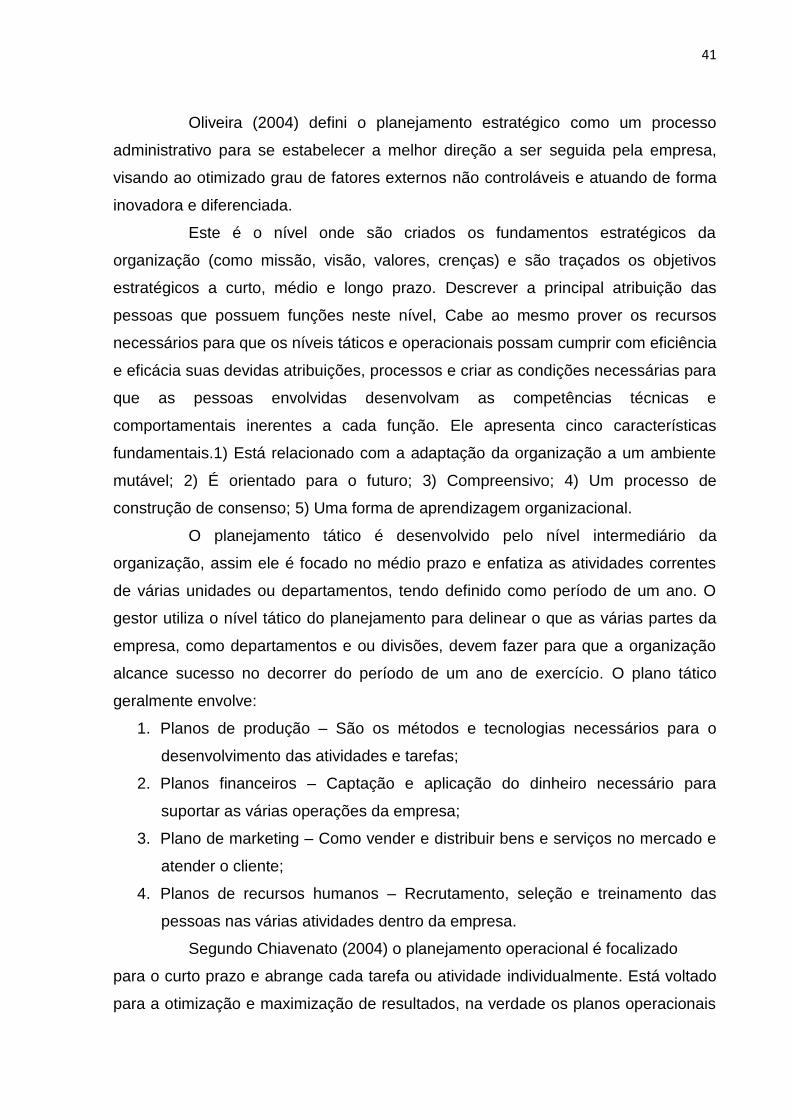

Ao estruturarem-se os diversos níveis do planejamento é possível

visualizá-los em forma piramidal, em cujo topo se encontra as decisões estratégicas

e suas principais características (de longo prazo, abrangente e genérico), na posição

intermediária há a visão tática (de médio prazo, especializado e genérico), por fim, o

último é o nível operacional (limitado ao curto prazo, detalhado e específico).

Figura 3. Níveis e características do planejamento.

Fonte: http://www.google.com.br

Os planos operacionais se classificam em quatro tipos:

1. Procedimento – São os planos operacionais relacionados com os métodos;

2. Orçamentos – É a relação entre os planos operacionais e o dinheiro;

3. Programas – Esta relacionada ao tempo dos planos operacionais;

4. Regulamentos – São os planos operacionais relacionados com o

comportamento das pessoas.

4.1.2 Planejamento Público

Na administração pública o planejamento é uma ferramenta essencial,

devido aos benefícios que a utilização do mesmo traz a organização, elevando a

eficiência, eficácia e a efetividade da entidade. Contribui para evitar a

43

desorganização nas operações, bem como para o aumento da racionalidade das

decisões, reduzindo os riscos e aumentando as possibilidades de alcançar os

objetivos da organização.

Matias-Pereira (2008)esclarece:

O planejamento pode ser visto como um conjunto de ações interligadas e complementares, realizadas nas diferentes instâncias da organização governamental, com vista no atingimento de determinado objetivo. Envolvendo uma serie de atividades que vão manter e alimentar esse ciclo, que é contínuo, entre as quais figuram estudos, decisões, estratégicas e táticas sobre prioridade, formulação de planos e programas, o acompanhamento e o controle de sua execução. (MATIAS-PEREIRA, 2008, p.77).

O principal instrumento de planejamento nas organizações públicas é o

Plano Plurianual (PPA), no qual o mesmo deve estabelecer de forma regionalizada

as diretrizes, objetivos e metas da administração pública. Ele cobre um período de

quatro anos da administração sendo iniciado no segundo ano de mandato do gestor

público, sendo composto por um conjunto de programas e ações. Através do (PPA)

os gestores conseguiram ter um controle de seus programas e projetos. É dividido

em planos de ações e cada plano deverá conter o objetivo, o órgão de execução, o

valor, o prazo de conclusão, fontes de financiamento, a situação que plano visa

alterar, necessidade de bens e serviços, ações não previsto no orçamento e

regionalização do plano.

Planejamento Estratégico para Organizações Públicas é um processo

dinâmico, sistêmico, coletivo, participativo e contínuo para determinação dos

objetivos, estratégias e ações públicas da organização. Pode ser formalizado para

articular políticas e estratégias organizacionais visando produzir resultados

proveitosos na organização e na sociedade que a cerca. É um projeto organizacional

global que considera os aspectos financeiros, econômicos e sociais da organização

e do seu meio ambiente. É uma forma participativa e contínua de pensar a

organização no presente e no futuro. Está relacionado com o êxito para as

organizações públicas, com a satisfação de seus gestores e com a qualidade de

vida dos cidadãos e servidores públicos.

O planejamento estratégico nas instituições governamentais

habitualmente tem como as principais etapas para a sua implantação, a identificação

da missão da entidade, a avaliação da estratégia vigente, a análise do ambiente

44

onde ela está inserida, a definição e quantificação dos objetivos e a elaboração do

orçamento e o controle. Como o planejamento estratégico nas instituições públicas

também visa auxiliar a utilização racional dos recursos, o orçamento e controle

passam a serem os produtos de maior visibilidade e expectativa justificada pelo

reflexo de suas ações e esforços almejados pelo governo e pelo grau de coerência

destas despesas com a receita estimada.

As empresas públicas possuem administradores com uma autonomia

limitada pelas legislações, políticas e pela própria burocracia existente no poder

público. O planejamento estratégico para estas organizações passa a ser essencial,

embora não possuam fins lucrativos, os recursos geralmente são limitados e

precisam ser utilizados de maneira racional, pois são determinantes para o tamanho

das despesas. Num ambiente limitado de recursos financeiros, se a alocação dos

mesmos não atender de maneira adequada à demanda da sociedade, a instituição

pode desviar-se de sua missão e prejudicar o atendimento das metas e objetivos

traçados, prejudicando assim sua continuidade. Como não possuem concorrentes, o

objetivo central das instituições públicas é o de atender a sua missão. A missão é de

extrema importância, pois é ela quem direciona para o “bem comum” que é o grande

norteador de todas as ações da área pública.

Missão é a razão de ser da organização, como um princípio que norteia

suas atividades (fins). Cada instituição governamental possui um fim diferente, mas

sua missão sempre está relacionada a atender às necessidades da população. O

primeiro passa em direção ao planejamento é conhecer bem a missão e disseminá-

la entre os funcionários, para que estes também se sintam envolvidos no

cumprimento da missão da empresa ou instituição. Nas organizações

governamentais a missão é especialmente importante, pois é ela quem deve definir

os principais esforços na direção do "bem comum", que a princípio deve nortear