A CONTABILIDADE COMO PRINCÍPIO (IN)FORMATIVO NA … · A Contabilidade tem um valor (in) formativo...

47

Transcript of A CONTABILIDADE COMO PRINCÍPIO (IN)FORMATIVO NA … · A Contabilidade tem um valor (in) formativo...

A CONTABILIDADE COMO PRINCÍPIO (IN)FORMATIVO NA TOMADA DE

DECISÕES ADMINISTRATIVAS

Autor: Paulo Roberto Dorneles Gonçalves1

Orientador: Prof. Dr. João Francisco Morozini2

Resumo

A Contabilidade tem um valor (in) formativo que ajuda a estruturar o pensamento e o raciocínio dedutivo, porém, também desempenha um papel instrumental, pois é uma ferramenta que serve para a vida cotidiana e para muitas tarefas específicas em quase todas as atividades humanas, principalmente quando utilizada dentro da área da Gestão Administrativa, fornecendo informações internas e externas da situação econômico-financeira do Patrimônio para a tomada de decisões administrativas. No estudo da Contabilidade ressalta-se o seu desenvolvimento histórico e a importância da escrituração no registro e controle dos fatos contábeis, de sua análise e da interpretação dos dados e/ou índices no repasse das informações à tomada de decisão à sua administração. Ao propor as atividades que foram desenvolvidas procurou atingir o objetivo de evidenciar a importância da Contabilidade na Gestão Empresarial para que o aluno possa visualizar a situação econômico-financeira da empresa e a partir daí tomar decisões administrativas. A ação metodológica das atividades foi do uso do sistema de planilhas, as quais foram utilizadas nos seguintes propósitos: no registro e controle das atividades operacionais da empresa e na estrutura e análise de balanços.

Palavras-chaves: Contabilidade Geral; Tomada de Decisões; Princípios Contábeis; Gestão Administrativa.

1 Introdução

O que motivou este estudo foi a constatação das dificuldades encontradas

pelos alunos nas disciplinas técnicas, dos cursos que foram ofertados pelo Colégio

Estadual Dom Carlos. Como professor QPM ao longo de mais de 30 anos e tendo

1 Graduado em Licenciatura Plena – Esquema II, com habilitação Contabilidade Geral e Aplicada,

Contabilidade Comercial pela Faculdade de Filosofia, Ciências e Letras de Umuarama Paraná. 2 Graduado em Ciências Contábeis pela UNICENTRO, Especialização em Auditoria e Perícia Contábil

pela UNIVEL, Mestre em Ciências Contábeis pela FURB-SC e Doutorado em Administração de Empresas pela KACKENZIE-SP.

2

lecionado várias disciplinas, tais como: Contabilidade Geral, Contabilidade

Comercial, Contabilidade Industrial, Organização e Técnica Comercial, Análise de

Balanços, Mecanografia e Processamento de Dados, Direito e Legislação,

Matemática Financeira, Matemática e outras nos ensinos fundamental e médio.

Sabe-se que a maior dificuldade do aluno para aprender as disciplinas acima

citadas e outras é o não saber qual sua utilidade prática, sua distinção entre elas e

para que servem. Sob este aspecto é importante que seus conteúdos não sejam

apresentados de forma estanque, sem relação com a realidade e impossibilitando a

praticidade dos mesmos.

Assim, com o reinício dos cursos profissionalizante a nível médio e pós-

médio no Colégio Estadual Dom Carlos, a partir do ano de 2010, em destaque no

Curso de Técnico em Administração, pretende-se incentivar, despertar o interesse e

sua interdisciplinaridade pelas disciplinas técnicas da grade curricular do referido

curso.

Tendo como tema a área do Conhecimento as Disciplinas Técnicas e de

estudo “Educação e Trabalho: o trabalho como princípio educativo”, procura-se citar

alguns itens da importância do estudo da Contabilidade e também de alguns

resultados obtidos como fonte de informações nas transformações do saber que

provoca na vida das pessoas, do comportamento como cidadão, de cidadania, da

atividade profissional e da realização pessoal, contribuindo inclusive para a própria

independência financeira pessoal e profissional. Também quando empregada no

registro e controle do patrimônio das empresas e das informações obtidas a partir

dos relatórios contábeis no estudo da composição patrimonial para a tomada de

decisões administrativas.

À medida que vamos nos integrando ao que se denomina uma sociedade da

informação crescentemente globalizada, é importante que a Educação se volte para

o desenvolvimento das capacidades de comunicação, de resolver problemas, de

tomar decisões, de fazer inferências, de criar, de aperfeiçoar conhecimentos e

valores, de trabalhar cooperativamente.

Através do ensino das disciplinas técnicas, em especial no estudo da

Contabilidade pretende-se contemplar a necessidade da sua adequação para o

desenvolvimento e promoção de alunos, com diferentes motivações, interesses e

capacidades, criando condições para a sua inserção num mundo em mudança e

contribuindo para desenvolver as capacidades que deles serão exigidas em sua vida

3

social e profissional. Em um mundo onde as necessidades sociais, culturais e

profissionais ganham novos contornos, todas as disciplinas técnicas requerem

alguma competência e a possibilidade de compreender conceitos e procedimentos

tanto para tirar conclusões e fazer argumentações, quanto para o cidadão agir como

consumidor prudente ou tomar decisões em sua vida pessoal e profissional.

Em seu papel (in)formativo a Contabilidade contribui para o desenvolvimento

de processos de pensamento e a aquisição de atitudes, cuja utilidade e alcance

transcendem o âmbito da própria Contabilidade, podendo formar no aluno a

capacidade de resolver problemas genuínos, gerando hábitos de investigação,

proporcionando confiança e desprendimento para analisar e enfrentar situações

novas, proporcionando a formação de uma visão ampla e científica da realidade, a

percepção da beleza e da harmonia, o desenvolvimento da criatividade e de outras

capacidades pessoais.

A Contabilidade pode esclarecer, pode instrumentalizar as pessoas para que

elas se organizem e entendam a sua realidade, para que compreendam os

fenômenos que as cercam, a sociedade onde estão inseridas, entendendo qual o

seu papel e qual o seu poder na transformação da realidade.

Que a Contabilidade ao cumprir o seu principal objetivo por meio do

conhecimento científico próprio e como fonte de informação, possa influenciar e

subsidiar diretamente no funcionamento da empresa garantido o seu sucesso e

enquanto empresa possa cumprir o seu valor social bem como desenvolver o

conhecimento técnico-profissional das pessoas que nela atuam.

Ressalta-se a importância do estudo teórico e prático da Contabilidade, que

através dos registros e controles dos fatos contábeis, de sua análise e da

interpretação dos dados ou índices, podemos tomar inúmeras posições

administrativas que irão nortear diretamente o centro de decisão da empresa ou a

ela equiparada, a sua Administração.

A tomada de decisões administrativas é constante, quando procura as

respostas para as indagações, tais como: a empresa está obtendo lucro ou prejuízo

no momento atual? A empresa tem condições de crescimento (de expandir as suas

atividades de produção ou de comercialização; da abertura de filiais)? Onde captar

recursos e como aplicá-los em seus investimentos?

O administrador tem na Contabilidade, a fonte de informação como é a

planta ou a maquete para o engenheiro; o plano de navegação para o piloto etc.

4

Cabe ao administrador buscar na Contabilidade às informações de natureza

econômico-financeira de que necessita e interpretar os seus dados expressos

através da linguagem de palavras e números que decorrem da dinâmica patrimonial

no registro e controle do patrimônio da empresa e tomar decisões administrativas.

Dessa maneira, destaca-se para o título deste trabalho – A Contabilidade

como princípio (in)formativo na tomada de decisões administrativas.

Este trabalho, na fase da Produção Didático-Pedagógica, foi desenvolvido

na forma de Unidade Didática, sendo aplicado e desenvolvido durante a intervenção

pedagógica junto aos alunos matriculados no ano de 2011, no 3º (terceiro) semestre

do Curso Técnico em Administração – de forma Subsequente, na disciplina de

Contabilidade, do Colégio Estadual Dom Carlos – Ensino Fundamental, Médio,

Normal e Profissional, do Município de Palmas – PR.

Ao propor as atividades que foram desenvolvidas que resultaram da prévia

ação de planejamento e de organização, procurou uma proposta de atingir o

seguinte objetivo: Evidenciar a importância da Contabilidade na Gestão Empresarial

para que o aluno possa visualizar a situação econômico-financeira das empresas e a

partir daí tomar decisões administrativas.

2 Historicidade e evolução da Contabilidade

A história da Contabilidade está ligada aos primórdios da existência do

homem, atrelada ao surgimento do comércio. O comércio não surgiu como hoje

conhecemos, que consiste da troca de um bem ou serviço de natureza útil por outro

bem de natureza financeira. Das atividades de troca “escambo”, de trocar aquilo que

tinha, aquilo que fazia/fabricava e etc. por aquilo que necessitava tanto para a

subsistência, como para acumular riquezas. Quando o homem começou a praticar

trocas e querer tirar proveito, de querer ter, “barganhar” nas trocas, começou a dar

início ao surgimento do comércio. O comércio consiste na troca de bens de natureza

financeira, onde, existem dois extremos: um interessado e outro ofertando. Quem

está ofertando quer ter uma vantagem, uma compensação, um lucro e, faz disso

uma atividade profissional, tanto profissional para o dono do negócio, como também

5

é profissional para as pessoas que atuam nesta negociação, que todos hoje

conhecemos por comerciante e comerciários.

Das necessidades de controlar e registrar as atividades que o homem

exercia inicialmente, de natureza de “propriedade” como os bens e as transações de

escambos, trocas que geravam “lucro”, criou as mais diversas formas de controle e

registros que foram evoluindo com o passar do tempo, sempre ligadas à evolução e

desenvolvimento de cada cultura, ou seja:

Da associação de sementes, de pedras, do entalhe em madeira;

De pinturas egípcia em paredes;

De pedaços de cordas com nós, como os quipos peruanos;

Dos sinais e símbolos gráficos, feitos na madeira, nas paredes, em pedaços de

couro, em tecidos, em blocos de argila, em papiro etc.

Dos escritos (alfabeto próprio) e da utilização do papel.

De todas as formas “inventadas” pelo homem para controlar e registrar, seja

desde da associação de objetos, sinais, nós, símbolos e outros sempre teve como

propósito dois fatores, um estabelecendo o registro e outro o valor.

Assim, das atividades do homem de controlar e registrar os seus bens

patrimoniais e suas transações, fez surgir a Contabilidade. Até os dias de hoje, o

objeto da Contabilidade é registrar e controlar a riqueza patrimonial. A Contabilidade

para tanto, utiliza-se de uma linguagem própria: a escrita e o valor. Da escrita

decorre em descrever o fato e o valor é atribuição financeira que representa.

De volta à história do passado da Contabilidade, para aqueles que a

estudam, percebem a sua existência nos inúmeros acontecimentos do homem.

Exemplo: No filme épico sobre Ben Hur. Quando o administrador da Casa de Hur,

volta de uma caravana à Ásia, prestando contas e os lucros do investimento ao

próprio Bem Hur. As grandes viagens dos descobrimentos feitas pelos portugueses,

espanhóis e ingleses onde equipavam navios com homens, suprimentos (víveres) e

armamentos militares, aventurando-se viagens pela costa dos continentes ou mar

adentro, com o intuito de trazer lucros aos patrocinadores/investidores como reis,

grandes investidores pessoas que acumulavam fortunas, por exemplo: A viagem do

descobrimento do Brasil, A Companhia das Índias, As Viagens de Marco Polo, As

viagens dos navios negreiros e, por terra, as grandes caravanas que iam da Europa

ao Oriente ou do Oriente à Ásia, em busca das especiarias, sedas e pedras

6

preciosas, como As Cruzadas e Ordens Religiosas (Jesuítas) e no Brasil, as viagens

dos bandeirantes. Em todos os exemplos citados, sempre havia o registro e controle

do valor de investimento (aplicado/bens/capital e gasto/despesas) e seu resultado

(lucro/prejuízo).

Desses acontecimentos surge a necessidade de prestar contas do valor do

investimento e seu resultado, para tanto, deve existir o controle da coisa que está

sendo administrada, o qual só pode ser realizado se existir o registro de todos os

seus acontecimentos, ou, seja, não há controle quando não existir o registro.

Até o século XV, a Contabilidade era “escriturada” no forma relação, de um

inventário, utiliza-se da tradição de “anotar”, relatar o fato e seu valor. Exemplo: uma

relação dos bens, de gastos, de vendas e outros. Não existia uma conotação entre o

valor investido/aplicado e o valor origem/capital. Sabe-se que da comparação do

valor investido/aplicado com o valor origem/capital, resulta-se lucro ou prejuízo, a

Contabilidade tinha cumprido o seu papel de registro e de controle.

O frade franciscano Luca Pacioli, (1445 e 1450 – 1517) de origem italiana,

em 1494 divulgou a obra “Tratactus de Computis et Scripturis” (Contabilidade por

Partidas Dobradas), o qual estava encarregado de “fazer” a Contabilidade do

convento a qual pertencia, propôs um método de registro de conotação entre o valor

de origem e o valor de aplicação. Esse método é conhecido universalmente como

sendo Método das Partidas Dobradas, que consiste no princípio: a cada débito

sempre corresponde um crédito de igual valor. Não há devedor sem credor. Ou seja,

a cada um ou mais débitos, correspondem um ou mais créditos.

Devemos entender por “partida dobrada” a dupla relação, como sendo, uma

representa a aplicação de recursos (que é debitada) e outra representa a origem de

recursos (que é creditada). Segundo historiadores, Luca Pacioli, não foi o

descobridor de Método das Partidas Dobradas, pois essa Partida Dobrada, já existia,

ele apenas estabeleceu a relação entre o débito e o crédito e seu resultado. Já

existia a forma de “escrituração” em duas partes: a aplicação e a origem. Já existia a

Livro Caixa, para receber registros de recebimentos e pagamentos em dinheiro. A

cada fato encontramos um sendo o devedor e outro sendo o credor. A principal

característica apresentada por Luca Pacioli, foi que o débito e o crédito, terão

invariavelmente sempre o mesmo valor. Percebe-se a conotação entre a origem e a

aplicação. Débito = Crédito. Débito maior que Crédito = Prejuízo. Débito menor que

7

Crédito = Lucro. Ele “apenas” organizou um sistema de escrituração, que é

universalmente utilizado, onde, primeiro deve vir o devedor e depois o credor.

Cabe ao italiano Giuseppe Cerboni (1827-1917), inventor da Logismografia,

palavra que deriva do grego, onde o termo “Logismo”, que significa registro, conta; e

“grafia”, do sufixo (graphein) exprime a ideia de descrição, escrita, tratado. Assim,

define-se a da palavra Logismografia, como sendo o método da “descrição de

contas”, “registro de contas”, contabilmente conhecida por “Contas”.

O termo Contas expressa os agrupamentos de registros dos fatos

administrativos de mesma natureza. No transcorrer das atividades da empresa

ocorrem fatos administrativos, estando o “patrimônio” em constante mutação

patrimonial. Esses acontecimentos são agrupados de acordo com a sua natureza,

nas chamadas contas. Assim, cada conta identifica ou tenta identificar os fatos

administrativos que ela representa.

As Contas classificam-se em dois grandes grupos: Contas Patrimoniais e

Contas de Resultado.

As Contas Patrimoniais, dividem-se em Ativas e Passivas. As contas Ativas,

também chamadas de Ativo, representam as contas dos bens e direitos

(representam os elementos positivos do patrimônio) e apresentam saldo devedor; e

as Contas Passivas, também chamadas de Passivo, representam as Obrigações

(representam os elementos negativos do patrimônio) e o Patrimônio Líquido

(representa os elementos positivos do patrimônio) e apresentam saldo credor. As

Contas Patrimoniais registram os fatos permutativos, ou seja, a permuta entre os

elementos que formam o Patrimônio: bens, direitos e obrigações.

As Contas de Resultado, dividem-se em Devedoras e Credoras. As contas

de Devedoras (elementos negativos), representam as Despesas, e apresentam

saldo devedor; e as contas Credoras (elementos positivos), representam as

Receitas, e apresentam o saldo credor. As Contas de Resultado registram os fatos

modificativos, ou seja, alteram a Situação Patrimonial, aumentando ou reduzindo o

Patrimônio.

Também, ocorrem fatos administrativos de natureza mista, é quando temos

no mesmo acontecimento fato permutativo e fato modificativo.

Assim, todas essas contas precisam ser classificadas, organizadas e

agrupadas pela sua natureza e pelo grau de importância que representam. Surge,

então uma planificação de contas, o Plano de Contas ou Elenco de Contas.

8

No Plano de Contas, as empresas procuram evidenciar os fatos

administrativos através das contas específicas, assim, lendo o título da conta sabe-

se o fato que ela registra. Uma boa estruturação do Plano de Contas definirá a

“espinha dorsal” da Contabilidade. Um Plano de Contas muito detalhado pode

apresentar contas com o mesmo propósito e, às vezes até dificultando o registro dos

fatos, se pertence a uma ou a outra conta. Ex.: Duplicatas a Receber e/ou Contas a

Receber. Gastos de Fabricação e/ou Custos de Fabricação. Também, se resumido

for o Plano de Contas, deixará de demonstrar com clareza os fatos que ela registra.

Assim, o Plano de Contas, dependerá de um bom estudo prévio de estruturação e

de sua flexibilidade no transcorrer dos registros dos fatos que ocorrem na empresa

de acordo com o seu ramo de atividade.

A Contabilidade em seu processo de Escrituração, que é o conjunto dos

lançamentos dos fatos contábeis em livros próprios, utilizou e/ou utiliza-se, dos

processos:

Manual (quando eram feitos a mão e utilizava-se de livros próprios e com

finalidades específicas, exemplo: Razão, Contas Correntes, Diário, “slipagens” e

etc.).

Mecanizada (quando usava-se máquinas de datilografia, máquinas próprias para

a Contabilidade, e emprega-se o sistema de decalque simultâneo do Diário e

Fichas, ou seja, o Diário em folhas com o uso do papel carbono dupla face,

datilografo diretamente nas Fichas de Razão, Contas Correntes, Devedoras,

Credoras, Receitas e Despesas, todas identificadas por cores diferentes) e a

“slipagens” e o Controle de Caixa, que eram feitos na máquina de datilografia

Informatizada (quando usa-se o computador através de programas próprios de

softwares para cada tipo de empresa e ramo de atividade).

Com o advento da Informática a Contabilidade, tem perdido o

“encantamento” o comprometimento do profissional com a ação de “fazer” e o

resultado da Contabilidade, como era na forma da escrituração manual e

mecanizada. Cabia ao próprio profissional “em fazer” e exigia-se os conhecimentos e

noções de contabilidade de teoria e de prática de escrituração, o profissional tinha

que redigir históricos dos fatos administrativos que eram convertidos em fatos

contábeis pela a escrituração, o profissional “tinha” uma função de “redator” dos

fatos administrativos baseados na farta documentação, tais como: notas fiscais,

cópias de cheques, faturas, folha de pagamentos, compras/vendas a vista e a prazo,

9

contratos e outros. De fazer os relatórios, de “fechar” os balancetes. Tudo isso foi

perdido para a Contabilidade informatizada, exemplo: quando lança uma entrada de

caixa pelo recebimento da venda de mercadoria, automaticamente o sistema “roda”

o Controle de Caixa, do Controle da Venda a Vista, da baixa do estoque da

mercadoria. De profissional de Contabilidade (contador, técnico, escriturador, caixa,

controlador de estoques), passou-se a digitador dos dados da documentação,

muitas vezes não relacionando o conhecimento teórico e prático da Contabilidade

com a causa e efeito. Também, não podemos deixar de enumerar os avanços que a

informática trouxe para a Contabilidade, na racionalização dos trabalhos, economia

de custos, agilidade das informações entre outras.

Segundo alguns estudiosos da área Contábil, afirmam que o processo

contábil encerra-se com a elaboração das demonstrações contábeis, encerrando-se

também a atividade contábil do profissional de contabilidade. Desse momento em

diante, surge a atividade do analista contábil.

Embora argumentam que Contabilidade está sem respostas às indagações

de como: Quem a inventou? Quem a descobriu? Mas, mesmo sem essas respostas

ela chegou aos nossos dias atuais, como afirmam os estudiosos depois de ser

considerada ao longo de sua trajetória de estudo, por definições individualizadas de

ser uma: “técnica”, ou “arte” e/ou “ciência”, ou agrupada/interdisciplinaridade de

“técnica, arte e ciência”.

Para tanto, a Contabilidade passou do conhecimento empírico para o

conhecimento científico, pois possui um objetivo e finalidades próprias, ou seja,

registrar e controlar a riqueza das empresas, que é o seu Patrimônio.

Precisou criar método e metodologia própria que se justificam através dos

Princípios Contábeis, leis contábeis, regras, normas, convenções, teorias e etc., já

que todo esse estudo tem um objeto, tem uma finalidade, tem um conhecimento

próprio que se justifica através de sua razão de ser, a Contabilidade também é uma

ciência, possui um conhecimento científico próprio, que é a sua própria Tecnologia.

Assim, podemos concluir que a evolução da Contabilidade, foi nos seguintes

períodos e seus marcos históricos:

A Contabilidade do mundo antigo (Era Antiga): inicia-se com as primeiras

civilizações (data incerta e segundo alguns pesquisadores datam de 20.000 –

8.000 – 4.000 – 2.000 anos a.C. e vai até o ano de 1202 da Era Cristã, com a

publicação do livro Liber Abaci de Leonardo Pisano;

10

A Contabilidade do mundo medieval (Era da Sistematização): inicia-se em 1202

até 1494, quando o frade franciscano Luca Pacioli, (1445 e 1450-1517) de

origem italiana, em 1494 divulgou a obra “Tratactus de Computis et Scripturis”

(Contabilidade por Partidas Dobradas);

A Contabilidade do mundo moderno (Era da Literatura): inicia-se em 1494 até

1840. Em 1840 surge a Escola Lombarda, com a divulgação da obra “La

Contabilità Applicatta alle Amministrazioni Private e Pubbliche” do escritor

milanês Francesco Villa, reconhecida como sendo o primeiro trabalho científico à

respeito da Contabilidade.

A Contabilidade do mundo científico: inicia-se em 1840 até os dias de hoje. O

mundo científico tem início com o surgimento da Escola Veneziana, pelo Fábio

Bésta e, em 1880 apresentou um trabalho chamado de “La Ragioneria” onde

defendeu o estudo e a constrição dos fatos administrativos, ou seja, que o

controle econômico é o objetivo da Contabilidade. Em 1923, Vicenzo Mazi,

seguidor de Fábio Bésta, definiu patrimônio como objeto da Contabilidade. A

partir de 1920, inicia-se a predominância da Escola Norte-Americana dentro da

Contabilidade, devido a criação das gigantescas empresas, como as

multinacionais ou transnacionais, corporações e órgãos associativos, aliado ao

extraordinário desenvolvimento do mercado de capitais e ao ritmo de

desenvolvimento no mercado interno e do poder que exerce no mercado externo,

contribui para o avanço tecnológico das teorias e práticas contábeis, que tem

reflexos diretos nos países de economia.

Componentes básicos da Contabilidade e de sua técnica contábil:

O Patrimônio e os seis casos práticos:

Bens (propriedade e posse da empresa)

Direitos (propriedade da empresa e posse de terceiros)

Obrigações (propriedade de terceiros e posse da empresa)

Receitas (receitas operacionais e receitas financeiras)

Despesas (despesas operacionais e não operacionais)

Situação Líquida Patrimonial (Apuração do Resultado Líquido)

Noções de Débito, Crédito e Saldo

Débito (aplicação de recursos)

11

Crédito (origem de recursos)

Saldo (positivo, negativo e nulo)

Conta

Denominação (nome)

Analíticas e Sintéticas

Analíticas (relatam os fatos com detalhes)

Sintéticas (não reproduzem o fato)

Patrimoniais

De Resultado Operacional e Não Operacional (Receitas e Despesas)

3 A Contabilidade na tomada de decisões administrativas

Sabe-se historicamente que a partir do momento em que o homem tomou

para si a noção e apropriação do termo de “propriedade” como patrimônio e em

consequência da necessidade do controle de seu “patrimônio” e de suas operações

que realizava, fez surgir os primeiros indícios da Contabilidade, que hoje é uma

ciência.

No marco histórico da evolução da Contabilidade, em 1840 surge a Escola

Lombarda, com a divulgação da obra “La Contabilità Applicatta alle Amministrazioni

Private e Pubbliche” do escritor milanês Francesco Villa, também chamada de

Escola Administrativa, a qual tinha como interesse a gestão empresarial, a

Contabilidade deixou de ser apenas escrituração para tornar-se a fonte de

informação empresarial.

Mas, ainda hoje, para muitos empresários e até mesmo pessoas que atuam

dentro da área contábil, tem a Contabilidade como formalidade registrar todos os

atos e fatos administrativos que ocorrem no patrimônio da empresa ou da pessoa

física, apenas para satisfazer os efeitos fiscais, trabalhistas, sociais, bancos, crédito

e fornecedores.

Segundo Tasso (2005, p. 1), “se existe um lugar onde estão centralizados

todos os atos de gestão ele encontra-se na Contabilidade”. Assim, destaca a

responsabilidade que o empresário deve ter com a Contabilidade.

12

Ainda, Tasso (2005, p. 2), “a Contabilidade ainda hoje é vista como um mal

necessário dentro da empresa”. Onde, também, destaca a resistência de alguns

empresários, em admitir o fato que a Contabilidade é fonte de informações para a

tomada de decisão administrativa, não mero instrumento fiscal no cumprimento da

lei fiscal, trabalhista, social e na obtenção de crédito.

Ressalta-se a importância do estudo teórico e prático da Contabilidade, que

através do registro e controle dos fatos contábeis, de sua análise e da interpretação

dos dados ou índices, podemos tomar inúmeras decisões que irão nortear

diretamente o centro de decisão da empresa ou a ela equiparada, a sua

Administração.

Assim, a partir destas atividades citadas e de outras, durante o processo de

execução ocorrem atos e fatos que pela própria natureza existem e outros que irão

surgindo com a dinâmica dos acontecimentos do que se pretende alcançar, do

objetivo proposto. Informações a cada instante são registradas e controladas, pois

elas serão usadas para orientar aqueles que as precisam, da mesma forma a

Contabilidade é usada para Administrar, administrar os elementos estáticos que

formam o conjunto patrimonial e a sua movimentação que decorrem do seu

funcionamento, da dinâmica patrimonial.

Da dual interpretação do significado e da importância da Contabilidade,

desmistificar que a Contabilidade é apenas o registro e controle do patrimônio, sem

importar com o significado do resultado e sem a sua interferência na gestão

empresarial, que atendendo a uma exigência obrigatória, possa satisfazer o fisco, o

banco, o fornecedor e outros interesses de natureza interna e externa da empresa.

Para Administrar e consequentemente Organizar, precisamos orientar-nos,

precisamos conhecer o que está acontecendo com o Patrimônio, precisamos buscar

essas informações na Contabilidade. Da conciliação “o que se estuda” e “para que

se estuda”, determinamos que a Contabilidade tem objetivo e finalidades.

Segundo Franco (1983, p. 20), destaca a importância da Contabilidade:

A Contabilidade desempenha, em qualquer organismo econômico, o mesmo papel que a história, na vida da humanidade. Sem ela não seria possível conhecer nem o passado, nem o presente da vida econômica da entidade, não sendo também possível fazer previsões para o futuro, nem elaborar planos para a orientação administrativa.

13

O objetivo é o estudo do Patrimônio e as finalidades para que serve esse

estudo. Diz respeito as ações: administrativa, tributária, econômica, financeira,

trabalhista e social.

Segundo Iudícibus (2000, p. 19), destaca o objetivo da Contabilidade:

[...] o estabelecimento dos objetivos da contabilidade pode ser feito na base de duas abordagens distintas: ou consideramos que o objetivo da contabilidade é fornecer aos usuários, independentemente de sua natureza, um conjunto básico de informações que, presumivelmente, deveria atender igualmente a todos os tipos de usuários, ou a contabilidade deveria ser capaz e responsável pela a apresentação de cadastros de informações totalmente diferenciados, para cada tipo de usuário.

As informações que a Contabilidade pode fornecer interessam

primordialmente a proprietários, sócios e dirigentes da empresa, orientando-os na

análise da situação atual ou no planejamento de negócios futuros, que são

chamados de usuários internos.

São de utilidade também para terceiros, que são chamados de usuários

externos, com quem a empresa mantém relações comerciais e financeiras. Antes de

aprovar um empréstimo, um banco certamente vai examinar os demonstrativos

contábeis da empresa para conhecer sua situação. O mesmo ocorrerá com

fornecedores de quem a empresa queira comprar a prazo. O governo também se

interessa pelas informações contábeis para fins de fiscalização e arrecadação de

impostos.

Segundo a Deliberação nº 29/1986 da Comissão de Valores Mobiliários –

CVM, defini os usuários da Contabilidade como sendo: “É toda pessoa física ou

jurídica que tenha interesse na avaliação da situação e do progresso de determinada

entidade, seja tal entidade empresa, ente de finalidades não lucrativas ou mesmo

patrimônio familiar”.

Assim, verifica-se que existe uma diversidade de usuários, tanto internos e

internos, interessados na informações contábeis da empresa.

Segundo Iudícibus, Martins e Gelbcke (2000, p. 69), descrevem os usuários

da Contabilidade:

14

Os usuários tanto podem ser internos como externos e, mais ainda, com interesses diversificados, razão pela qual as informações geradas pela Entidade devem ser amplas e fidedignas e, pelo menos, suficientes para a avaliação da sua situação patrimonial e das mutações sofridas pelo seu patrimônio, permitindo a realização de inferências sobre o seu futuro.

Seguindo o mesmo raciocínio Iudícibus, Martins e Gelbcke (2000, p. 69),

descrevem ainda sobre os tipos de usuários da Contabilidade:

Os usuários internos incluem os administradores de todos os níveis, que usualmente se valem de informações mais aprofundadas e específicas acerca da Entidade, notadamente aquelas relativas ao seu ciclo operacional. Já os usuários externos concentram suas atenções, de forma geral, em aspectos mais genéricos, expressos nas demonstrações contábeis.

Assim, é evidenciado que os usuários externos recebem menos informação

em relação aos usuários internos, pois os externos limitam-se ao que é divulgado

pela empresa, enquanto os internos estão diretamente ligados à empresa, tendo as

informações mais completas e imediatas.

Assim, justifica-se a proximidade da Contabilidade com a Administração e a

Organização. Desta proximidade, quando estudamos a Organização das Atividades

Empresarias, não podemos deixar da influência que a Contabilidade tem sobre as

funções da administração: Planejamento, Controle, Comando, Relações Humanas,

Recursos Humanos, Organização e Coordenação.

A ação administrativa é essencialmente social, pois ela deriva da ação

conjunta dos esforços e de cooperação de um grupo de pessoas com os mesmos

objetivos, sejam: políticos, comerciais, industriais, educacionais e esportivas.

Essa ação precisa ser dirigida e coordenada, e que os objetivos propostos

pelo colegiado sejam atingidos, mas exigirá de cada elemento individual do

colegiado uma homogeneidade, um mesmo final. Daí conclui-se que nenhum

indivíduo domina todas as áreas da administração.

Assim, o esforço organizado de um grupo de pessoas, deve substituir o

trabalho isolado na gestão da empresa, pois reúne mais especializações técnicas,

maior número de realizações do que indivíduos agindo isoladamente. Cabe ao

15

administrador buscar na Contabilidade às informações de que necessita e interpretar

os seus dados, para tanto a Contabilidade expressa-se através da linguagem de

palavras e números.

A finalidade da Contabilidade é fornecer informações, seja através de seus

relatórios e demonstrações e da análise econômica e financeira que cada uma

possibilita, que “espelham” a real situação econômico-financeira da empresa. Essas

informações interessam à própria Contabilidade, mas o seu alvo específico é a

Administração, seja ela, ligada a própria empresa ou a terceiros.

Segundo Iudícibus (1998, p. 15), “a Contabilidade Gerencial também se vale

em suas aplicações de outros campos de conhecimento não circunscritos à

Contabilidade”.

Assim, a Contabilidade em seu processo de Escrituração dos

acontecimentos que ocorrem na empresa no dia a dia e na transformação dos dados

obtidos em informações, alia-se a outras áreas tecnológicas e de conhecimento,

como a informática; de profissionais da área contábil; da literatura contábil; das

informações e relatórios pré-elaborados para finalidades específicas como

programas, software e aplicativos, todos, com o intuito de auxiliarem as

necessidades gerenciais dos administradores nas tomadas de decisões estratégicas

das empresas.

Os avanços nas áreas tecnológicas e de conhecimento na área contábil

permite maior rapidez na obtenção das informações, sejam elas geradas pela

própria Contabilidade e, ou, sejam elas ofertadas pelo mercado na forma de

produtos, serviços, pesquisas e projetos, sendo cada vez ofertados em maior escala

e concorrência que existe neste setor de gerar a informação.

As informações atuais obtidas diretamente da própria Contabilidade ou

obtidas de arquivos por serem semelhantes ou parecidas, formam um histórico e

demonstram o seu resultado quando aplicadas e, ou, não, na ação da administração

da empresa, podendo a empresa racionalizar e otimizar em dados, formando um

sistema de informações contábeis, trazendo vantagens para a empresa.

Segundo a Deliberação nº 29/1986 da Comissão de Valores Mobiliários –

CVM:

16

Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite: a) tratar as informações de natureza repetitiva com o máximo possível de relevância e o mínimo de custo; b) dar condições para, através da utilização de informações primárias constantes do arquivo básico, juntamente com técnicas derivadas da própria Contabilidade e/ou outras disciplinas, fornecer relatórios de exceção para finalidades específicas, em oportunidades definidas ou não.

No estudo da Contabilidade x Administração, o francês Jules Henri Fayol

(1841-1925), fundador da Teoria Clássica da Administração, defini a relação que

existe entre essas duas áreas, a Contabilidade “É o órgão visual da empresa: deve

permitir, a qualquer momento, que se saiba com precisão onde se está e para onde

se vai, e deve fornecer, sobre a situação econômica da empresa, dados os mais

claros e exatos”. Também, o italiano Giuseppe Cerboni (1827-1917), inventor da

Logismografia, que consiste no método da “descrição de contas”, contabilmente

conhecida por “Contas”, estabelece a importância da Contabilidade “A Contabilidade

indaga as funções administrativas; determina sobre que critério se devem basear os

administradores; fornece os meios mediante os quais se conhecem, se medem, se

computam e se demonstram os resultados obtidos num determinado exercício”.

A análise das demonstrações contábeis é de vital importância para o

empresário, pois é o instrumento pelo qual irá conhecer a situação econômico-

financeira da empresa em um determinado momento. Através dela obtêm-se

informações importantes, expressa em dados, índices, quocientes e comparações

que irão diagnosticar a “saúde da empresa” no momento em que é elaborada como

também “prever” o futuro da empresa.

Segundo Matarazzo (2003, p. 39), “a análise das demonstrações visa extrair

informações para a tomada de decisão. O perfeito conhecimento do significado de

cada conta facilita a busca de informações precisas”.

Também, Assaf Neto (2002, p. 48), “a análise de balanços visa relatar, com

base nas informações contábeis fornecidas pelas empresas, a posição econômico-

financeira atual, as causas que determinaram a evolução apresentada e as

tendências futuras”.

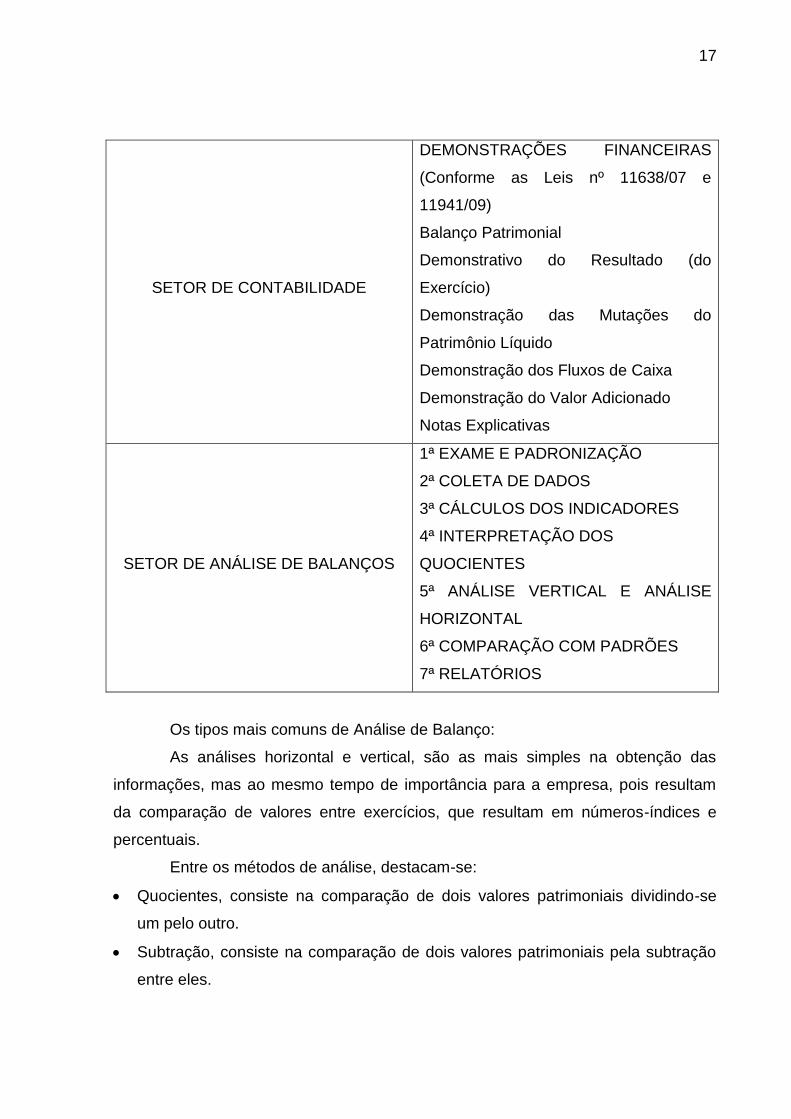

Etapas do processo de análise, lembrando que o processo de Análise de

Balanço começa onde termina o processo contábil.

17

SETOR DE CONTABILIDADE

DEMONSTRAÇÕES FINANCEIRAS

(Conforme as Leis nº 11638/07 e

11941/09)

Balanço Patrimonial

Demonstrativo do Resultado (do

Exercício)

Demonstração das Mutações do

Patrimônio Líquido

Demonstração dos Fluxos de Caixa

Demonstração do Valor Adicionado

Notas Explicativas

SETOR DE ANÁLISE DE BALANÇOS

1ª EXAME E PADRONIZAÇÃO

2ª COLETA DE DADOS

3ª CÁLCULOS DOS INDICADORES

4ª INTERPRETAÇÃO DOS

QUOCIENTES

5ª ANÁLISE VERTICAL E ANÁLISE

HORIZONTAL

6ª COMPARAÇÃO COM PADRÕES

7ª RELATÓRIOS

Os tipos mais comuns de Análise de Balanço:

As análises horizontal e vertical, são as mais simples na obtenção das

informações, mas ao mesmo tempo de importância para a empresa, pois resultam

da comparação de valores entre exercícios, que resultam em números-índices e

percentuais.

Entre os métodos de análise, destacam-se:

Quocientes, consiste na comparação de dois valores patrimoniais dividindo-se

um pelo outro.

Subtração, consiste na comparação de dois valores patrimoniais pela subtração

entre eles.

18

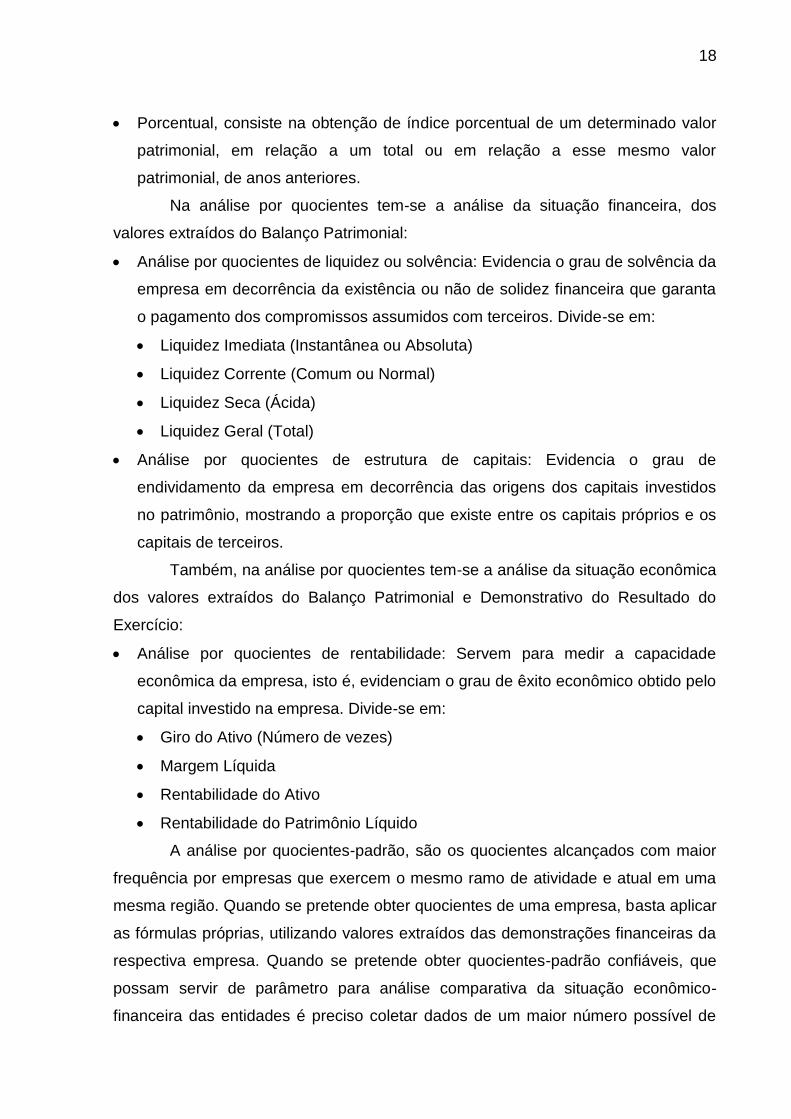

Porcentual, consiste na obtenção de índice porcentual de um determinado valor

patrimonial, em relação a um total ou em relação a esse mesmo valor

patrimonial, de anos anteriores.

Na análise por quocientes tem-se a análise da situação financeira, dos

valores extraídos do Balanço Patrimonial:

Análise por quocientes de liquidez ou solvência: Evidencia o grau de solvência da

empresa em decorrência da existência ou não de solidez financeira que garanta

o pagamento dos compromissos assumidos com terceiros. Divide-se em:

Liquidez Imediata (Instantânea ou Absoluta)

Liquidez Corrente (Comum ou Normal)

Liquidez Seca (Ácida)

Liquidez Geral (Total)

Análise por quocientes de estrutura de capitais: Evidencia o grau de

endividamento da empresa em decorrência das origens dos capitais investidos

no patrimônio, mostrando a proporção que existe entre os capitais próprios e os

capitais de terceiros.

Também, na análise por quocientes tem-se a análise da situação econômica

dos valores extraídos do Balanço Patrimonial e Demonstrativo do Resultado do

Exercício:

Análise por quocientes de rentabilidade: Servem para medir a capacidade

econômica da empresa, isto é, evidenciam o grau de êxito econômico obtido pelo

capital investido na empresa. Divide-se em:

Giro do Ativo (Número de vezes)

Margem Líquida

Rentabilidade do Ativo

Rentabilidade do Patrimônio Líquido

A análise por quocientes-padrão, são os quocientes alcançados com maior

frequência por empresas que exercem o mesmo ramo de atividade e atual em uma

mesma região. Quando se pretende obter quocientes de uma empresa, basta aplicar

as fórmulas próprias, utilizando valores extraídos das demonstrações financeiras da

respectiva empresa. Quando se pretende obter quocientes-padrão confiáveis, que

possam servir de parâmetro para análise comparativa da situação econômico-

financeira das entidades é preciso coletar dados de um maior número possível de

19

empresa que exerçam o mesmo ramo de atividade, do mesmo porte, no mesmo

período e que atuem na mesma região, sob o mesmo regime econômico.

Relatórios de Análise, consiste no documento, elaborado pelo analista de

balanços, que contém as conclusões resultantes do desenvolvimento do Processo

de Análise.

Assim, as informações extraídas da análise, servem para atender os

interesses de vários usuários ou pessoas físicas ou jurídicas que tenham ou não

algum vínculo com a empresa interessada.

4 Aspecto legal da evolução das demonstrações contábeis e financeiras no

Brasil

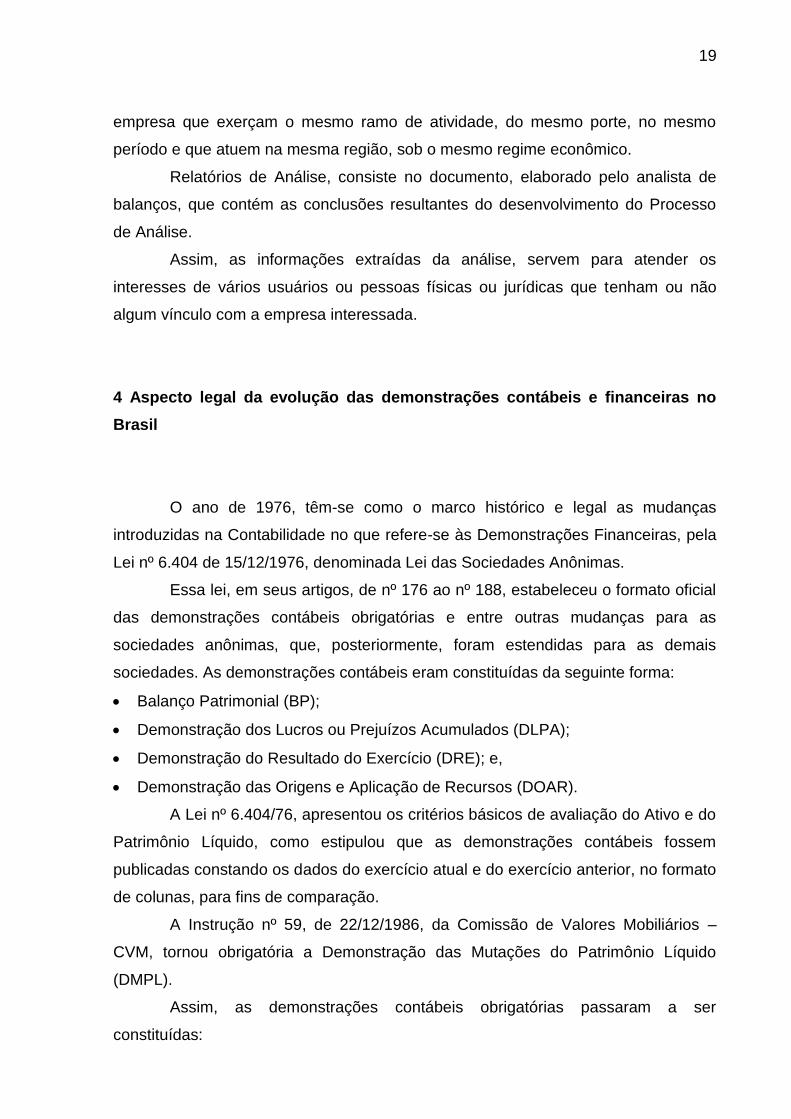

O ano de 1976, têm-se como o marco histórico e legal as mudanças

introduzidas na Contabilidade no que refere-se às Demonstrações Financeiras, pela

Lei nº 6.404 de 15/12/1976, denominada Lei das Sociedades Anônimas.

Essa lei, em seus artigos, de nº 176 ao nº 188, estabeleceu o formato oficial

das demonstrações contábeis obrigatórias e entre outras mudanças para as

sociedades anônimas, que, posteriormente, foram estendidas para as demais

sociedades. As demonstrações contábeis eram constituídas da seguinte forma:

Balanço Patrimonial (BP);

Demonstração dos Lucros ou Prejuízos Acumulados (DLPA);

Demonstração do Resultado do Exercício (DRE); e,

Demonstração das Origens e Aplicação de Recursos (DOAR).

A Lei nº 6.404/76, apresentou os critérios básicos de avaliação do Ativo e do

Patrimônio Líquido, como estipulou que as demonstrações contábeis fossem

publicadas constando os dados do exercício atual e do exercício anterior, no formato

de colunas, para fins de comparação.

A Instrução nº 59, de 22/12/1986, da Comissão de Valores Mobiliários –

CVM, tornou obrigatória a Demonstração das Mutações do Patrimônio Líquido

(DMPL).

Assim, as demonstrações contábeis obrigatórias passaram a ser

constituídas:

20

Balanço Patrimonial (BP);

Demonstração dos Lucros ou Prejuízos Acumulados (DLPA);

Demonstração do Resultado do Exercício (DRE);

Demonstração das Origens e Aplicação de Recursos (DOAR).

Demonstração das Mutações do Patrimônio Líquido (DMPL) e das

Notas Explicativas.

Também, as companhias abertas, além das demonstrações contábeis

devem divulgar outras informações financeiras e não financeiras a partir do Relatório

Anual, cujas partes possuem bases legais específicas, objetivando evidenciar

informações gerenciais sobre o desempenho dos negócios da corporação, sendo, a

sua estrutura composta de cinco partes:

Relatório da administração;

Demonstrações contábeis;

Notas explicativas;

Parecer dos auditores independentes;

Parecer do conselho fiscal.

Em 2007, foi publicada a Lei nº 11.638 de 28/12/2007, com vigência a partir

de 1º de janeiro de 2008, onde alterou vários dispositivos da Lei nº 6.404/76 que são

aplicáveis às companhias abertas e de grande porte.

De acordo com a Lei nº 11.638/07, sociedade de grande porte é definida

como: a sociedade ou conjunto de sociedades sob controle comum que tiver, no

exercício social anterior, ativo total superior a R$ 240 milhões ou receita bruta anual

superior da R$ 300 milhões.

Também, a referida lei, proporcionou maior transparência e qualidade às

informações contábeis divulgadas ao mercado de capitais e criou condições para

harmonização da contabilidade brasileira com as práticas contábeis internacionais

(International Financial Reporting Standards – IFRS).

A Lei nº 11.638/07 determina que as normas expedidas pela Comissão de

Valores Mobiliários (CVM) deverão ser elaboradas em consonância com os padrões

internacionais de contabilidade (IFRS), além de tornar obrigatória a elaboração e

apresentação da Demonstração dos Fluxos de Caixa - DFC para todas as empresas

21

abrangidas pela lei a e Demonstração do Valor Adicionado - DVC para as

companhias abertas.

São obrigatórias as demonstrações contábeis, conforme a Lei nº 11.638/07:

Balanço Patrimonial;

Demonstração do Resultado;

Demonstração das mutações do patrimônio líquido;

Demonstração dos fluxos de caixa (exceto para companhia fechada com

patrimônio líquido inferior a R$ 2 milhões);

Demonstração do valor adicionado (se companhia aberta);

Notas explicativas.

Em 2009, foi publicada a Lei nº 11.941 de 27/05/2009, com vigência na data

de sua publicação, onde alterou vários dispositivos da Lei nº 6.404/1976, do

Decreto-Lei nº 1598/1977 e da Lei 8.981/1995, onde trouxe para as companhia a

obrigação da escrituração de livros auxiliares ou de registros auxiliares para registrar

as disposições pedidas pela legislação que não seja a contábil; observar as normas

da CVM e de ser auditadas por auditoria independente.

5 Formato da apresentação do Balanço Patrimonial

Conforme a Lei nº 6.404/1976, no formato de grupos e subgrupos:

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO

PERMANENTE

Investimentos

Imobilizado

Diferido

RESULTADOS DE EXERCÍCIOS

FUTUROS

PATRIMÔNIO LÍQUIDO

Capital Social

Reservas de Capital

Reservas de Reavaliação

22

Reservas de Lucros

Lucros ou Prejuízos Acumulados

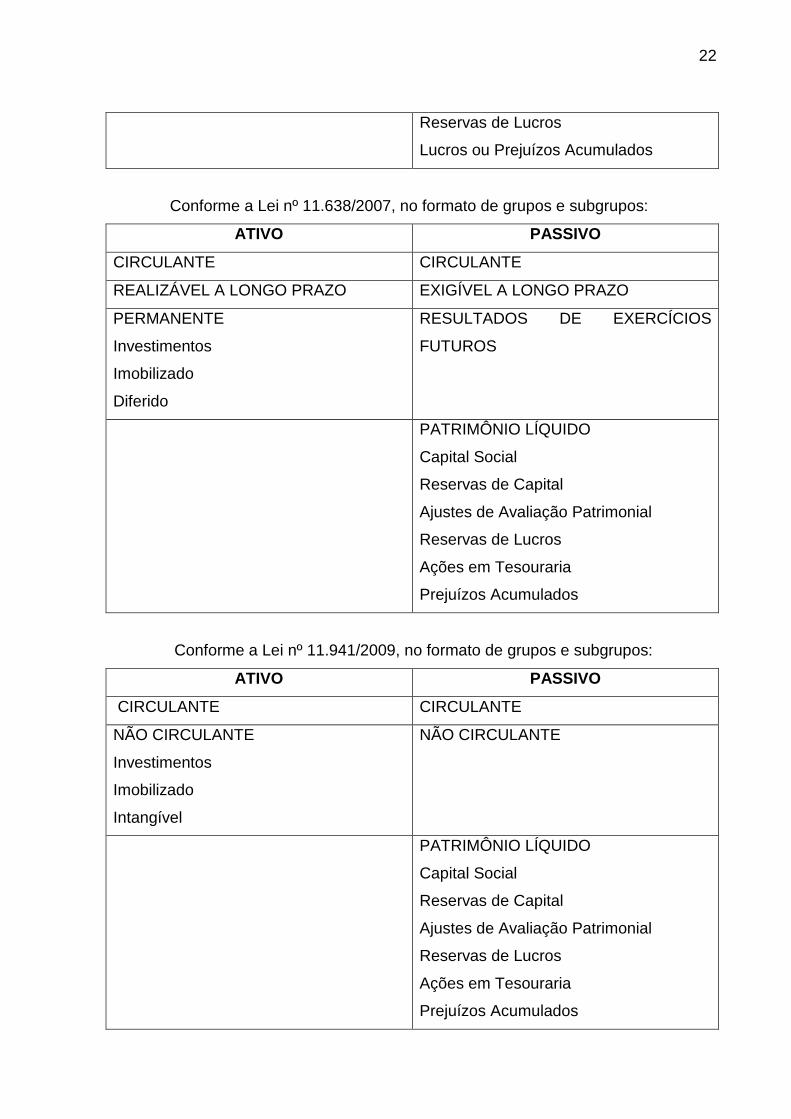

Conforme a Lei nº 11.638/2007, no formato de grupos e subgrupos:

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO

PERMANENTE

Investimentos

Imobilizado

Diferido

RESULTADOS DE EXERCÍCIOS

FUTUROS

PATRIMÔNIO LÍQUIDO

Capital Social

Reservas de Capital

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Ações em Tesouraria

Prejuízos Acumulados

Conforme a Lei nº 11.941/2009, no formato de grupos e subgrupos:

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

NÃO CIRCULANTE

Investimentos

Imobilizado

Intangível

NÃO CIRCULANTE

PATRIMÔNIO LÍQUIDO

Capital Social

Reservas de Capital

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Ações em Tesouraria

Prejuízos Acumulados

23

Na preparação do projeto do material em estudo, o maior problema foi o

material atualizado para a bibliografia disponíveis nos Colégios, tendo que optar

entre o material existente ou entre o atualizado que não existia nos Colégios, o que

também é confirmado pelos professores-cursistas do GTR no item específico deste

material de estudo. Inclusive, nas atuais Ementas do Curso de Administração,

consta somente a relação da bibliografia nos moldes da Lei nº 6.404/76. Sabendo

que a SEED-PR, havia feito uma aquisição de vários livros e que estes já estavam

lançados no patrimônio dos Colégios (como bens patrimoniais), aguardava-se a

chegada dos mesmos, o que só ocorreu em julho/2011. De esperançosos a

perplexos, ficamos ao saber que os livros eram para as áreas: Administração e

Informática. Para a área de Contabilidade foi recebido apenas 1 (um) exemplar:

Princípios Fundamentais de Contabilidade, nos moldes da Lei 6.404/76.

O projeto desde a fase inicial envolve ações de pesquisa na biblioteca em

responder as questões teóricas e práticas e como material de consulta do professor

e alunos. Atualmente, contamos com o material da área de Contabilidade de

biblioteca particular e/ou da propriedade do professor para atender as suas

necessidades didáticas.

Assim, toda a Produção Didático-Pedagógica, foi estruturada nos moldes da

lei nº 6.404/1976 e para ser adaptada durante a fase de implementação conforme as

necessidades, conforme as alterações na área contábil por força da Lei nº

11.638/2007, da Medida Provisória nº 449/2008 convertida na Lei nº 11.941/2009.

6 Metodologia

Este estudo na ação metodológica resulta da consonância e da aplicação de

alguns dos princípios gerais da SEED/PR que nortearam os princípios da política de

Educação Profissional iniciada em 2003 pela SEED/PR e que foi objeto do grupo de

estudo em 2010, sob o tema: Os princípios que norteiam a Educação Profissional e

o Currículo do Ensino Médio Integrado, tendo como destaque os princípios:

A educação profissional é um processo que se dá ao longo da vida, através da

articulação das experiências e conhecimentos que vão sendo construídos ao

24

longo das relações sociais e produtivas. A educação profissional, na perspectiva

da qualificação social, não pode ser tomada como construção teórica acabada ou

como produto de ações individuais; por consequência, deve ser compreendida na

âmbito das concepções de trabalhador coletivo e de educação continuadas;

O processo de educação profissional não é apenas racional, nele intervindo

afetos e valores, percepções e intuições, que embora sejam fruto das

experiências, inscrevem-se no âmbito das emoções, ou seja, no campo do

sentido, do irracional. E, desta perspectiva, o ato de conhecer resulta do desejo

de conhecer, derivado de amplas e distintas motivações e é profundamente

significativo e prazeroso enquanto experiência humana.

A educação profissional deve articular os conhecimentos oriundos da prática

social (tácitos e populares) e conhecimentos científicos, de modo a relacionar

ciência, tecnologia, cultura e sociedade nos processos de construção e difusão

do conhecimento.

Assim, da conclusão dos princípios acima, o saber de cada um não está

pronto e acabado, existe uma evolução de querer saber mais, da parte do aluno e do

professor em propiciar que isso aconteça. Para Saviani (2008, p. 78):

O fato de falar na socialização de um saber supõe um saber existente, mas isso não significa que o saber existente seja estático, acabado. É um saber suscetível de transformação, mas sua própria transformação depende de alguma forma do domínio deste saber pelos agentes sociais. Portanto o acesso a ele impõe-se.

A proposta de trabalho da Produção Didático-Pedagógica, foi realizada na

forma de Unidade Didática no primeiro semestre de 2011 e implementada no 2º

semestre do referido ano, com os alunos do 3º (terceiro) semestre do Curso Técnico

em Administração – de forma Subsequente, na disciplina de Contabilidade, do

Colégio Estadual Dom Carlos, tendo como objetivo estabelecer a importância do

estudo da Contabilidade dentro da área da Gestão Administrativa, partindo de

exemplos da situação econômico-financeira do Patrimônio, possa o aluno analisar e

entender o processo contábil e daí tomar decisões administrativas.

A implementação foi desenvolvida em três fases:

25

Na primeira fase, houve a aplicação de um pré-teste, com o objetivo

diagnosticar os conteúdos aprendidos durante a realização do curso na disciplina de

Contabilidade e que fazem parte da ementa curricular, constando de 15 (quinze)

questões objetivas e 5 (cinco) subjetivas, todas, relacionadas com os conteúdos

programados para as atividades de Nº 1, 2, 3 e 4. Houve a necessidade de retomar

a revisão de parte dos conteúdos, onde os alunos apresentaram maior defasagem e

dificuldades de conhecimento.

Na segunda fase, houve o desenvolvimento de todas as 7 (sete) atividades

propostas, envolvendo questões teóricas e práticas em cada atividade. A ação

metodológica foi por meio do uso do sistema de planilhas e as atividades foram

divididas em 2 (duas) partes, com os seguintes objetivos:

Registro e controle das atividades operacionais da empresa;

Estrutura e análise de balanços.

No início de cada atividade, o aluno recebeu do professor o material

impresso, contendo a atividade proposta e as planilhas correspondentes a atividade.

A) Registro e controle das atividades operacionais da empresa:

O objetivo foi a escrituração de alguns fatos administrativos que estão

relacionados com a atividade operacional da empresa e após a realização de cada

atividade de Nº 1, 2, 3 e 4, destacar a importância da elaboração da demonstração

contábil Balanço Patrimonial, demonstrando a composição patrimonial após a

ocorrência e registro da atividade, para tanto foram utilizadas em cada atividade as

planilhas para o registro e controle da escrituração contábil e da demonstração do

Balanço Patrimonial, com a finalidade de agilizar o processo de ensino e

aprendizagem.

Atividade Nº 1 – Operações realizadas a vista:

Depósito bancário em conta corrente;

Compra de imobilizado;

Compra de mercadorias para a revenda.

Atividade Nº 2 - Operações realizadas a prazo:

Compra de mercadorias para a revenda;

26

Compra de imobilizado.

Atividade Nº 3 – Operações realizadas a vista e a prazo:

Venda de mercadorias com lucro.

Atividade Nº 4 – Operações realizadas a vista e a prazo:

Despesas com impostos e taxas;

Despesas com salários;

Despesas com material de expediente.

As atividades Nº 1, 2, 3 e 4, foram elaboradas de forma evolutiva,

considerando a sequência da evolução patrimonial no registro e controle dos fatos

contábeis e a atividade Nº 1, foi iniciada da representação gráfica do Balanço

Patrimonial, tendo por investimento a formação inicial do Capital Social, em dinheiro,

utilizando-se das contas patrimoniais Caixa e Capital Social.

Com o estudo da técnica contábil, procurou explorar os conceitos, os

registros e controles: da classificação e função das contas patrimoniais (bens,

direitos e obrigações) e das contas de resultado (despesas e receitas); origem e

aplicação dos recursos; débito e crédito; identificação do saldo (devedor, credor e

nulo); método das partidas dobradas; contas (denominação, analíticas e sintéticas);

plano de contas; lançamentos e escrituração.

B) Estrutura e Análise de Balanços:

Constitui no objetivo pelos quais conhecemos a real situação econômico-

financeira da empresa para tomada de decisões administrativas. Por meio das

atividades de Nº 5, 6 e 7, procurou-se desenvolver e obter resultados da análise da

situação econômica e financeira; da interpretação dos índices/quocientes entender o

seu significado e o que representam e, tomar exemplos práticos da decisão

administrativa.

Tendo a demonstração contábil do Balanço Patrimonial, formada por

(quatro) demonstrações, identificadas como 20X1, 20X2, 20X3 e 20X4, utilizou-se da

mesma formatação na estrutura da composição patrimonial das atividades Nº 1, 2, 3

e 4, exceto dos valores, para a formação estrutural das atividades Nº 5, 6 e 7.

27

As atividades Nº 5, 6 e 7, resultam do estudo das demonstrações contábeis:

Balanço Patrimonial e Demonstração do Resultado (do Exercício), ambas, formadas

por 4 (quatro) demonstrações, identificadas como 20X1, 20X2, 20X3 e 20X4, para o

cálculo e interpretação de considerável número de exemplos práticos, conforme

cada tipo de análise.

Para tanto foram utilizadas em cada atividade as planilhas práticas e pré-

elaboradas do tipo completa, com a finalidade de agilizar o processo de ensino e

aprendizagem, para serem completadas somente com os índices dos cálculos e que

foram elaboradas da seguinte forma:

a) Para a análise do estudo das tendências: vertical e horizontal - com a formatação

do Balanço Patrimonial e do Demonstrativo do Resultado (do Exercício),

contendo a estrutura básica, grupos, subgrupos, contas e valores.

b) Para a análise do estudo da situação financeira e econômica: com a formatação

do respectivo tipo de análise e fórmulas próprias.

Da mesma forma, foram utilizadas para cada tipo de análises (do estudo das

tendências, financeiras e econômicas) as planilhas resumo, com a finalidade de

facilitar a interpretação da evolução ou a retração de cada índice e o que

representam para diagnosticar a situação econômico-financeira da empresa e partir

daí tomar exemplos da ação administrativa.

Atividade Nº 5 - Estudo das tendências e interpretação dos índices:

Análise vertical

Análise horizontal

Atividade Nº 6 – Situação financeira:

Análise por quocientes de liquidez ou solvência:

a. Liquidez imediata (instantânea ou absoluta);

b. Liquidez corrente (comum ou normal);

c. Liquidez seca (ácida);

d. Liquidez geral (total).

Análise por quocientes de estrutura de capitais:

a. Participação de capitais de terceiros em relação aos capitais próprios;

b. Composição do endividamento;

28

c. Imobilização do patrimônio líquido;

d. Mobilização dos recursos não-correntes.

Atividade Nº 7 – Situação econômica:

Análise por quocientes de rentabilidade:

a. Giro do ativo (número de vezes);

b. Margem líquida;

c. Rentabilidade do ativo;

d. Rentabilidade do patrimônio líquido.

Na terceira fase, após a realização de todas as atividades, foi aplicado um

pós-teste, com a finalidade de diagnosticar o nível desenvolvimento e a

aprendizagem dos conteúdos aprendidos durante a realização do curso e da

implementação, constando de 20 (vinte) questões objetivas e 10 (dez) subjetivas, ou

seja, o pré-teste da mesma forma de sua aplicação, acrescido de 5 (cinco) objetivas

e 5 (cinco) subjetivas da implementação, para a comparação dos resultados, nas

questões iguais entre os testes, tendo como resultado final no pós-teste um maior

número de acertos.

Ressalta-se a ação metodológica aplicada no desenvolvimento de cada

atividade proposta, em primeiro plano procurou-se desenvolver as questões de

natureza prática de cada atividade, oportunizando ao aluno de lembrar e assimilar os

novos conteúdos e, criar o próprio conhecimento ao desenvolver as questões de

natureza teórica.

A ação metodológica do estudo das análises e interpretações dos índices da

situação econômica e financeira das demonstrações contábeis Balanço Patrimonial

e Demonstrativo do Resultado (do Exercício), são formadas por 4 (quatro)

demonstrações, identificadas como 20X1, 20X2, 20X3 e 20X4, para o cálculo e

interpretação de considerável número de exemplos práticos.

Entretanto, justifica-se o porquê desta quantidade de anos. Muitas vezes, os

valores expressos nas demonstrações contábeis e seus resultados na aplicação das

fórmulas e das comparações, evidenciam índices e ou quocientes tão próximo um do

outro, que não atribuímos a grandeza de sua importância (a distância que separa um

do outro), ex.: 4 e 5.

29

Assim, com mais número de anos existe a possibilidade de diversos índices

e quocientes e, da grandeza numérica que eles representam de diversos

distanciamentos entre eles, ex.: 3, 5, 9 e 7. Na análise e interpretação isso faz a

diferença. Nada impede que se tenha apenas 2 ou 3 anos, como exemplos, mas,

que um ano não tenha valores tão próximo do outro, consequentemente, os índices

e quocientes apresentarão uma grandeza de distanciamento, refletindo em uma

percepção numérica e os resultados da análise e interpretação dos dados com

melhor qualidade por parte dos alunos e de compreenderem o que eles representam

para a ação administrativa.

Segundo Ribeiro (1999, p. 132), destaca a quantidade de índices e ou

quocientes obtidos nas demonstrações contábeis e do interesse em analisá-los:

Na análise das demonstrações financeiras pode-se obter um certo número maior ou menor de quocientes, dependendo das informações contidas nas demonstrações financeiras e também do interesse e da capacidade profissional do analista em analisá-las Vale lembrar que um grande número de quocientes obtidos pode dificultar a interpretação das informações e suas distorções na preparação do parecer final da situação patrimonial da empresa, o que recomenda-se é o uso de um número reduzido de quocientes atribuídos a sua importância, objetivando na elaboração das informações do parecer final de forma clara e objetivo, dando a entender a situação patrimonial da empresa em que se encontra e da tomada de decisão que o gestor irá aplicar essas informações na gestão administrativa da empresa.

Desta maneira o aluno pode expressar e compreender o objetivo de cada

atividade proposta e, na evolução das atividades, compreender a importância e o

objetivo da implementação como material de estudo e, dos recursos físicos e

didáticos utilizados como ferramentas auxiliares na formação do conhecimento.

7 Apresentação dos resultados na escola

A Produção Didático Pedagógica – Unidade Didática, em todas as suas

fases de implementação teve com foco os alunos matriculados no 3º semestre do

Curso Técnico de Administração – de forma Subsequente.

30

Ao desenvolver as atividades propostas, procurou atingir o objetivo deste

trabalho tendo por título: A Contabilidade como princípio (in)formativo na tomada de

decisões administrativas. No conteúdo desenvolvido procura evidenciar a

importância da Contabilidade na gestão empresarial e por meio dos relatórios

contábeis buscar informações da situação econômico-financeira da empresa para

tomar decisões administrativas.

Em todas as atividades desenvolvidas com a participação dos alunos,

procurou-se da melhor forma oportunizar e diversificar a capacidade de criar novos

conhecimentos; de expressar e formar conceitos teóricos e práticos a respeito da

importância do estudo da Contabilidade e compreender a sua finalidade e para que

serve o seu estudo para a pessoa física e, ou, jurídica.

Desta maneira, o aluno foi incentivado a valorizar e acumular novos

conhecimentos, respeitando os seus limites individuais, como os conhecimentos já

adquiridos decorrentes de sua vivência e da interação em relacionar com os novos

conhecimentos, da certeza em acreditar em si e na sua capacidade individual e

coletiva de buscar novas oportunidades para a realização pessoal e profissional.

A satisfação comprometida do aluno na realização e na evolução de cada

atividade proposta deste material em compreender a importância e objetivo da

implementação como material de estudo e, dos recursos físicos e didáticos utilizados

como ferramentas auxiliares na formação de novos conhecimentos, desempenharam

o papel de credibilidade tanto no aluno como para o professor.

As atividades desenvolvidas pelos alunos foram avaliadas de forma contínua

e em todos os momentos da implementação, por meio do uso da observação

sistemática para diagnosticar os aspectos positivos e as dificuldades ocorridas, as

quais, mediante a ação docente dava-se continuidade aos aspectos positivos e os

aspectos negativos eram sanados dentro do contexto para que houvesse melhor

compreensão no objetivo da implementação.

A atividade do pré-teste, transcorreu normalmente para a maioria dos

alunos, exceto com as dúvidas de alguns em demonstrarem certa insegurança em

determinar o débito e o crédito das contas movimentadas para efetuar o lançamento

dos fatos contábeis e principalmente com a conta Caixa. Na revisão da matéria e por

meio de exemplos práticos de personificação de contas, sugeri que assumissem a

posição de devedor e depois de credor, para determinarem a situação de débito e

crédito.

31

Foram disponibilizadas no Colégio para a implementação 18 (dezoito) aulas,

em 9 (nove) dias com aulas geminadas, sendo: para o pré-teste e pós-teste, (2) duas

para cada. Para as atividades de Nº 1 a 7, 14 (quatorze) aulas.

Nas atividades Nº 1, 2, 3 e 4, os resultados foram positivos com a utilização

do “data show” para responder as questões práticas de escrituração. Os alunos

interagiram com o conteúdo das atividades desenvolvidas, com as apresentações de

slides, passo a passo em várias projeções em sequência, de todos os fatos

administrativos propostos. Também foram positivos com a utilização de livros de

Contabilidade Geral, pertencentes à Biblioteca do Colégio e de terceiros, para

responder as questões teóricas sempre com o auxílio do professor reforçando os

conteúdos no quadro-negro.

Entretanto, nas atividades Nº 2 e 4, os resultados foram negativos quanto ao

tempo previsto, as 2 aulas previstas para cada atividade foram insuficientes. Para

concluir as atividades foi necessário mais uma aula para cada atividade. Assim, as

atividades Nº 2 e 4, foram realizadas em três aulas seguidas cada uma e em dias

diferentes.

Nas atividades Nº 5, 6 e 7, os resultados foram positivos com a utilização do

“data show” para responder as questões práticas de análise. Os alunos interagiram

com o conteúdo das atividades desenvolvidas, com as apresentações de slides,

passo a passo em várias projeções em sequência, dos demonstrativos contábeis e

dos tipos de análise proposta. Primeiro, apresentava o demonstrativo contábil

identificado como 20X1, os cálculos e os índices obtidos. A seguir, sucessivamente,

20X2, 20X3 e 20X4. Todos os cálculos e índice foram demonstrados no quadro-

negro pelo professor. Também foram positivos com a utilização de livros de Análise

de Balanços e de outros títulos, pertencentes à Biblioteca do Colégio e de terceiros,

para responder as questões teóricas sempre com o auxílio do professor reforçando

os conteúdos no quadro-negro.

Todavia, nas atividades Nº 5 e 6, os resultados foram negativos quanto ao

tempo previsto, as 2 aulas previstas para cada atividade foram insuficientes. Para

concluir as atividades foi necessário mais uma aula para cada atividade. Assim, as

atividades Nº 5 e 6, foram realizadas em três aulas seguidas cada uma e em dias

diferentes.

Na atividade pós-teste, os resultados foram positivos, houve um maior de

acertos das questões em relação ao pré-teste, o que indica uma aprendizagem dos

32

conteúdos aprendidos durante a realização do curso e da implementação deste

trabalho.

Também, o parecer de acompanhamento da implementação do projeto de

intervenção na escola – turma PDE 2010, teve o resultado positivo em todos os

quesitos do acompanhamento e o parecer conclusivo da equipe pedagógica da

escola foi que contribui totalmente e destaca a observação feita. “As ações

desenvolvidas foram bem acolhidas pelos alunos, cuja participação foi relevante

para a implementação do projeto”.

8 Apresentação das discussões no Grupo de Trabalho em Rede – GTR e

resultado

Ao iniciar as atividades do GTR, 15 (quinze) professores-cursistas haviam

inscrito para participarem do grupo, entretanto, 3 (três) não iniciaram as atividades e

1 (um) desistiu por sua própria vontade no final da temática 1, e 11 (onze)

concluíram todas as etapas do programa do GTR.

Destaca a importância para a socialização com outros professores dos

avanços e desafios enfrentados durante a fase de implementação pedagógica na

escola, onde nos Fóruns de debates e Diários, foram relatados e discutidos entre

professores-cursistas, as experiências e os resultados observados no

desenvolvimento deste projeto na escola. Entretanto, das discussões apresentadas

suscitaram outras, que também as descrevo.

Na Temática 1 – O destaque o foi o aprofundamento teórico do projeto – A

Contabilidade como princípio (in)formativo na tomada de decisões administrativas.

Algumas das discussões apresentadas no Fórum 1, que foram motivadas ao

comentário e a interação, como resposta a proposição do professor PDE.

Fórum 1: A proposição apresentada aos professores cursistas foi: “Na

fundamentação teórica/revisão bibliográfica do projeto, postado na Biblioteca e na

página inicial do curso, comente a importância das informações contábeis para os

sócios, acionistas e administradores da empresa”.

33

Os professores participantes manifestaram-se a esse respeito, respondendo

e interagindo com os colegas:

Comentário 1: “A partir dos dados contábeis, pode-se atrair ou não, novos

investidores para o empreendimento, verifica-se também a situação fiscal, tributária,

ambiental e de conhecimento, para as decisões gerencias”.

Interagindo ao comentário 1): ...[...] concordo com seu comentário e permita

que eu acrescente o seguinte: a publicidade dos dados contábeis, demonstrando o

crescimento ou não de uma empresa, evidencia a lisura de seus registros e

confiabilidade para com seus sócios, sociedade, governo, funcionários e

fornecedores”.

Comentário 2: “A informação contábil gera uma interpretação de situação

financeira da empresa, sendo ela boa, ruim ou inspira cuidados. É um instrumento

valioso o entendimento dessas informações, porque permite melhor caminho a cerca

da tomada de decisões dos sócios, acionistas e administradores e ainda vai

incorporar decisões de inter-relações externas com a empresa, como os futuros

funcionários na escolha em trabalhar e empresa e possíveis fornecedores”

Interagindo ao comentário 2): [...] “que seja dada maior atenção as

interpretações das informações contábeis. Percebo que muitas vezes o foco é dado

sobre como obter as informações, e muito superficialmente é abordada a

interpretação e sua importância para o processo decisório”.

Comentário 3: [...] “a contabilidade enquanto sistemas de informações

produz relatórios de acordo com as Normas Contábeis. Se os usuários não tiverem

conhecimentos que permitam compreender os princípios contábeis, os

demonstrativos não serão suficientes para comunicar a eles” [...].

Interagindo ao comentário 3): [...] “não é qualquer usuário que pode se

comunicar com a contabilidade. Deve haver um mínimo de conhecimento para que

os dados sejam úteis mesmo que meramente informativos”.

Outro professor interagi com o comentário 3) “A Contabilidade é o

instrumento que fornece o máximo de informações úteis para o processo de decisão

de uma empresa, mas para tanto, realmente deve-se dominar e interpretar a sua

linguagem técnica e específica para atender as necessidades dos administradores”.

Comentário 4: “As informações extraídas da contabilidade tem o objetivo de

reconhecer onde estão aplicados os recursos e como foram obtidos; qual foi o

desempenho econômico e qual a posição atual da empresa [...]. Em relação aos

34

administradores da empresa, todas as demonstrações contábeis em conformidade

com as NBC, são essenciais para fazer previsões e tomar as melhores decisões

relativas a situação econômico-financeira da empresa”.

Interagindo ao comentário 4): [...] “as demonstrações contábeis de acordo

com as Normas Brasileiras de Contabilidade, os princípios contábeis e registros

elaborados de acordo com as regras do CPC – Comitê de Pronunciamento

Contábeis são muito importante como ferramenta para tomada de decisões dos

gestores da empresa. Entretanto, a partir dos dados disponibilizados pela

contabilidade também é possível elaborar relatórios gerenciais que demonstrem em

linguagem acessível aos usuários as informações produzidas pelo sistema contábil.

Os administradores das empresas usam os relatórios produzidos pela contabilidade

para tomar as decisões mais assertivas em relação ao patrimônio da empresa”.

Algumas das anotações apresentadas no Diário 1, que foram motivadas a

reflexão e opinião pessoal dos professores cursistas, da proposição do professor

PDE.

Diário 1: A proposição apresentada aos professores cursistas foi: “Na

opinião qual a importância da Contabilidade no cotidiano das pessoas físicas e

jurídicas?

Reflexão 1) [...] “pessoas físicas e jurídicas precisam de controle financeiro

para terem sucesso e aumentar seus investimentos. Cada pessoa tem que saber se

o valor que ela recebe de salário ou honorários é suficiente para pagar suas dívidas.

As pessoas físicas podem elaborar um fluxo de caixa para ter um controle e

planejamento melhor. Nas empresas não é diferente, a contabilidade sendo o eixo

principal da empresa na qual todos os fatos ocorridos tem que ser analisado e

lançado pelo setor contábil. As empresas que tem uma contabilidade eficiente e

eficaz cada vez mais sabe se a empresa está crescendo ou está no prejuízo”.

Reflexão 2) “Atualmente estamos numa era em que a contabilidade deixou

de ser apenas feita para o fisco [...] e as recentes mudanças das normas contábeis

fazem que as peças contábeis sejam elaboradas para espelhar a realidade das

empresas e servir como ferramenta de gestão empresarial. As pessoas físicas

participantes do mercado de trabalho [...] conhecem um pouco do trabalhos do

contador, que há muito tempo deixou de ser o “guarda-livros” [...] para hoje atuar

junto a administração empresarial”.

35

Reflexão 3) [...] “a função da contabilidade não é somente quantificar,

registrar e controlar a riqueza patrimonial, voltando-se, apenas ao cumprimento de

requisitos técnicos ou operacionais, mas também prover continuamente revisões e

análises sobre as causas e consequências das ações na gestão de uma entidade.

Portanto, a contabilidade enquanto ciência é, certamente, método da ação para

vários propósitos. Devemos entender que as pessoas e principalmente suas

decisões serão um meio e um fim para a contabilidade”.

Na Temática 2 – O destaque foi a Produção Didático-Pedagógica.

Algumas das discussões apresentadas no Fórum 2, que foram motivadas ao

comentário e a interação, como resposta a proposição do professor PDE.

Fórum 2: A proposição apresentada aos professores cursistas foi: “De

acordo com as atividades propostas no MD (Material Didático) e com o

conhecimento que todos nós temos a respeito da importância da Contabilidade, as

atividades teórica e prática atingem os objetivos propostos? Argumente justificando a

sua posição.

Os professores participantes manifestaram-se a esse respeito, respondendo

e interagindo com os colegas:

Resposta 1) [...] “temos que entender que a contabilidade como ciência

social aplicada tem como principal utilidade o registro do patrimônio de uma

entidade, seja ela de qualquer natureza. [...] as atividades teóricas e práticas que

derivam da básica utilização da contabilidade pode sim atingir seus objetivos, desde

que esteja integrado a compreensão dos registros e relatório com a tomada de

decisão na empresa”.

Interagindo a resposta 1) [...] “após o entendimento teórico e prático, quando

há a compreensão dos resultados, o administrador traça estratégias para o

crescimento organizacional”

Outro interagindo a resposta 1) [...] a tomada de decisão deve estar bem

embasada e com entendimento do todo da empresa para que o administrador tenha

bem claro o ônus e bônus dessas decisões.

Resposta 2) [...] “os objetivos serão sim atingidos, pois as atividades práticas

serão baseadas em algumas funções básicas de atividades dentro de uma empresa.

Através de planilhas e dos materiais que serão fornecidos, como material impresso e

recursos didáticos como o uso de computador e de calculadoras, o aluno poderá se

36

interessar cada vez mais sobre o mundo que o cerca na contabilidade e o quão

importante é ele saber o que lhe foi ensinado. A aplicação da avaliação também será

importante para poder verificar o nível de aprendizagem que os alunos tiveram. As

questões a serem aplicadas estão bem definidas e com ótima compreensão. Assim,

acredito que os alunos terão menos dificuldades em interpretá-las e de respondê-

las”.

Interagindo a resposta 2) “A sua observação sobre a produção didático-

pedagógica está correta porque o curso Técnico de Administração é carente de

materiais com os objetivos propostos, pois está com uma linguagem técnica de fácil

compreensão, aliando a teoria à prática que tornará atrativo aos alunos e facilitará o

desenvolvimento dos conteúdos de contabilidade conforme a ementa da disciplina, e