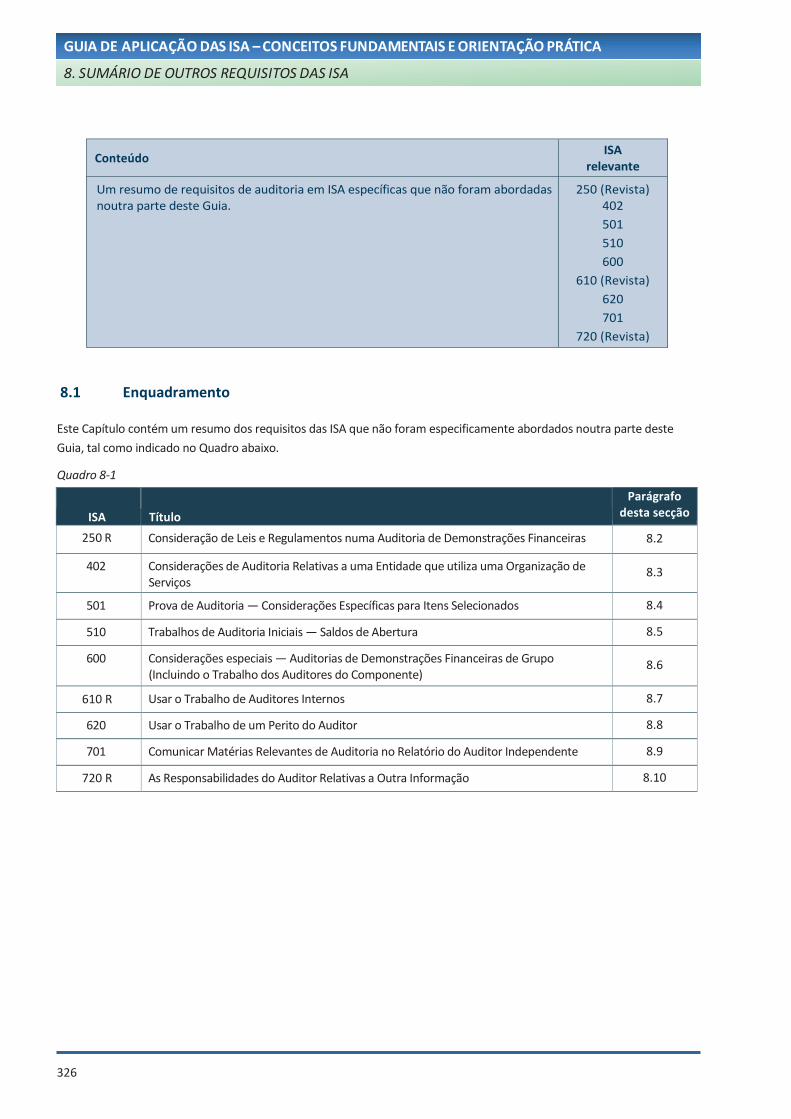

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA - oroc.pt · guia de aplicaÇÃo das isa – conceitos...

40

325 GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA 8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

Transcript of 8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA - oroc.pt · guia de aplicaÇÃo das isa – conceitos...

325

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8.SUMÁRIO DE

OUTROS REQUISITOS DAS

ISA

326

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8.1 Enquadramento

Este Capítulo contém um resumo dos requisitos das ISA que não foram especificamente abordados noutra parte deste Guia, tal como indicado no Quadro abaixo.

Quadro 8-1

ISA Título Parágrafo

desta secção

250 R Consideração de Leis e Regulamentos numa Auditoria de Demonstrações Financeiras 8.2

402 Considerações de Auditoria Relativas a uma Entidade que utiliza uma Organização de Serviços

8.3

501 Prova de Auditoria — Considerações Específicas para Itens Selecionados 8.4

510 Trabalhos de Auditoria Iniciais — Saldos de Abertura 8.5

600 Considerações especiais — Auditorias de Demonstrações Financeiras de Grupo (Incluindo o Trabalho dos Auditores do Componente)

8.6

610 R Usar o Trabalho de Auditores Internos 8.7

620 Usar o Trabalho de um Perito do Auditor 8.8

701 Comunicar Matérias Relevantes de Auditoria no Relatório do Auditor Independente 8.9

720 R As Responsabilidades do Auditor Relativas a Outra Informação 8.10

Conteúdo ISA relevante

Um resumo de requisitos de auditoria em ISA específicas que não foram abordadas noutra parte deste Guia.

250 (Revista) 402 501 510 600

610 (Revista) 620 701

720 (Revista)

327

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA8.2. ISA 250 (Revista)

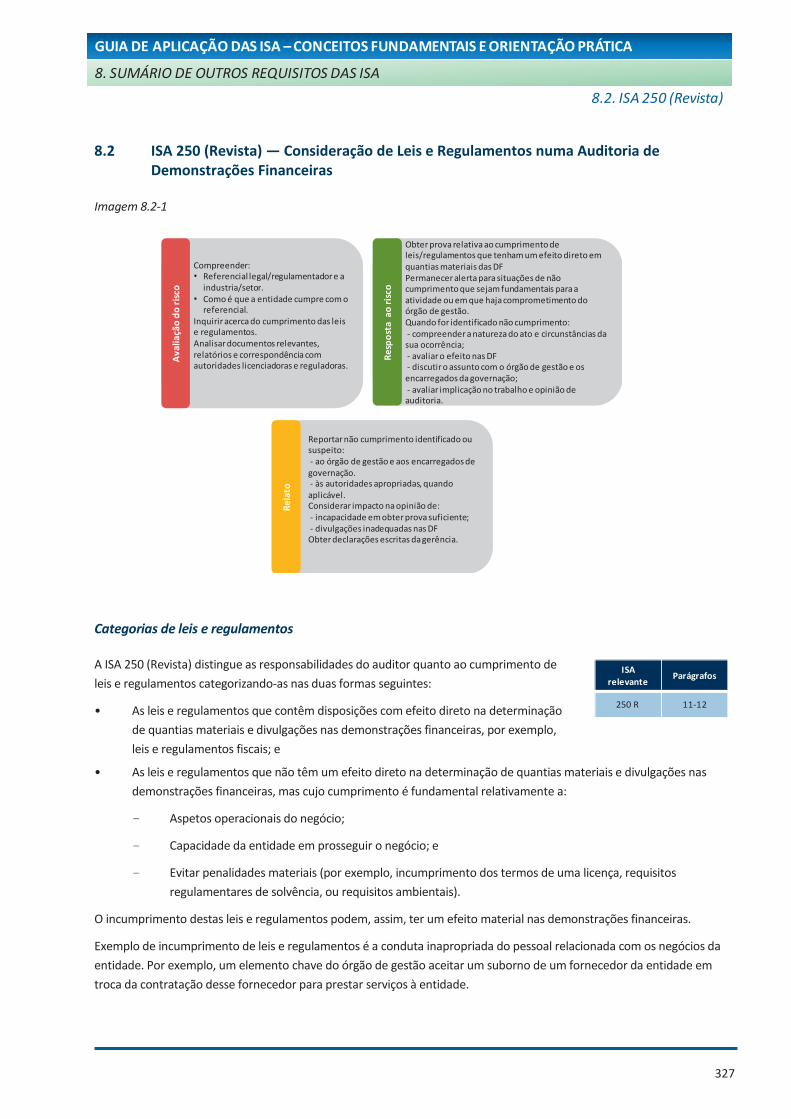

8.2 ISA 250 (Revista) — Consideração de Leis e Regulamentos numa Auditoria de Demonstrações Financeiras

Imagem 8.2-1

Categorias de leis e regulamentos

A ISA 250 (Revista) distingue as responsabilidades do auditor quanto ao cumprimento de leis e regulamentos categorizando-as nas duas formas seguintes:

• As leis e regulamentos que contêm disposições com efeito direto na determinaçãode quantias materiais e divulgações nas demonstrações financeiras, por exemplo,leis e regulamentos fiscais; e

• As leis e regulamentos que não têm um efeito direto na determinação de quantias materiais e divulgações nasdemonstrações financeiras, mas cujo cumprimento é fundamental relativamente a:

- Aspetos operacionais do negócio;

- Capacidade da entidade em prosseguir o negócio; e

- Evitar penalidades materiais (por exemplo, incumprimento dos termos de uma licença, requisitosregulamentares de solvência, ou requisitos ambientais).

O incumprimento destas leis e regulamentos podem, assim, ter um efeito material nas demonstrações financeiras.

Exemplo de incumprimento de leis e regulamentos é a conduta inapropriada do pessoal relacionada com os negócios da entidade. Por exemplo, um elemento chave do órgão de gestão aceitar um suborno de um fornecedor da entidade em troca da contratação desse fornecedor para prestar serviços à entidade.

Compreender:• Referencial legal/regulamentador e a

industria/setor.• Como é que a entidade cumpre com o

referencial.Inquirir acerca do cumprimento das leis e regulamentos.Analisar documentos relevantes, relatórios e correspondência com autoridades licenciadoras e reguladoras.

Aval

iaçã

o do

risc

o

Obter prova relativa ao cumprimento de leis/regulamentos que tenham um efeito direto em quantias materiais das DFPermanecer alerta para situações de não cumprimento que sejam fundamentais para a atividade ou em que haja comprometimento do órgão de gestão.Quando for identificado não cumprimento:- compreender a natureza do ato e circunstâncias da sua ocorrência;- avaliar o efeito nas DF- discutir o assunto com o órgão de gestão e osencarregados da governação;- avaliar implicação no trabalho e opinião deauditoria.

Resp

osta

ao

risco

Reportar não cumprimento identificado ou suspeito:- ao órgão de gestão e aos encarregados degovernação.- às autoridades apropriadas, quandoaplicável.Considerar impacto na opinião de:- incapacidade em obter prova suficiente;- divulgações inadequadas nas DFObter declarações escritas da gerência.

Rela

to

ISA relevante Parágrafos

250 R 11-12

327

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.2. ISA 250 (Revista)

8.2 ISA 250 (Revista) — Consideração de Leis e Regulamentos numa Auditoria de Demonstrações Financeiras

Imagem 8.2-1

Categorias de leis e regulamentos

A ISA 250 (Revista) distingue as responsabilidades do auditor quanto ao cumprimento de

leis e regulamentos categorizando-as nas duas formas seguintes:

• As leis e regulamentos que contêm disposições com efeito direto na determinação

de quantias materiais e divulgações nas demonstrações financeiras, por exemplo,

leis e regulamentos fiscais; e

• As leis e regulamentos que não têm um efeito direto na determinação de quantias materiais e divulgações nas

demonstrações financeiras, mas cujo cumprimento é fundamental relativamente a:

- Aspetos operacionais do negócio;

- Capacidade da entidade em prosseguir o negócio; e

- Evitar penalidades materiais (por exemplo, incumprimento dos termos de uma licença, requisitos

regulamentares de solvência, ou requisitos ambientais).

O incumprimento destas leis e regulamentos podem, assim, ter um efeito material nas demonstrações financeiras.

Exemplo de incumprimento de leis e regulamentos é a conduta inapropriada do pessoal relacionada com os negócios da

entidade. Por exemplo, um elemento chave do órgão de gestão aceitar um suborno de um fornecedor da entidade em

troca da contratação desse fornecedor para prestar serviços à entidade.

Compreender:• Referencial legal/regulamentador e a

industria/setor.• Como é que a entidade cumpre com o

referencial.Inquirir acerca do cumprimento das leis e regulamentos.Analisar documentos relevantes, relatórios e correspondência com autoridades licenciadoras e reguladoras.

Av

alia

ção

do

ris

co

Obter prova relativa ao cumprimento de leis/regulamentos que tenham um efeito direto em quantias materiais das DFPermanecer alerta para situações de não cumprimento que sejam fundamentais para a atividade ou em que haja comprometimento do órgão de gestão.Quando for identificado não cumprimento:- compreender a natureza do ato e circunstâncias da sua ocorrência;- avaliar o efeito nas DF- discutir o assunto com o órgão de gestão e osencarregados da governação;- avaliar implicação no trabalho e opinião deauditoria.

Re

spo

sta

ao

ris

co

Reportar não cumprimento identificado ou suspeito:- ao órgão de gestão e aos encarregados degovernação.- às autoridades apropriadas, quandoaplicável.Considerar impacto na opinião de:- incapacidade em obter prova suficiente;- divulgações inadequadas nas DFObter declarações escritas da gerência.

Re

lato

ISA relevante

Parágrafos

250 R 11-12

328

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.2. ISA 250 (Revista)

Algumas das categorias de leis e regulamentos onde o incumprimento pode potencialmente ter um efeito nas

demonstrações financeiras são:

• Fraude, corrupção e suborno.

• Branqueamento de capitais, financiamento do terrorismo e outros crimes.

• Negociação de títulos.

• Produtos bancários e outros serviços e produtos financeiros.

• Proteção de dados.

• Responsabilidades fiscais.

• Proteção ambiental.

• Saúde e segurança pública.

Responsabilidade do órgão de gestão

A responsabilidade pela prevenção e deteção de incumprimentos de leis e regulamentos cabe ao órgão de gestão e aos

encarregados da governação. As ações do órgão de gestão para tratar estes riscos podem incluir:

• Manter um registo das leis significativas e das queixas/reclamações recebidas.

• Acompanhar os requisitos legais e conceber procedimentos e controlos internos para garantir o cumprimento

desses requisitos.

• Envolver advogados para ajudarem no cumprimento dos requisitos legais.

• Desenvolver, publicitar, implementar e seguir um código de conduta.

• Assegurar que os empregados têm formação apropriada e compreendem o código de conduta.

Responsabilidade do auditor

Existem requisitos diferentes que estão especificados para as duas categorias de leis e regulamentos. Para as leis e

regulamentos que têm um efeito direto, a responsabilidade do auditor é obter prova de auditoria suficiente e apropriada

quanto ao cumprimento das cláusulas dessas leis e regulamentos. Para as que não têm um efeito direto, a

responsabilidade do auditor é limitada à execução de procedimentos de auditoria específicos para o ajudar a identificar o

incumprimento de leis e regulamentos que possam ter um efeito material nas demonstrações financeiras.

O auditor é também responsável por responder de forma apropriada relativamente a incumprimento identificado ou

suspeito durante a auditoria (por exemplo, podem existir requisitos de comunicação a observar).

De notar que o auditor não é responsável por prevenir o incumprimento de leis e regulamentos e não se pode esperar que

detete o incumprimento de todas as leis e regulamentos.

A questão de considerar o que constitui um incumprimento de leis e regulamentos é uma matéria a determinar por um

tribunal ou outra autoridade competente. Contudo, a experiência, a formação e o conhecimento da entidade e do seu

setor de atividade pelo auditor podem proporcionar uma base para ele reconhecer que alguns atos que chegaram ao seu

conhecimento podem constituir incumprimento de leis e regulamentos.

Quando o auditor identifica situações de incumprimento, deverá ser considerado o seu impacto nas demonstrações

financeiras e em outros aspetos da auditoria (tal como a integridade do órgão de gestão e dos empregados).

329

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.2. ISA 250 (Revista)

Avaliação do risco

Os procedimentos de avaliação do risco envolvem a compreensão geral do referencial legal

e regulamentar e como é que a entidade cumpre esse referencial. Esta compreensão geral

pode incluir os assuntos mencionados no Quadro seguinte.

Quadro 8.2-1

Assunto Descrição

Identificar leis e regulamentos relevantes para as demonstrações financeiras

Que leis e regulamentos consideram:

• A forma e conteúdo das demonstrações financeiras?

• Questões relacionadas com o relato financeiro específico do setor de atividade?

• Contabilização de transações sob um contrato governamental?

• O acréscimo ou reconhecimento de gastos com impostos sobre o rendimento ou gastos com pensões?

Efetuar indagações ao órgão de gestão

• Que outras leis e regulamentos existem que se espera que tenham um efeitofundamental nas operações da entidade (por exemplo, alvarás, cláusulas contratuais,regulamentação ambiental, etc.)?

• Que políticas e procedimentos estão a ser usadas para:

- Assegurar conformidade com leis e regulamentos?

- Identificar, avaliar e contabilizar litígios?

• Que falhas (se alguma) no cumprimento de leis e regulamentos podem ter ocorrido que resultaram em multas, litígio, ou outras consequências?

• Que litígios pendentes ou que outras ações existem relativas a alegados incumprimentos de leis e regulamentos?

Analisar correspondência

Rever correspondência, relatórios, e outras iterações com as autoridades licenciadoras e reguladoras relevantes.

Resposta ao risco

O plano de auditoria deve incluir os assuntos descritos no Quadro seguinte:

Quadro 8.2-2

Assunto Descrição

Identificação de situações de incumprimento

Os procedimentos de auditoria podem incluir:

• Ler atas e documentação relevante, correspondência, etc.;

• Indagar o órgão de gestão e os advogados da entidade em relação a litígios, reclamações e avaliações; e

• Executar testes substantivos de detalhe a classes de transações, saldos de contas oudivulgações.

Indagação ao órgão de gestão e dos encarregados da governação

Perguntar ao órgão de gestão e, quando apropriado aos encarregados da governação, se estão a cumprir as leis e regulamentos (já identificados) que possam ter um efeito material nas demonstrações financeiras.

ISA relevante

Parágrafos

250 R 13

ISA relevante

Parágrafos

250 R 14-18

330

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.2. ISA 250 (Revista)

Assunto Descrição

Obtenção de prova Algumas disposições das leis e regulamentos podem ser relevantes diretamente em relação a asserções específicas de um saldo de conta, enquanto outras podem ser relevantes diretamente em relação às demonstrações financeiras como um todo. Exige-se que o auditor obtenha prova de auditoria suficiente e apropriada relativamente à determinação de quantias e divulgações das demonstrações financeiras para mostrar cumprimento (ou incumprimento) das disposições relevantes dessas leis e regulamentos.

Obtenção de declaração escrita do órgão de gestão

Solicitar ao órgão de gestão que confirme que todas as situações conhecidas de incumprimento ou suspeita de incumprimento de leis e regulamentos foram divulgadas.

As matérias seguintes podem proporcionar indicação de incumprimento de leis e regulamentos:

Quadro 8.2-3

Considerar

Indicadores de incumprimento de leis e regulamentos

Inspeções de autoridades regulamentares ou departamentos do governo, ou pagamento de multas e penalidades.

Pagamentos por serviços não especificados ou empréstimos a consultores, partes relacionadas, empregados ou funcionários públicos.

Comissões de vendas ou honorários de intermediários que parecem excessivos em relação aos geralmente pagos pela entidade ou pela indústria, ou em relação aos serviços reais recebidos.

Compras a preços significativamente mais altos ou mais baixos que os preços de mercado.

Pagamentos não usuais por caixa.

Transações feitas com empresas registadas em paraísos fiscais.

Pagamentos de bens ou serviços para países que não os de origem dos bens ou serviços.

Pagamentos sem a documentação apropriada.

Existência de um sistema de informação que falha, seja por má conceção ou por acidente, em proporcionar um adequado rasto de auditoria ou prova suficiente de auditoria.

Transações não autorizadas ou transações registadas inadequadamente.

Comentários adversos da comunicação social.

Incumprimento identificado ou suspeito

Quando se suspeita de possível incumprimento de leis e regulamentos, o auditor deve

responder conforme descrito no Quadro seguinte. ISA

relevanteParágrafos

250 R 19-25

331

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.2. ISA 250 (Revista)

Quadro 8.2-4

Tarefa Descrição

1. Compreender a natureza e as circunstâncias do ato. Deve ser suficiente para avaliar o possível efeito nas demonstrações financeiras.

2. Documentar os resultados e discuti-los com o nível apropriado do órgão de gestão. Se se pensar que o incumprimento é intencional e material, o auditor deve comunicar imediatamente os resultados. Se não pode ser verificada informação adequada sobre um incumprimento suspeito, nem sobre os efeitos potenciais nas demonstrações financeiras, o auditor deve considerar o efeito de falta de prova de auditoria suficiente e apropriada no seu relatório.

3. Avaliar as implicações do incumprimento (identificado ou suspeito) em relação a outros aspetos da auditoria. Em particular, considerar a fiabilidade das declarações do órgão de gestão ou dos encarregados da governação.

4. Relatar o assunto ao nível seguinte de autoridade se envolver a gestão de topo ou os encarregados da governação. Se não existir nível seguinte de autoridade, o auditor deve considerar a necessidade de obter aconselhamento jurídico.

5. Considerar as implicações potenciais do incumprimento (identificado ou suspeito) no relatório de auditoria e os requisitos de comunicação a uma autoridade apropriada. Quando aplicável, comunicar também com os auditores do grupo.

Relato de incumprimento real ou suspeito

Se, após discussão com o órgão de gestão, o auditor concluir que o incumprimento

identificado ou suspeito tem um efeito material nas demonstrações financeiras e não está

adequadamente refletido, então pode ser necessária uma opinião modificada como

indicado no Quadro seguinte:

Quadro 8.2-5

Conclusão Resposta do auditor

O incumprimento tem um efeito material nas DF

Expressa uma opinião com reservas ou uma opinião adversa sobre as demonstrações financeiras de acordo com a ISA 705 (Revista).

O órgão de gestão coloca uma limitação de âmbito ao trabalho

Expressa uma opinião com reservas ou faz uma escusa de opinião sobre as demonstrações financeiras na base de uma limitação de âmbito da auditoria de acordo com a ISA 705 (Revista).

Limitações ao trabalho efetuado impostas por outras circunstâncias

Avaliar o efeito na opinião de acordo com a ISA 705 (Revista).

Adicionalmente às implicações no relatório de auditoria, pode ser necessário comunicar incumprimentos identificados ou

suspeitos de leis e regulamentos a uma autoridade apropriada. Isto aplica-se quando:

• A lei, os regulamentos ou os requisitos éticos relevantes exigirem que o auditor o faça;

• O auditor determinou que a comunicação é uma ação apropriada para responder aos incumprimentosidentificados ou suspeitos de acordo com os requisitos éticos; ou

ISA relevante

Parágrafos

250 R 26-29

332

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.2. ISA 250 (Revista)

• A lei, os regulamentos ou os requisitos éticos dão ao auditor esse direito.

Por exemplo, o Código do IESBA exige que o auditor tome medidas para responder ao incumprimento, identificado ou

suspeito, de leis ou regulamentos e determinar se são necessárias outras ações que podem incluir o relato a uma

autoridade apropriada fora da entidade. Aquele código explica que tal relato não será considerado uma violação do dever

de confidencialidade.

Exige-se que o auditor discuta os incumprimentos identificados ou suspeitos com o nível apropriado da gestão e, se

apropriado, os encarregados da governação, pois eles podem proporcionar prova adicional de auditoria.

Documentação

A documentação geralmente inclui:

Quadro 8.2-6

Trabalho efetuado Detalhes dos procedimentos efetuados, os julgamentos profissionais feitos e as conclusões alcançadas.

Documentação relevante

Cópias dos documentos e registos relevantes.

Discussões e conclusões

Notas sobre discussões havidas com o órgão de gestão, os encarregados da governação ou outros em relação a possíveis incumprimentos, incluindo as suas respostas às matérias abordadas, bem como as conclusões alcançadas.

Outros requisitos Outra documentação exigida conforme estabelecido em leis, regulamentos ou requisitos éticos relevantes.

ISA relevante

Parágrafos

250 R 30

333

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.3. ISA 402

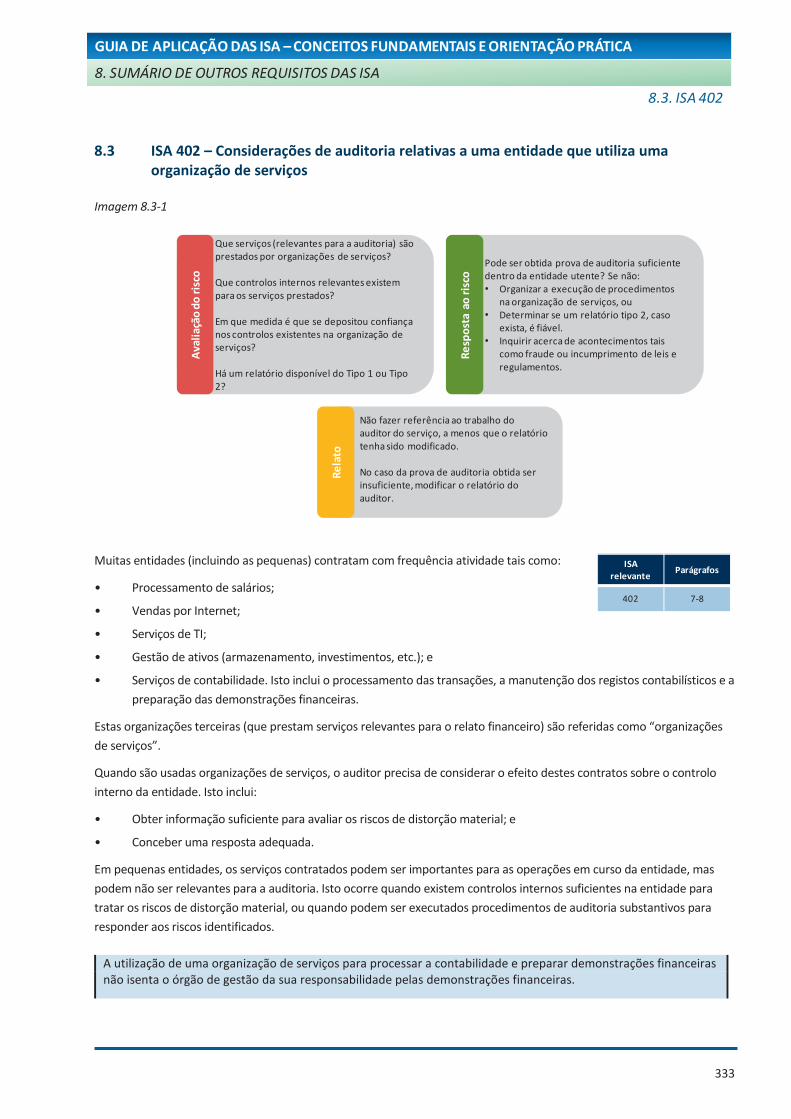

8.3 ISA 402 – Considerações de auditoria relativas a uma entidade que utiliza uma organização de serviços

Imagem 8.3-1

Muitas entidades (incluindo as pequenas) contratam com frequência atividade tais como:

• Processamento de salários;

• Vendas por Internet;

• Serviços de TI;

• Gestão de ativos (armazenamento, investimentos, etc.); e

• Serviços de contabilidade. Isto inclui o processamento das transações, a manutenção dos registos contabilísticos e a

preparação das demonstrações financeiras.

Estas organizações terceiras (que prestam serviços relevantes para o relato financeiro) são referidas como “organizações

de serviços”.

Quando são usadas organizações de serviços, o auditor precisa de considerar o efeito destes contratos sobre o controlo

interno da entidade. Isto inclui:

• Obter informação suficiente para avaliar os riscos de distorção material; e

• Conceber uma resposta adequada.

Em pequenas entidades, os serviços contratados podem ser importantes para as operações em curso da entidade, mas

podem não ser relevantes para a auditoria. Isto ocorre quando existem controlos internos suficientes na entidade para

tratar os riscos de distorção material, ou quando podem ser executados procedimentos de auditoria substantivos para

responder aos riscos identificados.

Que serviços (relevantes para a auditoria) são prestados por organizações de serviços?

Que controlos internos relevantes existem para os serviços prestados?

Em que medida é que se depositou confiança nos controlos existentes na organização de serviços?

Há um relatório disponível do Tipo 1 ou Tipo 2?

Ava

liaç

ão d

o r

isco

Pode ser obtida prova de auditoria suficiente dentro da entidade utente? Se não:• Organizar a execução de procedimentos

na organização de serviços, ou• Determinar se um relatório tipo 2, caso

exista, é fiável.• Inquirir acerca de acontecimentos tais

como fraude ou incumprimento de leis eregulamentos.

Re

spo

sta

ao

ris

co

Não fazer referência ao trabalho do auditor do serviço, a menos que o relatório tenha sido modificado.

No caso da prova de auditoria obtida ser insuficiente, modificar o relatório do auditor.

Re

lato

ISA relevante

Parágrafos

402 7-8

A utilização de uma organização de serviços para processar a contabilidade e preparar demonstrações financeiras não isenta o órgão de gestão da sua responsabilidade pelas demonstrações financeiras.

334

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.3. ISA 402

Existem dois tipos de relatórios que as organizações de serviços podem proporcionar aos seus utentes:

• Relatórios Tipo 1 — Descrição e conceção de controlos numa organização de serviços

Estes relatórios proporcionam prova sobre a conceção e implementação de controlos, mas não sobre a sua eficácia

operacional. Estes relatórios podem ser informativos, mas são de uso limitado para o auditor compreender se os

controlos chave da organização de serviços operaram eficazmente durante o período que está a ser auditado.

• Relatórios Tipo 2 — Descrição, conceção e eficácia operacional dos controlos

Estes relatórios podem ser usados pelo auditor para considerar se:

- Os controlos testados pelo auditor da organização de serviços são relevantes para as transações, saldos de

contas, divulgações e asserções relacionadas da entidade, e

- Os testes aos controlos do auditor da organização de serviços e os resultados são adequados (isto é, o

período de tempo coberto pelo auditor da organização de serviços e o tempo decorrido desde a execução

desses testes).

Avaliação do risco

Quando são utilizadas organizações de serviços, o auditor deve considerar as questões

mencionadas no Quadro abaixo.

Quadro 8.3-1

Questão Descrição

Quais são os serviços prestados (relevantes para auditoria)?

• Identificar:

- A natureza dos serviços,

- Materialidade das transações processadas, e

- Contas ou processos de relato financeiro afetados.

• Rever os termos do contrato ou acordo de serviços entre a entidade utente e a organização de serviços.

• Determinar o grau de interação (atividades) entre a organização de serviços e a entidade.

• Rever relatórios das organizações de serviços, auditores do serviço (incluindo cartas de recomendação), auditores internos, ou autoridades reguladoras sobre os controlos na organização de serviços.

Que controlos internos relevantes existem?

• Os controlos da organização de serviços são relevantes para a auditoria? Se não, uma abordagem substantiva é suficiente. Se sim, o auditor deve obter conforto de que os controlos na organização de serviços estão apropriadamente concebidos e implementados.

• Há controlos estabelecidos pelo utente (que possam ser testados) que mitiguem riscos de processamento materiais, independentemente dos controlos na organização de serviços? Por exemplo, os controlos do utente sobre os salários podem incluir:

- Comparar os dados submetidos à organização de serviços com os relatórios da organização de serviços após processamento dos dados,

- Recalcular uma amostra dos salários para verificar a exatidão, e

- Rever a razoabilidade do valor total dos salários.

ISA relevante

Parágrafos

402 9-12

335

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.3. ISA 402

Questão Descrição

Em que medida é que os controlos existentes na organização de serviços são fiáveis?

• Obter os relatórios Tipo 1 ou Tipo 2 disponíveis. Os contratos com as organizações de serviços incluem com frequência a apresentação desses relatórios;

• Contactar a organização de serviços para obter informação específica;

• Visitar a organização de serviços e efetuar os procedimentos exigidos; ou

• Utilizar outro auditor para executar os procedimentos exigidos.

Resposta ao risco

Ao responder aos riscos avaliados, o auditor considera os seguintes assuntos:

Quadro 8.3-2

Assunto Descrição

A evidência necessária pode ser obtida dentro da entidade?

Se sim, obter prova de auditoria suficiente e apropriada em relação às asserções relevantes das demonstrações financeiras.

Se não, executar procedimentos adicionais para obter prova, tal como utilizar outro auditor para efetuar procedimentos na organização de serviços por conta do auditor do utente.

Determinar em que medida os relatórios Tipo 1 ou Tipo 2 são fiáveis

• Considerar a competência profissional e a independência do auditor e adequação das normas dos padrões seguidas na emissão do relatório;

• Apreciar se a descrição e conceção dos controlos na organização de serviços se refere a uma data ou a um período apropriados para as finalidades do auditor do utente.

• Apreciar a suficiência e apropriação da prova proporcionada pelo relatório quanto ao conhecimento do controlo interno da entidade utente relevante para a auditoria; e

• Determinar se os controlos complementares da entidade utente identificados pela organização de serviços são relevantes para a entidade utente e, em caso afirmativo, informar-se sobre se a entidade utente concebeu e implementou esses controlos.

De notar que um relatório Tipo 1 não proporciona prova de que o controlo interno da organização de serviços funcionou com eficácia durante um período de tempo. Se não está disponível um relatório Tipo 2, pode ser necessário que o auditor execute testes aos controlos na organização de serviços, ou que use outro auditor para os executar.

Testar registos e controlos do utente

Quando possível, obter prova de auditoria suficiente e apropriada em relação às asserções relevantes das demonstrações financeiras dos registos mantidos pela entidade utente.

Obter prova de auditoria através da organização de serviços

Se os registos do utente não são suficientes, obter prova de auditoria sobre a eficácia operacional dos controlos na organização de serviços através de:

• Obtenção de um relatório Tipo 2, se disponível;

• Execução de testes aos controlos apropriados na organização de serviços; ou

• Utilização de outro auditor para executar testes aos controlos na organização de serviços em seu nome.

Indagar sobre acontecimentos significativos (Fraude, etc.)

Indagar o órgão de gestão sobre se tiveram conhecimento (ou foram informados pela organização de serviços) de alguma fraude, incumprimento de leis e regulamentos, ou distorções não corrigidas que poderiam afetar as demonstrações financeiras.

ISA relevante

Parágrafos

402 13-17,19

336

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.3. ISA 402

Relato

Quando é usado um relatório Tipo 1 ou Tipo 2 de uma organização de serviços, o relatório

de auditoria da entidade não deve fazer referência a esse relatório.

No entanto, se o auditor do utente propõe um relatório modificado devido a uma opinião

modificada no relatório de auditoria do serviço, o auditor do utente não está impedido de

se referir ao relatório de auditoria do serviço se essa referência ajuda a explicar a razão para a modificação da opinião no

relatório de auditoria do utente. Nesses casos, o auditor tem de mencionar no seu relatório que esta referência ao auditor

do serviço não diminui a sua responsabilidade por essa opinião.

ISA relevante

Parágrafos

402 20-22

337

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.4. ISA 501

8.4 ISA 501 – Prova de Auditoria — Considerações Específicas para Itens Selecionados

Assistência à contagem física de inventários

Quando o inventário é material para as demonstrações financeiras, o auditor deve apreciar

a sua existência e condição tal como descrito no Quadro seguinte.

Quadro 8.4-1

Procedimento Descrição

Assistir à contagem física

• Avaliar as instruções do órgão de gestão para registo/controlo dos resultados das contagens;

• Observar a execução dos procedimentos de contagem do órgão de gestão;

• Inspecionar os inventários e executar testes às contagens;

• Reconciliar alterações no inventário entre a data de contagem e o fim do período; e

• Efetuar procedimentos alternativos no caso em que uma contagem física é impraticável.

Confirmar/Inspecio-nar inventário em poder de terceiros

• Pedir confirmações quanto às quantidades e condição do inventário detido; e

• Efetuar inspeção ou outros procedimentos de auditoria apropriados.

Indagação relativa a litígios e reclamações

Para identificar litígios e reclamações que possam originar um risco de distorção material, o

auditor executa os procedimentos indicados no Quadro seguinte:

Quadro 8.4-2

Procedimento Descrição

Efetuar indagações e rever documentos relevantes

• Indagar o órgão de gestão e outros;

• Rever atas de reuniões dos encarregados da governação;

• Rever correspondência entre a entidade e o seu consultor jurídico; e

• Rever contas de gastos com advogados.

Comunicar com o consultor jurídico externo

Quando são identificados ou quando há suspeita de litígios ou reclamações, o auditor deve solicitar uma confirmação ao consultor jurídico externo que comunique os detalhes de reclamações, etc. diretamente para o auditor. Se o órgão de gestão não der permissão para contactar o consultor jurídico externo, devem ser executados procedimentos alternativos, tais como a revisão de toda a documentação disponível e indagações adicionais. Se os procedimentos alternativos forem insuficientes, então a opinião do auditor deve ser modificada.

Obter declaração do órgão de gestão

Solicitar uma declaração escrita do órgão de gestão e dos encarregados da governação de que todos os litígios e reclamações existentes ou possíveis foram divulgados e contabilizados apropriadamente nas demonstrações financeiras.

ISA relevante

Parágrafos

501 3-8

ISA relevante

Parágrafos

501 9-12

338

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.5. ISA 510

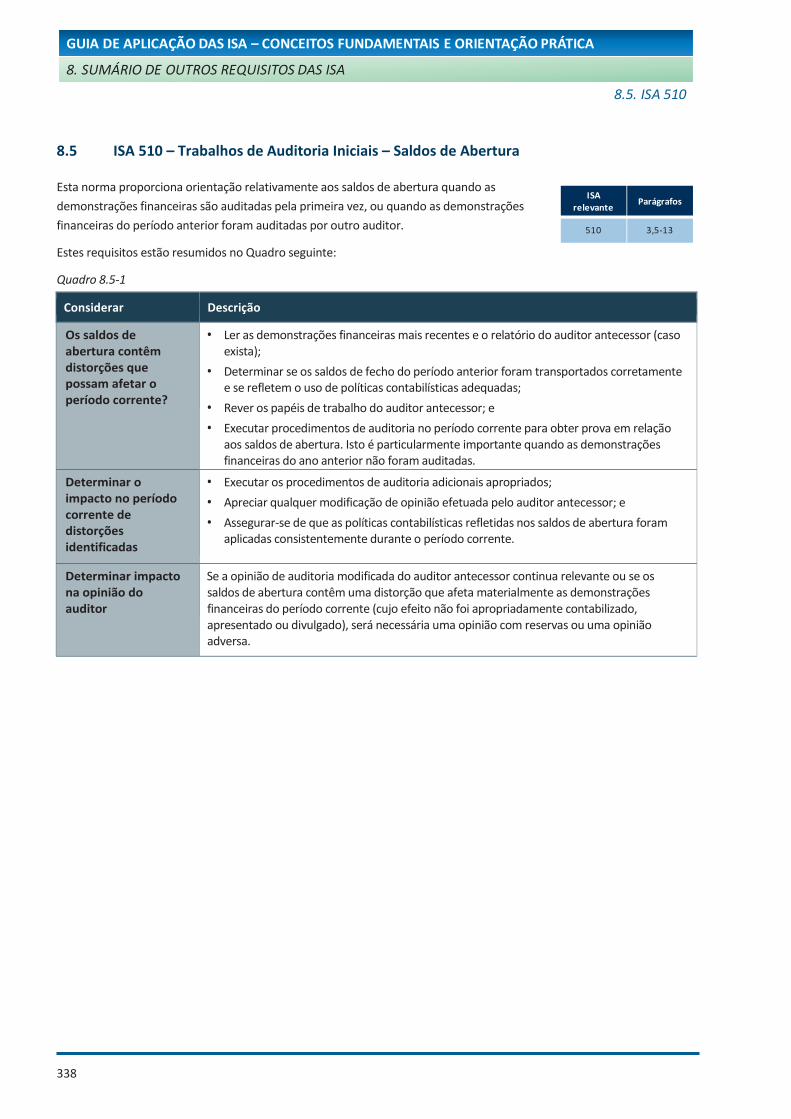

8.5 ISA 510 – Trabalhos de Auditoria Iniciais – Saldos de Abertura

Esta norma proporciona orientação relativamente aos saldos de abertura quando as

demonstrações financeiras são auditadas pela primeira vez, ou quando as demonstrações

financeiras do período anterior foram auditadas por outro auditor.

Estes requisitos estão resumidos no Quadro seguinte:

Quadro 8.5-1

Considerar Descrição

Os saldos de abertura contêm distorções que possam afetar o período corrente?

• Ler as demonstrações financeiras mais recentes e o relatório do auditor antecessor (caso exista);

• Determinar se os saldos de fecho do período anterior foram transportados corretamente e se refletem o uso de políticas contabilísticas adequadas;

• Rever os papéis de trabalho do auditor antecessor; e

• Executar procedimentos de auditoria no período corrente para obter prova em relação aos saldos de abertura. Isto é particularmente importante quando as demonstrações financeiras do ano anterior não foram auditadas.

Determinar o impacto no período corrente de distorções identificadas

• Executar os procedimentos de auditoria adicionais apropriados;

• Apreciar qualquer modificação de opinião efetuada pelo auditor antecessor; e

• Assegurar-se de que as políticas contabilísticas refletidas nos saldos de abertura foram aplicadas consistentemente durante o período corrente.

Determinar impacto na opinião do auditor

Se a opinião de auditoria modificada do auditor antecessor continua relevante ou se os saldos de abertura contêm uma distorção que afeta materialmente as demonstrações financeiras do período corrente (cujo efeito não foi apropriadamente contabilizado, apresentado ou divulgado), será necessária uma opinião com reservas ou uma opinião adversa.

ISA relevante

Parágrafos

510 3,5-13

339

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.6. ISA 600

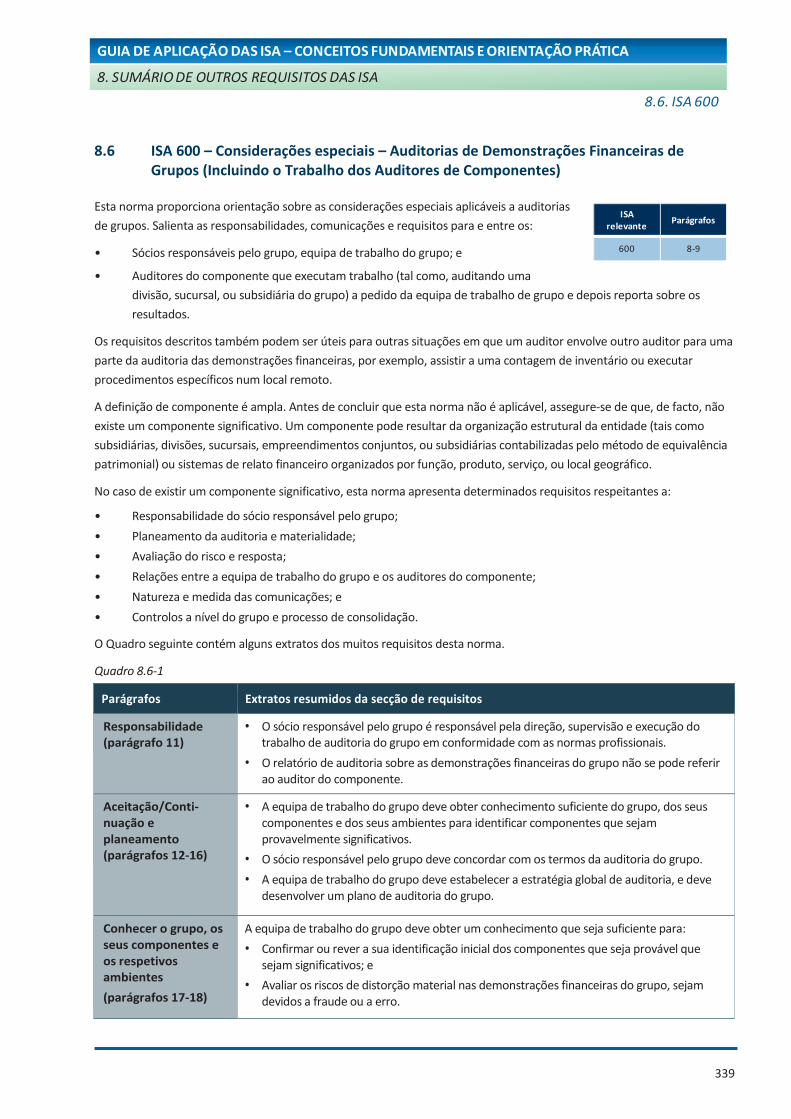

8.6 ISA 600 – Considerações especiais – Auditorias de Demonstrações Financeiras de Grupos (Incluindo o Trabalho dos Auditores de Componentes)

Esta norma proporciona orientação sobre as considerações especiais aplicáveis a auditorias

de grupos. Salienta as responsabilidades, comunicações e requisitos para e entre os:

• Sócios responsáveis pelo grupo, equipa de trabalho do grupo; e

• Auditores do componente que executam trabalho (tal como, auditando uma

divisão, sucursal, ou subsidiária do grupo) a pedido da equipa de trabalho de grupo e depois reporta sobre os

resultados.

Os requisitos descritos também podem ser úteis para outras situações em que um auditor envolve outro auditor para uma

parte da auditoria das demonstrações financeiras, por exemplo, assistir a uma contagem de inventário ou executar

procedimentos específicos num local remoto.

A definição de componente é ampla. Antes de concluir que esta norma não é aplicável, assegure-se de que, de facto, não

existe um componente significativo. Um componente pode resultar da organização estrutural da entidade (tais como

subsidiárias, divisões, sucursais, empreendimentos conjuntos, ou subsidiárias contabilizadas pelo método de equivalência

patrimonial) ou sistemas de relato financeiro organizados por função, produto, serviço, ou local geográfico.

No caso de existir um componente significativo, esta norma apresenta determinados requisitos respeitantes a:

• Responsabilidade do sócio responsável pelo grupo;

• Planeamento da auditoria e materialidade;

• Avaliação do risco e resposta;

• Relações entre a equipa de trabalho do grupo e os auditores do componente;

• Natureza e medida das comunicações; e

• Controlos a nível do grupo e processo de consolidação.

O Quadro seguinte contém alguns extratos dos muitos requisitos desta norma.

Quadro 8.6-1

Parágrafos Extratos resumidos da secção de requisitos

Responsabilidade (parágrafo 11)

• O sócio responsável pelo grupo é responsável pela direção, supervisão e execução do trabalho de auditoria do grupo em conformidade com as normas profissionais.

• O relatório de auditoria sobre as demonstrações financeiras do grupo não se pode referir ao auditor do componente.

Aceitação/Conti-nuação e planeamento (parágrafos 12-16)

• A equipa de trabalho do grupo deve obter conhecimento suficiente do grupo, dos seus componentes e dos seus ambientes para identificar componentes que sejam provavelmente significativos.

• O sócio responsável pelo grupo deve concordar com os termos da auditoria do grupo.

• A equipa de trabalho do grupo deve estabelecer a estratégia global de auditoria, e deve desenvolver um plano de auditoria do grupo.

Conhecer o grupo, os seus componentes e os respetivos ambientes

(parágrafos 17-18)

A equipa de trabalho do grupo deve obter um conhecimento que seja suficiente para:

• Confirmar ou rever a sua identificação inicial dos componentes que seja provável que sejam significativos; e

• Avaliar os riscos de distorção material nas demonstrações financeiras do grupo, sejam devidos a fraude ou a erro.

ISA relevante

Parágrafos

600 8-9

340

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.6. ISA 600

Parágrafos Extratos resumidos da secção de requisitos

Conhecer o auditor do componente

(parágrafos 19-20)

Se a equipa de trabalho do grupo planeia solicitar ao auditor do componente para executar trabalho sobre informação financeira do componente, a equipa de trabalho do grupo deve obter conhecimento sobre:

• Se o auditor do componente compreende e cumpre com os requisitos éticos que são relevantes para a auditoria do grupo, em particular, se é independente;

• A competência profissional do auditor do componente;

• Se a equipa de trabalho do grupo poderá estar envolvida no trabalho do auditor do componente na extensão necessária para obter prova de auditoria suficiente e apropriada; e

• Se o auditor do componente opera num ambiente regulador que supervisiona de forma ativa os auditores.

Materialidade

(parágrafos 21-23)

A equipa de trabalho do grupo deve determinar:

• A materialidade para as demonstrações financeiras do grupo como um todo quando estabelecer a estratégia global de auditoria do grupo;

• Quantias mais baixas do que a materialidade do grupo, onde aplicável, para classes de transações particulares, saldos de contas, ou divulgações;

• A materialidade do componente para aqueles componentes onde o auditor do componente execute uma auditoria ou uma revisão para efeitos da auditoria do grupo; e

• O limite acima do qual as distorções não podem ser vistas como claramente insignificantes para as demonstrações financeiras do grupo.

A equipa de trabalho do grupo apreciará também se a materialidade de execução determinada pelo auditor do componente ao nível do componente é apropriada.

Responder aos riscos avaliados (parágrafos 24-31)

O auditor deve conceber e implementar respostas apropriadas para tratar os riscos avaliados de distorção material nas demonstrações financeiras.

• A equipa de trabalho do grupo deve:

• Determinar o tipo de trabalho a ser executado pela equipa de auditoria do grupo, ou pelos auditores dos componentes em seu nome, sobre a informação financeira dos componentes;

• Apreciar se os procedimentos adicionais para responder a riscos significativos de distorção material identificados nas demonstrações financeiras do grupo são apropriados; e

• Apreciar a adequação, plenitude, e rigor dos ajustamentos de consolidação e das reclassificações, e deve avaliar se existem fatores de risco de fraude ou indicadores de falta de isenção do órgão de gestão.

Para um componente que é significativo devido à sua importância financeira para o grupo, a equipa de trabalho do grupo, ou o auditor do componente em seu nome, deve executar uma auditoria da informação financeira do componente usando a materialidade do componente.

341

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.6. ISA 600

Parágrafos Extratos resumidos da secção de requisitos

Processo de consolidação (parágrafos 32-37)

A equipa de trabalho do grupo deve conceber e executar procedimentos de auditoria adicionais relativamente ao processo de consolidação para responder ao risco avaliado de distorção material nas demonstrações financeiras do grupo originadas pelo processo de consolidação. Isto inclui a apreciação sobre se todos os componentes foram incluídos nas demonstrações financeiras do grupo.

Se as demonstrações financeiras do grupo incluem as demonstrações financeiras de um componente com um período de relato financeiro diferente do grupo, a equipa de trabalho do grupo deve apreciar se foram feitos ajustamentos apropriados a essas demonstrações financeiras de acordo com o referencial de relato financeiro aplicável.

Acontecimentos subsequentes (parágrafos 38-39)

A equipa de trabalho do grupo ou o auditor do componente deve executar procedimentos concebidos para identificar acontecimentos subsequentes que possam exigir ajustamento ou divulgação nas demonstrações financeiras do grupo.

A equipa de trabalho do grupo deve solicitar que o auditor do componente notifique a equipa de trabalho do grupo se tomarem conhecimento de acontecimentos subsequentes.

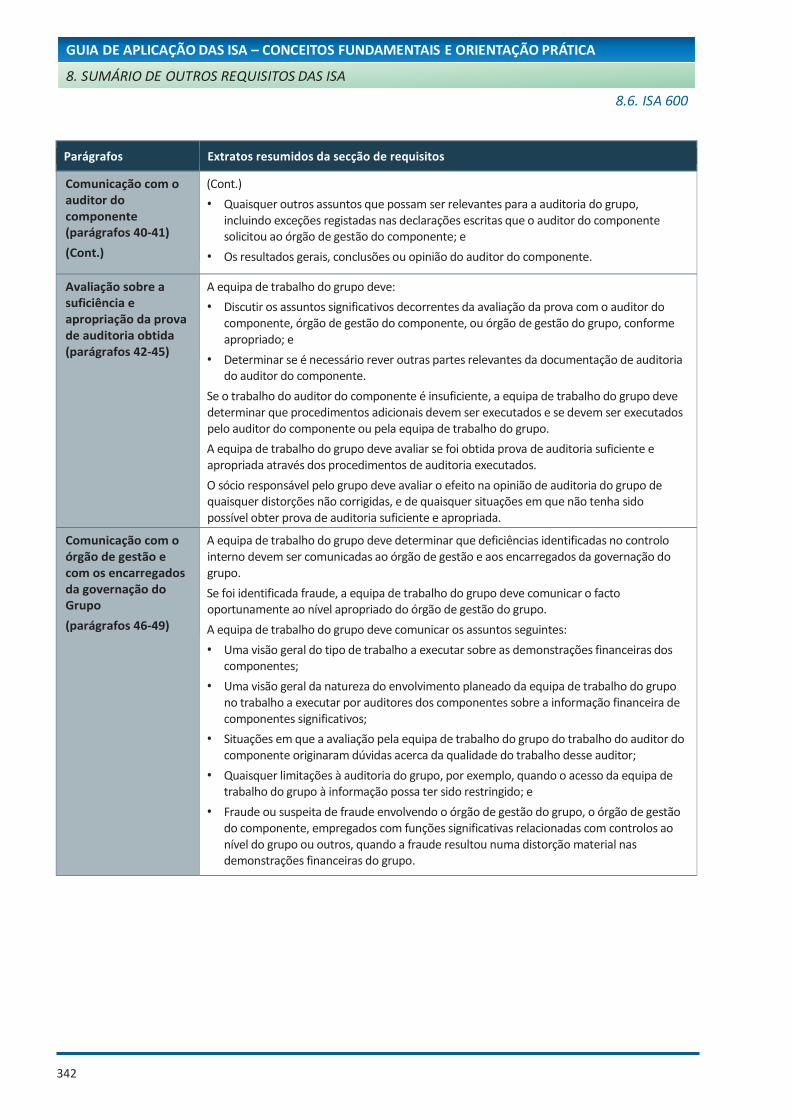

Comunicação com o auditor do componente (parágrafos 40-41)

A equipa de trabalho do grupo deve comunicar ao auditor do componente o que dele requer em tempo oportuno. Esta comunicação deve estabelecer o trabalho a executar, o uso que vai ser feito desse trabalho, e a forma e conteúdo da comunicação do auditor do componente com a equipa de trabalho do grupo. Isto inclui:

• Confirmação de que o auditor do componente irá cooperar com a equipa de trabalho do grupo;

• Requisitos éticos e de independência relevantes;

• Materialidade do componente;

• Riscos significativos de distorção material identificados nas demonstrações financeiras do grupo, devidas a fraude ou erro, e que sejam relevantes para o trabalho do auditor do componente; e

• Uma lista de partes relacionadas preparada pelo órgão de gestão do grupo e a comunicação oportuna de partes relacionadas não identificadas previamente pelo órgão de gestão do grupo ou pela equipa de trabalho do grupo.

A equipa de trabalho do grupo deve solicitar ao auditor do componente que comunique assuntos relevantes para a conclusão da equipa de trabalho do grupo relativamente à auditoria do grupo. Por exemplo:

• Conformidade pelo auditor do componente com:

- Requisitos éticos incluindo independência e competência profissional, e

- Cumprimento dos requisitos da equipa de trabalho do grupo;

• Qual a informação financeira do componente sobre a qual está a relatar;

• Situações de incumprimento de leis ou regulamentos;

• Uma lista de distorções não corrigidas;

• Indicadores de possíveis faltas de isenção do órgão de gestão;

• Quaisquer deficiências significativas de controlo interno identificadas ao nível do componente;

• Outros assuntos significativos que o auditor do componente comunicou ou pensa comunicar aos encarregados da governação do componente, incluindo fraude ou suspeita de fraude;

342

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.6. ISA 600

Parágrafos Extratos resumidos da secção de requisitos

Comunicação com o auditor do componente (parágrafos 40-41)

(Cont.)

(Cont.)

• Quaisquer outros assuntos que possam ser relevantes para a auditoria do grupo, incluindo exceções registadas nas declarações escritas que o auditor do componente solicitou ao órgão de gestão do componente; e

• Os resultados gerais, conclusões ou opinião do auditor do componente.

Avaliação sobre a suficiência e apropriação da prova de auditoria obtida (parágrafos 42-45)

A equipa de trabalho do grupo deve:

• Discutir os assuntos significativos decorrentes da avaliação da prova com o auditor do componente, órgão de gestão do componente, ou órgão de gestão do grupo, conforme apropriado; e

• Determinar se é necessário rever outras partes relevantes da documentação de auditoria do auditor do componente.

Se o trabalho do auditor do componente é insuficiente, a equipa de trabalho do grupo deve determinar que procedimentos adicionais devem ser executados e se devem ser executados pelo auditor do componente ou pela equipa de trabalho do grupo.

A equipa de trabalho do grupo deve avaliar se foi obtida prova de auditoria suficiente e apropriada através dos procedimentos de auditoria executados.

O sócio responsável pelo grupo deve avaliar o efeito na opinião de auditoria do grupo de quaisquer distorções não corrigidas, e de quaisquer situações em que não tenha sido possível obter prova de auditoria suficiente e apropriada.

Comunicação com o órgão de gestão e com os encarregados da governação do Grupo

(parágrafos 46-49)

A equipa de trabalho do grupo deve determinar que deficiências identificadas no controlo interno devem ser comunicadas ao órgão de gestão e aos encarregados da governação do grupo.

Se foi identificada fraude, a equipa de trabalho do grupo deve comunicar o facto oportunamente ao nível apropriado do órgão de gestão do grupo.

A equipa de trabalho do grupo deve comunicar os assuntos seguintes:

• Uma visão geral do tipo de trabalho a executar sobre as demonstrações financeiras dos componentes;

• Uma visão geral da natureza do envolvimento planeado da equipa de trabalho do grupo no trabalho a executar por auditores dos componentes sobre a informação financeira de componentes significativos;

• Situações em que a avaliação pela equipa de trabalho do grupo do trabalho do auditor do componente originaram dúvidas acerca da qualidade do trabalho desse auditor;

• Quaisquer limitações à auditoria do grupo, por exemplo, quando o acesso da equipa de trabalho do grupo à informação possa ter sido restringido; e

• Fraude ou suspeita de fraude envolvendo o órgão de gestão do grupo, o órgão de gestão do componente, empregados com funções significativas relacionadas com controlos ao nível do grupo ou outros, quando a fraude resultou numa distorção material nas demonstrações financeiras do grupo.

343

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.6. ISA 600

Parágrafos Extratos resumidos da secção de requisitos

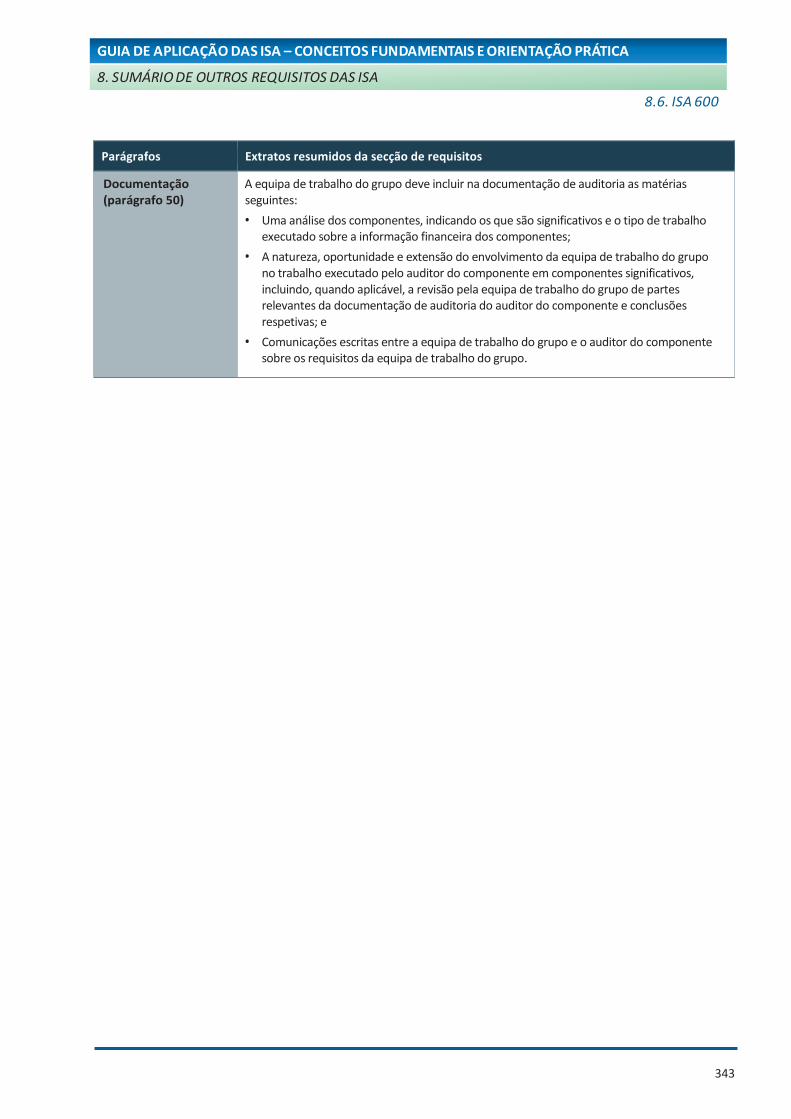

Documentação (parágrafo 50)

A equipa de trabalho do grupo deve incluir na documentação de auditoria as matérias seguintes:

• Uma análise dos componentes, indicando os que são significativos e o tipo de trabalho executado sobre a informação financeira dos componentes;

• A natureza, oportunidade e extensão do envolvimento da equipa de trabalho do grupo no trabalho executado pelo auditor do componente em componentes significativos, incluindo, quando aplicável, a revisão pela equipa de trabalho do grupo de partes relevantes da documentação de auditoria do auditor do componente e conclusões respetivas; e

• Comunicações escritas entre a equipa de trabalho do grupo e o auditor do componente sobre os requisitos da equipa de trabalho do grupo.

344

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

(Esta página foi intencionalmente deixada em branco)

345

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.7. ISA 610 (Revista)

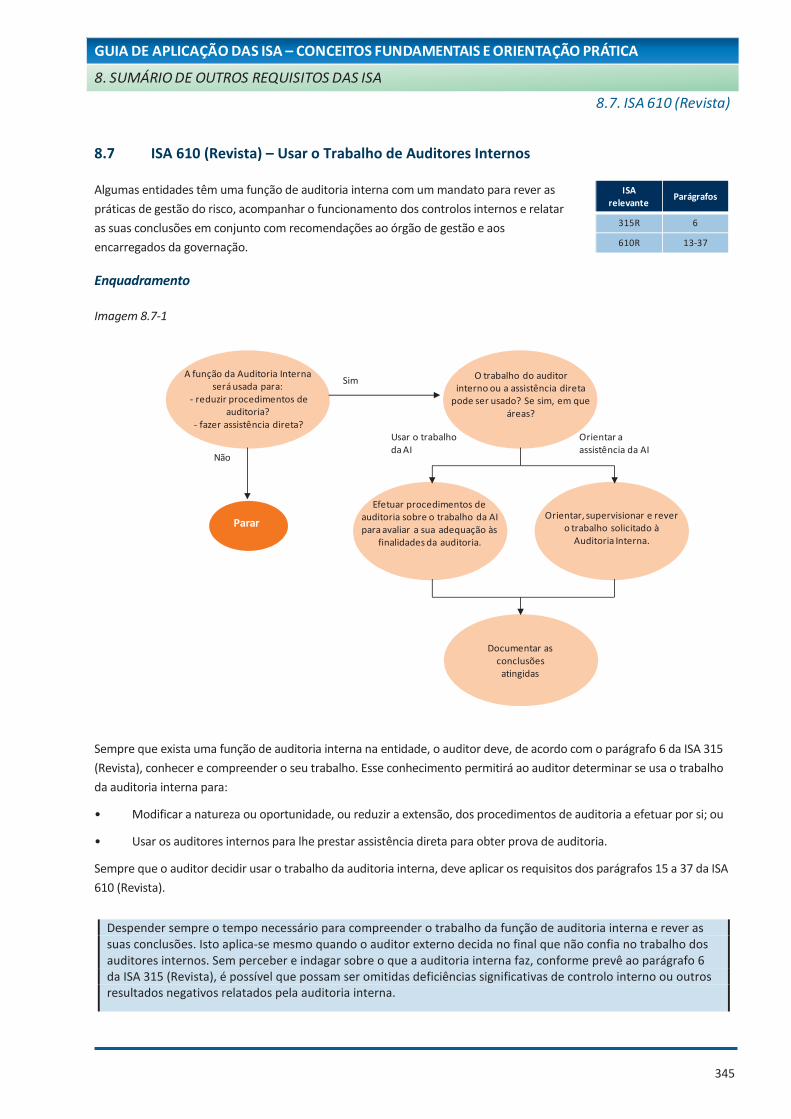

8.7 ISA 610 (Revista) – Usar o Trabalho de Auditores Internos

Algumas entidades têm uma função de auditoria interna com um mandato para rever as

práticas de gestão do risco, acompanhar o funcionamento dos controlos internos e relatar

as suas conclusões em conjunto com recomendações ao órgão de gestão e aos

encarregados da governação.

Enquadramento

Imagem 8.7-1

Sempre que exista uma função de auditoria interna na entidade, o auditor deve, de acordo com o parágrafo 6 da ISA 315

(Revista), conhecer e compreender o seu trabalho. Esse conhecimento permitirá ao auditor determinar se usa o trabalho

da auditoria interna para:

• Modificar a natureza ou oportunidade, ou reduzir a extensão, dos procedimentos de auditoria a efetuar por si; ou

• Usar os auditores internos para lhe prestar assistência direta para obter prova de auditoria.

Sempre que o auditor decidir usar o trabalho da auditoria interna, deve aplicar os requisitos dos parágrafos 15 a 37 da ISA

610 (Revista).

ISA relevante

Parágrafos

315R 6

610R 13-37

A função da Auditoria Interna será usada para:

- reduzir procedimentos de auditoria?

- fazer assistência direta?

O trabalho do auditorinterno ou a assistência direta

pode ser usado? Se sim, em que áreas?

Efetuar procedimentos de auditoria sobre o trabalho da AI para avaliar a sua adequação às

finalidades da auditoria.

Documentar as conclusões

atingidas

Orientar, supervisionar e rever o trabalho solicitado à

Auditoria Interna.

Sim

Não

Parar

Usar o trabalho da AI

Orientar a assistência da AI

Despender sempre o tempo necessário para compreender o trabalho da função de auditoria interna e rever as suas conclusões. Isto aplica-se mesmo quando o auditor externo decida no final que não confia no trabalho dos auditores internos. Sem perceber e indagar sobre o que a auditoria interna faz, conforme prevê ao parágrafo 6 da ISA 315 (Revista), é possível que possam ser omitidas deficiências significativas de controlo interno ou outros resultados negativos relatados pela auditoria interna.

346

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.7. ISA 610 (Revista)

Compreender a auditoria interno

Um departamento de auditoria interna é geralmente estabelecido para acompanhar a eficácia dos vários aspetos do

controlo interno. O âmbito das atividades da auditoria interna pode incluir:

• Verificação de determinados aspetos do controlo interno;

• Exame de informação financeira e operacional;

• Revisão de atividades operacionais;

• Verificação do cumprimento de leis e regulamentos;

• Gestão do risco; e/ou

• Governo societário.

Sempre que exista a função de auditoria interna, a ISA 315 (Revista), exige que o auditor compreenda o papel e o trabalho

efetuado pelos auditores internos. Esta tarefa inclui:

• A natureza das suas responsabilidades;

• A sua organização; e

• As atividades realizadas ou a realizar.

Planear o uso da auditoria interna

Com base no conhecimento da função de auditoria interna, o auditor externo pode depois decidir sobre:

• O uso do trabalho dos auditores internos para modificar a natureza, oportunidade ou extensão os procedimentos

de auditoria que o auditor externo realiza diretamente. Por exemplo, se o âmbito do trabalho dos auditores

internos incluir a revisão dos controlos internos sobre o relato financeiro, o auditor externo pode confiar no

trabalho por eles desenvolvido (sujeito à sua adequação) para modificar a natureza e extensão dos procedimentos

a efetuar pelo auditor externo; ou

• O uso dos auditores internos para prestarem assistência direta ao auditor externo. O auditor externo solicitará aos

auditores internos para executarem procedimentos de auditoria sob sua direção, supervisão e revisão.

Esta decisão está sumarizada na Imagem seguinte:

Imagem 8.7-2

Assim que for decidido usar o trabalho dos auditores internos, a questão seguinte é determinar em que áreas usar esse

trabalho e em que extensão. Essas questões de planeamento podem ser abordadas durante as discussões entre os

membros da equipa de trabalho.

Auditores externos

Auditores internos

Assistência direta

Uso do trabalho dos AI

Orientar, supervisionar e, depois, rever o trabalho dos AI

O trabalho dos AI é adequado para os objetivos da auditoria?

347

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.7. ISA 610 (Revista)

Nota:

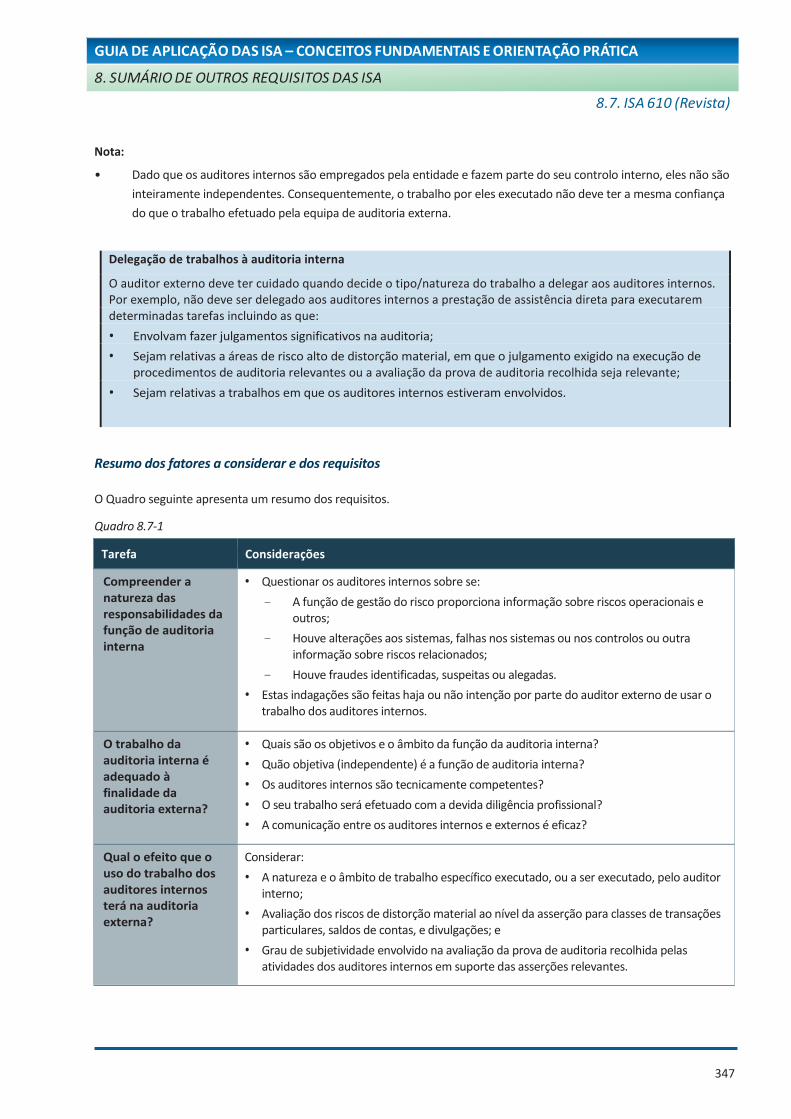

• Dado que os auditores internos são empregados pela entidade e fazem parte do seu controlo interno, eles não são

inteiramente independentes. Consequentemente, o trabalho por eles executado não deve ter a mesma confiança

do que o trabalho efetuado pela equipa de auditoria externa.

Resumo dos fatores a considerar e dos requisitos

O Quadro seguinte apresenta um resumo dos requisitos.

Quadro 8.7-1

Tarefa Considerações

Compreender a natureza das responsabilidades da função de auditoria interna

• Questionar os auditores internos sobre se:

- A função de gestão do risco proporciona informação sobre riscos operacionais e outros;

- Houve alterações aos sistemas, falhas nos sistemas ou nos controlos ou outra informação sobre riscos relacionados;

- Houve fraudes identificadas, suspeitas ou alegadas.

• Estas indagações são feitas haja ou não intenção por parte do auditor externo de usar o trabalho dos auditores internos.

O trabalho da auditoria interna é adequado à finalidade da auditoria externa?

• Quais são os objetivos e o âmbito da função da auditoria interna?

• Quão objetiva (independente) é a função de auditoria interna?

• Os auditores internos são tecnicamente competentes?

• O seu trabalho será efetuado com a devida diligência profissional?

• A comunicação entre os auditores internos e externos é eficaz?

Qual o efeito que o uso do trabalho dos auditores internos terá na auditoria externa?

Considerar:

• A natureza e o âmbito de trabalho específico executado, ou a ser executado, pelo auditor interno;

• Avaliação dos riscos de distorção material ao nível da asserção para classes de transações particulares, saldos de contas, e divulgações; e

• Grau de subjetividade envolvido na avaliação da prova de auditoria recolhida pelas atividades dos auditores internos em suporte das asserções relevantes.

Delegação de trabalhos à auditoria interna

O auditor externo deve ter cuidado quando decide o tipo/natureza do trabalho a delegar aos auditores internos. Por exemplo, não deve ser delegado aos auditores internos a prestação de assistência direta para executarem determinadas tarefas incluindo as que:

• Envolvam fazer julgamentos significativos na auditoria;

• Sejam relativas a áreas de risco alto de distorção material, em que o julgamento exigido na execução de procedimentos de auditoria relevantes ou a avaliação da prova de auditoria recolhida seja relevante;

• Sejam relativas a trabalhos em que os auditores internos estiveram envolvidos.

348

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.7. ISA 610 (Revista)

Tarefa Considerações

Avaliar a adequação do trabalho da auditoria interna para uso da auditoria externa

• Os auditores internos que executaram o trabalho têm formação técnica e a proficiência adequada?

• O trabalho foi supervisionado adequadamente, revisto e documentado?

• Foi obtida prova de auditoria adequada que permita que os auditores internos obtenham conclusões razoáveis?

• As conclusões obtidas são apropriadas nas circunstâncias?

• Houve alguns relatórios preparados pelos auditores internos consistentes com os resultados do trabalho efetuado?

• Quaisquer exceções ou matérias pouco usuais divulgadas pelos auditores internos foram apropriadamente resolvidas?

Documentar os resultados

• Conclusões sobre a avaliação da adequação do trabalho dos auditores internos; e

• Descrição de procedimentos de auditoria efetuados pelo auditor externo sobre esse trabalho.

Resumo dos requisitos para a assistência direta dos auditores internos

O Quadro seguinte apresenta os assuntos a abordar quando se obtém assistência direta do trabalho dos auditores

internos.

Quadro 8.7-2

Considerar Comentários

Objetividade • Existem riscos significativos à objetividade dos auditores internos?

Competência • Os auditores internos são competentes para executarem o trabalho necessário?

Condições do acordo Obter acordo escrito de alguém com autoridade na entidade declarando que:

• Os auditores internos estão dispostos a seguir as instruções do auditor externo; e

• A entidade não intervém no trabalho que os auditores internos executarão para o auditor externo.

Confidencialidade Obter acordo escrito dos auditores internos de que manterão confidencialidade sobre matérias específicas segundo as instruções do auditor externo, e informá-lo-ão imediatamente sobre qualquer ameaça à sua objetividade.

Trabalho a executar Garantir que existe um claro entendimento sobre a natureza e extensão do trabalho a efetuar pelos auditores internos.

Relato

O auditor externo tem responsabilidade única sobre a opinião de auditoria expressa, e essa responsabilidade não é

reduzida pelo uso pelo auditor externo do trabalho dos auditores internos. Consequentemente, o relatório do auditor

externo não deve fazer referência ao trabalho dos auditores internos.

349

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.8. ISA 620

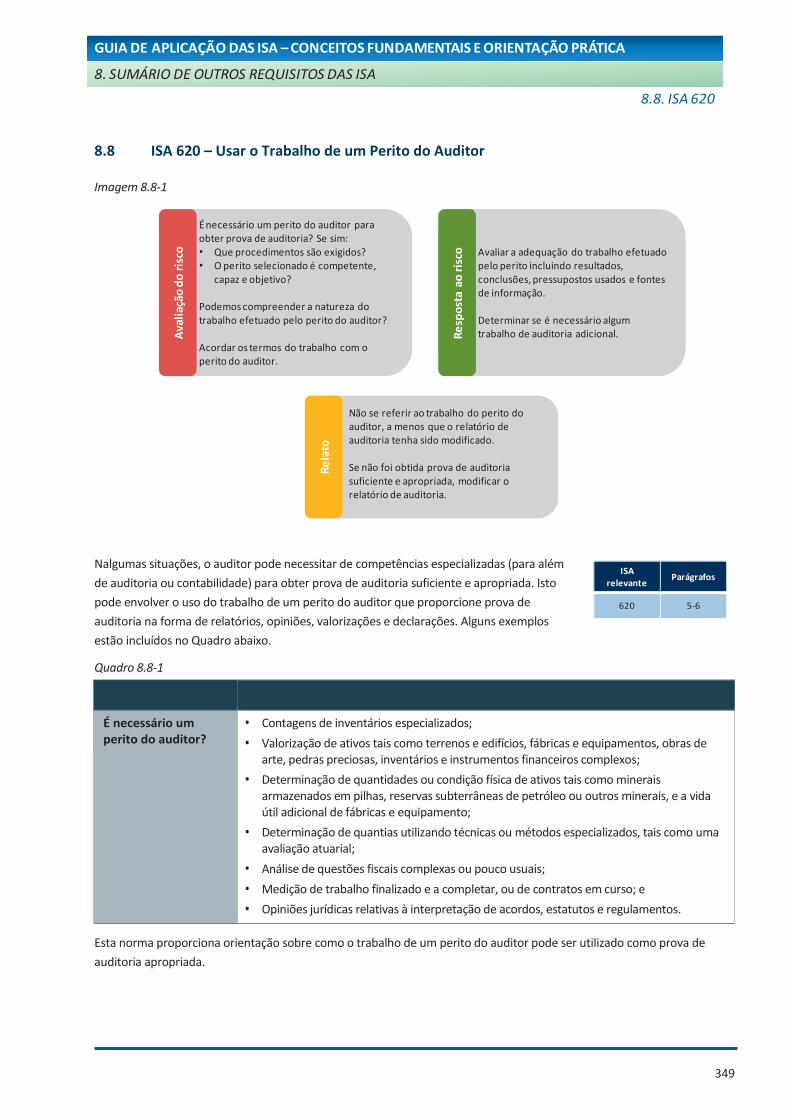

8.8 ISA 620 – Usar o Trabalho de um Perito do Auditor

Imagem 8.8-1

Nalgumas situações, o auditor pode necessitar de competências especializadas (para além

de auditoria ou contabilidade) para obter prova de auditoria suficiente e apropriada. Isto

pode envolver o uso do trabalho de um perito do auditor que proporcione prova de

auditoria na forma de relatórios, opiniões, valorizações e declarações. Alguns exemplos

estão incluídos no Quadro abaixo.

Quadro 8.8-1

É necessário um perito do auditor?

• Contagens de inventários especializados;

• Valorização de ativos tais como terrenos e edifícios, fábricas e equipamentos, obras de arte, pedras preciosas, inventários e instrumentos financeiros complexos;

• Determinação de quantidades ou condição física de ativos tais como minerais armazenados em pilhas, reservas subterrâneas de petróleo ou outros minerais, e a vida útil adicional de fábricas e equipamento;

• Determinação de quantias utilizando técnicas ou métodos especializados, tais como uma avaliação atuarial;

• Análise de questões fiscais complexas ou pouco usuais;

• Medição de trabalho finalizado e a completar, ou de contratos em curso; e

• Opiniões jurídicas relativas à interpretação de acordos, estatutos e regulamentos.

Esta norma proporciona orientação sobre como o trabalho de um perito do auditor pode ser utilizado como prova de

auditoria apropriada.

É necessário um perito do auditor para obter prova de auditoria? Se sim:• Que procedimentos são exigidos?• O perito selecionado é competente,

capaz e objetivo?

Podemos compreender a natureza do trabalho efetuado pelo perito do auditor?

Acordar os termos do trabalho com o perito do auditor.

Ava

liaç

ão d

o r

isco Avaliar a adequação do trabalho efetuado

pelo perito incluindo resultados, conclusões, pressupostos usados e fontes de informação.

Determinar se é necessário algum trabalho de auditoria adicional.R

esp

ost

a a

o r

isco

Não se referir ao trabalho do perito do auditor, a menos que o relatório de auditoria tenha sido modificado.

Se não foi obtida prova de auditoria suficiente e apropriada, modificar o relatório de auditoria.

Re

lato

ISA relevante

Parágrafos

620 5-6

350

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.8. ISA 620

Nalguns casos, o auditor que não é um perito numa área para além de contabilidade ou auditoria pode ser capaz de obter

conhecimento suficiente dessa área para efetuar a auditoria sem um perito do auditor. Este conhecimento pode ser

obtido através de:

• Experiência na auditoria de entidades que exigem especialização semelhante;

• Formação ou desenvolvimento profissional nessa área em particular. Isto pode incluir cursos formais ou discussões

com perito na área relevante (mas não consultas onde todos os fatos relevantes são fornecidos ao perito);

• Discussão com auditores que tenham executado trabalhos semelhantes.

Nota: Independentemente de ser utilizado ou não o trabalho de um perito, o auditor mantém responsabilidade única pela opinião

de auditoria emitida.

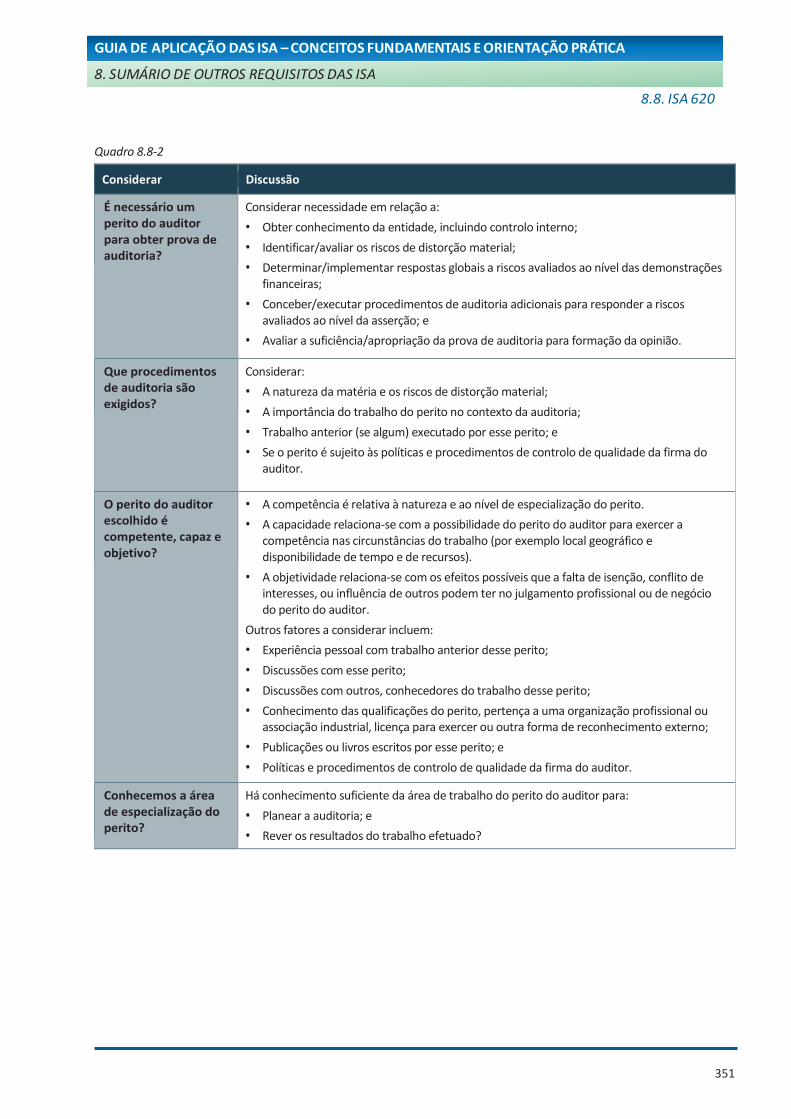

Avaliação do risco

A Imagem abaixo sumariza as considerações a ter relativamente à contratação de um

perito do auditor.

Imagem 8.8-2

Acordar sobre:- Natureza, âmbito, e objetivos do trabalho do perito- Funções e responsabilidades respetivas- Natureza, oportunidade e comunicações, incluindo formato do relatório- Necessidade de confidencialidade.

O conhecimento é suficiente para:- Planear a auditoria?- Rever os resultados do trabalho executado?

Considerar:- Natureza do assunto e riscos de distorção material- Importância do trabalho do perito- Trabalho anterior efetuado por esse perito- Se o perito está sujeito às políticas de controlo de qualidade da firma.

Considerar a necessidade em relação a:- Obter conhecimento da entidade, incluindo controlo interno - Identificar/avaliar os riscos de distorção material- Determinar/implementar respostas globais a riscos avaliados ao nível das demonstrações financeiras- Conceber/executar procedimentos adicionais de auditoria para responder a riscos avaliados ao nível da asserção.- Apreciar suficiência/apropriação da prova de auditoria obtida para a formação da opinião.

É necessário um perito do auditor para obter a

prova de auditoria?

Que procedimentos são necessários?

(Natureza/ Oportunidade/

Extensão)

O perito escolhido é competente, capaz e

objetivo?

Nós (auditores) compreendemos a área

de especialização do perito?

Acordar os termos do trabalho

Planear procedimentos de auditoria alternativos apropriados nas circunstâncias

não

não

não

não

sim

sim

sim

ISA relevante

Parágrafos

620 7-11

351

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.8. ISA 620

Quadro 8.8-2

Considerar Discussão

É necessário um perito do auditor para obter prova de auditoria?

Considerar necessidade em relação a:

• Obter conhecimento da entidade, incluindo controlo interno;

• Identificar/avaliar os riscos de distorção material;

• Determinar/implementar respostas globais a riscos avaliados ao nível das demonstrações financeiras;

• Conceber/executar procedimentos de auditoria adicionais para responder a riscos avaliados ao nível da asserção; e

• Avaliar a suficiência/apropriação da prova de auditoria para formação da opinião.

Que procedimentos de auditoria são exigidos?

Considerar:

• A natureza da matéria e os riscos de distorção material;

• A importância do trabalho do perito no contexto da auditoria;

• Trabalho anterior (se algum) executado por esse perito; e

• Se o perito é sujeito às políticas e procedimentos de controlo de qualidade da firma do auditor.

O perito do auditor escolhido é competente, capaz e objetivo?

• A competência é relativa à natureza e ao nível de especialização do perito.

• A capacidade relaciona-se com a possibilidade do perito do auditor para exercer a competência nas circunstâncias do trabalho (por exemplo local geográfico e disponibilidade de tempo e de recursos).

• A objetividade relaciona-se com os efeitos possíveis que a falta de isenção, conflito de interesses, ou influência de outros podem ter no julgamento profissional ou de negócio do perito do auditor.

Outros fatores a considerar incluem:

• Experiência pessoal com trabalho anterior desse perito;

• Discussões com esse perito;

• Discussões com outros, conhecedores do trabalho desse perito;

• Conhecimento das qualificações do perito, pertença a uma organização profissional ou associação industrial, licença para exercer ou outra forma de reconhecimento externo;

• Publicações ou livros escritos por esse perito; e

• Políticas e procedimentos de controlo de qualidade da firma do auditor.

Conhecemos a área de especialização do perito?

Há conhecimento suficiente da área de trabalho do perito do auditor para:

• Planear a auditoria; e

• Rever os resultados do trabalho efetuado?

352

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.8. ISA 620

Considerar Discussão

Acordar os termos do trabalho

Ao estabelecer os termos do trabalho, considerar fatores como os seguintes:

• Acesso do perito do auditor a informação sensível ou confidencial da entidade;

• Responsabilidades respetivas do auditor e do perito do auditor;

• Quaisquer requisitos “multi-jurisdicionais”, legais ou regulamentares;

• Complexidade do trabalho necessário;

• Experiência prévia do perito do auditor com a entidade; e

• Extensão do trabalho do perito do auditor, e a sua importância no contexto da auditoria.

O acordo escrito deve incluir:

• A natureza, âmbito, e objetivos do trabalho do perito;

• Os respetivos papéis e responsabilidades;

• A natureza, oportunidade e extensão das comunicações incluindo o tipo de relatório; e

• A necessidade de confidencialidade.

O Apêndice à ISA 620 apresenta matérias que o auditor pode considerar para inclusão no acordo escrito com o perito do auditor externo.

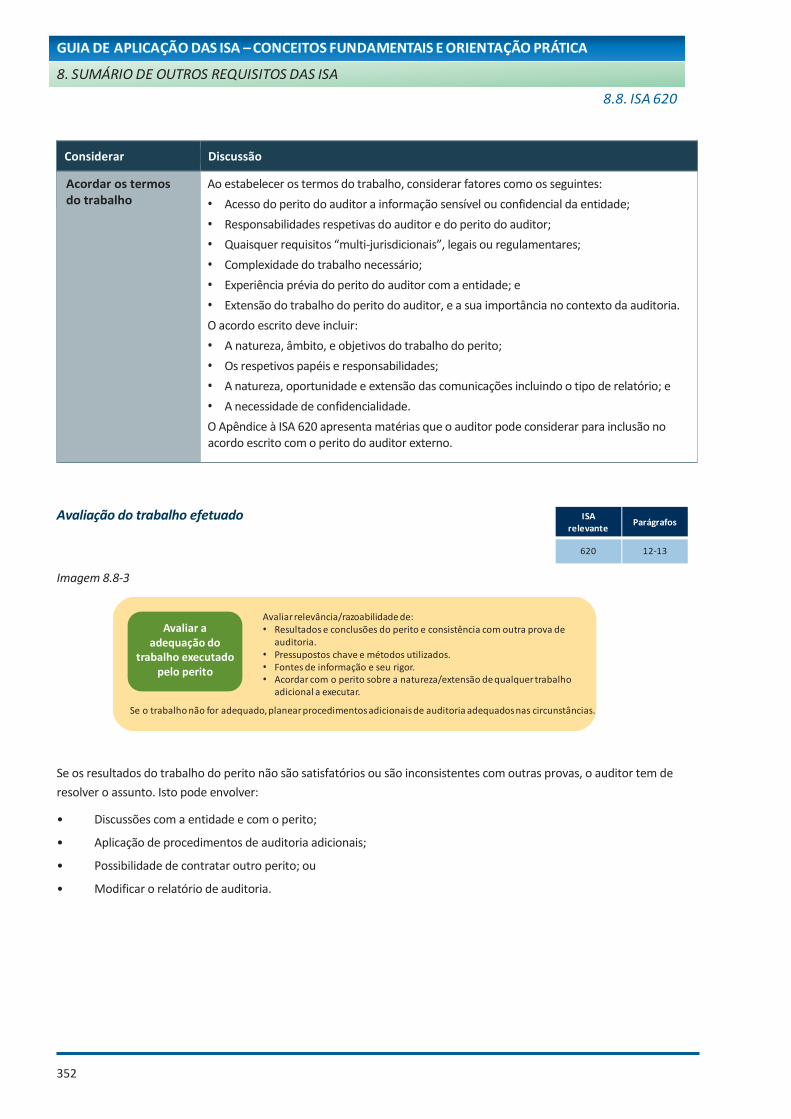

Avaliação do trabalho efetuado

Imagem 8.8-3

Se os resultados do trabalho do perito não são satisfatórios ou são inconsistentes com outras provas, o auditor tem de

resolver o assunto. Isto pode envolver:

• Discussões com a entidade e com o perito;

• Aplicação de procedimentos de auditoria adicionais;

• Possibilidade de contratar outro perito; ou

• Modificar o relatório de auditoria.

Avaliar a adequação do

trabalho executado pelo perito

Avaliar relevância/razoabilidade de:• Resultados e conclusões do perito e consistência com outra prova de

auditoria.• Pressupostos chave e métodos utilizados.• Fontes de informação e seu rigor.• Acordar com o perito sobre a natureza/extensão de qualquer trabalho

adicional a executar.

Se o trabalho não for adequado, planear procedimentos adicionais de auditoria adequados nas circunstâncias.

ISA relevante

Parágrafos

620 12-13

353

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.8. ISA 620

Relato

O relatório de auditoria não deve fazer referência ao trabalho do perito. Essa referência

poderia ser considerada como uma modificação à opinião do auditor ou como uma divisão

de responsabilidade, nenhuma das quais é o caso.

No entanto, se o auditor decide emitir um relatório modificado em resultado do

envolvimento do perito, pode ser apropriado, ao explicar a natureza da modificação, referir ou descrever o trabalho do

perito, incluindo a sua identificação e a extensão do seu envolvimento. Nestas circunstâncias, o auditor deve obter

autorização do perito antes de fazer tal referência. Se a autorização não é dada, e o auditor considera que a referência é

necessária, o auditor pode necessitar de obter aconselhamento jurídico.

ISA relevante

Parágrafos

620 14-15

354

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

(Esta página foi intencionalmente deixada em branco)

355

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.9. ISA 701

8.9 ISA 701 – Comunicar Matérias Relevantes de Auditoria no Relatório do Auditor Independente

A ISA 701 surge no contexto de uma comunicação mais transparente e profícua entre, por

um lado, o auditor e o órgão de gestão e encarregados da governação e, por outro, entre o

auditor e os utilizadores das demonstrações financeiras.

De acordo com esta Norma, a comunicação de Matérias Relevantes de Auditoria (MRA)

proporciona informações adicionais aos utilizadores das demonstrações financeiras para os

ajudar a compreenderem as matérias que, no entendimento do auditor, foram as de maior importância na auditoria de

um determinado período. Por exemplo, os utilizadores das demonstrações financeiras podem ter um interesse particular

em compreender os julgamentos profissionais feitos pelo auditor, dado que muitos desses julgamentos estão relacionados

com áreas de significativo julgamento feito pelo órgão de gestão quando prepara demonstrações financeiras.

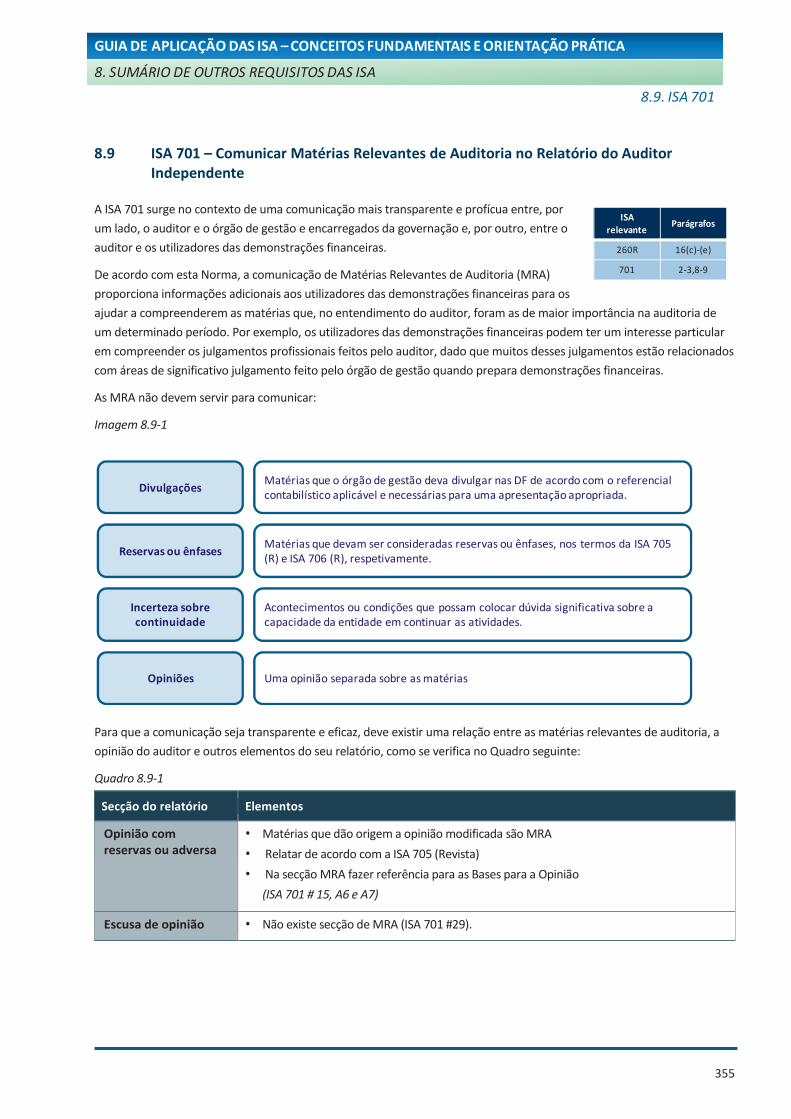

As MRA não devem servir para comunicar:

Imagem 8.9-1

Para que a comunicação seja transparente e eficaz, deve existir uma relação entre as matérias relevantes de auditoria, a

opinião do auditor e outros elementos do seu relatório, como se verifica no Quadro seguinte:

Quadro 8.9-1

Secção do relatório Elementos

Opinião com reservas ou adversa

• Matérias que dão origem a opinião modificada são MRA

• Relatar de acordo com a ISA 705 (Revista)

• Na secção MRA fazer referência para as Bases para a Opinião

(ISA 701 # 15, A6 e A7)

Escusa de opinião • Não existe secção de MRA (ISA 701 #29).

DivulgaçõesMatérias que o órgão de gestão deva divulgar nas DF de acordo com o referencial contabilístico aplicável e necessárias para uma apresentação apropriada.

Reservas ou ênfasesMatérias que devam ser consideradas reservas ou ênfases, nos termos da ISA 705 (R) e ISA 706 (R), respetivamente.

Incerteza sobre continuidade

Acontecimentos ou condições que possam colocar dúvida significativa sobre a capacidade da entidade em continuar as atividades.

Opiniões Uma opinião separada sobre as matérias

ISA relevante

Parágrafos

260R 16(c)-(e)

701 2-3,8-9

356

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.9. ISA 701

Secção do relatório Elementos

Incerteza material sobre continuidade

• Matérias que dão origem à incerteza material são MRA

• Relatar de acordo com a ISA 570 (Revista)

• Na secção MRA fazer referência para a secção respetiva

(ISA 701 # 15, A6 e A7)

• ISA 570 (Revista) Exemplo 2 do Apêndice

Parágrafo de Ênfase • Se a matéria for MRA, relatar na secção respetiva; se não for, relatar nesta secção de acordo com a ISA 706 (Revista)

(ISA 701 # 15, A8 e ISA 706 (Revista) # 8(b))

Determinação de MRA

As matérias que colocam desafios acrescidos ao auditor quanto à obtenção de prova de

auditoria suficiente e apropriada ou quanto à formação da opinião sobre as demonstrações

financeiras podem ser particularmente relevantes para a determinação pelo auditor de

matérias relevantes de auditoria.

As áreas de especial atenção do auditor referem-se geralmente a áreas complexas das

demonstrações financeiras e de julgamento significativo do órgão de gestão (por exemplo estimativas de justo valor ou de

imparidades de ativos) envolvendo, assim, julgamentos difíceis ou complexos por parte do auditor. Isto afeta a estratégia

global de auditoria, a alocação de recursos e o grau de esforço de auditoria em relação a estas matérias que podem passar,

por exemplo, por um maior envolvimento no trabalho de pessoal mais experiente ou o envolvimento de peritos internos

ou externos em áreas especializadas.

O auditor pode desenvolver uma posição preliminar na fase do planeamento acerca das matérias que provavelmente

serão áreas de atenção significativa na auditoria e, assim, poderem ser matérias relevantes de auditoria, mas a sua

determinação final é baseada nos resultados da auditoria ou na prova obtida durante a auditoria.

A ISA 701 refere que o auditor deve determinar, a partir das matérias objeto de comunicação com os encarregados da

governação, de acordo com os requisitos da ISA 260, aquelas que lhe exigiram uma atenção especial na execução da

auditoria. Os assuntos que o auditor deve considerar para fazer essa determinação incluem:

Quadro 8.9-2

Matérias que exigiram maior atenção ao auditor

• As áreas avaliadas de risco elevado de distorção material, ou riscos significativos identificados de acordo com a ISA 315 (Revista). Ver também ISA 240 relativamente ao risco de fraude.

• Os julgamentos significativos do auditor relativos a áreas de julgamento significativo do órgão de gestão, incluindo

estimativas contabilísticas que tenham sido identificadas como tendo uma elevada incerteza de estimação. Ver ISA 540.

• O efeito na auditoria de acontecimentos e transações significativos que ocorreram durante o período. Por exemplo, efeito nas demonstrações financeiras de transações significativas com partes relacionadas ou transações significativas não usuais ou fora do âmbito normal da atividade da entidade.

ISA relevante

Parágrafos

7019-10,

A9-A30

357

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

8.9. ISA 701

Matérias que exigiram maior atenção ao auditor

• A importância da matéria para a compreensão pelos utilizadores das demonstrações financeiras como um todo e, em particular, a sua materialidade face às demonstrações financeiras.

• A natureza da política contabilística subjacente da matéria ou a complexidade ou subjetividade envolvida na seleção pelo órgão de gestão de uma política apropriada em comparação com outras entidades do mesmo setor de atividade.

• A natureza e materialidade, tanto qualitativa como quantitativa, das distorções corrigidas e das distorções não corrigidas acumuladas devido a fraude ou erro relativas à matéria, se existirem.

• A natureza e extensão do esforço de auditoria necessário para tratar a matéria, incluindo:

- A extensão de conhecimentos ou competências especializadas necessários para aplicar procedimentos de auditoria para tratar a matéria e avaliar os resultados desses procedimentos, se existirem.

- A natureza de consultas feitas fora da equipa de trabalho relativas à matéria.

• A natureza e gravidade de dificuldades na aplicação de procedimento de auditoria, avaliação dos resultados desses procedimentos e obtenção de prova relevante e credível na base da qual se elabora a opinião do auditor, em particular quando os seus julgamentos se tornam mais subjetivos.

• A gravidade de quaisquer deficiências de controlo identificadas relevantes em relação à matéria.

• Se a matéria envolve um conjunto de considerações de auditoria separadas mas relacionadas. Por exemplo, os contratos de longo prazo podem envolver atenção significativa do auditor com respeito ao reconhecimento do rédito, litígios ou outras contingências e podem ter um efeito em outras estimativas contabilísticas.

Comunicação de MRA

A determinação sobre quais e quantas das matérias que exigiram atenção significativa do auditor são matérias de maior

importância na auditoria das demonstrações financeiras do período corrente, é uma questão de julgamento profissional. O

número de matérias relevantes de auditoria a incluir no relatório de auditoria pode ser afetado pela dimensão e

complexidade da entidade, a natureza dos negócios e do seu ambiente e os factos e circunstâncias do trabalho de

auditoria. Geralmente, quanto maior for o número de matérias inicialmente determinadas como sendo matérias

relevantes de auditoria, mais o auditor pode ter que reconsiderar se cada uma de tais matérias é uma matéria relevante

de auditoria. Listas extensas de matérias relevantes de auditoria podem ser contrárias à definição de tais matérias, sendo

de considerar apenas as de maior importância na auditoria.

358

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

(Esta página foi intencionalmente deixada em branco)

359

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA

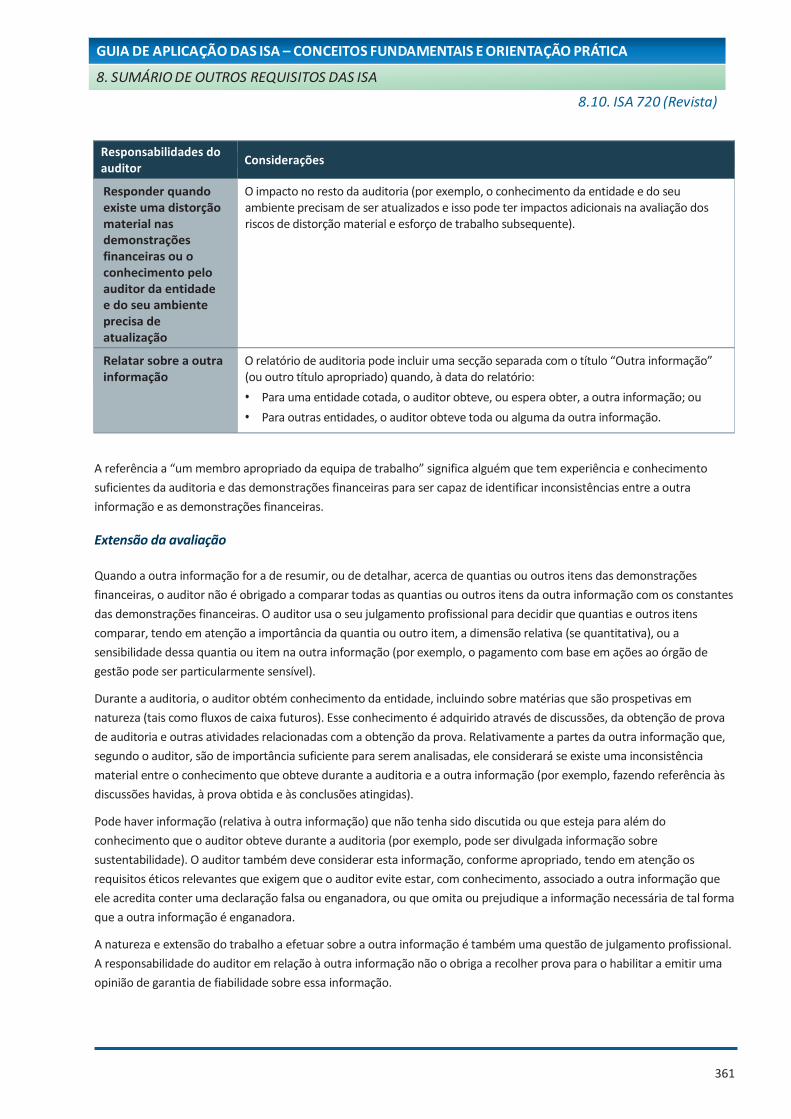

8.10. ISA 720 (Revista)

8.10 ISA 720 (Revista) – As Responsabilidades do Auditor Relativas a Outra Informação

Enquadramento

O órgão de gestão e os encarregados da governação podem ser obrigados por lei ou

regulamento, ou podem optar, por emitir um relatório (geralmente anual) que contém ou

acompanha as demonstrações financeiras e o respetivo relatório de auditoria. Esse