8- Anexos às demonstração financeiras§o-e-contas-anuais... · ... o qual foi construído tendo...

49

Pág. 1 Anexos às demonstrações financeiras 1 – Identificação da entidade 1.1 Designação e caraterização da entidade A Comissão do Mercado de Valores Mobiliários, designada abreviadamente por CMVM, é uma pessoa coletiva de direito público, com a natureza de entidade administrativa independente, dotada de autonomia administrativa e financeira e de património próprio. Sem prejuízo da sua independência, a CMVM está adstrita ao membro do Governo responsável pela área das Finanças. A Comissão encontra-se inscrita no Registo Nacional de Pessoas Coletivas sob o nº 502549254 e com o código de atividade nº 66110. O código de classificação orgânica atribuído à CMVM é o seguinte: 04 1 09 01 00. A CMVM foi criada pelo Decreto-Lei nº 142-A/91, de 10 de abril, o qual aprovou o Código do Mercado de Valores Mobiliários. Posteriormente verificaram-se algumas alterações a este diploma, estando agora em vigor a seguinte legislação, pela qual a CMVM se regeu em 2016: Código dos Valores Mobiliários aprovado pelo Decreto-Lei nº 486/99, de 13 de novembro, com as alterações introduzidas pelos diplomas: - Decreto-Lei n.º 61/2002, de 20 de março - Decreto-Lei n.º 38/2003, de 8 de março - Decreto-Lei n.º 107/2003, de 4 de junho - Decreto-Lei n.º 183/2003, de 19 de agosto - Decreto-Lei n.º 66/2004, de 24 de março - Decreto-Lei nº 52/2006, de 15 de março - Decreto-Lei nº 219/2006, de 2 de novembro - Decreto-Lei n.º 357-A/2007, de 31 de outubro - Decreto-Lei n.º 211-A/2008, de 3 de novembro - Lei nº 28/2009, de 19 de junho - Decreto-Lei nº 185/2009, de 12 de agosto - Decreto-Lei n.º 49/2010, de 19 de maio - Decreto-Lei n.º 52/2010, de 26 de maio - Decreto-Lei n.º 71/2010, de 18 de junho

Transcript of 8- Anexos às demonstração financeiras§o-e-contas-anuais... · ... o qual foi construído tendo...

Pág. 1

Anexos às demonstrações financeiras

1 – Identificação da entidade

1.1 Designação e caraterização da entidade

A Comissão do Mercado de Valores Mobiliários, designada abreviadamente por CMVM, é

uma pessoa coletiva de direito público, com a natureza de entidade administrativa

independente, dotada de autonomia administrativa e financeira e de património próprio.

Sem prejuízo da sua independência, a CMVM está adstrita ao membro do Governo

responsável pela área das Finanças.

A Comissão encontra-se inscrita no Registo Nacional de Pessoas Coletivas sob o nº

502549254 e com o código de atividade nº 66110.

O código de classificação orgânica atribuído à CMVM é o seguinte: 04 1 09 01 00.

A CMVM foi criada pelo Decreto-Lei nº 142-A/91, de 10 de abril, o qual aprovou o Código do

Mercado de Valores Mobiliários. Posteriormente verificaram-se algumas alterações a este

diploma, estando agora em vigor a seguinte legislação, pela qual a CMVM se regeu em 2016:

Código dos Valores Mobiliários aprovado pelo Decreto-Lei nº 486/99, de 13 de

novembro, com as alterações introduzidas pelos diplomas:

- Decreto-Lei n.º 61/2002, de 20 de março

- Decreto-Lei n.º 38/2003, de 8 de março

- Decreto-Lei n.º 107/2003, de 4 de junho

- Decreto-Lei n.º 183/2003, de 19 de agosto

- Decreto-Lei n.º 66/2004, de 24 de março

- Decreto-Lei nº 52/2006, de 15 de março

- Decreto-Lei nº 219/2006, de 2 de novembro

- Decreto-Lei n.º 357-A/2007, de 31 de outubro

- Decreto-Lei n.º 211-A/2008, de 3 de novembro

- Lei nº 28/2009, de 19 de junho

- Decreto-Lei nº 185/2009, de 12 de agosto

- Decreto-Lei n.º 49/2010, de 19 de maio

- Decreto-Lei n.º 52/2010, de 26 de maio

- Decreto-Lei n.º 71/2010, de 18 de junho

Pág. 2

- Lei n.º 46/2011, de 24 de junho

- Decreto-Lei n.º 85/2011, de 29 de junho

- Decreto-Lei n.º 18/2013 de 6 de fevereiro

- Decreto-Lei n.º 63-A/2013 de 10 de maio

- Decreto-Lei n.º 29/2014, de 25 de fevereiro

- Decreto-Lei n.º 40/2014, de 18 de março

- Decreto-Lei n.º 88/2014, de 6 de junho

- Decreto-Lei n.º157/2014, de 24 de outubro

- Lei n.º 16/2015, de 24 de Fevereiro pela

- Lei n.º 23-A/2015, de 26 de Março

- Decreto-Lei n.º 124/2015, de 7 de Julho

- Lei n.º 148/2015, de 9 de setembro.

Durante o ano de 2016 a CMVM regeu-se pela Lei n.º 67/2013, de 28 de agosto, que aprova

a lei-quadro das entidades reguladoras (LQER) e pelo seu Estatuto aprovado pelo Decreto-

Lei n.º 5/2015 de 8 de janeiro, o qual entrou em vigor no dia 1 de Fevereiro seguinte, tendo já

sido objeto de alterações introduzidas pela Lei n.º 148/2015, de 9 de setembro.

1.2 Sede

A CMVM está situada na R. Laura Alves, nº 4, 1050-138 Lisboa e possui uma delegação na

Rua Dr Alfredo Magalhães, n.º 8 - 5º, 4000-061 Porto.

1.3 Atividade

A atividade da CMVM consiste na regulamentação, supervisão, fiscalização e promoção dos

mercados de valores mobiliários e de outros instrumentos financeiros e ainda das atividades

que nos mesmos exerçam todos os agentes que neles intervenham direta ou indiretamente.

A CMVM assegura ainda a cooperação com as autoridades correspondentes dos Estados-

Membros da Comunidade Europeia e de quaisquer outros países, a assessoria ao Governo e

ao Ministro das Finanças em todas as matérias relacionadas com os mercados de valores

mobiliários e as demais funções que lhe forem cometidas por lei.

Neste âmbito destaca-se a publicação da Lei 148/2015, de 9 de setembro, a qual procede à

aprovação do Regime Jurídico da Supervisão de Auditoria, com data de efeitos a partir de 1

de janeiro de 2016. No artº 4º deste regime são elencadas as atribuições da Comissão do

Mercado de Valores Mobiliários nesta nova área de supervisão.

1.4 Aprovação de Contas

As contas da CMVM são enviadas para aprovação do Ministro das Finanças com o Relatório

Anual e o parecer da Comissão de Fiscalização.

Pág. 3

2 – Referencial contabilístico de preparação das demonstrações financeiras

2.1 Sistema de Normalização Contabilística

No que respeita ao seu regime financeiro, o artigo 30º do Estatuto, estabelece o seguinte:

1 - A gestão patrimonial e financeira da CMVM sujeita-se ao disposto na lei-

quadro das entidades reguladoras, nos presentes estatutos e supletivamente

ao regime jurídico aplicável às entidades públicas empresariais.

…

4 - A gestão patrimonial e financeira da CMVM rege-se segundo princípios de

direito privado, salvo no que respeita aos bens que lhe tenham sido afetos

pelo Estado, caso em que se aplicam, conforme as situações, os regimes

jurídicos do património imobiliário público, dos bens móveis do Estado e do

parque de veículos do Estado.

…

6 - A contabilidade da CMVM é elaborada de acordo com o Sistema de

Normalização Contabilística.”

A CMVM apresenta as suas contas respeitando todas as normas e requisitos formais

subjacentes ao Sistema de Normalização Contabilística (SNC) desde 2015.

Contudo, dada a inclusão do orçamento da CMVM no Orçamento do Estado, no âmbito do

estipulado na Lei nº 151/2015 de 11 de setembro (Lei de enquadramento orçamental), tornou-

se indispensável a adaptação do sistema contabilístico de modo a permitir a integração do

reporte na ótica da contabilidade orçamental pública, para efeitos de consolidação ao nível do

Orçamento do Estado.

Tal adaptação já foi feita através de um maior detalhe em subcontas e da criação de algumas

contas específicas no Plano de Contas, o qual foi construído tendo por base o definido no

Sistema de Normalização Contabilística para a Administração Pública (SNC-AP) – Decreto-

Lei nº 192/2015, de 11 de setembro. Adicionalmente são apresentados, no ponto 17.7 as

notas e os mapas específicos do processo orçamental público e respetiva execução.

Pág. 4

2.2 Indicação e justificação das disposições do SNC que, em casos excecionais, tenham

sido derrogadas e dos respetivos efeitos nas demonstrações financeiras, tendo em

vista a necessidade de estas darem uma imagem verdadeira e apropriada do ativo, do

passivo e dos resultados da entidade.

A CMVM não aplica, desde 1/1/2013, o disposto no parágrafo 41 da NCRF 28 relativamente à

contabilização de acordo com a IAS 19 — Benefícios de Empregados, adotada pelo texto

original do Regulamento (CE) n.º 1126/2008 da Comissão, de 3 de Novembro, tendo aplicado

o normativo mais atualizado constante da IAS 19 Revista.

O impacto desta derrogação nas Demonstrações Financeiras está evidenciado no quadro que

se segue:

IAS 19 ATUALIZADA IAS 19 (NCRF 28) IMPACTO IAS 19 ATUALIZADA IAS 19 (NCRF 28) IMPACTO

Balanço

Outros resultados abrangentes 221 656,00 0,00 221 656,00 1 242 170,00 0,00 1 242 170,00

Resultado líquido do periodo -1 354 087,34 -2 374 601,34 1 020 514,00 -720 050,74 -256 648,74 -463 402,00

-1 132 431,34 -2 374 601,34 1 242 170,00 522 119,26 -256 648,74 778 768,00

Demonstração dos resultados

Gastos com pessoal 13 682 947,38 14 703 461,38 -1 020 514,00 12 832 773,04 12 369 371,04 463 402,00

DEMONSTRAÇÕES FINANCEIRAS

IMPACTO ADOÇÃO IAS 19 ATUALIZADA EM 31-12-2015IMPACTO ADOÇÃO IAS 19 ATUALIZADA EM 31-12-2016

2.3 Indicação e comentário das contas do balanço e da demonstração dos resultados cujos

conteúdos não sejam comparáveis com os do período contabilistico anterior.

Todas as contas do balanço têm conteúdos comparáveis com os do período contabilístico

anterior. Nas contas da demonstração de resultados surge uma conta específica

representativa das contribuições para o financiamento de outras entidades – Transferências,

cujo conteúdo, em 2015, estava registado em “Outros gastos e perdas”.

De forma semelhante foi reclassificada a conta destinada a registar os gastos com formação,

que passou do agrupamento de gastos com o pessoal para fornecimentos e serviços

externos.

Pág. 5

3 – Principais políticas contabilísticas

3.1 Bases de mensuração usadas na preparação das demonstrações financeiras:

As demonstrações financeiras anexas foram preparadas no quadro das disposições em vigor

em Portugal, em conformidade com o Decreto-Lei nº 158/2009, de 13 de Julho, e com as

alterações verificadas no Decreto-Lei nº98/2015 de 2 de junho, e de acordo com a estrutura

conceptual, normas contabilísticas e de relato financeiro (“NCRF”) e normas interpretativas

(“NI”) consignadas, respetivamente, nos avisos 8254/2015, 8256/2015 e 8258/2015, de 29 de

Julho de 2015, os quais, no seu conjunto constituem o Sistema de Normalização

Contabilístico (“SNC”). De ora em diante, o conjunto daquelas normas e interpretações serão

designadas genericamente por “NCRF”.

Assim, as demonstrações financeiras foram preparadas no pressuposto da continuidade das

operações, a partir dos livros e registos contabilísticos, organizados e elaborados de acordo

com as NCRF em vigor à data da elaboração das demonstrações financeiras, com excepção

da derrogação mencionada no ponto 2.2.

Tendo por base o disposto nas NCRF, as políticas contabilísticas adotadas pela CMVM foram

as seguintes:

3.1.1 Ativos fixos tangíveis

Os ativos fixos tangíveis,em geral, encontram-se registados ao custo de aquisição ou de

produção, deduzidos de depreciações acumuladas e perdas por imparidade acumuladas.

Considera-se como custo de aquisição o preço de compra adicionado das despesas

imputáveis à compra, estimativa dos custos de desmantelamento, remoção dos ativos e

requalificação dos locais de instalação/operação dos mesmos.

Considera-se que o valor residual é nulo pelo que o valor depreciável sobre o qual incidem

as depreciações é coincidente com o custo. Os ativos fixos tangíveis são depreciados pelo

método da linha reta a partir da data em que os mesmos se encontram disponíveis para

ser utilizados no uso pretendido, em conformidade com a vida útil dos ativos definida em

função da utilidade esperada, nomeadamente:

2016 2015

Edifícios e outras construções 2,00 - 12,50 2,00 - 12,50

Equipamento básico 5,00 - 25,00 5,00 - 25,00

Equipamento de transporte 25,00 - 33,33 25,00 - 33,33

Equipamento administrativo 12,50 - 33,33 12,50 - 33,33

Outros ativos fixos tangíveis 12,50 12,50

O gasto com depreciações é reconhecido na demonstração dos resultados na rubrica

“Gastos/reversões de depreciação e amortização”.

Pág. 6

Os custos de manutenção e reparação correntes são reconhecidos como gastos no

período em que ocorrem.

Os custos com substituições e grandes reparações são capitalizados sempre que

aumentem a vida útil do ativo fixo tangível a que respeitem e são depreciadas no período

remanescente da vida útil desse ativo fixo tangível ou no seu próprio período de vida útil,

se inferior.

A CMVM avalia se existe qualquer indicação de que um ativo possa estar com imparidade

no final do ano. Se existir qualquer indicação, é estimada a quantia recuperável do ativo

(que é a mais alta entre o justo valor do ativo menos os custos de vender e o seu valor de

uso) e reconhece nos resultados do período a imparidade sempre que a quantia

recuperável for inferior ao valor contabilístico.

Independentemente de haver indicações de estarem em imparidade, os bens que ainda

não estão disponíveis para uso são testados anualmente quanto à imparidade.

As reversões de imparidade são reconhecidas em resultados (a não ser que o ativo esteja

escriturado pela quantia revalorizada, caso em que é tratado como acréscimo de

revalorização) e não devem exceder a quantia escriturada do bem que teria sido

determinada caso nenhuma perda por imparidade tivesse sido reconhecida anteriormente.

As mais ou menos valias resultantes da venda ou abate de ativos fixos tangíveis são

determinadas como a diferença entre o preço de venda e o valor líquido contabilístico na

data de alienação/abate, sendo registadas pelo valor líquido na demonstração de

resultados, como outros rendimentos operacionais ou outros gastos operacionais.

Caso particular é o das obras de arte adquiridas para efeitos decorativos. Em relação a

estas, não tendo sido encontradas no normativo nacional e europeu definições específicas

relativas ao seu reconhecimento e mensuração, recorreu-se ao normativo supletivo

aplicado no Reino Unido (FRS 15). Assim a mensuração de obras de arte foi feita pelo

critério do justo valor, tendo este sido considerado igual ao seu custo de aquisição por não

terem sido encontradas diferenças significativas entre os dois.

3.1.2 Ativos intangíveis

Ativos intangíveis adquiridos separadamente são mensurados, na data do reconhecimento

inicial, ao custo.

Após o reconhecimento inicial, os ativos intangíveis apresentam-se ao custo menos

amortizações acumuladas e perdas por imparidade acumuladas.

As vidas úteis dos ativos intangíveis são avaliadas entre 3 e 6 anos.

Pág. 7

Os ativos intangíveis são amortizados durante o período de vida económica esperada e

avaliados quanto à imparidade sempre que existe uma indicação de que o ativo pode estar

em imparidade.

As reversões de imparidade são reconhecidas em resultados e não devem exceder a

quantia escriturada do bem que teria sido determinada caso nenhuma perda por

imparidade tivesse sido reconhecida anteriormente.

Para um ativo intangível com uma vida útil finita, os métodos de amortização, a vida útil

estimada e o valor residual são revistos no final de cada ano e os efeitos das alterações

são tratados como alterações de estimativas i.e. o efeito das alterações é tratado de forma

prospetiva.

As amortizações são calculadas numa base duodecimal utilizando o método da linha reta.

Considera-se que o valor residual é nulo pelo que o valor amortizável sobre o qual incidem

as amortizações é coincidente com o custo.

As taxas de amortização estão definidas tendo em vista amortizar totalmente os bens até

fim da sua vida útil esperada e são as seguintes:

2016 2015

Programas de computador 33,33 33,33

Outros ativos intangíveis 16,67 - 33,33 16,67 - 33,33

O gasto com amortizações de ativos intangíveis com vidas úteis finitas é reconhecido na

demonstração dos resultados na rubrica de “Gastos/reversões de depreciação e

amortização”.

Qualquer ganho ou perda resultante do desreconhecimento de um ativo intangível

(calculado como a diferença entre o valor de venda menos o custo da venda e o valor

contabilístico) é incluído no resultado do período no ano em que o ativo é desreconhecido.

Programas de computador

São reconhecidos nesta rubrica os programas de computador adquiridos a terceiros.

Os custos internos associados à manutenção e ao desenvolvimento dos Programas de

computador são reconhecidos como gastos quando incorridos por se considerar que não

são mensuráveis com fiabilidade e/ou não geram benefícios económicos futuros.

Esta rubrica também inclui custos com a construção de sites da CMVM sempre que estes

sites sejam utilizados na atividade de prestação de serviços, tal como disposto na SIC 32

(Ativos Intangíveis — Custos com Web Sites).

Os Ativos Intangíveis em Curso dizem respeito a bens que ainda se encontram em fase de

desenvolvimento e estão mensurados ao custo de aquisição sendo somente amortizados

quando se encontram disponíveis para uso.

Pág. 8

3.1.3 Outros investimentos financeiros

Os outros investimentos financeiros são constituídos por:

Certificados Especiais de Dívida de Médio e Longo Prazo (CEDIM), emitidos pelo

Instituto de Gestão da Tesouraria e do Crédito Público;

Unidades de participação no Fundo de Compensação do Trabalho, criado pela

Portaria nº 286 – A /2013. Estas unidades de participação representam as

contribuições obrigatórias relativamente a empregadores que celebrem, após 1 de

outubro de 2013, contratos de trabalho, regulados pelo Código do Trabalho.

Os CEDIM, tendo sido considerados como investimentos financeiros detidos até à

maturidade figuram no Balanço ao custo histórico.

Estes títulos, embora transacionáveis, não têm um mercado ativo onde se possa formar

cotação. Mantêm por isso o seu valor nominal no Balanço e, não havendo qualquer indício

de risco de incumprimento por parte do emitente, não se configura a existência de

qualquer imparidade.

O Fundo de Compensação do Trabalho é mensurado ao justo valor das unidades de

participação que representam as contribuições efetuadas pela CMVM enquanto entidade

empregadora.

As alterações ao justo valor são reconhecidas na demonstração dos resultados, através

da criação/reversão de imparidades e/ou ganhos por aumentos de justo valor.

3.1.4 Imposto sobre o Rendimento

O imposto sobre o rendimento é registado de acordo com o preconizado pela NCRF 25 –

“Impostos sobre o rendimento”.

Contudo, importa salientar que de acordo com a alínea a) do nº 1 e o nº 2 do artº 9º do

CIRC, a CMVM é isenta de IRC sobre as suas operações, exceto quanto a rendimentos de

capitais. Está, no entanto, sujeita à taxa de tributação autónoma prevista no nº 2 do artª

88º, quando essa situação lhe for aplicável. A taxa liberatória de IRC sobre rendimentos de

capitais em vigor no ano de 2016 foi de 25%.

3.1.5 Ativos e passivos financeiros

Os ativos e os passivos financeiros são reconhecidos no balanço quando a CMVM se

torna parte das correspondentes disposições contratuais.

Os ativos financeiros e os passivos financeiros são mensurados ao custo ou ao custo

amortizado deduzido de eventuais perdas por imparidade acumuladas (no caso de ativos

financeiros), quando:

Pág. 9

(i) Sejam à vista ou tenham uma maturidade definida; e

(ii) Tenham associado um retorno fixo ou determinável; e

(iii) Não sejam ou não incorporem um instrumento financeiro derivado.

O custo amortizado corresponde ao valor pelo qual um ativo financeiro ou um passivo

financeiro é mensurado no reconhecimento inicial, menos os reembolsos de capital, mais

ou menos a amortização cumulativa, usando o método da taxa de juro efetiva, de qualquer

diferença entre esse montante na maturidade. A taxa de juro efetiva é a taxa que desconta

exatamente os pagamentos ou recebimentos futuros estimados no valor líquido

contabilístico do ativo ou passivo financeiro.

Os ativos e passivos financeiros ao custo ou ao custo amortizado incluem:

a) Clientes, Outros créditos a receber e Diferimentos

Os saldos de clientes e de outros créditos a receber são registados ao custo

amortizado deduzido de eventuais perdas por imparidade. Usualmente, o custo

amortizado destes ativos financeiros não difere do seu valor nominal.

b) Outros ativos financeiros

Os outros ativos financeiros, que incluem títulos de dívida pública de curto prazo

(CEDIC), são registados ao custo deduzido de eventuais perdas por imparidade.

c) Caixa e equivalentes de caixa

A rubrica de caixa e seus equivalentes inclui caixa e depósitos à ordem, e que possam

ser imediatamente mobilizáveis com risco insignificante de alteração de valor.

Para efeitos da demonstração dos fluxos de caixa, a rubrica de ‘‘Caixa e equivalentes

de caixa’’ compreende, além de caixa e depósitos bancários, também os ativos

financeiros.

d) Fornecedores e Outras dívidas a pagar;

Os saldos de fornecedores e de outras dívidas a pagar são registados ao custo

amortizado. Usualmente, o custo amortizado destes passivos financeiros não difere do

seu valor nominal.

O custo amortizado é determinado através do método do juro efetivo. A taxa de juro

efetiva é a taxa que desconta exatamente os pagamentos ou recebimentos futuros

estimados durante a vida esperada do instrumento financeiro no valor líquido

contabilístico do ativo ou passivo financeiro.

Imparidade de ativos financeiros

Os ativos financeiros encontram-se em imparidade quando existe uma evidência objetiva

de que, em resultado de um ou mais acontecimentos ocorridos após o seu

reconhecimento inicial, os seus fluxos de caixa futuros estimados são afetados.

Pág. 10

Para os ativos financeiros mensurados ao custo amortizado, a perda por imparidade a

reconhecer corresponde à diferença entre o valor líquido contabilístico do ativo e o valor

presente dos novos fluxos de caixa futuros estimados descontados à respetiva taxa de

juro efetiva original.

Para os ativos financeiros mensurados ao custo, a perda por imparidade a reconhecer

corresponde à diferença entre o valor líquido contabilístico do ativo e a melhor estimativa

do justo valor do ativo.

As perdas por imparidade são registadas em resultados na rubrica “Perdas por

imparidade” no período em que são determinadas.

Subsequentemente, se o montante da perda por imparidade diminui e tal diminuição pode

ser objetivamente relacionada com um acontecimento que teve lugar após o

reconhecimento da perda, esta deve ser revertida por resultados. A reversão deve ser

efetuada até ao limite do montante que estaria reconhecido (custo amortizado) caso a

perda não tivesse sido inicialmente registada. A reversão de perdas por imparidade é

registada em resultados na rubrica“Reversões de perdas por imparidade”. Não é permitida

a reversão de perdas por imparidade registada em investimentos em instrumentos de

capital próprio (mensurados ao custo).

Desreconhecimento de ativos e passivos financeiros

A CMVM desreconhece ativos financeiros apenas quando os direitos contratuais aos seus

fluxos de caixa expiram, ou quando transfere para outra entidade os ativos financeiros e

todos os riscos e benefícios significativos associados à posse dos mesmos. São

desreconhecidos os ativos financeiros transferidos relativamente aos quais a CMVM

reteve alguns riscos e benefícios significativos, desde que o controlo sobre os mesmos

tenha sido cedido.

A CMVM desreconhece passivos financeiros apenas quando a correspondente obrigação

seja liquidada, cancelada ou expire.

3.1.6 Locações

Os contratos de locação são classificados como (i) locações financeiras se através deles

forem transferidos substancialmente todos os riscos e vantagens inerentes à posse e

como (ii) locações operacionais se através deles não forem transferidos substancialmente

todos os riscos e vantagens inerentes à posse.

A classificação das locações em financeiras ou operacionais é feita em função da

substância e não da forma do contrato.

Nas locações operacionais, as rendas são reconhecidas como custo na demonstração dos

resultados durante o período do contrato de locação.

Pág. 11

3.1.7 Provisões e passivos e ativos contingentes

Provisões

A CMVM reconhece provisões apenas quando estão cumpridas cumulativamente as

seguintes condições i)existe uma obrigação presente (legal ou construtiva) como resultado

de um acontecimento passado ii) é provável que essa obrigação resulte num exfluxo de

recursos iii) é possível efetuar uma estimativa fiável da quantia da obrigação.

As provisões são mensuradas pela melhor estimativa do dispêndio exigido para liquidar a

obrigação presente à data do balanço. Sempre que o efeito do valor temporal do dinheiro

seja material, a quantia de uma provisão será o valor presente dos dispêndios que se

espera que sejam necessários para liquidar a obrigação usando uma taxa de desconto

antes dos impostos que reflete as avaliações correntes de mercado do valor temporal do

dinheiro e dos riscos específicos do passivo e que não reflete riscos relativamente aos

quais as estimativas dos fluxos de caixa futuros tenham sido ajustadas.

Assim, a provisão para outros riscos e encargos relativa a processos judiciais em curso é

quantificada nesta base, uma vez que o desfecho destes processos constitui uma fonte de

incerteza quanto à decisão final e quanto ao tempo que decorrerá até que esta se efetive,

conforme explicitado no ponto 3.3.

As provisões são revistas a cada data de balanço e ajustadas para refletir a melhor

estimativa corrente. Quando deixa de ser provável a liquidação da obrigação a provisão é

revertida.

Passivos contingentes

Os passivos contingentes não são reconhecidos nas demonstrações financeiras, sendo

divulgados sempre que relevantes e não seja remota a possibilidade de existir uma saída

de recursos englobando benefícios económicos.

Ativos contingentes

Os ativos contingentes não são reconhecidos nas demonstrações financeiras, sendo

apenas divulgados quando relevantes e for provável a existência de um influxo económico

futuro de recursos.

3.1.8 Responsabilidades por benefícios pós-emprego e gastos com o pessoal

Os gastos com pessoal são reconhecidos quando o serviço é prestado pelos

trabalhadores independentemente da data do seu pagamento.

Pág. 12

Seguem-se algumas especificidades relativas aos benefícios pós-emprego:

Benefícios pós-emprego

O fundo de pensões da CMVM foi criado com o objetivo de permitir a concretização das

garantias definidas no plano de pensões, o qual prevê benefícios complementares de

reforma para os colaboradores da Comissão (ponto 15).

A política contabilística adotada para o registo e relato do referido plano de benefícios de

reforma foi a preconizada pela IAS 19. Dado que esta última norma foi atualizada pelo

IASB com efeitos de aplicação a partir de 1/1/2013, a CMVM aplicou as alterações daí

decorrentes aos períodos contabilísticos a partir de 2013.

As consequências destas alterações estão explicitadas nos pontos 2.2 e 15.2.

A avaliação atuarial das responsabilidades com pensões de reforma por velhice e

sobrevivência após a reforma, bem como os riscos decorrentes com responsabilidades

com pensões de invalidez e sobrevivência imediata são determinadas pelo método de

crédito das unidades projectadas.

Férias e subsídio de férias

De acordo com a legislação em vigor, os colaboradores da CMVM têm direito a férias e a

subsídio de férias no ano seguinte àquele em que o serviço é prestado. Assim, foi

reconhecido nos resultados do período um acréscimo do montante a pagar no ano

seguinte, o qual se encontra refletido na rubrica “Outras Dívidas a Pagar”.

3.1.9 Saldos e transacções em moeda estrangeira

As transações em moeda estrangeira são convertidas para Euro às taxas nas datas das

transações.

Os saldos que se mantenham em dívida no final do ano são convertidos à taxa de fecho e

a diferença é reconhecida em resultados.

3.1.10 Rédito

O rédito é mensurado pelo justo valor da retribuição recebida ou a receber.

O rédito proveniente das taxas cobradas é reconhecido na demonstração de resultados

atendendo ao período a que dizem respeito.

O rédito de juros é reconhecido utilizando o método do juro efetivo, desde que seja

provável que benefícios económicos futuros fluam para a CMVM e o seu montante possa

ser mensurado com fiabilidade.

Pág. 13

3.1.11 Juros e gastos similares suportados

Os custos com empréstimos obtidos são geralmente reconhecidos como gastos no

período em que são incorridos.

Contudo, de acordo com o nº 5 do artº 32º do seu Estatuto é vedado à CMVM contrair

empréstimos sob qualquer forma, por isso não suporta juros de financiamento.

3.1.12 Especialização de exercícios

Os rendimentos e gastos são registados de acordo com o regime de acréscimo pelo qual

são reconhecidos na medida em que são gerados, independentemente do momento em

que são recebidos ou pagos. As diferenças entre os montantes faturados a clientes ou

faturados por fornecedores e os respetivos montantes de rendimentos e gastos

reconhecidos na demonstração dos resultados são registadas como ativos ou passivos.

3.1.13 Eventos subsequentes

Os eventos após a data do balanço que proporcionem informação adicional sobre as

condições que existiam à data do balanço são refletidos nas demonstrações financeiras.

Os eventos após a data do balanço que proporcionem informação sobre condições que

ocorram após a data do balanço são divulgados no anexo às demonstrações financeiras,

se materiais.

3.2 Juízos de valor e estimativas

Na preparação das demonstrações financeiras anexas foram efetuados juízos de valor e

estimativas e utilizados diversos pressupostos que afetam o valor contabilístico dos ativos e

passivos, assim como os rendimentos e gastos do período.

As estimativas e os pressupostos subjacentes foram determinados com base no melhor

conhecimento existente à data de aprovação das demonstrações financeiras dos eventos e

transações em curso, assim como na experiência de eventos passados e/ou correntes.

Contudo, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à

data de aprovação das demonstrações financeiras, não foram consideradas nessas

estimativas. As alterações às estimativas que ocorram posteriormente à data das

demonstrações financeiras serão corrigidas de forma prospetiva. Por este motivo e dado o

grau de incerteza associado, os resultados reais das transações em questão poderão diferir

das correspondentes estimativas.

Foram objeto de aprovação pelo Conselho de Administração os julgamentos e estimativas

que afetam os montantes do Balanço, da Demonstração dos Resultados por Naturezas e das

divulgações necessárias para uma melhor compreensão da posição financeira da CMVM.

Pág. 14

Tais estimativas são baseadas na melhor informação disponível à data da apresentação de

contas e, em certos casos, na avaliação que delas fazem especialistas nas matérias em

questão.

São estes os casos das avaliações de obras de arte detidas para fins decorativos, provisões,

passivos contingentes, responsabilidades com benefícios de reforma e reservas.

Relativamente aos benefícios pós-emprego a avaliação das responsabilidades por benefícios

de reforma atribuídos aos colaboradores do CMVM ao abrigo do plano de benefícios definidos

do Fundo de Pensões da CMVM, é efetuada anualmente com recurso a estudos atuariais

elaborados por peritos independentes, baseados em pressupostos atuariais associados a

indicadores económicos e demográficos. Todos os indicadores utilizados são os específicos

de Portugal e incluem, entre outros:

Taxas de desconto determinadas com referência aos rendimentos do mercado em

obrigações de alta qualidade (corporate bonds), consistentes com a moeda e o prazo

esperado dos benefícios definidos no plano de pensões;

Tábuas de mortalidade disponíveis para o público em Portugal;

Aumentos futuros de salários e pensões baseados nas taxas de inflação esperadas

para o futuro, em Portugal.

3.3 Principais pressupostos relativos ao futuro e principais fontes de incerteza

Apesar das estimativas serem baseadas na melhor informação disponível à data da

apresentação de contas e, em certos casos, na avaliação que delas fazem especialistas nas

matérias em questão, na data da concretização das operações os resultados podem vir a ser

diferentes das estimativas, afetando os valores das demonstrações financeiras no próximo

período contabilístico. Destacam-se nesta situação os seguintes casos:

Revalorização de ativos fixos tangíveis

No que respeita ao edifício sede, dado o tipo de propriedade em causa e respetiva

localização, existem cotações de mercado que permitem a sua revalorização. Contudo,

face ao curto espaço de tempo decorrido entre a data de aquisição e a data do Balanço

não se tem afigurado necessária a sua revalorização, pelo que tem sido mantida a sua

valorização pelo modelo do custo.

Quanto ás obras de arte para efeitos decorativos estava prevista a sua reavaliação por

perito independente no decorrer de 2016 mas não foi possível a sua concretização, tendo

ficado adiada para 2017.

Pág. 15

Provisões para riscos e encargos, passivos contingentes e reservas

À reavaliação destas situações está subjacente a evolução de processos judiciais em

curso, ao longo de vários anos até à sua decisão final, podendo esta ter um resultado

diferente do previsto.

Avaliação das responsabilidades por benefícios de reforma atribuídos aos

trabalhadores da CMVM

Esta avaliação é efetuada anualmente com recurso a estudos atuariais elaborados por um

perito independente, baseado em pressupostos atuariais associados a indicadores

económicos, financeiros e demográficos, os quais poderão ter variações significativas

inesperadas ao longo da duração do plano de pensões.

Imparidade de outros investimentos financeiros

A flutuação de cotações originada nos mercados de valores mobiliários constitui uma fonte

de incerteza para os títulos neles cotados.

Está nesta situação a valorização das unidades de participação no Fundo de

Compensação do Trabalho, cuja aquisição constitui uma obrigação legal para a CMVM,

nos termos descritos no ponto 3.1.3.

Em 2016 este ativo ainda não era relevante, contudo o seu peso relativo tenderá a

aumentar devido ao decorrer do tempo e às novas contratações de pessoal.

Imparidade das dívidas a receber

O risco de crédito dos saldos de dívidas a receber (ponto 3.1.5) é avaliado, a cada data de

relato, tendo em conta a informação histórica do devedor e o seu perfil de risco.

As dívidas a receber são ajustadas pela avaliação efetuada dos riscos estimados de

cobrança existentes à data do balanço, os quais poderão vir a divergir do risco efetivo a

incorrer no futuro.

Na CMVM a imparidade relativa a dívidas a receber é calculada tendo em consideração a

análise, caso a caso, dos riscos de não cobrança, tanto de clientes como de outros

devedores.

Pág. 16

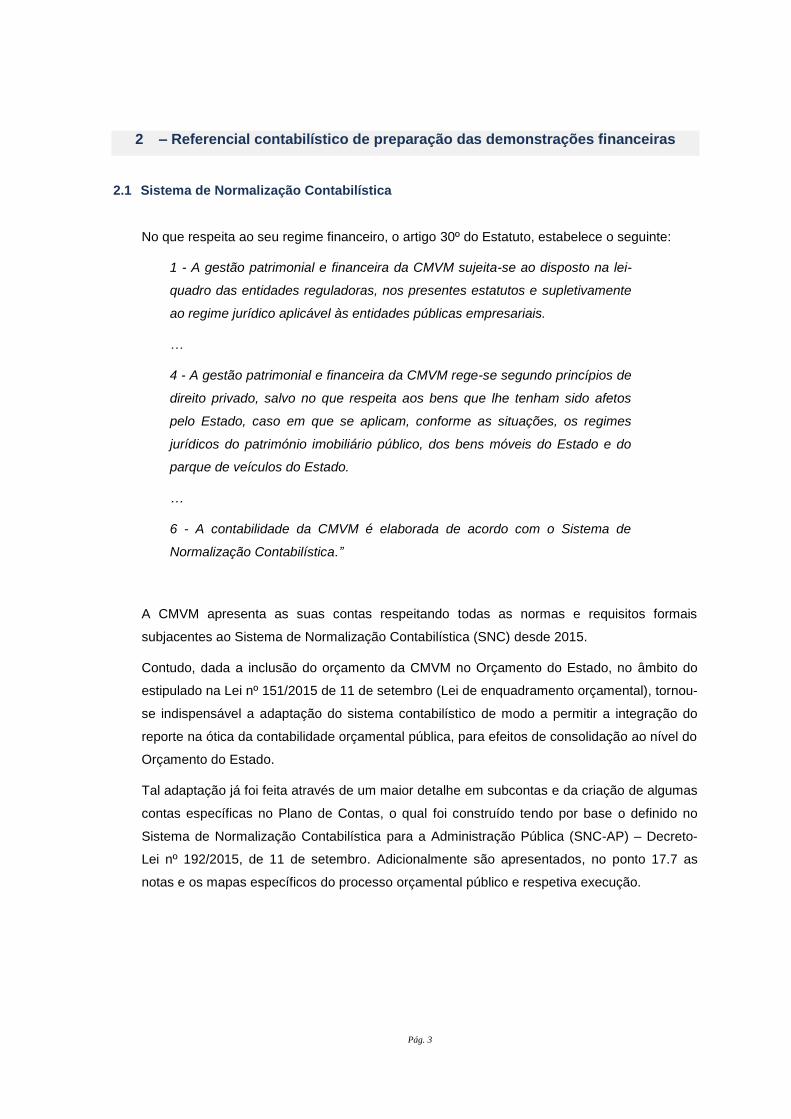

4 - Fluxos de caixa

4.1 Comentário do órgão de gestão sobre a quantia dos saldos significativos de caixa e

seus equivalentes que não estão disponíveis para uso:

Estão disponíveis para uso todos os saldos constantes no conceito de “Caixa e seus

equivalentes”, explicitado no ponto 4.2.

4.2 Desagregação dos valores inscritos no conceito de “Caixa e seus equivalentes”.

Os montantes abrangidos pelo conceito de “Caixa e seus equivalentes” são justificados pelas

contas de balanço identificadas no quadro abaixo.

2016 2015

Caixa 3 651,94 5 931,73

Depósitos à ordem 1 050 580,53 1 408 874,63

Outros ativos financeiros 17 150 000,00 6 350 000,00

18 204 232,47 7 764 806,36

A rubrica de “Outros ativos financeiros” reflete o valor dos títulos negociáveis, representados

por títulos de divida pública de curto prazo – CEDIC, os quais se encontram registados ao

custo de aquisição. Não existindo quebra contratual e não se reconhecendo qualquer indício

de risco de incumprimento por parte do emitente, não se configura a existência de qualquer

imparidade.

Pág. 17

5 - Políticas contabilísticas, alterações nas estimativas contabilísticas e erros

Alteração voluntária em políticas contabilísticas com efeitos no período corrente ou

em qualquer período anterior e com efeitos em períodos futuros

Tal como já referido nos pontos 2.2 e 3.1.8 a política contabilística adotada para o registo

e relato do plano de benefícios de reforma, associado ao Fundo de Pensões da CMVM foi

a preconizada pela IAS 19. Dado que esta última norma foi atualizada pelo IASB com

efeitos de aplicação a partir de 1/1/2013, a CMVM aplicou as alterações daí decorrentes

aos períodos contabilísticos de 2013, 2014, 2015 e 2016.

O quadro apresentado no ponto 2.2 evidencia a dimensão dos ajustamentos provocados

por esta alteração.

Erros materiais de períodos anteriores

Não são conhecidos erros materiais de períodos anteriores passíveis de correção ou

divulgação.

Pág. 18

6 – Outros investimentos financeiros

6.1 Reconciliação da quantia escriturada no início e no fim do período mostrando as

adições, as revalorizações, as alienações, as perdas de imparidade e suas reversões e

outras alterações

CEDIMObrigações

Tesouro

Fundo

Compensação do

Trabalho

Total de outros

investimentos

financeiros

CUSTO

1 de janeiro de 2015 17 400 000,00 3 047 944,00 4 587,46 20 452 531,46

Aquisições 14 400 000,00 7 889,59 14 407 889,59

Alienações -8 400 000,00 -2 990 430,00 -571,64 -11 391 001,64

Abates 0,00

Ajustamentos ao justo valor -57 514,00 19,10 -57 494,90

31 de dezembro de 2015 23 400 000,00 0,00 11 924,51 23 411 924,51

Aquisições 13 000,16 13 000,16

Alienações -10 300 000,00 -288,32 -10 300 288,32

Abates 0,00

Ajustamentos ao justo valor 120,97 120,97

31 de dezembro de 2016 13 100 000,00 0,00 24 757,32 13 124 757,32

IMPARIDADES 0,00

1 de janeiro de 2015 0,00 0,00 0,00 0,00

Reversões no ano 0,00

Aumentos no ano 0,00

31 de dezembro de 2015 0,00 0,00 0,00 0,00

Reversões no ano 0,00

Aumentos no ano 0,00

31 de dezembro de 2016 0,00 0,00 0,00 0,00

VALOR LÍQUIDO CONTABILÍSTICO

a 1 de janeiro de 2015 17 400 000,00 3 047 944,00 4 587,46 20 452 531,46

a 31 de dezembro de 2015 23 400 000,00 0,00 11 924,51 23 411 924,51

a 31 de dezembro de 2016 13 100 000,00 0,00 24 757,32 13 124 757,32

É intenção da CMVM deter até à maturidade todos os investimentos financeiros registados no

Balanço.

Pág. 19

7 – Ativos Intangíveis

7.1 Divulgações para cada classe de ativos intangíveis, distinguindo entre os ativos

intangíveis gerados internamente e outros ativos intangíveis:

A CMVM não tem ativos intangíveis gerados internamente, por isso a divulgação que se

segue refere-se apenas a bens intangíveis adquiridos a terceiros.

Vidas úteis

No ponto 3.1.2 encontra-se descrito se os Ativos Intangíveis têm vida útil indefinida ou finita e

para os que têm vida útil finita são indicadas as respetivas taxas de amortização.

Métodos de amortização usados para ativos intangíveis com vidas úteis finitas

No ponto 3.1.2 são descritos os métodos de amortização dos Ativos Intangíveis.

Quantia bruta escriturada e qualquer amortização acumulada (agregada com as perdas

por imparidade acumuladas) no começo e fim do período.

Os valores brutos e respetivas amortizações são apresentados no quadro seguinte:

Programas de

computador

Intangíveis em

cursoAdiantamentos

Total ativos

intangíveis

CUSTO

1 de janeiro de 2015 4 721 539,49 201 380,27 0,00 4 922 919,76

Aquisições 110 406,71 169 412,09 279 818,80

Transferências 348 856,54 -348 856,54 0,00

Alienações 0,00

Abates 0,00

31 de dezembro de 2015 5 180 802,74 21 935,82 0,00 5 202 738,56

Aquisições 185 117,60 112 718,07 297 835,67

Transferências 30 848,40 -30 848,40 0,00

Reclassificações 7 715,92 7 715,92

Alienações 0,00

Abates 0,00

31 de dezembro de 2016 5 404 484,66 103 805,49 0,00 5 508 290,15

AMORTIZAÇÕES E IMPARIDADES 0,00

1 de janeiro de 2015 3 641 358,10 0,00 0,00 3 641 358,10

Amortizações 384 405,99 384 405,99

Transferências 0,00 0,00

Alienações 0,00 0,00

Abates 0,00 0,00

Imparidades 0,00 0,00

31 de dezembro de 2015 4 025 764,09 0,00 0,00 4 025 764,09

Amortizações 407 239,17 407 239,17

Transferências 0,00

Reclassificações 7 715,92 7 715,92

Alienações 0,00

Abates 0,00

Imparidades 0,00

31 de dezembro de 2016 4 440 719,18 0,00 0,00 4 440 719,18

VALOR LÍQUIDO CONTABILÍSTICO

a 1 de janeiro de 2015 1 080 181,39 201 380,27 0,00 1 281 561,66

a 31 de dezembro de 2015 1 155 038,65 21 935,82 0,00 1 176 974,47

a 31 de dezembro de 2016 963 765,48 103 805,49 0,00 1 067 570,97

Pág. 20

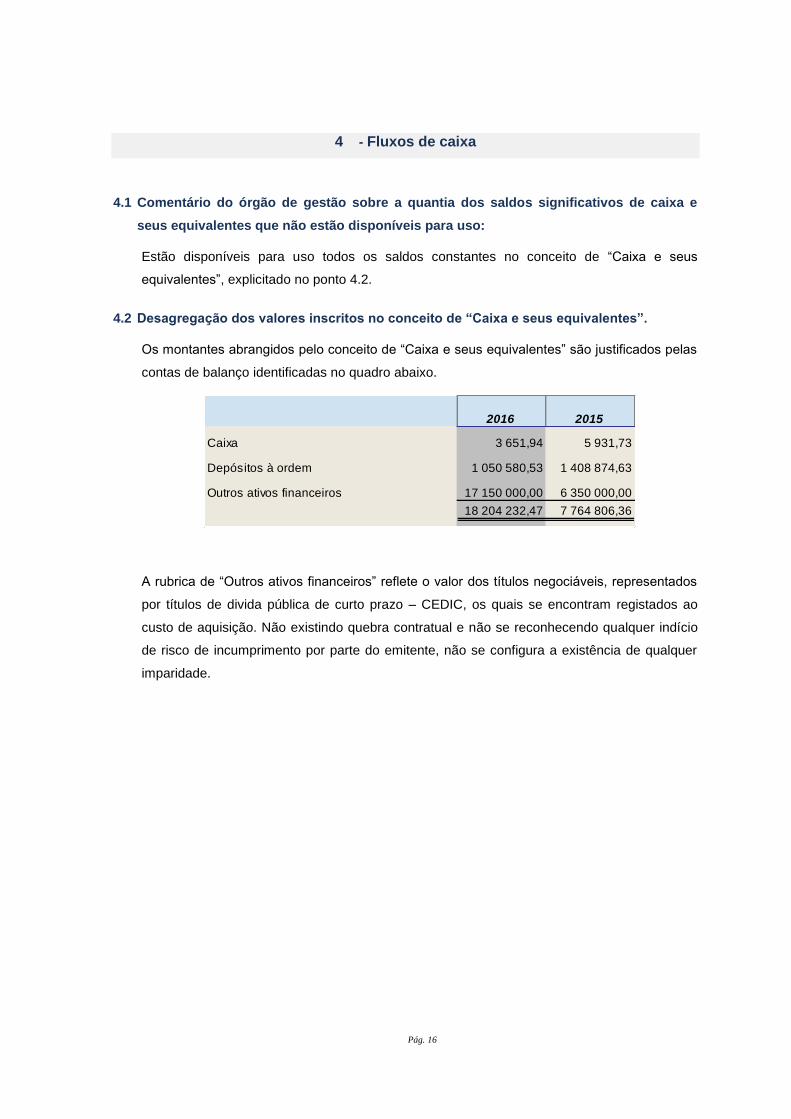

Itens de cada linha da demonstração dos resultados em que qualquer amortização de

ativos intangíveis esteja incluída

As amortizações dos Ativos Intangíveis estão refletidas na Demonstração dos Resultados por

Naturezas na rubrica denominada “Gastos/Reversões de Depreciação e Amortização”.

7.2 Quantia de compromissos contratuais para aquisição de ativos intangíveis.

Para conclusão dos intangíveis em curso existem ainda compromissos contratuais adicionais

no valor de 92 188,76 €, conforme explicitado no quadro abaixo.

Valor compromisso

Implementação ITIL 4 239,81

Alteração sistema SAP para SNC AP 6 728,10

Instruções Extranet 49 107,75

Alterações Extranet 19 456,50

Alterações ao sistema SAP 12 656,60

92 188,76

Pág. 21

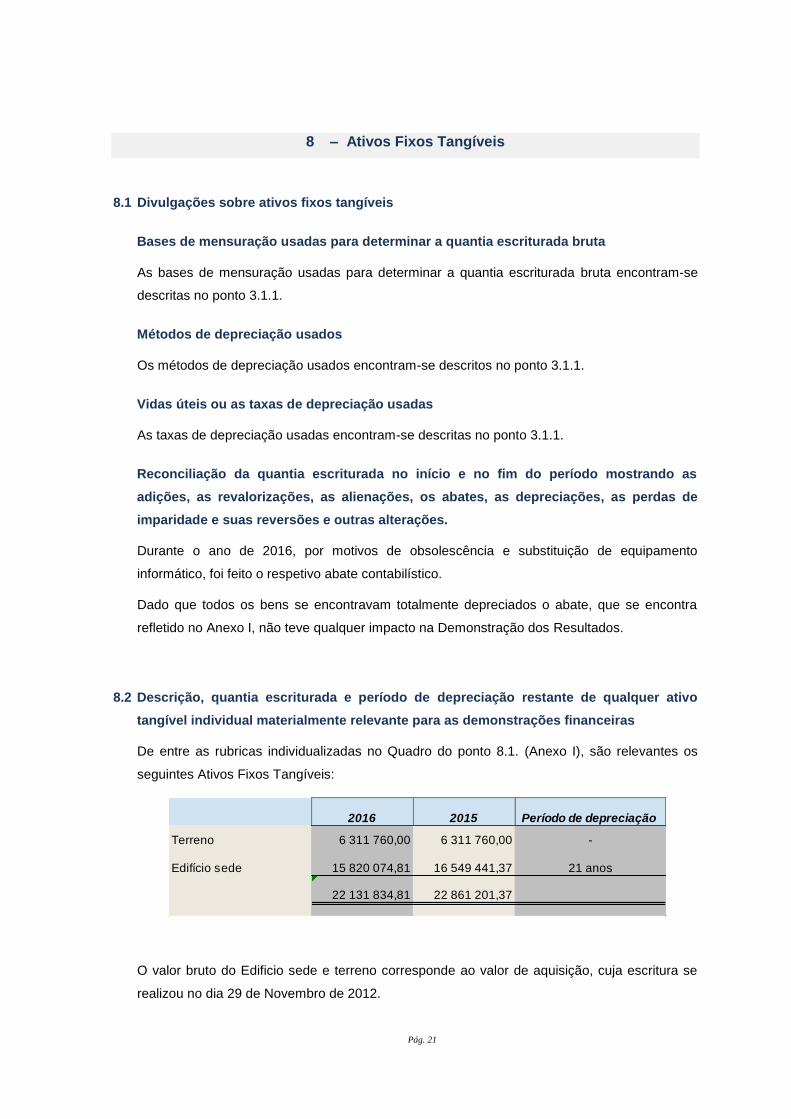

8 – Ativos Fixos Tangíveis

8.1 Divulgações sobre ativos fixos tangíveis

Bases de mensuração usadas para determinar a quantia escriturada bruta

As bases de mensuração usadas para determinar a quantia escriturada bruta encontram-se

descritas no ponto 3.1.1.

Métodos de depreciação usados

Os métodos de depreciação usados encontram-se descritos no ponto 3.1.1.

Vidas úteis ou as taxas de depreciação usadas

As taxas de depreciação usadas encontram-se descritas no ponto 3.1.1.

Reconciliação da quantia escriturada no início e no fim do período mostrando as

adições, as revalorizações, as alienações, os abates, as depreciações, as perdas de

imparidade e suas reversões e outras alterações.

Durante o ano de 2016, por motivos de obsolescência e substituição de equipamento

informático, foi feito o respetivo abate contabilístico.

Dado que todos os bens se encontravam totalmente depreciados o abate, que se encontra

refletido no Anexo I, não teve qualquer impacto na Demonstração dos Resultados.

8.2 Descrição, quantia escriturada e período de depreciação restante de qualquer ativo

tangível individual materialmente relevante para as demonstrações financeiras

De entre as rubricas individualizadas no Quadro do ponto 8.1. (Anexo I), são relevantes os

seguintes Ativos Fixos Tangíveis:

2016 2015 Período de depreciação

Terreno 6 311 760,00 6 311 760,00 -

Edifício sede 15 820 074,81 16 549 441,37 21 anos

22 131 834,81 22 861 201,37

O valor bruto do Edificio sede e terreno corresponde ao valor de aquisição, cuja escritura se

realizou no dia 29 de Novembro de 2012.

Pág. 22

8.3 Existência e quantias de restrições de titularidade de ativos fixos tangíveis dados como

garantia de passivos

Não existe qualquer restrição de titularidade nos ativos fixos tangíveis.

8.4 Quantia de compromissos contratuais para aquisição de ativos fixos tangíveis

Não existem compromissos contratuais para aquisição de ativos fixos tangíveis.

8.5 Depreciação, reconhecida nos resultados ou como parte de um custo de outros ativos,

durante um período

Conforme evidenciado no Quadro do ponto 8.1 (Anexo I), a depreciação do período ascendeu

a 1 076 583,57 € (2015: 1 045 418,09 € ).

Esta depreciação não foi incluída como parte do custo de outros ativos tendo sido

integralmente reconhecida em resultados na rubrica “Gastos/Reversões de Depreciação e

Amortização”.

8.6 Depreciação acumulada no final do período.

Conforme evidenciado no Quadro do ponto 8.1 (Anexo I), a depreciação acumulada no final do

período ascendeu a 7 398 981,61 € (2015: 6 758 725,16 €).

Pág. 23

9 – Locações

9.1 Locações operacionais - locatários

Total dos futuros pagamentos mínimos da locação nas locações operacionais não

canceláveis para cada um dos seguintes períodos:

Não mais de um ano;

Mais de um ano e não mais de cinco anos;

Mais de cinco anos.

O total dos futuros pagamentos mínimos nas locações operacionais não canceláveis por

período encontra-se apresentado no quadro seguinte.

Pagamentos futuros mínimos 2016 2015

CONTRATOS DE LOCAÇÃO DE VIATURAS

Não mais de um ano 193 402,56 193 402,56

Mais de um mas não mais de cinco anos 80 732,40 274 134,96

Mais de cinco anos 0,00 0,00

CONTRATO DE LOCAÇÃO DE EQUIPAMENTO

Não mais de um ano 26 575,26 0,00

Mais de um mas não mais de cinco anos 1 960,62 0,00

Mais de cinco anos 0,00 0,00

Quanto ao arrendamento das instalações da Delegação do Porto:

Pagamentos futuros mínimos 2016 2015

CONTRATO DE ARRENDAMENTO

Não mais de um ano 15 833,85 15 808,55

Mais de um mas não mais de cinco anos 0,00 0,00

Mais de cinco anos 0,00 0,00

Pagamentos de locação reconhecidos como um gasto no período, com quantias

separadas para pagamentos mínimos de locação e rendas contingentes.

Os pagamentos mínimos de locação e rendas contingentes reconhecidos como um gasto no

período encontram-se no quadro seguinte:

2016 2015

CONTRATOS DE LOCAÇÃO DE VIATURAS

Pagamentos mínimos da locação 199 598,60 196 798,06

Rendas contingentes 4 189,65 8 597,71

CONTRATO DE LOCAÇÃO DE EQUIPAMENTO

Pagamentos mínimos da locação 62 294,93 58 856,64

CONTRATO DE ARRENDAMENTO

Pagamentos mínimos da locação 37 970,88 37 940,52

304 054,06 302 192,93

Pág. 24

Descrição, em termos gerais, dos acordos de locação significativos:

Base pela qual é determinada a renda contingente a pagar

Relativamente à gestão da sua frota automóvel, a CMVM tem celebrado contratos de

aluguer de veículos sem condutor.

As rendas contingentes são determinadas com base no número de quilómetros

percorridos que excedam o número máximo de quilómetros permitidos estabelecido

nos correspondentes contratos.

Para além disso a CMVM tem também de assumir franquias e outras despesas com

reparações não abrangidas pelo contrato, as quais foram consideradas como

acréscimos às rendas contingentes.

No que respeita ao contrato de locação de equipamento, o seu objeto consiste na

prestação de serviços de impressão que permitiu a substituição do seu equipamento

de cópia e impressão por um modelo baseado em impressoras multifuncionais ligadas

e partilhadas em rede e com gestão centralizada.

As rendas contingentes são determinadas em função do número de cópias que

excedam o limite contratualmente acordado.

Existência e cláusulas de renovação ou de opções de compra e cláusulas de

escalonamento;

Os contratos não contêm cláusulas de opção de compra nem cláusulas de renovação

ou escalonamento.

Restrições impostas por acordos de locação, tais como as que respeitem a

dividendos, dívida adicional, e posterior locação.

Não há restrições destas naturezas impostas por contratos de locação operacional.

Pág. 25

10 - Rédito

10.1 Políticas contabilísticas adotadas para o reconhecimento do rédito incluindo os

métodos adotados para determinar a fase de acabamento de transações que

envolvem a prestação de serviços.

Na CMVM as prestações de serviços são constituídas por taxas de supervisão aplicadas

ao abrigo do previsto nos seguintes diplomas:

Portaria nº 913-I/2003, de 30 de agosto, com as alterações introduzidas pelas

Portarias nº 1018/2004, de 17 de setembro e 712/2005, de 25 de agosto com a

retificação constante na Declaração de Retificação nº 65/2005, de 31 de agosto;

Portaria nº 74C-2016, de 23 de março;

Regulamento nº 7/2003, alterado pelos Regulamentos nº 17/2003, nº 6/2004, nº

2/2008 e nº 4/2016.

O rédito é reconhecido quando a prestação do serviço é efetivada independentemente da

sua cobrança (ver detalhe no ponto 3.1.10).

10.2 Quantia de cada categoria significativa de rédito reconhecida durante o período

incluindo o rédito proveniente de:

Prestação de serviços

O rédito com origem na prestação de serviços da CMVM decompõe-se da seguinte forma:

Prestação de serviços

2016 2015

Atos praticados pela CMVM e outras taxas 198 873,25 240 831,25

Gestão individual de carteiras 2 110 722,90 2 088 114,09

Supervisão de entidades emitentes 523 500,00 552 500,00

Supervisão contínua inst. inv. coletivo 6 657 247,26 7 080 764,34

Supervisão de comercialização em IICE 336 400,00 298 700,00

Supervisão continua de intermediarios financeiros 5 710 649,23 6 435 431,12

Supervisão de auditores 1 565 370,00 0,00

Entidades gest. mercados regulamentados 360 000,00 360 000,00

Sistemas centralizados de valores e de liquidação 696 000,00 696 000,00

Sistema indemnização aos investidores 30 000,00 30 000,00

Juros compensatórios 525,94

TOTAL 18 189 288,58 17 782 340,80

VALOR

Pág. 26

As condições adversas aos mercados de valores mobiliários verificadas nos últimos anos

têm-se refletido nos rendimentos da CMVM, com particular incidência nas taxas de

supervisão, as quais são a sua principal fonte de financiamento. No ano de 2016 esta

tendência acentuou-se relativamente às taxas de supervisão mais relevantes (fundos e

intermediários financeiros) mas esse efeito foi atenuado pelo rendimento proveniente da

nova taxa de supervisão de auditoria. Neste contexto, o ano de 2016 apresenta um

acréscimo de cerca de 2% face ao período homólogo.

Juros

O rédito com origem nos juros obtidos tanto nas aplicações financeiras como na prestação

de serviços da CMVM tem a seguinte decomposição:

2016 2015

Depósitos à ordem 0,00 233,16

CEDIC 11 324,66 14 421,61

CEDIM 135 630,72 286 965,24

Obrigações do Tesouro 0,00 78 770,01

Juros compensatórios 89,34

146 955,38 380 479,36

Pág. 27

11 - Provisões, passivos contingentes e ativos contingentes

11.1 Políticas contabilísticas adotadas para Provisões, Passivos Contingentes e Ativos

Contingentes

As políticas contabilísticas adotadas para o reconhecimento de Provisões, Passivos

Contingentes e Ativos Contingentes encontram-se descritas no ponto 3.1.7.

11.2 Divulgações para cada classe de provisão:

Quantia escriturada no começo e no fim do período;

Provisões adicionais feitas no período, incluindo aumentos nas provisões

existentes;

Quantias usadas (incorridas e debitadas à provisão) durante o período;

Quantias não usadas revertidas durante o período;

Aumento durante o período na quantia descontada proveniente da passagem do

tempo e o efeito de qualquer alteração na taxa de desconto.

O movimento ocorrido nas provisões, apenas respeita a processos judiciais em curso e

encontra-se refletido no quadro seguinte.

Provisões para

processos judiciais

em curso

1 de janeiro de 2015 79 523,00

Utilizações no ano

Reversões no ano -6 891,00

Aumentos no ano

31 de dezembro de 2015 72 632,00

Utilizações no ano

Reversões no ano -60 214,00

Aumentos no ano

31 de dezembro de 2016 12 418,00

Pág. 28

11.3 Para cada classe de passivo contingente à data do balanço:

Descrição da natureza do passivo contingente;

Estimativa do seu efeito financeiro;

Indicação das incertezas que se relacionam com a quantia ou momento de

ocorrência de qualquer exfluxo;

Possibilidade de qualquer reembolso.

Os passivos contingentes da CMVM são objeto de reavaliação feita por análise aos

processos judiciais em curso, à data do Balanço, por especialistas na matéria, de acordo

com a política contabilística descrita no ponto 3.1.7.

Não são divulgados passivos contingentes por ser considerado que a probabilidade da

ocorrência de exfluxos futuros é remota.

11.4 Descrição da natureza dos activos contingentes à data do balanço (probabilidade de

um influxo de benefícios económicos) e estimativa do seu efeito financeiro.

Associada aos processos judiciais em curso está também a estimativa das custas judiciais

que podem reverter para a CMVM quando os processos transitam em julgado com decisão

favorável.

Conhecendo-se essa decisão, sem por vezes se saber ao certo o valor das custas a

reembolsar, a garantia quanto à sua efetivação e/ou o momento em que esse reembolso

ocorrerá, estima-se que à data de 31-12-2016 o seu total atingisse o montante de

16 879,01€.

Pág. 29

12 - Imposto sobre o rendimento

12.1 Divulgação separada dos seguintes principais componentes de gasto de impostos

Gasto por impostos correntes

O Gasto por impostos correntes é o indicado no quadro seguinte.

2016 2015

Imposto sobre o Rendimento 36 738,84 95 124,27

Taxas 25% 25%

Explicação de alterações na taxa (s) de imposto aplicável comparada com o período

contabilístico anterior

Conforme referido no ponto 3.1.4, a CMVM é isenta de IRC sobre as suas operações,

exceto quanto a rendimentos de capitais.

A taxa liberatória de retenção na fonte incidente sobre rendimentos de capitais manteve-se

inalterada face ao período anterior.

Pág. 30

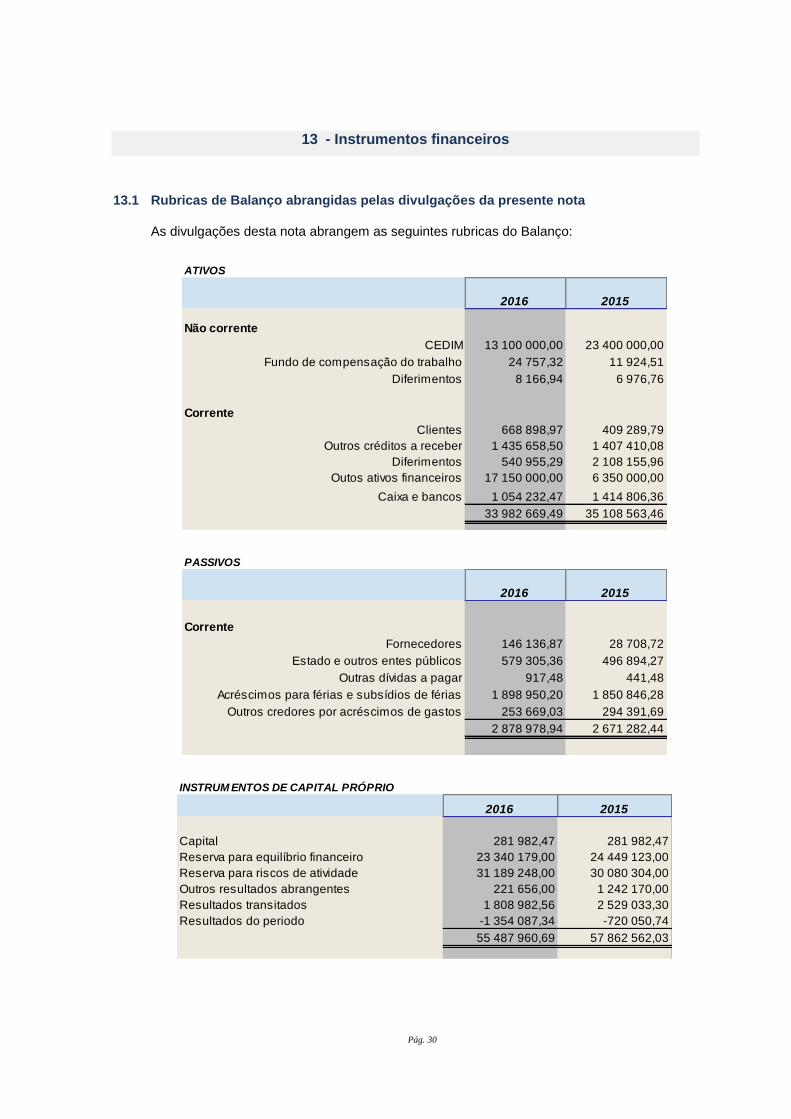

13 - Instrumentos financeiros

13.1 Rubricas de Balanço abrangidas pelas divulgações da presente nota

As divulgações desta nota abrangem as seguintes rubricas do Balanço:

ATIVOS

2016 2015

Não corrente

CEDIM 13 100 000,00 23 400 000,00

Fundo de compensação do trabalho 24 757,32 11 924,51

Diferimentos 8 166,94 6 976,76

Corrente

Clientes 668 898,97 409 289,79

Outros créditos a receber 1 435 658,50 1 407 410,08

Diferimentos 540 955,29 2 108 155,96

Outos ativos financeiros 17 150 000,00 6 350 000,00

Caixa e bancos 1 054 232,47 1 414 806,36

33 982 669,49 35 108 563,46

PASSIVOS

2016 2015

Corrente

Fornecedores 146 136,87 28 708,72

Estado e outros entes públicos 579 305,36 496 894,27

Outras dívidas a pagar 917,48 441,48

Acréscimos para férias e subsídios de férias 1 898 950,20 1 850 846,28

Outros credores por acréscimos de gastos 253 669,03 294 391,69

2 878 978,94 2 671 282,44

INSTRUM ENTOS DE CAPITAL PRÓPRIO

2016 2015

Capital 281 982,47 281 982,47

Reserva para equilíbrio financeiro 23 340 179,00 24 449 123,00

Reserva para riscos de atividade 31 189 248,00 30 080 304,00

Outros resultados abrangentes 221 656,00 1 242 170,00

Resultados transitados 1 808 982,56 2 529 033,30

Resultados do periodo -1 354 087,34 -720 050,74

55 487 960,69 57 862 562,03

Pág. 31

13.2 Políticas contabilísticas

Bases de mensuração utilizadas para os instrumentos financeiros e outras políticas

contabilísticas utilizadas para a contabilização de instrumentos financeiros relevantes

para a compreensão das demonstrações financeiras

As bases de mensuração utilizadas para os instrumentos financeiros e outras políticas

contabilísticas utilizadas para a contabilização de instrumentos financeiros relevantes para a

compreensão das demonstrações financeiras encontram-se descritas nos pontos 3.1.3 e 3.1.5.

13.3 Categorias de ativos e passivos financeiros

Quantia escriturada de cada uma das categorias de ativos financeiros e passivos

financeiros, no total e para cada um dos tipos significativos de ativos e passivos

financeiros de entre cada categoria

Investimentos financeiros mensurados ao justo valor por contrapartida em

resultados

Os investimentos financeiros mensurados ao justo valor por contrapartida em

resultados são os indicados no quadro seguinte:

2016 2015

Outros investimentos financeiros

Fundo de compensação do trabalho 24 757,32 11 924,51

Ativos financeiros mensurados ao custo menos imparidade

Os ativos financeiros mensurados ao custo menos imparidade são os indicados no

quadro seguinte:

CustoImparidade

acumulada

Valor

contabilisticoCusto

Imparidade

acumulada

Valor

contabilistico

Outros ativos financeiros

CEDIM 13 100 000,00 0,00 13 100 000,00 23 400 000,00 0,00 23 400 000,00

Clientes c/c 733 849,29 -64 950,32 668 898,97 452 217,63 -42 927,84 409 289,79

13 833 849,29 -64 950,32 13 768 898,97 23 852 217,63 -42 927,84 23 809 289,79

20152016

Pág. 32

Os clientes c/c decompõem-se da forma indicada no quadro seguinte:

< 30 dias 30-60 dias 60-90 dias 90-120 dias > 120 dias

Ano 2016 733 849,29 568 664,14 3 214,65 60 288,43 32 458,01 3 760,00 65 464,06

Ano 2015 452 217,63 13 500,00 288 971,42 64 050,20 0,00 34 190,14 51 505,87

Dívida não

vencidaTotal

Dívida vencida

O movimento ocorrido na imparidade do período relativamente a clientes foi o

seguinte:

Imparidades sobre

saldos de clientes

1 de janeiro de 2015 654 773,68

Reforços do ano 12 099,09

Utilizações no ano -617 044,79

Reversões no ano -6 900,14

31 de dezembro de 2015 42 927,84

Reforços do ano 24 117,20

Utilizações no ano -1 500,00

Reversões no ano -594,72

31 de dezembro de 2016 64 950,32

Ativos financeiros mensurados ao custo

Os ativos financeiros mensurados ao custo são os indicados no quadro seguinte:

2016 2015

Devedores por acréscimos de rendimento 1 415 637,11 1 380 965,24

Outros créditos a receber 20 021,39 26 444,84

Diferimentos 549 122,23 2 115 132,72

Ativos financeiros 17 150 000,00 6 350 000,00

Caixa e depósitos à ordem 1 054 232,47 1 414 806,36

20 189 013,20 11 287 349,16

O saldo de devedores por acréscimos de rendimentos é constituído pelos acréscimos

relativos a juros a receber e a taxas de supervisão cujos documentos de liquidação só

serão emitidos em 2017.

Os diferimentos são constituídos por pagamentos relativos a rendas, seguros, fundo

de pensões e contratos diversos, cujos gastos pertencem a períodos contabilísticos

subsequentes.

Pág. 33

Passivos financeiros mensurados ao custo

Os passivos financeiros mensurados ao custo são os indicados no quadro seguinte:

2016 2015

Fornecedores 146 136,87 28 708,72

Estado e outros entes públicos 579 305,36 496 894,27

Acréscimos para férias e subsídios de férias 1 898 950,20 1 850 846,28

Outros credores por acréscimos de gastos 253 669,03 294 391,69

Outras dívidas a pagar 917,48 441,48

2 878 978,94 2 671 282,44

Bases de determinação do justo valor para todos os ativos financeiros e

passivos financeiros mensurados ao justo valor.

As bases de determinação do justo valor (e. g. cotação de mercado, quando ele

existe, ou a técnica de avaliação) para todos os ativos financeiros e passivos

financeiros mensurados ao justo valor são as indicadas no quadro seguinte:

Bases de determinação do justo valor

Fundo de compensação do trabalho Valor de cotação unidades de participação

13.4 Elementos de rendimentos e gastos:

Ganhos líquidos e perdas líquidas reconhecidas de:

2016 2015

Ganhos

Ganhos por aumento de justo valor 120,97 19,10

Descontos de pronto pagamento obtidos

Diferenças de câmbio favoráveis

Ganhos em alienações

Juros obtidos 110 216,54 285 355,09

Outros rendimentos e ganhos em instrumentos financeiros

Perdas

Perdas por redução de justo valor -57 514,00

Descontos de pronto pagamento concedidos

Diferenças de câmbio desfavoráveis

Perdas em alienações

Juros suportados

Outros gastos e perdas em instrumentos financeiros

110 337,51 227 860,19

Pág. 34

Ativos financeiros mensurados ao justo valor por contrapartida em resultados;

Os ganhos líquidos e perdas líquidas reconhecidas de ativos financeiros ao justo

valor por contrapartida em resultados são os indicados no quadro seguinte:

2016 2015

Ganhos

Ganhos por aumento de justo valor 120,97 19,10

Diferenças de câmbio favoráveis

Ganhos em alienações

Juros obtidos 59 077,50

Outros rendimentos e ganhos em instrumentos financeiros

Perdas

Perdas por redução de justo valor -57 514,00

Diferenças de câmbio desfavoráveis

Perdas em alienações

Outros gastos e perdas em instrumentos financeiros

120,97 1 582,60

13.5 Quantia de perda por imparidade reconhecida para cada uma das classes de ativos

financeiros

A quantia de perdas por imparidade reconhecida para cada uma das classes de ativos

financeiros é a indicada nos quadros seguintes:

Ano de 2015 Saldo inicial Imparidade Utilização Reversão Saldo final

Relativas a ativos financeiros mensurados ao custo menos imparidade

Clientes c/c 654 773,68 12 099,09 -617 044,79 -6 900,14 42 927,84

654 773,68 12 099,09 -617 044,79 -6 900,14 42 927,84

Ano de 2016 Saldo inicial Imparidade Utilização Reversão Saldo final

Relativas a ativos financeiros mensurados ao custo menos imparidade

Clientes c/c 42 927,84 24 117,20 -1 500,00 -594,72 64 950,32

42 927,84 24 117,20 -1 500,00 -594,72 64 950,32

Pág. 35

14 Instrumentos de capital próprio

Capital

O Património Inicial da CMVM foi constituído pela transição dos bens afetos ao Auditor-

Geral do Mercado de Títulos para a posse da Comissão, determinada pelo Despacho

89/91-XI do Ministro das Finanças e conforme preceituado no nº 1 do artº 39º do Código

do Mercado de Valores Mobiliários, então em vigor.

Reservas

As reservas para equilíbrio financeiro e para riscos de atividade foram constituídas com

base num estudo onde foram avaliadas as contingências, calculadas ao valor atual, a que

a CMVM está sujeita e a forma de acautelar o seu normal funcionamento no caso de

alguma delas se vir a concretizar.

Em 2016 foram reavaliados todos os pressupostos que estiveram na base da sua

constituição e identificados novos riscos que determinaram os ajustamentos explicitados

na Demonstração das Alterações do Capital Próprio.

Entre esses riscos encontram-se os decorrentes da entrada em vigor da Lei nº 67/2007,

de 31 de dezembro, que regula o regime de responsabilidade civil extracontratual do

Estado e demais entidades públicas. De fato, de acordo com a referida legislação, a

CMVM defronta-se com responsabilidades acrescidas e um agravamento dos riscos

incorridos no exercício das suas funções.

Neste enquadramento foi atualizada a valorização das habituais situações de equilíbrio

financeiro e de riscos de atividade, tendo sido considerado adequado, o ajustamento em

baixa da reserva para equilíbrio financeiro por contrapartida do reforço da reserva para

riscos de atividade, mantendo o seu valor global.

Outros resultados abrangentes

Esta rubrica regista o impacto da adoção dos procedimentos decorrentes da atualização

da IAS 19, com efeitos a 01-01-2013, a qual veio trazer alterações à política contabilística

relativa à contabilização de Benefícios dos empregados nos termos descritos no ponto

2.2.

Pág. 36

Resultados transitados

Esta rubrica inclui os resultados realizados disponíveis para eventual aplicação em

reservas, de acordo com as necessidades avaliadas anualmente através do processo

descrito no parágrafo Reservas, neste mesmo ponto.

Contudo, o resultado líquido negativo apurado em 2016 consumirá, ao transitar para 2017,

cerca de 75% dos resultados acumulados em 2016, pelo que não foi considerado

adequado o aumento do valor total das reservas já constituídas, mas apenas um

ajustamento entre as mesmas.

Resultado líquido do período

De acordo com o estipulado no nº 3 do artº 32º do Estatuto da CMVM, o saldo de gerência

transita para o ano seguinte. O mesmo acontece com o resultado líquido de cada período

que é integrado na conta de Resultados Transitados, também no ano seguinte.

Pág. 37

15 - Benefícios dos empregados

15.1 Gastos com o Pessoal

Durante o ano 2016 estiveram ao serviço da Comissão, em média, 217 colaboradores, o

que traduz um aumento face ao ano anterior. Em 2015, este número cifrava-se em 210

pessoas.

Para além do aumento do número de pessoas ao serviço da CMVM, o ano de 2016 reflete

também a progressiva reversão da redução remuneratória que tem vigorado nos últimos

anos. Esta reversão ficou completa durante o último trimestre do ano.

O detalhe dos Gastos com o Pessoal é o indicado no quadro seguinte.

2016 2015

Remunerações Orgãos Diretivos 970 049,15 1 009 220,35

Remunerações Pessoal 9 377 345,80 8 676 924,96

Encargos sobre remunerações 2 331 597,07 2 178 514,68

Seguro acidentes trabalho 41 264,88 38 411,33

Higiene, segurança e medicina trabalho 20 160,87 15 173,60

Seguro saúde 226 524,39 198 098,14

Prémios para Pensões 659 635,30 638 899,72

Formação 59 391,63

Outros 56 369,92 18 138,63

13 682 947,38 12 832 773,04

De acordo com o estipulado no nº 6 do art.º 16º do Estatuto da CMVM, aprovado pelo

Decreto-Lei nº 5/2015, de 8 de janeiro, a remuneração e as regalias dos membros do

Conselho de Administração foram fixadas por Despacho de Sua Excelência o Ministro das

Finanças de 16 de março de 2000.

Por outro lado, as remunerações dos membros da Comissão de Fiscalização, que tinham

sido fixadas através do Despacho nº 521/2000 de Sua Excelência o Secretário de Estado do

Tesouro e das Finanças, passaram a ser indexadas às do presidente e dos vogais do

Conselho de Administração, conforme previsto no nº 4 do artigo 20º do Estatuto da CMVM.

Pág. 38

Com base nos referidos diplomas, as remunerações atribuídas aos membros dos órgãos da

CMVM foram as seguintes:

REMUNERAÇÕES 2016 2015

Conselho de Administração

Presidente 226 277,87 214 612,30

Vice-Presidente 209 307,08 151 749,24

Vogal 1 192 336,21 182 420,41

Vogal 2 192 336,21 182 420,41

Vogal 3 28 179,12 182 420,41

Comissão de Fiscalização

Presidente 48 487,71 43 245,73

Vogal 41 214,54 36 698,05

Notas:

1) A remuneração do vice-presidente em 2015 refere-se apenas a 9 meses.

2) A alteração verificada nas remunerações do Conselho de Administração e da Comissão de Fiscalização resultou

da reversão da norma de redução remuneratória.

3) Um vogal do Conselho de Administração cessou funções em 31 de janeiro de 2016, não tendo sido substituído

durante o ano 2016.

4) O 2º Vogal da Comissão de Fiscalização é um Revisor Oficial de Contas, cuja prestação de serviços tem

como preço base a remuneração fixada para o Presidente da referida Comissão.

Não há responsabilidades com pensões relativamente aos membros dos órgãos da

Comissão.

A CMVM não concedeu qualquer empréstimo ou facilidade de crédito a qualquer membro

dos órgãos acima referidos.

15.2 Benefícios pós-emprego

Relativamente a planos de Benefícios Definidos (Divulgações requeridas pela IAS 19)

Política contabilística da entidade para reconhecer ganhos e perdas atuariais

A política contabilística da CMVM para reconhecer ganhos e perdas atuariais relativos

a Benefícios pós-emprego com planos de Benefícios Definidos encontra-se descrita

no ponto 3.1.8.

Descrição geral do tipo de plano

O Plano de Pensões da CMVM é um plano de benefícios definidos, com fundo

constituído, conforme especificações constantes no Anexo II.

A constituição do Fundo de Pensões da CMVM foi autorizada pelo Despacho nº

1101/2000 do Secretário de Estado do Tesouro e das Finanças.

Pág. 39

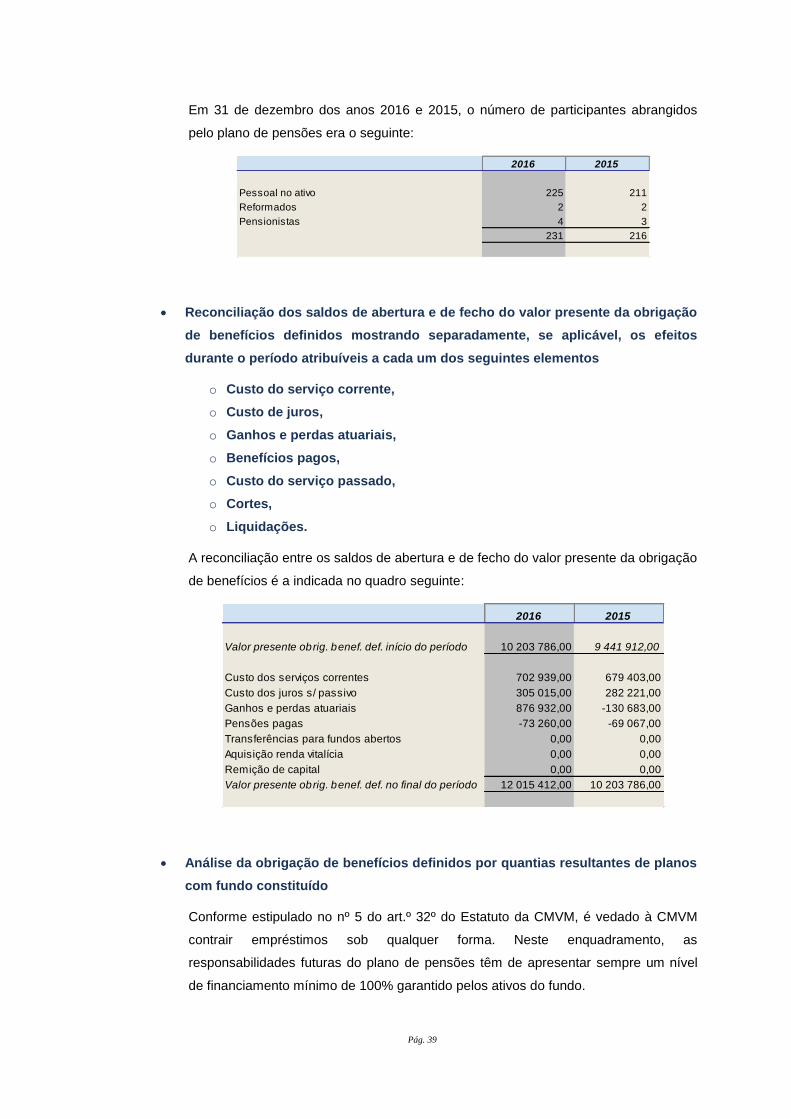

Em 31 de dezembro dos anos 2016 e 2015, o número de participantes abrangidos

pelo plano de pensões era o seguinte:

2016 2015

Pessoal no ativo 225 211

Reformados 2 2

Pensionistas 4 3

231 216

Reconciliação dos saldos de abertura e de fecho do valor presente da obrigação

de benefícios definidos mostrando separadamente, se aplicável, os efeitos

durante o período atribuíveis a cada um dos seguintes elementos

o Custo do serviço corrente,

o Custo de juros,

o Ganhos e perdas atuariais,

o Benefícios pagos,

o Custo do serviço passado,

o Cortes,

o Liquidações.

A reconciliação entre os saldos de abertura e de fecho do valor presente da obrigação

de benefícios é a indicada no quadro seguinte:

2016 2015

Valor presente obrig. benef. def. início do período 10 203 786,00 9 441 912,00

Custo dos serviços correntes 702 939,00 679 403,00

Custo dos juros s/ passivo 305 015,00 282 221,00

Ganhos e perdas atuariais 876 932,00 -130 683,00

Pensões pagas -73 260,00 -69 067,00

Transferências para fundos abertos 0,00 0,00

Aquisição renda vitalícia 0,00 0,00

Remição de capital 0,00 0,00

Valor presente obrig. benef. def. no final do período 12 015 412,00 10 203 786,00

Análise da obrigação de benefícios definidos por quantias resultantes de planos

com fundo constituído

Conforme estipulado no nº 5 do art.º 32º do Estatuto da CMVM, é vedado à CMVM

contrair empréstimos sob qualquer forma. Neste enquadramento, as

responsabilidades futuras do plano de pensões têm de apresentar sempre um nível

de financiamento mínimo de 100% garantido pelos ativos do fundo.

Pág. 40

Apresenta-se no quadro seguinte a situação das responsabilidades e respetivas

coberturas.

2016 2015

Responsabilidade por benefícios projetados

Pessoal no ativo 11 009 695,00 9 282 556,00

Pensionistas 1 005 717,00 921 230,00

12 015 412,00 10 203 786,00

Responsabilidades financiadas

Valor do Fundo 12 019 374,00 11 676 606,00

Diferencial 3 962,00 1 472 820,00

Reconciliação dos saldos de abertura e de fecho do justo valor dos ativos do

plano e dos saldos de abertura e de fecho de qualquer direito de reembolso

reconhecido como ativo, mostrando separadamente, se aplicável, os efeitos

durante o período atribuíveis a cada um dos seguintes:

o Juros sobre o ativo;

o Ganhos e perdas atuariais;

o Contribuições do empregador;

o Benefícios pagos;

o Liquidações.

Uma reconciliação entre os saldos de abertura e de fecho do justo valor dos ativos do

plano encontra-se no quadro seguinte:

2016 2015

Valor do fundo no início do período 11 676 606,00 11 081 544,00

Pensões pagas -73 260,00 -69 067,00

Contribuições efetuadas no ano 210 411,00 0,00

Juros sobre o ativo 349 199,00 331 410,00

Ganhos / Perdas financeiras -143 582,00 332 719,00

Valor do fundo no final do período 12 019 374,00 11 676 606,00

Pág. 41

Gasto total reconhecido nos lucros ou prejuízos para cada um dos elementos

seguintes, e a linha de item na qual estão incluídos

o Custo do serviço corrente;

o Custo de juros;

o Juros sobre os ativos;

o Custo do serviço passado;

o Efeito de qualquer corte ou liquidação;

Atendendo a que a CMVM já aplicou, a partir de 1 de janeiro de 2013, o preconizado

na IAS 19 atualizada, conforme explicitado no ponto 3.1.8, o gasto total de Benefícios

pós-emprego reconhecido nos lucros ou prejuízos, está registado na rubrica de

Gastos com o Pessoal e a respetiva decomposição é a indicada no quadro seguinte:

2016 2015

Custo dos serviços correntes 702 939,00 679 403,00

Custo dos juros s/ passivo 305 015,00 282 221,00

Ganhos e perdas atuariais 0,00 0,00

Juros sobre o ativo -349 199,00 -331 410,00

Ganho financeiro 0,00 0,00

Total 658 755,00 630 214,00

Quantia total reconhecida no Balanço

Ainda de acordo com a IAS 19 atualizada foi a seguinte a quantia total reconhecida

diretamente na rubrica Outros Resultados Abrangentes, dentro do agregado do

Capital Próprio, no Balanço.

2016 2015

Ganhos e perdas atuariais -876 932,00 130 683,00

Ganhos e perdas financeiras -143 582,00 332 719,00

Total -1 020 514,00 463 402,00

Pág. 42

Para cada categoria principal de ativos do plano, que devem incluir, entre

outros, instrumentos de capital próprio, instrumentos de dívida, propriedade, e

todos os outros ativos, a percentagem ou quantia de cada categoria principal

constituindo o justo valor do total dos ativos do plano

No que respeita à gestão dos ativos, no contrato assinado em 18 de março de 2014 foi

acordada com a entidade gestora do fundo a política de investimentos relativamente à

composição da carteira. À data de 31-12-2016 verificava-se a seguinte situação:

BENCHMARK

CENTRAL

INTERVALOS

PERMITIDOS

COMPOSIÇÃO DA

CARTEIRA DE ATIVOS

EM 31-12-2016

(% do valor global da

carteira)

(% do valor global da

carteira)

(% do valor global da

carteira)

Obrigações Euro 60% 50% - 70% 55,37%

Taxa fixa

Taxa fixa Governo 40% 30% - 50% 33,94%

Taxa fixa Corporate 20% 10% - 30% 21,43%

Taxa variável

Inflation Link 0% 0% - 10%

Ações 40% 30% - 50% 41,68%

Portugal 5% 0% - 10% 4,41%

Zona Euro 35% 25% - 45% 37,27%

Imobiliário 0% 0% - 10% 0,00%

Liquidez 0% 0% - 10% 2,95%

CLASSE DE ATIVOS

Principais pressupostos atuariais usados à data do balanço, incluindo, quando

aplicável:

o Taxas de desconto,

o Taxas esperadas de crescimento salarial,

o Taxas de crescimento das pensões

o Quaisquer outros pressupostos atuariais usados.

Os principais pressupostos atuariais usados à data do balanço foram os indicados na

coluna central do quadro seguinte. Nas outras colunas (à esquerda e à direita)

definem-se os critérios alternativos usados numa análise de sensibilidade, com vista a

aferir o impacto dos riscos de avaliação das responsabilidades futuras.

CENÁRIO

(- 0,5% a -1%)

CENÁRIO

PRESSUPOSTOS

DEFINIDOS

CENÁRIO

(+ 0,5% a +1%)

Taxa de desconto 2,25% 2,75% 3,25%

Taxa de crescimento salarial 1,00% 1,50% 2,00%

Taxa de crescimento de pensões 0,00% 0,00% 0,50%

Tábua de mortalidade TV 88/90 (-1) TV 88/90 (-1) TV 88/90 (-1)

Tábua de invalidez 100% EVK 80 100% EVK 80 100% EVK 80

Idade normal de reforma DL 167/2013 DL 167/2013 DL 167/2013

Valor presente das obrigações de benefícios definidos 12 645 810 € 12 015 412 € 12 038 488 €

Impacto 630 398 € - 23 076 €

PRESSUPOSTOS 2016

Pág. 43

Tendo em consideração que a duração do fundo ronda os 30 anos, que este

apresenta um grau de cobertura de 100% e que a alocação da carteira de ativos é

gerida de forma prudente, o resultado obtido na análise de sensibilidade revela uma

situação equilibrada na cobertura dos riscos de financiamento do fundo de pensões da

CMVM.

As quantias do período anual corrente e dos quatro períodos anuais anteriores

de:

o O valor presente da obrigação de benefícios definidos, o justo valor dos

ativos do plano e o excedente ou défice do plano, e

o Os ajustamentos de experiência resultantes do seguinte:

o Os passivos do plano expressos quer como (1) uma quantia quer como

(2) uma percentagem dos passivos do plano à data do balanço; e

o Os ativos do plano expressos quer como (1) uma quantia quer como (2)