1. Definição Sistema Tributário é o conjunto de regras jurídicas que disciplinam os tributos,...

89

1. Definição • Sistema Tributário é o conjunto de regras jurídicas que disciplinam os tributos, cujos objetivos e meios empregados, resultam e denotam coordenação e harmonia entre si, com o sistema econômico e com as finalidades fiscais e extrafiscais da tributação. • O Sistema Tributário Nacional está hoje disciplinado na Constituição da República Federativa do Brasil, em seu Título VI, Capítulo I, nos artigos 145 a 162.

-

Upload

gabriel-henrique-alencar-carneiro -

Category

Documents

-

view

222 -

download

1

Transcript of 1. Definição Sistema Tributário é o conjunto de regras jurídicas que disciplinam os tributos,...

1. Definição• Sistema Tributário é o conjunto de regras jurídicas

que disciplinam os tributos, cujos objetivos e meios empregados, resultam e denotam coordenação e harmonia entre si, com o sistema econômico e com as finalidades fiscais e extrafiscais da tributação.

• O Sistema Tributário Nacional está hoje disciplinado na Constituição da República Federativa do Brasil, em seu Título VI, Capítulo I, nos artigos 145 a 162.

Definição Legal de Tributos

• “ Tributo é toda a prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.”

Espécies de Tributos

• Taxas

• Impostos

• Contribuição de melhoria

• Contribuições Parafiscais

• Empréstimos Compulsórios

Taxas - Definição

• A taxa é a espécie de tributo que tem como fato gerador o exercício regular do poder de polícia ou a utilização efetiva ou potencial de serviço público ou específico e divisível, prestado ao contribuinte ou posto à sua disposição

Taxas – Representação Gráfica

• Exercício

regulardo poderde Polícia

Fatogeradorda taxa Utilização

Efetiva Potencial

De serviço público específico e divisível

prestado Disponibilizado

ou

ou

Taxas de

serviço

Taxas dePolícia

Imposto

• O CTN define como imposto o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Contribuição de Melhoria

• É o tributo instituído para fazer face ao custo de obras públicas de que decorram valorização imobiliária. Tem como limite total a despesa realizada e como limite individual o acréscimo de valor que a obra resultar para cada um dos imóveis beneficiados

Contribuições Parafiscais

• São tributos que não visam a obtenção de receitas,mas sim regular ou modificar a distribuição da riqueza nacional bem como outras finalidades econômicas ou sociais.

• Tais contribuições,são classificadas em três tipos, conforme art. 149 da Constituição Federal:

1. Sociais: INSS, PIS, PASEP, COFINS, CPMF e outras2. De Intervenção no Domínio Econômico: Contribuições para

controle da produção de açúcar, laranja...3. De Interesse das Categorias Profissionais ou Econômicas:

Contribuições Sindicais, CREA, OAB ...

Contribuições Sociais – Base de Cálculo e Alíquotas

• INSS – Incide sobre a Folha de salários do empregador e a remuneração do trabalhador;

• PIS – Sistema Cumulativo - Calculado sobre as receitas das

pessoas jurídicas à alíquota de 0,65%• PIS – Sistema Não Cumulativo - Calculado sobra as receitas das

pessoas jurídicas à alíquotas de 1,65%.

Contribuições Sociais – Base de Cálculo e Alíquotas

• COFINS – Sistema Cumulativo - Calculado sobre as receitas das

pessoas jurídicas à alíquota de 3%;• COFINS – Sistema Não Cumulativo - Calculado sobre as receitas das

pessoas jurídicas à alíquota de 7,6%.• Contribuição Social – Calculada sobre o

lucro fiscal das pessoas jurídicas à alíquota de 9%.

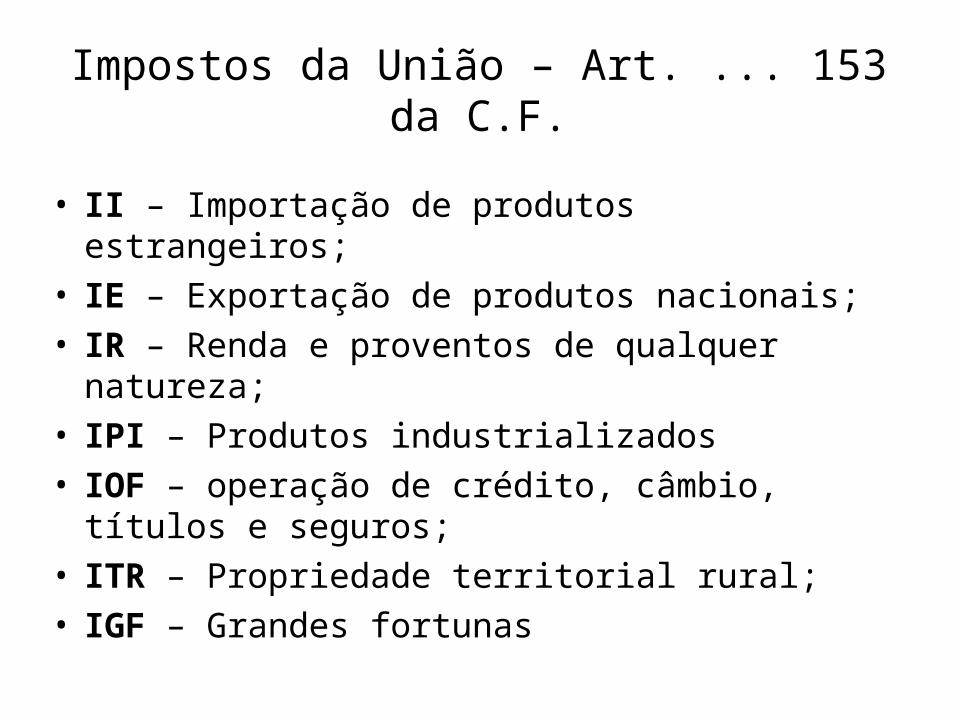

Impostos da União – Art. ... 153 da C.F.

• II – Importação de produtos estrangeiros;• IE – Exportação de produtos nacionais;• IR – Renda e proventos de qualquer natureza;• IPI – Produtos industrializados • IOF – operação de crédito, câmbio, títulos e

seguros;• ITR – Propriedade territorial rural;• IGF – Grandes fortunas

Impostos dos Estados Art. 155 da C.F.

• ITCM – Transmissão de bens “causa mortis doações;

• ICMS – Operações relativas à circulação de mercadorias e outros;

• IPVA – Propriedade de veículos automotores.

Impostos dos Municípios Art. 156 da C.F.

• IPTU – Propriedade territorial e predial urbana;

• ITBI – Transmissão intervivos”, a qualquer título, por ato oneroso, de bens imóveis.

• ISS – Serviços de qualquer natureza, não compreendidos no ICMS.

Noções de Princípios Constitucionais Tributários

• Princípio da Legalidade Em nome das garantias individuais

previstas na CF, é vedado à União, aos Estados e aos Municípios:

Exigir ou aumentar tributos sem lei que o estabeleça;

Princípio da Personalização dos Impostos (Art. 145, § 1º)

• Princípio exclusivamente atinente aos IMPOSTOS, pelo qual o imposto, na sua instituição, deve levar em conta, sempre que possível, a pessoa do contribuinte em razão de suas características e peculiaridades próprias

Princípio da Capacidade Contributiva

• Decorrente do Princípio da Isonomia, ou Princípio da Igualdade Tributária, este princípio define a idéia de que o Estado na proporção de suas rendas, não podendo nunca a carga tributária atingir a parte da renda necessária à sua manutenção básica

Princípio da Capacidade Contributiva

• Exemplo da falta de capacidade contributiva:

> Apropriação da venda no momento da entrega do bem ou do serviço, com longo prazo para recebimento

Princípio da Legalidade Tributária (Art. 150, I)

• Em nome das garantias individuais previstas na CF, é vedado à União, aos Estados e aos Municípios exigir ou aumentar tributos sem lei que o estabeleça

• As “exceções” ao referido princípio encontram-se no parágrafo 1º do art. 153 da CF, que faculta ao Poder Executivo alterar as alíquotas do II, IE, IPI e IOF.

Princípio da Igualdade Tributária (Art. 150, II)

• Decorrente do princípio genérico de que todos são iguais perante a lei.

• Importantíssimo esclarecer que este princípio, para ter validade, não pode pressupor uma “igualdade absoluta”. Antes, refere-se a uma “igualdade relativa”, onde situações iguais sejam tratadas igualmente, com igualdade.

Princípio da Irretroatividade da Lei (Art. 150, III, “a”)

• Segundo tal princípio, é vedado aos entes tributantes cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado.

• Conclui-se, então, que rege a relação jurídico-tributária a lei vigente no momento da concretização do fato gerador.

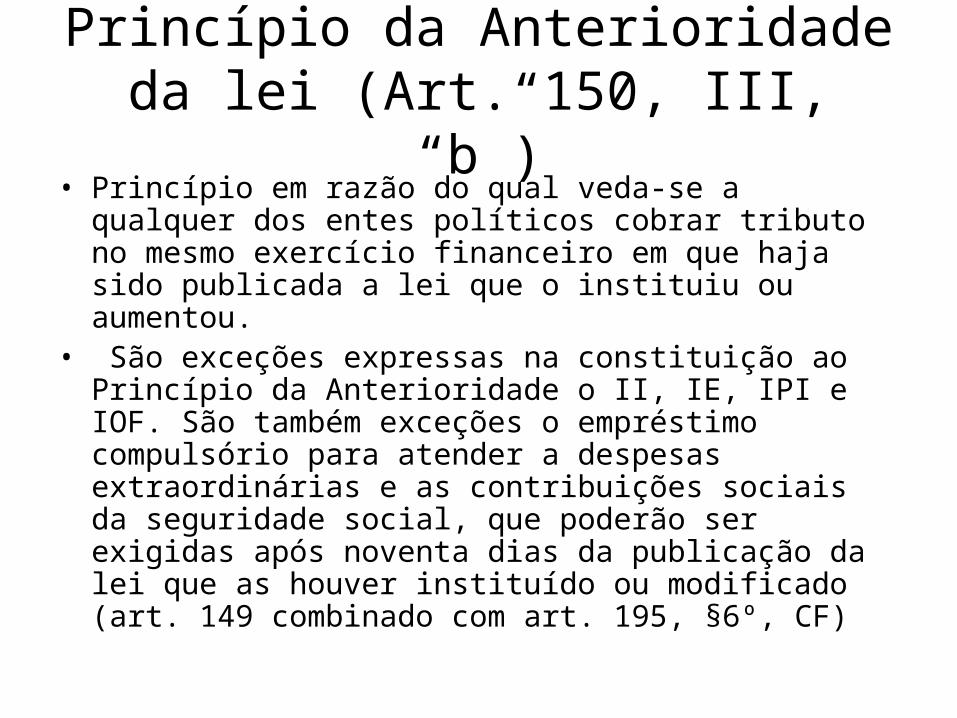

Princípio da Anterioridade da lei (Art. 150, III, “b”)

• Princípio em razão do qual veda-se a qualquer dos entes políticos cobrar tributo no mesmo exercício financeiro em que haja sido publicada a lei que o instituiu ou aumentou.

• São exceções expressas na constituição ao Princípio da Anterioridade o II, IE, IPI e IOF. São também exceções o empréstimo compulsório para atender a despesas extraordinárias e as contribuições sociais da seguridade social, que poderão ser exigidas após noventa dias da publicação da lei que as houver instituído ou modificado (art. 149 combinado com art. 195, §6º, CF)

Princípio da Imunidade Tributária (Art. 150, VI)

• A CF veda à União, Estado e Municípios instituir imposto sobre (imunidade):

* Patrimônio, renda ou serviços, uns dos outros * Templos de qualquer culto * Patrimônio, renda ou serviços de partidos

políticos, das entidades sindicais, das instituições de educação e de assistência social sem fins lucrativos

* Livros, jornais, periódicos e o papel destinado a sua impressão

VIII – A TRIBUTAÇÃO DAS PESSOAS JURÍDICAS

IV – A Obrigação Tributária

• Obrigação tributária é a relação de direito na qual o fisco pode exigir do contribuinte uma prestação,positiva ou negativa, em conformidade com os pressupostos da lei tributária

• Na prática, ocorrendo o fato gerador, previsto na lei, automaticamente surge, naquele caso concreto, a obrigação tributária.

Elementos da Obrigação Tributária

• Fato Gerador: é concretização da hipótese de incidência tributária prevista em lei. Pode fazer nascer uma obrigação (pecuniária) principal ou acessória

• Contribuinte ou Responsável: É o sujeito passivo da obrigação tributária

• Base de Cálculo: É o valor, definido em lei complementar, sobre o qual é aplicada a alíquota

• Alíquota: É o percentual aplicado sobre a base de cálculo para determinar o montante do tributo

Imposto de Renda

CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

(CSLL)

e

Imposto de Renda – Conceito e Fato Gerador

• A aquisição da disponibilidade econômica ou jurídica:

* I – de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

* II – de proventos de qualquer natureza, assim entendidos o acréscimo patrimonial não compreendido no inciso anterior;

Conceito Tributário de Renda Alguns fatos podem ser seguramente incluídos no

conceito de acréscimo patrimonial outros podem ser seguramente excluídos. Sendo assim, pode-se afirmar que, no Sistema Jurídico Tributário Brasileiro:

a. Renda é o acréscimo patrimonial resultante do trabalho, do capital, ou da combinação de ambos;

b. Proventos de qualquer natureza são acréscimos patrimoniais que não tem origem no capital, no trabalho, nem combinação de ambos;

Lucro Contábil

• É o Lucro Líquido do exercício apurado de acordo com os Princípios de Contabilidade Geralmente Aceitos e em conformidade com o artigo 187 da Lei nº 6.404/76.

• É o Lucro Líquido do exercício após a provisão para imposto de renda e todas as participações estatuárias, constituindo-se também na base de cálculo da reserva legal e dos dividendos distribuídos aos acionistas/cotistas.

Lucro Fiscal• Constitui-se na base de cálculo para o

pagamento do imposto de renda das empresas.

• Há atualmente no Brasil três sistemas de tributação do lucro, válidos para o imposto de renda e para a contribuição social sobre o lucro: Lucro Real, Lucro Presumido e Lucro Arbitrado.

• As alíquotas são únicas, não importando o sistema de tributação adotado.

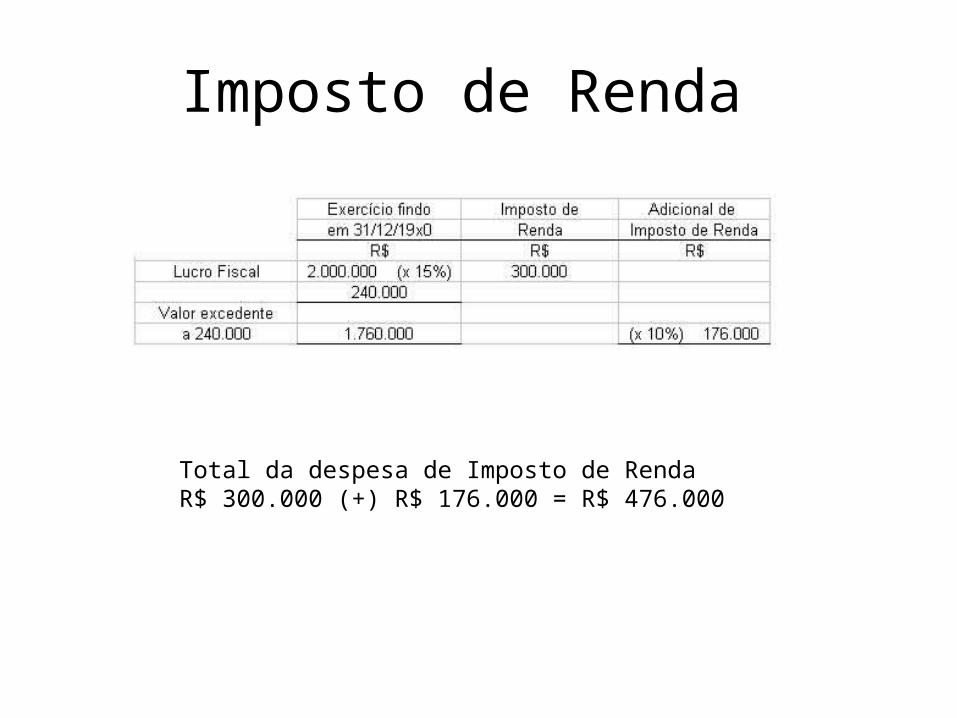

Alíquota de Imposto de Renda

* 15% - PARA O LUCRO FISCAL APURADO;

ACRESCIDO DE:

* 10% - PARA O LUCRO FISCAL QUE SUPERAR R$ 20.000 AO MÊS (PROPORCIONAL AO Nº DE MESES).

Imposto de Renda

Total da despesa de Imposto de RendaR$ 300.000 (+) R$ 176.000 = R$ 476.000

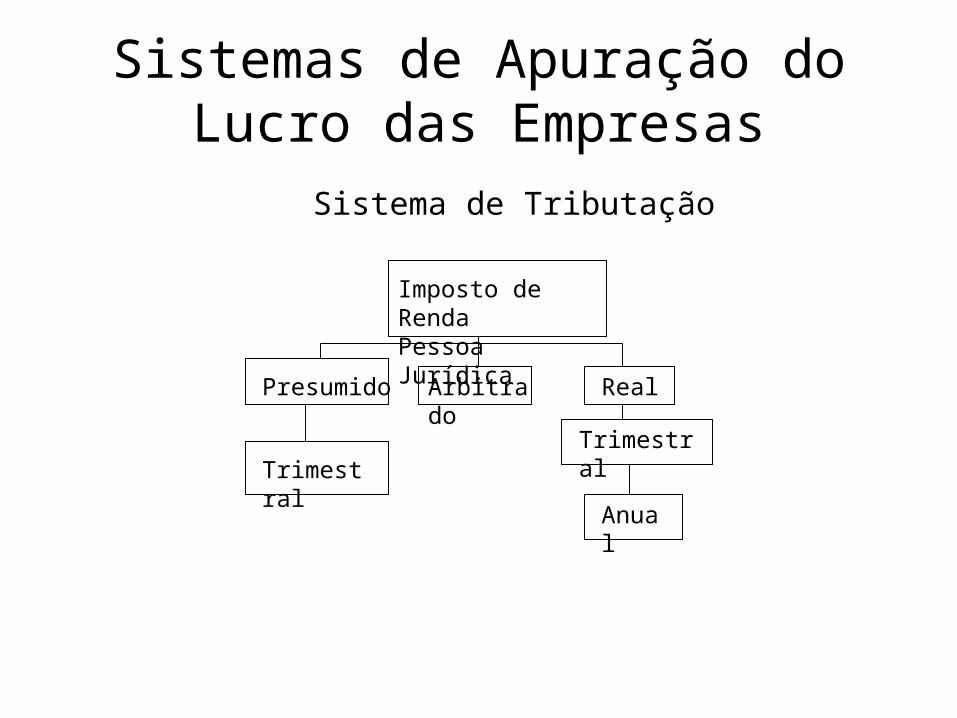

Sistema de Apuração do Lucro das Empresas

SISTEMAS DE TRIBUTAÇÃO

Imposto de Renda

Pessoa Jurídica

Presumido Arbitrado Real

Trimestral

Anual

Trimestral

Lucro Presumido

• Sistema Simplificado de Tributação

• O fisco presume o lucro de cada atividade determinando os %s aplicáveis

• Importante alternativa de planejamento tributário para pequenas e médias empresas e pessoas físicas

Lucro Presumido Empresas que não podem optar pelo lucro presumido

- Receita Bruta Total > Que R$ 48 Milhões no exercício anterior - Instituições financeiras, seguradoras,... - Beneficiárias de incentivo fiscal do IR - Que tenham lucros, rendimentos ou ganho de

capital provenientes do exterior - Que tenham se utilizado de balanço de

suspensão ou redução no ano calendário

Lucro PresumidoAjustes à Receita Bruta

Na receita bruta não se incluem:• As vendas canceladas;• Os descontos incondicionais concedidos;• Os impostos não cumulativos assim

entendidos: - o IPI - o ICMS de Substituição Tributária.

Lucro Presumido

Substituição Tributária

• Em apenas uma etapa da cadeia produtiva é necessário se arrecadar o valor das contribuições totais relativas a todas as etapas do processo produtivo.

Lucro Presumido

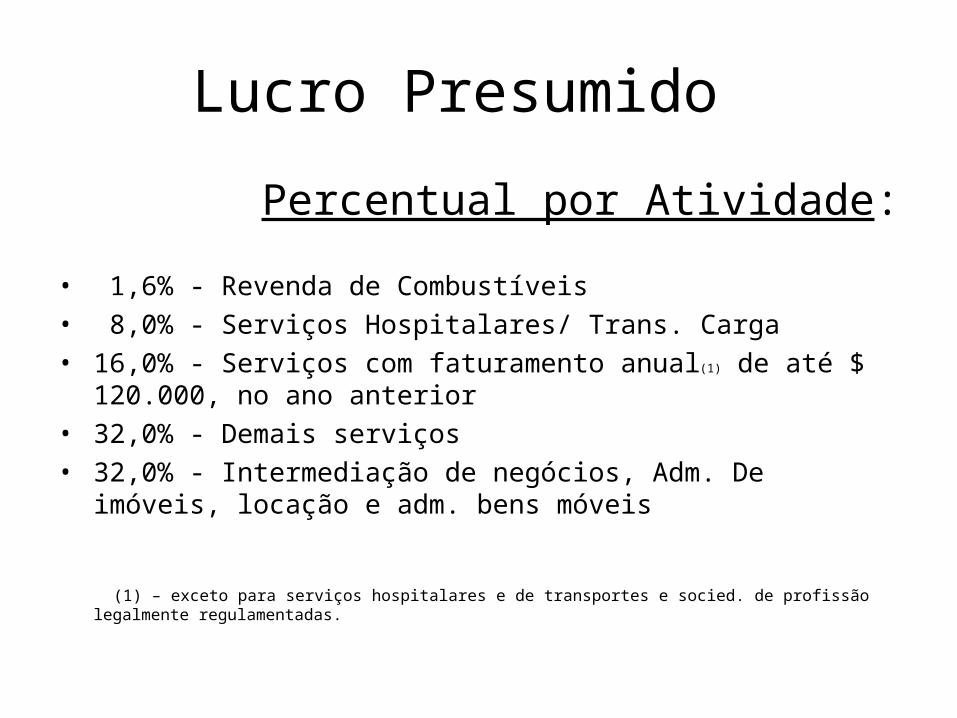

Percentual por Atividade:

• 1,6% - Revenda de Combustíveis• 8,0% - Serviços Hospitalares/ Trans. Carga• 16,0% - Serviços com faturamento anual(1) de até $ 120.000, no ano

anterior• 32,0% - Demais serviços• 32,0% - Intermediação de negócios, Adm. De imóveis, locação e

adm. bens móveis

(1) – exceto para serviços hospitalares e de transportes e socied. de profissão legalmente regulamentadas.

Lucro Presumido Percentual por Atividade (continuação):

• 8,0% - Comércio e Indústria e demais casos• 8,0% - Loteamentos de terrenos, incorporação

imobiliária e venda de imóveis• 16,0% - Empresas da área financeira,

seguradoras e previdência privada

→ Atividades diversificadas: Aplica-se o % correspondente a cada atividade

Lucro Presumido

• Está dispensada da manutenção de escrituração comercial, devendo porém manter livro caixa e registro de inventário de seus estoques.

Lucro Presumido

Integram a Base de Cálculo:

• Receita Bruta Ajustada• (+) Demais receitas• (+) Ganhos de Capital

Não integram a BC: receitas não tributadas no Lucro Real

Lucro Presumido Base de Cálculo Comércio: IRPJ e CSLL

• Receita Bruta Ajustada 1.000 1.000

• (x) % de presunção 8% 12%

80 120

(+) Demais resultados 140 140

(+) Ganhos de Capital 50 50 (=) Base de Cálculo 270 310

IRPJ CSLL

Lucro Presumido Apuração: IRPJ e CSLL – Ilustração Trimestre

• Base de cálculo 270 310

• (x) Alíquota 15% 9%

40,50 27,90

Adicional de IR -10% 21,00 -

TOTAL IR e CSLL 61,50 27,90

IRPJ CSLL

Lucro Presumido - Apuração

Comércio e Posto de Indústria Serviços Gasolina

Imposto de RendaReceita Bruta $800.000 $800.000 $800.000% da atividade (x) 8% 32% 1,6%

$64.000 $256.000 $ 12.800Ganho na venda de Imobilizado $ 6.000 $ 6.000 $ 6.000 Rendimentos Financeiros $ 13.000 $ 13.000 $ 13.000Lucro Tributável $ 83.000 $275.000 $ 31.800

Lucro Presumido – Apuração (continuação)

Comércio e Posto de Indústria Serviços GasolinaLucro Tributável $83.000 $275.000 $31.800Imposto de Renda:Lucro Tributável x 15% $12.450 $41.250 $4.770-60.000 Y (x) 10% $2.300 $21.500 -Despesa de IR $ 14.750 $ 62.750 $ 4.770 IRRF $ (2.600) $ (2.600) $ (2.600)IR a pagar $ 12.150 $60.150 $ 2.170

Lucro Presumido – Apuração (continuação)

Comércio e Posto de Indústria Serviços Gasolina

Contribuição SocialReceita Bruta $800.000 $800.000 $800.000Alíquota de CSLL (x) 12% (x) 12% (x) 12% $96.000 $256.000 $ 96.000Ganho na venda de Imobilizado $ 6.000 $ 6.000 $ 6.000 Rendimentos Financeiros $ 13.000 $ 13.000 $ 13.000 $ 115.000 $275.000 $ 115.000 (x) 9% (x) 9% (x) 9%CSLL a pagar $10.350 $24.750 $ 10.350

Lucro Presumido Distribuição de lucros sem incidência de Imposto de

Renda na PF/PJ

• Empresa sem Escrituração Contábil → LP (-) IRPJ (-) CSLL (-) PIS (-) COFINS

→ Excesso tributado pela tabela progressiva

• Empresa com Escrituração Contábil→ Lucro líquido (LAIR (-) IRPJ (-) CSLL (-) PIS (-)

COFINS)

Lucro Presumido

Lucro Presumido Sem Com Escrituração Escrituração Lucro Contábil Contábil Real Receita Bruta do trimestre 1.000,00 1.000,00 1.000,00Custos e despesas - (600,00) (600,00)*Lucro presumido 320,00 - - PIS (6,50) (6,50) (6,60)COFINS (30,00) (30,00) (30,40)LP (LR) antes da CSLL/IR 283,50 363,50 363,00CSLL (28,80) (28,80) (32,67)Imposto de Renda (74,00) (74,00) (84,75)

Lucro distribuível 180,70 260,70 245,58

Lucro Distribuível - Exemplo

* - geradores de crédito para fins de PIS e COFINS

Sistemas de Apuração do Lucro das Empresas

Sistema de Tributação

Imposto de RendaPessoa Jurídica

Presumido Arbitrado Real

Trimestral

Anual

Trimestral

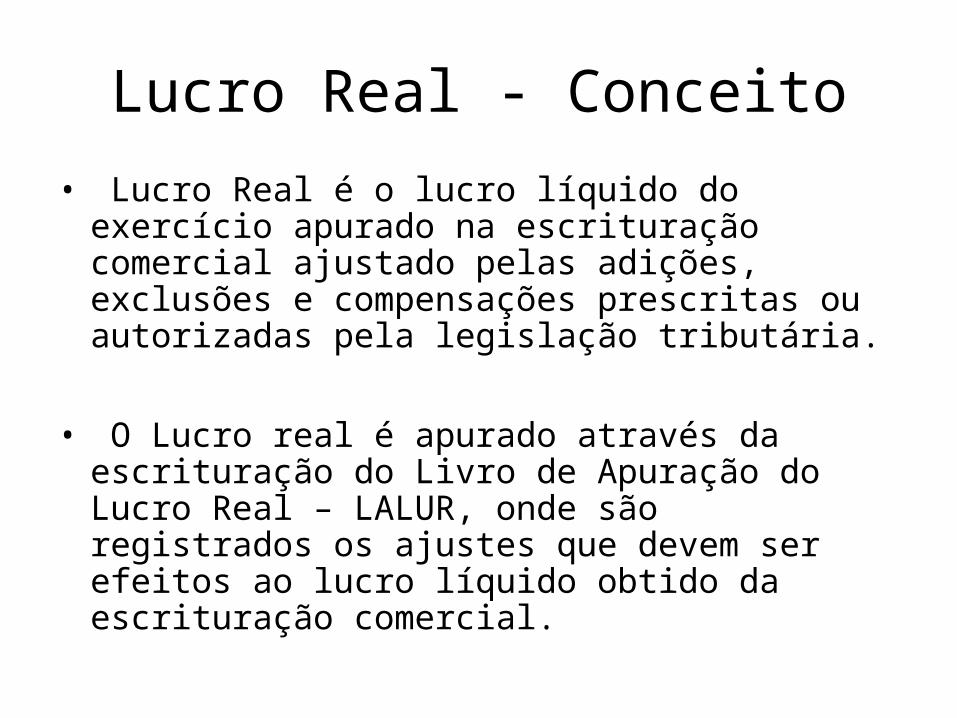

Lucro Real - Conceito• Lucro Real é o lucro líquido do exercício

apurado na escrituração comercial ajustado pelas adições, exclusões e compensações prescritas ou autorizadas pela legislação tributária.

• O Lucro real é apurado através da escrituração do Livro de Apuração do Lucro Real – LALUR, onde são registrados os ajustes que devem ser efeitos ao lucro líquido obtido da escrituração comercial.

LALUR

• O Lalur – Livro de Apuração de Lucro Real é obrigatório para as pessoas jurídicas tributadas com base no Lucro Real. É um livro dividido em 2 partes: A e B, cada uma contendo 50 folhas. A parte A registra a composição do Lucro Real e a parte B controla as diferenças temporárias.

Formas de Apuração

→ Trimestral (definitiva);

→ Anual, requer antecipações mensais. - Apuração mensal do imposto em bases

estimadas (segundo os critérios do lucro presumido) ou em bases reais (balanço de suspensão ou redução), com ajuste ao final do período-base.

Condições de Dedutibilidade dos Custos e Despesas

• Para que um custo ou uma despesa, possa ser considerado dedutível, é necessário o atendimento das seguintes condições (art 299 – RIR 99):

* Ser necessário para a atividade da empresa e a

manutenção da respectiva fonte produtora de receitas; * Ser normal e usual; * Estar documentado e devidamente contabilizado; * Não constituir inversão de capital.

Condição de Dedutibilidade dos Custos e Despesas

• Despesas particulares dos diretores são dedutíveis (aceitas) pelo Imposto de renda? Isso acontece?

• E propinas pagas?• Pagamento não suportados por doc.

Hábil?• A aquisição de uma máquina pode ser

registrada como despesa? O Fisco aceita?

Condições de Dedutibilidade dos Custos e Despesas (continuação)

• A despesa é dedutível no Regime Contábil de Competência, ou seja, no momento em que é considerada incorrida – quando ocorre o fato gerador.

EXEMPLOS:

* O fato gerador da despesa de propaganda ocorre no momento da sua veiculação e não no ato do pagamento;

* O fato gerador da despesa de salários ocorre por ocasião da prestação de serviço pelos empregados e não no momento do pagamento dos salários.

Despesas com Tratamento Fiscal Específico

São dedutíveis os créditos:→ Até R$ 5 mil vencidos há mais de 6

meses;→ Até R$ 30 mil vencidos há mais de 1 ano

em cobrança administrativa→ Acima de R$ 30 mil vencidos há mais de

1 ano com cobrança judicial→ Créditos com garantia, vencidos há mais

de 2 anos.

Perdas no recebimento de créditos sem garantias

Despesas com Tratamento Fiscal Específico

• Ajustes por equivalência patrimonial:

- Se receita, não tributável – exclusão ao lucro

- Se despesa, não dedutível – adição ao lucro

MEP

DORA IDAATIVO PASSIVO ATIVO PASSIVOPermanente:Investimento: P.LíquidoSI – 10.000 P.Líquido Saldo Inicial 20.000REP – 6.000.....Lucro – 6.000 Lucro 12.000 16.000 32.000

RESULTADO RESULTADOREP – 6.000 Receitas – 200.000 Despesas – (188.000) Lucro – 12.000

50%

Participação 50%

Despesas com Tratamento Fiscal Específico

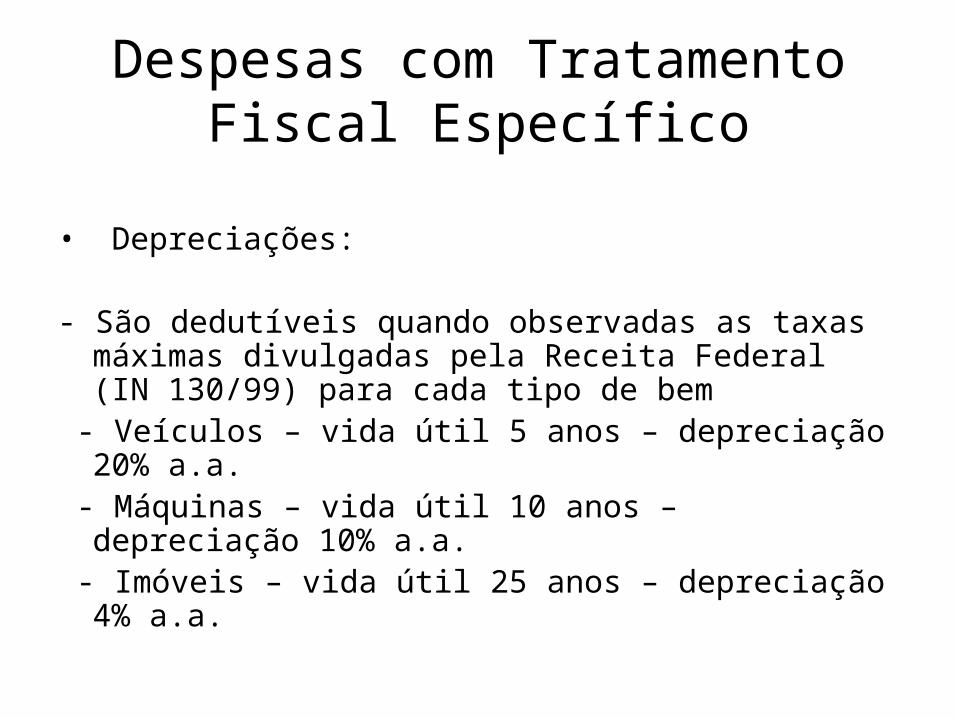

• Depreciações: - São dedutíveis quando observadas as taxas máximas

divulgadas pela Receita Federal (IN 130/99) para cada tipo de bem

- Veículos – vida útil 5 anos – depreciação 20% a.a. - Máquinas – vida útil 10 anos – depreciação 10% a.a. - Imóveis – vida útil 25 anos – depreciação 4% a.a.

Despesas com Tratamento Fiscal Específico

Bens de pequeno valor

¤ Os gastos com aquisição de bens devem ser ativados (registrados no ativo permanente), exceto se:

a. Tiver prazo de vida útil inferior a um ano; b. O valor unitário de aquisição não for superior a R$

326,61.

Nestes casos podem ser lançados como despesa dedutível.

Despesas com Tratamento Fiscal Específico

Tributos em litígio judicial

¤ Os tributos em litígio judicial somente são dedutíveis como custo ou despesa operacional, no período-base em que houver o desfecho da lide (a decisão final).

Despesas com Tratamento Fiscal Específico

Multas por infração fiscais

¤ Não são dedutíveis as multas por infrações fiscais, salvo as de natureza compensasória e as impostas por infrações de que não resultem falta ou insuficiência de pagamento de tributo

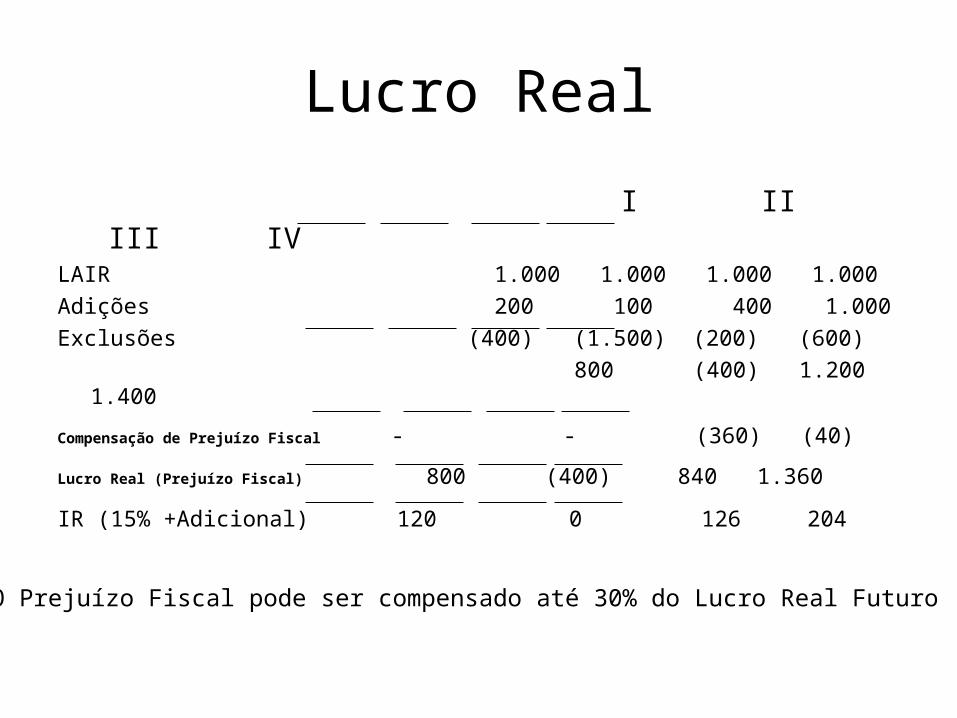

Lucro Real

I II III IVLAIR 1.000 1.000 1.000 1.000Adições 200 100 400 1.000Exclusões (400) (1.500) (200) (600) 800 (400) 1.200 1.400

Compensação de Prejuízo Fiscal - - (360) (40)

Lucro Real (Prejuízo Fiscal) 800 (400) 840 1.360

IR (15% +Adicional) 120 0 126 204

O Prejuízo Fiscal pode ser compensado até 30% do Lucro Real Futuro

Lucro Real Trimestral

1º T 2º T 3º T 4º T

L.Real (P. Fiscal)(1) (700) 600 (1.100) 1.200Compensação P.Fiscal – (180) – (360)L.Real (prej. Fiscal) (700) 420 (1.100) 840Imposto de Renda 0 63 0 126(1) Antes da compensação do Prejuízo Fiscal

Imposto de Renda pago → 189Saldo de Prejuízo Fiscal a compensar → 1.260

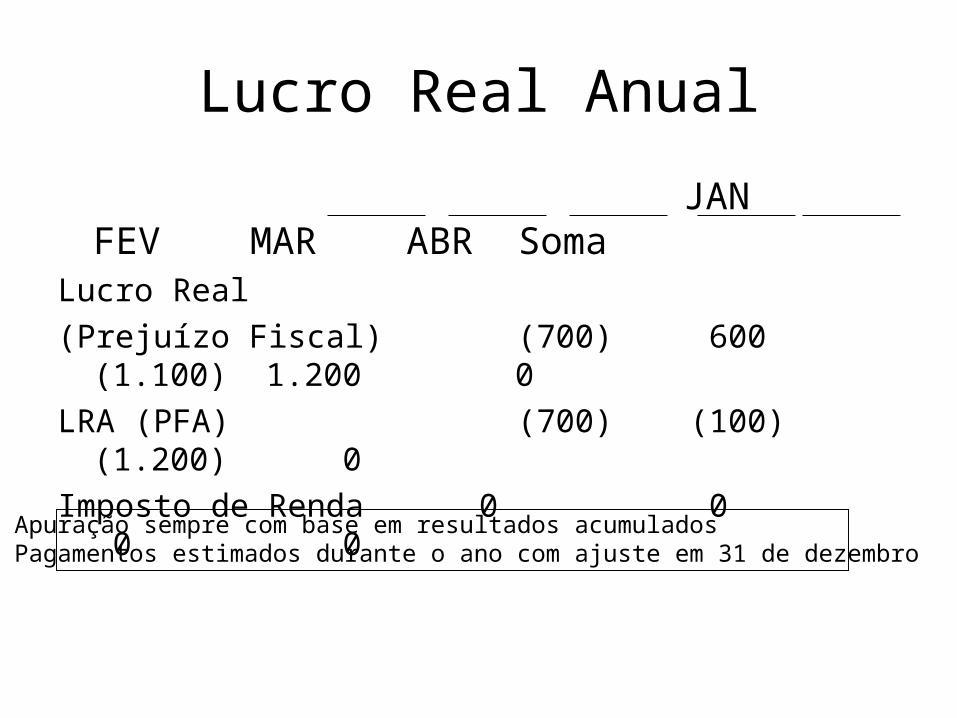

Lucro Real Anual

JAN FEV MAR ABR Soma

Lucro Real(Prejuízo Fiscal) (700) 600 (1.100) 1.200 0LRA (PFA) (700) (100) (1.200) 0Imposto de Renda 0 0 0 0

→ Apuração sempre com base em resultados acumulados→ Pagamentos estimados durante o ano com ajuste em 31 de dezembro

Lucro Real Anual

JAN FEV MAR ABRLAIR 1.000 1.700 1.200 600IR pelo:

Lucro Real 150 255 180 90Lucro Presumido 90 280 120 100

IR devido → 675 IR pago → 555 IR a pagar → 120

A CSLL é calculada de acordo com a mesmasistemática do IR

Demonstração do Lucro Real(parte A do LALUR)

Lucro (Prejuízo) antes do Imposto de Renda – LAIR

(+) Adições(-) Exclusões (=) Subtotal(-) Compensação de Prejuízo Fiscal – 30%(=) Lucro Real (Prejuízo Fiscal)

Contribuição Social Sobre o Lucro Líquido

• Alíquota → 9% sobre a Base de Cálculo Positiva

• Base de Cálculo Negativa → Compensação limitada a 30% da Base

de Cálculo Positiva futura

Contribuição Social Sobre o Lucro Líquido

Sistema de Tributação

• Lucro Real BC = Lucro Líquido + Adições – Exclusões –Compensações

• Lucro Presumido ou Arbitrado BC = Receita Bruta x 12% (32% Atividade de Serviços)

(+) Ganhos de Capital (+) Ganhos em Aplicações Financeiras (+) Demais Receitas e Resultados

PIS e COFINS

PIS - COFINSRegime de Tributação

→ Cumulatividade→ Não Cumulatividade

PIS - COFINS

CumulatividadeVenda A → B → C → D SomaPV 1.000 1.200 1.500

PIS 6,5 7,8 9,75 24,05COFINS 30,0 36,0 45,00 111,00

Regime de Tributação

Não CumulatividadeVenda A → B → C → D SomaPV 1.000 1.200 1.500Insumo (750) (1.000) (1.200)B.Cálculo 250 200 300

PIS 4,12 3,3 4,95 12,37COFINS 19,0 15,2 22, 80 57,00

PIS - COFINSRegime de Tributação

PIS – COFINS – Cumulatividade Obrigatoriedade

• PJ tributadas pelo Lucro Presumido ou Arbitrado• PJ optantes do SIMPLES• PJ imune a impostos• Entidades financeiras e assemelhadas• Operadoras de plano de assistência a saúde• Empresas de vigilância e transporte de valores• Órgão públicos• Cooperativas

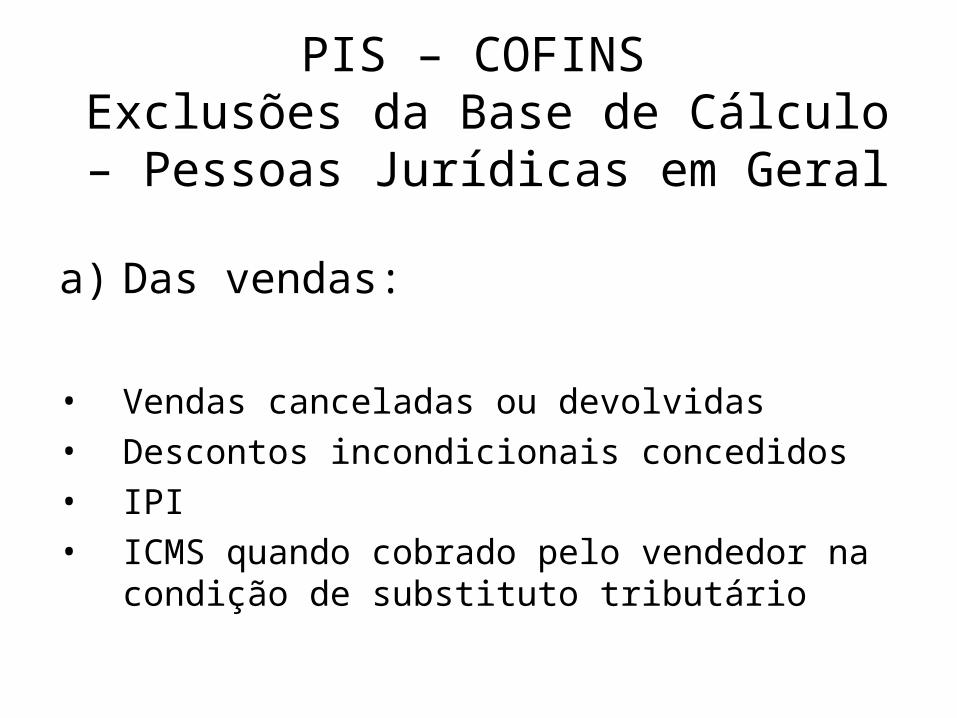

PIS – COFINS Exclusões da Base de Cálculo –

Pessoas Jurídicas em Geral

a) Das vendas:

• Vendas canceladas ou devolvidas• Descontos incondicionais concedidos• IPI• ICMS quando cobrado pelo vendedor na condição

de substituto tributário

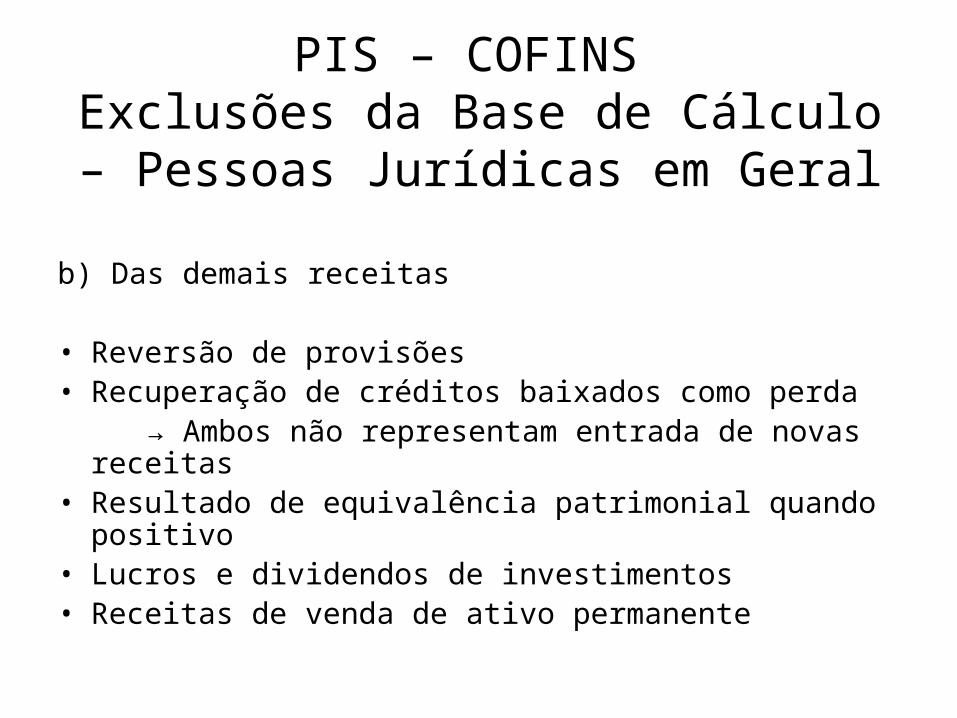

PIS – COFINS Exclusões da Base de Cálculo –

Pessoas Jurídicas em Geral

b) Das demais receitas

• Reversão de provisões• Recuperação de créditos baixados como perda → Ambos não representam entrada de novas receitas• Resultado de equivalência patrimonial quando positivo• Lucros e dividendos de investimentos• Receitas de venda de ativo permanente

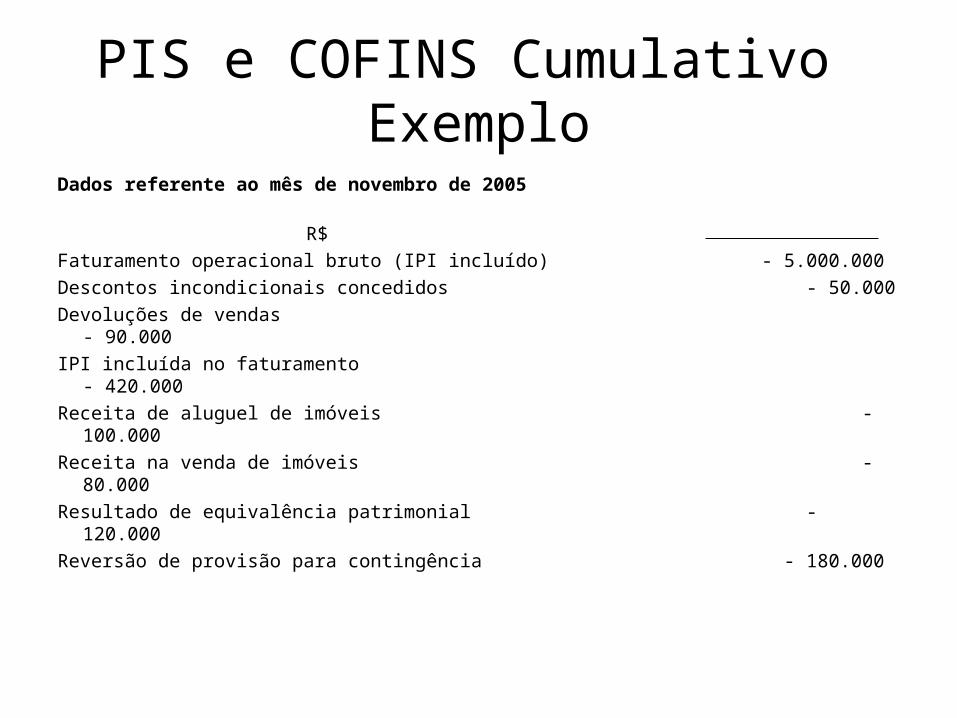

PIS e COFINS Cumulativo Exemplo

Dados referente ao mês de novembro de 2005 R$Faturamento operacional bruto (IPI incluído) - 5.000.000Descontos incondicionais concedidos - 50.000Devoluções de vendas - 90.000IPI incluída no faturamento - 420.000Receita de aluguel de imóveis - 100.000Receita na venda de imóveis - 80.000Resultado de equivalência patrimonial - 120.000Reversão de provisão para contingência - 180.000

PIS e COFINS Cumulativo Exemplo (continuação)

Base de cálculo R$

Faturamento operacional bruto (IPI incluso) - 5.000.000(-) IPI incluído no faturamento - (420.000)(-) Devolução de vendas - (90.000)(-) Descontos incondicionais concedidos - (50.000)(+) Receita de aluguel de imóveis - 100.000Base de Cálculo 4.540.000

PIS e COFINS Cumulativo Exemplo (continuação)

Cálculo da contribuição

Base de PIS COFINS cálculo 0,65% 3,0% R$ 4.540.000 R$ 29.510 R$ 136.200

PIS – COFINS:Regime da não cumulatividade

• Permitido para PJ’s tributadas pelo IRPJ com base no “Lucro Real”

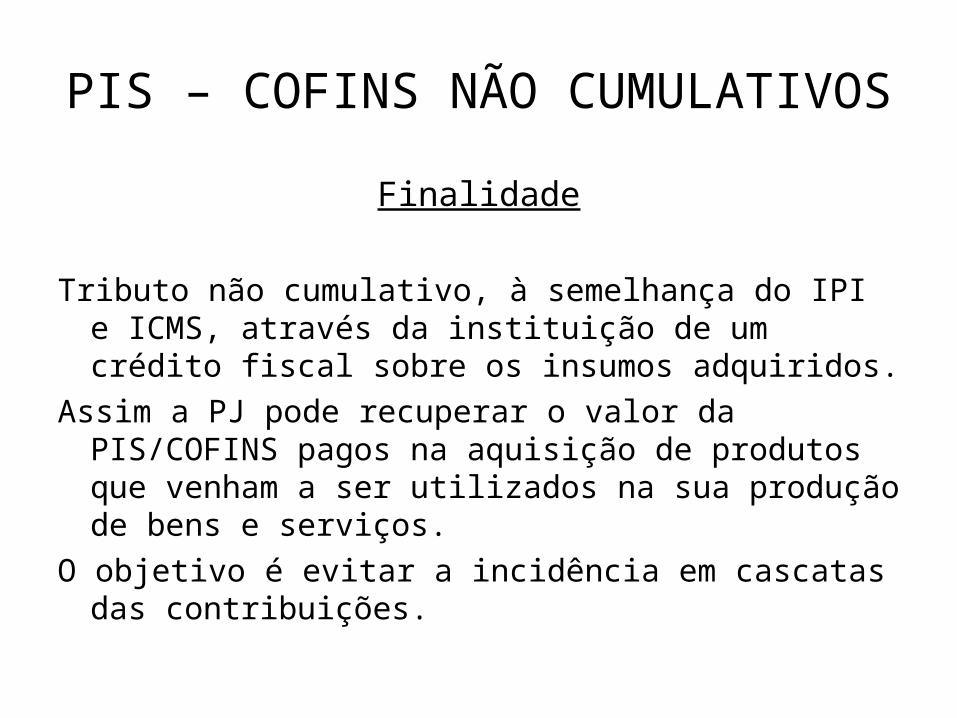

PIS – COFINS NÃO CUMULATIVOS

Finalidade

Tributo não cumulativo, à semelhança do IPI e ICMS, através da instituição de um crédito fiscal sobre os insumos adquiridos.

Assim a PJ pode recuperar o valor da PIS/COFINS pagos na aquisição de produtos que venham a ser utilizados na sua produção de bens e serviços.

O objetivo é evitar a incidência em cascatas das contribuições.

PIS – COFINSRegime de NÃO Cumulatividade -

Créditos

• BC reduzida por créditos calculados sobre insumos adquiridos/utilizados na fabricação, produção ou comercialização dos bens e/ou serviços.

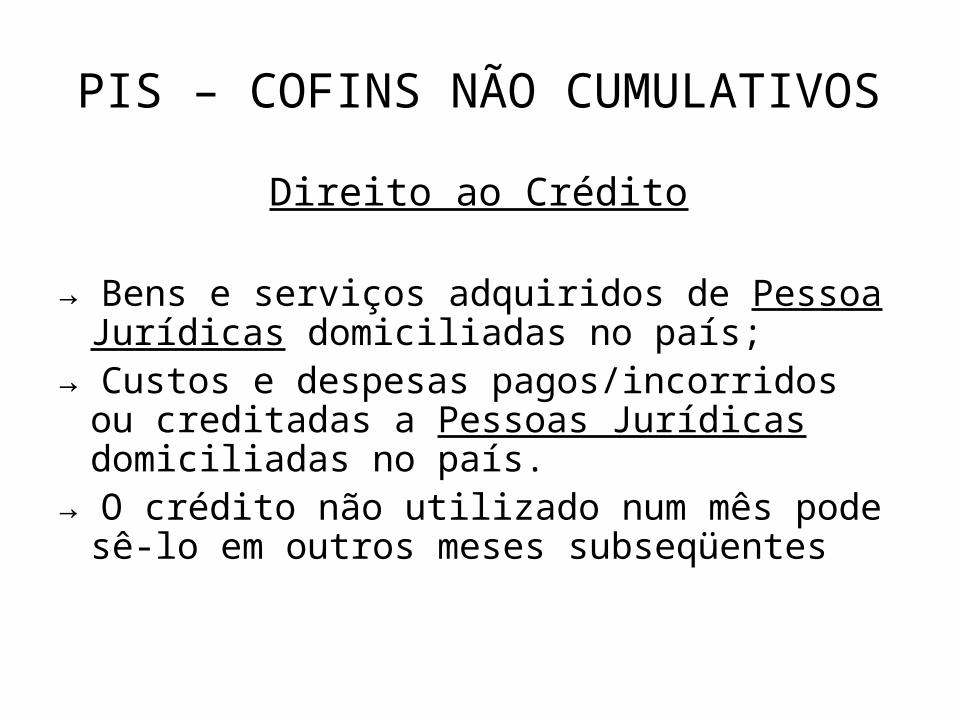

PIS – COFINS NÃO CUMULATIVOS

Direito ao Crédito

→ Bens e serviços adquiridos de Pessoa Jurídicas domiciliadas no país;

→ Custos e despesas pagos/incorridos ou creditadas a Pessoas Jurídicas domiciliadas no país.

→ O crédito não utilizado num mês pode sê-lo em outros meses subseqüentes

PIS – COFINS REGIME NÃO CUMULATIVO

Créditos calculados à alíquota de 7,6% sobre: • Bens adquiridos para revenda;• Bens e serviços utilizados como insumo na prestação

de serviços e produção/fabricação de bens destinados à venda;

• Energia elétrica;• Aluguel de prédios, máquinas e equipamentos;• Contraprestações de leasing (exceto se pagos a

microempresas e EPP);• Depreciação calculada sobre máquinas e outros bens

do imobilizado;• Depreciação sobre edificações e benfeitorias.

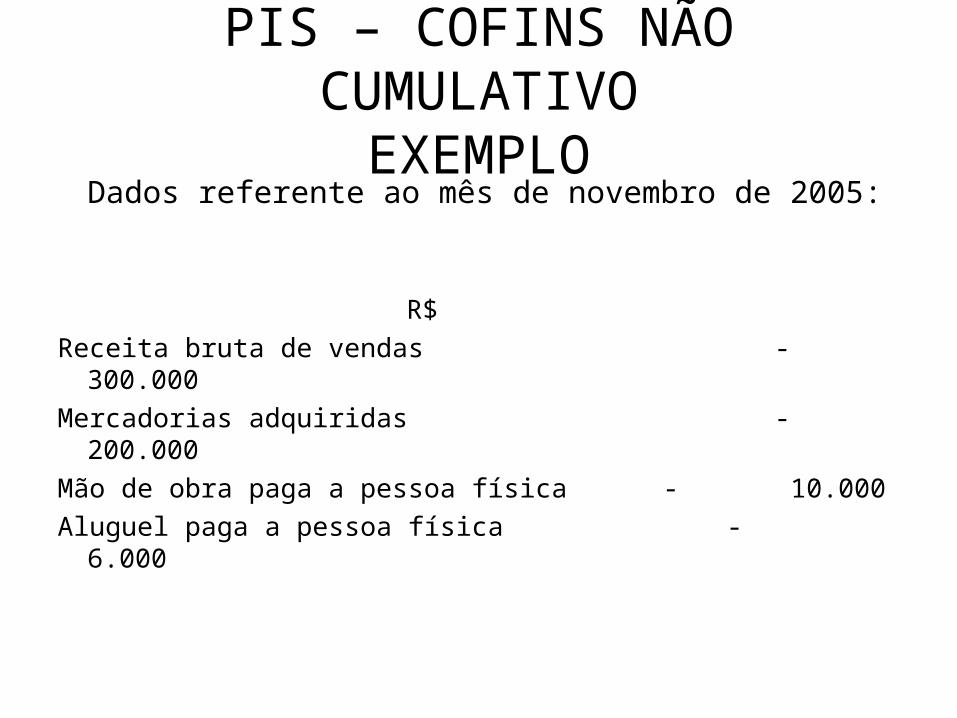

PIS – COFINS NÃO CUMULATIVOEXEMPLO

Dados referente ao mês de novembro de 2005:

R$Receita bruta de vendas - 300.000Mercadorias adquiridas - 200.000Mão de obra paga a pessoa física - 10.000Aluguel paga a pessoa física - 6.000

PIS – COFINS NÃO CUMULATIVOEXEMPLO (continuação)

Base de CálculoDas receitas: R$Receita bruta de vendas 300.000 (1)

Alíquota (x) 7,6% 22.800

Dos créditos R$ Do valor a pagar: R$Mercadoria adquiridas 200.000 Débito 22.800Alíquota (x) 7,6% Crédito (15.200) (15.200) Valor a recolher 7.600

(1) Como já mencionado, pode ser reduzido os descontos incondicionais concedidos, as devoluções e o IPI.

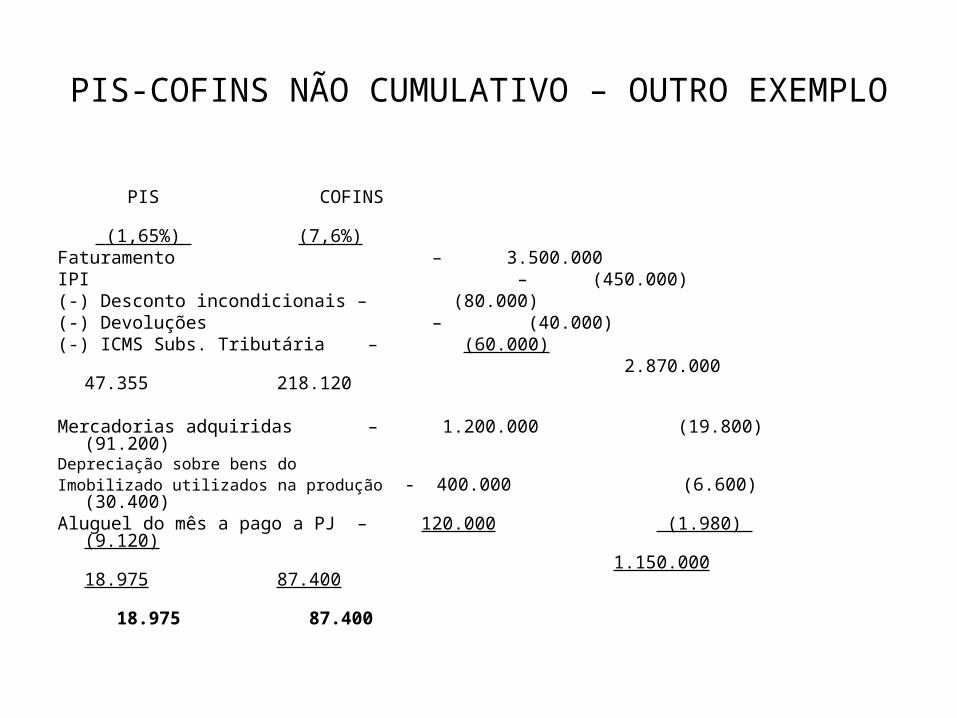

PIS-COFINS NÃO CUMULATIVO – OUTRO EXEMPLO

PIS COFINS (1,65%) (7,6%)Faturamento – 3.500.000IPI – (450.000)(-) Desconto incondicionais – (80.000)(-) Devoluções – (40.000)(-) ICMS Subs. Tributária – (60.000) 2.870.000 47.355 218.120

Mercadorias adquiridas – 1.200.000 (19.800) (91.200)Depreciação sobre bens doImobilizado utilizados na produção - 400.000 (6.600) (30.400)Aluguel do mês a pago a PJ – 120.000 (1.980) (9.120) 1.150.000 18.975 87.400 18.975 87.400

PIS – COFINSCumulativo (x) Não cumulativo

% sobre a Receita Bruta PIS COFINS

RegimeCumulativo 0,65 3,0

Não Cumulativo 1,65 7,6