1 CONTABILIDADE BÁSICA II Professora M. Sc. (Mestre) Crísley do Carmo Dalto Especialista em...

50

1 CONTABILIDADE BÁSICA II Professora M. Sc. (Mestre) Crísley do Carmo Dalto Especialista em Contabilidade Gerencial Mestre em Ciências Contábeis- Contabilidade Gerencial ESCRITURAÇÃO ESCRITURAÇÃO CONTÁBIL CONTÁBIL

-

Upload

rita-martins-godoi -

Category

Documents

-

view

216 -

download

0

Transcript of 1 CONTABILIDADE BÁSICA II Professora M. Sc. (Mestre) Crísley do Carmo Dalto Especialista em...

1

CONTABILIDADE BÁSICA II

Professora M. Sc. (Mestre) Crísley do Carmo DaltoEspecialista em Contabilidade GerencialMestre em Ciências Contábeis- Contabilidade Gerencial

ESCRITURAÇÃO ESCRITURAÇÃO CONTÁBILCONTÁBIL

2

CONTEXTUALIZAÇÃO:CONTEXTUALIZAÇÃO: Qual o conceito de contas? Para que serve as técnicas contábeis? Como utilizar as técnicas contábeis? Por que entender a escrituração contábil ? Qual a

relação existente entre a contabilidade e a Gestão nas empresas?

Por que há uma padronização das contas? O que é um razonete? Por que o nome Razão? Por

que a utilização do débito e crédito? Qual a fundamentação para a utilização dessa

técnica? O Ativo é caracterizado por contas devedoras e o

Passivo por contas credoras. Porquê? Devedor é sinônimo de dívida? Por que então, a natureza é devedora?

3

4

CONTA

É um nome técnico dado pela Contabilidade ao agrupamento de elementos semelhantes. Ou seja: são grupos de elementos semelhantes integrantes no Patrimônio.

Instrumento de registro que tem por finalidade reunir fatos contábeis da mesma natureza. São registrados os aumentos e diminuições de valores. É a representação gráfica dos débitos e créditos dos elementos patrimoniais.

5

BASE TEÓRICA

Teoria Personalista

Teoria Materialista

Teoria Patrimonialista

6

Teoria Personalista: É a teoria que considera o patrimônio o conjunto de bens, direitos e obrigações vinculados à pessoa do administrador.

Segundo essa teoria, cada conta assume o papel de pessoa na sua relação com a entidade.

Ex: – Passivo e Patrimônio Líquido têm a

receber da entidade, portanto, são contas de natureza (saldo) credor.

– Bens e Direitos (Ativo) devem algo à entidade, portanto, são contas de natureza (saldo) devedora.

7

Teoria Materialista:

Segundo essa Teoria, o patrimônio é um conjunto de coisas que a empresa possui que sofrem variações para mais ou para menos. As contas representam relações materiais.

8

Teoria Patrimonialista: Essa teoria se baseia no fato de que o patrimônio é o objeto da Contabilidade. Considera dois grupos de contas:

Contas Patrimoniais (Estáticas)

Bens, Direitos e Obrigações, inclusive PL

Contas de Resultado(Dinâmicas)

Receitas e Despesas

9

CLASSIFICAÇÃO DAS CONTAS

Contas Patrimoniais (Estáticas): são as contas representativas dos bens e dos direitos (Ativo), das obrigações (Passivo) e do PL.

Contas de Resultado (Dinâmicas): são as contas que representam as receitas e as despesas da entidade.

10

PATRIMONIAIS (BP) DE RESULTADO

(DRE)ATIVO PASSIVO

-

=

Bens e DireitosObrigaçõesPatrimônio

LíquidoTotal do Ativo Total do Passivo

Receitas

Despesas

Resultado Do

Exercício

Relação entre as CONTASRelação entre as CONTAS

11

GRUPOS PATRIMONIAIS - ATIVO Art. 178 § 1º (Lei 6.404/76) No ativo, as contas

serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I – Ativo circulante; e (Incluído pela Lei nº 11.941, de 2009)

II – Ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível. (Incluído pela Lei nº 11.941, de 2009)

12

I –Ativo circulante: grupo que gera dinheiro para empresa pagar suas contas a curto prazo. São as disponibilidades e direitos realizáveis no curso do exercício social subsequente.

II – Ativo não circulanteAtivo realizável a longo prazo: eu serão realizados em dinheiro a longo prazo (período superior a um ano ou exercício social). Ex: vendas, adiantamentos ou empréstimos a outras sociedades, diretores, Investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa. Ex: Ações em outras Cias, Imobilizado: objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade. Ex: Prédios, veículos, Máquinas... Intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade. Ex: marcas e patentes.

13

GRUPOS PATRIMONIAIS - PASSIVO§ 2º No passivo, as contas serão classificadas nos seguintes grupos:

Passivo circulante: As contas representativas das obrigações da sociedade que vencem no exercício social seguinte.Exemplo: fornecedores, salários a pagar, encargos financeiros a pagar, empréstimos a pagar, impostos a recolher, imposto de renda.

Passivo não- circulante: As contas representativas das obrigações com vencimento após o término do exercício social seguinte.Exemplo: financiamentos, encargos financeiros a pagar...

14

Ativo PassivoCirculante CirculanteNão circulante Não Circulante

Patrimônio Líquido

Curto prazo=> até um ano (circulante)Longo prazo=> período acima de um ano (Não circulante)

Curto prazo

Longo prazo

31/12/X0

Término do Exercício Social

X1X1

15

GRUPOS PATRIMONIAIS – PATRIMÔNIO LÍQUIDO

Total de recursos investido pelos proprietários:Capital SocialResultadosReservas

16

EXERCÍCIOCLASSIFIQUE EM CONTAS ABAIXO EM: PATRIMONIAIS OU DE

RESULTADO ( ) Caixa ( ) descontos obtidos( ) Móveis e Utensílios

( ) duplicatas a pagar

( ) Empréstimos a pagar

( ) Estoques de mercadorias

( ) Bancos (C/M) ( ) alugueis a pagar( ) Juros pagos ( ) pagamento de aluguel( ) salários a pagar ( ) INSS e FGTS a pagar( ) juros recebidos ( ) pagamento de INSS e

FGTS( ) duplicatas a receber

( ) alugueis a pagar

( ) vendas ( ) alugueis pagos( ) capital social ( ) energia elétrica a pagar( ) gastos com refeições

( ) Prédios

17

ELEMENTOS ESSENCIAIS DAS CONTA

Os registros individuais efetuados nas contas são evidenciados no Livro Contábil chamado LIVRO RAZÃO. Este é composto por fichas do razão, que representam cada uma das contas. Os elementos essenciais são:

a) Título: é o nome da conta, que identifica aquilo que ela representa.

b) Débito: representa o valor que a conta “deve” à empresa.c) Crédito: representa o valor pelo qual a conta é credora da

empresa.d) Saldo: é a diferença entre os créditos e os débitos.e) Histórico: é o relato do fato acontecido em relação ao patrimônio.

Título da ContaData Histórico Débit

oCrédito

D/C Saldo

18

Lado do Lado do DÉBITODÉBITO Lado do Lado do CRÉDITOCRÉDITO

Título da contaTítulo da conta

REPRESENTAÇÃO GRÁFICA DA CONTA

Representação gráfica de Representação gráfica de um razonete em T: um razonete em T: Representação gráfica Representação gráfica simplificada da contasimplificada da conta

Saldo Saldo CREDORCREDORSaldo Saldo CREDORCREDOR

19

EXERCÍCIO: EXERCÍCIO:

A Conta Caixa possuía um saldo inicial de $ 1.000 no início do mês de março de 2012. Durante o mês foram contabilizados as seguintes operações:

1)Débito de $100

2)Crédito de $200

3)Crédito de $300

CaixaCaixa

20

A diferença entre o total de débitos e o A diferença entre o total de débitos e o total de créditos feitos em uma conta é total de créditos feitos em uma conta é

denominado denominado saldosaldo

Se o valor dos débitos for superior ao Se o valor dos débitos for superior ao valor dos créditos, a conta terá umvalor dos créditos, a conta terá um saldo saldo

devedordevedor

Se o valor dos créditos for superior ao Se o valor dos créditos for superior ao valor dos débitos, a conta terá um valor dos débitos, a conta terá um saldo saldo

credorcredor

21

PARA ONDE FORAM OS RECURSOS?

APLICAÇÃO -DESTINO(LADO ESQUERDO)

Débito

DE ONDE VIERAM OSRECURSOS

ORIGEM(LADO DIREITO)

Crédito

MECANISMO DE FUNCIONAMENTO MECANISMO DE FUNCIONAMENTO DA CONTADA CONTA

22

23

Método das partidas Método das partidas dobradasdobradas

A essência do método é que o registro de qualquer operação implica que um débito numa ou mais contas deve corresponder um crédito equivalente em uma ou

mais contas, de forma que a soma dos valores debitados seja sempre igual à soma dos valores

creditados

“Não há débito(s) sem crédito(s) correspondente(s)”

24

Método das partidas Método das partidas dobradasdobradas

$$$ $$$

$$$ $$$

25

26

ESCRITURAÇÃO CONTÁBIL e os LANÇAMENTOS....

É um tipo de técnica contábil, um tipo de procedimento utilizado pela Contabilidade para registrar os fatos contábeis.

É o registro dos fatos contábeis (aqueles que alteram o patrimônio) nos Livros Diário e Razão).

27

ELEMENTOS DO LANÇAMENTO

Todo lançamento deve possuir os seguintes elementos:

a) Local e Data;b) Débito- Conta(s) debitada(s);c) Crédito- Conta(s) creditada(s);d) Histórico;e) ValorSEMPRE APARECE O DÉBITO EM PRIMEIRO LUGAR E DEPOIS O CRÉDITO!!!!!

28

EXEMPLO1) Depósito em conta corrente de $2.000

2) Compra de mercadorias no valor de $1.000, com pagamento de 20% à vista em cheque, aceitando o restante uma duplicata a vencer.

Vitória , 01 de fev 2012D/C CONTA Valor EfeitoD Banco c/

Movimento2.000 + Ativo

C Caixa 2.000 -AtivoHistórico: Ref. Depósito em dinheiro.

Vitória , 02 de fev 2012D/C CONTA Valor EfeitoD Mercadorias 1.000 + AtivoC Fornecedores 800 +

PassivoC Banco c/

Movimento200 -- Ativo

Ref. Aquisição de mercadorias 20% à vista em cheque 001 e restante a prazo.

29

EXERCÍCIO Efetue os lançamentos, sabendo que são

independentes, ou seja, não pertencem à mesma empresa.

1)Aquisição de 2 máquinas de soldar, à vista, conforme nota fiscal , pagas em cheque no 1234, pelo valor de $ 2.500,00

2)Pagamento de aluguel de um sala comercial, em dinheiro, no valor de $ 3.000,00

3)Constituição da empresa pelo valor de $ 20.000 em dinheiro.

4)Aquisição de veículo automotor, pago à vista, conforme nota fiscal no. 123, com cheque 001, no valor de $ 15.000,00

5)Compra de mercadorias, para revenda, conforme nota fiscal 521, com pagamento de parte em dinheiro ($1.500) e aceite de uma duplicata no valor de $3.500,00 para pagamento em 30 dias

6)Aquisição de móveis e equipamentos, à vista, conforme nota fiscal 500, nos valores respectivos de $ 400,00 e $ 300,00, com pagamento em dinheiro.

30

RESUMINDO!!!REGRAS para o LANÇAMENTO

a) Debitar a Aplicação e Creditar a Origem dos Recursos

b) As contas de Bens e Direitos, conforme a TEORIA PERSONALISTA, são consideradas pessoas na sua relação com a empresa. Por este motivo devem ser debitadas quando aumentam de valor (pois “passam a ser devedoras da empresa”) e creditadas quando diminuem de valor;

c) As contas de Passivo devem ser creditadas quando aumentam de valor=> fornecem os recursos- representam origem de recursos.

d) As contas de DESPESA devem ser debitadas pois são aplicações de recursos.

e) As contas de RECEITAS devem ser creditas, pois são Origens de Recursos.

31

Lançamentos a Débito e a Lançamentos a Débito e a Crédito das ContasCrédito das Contas

A natureza da conta é que irá A natureza da conta é que irá determinar o lado a ser utilizado determinar o lado a ser utilizado

para os aumentos e o para os aumentos e o lado para as diminuiçõeslado para as diminuições

Contas de ativoContas de ativo Contas de passivoContas de passivo Contas de patrimônio líquidoContas de patrimônio líquido

32

Contas de Contas de AtivoAtivo

Os elementos que compõem o Ativo configuram Os elementos que compõem o Ativo configuram nono lado esquerdo do Balançolado esquerdo do Balanço

Em coerência, as contas de Ativo sempre devemEm coerência, as contas de Ativo sempre devem apresentar saldos devedores apresentar saldos devedores

Para que uma conta de Ativo possua saldoPara que uma conta de Ativo possua saldo devedor, é necessário que os aumentos e asdevedor, é necessário que os aumentos e as diminuições sejam assim registrados:diminuições sejam assim registrados:

33

ATIVOATIVO

PARA ONDE FORAM OS RECURSOS?

Débito

Aumento

DE ONDE VIERAM OSRECURSOS

Crédito

Redução

34

Contas de Contas de AtivoAtivo

DÉBITODÉBITO CRÉDITOCRÉDITO

Qualquer conta de ativoQualquer conta de ativo

$ Aumentos$ Aumentos $ Diminuições$ Diminuições

35

Contas de PassivoContas de Passivo

Os elementos que compõem o Passivo configuram Os elementos que compõem o Passivo configuram no lado esquerdo do Balançono lado esquerdo do Balanço

Em coerência, as contas de Passivo sempre devemEm coerência, as contas de Passivo sempre devem apresentar saldos credores apresentar saldos credores

Para que uma conta de Passivo possua saldoPara que uma conta de Passivo possua saldo credor, é necessário que os aumentos e ascredor, é necessário que os aumentos e as diminuições sejam assim registrados:diminuições sejam assim registrados:

36

Contas de Contas de PassivoPassivo

DÉBITODÉBITO CRÉDITOCRÉDITO

Qualquer conta de passivoQualquer conta de passivo

$ Aumentos$ Aumentos$ Diminuições$ Diminuições

37

Contas de Patrimônio Contas de Patrimônio LíquidoLíquido

Os elementos que compõem o Patrimônio Líquido Os elementos que compõem o Patrimônio Líquido configuram no lado esquerdo do Balançoconfiguram no lado esquerdo do Balanço

Em coerência, as contas de Patrimônio Líquido Em coerência, as contas de Patrimônio Líquido devem apresentar saldos credores devem apresentar saldos credores

Para que uma conta de Patrimônio Líquido possuaPara que uma conta de Patrimônio Líquido possua saldo credor, é necessário que os aumentos e assaldo credor, é necessário que os aumentos e as diminuições sejam assim registrados:diminuições sejam assim registrados:

38

PASSIVO E PATRIMÔNIO LÍQUIDO

PARA ONDE FORAM OS RECURSOS?

Débito

Redução

DE ONDE VIERAM OSRECURSOS

Crédito

Crédito

39

Contas de Patrimônio Contas de Patrimônio LíquidoLíquido

DÉBITODÉBITO CRÉDITOCRÉDITO

Qualquer conta de PLQualquer conta de PL

$ Aumentos$ Aumentos$ Diminuições$ Diminuições

40

Resumo do Mecanismo de Resumo do Mecanismo de Débito e CréditoDébito e Crédito

ContasContas Efetua-se um lançamento a:Efetua-se um lançamento a: DébitoDébito Crédito Crédito

dede para para para para

AtivoAtivo AumentarAumentar Diminuir DiminuirPassivoPassivo Diminuir Diminuir AumentarAumentarPatrimônio LíquidoPatrimônio Líquido Diminuir Diminuir AumentarAumentar

41

Transação 1 - Constituição da empresa com depósito de R$20.000 no Banco

Débito: Bancos 20.000Crédito: Capital 20.000

Aumenta AtivoAumenta PL

Transação 2 - Aquisição de terrenos por R$5.000 à vista

Débito: Terrenos 5.000Crédito: Bancos 5.000

Aumenta AtivoDiminui Ativo

EXEMPLOEXEMPLO

42

Transação 3 - Compra a prazo de material por R$500

Débito: Material Escritório 500Crédito: Contas a Pagar 500

Aumenta AtivoAumenta Passivo

Transação 4 - Prestação de Serviço à vista = R$3.000

Débito: Bancos 3.000Crédito: Rec. Serviços3.000

Aumenta AtivoAumenta PL

43

Transação 5 - Pagamento de despesa de mão-de-obra = R$1.000

Débito: Despesa de Salários 1.000Crédito: Bancos 1.000

Diminui PL

Diminui Ativo

Transação 6 - Pagamento de R$300 de Contas a Pagar

Débito: Contas a Pagar 300Crédito: Bancos 300

Diminui PassivoDiminui Ativo

44

Transação 7 - Pagamento de despesa de aluguel = R$700

Débito: Despesa de Aluguel 700Crédito: Bancos 700

Diminui PL

Diminui Ativo

Transação 8 - Prestação de Serviço a prazo = R$2.000

Débito: Contas a Receber 2.000Crédito: Receita Serviços 2.000

Aumenta AtivoAumenta PL

45

Número da Transação Evento Valor a Débito Valor a CréditoTransação 1 Constituição da Empresa 20.000Transação 2 Compra de Terrenos 5.000Transação 4 Receita 3.000Transação 5 Pagamento de Salários 1.000Transação 6 Pagamento de Dívidas 300Transação 7 Pagamento de Aluguel 700Soma - 23.000 7.000

Qual o valor da conta Bancos após os registros? A empresa fez os seguintes lançamentos:

Essa descrição pode ser simplificada da seguinte maneira:

46

BANCOS

(1) 20.000

(4) 3.000

16.000

5.000 (2)

1.000 (5)

300 (6)

700 (7)

Nome da Conta

Lançamentoa Débito

Lançamentoa Crédito

Saldo

47

TransaçãoTransação

AnáliseAnálise

LançamentoLançamento

RazoneteRazonete

BalanceteBalanceteVerificaçãoVerificação

DemonstraçõesDemonstraçõesContábeisContábeis

RESUMINDO O PROCESSO CONTÁBIL PARA A

ESCRITURAÇÃO

48

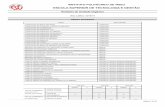

Balancete de Balancete de verificaçãoverificação Permite a verificação da igualdade entre os saldos Permite a verificação da igualdade entre os saldos devedores devedores e credores das contas de lançamento das operaçõese credores das contas de lançamento das operações

Cia. Brasília de RadiadoresCia. Brasília de RadiadoresBalancete de Verificação em 31-7-19X9Balancete de Verificação em 31-7-19X9

SaldosSaldosContas Contas DevedoresDevedores CredoresCredoresCaixaCaixa 60.000 60.000 - -Contas a receberContas a receber 9.000 9.000 - -EstoquesEstoques 78.000 78.000 - -TerrenosTerrenos 31.000 31.000 - -Móveis e UtensíliosMóveis e Utensílios 50.000 50.000 - -FornecedoresFornecedores - - 58.000 58.000CapitalCapital - - 170.000170.000

228.000228.000 228.000 228.000

49

EXERCÍCIO1. Diversas pessoas resolveram,$ 17.000, em 20- 07-X8, fundar uma

sociedade anônima, com Capital totalmente integralizado em dinheiro no ato de $17.000, dividido em 1.700 ações de $10 cada uma.

2. Compra de Terrenos - A empresa ao planejar a construção de um edifício para as suas instalações, adquire dois lotes de terrenos, por $3.100 cada um, pagando à vista.

3. Venda de Terrenos- O gerente resolve vender os dois lotes um dos lotes ao Sr. A. Silva, em 27 de julho. Nenhum dinheiro foi recebido do Sr. A. Silva nesta data. Porém adquiriu o direito de cobrar $3.100 do Sr. Silva.

4. Compra de Materiais- Em 28 de julho, foram adquiridos, do Sr. Figueredo, a prazo, materiais pelo preço de $ 7.800.

5. Compra de Móveis e Utensílios. No mesmo dia, foram adquiridos, também a prazo, do Sr. Figueredo, duas mesas, quatro cadeiras, um computador e uma impressora, pelo preço de $ 5.000.

6. Em 30 de julho, foi recebida do Sr. A. Silva parte da dívida, no valor de $ 2.200.

7. Foi pago, em 31 de julho, ao Sr. Figueredo, parte da dívida para ele, no valor de $ 7.000.

50

" Aceite as pessoas com seus limites e construa relações saudáveis com elas. Nunca critique alguém antes de valorizá-lo. Devemos elogiar primeiro, conquistar o território da emoção, para depois conquistar os terrenos da razão.

Uma pessoa inteligente aprende com seus erros; uma pessoa sábia aprende com os erros dos outros... Aprenda a transformar a relação com as pessoas que você ama numa grande aventura!"

Augusto Cury