$ EROVD HP SHUtRGRV GH FULVH DOWHUDo}HV QR … · Na Grécia e em Portugal, o défice estrutural...

22

A bolsa em períodos de crise: alterações no risco decorrentes da crise financeira global e dos programas de assistência financeira na Europa Tiago Miguel Nabais Sá Instituto Superior de Contabilidade e Administração de Coimbra, Instituto Politécnico de Coimbra (Portugal) [email protected] Área Temática: E - Finanças Empresariais e Mercados Financeiros

Transcript of $ EROVD HP SHUtRGRV GH FULVH DOWHUDo}HV QR … · Na Grécia e em Portugal, o défice estrutural...

A bolsa em períodos de crise: alterações no risco decorrentes da crise financeira global e dos programas de assistência financeira na Europa

Tiago Miguel Nabais Sá Instituto Superior de Contabilidade e Administração de Coimbra, Instituto Politécnico de

Coimbra (Portugal) [email protected]

Área Temática: E - Finanças Empresariais e Mercados Financeiros

Resumo

Este estudo pretende, por um lado, analisar de que forma as empresas não financeiras

cotadas no mercado de ações dos países da Zona Euro que foram sujeitos a programas de

assistência financeira reagiram à crise financeira global. De um modo geral, concluímos que

houve aumentos significativos no risco total e idiossincrático das empresas não financeiras

cotadas após a falência do banco Lehman Bothers, a 15 de Setembro de 2008 para todos os

países. Dado que as origens e a forma como foi gerida a crise da dívida soberana variou de

país para país, procuramos perceber se o aumento da liquidez resultante dos pacotes de

assistência financeira teve o mesmo impacto para todos os países. Os nossos resultados

demonstram que houve diferenças na reação aos programas de assistência financeira, podendo

ter pesado o contexto de austeridade e de incerteza relativamente ao efeito das reformas

fiscais e estruturais em alguns países.

Palavras-Chave: Crise Europeia; Risco; Mercado Bolsista.

I. Introdução

As perturbações financeiras verificadas inicialmente nos Estados Unidos em 2007

durante a crise do crédito hipotecário de alto risco atingiram o clímax em 2008. Com a crise

do crédito hipotecário de alto risco nos Estados Unidos da América a dar lugar a uma crise

financeira global, muitos governos aumentaram os seus gastos numa tentativa de estabilizar a

economia, ao mesmo tempo que viam as suas receitas fiscais diminuir, como resultado da

contração do PIB (Contessi e Li, 2014), conduzindo muitas empresas e governos nacionais a

situações precárias. Esta tentativa de minimizar os efeitos da crise, levou os países mais

afetados a recorrer a empréstimos avultados que seriam, mais tarde, incapazes de pagar,

originando uma crise da dívida soberana, com grandes implicações a nível macroeconómico

(Stancu et al., 2013).

A teoria financeira sugere que, ao nível das empresas, um mercado de capitais

eficiente deverá incorporar a informação relativa à probabilidade de falência das empresas.

Coronado et al. (2012) notam que existe uma forte relação de sentido contrário entre o risco

de crédito e os preços nos mercados acionistas, ou seja, o aumento no risco de crédito tem

impactos negativos nos mercados de ações dos países afetados. Nesta linha, assumindo que as

empresas de um determinado país podem funcionar como um indicador do “capital” de um

determinado país, estes autores sugerem que informações relativas ao risco de crédito de um

país deverão ter impacto nos mercados de ações. Em particular, a deterioração da qualidade

do crédito num país significa que os governos terão necessidade de angariar fundos a taxas

menos favoráveis. Este contexto inicia um ciclo vicioso uma vez que com menos fundos

disponíveis para investir e uma elevada probabilidade de ser necessário aumentar a carga

fiscal para os consumidores, os níveis de consumo e investimento irão necessariamente ser

menores, o que por sua vez terá um impacto negativo nos ganhos das empresas e,

consequentemente, levará a uma quebra nos preços das duas ações. Deste modo, um problema

de risco de crédito é transformado num problema de risco de mercado. Este estudo pretende

analisar as reações do mercado decorrentes da crise financeira global, por um lado, e dos

resgates financeiros a que quatro países da Zona Euro foram sujeitos, por outro. Mais

especificamente, o foco é colocado nas empresas não financeiras cotadas nas bolsas de

Grécia, Irlanda, Portugal e Espanha e nas variações de várias medidas de risco dos mercados

de ações decorrentes dos eventos referidos – distinguimo-nos neste aspeto da grande maioria

da literatura relativa a este tema que se foca essencialmente nos mercados de obrigações e de

swaps de dívida soberana e no sector financeiro. O principal objetivo é perceber se as

empresas não financeiras destes países reagiram da mesma forma aos desafios colocados,

dado que a origem e as consequências decorrentes destes eventos é diferente entre os países

considerados.

Se no caso da crise financeira global o impacto nos mercados europeus resulta de um

choque exógeno comum a todos os países, a origem da crise da dívida soberana variou de país

para país. Na Irlanda e em Espanha, esta crise teve origem no sector privado, nomeadamente,

no sector imobiliário (Stein, 2012). O fácil acesso ao crédito aliado às baixas taxas de juro que

foram praticadas durante muito tempo relativamente aos países periféricos da Europa

alimentou uma bolha imobiliária semelhante (ou ainda pior) à verificada nos Estados Unidos

da América. Segundo Lachman (2013), o rebentar dessa bolha acabou por ser o efeito

impulsionador de uma pronunciada deterioração nas finanças destes dois países, tendo ainda

consequências nefastas ao nível do emprego. Na Grécia e em Portugal, o défice estrutural

corrigido das variações cíclicas é apontado como a principal causa desta crise. Por outras

palavras, ao contrário do que aconteceu na Irlanda e em Espanha, a crise da dívida na Grécia e

em Portugal teve origem no sector público, com principal destaque para a Grécia onde o

elevado défice fiscal e a dívida pública descontrolada resultam de desequilíbrios

macroeconómicos que apenas foram agravados pela crise financeira internacional (Stein,

2012).

Um primeiro contributo deste estudo passa por perceber de que forma é que o mercado

bolsista dos países da Zona Euro que foram sujeitos a programas de assistência financeira

externa reagiram à crise financeira global. Uma vez que esta crise resulta de um choque

exógeno semelhante para todos eles, espera-se que o risco nos mercados de capitais de Grécia,

Irlanda, Portugal e Espanha tenho aumentado, consistente com a ideia de aumento da

incerteza dos investidores. Assumindo que os resgates financeiros à Grécia, Irlanda, Portugal

e Espanha terão aliviado as pressões relativas ao financiamento destes países, na sequência da

crise financeira global, pode-se assumir, por hipótese, que estes terão ajudado a reduzir a

incerteza dos investidores, num contexto de crise da dívida soberana. No entanto, tendo em

conta que o enquadramento de cada um dos países antes da crise, que as reações à potencial

necessidade de um resgate financeiro e que as condições dos programas de assistência

financeira em cada um dos países foram bastante distintos, interessa perceber se as alterações

no risco dos mercados de ações destes foram uniformes ou, pelo contrário, foram igualmente

distintas. Por outras palavras, é importante perceber se a reação dos investidores aos resgates

financeiros em cada um dos países foi semelhante ou se variou mediante o contexto específico

de cada país. Um segundo contributo deste trabalho passa precisamente por analisar essa

questão.

II. Breve revisão da literatura: Condicionantes das reações dos mercados de

capitais

Partindo do caso das empresas não financeiras cotadas na Euronext Lisbon, Sá et al.

(2016) estudaram as alterações em várias medidas de risco do mercado de capitais durante a

crise financeira global, concluindo que se verificaram alterações estatisticamente

significativas no risco total e idiossincrático das empresas não financeiras portuguesas cotadas

em bolsa na sequência da falência do banco Lehman Brothers para todo o período e quase

todos os sub-períodos considerados, consistente com a ideia de que a incerteza entre os

investidores terá aumentado durante o período de crise.

Com o objetivo de minimizar os efeitos da crise financeira global, os países mais

afetados recorreram a empréstimos avultados que seriam, mais tarde, incapazes de pagar,

originando uma crise da dívida soberana. Coronado et al. (2012), ao investigar a ligação entre

os swaps de risco de incumprimento de dívida soberana (CDS) e os índices acionistas para

oito países Europeus (Grécia, Irlanda, Portugal, Espanha, Itália, França, Reino Unido e

Alemanha) na sequência da crise financeira global, concluíram que a rendibilidade acionista e

as as variações nos spreads dos CDS apresentam uma correlação significativa de sentido

inverso e que a volatilidade na rendibilidade acionista está relacionada com os movimentos

dos spreads dos CDS, atingindo essa correlação valores máximos para os países com maior

risco de crédito estudados por estes autores (Grécia, Irlanda, Portugal, Espanha e Itália). Na

mesma linha, Castellano e Scaccia (2014), ao analisar se aumentos na volatilidade do índice

de CDS podem ser utilizados como indicador de perturbações no mercado de ações, concluem

que a volatilidade do mercado de swaps de risco de incumprimento de dívida soberana podem

ser um instrumento fiável de previsão de eventuais colapsos do mercado acionista. Uma vez

que os prémios de risco de incumprimento de dívida soberana aumentam quando é detetada

ou assumida por parte do mercado uma deterioração das condições de crédito ou, em sentido

inverso, contraiem quando o risco percepcionado é menor, pode-se argumentar que existe

uma relação entre aquilo que acontece ao nível da dívida soberana e aquilo que acontece nos

mercados acionistas. A ideia de que à medida que os prémios de risco dos CDS expandem

(isto é, o risco de crédito aumenta) os índices acionistas registam descidas (o risco de mercado

aumenta), indicia que os mercados são ineficientes, uma vez que alterações num destes

mercados criam alterações previsíveis no outro, originando oportunidades de investimento

mais rentáveis.

Candelon e Palm (2010) notam que os aumentos na vulnerabilidade face à dívida

observada nos países europeus é mais impulsionada por perdas ao nível do mercado de ações

do que pelas intervenções dos governos nacionais para resgatar o sector bancário. Também

Fratianni e Marchionne (2013) notam que os dados relativos aos mercados acionistas podem

ser vistos como indicadores de perturbações financeiras e que se, por um lado, anúncios

específicos tendem a ter uma influência positiva nas taxas de retorno antes da eclosão de uma

crise – numa altura em que esses anúncios são pouco frequentes e os mercados têm relativa

confiança nos fluxos normais de informação – o contrário acontece em momentos de crise –

quando os anúncios se tornam muito frequentes e os mercados reagem com desconfiança aos

fluxos de informação. As dinâmicas de informação podem, neste contexto, ter desempenhado

um papel de grande relevância, na sequência do início da crise financeira global e podem ter

determinado o que se viria a passar em seguida para vários países europeus. Young e

Semmler (2011) e Collignon et al. (2013) expõem várias situações em que declarações

públicas por parte de elementos do governo alemão agravaram a incerteza nos mercados de

capitais, com graves consequências para os países periféricos da Zona Euro, em particular,

para a Grécia.

Fernandes et al. (2015) destacam a influência do sentimento dos investidores nos

mercados de capitais, em particular na avaliação de ativos, na sua rendibilidade e na sua

volatilidade. Tendo como base o caso de Portugal, e considerando um período que inclui parte

do período de assistência financeira – e, portanto, num contexto de austeridade e de incerteza

relativamente ao efeito das reformas fiscais e estruturais com o objetivo de corrigir os

desequilíbrios e estimular o crescimento que, segundo os autores, pode ter aumentado a

propensão dos investidores a seguir correntes de otimismo ou pessimismo de forma irracional,

com consequências ao nível da avaliação dos ativos, limitando a capacidade futura de um

governo se financiar – concluem que tanto o mercado de obrigações como o mercado de

ações é influenciado pelo sentimento.

Assumindo que os pacotes de assistência financeira à Grécia, Irlanda, Portugal e

Espanha terão aliviado as pressões relativas ao financiamento destes países, na sequência da

crise financeira global e terão facilitado um ligeiro ajustamento, num contexto de

agravamento da dívida soberana ao longo dos tempos (Baldi e Staehr, 2015), poderá esperar-

se uma reação favorável dos mercados acionistas a estes pacotes (Lau e McInish, 2003).

Gerhardt e Vennet (2016) notam, no entanto, que quaisquer melhorias no desempenho dos

bancos resgatados na sequência desses pacotes de assistência financeira foram, na melhor das

hipóteses, muito ténues – podendo argumentar-se que o sector não financeiro não terá

beneficiado significativamente desses resgates. Adicionalmente, Schoenmaker e Siegmann

(2014) referem que se há algo que a crise da dívida soberana deixou claro é que não é possível

alcançar a estabilidade financeira de forma individual, a nível nacional. Lachman (2013), por

seu turno, destaca o outro lado da moeda relativamente aos programas de assistência

financeira para a Grécia, a Irlanda, Portugal e Espanha, e que passou por aceitar seguir um

plano rigoroso de austeridade fiscal. Segundo o autor, esta condição teve um impacto mais

negativo do que positivo nos países referidos. Kalemli‐Ozcan et al. (2014) notam, no

entanto, que os referidos programas de austeridade fiscal desempenharam um papel

importante na não propagação do risco para outros países da União Europeia durante a crise

da dívida soberana.

III - Metodologia

III.1. Amostra e horizonte temporal

Truman (2013) identifica duas fases distintas da crise financeira europeia. Uma

primeira resultante da intensificação da crise financeira global, no quarto trimestre de 2008, e

uma segunda fase com início na crise grega, no final de 2009, que acabaria por levar a um

programa de assistência apoiado pelo Fundo Monetário Internacional (FMI) em Maio de 2010

(que seria seguido por programas de assistência noutros países, incluindo Irlanda, Portugal e

Espanha). Entre o ano 2000 e a primeira data apontada por este autor, não houve choques de

grande impacto que afetassem as economias Europeias, tendo o enquadramento institucional

permanecido relativamente estável durante esse período. A crise financeira global viria a

mudar isso de diversas formas, com as condições de financiamento a tornar-se mais restritivas

em diversos casos e com alguns países a registarem um abrandamento económico que não

havia sido visto durante décadas. Para fazer face à recessão, alguns governos nacionais foram

obrigados a fazer gastos extraordinários para resgatar bancos ou outras empresas. A falência

do banco Lehman Brothers, a 15 de Setembro de 2008 é aceite de forma generalizada como o

ponto de partida da crise financeira global (Von Hagen et al., 2011; Schoenmaker e

Siegmann, 2014). Assim, definimos o período de crise como o período entre três e vinte e

quatro meses após o dia 15 de Setembro de 2008 e consideramos o período entre três e vinte e

quatro meses anteriores a essa data como um período de instabilidade anterior à crise (pré-

crise).

Embora seja comum considerar a crise da dívida soberana Grega como o evento que

despoletou a crise da dívida soberana Europeia, com a instabilidade nas finanças públicas das

economias mais vulneráveis da periferia da Zona Euro – em particular Grécia, Irlanda,

Portugal e Espanha – a ser notícia como sendo, potencialmente, o ponto de partida para a

necessidade destas economias serem sujeitas a resgates financeiros no futuro (Young e

Semmler, 2011), e em particular tendo em conta contextos distintos que antecederam os

resgates financeiros dos países considerados e que se seguiram a cada um desses resgates,

consideramos particularmente relevante estudar de que forma é que os mercados de capitais

de cada um destes países reagiram a esses resgates. Assim, consideramos as datas dos

resgastes de cada um dos países da nossa amostra como ponto de partida para uma segunda

análise das variações do risco nos mercados de capitais – maio de 2010 e março de 2012 para

o primeiro e segundo resgate da Grécia, respectivamente; dezembro de 2010 para a Irlanda;

maio de 2011 para Portugal; e julho de 2012 para a Espanha. À semelhança da nossa análise

das variações do risco durante a crise financeira global, consideramos para a análise das

variações do risco pós-resgate o período entre três e vinte e quatro meses após a data do

resgate em cada um dos países e o período entre três e vinte e quatro meses anteriores a essa

data. Uma vez que a análise é feita país a país, é possível comparar os efeitos em cada países

(Stângă, 2014).

Para a estimação das alterações nas medidas de risco dos mercados de capitais

ocorridas entre os períodos de crise e pré-crise, e os períodos pós-resgate e pré-resgate,

utilizamos as rendibilidades diárias dos títulos das empresas e dos índices bolsistas de

referência de cada um dos países. No que diz respeito aos índices de referência para cada um

dos mercados de capitais, consideramos o FTSE Athex Market Index (Grécia), o ISEQ 20

(Irlanda), o PSI 20 (Portugal) e o IBEX 35 (Espanha). No total, a nossa análise do risco inclui

135 empresas (31 para Portugal; 20 para a Irlanda; 28 para a Grécia; e 56 para Espanha) que

correspondem a 304.694 observações diárias. Da amostra são excluídas as empresas

financeiras, as sociedades anónimas desportivas e as empresas que não estiveram cotadas ao

longo de todo o período considerado. A informação relativa à cotação das ações foi recolhida

da base de dados histórica das empresas gestoras de cada uma das bolsas de ações nacionais

dos países considerados.

Uma vez que, quando considerados os períodos mais longos da nossa análise das

alterações nas medidas de risco do mercado de capitais, há períodos que coincidem, e de

modo a ter uma ideia clara da cronologia dos eventos para analisar os efeitos desses eventos

nas alterações do risco quer nos períodos mais curtos, quer nos períodos mais longos

considerados, refletimos essa cronologia no Quadro 1.

Quadro 1 Cronologia da crise: Neste quadro são apresentados os períodos considerados

como período de crise/pré-crise, bem como os períodos pré-resgate/pós-resgate.

III.2. Estatísticas descritivas

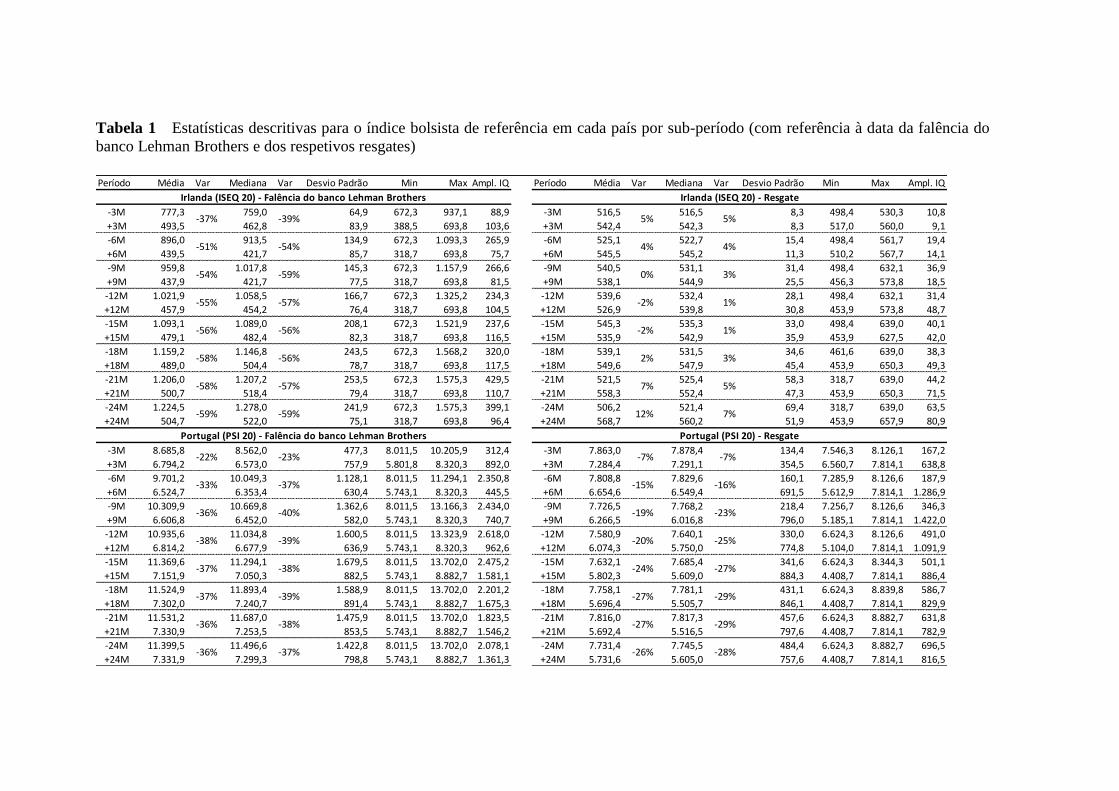

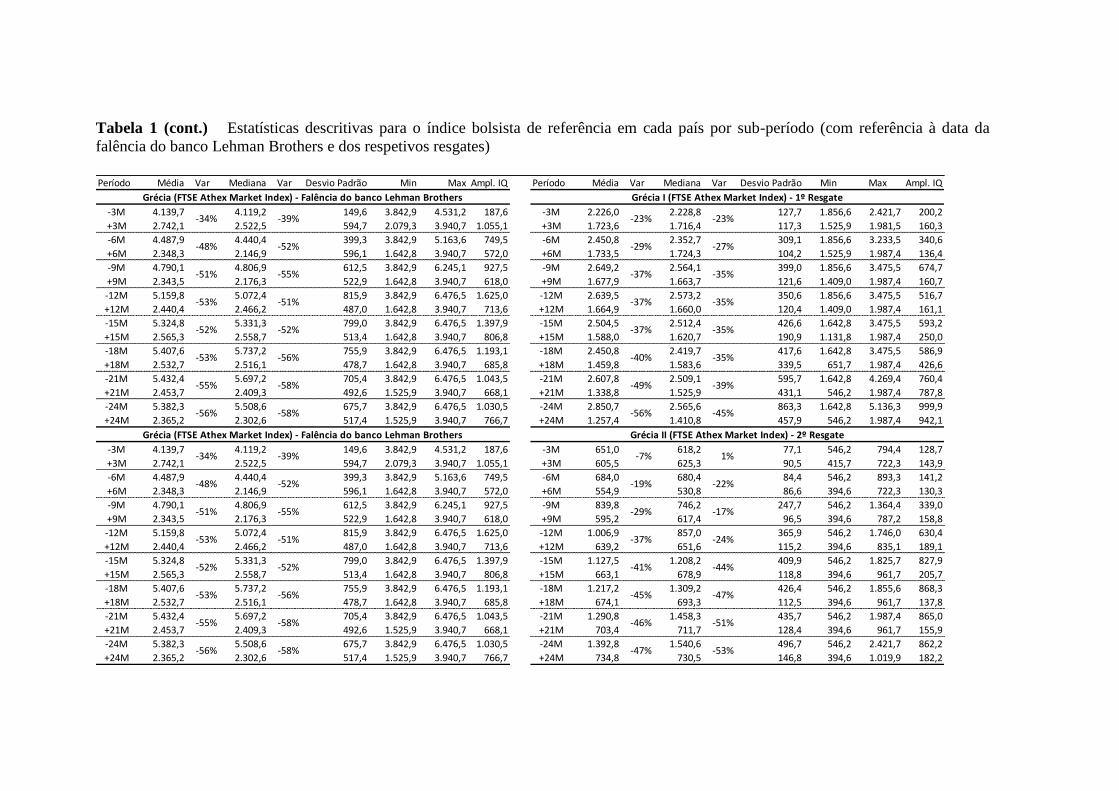

Na Tabela 1 apresentamos algumas estatísticas descritivas relativas aos índices

acionistas de referência de cada um dos países da nossa amostra para todos os sub-períodos

entre três e vinte e quatro meses antes e depois dos eventos considerados (falência do banco

Lehman Brothers e resgate financeiro em cada um dos países). Em particular, apresentamos a

média e a mediana do valor do íncice acionista de referência de cada país, a variação

percentual do sub-período posterior ao evento face ao sub-período com o mesmo horizonte

temporal anterior ao evento, os valores mínimos e máximos atingidos, e duas medidas de

dispersão (desvio padrão e amplitude interquartis).

Relativamente ao período de crise financeira global, é evidente que houve uma quebra

muito acentuada nos valores médios e na mediana dos valores dos índices de cada país que,

em alguns casos, ultrapassou os 50%, com particular destaque para a Irlanda e para a Grécia.

Essa quebra é tão mais evidente quando mais longo é o período considerado, para os índices

ISEQ 20 e o FTSE Athex, sendo que para o PSI 20 e o IBEX 35 a quebra atinge os valores

(relativos) mais elevados quando considerados os sub-períodos de 9 e 12 meses (antes e

depois da falência do banco Lehman Brothers). Embora do ponto de vista teórico se possa

colocar a hipótese de os pacotes de assistência externa terem aliviado as pressões relativas ao

financiamento da Grécia, Irlanda, Portugal e Espanha, contribuindo para acalmar os

mercados, a verdade é que apenas o ISEQ 20 (todos os sub-períodos) e o IBEX 35 mostraram

alguns sinais de recuperação, embora neste último caso isso se tenha verificado apenas no

País Grécia

País Irlanda

País Portugal

País Espanha

Pré-Crise Crise Financeira Global

Pré-Resgate Pós-Resgate

Pré-Resgate Pós-Resgate

Pré-Crise Crise Financeira Global

Pré-Resgate Pós-Resgate

Pré-Crise Crise Financeira Global

2013 2014

Pré-Crise Crise Financeira Global

Pré-Resgate 2 Pós-Resgate 2

Pré-Resgate 1 Pós-Resgate 1

2006 2007 2008 2009 2010 2011 2012

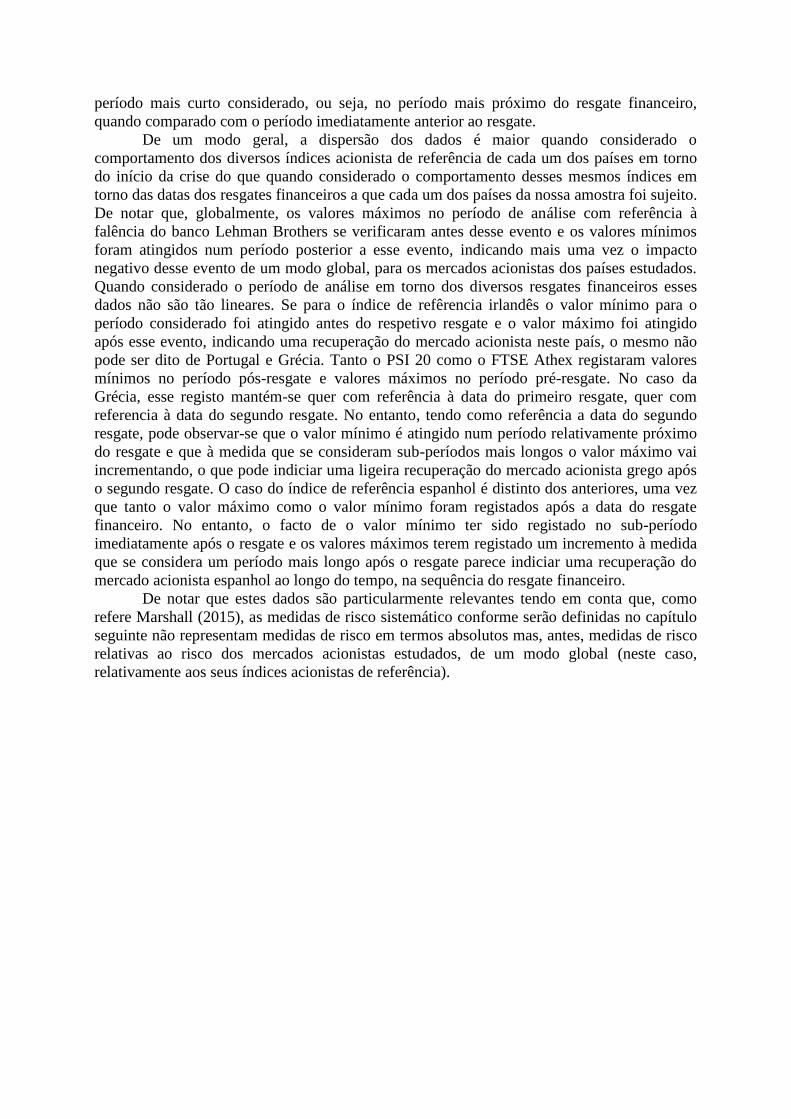

período mais curto considerado, ou seja, no período mais próximo do resgate financeiro,

quando comparado com o período imediatamente anterior ao resgate.

De um modo geral, a dispersão dos dados é maior quando considerado o

comportamento dos diversos índices acionista de referência de cada um dos países em torno

do início da crise do que quando considerado o comportamento desses mesmos índices em

torno das datas dos resgates financeiros a que cada um dos países da nossa amostra foi sujeito.

De notar que, globalmente, os valores máximos no período de análise com referência à

falência do banco Lehman Brothers se verificaram antes desse evento e os valores mínimos

foram atingidos num período posterior a esse evento, indicando mais uma vez o impacto

negativo desse evento de um modo global, para os mercados acionistas dos países estudados.

Quando considerado o período de análise em torno dos diversos resgates financeiros esses

dados não são tão lineares. Se para o índice de refêrencia irlandês o valor mínimo para o

período considerado foi atingido antes do respetivo resgate e o valor máximo foi atingido

após esse evento, indicando uma recuperação do mercado acionista neste país, o mesmo não

pode ser dito de Portugal e Grécia. Tanto o PSI 20 como o FTSE Athex registaram valores

mínimos no período pós-resgate e valores máximos no período pré-resgate. No caso da

Grécia, esse registo mantém-se quer com referência à data do primeiro resgate, quer com

referencia à data do segundo resgate. No entanto, tendo como referência a data do segundo

resgate, pode observar-se que o valor mínimo é atingido num período relativamente próximo

do resgate e que à medida que se consideram sub-períodos mais longos o valor máximo vai

incrementando, o que pode indiciar uma ligeira recuperação do mercado acionista grego após

o segundo resgate. O caso do índice de referência espanhol é distinto dos anteriores, uma vez

que tanto o valor máximo como o valor mínimo foram registados após a data do resgate

financeiro. No entanto, o facto de o valor mínimo ter sido registado no sub-período

imediatamente após o resgate e os valores máximos terem registado um incremento à medida

que se considera um período mais longo após o resgate parece indiciar uma recuperação do

mercado acionista espanhol ao longo do tempo, na sequência do resgate financeiro.

De notar que estes dados são particularmente relevantes tendo em conta que, como

refere Marshall (2015), as medidas de risco sistemático conforme serão definidas no capítulo

seguinte não representam medidas de risco em termos absolutos mas, antes, medidas de risco

relativas ao risco dos mercados acionistas estudados, de um modo global (neste caso,

relativamente aos seus índices acionistas de referência).

Tabela 1 Estatísticas descritivas para o índice bolsista de referência em cada país por sub-período (com referência à data da falência do

banco Lehman Brothers e dos respetivos resgates)

Período Média Var Mediana Var Desvio Padrão Min Max Ampl. IQ Período Média Var Mediana Var Desvio Padrão Min Max Ampl. IQ

-3M 777,3 759,0 64,9 672,3 937,1 88,9 -3M 516,5 516,5 8,3 498,4 530,3 10,8

+3M 493,5 462,8 83,9 388,5 693,8 103,6 +3M 542,4 542,3 8,3 517,0 560,0 9,1

-6M 896,0 913,5 134,9 672,3 1.093,3 265,9 -6M 525,1 522,7 15,4 498,4 561,7 19,4

+6M 439,5 421,7 85,7 318,7 693,8 75,7 +6M 545,5 545,2 11,3 510,2 567,7 14,1

-9M 959,8 1.017,8 145,3 672,3 1.157,9 266,6 -9M 540,5 531,1 31,4 498,4 632,1 36,9

+9M 437,9 421,7 77,5 318,7 693,8 81,5 +9M 538,1 544,9 25,5 456,3 573,8 18,5

-12M 1.021,9 1.058,5 166,7 672,3 1.325,2 234,3 -12M 539,6 532,4 28,1 498,4 632,1 31,4

+12M 457,9 454,2 76,4 318,7 693,8 104,5 +12M 526,9 539,8 30,8 453,9 573,8 48,7

-15M 1.093,1 1.089,0 208,1 672,3 1.521,9 237,6 -15M 545,3 535,3 33,0 498,4 639,0 40,1

+15M 479,1 482,4 82,3 318,7 693,8 116,5 +15M 535,9 542,9 35,9 453,9 627,5 42,0

-18M 1.159,2 1.146,8 243,5 672,3 1.568,2 320,0 -18M 539,1 531,5 34,6 461,6 639,0 38,3

+18M 489,0 504,4 78,7 318,7 693,8 117,5 +18M 549,6 547,9 45,4 453,9 650,3 49,3

-21M 1.206,0 1.207,2 253,5 672,3 1.575,3 429,5 -21M 521,5 525,4 58,3 318,7 639,0 44,2

+21M 500,7 518,4 79,4 318,7 693,8 110,7 +21M 558,3 552,4 47,3 453,9 650,3 71,5

-24M 1.224,5 1.278,0 241,9 672,3 1.575,3 399,1 -24M 506,2 521,4 69,4 318,7 639,0 63,5

+24M 504,7 522,0 75,1 318,7 693,8 96,4 +24M 568,7 560,2 51,9 453,9 657,9 80,9

-3M 8.685,8 8.562,0 477,3 8.011,5 10.205,9 312,4 -3M 7.863,0 7.878,4 134,4 7.546,3 8.126,1 167,2

+3M 6.794,2 6.573,0 757,9 5.801,8 8.320,3 892,0 +3M 7.284,4 7.291,1 354,5 6.560,7 7.814,1 638,8

-6M 9.701,2 10.049,3 1.128,1 8.011,5 11.294,1 2.350,8 -6M 7.808,8 7.829,6 160,1 7.285,9 8.126,6 187,9

+6M 6.524,7 6.353,4 630,4 5.743,1 8.320,3 445,5 +6M 6.654,6 6.549,4 691,5 5.612,9 7.814,1 1.286,9

-9M 10.309,9 10.669,8 1.362,6 8.011,5 13.166,3 2.434,0 -9M 7.726,5 7.768,2 218,4 7.256,7 8.126,6 346,3

+9M 6.606,8 6.452,0 582,0 5.743,1 8.320,3 740,7 +9M 6.266,5 6.016,8 796,0 5.185,1 7.814,1 1.422,0

-12M 10.935,6 11.034,8 1.600,5 8.011,5 13.323,9 2.618,0 -12M 7.580,9 7.640,1 330,0 6.624,3 8.126,6 491,0

+12M 6.814,2 6.677,9 636,9 5.743,1 8.320,3 962,6 +12M 6.074,3 5.750,0 774,8 5.104,0 7.814,1 1.091,9

-15M 11.369,6 11.294,1 1.679,5 8.011,5 13.702,0 2.475,2 -15M 7.632,1 7.685,4 341,6 6.624,3 8.344,3 501,1

+15M 7.151,9 7.050,3 882,5 5.743,1 8.882,7 1.581,1 +15M 5.802,3 5.609,0 884,3 4.408,7 7.814,1 886,4

-18M 11.524,9 11.893,4 1.588,9 8.011,5 13.702,0 2.201,2 -18M 7.758,1 7.781,1 431,1 6.624,3 8.839,8 586,7

+18M 7.302,0 7.240,7 891,4 5.743,1 8.882,7 1.675,3 +18M 5.696,4 5.505,7 846,1 4.408,7 7.814,1 829,9

-21M 11.531,2 11.687,0 1.475,9 8.011,5 13.702,0 1.823,5 -21M 7.816,0 7.817,3 457,6 6.624,3 8.882,7 631,8

+21M 7.330,9 7.253,5 853,5 5.743,1 8.882,7 1.546,2 +21M 5.692,4 5.516,5 797,6 4.408,7 7.814,1 782,9

-24M 11.399,5 11.496,6 1.422,8 8.011,5 13.702,0 2.078,1 -24M 7.731,4 7.745,5 484,4 6.624,3 8.882,7 696,5

+24M 7.331,9 7.299,3 798,8 5.743,1 8.882,7 1.361,3 +24M 5.731,6 5.605,0 757,6 4.408,7 7.814,1 816,5

-27% -29%

-26% -28%

-36% -38%

-36% -37%

-27% -29%

-19% -23%

-20% -25%

-15% -16%

12% 7%

Portugal (PSI 20) - Resgate

-24% -27%

7% 5%

-2% 1%

-2% 1%

-7% -7%

0% 3%

Irlanda (ISEQ 20) - Resgate

5% 5%

4%

2% 3%

-37% -38%

-37% -39%

-36% -40%

-38% -39%

-22% -23%

-33% -37%

-59% -59%

Portugal (PSI 20) - Falência do banco Lehman Brothers

-58% -56%

-58% -57%

-55% -57%

-56% -56%

-54%

-54% -59%

Irlanda (ISEQ 20) - Falência do banco Lehman Brothers

-37% -39%

-51% 4%

Tabela 1 (cont.) Estatísticas descritivas para o índice bolsista de referência em cada país por sub-período (com referência à data da

falência do banco Lehman Brothers e dos respetivos resgates)

Período Média Var Mediana Var Desvio Padrão Min Max Ampl. IQ Período Média Var Mediana Var Desvio Padrão Min Max Ampl. IQ

-3M 4.139,7 4.119,2 149,6 3.842,9 4.531,2 187,6 -3M 2.226,0 2.228,8 127,7 1.856,6 2.421,7 200,2

+3M 2.742,1 2.522,5 594,7 2.079,3 3.940,7 1.055,1 +3M 1.723,6 1.716,4 117,3 1.525,9 1.981,5 160,3

-6M 4.487,9 4.440,4 399,3 3.842,9 5.163,6 749,5 -6M 2.450,8 2.352,7 309,1 1.856,6 3.233,5 340,6

+6M 2.348,3 2.146,9 596,1 1.642,8 3.940,7 572,0 +6M 1.733,5 1.724,3 104,2 1.525,9 1.987,4 136,4

-9M 4.790,1 4.806,9 612,5 3.842,9 6.245,1 927,5 -9M 2.649,2 2.564,1 399,0 1.856,6 3.475,5 674,7

+9M 2.343,5 2.176,3 522,9 1.642,8 3.940,7 618,0 +9M 1.677,9 1.663,7 121,6 1.409,0 1.987,4 160,7

-12M 5.159,8 5.072,4 815,9 3.842,9 6.476,5 1.625,0 -12M 2.639,5 2.573,2 350,6 1.856,6 3.475,5 516,7

+12M 2.440,4 2.466,2 487,0 1.642,8 3.940,7 713,6 +12M 1.664,9 1.660,0 120,4 1.409,0 1.987,4 161,1

-15M 5.324,8 5.331,3 799,0 3.842,9 6.476,5 1.397,9 -15M 2.504,5 2.512,4 426,6 1.642,8 3.475,5 593,2

+15M 2.565,3 2.558,7 513,4 1.642,8 3.940,7 806,8 +15M 1.588,0 1.620,7 190,9 1.131,8 1.987,4 250,0

-18M 5.407,6 5.737,2 755,9 3.842,9 6.476,5 1.193,1 -18M 2.450,8 2.419,7 417,6 1.642,8 3.475,5 586,9

+18M 2.532,7 2.516,1 478,7 1.642,8 3.940,7 685,8 +18M 1.459,8 1.583,6 339,5 651,7 1.987,4 426,6

-21M 5.432,4 5.697,2 705,4 3.842,9 6.476,5 1.043,5 -21M 2.607,8 2.509,1 595,7 1.642,8 4.269,4 760,4

+21M 2.453,7 2.409,3 492,6 1.525,9 3.940,7 668,1 +21M 1.338,8 1.525,9 431,1 546,2 1.987,4 787,8

-24M 5.382,3 5.508,6 675,7 3.842,9 6.476,5 1.030,5 -24M 2.850,7 2.565,6 863,3 1.642,8 5.136,3 999,9

+24M 2.365,2 2.302,6 517,4 1.525,9 3.940,7 766,7 +24M 1.257,4 1.410,8 457,9 546,2 1.987,4 942,1

-3M 4.139,7 4.119,2 149,6 3.842,9 4.531,2 187,6 -3M 651,0 618,2 77,1 546,2 794,4 128,7

+3M 2.742,1 2.522,5 594,7 2.079,3 3.940,7 1.055,1 +3M 605,5 625,3 90,5 415,7 722,3 143,9

-6M 4.487,9 4.440,4 399,3 3.842,9 5.163,6 749,5 -6M 684,0 680,4 84,4 546,2 893,3 141,2

+6M 2.348,3 2.146,9 596,1 1.642,8 3.940,7 572,0 +6M 554,9 530,8 86,6 394,6 722,3 130,3

-9M 4.790,1 4.806,9 612,5 3.842,9 6.245,1 927,5 -9M 839,8 746,2 247,7 546,2 1.364,4 339,0

+9M 2.343,5 2.176,3 522,9 1.642,8 3.940,7 618,0 +9M 595,2 617,4 96,5 394,6 787,2 158,8

-12M 5.159,8 5.072,4 815,9 3.842,9 6.476,5 1.625,0 -12M 1.006,9 857,0 365,9 546,2 1.746,0 630,4

+12M 2.440,4 2.466,2 487,0 1.642,8 3.940,7 713,6 +12M 639,2 651,6 115,2 394,6 835,1 189,1

-15M 5.324,8 5.331,3 799,0 3.842,9 6.476,5 1.397,9 -15M 1.127,5 1.208,2 409,9 546,2 1.825,7 827,9

+15M 2.565,3 2.558,7 513,4 1.642,8 3.940,7 806,8 +15M 663,1 678,9 118,8 394,6 961,7 205,7

-18M 5.407,6 5.737,2 755,9 3.842,9 6.476,5 1.193,1 -18M 1.217,2 1.309,2 426,4 546,2 1.855,6 868,3

+18M 2.532,7 2.516,1 478,7 1.642,8 3.940,7 685,8 +18M 674,1 693,3 112,5 394,6 961,7 137,8

-21M 5.432,4 5.697,2 705,4 3.842,9 6.476,5 1.043,5 -21M 1.290,8 1.458,3 435,7 546,2 1.987,4 865,0

+21M 2.453,7 2.409,3 492,6 1.525,9 3.940,7 668,1 +21M 703,4 711,7 128,4 394,6 961,7 155,9

-24M 5.382,3 5.508,6 675,7 3.842,9 6.476,5 1.030,5 -24M 1.392,8 1.540,6 496,7 546,2 2.421,7 862,2

+24M 2.365,2 2.302,6 517,4 1.525,9 3.940,7 766,7 +24M 734,8 730,5 146,8 394,6 1.019,9 182,2

-55% -58%

-56% -58%

-46% -51%

-47% -53%

-52% -52%

-53% -56%

-51% -55%

-53% -51%

-34% -39%

-48% -52%

-56% -58%

Grécia (FTSE Athex Market Index) - Falência do banco Lehman Brothers

-53% -56%

-55% -58%

-53% -51%

-52% -52%

-48% -52%

-51% -55%

Grécia (FTSE Athex Market Index) - Falência do banco Lehman Brothers

-34% -39%

-41% -44%

-45% -47%

-29% -17%

-37% -24%

-7% 1%

-19% -22%

-56% -45%

Grécia II (FTSE Athex Market Index) - 2º Resgate

-40% -35%

-49% -39%

-37% -35%

-37% -35%

-29% -27%

-37% -35%

Grécia I (FTSE Athex Market Index) - 1º Resgate

-23% -23%

Tabela 1 (cont.) Estatísticas descritivas para o índice bolsista de referência em cada país por sub-período (com referência à data da

falência do banco Lehman Brothers e dos respetivos resgates)

Nesta tabela são apresentadas a média e mediana dos valores dos índices de referência de cada um dos países da amostra para cada um dos

sub-períodos considerados. É ainda apresentada a variação entre os períodos antes e depois de cada evento (falência do banco Lehman

Brothers e resgate financeiro), os valores mínimos e máximos para cada sub-período e medidas de dispersão para cada um dos sub-

períodos considerados.

Período Média Var Mediana Var Desvio Padrão Min Max Ampl. IQ Período Média Var Mediana Var Desvio Padrão Min Max Ampl. IQ

-3M 11.757,9 11.707,3 391,7 11.136,5 12.885,1 477,7 -3M 6.703,6 6.693,9 272,6 6.065,0 7.219,5 359,0

+3M 9.541,4 9.152,4 1.055,3 7.905,4 11.557,9 1.870,6 +3M 7.451,2 7.544,5 576,8 5.956,3 8.230,7 760,0

-6M 12.644,5 12.631,5 995,4 11.136,5 14.247,6 1.903,6 -6M 7.511,7 7.157,2 905,1 6.065,0 8.902,1 1.825,4

+6M 8.963,9 8.834,7 1.104,1 6.817,4 11.557,9 1.206,9 +6M 7.728,1 7.837,6 544,7 5.956,3 8.664,7 528,1

-9M 12.950,9 13.073,2 1.051,4 11.136,5 15.318,5 1.773,9 -9M 7.826,7 8.261,8 879,4 6.065,0 9.270,5 1.677,4

+9M 8.920,6 8.879,9 973,9 6.817,4 11.557,9 1.075,1 +9M 7.896,6 7.920,9 530,3 5.956,3 8.724,6 498,9

-12M 13.561,5 13.497,0 1.403,7 11.136,5 15.945,7 2.121,7 -12M 8.030,5 8.333,8 880,2 6.065,0 10.059,3 1.430,7

+12M 9.317,5 9.229,0 1.134,4 6.817,4 11.557,9 1.445,4 +12M 7.969,7 8.008,1 495,2 5.956,3 8.724,6 502,8

-15M 13.777,4 13.877,8 1.332,0 11.136,5 15.945,7 1.985,8 -15M 8.460,1 8.472,9 1.185,2 6.065,0 10.878,9 1.116,7

+15M 9.812,4 9.514,8 1.409,0 6.817,4 12.034,4 2.617,0 +15M 8.153,8 8.140,6 611,9 5.956,3 10.001,8 663,4

-18M 13.949,3 14.305,5 1.284,0 11.136,5 15.945,7 1.867,9 -18M 8.833,6 8.591,8 1.370,6 6.065,0 11.113,0 2.080,7

+18M 10.031,8 9.944,3 1.411,7 6.817,4 12.222,5 2.500,4 +18M 8.421,2 8.289,3 834,1 5.956,3 10.525,0 853,5

-21M 14.012,7 14.326,0 1.204,8 11.136,5 15.945,7 1.606,3 -21M 9.022,5 8.797,1 1.359,8 6.065,0 11.113,0 2.024,2

+21M 10.060,5 10.041,9 1.349,8 6.817,4 12.222,5 2.302,8 +21M 8.667,9 8.433,5 982,4 5.956,3 10.677,2 1.767,3

-24M 13.955,5 14.194,0 1.154,8 11.136,5 15.945,7 1.567,0 -24M 9.213,6 9.554,0 1.369,6 6.065,0 11.113,0 2.147,6

+24M 10.079,2 10.139,4 1.271,2 6.817,4 12.222,5 1.956,8 +24M 8.924,5 8.573,4 1.148,8 5.956,3 11.187,8 1.964,2-28% -29% -3% -10%

-28% -30% -5% -4%

-28% -30% -4% -4%

-31% -32% -1% -4%

-29% -31% -4% -4%

-29% -30% 3% 10%

-31% -32% 1% -4%

Espanha (IBEX 35) - Falência do banco Lehman Brothers Espanha (IBEX 35) - Resgate

-19% -22% 11% 13%

IV. Medidas de risco – Risco total, risco de mercado e risco

idiossincrático

Para a análise do risco, comparámos as medidas de risco do mercado de

capitais relativas a um período até 24 meses depois da falência do banco Lehman

Brothers e dos regates financeiros em cada um dos países da amostra com essas

mesmas medidas calculadas para um período até 24 meses antes dessa data, conforme

proposto por Amihud et al. (2002). Assumindo que as alterações no risco podem não

ser uniformes durante todo o período, calculámos as alterações nas medidas de risco

para vários subperíodos de 3 meses (antes e depois de cada evento) entre os 3 e os 24

meses. Aplicando o método utilizado por Akhigbe et al. (2008) e Sá et al. (2016),

calculámos as alterações no risco total, idiossincrático e de mercado para cada uma

das empresas da nossa amostra.

A variabilidade da rendibilidade acionista ao longo do tempo é normalmente

considerada na literatura financeira como representativa do risco total. Assim,

considerámos a variância da rendibilidade acionista diária por empresa como a nossa

medida de risco total. Teoricamente, os preços das ações representam a atualização

dos fluxos de caixa futuros (Sharpe, 1964; Markowitz, 1999). Assim, um aumento no

risco total representa uma redução de valor para os detentores de capital que

condiciona a gestão estratégica das empresas, podendo refletir-se negativamente na

distribuição de dividendos (Durnev et al., 2003), num aumento do custo de

mobilização de capitais nos mercados bolsistas (Minton e Schrand, 1999), podendo

originar situações de incumprimento no pagamento de dívidas por parte das empresas

(Triantis, 2000) e, em última instância, colocar em risco a continuidade da própria

empresa. Níveis de risco total elevados podem também dificultar movimentos

estratégicos das empresas tais como aquisições e alienações, uma vez que a incerteza

relativamente aos fluxos de caixa futuros de uma empresa deverão deixar potenciais

parceiros de negócios particularmente cautelosos em adquirir ou ser incorporados

pelo seu parceiro (Clayton et al., 2005). As alterações no risco total são calculadas

pela diferença entre variância da rendibilidade acionista diária por empresa entre o

período de crise e pré-crise, e entre o período pós-resgate e pré-resgate:

Δ𝜎𝑟2 = 𝜎𝑟,𝑐𝑟𝑖𝑠𝑒

2 − 𝜎𝑟,𝑝𝑟é−𝑐𝑟𝑖𝑠𝑒2

Δ𝜎𝑟2 = 𝜎𝑟,𝑝ó𝑠−𝑟𝑒𝑠𝑔𝑎𝑡𝑒

2 − 𝜎𝑟,𝑝𝑟é−𝑟𝑒𝑠𝑔𝑎𝑡𝑒2

O investimento no mercado de ações envolve elevados níveis de risco que se

multiplicam com o aumento da volatilidade nos preços das ações. Neste contexto, é

importante para os investidores ter um conhecimento adequado dos riscos e retornos

associados a vários títulos, que lhes permitam realizar boas decisões de investimento e

obter uma melhor relação entre risco e retorno. Embora, um investidor possa construir

uma carteira de títulos diversificada de modo a reduzir o risco, essa diversificação

poderá não ser suficiente para fazer face ao risco sistemático associado aos títulos

dessa carteira. Assim, considerar apenas o risco total de vários títulos não é suficiente,

sendo importante perceber qual o risco sistemático (ou de mercado) e qual o risco não

sistemático (ou idiossincrático) associado a esses títulos.

Para medir o risco idiossincrático e de mercado partimos da estimação do

modelo de mercado de um factor pelo método dos mínimos quadrados usuais. O

modelo de mercado é dado por:

𝑅𝑡 = 𝛽0 + 𝛽1𝑅𝑚𝑡 + 𝑒𝑡

onde 𝑅𝑡 representa a rendibilidade acionista de um título num momento t, 𝑅𝑚𝑡

representa a rendibilidade acionista do índice bolsista de referência em cada um dos

países considerados num momento t, 𝛽0 é a constante, 𝛽1 é o beta de mercado e 𝑒𝑡 é o

resíduo num momento t.

O risco de mercado (𝛽1) é estimado separadamente a partir do modelo de

mercado para os períodos de crise e pré-crise, e para os períodos pré-resgate e pós-

resgate.

As alterações no risco de mercado são dadas pela diferença entre os períodos

de crise e pré-crise, e entre os períodos pós-resgate e pré-resgate:

Δβ = 𝛽1,𝑐𝑟𝑖𝑠𝑒 − 𝛽1,𝑝𝑟é−𝑐𝑟𝑖𝑠𝑒

Δβ = 𝛽1,𝑝ó𝑠−𝑟𝑒𝑠𝑔𝑎𝑡𝑒 − 𝛽1,𝑝𝑟é−𝑟𝑒𝑠𝑔𝑎𝑡𝑒

O risco de mercado representa a alteração nos preços das ações de uma

empresa que pode ser explicada pelas variações registadas no mercado, refletindo

desta forma a sensibilidade da rendibilidade acionista de uma empresa aos

movimentos do mercado, quando considerado globalmente (Sharpe, 1964).

Chira e Marciniak (2014) estudaram as alterações ocorridas ao nível do risco

total e sistemático das empresas europeias admitidas à negociação nos mercados

domésticos de Espanha, Grécia, Portugal, Itália e Irlanda durante a crise grega,

concluindo que o risco total registou um aumento significativo. No entanto, no que

diz respeito ao risco sistemático, notam que este apenas registou um aumento

significativo para as empresas com títulos cotados simultaneamente no mercado

doméstico e no mercado norte-americano. Coles et al. (1995), por sua vez, sugerem

que à medida que a informação é revelada a incerteza do investidor é resolvida, pelo

que existe uma tendência para os betas convergirem para o seu valor apropriado.

Deste modo, pode argumentar-se que quando considerados períodos mais curtos

relativamente a um evento que aumente (ou diminua) a incerteza relativamente ao

mercado, essa incerteza deverá ser maior (ou menor). À medida que se consideram

períodos maiores, a informação revelada deverá confirmar ou contrariar essa maior

(ou menor) incerteza. Akhigbe et al. (2008) referem também que a eventual não

significância nas variações da medida de risco de mercado poderá ser o reflexo de

menor incerteza das empresas de um determinado segmento relativamente às

empresas de outros segmentos. Por outras palavras, o risco de mercado poderá

aumentar para algumas empresas e diminuir para outras.

O risco idiossincrático, por seu turno, mede as variações na rendibilidade

acionista que não podem ser explicadas pela evolução do mercado e que decorrem de

características únicas de uma organização ou específicas de um determinado sector

(não partilhadas pela generalidade do mercado). De acordo com os pressupostos

clássicos, os investidores podem eliminar o risco idiossincrático através da

diversificação da sua carteira de títulos. Na prática, no entanto, os investidores detêm

carteiras de títulos pouco diversificadas devido aos elevados custos de transação

associados à diversificação das mesmas (Ang et al., 2009). Esta limitação prática faz

com que os investidores tenham boas razões para considerar quer o risco sistemático,

quer o risco não sistemático associado a um determinado título.

Para medir o risco idiossincrático utilizamos a variância dos resíduos gerados

a partir da estimação do modelo de mercado através do método dos mínimos

quadrados usuais. A variância dos resíduos é calculada para os períodos de crise e

pré-crise, e para os períodos pós-resgate e pré-resgate. As alterações no risco

idiossincrático são dadas pela diferença entre estes períodos:

Δ𝜎𝑒2 = 𝜎𝑒,𝑐𝑟𝑖𝑠𝑒

2 − 𝜎𝑒,𝑝𝑟é−𝑐𝑟𝑖𝑠𝑒2

Δ𝜎𝑒2 = 𝜎𝑒,𝑝ó𝑠−𝑟𝑒𝑠𝑔𝑎𝑡𝑒

2 − 𝜎𝑒,𝑝𝑟é−𝑟𝑒𝑠𝑔𝑎𝑡𝑒2

Para determinar se houve alterações significativas nas medidas de risco,

testamos se as alterações ao nível da média (mediana) nessas medidas são iguais a

zero, usando o teste t (o teste não paramétrico Wilkoxon). A nossa expectativa é que

as medidas de risco tenham variado com sinal positivo no período de crise.

Relativamente ao período após o resgate (assistência financeira), tendo em

consideração que o enquadramento de cada um dos países antes da crise, que as

reações à potencial necessidade de um resgate financeiro e que as condições dos

programas de assistência financeira em cada um dos países foi bastante distinta,

esperamos resultados diferenciados para os vários países.

V - Análise das alterações nas medidas de risco do mercado de

capitais

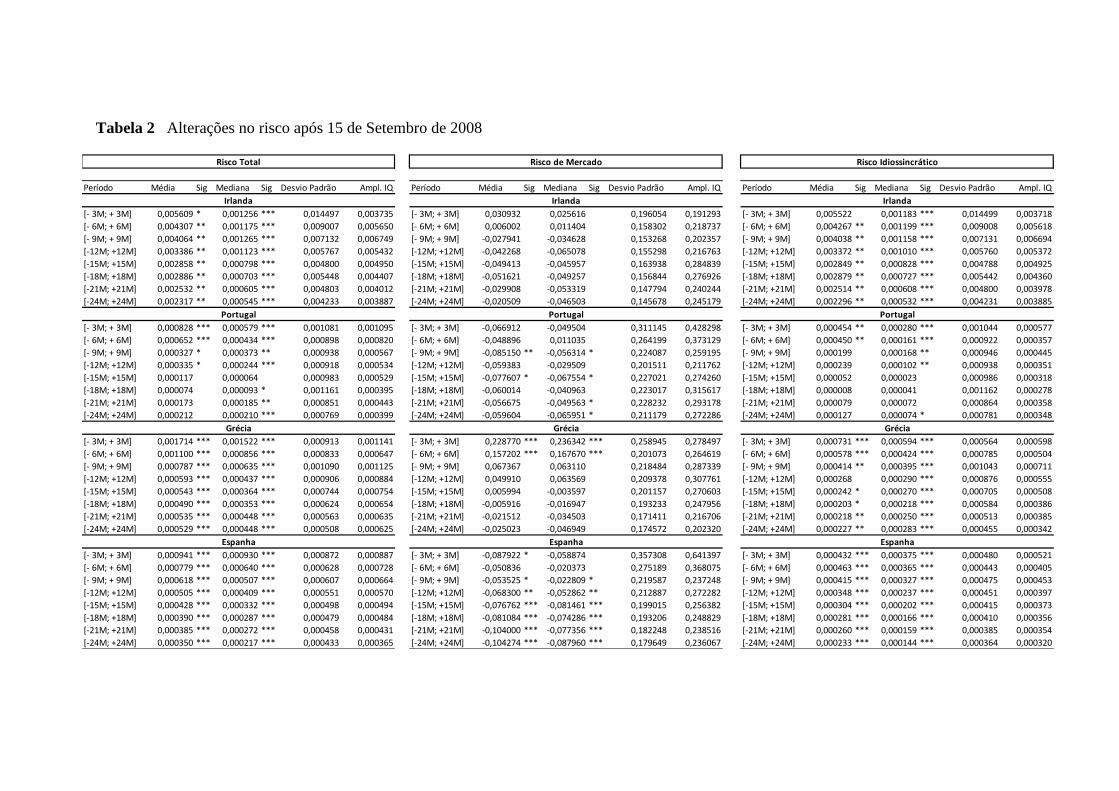

As alterações nas medidas de risco do mercado de capitais estão sumariadas

na Tabela 2 – alterações no risco na sequência da crise financeira global – e na Tabela

3 – alterações no risco total após assistência financeira (resgate).

Relativamente ao período de crise financeira global, os resultados revelam

variações positivas com significância estatística ao nível da média e/ou da mediana no

risco total e idiossincratico para todos os países no período mais longo considerado. O

mesmo acontece quando considerados todos os sub-períodos entre os três e os vinte e

quatro meses para a Grécia, Irlanda e Espanha. Só em Portugal não se registaram

alterações significativas no risco total, para o sub-período [-15M; +15M], e

idiossincrático, quando comparados sub-períodos superiores a doze meses. A

justificar a ausência de significância estatística para esse período poderão estar os

resultados positivos alcançados em Portugal ao nível da consolidação fiscal, no

período de crise correspondente a este horizonte temporal e a convicção transmitida

pelo governo português de que seria possível evitar o auxílio internacional, o que

poderá ter acalmado temporariamente os mercados nesse período. De um modo global

pode, concluir-se que quando comparados os periodos de crise e pre-crise, o risco

total e idiossincrático das empresas não financeiras da Grécia, Irlanda, Portugal e

Espanha aumentaram, em concordancia com a ideia de que a incerteza do investidor

aumentou durante a crise crise financeira global.

Tabela 2 Alterações no risco após 15 de Setembro de 2008

Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ

[- 3M; + 3M] 0,005609 * 0,001256 *** 0,014497 0,003735 [- 3M; + 3M] 0,030932 0,025616 0,196054 0,191293 [- 3M; + 3M] 0,005522 0,001183 *** 0,014499 0,003718

[- 6M; + 6M] 0,004307 ** 0,001175 *** 0,009007 0,005650 [- 6M; + 6M] 0,006002 0,011404 0,158302 0,218737 [- 6M; + 6M] 0,004267 ** 0,001199 *** 0,009008 0,005618

[- 9M; + 9M] 0,004064 ** 0,001265 *** 0,007132 0,006749 [- 9M; + 9M] -0,027941 -0,034628 0,153268 0,202357 [- 9M; + 9M] 0,004038 ** 0,001158 *** 0,007131 0,006694

[-12M; +12M] 0,003386 ** 0,001123 *** 0,005767 0,005432 [-12M; +12M] -0,042268 -0,065078 0,155298 0,216763 [-12M; +12M] 0,003372 ** 0,001010 *** 0,005760 0,005372

[-15M; +15M] 0,002858 ** 0,000798 *** 0,004800 0,004950 [-15M; +15M] -0,049413 -0,045957 0,163938 0,284839 [-15M; +15M] 0,002849 ** 0,000828 *** 0,004788 0,004925

[-18M; +18M] 0,002886 ** 0,000703 *** 0,005448 0,004407 [-18M; +18M] -0,051621 -0,049257 0,156844 0,276926 [-18M; +18M] 0,002879 ** 0,000727 *** 0,005442 0,004360

[-21M; +21M] 0,002532 ** 0,000605 *** 0,004803 0,004012 [-21M; +21M] -0,029908 -0,053319 0,147794 0,240244 [-21M; +21M] 0,002514 ** 0,000608 *** 0,004800 0,003978

[-24M; +24M] 0,002317 ** 0,000545 *** 0,004233 0,003887 [-24M; +24M] -0,020509 -0,046503 0,145678 0,245179 [-24M; +24M] 0,002296 ** 0,000532 *** 0,004231 0,003885

[- 3M; + 3M] 0,000828 *** 0,000579 *** 0,001081 0,001095 [- 3M; + 3M] -0,066912 -0,049504 0,311145 0,428298 [- 3M; + 3M] 0,000454 ** 0,000280 *** 0,001044 0,000577

[- 6M; + 6M] 0,000652 *** 0,000434 *** 0,000898 0,000820 [- 6M; + 6M] -0,048896 0,011035 0,264199 0,373129 [- 6M; + 6M] 0,000450 ** 0,000161 *** 0,000922 0,000357

[- 9M; + 9M] 0,000327 * 0,000373 ** 0,000938 0,000567 [- 9M; + 9M] -0,085150 ** -0,056314 * 0,224087 0,259195 [- 9M; + 9M] 0,000199 0,000168 ** 0,000946 0,000445

[-12M; +12M] 0,000335 * 0,000244 *** 0,000918 0,000534 [-12M; +12M] -0,059383 -0,029509 0,201511 0,211762 [-12M; +12M] 0,000239 0,000102 ** 0,000938 0,000351

[-15M; +15M] 0,000117 0,000064 0,000983 0,000529 [-15M; +15M] -0,077607 * -0,067554 * 0,227021 0,274260 [-15M; +15M] 0,000052 0,000023 0,000986 0,000318

[-18M; +18M] 0,000074 0,000093 * 0,001161 0,000395 [-18M; +18M] -0,060014 -0,040963 0,223017 0,315617 [-18M; +18M] 0,000008 0,000041 0,001162 0,000278

[-21M; +21M] 0,000173 0,000185 ** 0,000851 0,000443 [-21M; +21M] -0,056675 -0,049563 * 0,228232 0,293178 [-21M; +21M] 0,000079 0,000072 0,000864 0,000358

[-24M; +24M] 0,000212 0,000210 *** 0,000769 0,000399 [-24M; +24M] -0,059604 -0,065951 * 0,211179 0,272286 [-24M; +24M] 0,000127 0,000074 * 0,000781 0,000348

[- 3M; + 3M] 0,001714 *** 0,001522 *** 0,000913 0,001141 [- 3M; + 3M] 0,228770 *** 0,236342 *** 0,258945 0,278497 [- 3M; + 3M] 0,000731 *** 0,000594 *** 0,000564 0,000598

[- 6M; + 6M] 0,001100 *** 0,000856 *** 0,000833 0,000647 [- 6M; + 6M] 0,157202 *** 0,167670 *** 0,201073 0,264619 [- 6M; + 6M] 0,000578 *** 0,000424 *** 0,000785 0,000504

[- 9M; + 9M] 0,000787 *** 0,000635 *** 0,001090 0,001125 [- 9M; + 9M] 0,067367 0,063110 0,218484 0,287339 [- 9M; + 9M] 0,000414 ** 0,000395 *** 0,001043 0,000711

[-12M; +12M] 0,000593 *** 0,000437 *** 0,000906 0,000884 [-12M; +12M] 0,049910 0,063569 0,209378 0,307761 [-12M; +12M] 0,000268 0,000290 *** 0,000876 0,000555

[-15M; +15M] 0,000543 *** 0,000364 *** 0,000744 0,000754 [-15M; +15M] 0,005994 -0,003597 0,201157 0,270603 [-15M; +15M] 0,000242 * 0,000270 *** 0,000705 0,000508

[-18M; +18M] 0,000490 *** 0,000353 *** 0,000624 0,000654 [-18M; +18M] -0,005916 -0,016947 0,193233 0,247956 [-18M; +18M] 0,000203 * 0,000218 *** 0,000584 0,000386

[-21M; +21M] 0,000535 *** 0,000448 *** 0,000563 0,000635 [-21M; +21M] -0,021512 -0,034503 0,171411 0,216706 [-21M; +21M] 0,000218 ** 0,000250 *** 0,000513 0,000385

[-24M; +24M] 0,000529 *** 0,000448 *** 0,000508 0,000625 [-24M; +24M] -0,025023 -0,046949 0,174572 0,202320 [-24M; +24M] 0,000227 ** 0,000283 *** 0,000455 0,000342

[- 3M; + 3M] 0,000941 *** 0,000930 *** 0,000872 0,000887 [- 3M; + 3M] -0,087922 * -0,058874 0,357308 0,641397 [- 3M; + 3M] 0,000432 *** 0,000375 *** 0,000480 0,000521

[- 6M; + 6M] 0,000779 *** 0,000640 *** 0,000628 0,000728 [- 6M; + 6M] -0,050836 -0,020373 0,275189 0,368075 [- 6M; + 6M] 0,000463 *** 0,000365 *** 0,000443 0,000405

[- 9M; + 9M] 0,000618 *** 0,000507 *** 0,000607 0,000664 [- 9M; + 9M] -0,053525 * -0,022809 * 0,219587 0,237248 [- 9M; + 9M] 0,000415 *** 0,000327 *** 0,000475 0,000453

[-12M; +12M] 0,000505 *** 0,000409 *** 0,000551 0,000570 [-12M; +12M] -0,068300 ** -0,052862 ** 0,212887 0,272282 [-12M; +12M] 0,000348 *** 0,000237 *** 0,000451 0,000397

[-15M; +15M] 0,000428 *** 0,000332 *** 0,000498 0,000494 [-15M; +15M] -0,076762 *** -0,081461 *** 0,199015 0,256382 [-15M; +15M] 0,000304 *** 0,000202 *** 0,000415 0,000373

[-18M; +18M] 0,000390 *** 0,000287 *** 0,000479 0,000484 [-18M; +18M] -0,081084 *** -0,074286 *** 0,193206 0,248829 [-18M; +18M] 0,000281 *** 0,000166 *** 0,000410 0,000356

[-21M; +21M] 0,000385 *** 0,000272 *** 0,000458 0,000431 [-21M; +21M] -0,104000 *** -0,077356 *** 0,182248 0,238516 [-21M; +21M] 0,000260 *** 0,000159 *** 0,000385 0,000354

[-24M; +24M] 0,000350 *** 0,000217 *** 0,000433 0,000365 [-24M; +24M] -0,104274 *** -0,087960 *** 0,179649 0,236067 [-24M; +24M] 0,000233 *** 0,000144 *** 0,000364 0,000320

GréciaGrécia Grécia

Espanha Espanha Espanha

Irlanda Irlanda Irlanda

Risco Total Risco de Mercado Risco Idiossincrático

Portugal Portugal Portugal

Tabela 3 Alterações no risco após assistência financeira (resgate)

Estatísticas descritivas para o índice bolsista de referência em cada país com referência à data da falência do banco Lehman Brothers e dos respetivos

resgates

Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ

[- 3M; + 3M] -0,000453 * -0,000079 ** 0,001036 0,000512 [- 3M; + 3M] 0,006316 0,143140 0,771325 0,511234 [- 3M; + 3M] -0,000411 * -0,000056 * 0,000996 0,000464

[- 6M; + 6M] -0,000418 ** -0,000068 ** 0,000785 0,000666 [- 6M; + 6M] 0,116869 0,130970 0,695678 0,637463 [- 6M; + 6M] -0,000360 ** -0,000048 ** 0,000704 0,000499

[- 9M; + 9M] -0,000365 -0,000111 ** 0,000970 0,000598 [- 9M; + 9M] 0,126073 0,110260 0,504059 0,402937 [- 9M; + 9M] -0,000339 -0,000067 ** 0,000949 0,000583

[-12M; +12M] 0,000158 -0,000072 0,004070 0,000467 [-12M; +12M] 0,051572 0,046545 0,463621 0,300598 [-12M; +12M] 0,000150 -0,000054 0,004079 0,000353

[-15M; +15M] 0,000035 -0,000096 0,003756 0,000274 [-15M; +15M] 0,080508 0,068733 0,450823 0,261557 [-15M; +15M] 0,000034 -0,000082 0,003759 0,000245

[-18M; +18M] -0,000212 -0,000178 ** 0,003468 0,000291 [-18M; +18M] 0,056769 0,016544 0,471126 0,352295 [-18M; +18M] -0,000213 -0,000162 ** 0,003467 0,000350

[-21M; +21M] -0,000644 -0,000347 ** 0,002962 0,000692 [-21M; +21M] 0,155459 0,125984 * 0,442204 0,351007 [-21M; +21M] -0,000659 -0,000369 ** 0,002965 0,000669

[-24M; +24M] -0,000739 -0,000445 ** 0,003001 0,000717 [-24M; +24M] 0,212399 * 0,174022 ** 0,472250 0,391137 [-24M; +24M] -0,000763 -0,000505 ** 0,003009 0,000719

[- 3M; + 3M] 0,002202 0,000239 *** 0,007258 0,000482 [- 3M; + 3M] 0,118830 0,018911 0,617768 0,322146 [- 3M; + 3M] 0,002079 0,000121 *** 0,007137 0,000544

[- 6M; + 6M] 0,001801 0,000222 *** 0,006106 0,000492 [- 6M; + 6M] -0,071735 -0,085322 * 0,409456 0,356533 [- 6M; + 6M] 0,001745 0,000124 *** 0,006059 0,000540

[- 9M; + 9M] 0,002316 0,000273 *** 0,007944 0,001342 [- 9M; + 9M] -0,102107 * -0,088982 * 0,301611 0,447291 [- 9M; + 9M] 0,002251 0,000153 *** 0,007956 0,001337

[-12M; +12M] 0,002089 * 0,000198 *** 0,006843 0,001347 [-12M; +12M] -0,105065 ** -0,078065 ** 0,223024 0,392539 [-12M; +12M] 0,002075 0,000145 *** 0,006840 0,001360

[-15M; +15M] 0,002626 ** 0,000235 *** 0,007152 0,001680 [-15M; +15M] -0,125658 ** -0,120384 *** 0,293095 0,366688 [-15M; +15M] 0,002647 ** 0,000262 *** 0,007142 0,001757

[-18M; +18M] 0,002857 ** 0,000209 *** 0,007112 0,001709 [-18M; +18M] -0,113540 ** -0,123573 ** 0,249918 0,335994 [-18M; +18M] 0,002876 ** 0,000233 *** 0,007091 0,001760

[-21M; +21M] 0,002692 ** 0,000172 *** 0,006607 0,002458 [-21M; +21M] -0,117734 *** -0,117622 ** 0,235567 0,331521 [-21M; +21M] 0,002711 ** 0,000191 *** 0,006583 0,002461

[-24M; +24M] 0,002579 ** 0,000167 *** 0,006672 0,002350 [-24M; +24M] -0,108337 ** -0,131432 ** 0,221023 0,413883 [-24M; +24M] 0,002595 ** 0,000194 *** 0,006654 0,002364

[- 3M; + 3M] 0,000369 *** 0,000188 *** 0,000475 0,000575 [- 3M; + 3M] 0,043092 0,022533 0,183319 0,216277 [- 3M; + 3M] 0,000281 *** 0,000107 *** 0,000407 0,000354

[- 6M; + 6M] 0,000081 0,000033 0,000370 0,000461 [- 6M; + 6M] 0,050822 0,040535 0,166870 0,256016 [- 6M; + 6M] 0,000139 ** 0,000073 ** 0,000307 0,000262

[- 9M; + 9M] 0,000158 * 0,000070 * 0,000454 0,000397 [- 9M; + 9M] 0,036644 0,037705 0,159574 0,170653 [- 9M; + 9M] 0,000198 ** 0,000057 *** 0,000421 0,000274

[-12M; +12M] -0,000013 -0,000037 0,000321 0,000269 [-12M; +12M] -0,005095 0,008251 0,167458 0,224147 [-12M; +12M] 0,000055 -0,000013 0,000297 0,000190

[-15M; +15M] -0,000050 -0,000065 0,000318 0,000296 [-15M; +15M] -0,023222 -0,008820 0,151847 0,184124 [-15M; +15M] 0,000013 -0,000023 0,000280 0,000182

[-18M; +18M] 0,000041 0,000017 0,000488 0,000417 [-18M; +18M] -0,013743 0,000644 0,178270 0,230397 [-18M; +18M] 0,000007 -0,000008 0,000425 0,000300

[-21M; +21M] -0,000083 -0,000153 0,000505 0,000588 [-21M; +21M] -0,065747 ** -0,034226 ** 0,169239 0,215166 [-21M; +21M] -0,000009 -0,000042 0,000437 0,000354

[-24M; +24M] -0,000025 -0,000108 0,000471 0,000534 [-24M; +24M] -0,072148 ** -0,060617 ** 0,157731 0,228589 [-24M; +24M] 0,000026 -0,000019 0,000411 0,000363

[- 3M; + 3M] -0,000128 0,000117 0,000616 0,001066 [- 3M; + 3M] 0,072397 0,036939 0,284310 0,436425 [- 3M; + 3M] -0,000062 0,000012 0,000504 0,000599

[- 6M; + 6M] -0,000056 0,000033 0,000879 0,000703 [- 6M; + 6M] 0,087475 * 0,078712 0,260841 0,319811 [- 6M; + 6M] -0,000087 -0,000045 0,000603 0,000655

[- 9M; + 9M] 0,001304 0,000206 ** 0,006080 0,000604 [- 9M; + 9M] 0,060732 0,045903 0,203545 0,215010 [- 9M; + 9M] 0,001303 0,000195 *** 0,006124 0,000492

[-12M; +12M] 0,001106 0,000266 *** 0,004531 0,000660 [-12M; +12M] 0,084834 ** 0,069171 * 0,205725 0,219678 [-12M; +12M] 0,001079 0,000218 *** 0,004585 0,000476

[-15M; +15M] 0,000989 0,000269 *** 0,003748 0,000550 [-15M; +15M] 0,100041 ** 0,069240 *** 0,202598 0,174627 [-15M; +15M] 0,000912 0,000204 *** 0,003813 0,000390

[-18M; +18M] 0,000918 0,000281 *** 0,003286 0,000469 [-18M; +18M] 0,113055 *** 0,080623 *** 0,204293 0,187552 [-18M; +18M] 0,000817 0,000181 *** 0,003355 0,000343

[-21M; +21M] 0,000761 0,000247 *** 0,002809 0,000488 [-21M; +21M] 0,105569 ** 0,072631 *** 0,207234 0,192543 [-21M; +21M] 0,000693 0,000191 *** 0,002885 0,000315

[-24M; +24M] 0,000718 0,000173 ** 0,003030 0,000559 [-24M; +24M] 0,097359 ** 0,063725 *** 0,214673 0,154049 [-24M; +24M] 0,000699 0,000133 ** 0,003109 0,000263

Irlanda Irlanda

Portugal Portugal

Irlanda

Portugal

Grécia I

Grécia II Grécia II Grécia II

Grécia I Grécia I

Risco Total Risco de Mercado Risco Idiossincrático

Tabela 3 (cont.) Alterações no risco total após assistência financeira (resgate)

Nesta tabela encontram-se sumariadas as estatisticas relativas as alteracoes do risco total, idiossincratico e de mercado ocorridas nos periodo de crise

e pós-resgate em cada um dos países considerados. ***, **, e * indicam que as alteracoes medias (medianas) nas medidas de risco tem significancia

estatistica aos niveis de significancia de 1, 5, e 10 por cento, respetivamente, analisados atraves do teste t (teste nao parametrico de Wilcoxon).

Alterações no período de crise resultam da comparação entre as medidas de risco do mercado de capitais dos períodos até 24 meses depois da

falência do banco Lehman Brothers com o período até 24 meses antes dessa data. O mesmo é feito com referência às datas do resgate (assistência

financeira) em cada um dos países considerados. São ainda apresentados vários sub-períodos de 3 meses entre os 3 e os 24 meses. As alterações no

risco total são medidas pela diferença entre as variâncias da rendibilidade acionista dos períodos antes e depois de cada evento (falência do banco

Lehman Brothers e resgate em cada um dos países). As alterações no risco idiossincrático são medidas pela diferença entre as variâncias dos

resíduos gerados a partir da estimação do modelo de mercado através do método dos mínimos quadrados usuais para os períodos pré-crise e de crise,

e para os períodos pré-resgate e pós-resgate. As alterações no risco de mercado são medidas pela diferença nos betas de mercado gerados pela

estimação do modelo de mercado para esses mesmos períodos.

Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ Período Média Sig Mediana Sig Desvio Padrão Ampl. IQ

[- 3M; + 3M] -0,001566 0,000022 0,010898 0,000445 [- 3M; + 3M] -0,110120 -0,070255 * 0,501893 0,291619 [- 3M; + 3M] -0,001510 -0,000017 0,010312 0,000340

[- 6M; + 6M] -0,000817 0,000005 0,005579 0,000260 [- 6M; + 6M] -0,080858 -0,042720 0,374476 0,295761 [- 6M; + 6M] -0,000776 0,000016 0,005360 0,000228

[- 9M; + 9M] -0,000646 -0,000042 *** 0,003765 0,000286 [- 9M; + 9M] -0,090346 ** -0,072008 ** 0,294030 0,307743 [- 9M; + 9M] -0,000589 0,000002 0,003645 0,000206

[-12M; +12M] -0,000561 -0,000117 *** 0,002820 0,000302 [-12M; +12M] -0,094726 *** -0,081440 *** 0,246151 0,265694 [-12M; +12M] -0,000458 -0,000015 ** 0,002740 0,000199

[-15M; +15M] -0,000362 -0,000088 *** 0,002328 0,000300 [-15M; +15M] -0,091477 *** -0,081739 *** 0,233427 0,262461 [-15M; +15M] -0,000272 -0,000010 0,002265 0,000184

[-18M; +18M] -0,000235 -0,000088 *** 0,002040 0,000254 [-18M; +18M] -0,075393 ** -0,061346 ** 0,231864 0,251170 [-18M; +18M] -0,000162 -0,000019 0,001986 0,000172

[-21M; +21M] -0,000231 -0,000085 *** 0,001769 0,000204 [-21M; +21M] -0,034286 -0,018820 0,223283 0,264736 [-21M; +21M] -0,000172 -0,000036 0,001724 0,000175

[-24M; +24M] -0,000217 -0,000075 *** 0,001560 0,000213 [-24M; +24M] -0,025977 -0,006106 0,227711 0,273540 [-24M; +24M] -0,000164 -0,000036 0,001518 0,000184

Espanha Espanha Espanha

Risco Total Risco de Mercado Risco Idiossincrático

Relativamente ao risco de mercado, apenas se registaram alterações

significativas ao nível da média e/ou mediana para a Grécia, quando comparados os

sub-períodos até seis meses antes e depois da crise (aumento), para Portugal, quando

considerado o sub-período [-9M; +9M] (diminuição), e para Espanha, nos os sub-

períodos entre doze e vinte e quatro meses (diminuição). Pode no entanto referir-se

que apesar de os resultados não apresentarem significância estatística na maior parte

dos períodos para a generalidade dos países (excepção feita para a Espanha), a

tendência geral parece apontar para uma redução no risco sistemático para as

empresas não financeiras dos países considerados, neste período. Significa isso, que o

risco sistemático das empresas não financeiras dos países considerados terá conhecido

menores variações do que o risco sistemático das empresas cotadas nos índices de

referência de cada um dos países, consideradas como um todo, durante este período.

Ao contrário do registado no período de crise, existem dois cenários bastante

distintos relativamente às variações das medidas de risco do mercado acionista na

sequência dos resgates financeiros a que cada um dos países foi sujeito.

Teoricamente, representando os pacotes de assistência financeira internacional um

alívio das pressões relativas ao financiamento dos países que recebem esse auxílio,

num contexto de agravamento da dívida soberana, seria expectável uma reação

favorável dos mercados acionistas a estes pacotes. Os nossos resultados confirmam

essa ideia relativamente às empresas não financeiras cotadas na bolsa de valores

irlandesa, onde o risco total registou variações negativas com significância estatística

para o período considerado e quase todos os sub-períodos (apenas não foi registada

significância estatística para as alterações ao nível da média e/ou variância quando

comparados os períodos [-12M; + 12M] e [-15M; + 15M]), e cotadas na bolsa de

valores espanhola, onde o risco total registou variações negativas com significância

estatística quando comparados os períodos com horizonte temporal superior a 6

meses. No caso da Irlanda, a diminuição do risco total parece ter resultado

essencialmente de reduções no risco idiossincrático (as variações no risco de mercado

apenas apresentam significância estatística quando considerado o período mais longo

e é com sinal positivo). As empresas não financeiras cotadas no mercado bolsista

espanhol parecem ter beneficiado essencialmente de reduções no risco de mercado,

para os períodos entre [-9M; +9M] e [-18M; +18M], e do efeito combinado de

reduções no risco de mercado e no risco idiossincrático, para os períodos superiores a

dezoito meses (antes e depois do resgate). As reações verificadas na Grécia e em

Portugal são distintas dos casos de Irlanda e Espanha. Em ambos os casos, a incerteza

parece ter aumentado na sequência dos resgates financeiros. Por um lado, verificou-se

um aumento no risco total, de mercado e idiossincrático para as empresas não

financeiras cotadas no mercado de ações português para todo o período e quase todos

os sub-períodos. A incerteza no mercado de ações grego parece ter igualmente

aumentado quer na sequência do primeiro resgate, quer na sequência do segundo

resgate. No entanto, no caso do primeiro resgate esse efeito parece ter sido mais forte

quando considerado um período relativamente mais curto (mais próximo da data do

resgate), enquanto que no caso do segundo resgate o aumento da incerteza parece ser

particularmente evidente quando considerado um período relativamente mais longo

(variações com significância estatística no risco total, de mercado e idiossincrático

para sub-períodos superiores a seis meses).

VI. Conclusão

Neste estudo são analisadas as variações ocorridas ao nível do risco total, de

mercado e idiossincrático para as empresas não financeiras cotadas em bolsa nos

países da Zona Euro que foram sujeitos a resgates financeiros na sequência da crise

financeira global (Grécia, Irlanda, Portugal e Espanha), com referência a dois eventos

distintos. Por um lado, são analisadas as variações nas referidas medidas de risco do

mercado acionista na sequência da falência do banco Lehman Brothers. Os nossos

resultados confirmam a ideia de aumento da incerteza para os investidores na

sequência da crise financeira global, para as empresas não financeiras cotadas nos

quatro países considerados.

Numa tentativa de minimizar os efeitos da crise, os países mais afetados

acabaram por recorrer a empréstimos avultados que seriam, mais tarde, incapazes de

pagar, originando uma crise da dívida soberana. Embora do ponto de vista teórico se

possa assumir que os pacotes de assistência internacional terão aliviado as pressões

relativas ao financiamento da Grécia, Irlanda, Portugal e Espanha, ajudando a reduzir

a incerteza dos investidores, os nossos resultados apontam para dois efeitos bastante

distintos. No caso das empresas não financeiras cotadas no mercado de ações de

Irlanda e Espanha, a incerteza para os investidores parece, de facto, ter registado uma

quebra, com as medidas de risco consideradas a registarem reduções na sequência dos

respetivos resgates. Efeito contrário tiveram os resgates financeiros na Grécia e em

Portugal onde todas as medidas de risco conheceram aumentos após os respetivos

resgates.

Se por um lado a crise financeira global representou um choque exógeno

comum a todos os países, o que poderá ajudar a explicar o porquê de as medidas de

risco dos mercados de ações ter apresentado variações no mesmo sentido em todos os

países para o período considerado e para quase todos os sub-períodos, as causas e a

forma como foi gerida a crise da dívida soberana variou de país para país, o que pode

ajudar a justificar as diferentes reações aos programas de assistência financeira a que

Grécia, Irlanda, Portugal e Espanha foram sujeitos. Com base na literatura existente,

foram elencadas algumas causas potenciais para as diferenças nas variações das

medidas de risco do mercado acionista registadas para os diferentes países. A verdade

é que embora se possa tentar justificar as diferenças verificadas com base, por

exemplo, nas diferentes origens da crise em cada um dos países considerados, no

contexto de austeridade e de incerteza relativamente ao efeito das reformas fiscais e

estruturais que foi exacerbado na sequência dos programas de assistência financeira

internacional (aumentando a propensão dos investidores a seguir correntes de

otimismo ou pessimismo de forma irracional), ou na má gestão ao nível da

comunicação por parte de entidades responsáveis (responsáveis de governos, de

instituições supra-nacionais, de agências de notação financeira, etc.) e dos fluxos de

informação, qualquer conclusão que se possa tentar tirar relativamente a uma ligação

entre as potenciais causas apresentdas e as variações nas medidas de risco é, no

máximo, altamente preliminar, ficando no entanto claro que há um caminho de

investigação não explorado e que importa colmatar.

A conclusão mais importante que resulta deste estudo é que, ao contrário

daquilo que aconteceu no período de crise financeira global em que os efeitos na

incerteza para os investidores foram semelhantes para os diferentes países, quando se

trata de choques que não são totalmente exógenos – como é o caso da crise da dívida

soberana – os efeitos de determinados eventos, mesmo que aparentemente

conducentes a minimizar a incerteza dos mercados, não produz os mesmos efeitos

independentemente do contexto. Este contexto torna este estudo relevante para

discussão em matéria de regulação e de estabilidade financeira. Muito há a fazer do

ponto de vista político e regulatório para melhorar a gestão das expectativas dos

agentes económicos de modo a minimizar a probabilidade de ocorrência de ondas de

otimismo ou pessimismo exagerado que podem, como ficou evidente com a crise da

dívida soberana ter consequências muito profundas. Qualquer que venha a ser o

caminho seguido, uma coisa é certa. O destino dos países da periferia da Europa não

depende unicamente das suas decisões. O seu sucesso estará sempre dependente da

forma como a União Europeia vai continuar a abordar a crise atual e dos passos que

irá dar para minimizar os efeitos de crises futuras.

Referências

Akhigbe, A., Martin, A. D., & Newman, M. (2008). Risk Shifts Following Sarbanes‐

Oxley: Influences of Disclosure and Governance. Financial Review, 43(3),

383-401.

Amihud, Y., DeLong, G. L., & Saunders, A. (2002). The effects of cross-border bank

mergers on bank risk and value. Journal of International Money and Finance,

21(6), 857-877.

Ang, A., Hodrick, R. J., Xing, Y., & Zhang, X. (2009). High idiosyncratic volatility

and low returns: International and further U.S. evidence. Journal of Financial

Economics, 91(1), 1-23.

Baldi, G., & Staehr, K. (2015). The European debt crisis and fiscal reactions in

Europe 2000–2014. International Economics and Economic Policy, 13(2),

297-317.

Candelon, B., & Palm, F. C. (2010). Banking and Debt Crises in Europe: The

Dangerous Liaisons? De Economist, 158(1), 81-99.

Castellano, R., & Scaccia, L. (2014). Can CDS indexes signal future turmoils in the

stock market? A Markov switching perspective. Central European Journal of

Operations Research, 22(2), 285-305.

Chira, I., & Marciniak, M. (2014). Risk change during crises: How do purely local

companies differ from cross-listed firms? Evidence from the European crisis

of 2010-2012. Journal of Economics & Business, 74, 11-23.

Clayton, M. C., Hartzell, J. C., & Rosenberg, J. (2005). The Impact of CEO Turnover

on Equity Volatility. The Journal of Business, 78(5), 1779-1808.

Coles, J. L., Loewenstein, U., & Suay, J. (1995). On equilibrium pricing under

parameter uncertainty. Journal of Financial and Quantitative Analysis, 30(03),

347-364.

Collignon, S., Esposito, P., & Lierse, H. (2013). European Sovereign Bailouts,

Political Risk and the Economic Consequences of Mrs. Merkel. Journal of

International Commerce, Economics and Policy, 04(02), 1350010.

Contessi, S., & Li, L. (2014). Debt crisis in Europe is easing, but stability remains a

long way off. The Regional Economist.

Coronado, M., Corzo, T., & Lazcano, L. (2012). A Case for Europe: the Relationship

between Sovereign CDS and Stock Indexes. Frontiers in Finance &

Economics, 9(2).

Durnev, A., Morck, R., Yeung, B., & Zarowin, P. (2003). Does Greater Firm-Specific

Return Variation Mean More or Less Informed Stock Pricing? Journal of

Accounting Research, 41(5), 797-836.

Fernandes, C., Gama, P. M., & Vieira, E. (2015). Does local and Euro area sentiment

matter for sovereign debt markets? Evidence from a bailout country. Applied

Economics, 48(9), 816-834.

Fratianni, M., & Marchionne, F. (2013). The banking bailout of the subprime crisis:

Was the bang worth the buck? Journal of International Financial Markets,

Institutions and Money, 23, 240-264.

Gerhardt, M., & Vennet, R. V. (2016). Bank bailouts in Europe and bank

performance. Finance Research Letters.

Kalemli‐Ozcan, S., Luttini, E., & Sørensen, B. (2014). Debt Crises and Risk‐Sharing:

The Role of Markets versus Sovereigns. The Scandinavian Journal of

Economics, 116(1), 253-276.

Lachman, D. (2013). Lessons from Europe's Debt Crisis for the United States. Cato

Journal, 33(2), 233-243.

Lau, S. T., & McInish, T. H. (2003). IMF bailouts, contagion effects, and bank

security returns. International Review of Financial Analysis, 12(1), 3-23.

Markowitz, H. M. (1999). The Early History of Portfolio Theory: 1600-1960.

Financial Analysts Journal, 55(4), 5-16.

Marshall, C. M. (2015). Isolating the systematic and unsystematic components of a

single stock’s (or portfolio’s) standard deviation. Applied Economics, 47(1), 1-

11.

Minton, B. A., & Schrand, C. (1999). The impact of cash flow volatility on

discretionary investment and the costs of debt and equity financing. Journal of

Financial Economics, 54(3), 423-460.

Sá, T. M., Neves, E. D., & Góis, C. G. (2016). The influence of corporate governance

on changes in risk following the global financial crisis: evidence from the

Portuguese stock market. Journal of Management & Governance, 1-38.

Schoenmaker, D., & Siegmann, A. (2014). Can European bank bailouts work?

Journal of Banking & Finance, 48, 334-349.

Sharpe, W. F. (1964). Capital Asset Proces: A Theory of Market Equilibrium Under

Conditions of Risk. Journal of Finance, 19(3), 425-442.

Stancu, S., Constantin, A. M., Predescu, O. M., & Stancu, S. V. (2013). The Soverein

Debt Crisis-Determining Factor in Enhancing the Instability Degree at

Macroeconomic Level. Scientific Research & Education in the Air Force-

AFASES, 1.

Stângă, I. M. (2014). Bank bailouts and bank-sovereign risk contagion channels.

Journal of International Money and Finance, 48, 17-40.

Stein, J. L. (2012). The diversity of debt crises in Europe Stochastic Optimal Control

and the US Financial Debt Crisis (pp. 133-154): Springer.

Triantis, A. J. (2000). Real options and corporate risk management. Journal of

Applied Corporate Finance, 13(2), 64-73.

Truman, E. M. (2013). Asian and European Financial Crises Compared: Working

paper, Asian Development Bank.

Von Hagen, J., Schuknecht, L., & Wolswijk, G. (2011). Government bond risk

premiums in the EU revisited: The impact of the financial crisis. European

Journal of Political Economy, 27(1), 36-43.

Young, B., & Semmler, W. (2011). The European Sovereign Debt Crisis: Is Germany

to Blame? German Politics and Society, 29(1), 1-24.

![BBBBBB … · 2016. 12. 26. · 6hqkruhv olflwdqwhv lqirupdprv txh hvwmr judidgrv gh dpduhor dv dowhudo}hv ihlwdv qd sulphlud uhwlilfdomr h gh d]xo dv gd vhjxqgd uhwlilfdomr 6hqgr](https://static.fdocumentos.tips/doc/165x107/5fd4f4883fdb04686a1d8a1e/bbbbbb-2016-12-26-6hqkruhv-olflwdqwhv-lqirupdprv-txh-hvwmr-judidgrv-gh-dpduhor.jpg)

![,9$ ± $OLPHQWDomR H %HELGDVagenciamoreira.pt/ficheiros/noticias/... · 3ijlqd gh (148$'5$0(172 $ /hl q $ gh gh pduor txh dsuryrx r 2uodphqwr gr (vwdgr sdud 2( lqwurgx]lx dowhudo}hv](https://static.fdocumentos.tips/doc/165x107/5f3c3788fa942d25da1d14a4/9-olphqwdomr-h-3ijlqd-gh-14850172-hl-q-gh-gh-pduor-txh-dsuryrx.jpg)

![081,&Ë3,2 '( 5,2 '$6 2675$6 ± 5- 35()(,785$ 081,&,3$/ &21&8562 … · 1 day ago · (vvh grfxphqwr mi frqwhpsod dv dowhudo}hv uhdol]dgdv shod 5hwlilfdomr q 081,&Ë3,2 '( 5,2 '$6](https://static.fdocumentos.tips/doc/165x107/5fb412d3f0d17a19d376ac9a/08132-52-6-26756-5-35785-0813-218562.jpg)