Línguas

Páginas

Legal

XXII Conferência Anual do IPAI 19 de novembro de 2015

DESAFIOS ATUAIS DA AUDITORIA PÚBLICA

José F.F. Tavares Diretor-Geral do Tribunal de Contas

1

SUMÁRIO

1. Quadro estrutural do Setor Público (União Europeia e Portugal)

2. Modelos de ISC/SAI

3. O modelo português

4. Questões estruturais da atualidade do controlo financeiro

5. Exigências atuais na Auditoria Pública

6. Importância da informação e da comunicação na auditoria

7. O sistema de comunicação do TC

8. Aplicação da boa governação pública

9. Auditoria da ética no Setor Público

10. Outros temas atuais para a auditoria pública

11. E depois da auditoria?

12. Nota final

2

3

1. QUADRO ESTRUTURAL DO SETOR PÚBLICO

(UNIÃO EUROPEIA E PORTUGAL)

Nível do

Setor Público

Função/Atividade

SETOR PÚBLICO ADMINISTRATIVO *

Setor Empresarial

Público

União Europeia Estado Regiões Autónomas Municípios Freguesias

Autoridade Financeira/

/Orçamental

Parlamento Europeu

e

Conselho

Assembleia da

República

Assembleias

Legislativas

Assembleias

Municipais

Assembleias de

Freguesia

Estrutura

semelhante com as

necessárias

adaptações

Função executiva/

/gestão/administração

Comissão Europeia

e

outros órgãos de gestão

Governo

e

outros órgãos de gestão

Governos Regionais

e

outros órgãos de

gestão

Câmaras Municipais

e

outros órgãos de

gestão

Juntas de Freguesia

Controlo

Interno Departamento de controlo da

Comissão Europeia

Inspeções-Gerais

e

outras unidades

Inspeções Regionais

e

outras unidades

Inspeção tutelar

e

Unidade de Auditoria

Interna

Inspeção tutelar

e

Unidade de Auditoria

Interna

Externo Tribunal de Contas Europeu Tribunal de Contas Tribunal de Contas

Tribunal de Contas

Tribunal de Contas

* Não explicita entidades da Administração Pública indireta e associações

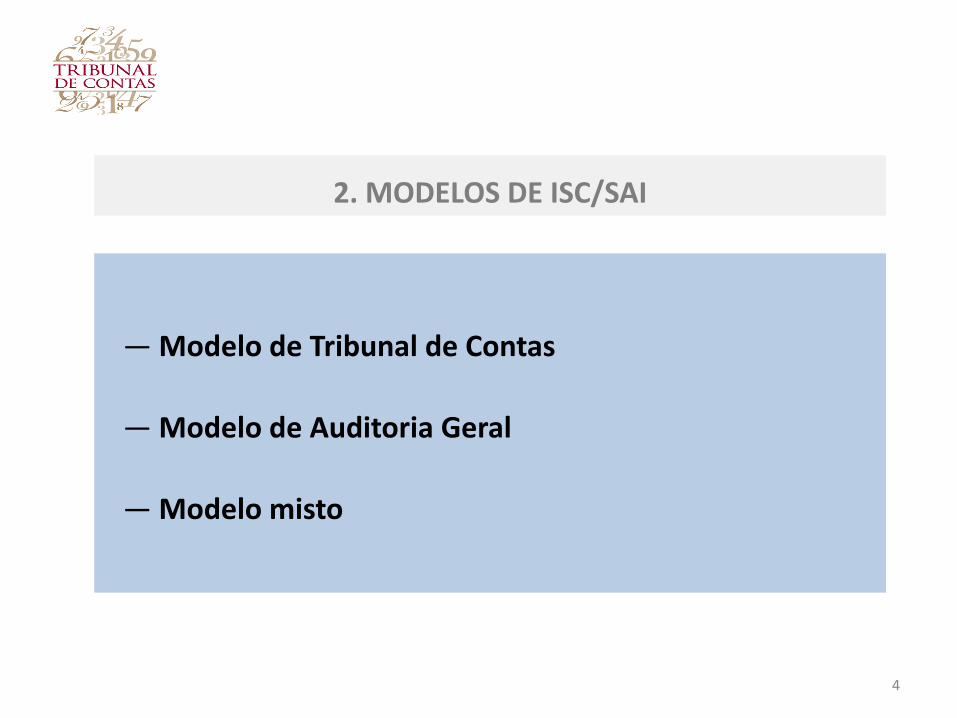

2. MODELOS DE ISC/SAI

— Modelo de Tribunal de Contas

— Modelo de Auditoria Geral

— Modelo misto

4

5

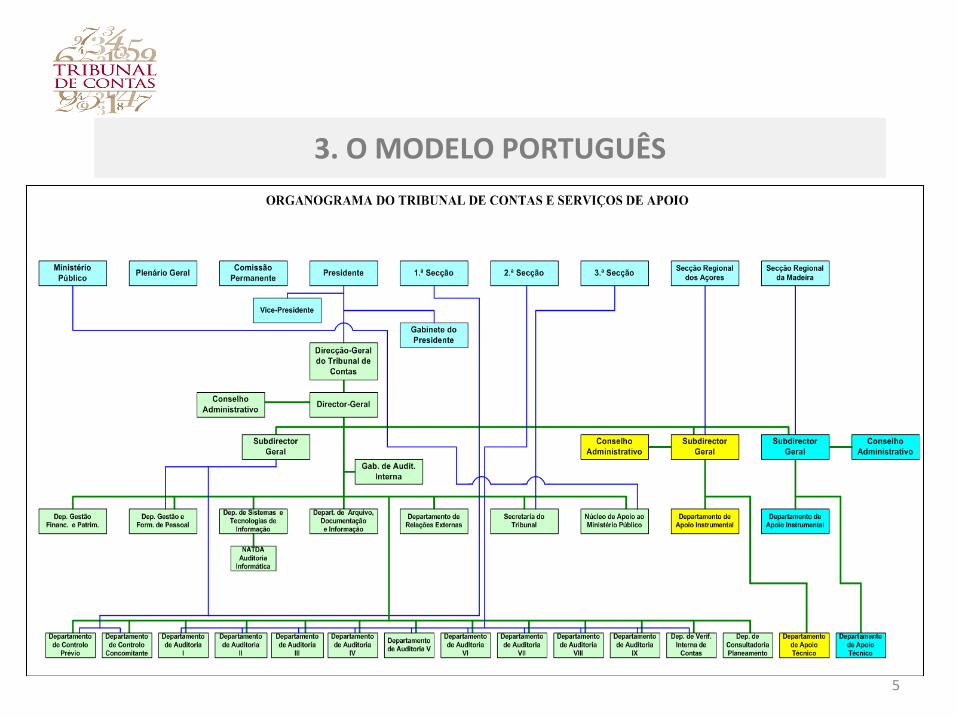

3. O MODELO PORTUGUÊS

4. QUESTÕES ESTRUTURAIS DA ATUALIDADE DO

CONTROLO FINANCEIRO

– “Single audit”?

– Articulação controlo interno/controlo externo

– Quem audita pode julgar?

– Certificação de contas – auditoria financeira ou auditoria

de desempenho?

– Leis e outras normas jurídicas ou standards e guidelines?

6

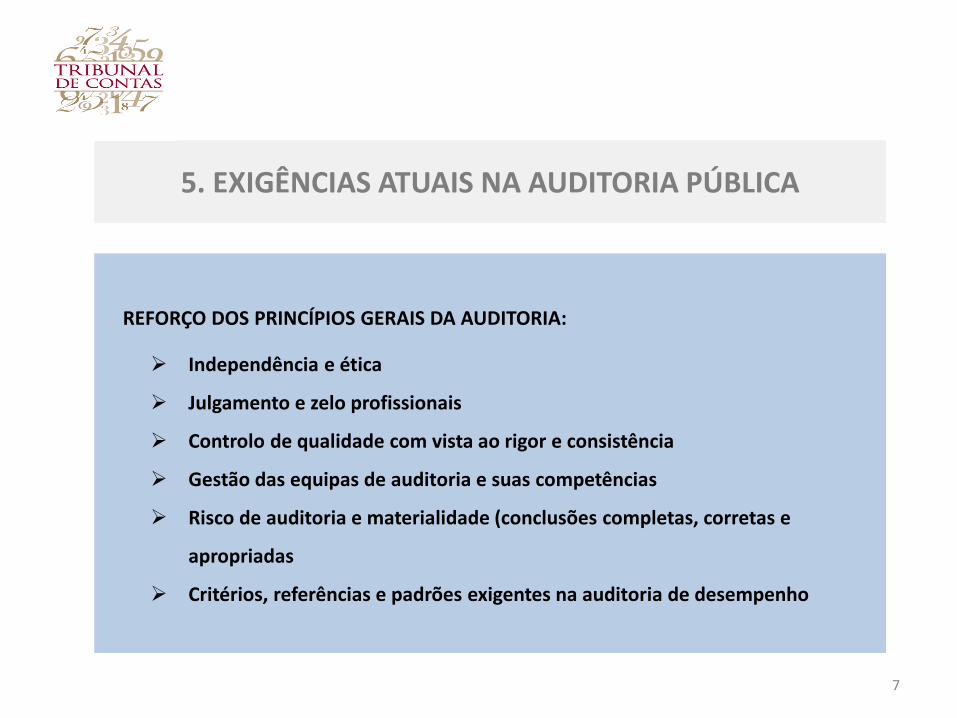

5. EXIGÊNCIAS ATUAIS NA AUDITORIA PÚBLICA

REFORÇO DOS PRINCÍPIOS GERAIS DA AUDITORIA:

Independência e ética

Julgamento e zelo profissionais

Controlo de qualidade com vista ao rigor e consistência

Gestão das equipas de auditoria e suas competências

Risco de auditoria e materialidade (conclusões completas, corretas e

apropriadas

Critérios, referências e padrões exigentes na auditoria de desempenho

7

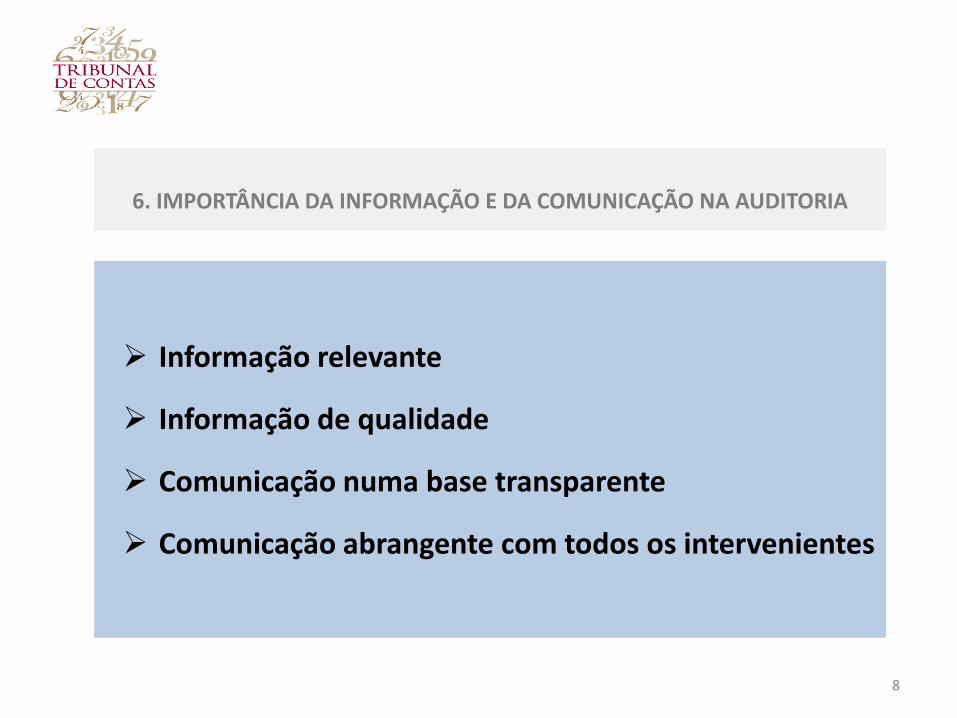

6. IMPORTÂNCIA DA INFORMAÇÃO E DA COMUNICAÇÃO NA AUDITORIA

Informação relevante

Informação de qualidade

Comunicação numa base transparente

Comunicação abrangente com todos os intervenientes

8

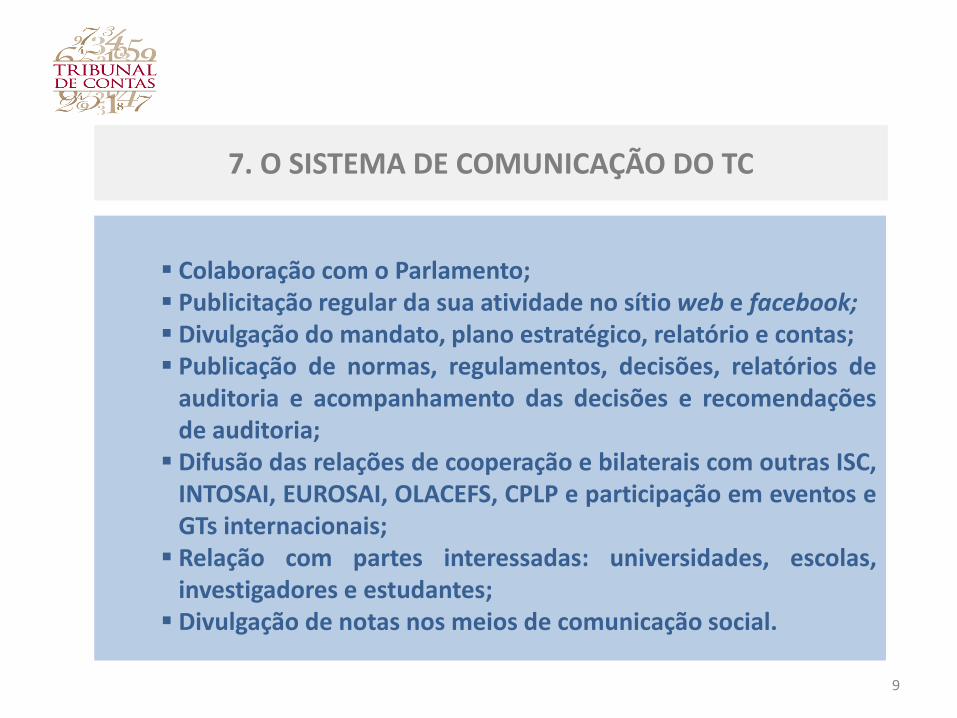

Colaboração com o Parlamento; Publicitação regular da sua atividade no sítio web e facebook; Divulgação do mandato, plano estratégico, relatório e contas; Publicação de normas, regulamentos, decisões, relatórios de

auditoria e acompanhamento das decisões e recomendações de auditoria;

Difusão das relações de cooperação e bilaterais com outras ISC, INTOSAI, EUROSAI, OLACEFS, CPLP e participação em eventos e GTs internacionais;

Relação com partes interessadas: universidades, escolas, investigadores e estudantes;

Divulgação de notas nos meios de comunicação social.

9

7. O SISTEMA DE COMUNICAÇÃO DO TC

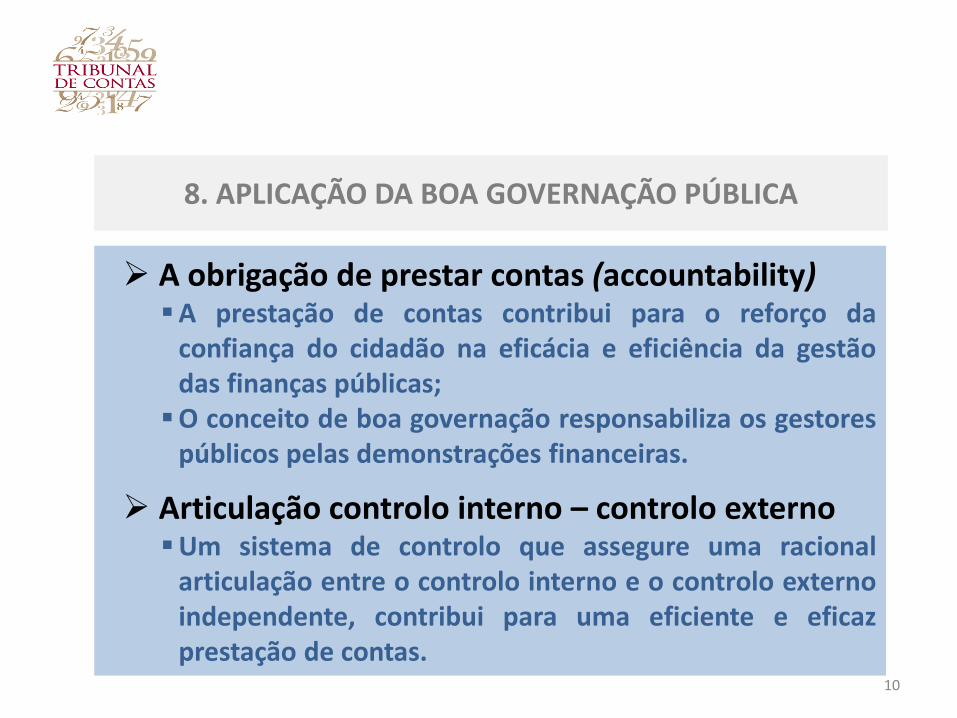

8. APLICAÇÃO DA BOA GOVERNAÇÃO PÚBLICA

A obrigação de prestar contas (accountability)

A prestação de contas contribui para o reforço da confiança do cidadão na eficácia e eficiência da gestão das finanças públicas; O conceito de boa governação responsabiliza os gestores

públicos pelas demonstrações financeiras.

Articulação controlo interno – controlo externo Um sistema de controlo que assegure uma racional

articulação entre o controlo interno e o controlo externo independente, contribui para uma eficiente e eficaz prestação de contas.

10

9. AUDITORIA DA ÉTICA NO SETOR PÚBLICO

O reforço da infraestrutura ética do TC

Os auditores do TdC estão sujeitos a elevadas exigências éticas, de acordo com as orientações da ISSAI 30 (Código de Ética da INTOSAI);

Os requisitos éticos estabelecidos pelos standards das ISSAI exigem que os auditores atuem de acordo com os princípios e valores da integridade, independência, objetividade, imparcialidade, confidencialidade e competência;

Áreas abrangidas pela infraestrutura/quadro ético: gestão e controlo da conduta ética, formação sobre ética profissional, avaliação ética, rotação de pessoal, conflitos de interesses, acumulação de funções públicas e privadas, sigilo profissional e recebimento de ofertas e benefícios.

11

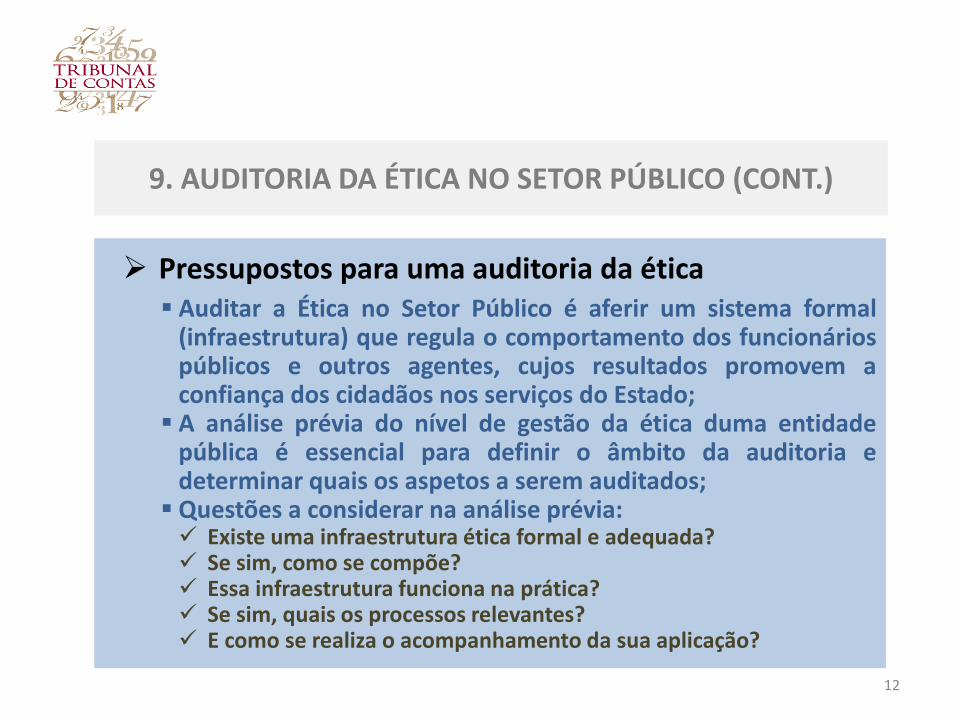

Pressupostos para uma auditoria da ética Auditar a Ética no Setor Público é aferir um sistema formal

(infraestrutura) que regula o comportamento dos funcionários públicos e outros agentes, cujos resultados promovem a confiança dos cidadãos nos serviços do Estado;

A análise prévia do nível de gestão da ética duma entidade pública é essencial para definir o âmbito da auditoria e determinar quais os aspetos a serem auditados;

Questões a considerar na análise prévia: Existe uma infraestrutura ética formal e adequada? Se sim, como se compõe? Essa infraestrutura funciona na prática? Se sim, quais os processos relevantes? E como se realiza o acompanhamento da sua aplicação?

12

9. AUDITORIA DA ÉTICA NO SETOR PÚBLICO (CONT.)

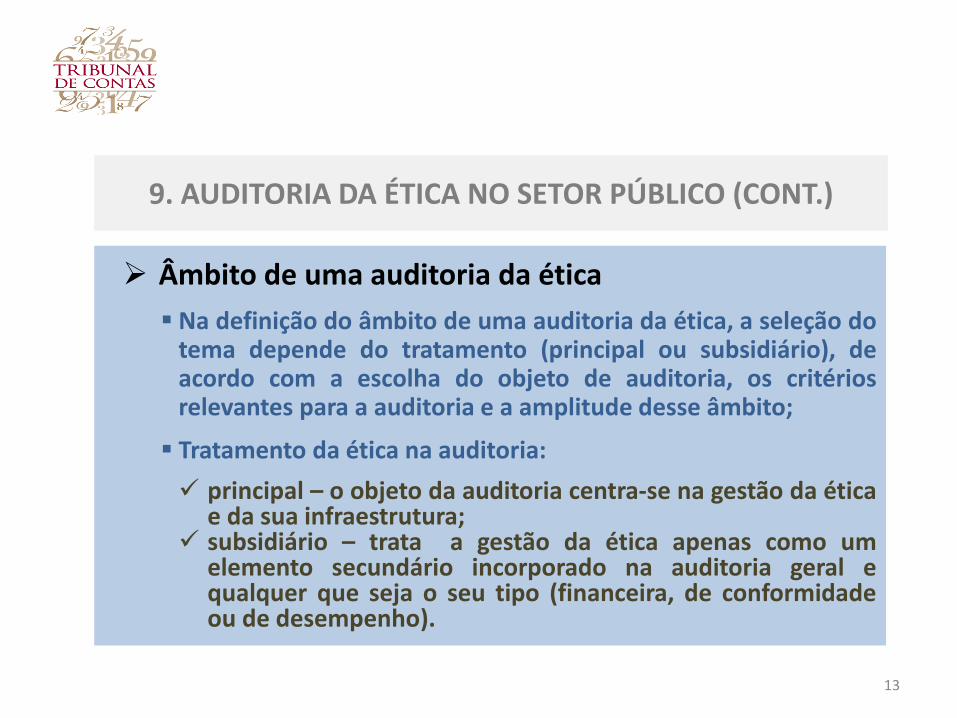

Âmbito de uma auditoria da ética

Na definição do âmbito de uma auditoria da ética, a seleção do tema depende do tratamento (principal ou subsidiário), de acordo com a escolha do objeto de auditoria, os critérios relevantes para a auditoria e a amplitude desse âmbito;

Tratamento da ética na auditoria:

principal – o objeto da auditoria centra-se na gestão da ética e da sua infraestrutura;

subsidiário – trata a gestão da ética apenas como um elemento secundário incorporado na auditoria geral e qualquer que seja o seu tipo (financeira, de conformidade ou de desempenho).

13

9. AUDITORIA DA ÉTICA NO SETOR PÚBLICO (CONT.)

Temas para uma auditoria da ética

Infraestrutura e aplicação de princípios e valores éticos; Aplicação dos códigos de conduta; A ética nas práticas de boa governação; A função ética na repressão da fraude na Administração

Pública; Avaliação dos riscos de gestão da ética/integridade nos PPRG; Acumulação de funções públicas com outras funções públicas

e/ou com atividades privadas; Gestão de conflitos de interesses.

14

9. AUDITORIA DA ÉTICA NO SETOR PÚBLICO (CONT.)

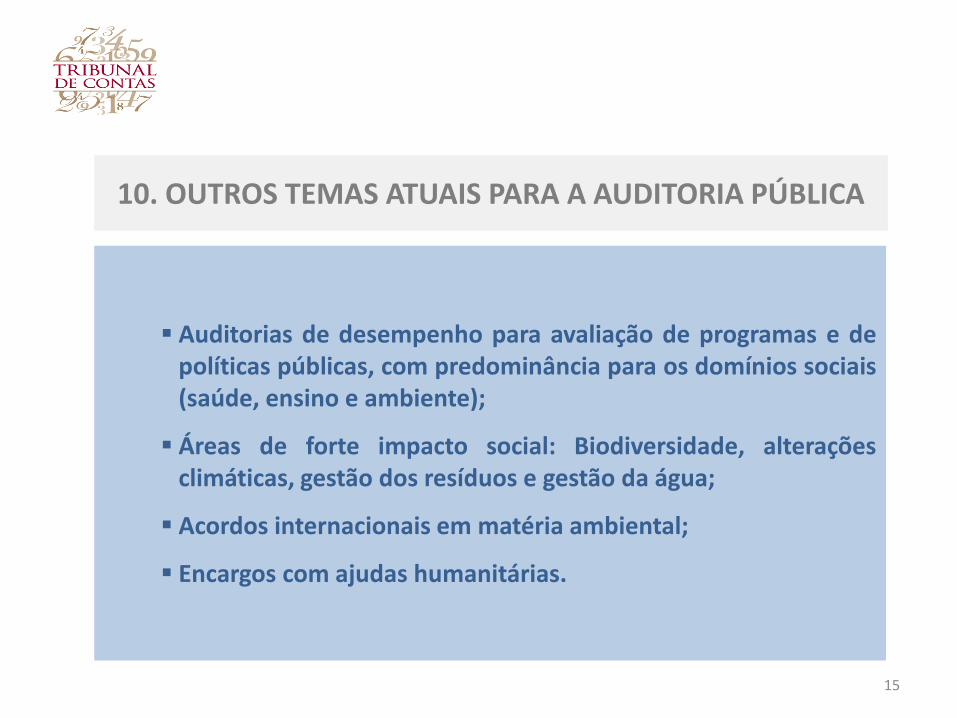

10. OUTROS TEMAS ATUAIS PARA A AUDITORIA PÚBLICA

Auditorias de desempenho para avaliação de programas e de políticas públicas, com predominância para os domínios sociais (saúde, ensino e ambiente);

Áreas de forte impacto social: Biodiversidade, alterações climáticas, gestão dos resíduos e gestão da água;

Acordos internacionais em matéria ambiental;

Encargos com ajudas humanitárias.

15

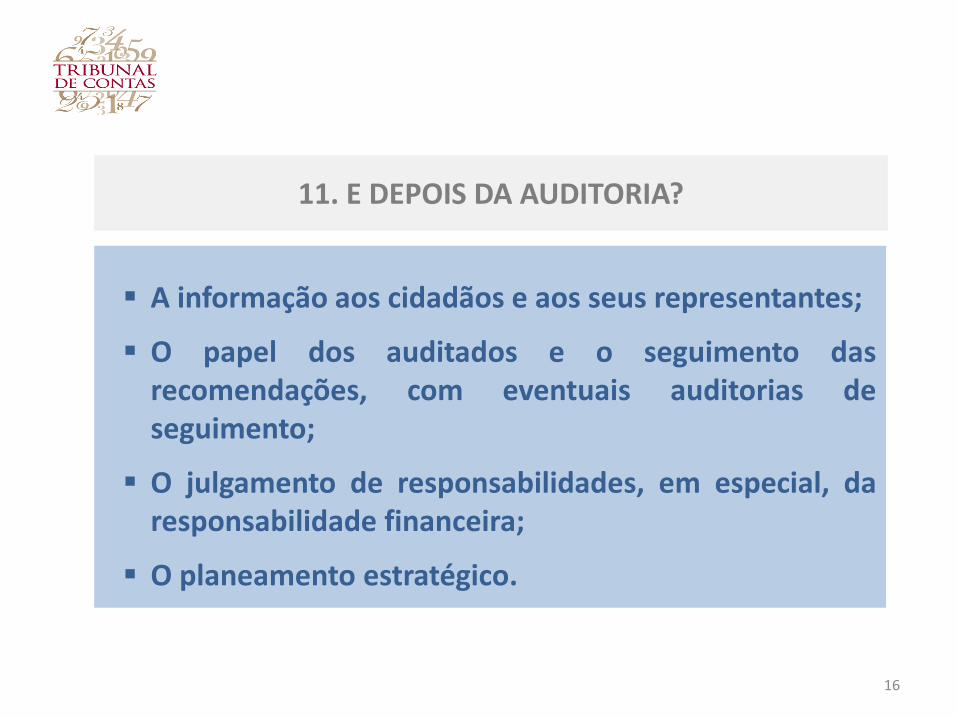

11. E DEPOIS DA AUDITORIA?

A informação aos cidadãos e aos seus representantes;

O papel dos auditados e o seguimento das recomendações, com eventuais auditorias de seguimento;

O julgamento de responsabilidades, em especial, da responsabilidade financeira;

O planeamento estratégico.

16

12. NOTA FINAL

UM PLANO DE PREVENÇÃO DE RISCOS PARA A AUDITORIA

17

Top Related