Línguas

Páginas

Legal

VISÃO GERAL DA COMPANHIA

MAIO 2012

CONSUMO MUNDIAL DE FERTILIZANTES POR NUTRIENTES

Fonte: IFA, Junho 2011; (e) estimado; (p) previsto

24 23 27 29 30

34 36 40 41 42

99 101 103 107 109

157,0 159,6 170,4

176,8 181,0

2008 2009 2010 (e) 2011 (p) 2012 (p)

TOTAL

N

P2O5

K2O

17%

47% 23%

24%

60%

29%

Mundo Brasil

Crescimento estimado de 2,4% para 2012 Crescimento médio anual de 3,6% de 2010 a 2012

2011

3

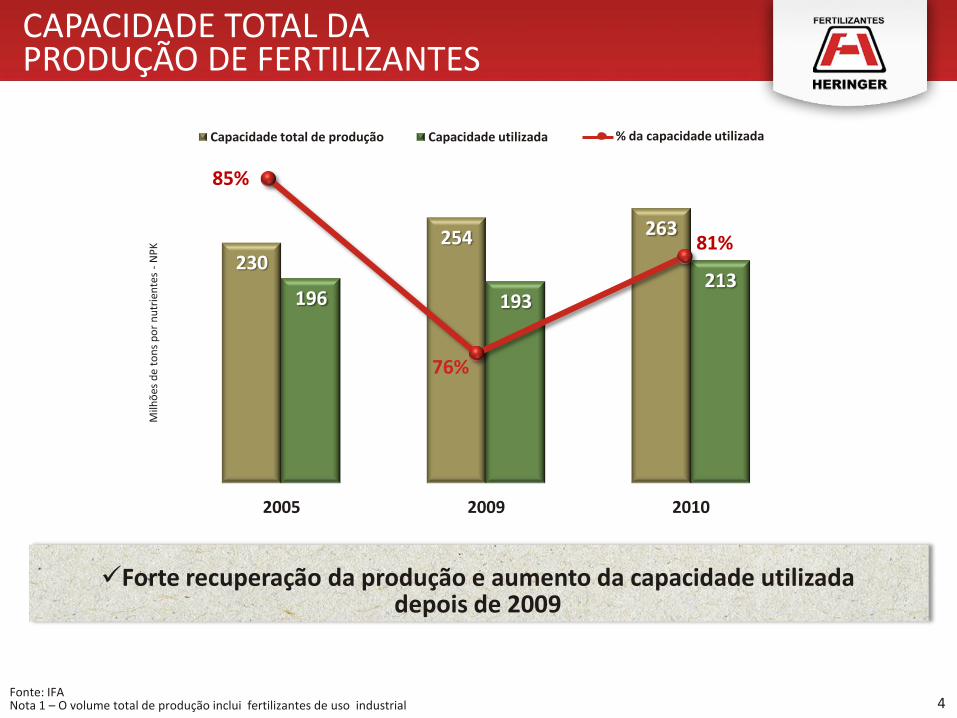

CAPACIDADE TOTAL DA PRODUÇÃO DE FERTILIZANTES

Fonte: IFA Nota 1 – O volume total de produção inclui fertilizantes de uso industrial

Forte recuperação da produção e aumento da capacidade utilizada depois de 2009

% da capacidade utilizada

230 254 263

196 193 213

2005 2009 2010

Capacidade total de produção Capacidade utilizada M

ilhõ

es d

e to

ns

po

r n

utr

ien

tes

- N

PK

85%

76%

81%

4

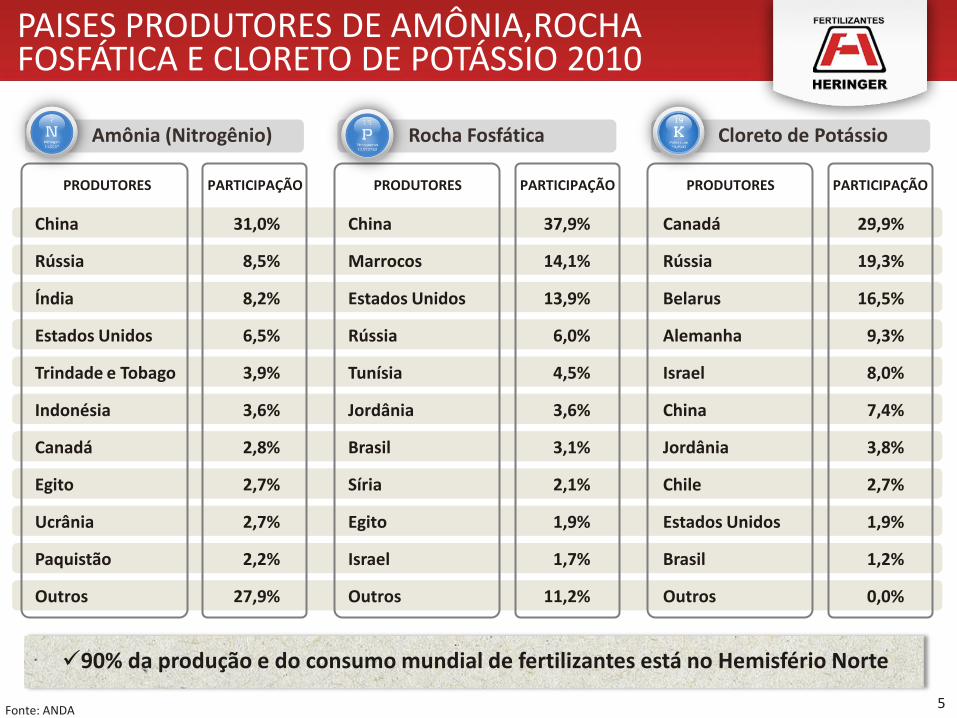

Amônia (Nitrogênio) Rocha Fosfática Cloreto de Potássio

China

Rússia

Índia

Estados Unidos

Trindade e Tobago

Indonésia

Canadá

Egito

Ucrânia

Paquistão

Outros

PRODUTORES

31,0%

8,5%

8,2%

6,5%

3,9%

3,6%

2,8%

2,7%

2,7%

2,2%

27,9%

PARTICIPAÇÃO PRODUTORES

China

Marrocos

Estados Unidos

Rússia

Tunísia

Jordânia

Brasil

Síria

Egito

Israel

Outros

PARTICIPAÇÃO

37,9%

14,1%

13,9%

6,0%

4,5%

3,6%

3,1%

2,1%

1,9%

1,7%

11,2%

PRODUTORES

Canadá

Rússia

Belarus

Alemanha

Israel

China

Jordânia

Chile

Estados Unidos

Brasil

Outros

PARTICIPAÇÃO

29,9%

19,3%

16,5%

9,3%

8,0%

7,4%

3,8%

2,7%

1,9%

1,2%

0,0%

PAISES PRODUTORES DE AMÔNIA,ROCHA FOSFÁTICA E CLORETO DE POTÁSSIO 2010

90% da produção e do consumo mundial de fertilizantes está no Hemisfério Norte

5 Fonte: ANDA

INVESTIMENTOS ANUNCIADOS

China, Catar, Arábia Saudita, Egito, Brasil e Irã

China, Brasil, Marrocos, Arábia Saudita e Peru

Canadá, Brasil, Marrocos, Arábia Saudita e Peru

POSIÇÃO BRASILEIRA 1% da produção mundial 3% do consumo mundial

INVESTIMENTOS EM NOVA CAPACIDADE

US$ 1,4 bilhão por 1 milhão de t de amônia – 3 anos

US$ 1,6 bilhão por 1 milhão de t de P2O5(i) 3-4 anos

US$ 1,6 bilhão por 1 milhão de t de KCL(ii) 5-7 anos

INVESTIMENTOS NA PRODUÇÃO DE MATÉRIA PRIMA

RESERVAS MUNDIAIS Disponíveis Limitadas Limitadas

PAÍSES PRODUTORES ~ 75 países (base amônia)

1º china; 2º Rússia; 3º Índia; 4º EUA

~ 100 Países (base P205)

1º China; 2º EUA; 3º Marroco; 4º Rússia

12 Países (bases KCL) 1º

Canadá; 2º Rússia; 3º Bielo-Rússia; 4º Alemanha

CARACTERÍSTICAS DO MERCADO

Regional Players mundiais Poucos players

mundiais

(i)Incluí rocha fosfática, ácido sulfúrico, ácido fosfórico e MAP/DAP

(ii) Mineração convencional Fonte: IFA / ANDA / Potash Corp / BMO – abril/2009

4% da produção mundial 9% do consumo mundial

1% da produção mundial 14% do consumo mundial

6

50,9

29,4

20,8

11,7 5,1 4,3 3,1 3,0

49,8

Volume 2011 Market Share 2011

28,6%

16,5%

11,7%

6,5%

2,9% 2,4% 1,8%

1,7%

27,9%

MERCADOS MUNDIAIS E CAGR DOS MAIORES MERCADOS 2011

Nota:(1) Em consumo de nutrientes/ Fonte: IFA/ANDA

Mercados Consumidores de Fertilizantes(1) CAGR dos Maiores Mercados

6,7%

27,0

12,0

18,6

3,2

50,9

29,4

20,8

11,7

China Índia EUA Brasil

1990 2011

CA

GR

19

90

- 2

01

0

mm

to

ns

% CAGR

3,2%

4,6%

0,6%

Brasil é o 4º maior mercado de fertilizantes do mundo crescendo acima da média global

7

EVOLUÇÃO DO MERCADO BRASILEIRO E HERINGER

Fonte: Anda / Heringer/ Em consumo de produtos

CAGR - 1995 - 2011

CAGR Heringer 17,0% CAGR Mercado 6,2%

10,8 12,2

13,8 14,6 13,6 16,3 17,0

19,1

22,8 22,8 20,2 21,0

24,6 22,4 22,4

24,5

28,3

0,4 0,7 0,8 1,0 1,1 1,5 1,5 1,7 2,1 2,2 2,0 2,5 3,3 3,2 3,9 4,5 4,9

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Mercado Brasileiro Heringer

(mm

to

ns)

Heringer Market Share 17,2% em 2011

8

SUSTENTABILIDADE E FERTILIZANTES NO BRASIL

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

1970 1975 1980 1985 1990 1995 2000 2005 2010 2011

*ÁREA DE PLANTIO/HA (CAGR 2%)

*PROD. AGRO-VEGETAL(CAGR 5%)

FERTILIZANTES (CAGR 7%)

O CAGR (1969 a 2011) da área plantada cresceu 2% enquanto o da produção agro-vegtal cresceu 5%

O CAGR do consumo de fertilizantes de 7% mostra o

importante ganho de produtividade agrícola,

contribuindo para preservação ambiental

*Área plantada em hectares de soja, milho, feijão (em grão), arroz (em casca), trigo (em grão), algodão herbáceo (em caroço), sorgo (em grão), aveia (em grão), cevada (em grão), triticale (em grão), girassol (em grão), centeio (em grão). *Prod. Agro-Vegetal das culturas de soja, milho, feijão (em grão), arroz (em casca), trigo (em grão), algodão herbáceo (em caroço), sorgo (em grão), aveia (em grão), cevada (em grão), triticale (em grão), girassol (em grão), centeio (em grão). Fonte: Agroconsult 9

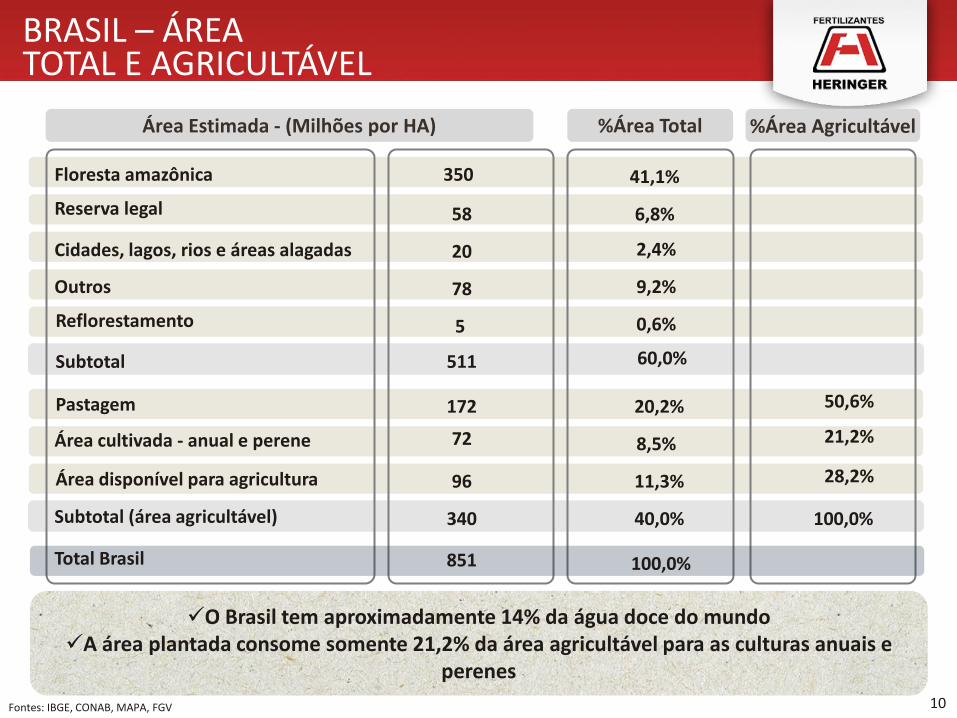

Fontes: IBGE, CONAB, MAPA, FGV

Floresta amazônica

Área Estimada - (Milhões por HA) %Área Total %Área Agricultável

10

O Brasil tem aproximadamente 14% da água doce do mundo A área plantada consome somente 21,2% da área agricultável para as culturas anuais e

perenes

Reserva legal

Cidades, lagos, rios e áreas alagadas

Outros

Reflorestamento

Subtotal

Pastagem

Área cultivada - anual e perene

Área disponível para agricultura

Subtotal (área agricultável)

Total Brasil

350

58

20

78

5

511

172

72

96

340

851

41,1%

2,4%

9,2%

0,6%

60,0%

20,2%

8,5%

11,3%

40,0%

100,0%

6,8%

50,6%

21,2%

28,2%

100,0%

BRASIL – ÁREA TOTAL E AGRICULTÁVEL

CADEIA DE PRODUÇÃO BRASILEIRA DE FERTILIZANTES

Extração de Minérios e Gás Natural

Gás Natural (N)

Rocha Fosfática

(P)

Potássio (K)

Petrobras

Vale Fert.

Copebras

Galvani

Vale Fert.

Produtores de Misturas

de NPK

Misturadoras e Distribuidora

(NPK)

Heringer Bunge Mosaic

Yara Fertipar

ADM Outros (+- 110

companhias)

Em 2011 o Brasil importou 70% dos fertilizantes consumidos

Segmentação das cadeias de produção e distribuição

Produtores de Fertilizantes Básicos e Intermediários

Uréia / Nitrato/ Sulfato

MAP / DAP TSP SSP Cloreto de Potássio

Vale Fert.

Petrobras

Proquigel

Copebras

Vale Fert.

Copebras

Vale Fert.

Yara

Vale Fert. Copebras Galvani

Heringer Yara

Timac Bunge

Cibrafertil Fospar

Vale Fert.

11

CALENDÁRIO AGRÍCOLA BRASILEIRO

SOJA

CANA

CULTURAS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

CAFÉ

MILHO

ALGODÃO

Ciclo de produção das cinco culturas que mais consomem fertilizantes no Brasil Sazonalidade histórica de 37% no 1S e 63% no 2S

Colheita Nordeste

Plantio

Plantio de Cana de ano

Colheita Nordeste

Plantio/Cobertura Plantio/Cobertura

Plantio Safrinha Plantio

Plantio

Colheita

Colheita Centro-Sul

Plantio de Cana de ano e meio

Colheita

Colheita Colheita Safrinha

Colheita

37% 63%

12

Brasil como % das Exportações Mundiais 2011/12

81%

28%

40% 42%

10% 11%

Suco de Laranja

Café grão (sacas)

Soja - Grão Açúcar Algodão Milho

Brasil como % da Produção Mundial 2011/12

57%

37%

27%

21%

8% 7%

Suco de Laranja

Café grão (sacas)

Soja - Grão Açúcar Algodão Milho

BRASIL: IMPORTANTE PLAYER DO AGRONEGÓCIO

Fonte: USDA/ Agroconsult – em toneladas

Brasil é um dos maiores produtores/exportadores de produtos agrícolas e possui um dos menores custos de produção no mundo

1º

1º

2º

1º

5º 4º

1º

1º

1º 1º

3º 4º

13

Heringer - 2011 Mercado Brasileiro - 2011

FERTILIZANTES ENTREGUES POR CULTURAS

Fonte: LSPA – IBGE/CEPE AGRO e ANDA

A diversidade de culturas atendidas pela Heringer minimiza a volatilidade associada ao clima

local e outras condições específicas, como ciclicalidade de preços, pragas e doenças.

Soja 34%

Cana 15%

Outros 23%

Reflorest. 3%

Café 7%

Milho 18%

Soja 14%

Cana 20%

Outros 23%

Reflorest. 6%

Café 19%

Milho 18%

14

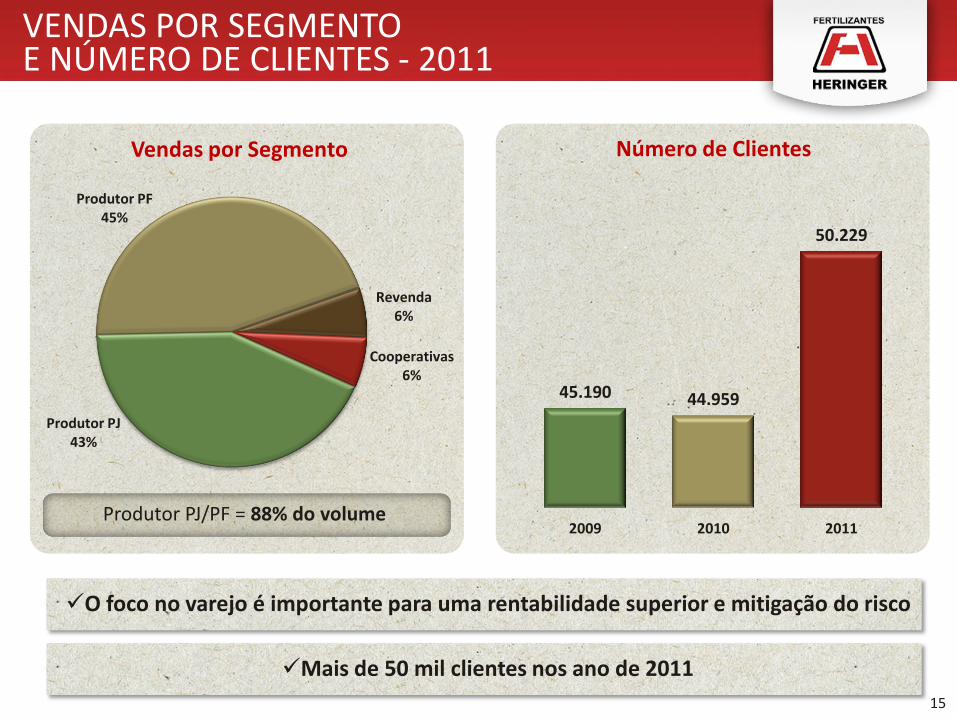

Número de Clientes

45.190 44.959

50.229

2009 2010 2011

Vendas por Segmento

Produtor PJ 43%

Produtor PF 45%

Revenda 6%

Cooperativas 6%

VENDAS POR SEGMENTO E NÚMERO DE CLIENTES - 2011

O foco no varejo é importante para uma rentabilidade superior e mitigação do risco

Mais de 50 mil clientes nos ano de 2011

Produtor PJ/PF = 88% do volume

15

Legenda

Unidades Misturadoras

Unidade de SSP

Porto Alegre

Rio Grande

Paranaguá

Dourados

Rondonópolis

Rio Verde

Anápolis

Catalão

Camaçari

Rosário do Catete

Ourinhos

Paulínia

Bebedouro Três Corações

Viana

Manhuaçu Iguatama

São João do Manhuaçu

Uberaba

16

Legenda

Unidades Misturadoras

Unidade de SSP

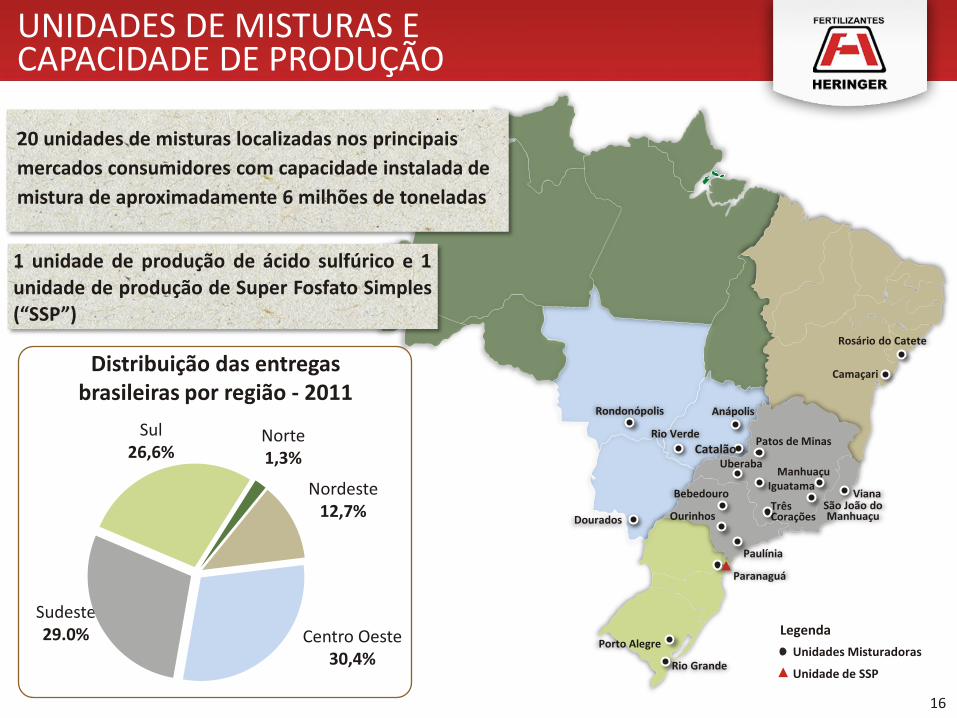

20 unidades de misturas localizadas nos principais

mercados consumidores com capacidade instalada de

mistura de aproximadamente 6 milhões de toneladas

1 unidade de produção de ácido sulfúrico e 1

unidade de produção de Super Fosfato Simples (“SSP”)

Distribuição das entregas brasileiras por região - 2011

Sul 26,6%

Sudeste 29.0% Centro Oeste

30,4%

Nordeste 12,7%

Norte 1,3%

UNIDADES DE MISTURAS E CAPACIDADE DE PRODUÇÃO

Patos de Minas

DESTAQUES FINANCEIROS

EBITDA em 2011 foi o melhor resultado da história da Companhia

2006

2,5

1.435.969

58.606

4,1%

Volume (milhões de tons)

Receita Líquida(R$ mil)

EBITDA (R$ mil)

Margem EBITDA

2007

3,3

2.260.839

83.266

3,7%

2008

3,2

3.524.559

90.113

2,6%

2009

3,9

3.192.314

38.765

1,2%

2010

4,5

3.521.473

212.331

6,0%

2011

4,9

4.704.010

352.491

7,5%

17

Top Related