Línguas

Páginas

Legal

I

UNIVERSIDADE ESTÁCIO DE SÁ

ALEXANDRE LUIZ DE OLIVEIRA

GESTÃO DA SEGURANÇA DA INFORMAÇÃO

NO ACESSO AOS PORTAIS FINANCEIROS BRASILEIROS

RIO DE JANEIRO

2009

II

ALEXANDRE LUIZ DE OLIVEIRA

GESTÃO DA SEGURANÇA DA INFORMAÇÃO

NO ACESSO AOS PORTAIS FINANCEIROS BRASILEIROS

Dissertação apresentada à Universidade Estácio de Sá

como requisito parcial para a obtenção do grau

de Mestre em Administração e Desenvolvimento Empresarial

Orientador: Prof. Dr. Antônio Augusto Gonçalves.

RIO DE JANEIRO

2009

III

Dados Internacionais de Catalogação na Publicação (CIP)

O48

Oliveira, Alexandre Luiz de

Gestão da segurança de informação no acesso aos portais financeiros brasileiros. / Alexandre Luiz de Oliveira. - Rio de Janeiro, 2009.

130 f.

Dissertação (Mestrado em Administração e Desenvolvimento Empresarial)-

IV

V

À minha esposa Érica, amor

da minha vida, fonte de

inspiração e exemplo de

dedicação.

VI

ARADECIMENTOS

Antes de tudo agradeço a Deus por todas as superações necessárias que foram

providas desde o inicio do mestrado com as aulas em disciplinas isoladas, até a

consolidação de mestrando e a conclusão ao titulo de mestre.

Agradeço ao Professor, Dr. Antônio Augusto Gonçalves pela paciência que foi

testada durante todo o período de orientação. Agradecer ao Professor Dr. Jesús Domech

Moré pela cativa participação na avaliação do trabalho e ao professor Dr Carlos Eduardo

Costa Vieira da Fundação Oswaldo Aranha que foi o Doutor externo na avaliação desta

dissertação.

Agradeço à Unimed Federação Rio pela compreensão necessária para o

desenvolvimento deste trabalho. Agradecer ao Sr. Carlos Correa e ao Sr. Ralf Batista.

Agradeço à minha família que durante a construção deste mestrado deve um

aumento com a vinda do meu lindo filho, Alexander Luiz de Oliveira. Momento depois sofreu

uma grande Perda, o meu querido avô, José João da Silva, um autêntico batalhador

Brasileiro. Agradeço ao meu pai, um fresador que sempre se privou das vaidades

capitalistas para poder dar educação aos filhos e a minha mãe com o poder fiscalizador nas

ações acadêmicas deste o jardim.

Finalmente obrigado pelo apoio e carinho que a minha esposa prestou durante não

apenas este mestrado, mas sim, durante toda a minha vida.

Muito Obrigado pela ajuda de todos!

VII

RESUMO

O sistema de autenticação tradicional de usuário usado normalmente pelos sites

WEB, que utiliza senha, é um ponto explorado pelos “assaltantes cibernéticos”. Os usuários

de sites do setor financeiro são as vítimas preferenciais. Os fraudadores empregam desde a

construção e divulgação de falsos sites até programas maliciosos para a obtenção não

autorizada das senhas de acesso dos usuários.

Os bancos brasileiros mantêm sites de Internet banking nos quais os clientes podem

efetuar transações bancárias. Para agregar maior segurança, o processo de autenticação

dos sites de Internet banking passou a utilizar teclados virtuais e, em determinadas

transações, utiliza-se também uma terceira autenticação de usuário baseada em senha,

normalmente denominada pelos bancos de assinatura eletrônica.

Outros sistemas de autenticação de usuário possuem maior sofisticação, dificultando

a ação dos criminosos em obter as senhas de acesso: tokens OTP (One Time Password)

geram um único código de acesso, válido por determinado período; utilização de chaves

assimétricas que são armazenadas em arquivos ou em smart cards e PIN, utilizado em

conjunto com dispositivos como token.

Esta pesquisa tem o objetivo de comparar as características destes sistemas de

autenticação de usuário, verificando a sua aderência com a norma ISO NBR 17799:2005

Como resultado, apresenta o nível de segurança das instituições financeiras.

Palavras-chave: segurança TI; internet; autenticação; segurança de acesso.

VIII

ABSTRACT

The traditional user authentication system used normally by the WEB sites, based in

passwords, is a point explored by the “cybernetic assailants” and the users of the financial

sites are the preferential victims. The robbers employ since the construction and disclosure

of fake sites until malicious programs to get the users' password.

The Brazilian banks maintain Internet banking sites, which the clients can perform banking

transactions. To add greater security, the authentication process of the Internet banking sites

started to use virtual keyboards and, in specific transactions, also uses a third user

authentication based on passwords, called by the banks as electronic signature.

Others types of user authentication are more sophisticated, complicating the action of the

criminals in obtain the access passwords: tokens OTP (One Time Password) generate only

one access code, valid for a period of time; utilization of asymmetrical keys stored in files or

smart cards and PIN, used together with devices as tokens.

This research has the objective of compare the characteristics of these types of user

authentication, as check compliances with security information ISO NBR 17799:2005.

As result, it presents a security level of financial companies

Keywords: IT security; internet; authentication; security access.

IX

SUMÁRIO

1.INTRODUÇÃO 1

1.2 PROBLEMÁTICA 4

1.3 OBJETIVO GERAL 4

1.4 OBJETIVOS ESPECÍFICOS 4

1.5 JUSTIFICATIVAS DA PESQUISA 4

1.5 ESCOPO DO TRABALHO 7

2. REFERENCIAL TEÓRICO 10

2.1 QUADRO TEÓRICO 11

2.2 ECONOMIA DIGITAL 12

2.2.1 COMÉRCIO ELETRÔNICO 14

2.2.2 MODELOS DE COMÉRCIO ELETRÔNICO 16

2.3 SERVIÇOS ELETRÔNICOS 19

2.3.1 LOJAS ELETRÔNICAS 19

2.3.2 SERVIÇOS FINANCEIROS ELETRÔNICOS 21

2.3.3 O USO DO HOME BANKING 22

2.3.4 AMEAÇAS PARA AMBIENTE DOS PORTAIS FINANCEIROS 23

2.4 SEGURANÇA DA INFORMAÇÃO 23

2.4.1 GESTÃO DA INFORMAÇÃO 26

2.4.2 NORMAS: GOVERNANÇA E SEGURANÇA DA INFORMAÇÃO 30

2.4.3 GOVERNANÇA EM TI 32

2.4.4 LEI SARBANES-OXLEY 33

2.4.5 GESTÃO DE TECNOLOGIA DA INFORMAÇÃO – FRAMEWORK COBIT 35

2.4.6 BIBLIOTECA DE BOAS PRÁTICAS DE TI – ITIL 40

2.4.7 NORMAS NBR ISO/IEC 27.001:2006 43

2.4.8 NORMAS ABNT NBR ISO/IEC 17.799 (ISO/IEC 27.002) 47

2.4.9 POLÍTICA DA SEGURANÇA DA INFORMAÇÃO 53

2.4.10 EVIDÊNCIAS DE CONFORMIDADE 55

2.4.11 MÉTODOS DE ATAQUE 57

2.4.12 ESTRATÉGIA DE DEFESA 59

2.4.13 SEGURANÇA DA INFORMAÇÃO EM SITES FINANCEIROS 68

X

2.4.14 AMEAÇAS PARA OS PORTAIS FINANCEIROS 71

2.4.15 AMEAÇAS INTERNAS 72

2.4.16 AMEAÇAS EXTERNAS 73

2.4.17 PRINCIPAIS AMEAÇAS 75

2.4.18 SERVIÇOS DE SEGURANÇA 75

2.5 SEGURANÇA DA INFORMAÇÃO NOS PORTAIS FINANCEIROS 78

2.5.1 CICLO DE VIDA DA INFORMAÇÃO 79

2.5.2 MECANISMOS DE SEGURANÇA – USO DE SENHAS 81

2.5.4 NORMAS DE SEGURANÇA 82

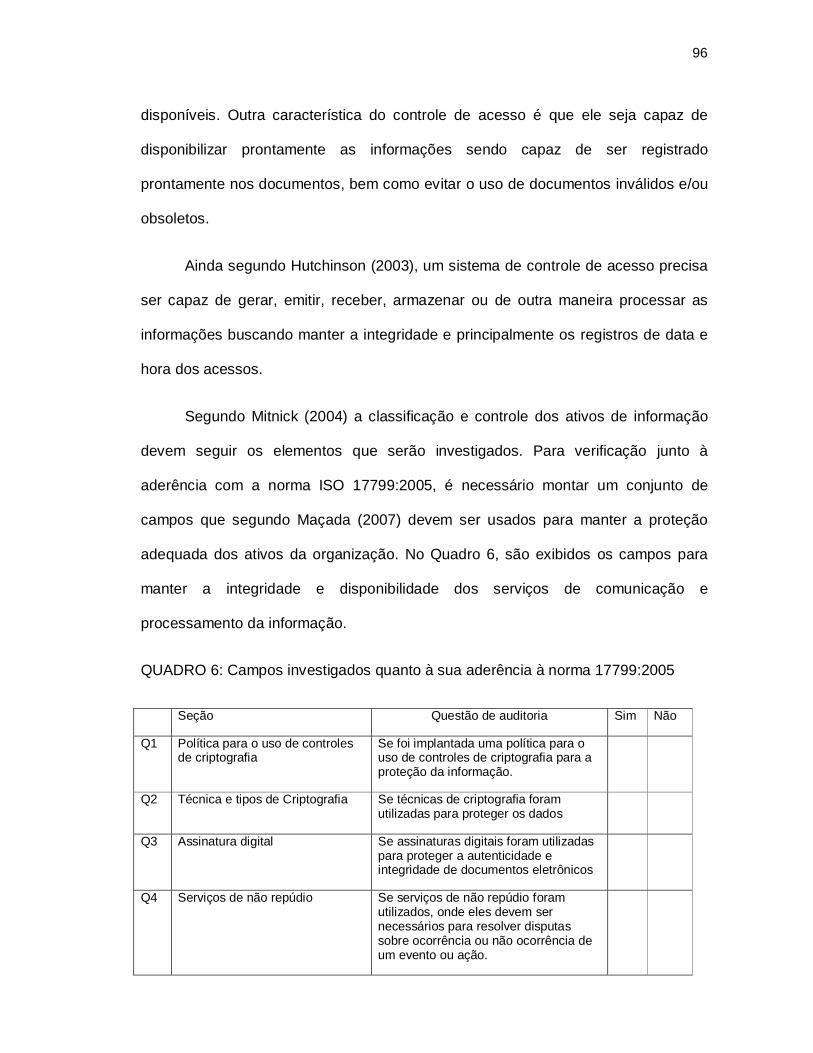

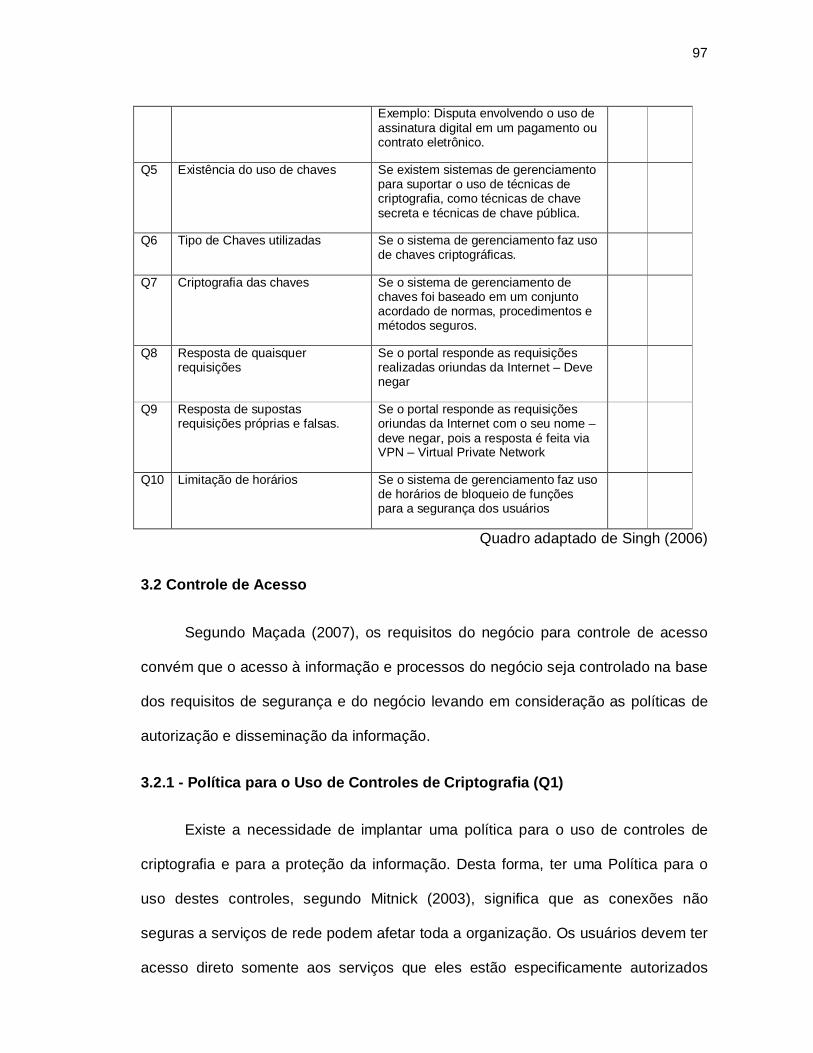

2.5.5 CONFORMIDADES COM A NOMA NBR ISO IEC 17799:2005 83

3 METODOLOGIA 86

3.1 MODELO DE ANÁLISE 89

3.1.1. CONTROLE DE ACESSO 97

3.1.2 - POLÍTICA PARA O USO DE CONTROLES DE CRIPTOGRAFIA (Q1) 97

3.1.3 - TÉCNICA E TIPOS DE CRIPTOGRAFIA (Q2) 98

3.1.4 - ASSINATURA DIGITAL (Q3) 99

3.1.5 – SERVIÇOS DE NÃO REPÚDIO (Q4) 100

3.1.6 – EXISTÊNCIA DO USO DE CHAVES (Q5) 101

3.1.7 – TIPO DE CHAVES UTILIZADAS (Q6) 102

3.1.8 – CRIPTOGRAFIA DAS CHAVES (Q7) 103

3.1.9 – RESPOSTA DE QUAISQUER REQUISIÇÕES (Q8) 104

3.1.10 – RESPOSTA DE REQUISIÇÕES PRÓPRIAS E FALSAS. (Q9) 104

3.1.11 – LIMITAÇÃO DE HORÁRIOS (Q10) 106

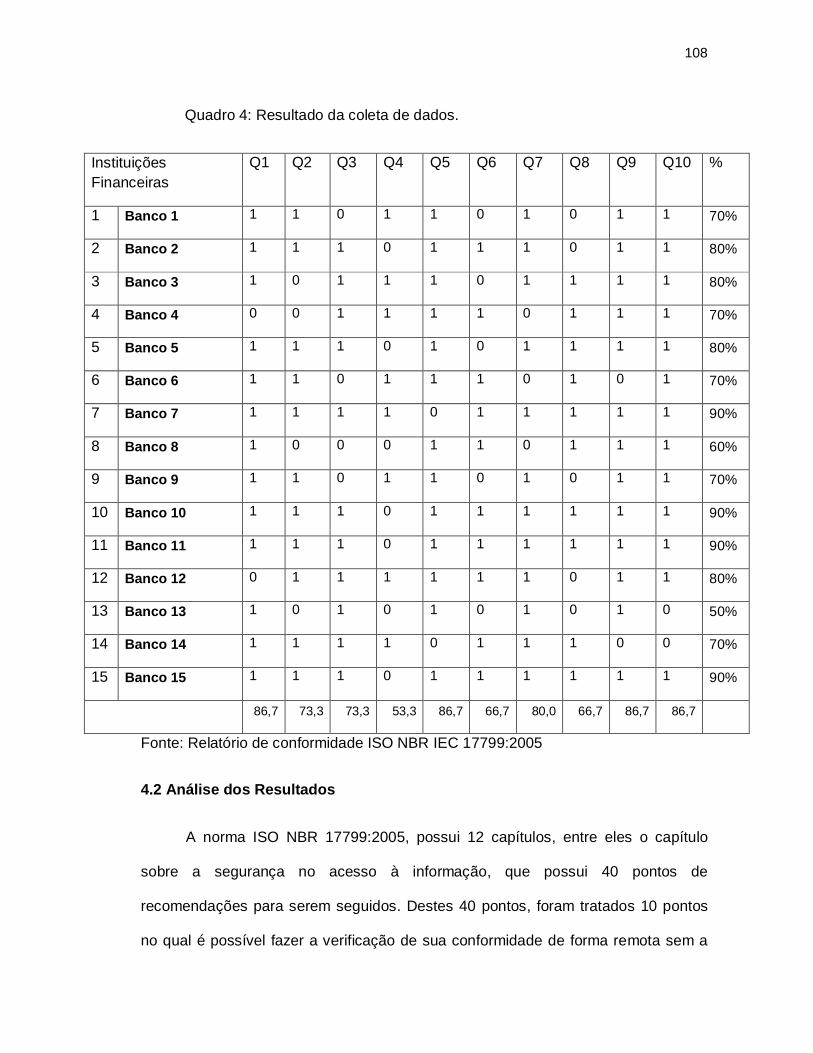

4. RESULTADOS 107

4.1 APRESENTAÇÃO DOS RESULTADOS 107

4.2 ANALISE DOS RESULTADOS 108

5. CONCLUSÕES E RECOMENDAÇÕES 114

5.1 BENEFÍCIOS 115

5.2 OPORTUNIDADES DE PESQUISA 116

REFERÊNCIAS 118

GLOSSÁRIO 122

1

1. INTRODUÇÃO

Atualmente o Brasil apresenta um aumento significativo no número de

computadores em domicílios (MAÇADA, 2007). Aliando este crescimento com a

evolução dos meios de comunicação, com o uso de banda larga, o acesso à Internet

é cada vez mais comum. Segundo agência Reuters (2009), os computadores

portáteis registram em 2009 o crescimento do setor com estimativa de vendas em

15,6 milhões de unidades, aumento de 9% em relação ao ano de 2008. Com as

facilidades do ambiente web, é cada vez maior o número de pessoas que utilizam

Internet. Para utilizar os serviços da rede mundial de computadores, é importante

que o ambiente web ofereça fácil acesso e segurança para a realização das

operações.

De acordo com pesquisa realizada pelo IBGE (2008), o Brasil possui 190

milhões de habitantes. Deste número, cerca de 42,6 milhões ou 22,4% da população

brasileira faz uso da Internet, o que representa 34,7% dos usuários da América

Latina.

Neste cenário, as organizações cada vez mais elaboram os seus processos

utilizando a Tecnologia da Informação (TI), pois seus produtos e serviços são

fundamentalmente apoiados em tecnologia.

Atualmente a informação fica exposta a uma grande variedade de ameaças.

Com isto existe a necessidade de estabelecer uma política de proteção da

informação contra os vários tipos de ameaças, minimizando riscos ao negócio.

Para Laudon e Laudon (2004), uma infra-estrutura de tecnologia da

informação consistentemente forte, pode, no longo prazo, desempenhar um

importante papel estratégico na vida da empresa.

2

Questões como a integridade da informação, e como os dados devem ser

adequadamente protegidos, são fundamentais para esse canal de comunicação. A

segurança da informação é definida como uma área de conhecimento dedicada à

proteção de ativos da informação contra acessos não autorizados, alterações

indevidas ou sua indisponibilidade (SÊMOLA, 2003).

Para que as organizações obtenham sucesso no processo de defesa de sua

informação, os gestores precisam tornar a segurança computacional uma parte

integrante da operação do negócio da organização (ENTRUST, 2004). Davenport

(1998) conclui que a TI isoladamente não garante a qualidade da informação

trabalhada e nem o seu bom uso.

Segundo Laudon e Laudon (2004) as empresas precisam aproveitar ao

máximo os benefícios gerados pelos sistemas de informação, para que possam cada

vez mais crescer, facilitando o controle da organização, proporcionando maior

produtividade e lucratividade, ao contrário disso, a empresa com sistema razoável

terá limitações nas tomadas de decisões, obtendo resultados insatisfatórios, não

atingindo as expectativas.

No cenário atual os sites das instituições bancárias estão sujeitos a ataques

de diversas naturezas, ficando vulneráveis as ameaças caracterizadas pelo aumento

dos roubos, vazamentos de dados e pela criação de códigos maliciosos que são

utilizados para a obtenção de ganhos em moeda corrente. Segundo Schneier

(2004), ataques onde um invasor consegue se inserir numa conversa e espioná-la

ou mudar seu contexto estão gerando grandes riscos na indústria financeira. Estes

criminosos seguem o dinheiro, utilizando táticas como envio de e-mails falsos,

mecanismos que induzem o cliente a utilizar sites fraudulentos ou a efetuar

download de programas como aplicações que têm como objetivo armazenar os

3

dados digitados no acesso aos portais de serviços financeiros. Desta maneira, os

criminosos conseguem as senhas de acesso aos portais dos serviços On-line.

Dados da FEBRABAN (2008) demonstram que fraudes eletrônicas causaram

prejuízos de R$ 300 milhões em 2005. É reportado o crescimento das fraudes

relacionadas à autenticação do usuário nestes serviços. Em um sistema de

automação bancária, em que vários serviços financeiros podem ser utilizados por

meio da Internet, o cliente necessita ser reconhecido por meio do serviço de

autenticação de usuário para usufruir destes serviços.

O setor bancário disponibiliza os portais para proporcionar aos seus clientes

comodidades no acesso aos serviços financeiros, atividade comercial que, segundo

Cameron (1997), define como comércio eletrônico qualquer negócio transacionado

eletronicamente. Estas transações ocorrem entre dois parceiros de negócio ou entre

um negócio e seus clientes.

As condicionantes impostas pela Internet e pelo comércio eletrônico

conduzem a três reflexões propostas por Drucker (1999): Qual é o seu negócio?

Quem é o seu cliente? O que o seu cliente valoriza? Sem estas respostas e a

adequada gestão da informação relacionada aos clientes, existe o risco de

reproduzir velhos comportamentos através das novas tecnologias.

Para que as instituições financeiras possam garantir a credibilidade das ações

realizadas pelos clientes no ambiente web, a segurança da informação é fator crítico

de sucesso. Cabe ressaltar que os mecanismos de segurança devem estar dentro

de métricas internacionais para garantir estas operações.

4

1.2 PROBLEMÁTICA

As instituições financeiras brasileiras podem garantir a segurança da

informação nos acessos dos clientes aos portais de serviços financeiros na Internet?

1.3 OBJETIVO GERAL

Esta pesquisa visa analisar os mecanismos de segurança da informação

utilizados pelas maiores instituições financeiras brasileiras no acesso aos recursos

oferecidos pelos portais financeiros, verificando a aderência com a norma ABNT

NBR ISO/IEC-17799:2005.

1.4 OBJETIVOS ESPECÍFICOS

- Revisar a literatura sobre segurança da informação no acesso aos serviços

financeiros dos bancos brasileiros disponíveis na Internet.

- Confrontar os mecanismos de controle de acesso com as regras

estabelecidas na norma de segurança NBR ISO/IEC-17799:2005.

- Analisar os portais de serviços das 15 maiores instituições financeiras em

atividades no Brasil quanto ao nível de conformidade com a norma NBR ISSO/IEC-

1779:2005.

1.5 JUSTIFICATIVAS DA PESQUISA

Antigamente exploravam-se vulnerabilidades do sistema operacional, do

servidor e do meio de comunicação. Entretanto, os investimentos em segurança

feitos pelas instituições financeiras tornaram estes ambientes relativamente mais

seguros, apesar de ainda estarem sujeitos a ameaças. Por outro lado, existe o

aumento das fraudes financeiras, que exploram a ingenuidade ou a inabilidade dos

5

clientes quanto aos requisitos de segurança a serem seguidos, tornando-as uma

prática lucrativa.

Os clientes são alvos de várias vulnerabilidades que podem ser exploradas

por criminosos. Pode-se citar a desinformação dos clientes sobre os conceitos de

segurança, os provedores de Internet com problemas de segurança nos serviços

disponibilizados, como serviços de nomes e e-mails; a facilidade de criação de sites

fraudulentos; os computadores utilizados sem proteção; e o sistema de autenticação

utilizado pelos bancos. A análise desta pesquisa é voltada para os ambientes web e

o trabalho não relaciona os possíveis controles que podem ser utilizados para

reduzir o risco de exploração das vulnerabilidades.

No Brasil, todos os incidentes que podem caracterizar tentativas ou invasão

aos sites, são reportados ao centro de estudos, resposta e tratamento de incidentes

de segurança no Brasil (CERT.BR). Com estas informações é possível a construção

do gráfico 01 para análise das ocorrências:

6

Gráfico 01: Total de incidentes de seguranças reportados de 1999 a

setembro de 2009

Fonte: CERT.BR (2009)

De acordo com este cenário, são propostas novas abordagens para autenticar

o usuário por meio de senhas. No entanto, estas abordagens não são comparadas

com outros sistemas de autenticação (CARNUT; HORA, 2005). Segundo Nilson

(2005), a abordagem é aplicada apenas na percepção do usuário do Internet

banking, com relação à segurança.

Dentro deste contexto, a contribuição deste trabalho será confrontar os

mecanismos de controle de acesso utilizados pelos bancos, com a Norma NBR ISO

17799:2005, com o intuito de fornecer subsídios para a tomada de decisão sobre o

sistema de autenticação que melhor se adapte às necessidades de negócio.

7

1.6 ESCOPO DO TRABALHO

O escopo deste trabalho é abranger a análise dos mecanismos de controle de

acesso utilizados pelos clientes nos portais de serviços financeiros brasileiros.

Dentro das limitações deste trabalho informa-se que não serão analisados os

sistemas que utilizam qualquer tipo de biometria.

Nesta pesquisa, os dados são analisados remotamente sem que exista a

necessidade de autorizações por parte das entidades financeiras analisadas. Não é

preciso executar nenhuma intervenção física direta, portando os aspectos como

integridade de Backup; os controles de tolerância à falhas; ou quaisquer ações que

se faz necessário uma intervenção interna na instituição bancária com a instalação

de agentes diretamente nos servidores para realizar a coleta dos dados não se

contempla neste trabalho.

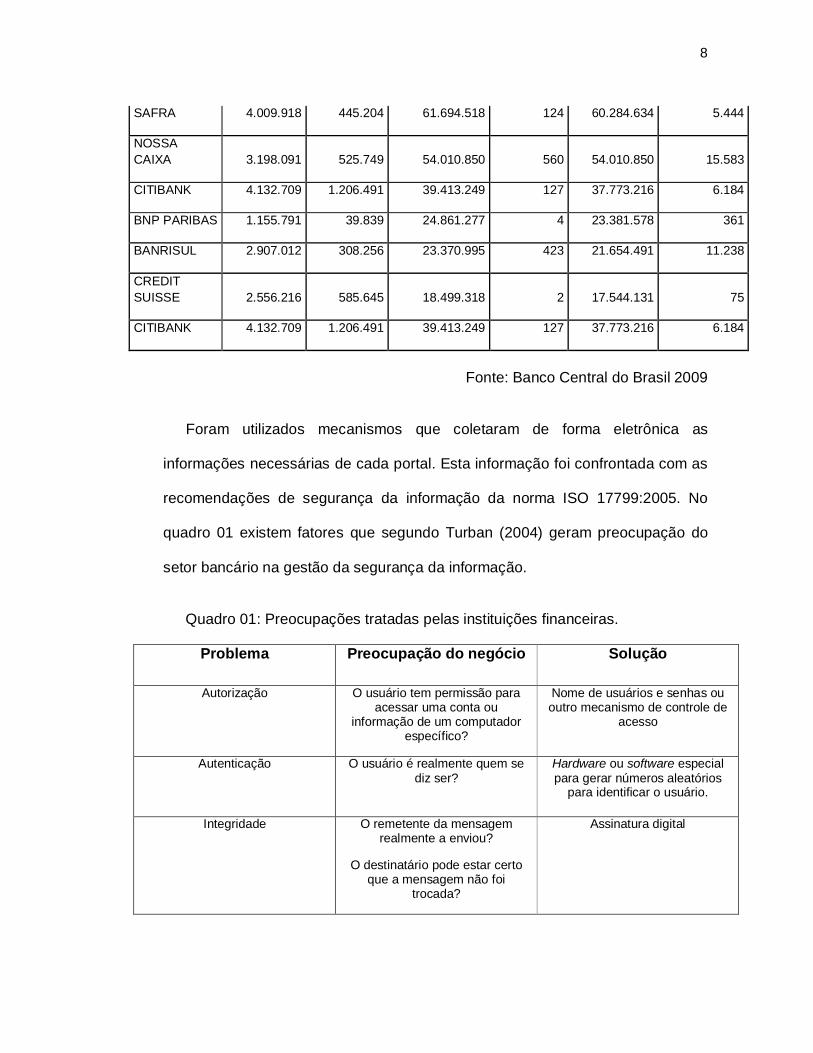

Foram analisadas as forma de acesso aos portais financeiras das 15 maiores

instituições bancárias do Brasil como apresentadas na Tabela 01.

Tabela 01: Classificação das instituições financeiras no Brasil.

Instituição Financeira

Patrimônio Líquido

Lucro Líquido

Total de Ativo

N.º de Agências

Total de Intermediação

N.º de Funcionários

BB 26.370.992 3.991.577 403.468.392 4.117 361.023.125 104.545

ITAÚ 32.278.435 4.128.570 339.594.373 2.639 307.279.816 66.077

BRADESCO 33.797.050 4.115.513 348.350.211 3.205 295.872.864 76.339

CEF 12.480.163 2.543.015 264.392.895 2.060 250.562.283 104.179

ABN AMRO 13.035.679 902.855 164.211.331 1.148 158.472.483 33.949

UNIBANCO 12.823.866 1.491.036 169.712.541 947 143.433.185 26.492

SANTANDER 10.613.697 793.378 127.288.377 1.090 114.493.297 21.136

HSBC 5.913.500 769.321 97.489.411 925 96.464.159 27.338

VOTORANTIM 6.334.622 601.698 73.631.545 14 67.831.644 1.026

8

SAFRA 4.009.918 445.204 61.694.518 124 60.284.634 5.444

NOSSA CAIXA 3.198.091 525.749 54.010.850 560 54.010.850 15.583

CITIBANK 4.132.709 1.206.491 39.413.249 127 37.773.216 6.184

BNP PARIBAS 1.155.791 39.839 24.861.277 4 23.381.578 361

BANRISUL 2.907.012 308.256 23.370.995 423 21.654.491 11.238

CREDIT SUISSE 2.556.216 585.645 18.499.318 2 17.544.131 75

CITIBANK 4.132.709 1.206.491 39.413.249 127 37.773.216 6.184

Fonte: Banco Central do Brasil 2009

Foram utilizados mecanismos que coletaram de forma eletrônica as

informações necessárias de cada portal. Esta informação foi confrontada com as

recomendações de segurança da informação da norma ISO 17799:2005. No

quadro 01 existem fatores que segundo Turban (2004) geram preocupação do

setor bancário na gestão da segurança da informação.

Quadro 01: Preocupações tratadas pelas instituições financeiras.

Problema Preocupação do negócio Solução

Autorização O usuário tem permissão para acessar uma conta ou

informação de um computador específico?

Nome de usuários e senhas ou outro mecanismo de controle de

acesso

Autenticação O usuário é realmente quem se diz ser?

Hardware ou software especial para gerar números aleatórios

para identificar o usuário.

Integridade O remetente da mensagem realmente a enviou?

O destinatário pode estar certo que a mensagem não foi

trocada?

Assinatura digital

9

Privacidade A minha conversação (ou transação comercial) é privativa?

Existe alguém espionando?

Chaves públicas e privadas de criptografia

Fraude/Roubo Alguém está me roubando? Log, auditorias, procedimentos e política de administração de

sistemas

Sabotagem Alguém pode entrar no sistema e destruir ou alterar informações?

Firewalls – barreiras eletrônicas criadas com equipamentos dedicados e sistemas de

software que monitoram o tráfego da rede e validam o fluxo de

informação entre redes internas e externas

Fonte: TURBAN (2004)

10

2. REFERENCIAL TEÓRICO

Com base no estudo The information Superhighway and Retail Banking realizado

pela Boston Consulting Group (BCG) em 1998, Turban (2003) sugere que os bancos

direcionem esforços para uma das três estratégias descritas a seguir:

• Agentes de clientes – os bancos que se sentirem incapazes de processar e

desenvolver produtos devem-se concentrar em oferecer aos clientes uma ampla

escolha, incluindo produtos de várias fontes, e fornecendo o serviço de informações

integradas.

• Fabricantes de produtos – aqueles que tiverem a economia de escala

necessária para o desenvolvimento e processamento de produtos e serviços podem

ser distribuidores (com ou sem marca) especializando-se em determinados

segmentos de produtos e fornecendo-os para outras instituições de médio e

pequeno porte.

• Integradores – esta opção serve somente para os bancos com uma marca

forte bem como uma sólida posição em toda a cadeia de valor desde o

desenvolvimento até a entrega.

Segundo os autores, os bancos adotarão uma estratégia híbrida, que

apontam sobre quais áreas são estrategicamente muito arriscadas para terceirizar,

ou quais são as capacidades que necessitam aprimorar para desenvolver produtos e

serviços internamente.

A segurança é um grande problema para usuários (SANTOS, 2004) e

sistemas que utilizam serviços de senhas como bancos, comércio eletrônico e

sistemas corporativos (SCHNEIER, 2004). Estas senhas são utilizadas para diversos

fins, dentre eles: autenticação, acesso e transações bancárias.

11

No quadro 02 segue um resumo dos principais autores para a fundamentação

teórica deste trabalho.

Quadro 02: Fundamentação teórica.

Fundamentação Teórica Principais autores Contribuição Modelo para qualidade da informação na indústria bancária – o caso dos bancos públicos Governança de tecnologia de informação baseado na metodologia COBIT- O caso de um banco privado brasileiro Security for Internet banking- a framework

MAÇADA (Enanpad 2007) MAÇADA (2002) KHALIAD (2003)

Gerência da informação no impacto da Qualidade da Informação no setor bancário Como realizar um estudo de caso de um banco privado brasileiro medindo aspectos da Tecnologia da informação. Fatores determinísticos para a confiança nos serviços bancários na Internet

Web Server Security Effective method of security measures in virtual banking On-line frauds in banks with phishing Tecnologia da informação para gestão Segurança na Internet

HUTCHINSON (2003) ARUMUGA (2006) SINGH (2007) TURBAN (2004) COMER (2005)

Desenvolvimentos e implementação de processos de segurança nos portais financeiros Uso de métodos adequados para medir segurança em portais financeiros Método de roubo de identidade para acesso aos portais financeiros. Phishing Reconhecer as vulnerabilidades do sistema de informação Política de informação e segurança na Internet.

Esta pesquisa tem a necessidade embasada da constatação de que o grande

volume de transações financeiras efetuadas pela Internet atrai, cada vez mais,

12

quadrilhas de fraudadores e que os usuários das instituições financeiras ainda são

ingênuos, em relação à segurança, ao utilizar os serviços disponíveis na Internet

(MAÇADA, 2007).

O setor bancário, assim como o setor de varejo possui um dos maiores

volumes de investimentos destinado à segurança de informação, que é o principal

serviço prestado pela chamada economia digital ALBERTINI (2000).

2.1 ECONOMIA DIGITAL

Com a evolução tecnológica e o advento das redes, a economia passou a ser

a "economia digital" (LAUDON & LAUDON, 2004). A economia para a idade da

inteligência em rede é uma economia digital. Na velha economia, o fluxo de

informação era físico: dinheiro, cheques, faturas, notas de embarque, relatórios,

reuniões olho-no-olho, segundo Tapscott (1995), na nova economia, a informação e

todas as suas formas tornaram-se digitais, reduzidas a bits armazenadas em

computadores e sendo transportadas à velocidade da luz através das redes.

Usando este código binário, informação e comunicação transformam-se em

dígitos um e zero. O novo mundo de possibilidades daí criado é tão relevante quanto

a invenção da própria linguagem, o velho paradigma no qual todas as interações

baseadas fisicamente ocorriam (LAUDON & LAUDON, 2004).

Desta forma, cria-se um elo da economia tradicional com a digital, mas com

muito mais facilidades disponíveis ao simples toque de nossos dedos. Nos EUA,

para cada US$ 1 vendido no mercado On-line, a Internet influencia o gasto de outros

US$ 3,45 em lojas físicas, uma grande interação entre as duas economias (KOTLER

e PFOERTSCH, 2008).

13

Diante dos conceitos fomentados por Maçada (2007), as instituições

bancárias são as pioneiras e as mais desenvolvidas para as ações comerciais na

rede mundial de computadores, que se caracteriza pela forma descentralizada de

apresentação dos seus produtos.

Oferecer serviços envolvendo os recursos comuns existentes na rede como a

comunicação de dados, acesso remoto, transferência de arquivos e correio

eletrônico são ações pioneiras na prestação de serviços das empresas financeiras

(MAÇADA, 2007).

Observando as questões técnicas mencionadas por Comer (2004), os

serviços na Internet usam uma arquitetura baseada em um modelo chamado

TCP/IP, também conhecidas como conjunto de IP (Internet Protocol), que atribui a

cada computador conectado à Internet um endereço exclusivo (endereço IP). Desta

forma é possível localizar os clientes conectados a um portal de home banking ou

qualquer outro serviço conectado à rede que deseja acessar os dados de uma base

pertencente a uma instituição financeira (SAWAYA, 1999).

Na economia digital, os bancos utilizam o mundo World Wide Web (WWW ou

Web), da forma de um acervo universal de serviços de páginas interligadas por

vínculos (links), os mais diferentes produtos bancários ficam a disposição do usuário

com informações completas do mercado financeiro (ESTRADA, 2006).

Segundo Albertin (2000), o Comércio Eletrônico, representa a realização de

toda a cadeia de valor dos processos de negócio num ambiente eletrônico. A

constatação de que o grande volume de transações financeiras efetuadas pela

Internet atrai, cada vez mais, quadrilhas de fraudadores e que os usuários das

instituições financeiras ainda são ingênuos, em relação à segurança, ao utilizar os

serviços disponíveis na Internet (MAÇADA, 2007).

14

2.2.1 COMÉRCIO ELETRÔNICO

Pode-se definir o comércio eletrônico (CE) de acordo com Albertin (2000)

como “a realização de toda a cadeia de valor dos processos de negócio num

ambiente eletrônico, por meio da aplicação intensa das tecnologias de comunicação

e de informação, atendendo aos objetivos de negócio”.

Conforme Turban (2004), o comércio eletrônico, (CE), “é o processo de

compra, venda e troca de produtos, serviços e informações por redes de

computadores ou pela Internet”. Segundo Albertin (2000) o CE pode ser definido

como “qualquer negócio transacionado eletronicamente, em que as transações

ocorrem entre dois parceiros de negócios ou entre um negócio e seus clientes”.

De acordo com O’ Connell (2002), pode-se definir o CE a partir de quatro

perspectivas:

* A Perspectiva da Comunicação: o CE é a distribuição de produtos, serviços,

informação ou pagamentos por meio de redes de computadores ou outros meios

eletrônicos.

* A Perspectiva de Processo Comercial: o CE é a aplicação de tecnologia

para a automação de transações e do fluxo de trabalho.

* A Perspectiva de Serviços: O CE é uma ferramenta que satisfaz a

necessidade de empresas, consumidores e administradores, quanto à diminuição de

custos e à elevação nos níveis de qualidade e agilidade de atendimento.

* A Perspectiva On-line: o CE é a possibilidade de compra e venda de

produtos e informações pela Internet e por outros serviços On-line.

Foram incluídas por Turba (2004) mais duas perspectivas:

* A Perspectiva da Cooperação: O CE é um instrumento de mediação inter e

intra-cooperativa dentro de uma organização.

15

* A Perspectiva Comunitária: o CE é um ponto de encontro para os membros

de uma comunidade poder aprender a realizar negócios e cooperar uns com os

outros.

Conforme O’ Connell (2002), a maioria da população vê o CE como uma

maneira de guiar as transações que, antes do uso da Internet como uma opção para

as negociações, em meados da década de 90, eram efetuadas de maneira

convencional através do telefone, carta, fax, sistemas proprietários de troca

eletrônica de dados ou contato pessoal.

O comércio eletrônico identifica o uso intensivo de Tecnologia da Informação

(BEAM e SEGEV, 1996) na mediação das relações entre consumidores e

fornecedores. Para a melhor compreensão das vantagens e riscos do comércio

eletrônico, no entanto, é útil a sua divisão em dois blocos principais.

O primeiro bloco indica as atividades relativas a transações entre empresas

que compram e vendem produtos entre si. Este grupo se caracteriza por um número

relativamente baixo de transações de alto valor financeiro. O segundo bloco das

transações entre empresas e consumidores finais, se caracteriza por alto volume

relativo de transações com baixo valor financeiro envolvido em cada uma delas.

Nas transações empresa-empresa, o Electronic Data Interchange (EDI) é o

exemplo mais conhecido (SOKOL 1989). Apesar de já existir há algumas décadas, o

EDI também está sendo afetado pela expansão da Internet. Algumas experiências

de utilização de EDI baseado na Internet têm sido estudadas com o objetivo de

expandir as possibilidades desse tipo de tecnologia (SEGEV et al. 1995). Na

comparação da Internet com as alternativas de EDI, as questões custo e segurança

são as mais ponderadas.

16

Segundo Turbam (2004), o custo de implantação de EDI pela Internet é baixo,

enquanto o das redes privadas de acesso publico são altos. Para se ter uma

comparação, num estudo feito no Bank of America observou que uma transação

feita pela Internet chega a ser entre duas e três ordens de grandeza menor do que a

mesma transação feita por uma loja local. Em compensação, em termos de

segurança, o uso de EDI pela Internet não tem ainda os mesmos níveis de confiança

dos usuários que têm as redes privadas.

Para DavenPort (1998) se numa rede privada existe alto grau de controle das

informações que nela trafegam, na Internet a situação é um tanto diferente. Apesar

disso, o crescente interesse comercial na Internet começa a influenciar o

desenvolvimento de recursos para aumentar a confiabilidade e o grau de controle

sobre as informações em trânsito, tais como tempo para entrega e priorização de

mensagens.

Desta forma, Comer (2004) retrata que para garantir todo o processo quanto

às falhas humanas e naturais, os pontos de maior possibilidade de falhas podem

adotar sistemas de redundância. Por tratar de área na quais as transações são mais

estruturadas, o potencial da Internet em aplicações que envolvem transações entre

empresas é muito grande; mas o lado do comércio eletrônico que mais tem atraído à

atenção são as suas possibilidades de colocar empresas em contato com

consumidores finais de qualquer lugar, a qualquer hora.

2.2.2 MODELOS DE COMÉRCIO ELETRÔNICO

A Internet abriu uma ampla variedade de oportunidades, as quais estão sendo

utilizadas pelas empresas, para a troca de informações internamente, e para se

comunicarem externamente com outras empresas, criando uma plataforma universal

17

para a compra de bens e serviços, ou para dirigir importantes processos de negócios

dentro das empresas. Com tais aplicações, a Internet tende a se converter em

expressivo catalisador tanto do e-commerce como do e-business (LAUDON, 2004).

Os principais tipos de atividades do comércio eletrônico podem ser

estabelecidos de cinco formas: entre as próprias empresas (B2B ou Business to

Business), entre a empresa e o mercado consumidor (B2C ou Business to

consumer), entre consumidor e as empresas (C2B ou Consumer to business), entre

consumidores (C2C ou Consumer to consumer) e governo no mercado virtual é

representado pela modalidade de E-government.

Ainda segundo Laudon e Laudon (2004), o primeiro tipo de atividade (B2B)

ocorre entre fornecedores e varejistas, que, por meio da troca de informações

digitais, controlam melhor os estoques, a distribuição e os pagamentos. As

empresas ampliam geograficamente seus mercados, mas devem considerar a

exigência de uma infra-estrutura computacional e de comunicação de dados

adequada, além de logística e segurança. O comércio eletrônico possibilita grande

otimização por meio do just-in-time, ou seja, a produção e a movimentação sob

demanda ocorrem com corte de tempo e de gastos com estocagem em todas as

etapas do processo produtivo. Duas importantes ferramentas nesse caso são o ECR

(Efficient Consumer Response) e o SCM (Supply Chain Management).

Neste segundo tipo de atividade, (B2C), a empresa disponibiliza ao

consumidor as informações detalhadas e visualizadas eletronicamente sobre seus

produtos, a venda desses produtos sem necessidade de intermediação e a

possibilidade de efetuar o pagamento de forma eletrônica. A entrega do produto

18

também pode ser feita utilizando-se a rede, como, por exemplo, a entrega de um

software por meio de download (SMITH, 2002).

No terceiro tipo de atividade, (C2B) o consumidor torna-se uma voz ativa no

processo de compra de produtos ou serviços pela Internet. É o cliente definindo

como deseja ser atendido, a que preço e de que forma.

No quarto tipo de atividade, (C2C), busca-se uma participação conjunta de

todos os consumidores; são os chamados leilões virtuais. Tem-se, a partir daí, uma

otimização da comunicação entre as pessoas físicas, visando desenvolver um

mercado sem intermediários e de fácil negociação.

O quinto tipo, E-government, reflete as ações do governo para promover

maior transparência das suas atividades, por meio da Internet, e permitir o exercício

da cidadania pelos membros da sociedade.

As aplicações do B2B também incluem aquelas entre os órgãos

governamentais e as empresas das quais compram ou para as quais vendem. O

B2B abrange todas as atividades da cadeia de suprimentos, inclusive as operações

internas. Entretanto, ao utilizarem o comércio eletrônico B2B, as empresas poderão

ver-se obrigadas a redesenhar os processos ao longo da cadeia de suprimentos

(TURBAN, 2004).

As instituições financeiras mantêm como foco nos seus serviços prestados

pela Internet o cliente final como seu usuário e principal consumidor de novos

produtos e serviços.

19

2.3 SERVIÇOS ELETRÔNICOS

Essa é outra área onde as empresas podem explorar a Internet. Muitas

companhias usam a Internet para fornecer serviços a clientes (ALBERTINI, 1997).

Para Rezende e Abreu (2001) os serviços para o comércio eletrônico tiveram

como início o final dos anos 80, quando os bancos e operadoras de cartões de

crédito começaram a utilizar os recursos da rede telefônica ou da rede de dados,

como a rede nacional de pacotes, RENPAC, no Brasil, para programarem serviços

eletrônicos, na busca da projeção empresarial em nível nacional e até mesmo

internacional.

A popularização dos serviços eletrônicos foi dada a partir da redução dos

preços, tornando-se um recurso indispensável para qualquer empresa, seja ela

micro-empresa ou uma multinacional. ALBERTIN (2000).

Segundo Maçada e Becker (1998), os melhores exemplos de serviços

eletrônicos situam-se no setor dos serviços bancários. Os bancos são as empresas

mais desenvolvidas e quem mais investe nos mecanismos de segurança da

informação para a gerência de todo o sistema de informação.

2.3.1 LOJAS ELETRÔNICAS

Segundo Rezende (2001), as lojas eletrônicas são locais onde há a

comercialização de produtos e serviços diretos ao consumidor final pelas empresas

que possuem lojas virtuais expondo seus produtos e oferecendo as informações

necessárias para a tomada de decisão do comprador.

Segundo Turban (2004), refere-se a uma comercialização dos produtos da

empresa através da web. Pode ser feita tanto para promover a empresa, produtos e

20

serviços ou para realmente vender os produtos e serviços através desta loja virtual.

Os principais benefícios são:

O aumento da procura;

Uma rota de custo mais baixo para o alcance mundial;

Redução de custos de promoção e vendas;

Custos reduzidos;

Benefícios para os clientes;

Preços mais baixos;

Maior escolha;

Melhor informação;

Conveniência.

A realização de compras através destas lojas On-line está rapidamente

ganhando popularidade e aceitação. Embora a maioria das receitas seja o B2B, as

vendas B2C também tendem a melhorar nos próximos anos. No entanto, para que

isto ocorra, as lojas On-line necessitam atribuir muito mais valor aos seus clientes e,

ao mesmo tempo, encontrar novas formas de gerar receitas.

Segundo Resende (2001), o varejo vem sofrendo significativas transformações

ao longo do tempo. Desde a época dos armazéns de bairro, em que o dono

conhecia a preferência de seus clientes e os atendia pelo nome, muita coisa mudou.

Com a lógica de as indústrias introduzirem maior variedade de produtos,

aumentando a oferta para satisfazer uma demanda crescente, o varejo acabou

21

ganhando espaço, e grandes grupos varejistas surgiram. E, com isso, o eixo de força

começou a deslocar-se da indústria para o varejo, que passou a comprar milhões

das indústrias e vender milhões para os consumidores.

Ao mesmo tempo, para manter seu espaço e hegemonia, o setor vem

diversificando o seu mix de produtos e serviços ofertados. Uma das novidades é a

oferta de serviços financeiros juntamente com seus produtos tradicionais, como

eletrodomésticos, eletrônicos, móveis e alimentos, (RESENDE, 2001).

2.3.2 SERVIÇOS FINANCEIROS ELETRÔNICOS

O foco nos serviços financeiros na Internet, nos últimos anos, é popularizado

para o consumidor de baixa renda, por este público adquirir cada vez mais

importância e devido ao seu grande potencial de consumo (PAINE, 2002).

Para exibir um exemplo de sucesso em serviços financeiros eletrônicos, ainda

Segundo Paine (2002), foram as ações iniciadas pela parceria entre a loja vestuários

C&A e a instituição financeira, o Banco IBI, que registram inúmeras opções de

crédito disponíveis eletronicamente, sendo a melhor forma de possibilitar o aumento

de consumo.

Os serviços financeiros eletrônicos tornam possível a dispersão das indústrias

de serviços financeiros. Alguns aspectos da indústria de serviços financeiros

beneficiam-se da centralização de suas atividades, devido a economias de escala na

coleta e processamento de informações (MAÇADA, 2007).

No entanto, outros aspectos são favorecidos pela descentralização, por

exemplo, quando a informação onerosa sobre clientes locais, pequenas firmas e

condições específicas de mercados locais apontam para a necessidade de contato

22

frontal direto e de operações descentralizadas ou quando as diferenças nacionais e

internacionais nos fusos horários impõem outras economias de centralização.

Ainda segundo Maçada (2007), apoiadas pela base financeira, outras

atividades de serviços vêm se difundindo mundialmente, visando ao atendimento de

assessoria a empresas ou à demanda de serviços de consumo familiar. Existe uma

série de empresas prestadoras de serviços de outros países que investiram no

mercado nacional, mais intensamente na segunda metade dos anos 90,

principalmente por meio de franquias. (SÊMOLA, 2003).

2.3.3 O USO DO HOME BANKING

Desde a década de 70 surgiram promessas sobre o inevitável banco

eletrônico que se tornaria acessível virtualmente. A frustração dessas promessas

levanta a descrença de alguns (WHITE, 2007) no novo “boom” anunciado para o

home banking. Kalakota e Whinston (1997), entretanto argumentam que alguns

fatores serão responsáveis pela consolidação do home banking. Entre estes fatores

destaca-se este elenco:

A curva de aprendizado dos usuários dos serviços bancários, que estão

tornando-se cada vez mais habilitados no uso de computadores;

Uma consciência maior por parte dos mesmos usuários dos bancos sobre as

possibilidades do home banking, devido até ao próprio marketing dos bancos,

nunca antes tão forte na divulgação do potencial do banco virtual;

A busca de alternativas para a redução do custo de processamento de

transações;

A base instalada de microcomputadores com modems nas residências, que

nunca foi tão grande e continua crescendo a taxas vigorosas;

23

A competição sofrida pelos bancos por empresas não bancárias na oferta de

serviços On-line.

2.3.4 AMEAÇAS PARA AMBIENTE DOS PORTAIS FINANCEIROS.

Termos como pharming, cavalos de Tróia e ataques man-in-the-middle,

ataque onde um invasor consegue se inserir numa conversa e espioná-la ou mudar

seu contexto, são as principais ameaças para os serviços financeiros On-line. É

fundamental para os bancos permanecerem à frente dessas crescentes ameaças, os

ataques de phishing permanecem sendo a técnica predominante para arrancar dos

clientes suas informações pessoais e dados financeiros On-line (MITNICK, 2003).

A razão pela qual o phishing continua tão difundido é porque ainda é muito

efetivo. Porém, como as instituições financeiras aprimoram seus níveis de proteção

On-line e os clientes obtêm mais conhecimento sobre phishing. Novas e mais

sofisticadas técnicas de fraude On-line começam a consolidar-se (MITNICK, 2003).

2.4 SEGURANÇA DA INFORMAÇÃO

Segurança da Informação está relacionada aos métodos de proteção

aplicados sobre um conjunto de dados no sentido de preservar o valor que possui

para um indivíduo ou uma organização (LAUDON, 2004) São características básicas

da segurança da informação os aspectos de confidencialidade, integridade e

disponibilidade, não estando reservados somente a sistemas computacionais,

informações eletrônicas ou sistemas de armazenamento (COMER, 2004). O

conceito se aplica a todos os aspectos de proteção de informações e dados.

24

A Segurança da Informação refere-se à proteção existente sobre as

informações de uma determinada empresa ou pessoa, isto é, aplicam-se tanto as

informações corporativas quanto pessoais (LAUDON, 2004).

Entende-se por informação todo e qualquer conteúdo ou dado que tenha valor

para alguma organização ou pessoa. Ela pode estar guardada para uso restrito ou

exposta ao público para consulta ou aquisição (DAVENPORT, 1998). Podem ser

estabelecidas métricas, com o uso ou não de ferramentas para a definição do nível

de segurança existente e, com isto, serem estabelecidas as bases para análise da

melhoria ou piora da situação (LAUDON, 2004).

A segurança de uma determinada informação pode ser afetada por fatores

comportamentais e de uso de quem se utiliza dela, pelo ambiente ou infra-estrutura,

até por pessoas mal intencionadas que têm o objetivo de furtar, destruir ou modificar

tal informação (DAVENPORT, 1998).

A tríade Confidencialidade, Integridade e Disponibilidade (CID) representa as

principais propriedades que orientam a análise, o planejamento e a implementação

da segurança para um determinado grupo de informações que se deseja proteger.

(STEAFANEK, 2002). Atualmente outras propriedades estão sendo apresentadas

(legitimidade e autenticidade) na medida em que o uso de transações comerciais em

todo o mundo, através de redes eletrônicas (públicas ou privadas) se desenvolve.

(STEAFANEK, 2002).

Os conceitos básicos podem ser explicados pelos níveis: (STEAFANEK,

2002).

25

A) Confidencialidade - propriedade que limita o acesso à informação tão

somente às entidades legítimas, ou seja, àquelas autorizadas pelo proprietário da

informação.

B) Integridade - propriedade que garante que a informação manipulada

mantenha todas as características originais estabelecidas pelo proprietário da

informação, incluindo controle de mudanças e garantia do seu ciclo de vida

(nascimento, manutenção e destruição).

C) Disponibilidade - propriedade que garante que a informação esteja sempre

disponível para o uso legítimo, ou seja, por aqueles usuários autorizados pelo

proprietário da informação.

Para garantir a segurança da informação, foi realizado um trabalho para

padronizar regras e modelos. Desta forma, mecanismos internacionais

uniformizaram regras e padrões para a segurança da informação. Maçada (2007)

descreveu os problemas envolvidos no processo de se fornecer os mecanismos

necessários para salvaguardar a segurança de computadores. O que representou no

início do processo oficial de criação, um conjunto de regras para segurança de

computadores. Este esforço foi liderado pela International Organization for

Standardization (ISO). O primeiro resultado foi apresentado como a norma

internacional de segurança da informação ISO/IEC-17799 (2000), a qual já possui

uma versão aplicada aos países de língua portuguesa, denominada NBR ISO/IEC-

17799:2005.

26

2.4.1 GESTÃO DA INFORMAÇÃO

Conforme Sêmola (2003) as empresas sempre usufruíram da informação,

independente do segmento de mercado, porte e core business com o objetivo de

reduções de custo, aumento da agilidade, produtividade e competitividade e apoio à

tomada de decisão. Entretanto, Davenport (1998) explica que a abordagem

comumente aceita para gestão da informação não funciona, pois se baseia,

principalmente, no investimento em novas tecnologias. Assim, Davenport (1998)

aponta que os administradores precisam de uma visão holística, para que possam

se adaptar as realidades sociais e as alterações repentinas que ocorrem no “mundo

dos negócios”. Para Davenport (1998) o modelo ecológico informacional é baseado

no modo como as pessoas criam, distribuem e usam a informação. Desta forma

Davenport (1998) relata que:

A informação não pode ser facilmente arquivada nos computadores;

Os sistemas de informação possuem menos utilidade quando se tornam mais

complexos;

A informação, na organização, pode possuir vários significados;

A tecnologia não é com freqüência um meio eficaz de operar mudanças em

uma organização, pois é apenas um dos componentes do ambiente

informacional.

Neste contexto a tecnologia tem sim um papel importante como catalisador, pois

a mais valiosa função da tecnologia na gestão do conhecimento é estender o

alcance e aumentar a velocidade da transferência do conhecimento (DAVENPORT,

1998). Entretanto, como visto até agora, o papel da tecnologia é de meio e não de

finalidade. Davenport (1998) chama de Engenharia de Máquina a maneira usual das

organizações de lidarem com a informação segmentando o problema analisado e o

27

contrapondo com a visão holística que será chamada de “Visão Ecológica”. Desta

forma pode-se fazer um comparativo das duas abordagens como é demonstrado no

Quadro 4:

Quadro 4: Comparativo entre a engenharia de máquina (IBM apud Davenport 1998) e a visão Ecológica de Davenport (1998)

Esta visão pode ser sintetizada pela abordagem que é simplesmente aceita

para o gerenciamento de informação e investimento em novas tecnologias. Para

obter plena gestão os administradores precisam na verdade, de uma perspectiva

holística, que possa assimilar as alterações repentinas no mundo dos negócios e

adaptar-se sempre as realidades sociais. (DAVENPORT, 1998).

Neste aspecto, Davenport (1998) apontam que um ponto que merece

destaque é a informação não estruturada, dado que as pessoas possuem uma forma

narrativa de pensar. Deste modo Davenport (1998) relata que deste o século XXI

a.C., quando blocos de argila foram reunidos para formar a primeira biblioteca na

Suméria, bibliotecários, pesquisadores de mercado e executivos vêm reunindo

informações e que histórias, boatos e rumores fazem parte da cultura organizacional

e por isso não devem ser ignorados. Teixeira Filho (2004) aponta uma profunda

relação entre o conhecimento (e por conseqüência a informação) na estratégia

Fonte: Adaptado de Davenport (1998)

28

empresarial. O conhecimento coletivo é crucial na estratégia da empresa. Por outro

lado o conhecimento que a organização tem de si mesma é fundamental para a sua

evolução.

Para Sêmola (2003), a informação, representa a inteligência competitiva dos

negócios e ela é reconhecida como ativo crítico para a continuidade operacional e

saúde da empresa. O aumento da quantidade de informação e os novos riscos e

desafios tornam cada vez mais complexo gerir uma organização. Como citado por

Teixeira Filho (2000), hoje mais que no passado, a gestão envolve uma gama maior

de atividade e por este motivo, o gestor deve ser capaz de perceber, refletir e agir

em condições totalmente diferentes das que existiam antes. Teixeira Filho (2000)

aponta como desafios do gestor:

Interdisciplinaridade;

Aumento da complexidade;

Exigüidade dos processos de decisão;

Multiculturalidade entre as pessoas;

O fator inovação e a presença de um mercado cada vez mais competitivo.

Assim estes vários aspectos devem ser levados em conta em uma organização

moderna, pois, como aponta Teixeira Filho (2000), há uma tendência das empresas,

com o passar do tempo, trabalhar na forma de unidades produtivas em rede. Sêmola

(2003) por sua vez, aponta que a presença dos computadores nos escritórios,

quebrou o paradigma do acesso local à informação, podendo ser acessado em

qualquer lugar do mundo graças as tecnologias portáteis como os notebooks e a

Internet.

29

Este paradigma está certamente centrado na infra-estrutura de informação (e

não somente na de tecnologia da informação ou de sistemas). A estratégia atual

deve abordar a importância do fator humano nas organizações e não apenas a

tecnologia. Sêmola (2003) aponta a necessidade de as organizações possuírem

velocidade de se adaptar as mudanças, de forma que se possível aquelas devam

ser capaz de se antecipar a estas. Desta forma Sêmola (2003) aponta que é

necessário transcender a prática do treinamento contínuo ao aprendizado contínuo

em todos os níveis da empresa. Isto se alinha com o raciocínio do modelo de

ecológico da informação defendido por Davenport (1998) onde são abordados

aspectos organizacionais relativos à informação tais como:

Política da informação;

Cultura e comportamento em relação à informação;

Equipe da informação;

Processos de administração informacional;

Arquitetura da informação.

A política da informação é definida por Davenport (1998) como um fator crítico,

pois envolve relações de poder proporcionadas pelo seu gerenciamento e uso, onde

a tentativa de criação de um ambiente de ampla troca de informações pode falhar se

não for percebida a presença do “modelo informacional feudal”, onde os executivos

esforçam-se em ocultar e acumular informação, Sobre a cultura e comportamento

em relação à informação, Davenport (1998) aponta que o uso de incentivos,

recompensas, punições, instruções e advertências influenciam o comportamento

informacional no objetivo de compartilhar a informação e obter conhecimento

duradouro. Daí a necessidade, segundo Davenport (1998), da equipe da informação,

30

pois as pessoas são as melhores nas ações de identificar, filtrar, categorizar, integrar

e interpretar a informação, devendo esta ser formada por diferentes tipos de pessoas

como especialistas em conteúdo, bibliotecários e pesquisadores de mercado,

projetistas e facilitadores de bases informacionais e os respectivos elos. Por

processos de administração informacional, Davenport (1998) explica que em uma

situação ideal, uma empresa deve ter a visão mais ampla, definindo os processos

informacionais como todas as atividades exercidas por quem trabalha com a

informação. Assim o ecologista da informação, nesta situação ideal, deveria primeiro

solicitar que para cada parte do trabalho informacional fosse descrito seu

funcionamento.

Por fim para a arquitetura da informação, Davenport (1998) explica que a

facilidade e o entendimento nos processos de comunicação devem ser mais

importantes que o detalhe e a precisão.

Para Santos (2004), ao tentar estabelecer um projeto informacional em uma

organização, deve haver esforço para compreender a cultura organizacional, pois

esta é um elo entre a administração dos recursos humanos e a gestão da

informação.

2.4.2 NORMAS: GOVERNANÇA E SEGURANÇA DA INFORMAÇÃO

As práticas do mercado no que dizem respeito a sistemas de informação, sua

infra-estrutura e a segurança da informação. Tais práticas convencionam-se

denominar de Melhores Práticas (MP).

Segundo Kotler (2008), normalmente as organizações sofrem três tipos de

pressões:

31

De mercado;

De tecnologia ;

De pressões sociais.

Por isso, Turban (2004) propõe que o “Planejamento de um sistema de

informação” deve compreender:

Alinhar o plano de TI com o plano de negócios da empresas;

Desenhar uma arquitetura de TI para a empresa;

Alocar de forma eficiente os recursos operacionais e de desenvolvimento de

sistemas de informação;

Planejar os projetos de sistemas de informação de modo que possam ser

concluídos dentro do prazo e orçamento e incluam as funcionalidades

especificadas.

Projetos por sua vez, são descritos por Turban (2004) como empreendimentos

finitos, com objetivos claramente definidos em função do problema, oportunidade ou

interesse de uma pessoa ou organização.

Tendo estes fatores em mente, são necessários parâmetros para servirem de

guias no planejamento e projeto de um sistema de informação. Para isso, estão

disponíveis guias e normas, de cunho público ou proprietários para as melhores

práticas da gestão da Informação. Isto é chamado de “Governança em TI”

(TURBAN, 2004).

32

Segundo a Associação Brasileira de Normas Técnicas (ABNT), normalização, de

forma genérica é: “Atividade que estabelece, em relação a problemas existentes ou

potenciais, prescrições destinadas à utilização comum e repetitiva com vistas à

obtenção do grau ótimo de ordem em um dado contexto.” (ASSOCIAÇÃO..., 2007).

2.4.3 GOVERNANÇA EM TI

De acordo com Turban (2004) no início do século passado, na criação das

que hoje são grandes empresas, havia a figura do dono, que aportava capital próprio

ou de terceiros, que supervisionava pessoalmente a gestão da sua empresa e que

quando delegava sua autoridade a executivos cobrava resultados sobre o capital

investido.

Para compreender os surgimentos das práticas modernas, normas e leis que

regem a Governança Corporativa e subseqüentemente a Governança em TI, Turban

(2004) aponta alguns dos fatores históricos que acabaram por motivar este

movimento em torno de boas práticas de gestão da informação:

1887 – American Institute of Certified Public Accountants (AICPA) –

publicação de balanços e auditorias.

1929 – Crise na bolsa de Nova York leva à intensificação na publicação de

balanços e auditorias.

1946 – American Society for Quality (ASQ) impulsionou ondas como a

Reengenharia, o Total Quality Mannagent, Customer Relationship

Management (CRM), Enterprise Resource Planning (ERP) seguidas dos

respectivos processos de certificação e premiações do tipo ISO9.000 e

33

Malcon Baldrige National Quality Award (Prêmio Nacional de Qualidade

(PNQ) no Brasil)

1985 - Committee of Sponsoring Organizations of the Treadway Commission

– COSO com o objetivo de aprimorar a qualidade dos relatórios financeiros, a

ética nos negócios, a efetividade dos controles e a governança corporativa,

visando garantir a continuidade das empresas e o retorno sobre o

investimento realizado.

1988 – O Banco de Compensações Internacionais formulou o primeiro acordo

de capitais na cidade de Basiléia na Suíça.

Ainda, de acordo com Turban (2004), no final do Século XX houve a “Bolha

das empresas ponto com” e a quebra de empresas que eram vistas como sólidas

como a empresa de energia Eron, da Consultoria Arthur Andersen e da WorldCom

na área de telecomunicações, por fraudes contábeis, fazendo que economias de

uma vida de muitas pessoas desaparecessem, abalando a credibilidade do mercado

de ações norte americano, o que levou o governo norte americano a sancionar a lei

Sarbanes-Oxley em 2002. Embora tenha acontecido no mercado norte americano,

os impactos foram sentidos no mercado mundial, tendo repercussão inclusive no

Brasil.

2.4.4 LEI SARBANES-OXLEY

Segundo Sapoznik (2005), em 30 de julho de 2002 foi legalizada a lei

Sarbanes-Oxley, como resposta aos escândalos financeiros de até então

respeitadas empresas norte americanas como a Worldcom e a Eron. Tais

34

escândalos tiveram como resultado, uma grande perda de confiança pública nos

balanços corporativos e em seus sistemas de informação.

Para Vieira Sapoznik (2005), no panorama atual, é impossível separar os

processos de negócios da tecnologia. Deste modo, Sapoznik (2005) afirma que a lei

Sarbanes-Oxley, ao regular as atividades de contabilidade e auditoria, reflete

diretamente nos sistemas de Tecnologia de Informação.

Segundo Sapoznik (2005) a lei Sarbanes-Oxley estabelece penalidade de

danos à corporação, com punições mais rígidas aos crimes como o de colarinho

branco e fraude de títulos, assim como estabelece novos padrões corporativos de

responsabilidade contábil. Sapoznik (2005)aponta ainda que foi dada ao Security

Exchange Commition (SEC) a propriedade de emitir as normas que implementam

várias cláusulas da lei Sarbanes-Oxley (SOX) assim como o poder de estender as

normas além das exigências estatuárias.

Segundo o U.S. Securities and Exchange Commition (SEC) (2007), este

órgão, fundado em 1934, tem a missão de proteger investidores, manter os

mercados justos, ordenados e eficientes e facilitar a formação de capital. O U.S.

Securities and Exchange Commition (2007), diz que não existem garantias no

mercado de ações, sendo um mercado onde é necessário a pesquisa e o

questionamento. Conhecer as empresas onde se investe capital é fundamental e

desta forma a transparência e a credibilidade das instituições envolvidas são fator

chave para a economia de vários países, pois impactos em uma economia como a

americana podem tem repercussão global, atingindo inclusive o Brasil.

35

Segundo Sapoznik (2005) a lei Sarbanes-Oxley é o ápice do regramento em

torno da boa governança corporativa apresentando um novo paradigma na atividade

de proteger ativos intangíveis referentes à tecnologia da informação.

Como aponta Silva (2005), a Sarbanes-Oxley torna obrigatório para as empresas

atingidas pela lei, a adoção de controles rígidos e uso de práticas de segurança de

redes e de tratamento de incidentes de segurança da informação como vírus, roubo

de dados, invasões a sistemas, entre outras ameaças, podendo implicar em

responsabilidades diretas dos administradores (inclusive os de redes) com sanções

legais e penais se não forem comprovadas, de forma consistente, a adoção de forma

coordenada de medidas preventivas. Silva (2005) afirma que para empresas

estrangeiras se adequarem aos controles necessários, o prazo prescreveu em 15 de

julho de 2006.

2.4.5 GESTÃO DE TECNOLOGIA DA INFORMAÇÃO – FRAMEWORK COBIT

Segundo Silva (2005), a área de TI, para os investidores, era vista como uma

“caixa preta”, sendo então considerado um sério risco ao retorno sobre o

investimento, ou mesmo um sério risco à continuidade da empresa. Silva (2005)

aponta que devido ao interesse público com os problemas de conformidade ligados

à crescente dependência da tecnologia da informação na composição e na

sustentação dos produtos e dos serviços que o Control Objectives for Information

and Related Technologies (COBIT) ganhou força.

De acordo com o IT Governance Institute, o Committee of Sponsoring

Organizations and Treadway Commission’s (COSO) apresentou o COBIT como um

reflexo à Lei Sarbanes-Oxley.

36

O IT Governance Institute, segundo Vieira (2007), explica que o COBIT visa

equilibrar o risco com o retorno sobre investimento (ROI) em TI e seus processos.

Para que isto ocorra o COBIT é formado por uma estrutura de relações e processos

para dirigir e controlar o ambiente de TI. O IT Governance Institute, aponta que as

áreas de foco da Governança em TI são:

Alinhamento Estratégico;

Entrega de Valor;

Gerenciamento de Recursos;

Gerenciamento de Risco;

Mensuração de Performance.

Silva (2005) aponta ainda que, o COBIT trata a tecnologia da informação em

quatro dimensões:

Planejamento e organização;

Aquisição e implementação;

Entrega e suporte;

Monitoramento.

Como o COBIT é um framework (COBIT 4.1 5), ou seja, “uma estrutura básica

conceitual de idéias”, de objetivos a serem atingidos, não diz como as coisas devem

ser feitas. Na explanação de Silva (2005), cabe aos conceitos, às tecnologias e às

ferramentas de mercado a execução daquilo que o COBIT diz que deve ser feito.

Assim Silva (2005) aponta que cada “como fazer” do COBIT é um subdomínio

que por sua vez são abordados por instituições e processos que caracterizam as

37

Melhores Práticas, podendo ser implementadas e certificadas. Silva (2005) aponta

como exemplos de especialidades à implementarem conceitos do COBIT:

Information Technology Infrastructure Library – ITIL, apontado por Silva

(2007) como o modelo de referência mais aceito mundialmente.

Capability Maturity Model (CMM), um modelo de maturidade que corrobora na

melhoria dos processos de desenvolvimento de software.

Capability Maturity Model Integrated (CMMi), apontado pelo Carnegie Mellon

Software Engineering Institute, como uma metodologia de melhoria de

processos.

Project Management Institute (PMI), Project Management Institute é a

principal associação mundial sem fins lucrativos em Gerenciamento de

Projetos.

Project Management Body of Knowledge (PMBOK), de acordo com o Project

Management Institute, é um guia das melhores práticas para gerenciamento

de projetos.

ISO/IEC 17.799 registra as melhores práticas de segurança da informação.

ISO 9.000, apontado pela ABNT (ASSOCIAÇÃO..., 2007) como sendo sobre

sistemas de gestão da qualidade, definindo a padronização de terminologias

e descrevendo os sistemas de gestão da qualidade, que por sua vez devem

ser auditadas segundo a norma NBR ISSO 9.001.

Total Quality Management (TQM), uma estratégia que visa inserir os

conceitos de qualidade por toda a organização.

Six Sigma, metodologia de melhoria de processos pela eliminação sistemática

de defeitos.

38

Design for Six Sigma, uma derivação do six sigma com foco de localizar as

necessidades do cliente na organização e aplicar no produto.

Benchmarking, mensuração de um processo em relação à uma melhora

prática.

Balanced Business Scorecard (BSC), segundo Silva (2005), o BSC é um

sistema de gerenciamento e não apenas um sistema de medição. Foi

desenvolvido por Kaplan e Norton na Havard Business School e se diferencia

segundo Silva (2005), The Balanced Score Card Institute (2007), por não se

basear apenas em dados financeiros, mas também nas perspectivas de

capacidade de aprendizado, de processos de negócio e dos consumidores.

Unified Process, ou Unified Software Development Process, conjunto de

metodologias incrementais de desenvolvimento de software que podem ser

adaptados para diferentes projetos e organizações, onde o modelo mais

conhecido é o Rational Unified Process (RUP), um modelo proprietário.

Business Process Redesign, que é o reprojeto dos processos organizacionais.

Business Process Management, é um conjunto de práticas de gestão de

negócios e tecnologia da informação, para colaborar com a gestão.

Integrated Definition Methods, um modelo de descrição de sistemas de

informação entre outras.

O IT Governance Institute acrescenta as seguintes normas: ISO 9.001:2000

para auditoria da norma ISO 9.000, a metodologia de processos PRINCE2 e a lei

Sarbanes- Oxley. Deve-se ainda complementar a lista, com a norma ISO/IEC 27.001

– Requisitos para Sistemas de gestão de Segurança de Informação, pois esta é

complementada pela norma ISO/IEC 17.799 que por sua vez será renomeada para

ISO 27.002 pela ABNT (ASSOCIAÇÃO..., 2006).

39

Dentre estas normas, a ISO/IEC 17.799 será abordada mais profundamente

adiante, pois é nela em que os trabalhos do autor se baseiam. Porém é salutar

compreender o contexto na qual a norma ISO/IEC 17.799 se encontra, assim como a

relevância das outras normas, guias e leis citados por Vieira (2007) no parágrafo

anterior e sua correlação com a norma ISO 27.000.

Segundo Silva (2005) órgãos reguladores brasileiros como o Banco Central

do Brasil e a Superintendência de Seguros Privados (SUSEP), usam o COBIT como

base de avaliação e práticas de controle de TI, assim como vêm sendo amplamente

utilizado por empresas de vários setores e seguimentos.

Silva (2005) aponta que segurança, confiabilidade e qualidade da informação

são requerimentos do negócio e pressupõem as seguintes diretrizes:

Efetividade: informação precisa no prazo, forma e formato adequado.

Eficiência: provimento da informação de forma mais produtiva e econômica.

Conformidade (compliance): cumprimento das leis, contratos e

regulamentações.

Confiabilidade: Fornecimento de informações precisas e apropriadas aos

gestores para a tomada de decisão, prestação de contas sobre finanças e

conformidade.

Integridade: Informação completa, acurada, e validada de acordo com os

valores e expectativas do negócio.

Disponibilidade: Informação disponível para o negócio quando requerida,

agora e no futuro, assim como a salvaguarda dos recursos necessários e

capacidade associadas.

40

Segundo Sapoznik e Dequech (2005) o COBIT trata de governança em TI e tem

seus controles apoiados em métricas, sendo estas estruturadas com base no

Balanced Business Scorecard (BSC) e são vistos de acordo com quatro

perspectivas:

Financeira,

Clientes,

Processos,

Inovação e Aprendizado.

Davenport (1998), classifica que os princípios de TI são solicitados de forma

federativa e se a decisão sobre a requisição é tomada de maneira duopólica,

federativa ou monárquica, podendo então prever os possíveis pontos de conflito.

Desta forma compreendendo as relações de poder sobre a informação na

organização pode-se adotar uma postura mais adequada. Sapoznik e Dequech

(2005) diz que partindo da análise pode-se atuar nos pontos certos e otimizar a

forma como as decisões são tomadas em TI.

O COBIT não especifica como são implementados os controles propostos,

cabendo ao mercado fazê-lo.

2.4.6 BIBLIOTECA DE BOAS PRÁTICAS - ITIL

Segundo Sapoznik e Dequech (2005) independente do tamanho da empresa,

há a necessidade de reduzir os custos de TI e melhorar a qualidade dos serviços

prestados. Vieira (2007) aponta, ainda, que questões como a “pressão por redução

41

de custo” e “Que serviços de TI serão oferecidos?” estão relacionados à geração de

valor ao cliente, assim segundo o mesmo, a metodologia Information Technology

Infra-structure Library (ITIL) foi criada para a entrega de serviços de maneira eficaz e

otimizada.

Para Silva (2005), o ITIL é o modelo de referência para o gerenciamento de TI

mais aceito mundialmente. Tamanha é a importância que o ITIL se tornou a norma

britânica (British Standard) BS 15.000 e faz parte dos anexos da ISO 9.000:2000

Segundo Silva (2005), a norma é organizada em aproximadamente 40 livros,

distribuído em módulos, onde estão descritos as recomendações das melhores

práticas e os principais processos de TI. Silva (2005) afirma que os módulos mais

importantes do ITIL são:

IT Service Support;

IT Service Deliver.

Sendo respectivamente sobre suporte ao serviço de tecnologia de informação

e entrega de serviços de tecnologia de informação. As principais características do

ITIL apontadas por Silva (2005) são:

Ser modelo de referência para processo de TI não proprietário;

Estar adequado para todas as áreas de atividade;

Ser independente de tecnologia e fornecedor;

Ser um padrão de fato;

Estar baseado nas melhores práticas;

Ser um modelo de referência para a implementação de processos de TI;

42

Padronizar de terminologias. Interdependência de processos;

Ter diretivas básicas para implementação;

Ter diretivas básicas para funções e responsabilidades dentro de cada

processo;

Ter um checklist testado e aprovado;

Diz o que fazer e o que não fazer;

Fazer com que as melhorias de qualidade possam ser medidas;

Tornar os processos de gerenciamento dos serviços de TI mensuráveis;

Fornecer uma forma consistente de trabalho;

Fornecer uma terminologia padronizada;

Aperfeiçoar os processos de comunicação tornando-a mais rápida e dirigida;

Aumentar a satisfação do cliente, ajustando corretamente sua expectativa;

Auxiliar a obtenção da certificação ISO 9.000;

Fornecer uma gestão mais eficiente da infra-estrutura e dos serviços;

Apontar maior controle nos processos e menores riscos envolvidos;

Eliminar tarefas redundantes e definir de forma clara e transparente as

funções e responsabilidades;

Apontar maior qualidade nos serviços prestados;

Apresentar flexibilidade na gestão de mudança;

Possibilitar a mensuração da qualidade;

Reduzir os custos de TI;

Tornar a organização de TI mais clara e sistemática;

Os processos são otimizados, consistentes e interligados, fornecendo

respostas e processos mais ágeis.

43

Assim Sapoznik e Dequech (2005) apontam que é fundamental ter processos

corretos, otimizados e organizados e que empresas que adotaram o ITIL, “estão

preocupadas em gerar valor da TI para os negócios da empresa”, citando exemplos

de empresas como HP, Siemens e IBM. Desta forma, Silva (2005) explicita que a

além da necessidade de redução de custos, a necessidade de qualidade nos

serviços de TI independem do tamanho da empresa e foi neste contexto que o ITIL

foi criado.

Assim o ITIL, vem a ser uma boa opção como um conjunto de melhores práticas

para complementar as diretrizes do COBIT e se necessário, como controles de TI

para a Sarbanes- Oxley.

2.4.7 NORMAS NBR ISO/IEC 27.001:2006

A norma NBR ISO/IEC 27.001:2006 será referenciada simplesmente por ISO

27.001 a menos que seja uma citação direta. Para Silva (2005) a norma ISO 27.001

“estabelece requisitos e diretrizes que ajudarão a implantar, analisar criticamente,

monitorar, gerenciar e manter um Sistema de Gestão de Segurança da Informação

(SGSI) completo e eficaz”. Segundo o mesmo tais práticas são complementadas

pela ISO/IEC 17.799 – Código de prática para a gestão da informação.

Segundo a ABNT (ASSOCIAÇÃO..., 2006) a ISO 27.001 foi preparada para

prover um modelo para estabelecer, implementar, operar, monitorar, analisar

criticamente, manter e melhorar um Sistema de Gestão de Segurança da Informação

(SGSI), estando alinhada com as normas ABNT NBR ISO/IEC 9.001:2000 e ABNT

NBR ISO/IEC 14.001:2004.

44

A norma ISO 27.001 (2006) aponta claramente que a alta administração deve

fornecer forte evidência de seu comprometimento com o estabelecimento,

implementação, operação, monitoramento, análise crítica, manutenção e melhoria do

SGSI.

a) Tópicos da Norma:

Ativo ISO/IEC 13335-1:2004;

Disponibilidade ISO/IEC 13335-1:2004;

Confidencialidade ISO/IEC 13335-1:2004;

Segurança da Informação ABNT NBR ISO/IEC 17.799:2005;

Evento de Segurança da Informação ABNT NBR ISO/IEC 18044:2004;

Incidente de Segurança da Informação ISO/IEC TR 18044:2004;

Sistema de Gestão da Segurança da Informação ABNT NBR ISO/IEC

27.001:2006;

Integridade ISO/IEC 13335-1:2004;

Risco Residual ABNT ISO/IEC Guia 73:2005;

Aceitação de Risco ABNT ISO/IEC Guia 73:2005;

Análise de Riscos ABNT ISO/IEC Guia 73:2005;

Análise/Avaliação de riscos ABNT ISO/IEC Guia 73:2005;

Avaliação de Riscos ABNT ISO/IEC Guia 73:2005;

Gestão de Riscos ABNT ISO/IEC Guia 73:2005;

Tratamento de Riscos ABNT ISO/IEC Guia 73:2005;

Declaração de Aplicabilidade ABNT NBR ISO/IEC 27.001:2006.

De acordo com a norma, todos os processos citados, são baseados no modelo

PDCA – (Plan, Do, Check, Analyze) que significa planejar, executar, checar e

45

analisar. Para a ABNT (ASSOCIAÇÃO..., 2006) um SGSI deve ser estabelecido,

implementado, operado, monitorado, analisado criticamente e documentado de

acordo com o contexto das atividades de negócio e seus riscos. Para o

estabelecimento dos processos do SGSI, a norma ISO 27.001

(ASSOCIAÇÃO...2006) provê os seguintes passos:

Incluir uma estrutura para definir objetivos e estabelecer um direcionamento

global e princípios de ações relacionadas com a segurança da informação;

Considerar requisitos de negócio, legais e/ou regulamentares, e obrigações

de segurança contratuais;

Alinhar com o contexto estratégico de gestão de riscos da organização no

qual o estabelecimento e manutenção do SGSI.

Sobre o tratamento de riscos a norma ISO 27.001 (ASSOCIAÇÃO..., 2006)

sugere:

Aplicar controles apropriados;

Aceitar os riscos consciente e objetivamente, desde que satisfaçam

claramente às políticas da organização e aos critérios de aceitação de riscos;

Evitar riscos e transferir os riscos associados aos negócios a outras partes,

por exemplo, seguradoras e fornecedores.

Alguns fatores que devem ser levados em conta para implementar e operar um

SGSI segundo a ABNT (ASSOCIAÇÃO..., 2006) são:

Definir como medir a eficácia dos controles;

Implementar programas de treinamento e conscientização;

Gerenciar as operações do SGSI e

Gerenciar os recursos para o SGSI,

46

Analisar de forma crítica pela direção .

Ainda como fatores críticos apontados pela ISO/IEC 27.001 (ASSOCIAÇÃO...,

2006) estão a provisão de recursos para o SGSI além do treinamento,

conscientização ou pela contratação de pessoal competente para satisfazer as

necessidades.

São ainda recomendadas auditorias internas para verificação dos controles

assim como a adoção de ações preventivas identificando não conformidades

(ASSOCIAÇÃO..., 2006).

A norma ISO/IEC 27.001 (ASSOCIAÇÃO..., 2006) relata que a documentação

deve garantir a rastreabilidade das decisões da direção, registrando-as assim como

suas relações com a política organizacional garantindo a reprodução dos resultados.

É importante que se possa demonstrar a relação dos controles selecionados

com os resultados da análise/avaliação de riscos e do processo de tratamento de

riscos, e conseqüentemente com a política e objetivos do SGSI (ASSOCIAÇÃO...,

2006).

A norma ISO/IEC 27.001 (ASSOCIAÇÃO..., 2006) aponta que a norma ABNT

NBR ISO/IEC 17.799 como um guia das melhores práticas, fornecendo as

recomendações para implementação de um processo de SGSI, porém aponta

também que tais recomendações não são exaustivas devendo a organização

ponderar sobre a adoção de controles complementares.

47

2.4.8 NORMAS ABNT NBR ISO/IEC 17.799 (ISO/IEC 27.002)