Línguas

Páginas

Legal

Stockguide 2010

Stockguide 2010

AutopeçasIochpe-Maxion 4Marcopolo 5Randon 6

Bens de CapitalWeg 7Confab 8

Aviação e Transporte AéreoGOL 9Embraer 10TAM 11

Material de ConstruçãoDuratex 12Eternit 13

Concessão e LogísticaAmérica Latina Logística 14CCR 15OHL 16

Consumo e VarejoLojas Renner 17Lojas Americanas 18Natura 19Pão de Açúcar 20B2W 21Dufry 22

Alimentos, Bebidas e FumoAmbev 23Souza Cruz 24Brasil Foods 25

SaúdeDasa 26OdontoPrev 27Cremer 28

FertilizantesFosfertil 29

TecnologiaPositivo 30

Energia Elétrica e SaneamentoCelesc 31Cemig 32Cesp 33Coelce 34Copel 35Eletrobrás 36Eletropaulo 37CPFL Energia 38ISA CTEEP 39Sabesp 40

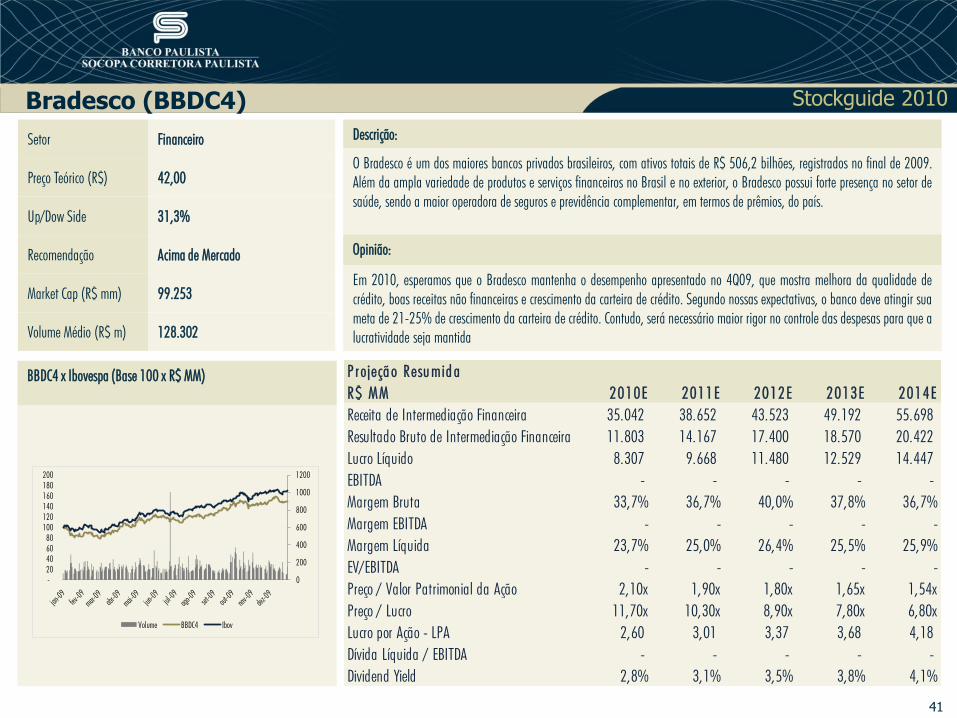

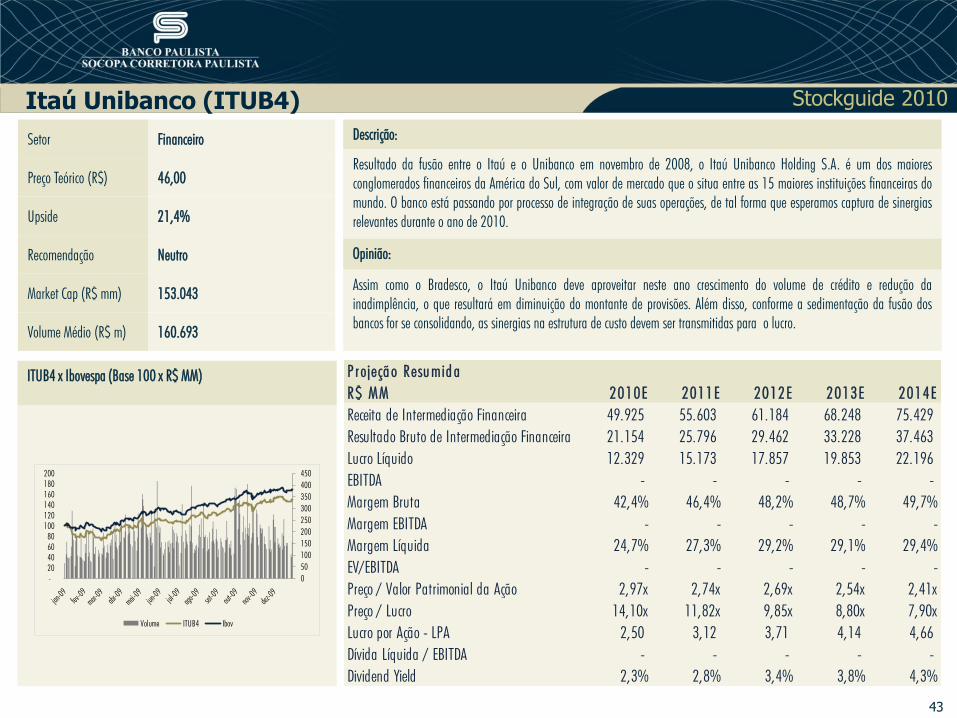

FinanceiroBradesco 41Banco do Brasil 42ItaúUnibanco 43

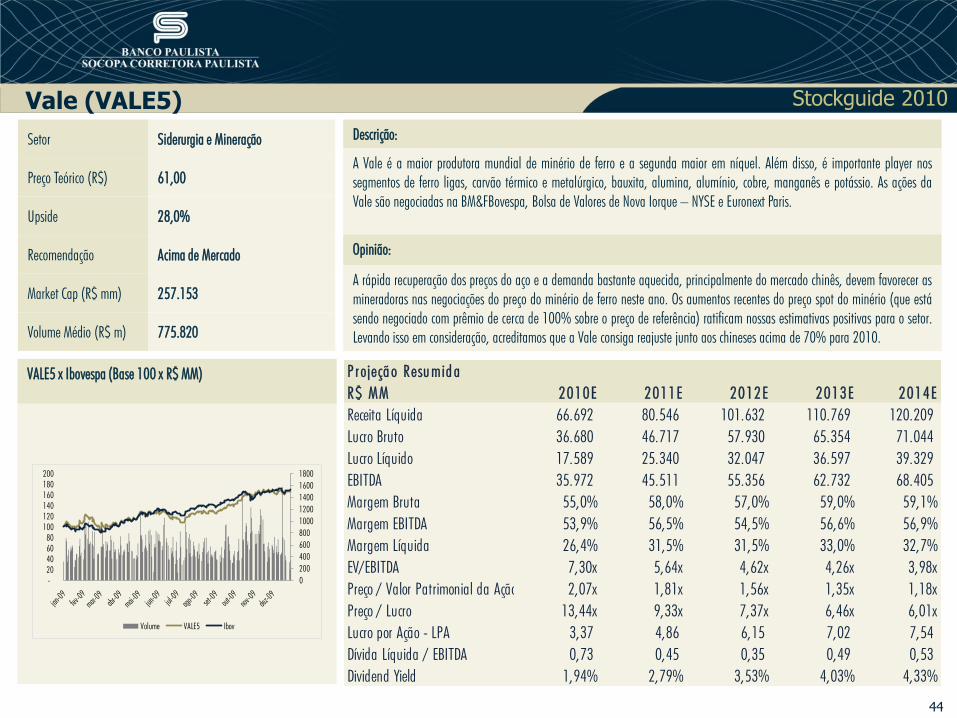

MineraçãoVale 44

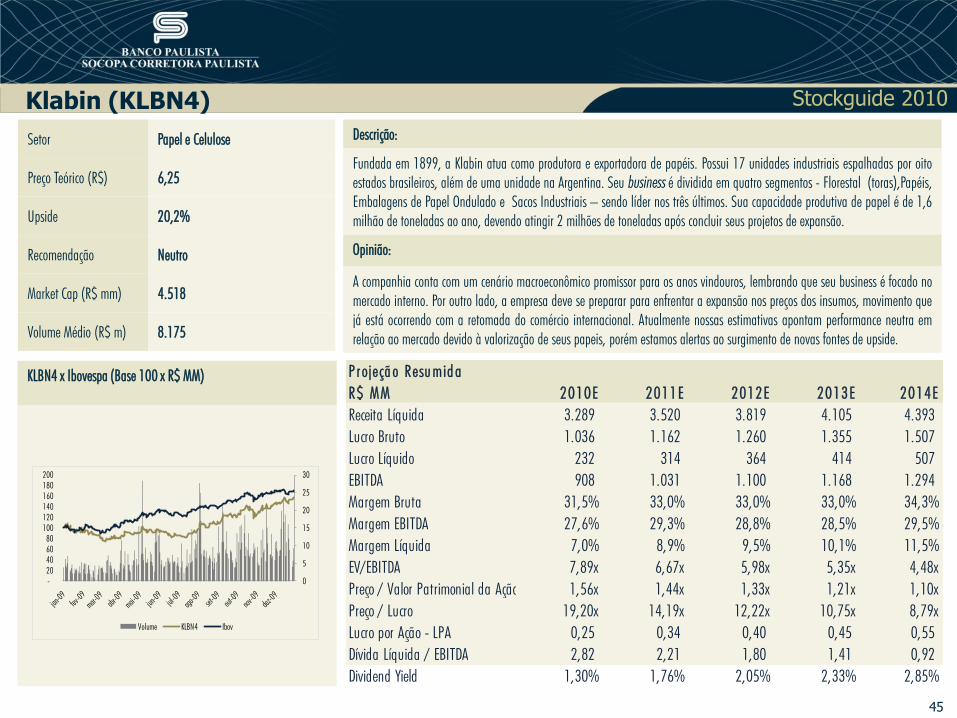

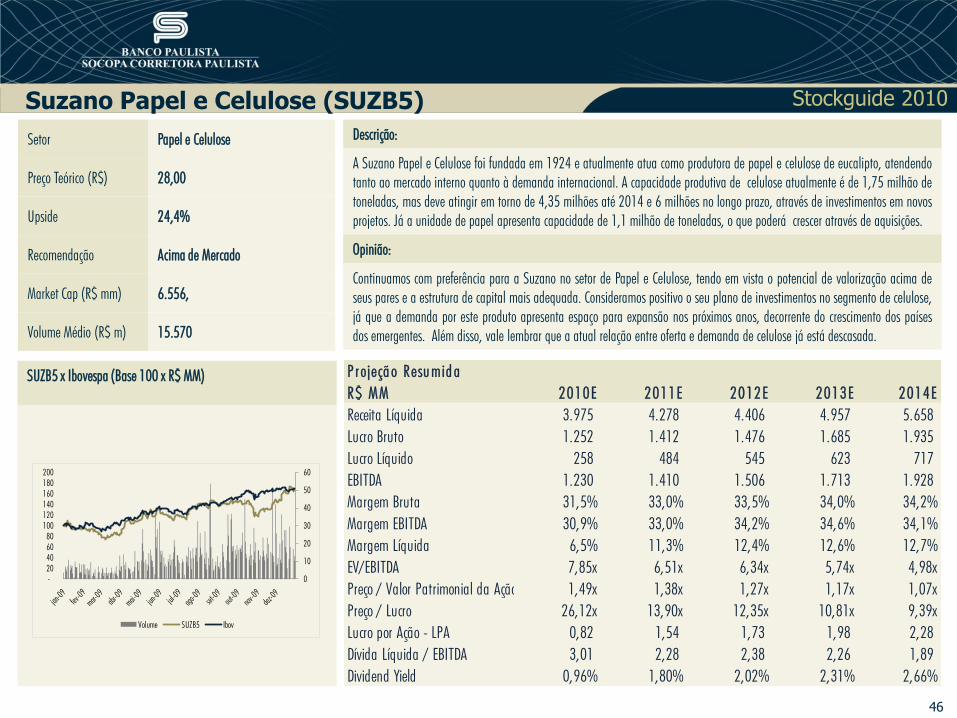

Papel e CeluloseKlabin 45Suzano Papel e Celulose 46Fibria 47

Petróleo, Petroquímico e GásComgás 48Petrobras 49

Siderurgia Gerdau 50CSN 51Usiminas 52

TelecomNET 53TIM Participações 54Telesp 55Vivo 56

Índice

Stockguide 2010

3

Neste relatório atualizamos as projeções das empresas que compõem nosso universo de cobertura, bem como acrescentamos algumas novas ações ao stockguide. Apesar de ainda não contarmos com projeções para essas empresas, elas serão mantidas em nosso watchlist e acompanharemos seus respectivos desempenhos operacionais para um posterior início de cobertura. Os preços teóricos e múltiplos do watchlist são baseados no consenso de mercado da Thomson Reuters. Conforme sejam iniciadas as coberturas, tais dados serão substituídos por nossas estimativas.

Com base em nossas projeções, estimamos target para o Ibovespa no final de 2010 de 87 mil pontos, o que representa um upside potencial de 24%, de acordo com o fechamento do dia 9 de março. Adicionalmente, estamos alterando nossos ratings de recomendação de venda, manutenção e compra para abaixo de mercado, neutro e acima de mercado, respectivamente. Tais recomendações são baseadas no potencial de valorização dos papéis em relação ao Ibovespa, na comparação de múltiplos das empresas com seus peers setoriais e em uma análise da atratividade e das perspectivas para os respectivos setores.

Watchlist Código Preço Consenso¹ Upside Setor

Cosan CSAN3 32,0 42,35% Açúcar e Álcool

LLX LLXL3 10,8 19,34% Concessão e Logística

JBS JBSS3 11,5 18,92% Alimentos, Bebidas e Fumo

Light LIGT3 34,0 29,77% Energia Elétrica e Saneamento

BM&F Bovespa BVMF3 15,5 31,69% Financeiro

Redecard RDCD3 34,0 24,00% Financeiro

MMX MMXM3 20,5 49,74% Mineração

OGX OGXP3 24,5 45,14% Petroléo, Petroquímico e Gás

Cyrela Realty CYRE3 28,8 31,15% Real Estate

Gafisa GFSA3 18,0 30,00% Real Estate

MRV MRVE3 17,0 34,92% Real Estate

PDG PDGR3 23,5 47,71% Real Estate

Rossi Residencial RSID3 19,5 42,02% Real Estate¹ Consenso de mercado - Thomson Reuters

Stockguide 2010

4

Iochpe-Maxion (MYPK3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.185 2.354 2.426 2.511 2.599

Lucro Bruto 397 426 443 458 474

Lucro Líquido 125 123 128 143 157

EBITDA 288 310 325 341 354

Margem Bruta 18,2% 18,1% 18,3% 18,3% 18,3%

13,2% 13,2% 13,4% 13,6% 13,6%

5,7% 5,2% 5,3% 5,7% 6,0%

7,06x 6,49x 5,98x 5,45x 4,97x

2,42x 2,11x 1,87x 1,66x 1,47x

10,81x 10,99x 10,50x 9,42x 8,59x

2,63 2,59 2,71 3,02 3,31

2,37 2,15 1,83 1,49 1,16

2,6% 2,6% 2,7% 3,0% 3,3%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Autopeças

Preço Teórico (R$) 35,00

Upside 23,60%

Recomendação Neutro

Market Cap (R$ mm) 1.343

Volume Médio (R$ m) 5.009

Descrição:

A Iochpe-Maxion atua na industrialização e comercialização de componentes para veículos rodoviários, ferroviários, fundição epeças de reposição. É líder nacional nos mercados de rodas e chassis. Tais segmentos dependem do desempenho das montadorasde veículos automotores (caminhões, ônibus, picapes e máquinas agrícolas). Sua controlada Amsted-Maxion domina osmercados de vagões de fundidos ferroviários.

Opinião:

Nos próximos trimestres esperamos recuperação da margens operacionais e da receita. No 3T09, a Iochpe adquiriu a divisão derodas da ArvinMeritor (Divisão Fumagalli), que agregará em 2010, aproximadamente, R$ 50 milhões ao EBITDA.Adicionalmente, os pedidos de vagões apresentaram forte retomada liderados pela Vale e pela MRS. As boas perspectivas parao setor de infra-estrutura provocaram um rally no final do ano antecipando parte do upside para 2010

MYPK3 x Ibovespa (Base 100 x R$ MM)

-

5

10

15

20

25

30

-

50

100

150

200

250

300

350

400

Volume MYPK3 Ibov

Stockguide 2010

5

Marcopolo (POMO4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.550 2.736 3.078 3.447 3.619

Lucro Bruto 461 506 579 638 680

Lucro Líquido 151 186 212 233 267

EBITDA 233 285 323 357 388

Margem Bruta 18,1% 18,5% 18,8% 18,5% 18,8%

9,1% 10,4% 10,5% 10,4% 10,7%

5,9% 6,8% 6,9% 6,7% 7,4%

11,00x 8,87x 7,82x 7,04x 6,22x

2,18x 1,92x 1,69x 1,49x 1,32x

11,98x 9,69x 8,52x 7,76x 6,77x

0,68 0,84 0,95 1,04 1,20

3,25 2,53 2,23 1,98 1,57

3,3% 4,1% 4,7% 5,1% 5,9%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Autopeças

Preço Teórico (R$) 8,15

Upside 3,87%

Recomendação Abaixo de Mercado

Market Cap (R$ mm) 1.658

Volume Médio (R$ m) 2.285

Descrição:

A Marcopolo S.A é líder mundial na produção de carrocerias para ônibus de diversos modelos. Baseada em Caxias do Sul, RS, aempresa opera fábricas na África do Sul, Argentina, Brasil, China, Colômbia, Egito, Índia, México e Rússia. A Marcopolo sedestaca internacionalmente com produtos vendidos em mais de 100 países . Suas ações são negociadas na BM&FBovespadesde 1978 e pertencem ao nível 2 de Governança Corporativa.

Opinião:

Após uma ano fraco para a Marcopolo, esperamos que demanda se reaqueça neste ano, principalmente, no mercado interno. Aprorrogação da linhas de transporte de passageiros interestaduais e internacionais e a renovação de frota devem contribuirpositivamente , assim como, as eleições. No setor externo, destaque para a produção na Índia e no Egito. No entanto, boa partedas boas notícias já está precificada.

POMO4 x Ibovespa (Base 100 x R$ MM)

-

2

4

6

8

10

12

14

16

18

-

50

100

150

200

250

Volume POMO4 Ibov

Stockguide 2010

6

Randon (RAPT4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 3.043 3.452 3.683 3.836 3.970

Lucro Bruto 757 880 958 997 1.032

Lucro Líquido 195 247 285 296 302

EBITDA 440 519 576 605 631

Margem Bruta 24,9% 25,5% 26,0% 26,0% 26,0%

14,4% 15,0% 15,6% 15,8% 15,9%

6,4% 7,1% 7,7% 7,7% 7,6%

5,76x 5,24x 5,14x 4,99x 4,77x

2,36x 2,02x 1,73x 1,51x 1,33x

12,38x 9,80x 8,49x 8,18x 8,01x

1,23 1,55 1,79 1,86 1,90

0,26 0,58 0,94 0,99 0,93

2,4% 3,1% 3,5% 3,7% 3,7%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Autopeças

Preço Teórico (R$) 21,50

Upside 46,5%

Recomendação Acima de Mercado

Market Cap (R$ mm) 2.282

Volume Médio (R$ m) 3.839

Descrição:

A Randon S.A. Implementos e Participações é uma das 10 maiores montadoras de implementos do mundo. A empresa produz,juntamente com suas controladas, de autopeças a veículos especiais, tendo maior relevância na produção de reboques e semi-reboques. Atualmente, a Randon detém mais de um terço do mercado de implementos rodoviários. Presente em quase todos oscontinentes, as exportações representam, aproximadamente, 20% da receita líquida consolidada.

Opinião:

Dezembro/09 apresentou o melhor resultado de vendas para este mês na história da empresa (3.100 unid.), o que indicaclaramente o potencial de recuperação da Randon após a crise. Esperamos para 2010 retorno das margens operacionais para ospatamares históricos, o que deve ser proporcionado pelo ritmo forte de pedidos. Adicionalmente, destacamos que os papéisRAPT4 estão sendo negociados com os múltiplos mais atrativos para o setor, segundo nossas projeções.

RAPT4 x Ibovespa (Base 100 x R$ MM)

0

2

4

6

8

10

12

14

16

18

-

50

100

150

200

250

300

Volume RAPT4 Ibov

Stockguide 2010

7

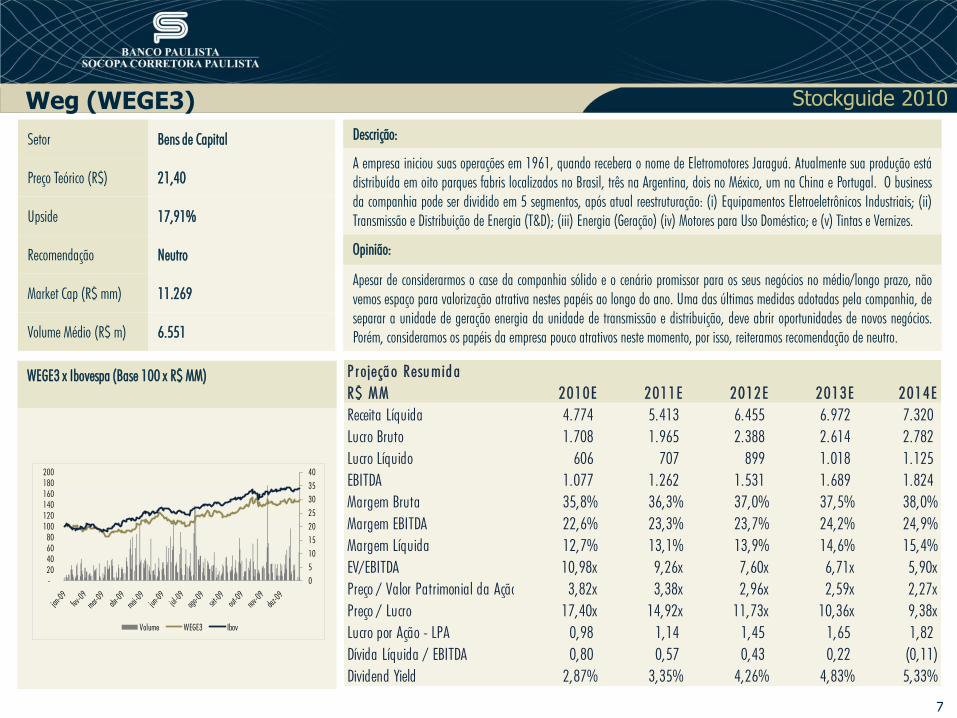

Weg (WEGE3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 4.774 5.413 6.455 6.972 7.320

Lucro Bruto 1.708 1.965 2.388 2.614 2.782

Lucro Líquido 606 707 899 1.018 1.125

EBITDA 1.077 1.262 1.531 1.689 1.824

Margem Bruta 35,8% 36,3% 37,0% 37,5% 38,0%

22,6% 23,3% 23,7% 24,2% 24,9%

12,7% 13,1% 13,9% 14,6% 15,4%

10,98x 9,26x 7,60x 6,71x 5,90x

3,82x 3,38x 2,96x 2,59x 2,27x

17,40x 14,92x 11,73x 10,36x 9,38x

0,98 1,14 1,45 1,65 1,82

0,80 0,57 0,43 0,22 (0,11)

2,87% 3,35% 4,26% 4,83% 5,33%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Bens de Capital

Preço Teórico (R$) 21,40

Upside 17,91%

Recomendação Neutro

Market Cap (R$ mm) 11.269

Volume Médio (R$ m) 6.551

Descrição:

A empresa iniciou suas operações em 1961, quando recebera o nome de Eletromotores Jaraguá. Atualmente sua produção estádistribuída em oito parques fabris localizados no Brasil, três na Argentina, dois no México, um na China e Portugal. O businessda companhia pode ser dividido em 5 segmentos, após atual reestruturação: (i) Equipamentos Eletroeletrônicos Industriais; (ii)Transmissão e Distribuição de Energia (T&D); (iii) Energia (Geração) (iv) Motores para Uso Doméstico; e (v) Tintas e Vernizes.

Opinião:

Apesar de considerarmos o case da companhia sólido e o cenário promissor para os seus negócios no médio/longo prazo, nãovemos espaço para valorização atrativa nestes papéis ao longo do ano. Uma das últimas medidas adotadas pela companhia, deseparar a unidade de geração energia da unidade de transmissão e distribuição, deve abrir oportunidades de novos negócios.Porém, consideramos os papéis da empresa pouco atrativos neste momento, por isso, reiteramos recomendação de neutro.

WEGE3 x Ibovespa (Base 100 x R$ MM)

0

5

10

15

20

25

30

35

40

-20 40 60 80

100 120 140 160 180 200

Volume WEGE3 Ibov

Stockguide 2010

8

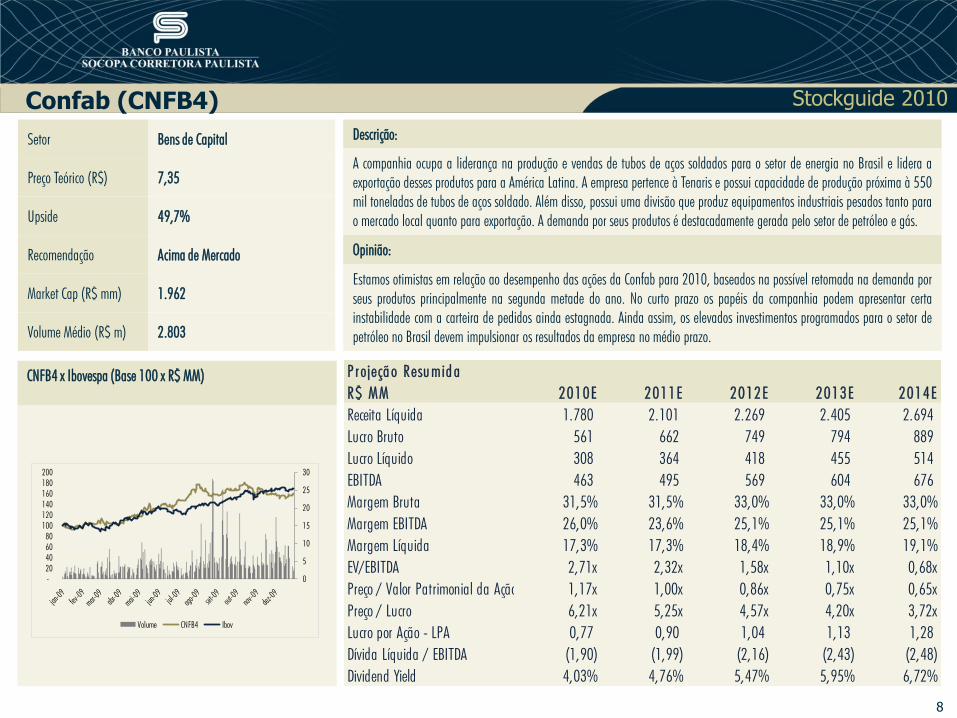

Confab (CNFB4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 1.780 2.101 2.269 2.405 2.694

Lucro Bruto 561 662 749 794 889

Lucro Líquido 308 364 418 455 514

EBITDA 463 495 569 604 676

Margem Bruta 31,5% 31,5% 33,0% 33,0% 33,0%

26,0% 23,6% 25,1% 25,1% 25,1%

17,3% 17,3% 18,4% 18,9% 19,1%

2,71x 2,32x 1,58x 1,10x 0,68x

1,17x 1,00x 0,86x 0,75x 0,65x

6,21x 5,25x 4,57x 4,20x 3,72x

0,77 0,90 1,04 1,13 1,28

(1,90) (1,99) (2,16) (2,43) (2,48)

4,03% 4,76% 5,47% 5,95% 6,72%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Bens de Capital

Preço Teórico (R$) 7,35

Upside 49,7%

Recomendação Acima de Mercado

Market Cap (R$ mm) 1.962

Volume Médio (R$ m) 2.803

Descrição:

A companhia ocupa a liderança na produção e vendas de tubos de aços soldados para o setor de energia no Brasil e lidera aexportação desses produtos para a América Latina. A empresa pertence à Tenaris e possui capacidade de produção próxima à 550mil toneladas de tubos de aços soldado. Além disso, possui uma divisão que produz equipamentos industriais pesados tanto parao mercado local quanto para exportação. A demanda por seus produtos é destacadamente gerada pelo setor de petróleo e gás.

Opinião:

Estamos otimistas em relação ao desempenho das ações da Confab para 2010, baseados na possível retomada na demanda porseus produtos principalmente na segunda metade do ano. No curto prazo os papéis da companhia podem apresentar certainstabilidade com a carteira de pedidos ainda estagnada. Ainda assim, os elevados investimentos programados para o setor depetróleo no Brasil devem impulsionar os resultados da empresa no médio prazo.

CNFB4 x Ibovespa (Base 100 x R$ MM)

0

5

10

15

20

25

30

-20 40 60 80

100 120 140 160 180 200

Volume CNFB4 Ibov

Stockguide 2010

9

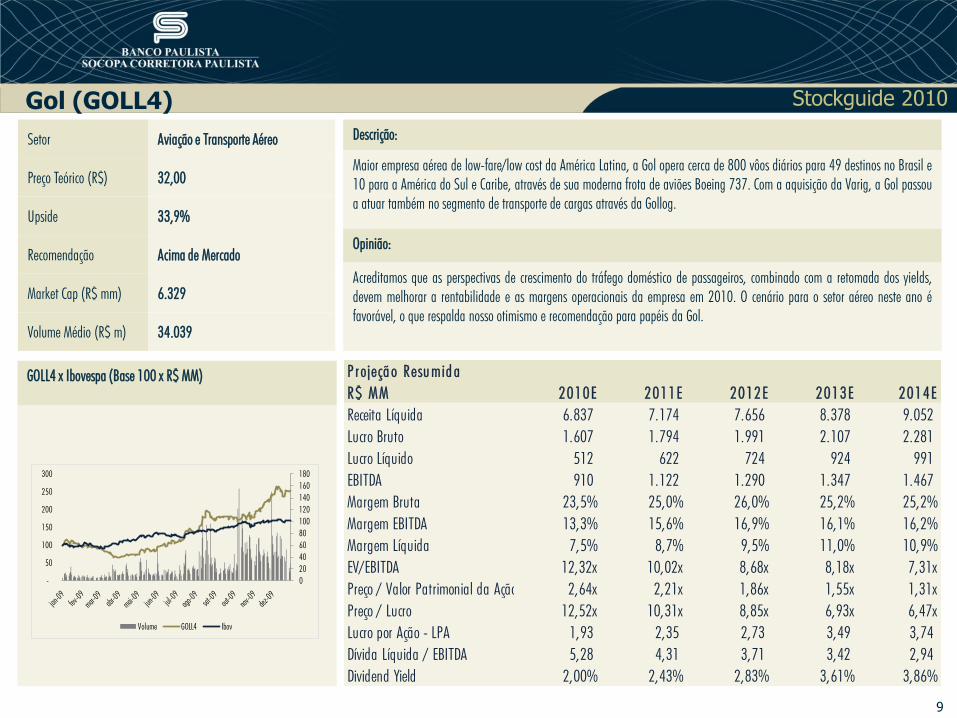

Gol (GOLL4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 6.837 7.174 7.656 8.378 9.052

Lucro Bruto 1.607 1.794 1.991 2.107 2.281

Lucro Líquido 512 622 724 924 991

EBITDA 910 1.122 1.290 1.347 1.467

Margem Bruta 23,5% 25,0% 26,0% 25,2% 25,2%

13,3% 15,6% 16,9% 16,1% 16,2%

7,5% 8,7% 9,5% 11,0% 10,9%

12,32x 10,02x 8,68x 8,18x 7,31x

2,64x 2,21x 1,86x 1,55x 1,31x

12,52x 10,31x 8,85x 6,93x 6,47x

1,93 2,35 2,73 3,49 3,74

5,28 4,31 3,71 3,42 2,94

2,00% 2,43% 2,83% 3,61% 3,86%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Aviação e Transporte Aéreo

Preço Teórico (R$) 32,00

Upside 33,9%

Recomendação Acima de Mercado

Market Cap (R$ mm) 6.329

Volume Médio (R$ m) 34.039

Descrição:

Maior empresa aérea de low-fare/low cost da América Latina, a Gol opera cerca de 800 vôos diários para 49 destinos no Brasil e10 para a América do Sul e Caribe, através de sua moderna frota de aviões Boeing 737. Com a aquisição da Varig, a Gol passoua atuar também no segmento de transporte de cargas através da Gollog.

Opinião:

Acreditamos que as perspectivas de crescimento do tráfego doméstico de passageiros, combinado com a retomada dos yields,devem melhorar a rentabilidade e as margens operacionais da empresa em 2010. O cenário para o setor aéreo neste ano éfavorável, o que respalda nosso otimismo e recomendação para papéis da Gol.

GOLL4 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

160

180

-

50

100

150

200

250

300

Volume GOLL4 Ibov

Stockguide 2010

10

Embraer (EMBR3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 9.405 10.063 11.070 12.177 13.455

Lucro Bruto 1.524 2.214 2.491 2.703 3.041

Lucro Líquido 446 795 816 866 980

EBITDA 790 1.360 1.522 1.626 1.721

Margem Bruta 16,2% 22,0% 22,5% 22,2% 22,6%

8,4% 13,5% 13,7% 13,4% 12,8%

4,7% 7,9% 7,4% 7,1% 7,3%

8,89x 4,94x 4,34x 4,08x 3,88x

1,31x 1,18x 1,08x 0,98x 0,89x

16,28x 9,14x 8,91x 8,40x 7,42x

0,62 1,10 1,13 1,20 1,35

(0,29) (0,40) (0,43) (0,38) (0,34)

1,54% 2,73% 2,81% 2,97% 3,37%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Aviação e Transporte Aéreo

Preço Teórico (R$) 12,00

Upside 17,9%

Recomendação Neutro

Market Cap (R$ mm) 7.367

Volume Médio (R$ m) 15.991

Descrição:

A Embraer fabrica aeronaves e equipamentos para os setores de aviação comercial (66%), aviação executiva (16%) e para osegmento de defesa e governo que representa cerca de 6% das vendas, conforme último dado disponível. A empresa fechou o3T09 com carteira de pedidos firmes totalizando US$ 18,6 bilhões.

Opinião:

Esperamos um ano difícil para a Embraer, tanto em termos de volume quanto de receita, em função do dólar depreciado frenteao real. A Embraer deve enfrentar maiores dificuldades nos segmentos de jatos comerciais e executivos, que pode serparcialmente compensado por expectativas positivas do segmento de defesa.

EMBR3 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

-20 40 60 80

100 120 140 160 180 200

Volume EMBR3 Ibov

Stockguide 2010

11

Tam (TAMM4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 11.661 12.594 13.992 15.111 16.335

EBIT 886 1.070 1.399 1.602 1.683

Lucro Líquido 420 542 659 991 1.044

EBITDA 1.543 1.799 2.200 2.474 2.630

7,6% 8,5% 10,0% 10,6% 10,3%

13,2% 14,3% 15,7% 16,4% 16,1%

3,6% 4,3% 4,7% 6,6% 6,4%

8,38x 7,39x 6,16x 5,66x 5,57x

2,90x 2,35x 1,91x 1,49x 1,21x

12,01x 9,31x 7,65x 5,09x 4,83x

2,80 3,61 4,39 6,60 6,95

5,11 4,59 3,87 3,63 3,65

2,08% 2,69% 3,27% 4,91% 5,18%

Margem EBIT

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Aviação e Transporte Aéreo

Preço Teórico (R$) 45,00

Upside 43,8%

Recomendação Acima de Mercado

Market Cap (R$ mm) 4.685

Volume Médio (R$ m) 40.589

Descrição:

Líder do setor, a Tam fechou o mês de dezembro/09 (segundo dados divulgados pela ANAC) com market- share de 43,1% nomercado interno e de 84,5% no mercado internacional. A empresa opera uma média de 600 vôos domésticos por dia para 42destinos no país. Através de acordos de aliança com empresas de transporte aéreo regional, a Tam atinge outros 37 destinos.Além disso, a Tam disponibiliza 17 vôos diretos para destinos internacionais, tais como: Miami, Nova York, Paris e Milão.

Opinião:

Esperamos que a recuperação dos yields no mercado doméstico e principalmente no externo continue em 2010, o que deve setraduzir em melhora da rentabilidade e das margens operacionais para a Tam. O cenário para o setor aéreo neste ano éfavorável, com boas perspectivas de crescimento do tráfego de passageiros, em especial pela retomada do número de viagens anegócios, após o fraco desempenho registrado no ano passado. A Tam é nossa Top Pick no setor.

TAMM4 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

160

-

50

100

150

200

250

Volume TAMM4 Ibov

Stockguide 2010

12

Duratex (DTEX3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.563 3.332 3.565 3.851 4.236

Lucro Bruto 987 1.333 1.462 1.598 1.800

Lucro Líquido 284 446 522 622 766

EBITDA 775 1.029 1.131 1.260 1.446

Margem Bruta 38,5% 40,0% 41,0% 41,5% 42,5%

30,2% 30,9% 31,7% 32,7% 34,1%

11,1% 13,4% 14,6% 16,2% 18,1%

10,53x 7,69x 6,66x 5,60x 4,45x

3,03x 2,71x 2,41x 2,13x 1,86x

28,02x 17,81x 15,24x 12,78x 10,39x

0,62 0,97 1,14 1,36 1,67

0,97 0,49 0,11 (0,28) (0,68)

1,07% 1,68% 1,97% 2,35% 2,89%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Materiais de Construção

Preço Teórico (R$) 21,90

Upside 26,23%

Recomendação Acima de Mercado

Market Cap (R$ mm) 7.807

Volume Médio (R$ m) 18.269

Descrição:

Após a união entre a antiga Duratex e a Satipel, a companhia se tornou a maior empresa do segmento de painéis de madeirareconstituída do hemisfério sul e 8º maior empresa de painéis do mundo. Além disso, ocupa a sétima posição atuando comofabricante de louças sanitárias. Tem capacidade instalada de 3,9 milhões de m³ por ano em painéis e de 7 milhões de peças porano em louças sanitárias. No segmento de painéis a companhia atua tanto na produção de MDF como em MDP.

Opinião:

A “nova” Duratex (após união com a Satipel) apresenta melhores condições para aproveitar as oportunidades observadas nomercado brasileiro. Adicionalmente, sua atual estrutura suportará com maior sucesso seu processo de internacionalização. Emnossa opinião, os aumentos de preços implementados pela empresa em novembro e na passagem de dezembro/09 parajaneiro/10 ainda não foram completamente incorporados aos preços de suas ações, o que abre boa oportunidade de compra.

DTEX3 x Ibovespa (Base 100 x R$ MM)

0

10

20

30

40

50

60

70

80

-50

100 150 200 250 300 350 400 450 500

Volume DTEX3 Ibov

Stockguide 2010

13

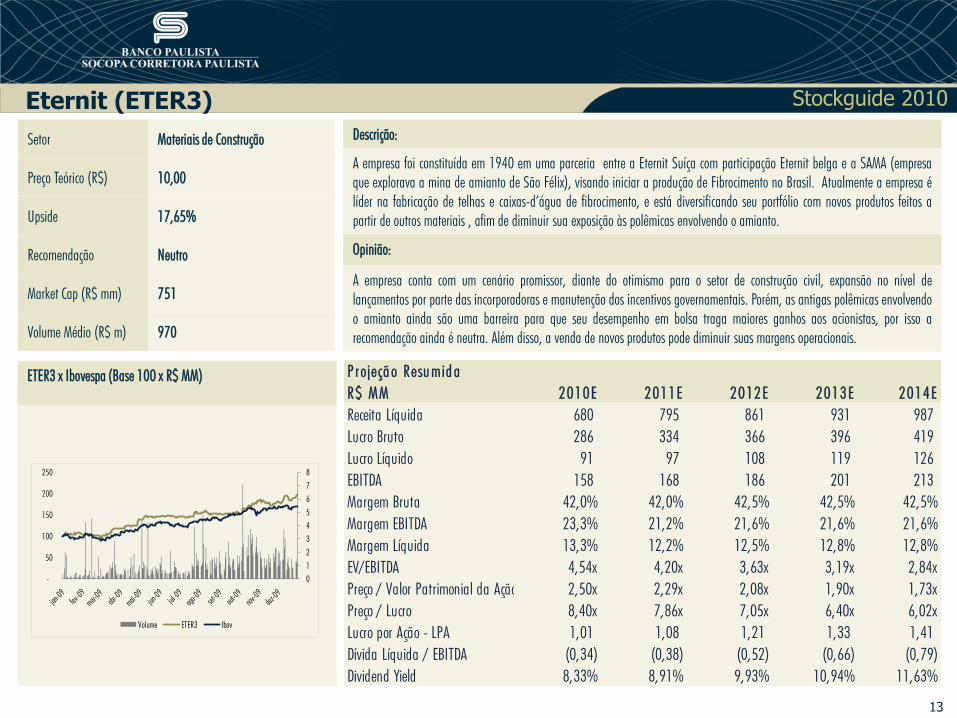

Eternit (ETER3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 680 795 861 931 987

Lucro Bruto 286 334 366 396 419

Lucro Líquido 91 97 108 119 126

EBITDA 158 168 186 201 213

Margem Bruta 42,0% 42,0% 42,5% 42,5% 42,5%

23,3% 21,2% 21,6% 21,6% 21,6%

13,3% 12,2% 12,5% 12,8% 12,8%

4,54x 4,20x 3,63x 3,19x 2,84x

2,50x 2,29x 2,08x 1,90x 1,73x

8,40x 7,86x 7,05x 6,40x 6,02x

1,01 1,08 1,21 1,33 1,41

(0,34) (0,38) (0,52) (0,66) (0,79)

8,33% 8,91% 9,93% 10,94% 11,63%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Materiais de Construção

Preço Teórico (R$) 10,00

Upside 17,65%

Recomendação Neutro

Market Cap (R$ mm) 751

Volume Médio (R$ m) 970

Descrição:

A empresa foi constituída em 1940 em uma parceria entre a Eternit Suíça com participação Eternit belga e a SAMA (empresaque explorava a mina de amianto de São Félix), visando iniciar a produção de Fibrocimento no Brasil. Atualmente a empresa élíder na fabricação de telhas e caixas-d’água de fibrocimento, e está diversificando seu portfólio com novos produtos feitos apartir de outros materiais , afim de diminuir sua exposição às polêmicas envolvendo o amianto.

Opinião:

A empresa conta com um cenário promissor, diante do otimismo para o setor de construção civil, expansão no nível delançamentos por parte das incorporadoras e manutenção dos incentivos governamentais. Porém, as antigas polêmicas envolvendoo amianto ainda são uma barreira para que seu desempenho em bolsa traga maiores ganhos aos acionistas, por isso arecomendação ainda é neutra. Além disso, a venda de novos produtos pode diminuir suas margens operacionais.

ETER3 x Ibovespa (Base 100 x R$ MM)

0

1

2

3

4

5

6

7

8

-

50

100

150

200

250

Volume ETER3 Ibov

Stockguide 2010

14

América Latina Logística (ALLL11)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.967 3.323 3.821 4.280 4.922

Lucro Bruto 1.157 1.296 1.528 1.712 1.969

Lucro Líquido 422 399 527 669 855

EBITDA 1.408 1.574 1.847 2.056 2.329

Margem Bruta 39,0% 39,0% 40,0% 40,0% 40,0%

47,5% 47,4% 48,3% 48,0% 47,3%

14,2% 12,0% 13,8% 15,6% 17,4%

10,59x 9,43x 7,88x 6,86x 5,77x

20,19x 18,81x 17,26x 15,63x 13,94x

130,84x 138,25x 104,79x 82,45x 64,57x

0,12 0,12 0,15 0,19 0,25

1,60 1,39 1,02 0,71 0,34

0,4% 0,4% 0,5% 0,6% 0,8%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Concessão e Logística

Preço Teórico (R$) 18,00

Upside 4,83%

Recomendação Abaixo de Mercado

Market Cap (R$ mm) 14.211

Volume Médio (R$ m) 41.316

Descrição:

A ALL opera 21.300 km de malha ferroviária, 1.095 locomotivas, 31.650 vagões, 700 veículos rodoviários, centros dedistribuição e áreas de armazenamento abrangendo mais de 75% do PIB do Mercosul. A rede ferroviária da empresa atende asete dos mais importantes portos do Brasil e da Argentina, por meio dos quais aproximadamente 78% das exportações degrãos da América do Sul são embarcados anualmente.

Opinião:

A expectativa de aumento da safra agrícola e produção industrial brasileira deve beneficiar a ALL em 2010. Contudo, asoperações na Argentina ainda devem permanecer tímidas. Para os próximos meses não esperamos valorização significativa dasunits da empresa, pois houve antecipação das boas expectativas recentemente, o que reduziu bastante o upside .

ALLL11 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

160

180

-20 40 60 80

100 120 140 160 180 200

Volume ALLL11 Ibov

Stockguide 2010

15

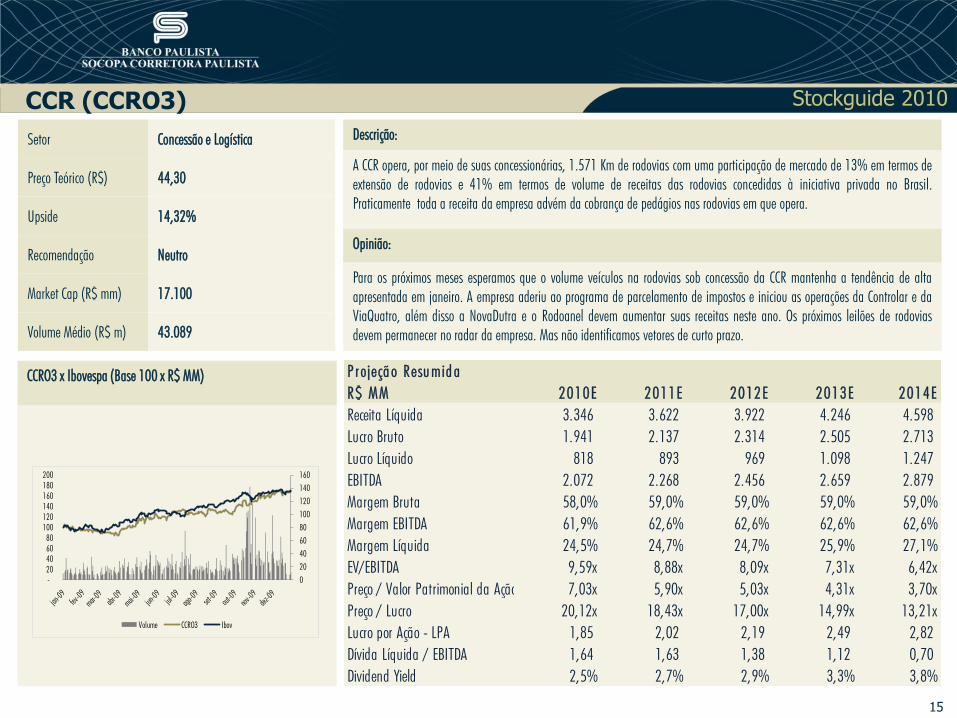

CCR (CCRO3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 3.346 3.622 3.922 4.246 4.598

Lucro Bruto 1.941 2.137 2.314 2.505 2.713

Lucro Líquido 818 893 969 1.098 1.247

EBITDA 2.072 2.268 2.456 2.659 2.879

Margem Bruta 58,0% 59,0% 59,0% 59,0% 59,0%

61,9% 62,6% 62,6% 62,6% 62,6%

24,5% 24,7% 24,7% 25,9% 27,1%

9,59x 8,88x 8,09x 7,31x 6,42x

7,03x 5,90x 5,03x 4,31x 3,70x

20,12x 18,43x 17,00x 14,99x 13,21x

1,85 2,02 2,19 2,49 2,82

1,64 1,63 1,38 1,12 0,70

2,5% 2,7% 2,9% 3,3% 3,8%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Concessão e Logística

Preço Teórico (R$) 44,30

Upside 14,32%

Recomendação Neutro

Market Cap (R$ mm) 17.100

Volume Médio (R$ m) 43.089

Descrição:

A CCR opera, por meio de suas concessionárias, 1.571 Km de rodovias com uma participação de mercado de 13% em termos deextensão de rodovias e 41% em termos de volume de receitas das rodovias concedidas à iniciativa privada no Brasil.Praticamente toda a receita da empresa advém da cobrança de pedágios nas rodovias em que opera.

Opinião:

Para os próximos meses esperamos que o volume veículos na rodovias sob concessão da CCR mantenha a tendência de altaapresentada em janeiro. A empresa aderiu ao programa de parcelamento de impostos e iniciou as operações da Controlar e daViaQuatro, além disso a NovaDutra e o Rodoanel devem aumentar suas receitas neste ano. Os próximos leilões de rodoviasdevem permanecer no radar da empresa. Mas não identificamos vetores de curto prazo.

CCRO3 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

160

-20 40 60 80

100 120 140 160 180 200

Volume CCRO3 Ibov

Stockguide 2010

16

OHL Brasil (OHLB3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 1.292 1.396 1.516 1.646 1.788

Lucro Bruto 646 698 758 823 894

Lucro Líquido 222 185 163 191 249

EBITDA 845 914 993 1.078 1.171

Margem Bruta 50,0% 50,0% 50,0% 50,0% 50,0%

65,4% 65,5% 65,5% 65,5% 65,5%

17,2% 13,2% 10,7% 11,6% 13,9%

6,24x 6,59x 6,16x 5,41x 4,68x

2,44x 2,17x 1,99x 1,82x 1,65x

12,17x 14,59x 16,59x 14,09x 10,82x

3,22 2,68 2,36 2,78 3,62

3,05 3,64 3,44 2,91 2,38

2,1% 1,7% 1,8% 2,5% 3,7%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Concessão e Logística

Preço Teórico (R$) 41,50

Upside 4,05%

Recomendação Abaixo de Mercado

Market Cap (R$ mm) 2.748

Volume Médio (R$ m) 5.830

Descrição:

A OHL Brasil S.A. opera através de suas nove concessionárias 3.226 Km de rodovias que representam aproximadamente 22% dototal de quilômetros das rodovias atualmente sob concessão no Brasil. Suas rodovias estão localizadas nos estados de São Paulo,Santa Catarina, Paraná, Minas Gerais e Rio de Janeiro, os quais representam aproximadamente 50% da população brasileira eonde trafegam mais de dois terços da frota de veículos brasileira, segundo a Anfavea.

Opinião:

Com suas operações nas rodovias estaduais se consolidando, OHL deve focar nas rodovias federais cujo investimento foiagressivo e mais arriscado nos aspectos de execução e financeiro. Como conseqüência, a empresa está negociando com o órgãoregulador (ANTT) o reequilíbrio econômico-financeiro das concessões, o que deve se feito através da reprogramação do CAPEXpara os próximos anos.

OHLB3 x Ibovespa (Base 100 x R$ MM)

0

5

10

15

20

25

-

50

100

150

200

250

300

Volume OHLB3 Ibov

Stockguide 2010

17

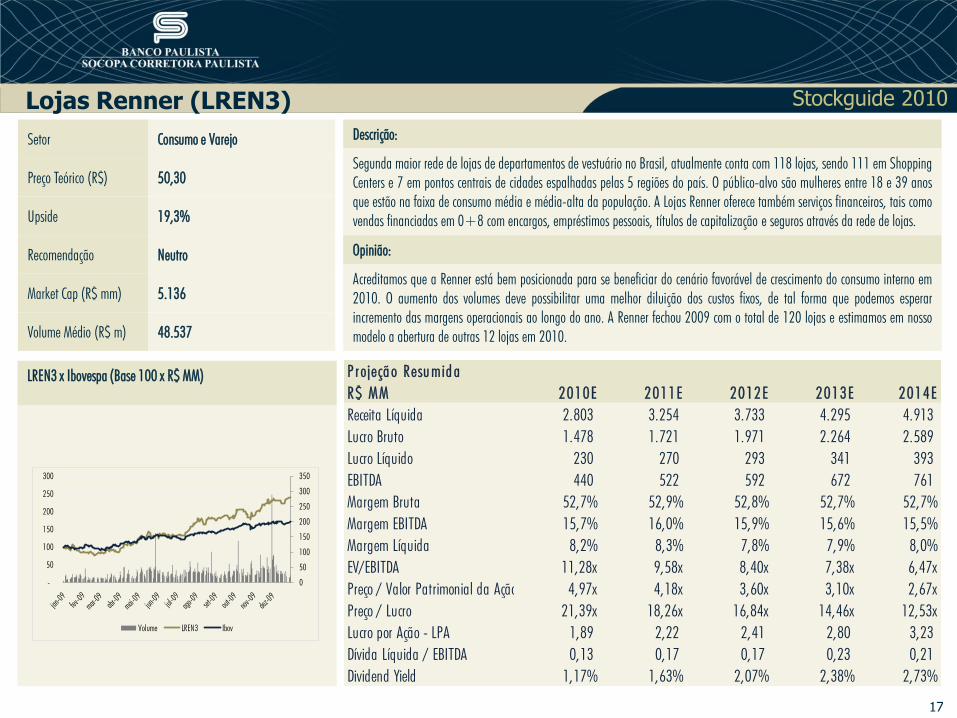

Lojas Renner (LREN3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.803 3.254 3.733 4.295 4.913

Lucro Bruto 1.478 1.721 1.971 2.264 2.589

Lucro Líquido 230 270 293 341 393

EBITDA 440 522 592 672 761

Margem Bruta 52,7% 52,9% 52,8% 52,7% 52,7%

15,7% 16,0% 15,9% 15,6% 15,5%

8,2% 8,3% 7,8% 7,9% 8,0%

11,28x 9,58x 8,40x 7,38x 6,47x

4,97x 4,18x 3,60x 3,10x 2,67x

21,39x 18,26x 16,84x 14,46x 12,53x

1,89 2,22 2,41 2,80 3,23

0,13 0,17 0,17 0,23 0,21

1,17% 1,63% 2,07% 2,38% 2,73%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Consumo e Varejo

Preço Teórico (R$) 50,30

Upside 19,3%

Recomendação Neutro

Market Cap (R$ mm) 5.136

Volume Médio (R$ m) 48.537

Descrição:

Segunda maior rede de lojas de departamentos de vestuário no Brasil, atualmente conta com 118 lojas, sendo 111 em ShoppingCenters e 7 em pontos centrais de cidades espalhadas pelas 5 regiões do país. O público-alvo são mulheres entre 18 e 39 anosque estão na faixa de consumo média e média-alta da população. A Lojas Renner oferece também serviços financeiros, tais comovendas financiadas em 0+8 com encargos, empréstimos pessoais, títulos de capitalização e seguros através da rede de lojas.

Opinião:

Acreditamos que a Renner está bem posicionada para se beneficiar do cenário favorável de crescimento do consumo interno em2010. O aumento dos volumes deve possibilitar uma melhor diluição dos custos fixos, de tal forma que podemos esperarincremento das margens operacionais ao longo do ano. A Renner fechou 2009 com o total de 120 lojas e estimamos em nossomodelo a abertura de outras 12 lojas em 2010.

LREN3 x Ibovespa (Base 100 x R$ MM)

0

50

100

150

200

250

300

350

-

50

100

150

200

250

300

Volume LREN3 Ibov

Stockguide 2010

18

Lojas Americanas (LAME4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 10.152 12.183 14.498 17.035 19.420

Lucro Bruto 3.096 3.740 4.509 5.247 5.923

Lucro Líquido 314 424 483 579 637

EBITDA 1.285 1.590 1.850 2.195 2.388

Margem Bruta 30,5% 30,7% 31,1% 30,8% 30,5%

12,7% 13,1% 12,8% 12,9% 12,3%

3,1% 3,5% 3,3% 3,4% 3,3%

8,76x 7,04x 6,01x 4,98x 4,49x

1,14x 1,02x 0,92x 0,84x 0,77x

30,65x 22,71x 19,95x 16,64x 15,12x

0,43 0,58 0,66 0,79 0,87

1,26 0,99 0,80 0,59 0,45

0,82% 1,32% 2,26% 2,70% 2,98%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Consumo e Varejo

Preço Teórico (R$) 18,40

Upside 38,9%

Recomendação Acima de Mercado

Market Cap (R$ mm) 9.001

Volume Médio (R$ m) 35.050

Descrição:

A Lojas Americanas atua com uma estrutura de atendimento multicanal e comercializa seus produtos através de lojas físicas,internet, televisão, televendas, catálogos e quiosques. A empresa está presente em todo o território nacional com o total de 471lojas (3T09). Por meio da controlada B2W (Americanas.com, Submarino.com e Shoptime), lidera o segmento de varejo online,setor esse que apresenta elevadas taxas de crescimento.

Opinião:

A melhora do cenário econômico interno (recuperação do crédito disponível, inflação sob controle, juros baixos, aumento daconfiança do consumidor) iniciada ao final do ano passado deve se repetir ao longo de 2010, tornando o momento interessantepara as empresas do setor. O plano de expansão anunciado recentemente pela Lojas Americanas, que prevê abertura de 400novas lojas entre 2010 e 2013, é bastante agressivo e deve aumentar em 84% o atual número de lojas da empresa.

LAME4 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

-

50

100

150

200

250

300

Volume LAME4 Ibov

Stockguide 2010

19

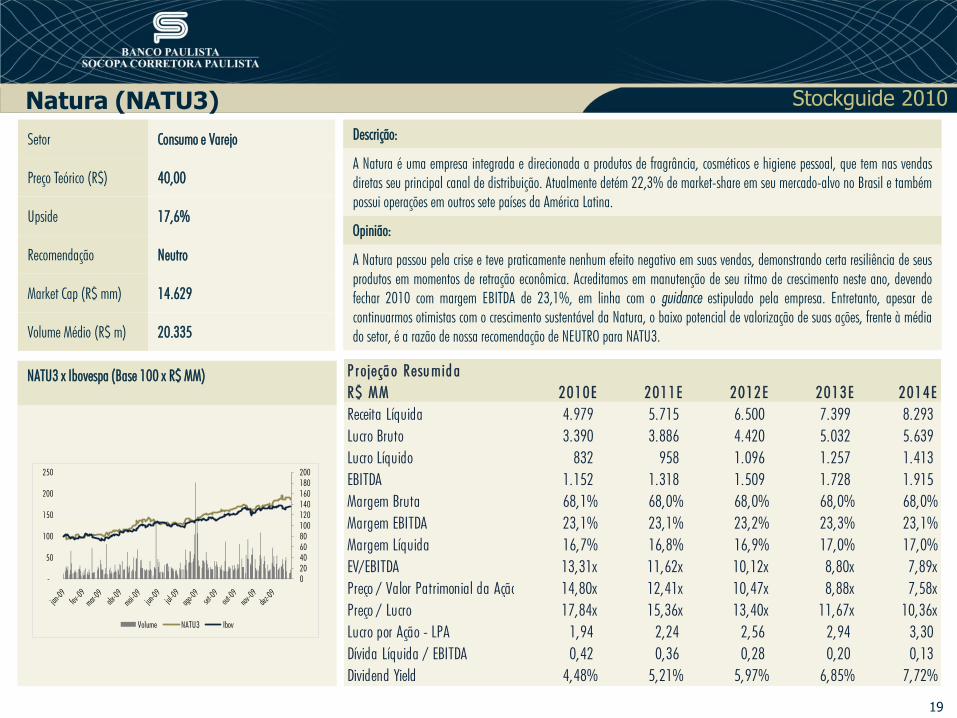

Natura (NATU3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 4.979 5.715 6.500 7.399 8.293

Lucro Bruto 3.390 3.886 4.420 5.032 5.639

Lucro Líquido 832 958 1.096 1.257 1.413

EBITDA 1.152 1.318 1.509 1.728 1.915

Margem Bruta 68,1% 68,0% 68,0% 68,0% 68,0%

23,1% 23,1% 23,2% 23,3% 23,1%

16,7% 16,8% 16,9% 17,0% 17,0%

13,31x 11,62x 10,12x 8,80x 7,89x

14,80x 12,41x 10,47x 8,88x 7,58x

17,84x 15,36x 13,40x 11,67x 10,36x

1,94 2,24 2,56 2,94 3,30

0,42 0,36 0,28 0,20 0,13

4,48% 5,21% 5,97% 6,85% 7,72%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Consumo e Varejo

Preço Teórico (R$) 40,00

Upside 17,6%

Recomendação Neutro

Market Cap (R$ mm) 14.629

Volume Médio (R$ m) 20.335

Descrição:

A Natura é uma empresa integrada e direcionada a produtos de fragrância, cosméticos e higiene pessoal, que tem nas vendasdiretas seu principal canal de distribuição. Atualmente detém 22,3% de market-share em seu mercado-alvo no Brasil e tambémpossui operações em outros sete países da América Latina.

Opinião:

A Natura passou pela crise e teve praticamente nenhum efeito negativo em suas vendas, demonstrando certa resiliência de seusprodutos em momentos de retração econômica. Acreditamos em manutenção de seu ritmo de crescimento neste ano, devendofechar 2010 com margem EBITDA de 23,1%, em linha com o guidance estipulado pela empresa. Entretanto, apesar decontinuarmos otimistas com o crescimento sustentável da Natura, o baixo potencial de valorização de suas ações, frente à médiado setor, é a razão de nossa recomendação de NEUTRO para NATU3.

NATU3 x Ibovespa (Base 100 x R$ MM)

020406080100120140160180200

-

50

100

150

200

250

Volume NATU3 Ibov

Stockguide 2010

20

Pão de Açúcar (PCAR5)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 28.693 32.763 37.513 42.015 46.636

Lucro Bruto 7.173 8.125 9.191 10.315 11.426

Lucro Líquido 745 842 821 903 898

EBITDA 1.850 2.233 2.493 2.771 2.998

Margem Bruta 25,0% 24,8% 24,5% 24,6% 24,5%

6,4% 6,8% 6,6% 6,6% 6,4%

2,6% 2,6% 2,2% 2,1% 1,9%

9,20x 7,68x 6,86x 6,11x 5,55x

2,58x 2,36x 2,17x 2,00x 1,85x

21,92x 19,06x 19,39x 17,54x 17,49x

2,92 3,30 3,22 3,54 3,53

0,38 0,37 0,31 0,22 0,11

1,37% 1,57% 1,55% 1,71% 1,71%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Consumo e Varejo

Preço Teórico (R$) 77,60

Upside 28,3%

Recomendação Neutro

Market Cap (R$ mm) 16.847

Volume Médio (R$ m) 49.038

Descrição:

Pão de Açúcar (CBD) é a segundo maior empresa do setor supermercadista do país, com participação de mercado de 13,2% (dados de2008). A CBD opera 1.069 lojas (3T09) em uma estrutura de multiformato que contempla: hipermercados (Extra); supermercados (Pão deAçúcar, Extra Perto, CompreBem e Sendas); lojas de eletrônicos/eletrodomésticos (Ponto Frio, Extra Eletro); lojas de conveniência (Extra Fácil);atacarejo (Assai); operações de comércio eletrônico; postos de combustíveis; drogarias e uma ampla rede de distribuição.

Opinião:

Com as aquisições da Globex e das Casas Bahia, a CBD aumentou sua exposição e escala no segmento de não-alimentos, passando a ser umdos principais players do setor. A unificação das operações deve gerar sinergias relevantes para a CBD, à medida que a integração estiverconcluída. Em função do reduzido upside, frente à média do setor, estamos com recomendação NEUTRA para os papéis PCAR5.

PCAR5 x Ibovespa (Base 100 x R$ MM)

0

50

100

150

200

250

300

-

50

100

150

200

250

Volume PCAR5 Ibov

Stockguide 2010

21

B2W (BTOW3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 4.545 5.343 6.305 7.314 8.265

Lucro Bruto 1.236 1.469 1.728 2.008 2.265

Lucro Líquido 151 203 220 241 262

EBITDA 536 632 737 855 984

Margem Bruta 27,2% 27,5% 27,4% 27,5% 27,4%

11,8% 11,8% 11,7% 11,7% 11,9%

3,3% 3,8% 3,5% 3,3% 3,2%

10,49x 9,17x 8,30x 7,75x 6,78x

11,77x 8,56x 6,61x 5,28x 4,34x

29,55x 21,95x 20,30x 18,50x 17,06x

1,33 1,79 1,94 2,13 2,30

2,15 2,12 2,24 2,52 2,24

1,02% 1,37% 1,48% 1,62% 1,76%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Consumo e Varejo

Preço Teórico (R$) 54,00

Upside 34,4%

Recomendação Acima de Mercado

Market Cap (R$ mm) 4.426

Volume Médio (R$ m) 27.585

Descrição:

Empresa resultante da fusão entre Americanas.com e Submarino, a B2W é líder no segmento de comércio eletrônico no país. Acompanhia atua através de vários canais de vendas – televendas, televisão, catálogos, quiosques e internet – oferecendo maisde 700 mil itens em mais de 30 categorias de produtos. A B2W é controlada pela Lojas Americanas com 56,6% das ações e as43,7% restantes estão em circulação no mercado (free float).

Opinião:

Esperamos que a entrada de novos players e os recentes movimentos de consolidação no setor intensifiquem a concorrência nosegmento de e-commerce nos próximos anos. Esses efeitos já foram sentidos no 3T09, quando verificamos perda de market- sharee retração das margens operacionais da empresa. Entretanto, o comércio eletrônico no país ainda é bastante incipiente, havendoespaço para diversificação e crescimento da B2W no longo prazo.

BTOW3 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

-

50

100

150

200

250

Volume BTOW3 Ibov

Stockguide 2010

22

Dufry (DUFB11)

P r ojeçã o Resu mid a

US$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 646 723 803 868 944

Lucro Bruto 375 419 466 504 547

Lucro Líquido 86 100 114 126 136

EBITDA 126 148 164 180 195

Margem Bruta 58,0% 58,0% 58,0% 58,0% 58,0%

19,4% 20,5% 20,5% 20,7% 20,6%

13,3% 13,9% 14,1% 14,5% 14,4%

8,00x 6,15x 4,92x 3,88x 2,96x

3,01x 2,75x 2,50x 2,28x 2,08x

15,71x 13,47x 11,90x 10,72x 9,91x

1,32 1,54 1,75 1,94 2,10

(2,76) (2,96) (3,29) (3,64) (3,98)

1,59% 1,86% 2,10% 2,33% 2,52%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Consumo e Varejo

Preço Teórico (R$) 41,00

Upside 24,4%

Recomendação Acima de Mercado

Market Cap (R$ mm) 2.405

Volume Médio (R$ m) 9.679

Descrição:

Subsidiária da Dufry AG Group da Suíça, quarta maior rede de travel retail do mundo, a Dufry South America (DSA) opera lojasduty free e duty paid, principalmente no mercado brasileiro, onde está presente nos mais importantes aeroportos do país. A DSAtambém atua a bordo de cruzeiros marítimos, lojas de rua e tem uma pequena operação na Bolívia.

Opinião:

Nossa recomendação de COMPRA para DUFB11 está baseada em: (i) boas perspectivas de crescimento do tráfego internacionalde passageiros nos aeroportos do país; (ii) aumento do ticket-médio; e (iii) possibilidade de abertura de novas lojas emovimentos de fusão e aquisição (M&A). A empresa anunciou recentemente a integração das operações com sua controladora,Dufry AG, o que reduz o risco de governança aplicado pelo mercado.

DUFB11 x Ibovespa (Base 100 x R$ MM)

0

10

20

30

40

50

60

-

50

100

150

200

250

Volume DUFB11 Ibov

Stockguide 2010

23

Ambev (AMBV4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 25.371 28.669 31.536 34.375 36.937

Lucro Bruto 16.897 19.036 20.972 22.859 24.563

Lucro Líquido 6.814 8.039 8.613 9.111 9.733

EBITDA 11.598 13.222 14.676 16.070 17.356

Margem Bruta 66,6% 66,4% 66,5% 66,5% 66,5%

45,7% 46,1% 46,5% 46,8% 47,0%

26,9% 28,0% 27,3% 26,5% 26,4%

9,80x 8,64x 7,87x 7,21x 6,71x

4,35x 3,97x 3,63x 3,33x 3,05x

16,06x 13,61x 12,70x 12,01x 11,24x

11,05 13,04 13,97 14,78 15,79

0,36 0,37 0,42 0,41 0,40

4,36% 5,14% 5,51% 5,83% 6,23%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Alimentos, Bebidas e Fumo

Preço Teórico (R$) 202,50

Upside 18,7%

Recomendação Neutro

Market Cap (R$ mm) 96.722

Volume Médio (R$ m) 43.739

Descrição:

A Ambev é a quarta maior cervejaria do mundo e está presente em 14 países da América do Sul, Central e do Norte, emoperações que englobam a produção e a comercialização de cervejas, refrigerantes e outras bebidas não-carbonadas, malte esubprodutos. No Brasil é líder no segmento de cerveja com participação de mercado de 70% (dados de novembro).

Opinião:

A Ambev deve se beneficiar do cenário favorável para o consumo interno este ano, havendo espaço para aumento do seu market-share no setor. Por outro lado, esperamos que o dólar apreciado pressione os custos e, por conseqüência, as margensoperacionais da empresa. Nosso parecer é de NEUTRO para as ações AMBV4, em função do upside potencial estimado abaixo damédia do setor.

AMBV4 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

-20 40 60 80

100 120 140 160 180 200

Volume AMBV4 Ibov

Stockguide 2010

24

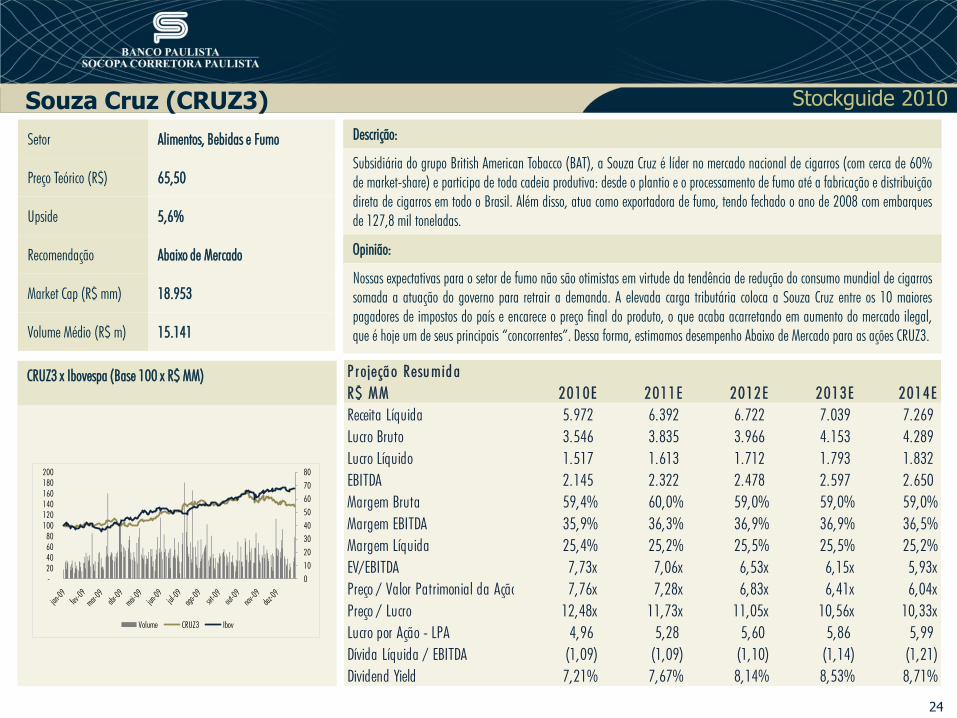

Souza Cruz (CRUZ3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 5.972 6.392 6.722 7.039 7.269

Lucro Bruto 3.546 3.835 3.966 4.153 4.289

Lucro Líquido 1.517 1.613 1.712 1.793 1.832

EBITDA 2.145 2.322 2.478 2.597 2.650

Margem Bruta 59,4% 60,0% 59,0% 59,0% 59,0%

35,9% 36,3% 36,9% 36,9% 36,5%

25,4% 25,2% 25,5% 25,5% 25,2%

7,73x 7,06x 6,53x 6,15x 5,93x

7,76x 7,28x 6,83x 6,41x 6,04x

12,48x 11,73x 11,05x 10,56x 10,33x

4,96 5,28 5,60 5,86 5,99

(1,09) (1,09) (1,10) (1,14) (1,21)

7,21% 7,67% 8,14% 8,53% 8,71%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Alimentos, Bebidas e Fumo

Preço Teórico (R$) 65,50

Upside 5,6%

Recomendação Abaixo de Mercado

Market Cap (R$ mm) 18.953

Volume Médio (R$ m) 15.141

Descrição:

Subsidiária do grupo British American Tobacco (BAT), a Souza Cruz é líder no mercado nacional de cigarros (com cerca de 60%de market-share) e participa de toda cadeia produtiva: desde o plantio e o processamento de fumo até a fabricação e distribuiçãodireta de cigarros em todo o Brasil. Além disso, atua como exportadora de fumo, tendo fechado o ano de 2008 com embarquesde 127,8 mil toneladas.

Opinião:

Nossas expectativas para o setor de fumo não são otimistas em virtude da tendência de redução do consumo mundial de cigarrossomada a atuação do governo para retrair a demanda. A elevada carga tributária coloca a Souza Cruz entre os 10 maiorespagadores de impostos do país e encarece o preço final do produto, o que acaba acarretando em aumento do mercado ilegal,que é hoje um de seus principais “concorrentes”. Dessa forma, estimamos desempenho Abaixo de Mercado para as ações CRUZ3.

CRUZ3 x Ibovespa (Base 100 x R$ MM)

0

10

20

30

40

50

60

70

80

-20 40 60 80

100 120 140 160 180 200

Volume CRUZ3 Ibov

Stockguide 2010

25

Brasil Foods (BRFS3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 24.369 27.780 31.392 34.531 37.811

Lucro Bruto 5.970 7.112 8.146 9.220 10.133

Lucro Líquido 791 1.341 1.739 2.222 2.491

EBITDA 2.590 3.348 3.848 4.563 4.987

Margem Bruta 24,5% 25,6% 26,0% 26,7% 26,8%

10,6% 12,1% 12,3% 13,2% 13,2%

3,2% 4,8% 5,5% 6,4% 6,6%

8,97x 6,86x 5,75x 4,80x 4,25x

1,35x 1,27x 1,17x 1,07x 0,98x

24,70x 14,58x 11,24x 8,80x 7,85x

1,81 3,07 3,99 5,09 5,71

1,42 1,03 0,67 0,51 0,33

1,21% 2,06% 2,67% 3,41% 3,82%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Alimentos, Bebidas e Fumo

Preço Teórico (R$) 59,00

Upside 32,3%

Recomendação Acima de Mercado

Market Cap (R$ mm) 19.393

Volume Médio (R$ m) 49.983

Descrição:

A Brasil Foods (BRF) é líder no comércio internacional de proteínas animais e o maior exportador mundial de aves. Através desua produção local, a BRF vende para cerca de 110 países, amparada pela força de marcas tradicionais como Perdigão e Sadia.O portfólio da BRF é bastante diversificado, com mais de 2,5 mil itens, com foco em: criação, produção e abate de aves, suínos ebovinos; produtos processados; entre outros.

Opinião:

Esperamos que a BRF apresente melhora das margens operacionais em 2010, influenciada pela recuperação gradativa tanto dosvolumes exportados quanto dos preços das proteínas. A demanda interna, assim como de outros mercados emergentes, continuaforte, devendo sustentar o crescimento da receita. Além disso, a aprovação da fusão entre a Sadia e Perdigão (a expectativa é deque o parecer do CADE saia no final do 1S10), poderá gerar ganhos de sinergias advindos da integração de suas operações.

BRFS3 x Ibovespa (Base 100 x R$ MM)

0

50

100

150

200

250

300

350

400

450

-20 40 60 80

100 120 140 160 180 200

Volume BRFS3 Ibov

Stockguide 2010

26

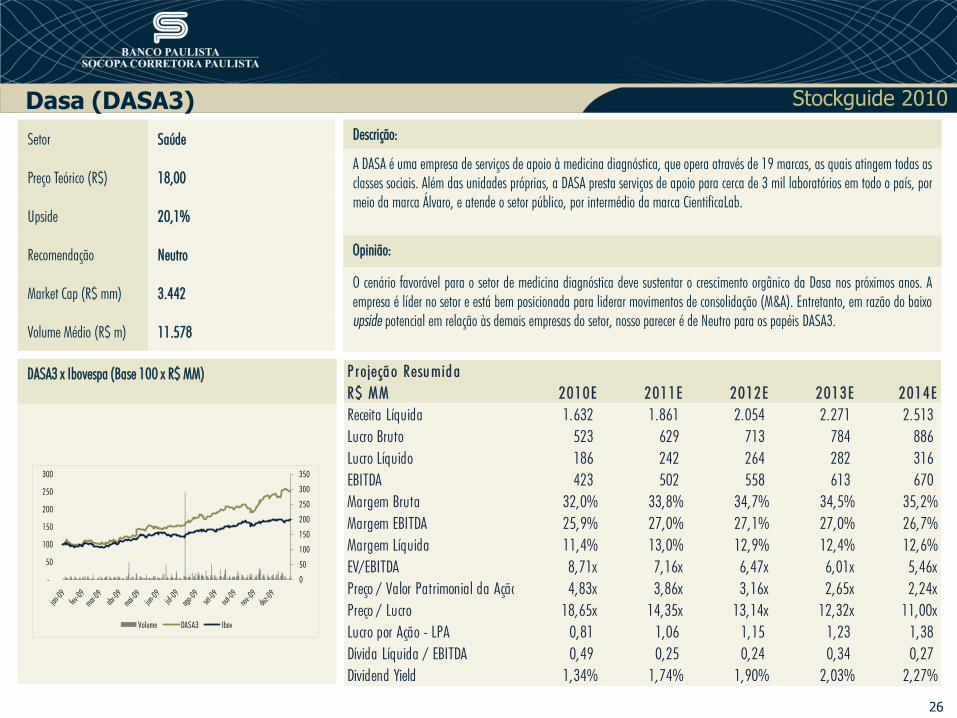

Dasa (DASA3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 1.632 1.861 2.054 2.271 2.513

Lucro Bruto 523 629 713 784 886

Lucro Líquido 186 242 264 282 316

EBITDA 423 502 558 613 670

Margem Bruta 32,0% 33,8% 34,7% 34,5% 35,2%

25,9% 27,0% 27,1% 27,0% 26,7%

11,4% 13,0% 12,9% 12,4% 12,6%

8,71x 7,16x 6,47x 6,01x 5,46x

4,83x 3,86x 3,16x 2,65x 2,24x

18,65x 14,35x 13,14x 12,32x 11,00x

0,81 1,06 1,15 1,23 1,38

0,49 0,25 0,24 0,34 0,27

1,34% 1,74% 1,90% 2,03% 2,27%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Saúde

Preço Teórico (R$) 18,00

Upside 20,1%

Recomendação Neutro

Market Cap (R$ mm) 3.442

Volume Médio (R$ m) 11.578

Descrição:

A DASA é uma empresa de serviços de apoio à medicina diagnóstica, que opera através de 19 marcas, as quais atingem todas asclasses sociais. Além das unidades próprias, a DASA presta serviços de apoio para cerca de 3 mil laboratórios em todo o país, pormeio da marca Álvaro, e atende o setor público, por intermédio da marca CientificaLab.

Opinião:

O cenário favorável para o setor de medicina diagnóstica deve sustentar o crescimento orgânico da Dasa nos próximos anos. Aempresa é líder no setor e está bem posicionada para liderar movimentos de consolidação (M&A). Entretanto, em razão do baixoupside potencial em relação às demais empresas do setor, nosso parecer é de Neutro para os papéis DASA3.

DASA3 x Ibovespa (Base 100 x R$ MM)

0

50

100

150

200

250

300

350

-

50

100

150

200

250

300

Volume DASA3 Ibov

Stockguide 2010

27

OdontoPrev (ODPV3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 619 775 876 974 1.060

Lucro Bruto 311 403 469 521 572

Lucro Líquido 88 120 146 162 174

EBITDA 130 177 214 239 260

Margem Bruta 50,2% 52,0% 53,5% 53,5% 54,0%

21,0% 22,8% 24,4% 24,5% 24,6%

14,2% 15,5% 16,6% 16,6% 16,5%

9,77x 7,16x 5,85x 5,14x 4,57x

4,37x 3,52x 2,85x 2,35x 1,98x

17,30x 12,66x 10,42x 9,41x 8,72x

3,51 4,80 5,83 6,46 6,97

(1,89) (1,43) (1,26) (1,23) (1,26)

19,24% 2,37% 2,88% 3,19% 3,44%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Saúde

Preço Teórico (R$) 67,00*

Up/Dow Side 36,1%*

Recomendação Acima de Mercado

Market Cap (R$ mm) 2.524

Volume Médio (R$ m) 6.395

Descrição:

A OdontoPrev é líder em planos odontológicos no Brasil, com uma carteira de cerca de 2,623 milhões de clientes. Após a unificaçãocom a Bradesco Dental, espera-se que a empresa atinja o total de aproximadamente 4,0 milhões de clientes, se consolidando comoprincipal player do mercado. A rede credenciada da OdontoPrev é bastante especializada e conta com mais de 15.000 cirurgiões-dentistas em todo o país.

Opinião:

Apesar das altas taxas de crescimento, a penetração dos planos odontológicos no Brasil ainda é bastante reduzida quando comparadocom o segmento de planos de saúde. Como líder do setor, acreditamos que a OdontoPrev está bem posicionada para se beneficiar docenário favorável para o setor odontológico. A associação com a Bradesco Dental deve acelerar o crescimento orgânico, à medida que aempresa terá acesso a extensa base de clientes do banco Bradesco. Além disso, essa união elimina a possibilidade da OdontoPreventrar em disputa de preço para concorrer com a Bradesco Dental, o que afetaria sua rentabilidade.

ODPV3 x Ibovespa (Base 100 x R$ MM)

(*) Após aumento de capital e dividendos

0

10

20

30

40

50

60

70

-

50

100

150

200

250

300

350

Volume ODPV3 Ibov

Stockguide 2010

28

Cremer (CREM3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 460 520 585 650 723

Lucro Bruto 146 170 191 211 233

Lucro Líquido 47 45 51 56 61

EBITDA 66 73 84 92 101

Margem Bruta 31,7% 32,7% 32,7% 32,5% 32,2%

14,3% 14,0% 14,4% 14,2% 13,9%

10,1% 8,7% 8,7% 8,6% 8,5%

6,41x 5,95x 5,17x 4,73x 4,38x

2,43x 2,42x 2,40x 2,39x 2,37x

10,01x 10,33x 9,12x 8,34x 7,60x

1,47 1,43 1,60 1,75 1,91

(0,70) (0,48) (0,40) (0,30) (0,21)

9,79% 9,49% 10,74% 11,76% 12,89%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Saúde

Preço Teórico (R$) 20,00

Upside 28,5%

Recomendação Acima de Mercado

Market Cap (R$ mm) 493

Volume Médio (R$ m) 1.231

Descrição:

Líder no segmento de produtos têxteis e adesivos para a saúde, a Cremer opera em um mercado altamente fragmentado, atravésda comercialização de materiais com sua marca própria e a distribuição de produtos de terceiros em todo o país. A empresa atuade forma integrada, que combina produção, canal de venda direta (Call Center) e 11 centros de distribuição com capilaridadenacional.

Opinião:

Os principais vetores para a expansão da Cremer que consideramos em nosso modelo são: (i) crescimento e envelhecimento dapopulação brasileira; (ii) aumento dos gastos per capta com saúde (ainda inferiores aos de outros países); e (iii) maiorpenetração dos planos de saúde. Além disso, acreditamos que a Cremer, devido a sua liderança no mercado, está bemposicionada para se beneficiar de um movimento de consolidação do setor.

CREM3 x Ibovespa (Base 100 x R$ MM)

0

5

10

15

20

25

30

-

50

100

150

200

250

300

Volume CREM3 Ibov

Stockguide 2010

29

Fosfertil (FFTL4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.201 2.482 2.730 2.825 3.503

Lucro Bruto 744 893 901 918 1.237

Lucro Líquido 422 529 467 469 711

EBITDA 853 957 1.013 1.089 1.437

Margem Bruta 33,8% 36,0% 33,0% 32,5% 35,3%

38,7% 38,6% 37,1% 38,6% 41,0%

19,2% 21,3% 17,1% 16,6% 20,3%

8,76x 8,30x 8,24x 7,56x 5,26x

3,64x 3,17x 2,85x 2,59x 2,27x

18,67x 14,88x 16,85x 16,79x 11,07x

1,00 1,25 1,11 1,11 1,68

(1,22) (0,59) (0,16) (0,25) (0,67)

1,34% 2,69% 2,37% 2,38% 3,61%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Fertilizantes

Preço Teórico (R$) 22,80

Upside 26,7%

Recomendação Acima de Mercado

Market Cap (R$ mm) 7.596

Volume Médio (R$ m) 8.120

Descrição:

A companhia iniciou suas operações no ano de 1958 atuando no setor de fertilizantes, atendendo principalmente a demanda deNitrogênio e Fosfatados. Atualmente a empresa fornece matéria-prima para a Indústria de Fertilizantes e para empresas deprodutos químicos. Para isto conta com suas próprias minas, usinas de beneficiamento e unidades de processamento. Além disso,possui terminal marítimo, minerodutos e centrais rodo-ferroviárias. Seu complexo está presente em quatro estados brasileiros.

Opinião:

A Fosfértil vem se destacando nos últimos dias após a Vale adquirir o controle da empresa. Este processo trouxe maiorvisibilidade ao setor e à companhia, corroborando nossa visão positiva. Vale lembrar que o país apresenta grandes oportunidadesneste setor, já que a indústria de fertilizantes adquire a maior parte de seus insumos (NPK) através de importações. Os resultadosda empresa devem voltar a apresentar desempenho satisfatório ao longo de 2010.

FFTL4 x Ibovespa (Base 100 x R$ MM)

0

10

20

30

40

50

60

-20 40 60 80

100 120 140 160 180 200

Volume FFTL4 Ibov

Stockguide 2010

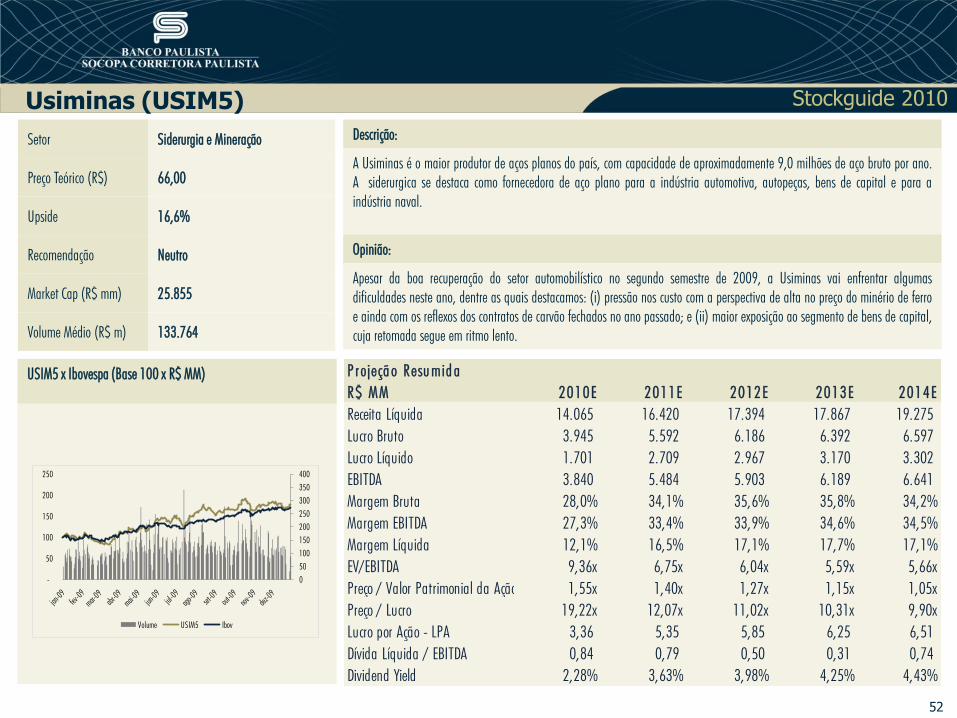

30

Positivo (POSI3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.367 2.662 2.982 3.235 3.397

Lucro Bruto 710 772 865 954 1.002

Lucro Líquido 228 248 281 325 349

EBITDA 266 275 312 358 380

Margem Bruta 30,0% 29,0% 29,0% 29,5% 29,5%

11,2% 10,3% 10,4% 11,1% 11,2%

9,6% 9,3% 9,4% 10,0% 10,3%

5,45x 4,92x 4,00x 3,05x 2,32x

2,22x 1,77x 1,44x 1,19x 1,00x

7,21x 6,63x 5,83x 5,06x 4,71x

2,59 2,82 3,21 3,70 3,97

(0,54) (0,87) (1,11) (1,40) (1,87)

3,47% 3,77% 4,29% 4,94% 5,31%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Tecnologia

Preço Teórico (R$) 24,00

Upside 29,24%

Recomendação Acima de Mercado

Market Cap (R$ mm) 1.597

Volume Médio (R$ m) 3.368

Descrição:

A companhia, que pertence ao Grupo Positivo, foi fundada em 1989, visando atender à demanda das escolas clientes do grupo.Atualmente ocupa a posição de liderança na fabricação e vendas de computadores no Brasil, com market share de 17%. Seuleque de produtos agrega tanto PC´s quanto notebooks e suas vendas são realizadas através de três canais: Varejo, Governo eCorporativo. As vendas da companhia são focadas principalmente nas classes B e C.

Opinião:

Estamos otimistas em relação ao case da empresa no atual cenário. A retomada do crédito, aliada à estabilidade na taxa dedesemprego e à maior confiança do consumidor, vem se traduzindo em expansão na demanda por computadores. Quanto àsações da companhia, ainda há espaço de valorização considerável para 2010, de acordo com nosso preço estimado. Porém,alertamos que o maior risco no curto prazo é a depreciação do real, que pode pressionar os custos da empresa.

POSI3 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

-

50

100

150

200

250

300

350

Volume POSI3 Ibov

Stockguide 2010

31

Celesc (CLSC6)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 3.968 4.186 4.354 4.528 4.709

Lucro Bruto 794 848 893 928 965

Lucro Líquido 266 278 282 292 303

EBITDA 573 605 630 661 694

Margem Bruta 20,0% 20,3% 20,5% 20,5% 20,5%

14,4% 14,5% 14,5% 14,6% 14,7%

6,7% 6,6% 6,5% 6,5% 6,4%

3,13x 3,05x 2,98x 2,85x 2,70x

0,75x 0,70x 0,66x 0,61x 0,58x

5,27x 5,04x 4,97x 4,80x 4,62x

6,89 7,22 7,31 7,58 7,86

0,69 0,73 0,75 0,73 0,68

9,5% 9,9% 10,1% 10,4% 10,8%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 42,00

Upside 10,24%

Recomendação Neutro

Market Cap (R$ mm) 1.654

Volume Médio (R$ m) 611

Descrição:

A Celesc é responsável pelo atendimento de 92% do consumo de energia elétrica de Santa Catarina, com mais de 2 milhões de unidades consumidoras. Sua área de concessão se estende por 262 dos 293 municípios catarinenses e sua área de geração de energia elétrica é constituída por 12 usinas que possuem potência instalada de 82,62 MW.

Opinião:

Embora bastante descontada em relação aos seus pares no setor elétrico, acreditamos que haja fundamento nesta diferença, uma vez que a distribuidora catarinense tem historicamente apresentado desempenho operacional abaixo das outras distribuidoras dopaís. Sem expectativas no médio prazo para mudança de tal cenário, estimamos que haja upside tímido para 2010.

CLSC6 x Ibovespa (Base 100 x R$ MM)

0

5

10

15

20

25

30

-20 40 60 80

100 120 140 160 180 200

Volume CLSC6 Ibov

Stockguide 2010

32

Cemig (CMIG4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 12.293 13.045 13.948 14.907 15.056

EBIT 4.217 4.108 4.449 4.779 4.775

Lucro Líquido 2.314 2.318 2.551 2.793 2.837

EBITDA 4.217 4.932 5.308 5.673 5.700

Margem Bruta - - - - -

34,3% 37,8% 38,1% 38,1% 37,9%

18,8% 17,8% 18,3% 18,7% 18,8%

6,17x 5,17x 4,65x 4,16x 3,94x

1,64x 1,49x 1,36x 1,23x 1,13x

8,16x 8,15x 7,40x 6,76x 6,66x

3,73 3,74 4,11 4,50 4,57

1,69 1,34 1,09 0,83 0,62

6,1% 6,1% 6,8% 7,4% 7,5%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 46,00

Upside 50,6%

Recomendação Acima de Mercado

Market Cap (R$ mm) 16.998

Volume Médio (R$ m) 35.863

Descrição:

A Cemig é a maior distribuidora de energia elétrica, quarto grupo gerador e terceiro grupo transmissor do país. Através deaquisições prevista em seu plano diretor, a elétrica mineira vem expandindo suas operações nos três segmentos em que atua. Aempresa também opera nas área de gás natural e telecomunicações.

Opinião:

Com anos de boa gestão e responsabilidade em aquisições, a Cemig tem forte posição de caixa e estrutura de capital saudável, oque lhe permite captar no mercado, sem deteriorar significativamente sua relação Dívida Líquida/EBITDA ou comprometer opagamento de dividendos. Para este ano, o mudança política em Minas Gerais pode trazer volatilidade ao papel, mas nãoacreditamos que haja alterações na gestão da empresa.

CMIG4 x Ibovespa (Base 100 x R$ MM)

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

-20 40 60 80

100 120 140 160 180 200

Volume CMIG4 Ibov

Stockguide 2010

33

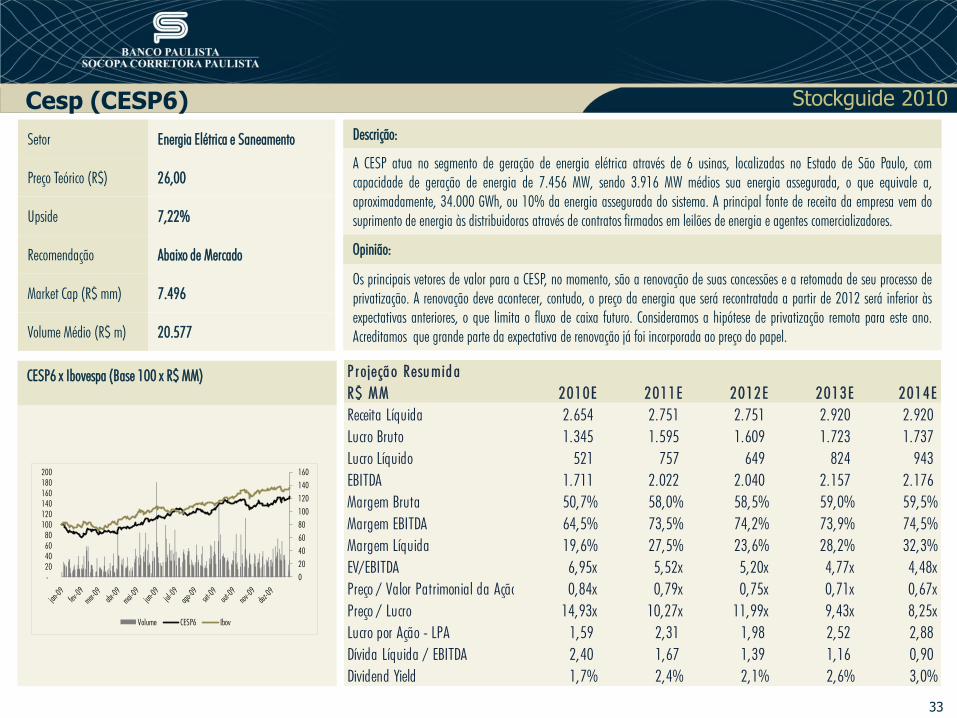

Cesp (CESP6)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.654 2.751 2.751 2.920 2.920

Lucro Bruto 1.345 1.595 1.609 1.723 1.737

Lucro Líquido 521 757 649 824 943

EBITDA 1.711 2.022 2.040 2.157 2.176

Margem Bruta 50,7% 58,0% 58,5% 59,0% 59,5%

64,5% 73,5% 74,2% 73,9% 74,5%

19,6% 27,5% 23,6% 28,2% 32,3%

6,95x 5,52x 5,20x 4,77x 4,48x

0,84x 0,79x 0,75x 0,71x 0,67x

14,93x 10,27x 11,99x 9,43x 8,25x

1,59 2,31 1,98 2,52 2,88

2,40 1,67 1,39 1,16 0,90

1,7% 2,4% 2,1% 2,6% 3,0%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 26,00

Upside 7,22%

Recomendação Abaixo de Mercado

Market Cap (R$ mm) 7.496

Volume Médio (R$ m) 20.577

Descrição:

A CESP atua no segmento de geração de energia elétrica através de 6 usinas, localizadas no Estado de São Paulo, comcapacidade de geração de energia de 7.456 MW, sendo 3.916 MW médios sua energia assegurada, o que equivale a,aproximadamente, 34.000 GWh, ou 10% da energia assegurada do sistema. A principal fonte de receita da empresa vem dosuprimento de energia às distribuidoras através de contratos firmados em leilões de energia e agentes comercializadores.

Opinião:

Os principais vetores de valor para a CESP, no momento, são a renovação de suas concessões e a retomada de seu processo deprivatização. A renovação deve acontecer, contudo, o preço da energia que será recontratada a partir de 2012 será inferior àsexpectativas anteriores, o que limita o fluxo de caixa futuro. Consideramos a hipótese de privatização remota para este ano.Acreditamos que grande parte da expectativa de renovação já foi incorporada ao preço do papel.

CESP6 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

140

160

-20 40 60 80

100 120 140 160 180 200

Volume CESP6 Ibov

Stockguide 2010

34

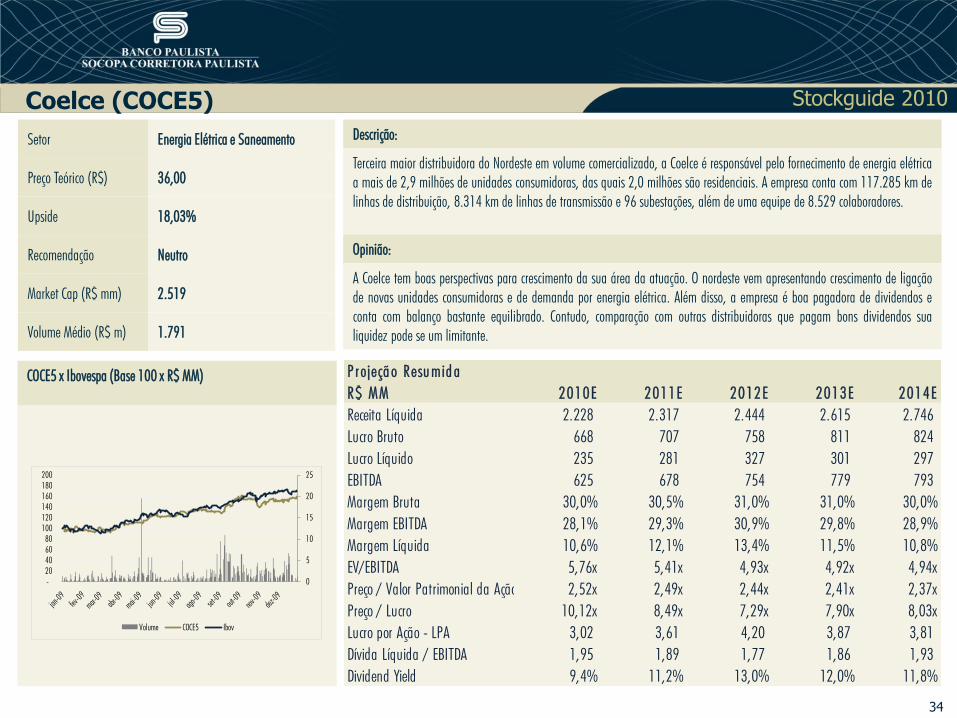

Coelce (COCE5)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 2.228 2.317 2.444 2.615 2.746

Lucro Bruto 668 707 758 811 824

Lucro Líquido 235 281 327 301 297

EBITDA 625 678 754 779 793

Margem Bruta 30,0% 30,5% 31,0% 31,0% 30,0%

28,1% 29,3% 30,9% 29,8% 28,9%

10,6% 12,1% 13,4% 11,5% 10,8%

5,76x 5,41x 4,93x 4,92x 4,94x

2,52x 2,49x 2,44x 2,41x 2,37x

10,12x 8,49x 7,29x 7,90x 8,03x

3,02 3,61 4,20 3,87 3,81

1,95 1,89 1,77 1,86 1,93

9,4% 11,2% 13,0% 12,0% 11,8%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 36,00

Upside 18,03%

Recomendação Neutro

Market Cap (R$ mm) 2.519

Volume Médio (R$ m) 1.791

Descrição:

Terceira maior distribuidora do Nordeste em volume comercializado, a Coelce é responsável pelo fornecimento de energia elétricaa mais de 2,9 milhões de unidades consumidoras, das quais 2,0 milhões são residenciais. A empresa conta com 117.285 km delinhas de distribuição, 8.314 km de linhas de transmissão e 96 subestações, além de uma equipe de 8.529 colaboradores.

Opinião:

A Coelce tem boas perspectivas para crescimento da sua área da atuação. O nordeste vem apresentando crescimento de ligaçãode novas unidades consumidoras e de demanda por energia elétrica. Além disso, a empresa é boa pagadora de dividendos econta com balanço bastante equilibrado. Contudo, comparação com outras distribuidoras que pagam bons dividendos sualiquidez pode se um limitante.

COCE5 x Ibovespa (Base 100 x R$ MM)

0

5

10

15

20

25

-20 40 60 80

100 120 140 160 180 200

Volume COCE5 Ibov

Stockguide 2010

35

Copel (CPLE6)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 5.911 6.579 7.105 8.171 8.985

Lucro Bruto 1.952 2.171 2.331 2.942 3.145

Lucro Líquido 1.124 1.348 1.363 1.710 1.837

EBITDA 1.858 2.145 2.304 2.865 3.084

Margem Bruta 33,0% 33,0% 32,8% 36,0% 35,0%

31,4% 32,6% 32,4% 35,1% 34,3%

19,0% 20,5% 19,2% 20,9% 20,4%

5,19x 4,42x 3,88x 2,82x 2,30x

1,06x 0,96x 0,88x 0,79x 0,72x

9,23x 7,69x 7,61x 6,06x 5,65x

4,11 4,93 4,98 6,25 6,71

(0,39) (0,42) (0,62) (0,80) (1,06)

2,7% 3,3% 3,3% 4,1% 4,4%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 49,00

Upside 28,60%

Recomendação Acima de Mercado

Market Cap (R$ mm) 10.410

Volume Médio (R$ m) 22.910

Descrição:

A Copel gera, transmite, distribui e comercializa energia no Estado do Paraná sendo uma das maiores companhias elétricas doBrasil. Atende diretamente a 3,5 milhões de unidades consumidoras em 393 municípios e 1.108 localidades. A empresa possui18 usinas próprias e participação em outras 7 empresas de geração de energia, totalizando uma capacidade instalada de 5.160MW, 1.883 km de linhas de transmissão e 178.985 km de linhas de distribuição.

Opinião:

Os papéis da Copel são negociados com desconto em relação ao mercado em virtude do seu risco político, evidenciado pela nãoincorporação do último reajuste tarifário determinado pela Aneel através de descontos na mesma proporção do reajuste paraclientes adimplentes. No entanto, esperamos que o risco político diminua em 2010 com a saída do atual governo, o que devereduzir o desconto em relação aos seus pares no mercado.

CPLE6 x Ibovespa (Base 100 x R$ MM)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

-20 40 60 80

100 120 140 160 180 200

Volume CPLE6 Ibov

Stockguide 2010

36

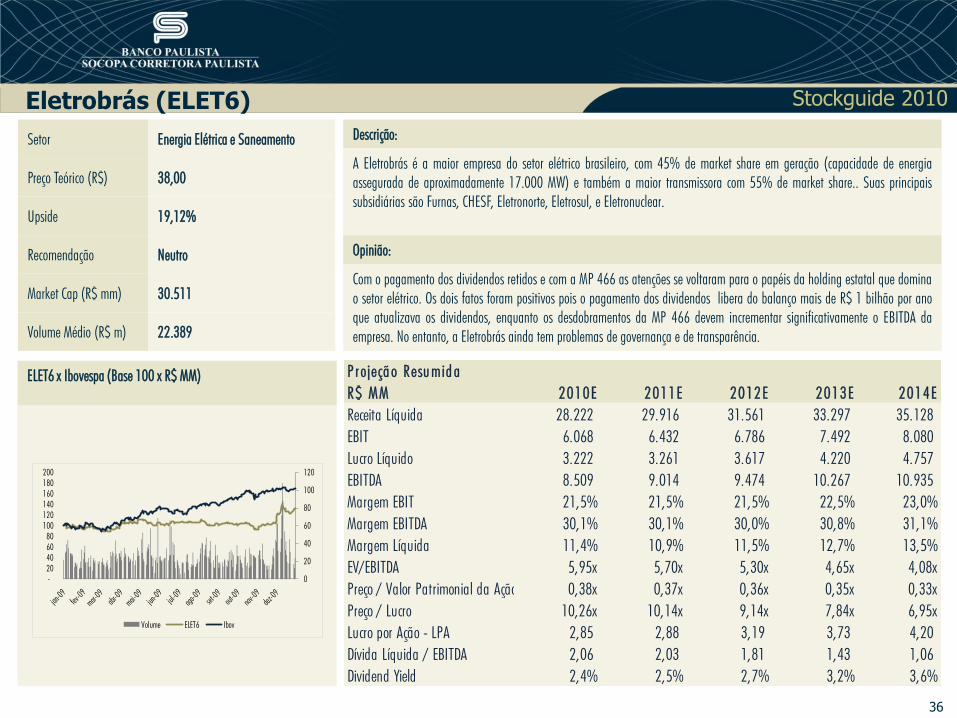

Eletrobrás (ELET6)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 28.222 29.916 31.561 33.297 35.128

EBIT 6.068 6.432 6.786 7.492 8.080

Lucro Líquido 3.222 3.261 3.617 4.220 4.757

EBITDA 8.509 9.014 9.474 10.267 10.935

Margem EBIT 21,5% 21,5% 21,5% 22,5% 23,0%

30,1% 30,1% 30,0% 30,8% 31,1%

11,4% 10,9% 11,5% 12,7% 13,5%

5,95x 5,70x 5,30x 4,65x 4,08x

0,38x 0,37x 0,36x 0,35x 0,33x

10,26x 10,14x 9,14x 7,84x 6,95x

2,85 2,88 3,19 3,73 4,20

2,06 2,03 1,81 1,43 1,06

2,4% 2,5% 2,7% 3,2% 3,6%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 38,00

Upside 19,12%

Recomendação Neutro

Market Cap (R$ mm) 30.511

Volume Médio (R$ m) 22.389

Descrição:

A Eletrobrás é a maior empresa do setor elétrico brasileiro, com 45% de market share em geração (capacidade de energiaassegurada de aproximadamente 17.000 MW) e também a maior transmissora com 55% de market share.. Suas principaissubsidiárias são Furnas, CHESF, Eletronorte, Eletrosul, e Eletronuclear.

Opinião:

Com o pagamento dos dividendos retidos e com a MP 466 as atenções se voltaram para o papéis da holding estatal que dominao setor elétrico. Os dois fatos foram positivos pois o pagamento dos dividendos libera do balanço mais de R$ 1 bilhão por anoque atualizava os dividendos, enquanto os desdobramentos da MP 466 devem incrementar significativamente o EBITDA daempresa. No entanto, a Eletrobrás ainda tem problemas de governança e de transparência.

ELET6 x Ibovespa (Base 100 x R$ MM)

0

20

40

60

80

100

120

-20 40 60 80

100 120 140 160 180 200

Volume ELET6 Ibov

Stockguide 2010

37

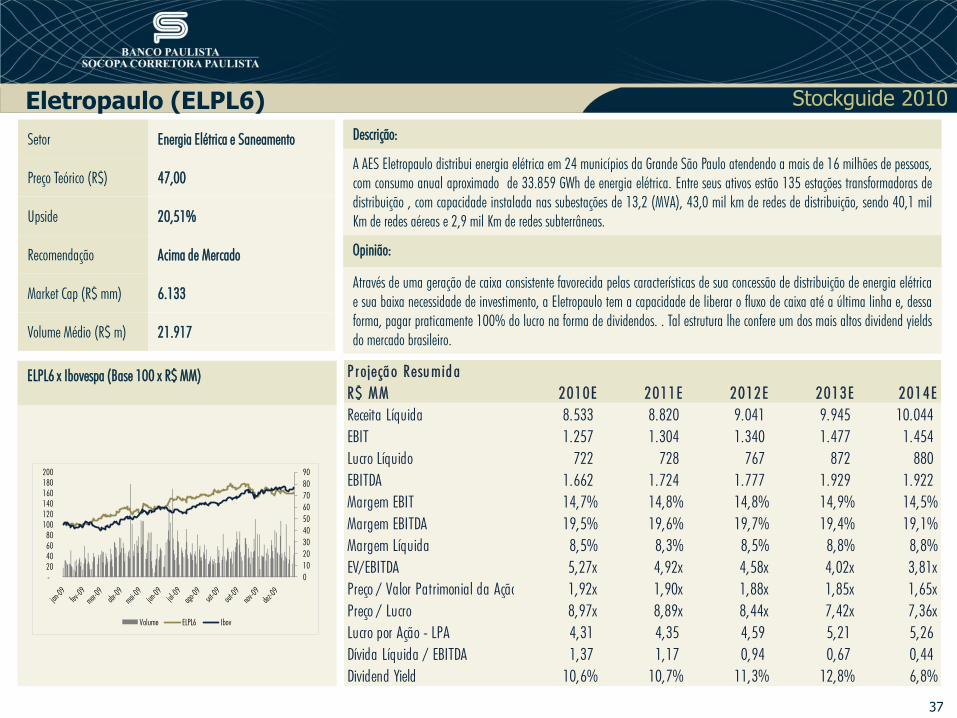

Eletropaulo (ELPL6)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 8.533 8.820 9.041 9.945 10.044

EBIT 1.257 1.304 1.340 1.477 1.454

Lucro Líquido 722 728 767 872 880

EBITDA 1.662 1.724 1.777 1.929 1.922

Margem EBIT 14,7% 14,8% 14,8% 14,9% 14,5%

19,5% 19,6% 19,7% 19,4% 19,1%

8,5% 8,3% 8,5% 8,8% 8,8%

5,27x 4,92x 4,58x 4,02x 3,81x

1,92x 1,90x 1,88x 1,85x 1,65x

8,97x 8,89x 8,44x 7,42x 7,36x

4,31 4,35 4,59 5,21 5,26

1,37 1,17 0,94 0,67 0,44

10,6% 10,7% 11,3% 12,8% 6,8%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 47,00

Upside 20,51%

Recomendação Acima de Mercado

Market Cap (R$ mm) 6.133

Volume Médio (R$ m) 21.917

Descrição:

A AES Eletropaulo distribui energia elétrica em 24 municípios da Grande São Paulo atendendo a mais de 16 milhões de pessoas,com consumo anual aproximado de 33.859 GWh de energia elétrica. Entre seus ativos estão 135 estações transformadoras dedistribuição , com capacidade instalada nas subestações de 13,2 (MVA), 43,0 mil km de redes de distribuição, sendo 40,1 milKm de redes aéreas e 2,9 mil Km de redes subterrâneas.

Opinião:

Através de uma geração de caixa consistente favorecida pelas características de sua concessão de distribuição de energia elétricae sua baixa necessidade de investimento, a Eletropaulo tem a capacidade de liberar o fluxo de caixa até a última linha e, dessaforma, pagar praticamente 100% do lucro na forma de dividendos. . Tal estrutura lhe confere um dos mais altos dividend yieldsdo mercado brasileiro.

ELPL6 x Ibovespa (Base 100 x R$ MM)

0

10

20

30

40

50

60

70

80

90

-20 40 60 80

100 120 140 160 180 200

Volume ELPL6 Ibov

Stockguide 2010

38

CPFL Energia (CPFE3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 11.525 12.855 13.681 14.481 15.372

Lucro Bruto 3.379 4.242 4.446 4.634 4.919

Lucro Líquido 1.350 1.681 1.911 2.040 2.185

EBITDA 3.185 4.103 4.294 4.464 4.724

Margem Bruta 29,3% 33,0% 32,5% 32,0% 32,0%

27,6% 31,9% 31,4% 30,8% 30,7%

11,7% 13,1% 14,0% 14,1% 14,2%

8,19x 6,26x 5,93x 5,65x 5,27x

3,53x 3,47x 3,41x 3,34x 2,88x

13,44x 10,79x 9,49x 8,89x 8,30x

2,81 3,50 3,98 4,25 4,55

2,49 1,84 1,71 1,59 1,43

7,1% 8,8% 10,0% 10,7% 7,2%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 45,00

Upside 24,8%

Recomendação Acima de Mercado

Market Cap (R$ mm) 17.301

Volume Médio (R$ m) 18.597

Descrição:

A CPFL Energia é líder nos segmentos de distribuição e comercialização de energia elétrica no país, atendendo a 6,5 milhões declientes em 568 municípios. Adicionalmente, detém a quarta posição no ranking de geração de energia elétrica, com 40hidrelétricas em operação, 1,7 mil MW de potencia instalada e quatro usinas em construção.

Opinião:

A CPFL Energia tem grande capacidade de geração de caixa e, conseqüentemente, de pagamento de altos dividendos semcomprometer sua estrutura de capital e os investimentos para expansão. A empresa tem praticado pay out de 95% nos últimosanos, o que deve continuar nos próximos exercícios. A geração de energia vem ganhando espaço e deve atingir no próximo ano2,4 mil MW de potência instalada, com a entrada em operação da UHE Foz do Chapecó, UTE Biomassa Baldin e UTEs Repasa.

CPFE3 x Ibovespa (Base 100 x R$ MM)

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

-20 40 60 80

100 120 140 160 180 200

Volume CPFE3 Ibov

Stockguide 2010

39

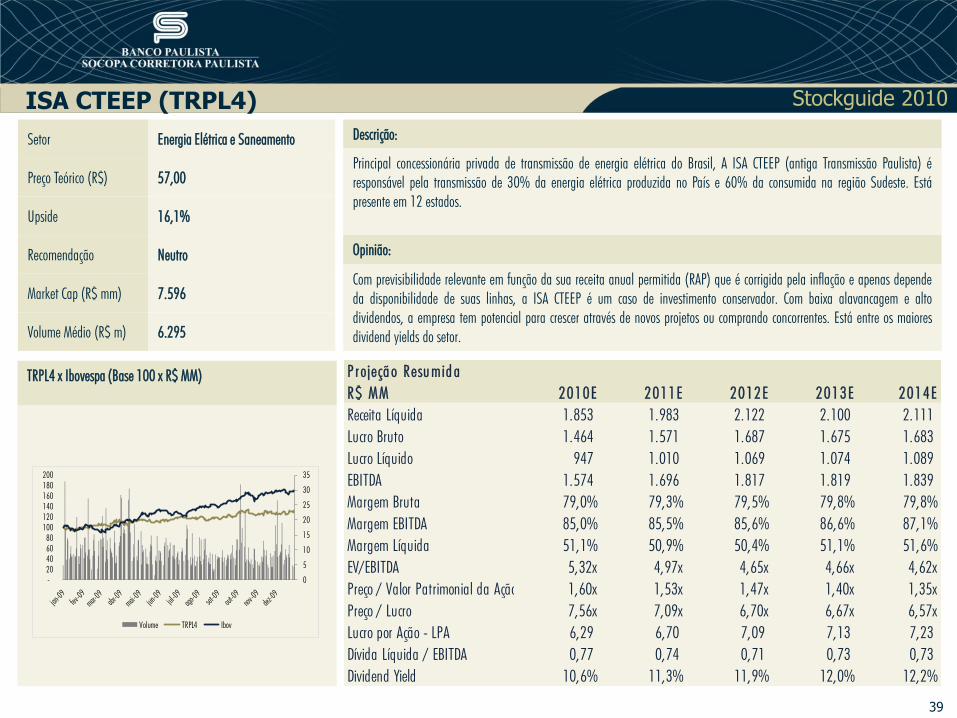

ISA CTEEP (TRPL4)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 1.853 1.983 2.122 2.100 2.111

Lucro Bruto 1.464 1.571 1.687 1.675 1.683

Lucro Líquido 947 1.010 1.069 1.074 1.089

EBITDA 1.574 1.696 1.817 1.819 1.839

Margem Bruta 79,0% 79,3% 79,5% 79,8% 79,8%

85,0% 85,5% 85,6% 86,6% 87,1%

51,1% 50,9% 50,4% 51,1% 51,6%

5,32x 4,97x 4,65x 4,66x 4,62x

1,60x 1,53x 1,47x 1,40x 1,35x

7,56x 7,09x 6,70x 6,67x 6,57x

6,29 6,70 7,09 7,13 7,23

0,77 0,74 0,71 0,73 0,73

10,6% 11,3% 11,9% 12,0% 12,2%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 57,00

Upside 16,1%

Recomendação Neutro

Market Cap (R$ mm) 7.596

Volume Médio (R$ m) 6.295

Descrição:

Principal concessionária privada de transmissão de energia elétrica do Brasil, A ISA CTEEP (antiga Transmissão Paulista) éresponsável pela transmissão de 30% da energia elétrica produzida no País e 60% da consumida na região Sudeste. Estápresente em 12 estados.

Opinião:

Com previsibilidade relevante em função da sua receita anual permitida (RAP) que é corrigida pela inflação e apenas dependeda disponibilidade de suas linhas, a ISA CTEEP é um caso de investimento conservador. Com baixa alavancagem e altodividendos, a empresa tem potencial para crescer através de novos projetos ou comprando concorrentes. Está entre os maioresdividend yields do setor.

TRPL4 x Ibovespa (Base 100 x R$ MM)

0

5

10

15

20

25

30

35

-20 40 60 80

100 120 140 160 180 200

Volume TRPL4 Ibov

Stockguide 2010

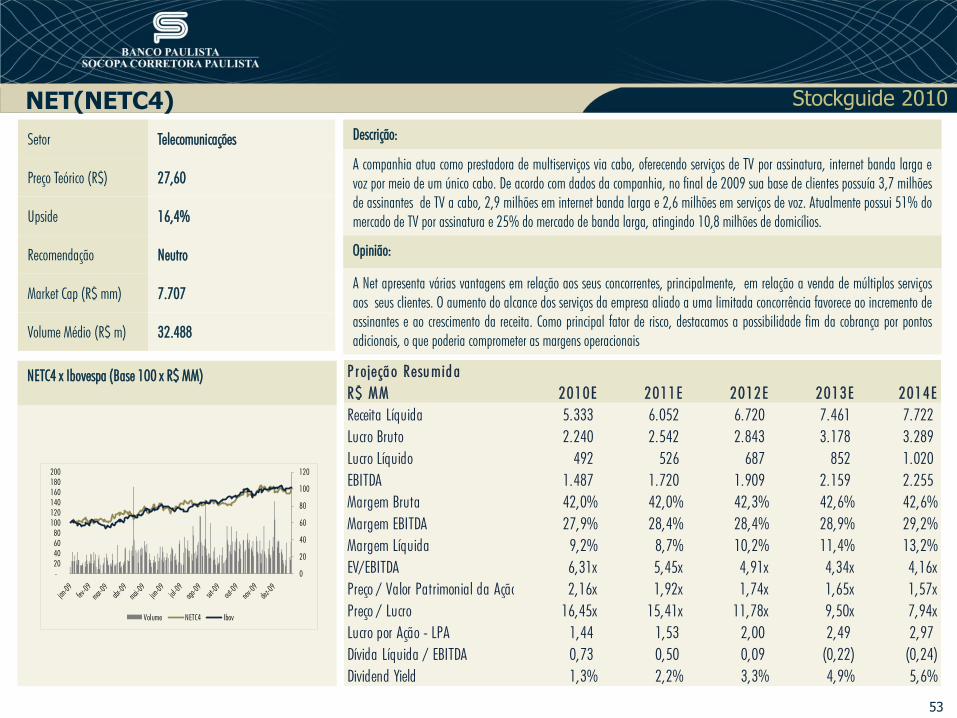

40

Sabesp (SBSP3)

P r ojeçã o Resu mid a

R$ MM 2010E 2011E 2012E 2013E 2014E

Receita Líquida 7.010 7.431 7.876 8.349 8.850

Lucro Bruto 3.505 3.726 3.958 4.195 4.447

Lucro Líquido 971 1.094 1.266 1.379 1.308

EBITDA 2.859 3.057 3.331 3.533 3.738

Margem Bruta 50,0% 50,2% 50,3% 50,3% 50,3%

40,8% 41,1% 42,3% 42,3% 42,2%

13,9% 14,7% 16,1% 16,5% 14,8%

4,79x 4,55x 4,19x 3,93x 3,62x

0,63x 0,59x 0,55x 0,51x 0,48x

7,24x 6,42x 5,55x 5,10x 5,37x

4,26 4,80 5,56 6,05 5,74

2,33 2,25 2,08 1,94 1,74

4,1% 4,7% 5,4% 5,9% 5,6%

Margem EBITDA

Dividend Yield

Margem Líquida

EV/EBITDA

Preço / Valor Patrimonial da Ação

Preço / Lucro

Lucro por Ação - LPA

Dívida Líquida / EBITDA

Setor Energia Elétrica e Saneamento

Preço Teórico (R$) 39,30

Upside 24,4%

Recomendação Neutro

Market Cap (R$ mm) 6.976

Volume Médio (R$ m) 9.255

Descrição: