Línguas

Páginas

Legal

SAT

Um ano de mudanças para o varejo paulista

Marcelo Fernandez

Diretor Adjunto - DEAT

Introdução

• Desenvolvimento multissetorial. Auxílio Técnico: FUSP

• Audiências públicas

• Pilotos com contribuintes voluntários:

– Prova de conceito

– Piloto sem validade jurídica

– Piloto com validade jurídica

• Quebra de Paradigma

2

Objetivos

• Modernizar a emissão de documentos ficais no varejo

• Criar um novo tipo de documento fiscal eletrônico, mais abrangente do que o Cupom Fiscal

• Simplificar as obrigações acessórias do varejo e reduzir custos (Exemplo: Nota Fiscal Paulista)

3

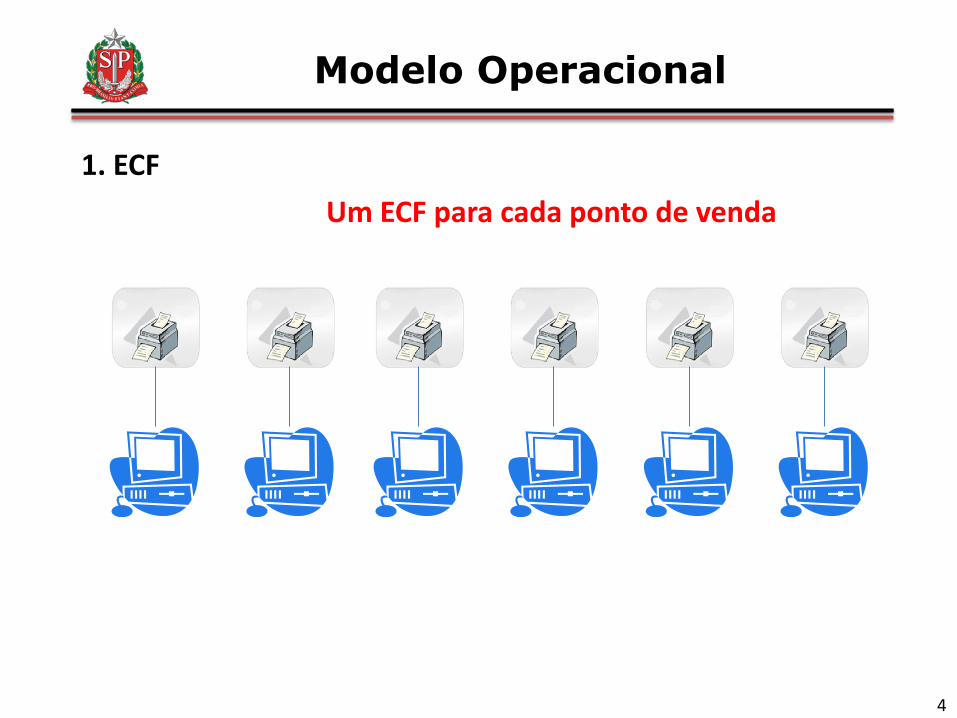

Modelo Operacional

4

1. ECF

Um ECF para cada ponto de venda

Modelo Operacional

5

1. ECF

Obrigações acessórias:

Relatórios diários / mensais: • Leitura X • Redução Z • Mapa Resumo

Extração manual de dados para a NFP

Escrituração de item individualizado de cada produto

Modelo Operacional

6

1. ECF

Custos:

Custo unitário elevado

Intervenção Técnica

Não há possibilidade de operação integrada em rede

Modelo Operacional

7

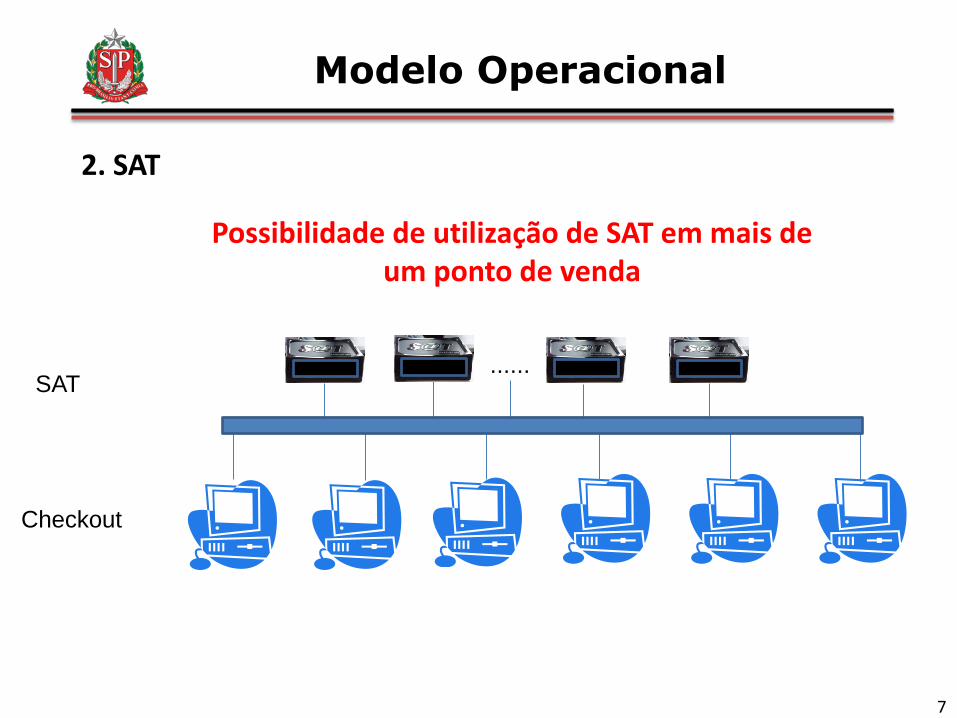

2. SAT

Possibilidade de utilização de SAT em mais de um ponto de venda

SAT

Checkout

......

Modelo Operacional

8

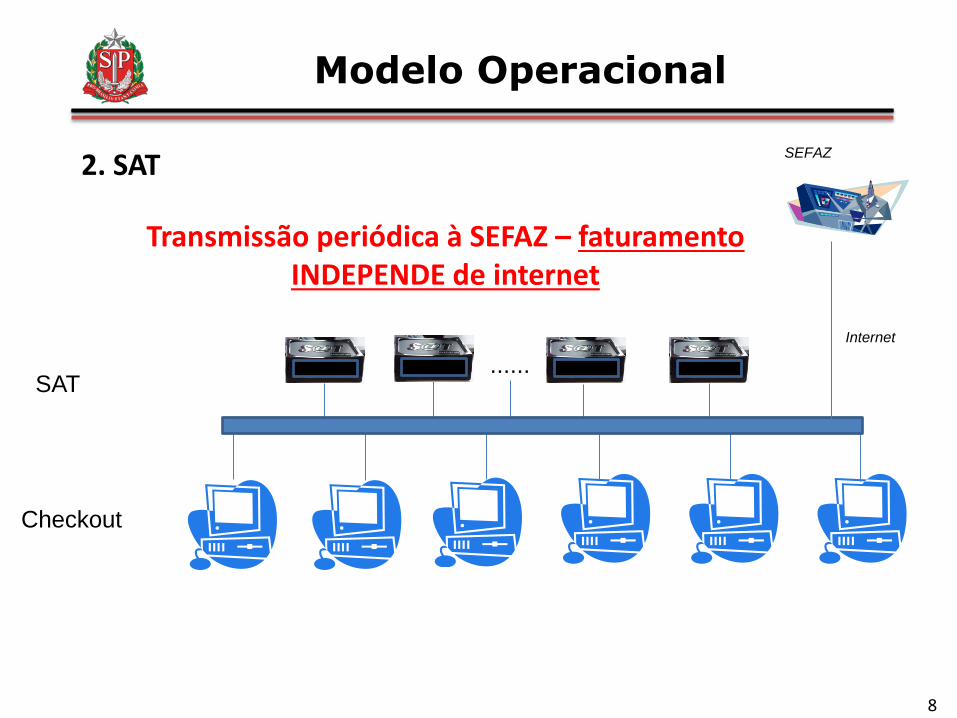

2. SAT

SAT

Checkout

......

Internet

SEFAZ

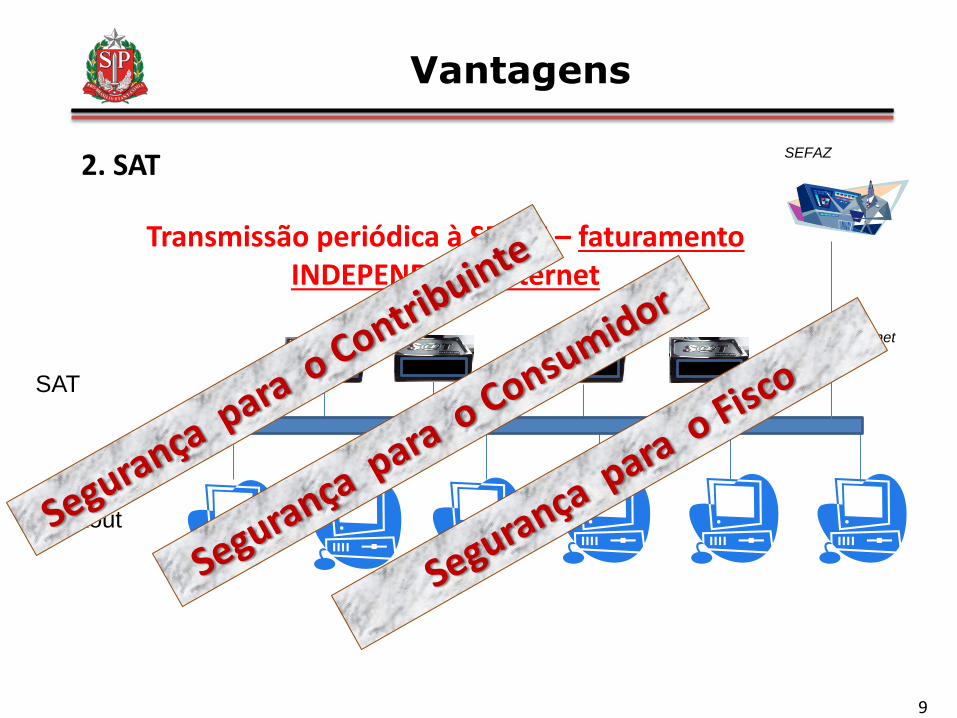

Transmissão periódica à SEFAZ – faturamento INDEPENDE de internet

Vantagens

9

2. SAT

SAT

Checkout

......

Internet

SEFAZ

Transmissão periódica à SEFAZ – faturamento INDEPENDE de internet

Vantagens

10

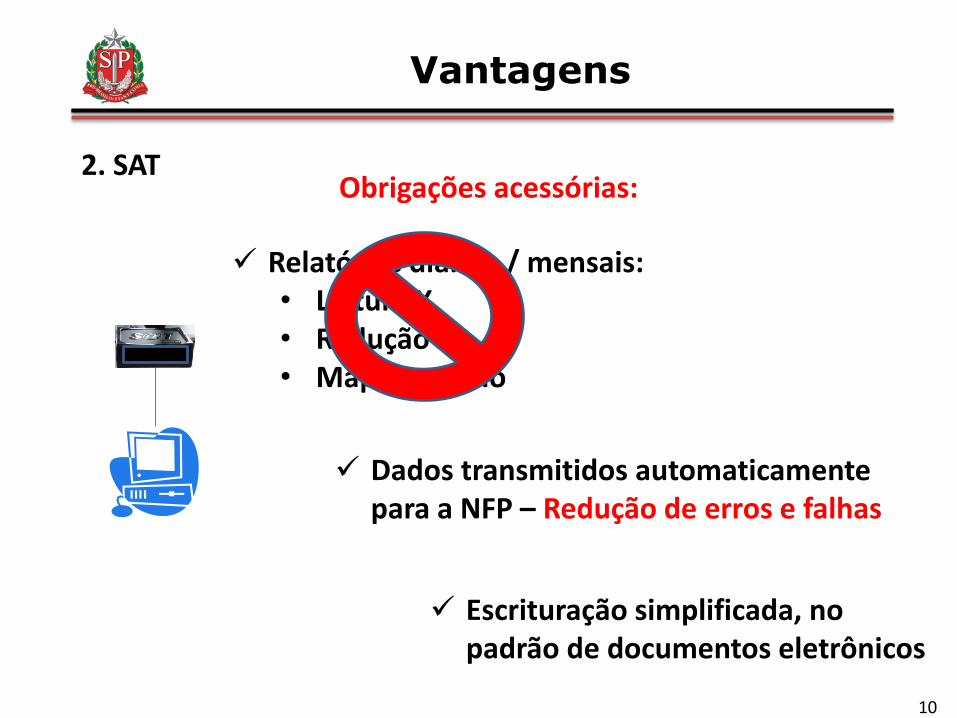

Obrigações acessórias:

Relatórios diários / mensais: • Leitura X • Redução Z • Mapa Resumo

Dados transmitidos automaticamente para a NFP – Redução de erros e falhas

Escrituração simplificada, no padrão de documentos eletrônicos

2. SAT

11

Custos:

Custo unitário mais baixo

Intervenção Técnica

Possibilidade de operação integrada em rede

2. SAT

Vantagens

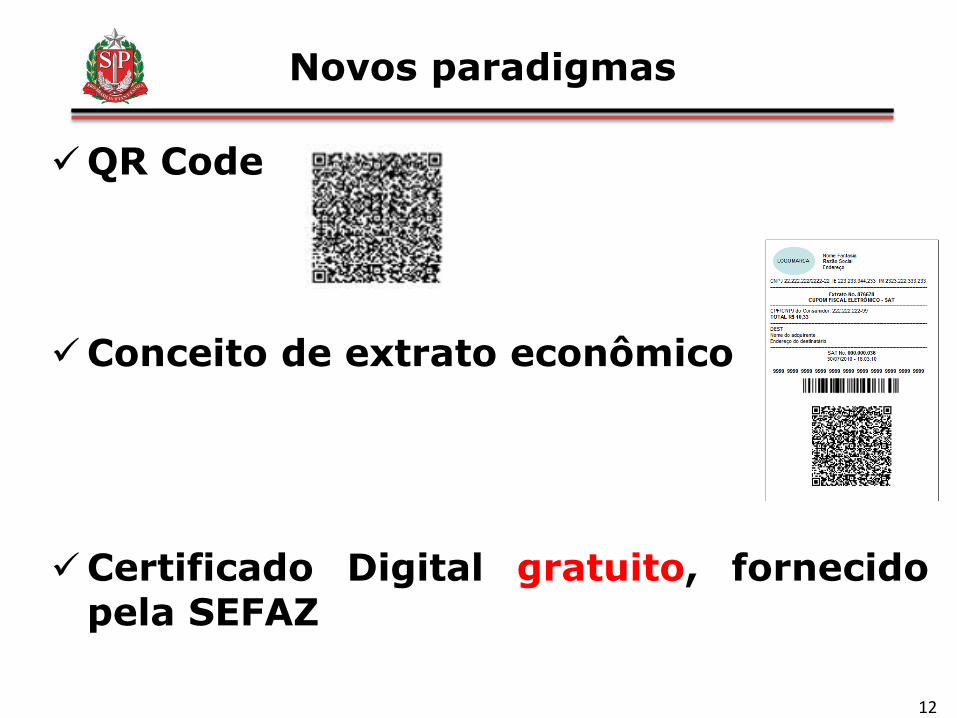

Novos paradigmas

QR Code

Conceito de extrato econômico

Certificado Digital gratuito, fornecido pela SEFAZ

12

Internet

SEFAZ

13

Possibilidades de automação

Novos paradigmas

14

App Para Smartphone – DeOlhoNaNota

Segurança para o consumidor

15

Segurança para o consumidor

16

Segurança para o consumidor

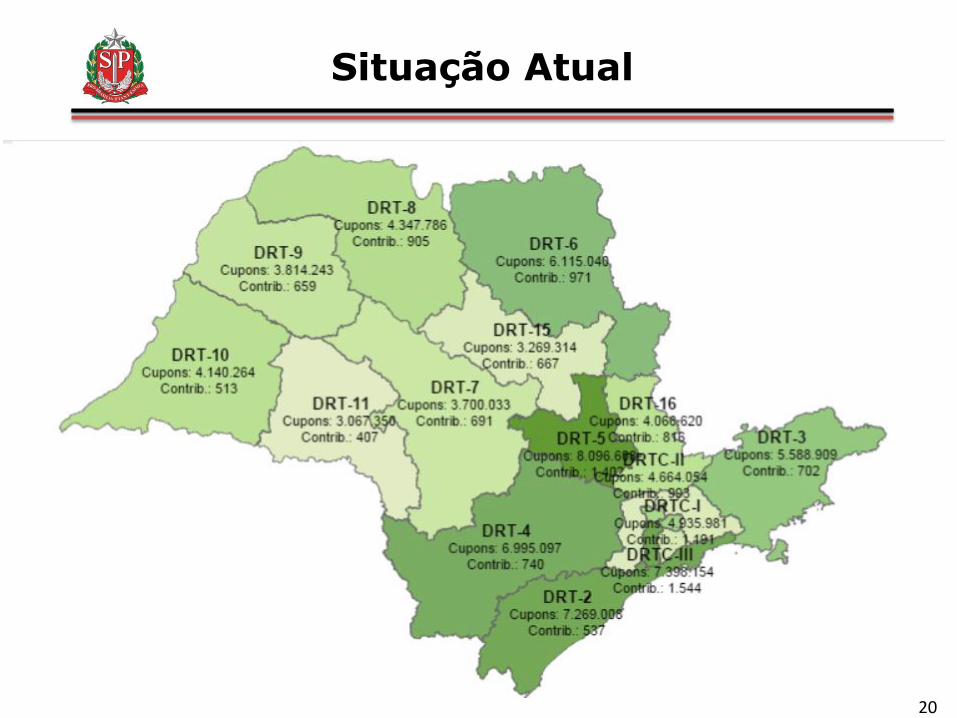

Situação Atual

Cronograma de obrigatoriedade publicado:

– Prazo máximo de uso do ECF: 5 anos;

– O limite de faturamento para uso do SAT foi estipulado em R$ 60 mil (MEI)

• 8 fabricantes homologados (DIMEP, SWEDA, TANCA, URANO, GERTEC, ELGIN, BEMATECH e KRYPTUS).

• Hoje, 04/11/2015, 100 milhões de CF-e

emitidos

17

Situação Atual

18

Situação Atual

19

Situação Atual

20

Próximos Passos

Finalização do sistema de retaguarda

Divulgação

Simplificação

21

Marcelo Fernandez

Diretor Adjunto - DEAT

Top Related