Línguas

Páginas

Legal

Brasil: desafios da inserçao internacional

Barcelona, fevereiro 2011

Ricardo Sennes

Aspectos econômicos selecionados

Brasil alterou fortemente sua inserção internacional nos últimos 20 anos:

• pauta de exportação diversificada

• forte participação de commodities agrícolas e minerais

• bens industriais de baixa intensidade tecnológica

• parceiros comerciais bastante diversificados

• América latina com 20% das exportações.

• crescente importância para os investimentos externos do Brasil

• América Latina com destaque

• avança lentamente a integração da infra-estrutura

• principalmente de transporte e energia.

• 2 principais desafios:

• ganhar competitividade em setor de média e alta intensidade tecnológica

• manter o mercado regional como eixo estratégico e diferenciado da

internacionalização do país.

Argumento

27.81 27.8226.31

24.8826.09

28.7529.23

31.79

36.12

42.6345.09

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Domestic Credit (% of GDP)

0

50000

100000

150000

200000

250000

300000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Brazilian External Position (USD million)

International Reserves External public debt

20

10

: U

S$2

82

.08

4 m

illio

n

So

urc

e: B

ace

n / IB

GE

Tendências positiva…

0

5

10

15

20

25

30

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Inflation and Interest Rate (annual rate)

Inflation rate Interest rate

%

… passou bem pela crise de 2009 …

0

2

4

6

8

10

12

14

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Unemployment rate (% of total labor force)

United States Brazil

Source: IMF

Sou

th …

Sau

di …

Ch

ina

Ru

ssia

Sou

th …

Jap

an

USA

Ger

man

y

Me

xico

Ind

on

esia UK

Arg

enti

na

Bra

zil

Ind

ia

Turk

ey

Ital

y

8.3

6.8

5.85.4 5.1

4.23.8 3.5

2.52

1.6 1.5 1.2 1.2 1.10.3

Stimulus Package(% of GDP)

0

20

40

60

80

100

120

140

4Q07 1Q08 2Q08 3Q08 4Q08 1Q09 2Q09 3Q09 4Q09 1Q10 2Q10

Quarterly GDP (4Q07=100)

Brazil USA

0

20

40

60

80

100

120

140

1Q08 2Q08 3Q08 4Q08 1Q09 2Q09 3Q09 4Q09 1Q10 2Q10

Private consumption 4Q07 = 100

Brazil USA

Source: IBGE and BEASource: IBGE and BEA

Source: IMF

4

… redistribuição de renda (segundo o governo)…

Elaborated by BNDES. Source: Ministry of Finance

Social classes share in income mass (%)

2002 2007 2010

Class % Class % Class %

1º A 30 C 30 C 31

2º B 28 A 25 D 28

3º C 21 B 23 B 24

4º D 15 D 17 A 16

5º E 6 E 5 E 1

Total: USD 345 bi Total: USD 638 bi Total: USD 778 bi

5

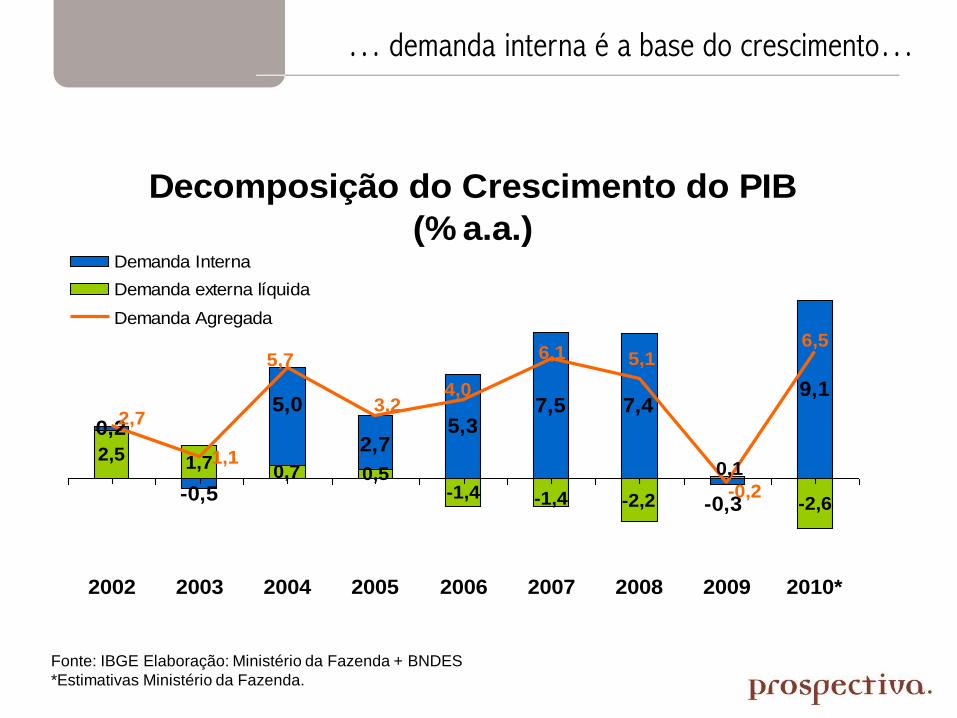

Decomposição do Crescimento do PIB

(% a.a.)

2,5 1,70,7 0,5

-1,4 -2,2 -2,6

0,2 5,37,5 7,4

9,1

-1,4

0,1

-0,3-0,5

2,7

5,0

1,1

2,7

6,55,16,1

4,0

5,7

-0,2

3,2

2002 2003 2004 2005 2006 2007 2008 2009 2010*

Demanda Interna

Demanda externa líquida

Demanda Agregada

Fonte: IBGE Elaboração: Ministério da Fazenda + BNDES

*Estimativas Ministério da Fazenda.

… demanda interna é a base do crescimento…

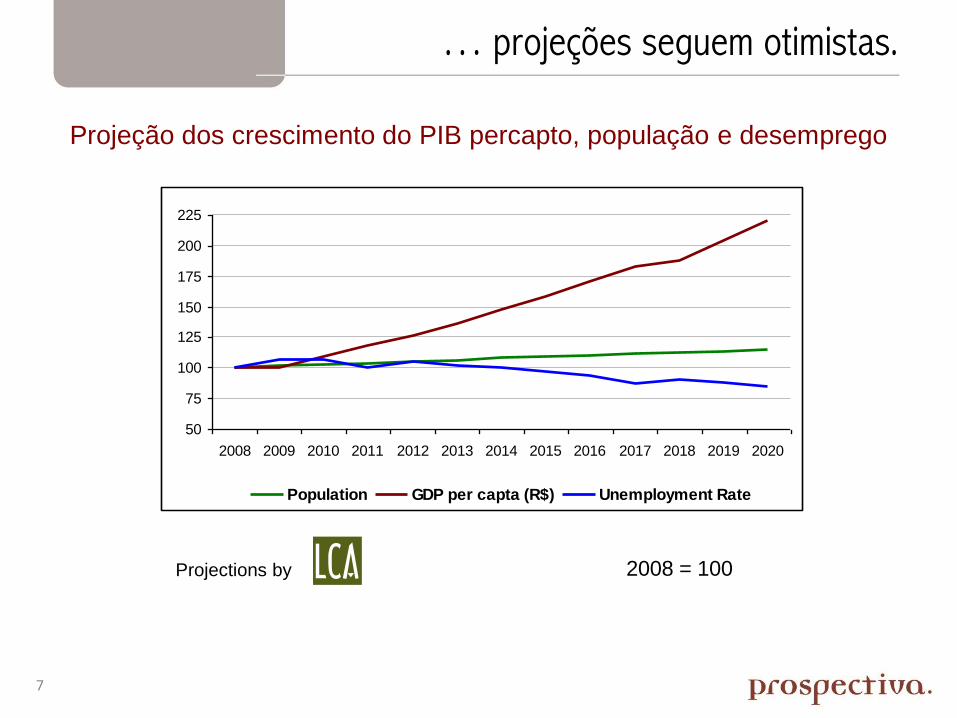

… projeções seguem otimistas.

Projeção dos crescimento do PIB percapto, população e desemprego

2008 = 100Projections by

50

75

100

125

150

175

200

225

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Population GDP per capta (R$) Unemployment Rate

7

Visão do governo atual sobre natureza do crescimento:

O mercado interno viabilizará a expansão da demanda:consumo básico das famíliashabitaçãoDuráveis.

O investimento será dinamizado por cinco grandes vetores: petróleo e gásenergia elétrica logísticaconstrução habitacionalagronegócios;

… consumo interno e setores básicos.

Aspectos da econômia internacional

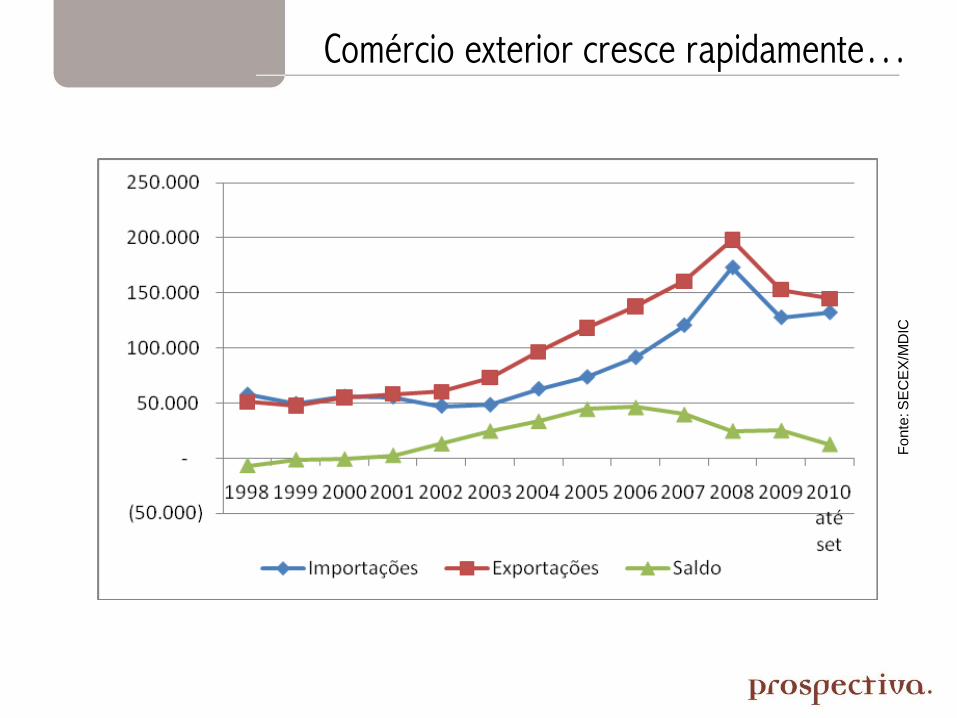

Comércio exterior cresce rapidamente…

Fo

nte

: S

EC

EX

/MD

IC

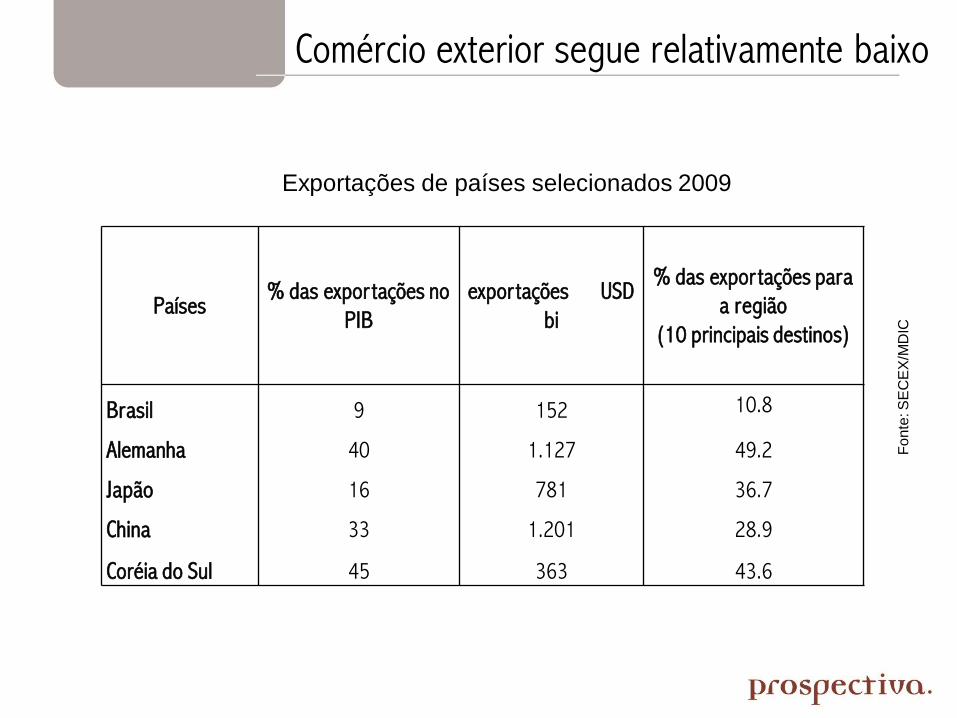

Comércio exterior segue relativamente baixo

Fo

nte

: S

EC

EX

/MD

IC

Países% das expor tações no

PIB

exportações USD

bi

% das expor tações para

a região

(10 principais destinos)

Brasil 9 152 10.8

Alemanha 40 1.127 49.2

Japão 16 781 36.7

China 33 1.201 28.9

Coréia do Sul 45 363 43.6

Exportações de países selecionados 2009

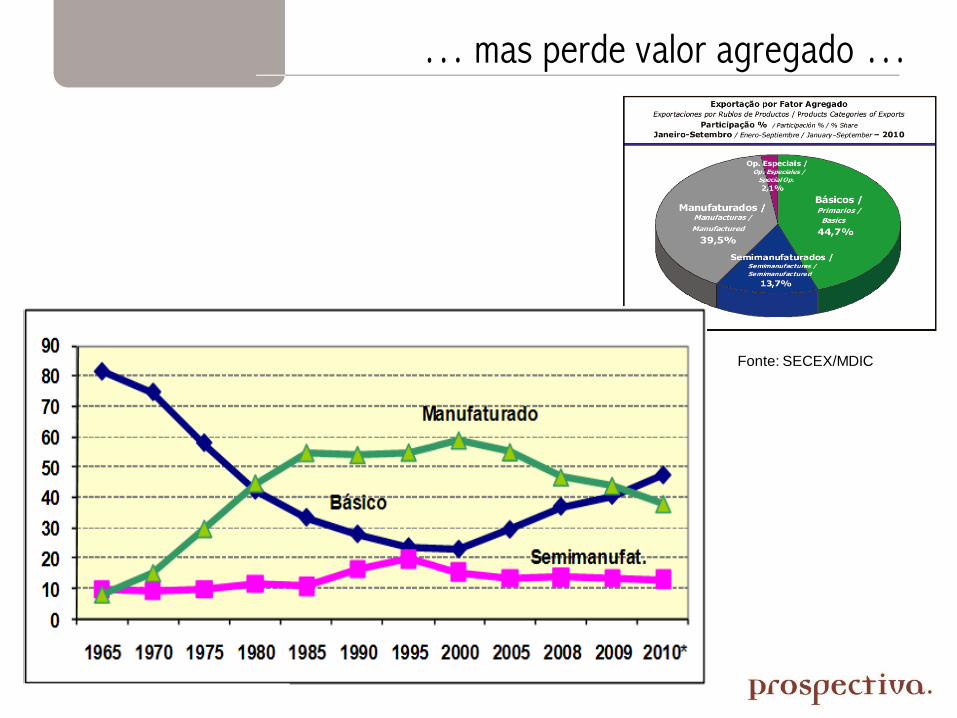

… mas perde valor agregado …

Fonte: SECEX/MDIC

… embora crescimento em valores

absolutos segue …

Fonte: SECEX/MDIC

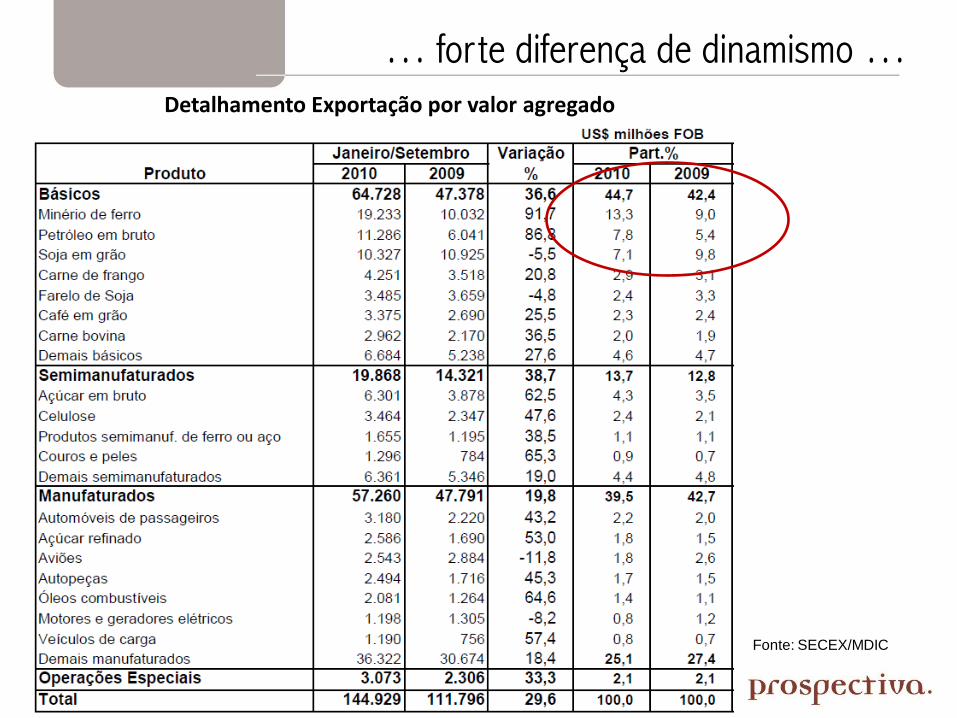

… forte diferença de dinamismo …

Fonte: SECEX/MDIC

Detalhamento Exportação por valor agregado

… baixa intensidade tecnológica …

Fonte: SECEX/MDIC

Intensidade Tecnológica das Exportações de Industrializados

(% do total das Exportações de Manufaturas)

0

5

10

15

20

25

30

35

40

45

2007 2008 2009

Alta Tecnologia Média - Alta Tecnologia Média - Baixa Tecnologia Baixa Tecnologia

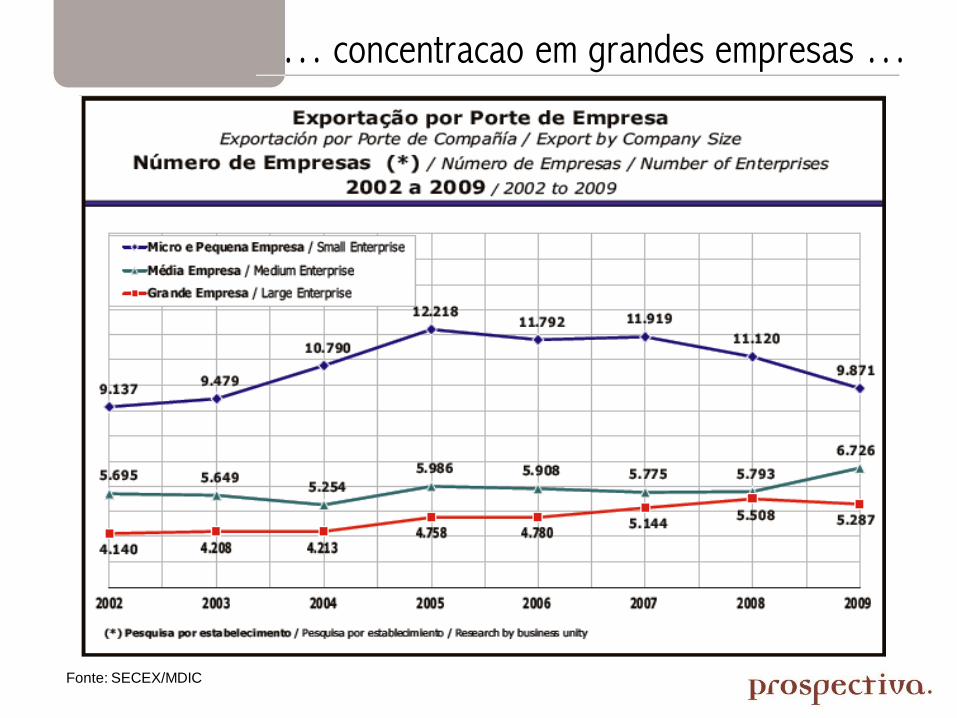

… concentracao em grandes empresas …

Fonte: SECEX/MDIC

Fonte: Funcex Elaboração: Ipea/Dimac/Gap

… mas efeito do câmbio é preocupante.

Destinos (2009)– Blocos Econômico

Em % do total

Fonte: SECEX - MDIC

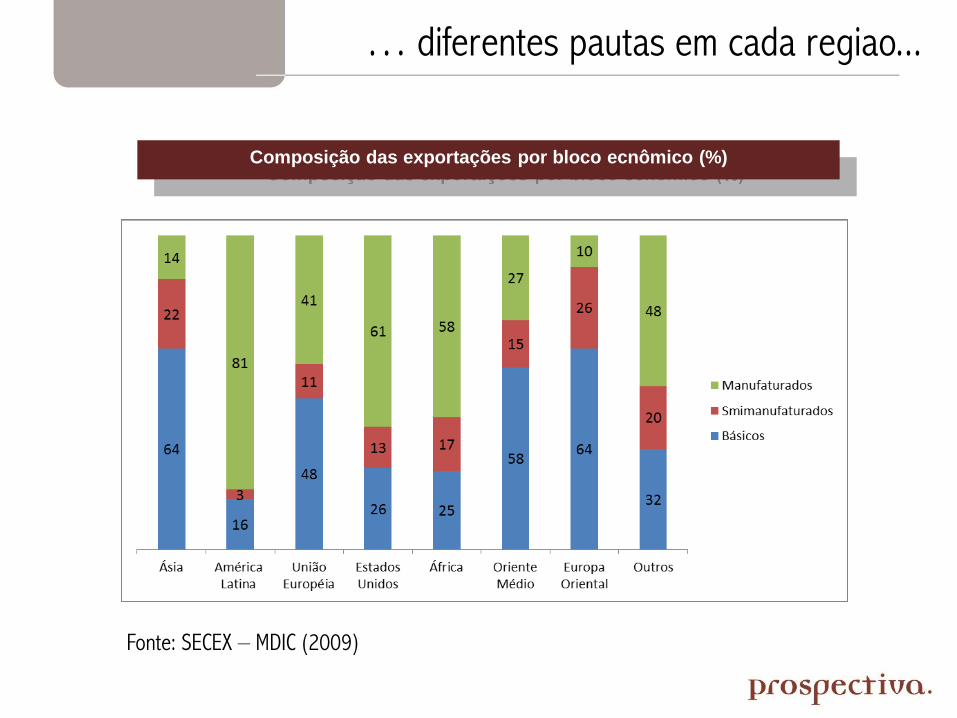

Novo perfil geográfico das exportaçoes.

Fonte: SECEX – MDIC (2009)

… diferentes pautas em cada regiao...

Composição das exportações por bloco ecnômico (%)

Comércio com China

Participação dos dois principais produtos* exportados para a China

Nota: NCMs: 26011100 - MINERIOS DE FERRO NAO AGLOMERADOS E SEUS CONCENTRADOS

e 12010090 - OUTROS GRAOS DE SOJA, MESMO TRITURADOS

Fonte: Comtrade. Elaboração: Própria.

Comércio com China

Saldo do Brasil com a China por tipo de indústria (em US$ milhões)

Fonte: Comtrade.

Fonte:Funcex (2008)

… pauta para Am. do Sul muito qualificada...

Total brasileiro Destino A. do Sul A. Sul/Total

Valor Part. (%) Valor Part. (%) (%)

Indústria automotiva 15.572 12,2 6.250 26,1 40,1

Químicos e petroquímicos 11.768 9,2 3.347 14,0 28,4

Siderurgia e metalurgia 14.949 11,7 2.433 10,2 16,3

Equipamentos eletrônicos 3.797 3,0 2.259 9,4 59,5

Máquinas e equipamentos 5.492 4,3 1.743 7,3 31,7

Oleos brutos de petroleo 5.529 4,3 1.076 4,5 19,5

Material elétrico 3.244 2,5 1.020 4,3 31,5

Têxtil 1.869 1,5 710 3,0 38,0

Celulose, papel e gráfica 3.764 2,9 693 2,9 18,4

Minério de ferro 8.123 6,4 341 1,4 4,2

Calçados 1.965 1,5 283 1,2 14,4

Subtotal 76.072 59,5 20.157 84,3 26,5

Demais produtos 51.817 40,5 3.754 15,7 7,2

Total brasileiro 127.889 100,0 23.911 100,0 18,7

Setor de atividade / Produto

Exportações Brasileiras Totais e para América do Sul – por setor (2008)

Fonte: Banco Central

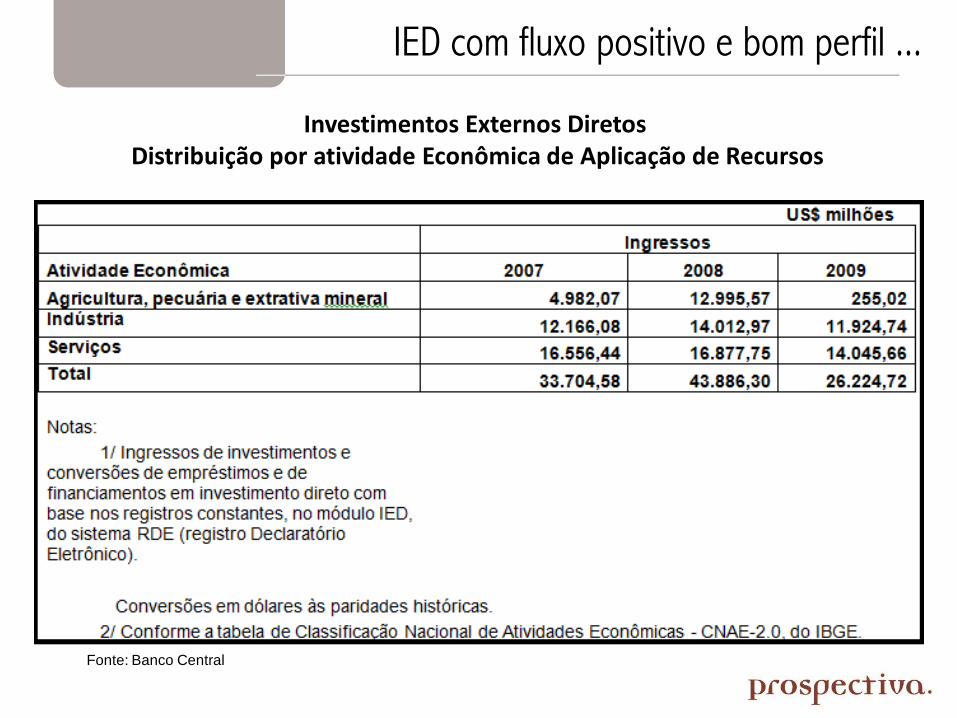

IED com fluxo positivo e bom perfil ...

Investimentos Externos DiretosDistribuição por atividade Econômica de Aplicação de Recursos

Fonte:Cindes (2010)

… importante onda de IED brasileiro ...

Projetos de investimento direto de empresas brasileiras na América do Sul

Empresas:

• Petrobras (oleo e gas), Eletrobras (energia)

• Vale/MMX (mineraçao), Camargo Correa (cimento), ALL (logistica), Itau (banco),

JBS/Minerva/Marfrig (carne), Totvs/Stephanini (TI), EMS/Eurofarma (farmacos),

Coteminas (texteis), Sabo (autopeças), Ambev (cervejas), Gerdau (aço) entre outros

BNDES – carteira atual

Fonte: BNDES, Marianti, 2010

VEN: Metrôs de Caracas e de Los Teques

VEN: UHE La Vueltosa

COL: Transmilênio

EQU: TAME

PER: Transporte Urbano

ARG: Gasodutos TGS e TGN

ARG: Saneamento BUE

CHI: Metro Santiago

PAR: Ruta 10

URU: Montevideo Gas

URU: UTE Punta del Tigre

PER: Gasoduto Camisea

PER: Bayovar

CHI: TranSantiago

VEN: Metrôs de Caracas e de Los Teques

BNDES – carteira atual

CUB – Planta Farmaceutica

CUB: Turismo

RD: Aqueduto Noroeste

RD: UHE Las Placetas

RD: UHE Pinalito

RD: Aqueduto Samaná

RD: Corredor Viário Duarte

27

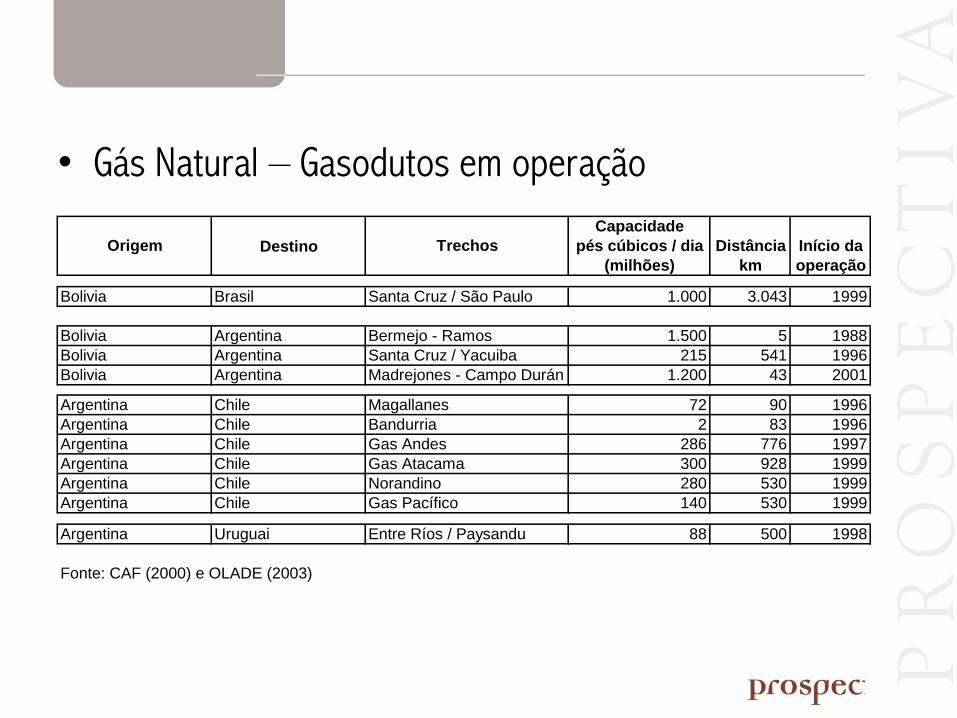

• Gás Natural – Gasodutos em operação

Capacidade

Destino pés cúbicos / dia Distância Início da

(milhões) km operação

Bolivia Brasil Santa Cruz / São Paulo 1.000 3.043 1999

Bolivia Argentina Bermejo - Ramos 1.500 5 1988

Bolivia Argentina Santa Cruz / Yacuiba 215 541 1996

Bolivia Argentina Madrejones - Campo Durán 1.200 43 2001

Argentina Chile Magallanes 72 90 1996

Argentina Chile Bandurria 2 83 1996

Argentina Chile Gas Andes 286 776 1997

Argentina Chile Gas Atacama 300 928 1999

Argentina Chile Norandino 280 530 1999

Argentina Chile Gas Pacífico 140 530 1999

Argentina Uruguai Entre Ríos / Paysandu 88 500 1998

Fonte: CAF (2000) e OLADE (2003)

Origem Trechos

28

• Gás Natural – Gasodutos em construção

• Projetos

Capacidade

Destino pés cúbicos / dia Distância

(milhões) km

Argentina Brasil Entre Rios - Uruguaiana 12 440

Argentina Uruguai Punta Lara - Montevideo 6,6 208

Origem Trechos

Capacidade

Destino(s) pés cúbicos / dia Distância

(milhões) km

Bolivia Chile Villamontes - Tocopilla e Mejilliones 6 850

Bolivia Paraguai Trans-Chaco (Vuelta Grande - Assunção) 6.9 846

Argentina Paraguai, Brasil Mercosul (Salta - Assunção - São Paulo) 25 3100

Argentina Uruguai, Brasil Austral (Cuenca Austral - Montevidéu - Porto Alegre) 31 3.700

Peru Bolivia Camisea - Carrasco n/d 900

Peru Brasil Camisea - Porto Velho 30 3.550

Fonte: OLADE (2003)

Peru Chile, Argentina, Anel Energético do Mercosul 30 1.700

Brasil, Uruguai

Origem Trechos

Fonte: Alexandre e Pinheiro (2005)

Fonte: OLADE (2003)

29

Eletricidade: centrais binacionais

1. Central Binacional Itaipu: Brasil e Paraguai:

central geradora de 12.600 MW

2. Central binacional Salto Grande: Argentina e Uruguai

central geradora de 1.890 MW

3. Central Binacional Yacyreta: Argentina e Paraguai

central geradora de 1.700 MW

30

Eletricidade: maiores interconexões – Br e Arg. principais

Países Localização PotênciaColômbia - Venezuela Cuelecita - Cuatricentenario 150 MW

Colômbia - Venezuela Tibu - La Fría 80 MW

Colômbia - Venezuela San Mateo - Corozco 150 MW

Colômbia - Equador Ipiales - Tulcán/Ibarra 40 MW (113 MW)

Brasil - Venezuela Boa Vista - El Guri 60 MW (200 MW)

Brasil - Paraguai Saídas da Central Itaipu 6300 MW

Brasil - Paraguai Acaray - Foz de Iguaçu 70 MW

Argentina - Paraguai Saídas da Central Yacyreta 800/130 MW

Argentina - Paraguai Clorinda - Guarambaré 80 MW

Argentina - Brasil Rincón - Garabi 1000 MW

Argentina - Brasil Paso de los Libres - Uruguaiana 50 MW

Argentina - Uruguai Central Salto Grande 1000 MW

Argentina - Uruguai Paysandu - Concepción 100 MW

Brasil - Uruguai Riviera - Livramento 70 MW

Argentina - Chile Guernes - Antofagasta 200 MW (600 MW)

Fonte: CAF (2000)

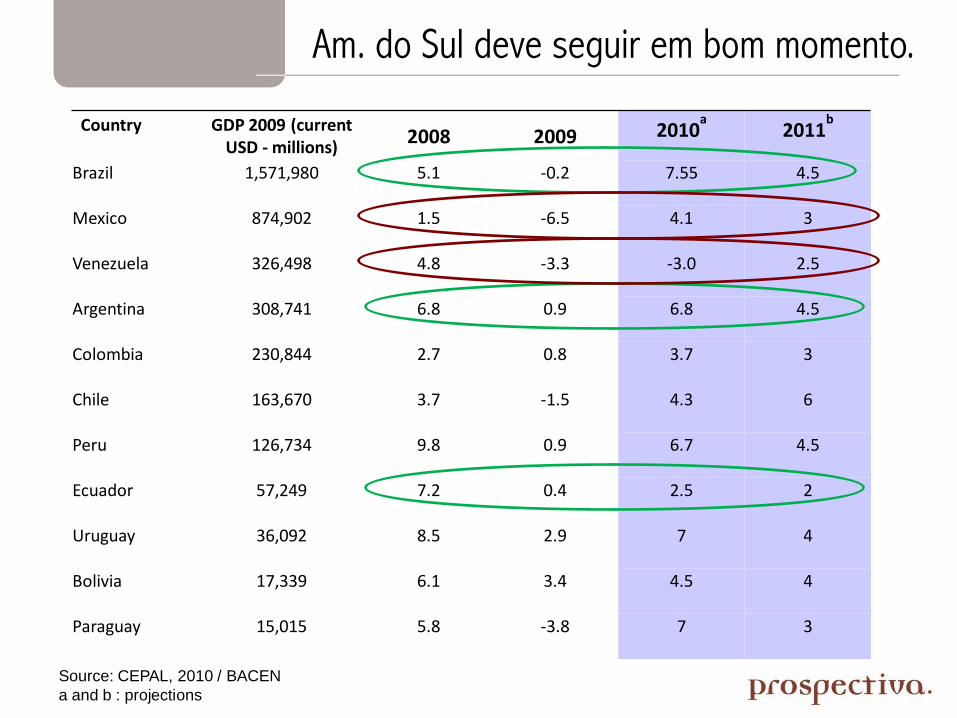

Am. do Sul deve seguir em bom momento.

Country GDP 2009 (current USD - millions)

2008 2009 2010a

2011b

Brazil 1,571,980 5.1 ‐0.2 7.55 4.5

Mexico 874,902 1.5 ‐6.5 4.1 3

Venezuela 326,498 4.8 ‐3.3 ‐3.0 2.5

Argentina 308,741 6.8 0.9 6.8 4.5

Colombia 230,844 2.7 0.8 3.7 3

Chile 163,670 3.7 ‐1.5 4.3 6

Peru 126,734 9.8 0.9 6.7 4.5

Ecuador 57,249 7.2 0.4 2.5 2

Uruguay 36,092 8.5 2.9 7 4

Bolivia 17,339 6.1 3.4 4.5 4

Paraguay 15,015 5.8 ‐3.8 7 3

Source: CEPAL, 2010 / BACEN

a and b : projections

Top Related