Línguas

Páginas

Legal

Entrevistas

ArtigosArtigos

O Brasil está com os dias contadosJosé Ronaldo de Castro Souza

Estamos à beira do precipícioMarcelo Cortês Neri

O diamante não trincouSonia Bueno

A DANÇA DAS CLASSES SOCIAISA DANÇA DDepois da nova classe média e dos novos

pobres, o Brasil nunca mais será o mesmo!

revista da espm • ano 23 • edição 107 • nº2• abril/maio/junho 2017 • r$ 32,00

Como se manter na nova classe média?

Mobilidade social

É muita falta de educação... financeira!

Cada cabeça uma sentença!

Mesmo com retomada da economia, mobilidade social será modesta

Muito além da crise: como o consumo do Brasil é impactado por comportamentos emergentes

Consumidores em busca de um lugar para si

Economia comportamental

Consumo em tempos interessantes

Os legados da crise

Com a retomada econômica, como será o amanhã?

GOD&E: o novíssimo consumidor emergente

O artista e o estágio industrial

re

vi

st

a

da

e

sp

m

•

an

o

23

•

e

di

çã

o

10

7

•

nº

2

•

ab

ri

l/

ma

io

/j

un

ho

2

01

7

9 771676 131602 70100

Revista da esPM | abril/maio/junho de 201774

Consumo em tempos interessantesBem-vindo à era da transição, na qual os modelos tradicionais já não conseguem sustentar boa parte da mídia brasileira, as verbas publicitárias estão cada vez mais polarizadas entre televisão e internet, as grandes marcas começam a sofrer o desgaste da falta de investimento em marketing e o consumo tem novas regras

Por Flavio Ferrari

consumo

shut

ters

tock

abril/maio/junho de 2017 | Revista da esPM 75

1900

-5

0

5

10

15

1905

1910

1915

1920

1925

1930

1935

-2,1-2,9

-4,2 -4,2

-0,5 -0,2

-3,7-3,8-3,3

0,8 1,0

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

Anos 1930: Grande Depressão

Anos 1980/1990: Crise da Dívida + Hiperinflação + Impeachment

CRISE ATUAL

shut

ters

tock

Depois de mais de uma década de razoável estabilidade econômica, enfrentamos a maior crise da história do país. Conside-rada a retração do PIB acumulada de 2015 e

2016, o impacto é maior do que o da Grande Depressão da década de 1930.

Mas vamos deixar as causas e os efeitos para os ana-listas políticos e econômicos e voltar nossa atenção para o marketing e a comunicação.

Cometendo o pecado da generalização, me atrevo a divi-dir a história recente do marketing brasileiro em quatro períodos: “Milagre econômico (1970-1980)”; “Hiperinfla-ção (1980-1995)”; “Estabilidade (1995-2010)”; e “Transição (2010-2025)”. As datas, é claro, estão arredondadas para facilitar a conversa.

Durante a época do milagre econômico, o mercado bra-sileiro era “protegido”, os investimentos em infraestrutura eram prodigiosos (incluindo os meios de comunicação),

o país crescia rapidamente, os mercados se expandiam e tudo que se produzia era facilmente consumido. Foi nesse período que o marketing se consolidou no Brasil, as agências de publicidade se profissionalizaram, o pla-nejamento de mídia se tornou mais técnico e grandes marcas internacionais se sedimentaram.

Os anos de hiperinflação foram bastante complexos. Negociações financeiras ganharam relevância. Descon-tos e prazos de pagamento eram, na ocasião, a melhor forma de otimizar um plano de mídia. Aconteceu a “aber-tura de mercado”, que, somada à desaceleração do con-sumo, tornou o cenário mais competitivo, preservando a importância das atividades de marketing e comunica-ção. Sucessivos planos econômicos que incluíam o con-trole de preços interferiram diretamente nas relações de consumo.

O período de estabilidade que se sucedeu foi caracteri-zado por dois aspectos relevantes. De um lado, um cenário

bRASIL: CRESCIMENTO DO PIb (1902-2018)Variação anual do PIB real em %

Fonte: Para 1902-1947. Haddad, claudio Luiz da silva. ”crescimento do produto real no Brasil, 1900-1947”, R. bras. Econ., 1975. Para 1947-2015, IBGE, sistema de contas nacionais Referência 2000. Para 2016-2018, mercado Popular.

consumo

Revista da esPM | abril/maio/junho de 201776

INFLAçãO – MéDIA MENSAL NO ANO – EvOLuçãO: 1940-2010

Fonte: IPEA - IPc/Fipe

1940 41 42 43 44 45 46 47 48 49 51 52 53 54 55 56 57 58 59 61 62 63 64 65 66 67 68 69 71 72 73 74 75 76 77 78 79 81 82 83 84 85 86 87 88 89 91 92 93 94 95 96 97 98 99 01 02 03 04 05 06 07 08 09

1950

1960

1970

1980

1990

2000

2010

0,82,7

0,3 2 2 35,3

1,9

1,1 2,84,5

5,7

10,4

21,2

15,6

29,231,2

23,3

1,80,8 0,2 0,6

Plano Real

Plano Collor IIInflação Brasil - média mensal - IPC/Fipe

Inflação média mensal por década (00-09)

40: 1,3%50: 1,6%60: 3,2%70: 2,3%

80: 11,1%90: 12,6%00: 0,5%

Média mensal total (1940-2010): 4,7%

Plano Collor

Plano Cruzado

Golpe Militar

Crise de juros da

dívida

Crises do petróleo

estável, mas de baixas taxas de crescimento, demandava (e permitia) um criterioso planejamento estratégico. De outro, a visão financeira ganhou espaço nas grandes empresas, sobrepondo-se gradativamente aos demais ele-mentos estratégicos, como o propósito da organização e a construção de marcas. Ferramentas para mensuração do ROI (Return on Investments) das ações de marketing, a adoção de KPI (Key Performance Indicators) para ava-liação do desempenho dos executivos e fornecedores e a implementação de áreas de Procurement (ou “mesas de compra”) proliferaram. Programas sociais implementa-dos pelo governo e a expansão do crédito permitiram a “ascensão” de um grande contingente de brasileiros para a classe C, formando o que se convencionou chamar de nova classe média, alavancando o consumo. A internet nasce e cresce aceleradamente, iniciando o processo de desintermediação da informação pela mídia convencio-nal e surge o conceito de Prosumer, o consumidor capaz de produzir conteúdos. No âmbito social inicia-se o pro-cesso de questionamento das estruturas e autoridades ins-titucionais, incluindo marcas e veículos de comunicação.

Chamo de transição o período que principia na pre-sente década pelo fato da sua maior característica ser a desconstrução das estruturas que vieram resistindo à transformação no período da estabilidade.

O subsídio oferecido pelas ações sociais deixou de ser

suficiente para que a nova classe média, já endividada, pudesse manter seu novo padrão de consumo, e o crédito foi reduzido. O modelo político brasileiro está em xeque e os sucessivos escândalos de corrupção geram instabilidade e insegurança econômica e social. Todas as instituições são abertamente questionadas e os indivíduos partem em busca de propósi-tos pessoais e causas inspiradoras. Os modelos de negócios tradicionais já não conseguem sustentar boa parte da mídia brasileira, e os investimentos das grandes marcas são cada vez mais polarizados entre televisão (um porto seguro) e internet (uma necessidade a ser mais bem compreendida). A gestão predominantemente financeira das grandes empresas, que já havia se estabelecido de forma definitiva, torna-se menos efetiva na medida em que as marcas sofrem o desgaste cau-sado pela falta de investimentos. Nesse mundo novo que vai se configurando, o consumo tem novas regras.

É nesse contexto que devemos avaliar o impacto da crise econômica e elucubrar sobre o futuro. Dedicar nossa atenção às movimentações das classes sociais é, provavelmente, uma perda de tempo.

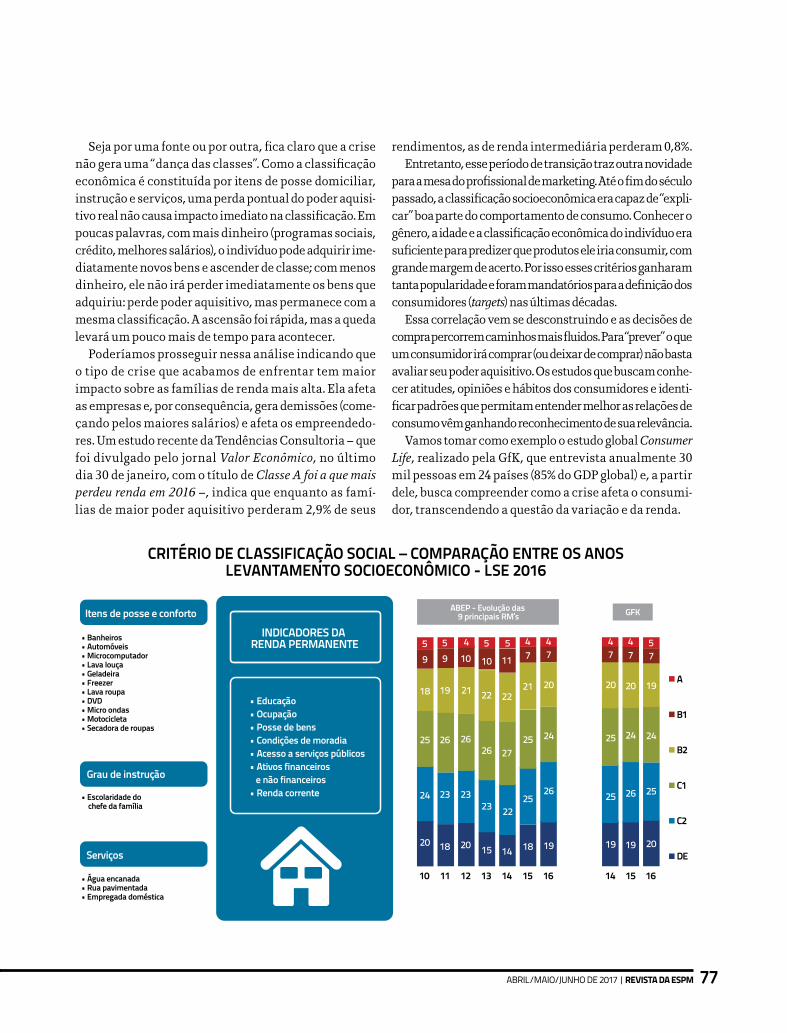

A Associação Brasileira das Empresas de Pesquisa (Abep) é a guardiã do Critério Brasil, a metodologia de classifica-ção econômica utilizada pelos profissionais de marketing e comunicação no mercado nacional. O Levantamento Socioeconômico realizado anualmente pela GfK é uma das fontes para a atualização do Critério Brasil.

abril/maio/junho de 2017 | Revista da esPM 77

CRITéRIO DE CLASSIFICAçãO SOCIAL – COMPARAçãO ENTRE OS ANOS LEvANTAMENTO SOCIOECONôMICO - LSE 2016

10

A

B1

B2

C1

C2

DE

11 12 13 14 15 16 14 15 16

• Educação • Ocupação• Posse de bens• Condições de moradia• Acesso a serviços públicos• Ativos financeiros e não financeiros• Renda corrente

• Banheiros• Automóveis• Microcomputador• Lava louça• Geladeira• Freezer• Lava roupa• DVD• Micro ondas• Motocicleta• Secadora de roupas

• Água encanada• Rua pavimentada• Empregada doméstica

• Escolaridade do chefe da família

INDICADORES DA RENDA PERMANENTE

Itens de posse e conforto

Grau de instrução

59

18

25

24

20

59

19

26

23

18

410

21

26

23

20

57

19

24

25

20

47

20

24

26

19

47

20

25

25

19

47

20

24

26

19

5

11

22

27

22

14

5

10

22

26

23

15

47

21

25

25

18

GFKABEP - Evolução das 9 principais RM’s

Serviços

Seja por uma fonte ou por outra, fica claro que a crise não gera uma “dança das classes”. Como a classificação econômica é constituída por itens de posse domiciliar, instrução e serviços, uma perda pontual do poder aquisi-tivo real não causa impacto imediato na classificação. Em poucas palavras, com mais dinheiro (programas sociais, crédito, melhores salários), o indivíduo pode adquirir ime-diatamente novos bens e ascender de classe; com menos dinheiro, ele não irá perder imediatamente os bens que adquiriu: perde poder aquisitivo, mas permanece com a mesma classificação. A ascensão foi rápida, mas a queda levará um pouco mais de tempo para acontecer.

Poderíamos prosseguir nessa análise indicando que o tipo de crise que acabamos de enfrentar tem maior impacto sobre as famílias de renda mais alta. Ela afeta as empresas e, por consequência, gera demissões (come-çando pelos maiores salários) e afeta os empreendedo-res. Um estudo recente da Tendências Consultoria — que foi divulgado pelo jornal Valor Econômico, no último dia 30 de janeiro, com o título de Classe A foi a que mais perdeu renda em 2016 —, indica que enquanto as famí-lias de maior poder aquisitivo perderam 2,9% de seus

rendimentos, as de renda intermediária perderam 0,8%.Entretanto, esse período de transição traz outra novidade

para a mesa do profissional de marketing. Até o fim do século passado, a classificação socioeconômica era capaz de “expli-car” boa parte do comportamento de consumo. Conhecer o gênero, a idade e a classificação econômica do indivíduo era suficiente para predizer que produtos ele iria consumir, com grande margem de acerto. Por isso esses critérios ganharam tanta popularidade e foram mandatórios para a definição dos consumidores (targets) nas últimas décadas.

Essa correlação vem se desconstruindo e as decisões de compra percorrem caminhos mais fluidos. Para “prever” o que um consumidor irá comprar (ou deixar de comprar) não basta avaliar seu poder aquisitivo. Os estudos que buscam conhe-cer atitudes, opiniões e hábitos dos consumidores e identi-ficar padrões que permitam entender melhor as relações de consumo vêm ganhando reconhecimento de sua relevância.

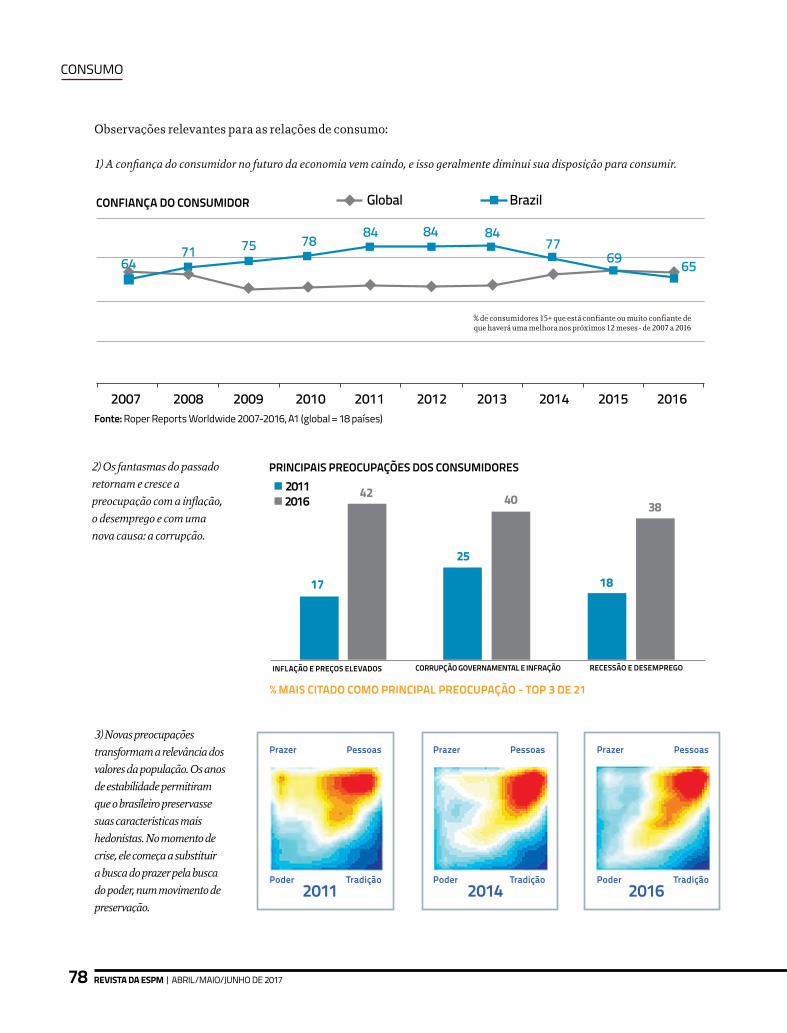

Vamos tomar como exemplo o estudo global Consumer Life, realizado pela GfK, que entrevista anualmente 30 mil pessoas em 24 países (85% do GDP global) e, a partir dele, busca compreender como a crise afeta o consumi-dor, transcendendo a questão da variação e da renda.

consumo

Revista da esPM | abril/maio/junho de 201778

Inflation, high prices Govt. corruption, wrongdoing Recession and unemployment

% citing as leading concern, top 3 of 21

17

25

404220112016 38

18

PRINCIPAIS PREOCuPAçõES DOS CONSuMIDORES

INFLAçãO E PREçOS ELEvADOS CORRuPçãO gOvERNAMENTAL E INFRAçãO RECESSãO E DESEMPREgO

% MAIS CITADO COMO PRINCIPAL PREOCuPAçãO - TOP 3 DE 21

2007

6471 75 78 84 84 84

7769 65

2008 2009 2010 2011 2012 2013 2014 2015 2016

Global Brazil

% of consumers 15+ who are very/somewhat confident that they will be personally better off in 12 months, 2007-16

CONFIANçA DO CONSuMIDOR

Fonte: Roper Reports Worldwide 2007-2016, A1 (global = 18 países)

% de consumidores 15+ que está confiante ou muito confiante deque haverá uma melhora nos próximos 12 meses - de 2007 a 2016

Observações relevantes para as relações de consumo:

1) A confiança do consumidor no futuro da economia vem caindo, e isso geralmente diminui sua disposição para consumir.

2) Os fantasmas do passado retornam e cresce a preocupação com a inflação, o desemprego e com uma nova causa: a corrupção.

3) Novas preocupações transformam a relevância dos valores da população. Os anos de estabilidade permitiram que o brasileiro preservasse suas características mais hedonistas. No momento de crise, ele começa a substituir a busca do prazer pela busca do poder, num movimento de preservação.

Prazer Prazer PrazerPessoas Pessoas Pessoas

Poder Poder PoderTradição Tradição Tradição2011 2014 2016

abril/maio/junho de 2017 | Revista da esPM 79

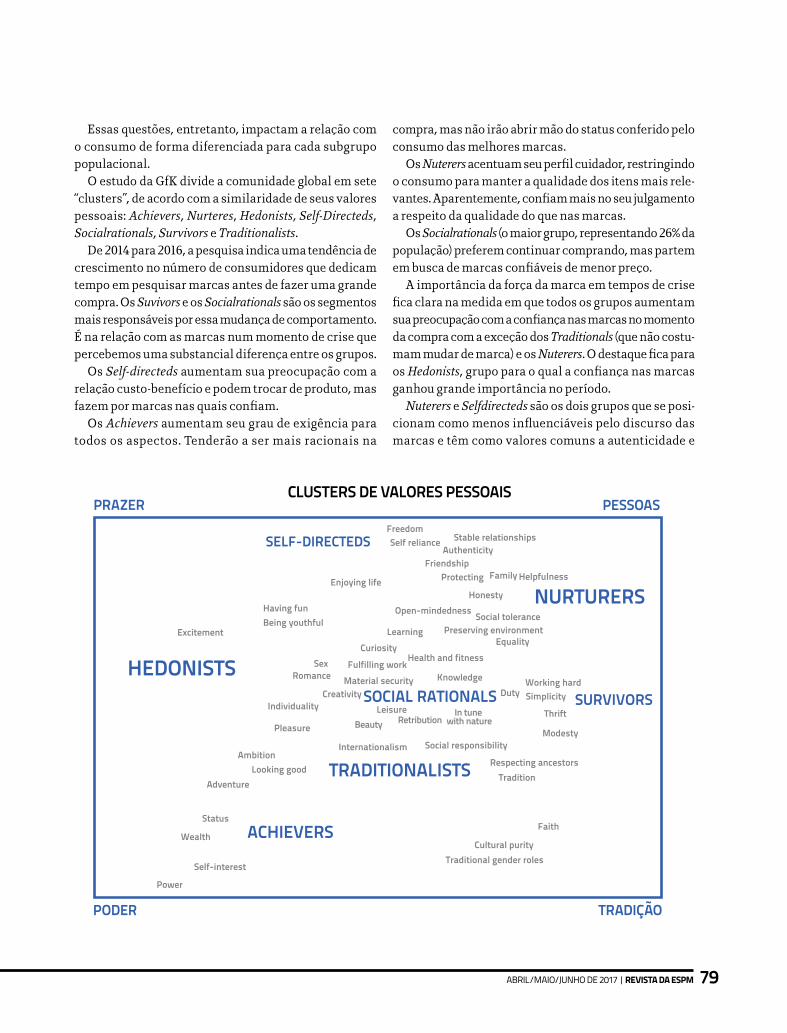

Essas questões, entretanto, impactam a relação com o consumo de forma diferenciada para cada subgrupo populacional.

O estudo da GfK divide a comunidade global em sete “clusters”, de acordo com a similaridade de seus valores pessoais: Achievers, Nurteres, Hedonists, Self-Directeds, Socialrationals, Survivors e Traditionalists.

De 2014 para 2016, a pesquisa indica uma tendência de crescimento no número de consumidores que dedicam tempo em pesquisar marcas antes de fazer uma grande compra. Os Suvivors e os Socialrationals são os segmentos mais responsáveis por essa mudança de comportamento. É na relação com as marcas num momento de crise que percebemos uma substancial diferença entre os grupos.

Os Self-directeds aumentam sua preocupação com a relação custo-benefício e podem trocar de produto, mas fazem por marcas nas quais confiam.

Os Achievers aumentam seu grau de exigência para todos os aspectos. Tenderão a ser mais racionais na

compra, mas não irão abrir mão do status conferido pelo consumo das melhores marcas.

Os Nuterers acentuam seu perfil cuidador, restringindo o consumo para manter a qualidade dos itens mais rele-vantes. Aparentemente, confiam mais no seu julgamento a respeito da qualidade do que nas marcas.

Os Socialrationals (o maior grupo, representando 26% da população) preferem continuar comprando, mas partem em busca de marcas confiáveis de menor preço.

A importância da força da marca em tempos de crise fica clara na medida em que todos os grupos aumentam sua preocupação com a confiança nas marcas no momento da compra com a exceção dos Traditionals (que não costu-mam mudar de marca) e os Nuterers. O destaque fica para os Hedonists, grupo para o qual a confiança nas marcas ganhou grande importância no período.

Nuterers e Selfdirecteds são os dois grupos que se posi-cionam como menos influenciáveis pelo discurso das marcas e têm como valores comuns a autenticidade e

PLEASURE

ACHIEVERS

HEDONISTSSURVIVORS

NURTURERS

SELF-DIRECTEDS

TRADITIONALISTS

SOCIAL RATIONALS

FreedomSelf reliance Stable relationships

AuthenticityFriendship

Helpfulness

Honesty

FamilyProtectingEnjoying life

Excitement

AdventureLooking good

Ambition

Pleasure

Individuality

RomanceSex

Status

Wealth

Self-interest

Cultural purityTraditional gender roles

Faith

TraditionRespecting ancestors

Social responsibilityModesty

Working hardSimplicity

Equality

Knowledge

Health and fitnessFulfilling work

Material securityCreativity

Beauty RetributionIn tune

with natureLeisure

Preserving environmentSocial toleranceOpen-mindedness

LearningCuriosity

Duty

Thrift

Internationalism

Power

Having funBeing youthful

POWER TRADITION

PEOPLECLuSTERS DE vALORES PESSOAIS

PODER

PRAZER PESSOAS

TRADIçãO

consumo

Revista da esPM | abril/maio/junho de 201780

O contato com a marca deve ser fractal: fragmentos de mensagem em múltiplos pontos de contato para o consumidor ajudar a construir o discurso da marca

vARIAçãO DAS ATITuDES DE 2014 PARA 2016 (TOP 2)15%

10%

5%

0%

-5%

-10%ToTal Self

directed achievers Tradicional Nurturers Social rationals Survivors Hedonists

oferecer uma boa relação custo-benefício (value for money) é a coisa mais importante para uma marca

5% 11,9% 5,8% 1,5% -0,5% 5,8% 3,7% 2,2%

Eu prefiro ter menos itens, mas de melhor qualidade 2,6% -0,3% 5,9% 6,1% 12,7% -5,5% 1,5% 4,1%

Eu só compro produtos e serviços de marcas confiáveis 5,7% 4,4% 8,4% 1,5% -3,6% 7,5% 0,9% 10,3%

a honestidade. Juntos, representam aproximadamente 20% da população brasileira.

Embora pareça óbvio, é bom lembrar que nem sempre se vende menos durante uma crise. Produtos bem posi-cionados podem se beneficiar de um momento em que o consumidor está revendo suas decisões de consumo, bastando para isso investir adequadamente em comu-nicação; possivelmente a melhor aplicação financeira que se pode fazer durante a crise.

Mas é bom lembrar que a maneira pela qual o con-sumidor se relaciona com a comunicação das marcas também está em transição. O contato da marca com o consumidor deve ser fractal: fragmentos de mensagem distribuídos em múltiplos pontos de contato (touchpoints) estimulando o consumidor a construir e se apropriar do discurso da marca.

O próprio conceito de mídia vem se transformando e adquirindo um caráter quântico. A mídia só é defi-nida quando o conteúdo, transmitido por plataformas e recebido em interfaces, encontra o consumidor em um momento específico de sua jornada. Antes disso, mídia é a nuvem de probabilidades em torno desse encontro.

Planejar a comunicação nesse novo contexto demanda o conhecimento do perfil atitudinal do consumidor (não apenas demográfico e econômico), sua predisposição específica no momento de cada encontro e a nuvem de probabilidades associadas a esse encontro.

Demanda também a compreensão prévia (uma revisão, eu diria) da natureza desses encontros e de seu potencial mobilizador no contexto dos objetivos da marca.

Uma mensagem transmitida pela TV aberta pode emo-cionar simultaneamente milhões de consumidores, cau-sando uma comoção.

A internet programática pode oferecer uma precisão cirúrgica na entrega da mensagem, individualizando momentos.

Marcas de mídia de origem impressa oferecem, inde-pendentemente da plataforma, momentos de atenção que potencializam o impacto da mensagem.

abril/maio/junho de 2017 | Revista da esPM 81

shut

ters

tock

Os locutores de rádio se aproximaram de seus ouvin-tes utilizando as redes sociais em tempo real e amplifi-caram seu poder de influência.

cont

role

colaboração

PRÓPRIA PAGA

COMPAR-TILHADA GANHA

Celebridades digitais, em sua maioria efêmeras, cap-turam a atenção do consumidor de forma randômica e, coletivamente, pautam boa parte das conversas nas redes sociais.

E a distribuição da mensagem se planeja de acordo com as possibilidades de controle sobre conteúdo e dis-tribuição e o grau de colaboração necessária para que o encontro aconteça.

No folclore chinês há uma maldição milenar: “Que você viva tempos interessantes”.

É uma maldição porque “tempos interessantes” cos-tumam ser tumultuados e não deixam muito espaço para pensarmos e estabelecermos prioridades. Sábios, os chineses.

Flavio Ferrari Managing director — GfK Media Measurement Brasil