Línguas

Páginas

Legal

PROF. JOSEVAL MARTINS VIANA

REVISÃO CONTRATUAL DE AUMENTOS ABUSIVOS DOS

PLANOS DE SAÚDE

PROF. JOSEVAL MARTINS VIANA

A lei que dispõe sobre os planos e seguros privados de

assistência à saúde é a 9.656, de 03 de julho de 1998.

PROF. JOSEVAL MARTINS VIANA

Plano Privado de Assistência à Saúde: prestação

continuada de serviços ou cobertura de custos assistenciais a

preço pré ou pós estabelecido, por prazo indeterminado, com

a finalidade de garantir a assistência à saúde.

PROF. JOSEVAL MARTINS VIANA

Operadora do Plano de Assistência à Saúde: pessoa

jurídica constituída sob a modalidade de sociedade civil ou

comercial, cooperativa, ou entidade de autogestão, que

opere produto, serviço ou contrato de assistência à saúde.

PROF. JOSEVAL MARTINS VIANA

As administradores de plano de Assistência à Saúde:

como o próprio nome diz, administram planos ou serviços de

assistência à saúde. São financiadas pelas operadores; não

assumem o risco decorrente da operação dos planos de

saúde e não possuem redes próprias de saúde.

PROF. JOSEVAL MARTINS VIANA

O que se entende por aumento abusivo? Aumento abusivo é

a majoração de preço contrária àquela praticada pela média

do mercado diante de uma mesma prestação de serviço.

PROF. JOSEVAL MARTINS VIANA

É de responsabilidade da ANS (Agência Nacional de

Saúde Suplementar) fiscalizar e monitorar a variação de

preços dos contratos de planos de saúde privados de

assistência à saúde. Esse órgão é competente para fixar os

índices de reajuste dos planos, conforme determina o art.

4º, incs. XVII e XXI, da Lei n. 9.616, de 2000:

PROF. JOSEVAL MARTINS VIANA

Art. 4º Compete à ANS:

XVII - autorizar reajustes e revisões das contraprestações

pecuniárias dos planos privados de assistência à saúde,

ouvido o Ministério da Fazenda.

XXI - monitorar a evolução dos preços de planos de

assistência à saúde, seus prestadores de serviços, e

respectivos componentes e insumos.

PROF. JOSEVAL MARTINS VIANA

Súmula 469 do STJ: “Aplica-se o Código de Defesa do

Consumidor aos contratos de plano de saúde.”

PROF. JOSEVAL MARTINS VIANA

O art. 2º do CDC dispõe que: “Consumidor é toda pessoa

física ou jurídica que adquire ou utiliza produto ou serviço

como destinatário final.”

PROF. JOSEVAL MARTINS VIANA

O plano de saúde é o fornecedor do serviço. O fornecedor

do serviço é, segundo dispõe o art. 3º, do CDC, “toda

pessoa física ou jurídica, pública ou privada, nacional ou

estrangeira, bem como os entes despersonalizados, que

desenvolvem atividade de produção, montagem, criação,

construção, transformação, importação, exportação,

distribuição ou comercialização de produtos ou prestação de

serviços.”

PROF. JOSEVAL MARTINS VIANA

O art. 3º, § 2º, do CDC, informa que o “Serviço é qualquer

atividade fornecida no mercado de consumo, mediante

remuneração, inclusive as de natureza bancária, financeira, de

crédito e securitária, salvo as decorrentes das relações de

caráter trabalhista.”

PROF. JOSEVAL MARTINS VIANA

O contrato de plano privado de assistência à saúde é o

pacto firmado entre a administradora e o plano de saúde

com o beneficiário, visto que este se obriga ao pagamento

de contraprestação pecuniária e periódica, ao passo que

aqueles se obrigam a disponibilizar atendimento em rede

médica específica, bem como a arcar com o ônus financeiro,

tão somente, nas hipóteses em que ocorram eventuais

enfermidades contratualmente cobertas.

PROF. JOSEVAL MARTINS VIANA

Características do contrato de plano de saúde

a) Plurilateralidade: dá-se a plurilateralidade, quando o

beneficiário pertence a planos coletivos, entretanto, se o

beneficiário contratar individualmente o plano de saúde, a

característica do contrato passa a ser bilateral

PROF. JOSEVAL MARTINS VIANA

b) Trato sucessivo e prazo indeterminado: os efeitos

contratuais prolongam-se no tempo, e a rescisão contratual

opera-se por vontade das partes. Contudo, em se tratando

de contrato de plano de saúde, a rescisão por parte da

operadora somente será legal se houver expressa

autorização da ANS, nas hipóteses de inadimplemento

superior a 60 dias.

PROF. JOSEVAL MARTINS VIANA

c) Onerosidade: trata-se de um contrato que envolve

necessariamente pagamento sucessivo e mensal do

beneficiário. Ressalte-se que o inadimplemento por si só não

permite que a operadora do plano de saúde suspenda ou

interrompa o atendimento, muito menos a rescisão unilateral

sem expressa autorização da ANS, precedido do devido

processo administrativo.

PROF. JOSEVAL MARTINS VIANA

d) Comutatividade: refere-se à troca de obrigações. Nesse

caso, obrigações mútuas para os contratantes. Para o

beneficiário, o pagamento das mensalidades; para o plano de

saúde, a disponibilização de atendimento em rede de

serviços médicos.

PROF. JOSEVAL MARTINS VIANA

e) Adesão: não há espaço para modificar as cláusulas

contratuais. O beneficiário assina o contrato já elaborado pela

operadora do plano de saúde.

PROF. JOSEVAL MARTINS VIANA

f) Aleatoriedade: contrato aleatório é aquele que repousa

sobre um acontecimento incerto. Nesse caso, a operadora

do plano de saúde assume o risco financeiro de arcar com

o ônus dos gastos médicos, tratamentos médicos, exames

laboratoriais etc.

PROF. JOSEVAL MARTINS VIANA

Art. 54, § 3º, do CDC:

Os contratos de adesão escritos serão redigidos em

termos claros e com caracteres ostensivos e legíveis, cujo

tamanho da fonte não será inferior ao corpo doze, de modo

a facilitar sua compreensão pelo consumidor.

PROF. JOSEVAL MARTINS VIANA

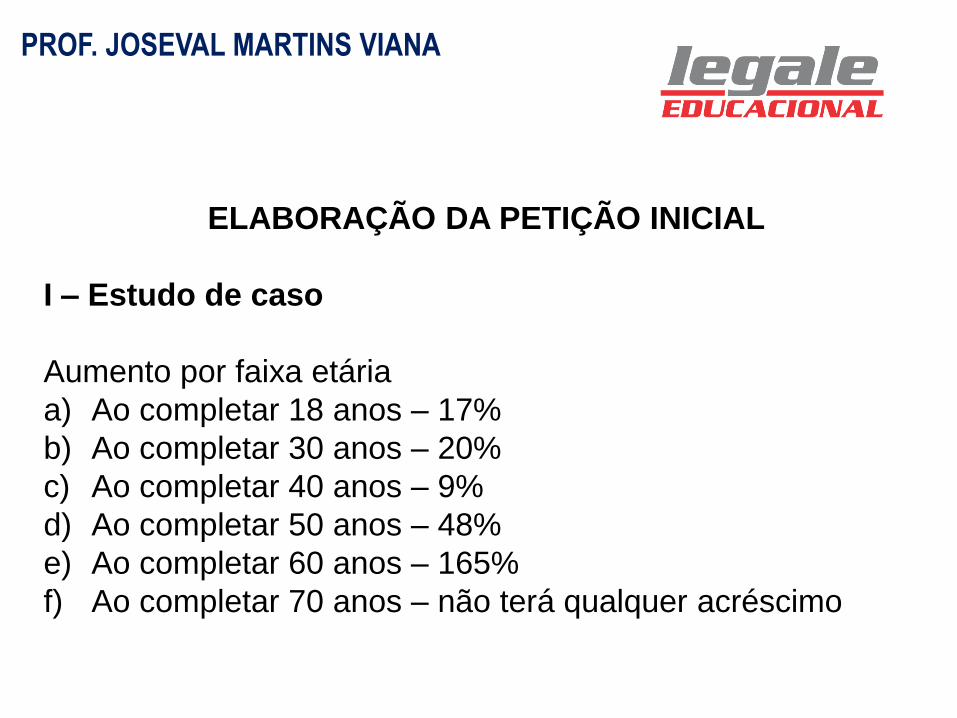

ELABORAÇÃO DA PETIÇÃO INICIAL

I – Estudo de caso

Aumento por faixa etária

a) Ao completar 18 anos – 17%

b) Ao completar 30 anos – 20%

c) Ao completar 40 anos – 9%

d) Ao completar 50 anos – 48%

e) Ao completar 60 anos – 165%

f) Ao completar 70 anos – não terá qualquer acréscimo

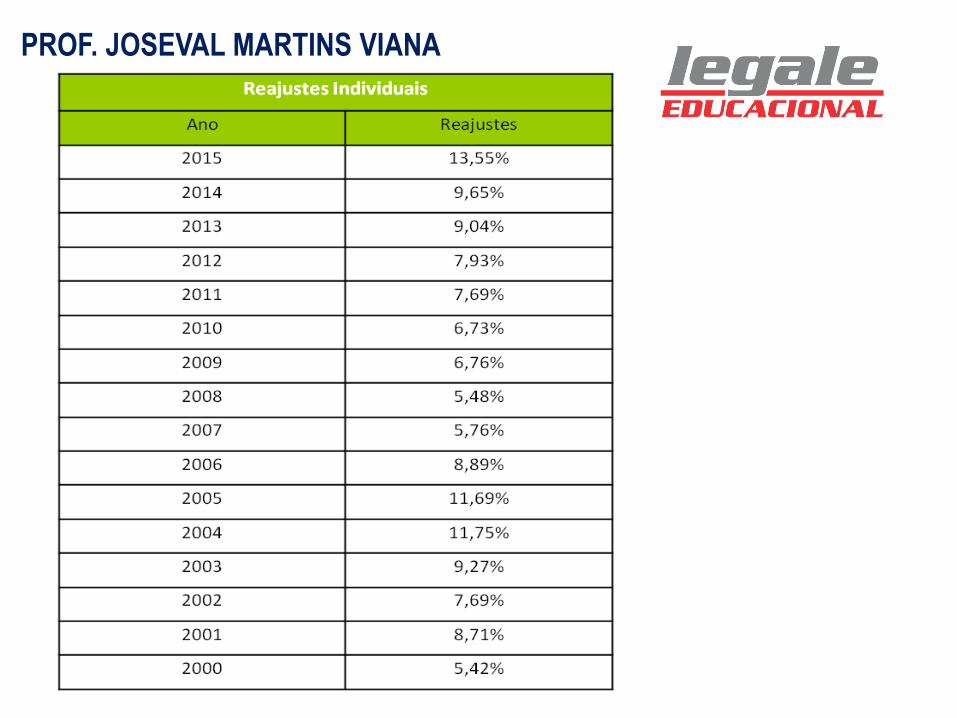

PROF. JOSEVAL MARTINS VIANA

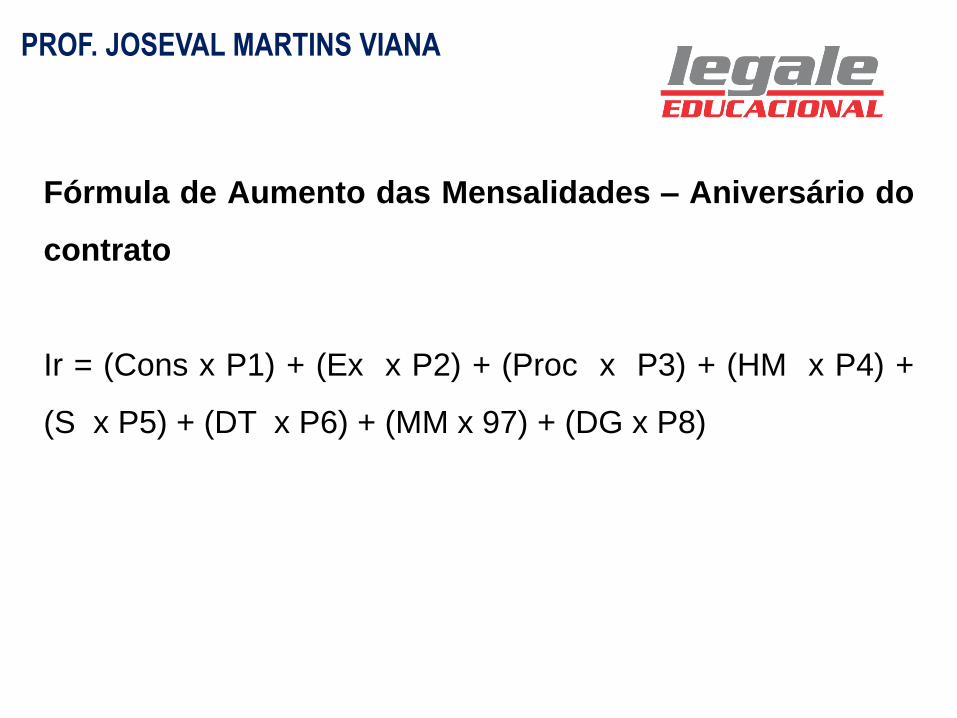

Fórmula de Aumento das Mensalidades – Aniversário do

contrato

Ir = (Cons x P1) + (Ex x P2) + (Proc x P3) + (HM x P4) +

(S x P5) + (DT x P6) + (MM x 97) + (DG x P8)

PROF. JOSEVAL MARTINS VIANA

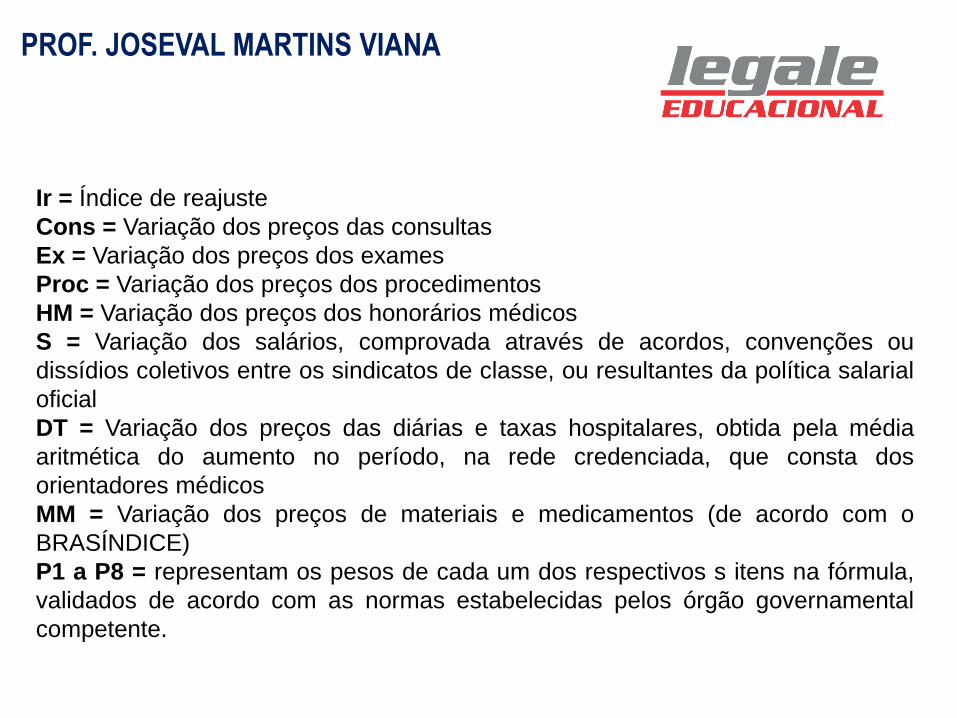

Ir = Índice de reajuste

Cons = Variação dos preços das consultas

Ex = Variação dos preços dos exames

Proc = Variação dos preços dos procedimentos

HM = Variação dos preços dos honorários médicos

S = Variação dos salários, comprovada através de acordos, convenções ou

dissídios coletivos entre os sindicatos de classe, ou resultantes da política salarial

oficial

DT = Variação dos preços das diárias e taxas hospitalares, obtida pela média

aritmética do aumento no período, na rede credenciada, que consta dos

orientadores médicos

MM = Variação dos preços de materiais e medicamentos (de acordo com o

BRASÍNDICE)

P1 a P8 = representam os pesos de cada um dos respectivos s itens na fórmula,

validados de acordo com as normas estabelecidas pelos órgão governamental

competente.

PROF. JOSEVAL MARTINS VIANA

PROF. JOSEVAL MARTINS VIANA

DA PETIÇÃO INICIAL

Art. 319 do CPC

Art. 300 do CPC

PROF. JOSEVAL MARTINS VIANA

1. Endereçamento

• Vara Cível

• A ação poderá ser proposta no domicílio do réu. (Art. 46

do CPC)

• A ação também pode ser proposta o domicílio do autor

(Art. 101, in. I, do CDC).

PROF. JOSEVAL MARTINS VIANA

1. Nome da ação

• AÇÃO DECLARATÓRIA DE NULIDADE DE CLÁUSULA LEONINA EM

RAZÃO DE AUMENTO ABUSIVO DE MENSALIDADES COM PEDIDO

DE TUTELA PROVISÓRIA DE URGÊNCIA

• Art. 330 do CPC

PROF. JOSEVAL MARTINS VIANA

Polos ativo e passivo da ação judicial

Beneficiário (Polo ativo)

Administradora (Polo passivo)

Operadora de Saúde (Polo passivo)

Prazo prescricional: 10 anos – art. 205 do CC (Planos firmados de 1998)

Prazo prescricional: 05 anos – art. 27 do CDC (Planos assinados depois de

1988)

PROF. JOSEVAL MARTINS VIANA

Art. 1.048 do CPC: Terão prioridade de tramitação, em qualquer juízo ou

tribunal, os procedimentos judiciais:

I - em que figure como parte ou interessado pessoa com idade igual ou

superior a 60 (sessenta) anos ou portadora de doença grave, assim

compreendida qualquer das enumeradas no art. 6o, inciso XIV, da Lei no

7.713, de 22 de dezembro de 1988.

PROF. JOSEVAL MARTINS VIANA

Art. 15 do Estatuto do Idoso (LEI No 10.741, DE 1º DE OUTUBRO DE 2003.). É

assegurada a atenção integral à saúde do idoso, por intermédio do Sistema

Único de Saúde – SUS, garantindo-lhe o acesso universal e igualitário, em

conjunto articulado e contínuo das ações e serviços, para a prevenção,

promoção, proteção e recuperação da saúde, incluindo a atenção especial às

doenças que afetam preferencialmente os idosos.

§ 3o É vedada a discriminação do idoso nos planos de saúde pela cobrança de

valores diferenciados em razão da idade. (60 anos)

Top Related