Línguas

Páginas

Legal

Redução de encargos na folha de pagamento de empresas transportadoras por meio de recuperação de créditos previdenciários

Adati Advogados Associados

Reunião de Diretoria de Especialidade de Recursos Humanos

16/03/2017

Recuperação de créditosprevidenciários

Palestrante: Henry C.F. Antunes

3

Contribuição Previdenciária Patronal (CPP) sobre a folha de pagamento

A contribuição a cargo das empresas ou equiparados, destinada à Previdência Social, será

de:

a) 20% (vinte por cento) sobre o total das remunerações pagas, devidas ou creditadas a

qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que

lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma,

inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos

decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo

tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do

contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa;

4

Contribuição Previdenciária Patronal (CPP) sobre a folha de pagamento

b)para o financiamento da aposentadoria especial e daqueles concedidos em razão do

grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do

trabalho (GIIL-RAT), sobre o total das remunerações pagas ou creditadas, no decorrer do

mês, aos segurados e trabalhadores avulsos:

1)1% (um por cento) para as empresas em cuja atividade preponderante o risco de

acidentes do trabalho seja considerado leve,

2)2% (dois por cento) para as empresas em cuja atividade preponderante esse risco seja

considerado médio,

3) 3% (três por cento) para as empresas em cuja atividade preponderante esse risco

seja considerado grave;

c) Contribuições para Outras Entidades “Terceiros”.

5

Fator Acidentário de Prevenção (FAP)

O objetivo do Fator Acidentário de Prevenção (FAP) é incentivar a melhoria das condições

de trabalho e da saúde do trabalhador estimulando as empresas a implementarem

políticas mais efetivas de saúde e segurança no trabalho para reduzir a acidentalidade.

Assim, as alíquotas (1%, 2% ou 3%) em razão do grau de incidência de incapacidade

laborativa decorrente dos riscos ambientais do trabalho (GIILRAT) serão reduzidas em até

50% (cinquenta por cento) ou majoradas em até 100% (cem por cento), em razão do

desempenho da empresa em relação à sua respectiva atividade, aferido pelo FAP.

Desse modo, o FAP consiste num multiplicador variável num intervalo contínuo de cinco

décimos (0,5000) a dois inteiros (2,0000), aplicado com quatro casas decimais,

considerado o critério de arredondamento na quarta casa decimal, a ser aplicado à

respectiva alíquota.

6

A Lei nº 12.546/2011, determinou, dentre outras regras, a substituição da Contribuição

Patronal Previdenciária (CPP) de 20% (vinte por cento) pela Contribuição Previdenciária

sobre a Receita Bruta (CPRB) auferida por determinados grupos de empresas. Referida

substituição também é popularmente conhecida como "desoneração da folha de

pagamento".

A alíquota da contribuição sobre a receita bruta prevista no art. 7° da Lei n° 12.546/2011

será de 4,5% (quatro inteiros e cinco décimos por cento), exceto para as empresas de

call center e as constantes dos incisos III, V e VI, todos do caput do art. 7° da

mencionada norma, que contribuirão à alíquota de 3% (três por cento).

Desoneração da folha de pagamento – Lei n° 12.546/2011

7

Retenção Previdenciária

A Lei nº 9.711/1998 introduziu, a partir de fevereiro de 1999, a obrigatoriedade da

retenção, pela empresa contratante de serviço mediante cessão de mão de obra ou

empreitada.

A empresa contratante de serviços prestados mediante cessão de mão de obra ou

empreitada, inclusive em regime de trabalho temporário , a partir da competência

fevereiro de 1999, estão obrigadas a efetuar a retenção de 11% (onze por cento).

Contudo, no caso de contratação de empresas mediante cessão de mão obra para

a execução dos serviços previstos nos artigos 7° e 8° da Lei n° 12.546/2011, a

empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do

valor bruto da nota fiscal ou fatura de prestação de serviços.

8

Recuperação de créditos

9

Conversão de documentos é a troca de formulário do pagamento

realizado:

a)em Documento de Arrecadação de Receitas Federais (DARF) para

Guia da Previdência Social (GPS); ou

b) em GPS para DARF.

Caso o contribuinte recolha tributos administrados pela Secretaria da

Receita Federal do Brasil (RFB), em documento equivocado, poderá ser

realizada de ofício ou a pedido, a conversão do documento de

arrecadação.

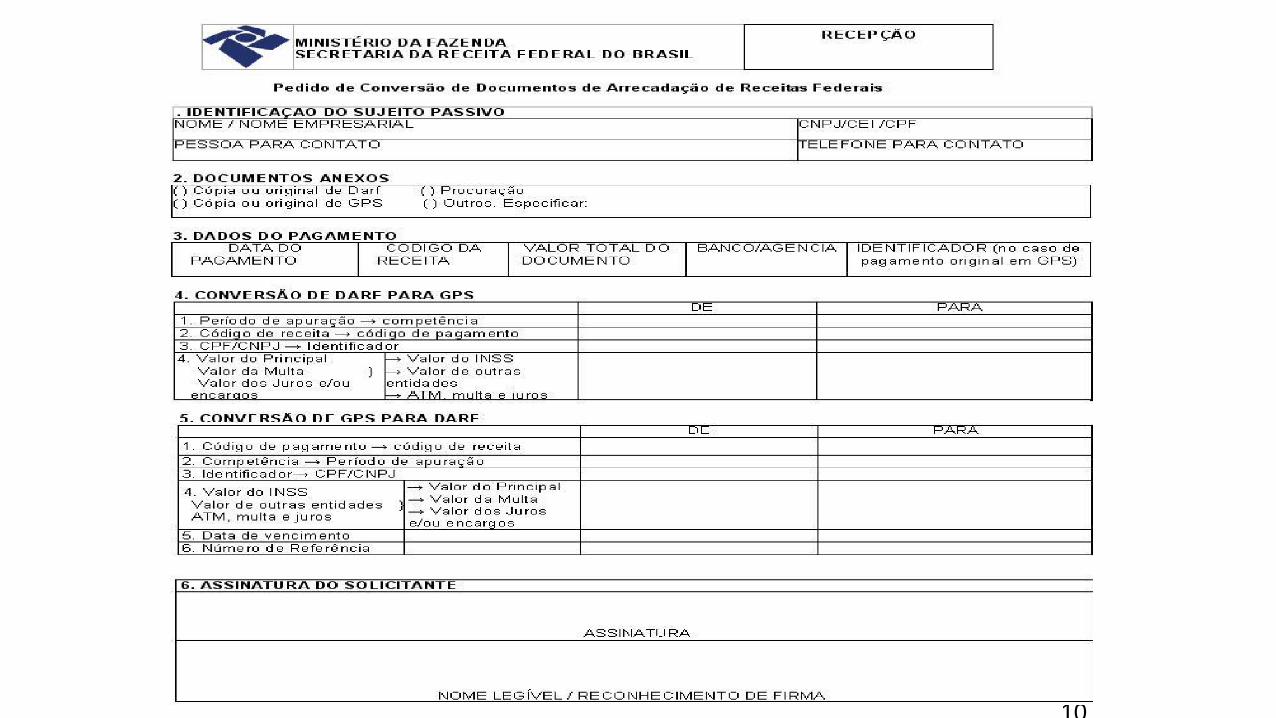

Conversão de documentos (DARF e GPS)

10

Pedido de Conversão de Documentos de Arrecadação de

Receitas Federais - Formulário e instruções de

preenchimento

Conversão de documentos (DARF e GPS)

Pedido de Restituição e Reembolso de Créditos

Previdenciários

• III.1 - Pedido de Conversão de Documentos de Arrecadação de Receitas Federais -Formulário e instruções de preenchimento

10

12

O crédito relativo a tributo administrado pela RFB, passível de restituição ou

reembolso, será restituído, reembolsado ou compensado com o acréscimo de

juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de

Custódia (Selic) para títulos federais, acumulados mensalmente, e de juros de

1% (um por cento)

Atualização dos valores a restituir

13

O salário-família e salário-maternidade, pagos a segurados a serviço da

empresa, poderá ser efetuado mediante dedução no ato do pagamento

das contribuições devidas à Previdência Social, correspondentes ao mês

de competência do pagamento do benefício ao segurado, devendo ser

declarado em GFIP, sendo vedada a dedução ou compensação do valor

das quotas de salário-família ou de salário-maternidade das contribuições

arrecadadas pela RFB para outras entidades ou fundos (Terceiros).

Salário-família e salário- maternidade - Reembolso previdenciário

14

Quando o valor a deduzir for superior às contribuições previdenciárias devidas no mês, o sujeito passivo poderá compensar o saldo a seu favor no recolhimento das contribuições dos meses subseqüentes, ou requerer o reembolso.

Caso o sujeito passivo efetue o recolhimento das contribuições previdenciárias sem a dedução do valor a reembolsar, essa importância poderá ser compensada ou ser objeto de restituição.

O pedido será formalizado na unidade da RFB que jurisdiciona o domicílio tributário do sujeito passivo.

Quando o reembolso envolver valores não declarados ou declarados incorretamente, o deferimento do pedido ficará condicionado à apresentação ou retificação da declaração.

Salário-família e salário- maternidade - Reembolso

previdenciário

15

O reembolso será requerido por meio do programa PER/DCOMP ou, na

impossibilidade de sua utilização, mediante a apresentação do formulário

Pedido de Reembolso de Quotas de Salário-Família e Salário-

Maternidade ao qual deverão ser anexados documentos comprobatórios

do direito creditório.

Salário-família e salário- maternidade - Reembolso

previdenciário

16

Reembolso previdenciário pelo SEFIP

Informações do reembolso previdenciário pelo SEFIP

Salário-família e salário- maternidade - Reembolso

previdenciário

16

17

19

sobre a

Podem ser compensadas as contribuições e valores a seguir relacionados:

a) contribuição previdenciária das empresas e equiparadas, incidente

remuneração paga ou creditada aos segurados a seu serviço,

b)o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a

serviços que lhe são prestados por cooperados por intermédio de cooperativas de

trabalho;

c) contribuição previdenciária dos trabalhadores e facultativos, incidentes sobre seu

salário de contribuição;

d) contribuições instituídas a título de substituição;

e)valores referentes à retenção previdenciária na cessão de mão de obra e na

empreitada; e

Compensação - Abrangência

Compensação de Créditos Previdenciários

20

Valores descontados a maior dos trabalhadores

A empresa ou equiparada poderá efetuar a compensaçãode valor descontado indevidamente de sujeito passivo e efetivamente recolhido, desde que seja precedida do ressarcimento ao sujeito passivo.

Compensação de Créditos Previdenciários

21

A devolução deverá ser acompanhada:

a)do estorno, pela fonte pagadora e pelo beneficiário do pagamento ou crédito, doslançamentos contábeis relativos à retenção indevida ou a maior;

b)da retificação, pela fonte pagadora, das declarações já apresentadas à RFB e dosdemonstrativos já entregues à pessoa física ou jurídica que sofreu a retenção, nos quaisreferida retenção tenha sido informada;

c)da retificação, pelo beneficiário do pagamento ou crédito, das declarações jáapresentadas à RFB nas quais a referida retenção tenha sido informada ou utilizada nadedução de tributo.

Retenção Previdenciária- Restituição

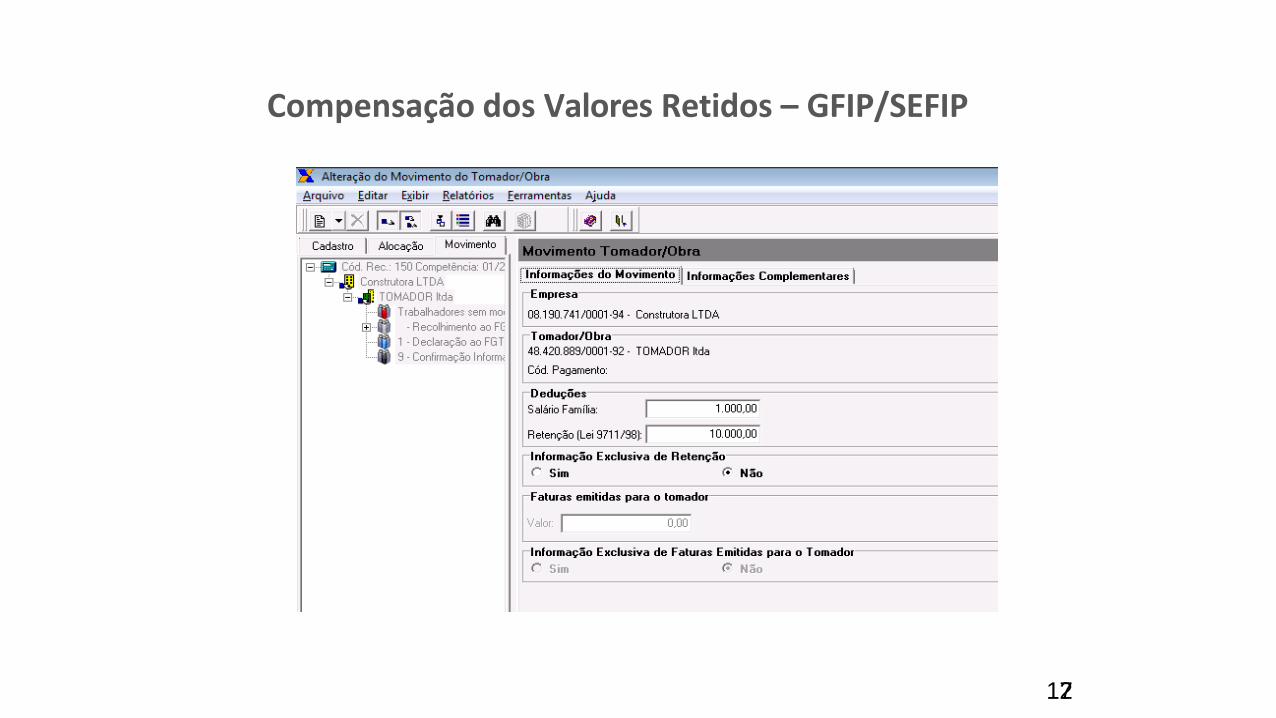

Compensação dos Valores Retidos – GFIP/SEFIP

127

22

Obrigado

Top Related