Línguas

Páginas

Legal

Resolução CFC 1418/12Karin K. Merola – Contadora CRC/RS 088855

AGENDA•A ITG 1000 – Perguntas e Respostas;

•A Carta de Responsabilidade da Administração;

•As Demonstrações Contábeis Obrigatórias:(Balanço Patrimonial, Demonstração de Resultado e Notas Explicativas)

•Modelos das Demonstrações;

•Balanço de Abertura;

•Principais Lançamentos Contábeis;

•Conclusão.

• A estrutura das Normas Brasileiras de Contabilidade está definida pela Resolução CFC 1328/2011.

• As NBC TG são as normas convergentes com os padrões sugeridos pelo IASB – International Accounting Standards Board.

• As ITG – Interpretações Técnicas Gerais tem por objetivo esclarecer a aplicação das NBCs, definindo regras e procedimentos em situações, transações ou atividades específicas, sem alterar a substância dessas normas.

IASB divulga IFRS

• CPC

Traduz

Interpreta

Consulta pública

Aprova

Divulga

�CFC

Recebe o CPC

e transforma-o

em Resolução

www.ifrsbrasil.com• Brasil contribui menos que a África para as normas contábeis

• Segundo Amaro Luiz de Oliveira Gomes, membro do IASB, a participação latino-americana — e, sobretudo, a brasileira — no IASB está muito aquém da importância econômica da região e da capacidade técnica dos profissionais do País: “Tenho me sentido repetitivo nesse tema, porém, em algumas situações, nossa participação é mais tímida que a de nações africanas”.

• Uma das primeiras coisas que Amaro faz depois que o IASB coloca em audiência pública o esboço das novas normas contábeis em elaboração pela entidade é perguntar quantas manifestações chegaram da América Latina. Para o seu desalento, ele constata que a África do Sul e até o Zimbábue e o Quênia fazem mais comentários que o Brasil. “O resultado dessa falta de participação se manifesta três anos depois de a norma ser aprovada, quando ela entra em vigor”, afirmou Amaro.

Ambiente Externo• Relatório senador Armando Monteiro referente ao PLS

n.º 289 é retirado da pauta do Senado O PLS altera o parágrafo 2 do Art. 1.179 da Lei n.º 10.406, de 10 de janeiro de 2002 (Código Civil), e pretende dispensar o empresário e a sociedade e optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) da obrigação de seguir um sistema de contabilidade e de levantar anualmente o balanço patrimonial e o de resultado econômico.

Ambiente Externo• Grupo MDIC – Ministério Desenvolvimento, Indústria e Comércio

• I- Ministério do Desenvolvimento, Indústria e Comércio Exterior – MDIC;

• II- Conselho Federal de Contabilidade – CFC;

• III- Confederação Nacional da Indústria – CNI;

• IV- Confederação Nacional do Comércio de Bens, Serviços e Turismo – CNC;

• V- Confederação Nacional dos Dirigentes Lojistas – CNDL;

• VI- Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SEBRAE;

• VII- Fórum Permanente de Microempresas e Empresas de Pequeno Porte:

• VIII- Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas – FENACON;

• IX- Confederação Nacional das Microempresas e Empresas de Pequeno Porte – COMICRO; e

Estrutura Normas Brasileiras de Contabilidade

• I - Geral - NBC PG - são as Normas Brasileiras de Contabilidade aplicadas indistintamente a todos os profissionais de Contabilidade

• II - do Auditor Independente - NBC PA - são as Normas Brasileiras de Contabilidade aplicadas, especificamente, aos contadores que atuam como auditores independentes

• do Auditor Interno - NBC PI - são as Normas Brasileiras de Contabilidade aplicadas especificamente aos contadores que atuam como auditores internos

Estrutura Normas Brasileiras de Contabilidade

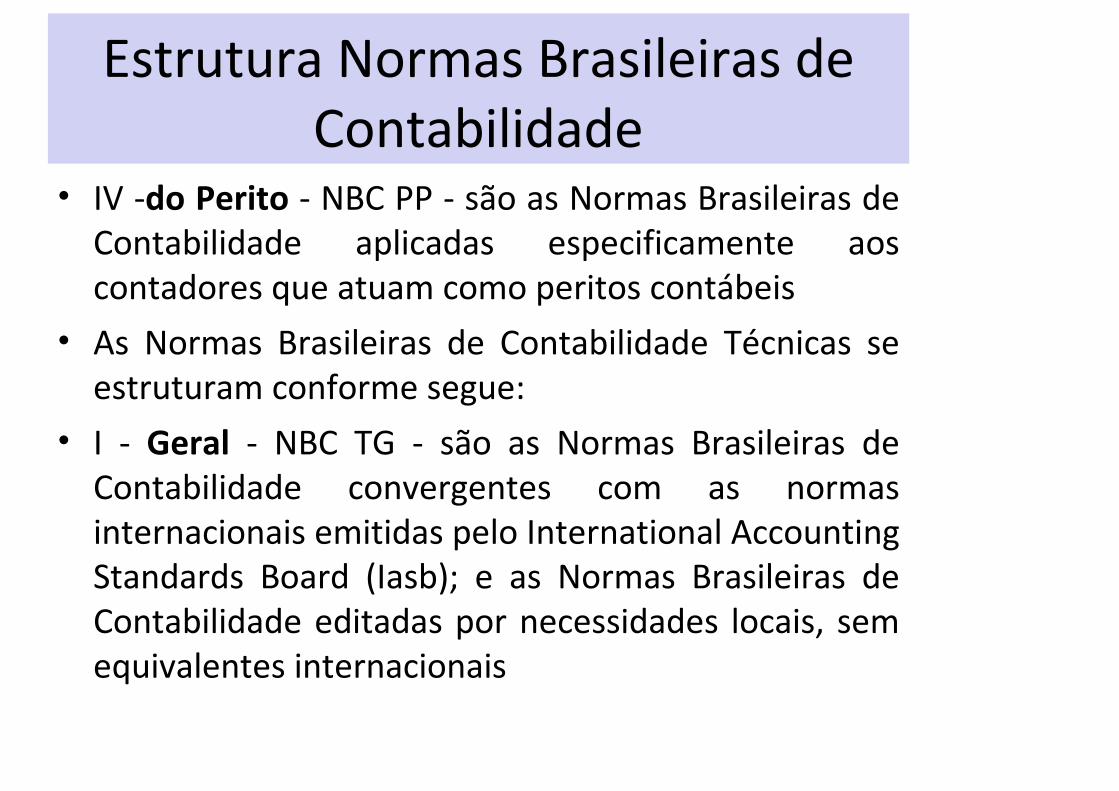

• IV -do Perito - NBC PP - são as Normas Brasileiras de Contabilidade aplicadas especificamente aos contadores que atuam como peritos contábeis

• As Normas Brasileiras de Contabilidade Técnicas se estruturam conforme segue:

• I - Geral - NBC TG - são as Normas Brasileiras de Contabilidade convergentes com as normas internacionais emitidas pelo International Accounting Standards Board (Iasb); e as Normas Brasileiras de Contabilidade editadas por necessidades locais, sem equivalentes internacionais

Estrutura Normas Brasileiras de Contabilidade

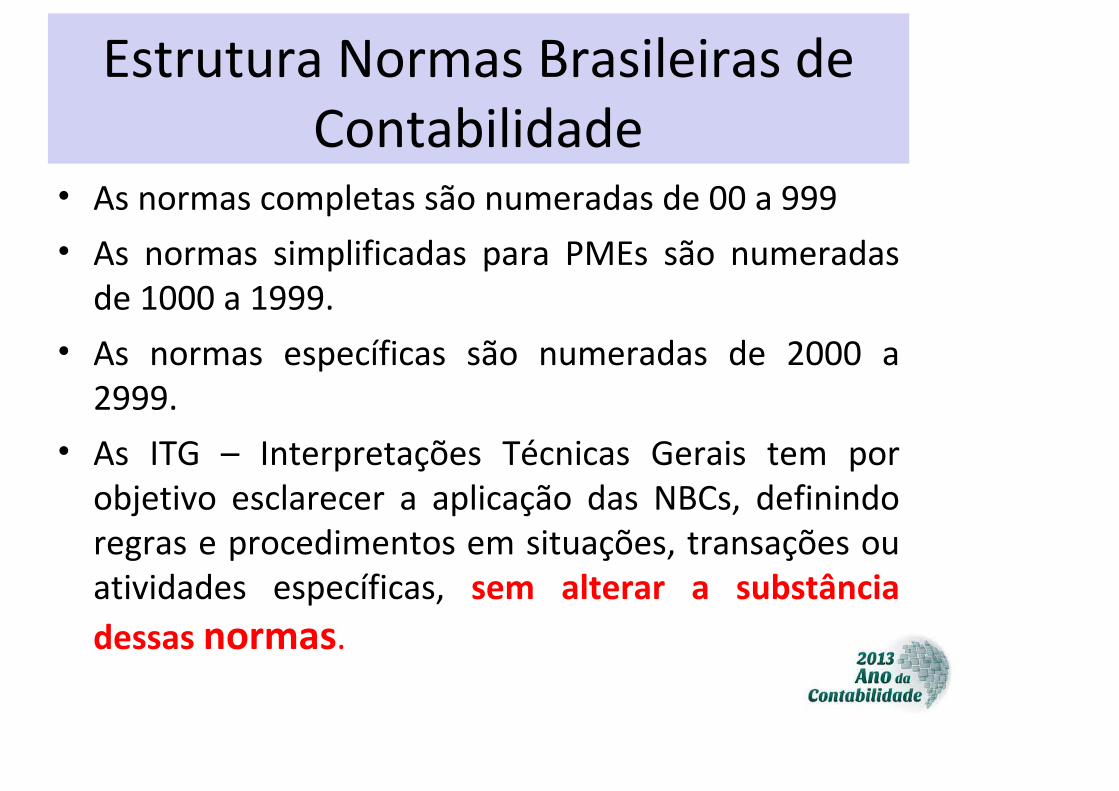

• As normas completas são numeradas de 00 a 999

• As normas simplificadas para PMEs são numeradas de 1000 a 1999.

• As normas específicas são numeradas de 2000 a 2999.

• As ITG – Interpretações Técnicas Gerais tem por objetivo esclarecer a aplicação das NBCs, definindo regras e procedimentos em situações, transações ou atividades específicas, sem alterar a substância

dessas normas.

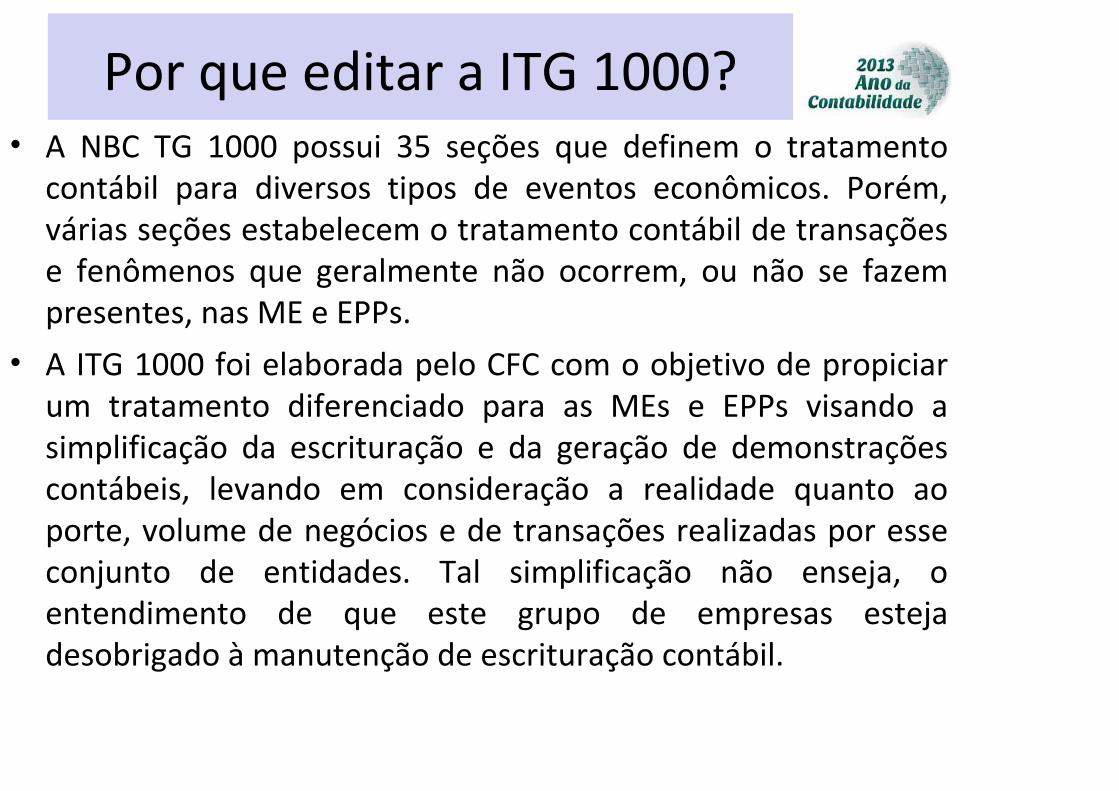

Por que editar a ITG 1000?• A NBC TG 1000 possui 35 seções que definem o tratamento

contábil para diversos tipos de eventos econômicos. Porém, várias seções estabelecem o tratamento contábil de transações e fenômenos que geralmente não ocorrem, ou não se fazem presentes, nas ME e EPPs.

• A ITG 1000 foi elaborada pelo CFC com o objetivo de propiciar um tratamento diferenciado para as MEs e EPPs visando a simplificação da escrituração e da geração de demonstrações contábeis, levando em consideração a realidade quanto ao porte, volume de negócios e de transações realizadas por esse conjunto de entidades. Tal simplificação não enseja, o entendimento de que este grupo de empresas esteja desobrigado à manutenção de escrituração contábil.

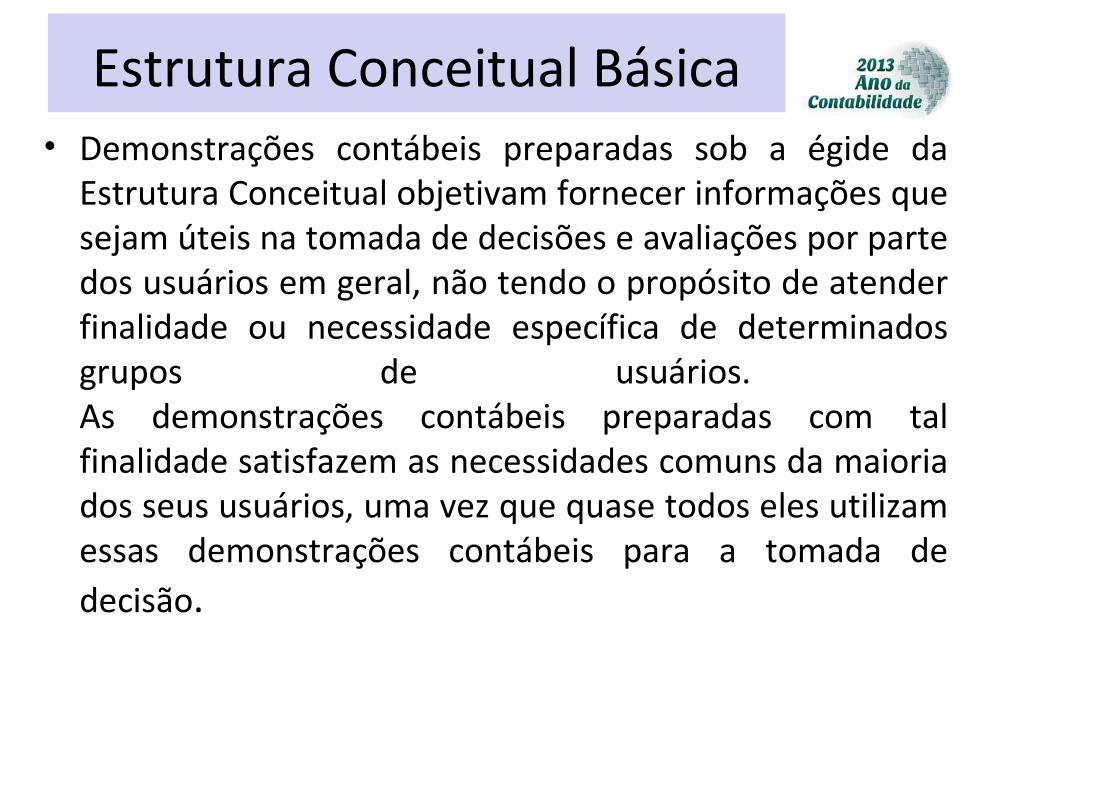

Estrutura Conceitual Básica• Demonstrações contábeis preparadas sob a égide da

Estrutura Conceitual objetivam fornecer informações que sejam úteis na tomada de decisões e avaliações por parte dos usuários em geral, não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários. As demonstrações contábeis preparadas com tal finalidade satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de

decisão.

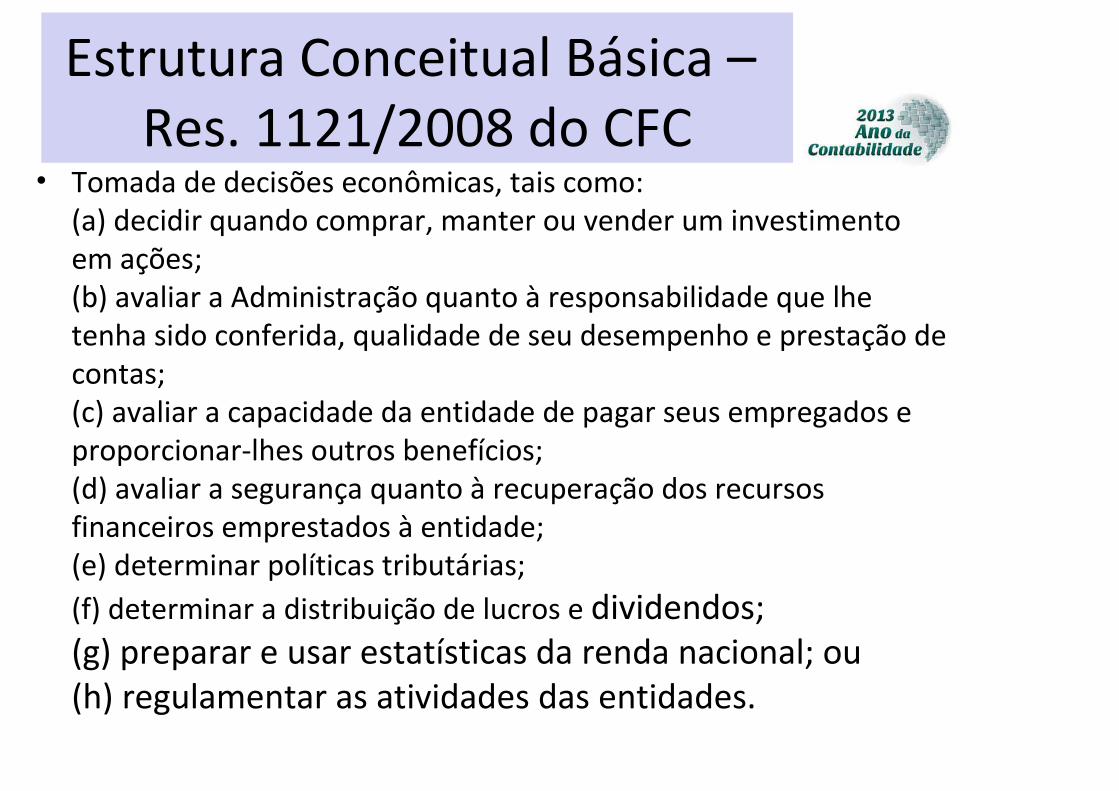

Estrutura Conceitual Básica – Res. 1121/2008 do CFC

• Tomada de decisões econômicas, tais como: (a) decidir quando comprar, manter ou vender um investimento em ações; (b) avaliar a Administração quanto à responsabilidade que lhe tenha sido conferida, qualidade de seu desempenho e prestação de contas; (c) avaliar a capacidade da entidade de pagar seus empregados e proporcionar-lhes outros benefícios; (d) avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade; (e) determinar políticas tributárias;

(f) determinar a distribuição de lucros e dividendos; (g) preparar e usar estatísticas da renda nacional; ou (h) regulamentar as atividades das entidades.

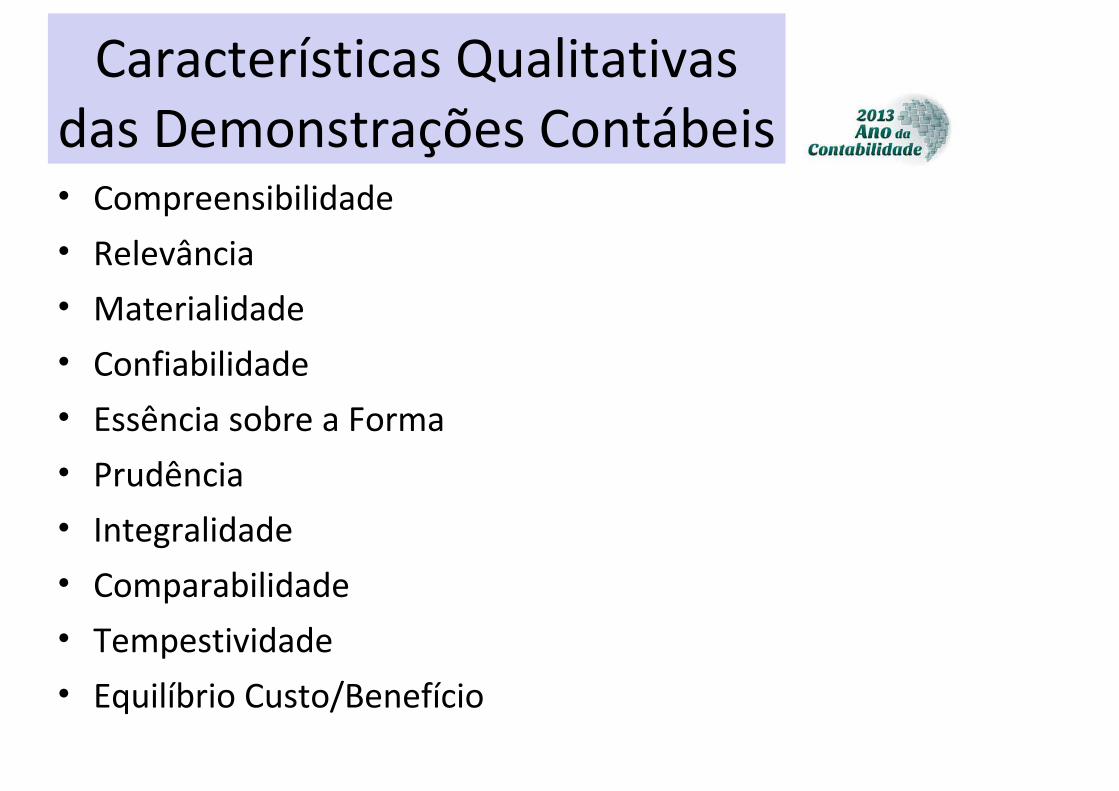

Características Qualitativas das Demonstrações Contábeis• Compreensibilidade

• Relevância

• Materialidade

• Confiabilidade

• Essência sobre a Forma

• Prudência

• Integralidade

• Comparabilidade

• Tempestividade

• Equilíbrio Custo/Benefício

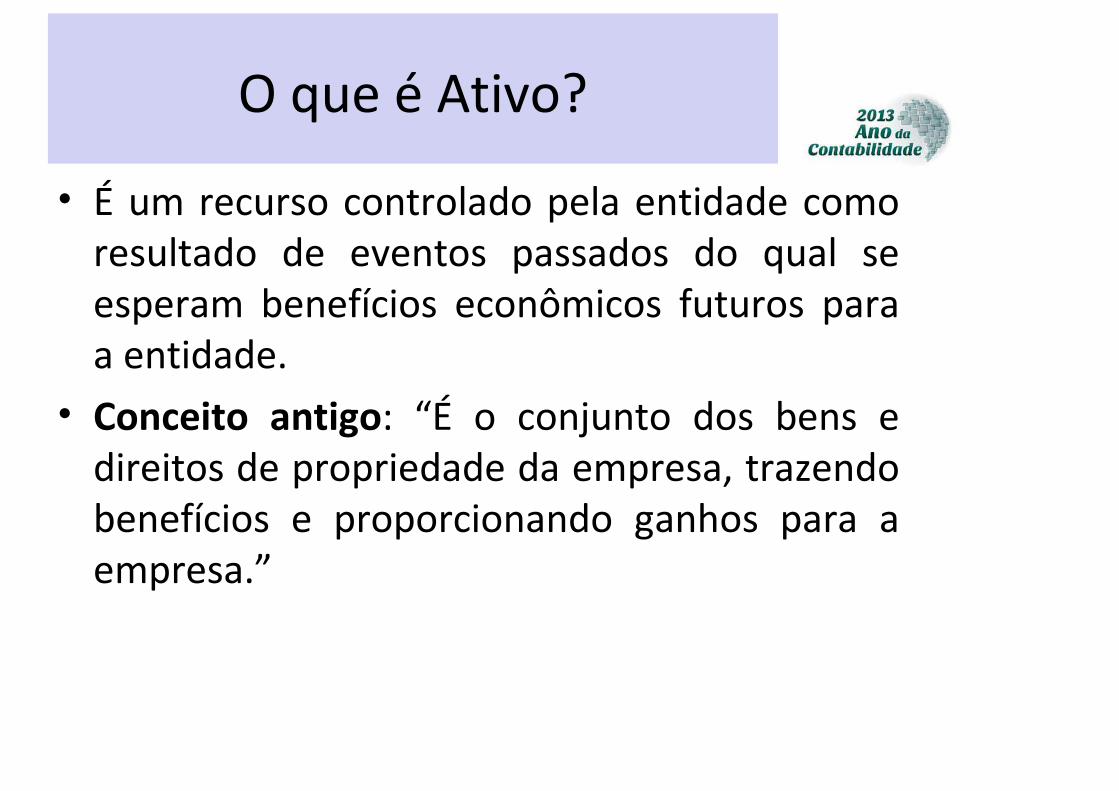

O que é Ativo?

• É um recurso controlado pela entidade como resultado de eventos passados do qual se esperam benefícios econômicos futuros para a entidade.

• Conceito antigo: “É o conjunto dos bens e direitos de propriedade da empresa, trazendo benefícios e proporcionando ganhos para a empresa.”

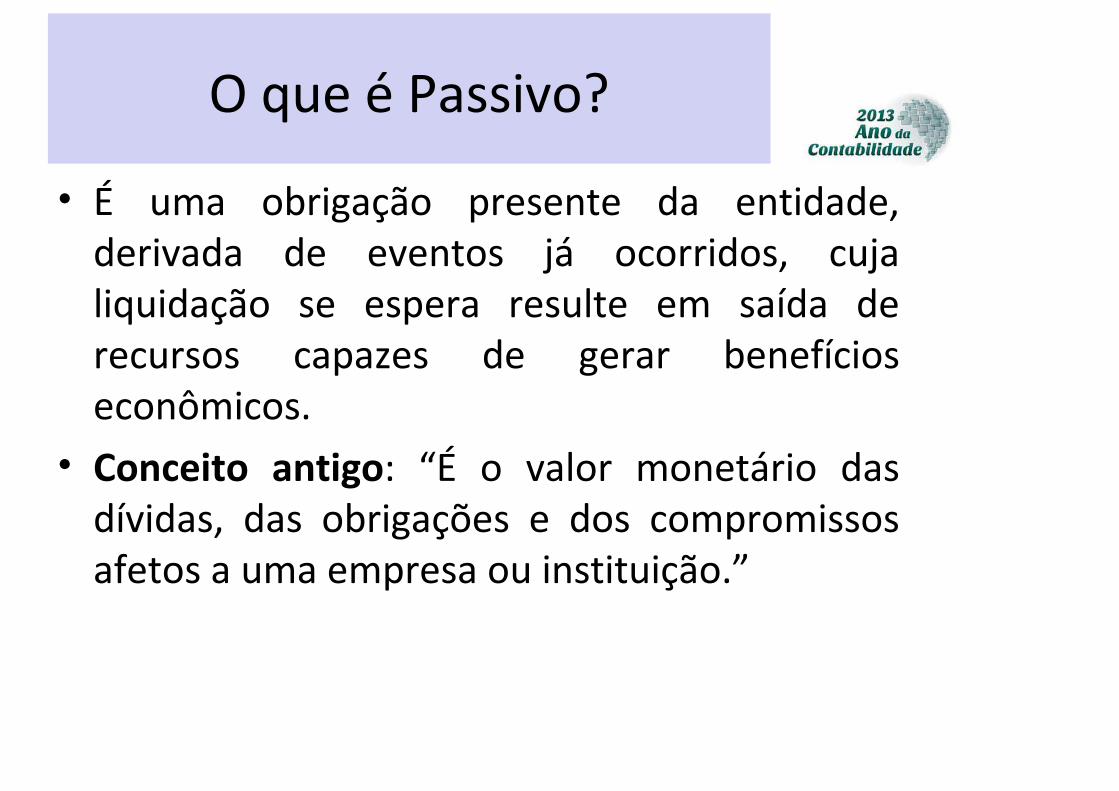

O que é Passivo?

• É uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera resulte em saída de recursos capazes de gerar benefícios econômicos.

• Conceito antigo: “É o valor monetário das dívidas, das obrigações e dos compromissos afetos a uma empresa ou instituição.”

• Não, pois é uma Interpretação Técnica, que regulamentou a NBC TG 1000 cuja aplicação é opcional.

• Assim quem optou pela adoção da NBC TG 1000 (Resolução CFC 1255/09), pode continuar seguindo todos os procedimentos nela requeridos.

• A micro e pequena empresa, no entanto, tem a oportunidade de adotar uma norma com menos exigências.

•

• Micro – até R$ 360 mil anuais

• Pequena – até R$ 3,6 milhões anuais

• É permitido: Lucro Real, L. Presumido e Simples Nacional.

• A ITG 1000 tem por objetivo oferecer alternativas de menor custo para as ME e EPPs. Assim sendo, sempre que se beneficia a um grupo de entidades, a ideia é fazer a norma vigorar de imediato, facilitando sua adoção.

• Se a entidade considerar a adoção somente a partir de 2013, não há qualquer impedimento, visto ser opcional.

• 1 – A micro ou pequena empresa não estará desobrigada de manter escrituração contábil uniforme de seus atos e fatos administrativos que provocaram ou possam vir a provocar alteração do seu patrimônio.

• 2 – Avaliar as exigências requeridas em outras legislações que lhe sejam aplicáveis. Exemplo: Lei 8666 – Licitações: pode haver necessidade de apresentar Demonstrações Contábeis completas, previstas na NBC TG 1000 (Res. 1255/09).

• Os lançamentos, via de regra, deverão ser feitos diariamente. É permitido, no entanto, que lançamentos sejam feitos ao final de cada mês, desde que tenham suporte em livros ou registros auxiliares, escriturados em conformidade com a ITG 2000 – Escrituração Contábil (Resolução CFC 1330/11).

• Exemplo: Livro de Registro de Saídas (livro fiscal, que será o suporte para os lançamentos das vendas).

• Não, pois as receitas, as despesas e os custos devem ser escriturados pelo regime de competência.

• Se a entidade apura impostos pelo Regime de Caixa, deverá adotar controles próprios de tal modo a apurá-los e informá-los independentemente dos assentos contábeis.

• É uma declaração formal do empresário, visando à realização tempestiva e uniforme da escrituração contábil e a elaboração das Demonstrações Contábeis. As informações que são geradas pela administração da micro e pequena empresa precisam chegar por inteiro ao profissional contábil. Assim carta de responsabilidade tem por objetivo distinguir as responsabilidades dos profissionais da contabilidade e dos administradores das empresas.

• Deve ser obtida em conjunto com o contrato de prestação de serviços (Resolução CFC 987/03) e renovada ao término de cada exercício social.

• É uma salvaguarda ao profissional.

• É uma resposta à fragilidade ou inexistência de controles internos.

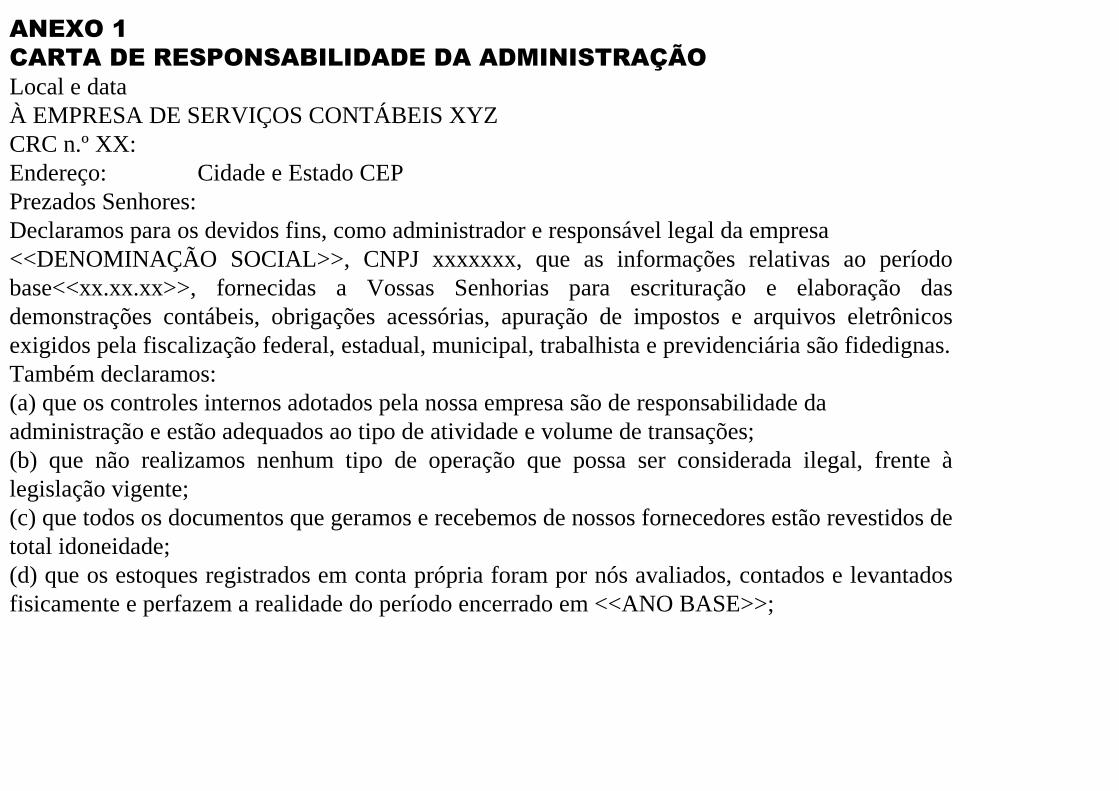

ANEXO 1CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃOLocal e dataÀ EMPRESA DE SERVIÇOS CONTÁBEIS XYZCRC n.º XX:Endereço: Cidade e Estado CEPPrezados Senhores:Declaramos para os devidos fins, como administrador e responsável legal da empresa<<DENOMINAÇÃO SOCIAL>>, CNPJ xxxxxxx, que as informações relativas ao período base<<xx.xx.xx>>, fornecidas a Vossas Senhorias para escrituração e elaboração das demonstrações contábeis, obrigações acessórias, apuração de impostos e arquivos eletrônicos exigidos pela fiscalização federal, estadual, municipal, trabalhista e previdenciária são fidedignas.Também declaramos:(a) que os controles internos adotados pela nossa empresa são de responsabilidade daadministração e estão adequados ao tipo de atividade e volume de transações;(b) que não realizamos nenhum tipo de operação que possa ser considerada ilegal, frente à legislação vigente;(c) que todos os documentos que geramos e recebemos de nossos fornecedores estão revestidos de total idoneidade;(d) que os estoques registrados em conta própria foram por nós avaliados, contados e levantados fisicamente e perfazem a realidade do período encerrado em <<ANO BASE>>;

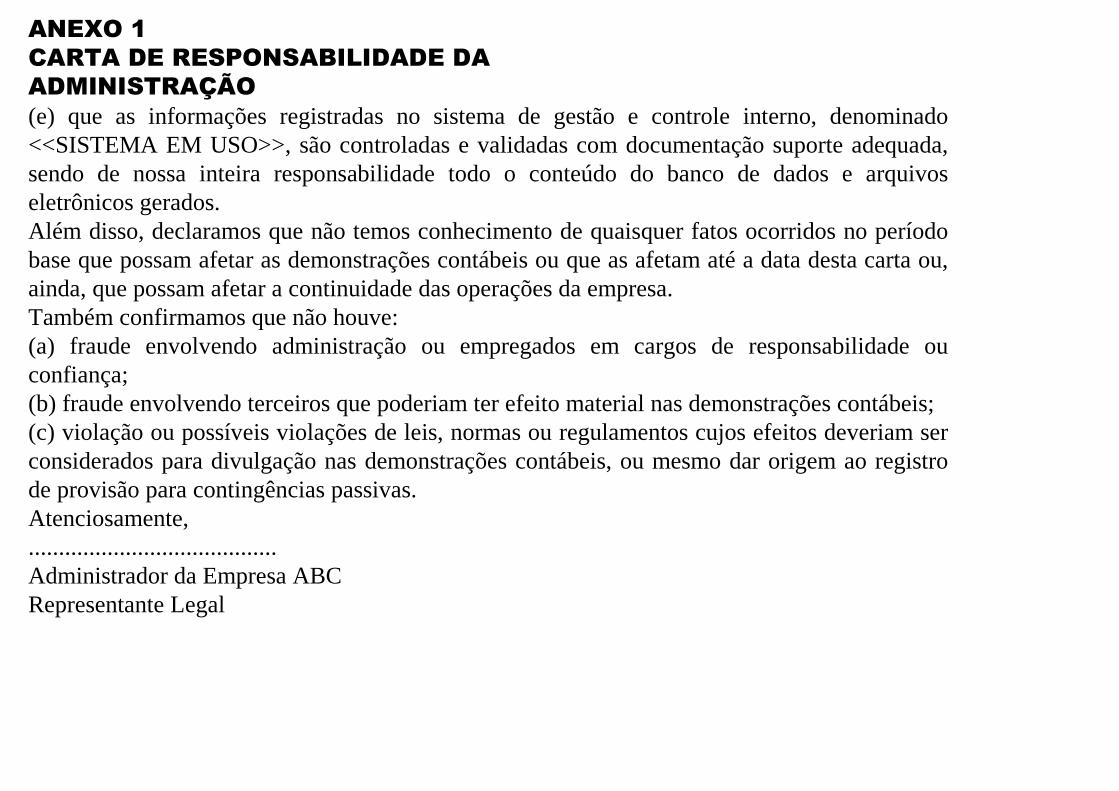

(e) que as informações registradas no sistema de gestão e controle interno, denominado <<SISTEMA EM USO>>, são controladas e validadas com documentação suporte adequada, sendo de nossa inteira responsabilidade todo o conteúdo do banco de dados e arquivos eletrônicos gerados.Além disso, declaramos que não temos conhecimento de quaisquer fatos ocorridos no período base que possam afetar as demonstrações contábeis ou que as afetam até a data desta carta ou, ainda, que possam afetar a continuidade das operações da empresa.Também confirmamos que não houve:(a) fraude envolvendo administração ou empregados em cargos de responsabilidade ou confiança;(b) fraude envolvendo terceiros que poderiam ter efeito material nas demonstrações contábeis;(c) violação ou possíveis violações de leis, normas ou regulamentos cujos efeitos deveriam ser considerados para divulgação nas demonstrações contábeis, ou mesmo dar origem ao registro de provisão para contingências passivas.Atenciosamente,.........................................Administrador da Empresa ABCRepresentante Legal

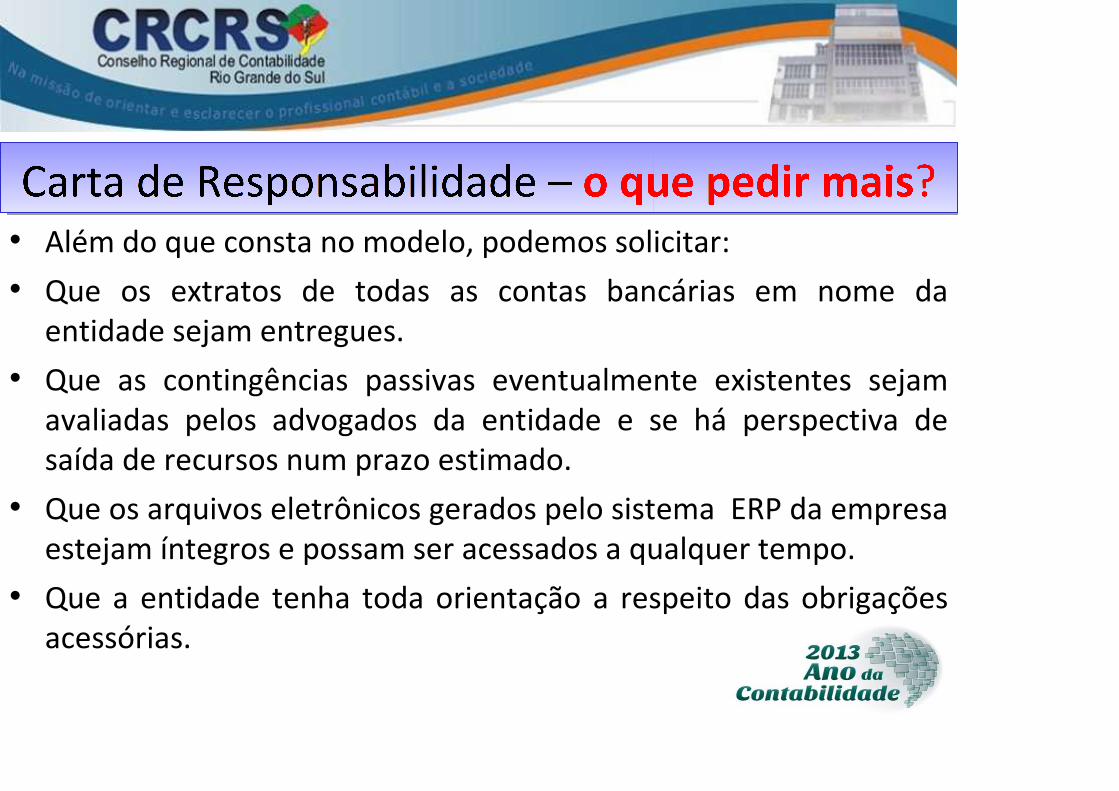

ANEXO 1CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃO

• Além do que consta no modelo, podemos solicitar:

• Que os extratos de todas as contas bancárias em nome da entidade sejam entregues.

• Que as contingências passivas eventualmente existentes sejam avaliadas pelos advogados da entidade e se há perspectiva de saída de recursos num prazo estimado.

• Que os arquivos eletrônicos gerados pelo sistema ERP da empresa estejam íntegros e possam ser acessados a qualquer tempo.

• Que a entidade tenha toda orientação a respeito das obrigações acessórias.

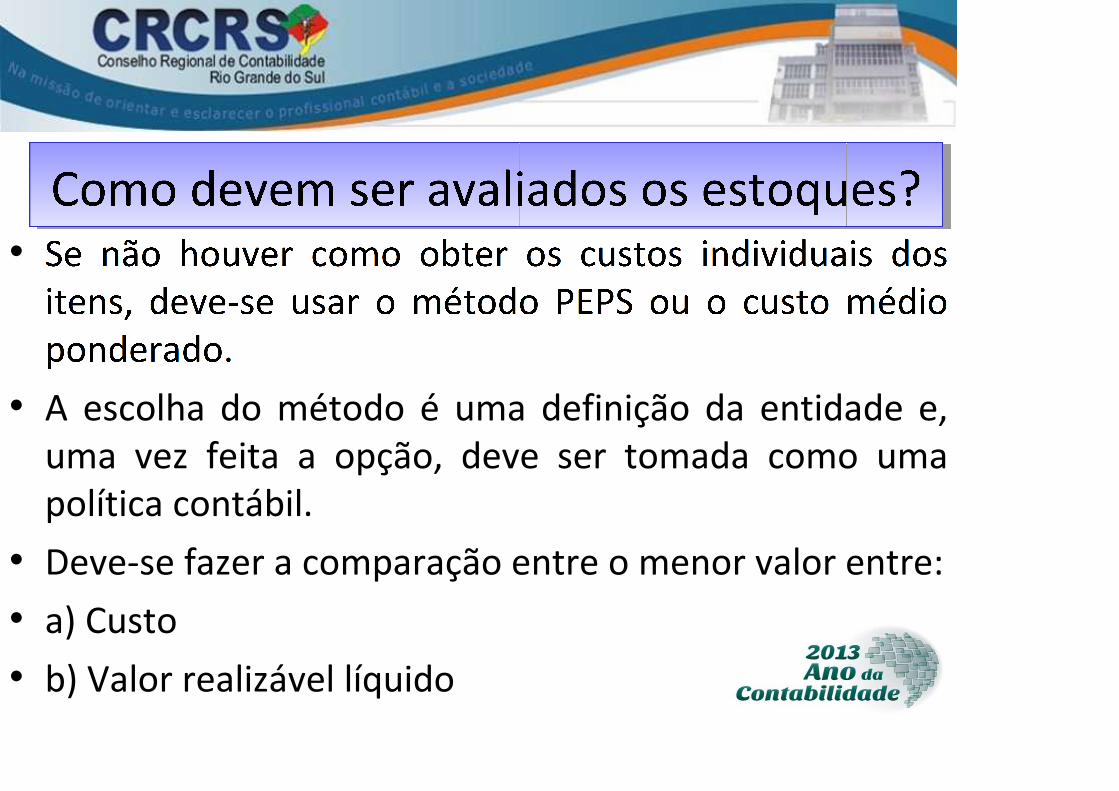

•

• A escolha do método é uma definição da entidade e, uma vez feita a opção, deve ser tomada como uma política contábil.

• Deve-se fazer a comparação entre o menor valor entre:

• a) Custo

• b) Valor realizável líquido

• Inicialmente pelo custo (preço de aquisição, gastos incorridos atribuíveis ao esforço de colocá-lo em condições de uso e impostos, menos os descontos ou abatimentos obtidos).

• Após o início do uso, quando houver evidências de desvalorização, ou que não gerará benefícios econômicos futuros, a entidade deve reconhecer perda por desvalorização ou por não recuperabilidade (impairment).

• O valor depreciável (custo menos valor residual) deve ser dividido de modo uniforme ao longo da vida útil econômica do bem. É recomendável a adoção do método linear para cálculo da depreciação, por ser o método mais simples.

• As taxas de depreciação sugeridas pela Receita Federal podem ser usadas para fins fiscais (apuração do resultado). Para fins contábeis não se aplicam, pois não são princípios contábeis, mas regras

fiscais, somente.

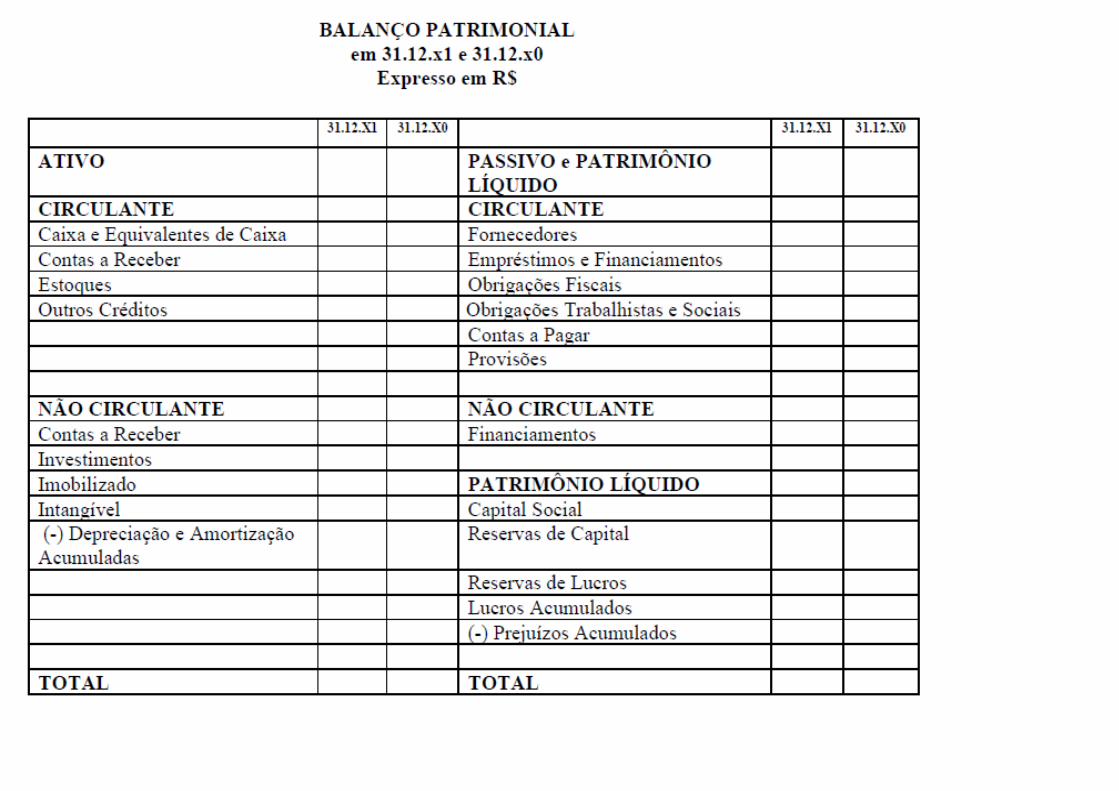

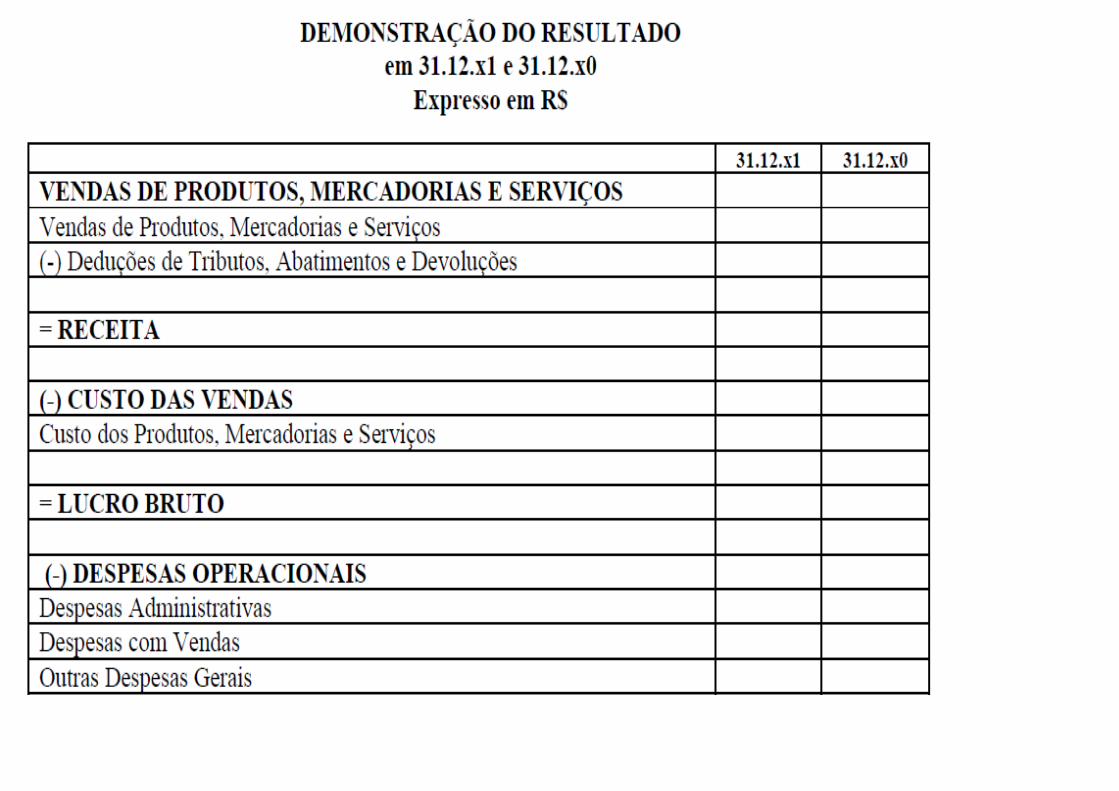

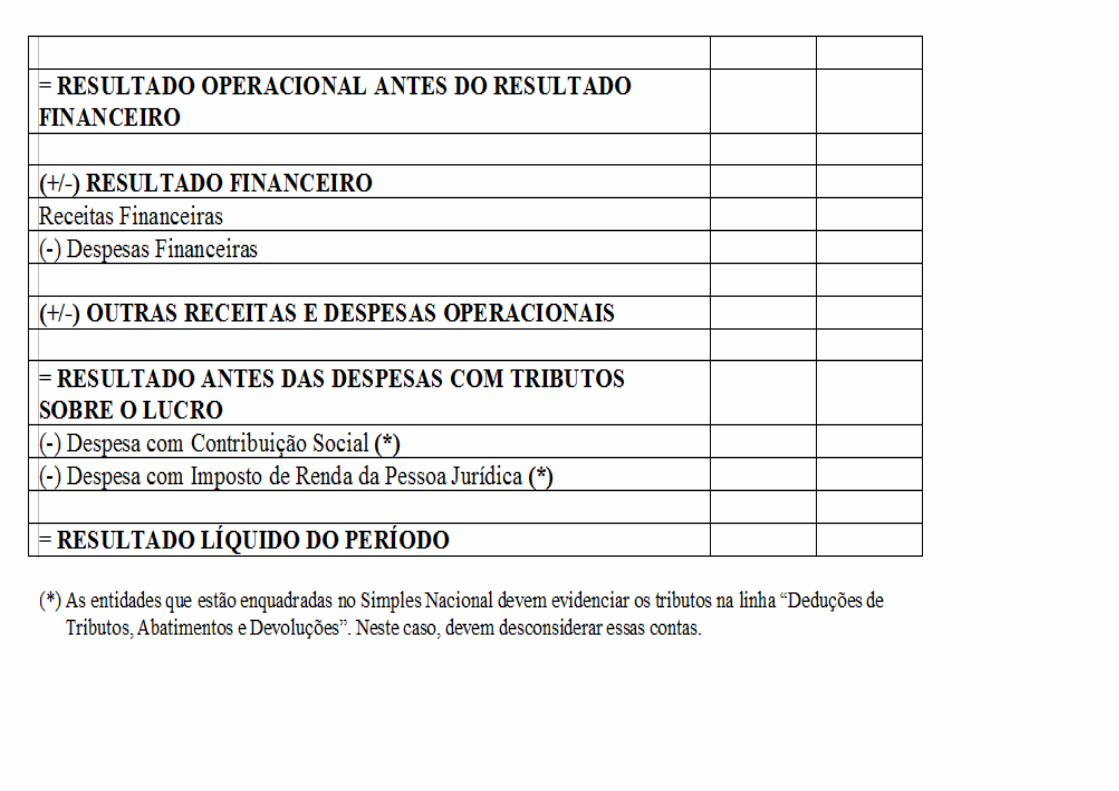

• Balanço Patrimonial

• Demonstração do Resultado (mudou o nome!!!!!)

• Notas Explicativas

• São consideradas opcionais (portanto não estão proibidas):

• Demonstração dos Fluxos de Caixa

• Demonstração do Resultado Abrangente

• Demonstração das Mutações do Patrimônio Líquido

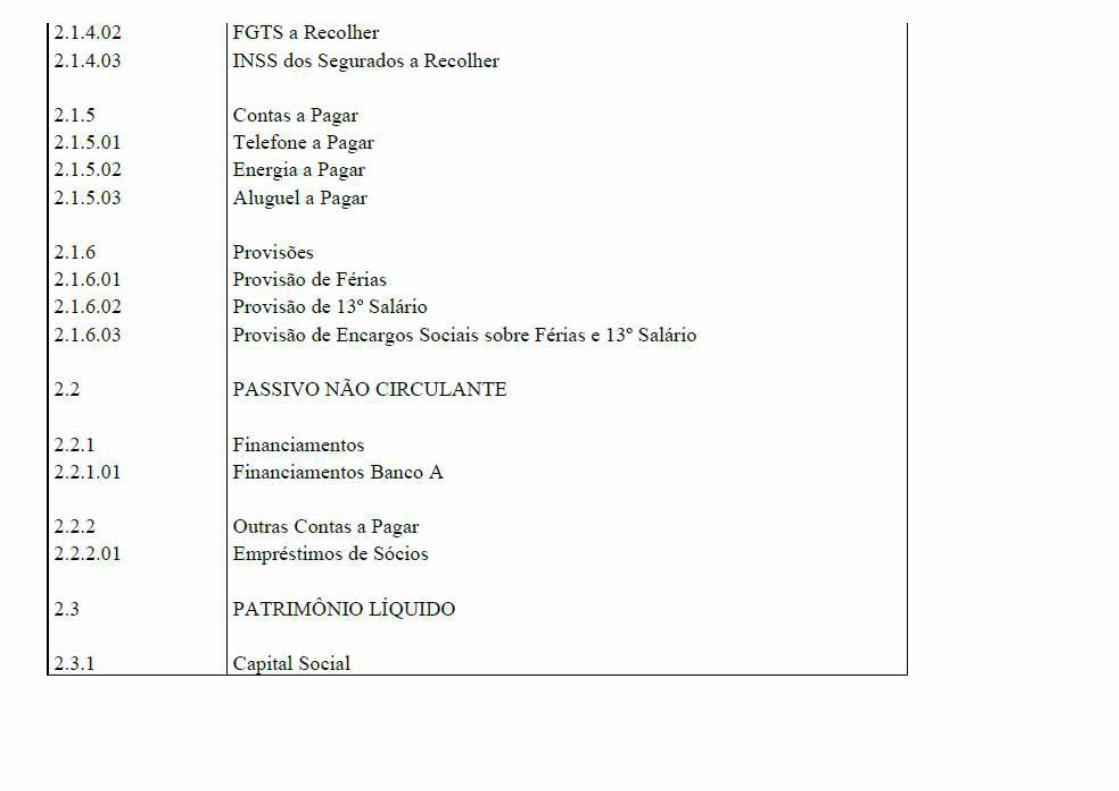

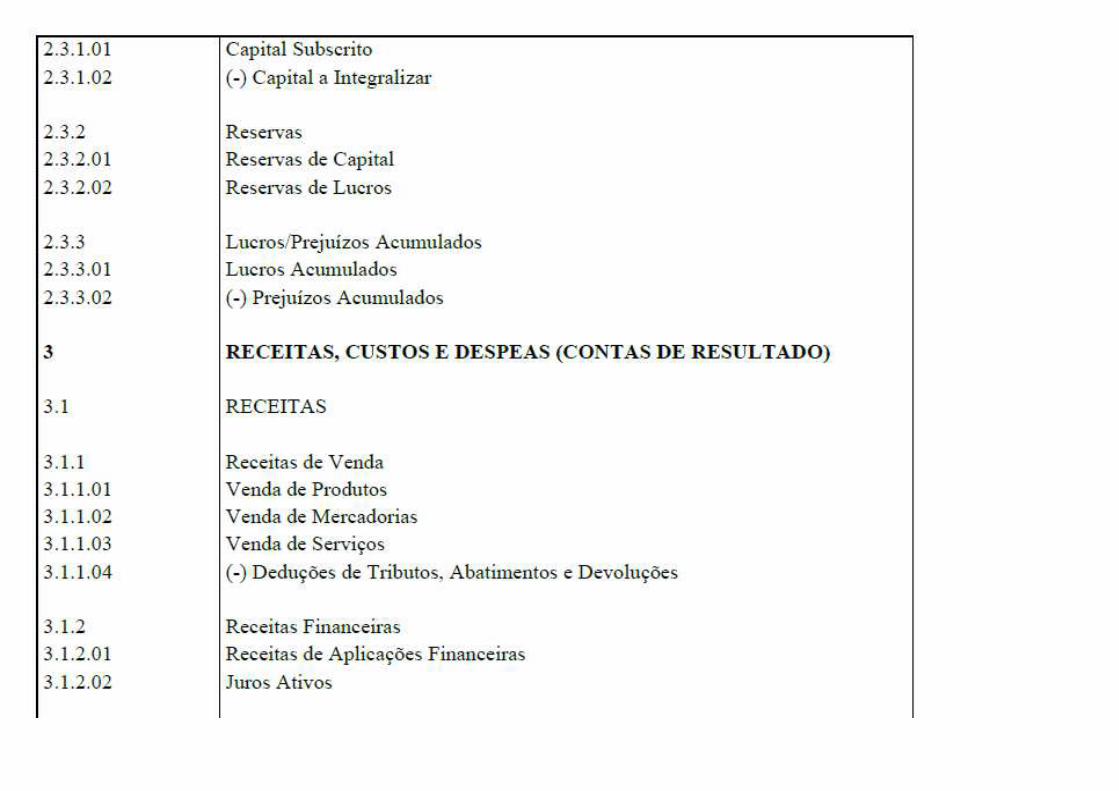

• Ativo Circulante

• Ativo Não Circulante

• Passivo Circulante

• Passivo Não Circulante

• Patrimônio Líquido (ou Passivo a Descoberto)

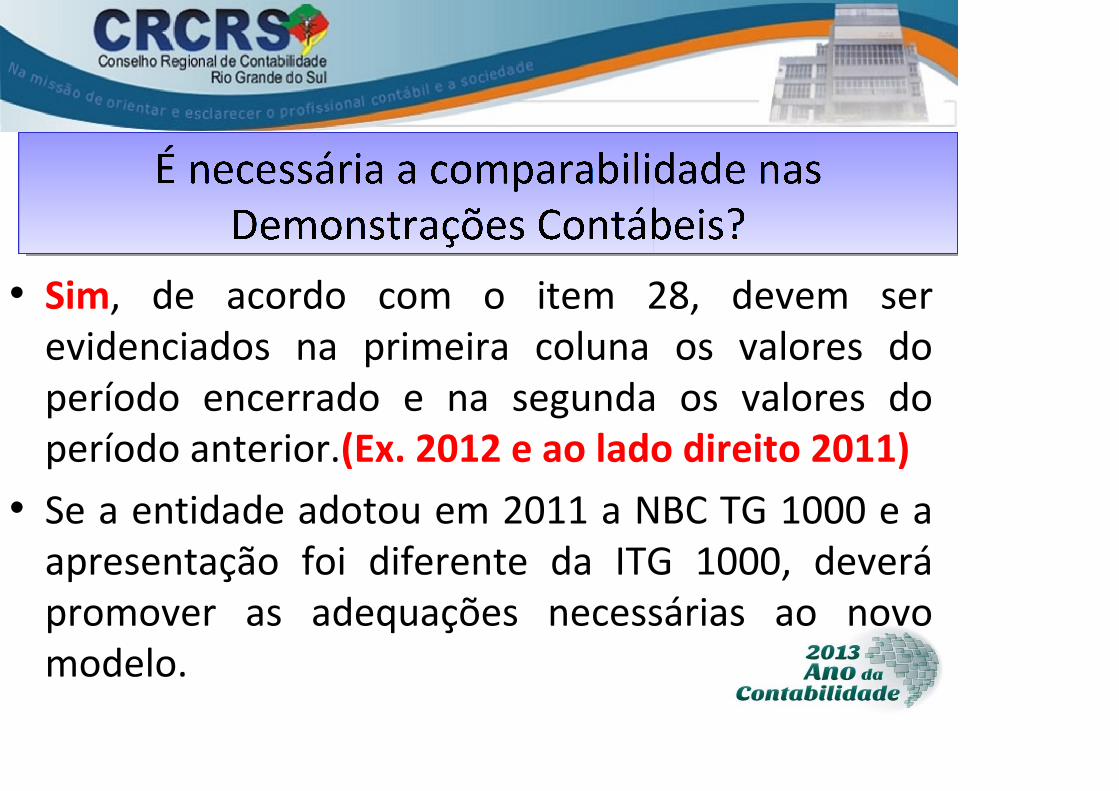

• Sim, de acordo com o item 28, devem ser evidenciados na primeira coluna os valores do período encerrado e na segunda os valores do período anterior.(Ex. 2012 e ao lado direito 2011)

• Se a entidade adotou em 2011 a NBC TG 1000 e a apresentação foi diferente da ITG 1000, deverá promover as adequações necessárias ao novo modelo.

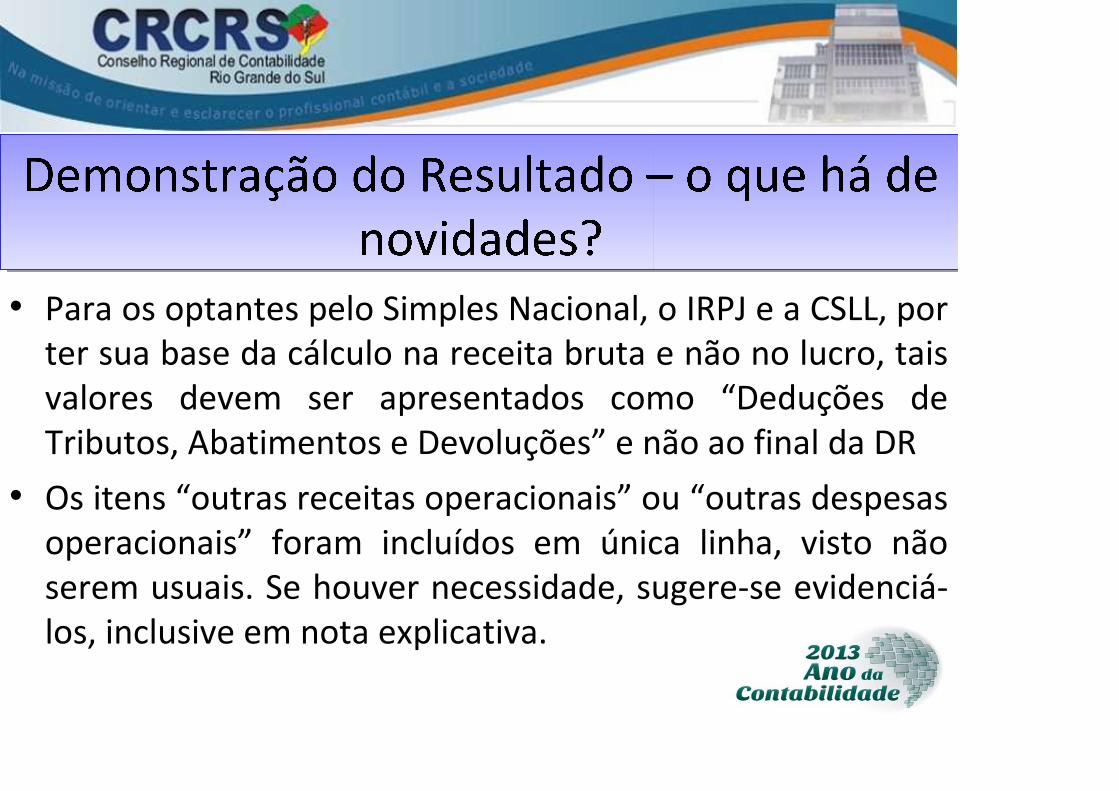

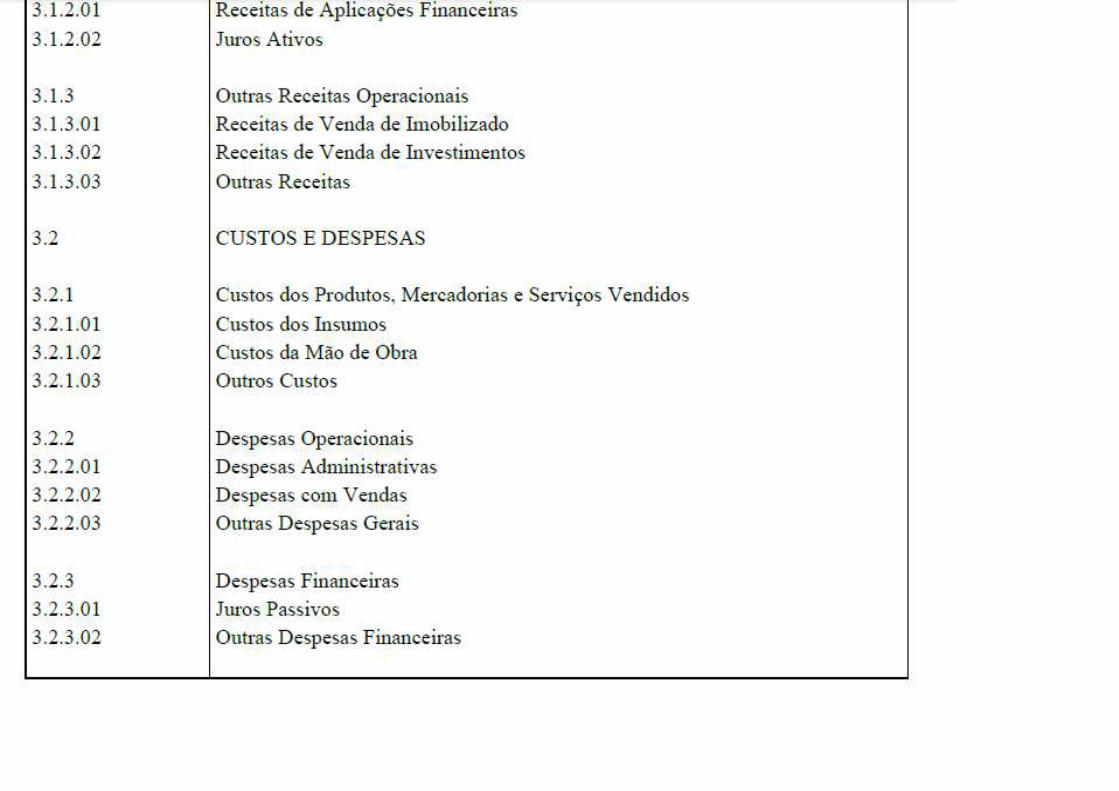

• Para os optantes pelo Simples Nacional, o IRPJ e a CSLL, por ter sua base da cálculo na receita bruta e não no lucro, tais valores devem ser apresentados como “Deduções de Tributos, Abatimentos e Devoluções” e não ao final da DR

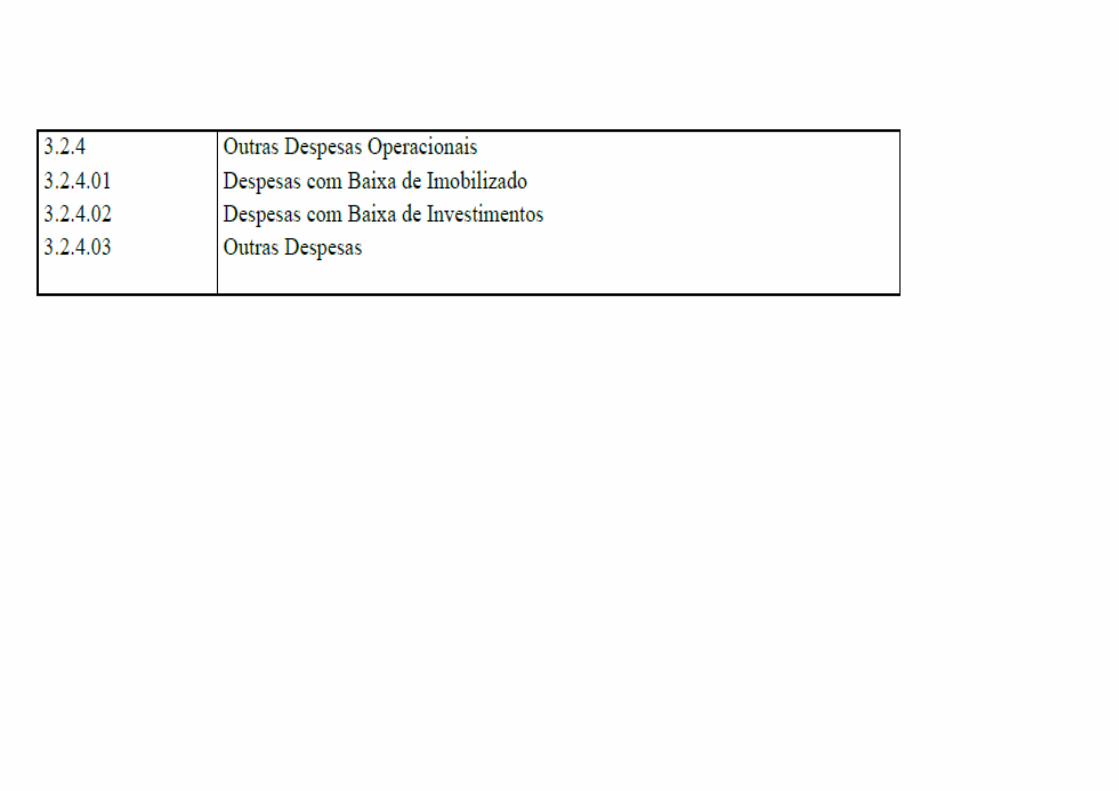

• Os itens “outras receitas operacionais” ou “outras despesas operacionais” foram incluídos em única linha, visto não serem usuais. Se houver necessidade, sugere-se evidenciá-los, inclusive em nota explicativa.

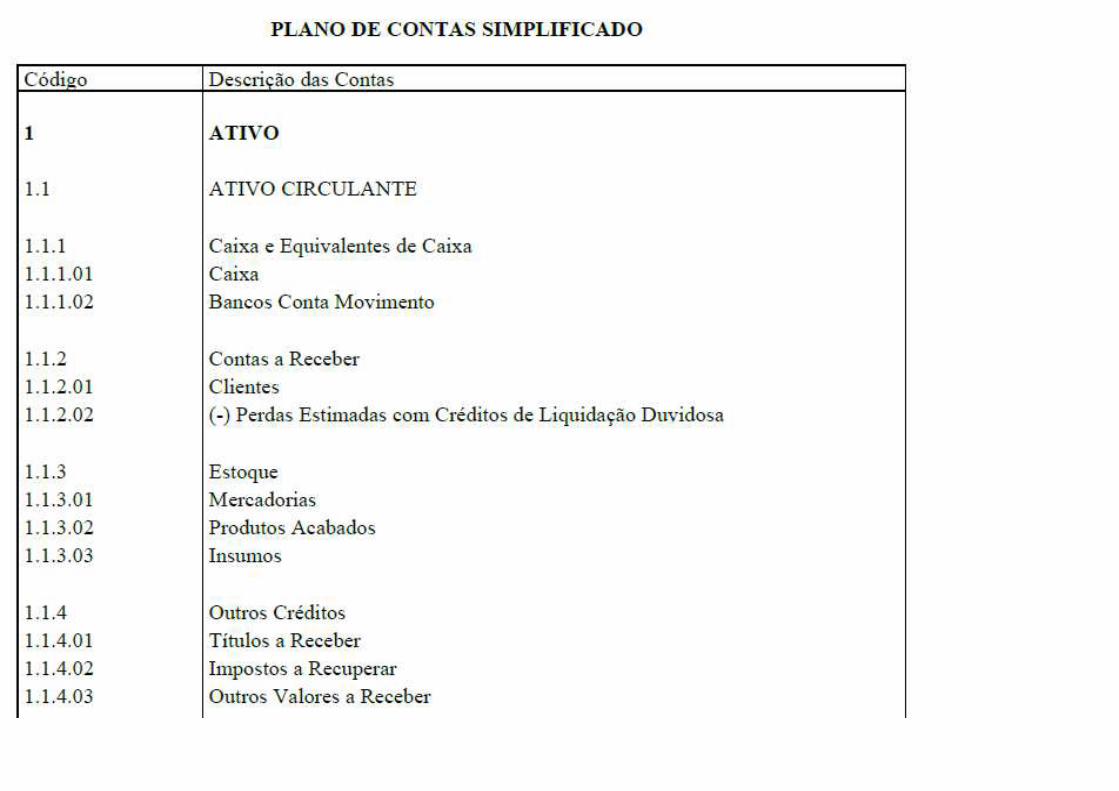

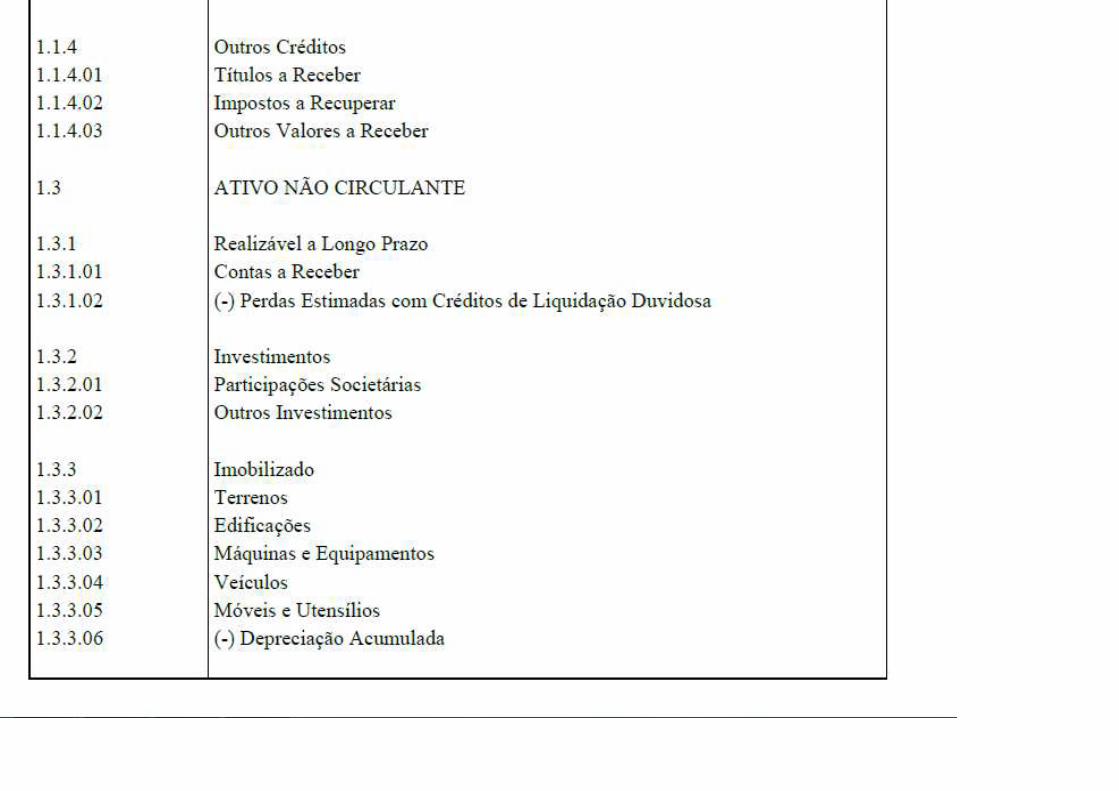

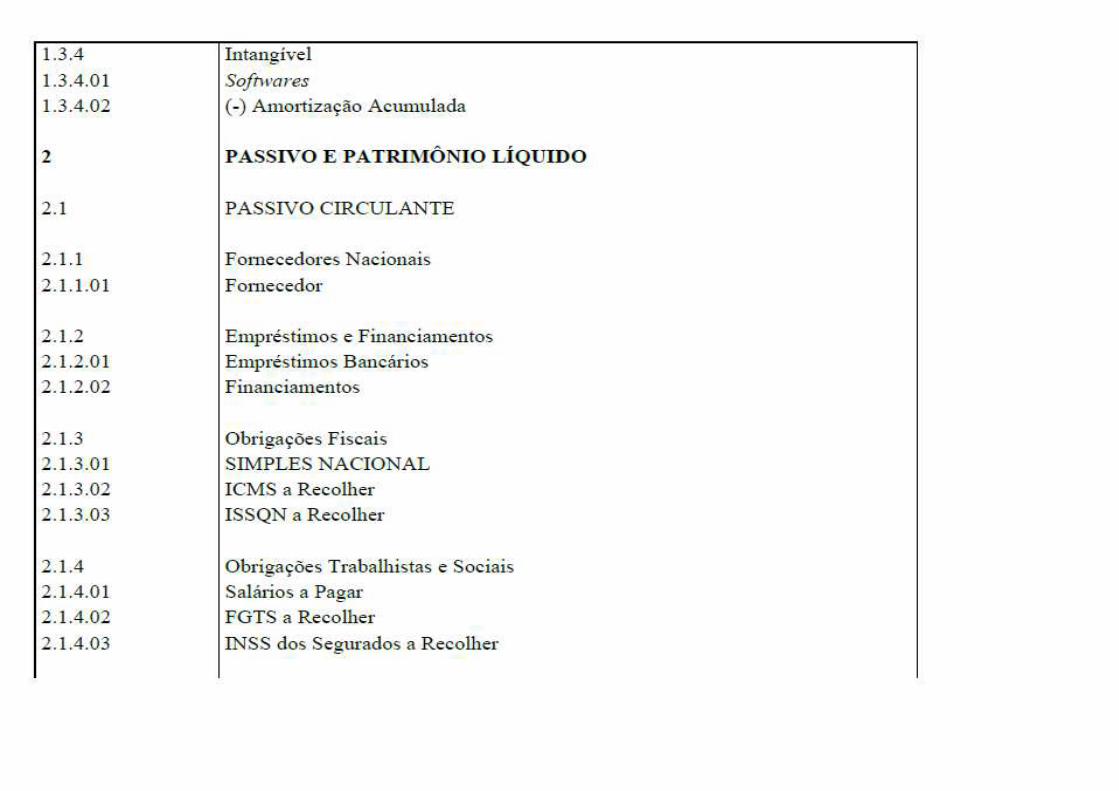

• O Plano de Contas, mesmo que simplificado, deve ser elaborado considerando-se as especificidades e a natureza das operações realizadas, bem como deve contemplar os controles de informações dos aspectos fiscais e gerenciais.

• Deve conter no mínimo 4 níveis:

Nível 1) Ativo; Nível 2) Ativo Circulante; Nível 3) Caixa e Equivalente de Caixa e Nível 4) Bancos Conta Movimento.

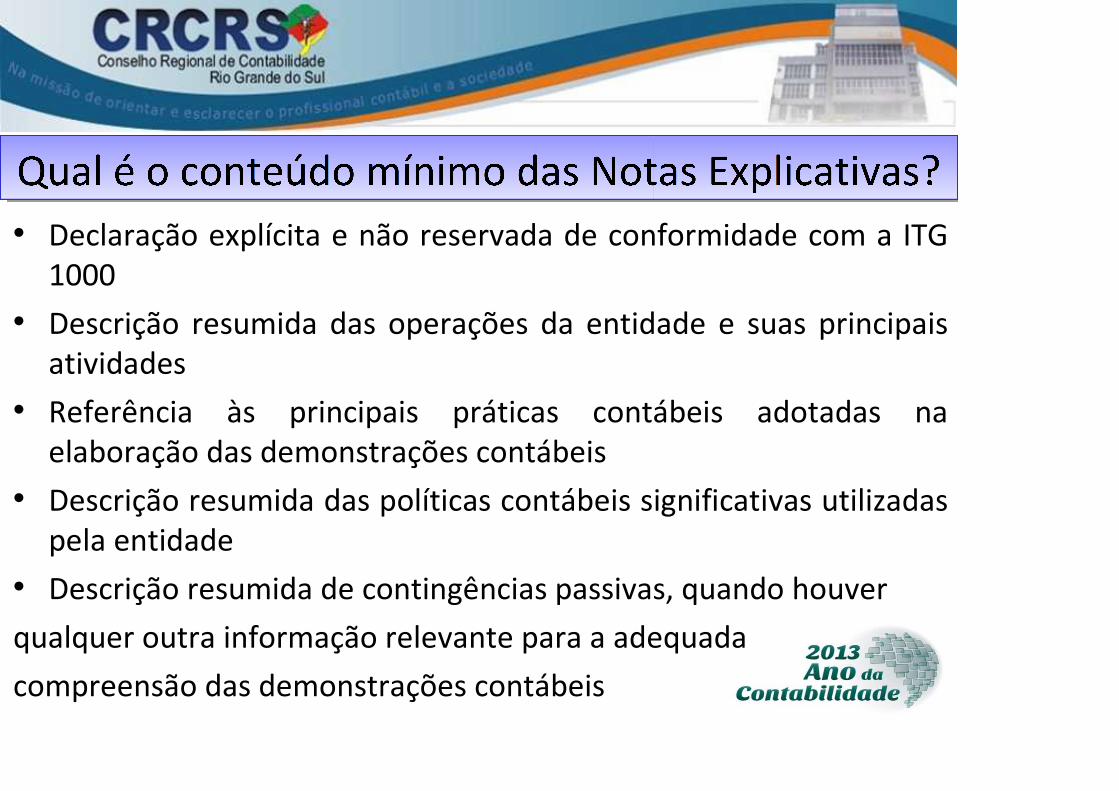

• Declaração explícita e não reservada de conformidade com a ITG 1000

• Descrição resumida das operações da entidade e suas principais atividades

• Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis

• Descrição resumida das políticas contábeis significativas utilizadas pela entidade

• Descrição resumida de contingências passivas, quando houver

qualquer outra informação relevante para a adequada

compreensão das demonstrações contábeis

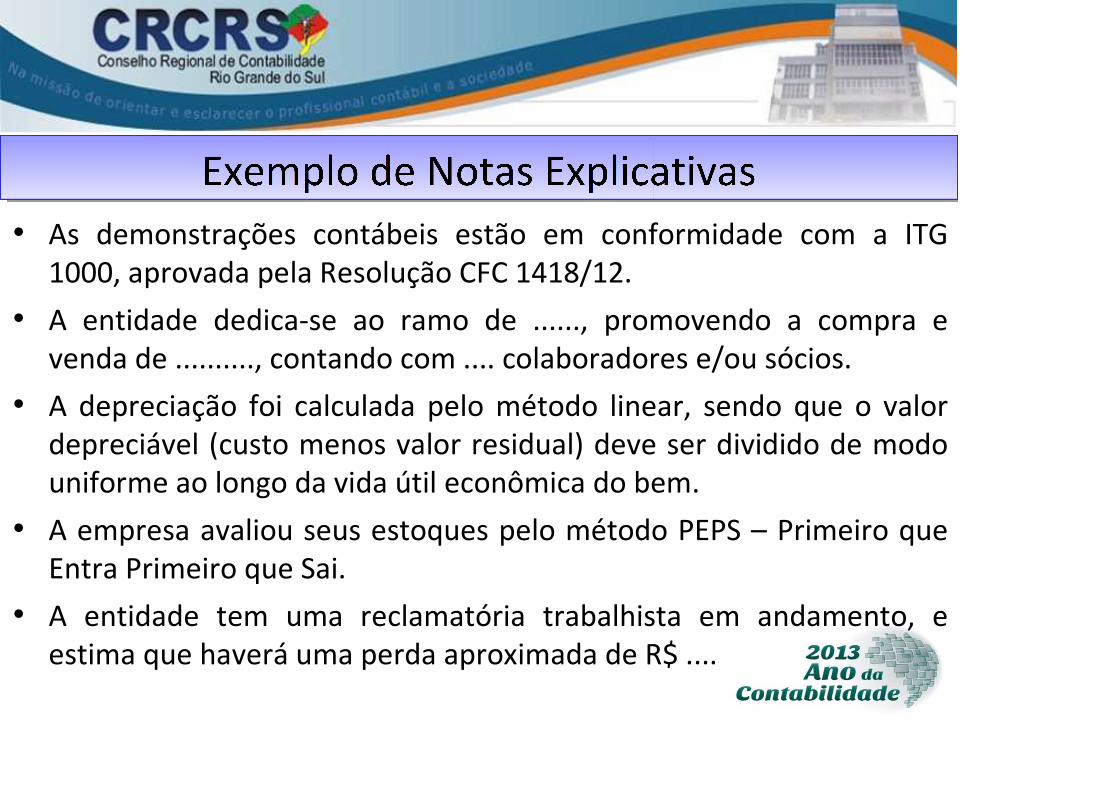

• As demonstrações contábeis estão em conformidade com a ITG 1000, aprovada pela Resolução CFC 1418/12.

• A entidade dedica-se ao ramo de ......, promovendo a compra e venda de .........., contando com .... colaboradores e/ou sócios.

• A depreciação foi calculada pelo método linear, sendo que o valor depreciável (custo menos valor residual) deve ser dividido de modo uniforme ao longo da vida útil econômica do bem.

• A empresa avaliou seus estoques pelo método PEPS – Primeiro que Entra Primeiro que Sai.

• A entidade tem uma reclamatória trabalhista em andamento, e estima que haverá uma perda aproximada de R$ ....

Realização de um inventário físico e documental que permita identificar os bens, os direitos e as obrigações da empresa em determinado momento.

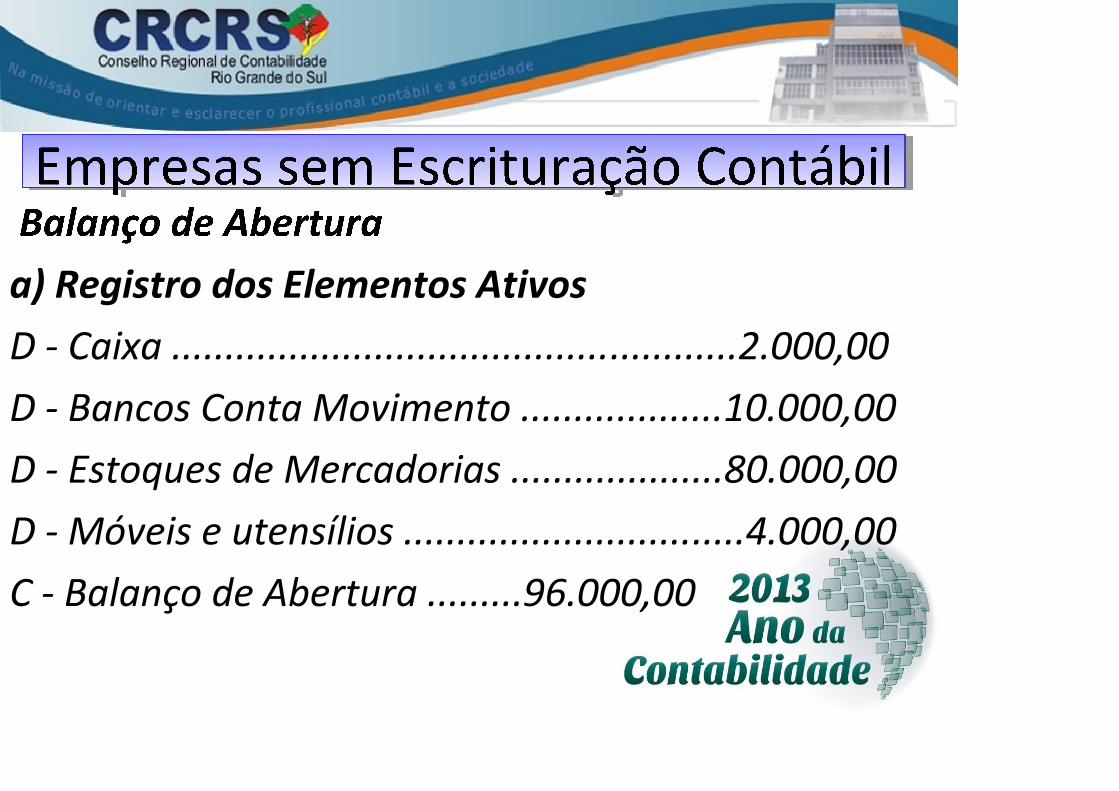

a) Registro dos Elementos Ativos

D - Caixa .....................................................2.000,00

D - Bancos Conta Movimento ...................10.000,00

D - Estoques de Mercadorias ....................80.000,00

D - Móveis e utensílios ................................4.000,00

C - Balanço de Abertura .........96.000,00

Pela abertura do saldo de contas:

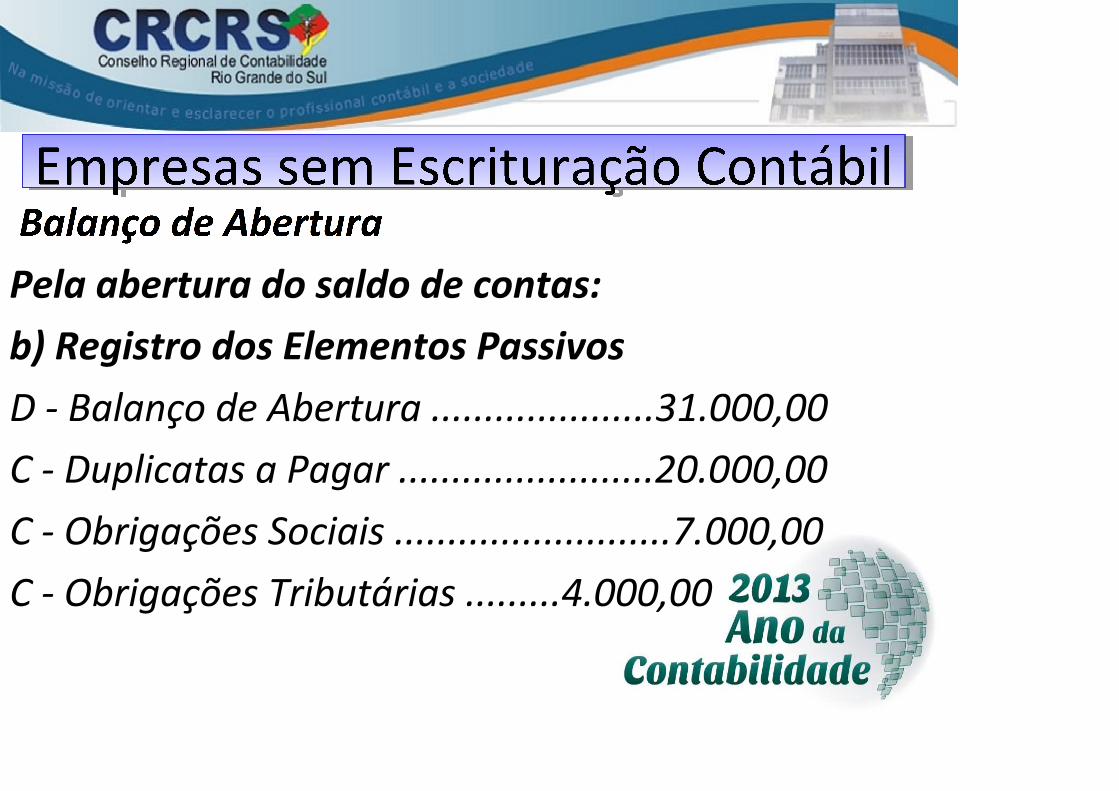

b) Registro dos Elementos Passivos

D - Balanço de Abertura .....................31.000,00

C - Duplicatas a Pagar ........................20.000,00

C - Obrigações Sociais ..........................7.000,00

C - Obrigações Tributárias .........4.000,00

Pela abertura do saldo das contas:

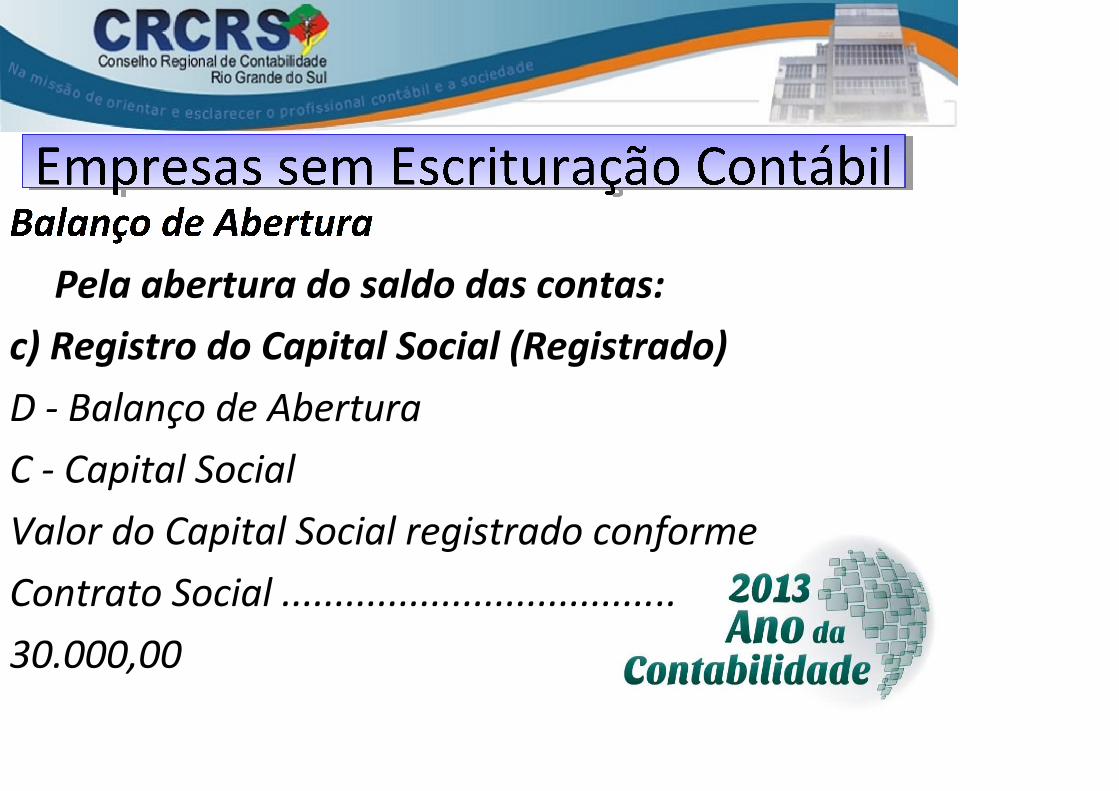

c) Registro do Capital Social (Registrado)

D - Balanço de Abertura

C - Capital Social

Valor do Capital Social registrado conforme

Contrato Social .....................................

30.000,00

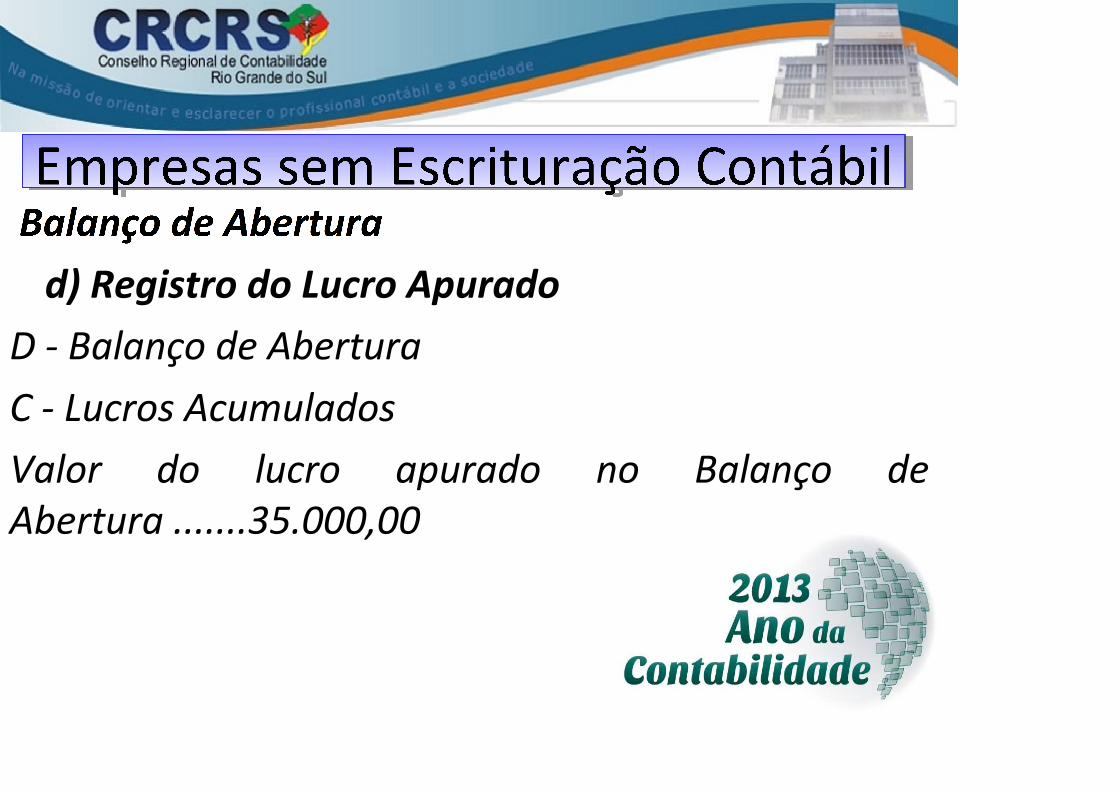

d) Registro do Lucro Apurado

D - Balanço de Abertura

C - Lucros Acumulados

Valor do lucro apurado no Balanço de Abertura .......35.000,00

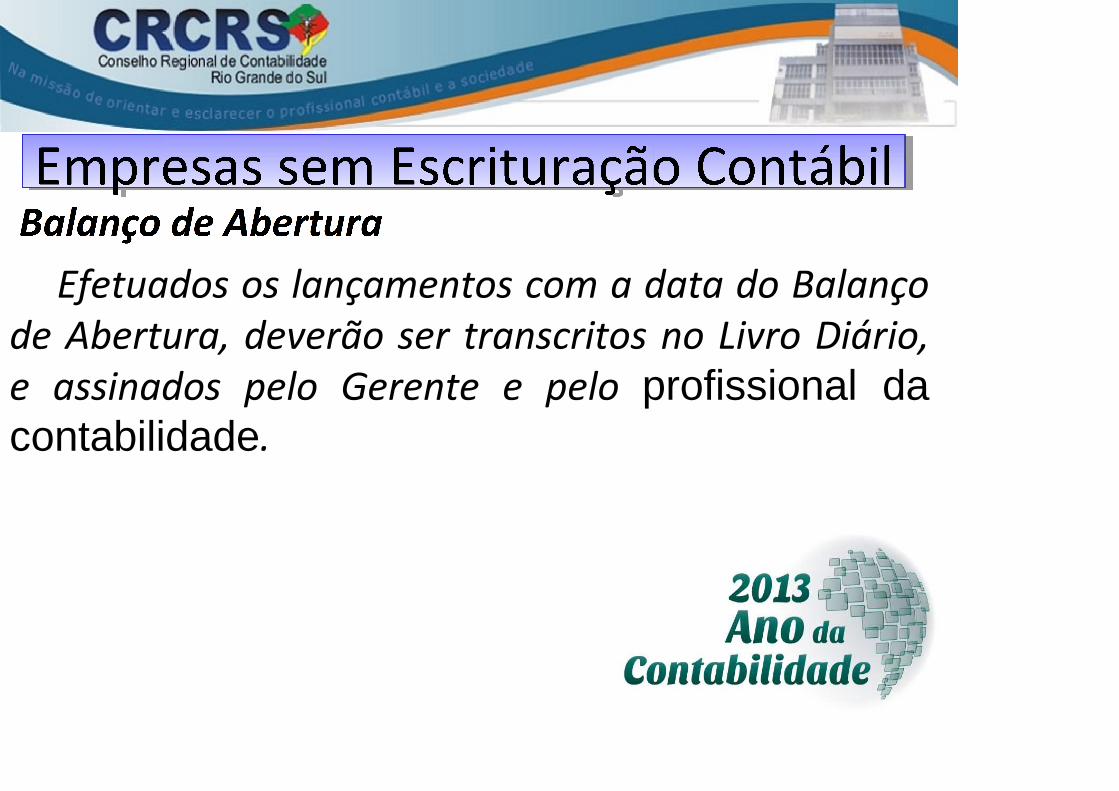

Efetuados os lançamentos com a data do Balanço de Abertura, deverão ser transcritos no Livro Diário, e assinados pelo Gerente e pelo profissional da contabilidade.

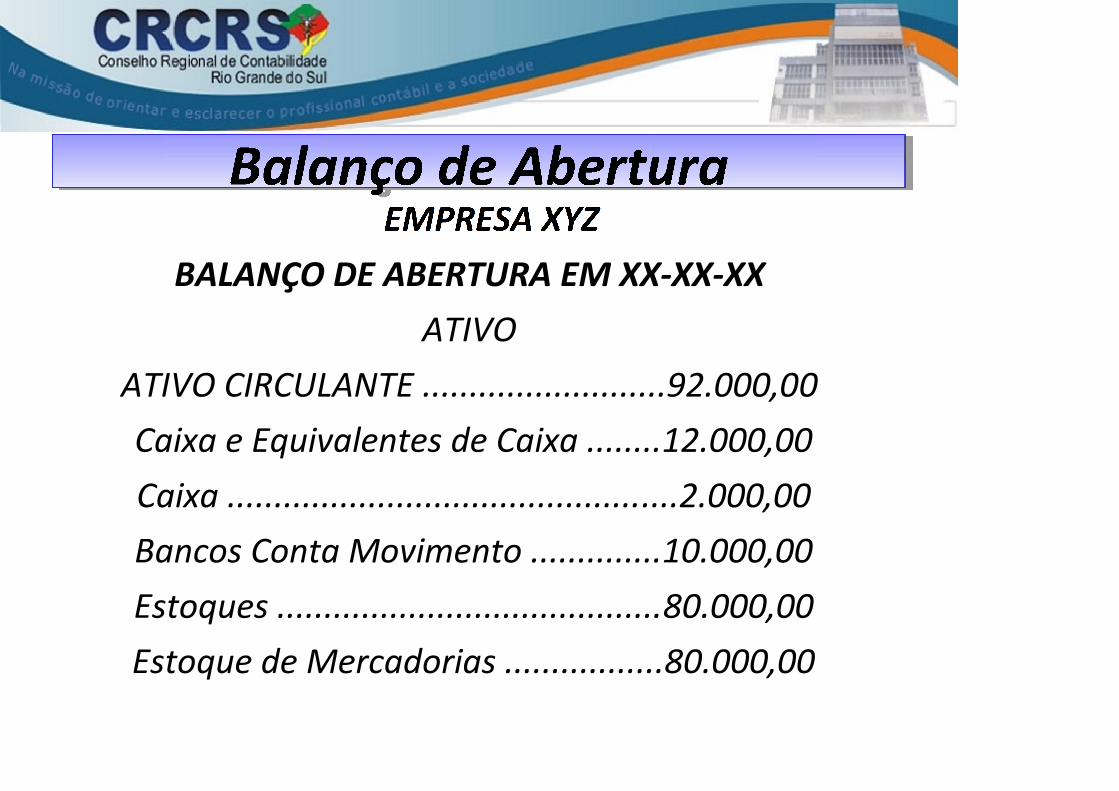

BALANÇO DE ABERTURA EM XX-XX-XX

ATIVO

ATIVO CIRCULANTE ..........................92.000,00

Caixa e Equivalentes de Caixa ........12.000,00

Caixa ................................................2.000,00

Bancos Conta Movimento ..............10.000,00

Estoques .........................................80.000,00

Estoque de Mercadorias .................80.000,00

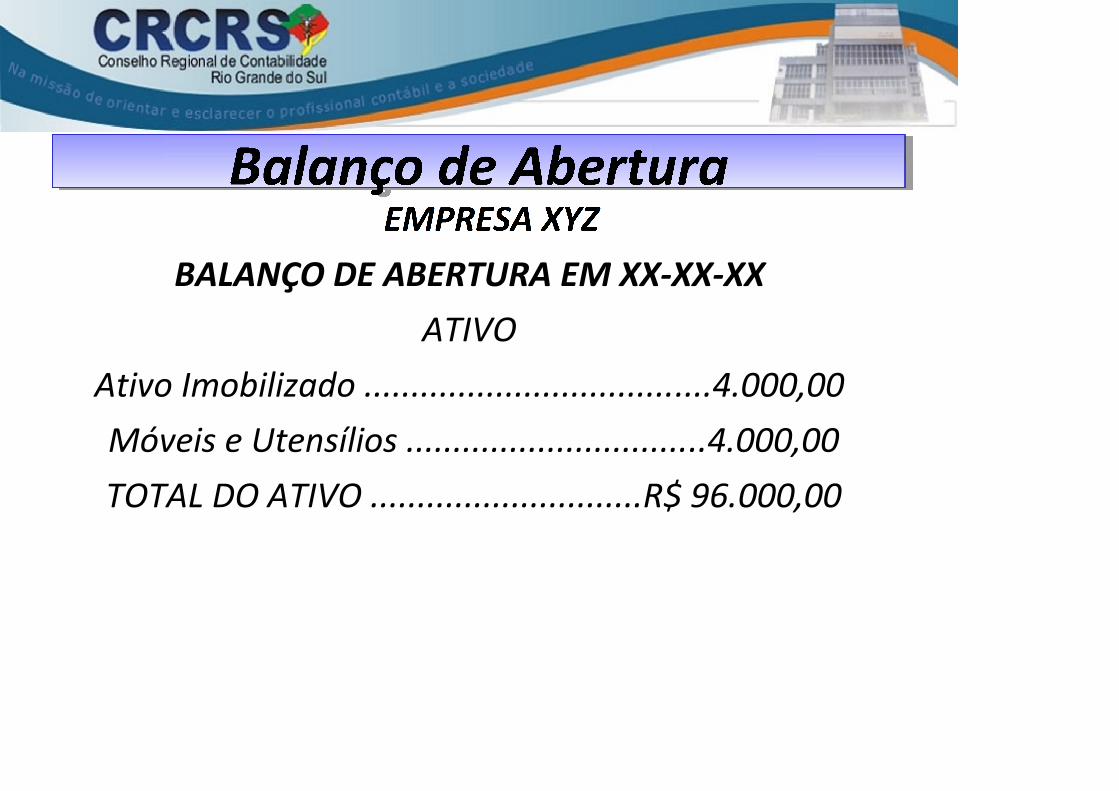

BALANÇO DE ABERTURA EM XX-XX-XX

ATIVO

Ativo Imobilizado .....................................4.000,00

Móveis e Utensílios ................................4.000,00

TOTAL DO ATIVO .............................R$ 96.000,00

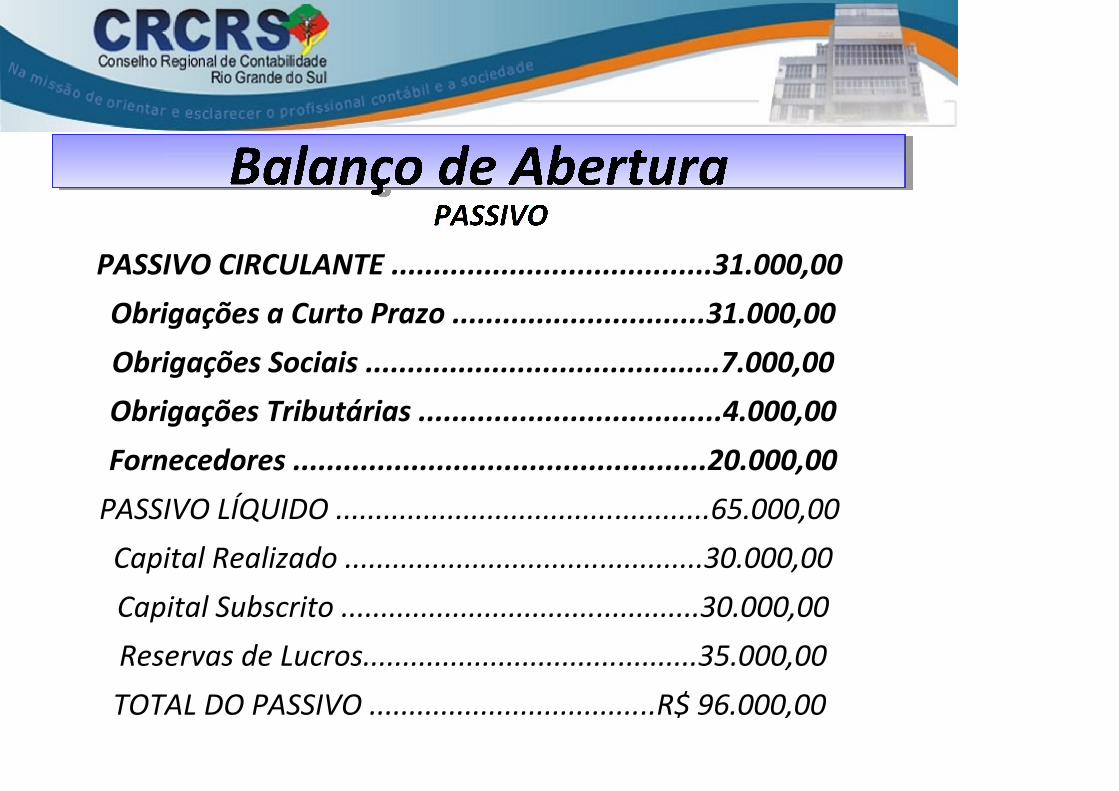

PASSIVO CIRCULANTE ......................................31.000,00

Obrigações a Curto Prazo ..............................31.000,00

Obrigações Sociais ..........................................7.000,00

Obrigações Tributárias ....................................4.000,00

Fornecedores .................................................20.000,00

PASSIVO LÍQUIDO ...............................................65.000,00

Capital Realizado .............................................30.000,00

Capital Subscrito .............................................30.000,00

Reservas de Lucros..........................................35.000,00

TOTAL DO PASSIVO ....................................R$ 96.000,00

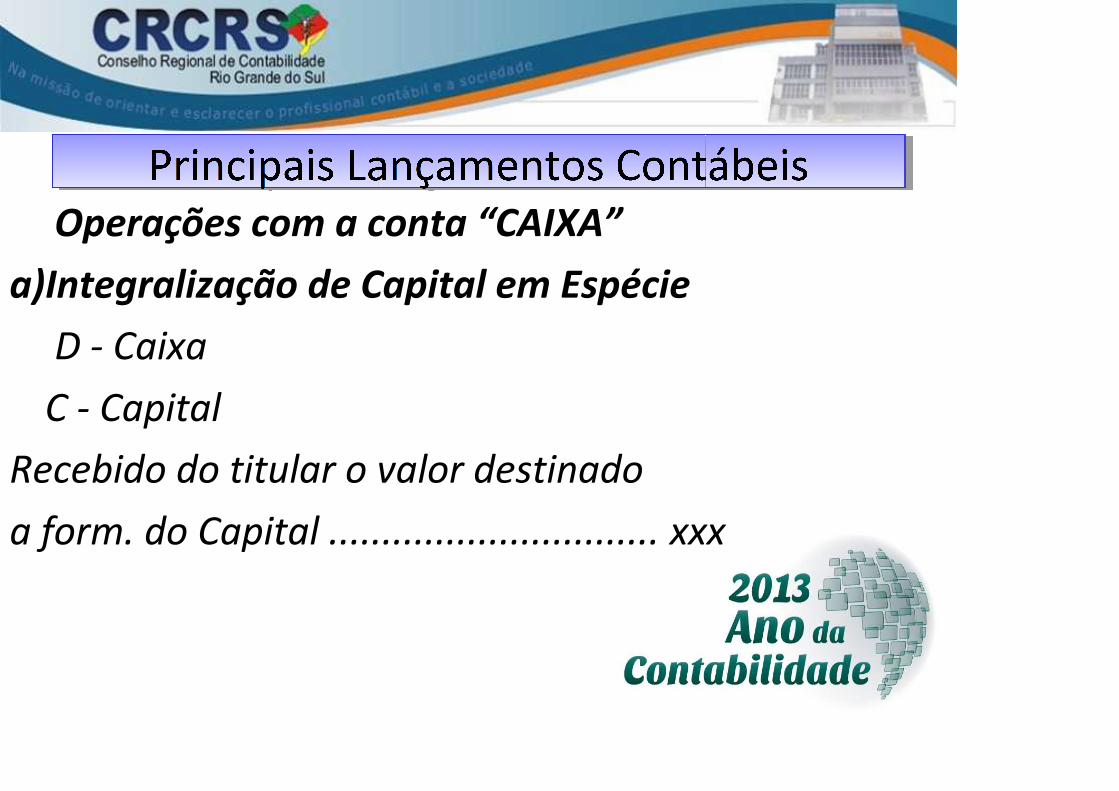

Operações com a conta “CAIXA”

a)Integralização de Capital em Espécie

D - Caixa

C - Capital

Recebido do titular o valor destinado

a form. do Capital ............................... xxx

Nas sociedades em geral, a integralização é um fato posterior à subscrição e

consiste no cumprimento de uma obrigação por parte dos sócios.

D - Caixa

C - Capital a Realizar

Sócio “a”

Recebido para integralização de suas quotas.... xxx

b) Suprimento de Caixa

D - Caixa

C - Bancos Conta Movimento

Banco “a”

Recebido cheque no 023899 para supr. caixa ..... xxx

c) Recebimento de Venda a Vista

D – Caixa

C - Receitas

Vendas do Mercado Interno

Recebido vr. ref. Nota Fiscal no xxxxx ......... xxx

d) Recebimento de Duplicatas oriundas de

Vendas a Prazo

D - Caixa

C - Duplicatas a Receber

Cliente “a”

Recebido dupl. No 001/96 ....................... xxx

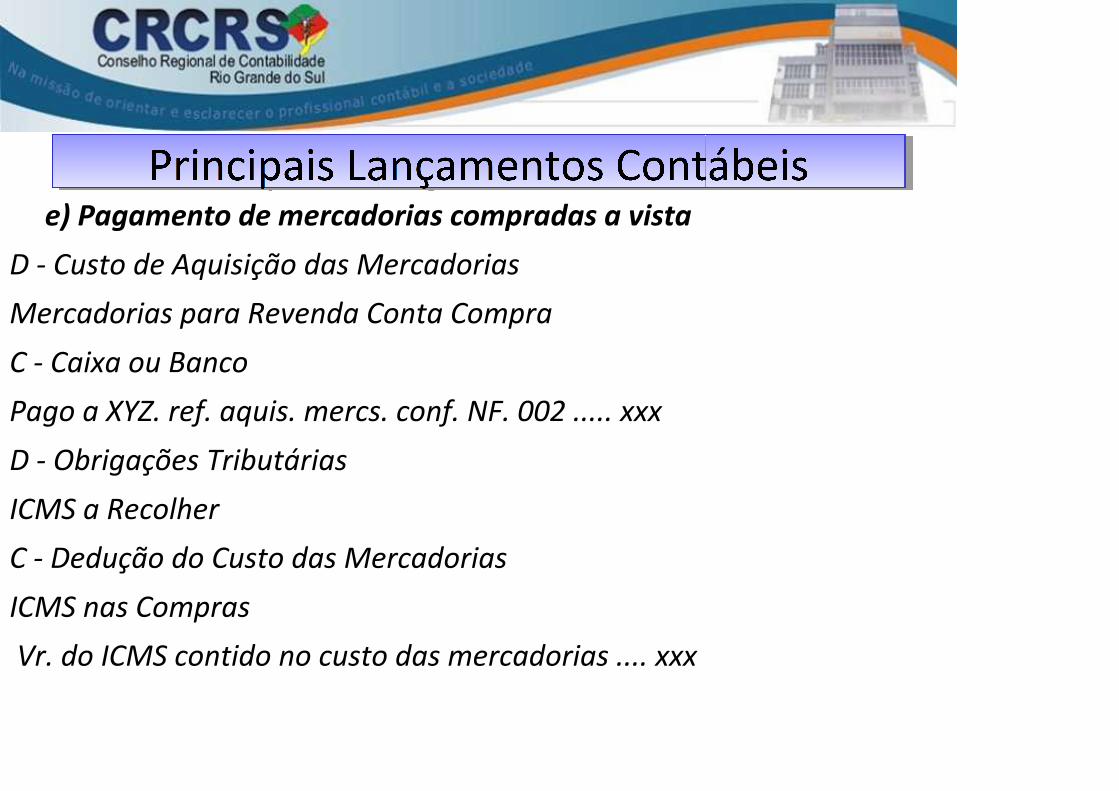

e) Pagamento de mercadorias compradas a vista

D - Custo de Aquisição das Mercadorias

Mercadorias para Revenda Conta Compra

C - Caixa ou Banco

Pago a XYZ. ref. aquis. mercs. conf. NF. 002 ..... xxx

D - Obrigações Tributárias

ICMS a Recolher

C - Dedução do Custo das Mercadorias

ICMS nas Compras

Vr. do ICMS contido no custo das mercadorias .... xxx

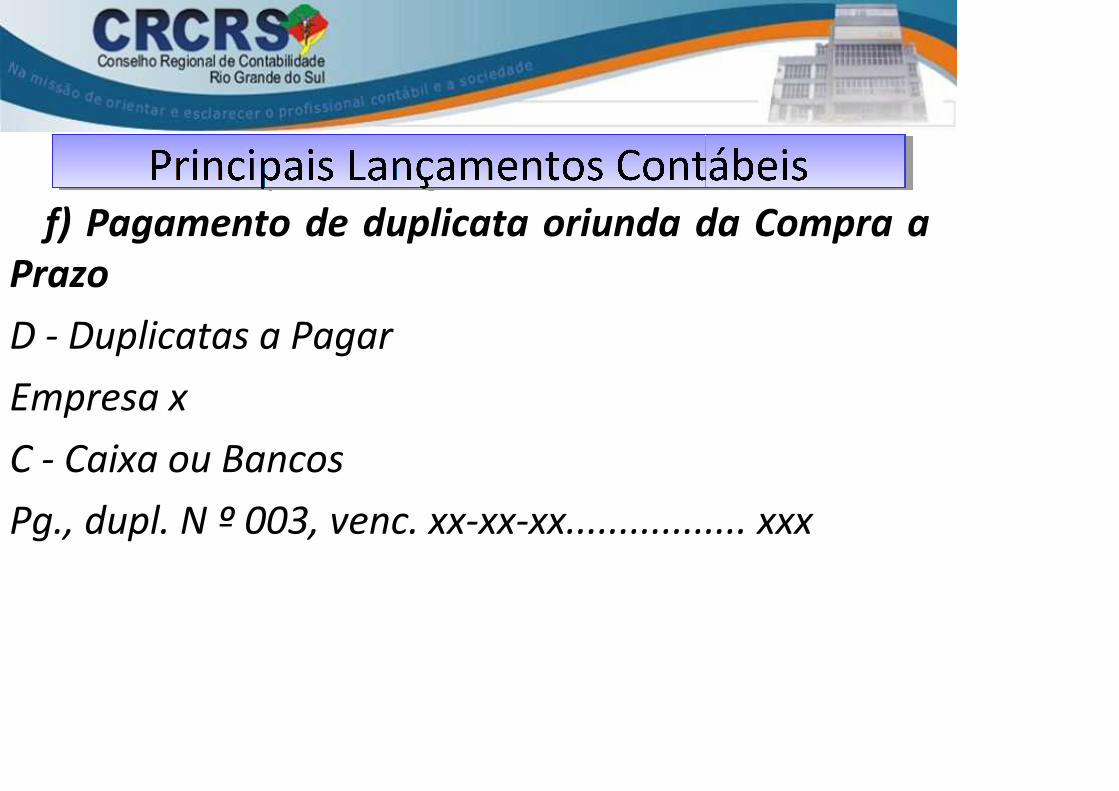

f) Pagamento de duplicata oriunda da Compra a

Prazo

D - Duplicatas a Pagar

Empresa x

C - Caixa ou Bancos

Pg., dupl. N º 003, venc. xx-xx-xx................. xxx

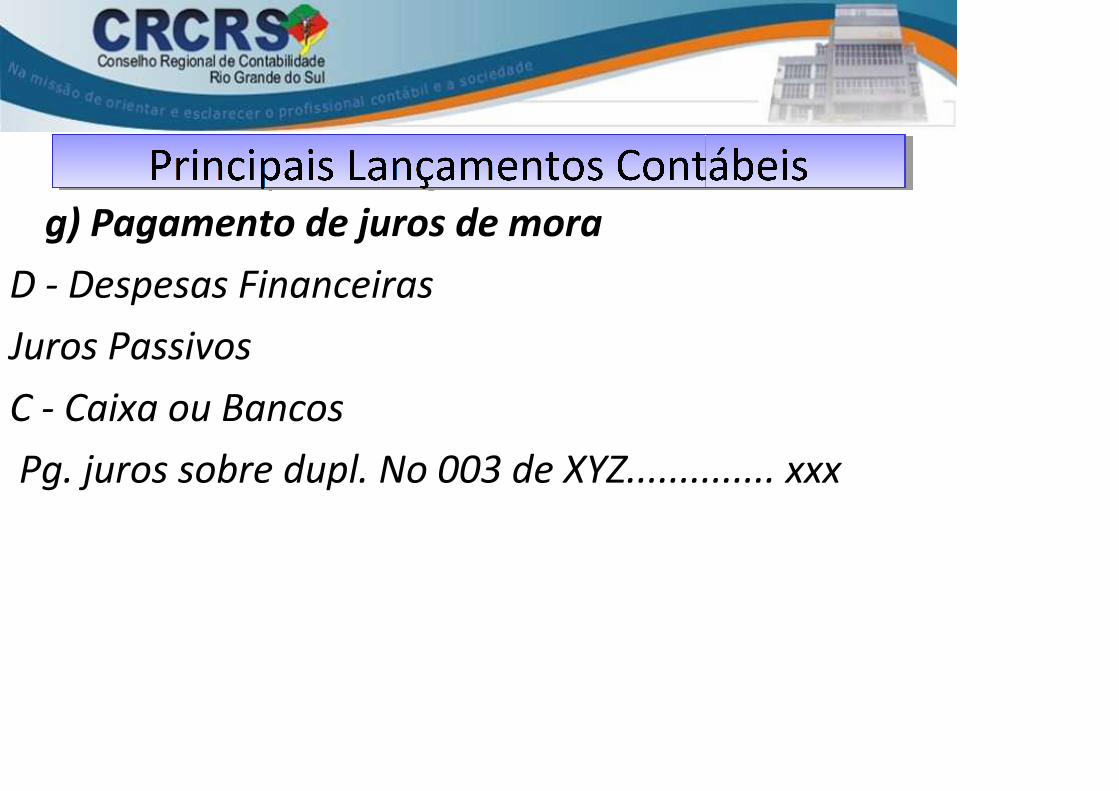

g) Pagamento de juros de mora

D - Despesas Financeiras

Juros Passivos

C - Caixa ou Bancos

Pg. juros sobre dupl. No 003 de XYZ.............. xxx

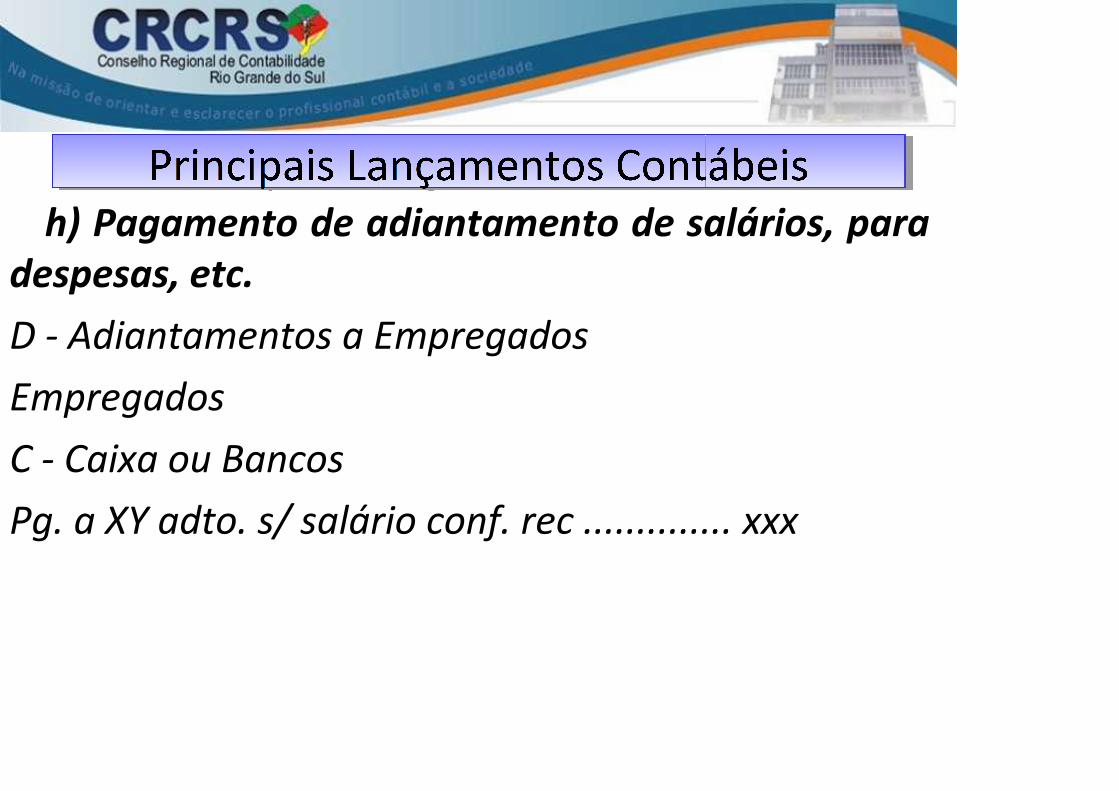

h) Pagamento de adiantamento de salários, para

despesas, etc.

D - Adiantamentos a Empregados

Empregados

C - Caixa ou Bancos

Pg. a XY adto. s/ salário conf. rec .............. xxx

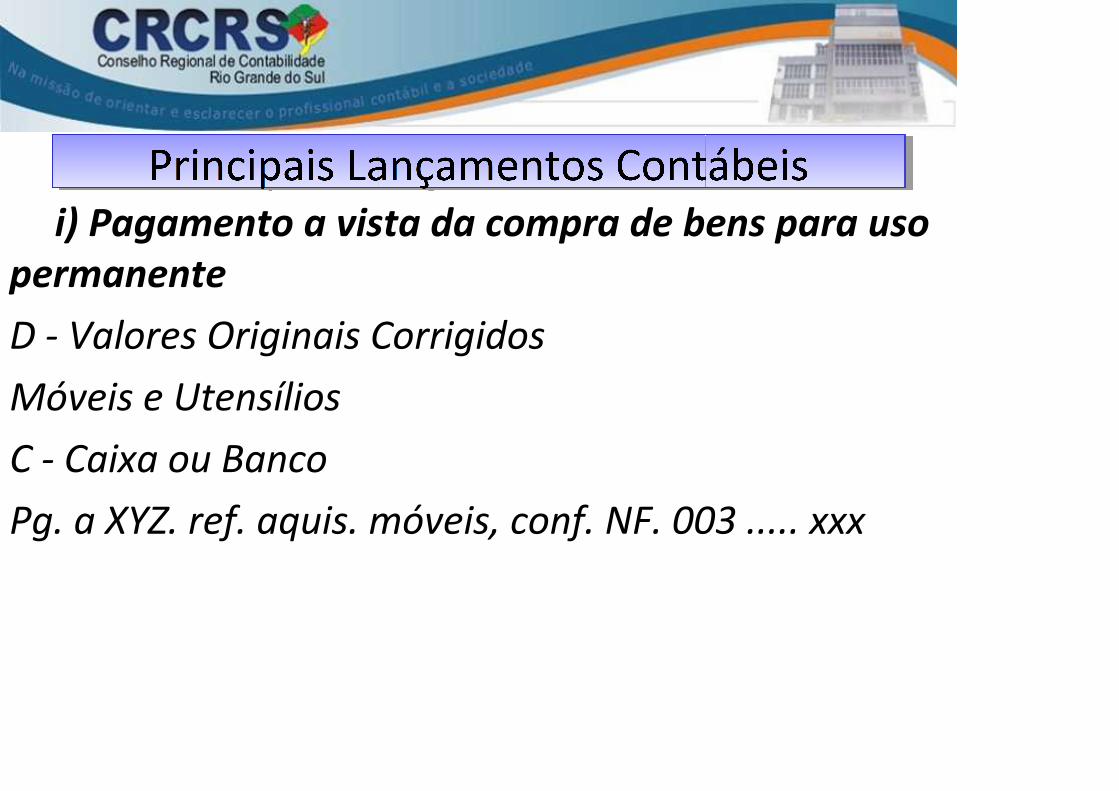

i) Pagamento a vista da compra de bens para uso

permanente

D - Valores Originais Corrigidos

Móveis e Utensílios

C - Caixa ou Banco

Pg. a XYZ. ref. aquis. móveis, conf. NF. 003 ..... xxx

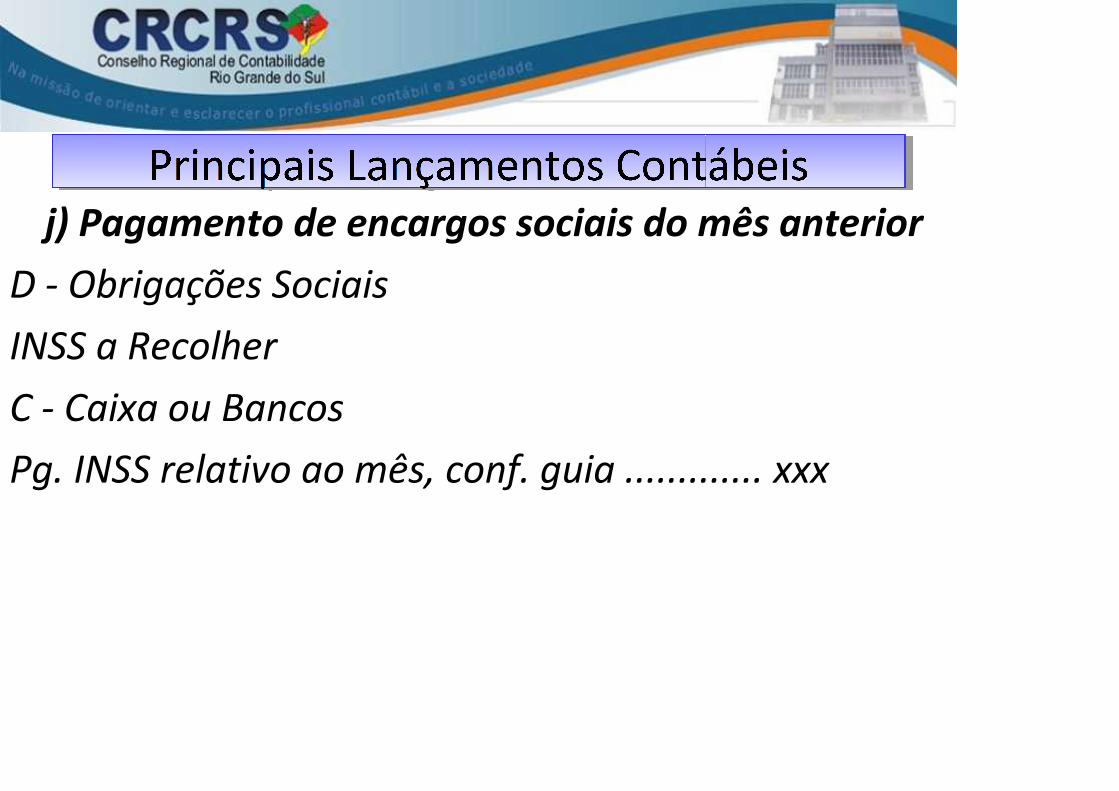

j) Pagamento de encargos sociais do mês anterior

D - Obrigações Sociais

INSS a Recolher

C - Caixa ou Bancos

Pg. INSS relativo ao mês, conf. guia ............. xxx

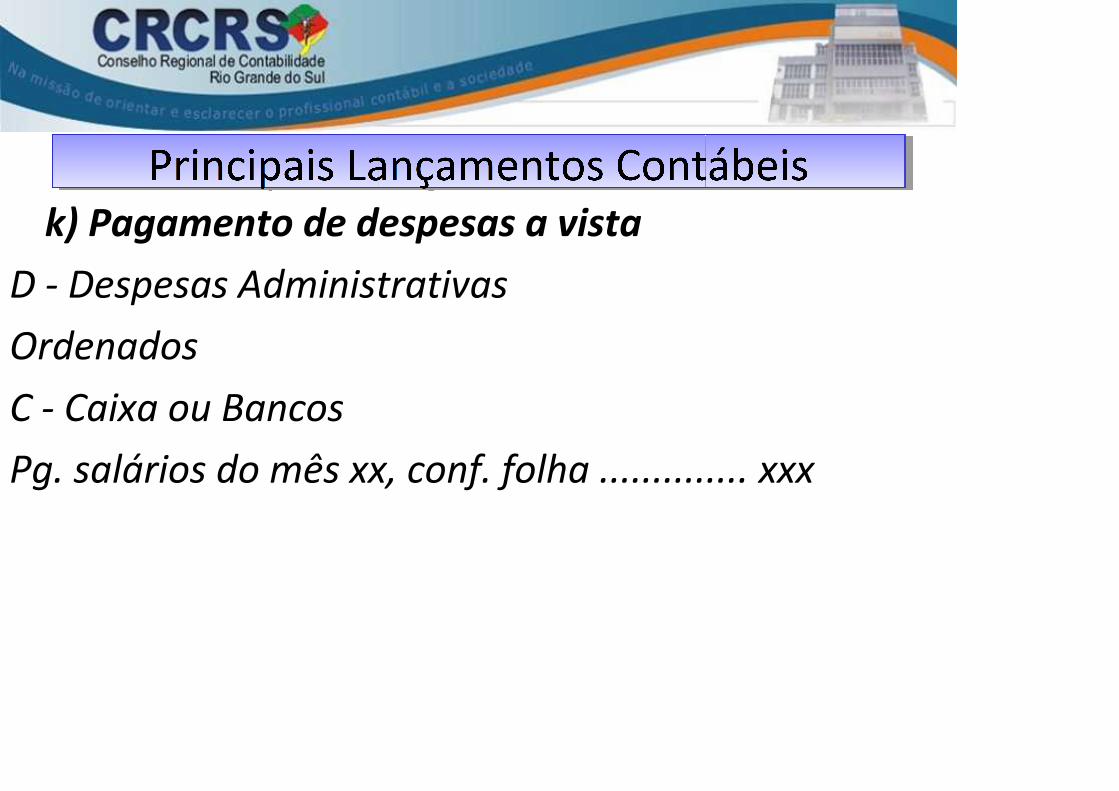

k) Pagamento de despesas a vista

D - Despesas Administrativas

Ordenados

C - Caixa ou Bancos

Pg. salários do mês xx, conf. folha .............. xxx

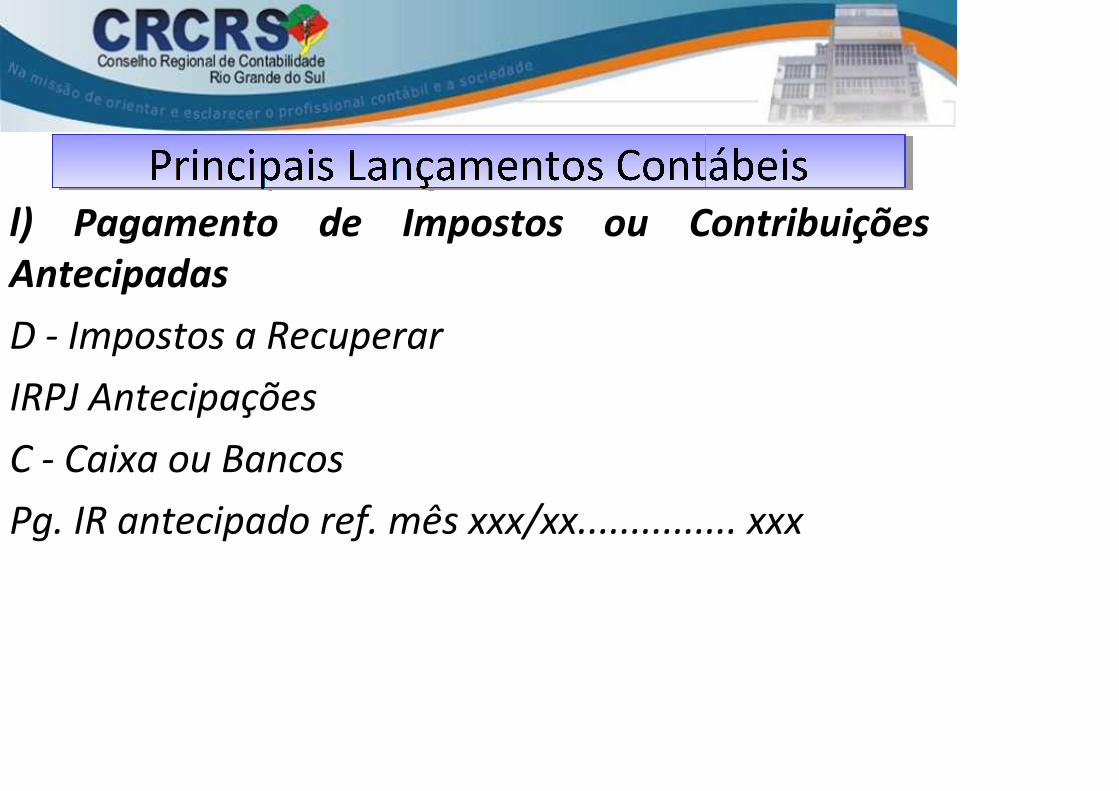

l) Pagamento de Impostos ou Contribuições

Antecipadas

D - Impostos a Recuperar

IRPJ Antecipações

C - Caixa ou Bancos

Pg. IR antecipado ref. mês xxx/xx............... xxx

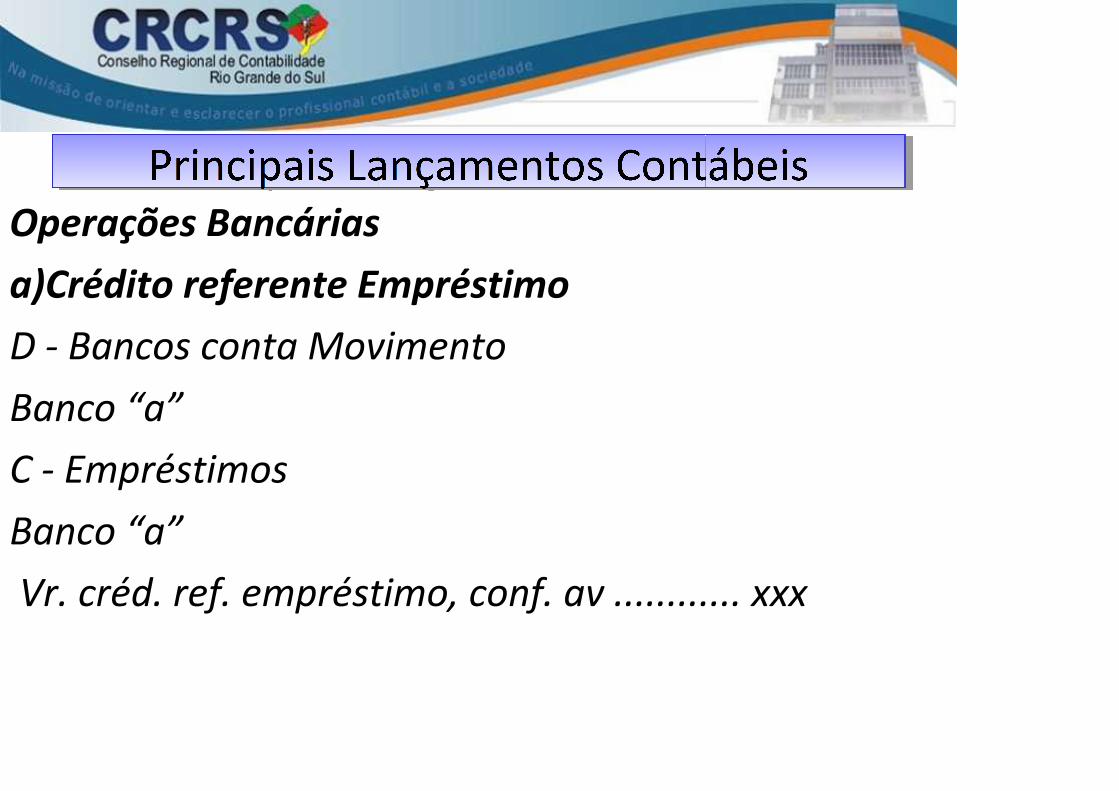

Operações Bancárias

a)Crédito referente Empréstimo

D - Bancos conta Movimento

Banco “a”

C - Empréstimos

Banco “a”

Vr. créd. ref. empréstimo, conf. av ............ xxx

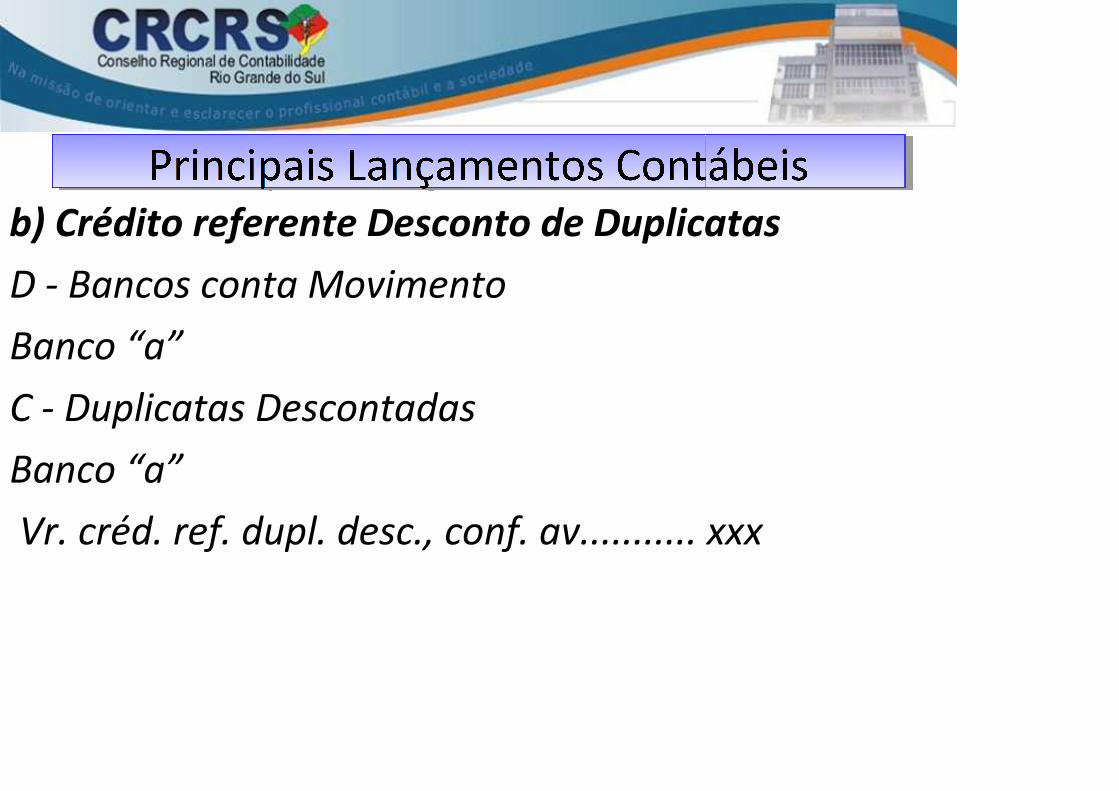

b) Crédito referente Desconto de Duplicatas

D - Bancos conta Movimento

Banco “a”

C - Duplicatas Descontadas

Banco “a”

Vr. créd. ref. dupl. desc., conf. av........... xxx

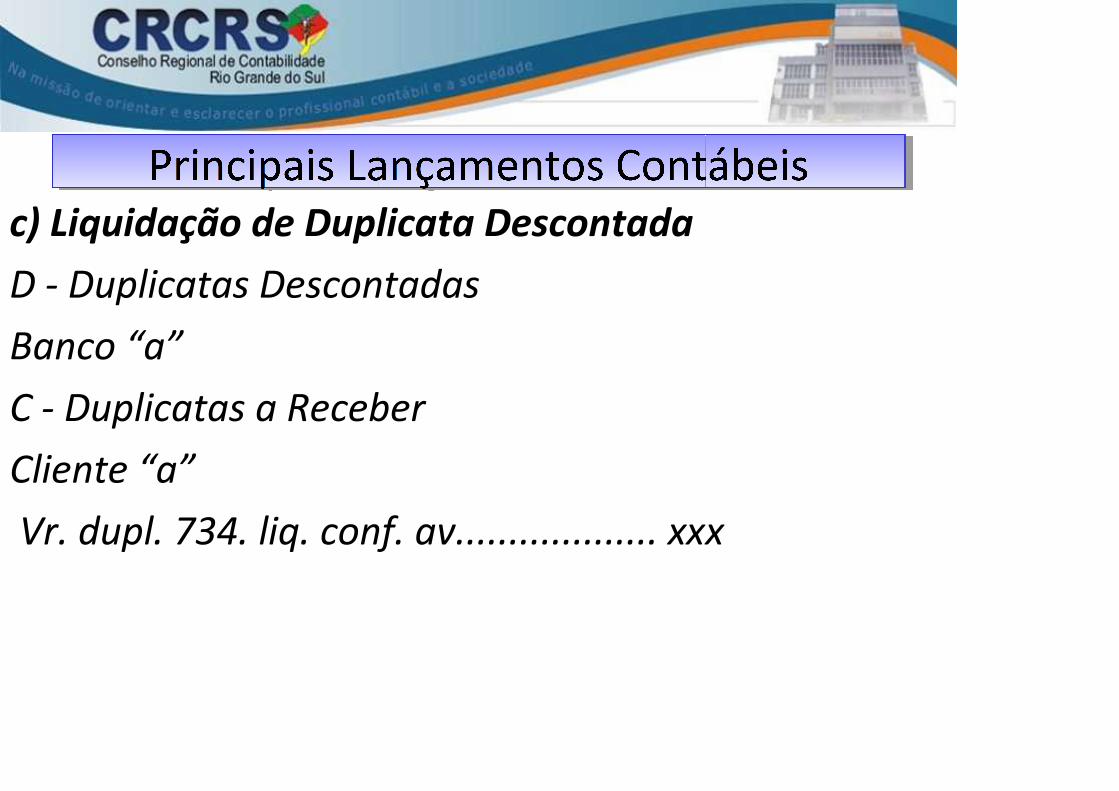

c) Liquidação de Duplicata Descontada

D - Duplicatas Descontadas

Banco “a”

C - Duplicatas a Receber

Cliente “a”

Vr. dupl. 734. liq. conf. av................... xxx

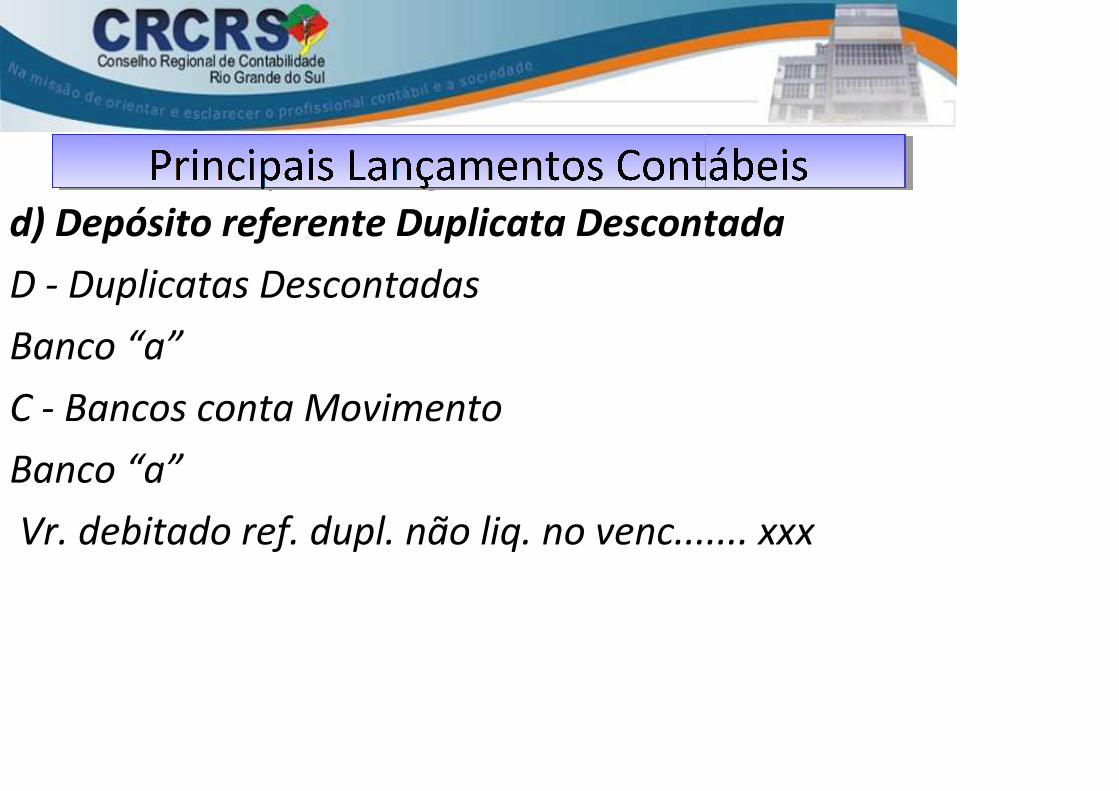

d) Depósito referente Duplicata Descontada

D - Duplicatas Descontadas

Banco “a”

C - Bancos conta Movimento

Banco “a”

Vr. debitado ref. dupl. não liq. no venc....... xxx

e) Crédito referente Cobrança de Duplicatas

D - Bancos conta Movimento

Banco “a”

C - Duplicatas a Receber

Cliente “a”

Vr. créd. ref. dupl. 204, conf. av............. xxx

f) Débito referente Juros

D - Despesas Financeiras

Juros Passivos

C - Bancos conta Movimento

Banco “a”

Vr. deb. ref. juros s/ emprest., conf. av...... xxx

g) Débito referente Taxas Bancárias

D - Despesas Financeiras

Despesas Bancárias

C - Bancos conta Movimento

Banco “a”

Vr. deb. ref. desp. conf. av................... xxx

h) Crédito referente Juros sobre Duplicatas

D - Bancos conta Movimento

Banco “a”

C - Receitas Financeiras

Juros Ativos

Vr. créd. ref. juros s/ dupl. conf. av......... xxx

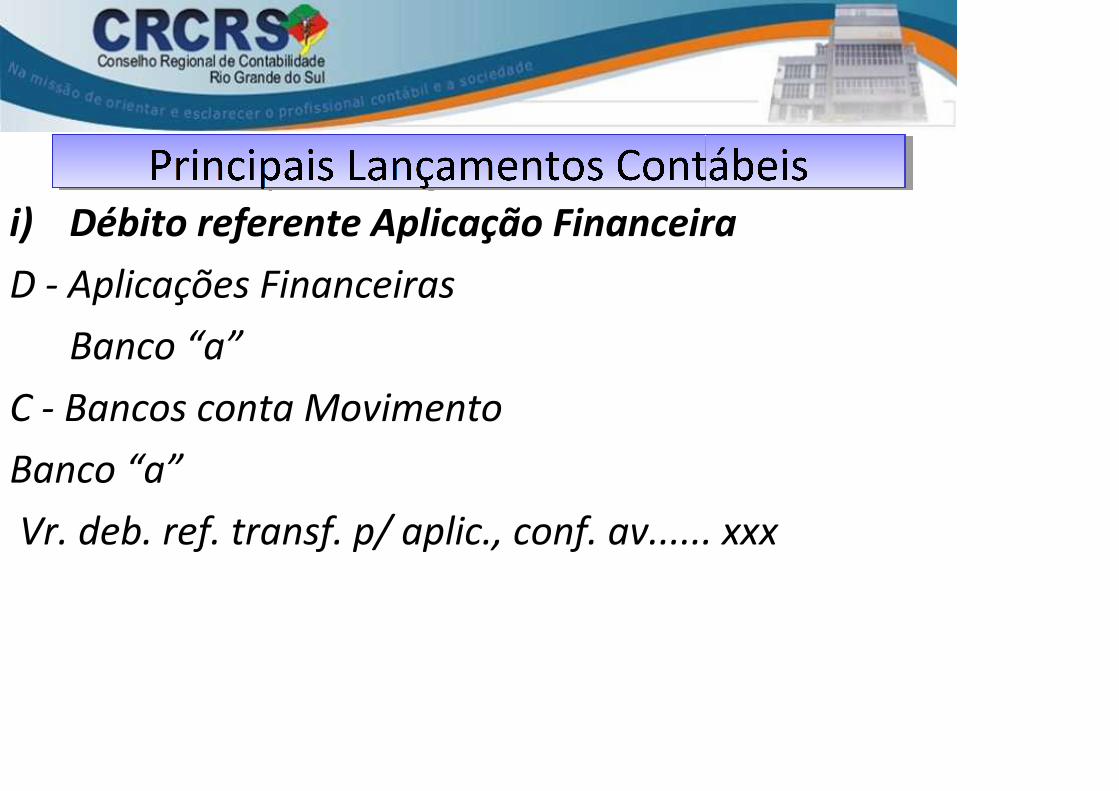

i) Débito referente Aplicação Financeira

D - Aplicações Financeiras

Banco “a”

C - Bancos conta Movimento

Banco “a”

Vr. deb. ref. transf. p/ aplic., conf. av...... xxx

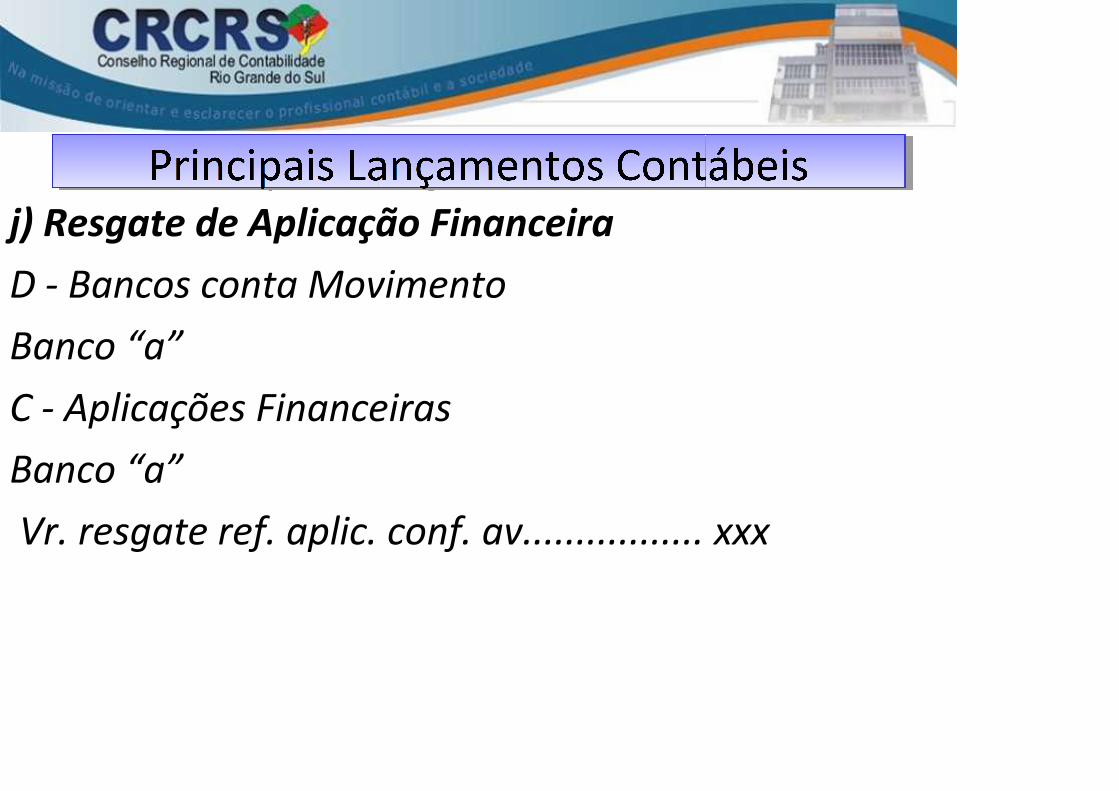

j) Resgate de Aplicação Financeira

D - Bancos conta Movimento

Banco “a”

C - Aplicações Financeiras

Banco “a”

Vr. resgate ref. aplic. conf. av................. xxx

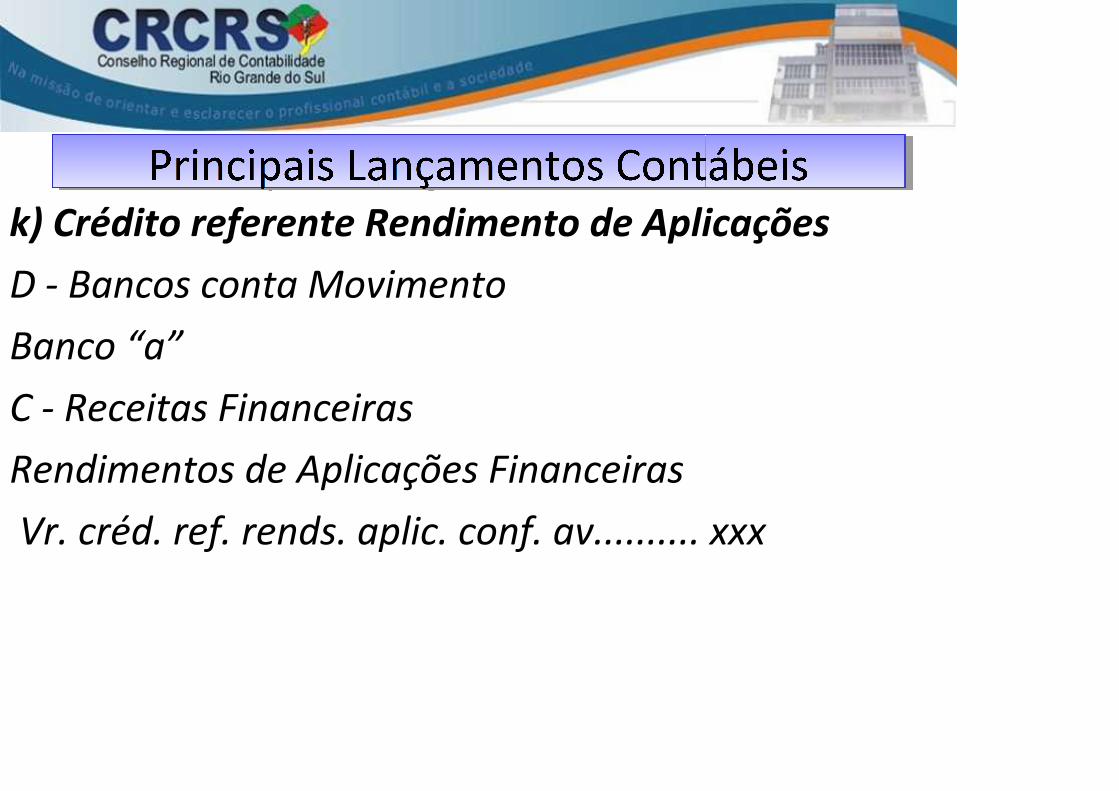

k) Crédito referente Rendimento de Aplicações

D - Bancos conta Movimento

Banco “a”

C - Receitas Financeiras

Rendimentos de Aplicações Financeiras

Vr. créd. ref. rends. aplic. conf. av.......... xxx

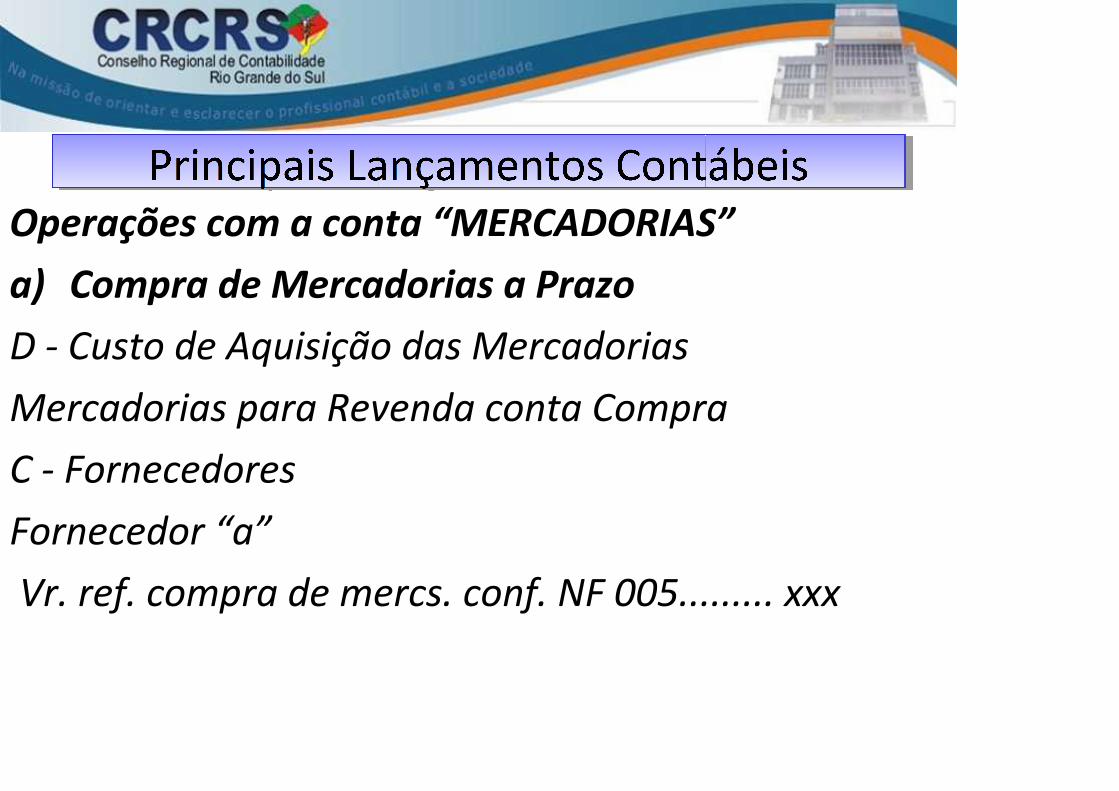

Operações com a conta “MERCADORIAS”

a) Compra de Mercadorias a Prazo

D - Custo de Aquisição das Mercadorias

Mercadorias para Revenda conta Compra

C - Fornecedores

Fornecedor “a”

Vr. ref. compra de mercs. conf. NF 005......... xxx

b) Devolução de Mercadorias Compradas

D - Fornecedores

Fornecedor “a”

C - Deduções do Custo das Mercadorias

Devolução de Mercadorias para Revenda

Vr. mercs. devolvidas conf. NF 006............. xxx

c) Pagamento de Frete de Mercadorias

D - Custo de Aquisição das Mercadorias

Frete de Mercadorias

C - Caixa ou Bancos

Pg. a XYZ ref. frete conf. conh. 0018........... xxx

d) Venda de Mercadorias a Prazo

D - Duplicatas a Receber

Cliente “a”

C - Receitas Comerciais Brutas

Vendas no Mercado Interno

Vr. N. Fiscal no 007 venc. xx-xx-xx ............ xxx

e) Ajuste do Estoque de Mercadorias

D - Resultado Parcial do Exercício

Resultado Comercial

C - Estoques de Materiais

Mercadorias para Revenda

Vr. estoque inicial transf. p/ ajuste.......... xxx

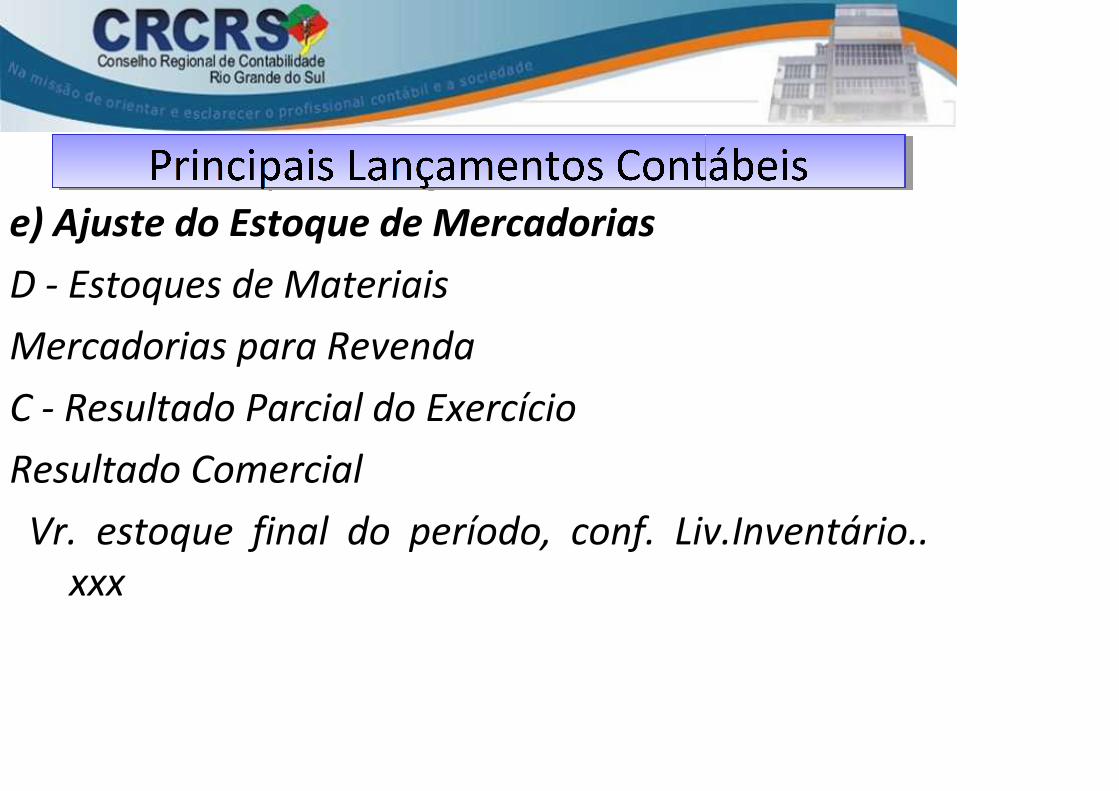

e) Ajuste do Estoque de Mercadorias

D - Estoques de Materiais

Mercadorias para Revenda

C - Resultado Parcial do Exercício

Resultado Comercial

Vr. estoque final do período, conf. Liv.Inventário.. xxx

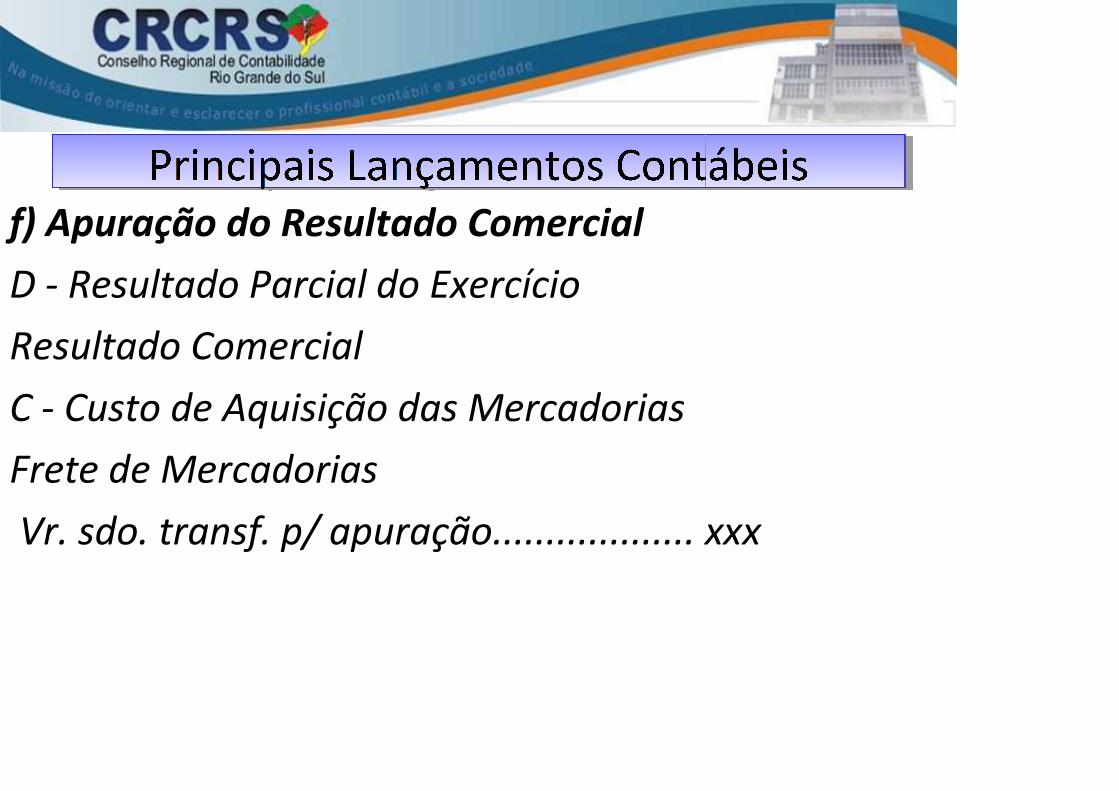

f) Apuração do Resultado Comercial

D - Resultado Parcial do Exercício

Resultado Comercial

C - Custo de Aquisição das Mercadorias

Frete de Mercadorias

Vr. sdo. transf. p/ apuração................... xxx

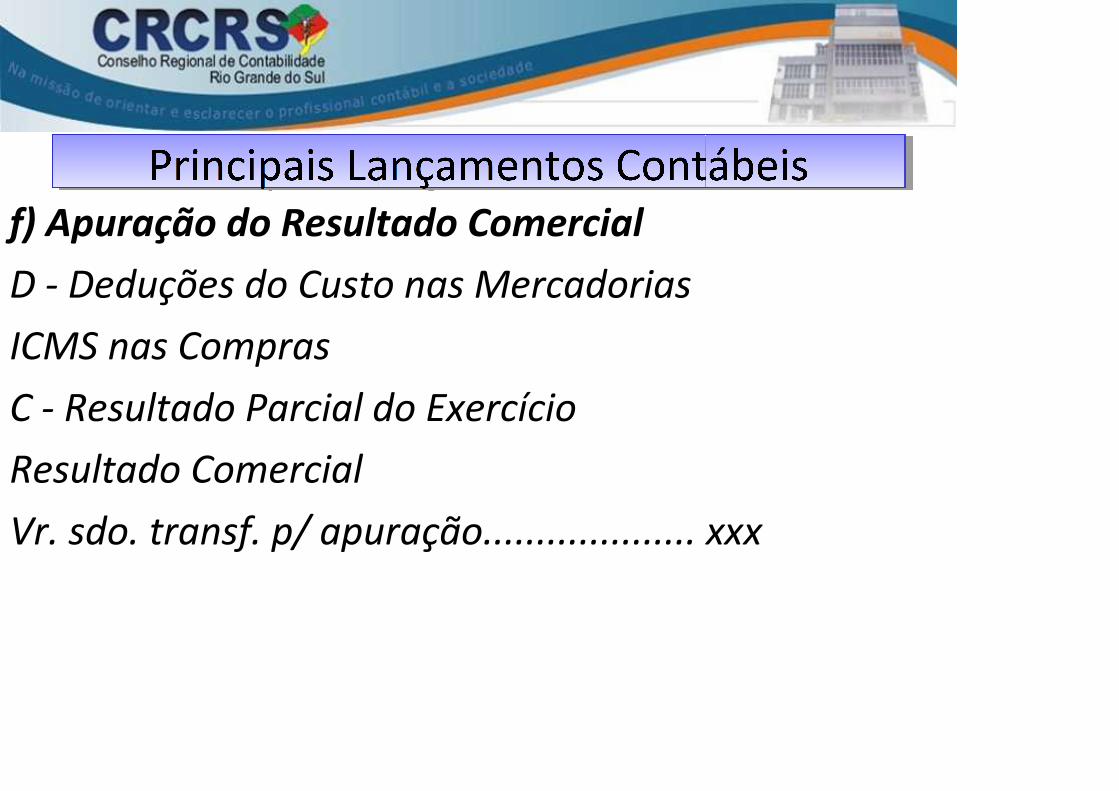

f) Apuração do Resultado Comercial

D - Deduções do Custo nas Mercadorias

ICMS nas Compras

C - Resultado Parcial do Exercício

Resultado Comercial

Vr. sdo. transf. p/ apuração.................... xxx

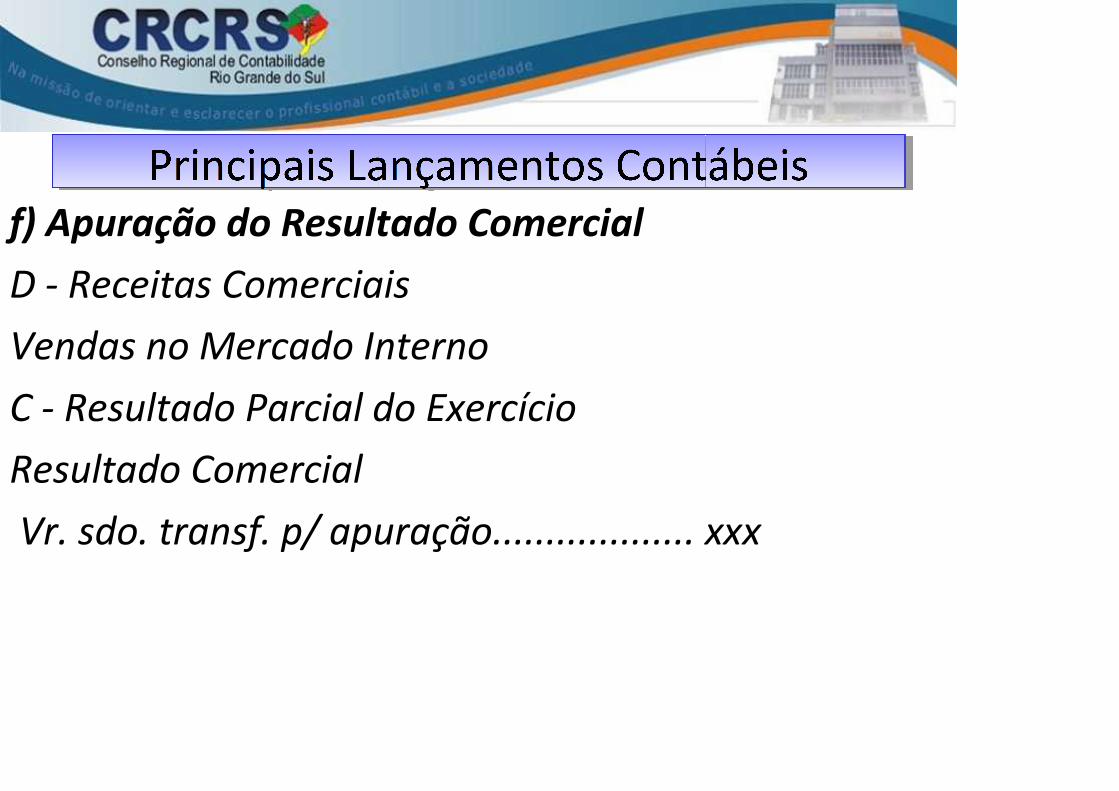

f) Apuração do Resultado Comercial

D - Receitas Comerciais

Vendas no Mercado Interno

C - Resultado Parcial do Exercício

Resultado Comercial

Vr. sdo. transf. p/ apuração................... xxx

f) Apuração do Resultado Comercial

D - Resultado Parcial do Exercício

Resultado Comercial

C - Deduções das Receitas Comerciais

ICMS das Vendas

Vr. sdo. transf. p/ apuração................... xxx

Operações de Provisionamento

a) Provisionamento para Incobráveis

D - Perdas Diversas

Perdas por Incobráveis

C - Provisão para Perdas Estimadas

Vr. prov. p/ atender incobráveis................ xxx

b) Provisionamento de Encargos Sociais

D - Despesas Administrativas

Contribuição para o INSS

C - Obrigações Sociais

INSS a Recolher

Vr. prov. ref. INSS do mês xxx/9x.............. xxx

c) Provisionamento de Impostos

D - Deduções das Receitas Comerciais

COFINS sobre Receitas de Vendas

C - Obrigações Tributárias

COFINS a Recolher

Vr. prov. ref. mês xxx/9x...................... xxx

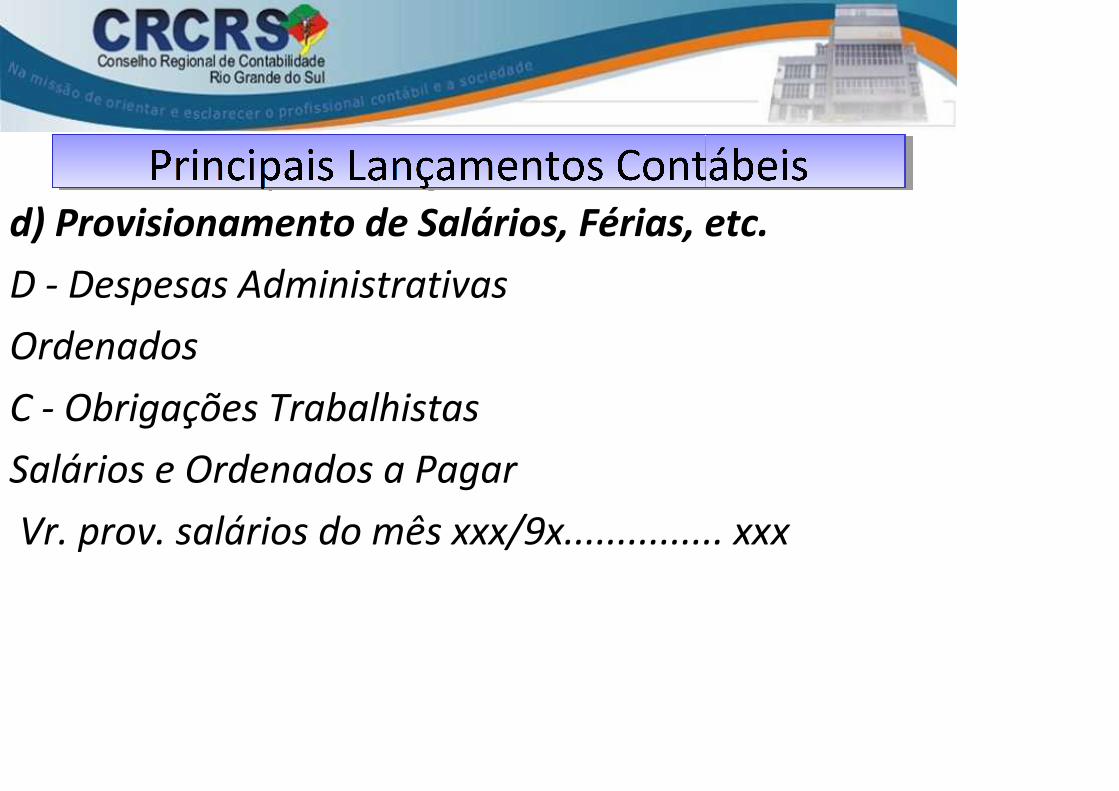

d) Provisionamento de Salários, Férias, etc.

D - Despesas Administrativas

Ordenados

C - Obrigações Trabalhistas

Salários e Ordenados a Pagar

Vr. prov. salários do mês xxx/9x............... xxx

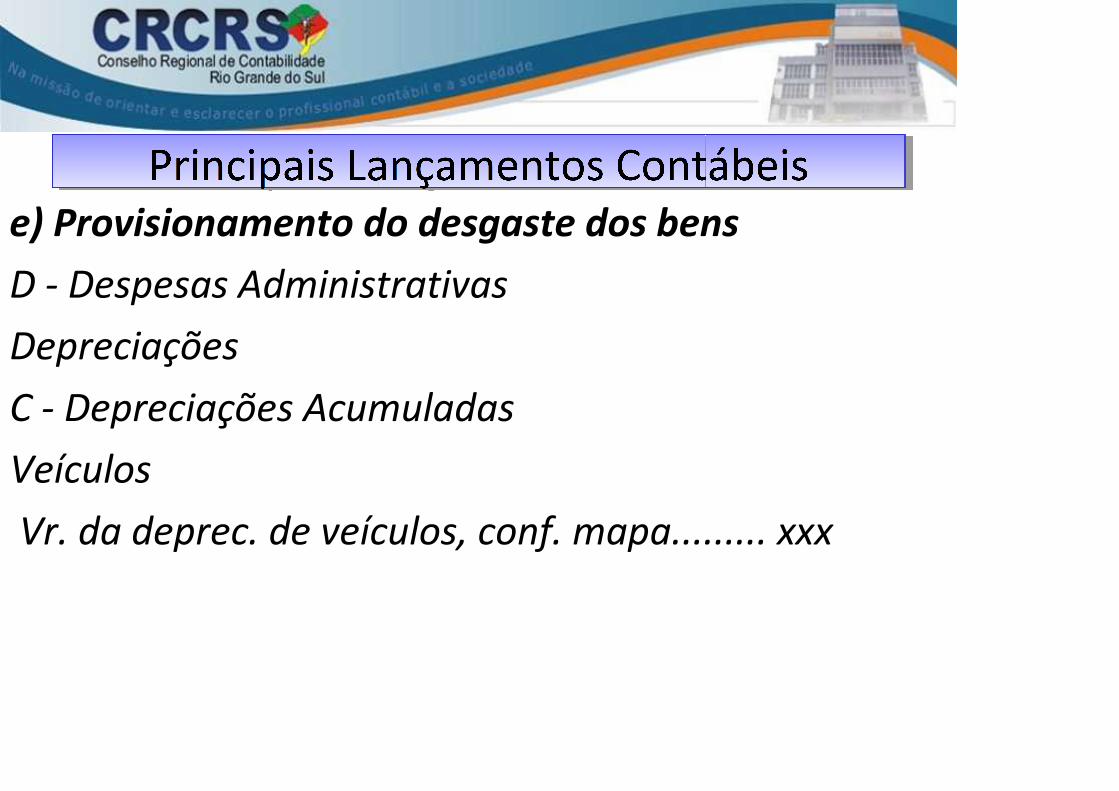

e) Provisionamento do desgaste dos bens

D - Despesas Administrativas

Depreciações

C - Depreciações Acumuladas

Veículos

Vr. da deprec. de veículos, conf. mapa......... xxx

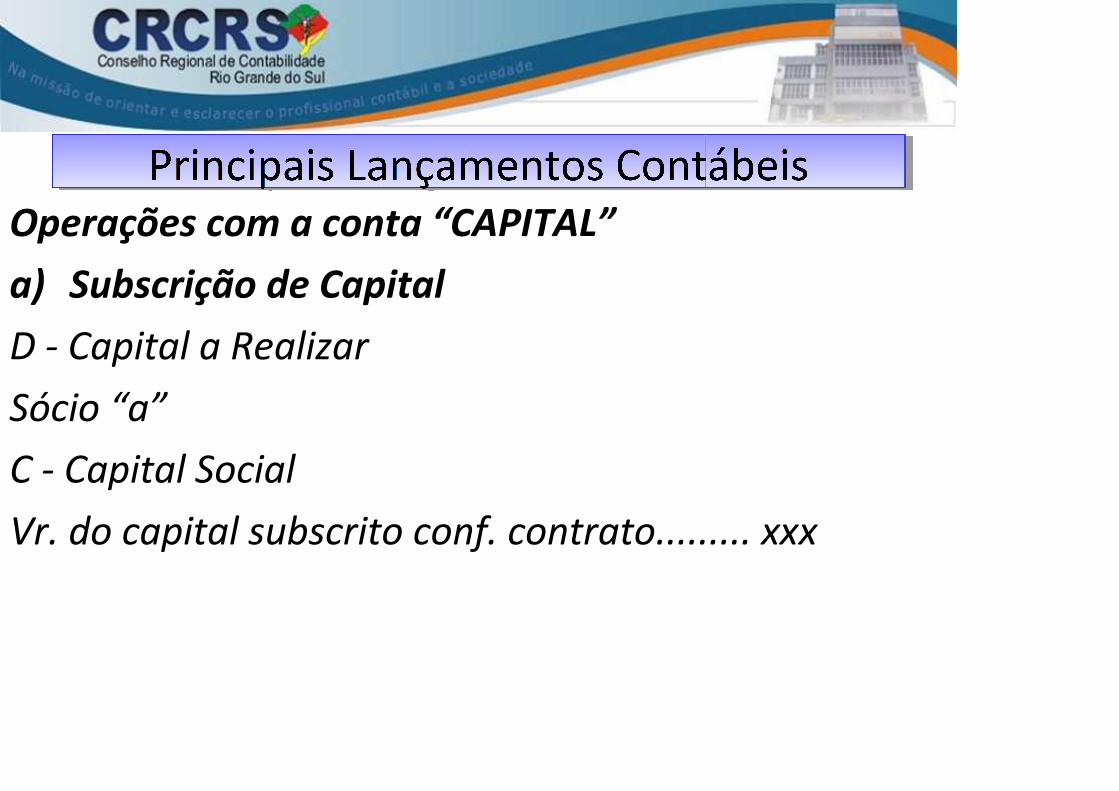

Operações com a conta “CAPITAL”

a) Subscrição de Capital

D - Capital a Realizar

Sócio “a”

C - Capital Social

Vr. do capital subscrito conf. contrato......... xxx

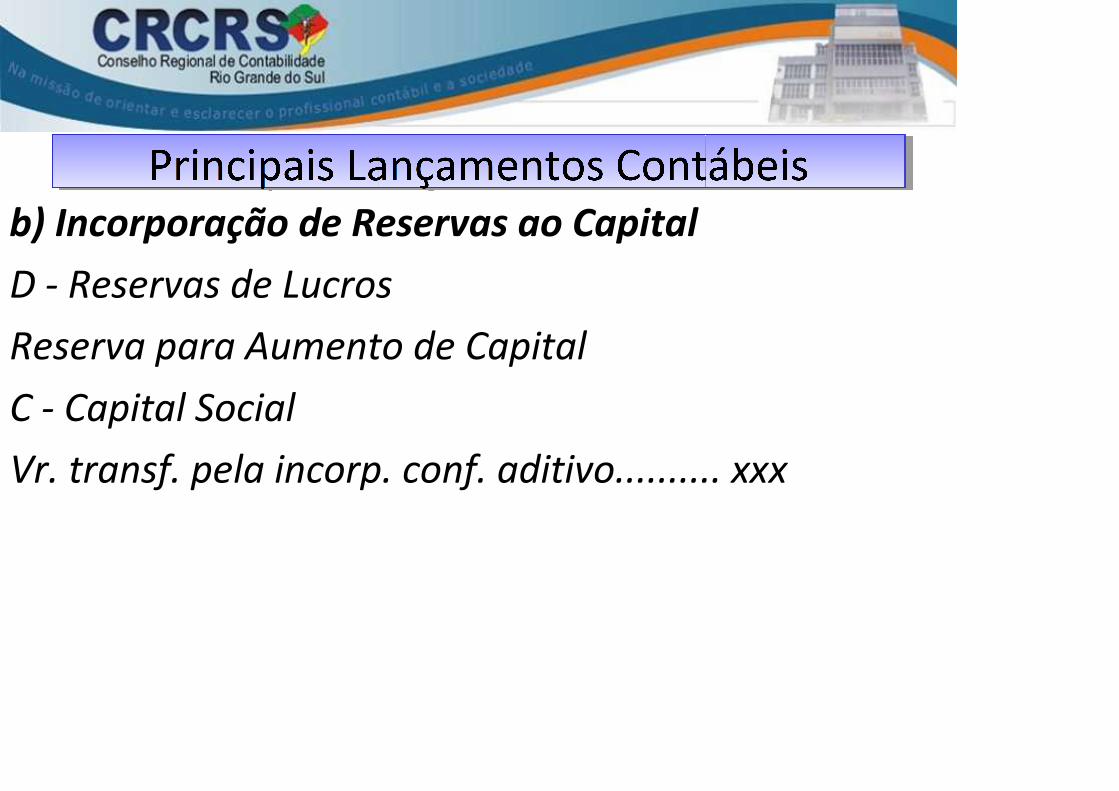

b) Incorporação de Reservas ao Capital

D - Reservas de Lucros

Reserva para Aumento de Capital

C - Capital Social

Vr. transf. pela incorp. conf. aditivo.......... xxx

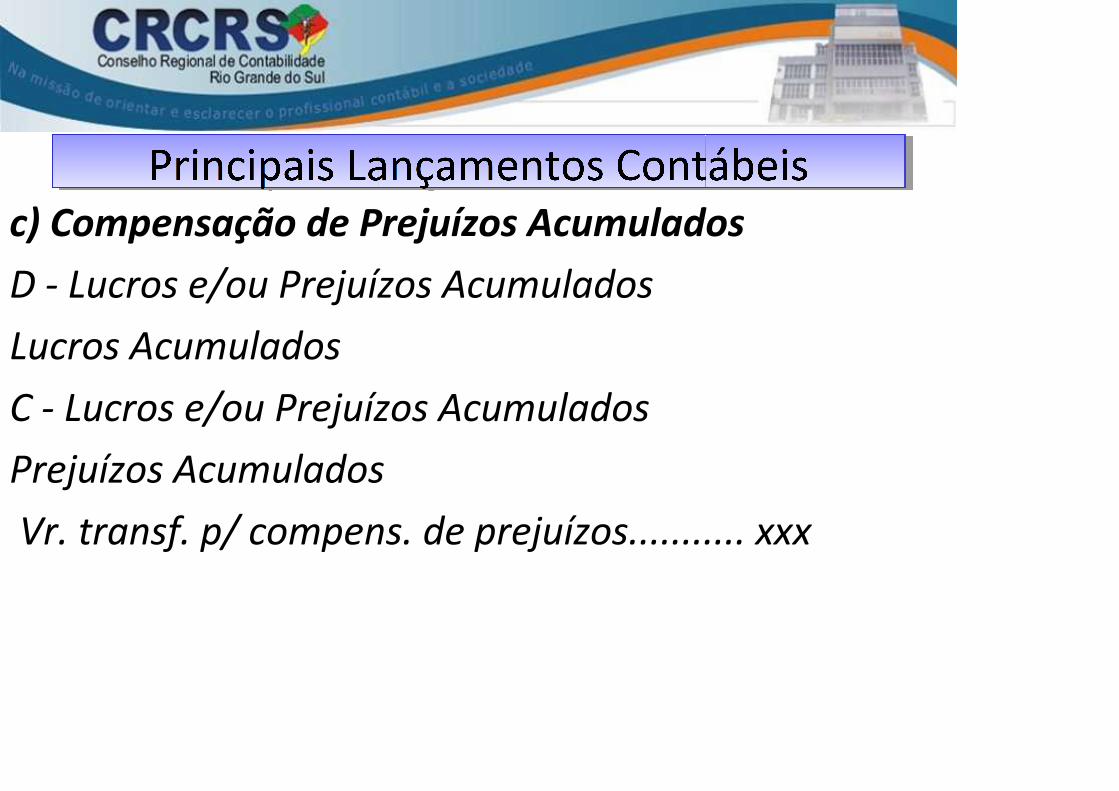

c) Compensação de Prejuízos Acumulados

D - Lucros e/ou Prejuízos Acumulados

Lucros Acumulados

C - Lucros e/ou Prejuízos Acumulados

Prejuízos Acumulados

Vr. transf. p/ compens. de prejuízos........... xxx

John Maynard Keynes ( economista inglês - 1883-1946)

Livro caixa, nunca mais!!!!!!!!!

Muito obrigada!

Karin K. Merola – Contadora CRC/RS 88855

Top Related