Línguas

Páginas

Legal

INSTITUTO FEDERAL DO ESPÍRITO SANTO

CURSO DE LICENCIATURA EM MATEMÁTICA

RENATA TONELI TEDESCO

UMA PROPOSTA DE EDUCAÇÃO FINANCEIRA PARA ALUNOS DO ENSINO

FUNDAMENTAL E MÉDIO COM VISTAS AO CONSUMO CONSCIENTE

Vitória

2019

RENATA TONELI TEDESCO

UMA PROPOSTA DE EDUCAÇÃO FINANCEIRA PARA ALUNOS DO ENSINO

FUNDAMENTAL E MÉDIO COM VISTAS AO CONSUMO CONSCIENTE

Trabalho de Conclusão de Curso apresentado à Coordenadoria do Curso de Licenciatura em Matemática do Instituto Federal do Espírito Santo como requisito parcial para obtenção do título de Licenciada em Matemática. Orientador: Dr. Rodolfo Chaves.

Vitória

2019

Dados Internacionais de Catalogação-na-Publicação (CIP)

(Biblioteca Nilo Peçanha do Instituto Federal do Espírito Santo)

T256p Tedesco, Renata Toneli. Uma proposta de educação financeira para alunos do ensino

fundamental e médio com vistas ao consumo consciente / Renata Toneli Tedesco. – 2019.

XXX f. : il. ; 30 cm. Orientador: Rodolfo Chaves.

Monografia (graduação) – Instituto Federal do Espírito Santo,

Coordenadoria do Curso Superior de Licenciatura em Matemática. Vitória, 2019.

1. Finanças pessoais. 2. Educação financeira – Estudo e ensino

(Ensino fundamental). 3. Educaçaõ finaneira – Estudo e ensino (Ensino médio). 4. Consumo (Economia) -- Educação. 5. Segurança financeira – Planejamento. 6. Matemátia – Estudo e ensino. I. Chaves, Rodolfo. II. Instituto Federal do Espírito Santo. III. Título.

CDD 21 – 332.024

Elaborada por Marcileia Seibert de Barcellos – CRB-6/ES - 656

A todos que direta ou indiretamente ofereceram

apoio à concretização do meu ideal.

AGRADECIMENTOS

Primeiramente a Deus, o grande criador da perfeita matemática universal.

Aos pais, irmãos e amigos que compreenderam as inevitáveis ausências e se

fizeram pilares de sustentação para me manter no caminho traçado.

Aos Mestres, de quem quero seguir os abnegados passos, com muito carinho e

reconhecimento.

Aos colegas, pelos momentos de descontração e alegria e pela solidariedade nos

momentos de angústia.

A todos, eterna gratidão.

•

Investir em conhecimento sempre rende os melhores juros.

Benjamin Franklin

RESUMO

A instabilidade da economia mundial que é surpreendida, ciclicamente, por crises

provocadas por diferentes vetores; a severa crise política instalada no Brasil com

reflexo danoso na economia nacional provocando recessão, queda de produtividade,

retração nas exportações e aumento do desemprego e a agressiva, atraente e

permanente chamada para o consumo, veiculada nas diferentes mídias, induzindo,

principalmente, mas não apenas, crianças adolescentes e jovens adultos a consumir

sem critério definido, foram as indutoras de se elaborar este trabalho cujo enfoque é:

refletir sobre a importância de trabalhar a Educação Financeira com os alunos do

Ensino Fundamental e Médio; demonstrar a necessidade de desenvolver e

sedimentar nos alunos desses níveis escolares a compreensão do que seja

consumo consciente; identificar os benefícios da educação financeira no âmbito

pessoal e familiar; destacar a importância do ensino da Matemática no trato da

Educação Financeira; relacionar Educação Financeira com o exercício do consumo

consciente; registrar o projeto pedagógico da Estratégia Nacional de Educação

Financeira para o Ensino Fundamental e Médio – Enef – e sugerir outras práticas

didático-pedagógicas passíveis de serem adotadas nas séries desses períodos

letivos. Pretendemos enfatizar assim, a importância da Educação Financeira para

alunos do Ensino Fundamental e Médio partindo do pressuposto de que crianças e

jovens que tenham a oportunidade de produzir conhecimento relativo ao tema se

instrumentalizam melhor para construir, sedimentar e exercer um consumo

consciente.

Palavras-chaves: Educação Financeira. Consumo consciente. Planejamento

financeiro. Educação Básica.

ABSTRACT

The instability of the world economy that is cyclically surprised by crises caused by

different vectors; the severe political crisis installed in Brazil with damaging effects on

the national economy causing recession, falling productivity, shrinking exports and

rising unemployment and the aggressive, attractive and permanent call for

consumption, conveyed in different media, mainly but not only, adolescent children

and young adults to consume without defined criteria, were the inducers of

elaborating this work whose focus is: to reflect on the importance of working the

Financial Education with the elementary and high school students; demonstrate the

need to develop and sediment students in these school levels to understand what is

conscious consumption; identify the benefits of personal and family financial

education; highlight the importance of mathematics teaching in dealing with Financial

Education; relate financial education to the exercise of conscious consumption; to

register the pedagogical project of the National Strategy of Financial Education for

Elementary and High School - Enef and to suggest other didactic-pedagogical

practices that could be adopted in the series of these academic periods. Thus, we

are intended to emphasize the importance of Financial Education for Elementary and

High School students starting from the assumption that children and young people

who have the opportunity to produce knowledge related to the theme are better

equipped to build, sediment and exercise a conscious consumption.

Keywords: Financial Education. Conscious consumption. Financial planning. Basic

Education.

LISTA DE QUADROS

Quadro 1 – Diferenças entre Macro e Microeconomia...............................................43

Quadro 2 – Mercadorias-Moedas e respectivas Regiões e períodos........................49

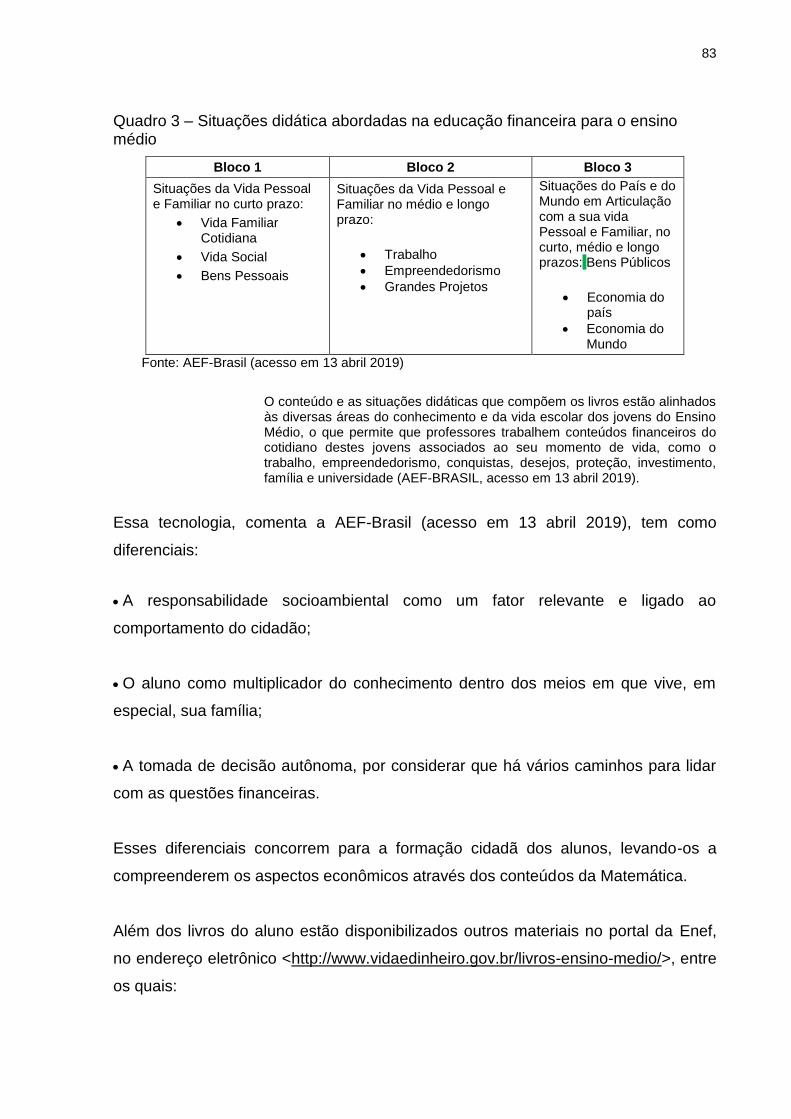

Quadro 3 – Situações didáticas abordadas na Educação Financeira para

Ensino Médio...........................................................................................83

LISTA DE FIGURAS

Figura 1 – Adam Smith – Escola Clássica...............................................................25

Figura 2 – Karl Marx – criador do marxismo............................................................27

Figura 3 – Karl Marx e Friedrich Engels...................................................................29

Figura 4 – Alfred Marshall – Escola Econômica Neoclássica..................................31

Figura 5 – Componentes do Capital – Fator de produção.......................................39

Figura 6 – Determinação de preços – Oferta e Procura..........................................40

Figura 7 – Mapa do PIB de 2013 de todos os países..............................................42

Figura 8 – Mapa da antiga URSS – União das Repúblicas Socialistas

Soviéticas................................................................................................45

Figura 9 – Escambo – Economia de troca...............................................................48

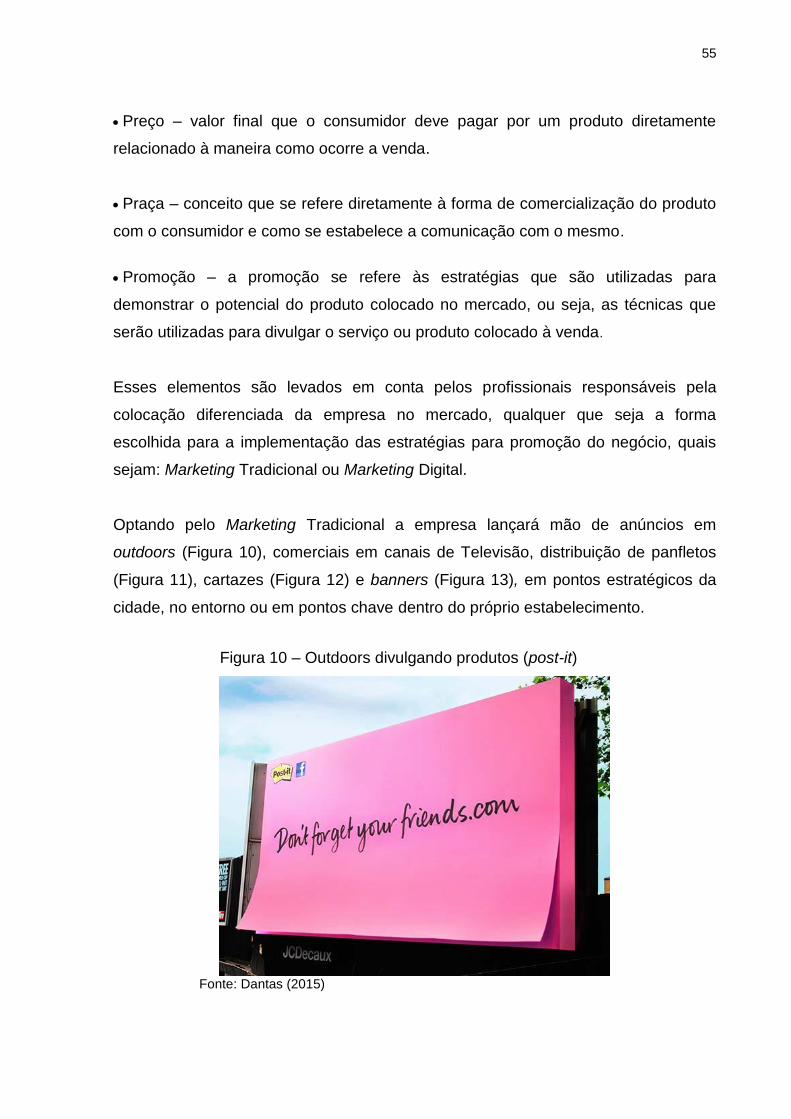

Figura 10 – Outdoors divulgando produtos (post-it)...................................................55

Figura 11 – Panfletagem para supermercado............................................................56

Figura 12 – Cartaz – campanha de conscientização para reutilização......................56

Figura 13 – Banner – divulgação de ponto comercial................................................57

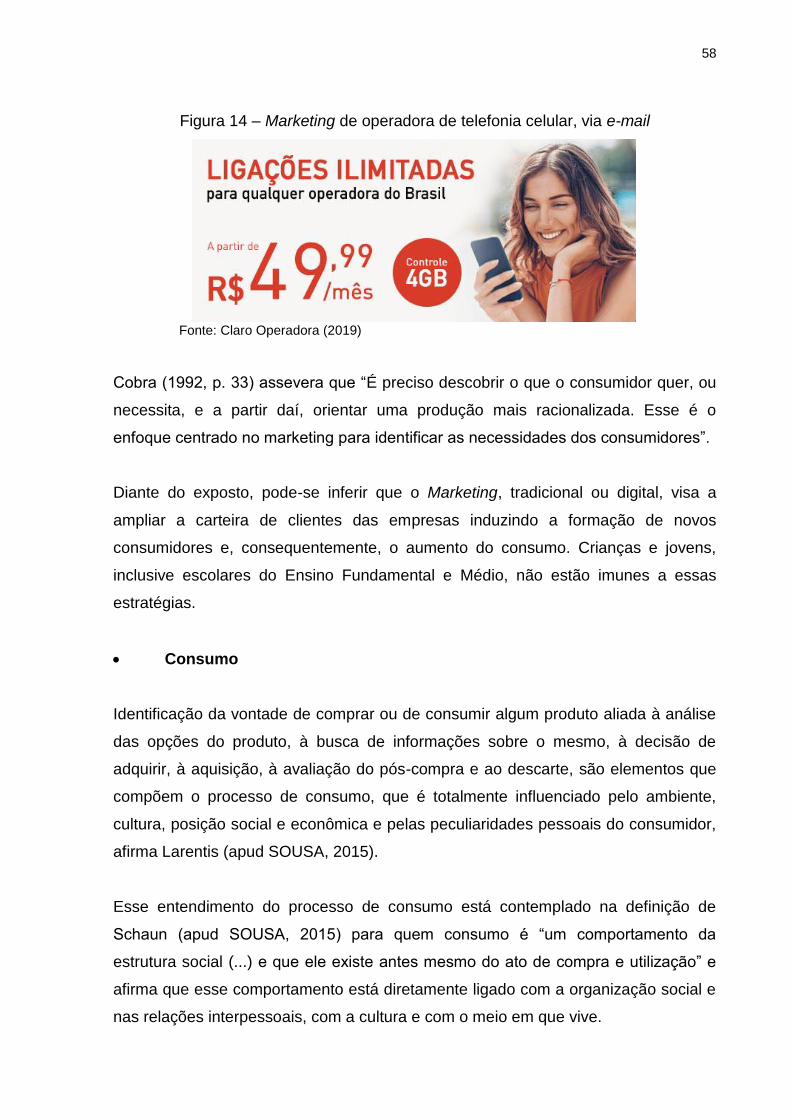

Figura 14 – Marketing de operadora de telefonia celular, via e-mail.........................58

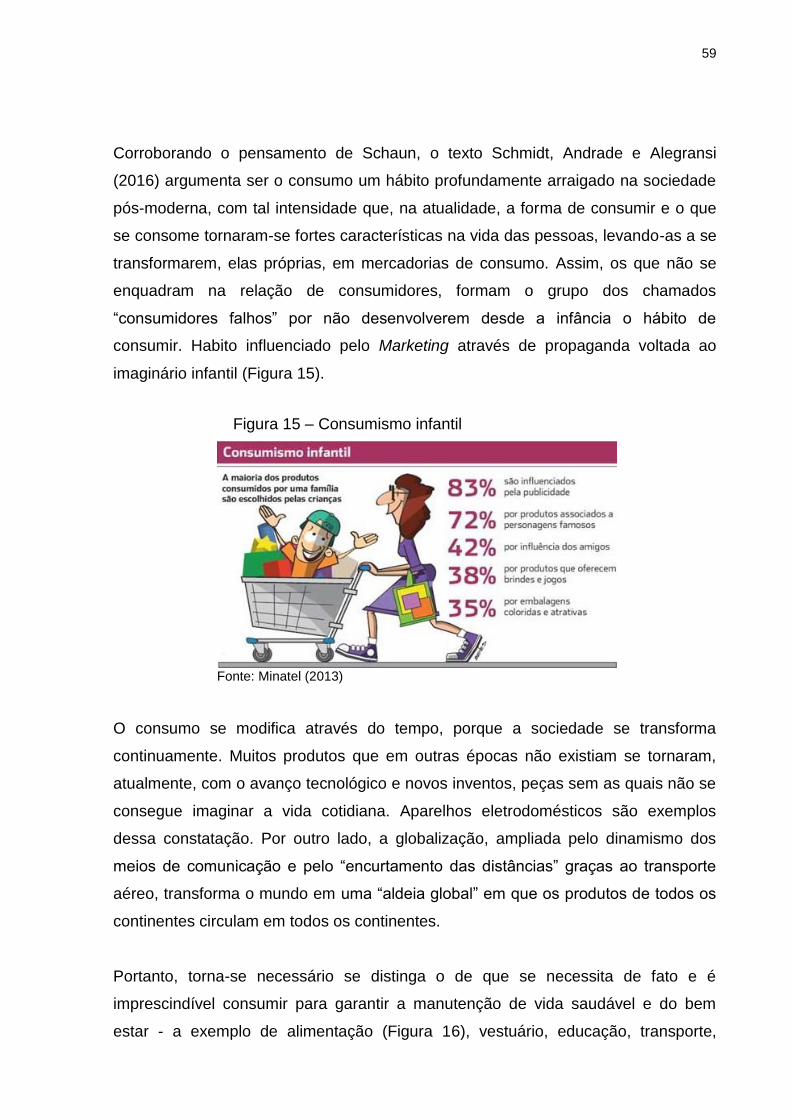

Figura 15 – Consumismo infantil................................................................................59

Figura 16 – Consumidor em Feira livre......................................................................60

Figura 17 – Consumo de lazer – na praia..................................................................60

Figura 18 – Família....................................................................................................65

Figura 19 – Crianças em sala de aula.......................................................................66

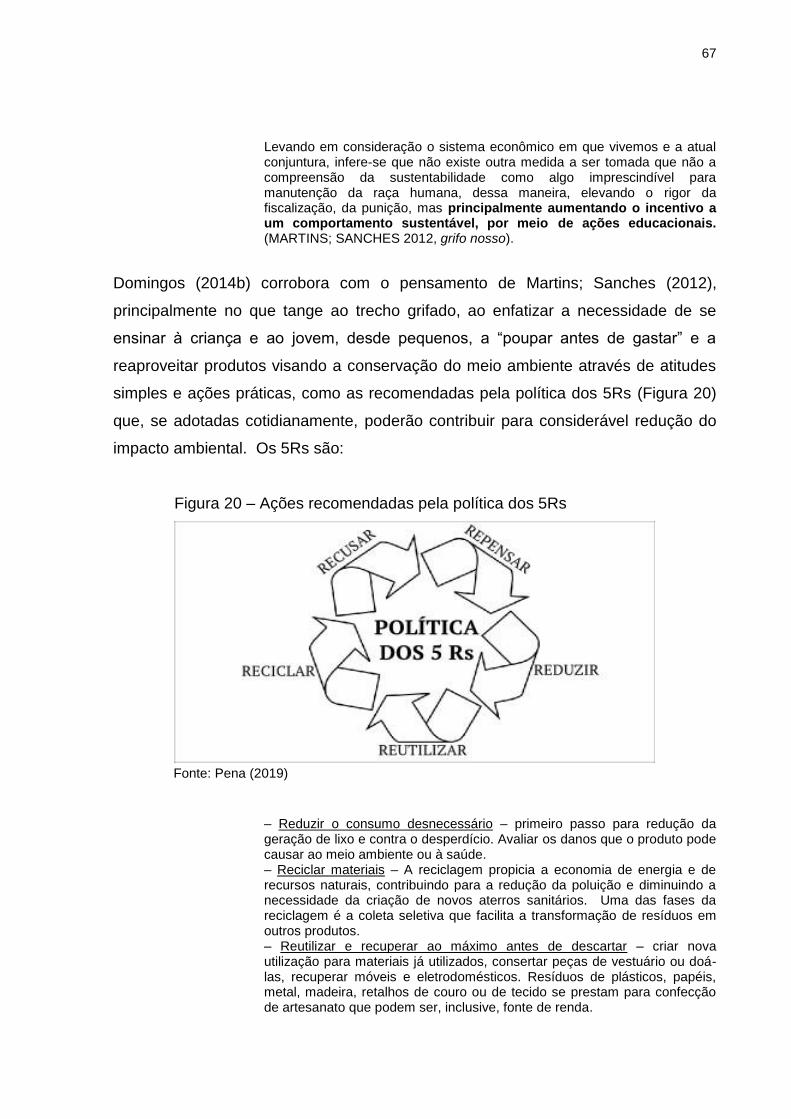

Figura 20 – Ações recomendadas pela política 5Rs.................................................67

Figura 21 – Livros 1, 2 e 3, de Educação Financeira para alunos do Ensino

Médio......................................................................................................81

Figura 22 – Jogo Tá O$$O – Educação Financeira para Ensino Médio...................84

Figura 23 – Livros 1, 2, e 3 de Educação Financeira para o Ensino

Fundamental..........................................................................................85

Figura 24 - Livros 4, 5, e 6 de Educação Financeira para o Ensino

Fundamental...........................................................................................87

Figura 25 - Livros 4, 5, e 6 de Educação Financeira para o Ensino

Fundamental...........................................................................................88

LISTA DE SIGLAS

Abac – Associação Brasileira de Administradoras de Consórcios

a.C – Antes da Era Cristã

AEF–Brasil – Associação de Educação Financeira do Brasil

Bacen – Banco Central

BBC – British Broadcasting Corporation

BID – Banco Interamericano de Desenvolvimento

Bird – Banco Internacional para Reconstrução e Desenvolvimento (International

Bank for Reconstruction and Development – IBRD)

BNCC – Base Nacional Comum Curricular

CCE – Comissão das Comunidades Europeias

Cepal – Comissão Econômica para a América Latina e Caribe

CMN – Conselho Monetário Nacional

Conar – Conselho Nacional de Autorregulamentação Publicitária

Conef – Comitê Nacional de Educação Financeira

Consed - Conselho Nacional de Secretários de Educação

CSN – Companhia Siderúrgica Nacional

CVM – Comissão de Valores Mobiliários

DOL – Derivativo do preço do Dólar

Enef - Estratégia Nacional de Educação Financeira

FMI – Fundo Monetário Internacional

IBGE – Instituto Brasileiro de Geografia e Estatística

Idec – Instituto de Defesa do Consumidor

Ifes – Instituto Federal de Educação, Ciência e Tecnologia do Espírito Santo

IND – Derivativo do índice Bovespa

Internet – Rede Internacional de Comunicação

MCS – Modelo dos Campos Semânticos

MEC – Ministério da Educação e Cultura

N.A – Nota do autor

OCDE – Organização para Cooperação e Desenvolvimento Econômico

ONU – Organização das Nações Unidas

PCNs – Parâmetros Curriculares Nacionais

PEI(s) – Prática(s) Educativa(s) Investigativa(s)

PETRF17 – Derivativo das ações da Petrobras

Petrobras – Petróleo Brasileiro Sociedade Anônima

PIB – Produto Interno Bruto

PNB – Produto Nacional Bruto

s.d – Sem data definida

Selic – Sistema Especial de Liquidação e de Custódia para títulos federais

SOJ – Derivativo do preço da soja

TV(s) – Televisão (Emissora(s))

Undime – União Nacional dos Dirigentes Municipais

URSS – União das Repúblicas Socialistas Soviéticas

SUMÁRIO

1 INTRODUÇÃO/PROBLEMATIZAÇÃO ....................................................... 14

2 JUSTIFICATIVA .......................................................................................... 19

2.1 OBJETIVOS ................................................................................................ 21

2.1.1 Objetivo geral ............................................................................................ 21

2.1.2 Objetivos específicos ................................................................................ 21

3 METODOLOGIA ......................................................................................... 22

4 REFERENCIAL TEÓRICO .......................................................................... 23

4.1 ECONOMIA ................................................................................................. 23

4.1.1 Teorias econômicas .................................................................................. 24

4.1.1.1 Liberalismo econômico ou Escola clássica ................................................. 24

4.1.1.2 Marxismo ..................................................................................................... 26

4.1.1.3 Neoclássica ou Marginalista ........................................................................ 29

4.1.1.4 Keynesianismo ............................................................................................ 32

4.1.1.5 Neoliberalismo ............................................................................................. 34

4.1.2 Microeconomia .......................................................................................... 36

4.1.3 Macroeconomia ......................................................................................... 41

4.1.4 Economia de Mercado e Economia Planificada ..................................... 44

4.2 MERCADO FINANCEIRO ........................................................................... 46

4.2.1 Produtos do mercado financeiro ............................................................. 47

4.2.2 Mercado de câmbio ................................................................................... 50

4.3 MERCADO DE CONSUMO ........................................................................ 51

4.3.1 Marketing, consumo e consumismo ........................................................ 52

5 EDUCAÇÃO FINANCEIRA ......................................................................... 63

5.1 CONCEITOS ............................................................................................... 63

5.2 EDUCAÇÃO FINANCEIRA E CIDADANIA .................................................. 64

5.3 EDUCAÇÃO FINANCEIRA, SUSTENTABILIDADE E MEIO AMBIENTE ... 66

5.4 A EDUCAÇÃO FINANCEIRA E O ENSINO DA MATEMÁTICA .................. 71

5.5 EDUCAÇÃO FINANCEIRA E TRANSVERSALIDADE ................................ 75

6 PEDAGOGIA APLICADA À EDUCAÇÃO FINANCEIRA NAS CLASSES

DE ENSINO FUNDAMENTAL E MÉDIO.......................................................80

6.1 PRÁTICAS DIDÁTICO-PEDAGÓGICAS SUGERIDAS......... ...................... 89

7 CONSIDERAÇÕES FINAIS ........................................................................ 93

7.1 SUGESTÃO PARA FUTUROS TRABALHOS ............................................. 95

REFERÊNCIAS............................................................................................96

ANEXO A – Decreto 7.397, de 22 de dezembro de 2010..........................105

14

1 INTRODUÇÃO/PROBLEMATIZAÇÃO

Educação Financeira tem sido tema recorrente em momentos, os mais diversos, de

conversas dentro de grupos sociais distintos. Não se trata de preocupação recente,

mas, ao que se observa, há, por assim dizer, um adensamento dessa apreensão

diante do recrudescimento da crise econômica por que passam as grandes

economias mundiais, com reflexos inevitáveis nas economias de países em

desenvolvimento, situação em que se encontra o Brasil.

Pais, professores, psicólogos, terapeutas de diversas áreas e escolas, se debruçam

sobre as várias teorias de como, em momento tão conturbado da vida humana,

orientar crianças e jovens não apenas no que diz respeito às suas vocações

profissionais e comportamentos interpessoais no trato social, mas também – e com

muita ênfase – em como conduzi-los pelos caminhos da estabilidade econômico-

financeira de modo a lhes garantir tranquilidade no futuro. Essa condução perpassa,

naturalmente, pela educação financeira através da aplicação de métodos adequados

às faixas etárias e aos graus de escolaridade das crianças e dos jovens.

A Educação Financeira, contudo, argumenta Frankenberg (apud DETONI; LIMA,

2011), é ainda pouco difundida no Brasil. Situação que o referido texto atribui a

longo período de forte inflação, desinformação popular e erros cometidos pelos

governos que redundaram em conceitos financeiros equivocados que a população

absorveu sem contestação.

Anuindo ao argumento de Frankenberg, o texto Detoni e Lima (2011) defende que

são poucos os métodos ou procedimentos de Educação Financeira vistos no Brasil e

que preparar a geração atual e as futuras para enfrentar os novos tempos demanda

a reformulação de muitos conceitos obsoletos e a aplicação de métodos que

motivem essas gerações a buscarem a capacitação para enfrentarem tempos

difíceis e alcançar a independência financeira.

Nessa mesma direção, o texto Silva e Powell (2013) aponta, como um dos pontos

relativos aos alunos, sugerido pela Organização para Cooperação e

Desenvolvimento Econômico (OCDE), a necessidade desses alunos conhecerem a

15

existência do crescente número de consumidores, particularmente jovens, estão

endividados devido à forma como lidam, por exemplo, com cartões de crédito e

contas de telefonia móvel.

Dessas leituras, passamos então a entender o quão importante é discutirmos

métodos e procedimentos voltados à Educação Financeira, considerando a

característica eminentemente consumista da sociedade brasileira contemporânea,

cuja população é submetida o dia todo, todos os dias, a permanente indução ao

consumo, principalmente no que se refere aos jovens, conforme apresentado em

Silva e Powell (2013).

Crianças e jovens recebem de todos os lados, através das propagandas nas

diversas mídias a que têm acesso – emissoras de televisão (TVs) e Rádios, Internet

(e suas redes) – o convite a adquirirem produtos “extraordinários”, “miraculosos” que

os levarão à mais completa felicidade e que estão ali, ao seu alcance, basta querer e

“acreditar no sonho” conforme apregoam propagandas muito bem embasadas nos

princípios da propaganda e da publicidade. A esse respeito, Ferreira (acesso em 12

maio 2019) afirma:

Esse consumismo exacerbado associado à desigualdade social em nosso país e à falta de Educação Financeira leva muitas famílias ao endividamento, o que vai privá-las de bens de consumo essenciais a uma vida digna.

Entendemos que as mídias, principalmente as TVs, têm grande influência sobre a

população e especialmente sobre o comportamento de crianças e jovens. Podemos

constatar a intensidade dessa influência observando as preferências de vestuário,

de adereços e até de itens de decoração doméstica, que se tornam verdadeiras

“febres” durante a apresentação de novelas ou de programas de sucesso em que

aparecem destacadamente tais produtos.

Diante desse quadro de influência midiática sobre a formação das personalidades

infanto-juvenis, em que a realidade é substituída pelo sonho e a ética cede lugar à

necessidade de remuneração do capital, ou seja, ao lucro, é imprescindível a

intervenção consciente do educador, principalmente do professor de Matemática, de

16

forma a orientar seus pupilos fazendo o contraponto entre o mundo fantasioso

apresentado pelos comerciais para seduzir e cativar imediatos e potenciais

consumidores e o mundo real, em que é necessário pensar e planejar o futuro de

modo a passar com menos dificuldade pelas situações imprevistas e imprevisíveis.

A orientação de crianças e jovens não é responsabilidade exclusiva da escola. Aliás,

a Educação, na sua expressão mais ampla, é transmitida primeiramente no âmbito

familiar. No entanto, assevera Araújo (2010): “À escola contemporânea foi incumbido

o papel de formadora integral dos sujeitos, cabe à escola formar para a cidadania e

a ética”. Essa afirmativa conduz ao entendimento de que embora a Educação

Financeira esteja teoricamente vinculada a conceitos matemáticos e a cálculos que

envolvem recursos monetários, ela não se restringe a esse aspecto e envolve

conhecimentos interdisciplinares, a exemplo de: Administração, Ciências Contábeis,

Geografia, História, Direito, Estatística, Matemática, Engenharias, Meio Ambiente,

Sociologia, Filosofia, Política, Turismo, Finanças Públicas, Educação, Urbanismo,

entre outras que, somados, possibilitam o desenvolvimento e a sedimentação da

consciência de cidadania.

Silva e Powell (2013) aponta que, na mesma perspectiva da OCDE, por decreto

presidencial de 2010, institui-se no Brasil a Estratégia Nacional de Educação

Financeira (Enef), “com a finalidade de promover a educação financeira e

previdenciária e contribuir para o fortalecimento da cidadania, a eficiência da solidez

do sistema financeiro nacional e a tomada de decisões conscientes por parte dos

consumidores”. (BRASIL, 2010) e, no que se refere a práticas escolares, “O objetivo

é educar as crianças e adolescentes para lidar com o uso do dinheiro de maneira

consciente de modo a desenvolver hábitos e comportamentos desejáveis” (SILVA;

POWELL, 2013, p. 10). Para tal, foi produzido o documento intitulado Orientações

para Educação Financeira nas Escolas que apresenta um conjunto de princípios

norteadores ao ensino da Educação Financeira. (BRASIL, 2011b, p. 56-85).

Essa política contempla apenas ações de interesse público, ainda que fomentada pela iniciativa privada, desde que tenham caráter não comercial e que não se dediquem a recomendar determinados produtos ou serviços financeiros. O conteúdo deve ser imparcial e técnico, sem viés ideológico, religiosos ou de outra natureza (BRASIL, 2011, p. 21).

17

Imprescindível para tanto, discutirmos, avaliarmos, planejarmos e repensarmos

métodos que motivem os alunos a refletirem a respeito da importância de fazerem

uso consciente dos seus próprios recursos financeiros, incorporando hábitos de

poupança às suas ações e que os levem, ao mesmo tempo, a perceber que

economia não significa apenas guardar dinheiro com vistas ao futuro, mas inclui

outros importantes conhecimentos da vida, tais como: utilização consciente dos

recursos naturais (água, madeira, solo, alimentos etc.); reaproveitamento de

recursos e de materiais; reciclagem de materiais; produção e conservação de

alimentos e de objetos; noção de macro e microeconomia, entre outros. Tal

perspectiva sintoniza-se com a temática apresentada em um dos quatro eixos

norteadores do currículo de Educação Financeira, apresentado em Silva e Powell

(2013):

IV – As dimensões sociais, econômicas, políticas, culturais e psicológicas que envolvem a Educação Financeira: Nesse eixo, serão discutidos temas como: consumismo e consumo; as relações entre consumismo, produção de lixo e impacto ambiental; salários, classes sociais e desigualdade social; necessidade versus desejo; ética e dinheiro. (SILVA; POWELL, 2013, p. 14, grifos do texto).

Além dos pontos destacados nos parágrafos anteriores há outro elemento de suma

importância que nem sempre é lembrado com a devida atenção e, não raras vezes,

é até mesmo negligenciado por educadores, qual seja: desenvolver nos educandos

a capacidade de analisar criticamente de forma a filtrar as informações veiculadas

nas diversas mídias facilmente acessadas por esse público ainda tão vulnerável às

influências externas e, em consonância ao que é apresentado em Chaves (2004), ao

vislumbrar que, um aluno em contato com a realidade de seu ambiente, além de,

poder ser incentivado à aprendizagem, também passa a desenvolver atitudes

criativas em relação ao mundo à sua volta, cabendo ao professor o papel de

incentivador de uma educação que passe a incorporar uma análise socioambiental,

opondo-se assim àquela educação onde o aluno é levado a ignorar as

consequências de seus atos. (CHAVES, 2004, p. 84).

Com esse escopo elaboramos o trabalho seguindo a seguinte estrutura: No Capítulo

1 apresentamos a Introdução/Problematização; no Capítulo 2 redigimos a

justificativa e estabelecemos os objetivos; a Metodologia foco do Capítulo 3 e no

18

Capítulo 4 comentamos sobre Economia, Escolas Econômicas e seus

representantes, Macro e Microeconomia, Economia de Mercado, Mercado

Financeiro e seus produtos, Mercado de Câmbio e de Consumo, Marketing,

Consumo e Consumismo; no Capítulo 5 versamos sobre Educação Financeira,

conceitos e sua relação com a cidadania, meio ambiente e sustentabilidade e

enfatizamos a importância do ensino da Matemática e a transversalidade do ensino

da Educação Financeira; aborda-se a pedagogia preconizada pela Enef,

apresentando o material desenvolvido e sugerimos outras atividades com materiais

diversos, no Capítulo 6. As Considerações Finais e sugestões para pesquisas

futuras são tecidas no Capítulo 7. Em seguida apresentamos as Referências das

diversas obras e documentos oficiais consultados e, para finalizar, disponibilizamos

os anexos.

19

2 JUSTIFICATIVA

(Afirmam os entendidos nas questões econômicas mundiais que qualquer economia

está sujeita a riscos.) Especialistas consultados pela BBC Mundo (British Broadcasting

Corporation), o serviço em espanhol da BBC, argumentam que qualquer economia está

sujeita a riscos, conforme exposto em matéria de Economia assinada por Barria

(2018). Asseveram que alguns sinais alertam para riscos iminentes enquanto outras

situações, entre as quais uma guerra, um desastre natural de grandes proporções

ou um colapso repentino dos mercados, é mais difícil de antecipar e, portanto, de

prevenir.

Foram listadas no início de 2018, por diversos organismos internacionais, as

possíveis ameaças à economia mundial, que permanecem apesar da previsão de

crescimento de 3,1% para o exercício 2018, afirma Cecília Barria ( 2018), da British

Broadcasting Corporation (BBC Mundo), que relaciona os seguintes economistas e

respectivos organismos:

– José Juan Ruiz, economista-chefe do Banco Interamericano de Desenvolvimento –

BID – destaca: riscos geopolíticos e de estabilidade das instituições e das regras

globais; queda do crescimento da produtividade; Inflação não prevista e aumento

dos níveis de endividamento.

– Alícia Bárcena, secretária-executiva da Comissão Econômica para América Latina

e Caribe (Cepal) aponta: mudança climática; aquecimento global; desastres

naturais; escassez de água; contaminação; crescente desigualdade; diminuição da

confiança na democracia e impacto desigual da revolução tecnológica.

– Carlos Arteta, economista líder do Grupo de Perspectivas Globais de

Desenvolvimento do Banco Internacional para Reconstrução e Desenvolvimento

(Bird), uma das cinco instituições integrantes do Banco Mundial, considera ameaças:

endurecimento abrupto das condições internacionais de financiamento; reajuste

muito rápido nos mercados de ações; aumento das restrições ao comércio;

crescimento da incerteza na política econômica.

20

Essas ameaças pairam sobre todas as nações, quer desfrutem ou não de situação

econômica estável, vez que a economia, ainda que não perca totalmente as

características locais, há muito está globalizada, alcançando, inclusive, ou

principalmente, países em desenvolvimento e até os que conservam raízes culturais

primitivas.

O Brasil passa por uma crise econômica bastante severa, não motivada apenas pela

crise internacional que vem acontecendo intercalada com pequenos intervalos de

ligeira recuperação, mas causada também por alguns dos elementos citados pelos

economistas, dentre os quais se observa a queda do crescimento da produtividade,

risco da estabilidade das instituições, crescimento da incerteza na política

econômica e aumento da desigualdade social. Situação que afeta diretamente o

mercado de trabalho com aumento do índice de desemprego e sérias dificuldades

financeiras para as famílias das várias classes sociais.

Embora a Enef, segundo o Art. 2o, inciso I (BRASIL, 2010), deva ser implementada em

conformidade com a diretriz de que a atuação seja permanente e em âmbito nacional,

o momento propicia enfatizar a Educação Financeira com os educandos do Ensino

Fundamental e Médio, possibilitando-os a perceberem a importância de utilizarem os

recursos financeiros equilibradamente, de forma a passar com menos sobressaltos

pelos percalços advindos de situações adversas como a que o país atravessa, assim

como desenvolver com eles o sentido de coletividade e consumo consciente,

levando-os a se perceberem integrantes do conjunto social e corresponsáveis pelo

uso consciente dos recursos naturais, passando assim a desenvolver atitudes

criativas em relação ao mundo à sua volta, conforme apontado em Chaves (2004, p.

84), de forma que assumam as consequências de seus atos.

O propósito não é de produzir financistas, mas pessoas que saibam usar o dinheiro

planejadamente dosando receita e despesa e saibam, também, a importância de

aplicarem a noção de economia a outros aspectos da vida como, por exemplo, ao

consumo e à relação com o meio ambiente. Mudança de hábitos em relação a esses

pontos é consequência do bom trabalho do educador.

21

O objetivo, ao abordar essas questões, é contribuir para uma visão mais abrangente

e crítica da sociedade para que autoridades e profissionais de educação e finanças

possam, de forma interdisciplinar, dialogar a respeito da importância de acrescentar

no currículo do nível fundamental e médio a temática Educação Financeira.

2.1 OBJETIVOS

Traçamos os seguintes objetivos para nortear nossa pesquisa:

2.1.1 Objetivo geral

Analisar a importância de trabalhar a Educação Financeira com os alunos do Ensino

Fundamental e Médio com vistas ao desenvolvimento de seu posicionamento na

coletividade, como consumidores conscientes.

2.1.2 Objetivos específicos

a) Discutir a relevância de desenvolver nos alunos do Ensino Fundamental e Médio

a compreensão do que é planejamento financeiro e consumo consciente;

b) Identificar eventuais benefícios que a promoção da Educação Financeira pode

proporcionar no âmbito pessoal e familiar;

c) Relacionar Educação Financeira com o exercício coletivo do consumo consciente;

d) Destacar a contribuição do ensino da Matemática na Educação Financeira.

Assim, pretendemos enfatizar a importância da Educação Financeira para alunos do

Ensino Fundamental e Médio partindo do pressuposto de que crianças e jovens que

tenham a oportunidade de receber esse conhecimento se instrumentalizam melhor

para construir, sedimentar e exercer a cidadania plena.

22

3 METODOLOGIA

O embasamento teórico através da bibliografia disponível, ou seja, de livros, artigos

veiculados em revistas especializadas e jornais, consultas à Internet e a outras

monografias, dissertações e teses que versam sobre o assunto, foi amplamente

utilizado neste trabalho, caracterizando, dessa forma, uma pesquisa bibliográfica,

conforme explica o texto Martins e Lintz (2000).

No tocante aos objetivos nossa pesquisa tem caráter exploratório, pois, de acordo

com Gil (apud RAUPP e BEUREN, 2003), uma das características da pesquisa

exploratória é o aprofundamento de conceitos preliminares sobre determinada

temática não contemplada de modo satisfatório, anteriormente.

No que tange a abordagem do problema nossa pesquisa é qualitativa, que conforme

explica Richardson (apud RAUPP e BEUREN, 2003), é assim classificada quando

não emprega instrumento estatístico como base do processo de análise do problema

e não se pretende numerar ou medir unidades ou categorias homogêneas.

23

4 REFERENCIAL TEÓRICO 4.1 ECONOMIA

Segundo Alfred Marshall (apud MENDES et al, 2009) o objetivo precípuo da

Economia é estudar os negócios comuns da vida da humanidade. Depreende-se,

assim, que a Economia sempre esteve presente nos grupamentos humanos, mesmo

que não percebida, e que seu estudo não se restringe a simples cotejamento entre

receitas e despesas, mas permeia interativamente outras áreas do conhecimento.

Mendes et al (2009, p. 13) afirmam que “a Economia precisa trabalhar

interdisciplinarmente para poder enfrentar os desafios postos às análises

econômicas, que requerem diagnósticos precisos” e destacam, como elementos

presentes nessa interdisciplinaridade, a Administração, Ciências Contábeis,

Geografia, História, Direito, Estatística, Matemática, Engenharias, Meio Ambiente,

Sociologia, Filosofia, Política, Turismo, Finanças Públicas, Educação e Urbanismo.

Considerando as afirmativas dos textos citados nos dois parágrafos anteriores,

infere-se que a Economia é ciência social que tem por objeto de análise a produção,

a distribuição e o consumo de bens e serviços, ou, em outros termos, ela indica para

a sociedade o que, quanto e para quem produzir, perpassando, praticamente, todos

os setores da atividade humana e as necessárias decisões sociais. Está, portanto,

ligada às políticas das nações e à vida dos cidadãos, que são afetados positiva ou

negativamente por essas decisões. Uma das funções dessa ciência é propor

soluções para os problemas advindos desse intrincado processo, explicando a forma

de funcionamento dos sistemas econômicos e as relações dos seus agentes.

Heilbroner (1996) afirma que:

Desde que desceu das árvores, o homem encarou o problema da sobrevivência, não como indivíduo, mas como membro de um grupo social. A continuidade de sua existência é testemunho de que ele conseguiu resolver o problema; mas a continuidade também da carência e da miséria, até mesmo nas mais ricas nações, é evidência de que essa solução foi, no mínimo, parcial. (HEILBRONER, 1996, p. 21)

24

A afirmativa de Heilbroner (1996) aponta a continuidade dos problemas relativos às

questões de sobrevivência dos grupos sociais que envolvem, a seu turno, a forma

possível de manter os indivíduos dentro do grupo, com os recursos, às vezes

escassos, disponíveis. Essa questão está presente desde os primórdios da trajetória

humana na Terra.

Buscando encontrar soluções para essa milenar inquietação, muitos estudiosos se

debruçaram sobre o tema, analisando, pesquisando, observando, perquirindo e

esboçando, a partir das suas deduções, sistemas econômicos que defendem

diferentes formas de organizar uma sociedade, visando a equacionar a tríade

básica: o que, quanto e para quem produzir. Nascem, assim, e se sucedem, as

indagações sobre qual seria o melhor sistema e qual a melhor forma de organização

social para uma sociedade minimamente equilibrada. Economistas se dividem nesse

campo, argumentando em defesa de um ou outro sistema, desenvolvendo teorias e

arregimentado seguidores para suas escolas.

Com as transformações impostas às sociedades desde a Primeira Revolução

Industrial, traçando novas formas nas relações de trabalho e nas relações internas e

externas dos Estados, muitas escolas surgiram sobre a melhor forma de conduzir a

economia de um país para obter os “melhores” resultados.

4.1.1 Teorias econômicas

Escola Clássica ou Liberalismo Econômico, Marxismo, Escola Neoclássica, Escola

Keynesiana e Neoliberalismo, são as principais teorias econômicas surgidas a partir

do século XVIII. Por entendermos ser conveniente tomar com elas maior

familiaridade, ainda que sem grande aprofundamento, para melhor compreender a

atuação do sistema econômico no cotidiano de cada cidadão, as apresentaremos a

seguir.

4.1.1.1 Liberalismo econômico ou Escola clássica Jiménez (2017) explica que a Escola Clássica, que começou com a publicação do

livro “A Riqueza das Nações”, por Adam Smith (Figura 1) em 1776, e é defendida

ferrenhamente por muitos economistas, compreende que a economia prescinde de

25

regulamentação por parte do Estado; isto é: a livre competição é que define a

produção e atende, assim, às necessidades e à distribuição de renda.

Figura 1 – Adam Smith – Escola Clássica

Fonte: História (acesso em: 10 maio 2019)

Economistas clássicos, entre os quais David Ricardo, Thomas Malthus, Jean-

Baptiste Say e John Stuart Mill, precursores do Liberalismo Econômico e do

Capitalismo, argumentam que “são os agentes privados que buscando seus próprios

interesses conseguem incrementar o bem comum, sem pretendê-lo”. Esses agentes,

segundo eles, são guiados pela "mão invisível" do mercado, famosa expressão

cunhada pelo próprio Adam Smith, afirma Jiménez (2017). Os seguidores da Escola

Clássica entendem que o “melhor” governo é aquele que menos se envolve na

economia e defendem que a principal fonte de riqueza se origina no comércio. Essa

Escola contribuiu com importantes métodos de análise para estudar a economia,

tendo Adam Smith, seu criador, deixado por legado para a ciência econômica, dois

elementos de grande importância para o crescimento econômico: o princípio da

divisão do trabalho e a especialização.

Possível perceber que o referencial econômico e social da corrente clássica baseia-

se nos princípios do Liberalismo e do individualismo, preconizando que um sistema

de liberdade econômica, por intermédio da propalada e impessoal “Mão Invisível”,

seria capaz de harmonizar os interesses individuais. Contudo, ao Estado compete:

26

Proteger a sociedade da violência e da invasão de outras sociedades

independentes;

proteger, na medida do possível, todo membro da sociedade da injustiça e da

opressão de qualquer de seus membros ou oferecer uma perfeita administração da

justiça;

fazer e conservar certas obras públicas, e criar e manter certas instituições

públicas, cuja criação e manutenção nunca despertariam o interesse de qualquer

indivíduo ou de um grupo de indivíduos, porque o lucro nunca cobriria as despesas

que teriam esses indivíduos, embora, quase sempre, tais despesas pudessem

beneficiar e reembolsar a sociedade como um todo.

Fundamentalmente a contribuição do pensamento smithiano foi “haver indicado

quase todos os problemas que viriam a ser objeto de reflexão científica

subsequente, principalmente através de Karl Marx e John Maynard Keynes,

conforme argumenta Mendes et al (2009).

4.1.1.2 Marxismo

A Escola Marxista surgiu como corrente crítica às ideias do Liberalismo Econômico.

Na definição de Bezerra (2011):

Marxismo é o conjunto de ideias filosóficas, econômicas, políticas e sociais, elaborado pelos alemães Karl Marx (1818-1883) e Friedrich Engels (1820-1895) em meados de 1848. (BEZERRA, 2011).

Essa teoria, explica a referida obra, está centrada na figura de Karl Marx (Figura 2) e

sua famosa obra "O Capital", na qual argumenta que os períodos históricos, todos

eles, resultam da estrutura produtiva da sociedade e que a história representa uma

fase contínua de luta de classes entre exploradores e explorados.

27

Figura 2 – Karl Marx – criador do marxismo

Fonte: Karl Marx (2017)

De acordo com a teoria marxista, explica Rodrigues (s.d), o valor do trabalho

humano está relacionado à ação de transformar matéria-prima em produto para

consumo e que essa ação envolve a aplicação de tempo e experiência adquirida

pelo trabalhador, implicando em valor agregado ao produto, ou “valor de uso”,

significando que o valor de uso de qualquer mercadoria tem como fator determinante

a quantidade de trabalho utilizada em sua produção.

Marx, argumenta Bezerra (2011), ofereceu importante ferramenta ao mundo laboral

ao desenvolver a teoria do valor-trabalho, de acordo com a qual o valor dos produtos

é determinado pela quantidade de trabalho incorporado à produção e que apenas

uma parte desse valor compõe o salário do trabalhador sendo a maior parte

destinada à remuneração do capital. À produção que excede o necessário para

pagamento do salário e que é recolhida pelo capitalista, Marx denominou de mais-

valia, sendo esse conceito um dos pilares do marxismo.

Para Karl Marx o conceito mais-valia compreende duas situações, quais sejam:

mais-valia absoluta e mais-valia relativa. A primeira decorre da produção que excede

o necessário para pagamento do trabalho efetuado pelo trabalhador. A segunda é

aquela produzida paralelamente ao desenvolvimento tecnológico, isto é, quando a

introdução de novas tecnologias propicia diminuição de custos e de tempo de

produção, mas não redundam em melhorias para o trabalhador. Assim, a relação de

28

exploração entre trabalhador e capitalista que produz a mais-valia é, de acordo com

o marxismo, o principal fator da desigualdade nas sociedades capitalistas.

(RODRIGUES, (s.d)).

Para Sanches (2010) a teoria marxista está apoiada nos seguintes pilares:

• Crítica científica ao modo de produção capitalista, fundado na exploração do

trabalho assalariado;

• mais-valia;

• teoria do Valor Trabalho formulada de forma mais consistente.

Karl Marx e Friedrich Engels (Figura 3) conceberam o trabalho como o conceito

chave da sociedade. Desse modo, a tensão entre o proletariado (classe

trabalhadora) e os donos dos meios de produção (capitalistas, ou burgueses),

geradora da luta de classes, é a única via pela qual passa a história, constituindo-se

a produção de bens materiais em fator condicionante da vida social, intelectual e

política, esclarece Bezerra (2011).

As obras de Karl Marx contribuíram efetivamente para a compreensão do sistema

capitalista. Em O Capital, Marx aborda o funcionamento das relações econômicas

durante a história da humanidade, procurando esclarecer os conceitos universais

que orientam a atividade econômica. Essa obra é constituída por três volumes, a

saber:

Livro I - o processo de produção do capital (publicado originalmente em

1867);

Livro II - o processo de circulação do capital (publicado originalmente em

1885);

Livro III - o processo global da produção capitalista (publicado originalmente

em 1894).

29

Os dois últimos volumes foram publicados por Friedrich Engels após a morte de Karl

Marx. (BEZERRA, 2011).

Figura 3 – Karl Marx e Friedrich Engels

Fonte: Bezerra (2019)

Ainda no século XIX desponta a Escola Neoclássica, cuja concepção econômica se

contrapõe à Escola Clássica. (REZENDE, 2005).

4.1.1.3 Neoclássica ou Marginalista

A Economia Neoclássica, também chamada Marginalista, que começou a surgir no

final do século XIX, entende que o valor não é inerente aos bens, mas encontra-se

na relação entre o objeto e quem o irá possuir sendo, portanto, de natureza

subjetiva, estando incluso nessa subjetividade o valor atribuído ao emprego da força

de trabalho. Oferta e procura, segundo essa escola, se comportam de acordo com a

capacidade racional de cada agente maximizar os seus interesses fundamentais, ou

seja, utilidade (em se tratando das famílias) ou o lucro (no tocante às empresas).

Com base nessa premissa, William Stanley Jevons, Carl Menger e Léon Walras

desenvolveram, individualmente e em países diferentes, a estrutura analítica da

Economia Moderna ou Neoclássica, conforme Nunes (2019).

30

Em 1871 William Stanley Jevons publicou, na Inglaterra, o livro “Teoria da Economia

Política”, enquanto, no mesmo ano, na Áustria, Carl Menger publicava a obra

“Princípios de Economia Política”. Ambos abordavam, sob nova ótica, o valor de

troca das mercadorias. Quase na mesma época, em 1874, na França, Léon Walras

edita “Elementos da Economia Política Pura”, consolidando as ideias de Jevons e

Menger. São considerados, assim, os fundadores da Escola Neoclássica, explica

Dias (1994).

São pressupostos da Economia Neoclássica, conforme Nunes (2019):

1 Objetivo da procura: consumidores têm por objetivo maximizar ganhos,

aumentando as compras até que o ganho de ter uma unidade extra do bem obtido

fique equilibrado com o custo da sua obtenção. A medição desse ganho é feita

com base na ‘utilidade’, ou seja, a satisfação associada ao consumo de produtos

e serviços. Porém, a utilidade advinda da aquisição de uma unidade adicional de

um bem está diretamente relacionada à quantidade desse mesmo bem que o

consumidor já possua. Quanto maior for a quantidade possuída menor será a

utilidade adicional obtida com a nova unidade. A isso denominam utilidade

marginal decrescente, explicando que cada unidade adicional (marginal) de um

bem é fator decrescente da sua utilidade ao consumidor;

2 fator trabalho: fornecimento da mão-de-obra (trabalho) do trabalhador para as

empresas, buscando equilibrar o ganho de oferecer a unidade marginal dos seus

serviços (o salário a receber) com a ‘desutilidade’ do trabalho em si, que é a

perda de tempo livre ou de descanso;

3 objetivo da oferta (produtores): as empresas ou produtores visam a maximização

dos seus lucros, procurando produzir de forma a equilibrar a receita adicionada

com a produção de uma unidade extra e respectivo custo associado, bem como

contratar funcionários (e adquirir meios de produção) até ao ponto em que o custo

de uma contratação adicional (ou de outros meios de produção) se equilibre com

o valor da produção que o trabalhador adicional produzirá. Tal procedimento tem

31

por base a lei dos rendimentos marginais decrescentes ou lei das proporções

variáveis.

Dentre os defensores da Escola Econômica Neoclássica destaca-se o inglês Alfred

Marshall, nascido em Londres em 1842, que conforme Bedin (s.d):

foi um dos mais influentes economistas de seu tempo. Seu livro, Princípios de Economia (Principles of Economics) procurou reunir num todo coerente as teorias da oferta e da demanda, da utilidade marginal e dos custos de produção, tornando-se o manual de economia mais adotado na Inglaterra por um longo período. (BEDIN, (s.d)

É Alfred Marshall – Figura 4 – o responsável por introduzir o fator tempo, na

distinção entre longos períodos e curtos períodos, conseguindo, assim, determinar a

importância do custo de produção (para longos períodos) e a utilidade marginal

(para curtos períodos), na formação do valor das mercadorias.

Figura 4 – Alfred Marshall – Escola Econômica Neoclássica

Fonte: Alfred (acesso em 10 maio 2019)

A escola de economistas neoclássicos, também chamada de marginalistas, vigorou

no pensamento econômico entre 1870 e 1929. Procurava determinar as causas da

riqueza para a alocação de recursos, visando sempre a maximização da utilidade.

(ESCOLA, acesso em 10 jan. 2019)

32

Na famosa crise de 1929, um dos períodos mais difíceis da história recente, a teoria

da “mão invisível” foi mundialmente questionada quanto à eficiência do capitalismo.

“Após a crise, uma coisa ficou certa: a “mão invisível”, ou seja, os supostos

mecanismos autorreguladores do capitalismo não eram suficientes para manter a

economia nos trilhos.” (DANTAS, 2019)

Em contraponto à Escola Econômica Neoclássica, do laissez-faire – termo francês

que significa deixe fazer - e da “mão invisível” do mercado que resolveria todos os

problemas advindos das relações econômicas, surge, na primeira metade do século

XX, o keynesianismo.

4.1.1.4 Keynesianismo

O economista britânico John Maynard Keynes (1883-1946) desenvolveu, em 1926, a

teoria que se contrapunha à ideia liberalista do “deixai fazer”. Afirmava Keynes, que

o Estado deveria sim, interferir na sociedade, na economia e em quais áreas

considerasse necessário. O modelo do Estado intervencionista (Welfare State) foi

adotado por muitos países após o fim da Segunda Guerra Mundial, tendo em vista

que a interferência estatal parecia, naquela circunstância, essencial para a

recuperação do mundo no pós-guerra, explica Dantas (2019).

Marques (2011) explicita essa divergência ao afirmar:

Enquanto os neoclássicos consideram que, na ausência de obstáculos ao perfeito funcionamento dos mercados, a condição de “pleno” emprego é o estado normal de uma economia, subestimando, de certa forma, o papel das políticas monetária e orçamental, a “teoria geral” de Keynes considera que, mesmo com perfeito funcionamento dos mercados, as economias enfrentam problemas de desemprego involuntário que, não obstante, podem ser atenuados pela política monetária e, sobretudo, pela política orçamental. (MARQUES, 2011, p.4).

O keynesianismo é completamente explanado no livro de John Maynard Keynes

intitulado “A Teoria geral do emprego, do juro e da moeda” publicado em 1936. Nele

são ressaltadas as vigas mestras dessa teoria, quais sejam:

33

- Defesa da intervenção estatal na economia, principalmente em áreas onde a

iniciativa privada não tem capacidade ou não deseja atuar;

- defesa de ações políticas voltadas para o protecionismo econômico;

- contra o liberalismo econômico;

- defesa de medidas econômicas estatais que visem à garantia do pleno emprego.

Este seria alcançado com o equilíbrio entre demanda e capacidade de produção;

- o Estado tem um papel fundamental de estimular as economias em momentos de

crise e recessão econômica;

- a intervenção do Estado deve ser feita através do cumprimento de uma política

fiscal para que não haja crescimento e descontrole da inflação.

Mesmo não sendo favorável à estatização da economia, Keynes defendia,

entretanto, que o Estado deveria promover ações e estabelecer medidas de controle

para manter o equilíbrio econômico.

Em alguns momentos cruciais da história econômica global, nas chamadas crises, a

teoria keynesiana foi aplicada. Nos Estados Unidos, por exemplo, deu suporte ao

plano New Deal do presidente Roosevelt, quando da Grande Depressão causada

pela Quebra da Bolsa de Valores de 1929. Também após a Segunda Guerra

Mundial, os países da Europa, com suas economias profundamente abaladas em

virtude dos conflitos, recorreram aos fundamentos do keynesianismo para saírem da

crise. Nesta situação era de fundamental importância a interferência do Estado,

como fonte de promoção do desenvolvimento econômico e social. (MARQUES,

2011).

No Brasil, informa Bezerra (2011) a teoria keynesiana foi aplicada durante o governo

Juscelino Kubitschek (1956 – 1961), na implantação do Plano de Metas, que previa

altos investimentos estatais em diversos setores da economia em um amplo

programa de desenvolvimento. Antes disso, continua a autora, as políticas

34

econômicas desenvolvidas por Keynes foram utilizadas durante os governos de

Getúlio Vargas que aplicou recursos estatais para estimular a industrialização do

país. Exemplos desses investimentos foram a criação da Companhia Siderúrgica

Nacional – CSN, inaugurada em 9 de abril de 1941, no primeiro governo de Getúlio

(1930 a 1945) e da Petrobras – Petróleo Brasileiro Sociedade Anônima, inaugurada

em 3 de outubro de 1953, no segundo governo de Vargas (1950 a 1954).

Dantas (2019) comenta:

A partir dos anos 60, com a crise dos países centrais, ocasionada pela acumulação intensiva e por uma regulação monopolista, o keynesianismo também foi questionado, pois problemas como inflação e instabilidade econômica tornaram-se reais. (DANTAS, 2019).

As críticas à Teoria Keynesiana deram margem ao surgimento do Neoliberalismo,

que vem a ser o antigo liberalismo com roupagem contemporânea. Segundo o

Neoliberalismo, Estado e Mercado são formas de organizações antagônicas e

irreconciliáveis.

4.1.1.5 Neoliberalismo

Neoliberalismo é um novo conceito do liberalismo clássico, afirma Bezerra (2011),

que tem por característica principal a defesa de maior autonomia dos cidadãos nos

setores político e econômico e, consequentemente, pouca intervenção estatal.

Versão atualizada do Liberalismo surgido no século XVIII em oposição ao

Mercantilismo e às imposições da Revolução Industrial aos trabalhadores, o

Neoliberalismo Econômico surgiu na década de 70 do século XX, substituindo as

medidas do modelo keynesiano e apoiando os princípios capitalistas, enfatizando a

não interferência do Estado na economia.

Para os neoliberais, explica Bezerra (2011), o que garante o crescimento econômico

e o desenvolvimento social de um país é o livre jogo das forças do mercado. São

características do Neoliberalismo:

Privatização de empresas estatais;

35

Livre circulação de capitais internacionais;

Abertura econômica para a entrada de empresas multinacionais;

Adoção de medidas contra o protecionismo econômico;

Redução de impostos e tributos cobrados indiscriminadamente.

O Neoliberalismo propiciou as relações econômicas internacionais, facilitando

sobremodo a globalização.

No Brasil, o Liberalismo foi adotado nos governos do presidente Fernando Henrique

Cardoso (1995 a 1998 e 1999 a 2002), com a implantação de medidas definidas no,

assim chamado, Consenso de Washington em 1989, quais sejam:

Ajuste fiscal – limitação dos gastos do Estado de acordo com a arrecadação,

eliminando o déficit público;

redução do tamanho do Estado – limitação da intervenção do Estado na

economia e redefinição do seu papel, com o enxugamento da máquina pública;

privatização – venda das empresas estatais que não se relacionam com as

atividades específicas do Estado;

abertura comercial – redução das alíquotas de importação e estímulo ao

intercâmbio comercial, de forma a ampliar as exportações e impulsionar o processo

de globalização da economia;

abertura financeira – fim das restrições à entrada de capital externo e

permissão para que instituições financeiras internacionais possam atuar em

igualdade de condições com as do país;

36

fiscalização dos gastos públicos e fim das obras faraônicas;

investimento em infraestrutura básica;

terceirização.

Dentre as críticas à implantação das medidas neoliberais no Brasil, a que aparece

com maior insistência é que não serviram para resolver os graves problemas sociais

do país. (BEZERRA, 2011).

No processo natural de desenvolvimento das ideias, conceitos e atividades das

sociedades, a Economia, em meados do século XX, passou a incorporar ao seu

painel de assuntos importantes, dois enfoques consistentes: 1) a Microeconomia,

que trata da firma e da indústria em particular, do preço e do mercado de um bem ou

serviço, bem como do indivíduo, como consumidor que detém poder de compra; 2) a

Macroeconomia, que se ocupa dos agregados, como a inflação, a taxa de câmbio,

a renda nacional, a poupança, o investimento, a função consumo, o balanço de

pagamentos, entre outros assuntos pertinentes à Economia.

4.1.2 Microeconomia

Buscando entender o relacionamento entre consumidores e empresas e as

respectivas características desses atores econômicos a microeconomia mostra os

fatores que influenciam o modo de consumo, os preços, a relação entre oferta e

demanda, as ações de marketing e a forma com que são utilizados os recursos da

empresa, explica Mesquita (acesso em 20 maio 2019).

Ao explicitar a forma como são fixados os preços e os fatores de produção, a

microeconomia possibilita compreender a causa de valores diferentes dos produtos

e a influência que famílias, empresas e governo, exercem no mercado. Mesquita

(acesso em 20 maio 2019) relaciona algumas teorias compõem a microeconomia:

37

Teoria do consumidor ou Teoria da Escolha

Busca descrever a motivação dos consumidores para a tomada de decisões em

relação a aquisição de bens e de como enfrentam as situações em que há conflito

de escolha. Analisa a preferência, o comportamento, escolhas e restrições do

consumidor, informações usadas para determinar a demanda pelo seu produto ou

serviço. Os fatores que influenciam as escolhas dos consumidores estão

basicamente ligados à sua restrição orçamentária e preferências.

Para a Teoria do Consumidor, as pessoas escolhem obter um bem em detrimento

do outro em virtude da utilidade que ele lhe proporciona.

Teoria da firma

Mostra a reunião do capital e do trabalho em uma empresa para a produção, de

acordo com a demanda. Foca nas organizações cujo objetivo seja produzir lucro.

Teoria da produção

Analisa o processo de transformar a matéria-prima em produtos finais para a venda

e observa as variáveis que influenciam o produto final, como transportes, por

exemplo.

Observamos, assim, que o enfoque da microeconomia são as atitudes individuais

dos agentes econômicos, mostrando os problemas que atingem empresas e

consumidores.

Outros temas estudados pela microeconomia e de vital importância para as

empresas são:

Público-alvo

É preciso entender quem são as pessoas que poderão se tornar clientes, isto é,

imprescindível saber para quem produzir. Como pensa, qual é a sua formação e

38

suas preferências, são informações básicas para se transformar possíveis

interessados em consumidores.

Demanda

Demanda se reporta à quantidade de produtos que os consumidores poderão

comprar. É a demanda que define a oferta e, quando bem definida, evita excesso de

produção e problemas com gestão de estoques e custos desnecessários.

Precificação

Definida a quantidade a ser produzida é indispensável precificar o produto,

considerando a soma do custo de produção, do lucro e do valor agregado. É a partir

da precificação que a empresa consegue pagar funcionários, comprar matéria-prima,

investir em tecnologia e gerar lucro. A relação oferta/demanda é também

determinante na definição de preço.

Fatores de produção

Fatores de produção são elementos fundamentais ao processo produtivo. Embora

este seja composto de diversos complementos (custos de matérias-primas, tempo

para produzir, armazenagem, gerenciamento, máquinas e mão-de-obra, entre

outros), existem três tipos imprescindíveis, sem os quais é quase impossível o

andamento de uma escala produtiva, quais sejam: terras, o trabalho e o capital.

Explicando esses fatores, que tem conceitos abrangentes e complementares entre

si, afirma Reis (2018a):

– Terra: não são apenas as terras agricultáveis ou terrenos próprios para

edificações, mas todo e qualquer recurso que, a partir dela, se pode extrair, a

exemplo de minérios, água, florestas, etc.

– Trabalho: inclui as horas dedicadas dos trabalhadores numa produção, somadas

às técnicas e conhecimentos empregados dentro do processo produtivo;

39

– Capital: Todos os elementos materiais e financeiros que sustentam a produção:

equipamentos de informática, tratores, carros, máquinas industriais e outros,

conforme explicitado na Figura 5.

Figura 5 – Componentes do capital – fator de produção

Fonte: Fatores de produção (acesso em 22 março 2019)

Todos os elementos identificados anteriormente são fundamentais para analisar a

formação e análise do mercado.

Mercado

Explica Nunes (2006) que em Economia e nas Ciências Econômicas e empresariais

em geral, o termo mercado designa um local, físico ou não, em que compradores e

vendedores interagem para estabelecer o preço e a quantidade de um determinado

bem que pretendem transacionar, constituindo-se o preço o mecanismo regulador

dessas transações. Ou seja, se vendedor e comprador entram em acordo quanto ao

preço do bem, significa que o valor atribuído a esse bem foi satisfatório para ambos.

Os preços estabelecidos no mercado são também sinalizadores para a Economia,

baseados na demanda e na oferta (Figura 6).

40

Figura 6 – Determinação de preços – oferta e procura

Fonte: Determinação (acesso em 03 maio 2019)

A análise do mercado mostra a formação de preços e como eles são influenciados

pela oferta e demanda. Essa análise instrumentaliza a empresa a acompanhar

tendências e perceber como o aquecimento - ou arrefecimento - do setor influencia

os custos e os preços dos produtos. (MEDINA, 2012).

De acordo com Medina (2012) a microeconomia também é afetada por fatores

externos, tais como: a queda no consumo; o comércio exterior, a inflação; a cotação

do dólar e os índices econômicos diversos, entre outros. A empresa, por sua vez,

sofre influência direta da microeconomia. Fatores de produção, por exemplo, são

altamente impactantes no desempenho de uma empresa. Aumentando, por

exemplo, o custo de produção, sem que o mercado absorva a elevação de preço do

produto final, a margem de lucro será reduzida. Otimizar recursos, conhecer a

demanda, estabelecer preços coerentes e acompanhar fatores internos e externos,

são elementos fundamentais para o desenvolvimento de uma empresa.

41

A microeconomia tem seu foco principal, mas não exclusivo, no mercado interno.

Desse modo, isso a torna menos abrangente do que a visão da macroeconomia.

4.1.3 Macroeconomia

Utilizando em suas análises, indicadores econômicos globais, entre os quais o PIB –

Produto Interno Bruto – e o PNB – Produto Nacional Bruto a Macroeconomia se

constitui no ramo da teoria econômica que estuda a ação e influência de atores

globais como as empresas, conglomerados e países, na economia mundial, informa

Bezerra (2011). Importante destacar a diferença entre PIB e PNB, termos que

costumam ser confundidos em seus significados:

– PIB – Produto Interno Bruto – calculado a partir da contabilização de bens e

serviços, dentro de um período de tempo, é o somatório de tudo o que é produzido

em uma cidade, estado ou país, sendo afetado diretamente pelo desempenho de

cada setor da economia. São considerados no seu cálculo: o consumo da

população; os investimentos empresariais em maquinários e contratação de

empregados (influenciados pelo valor dos salários e juros) e os gastos

governamentais em infraestrutura. Valores das matérias-primas, mão-de-obra,

impostos, energia e demais bens de consumo intermediário não são incluídos nesse

cálculo, explica Bezerra (2011).

O PIB pode ser um instrumento de comparação entre as riquezas dos diversos

países. A Figura 7 mostra o mapa do PIB de 2013 de todos os países, documento

elaborado pela ONU-Organização das Nações Unidas, o Banco Mundial, a CCE-

Comissão das Comunidades Europeias, o FMI – Fundo Monetário Internacional e

a OCDE.

42

Figura 7 - Mapa do PIB de 2013 de todos os países

Fonte: Bezerra (2019a)

No Brasil, o PIB é calculado pelo IBGE - Instituto Brasileiro de Geografia e

Estatística e os dados são divulgados trimestralmente. Mas é possível acompanhar

a evolução do crescimento do PIB, considerando períodos mais longos, conforme

demonstrado no Gráfico 1.

Gráfico 1 – Porcentagem de crescimento do PIB brasileiro de 2007 a 2017

Fonte: Bezerra (2019b)

43

Os números apresentados neste gráfico demonstram um crescimento tímido da

economia brasileira nos últimos anos, analisa Bezerra (2011).

– PNB – Esse indicador se refere ao somatório de todas as riquezas produzidas por

uma nação/país durante determinado período, em território nacional ou não. As

empresas que possuem filiais no exterior também são consideradas para cálculo

desse índice econômico.

Para Nunes (2006):

A macroeconomia pode ser entendida como a ciência que estuda o comportamento da Economia de forma agregada, através da análise de variáveis globais tais como a produção, o rendimento, a procura, o investimento, a poupança, o desemprego, as taxas de juro, as taxas de câmbio ou a inflação. (NUNES, 2006).

Argumenta, ainda, o referido texto que: a produção – para satisfazer necessidades

da população; o emprego – adoção de medidas de promoção de emprego e

combate ao desemprego voluntário e a estabilidade dos preços são os principais

objetivos da Macroeconomia e que, para atingi-los, são utilizadas as políticas

monetária e orçamentária. A primeira utiliza instrumentos para controlar a oferta de

moeda e, assim, influenciar as taxas de juro praticadas no mercado enquanto o

Estado controla a despesa pública e os impostos na definição da política

orçamentária.

As diferenças entre Macro e Microeconomia estão resumidas no quadro 1:

Quadro 1 – diferença entre macro e micro economia

Fonte: Macro (acesso em 10 maio 2019)

44

Macro e microeconomia são aspectos da economia que estão presentes nos

sistemas econômicos seja adotada a Economia de Mercado ou a Economia

Planificada.

4.1.4 Economia de mercado e economia planificada

Economia de Mercado é um sistema em que a economia é controlada por agentes

econômicos de iniciativa privada. Predominância de empresas privadas, lei da oferta

e da procura, livre concorrência, pouca intervenção do Estado, incentivo à

dinamização e inovação das empresas, oposição ao modelo econômico de

economia planificada e pouca intervenção do Estado, são características desse

sistema econômico.

Esse modelo esteve acompanhado, primeiramente, pelo liberalismo econômico, que preconizava a mínima intervenção do Estado na economia. Posteriormente, após a década de 1970, esse modelo foi retomado em associação ao neoliberalismo, que novamente pregava a mínima intervenção do Estado na economia, salvo em tempos de crise e de instabilidades social e econômica. (PENA, 2019)

Nesse sistema a maior parte das empresas é privada e são elas que definem o

próprio funcionamento e estratégia financeira. Ao Estado compete a criação de leis e

fiscalização do cumprimento das mesmas. Com base nos princípios do liberalismo

econômico – propriedade privada, liberdade de comércio e produção e livre

concorrência – a economia de mercado obedece à lei da oferta e da procura que

consiste na fixação de preços considerando a demanda de determinado produto ou

serviço.

No capitalismo, argumenta Pena (2019) o objetivo principal é a geração de lucro e o

acúmulo de riquezas e para alcançar esse objetivo a atividade comercial foi iniciada,

difundida e dinamizada, desde o século XVI, por meio de trocas monetárias. A

economia de mercado compõe a estratégia econômica elaborada para intensificar

essa lógica. Percebe-se, assim, que o atendimento das necessidades sociais não é

o foco precípuo do país que tenha sua política econômica baseada na Economia de

Mercado, mas a maximização do lucro.

45

Em contraponto à economia de mercado encontra-se a economia planificada

proposta pelas sociedades denominadas socialistas, que defende o controle

centralizado da economia, pelo Estado, sendo, por essa característica, conhecida

também como economia centralizada planificada. Esse modelo econômico foi

adotado pela antiga URSS-União das Repúblicas Socialistas Soviéticas, constituída,

oficialmente, em 1922 reunindo Rússia, Ucrânia, Bielorrússia, Transcaucásia,

Estônia, Lituânia, Letônia, Moldávia, Geórgia, Armênia, Azerbaijão, Cazaquistão,

Uzbequistão, Turcomenistão, Quirguizão e Tadjiquistão – Figura 9 – por quase 70

anos, sendo desmembrada em vários outros países em 1991, informa Gasparetto

Junior (s.da).

Figura 8 – Mapa da antiga -União das Repúblicas Socialistas Soviéticas(URSS)

Fonte: Gasperetto Junior (acesso em 8 maio 2019)

A dissolução da URSS, que fazia forte oposição ao capitalismo, propiciou a

predominância do modelo econômico de mercado que é adotado, atualmente, pela

maioria dos países. Importante registrar ainda que esse modelo econômico admite e

difunde o processo de terceirização que permite a contratação de uma empresa por

outra (terceirizada) para cuidar de parte do processo produtivo que pode incluir

desde limpeza e segurança até a fabricação de peças e produtos, argumenta Pena

(2019).

46

Muitas críticas são feitas a esse modelo por setores e militantes de esquerda, que se

contrapõem ao capitalismo, complementa Pena (2019), por entenderem que a

predominância do livre comércio e a priorização do lucro na economia de mercado

em detrimento dos valores humanos e sociais, são fatores de precarização do

trabalho com o consequente aumento das desigualdades sociais e econômicas.

Na economia de mercado há forte predominância do chamado mercado financeiro

com ampliação dos negócios no campo virtual ou da finança digitalizada, conforme

denominada por Paraná (2016).

4.2 MERCADO FINANCEIRO

Reis (2018b) define mercado financeiro como o ambiente onde ocorre a negociação

de títulos, moedas, ações, derivativos e outros, isto é, onde se efetua a compra e a

venda de produtos financeiros. Explica que, de forma geral, cada país tem seu

próprio mercado financeiro sem que isso signifique que esteja limitado a negociar

valores advindos apenas do seu mercado interno.

Três categorias participam do Mercado Financeiro: os Emissores – empresas que

abriram o capital disponibilizando ações por meio da Bolsa de Valores, e o governo

que, via o Tesouro Direto, emite títulos públicos; os Investidores – que trocam seu

dinheiro pelos títulos oferecidos pelos emissores; e os Intermediários – são os

canais de ligação entre emissores e investidores, oferecendo mecanismos para que

as operações financeiras sejam realizadas, a exemplo das Corretoras de Valores,

explica Ferreira (2019). Em resumo, pode-se entender que o Mercado Financeiro é o

local onde emissores buscam, com o auxílio de intermediários, o dinheiro dos

investidores para financiar projetos e garantir seu crescimento.

No Brasil, ainda podemos destacar outras instituições que participam do Mercado

Financeiro exercendo papel regulamentador e fiscalizador:

Banco Central (Bacen) – com sede em Brasília, sua missão é “assegurar a

estabilidade do poder de compra da moeda e um sistema financeiro sólido e

eficiente” conforme consta em sua página virtual https://www.bcb.gov.br/. Para

47

alcançar essa meta, o Bacen supervisiona o Mercado Financeiro e atua no controle

da inflação e na emissão de moeda, além de determinar a taxa Selic – Sistema

Especial de Liquidação e de Custódia para títulos federais;

CVM – Comissão de Valores Mobiliários – administrada por um colegiado

composto por cinco membros, a CVM fiscaliza o Mercado de Valores Mobiliários,

que inclui ações e cotas de fundos de investimento;

CMN – Conselho Monetário Nacional – órgão máximo do Mercado Financeiro

– é responsável pela criação de normas para o mercado e supervisiona o

cumprimento das mesmas. (FERREIRA, acesso em 12 maio 2019).

4.2.1 Produtos do mercado financeiro

– Títulos financeiros, que podem ser públicos ou privados, são papéis vendidos

pelos governos ou empresas ao mercado financeiro;

- Títulos privados, são Títulos de Crédito emitidos por uma Sociedade Anônima ou

instituição financeira autorizada pelo Banco Central, visando captar recursos com

prazo e rendimento pré-determinado. Debêntures, Certificado de Depósito

Bancário (CDB), letras hipotecárias (LH) e letras de câmbio (LC) são Títulos

Financeiros Privados;

– Títulos públicos são títulos de renda fixa, emitidos pelo Governo Federal, e visam

cobrir déficits orçamentários e investimentos em obras públicas permitindo, além

disso, o exercício do poder regulador sobre o mercado financeiro. Esses Títulos são

vendidos por meio de oferta pública - com realização de leilão ou pelo Tesouro

Direto (sem leilão) e por emissões diretas para atender a necessidades específicas,

determinadas por lei. (O QUE É, 2011);

– Moeda – importante tecer algumas considerações sobre esse instrumento de

troca, ou de negócio. Antes da criação da moeda (século VII a.C) os instrumentos de

troca eram muito diversificados e, não havendo uma unidade representativa de valor

48

das diversas mercadorias, o comércio era realizado por meio do escambo (Figura 9)

em que era trocada mercadoria por mercadoria, sem equivalência de valor.

Figura 9 – Escambo – Economia de troca

Fonte: Scambo (2019)

Segundo Barreto (2009) o processo de evolução do escambo para outras formas de

negociação se fez notar durante a Idade Média, quando entraram na rota do

comércio os fumos, temperos, tecidos e animais variados, sendo que alguns desses

produtos eram mais procurados do que outros, dando origem à moeda-mercadoria

ou mercadoria-moeda (Quadro 2), marcando a transição do escambo para o que

pode ser considerado o primeiro tipo de intermediação financeira.

O gado, por suas vantagens de locomoção e alimentação, e o sal, por sua difícil

obtenção, são exemplos, entre outros, de produtos que tinham, nessa época (Idade

Média), o status de mercadoria-moeda, completa Barreto (2009).

49

Quadro 2 – Mercadorias-moedas e respectivas regiões e períodos

Fonte: A história (acesso em 8 maio 2019)

O advento da moeda como unidade representativa de valor possibilitou as trocas

comerciais em comunidade e, através dos séculos, desde a sua admissão vem se

transformando e contribuindo para facilitar o fluxo de mercadorias que, por sua vez,

intensifica as atividades comerciais. No rastro da moeda, que varia de Estado para

Estado, surgiram os bancos, as bolsas de valores e diversos outros institutos, ensina

Porto (2014).

Muitas inovações nas formas de pagamentos de transações mercantis deram origem

ao dinheiro que se conhece atualmente que, com os constantes avanços

tecnológicos, principalmente digitais, tende a ser menos utilizado em sua forma

concreta, sendo essa substituída, gradativamente, por outras ferramentas. De

acordo com Porto (2014) é possível perceber os passos já apontados nessa direção,

observando a sofisticação dos chips nos populares cartões de crédito, além de

pagamentos e transferências via computador e celular.

50

– Ações – Ação é “a menor parcela do capital social das companhias ou

sociedades anônimas.” Portanto, constitui-se em título patrimonial que concede aos

titulares – chamados acionistas -, no limite das ações possuídas, todos os direitos e

deveres de sócio. (AÇÕES, acesso em 10 maio 2019).

– Derivativos - são contratos que derivam de ativos, que podem ser: uma ação,

uma commodity, a inflação acumulada em um período, a taxa básica de juros ou

qualquer outra variável com significado econômico. “SOJ” - contrato derivado do

preço da soja, “DOL” - contrato derivado do preço do dólar, “IND” - contrato derivado

do índice Bovespa e “PETRF17” - contrato derivado das ações da Petrobras, são

exemplos de contratos derivativos. Mercado a termo, Futuros, Opções e Swaps

estão entre os principais tipos de derivativos, explica Reis (2017).

As transações financeiras, nesse mercado, não são realizadas necessariamente na

mesma moeda, obrigando o estabelecimento de regras para a conversão de valores

entre moedas, ou seja, normatizar o câmbio.

4.2.2 Mercado de câmbio

Intentando alcançar melhor rendimento e proteger seu capital, investidores optam

por aplicar seus recursos financeiros no Mercado de Câmbio, modalidade em que

ativos financeiros podem ser negociados entre moedas diferentes. Assim,

compreende-se que o Mercado de Câmbio é o conjunto de negociações envolvendo

a troca de moedas diferentes, explica Reis (2018b). Compras e vendas são

realizadas utilizando-se duas moedas e as cotações entre uma e outra. Têm-se,

dessa forma, negociações de reais por dólares; de dólares por euros; de euros por

reais; e reais por outras moedas. A taxa de câmbio, que geralmente é definida na

própria negociação - o chamado câmbio flutuante - é o preço de uma moeda

estrangeira medido em moeda nacional. (BERTOLO, acesso em 15 maio 2019)

Existem duas formas de negociar essas moedas estrangeiras, explica Reis (2018b):

- Por negociação direta com o exterior - restrita a bancos comerciais e bancos de

investimento formalmente licenciados pelo Banco Central, responsável por informar

51

e monitorar a taxa de câmbio média que se constitui de referência para o mercado

aberto. Esse mercado é essencial para equilibrar a Balança de Pagamentos, que

inclui Balança Comercial, Balança de Serviços, Balança de Capitais e

Transferências;

- Por negociação interna no Brasil – realizada entre vários participantes, entre os

quais se encontram Casas de câmbio, Corretoras e Investidores em geral. Nesse

mercado é predominante a negociação em dólar que, conforme a natureza da

transação, é taxado como comercial, interbancário, paralelo ou turismo.

Os Mercados Financeiros, conforme comprovado pela literatura econômica,

argumenta Bonatto (2008):