![0HQVXUDomR SHFXQLiULD GH EHQV FXOWXUDLV … · 2017-11-09 · Público [NBC TSP ESTRUTURA CONCEITUAL], baseada no Conceptual Framework do International Federation of Accountants [IFAC],](https://static.fdocumentos.tips/doc/165x107/5f8dbdbaf76c6c50803c9070/0hqvxudomr-shfxqliuld-gh-ehqv-fxowxudlv-2017-11-09-pblico-nbc-tsp-estrutura.jpg)

Línguas

Páginas

Legal

, <

INSTITUTO FEDERAL DE

EDUCAÇÃO, CIÊNCIA E

TECNOLOGIA DO SUL DE

MINAS GERAIS

CAMPUS MUZAMBINHO

Pós-Graduação em

Gestão Pública

Guia de Estudo

Autor: Prof. Rogério de Assis Teixeira

Belo Horizonte 2017

2

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

1. PROGRAMA DA DISCIPLINA

EMENTA: Conceito de contabilidade pública, campos de atuação, princípios norteadores das ações governamentais, regimes e sistemas contábeis, receita pública, estágios e classificação da receita e da despesa pública, créditos adicionais, empenhos, limites máximos e mínimos exigidos pela legislação, principais demonstrações contábeis, sob a ótica da nova contabilidade pública.

OBJETIVOS: 1. Possibilitar ao aluno condições de conhecer e interpretar as práticas diárias

da contabilidade na Administração Pública; 2. Exercitar a prática do aluno adequadamente, como forma de facilitar o processo de aprendizagem e aplicação do conteúdo abordado na disciplina, influenciando positivamente o seu sucesso profissional e pessoal; 3. Apresentar aos alunos as principais alterações ocorridas recentemente na Contabilidade Pública, de forma a conscientizar o aluno acerca da nova sistemática aplicada, das novas demonstrações contábeis exigidas.

Aulas Conteúdo Programático Indicação de Leitura

Atividade Didática

Recursos Didáticos

Tempo Previsto

04/08/17 Apresentação da Disciplina, ementa, distribuição de horas, sistema de avaliação.

Slides e Bibliografia

básica

Aula expositiva, aula

interativa

Data show e quadro

0:30 h

04/08/17

Conceito, funções, campo de aplicação, princípios de contabilidade pública; Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

Slides e Bibliografia

básica

Aula expositiva e interativa

Data show e quadro

3:30 h

Tempo acumulado: 4:00 h

Aulas Conteúdo Programático Indicação de Leitura

Atividade Didática

Recursos Didáticos

Tempo Previsto

05/08/17 Revisão da aula anterior Slides e

Bibliografia básica

Aula expositiva e interativa

Data show e quadro

0:20 h

05/08/17 Receita pública: classificação e estágios. Slides e

Bibliografia básica

Aula expositiva e interativa

Data show e quadro

1:40 h

05/08/17 Despesa pública: classificação, estágios. Slides e

Bibliografia básica

Aula expositiva e interativa

Data show e quadro

2:00 h

Tempo acumulado: 8:00 h

Aulas Conteúdo Programático Indicação de Leitura

Atividade Didática

Recursos Didáticos

Tempo Previsto

05/08/17 Tipos de empenho; Créditos adicionais. Slides e

Bibliografia básica

Aula expositiva e aula

interativa

Data show e quadro

1:30 h

05/08/17 Atividade Avaliativa Slides e

Bibliografia básica

Atividade avaliativa

Avaliação 2:30 h

Tempo acumulado: 12:00 h

CURSO Pós-Graduação em Gestão Pública

DISCIPLINA Tópicos de Contabilidade Pública PROFESSOR (A) Rogério de Assis Teixeira

CARGA HORÁRIA

DO CURSO 360h DA DISCIPLINA 24h ANO 2017

3

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

Aulas Conteúdo Programático Indicação de Leitura

Atividade Didática

Recursos Didáticos

Tempo Previsto

18/08/17 Restos a Pagar. Regimes Contábeis e Sistema Contábil, Plano de Contas, fatos e livros contábeis.

Slides e Bibliografia

básica

Aula expositiva e interativa

Data show e quadro

2:00 h

18/08/17 Principais demonstrativos contábeis: Balanço Orçamentário.

Guia de estudo e

Bibliografia básica

Aula expositiva e interativa

Data show e quadro

2:00 h

Tempo acumulado: 16:00 h

19/08/17 Principais demonstrativos contábeis: Balanço Financeiro e Demonstração dos Fluxos de Caixa.

Guia de estudo e

Bibliografia básica

Aula expositiva e interativa

Data show e quadro

1:20 h

19/08/17 Principais demonstrativos contábeis: Balanço Patrimonial. Tipos de dívidas públicas.

Guia de estudo e

Bibliografia básica

Aula expositiva e interativa.

Data show e quadro

2:40 h

Tempo acumulado: 20:00 h

22/07/17 Principais demonstrativos contábeis: Demonstrativo das Variações Patrimoniais.

Guia de estudo

Aula expositiva e interativa.

Data show e quadro

1:30 h

22/07/17 Atividade Avaliativa. Guia de estudo

Atividade avaliativa

Avaliação 2:30 h

Tempo acumulado: 24:00 h

PROCESSO DE AVALIAÇÃO

DATA ATIVIDADES MODALIDADE TIPOS DE

APRESENTAÇÃO PONTUAÇÃO

05/08/17 Avaliação ( ) Individual ( X ) Grupo ( X ) Escrita ( ) Oral 25

18/08/17 Trabalho (X) Individual ( ) Grupo ( X ) Escrita ( X ) Oral 35

19/08/17 Avaliação ( ) Individual ( X ) Dupla ( X ) Escrita ( ) Oral 40

TOTAL 100

BIBLIOGRAFIA BÁSICA

ANDRADE, Nilton de Aquino. Contabilidade Pública na Gestão Municipal. 6 ed. São Paulo: Atlas, 2017.

KOHAMA, Heilio. Contabilidade Pública: teoria e prática. 15 ed. São Paulo: Atlas, 2016.

LIMA, Severino Cesário de. DINIZ, Josedilton Alves. Contabilidade púbica: análise financeira governamental. São Paulo: Atlas, 2016.

SILVA, Lino Martins da. Contabilidade governamental: um enfoque administrativo da nova contabilidade pública. 9. ed. São Paulo: Atlas, 2012.

BIBLIOGRAFIA COMPLEMENTAR

A Lei 4.320 Comentada e a Lei de Responsabilidade Fiscal, 33a. edição, J. Teixeira Machado Jr. e Heraldo da Costa Reis, Revista e atualizada por Heraldo da Costa Reis, Coedição IBAM/Lumen Juris, 2010;

DIAS, Reinaldo; MATOS, Fernanda Costa de. Políticas públicas: princípios, propósitos e processos. São Paulo: Atlas, 2012.

Manual de Contabilidade Aplicada ao Setor Público, disponível em ttp://www.tesouro.fazenda.gov.br/contabilidade_governamental/manuais.asp;

PISCITELLI, Roberto Bocaccio; TIMBÓ, Maria Zulene Farias. Contabilidade pública: uma abordagem da administração financeira pública. 12. ed. São Paulo: Atlas, 2012. SLOMSKI, Valmor. Manual de contabilidade pública: de acordo com as normas internacionais de contabilidade aplicadas ao setor público (ipsasb/ifac/cfc). 3. ed. São Paulo: Atlas, 2013.

4

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

1 DEMONSTRAÇÕES CONTÁBEIS

Com as alterações promovidas na Contabilidade Pública os antigos demonstrativos foram

atualizados e ainda criados dois novos demonstrativos:

• Balanço Orçamentário; • Balanço Financeiro; • Demonstrativo das Variações Patrimoniais; • Balanço Patrimonial; • Demonstração dos Fluxos de Caixa;

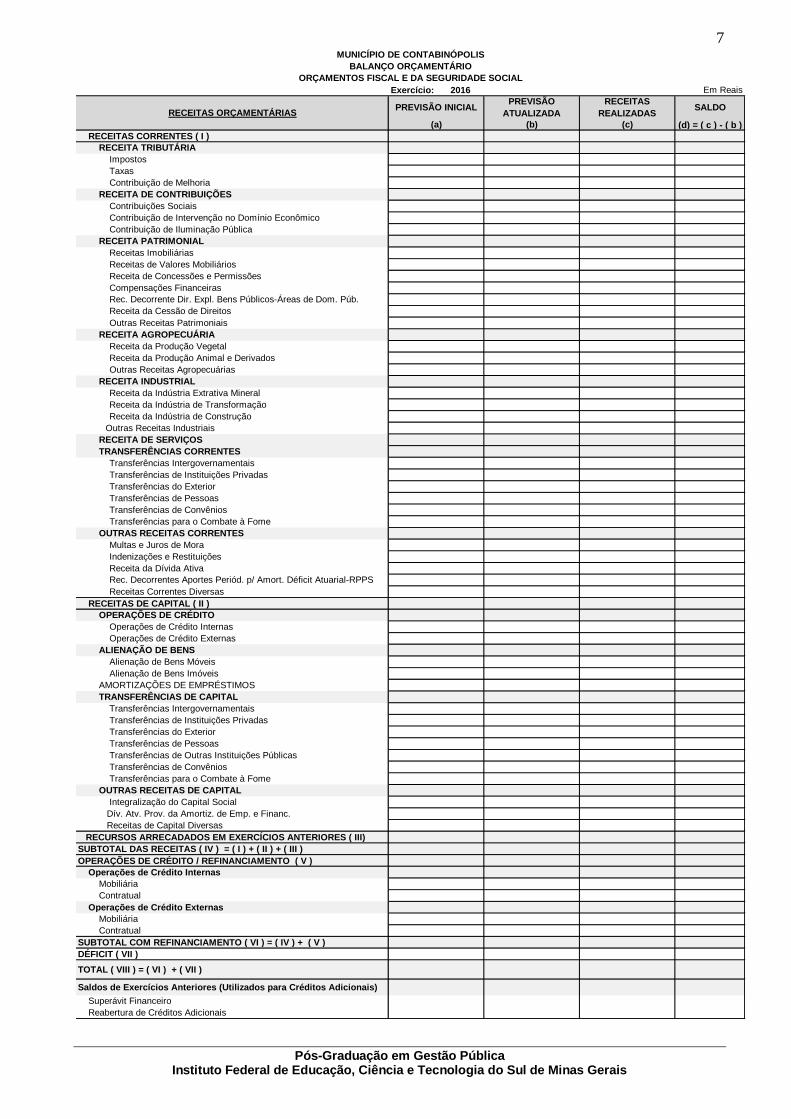

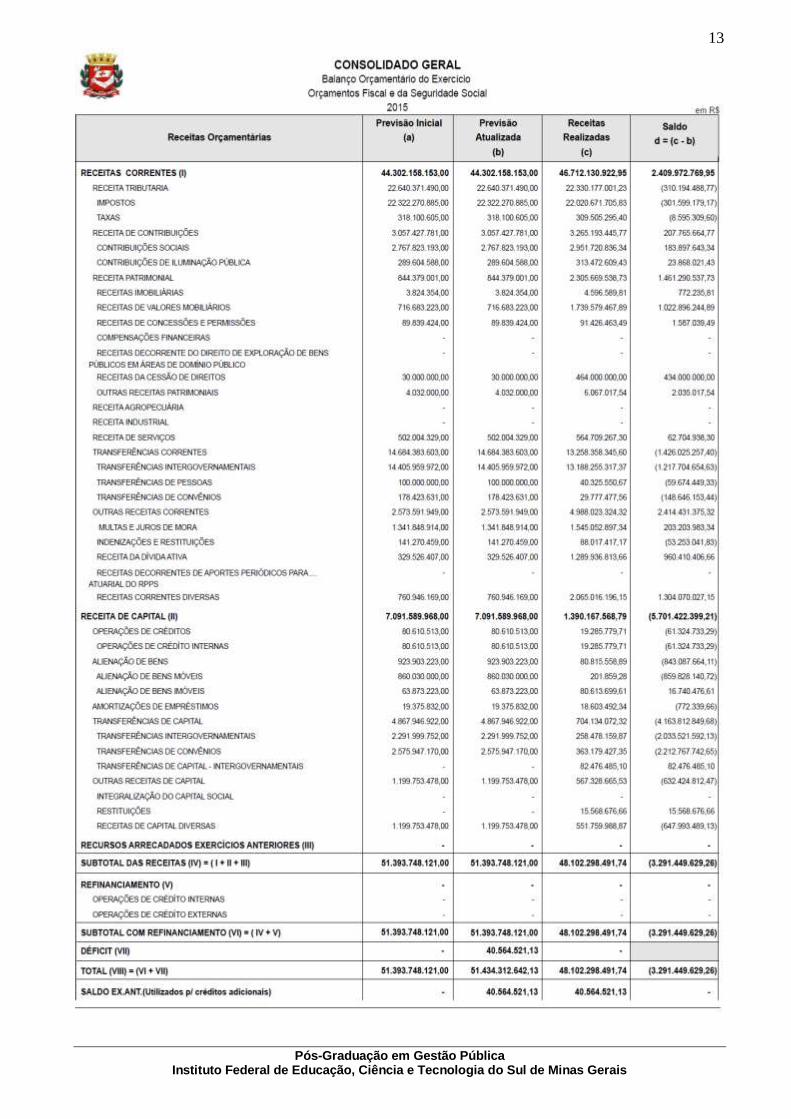

1.1 Balanço Orçamentário

Conforme artigo 102 da LF 4.320/64 demonstrará receitas e despesas previstas em confronto com

as realizadas. Dessa forma possibilita visualizar:

• o déficit orçamentário: ocorre quando a despesa realizada é maior que a receita

arrecadada; • o superávit orçamentário: ocorre quando a despesa realizada é menor que a receita

arrecadada; • a economia orçamentária: ocorre quando a despesa realizada é menor que a despesa

fixada; • o excesso de arrecadação: ocorre quando a receita arrecadada é maior que a receita

estimada; • a insuficiência de arrecadação: ocorre quando a receita arrecadada é menor que a receita estimada.

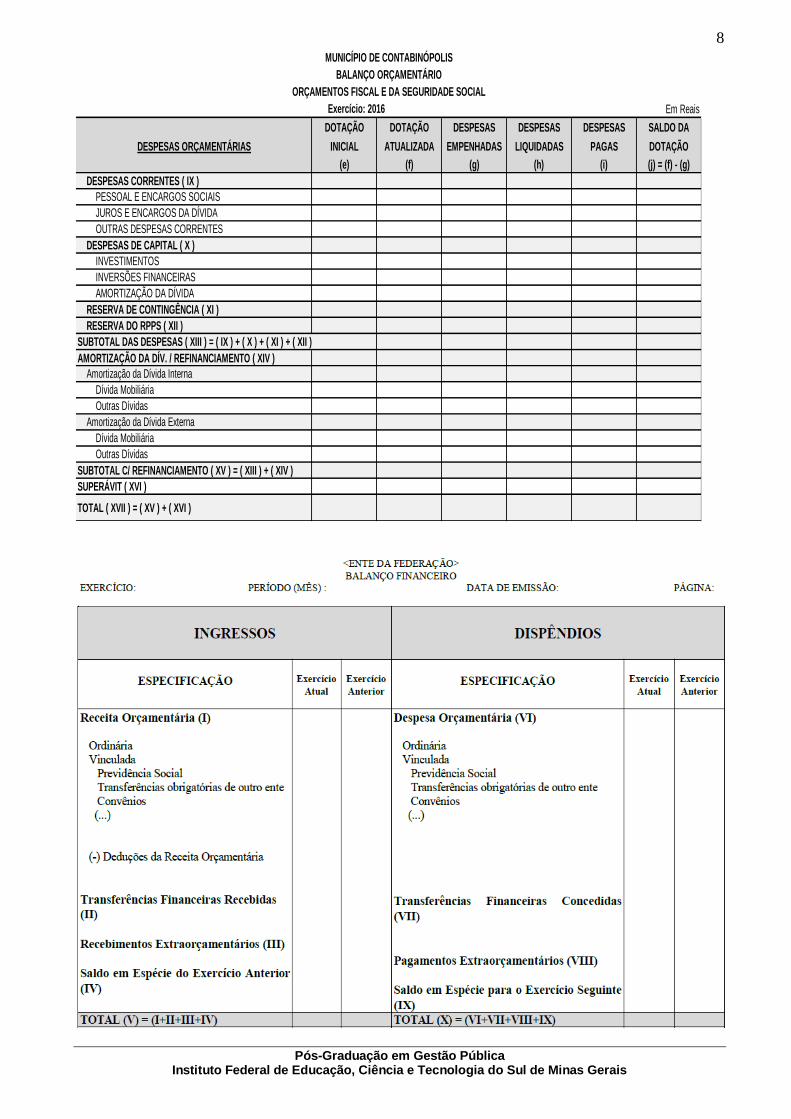

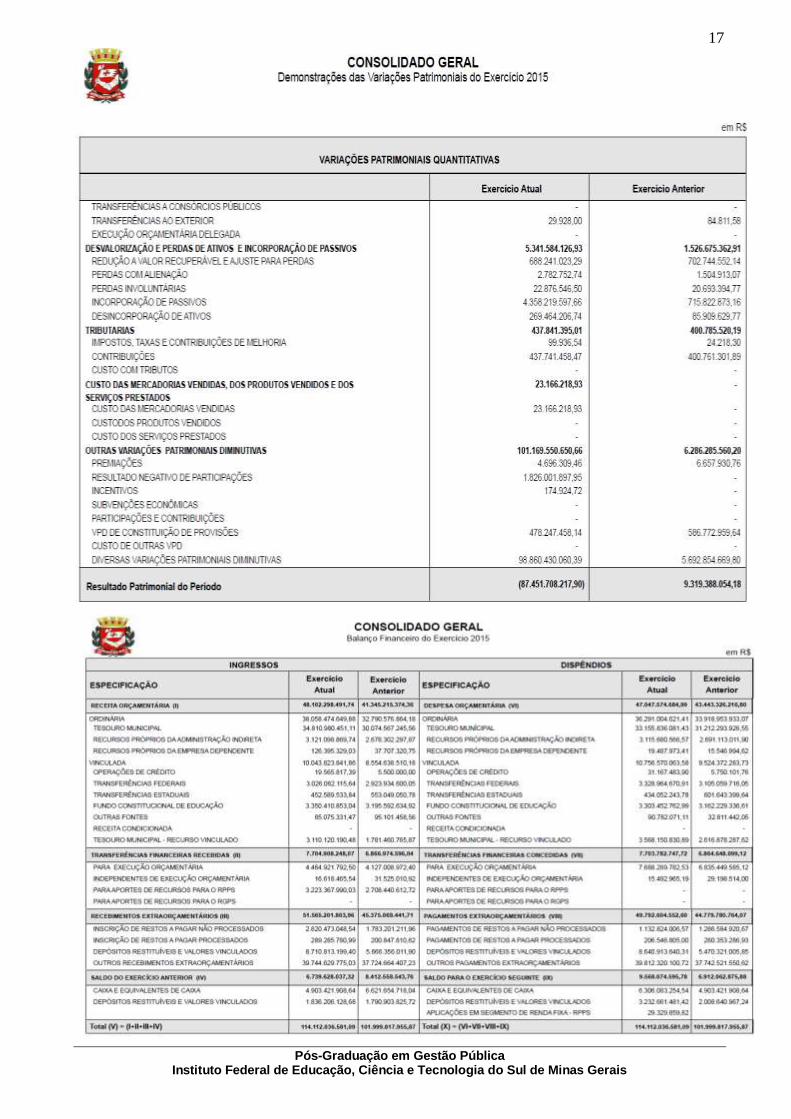

1.2 Balanço Financeiro

Conforme artigo 103 da LF 4.320/64 demonstrará a receita e despesas orçamentárias, bem como

os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em

espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

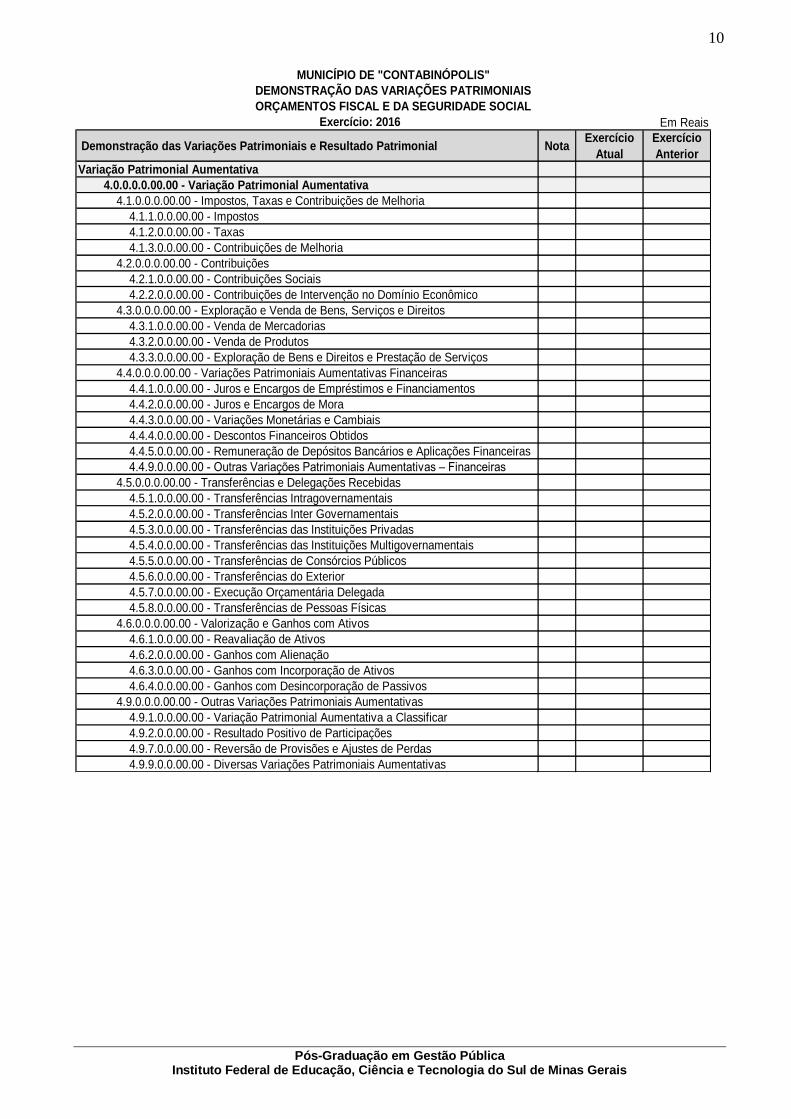

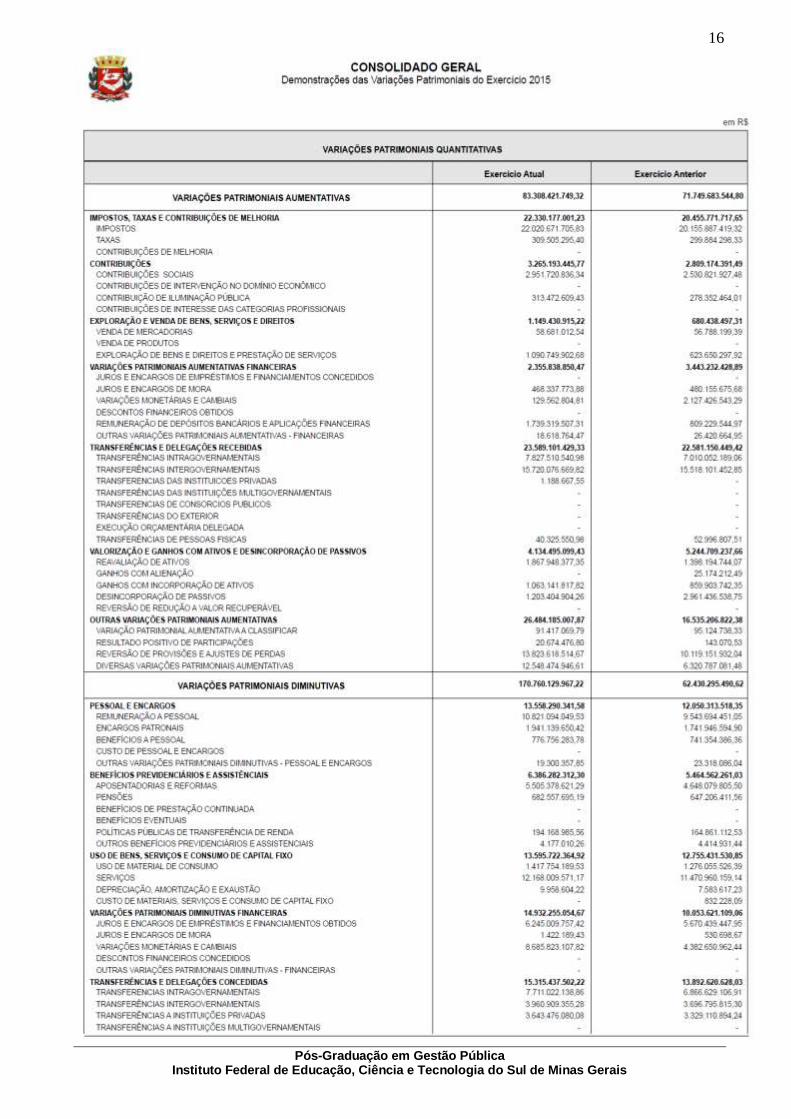

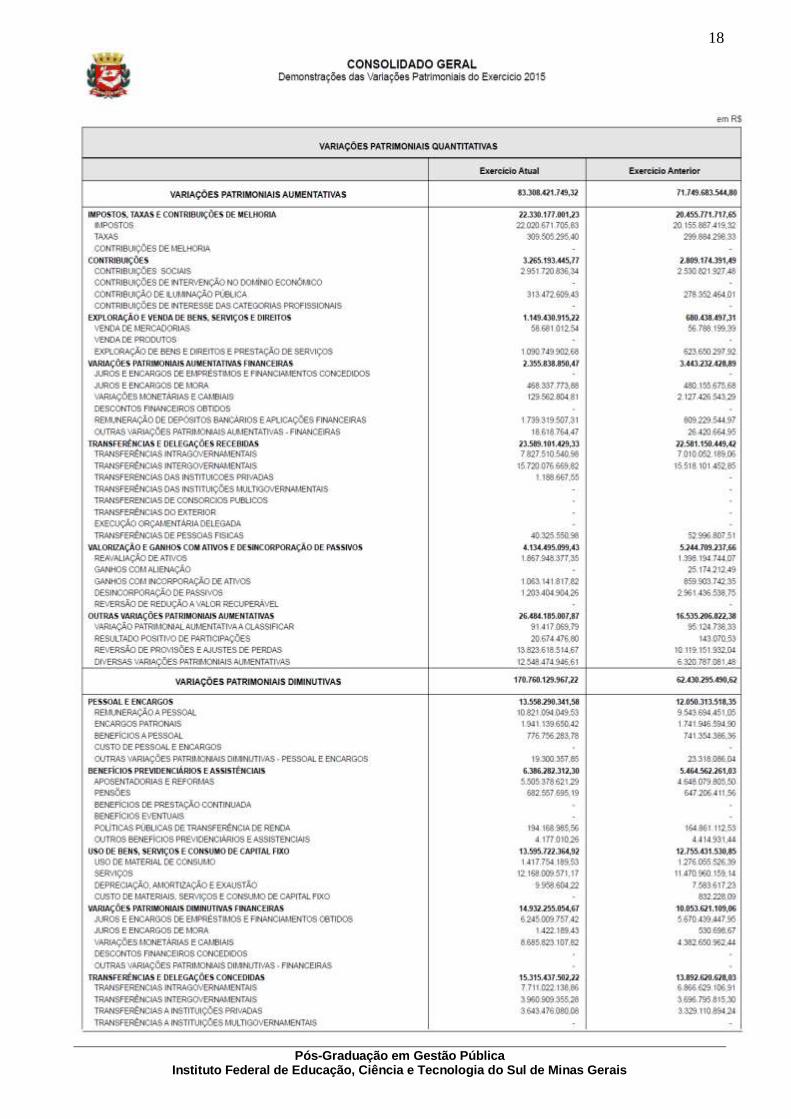

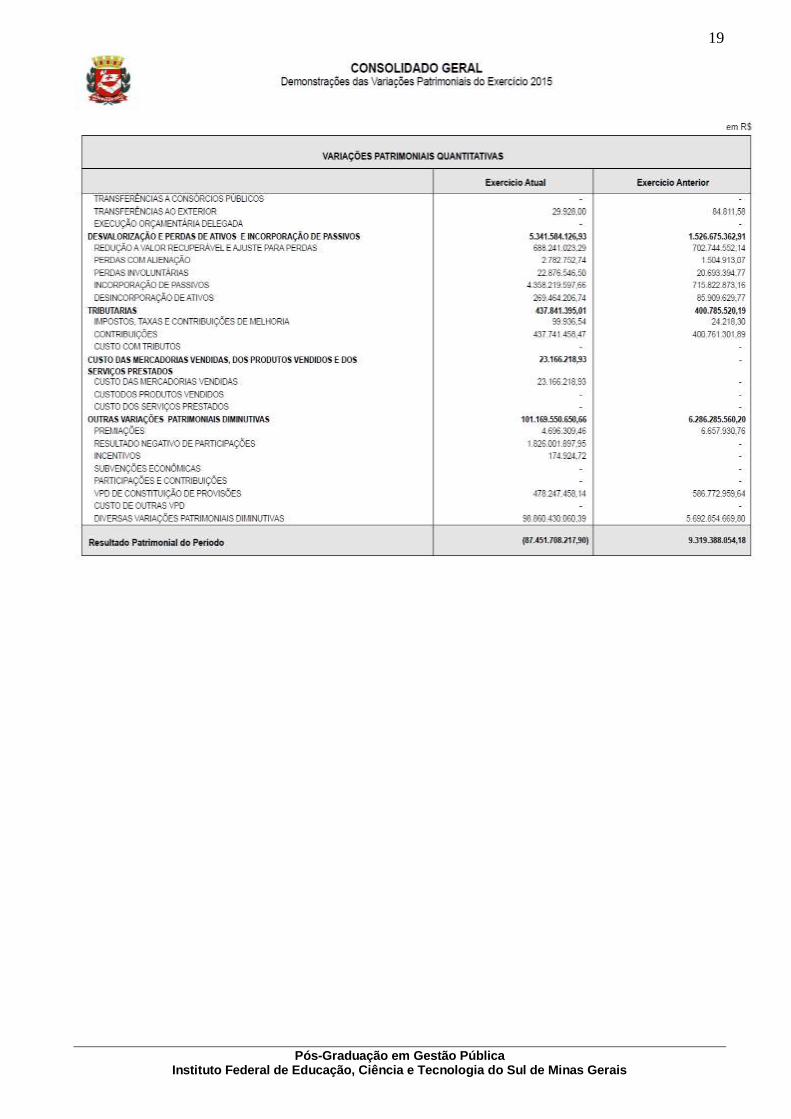

1.3 Demonstração das Variações Patrimoniais

Evidenciará, conforme artigo 104 da LF 4.320/64 as alterações verificadas no patrimônio,

resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do

exercício.

A LF 4.320/64, por meio do artigo 100, determina que alterações na situação líquida patrimonial,

decorrentes da execução orçamentária, bem como as variações independentes dessa execução e

as superveniências e insubsistências ativas e passivas, constituirão elementos da conta

patrimonial.

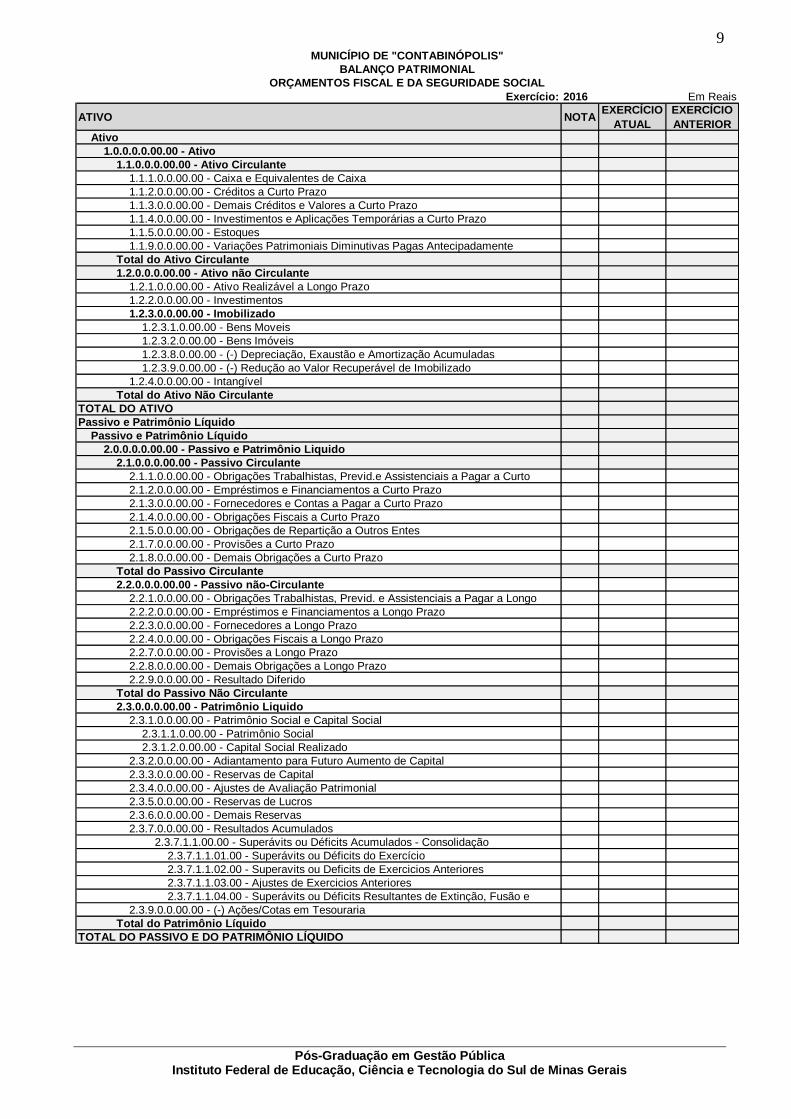

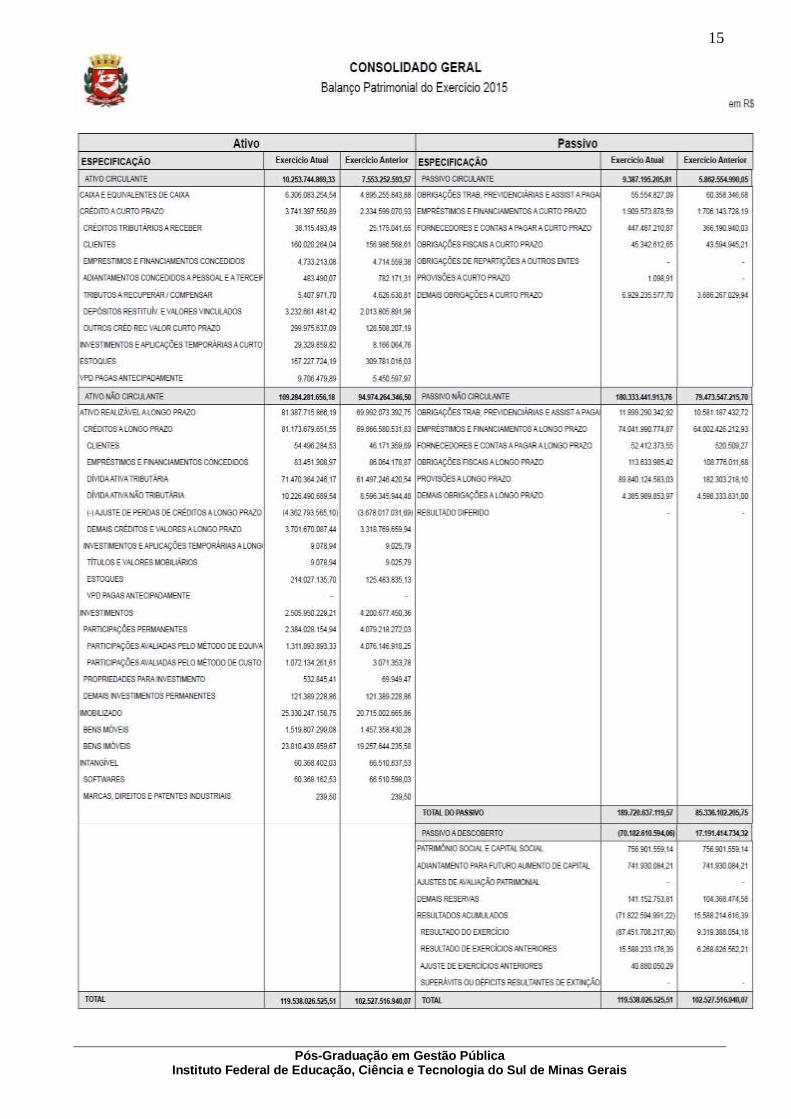

1.4 Balanço Patrimonial

O artigo 105 da LF 4.320/64 disciplina que o Balanço Patrimonial demonstrará:

I - o Ativo Financeiro: compreenderá os créditos e valores realizáveis independentemente

de autorização orçamentária e os valores numerários;

5

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

II - o Ativo Permanente; compreenderá os bens, créditos e valores, cuja mobilização ou

alienação dependa de autorização legislativa.

III - o Passivo Financeiro: compreenderá as dívidas fundadas e outros pagamentos que

independam de autorização orçamentária.

IV - o Passivo Permanente: compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

V - o Saldo Patrimonial:

VI - as Contas de Compensação: serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que possam vir a afetar o patrimônio.

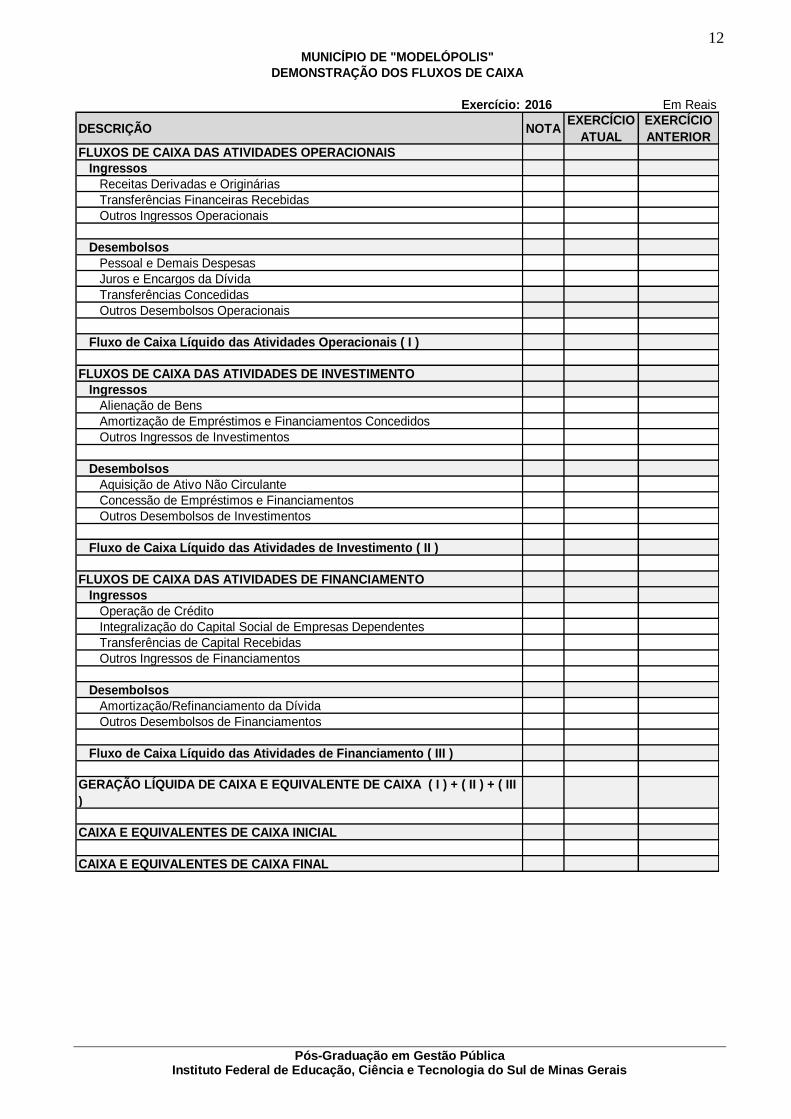

1.5 Demonstração dos Fluxos de Caixa

Este demonstrativo tem por objetivo contribuir, ainda mais, para o processo de

transparência da gestão pública.

São informações extremamente úteis para que se possa avaliar a capacidade da entidade

em gerar caixa e equivalentes de caixa e suas necessidades de liquidez.

Permite que os usuários possam fazer projeções, criação de cenários de fluxos futuros de

caixa e possíveis mudanças a cerca da capacidade de financiamento dos serviços

públicos.

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e

evidenciar as movimentações no caixa e seus equivalentes, nos seguintes fluxos:

(a) das operações;

(b) dos investimentos;

(c) dos financiamentos.

O fluxo de caixa das operações compreende os ingressos e os desembolsos realizados,

além dos demais fluxos que não se qualificam como de investimentos ou financiamentos.

A demonstração dos fluxos de caixa pode ser elaborada pelo método direto ou indireto. No

entanto, o mais indicado é o método direto.

2. Dívida Flutuante

Conforme artigo 92 da LF 4.320/64 compreende:

I - os restos a pagar, excluídos os serviços da dívida;

II - os serviços da dívida a pagar;

III - os depósitos (consignações ou cauções e garantias recebidas);

IV - os débitos de tesouraria (ARO – antecipação de receita orçamentária).

A principal característica da Dívida Flutuante é que esta é de curto prazo, ou seja, inferior a doze

meses. As contas que compõem este demonstrativo constam do grupo de contas intitulado Passivo

Financeiro.

6

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

3. Dívida Fundada

Conforme artigo 98 da LF 4.320/64 compreende os compromissos de exigibilidade superior a 12

(doze) meses. Deve ser escriturada com individualização e especificações que permitam verificar, a

qualquer momento, a posição dos empréstimos, bem como os respectivos serviços de amortização

e juros.

As contas que compõem este demonstrativo constam do grupo de contas intitulado Passivo

Permanente.

4. Dívida Consolidada

A LRF estabelece por meio do artigo 29, as seguintes definições:

I - dívida pública consolidada ou fundada: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses;

II - dívida pública mobiliária: dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios;

III - operação de crédito: compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros;

IV - concessão de garantia: compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada;

V - refinanciamento da dívida mobiliária: emissão de títulos para pagamento do principal acrescido da atualização monetária.

Também deve ser considerada a Dívida Consolidada Líquida, que é efetivamente considerada para

apuração do índice legal de endividamento:

• Deve ser apurada em cada quadrimestre e não pode ser superior a 1,2 (um inteiro e dois

décimos) vezes a Receita Corrente Líquida (índice válido para municípios), conforme

Resolução nº 40/2001 do Senado Federal;

• Os municípios que estavam, no exercício de 2000, com a dívida consolidada líquida acima

desse limite têm prazo de 15 anos para se adequarem, sendo que nesse caso é necessário

apurar o percentual a ser reduzido em cada exercício;

• O prazo para recondução da dívida aos limites se for o caso, é de até 03 quadrimestres.

ANEXOS

7

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

Exercício: 2016 Em Reais

(d) = ( c ) - ( b )

RECEITAS CORRENTES ( I )

RECEITA TRIBUTÁRIA

Impostos

Taxas

Contribuição de Melhoria

RECEITA DE CONTRIBUIÇÕES

Contribuições Sociais

Contribuição de Intervenção no Domínio Econômico

Contribuição de Iluminação Pública

RECEITA PATRIMONIAL

Receitas Imobiliárias

Receitas de Valores Mobiliários

Receita de Concessões e Permissões

Compensações Financeiras

Rec. Decorrente Dir. Expl. Bens Públicos-Áreas de Dom. Púb.

Receita da Cessão de Direitos

Outras Receitas Patrimoniais

RECEITA AGROPECUÁRIA

Receita da Produção Vegetal

Receita da Produção Animal e Derivados

Outras Receitas Agropecuárias

RECEITA INDUSTRIAL

Receita da Indústria Extrativa Mineral

Receita da Indústria de Transformação

Receita da Indústria de Construção

Outras Receitas Industriais

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

Transferências Intergovernamentais

Transferências de Instituições Privadas

Transferências do Exterior

Transferências de Pessoas

Transferências de Convênios

Transferências para o Combate à Fome

OUTRAS RECEITAS CORRENTES

Multas e Juros de Mora

Indenizações e Restituições

Receita da Dívida Ativa

Rec. Decorrentes Aportes Periód. p/ Amort. Déficit Atuarial-RPPS

Receitas Correntes Diversas

RECEITAS DE CAPITAL ( II )

OPERAÇÕES DE CRÉDITO

Operações de Crédito Internas

Operações de Crédito Externas

ALIENAÇÃO DE BENS

Alienação de Bens Móveis

Alienação de Bens Imóveis

AMORTIZAÇÕES DE EMPRÉSTIMOS

TRANSFERÊNCIAS DE CAPITAL

Transferências Intergovernamentais

Transferências de Instituições Privadas

Transferências do Exterior

Transferências de Pessoas

Transferências de Outras Instituições Públicas

Transferências de Convênios

Transferências para o Combate à Fome

OUTRAS RECEITAS DE CAPITAL

Integralização do Capital Social

Dív. Atv. Prov. da Amortiz. de Emp. e Financ.

Receitas de Capital Diversas

RECURSOS ARRECADADOS EM EXERCÍCIOS ANTERIORES ( III)

SUBTOTAL DAS RECEITAS ( IV ) = ( I ) + ( II ) + ( III )

OPERAÇÕES DE CRÉDITO / REFINANCIAMENTO ( V )

Operações de Crédito Internas

Mobiliária

Contratual

Operações de Crédito Externas

Mobiliária

Contratual

SUBTOTAL COM REFINANCIAMENTO ( VI ) = ( IV ) + ( V )

DÉFICIT ( VII )

TOTAL ( VIII ) = ( VI ) + ( VII )

Saldos de Exercícios Anteriores (Utilizados para Créditos Adicionais)

Superávit Financeiro

Reabertura de Créditos Adicionais

MUNICÍPIO DE CONTABINÓPOLIS

BALANÇO ORÇAMENTÁRIO

ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

(a)

RECEITAS

REALIZADASSALDO

RECEITAS ORÇAMENTÁRIASPREVISÃO INICIAL

PREVISÃO

ATUALIZADA

(b) (c)

8

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

Em Reais

DOTAÇÃO DOTAÇÃO DESPESAS DESPESAS DESPESAS SALDO DA

DESPESAS ORÇAMENTÁRIAS INICIAL ATUALIZADA EMPENHADAS LIQUIDADAS PAGAS DOTAÇÃO

(e) (f) (g) (h) (i) (j) = (f) - (g)

DESPESAS CORRENTES ( IX )

PESSOAL E ENCARGOS SOCIAIS

JUROS E ENCARGOS DA DÍVIDA

OUTRAS DESPESAS CORRENTES

DESPESAS DE CAPITAL ( X )

INVESTIMENTOS

INVERSÕES FINANCEIRAS

AMORTIZAÇÃO DA DÍVIDA

RESERVA DE CONTINGÊNCIA ( XI )

RESERVA DO RPPS ( XII )

SUBTOTAL DAS DESPESAS ( XIII ) = ( IX ) + ( X ) + ( XI ) + ( XII )

AMORTIZAÇÃO DA DÍV. / REFINANCIAMENTO ( XIV )

Amortização da Dívida Interna

Dívida Mobiliária

Outras Dívidas

Amortização da Dívida Externa

Dívida Mobiliária

Outras Dívidas

SUBTOTAL C/ REFINANCIAMENTO ( XV ) = ( XIII ) + ( XIV )

SUPERÁVIT ( XVI )

TOTAL ( XVII ) = ( XV ) + ( XVI )

MUNICÍPIO DE CONTABINÓPOLIS

BALANÇO ORÇAMENTÁRIO

ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

Exercício: 2016

9

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

Exercício: 2016 Em Reais

ATIVO NOTAEXERCÍCIO

ATUAL

EXERCÍCIO

ANTERIOR

Ativo

1.0.0.0.0.00.00 - Ativo

1.1.0.0.0.00.00 - Ativo Circulante

1.1.1.0.0.00.00 - Caixa e Equivalentes de Caixa

1.1.2.0.0.00.00 - Créditos a Curto Prazo

1.1.3.0.0.00.00 - Demais Créditos e Valores a Curto Prazo

1.1.4.0.0.00.00 - Investimentos e Aplicações Temporárias a Curto Prazo

1.1.5.0.0.00.00 - Estoques

1.1.9.0.0.00.00 - Variações Patrimoniais Diminutivas Pagas Antecipadamente

Total do Ativo Circulante

1.2.0.0.0.00.00 - Ativo não Circulante

1.2.1.0.0.00.00 - Ativo Realizável a Longo Prazo

1.2.2.0.0.00.00 - Investimentos

1.2.3.0.0.00.00 - Imobilizado

1.2.3.1.0.00.00 - Bens Moveis

1.2.3.2.0.00.00 - Bens Imóveis

1.2.3.8.0.00.00 - (-) Depreciação, Exaustão e Amortização Acumuladas

1.2.3.9.0.00.00 - (-) Redução ao Valor Recuperável de Imobilizado

1.2.4.0.0.00.00 - Intangível

Total do Ativo Não Circulante

TOTAL DO ATIVO

Passivo e Patrimônio Líquido

Passivo e Patrimônio Líquido

2.0.0.0.0.00.00 - Passivo e Patrimônio Liquido

2.1.0.0.0.00.00 - Passivo Circulante

2.1.1.0.0.00.00 - Obrigações Trabalhistas, Previd.e Assistenciais a Pagar a Curto

2.1.2.0.0.00.00 - Empréstimos e Financiamentos a Curto Prazo

2.1.3.0.0.00.00 - Fornecedores e Contas a Pagar a Curto Prazo

2.1.4.0.0.00.00 - Obrigações Fiscais a Curto Prazo

2.1.5.0.0.00.00 - Obrigações de Repartição a Outros Entes

2.1.7.0.0.00.00 - Provisões a Curto Prazo

2.1.8.0.0.00.00 - Demais Obrigações a Curto Prazo

Total do Passivo Circulante

2.2.0.0.0.00.00 - Passivo não-Circulante

2.2.1.0.0.00.00 - Obrigações Trabalhistas, Previd. e Assistenciais a Pagar a Longo

2.2.2.0.0.00.00 - Empréstimos e Financiamentos a Longo Prazo

2.2.3.0.0.00.00 - Fornecedores a Longo Prazo

2.2.4.0.0.00.00 - Obrigações Fiscais a Longo Prazo

2.2.7.0.0.00.00 - Provisões a Longo Prazo

2.2.8.0.0.00.00 - Demais Obrigações a Longo Prazo

2.2.9.0.0.00.00 - Resultado Diferido

Total do Passivo Não Circulante

2.3.0.0.0.00.00 - Patrimônio Liquido

2.3.1.0.0.00.00 - Patrimônio Social e Capital Social

2.3.1.1.0.00.00 - Patrimônio Social

2.3.1.2.0.00.00 - Capital Social Realizado

2.3.2.0.0.00.00 - Adiantamento para Futuro Aumento de Capital

2.3.3.0.0.00.00 - Reservas de Capital

2.3.4.0.0.00.00 - Ajustes de Avaliação Patrimonial

2.3.5.0.0.00.00 - Reservas de Lucros

2.3.6.0.0.00.00 - Demais Reservas

2.3.7.0.0.00.00 - Resultados Acumulados

2.3.7.1.1.00.00 - Superávits ou Déficits Acumulados - Consolidação

2.3.7.1.1.01.00 - Superávits ou Déficits do Exercício

2.3.7.1.1.02.00 - Superavits ou Deficits de Exercicios Anteriores

2.3.7.1.1.03.00 - Ajustes de Exercicios Anteriores

2.3.7.1.1.04.00 - Superávits ou Déficits Resultantes de Extinção, Fusão e

2.3.9.0.0.00.00 - (-) Ações/Cotas em Tesouraria

Total do Patrimônio Líquido

TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO

MUNICÍPIO DE "CONTABINÓPOLIS"

BALANÇO PATRIMONIAL

ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

10

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

Em Reais

Demonstração das Variações Patrimoniais e Resultado Patrimonial NotaExercício

Atual

Exercício

Anterior

Variação Patrimonial Aumentativa

4.0.0.0.0.00.00 - Variação Patrimonial Aumentativa

4.1.0.0.0.00.00 - Impostos, Taxas e Contribuições de Melhoria

4.1.1.0.0.00.00 - Impostos

4.1.2.0.0.00.00 - Taxas

4.1.3.0.0.00.00 - Contribuições de Melhoria

4.2.0.0.0.00.00 - Contribuições

4.2.1.0.0.00.00 - Contribuições Sociais

4.2.2.0.0.00.00 - Contribuições de Intervenção no Domínio Econômico

4.3.0.0.0.00.00 - Exploração e Venda de Bens, Serviços e Direitos

4.3.1.0.0.00.00 - Venda de Mercadorias

4.3.2.0.0.00.00 - Venda de Produtos

4.3.3.0.0.00.00 - Exploração de Bens e Direitos e Prestação de Serviços

4.4.0.0.0.00.00 - Variações Patrimoniais Aumentativas Financeiras

4.4.1.0.0.00.00 - Juros e Encargos de Empréstimos e Financiamentos

4.4.2.0.0.00.00 - Juros e Encargos de Mora

4.4.3.0.0.00.00 - Variações Monetárias e Cambiais

4.4.4.0.0.00.00 - Descontos Financeiros Obtidos

4.4.5.0.0.00.00 - Remuneração de Depósitos Bancários e Aplicações Financeiras

4.4.9.0.0.00.00 - Outras Variações Patrimoniais Aumentativas – Financeiras

4.5.0.0.0.00.00 - Transferências e Delegações Recebidas

4.5.1.0.0.00.00 - Transferências Intragovernamentais

4.5.2.0.0.00.00 - Transferências Inter Governamentais

4.5.3.0.0.00.00 - Transferências das Instituições Privadas

4.5.4.0.0.00.00 - Transferências das Instituições Multigovernamentais

4.5.5.0.0.00.00 - Transferências de Consórcios Públicos

4.5.6.0.0.00.00 - Transferências do Exterior

4.5.7.0.0.00.00 - Execução Orçamentária Delegada

4.5.8.0.0.00.00 - Transferências de Pessoas Físicas

4.6.0.0.0.00.00 - Valorização e Ganhos com Ativos

4.6.1.0.0.00.00 - Reavaliação de Ativos

4.6.2.0.0.00.00 - Ganhos com Alienação

4.6.3.0.0.00.00 - Ganhos com Incorporação de Ativos

4.6.4.0.0.00.00 - Ganhos com Desincorporação de Passivos

4.9.0.0.0.00.00 - Outras Variações Patrimoniais Aumentativas

4.9.1.0.0.00.00 - Variação Patrimonial Aumentativa a Classificar

4.9.2.0.0.00.00 - Resultado Positivo de Participações

4.9.7.0.0.00.00 - Reversão de Provisões e Ajustes de Perdas

4.9.9.0.0.00.00 - Diversas Variações Patrimoniais Aumentativas

MUNICÍPIO DE "CONTABINÓPOLIS"

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

Exercício: 2016

11

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

Em Reais

Demonstração das Variações Patrimoniais e Resultado Patrimonial NotaExercício

Atual

Exercício

Anterior

Variação Patrimonial Diminutiva

3.0.0.0.0.00.00 - Variação Patrimonial Diminutiva

3.1.0.0.0.00.00 - Pessoal e Encargos

3.1.1.0.0.00.00 - Remuneração a Pessoal

3.1.2.0.0.00.00 - Encargos Patronais

3.1.3.0.0.00.00 - Benefícios a Pessoal

3.1.9.0.0.00.00 - Outras Variações Patrimoniais Diminutivas - Pessoal e Encargos

3.2.0.0.0.00.00 - Benefícios Previdenciários e Assistenciais

3.2.1.0.0.00.00 - Aposentadorias e Reformas

3.2.2.0.0.00.00 - Pensões

3.2.3.0.0.00.00 - Benefícios de Prestação Continuada

3.2.4.0.0.00.00 - Benefícios Eventuais

3.2.5.0.0.00.00 - Políticas Públicas de Transferência de Renda

3.2.9.0.0.00.00 - Outros Benefícios Previdenciários e Assistenciais

3.3.0.0.0.00.00 - Uso de Bens, Serviços e Consumo de Capital Fixo

3.3.1.0.0.00.00 - Uso de Material de Consumo

3.3.2.0.0.00.00 - Serviços

3.3.3.0.0.00.00 - Depreciação, Amortização e Exaustão

3.3.8.0.0.00.00 - Custo de Materiais, Serviços e Consumo de Capital Fixo

3.4.0.0.0.00.00 - Variações Patrimoniais Diminutivas Financeiras

3.4.1.0.0.00.00 - Juros e Encargos de Empréstimos e Financiamentos Obtidos

3.4.2.0.0.00.00 - Juros e Encargos de Mora

3.4.3.0.0.00.00 - Variações Monetárias e Cambiais

3.4.4.0.0.00.00 - Descontos Financeiros Concedidos

3.4.9.0.0.00.00 - Outras Variações Patrimoniais Diminutivas - Financeiras

3.5.0.0.0.00.00 - Transferências e Delegações Concedidas

3.5.1.0.0.00.00 - Transferências Intragovernamentais

3.5.2.0.0.00.00 - Transferências Inter Governamentais

3.5.3.0.0.00.00 - Transferências a Instituições Privadas

3.5.4.0.0.00.00 - Transferências a Instituições Multigovernamentais

3.5.5.0.0.00.00 - Transferências a Consórcios Públicos

3.5.6.0.0.00.00 - Transferências ao Exterior

3.5.7.0.0.00.00 - Execução Orçamentária Delegada

3.6.0.0.0.00.00 - Desvalorização e Perda de Ativos

3.6.1.0.0.00.00 - Reavaliação, Redução a Valor Recuperável e Ajuste para

3.6.2.0.0.00.00 - Perdas com Alienação

3.6.3.0.0.00.00 - Perdas Involuntárias

3.7.0.0.0.00.00 - Tributárias

3.7.1.0.0.00.00 - Impostos, Taxas e Contribuições de Melhoria

3.7.2.0.0.00.00 - Contribuições

3.7.8.0.0.00.00 - Custo com Tributos

3.9.0.0.0.00.00 - Outras Variações Patrimoniais Diminutivas

3.9.1.0.0.00.00 - Premiações

3.9.2.0.0.00.00 - Resultado Negativo de Participações

3.9.4.0.0.00.00 - Incentivos

3.9.5.0.0.00.00 - Subvenções Econômicas

3.9.6.0.0.00.00 - Participações e Contribuições

3.9.7.0.0.00.00 - VPD de Constituição de Provisões

3.9.9.0.0.00.00 - Diversas Variações Patrimoniais Diminutivas

Resultado Patrimonial do Período

Variações Patrimoniais Qualitativas

Incorporação de Ativos

Desincorporação de Passivos

Incorporação de Passivos

Desincorporação de Ativos

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

Exercício: 2016

12

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

Exercício: 2016 Em Reais

DESCRIÇÃO NOTAEXERCÍCIO

ATUAL

EXERCÍCIO

ANTERIOR

FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS

Ingressos

Receitas Derivadas e Originárias

Transferências Financeiras Recebidas

Outros Ingressos Operacionais

Desembolsos

Pessoal e Demais Despesas

Juros e Encargos da Dívida

Transferências Concedidas

Outros Desembolsos Operacionais

Fluxo de Caixa Líquido das Atividades Operacionais ( I )

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

Ingressos

Alienação de Bens

Amortização de Empréstimos e Financiamentos Concedidos

Outros Ingressos de Investimentos

Desembolsos

Aquisição de Ativo Não Circulante

Concessão de Empréstimos e Financiamentos

Outros Desembolsos de Investimentos

Fluxo de Caixa Líquido das Atividades de Investimento ( II )

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO

Ingressos

Operação de Crédito

Integralização do Capital Social de Empresas Dependentes

Transferências de Capital Recebidas

Outros Ingressos de Financiamentos

Desembolsos

Amortização/Refinanciamento da Dívida

Outros Desembolsos de Financiamentos

Fluxo de Caixa Líquido das Atividades de Financiamento ( III )

GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE DE CAIXA ( I ) + ( II ) + ( III

)

CAIXA E EQUIVALENTES DE CAIXA INICIAL

CAIXA E EQUIVALENTES DE CAIXA FINAL

MUNICÍPIO DE "MODELÓPOLIS"

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

13

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

14

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

15

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

16

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

17

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

18

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

19

Pós-Graduação em Gestão Pública Instituto Federal de Educação, Ciência e Tecnologia do Sul de Minas Gerais

Top Related