![MACS 11º Ano 4ª Aula · = 30,2−1,960×3,4 200; 30,2+1,960×3,4 200 ≈]29,7; 30,7[ 5.3. Os 200 condutores inquiridos foram também questionados relativamente ao número de horas](https://static.fdocumentos.tips/doc/165x107/5f1dc08f03e4cc29b72c8e4e/macs-11-ano-4-aula-302a196034-200-302196034-200-a297-307.jpg)

Línguas

Páginas

Legal

PEC 287/16 e a Previdência Rural

Arnaldo LimaAssessor Especial do Ministro do Planejamento, Desenvolvimento e Gestão

2

Fruto de preceito constitucional, a idade de aposentadoria do trabalhador rural é 5 anos inferior a do urbano.

Em 2016, a previdência rural teve déficit de R$ 103,4 bi enquanto a urbana teve déficit de R$ 46,3 bi;

98% da arrecadação previdenciária é urbana e apenas 2% rural;

A previdência rural concentra 28,1% do total dos beneficiários;

Em 2015, 94% das aposentadorias rurais concedidas foram para segurados especiais;

30,2% das aposentadorias rurais concedidas pelo INSS foram decorrentes de judicialização;

Trabalhador rural contribuirá com 16 SM durante toda a vida e receberá cerca de 239 SM (18,4 anos) somente de aposentadoria.

Introdução

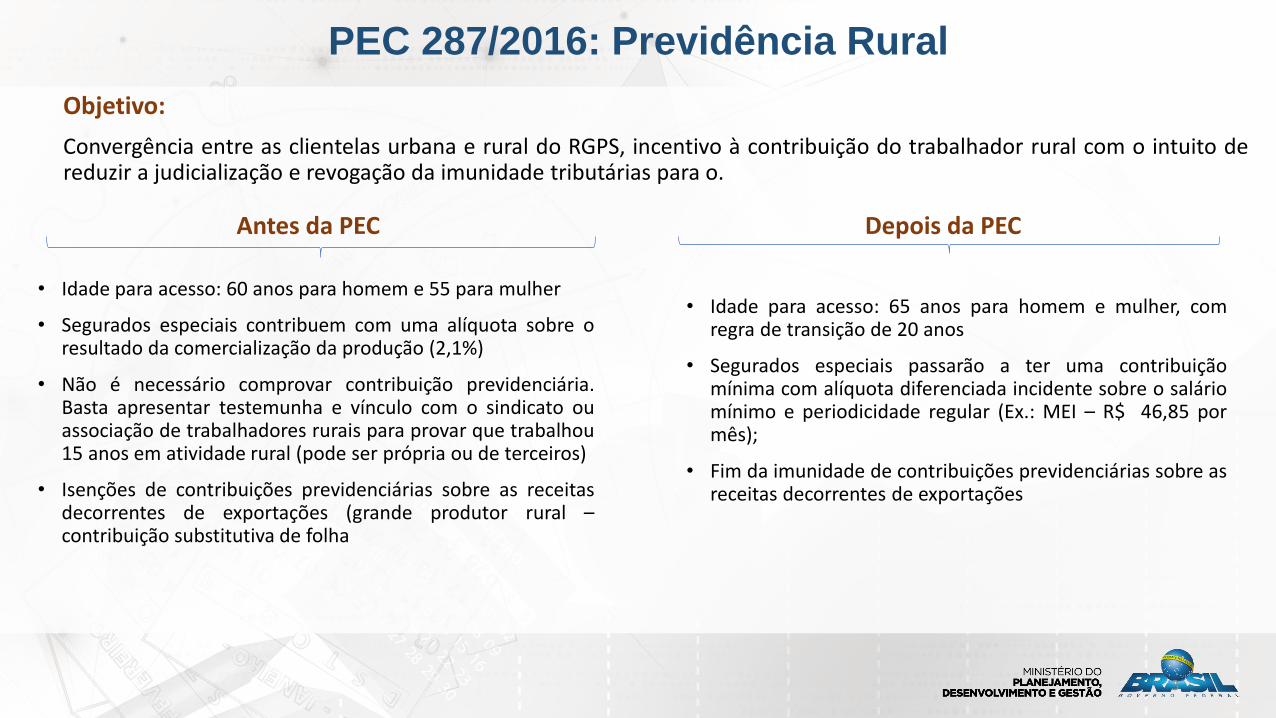

Objetivo:

Convergência entre as clientelas urbana e rural do RGPS, incentivo à contribuição do trabalhador rural com o intuito dereduzir a judicialização e revogação da imunidade tributárias para o.

Antes da PEC Depois da PEC

• Idade para acesso: 60 anos para homem e 55 para mulher

• Segurados especiais contribuem com uma alíquota sobre oresultado da comercialização da produção (2,1%)

• Não é necessário comprovar contribuição previdenciária.Basta apresentar testemunha e vínculo com o sindicato ouassociação de trabalhadores rurais para provar que trabalhou15 anos em atividade rural (pode ser própria ou de terceiros)

• Isenções de contribuições previdenciárias sobre as receitasdecorrentes de exportações (grande produtor rural –contribuição substitutiva de folha

• Idade para acesso: 65 anos para homem e mulher, comregra de transição de 20 anos

• Segurados especiais passarão a ter uma contribuiçãomínima com alíquota diferenciada incidente sobre o saláriomínimo e periodicidade regular (Ex.: MEI – R$ 46,85 pormês);

• Fim da imunidade de contribuições previdenciárias sobre asreceitas decorrentes de exportações

3

PEC 287/2016: Previdência Rural

4

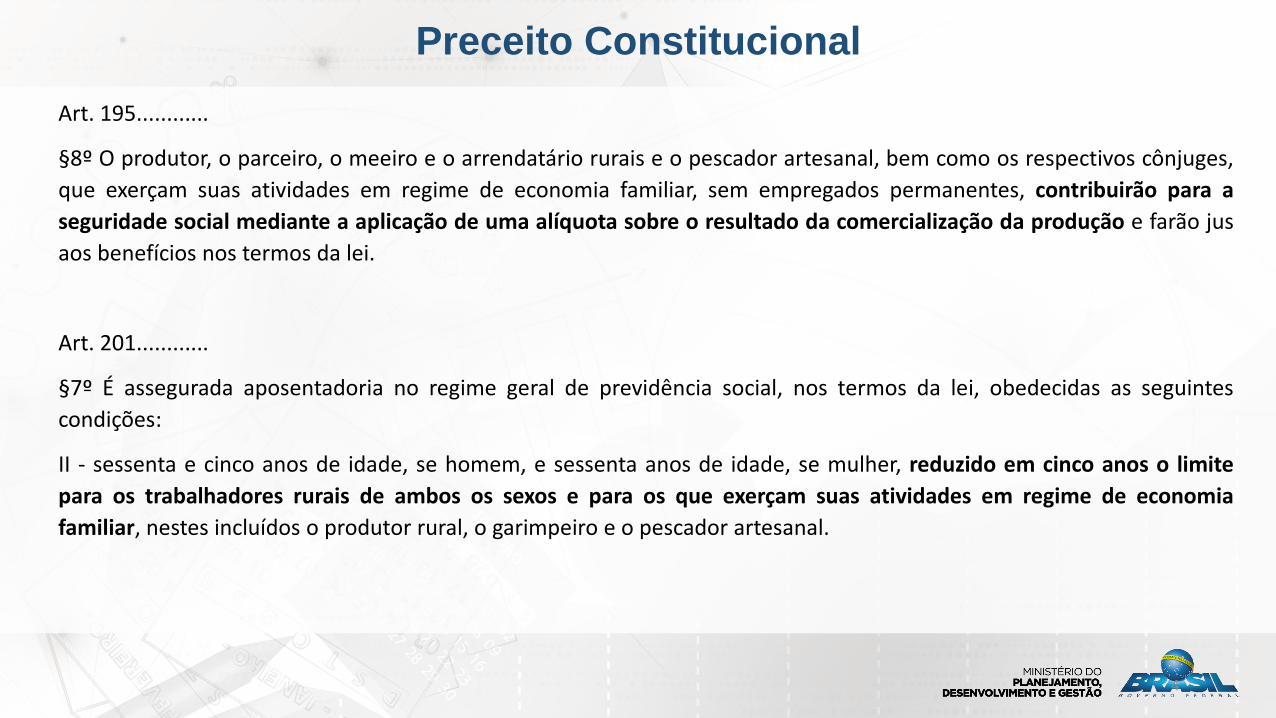

Art. 195............

§8º O produtor, o parceiro, o meeiro e o arrendatário rurais e o pescador artesanal, bem como os respectivos cônjuges,

que exerçam suas atividades em regime de economia familiar, sem empregados permanentes, contribuirão para a

seguridade social mediante a aplicação de uma alíquota sobre o resultado da comercialização da produção e farão jus

aos benefícios nos termos da lei.

Art. 201............

§7º É assegurada aposentadoria no regime geral de previdência social, nos termos da lei, obedecidas as seguintes

condições:

II - sessenta e cinco anos de idade, se homem, e sessenta anos de idade, se mulher, reduzido em cinco anos o limite

para os trabalhadores rurais de ambos os sexos e para os que exerçam suas atividades em regime de economia

familiar, nestes incluídos o produtor rural, o garimpeiro e o pescador artesanal.

Preceito Constitucional

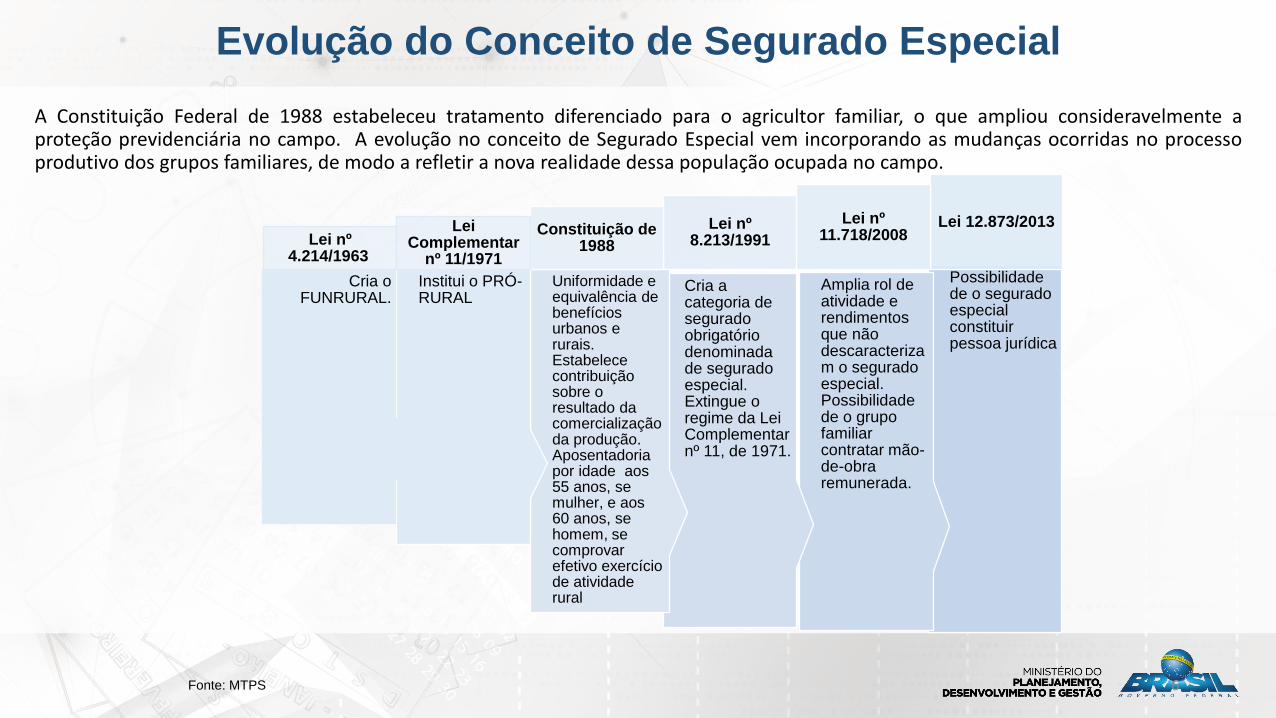

5Fonte: MTPS

Filiação dos trabalhadores rurais

ao RGPS

Segurado Especial

Empregado Rural

Contribuinte Individual

• Produtor rural pessoa física• Trabalhador por conta própria

Pequeno Agricultor que produz de forma individual ou em regime de

economia familiar

Trabalhador que presta serviço de natureza rural a empregador em

caráter não eventual e remunerado

Previdência rural – pós constituição de 1988

6

Possibilidade de o segurado especial constituir pessoa jurídica

Lei 12.873/2013

Amplia rol de atividade e rendimentos que não descaracterizam o segurado especial.Possibilidade de o grupo familiar contratar mão-de-obra remunerada.

Lei nº 11.718/2008

Cria a categoria de segurado obrigatório denominada de segurado especial. Extingue o regime da Lei Complementar nº 11, de 1971.

Lei nº 8.213/1991

Uniformidade e equivalência de benefícios urbanos e rurais. Estabelece contribuição sobre o resultado da comercialização da produção.Aposentadoria por idade aos 55 anos, se mulher, e aos 60 anos, se homem, se comprovar efetivo exercício de atividaderural

Constituição de 1988

Institui o PRÓ-RURAL

Lei Complementar

nº 11/1971

Cria o FUNRURAL.

Lei nº 4.214/1963

Fonte: MTPS

A Constituição Federal de 1988 estabeleceu tratamento diferenciado para o agricultor familiar, o que ampliou consideravelmente aproteção previdenciária no campo. A evolução no conceito de Segurado Especial vem incorporando as mudanças ocorridas no processoprodutivo dos grupos familiares, de modo a refletir a nova realidade dessa população ocupada no campo.

Evolução do Conceito de Segurado Especial

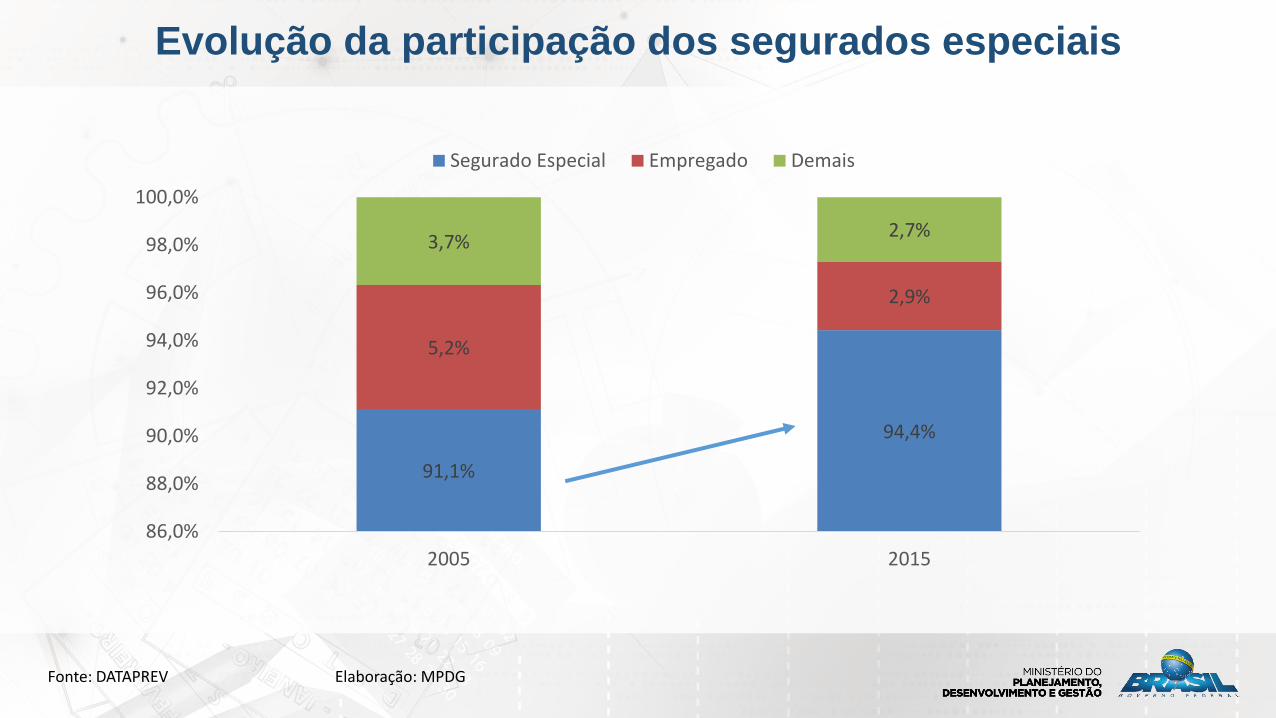

7Fonte: DATAPREV Elaboração: MPDG

Evolução da participação dos segurados especiais

91,1%

94,4%

5,2%

2,9%

3,7%2,7%

86,0%

88,0%

90,0%

92,0%

94,0%

96,0%

98,0%

100,0%

2005 2015

Segurado Especial Empregado Demais

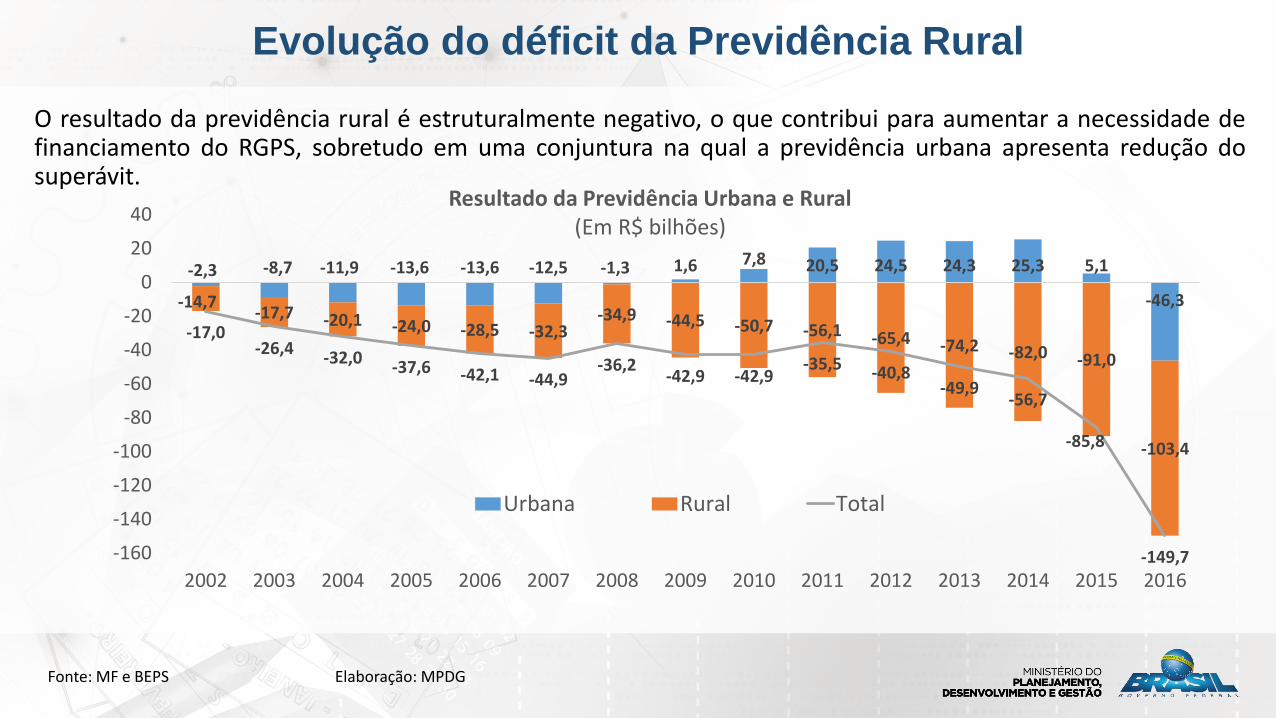

Resultado da Previdência Urbana e Rural (Em R$ bilhões)

O resultado da previdência rural é estruturalmente negativo, o que contribui para aumentar a necessidade definanciamento do RGPS, sobretudo em uma conjuntura na qual a previdência urbana apresenta redução dosuperávit.

Fonte: MF e BEPS Elaboração: MPDG

-2,3 -8,7 -11,9 -13,6 -13,6 -12,5 -1,3 1,6 7,8 20,5 24,5 24,3 25,3 5,1

-46,3-14,7-17,7 -20,1 -24,0 -28,5 -32,3

-34,9 -44,5 -50,7 -56,1 -65,4 -74,2 -82,0 -91,0

-103,4

-17,0-26,4

-32,0-37,6 -42,1 -44,9

-36,2-42,9 -42,9

-35,5 -40,8-49,9

-56,7

-85,8

-149,7-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Urbana Rural Total

Evolução do déficit da Previdência Rural

O benefício da aposentadoria rural representou 22,2% da despesa total no RGPS em 2016.

Despesa anual com benefícios da previdência urbana e rural(em R$ bilhões)

9

71 87 102 119 133 149 160 176 199 220245

277305

338397

1721

2327

3237 40

4955

6171

80

89

98

111

88107

126146

166185 200

225255

281317

357

394

436

508

0

100

200

300

400

500

600

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Urbana Rural Total

Evolução das despesas da Previdência Rural

Fonte: MF e BEPS Elaboração: MPDG

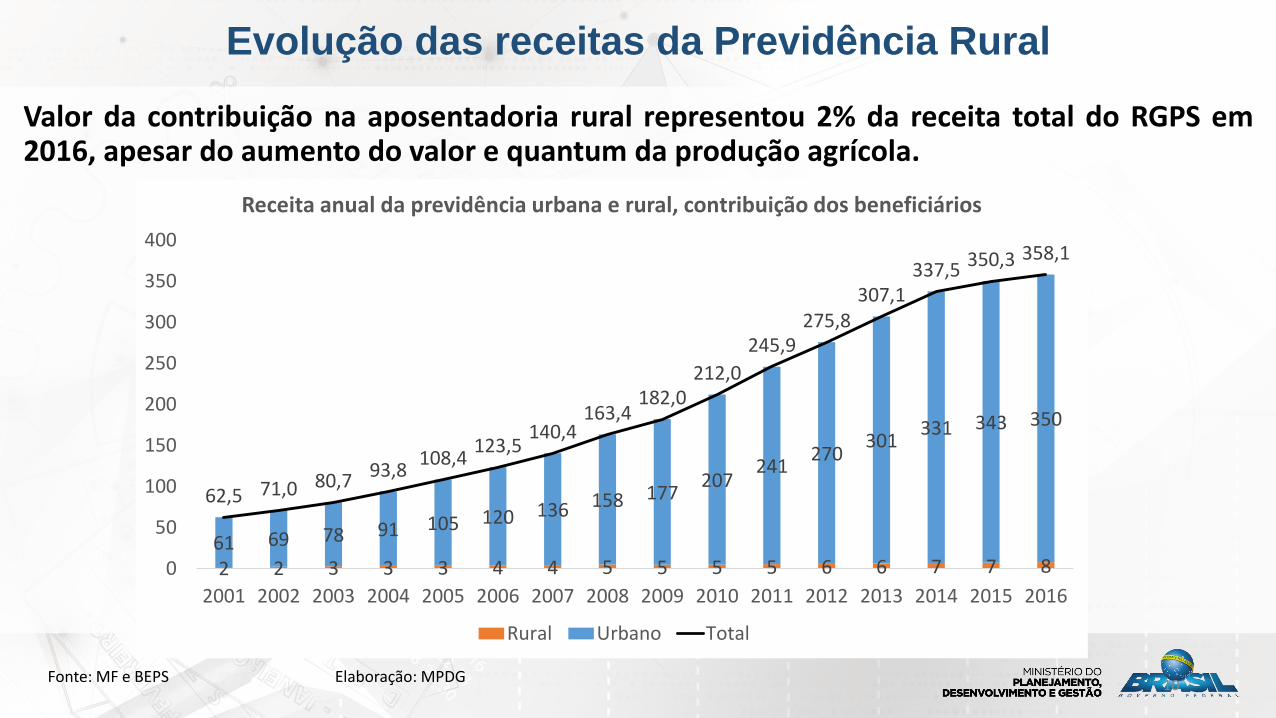

Valor da contribuição na aposentadoria rural representou 2% da receita total do RGPS em2016, apesar do aumento do valor e quantum da produção agrícola.

10Fonte: MF e BEPS Elaboração: MPDG

Evolução das receitas da Previdência Rural

2 2 3 3 3 4 4 5 5 5 5 6 6 7 7 861 69 78 91 105 120 136 158 177

207241

270301

331 343 350

62,5 71,0 80,793,8

108,4123,5

140,4163,4

182,0212,0

245,9275,8

307,1337,5 350,3 358,1

0

50

100

150

200

250

300

350

400

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Receita anual da previdência urbana e rural, contribuição dos beneficiários

Rural Urbano Total

Beneficiários da clientela rural representaram 28,1% do total de beneficiários no RGPS em2016.

11

Evolução das aposentadorias Rurais e Urbanas (Em milhões de beneficiários)

14,3 14,8 16,0 16,6 17,1 17,5 18,2 18,9 19,8 20,5 21,3 22,2 22,9 23,4 24,3

6,9 7,0 7,2 7,4 7,5 7,7 7,9 8,1 8,4 8,6 8,8 9,0 9,3 9,3 9,5

21,1 21,9 23,1 24,0 24,6 25,2 26,1 27,0 28,1 29,1 30,1 31,2 32,2 32,7 33,8

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Urbana Rural Total

Fonte: MF e BEPS Elaboração: MPDG

Evolução dos benefícios previdenciários rurais

12

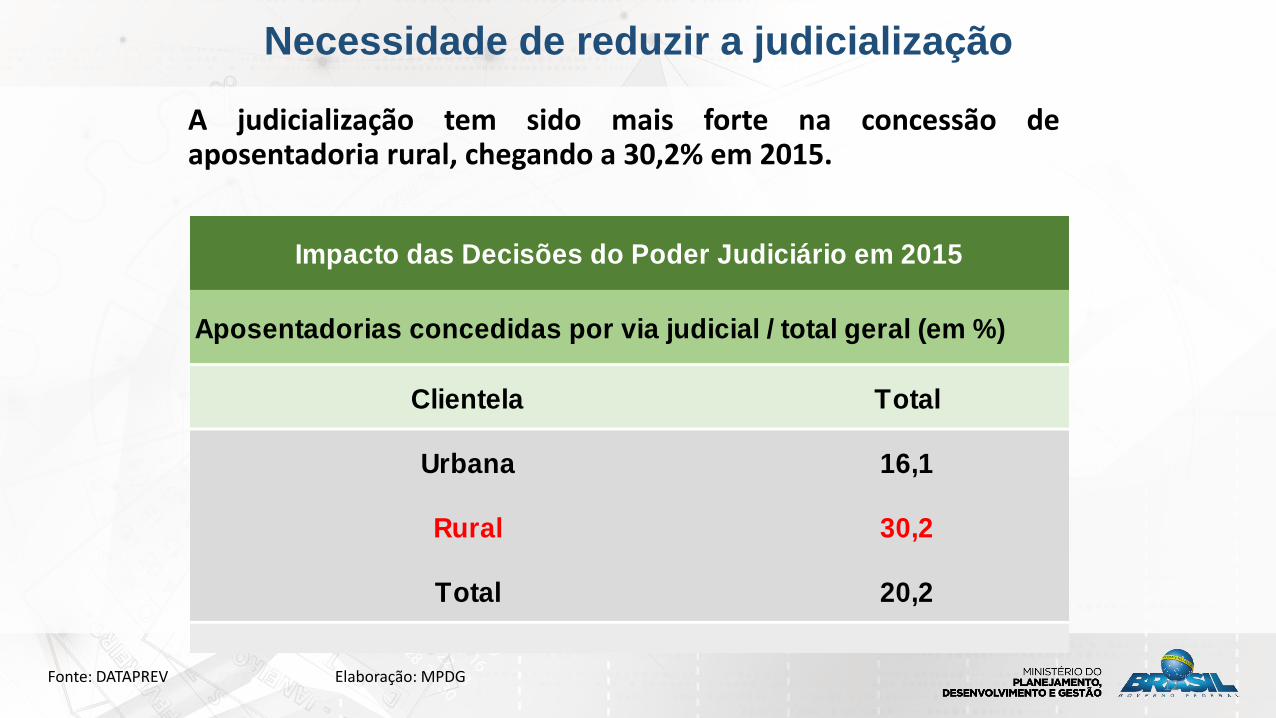

A judicialização tem sido mais forte na concessão deaposentadoria rural, chegando a 30,2% em 2015.

Aposentadorias concedidas por via judicial / total geral (em %)

Clientela Total

Urbana 16,1

Rural 30,2

Total 20,2

Impacto das Decisões do Poder Judiciário em 2015

Fonte: DATAPREV Elaboração: MPDG

Necessidade de reduzir a judicialização

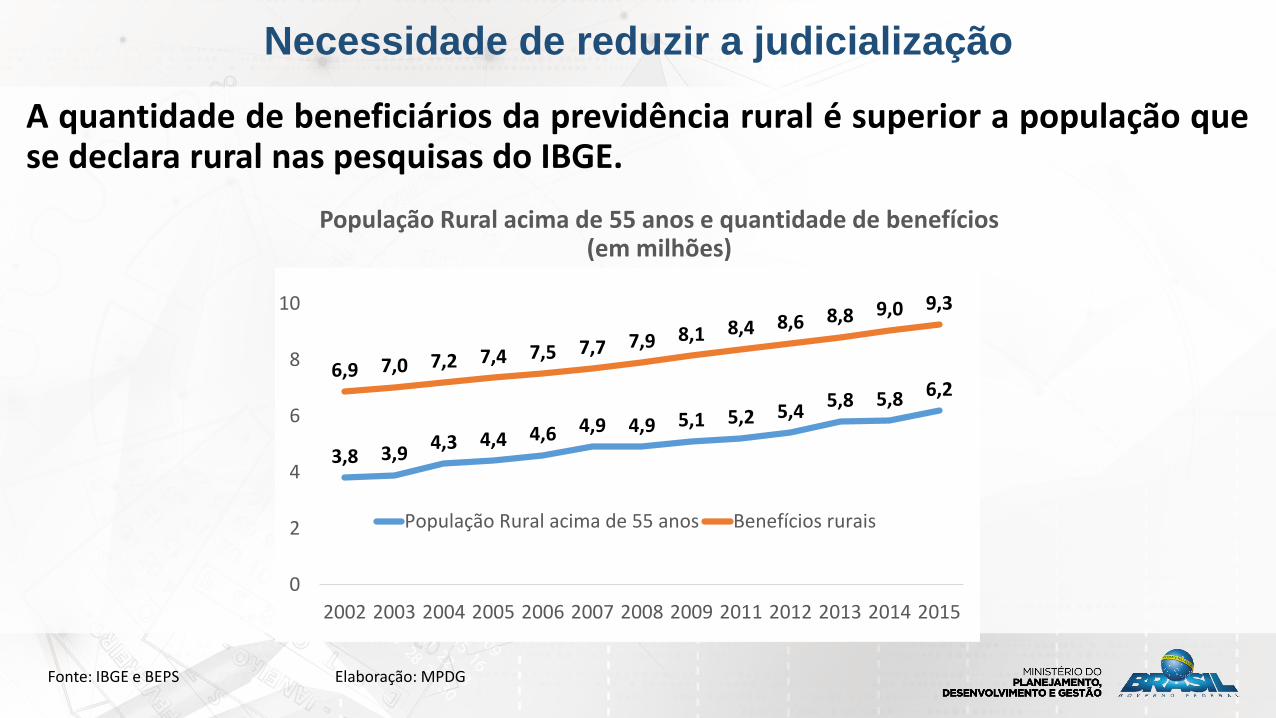

População Rural acima de 55 anos e quantidade de benefícios(em milhões)

A quantidade de beneficiários da previdência rural é superior a população quese declara rural nas pesquisas do IBGE.

3,8 3,94,3 4,4 4,6 4,9 4,9 5,1 5,2 5,4

5,8 5,8 6,26,9 7,0 7,2 7,4 7,5 7,7 7,9 8,1 8,4 8,6 8,8 9,0 9,3

0

2

4

6

8

10

2002 2003 2004 2005 2006 2007 2008 2009 2011 2012 2013 2014 2015

População Rural acima de 55 anos Benefícios rurais

Fonte: IBGE e BEPS Elaboração: MPDG

Necessidade de reduzir a judicialização

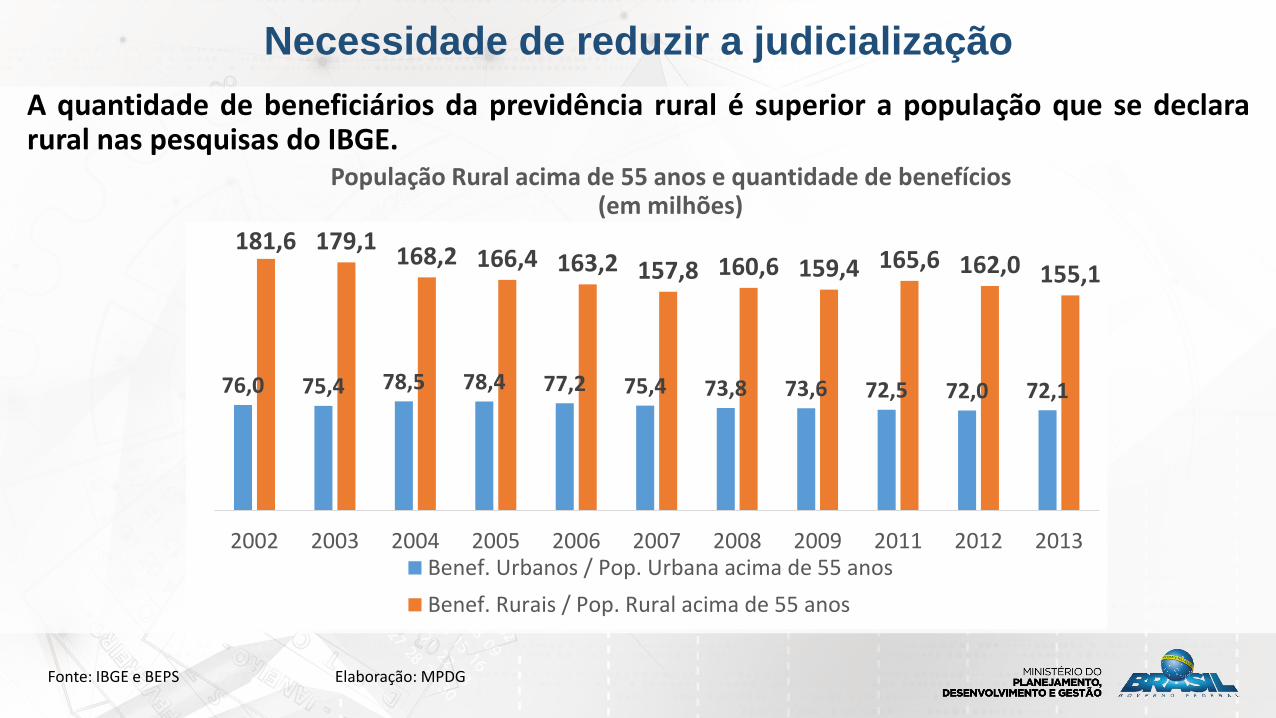

A quantidade de beneficiários da previdência rural é superior a população que se declararural nas pesquisas do IBGE.

Fonte: IBGE e BEPS Elaboração: MPDG

Necessidade de reduzir a judicialização

76,0 75,4 78,5 78,4 77,2 75,4 73,8 73,6 72,5 72,0 72,1

181,6 179,1168,2 166,4 163,2 157,8 160,6 159,4 165,6 162,0 155,1

2002 2003 2004 2005 2006 2007 2008 2009 2011 2012 2013Benef. Urbanos / Pop. Urbana acima de 55 anos

Benef. Rurais / Pop. Rural acima de 55 anos

População Rural acima de 55 anos e quantidade de benefícios(em milhões)

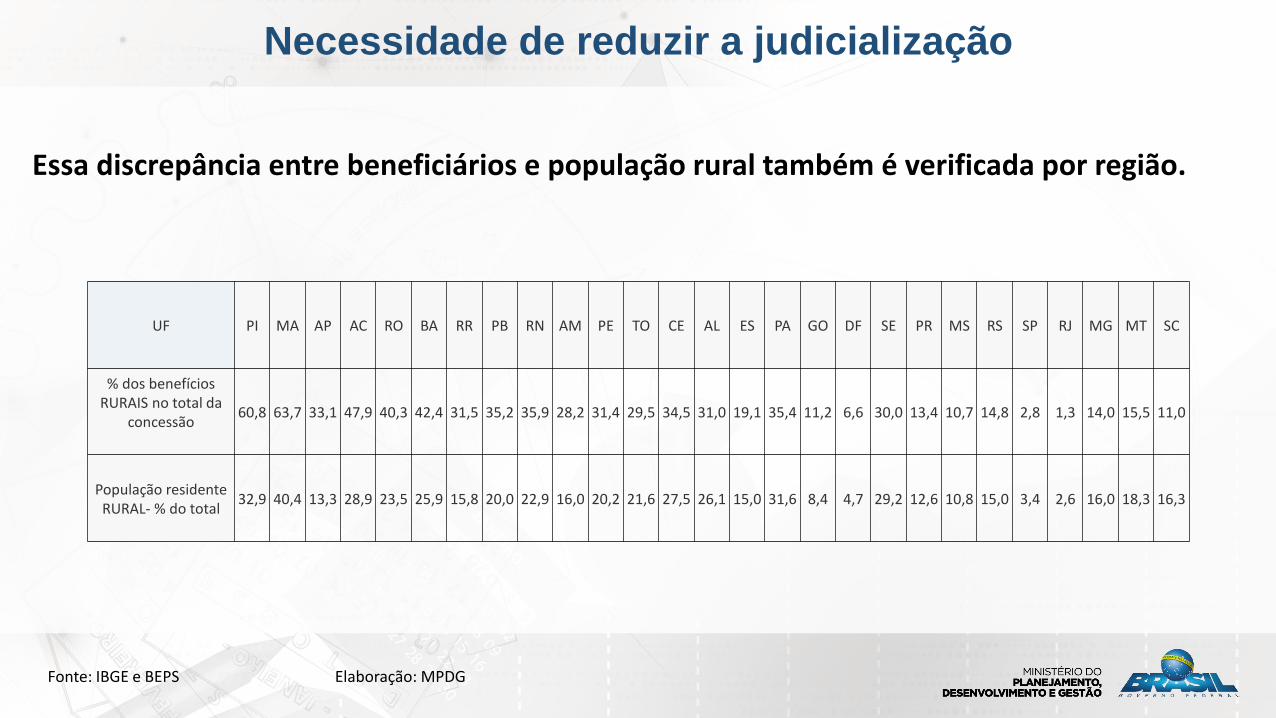

Essa discrepância entre beneficiários e população rural também é verificada por região.

Fonte: IBGE e BEPS Elaboração: MPDG

Necessidade de reduzir a judicialização

UF PI MA AP AC RO BA RR PB RN AM PE TO CE AL ES PA GO DF SE PR MS RS SP RJ MG MT SC

% dos benefícios RURAIS no total da

concessão60,8 63,7 33,1 47,9 40,3 42,4 31,5 35,2 35,9 28,2 31,4 29,5 34,5 31,0 19,1 35,4 11,2 6,6 30,0 13,4 10,7 14,8 2,8 1,3 14,0 15,5 11,0

População residente RURAL- % do total

32,9 40,4 13,3 28,9 23,5 25,9 15,8 20,0 22,9 16,0 20,2 21,6 27,5 26,1 15,0 31,6 8,4 4,7 29,2 12,6 10,8 15,0 3,4 2,6 16,0 18,3 16,3

16

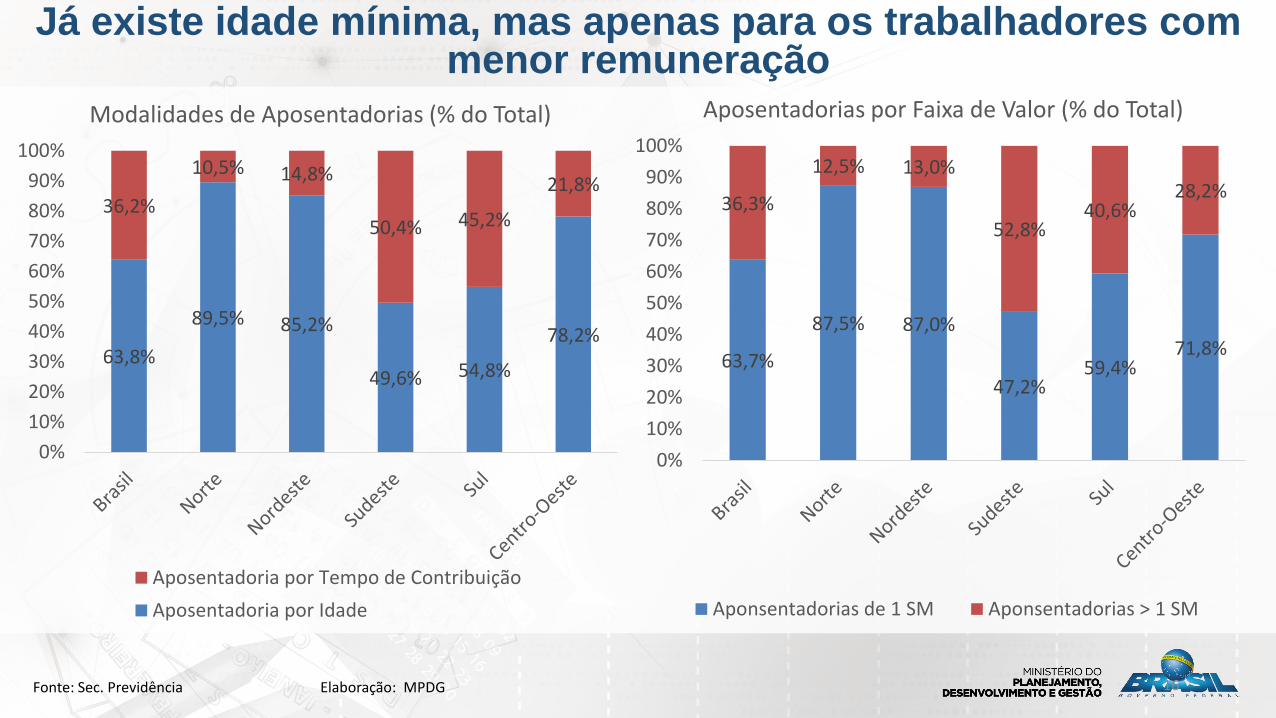

Já existe idade mínima, mas apenas para os trabalhadores com menor remuneração

Fonte: Sec. Previdência Elaboração: MPDG

63,8%

89,5% 85,2%

49,6% 54,8%

78,2%

36,2%

10,5% 14,8%

50,4% 45,2%

21,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Modalidades de Aposentadorias (% do Total)

Aposentadoria por Tempo de Contribuição

Aposentadoria por Idade

63,7%

87,5% 87,0%

47,2%59,4%

71,8%

36,3%

12,5% 13,0%

52,8%40,6%

28,2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Aposentadorias por Faixa de Valor (% do Total)

Aponsentadorias de 1 SM Aponsentadorias > 1 SM

17

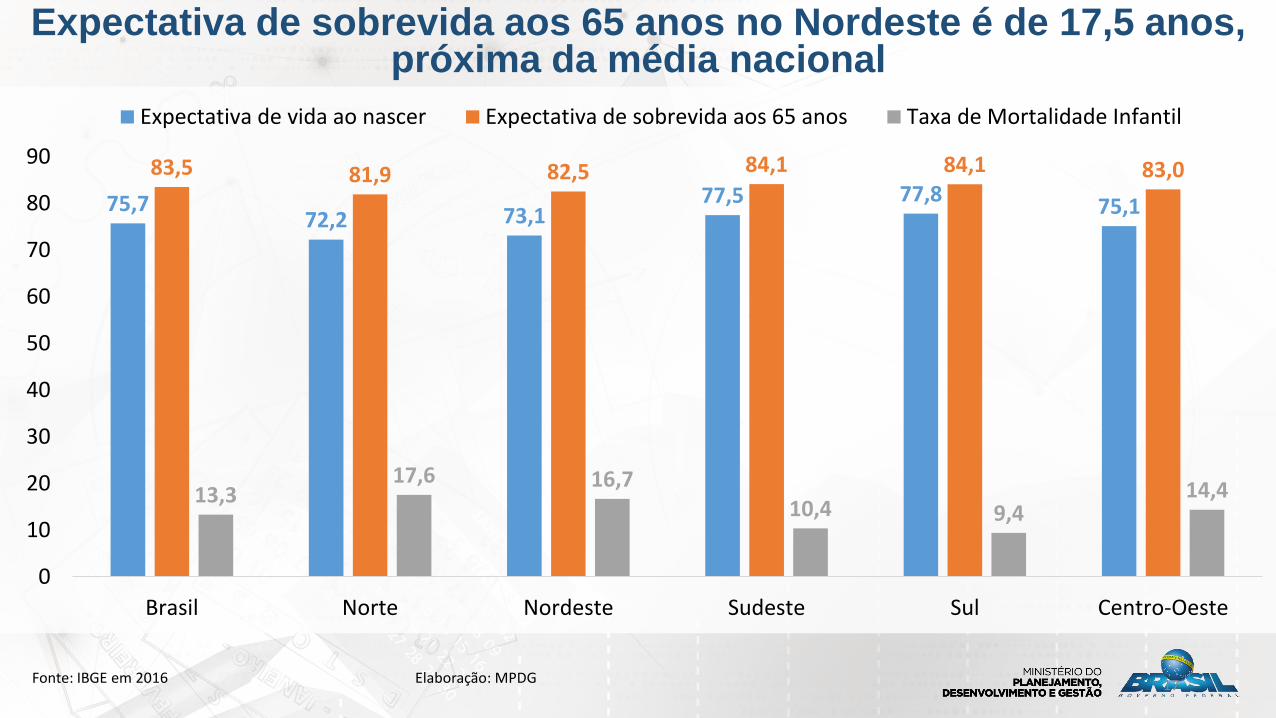

75,772,2 73,1

77,5 77,875,1

83,5 81,9 82,5 84,1 84,1 83,0

13,317,6 16,7

10,4 9,414,4

0

10

20

30

40

50

60

70

80

90

Brasil Norte Nordeste Sudeste Sul Centro-Oeste

Expectativa de vida ao nascer Expectativa de sobrevida aos 65 anos Taxa de Mortalidade Infantil

Expectativa de sobrevida aos 65 anos no Nordeste é de 17,5 anos, próxima da média nacional

Fonte: IBGE em 2016 Elaboração: MPDG

18

10 1322 25

33 35 35 35 37 37 38 39 40 40 43 44 47 49 50 51 53 55 56 56 59 60 61 6267 68 69 69 72 74 74 75 76 76 77 78 81 82

9097 100

0

20

40

60

80

100

120

Áfr

ica

do

Su

l

Ind

on

ésia

Rei

no

Un

ido

Méx

ico

Ch

ile

Irla

nd

a

Jap

ão

Esta

do

s U

nid

os

Can

adá

Ale

man

ha

Eslo

vên

ia

Co

reia

do

Su

l

No

va Z

elâ

nd

ia

Suíç

a

Po

lôn

ia

Au

strá

lia

Bél

gica

Rep

úb

lica

Ch

eca

No

rueg

a

Estô

nia

OC

DE

(Méd

ia)

Fran

ça

Fin

lân

dia

Suéc

ia

Hu

ngr

ia

Ará

bia

Sau

dit

a

Isra

el

Rep

úb

lica

Eslo

vaca

Gré

cia

Din

amar

ca

Islâ

nd

ia

Itál

ia

Arg

enti

na

Po

rtu

gal

Ch

ina

Rú

ssia

Turq

uia

Bra

sil (

PEC

28

7 -

Mín

imo

)

Luxe

mb

urg

o

Áu

stri

a

Bra

sil (

Méd

ia)

Esp

anh

a

Ho

lan

da

Índ

ia

Bra

sil (

PEC

28

7 -

Sal

ário

Mín

imo

)

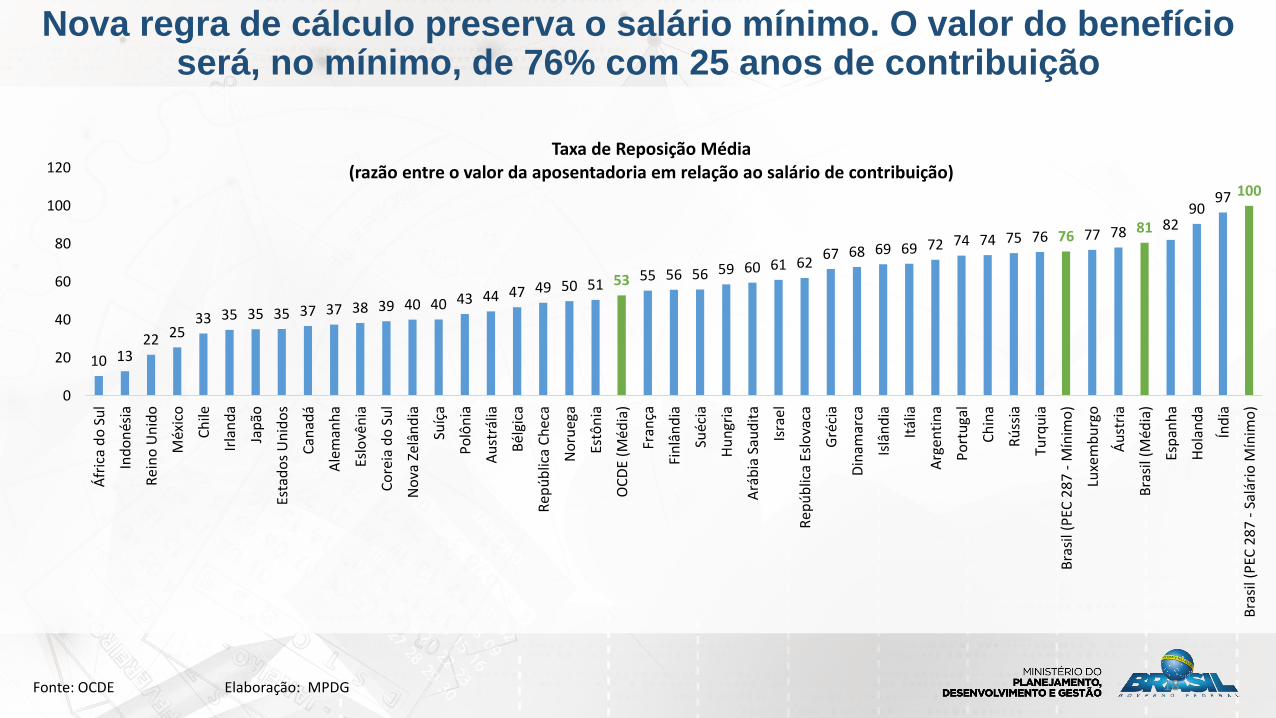

Taxa de Reposição Média(razão entre o valor da aposentadoria em relação ao salário de contribuição)

Nova regra de cálculo preserva o salário mínimo. O valor do benefício será, no mínimo, de 76% com 25 anos de contribuição

Fonte: OCDE Elaboração: MPDG

19

Detalhamento do deficit em 2016R$ Bilhões

Fonte: MF e MPDG Elaboração: MPDG

Receitas da Previdência Despesas da Previdência Déficit da Previdência

Arrecadação do RGPS 358,1 Benefícios do RGPS 507,9 149,7

Rural 7,9 Rural 111,3 103,4

Urbano 350,2 Urbano 396,6 46,3

Contribuição da União, servidores civis e militares 33,6 Benefícios do RPPS 110,8 77,2

Arrecadação Total 391,8 Despesa Total 618,6 227,0

Receitas da Seguridade Social Despesas da Seguridade Social Déficit da Seguridade Social

COFINS 142,0 Benefícios do RGPS 507,9

CSLL 47,2 Benefícios do RPPS 110,8

60% do PIS/PASEP 22,5 BPC 49,0

Arrecadação do RGPS 358,1 Seguro-Desemprego e Abono 55,7

Contribuição da União, servidores civis e militares 33,6 Bolsa Família 27,5

Concursos de Prognóstico 1,5 Ministério da Saúde 97,6

Outras Receitas 8,3 Folha de Pgt. Servidores Prev., Saúde e Assistência 19,2

Precatórios e Sentenças Judiciais 1,2

Outras Despesas 2,9

Total 613,3 Total 871,7 258,7

A melhoria das condições de vida e trabalho nas áreas rurais, o aumento da expectativa de vida de homens e mulheres, e o desequilíbrio entre arrecadação e despesas com benefícios rurais, justificam a alteração das regras para esses trabalhadores, especialmente o aumento da idade mínima e a forma de contribuição, com a substituição da contribuição atual sobre a comercialização.

A proposta é igualar a idade mínima dos trabalhadores urbanos e rurais, bem como instituir uma cobrança individual mínima e periódica para o segurado especial, substituindo o modelo de recolhimento previdenciário sobre o resultado da comercialização da produção. Propõe-se a adoção de uma alíquota favorecida sobre o salário mínimo, adequada à realidade econômica e social do trabalhador rural.

A modificação na forma de contribuição busca não apenas reduzir parcialmente o desequilíbrio entre as receitas e as despesas da previdência rural, mas também racionalizar e facilitar a comprovação do trabalho rural, evitando a judicialização excessiva desse benefício, como já exposto.

Cada segurado especial, individualmente, terá que comprovar o recolhimento previdenciário mínimo como exigência para o reconhecimento do exercício de atividade rural, de forma semelhante aos demais segurados do RGPS, não sendo suficiente apenas comprovar o exercício do trabalho rural.

Importante destacar que essa alteração de sistemática de contribuição do segurado especial se dará gradualmente, por meio de uma transição do modelo contributivo, sem afetar o reconhecimento do período de atividade rural anterior à data de promulgação da Emenda, com base na legislação então vigente.

Por que reformar?

Previdência: quem entende, cuida; quem cuida, reforma.

Obrigado!

Arnaldo LimaAssessor Especial do Ministro do Planejamento, Desenvolvimento e Gestão

22

• Aquele que explora atividade agropecuária, a qualquer título, em caráterpermanente ou temporário, em área superior a 4 (quatro) módulos fiscais;ou, quando em área igual ou inferior a 4 (quatro) módulos fiscais possuiempregados permanentes.

• Pode ter empregados permanentes.

• Contribuição:

a) Na qualidade de contribuinte individual (para a sua própria proteçãoprevidenciária): 20% sobre o salário de contribuição;

b) Na qualidade de empregador rural (em substituição a cota patronal):2,1% sobre o valor da receita bruta da comercialização da suaprodução.

Contribuinte Individual: Produtor rural pessoa física

23

•Aquele que presta serviços de natureza rural, em carátereventual, a um ou mais empregador, sem relação deemprego.

•Contribuição:a) 20% sobre o salário de contribuição; oub) 11% sobre o salário mínimo caso opte pelo Plano

Simplificado. Nesse caso, não tem direito aaposentadoria por tempo de contribuição.

Contribuinte Individual: Trabalhador rural por conta própria

24

• Pequeno produtor rural que explora atividade agropecuária em área de até 4 módulosfiscais; o seringueiro ou extrativista vegetal que faça dessas atividades o principal meiode vida; e pescador artesanal.

• Não pode ter empregado permanente.

• Exerce suas atividades em regime de economia familiar.

• Contribuição:

a) Contribuição única para o grupo familiar (regra geral): 2,1% sobre o valor dareceita bruta da comercialização da sua produção. Em regra, recolhida (sub-rogação) pela empresa adquirente da produção, salvo exceções legais (ex.:pessoa física);

b) Contribuição facultativa adicional: 20% opcional (art. 25, § 1º, da Lei nº 8.212,de 1991, c/c art. 39, inciso II, da Lei nº 8.213, de 1991). Nesse caso, o membrodo grupo familiar terá direito a benefícios com valores acima do pisoprevidenciário e aposentadoria por tempo de contribuição.

Segurado Especial

25

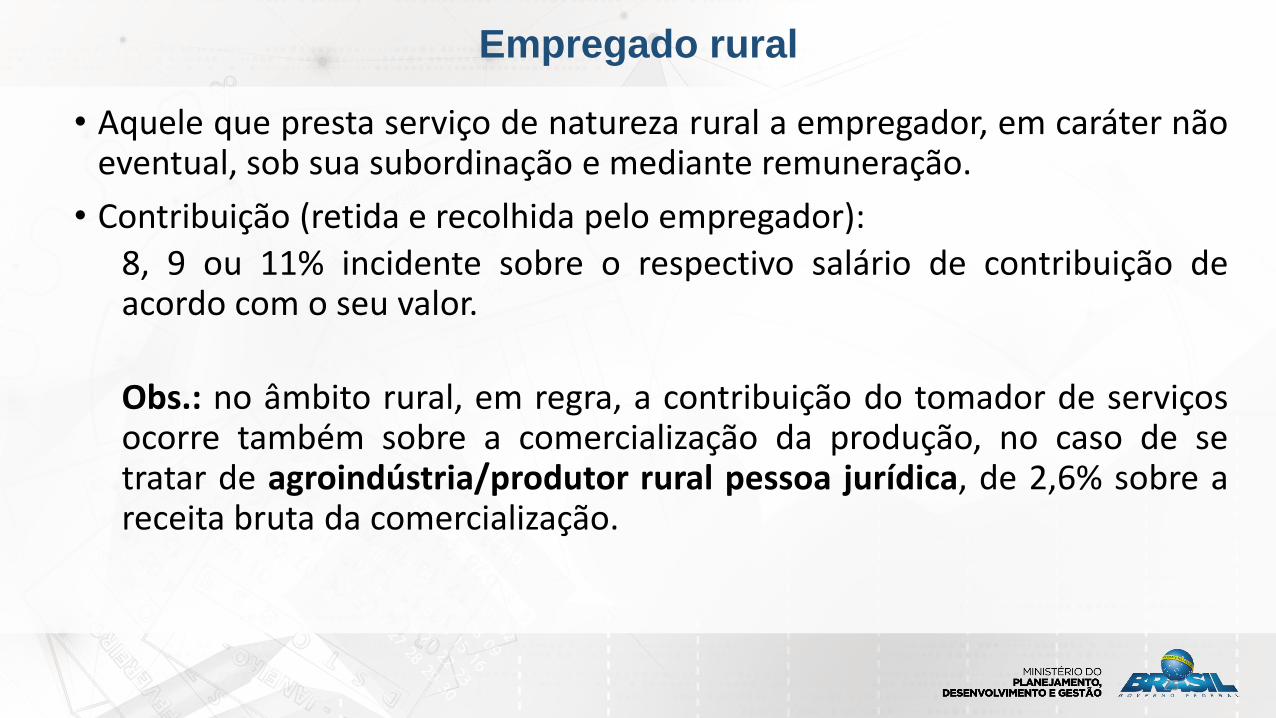

• Aquele que presta serviço de natureza rural a empregador, em caráter nãoeventual, sob sua subordinação e mediante remuneração.

• Contribuição (retida e recolhida pelo empregador):

8, 9 ou 11% incidente sobre o respectivo salário de contribuição deacordo com o seu valor.

Obs.: no âmbito rural, em regra, a contribuição do tomador de serviçosocorre também sobre a comercialização da produção, no caso de setratar de agroindústria/produtor rural pessoa jurídica, de 2,6% sobre areceita bruta da comercialização.

Empregado rural

Top Related