Línguas

Páginas

Legal

Palestra sobre Governance, Risk eCompliance na Indústria de Fundos.ABBC, Junho 2009

Por que estamos aqui hoje?

Estamos vivendo um momento de transição no modelo degestão da Indústria Financeira?

Pode-se concluir que haverá ainda um processo de seleçãonatural das IFs como parte das seqüelas deixadas pelaCrise?

Quão realmente estável e segura é a Indústria de FundosBrasileira? Os mecanismos de Gestão atuais, eficientes atéentão, perdurarão?

Como posso me preparar para o futuro? Preciso me(re)organizar?

Agenda

i. Relembrando e Refletindo a Crise

ii. A Indústria de Fundos no Brasil

iii. Alternativas para (re)Organização

Disclaimer

PricewaterhouseCoopers LLP (PwC) disclaims any contractual or otherresponsibility to others based on the information provided within theaccompanying document. The information contained herein is solelybased on our understanding and knowledge of the investmentmanagement industry.

Relembrando e Refletindo a Crise

The Key Players

Reflexões de Barack Obama

A crise financeira após a falência do Lehman Brothers

A resposta do Governo – Overview

A proposta do Tesouro Americano para a Reforma Regulatória

Slide 6PricewaterhouseCoopers junho 2009

Em Wall Street despontam as primeiras evidências da Crisecom a quebra de Bancos de Investimento e Mortgage Houses.

Relembrando e Refletindo a Crise

The Key Players

Reflexões de Barack Obama

A crise financeira após a falência do Lehman Brothers

A resposta do Governo – Overview

A proposta do Tesouro Americano para a Reforma Regulatória

Slide 8PricewaterhouseCoopers junho 2009

Broker, Title,Appraiser, Realtor,

Closer, PMI FNM AgencyIssuance MBS

IssuerCDO, CMO

Lender

Investor

Borrower

Seller/Builder Bond insurerenhances riskof securitizedpackage

Money is transferredto seller/builder atclosing

Cash out orPay off old lender

Title transferto buyer

Multiple vendorssupport the origination,earning fees from theborrower

Loan Servicer

Payments aremade; loan isserviced

Lender retains or sellsmortgage servicing

Lender retains orsells loan

Loan is securitized andsold into investor fixedincome portfolio – canbe investor grade paper

Rating AgencyBond Insurer

Rating Agency makesinvestor gradeissuance possible

Collateralpasses throughto securitizedissuance

43

5

5

5

7

8

9

1011

12

6

Government

1 Buyer finds orrefinances home

2 Borrower applies forloan

In refinance

Lenderfunds loantransferring$ at closing

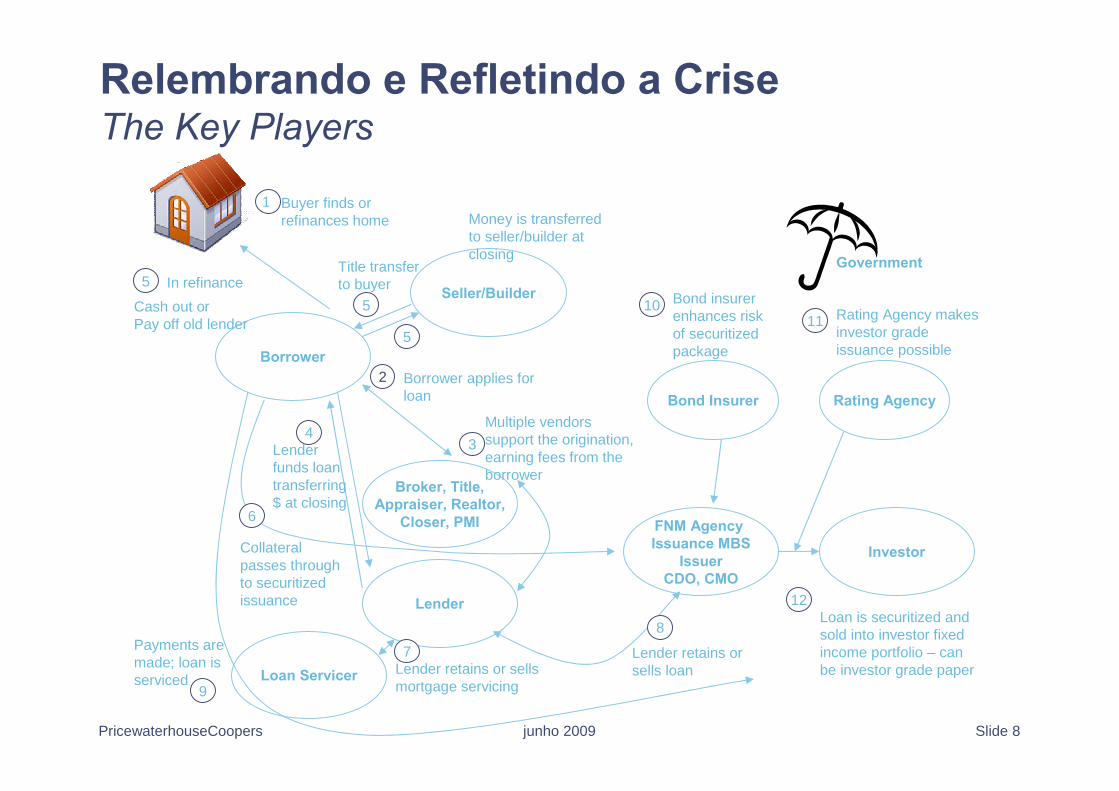

Relembrando e Refletindo a CriseThe Key Players

Relembrando e Refletindo a Crise

The Key Players

Reflexões de Barack Obama

A crise financeira após a falência do Lehman Brothers

A resposta do Governo – Overview

A proposta do Tesouro Americano para a Reforma Regulatória

Slide 10PricewaterhouseCoopers junho 2009

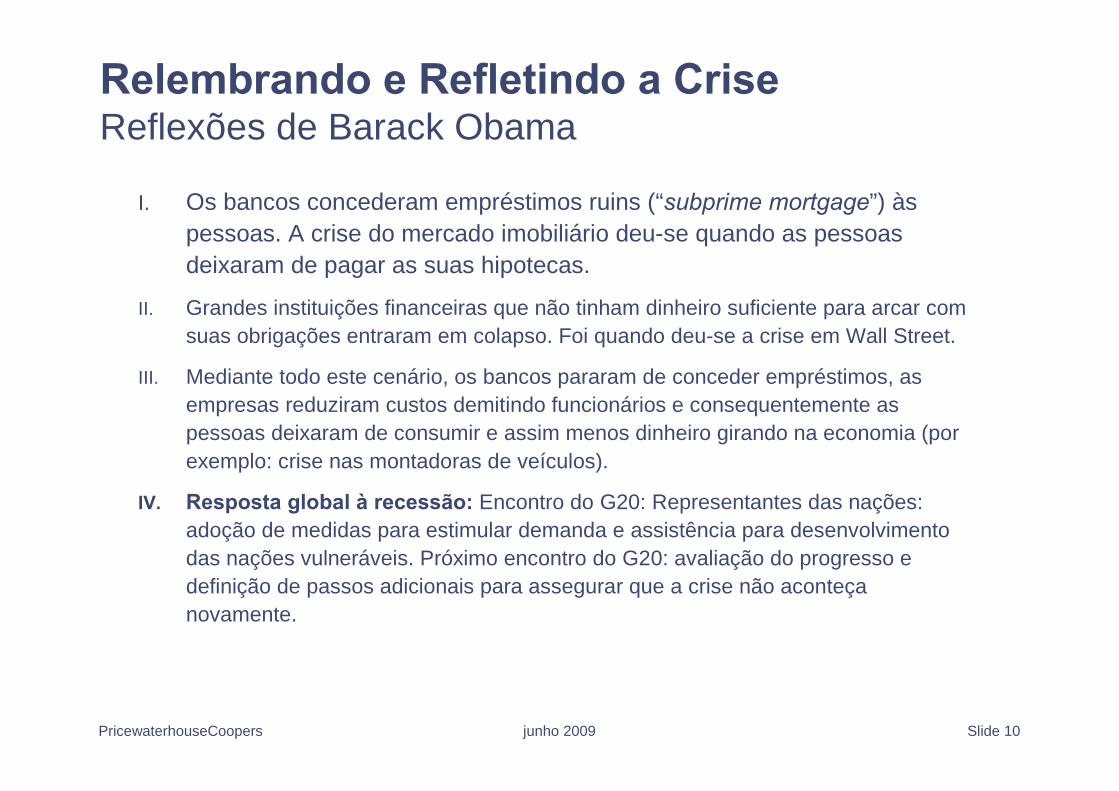

Relembrando e Refletindo a CriseReflexões de Barack Obama

I. Os bancos concederam empréstimos ruins (“subprime mortgage”) àspessoas. A crise do mercado imobiliário deu-se quando as pessoasdeixaram de pagar as suas hipotecas.

II. Grandes instituições financeiras que não tinham dinheiro suficiente para arcar comsuas obrigações entraram em colapso. Foi quando deu-se a crise em Wall Street.

III. Mediante todo este cenário, os bancos pararam de conceder empréstimos, asempresas reduziram custos demitindo funcionários e consequentemente aspessoas deixaram de consumir e assim menos dinheiro girando na economia (porexemplo: crise nas montadoras de veículos).

IV. Resposta global à recessão: Encontro do G20: Representantes das nações:adoção de medidas para estimular demanda e assistência para desenvolvimentodas nações vulneráveis. Próximo encontro do G20: avaliação do progresso edefinição de passos adicionais para assegurar que a crise não aconteçanovamente.

Relembrando e Refletindo a Crise

The Key Players

Reflexões de Barack Obama

O significado da falência do Lehman Brothers

A resposta do Governo – Overview

A proposta do Tesouro Americano para a Reforma Regulatória

Slide 12PricewaterhouseCoopers junho 2009

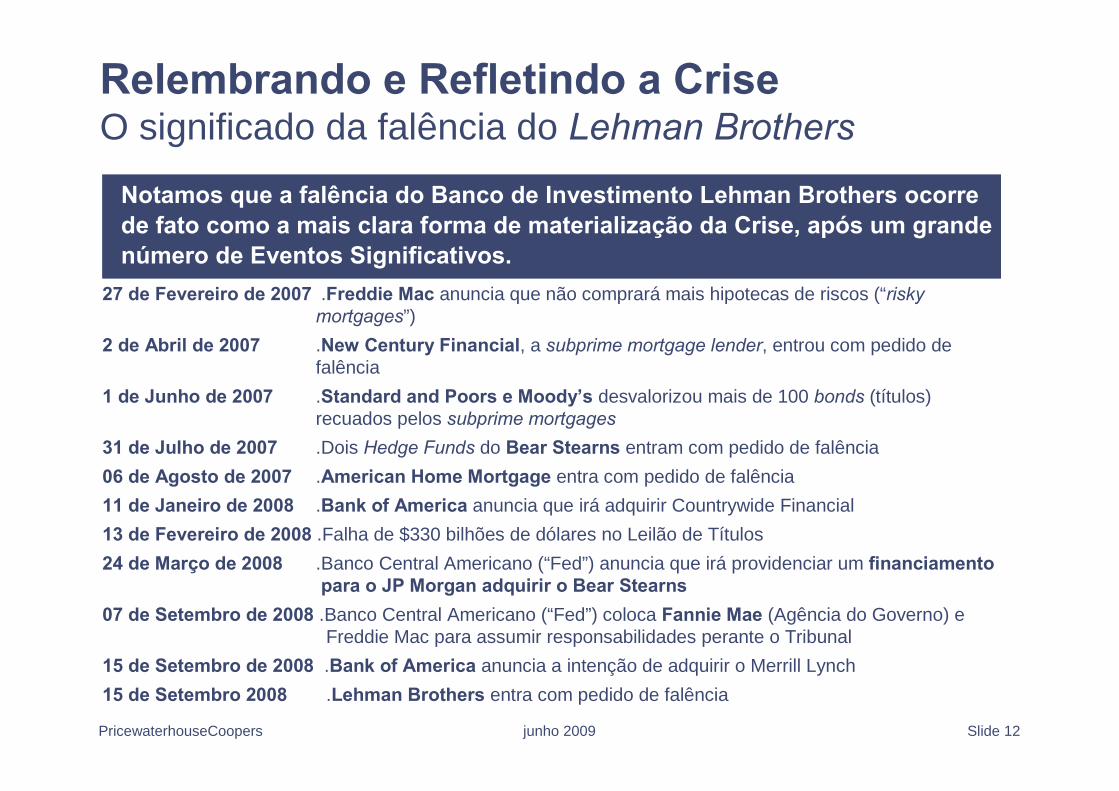

27 de Fevereiro de 2007 .Freddie Mac anuncia que não comprará mais hipotecas de riscos (“riskymortgages”)

2 de Abril de 2007 .New Century Financial, a subprime mortgage lender, entrou com pedido defalência

1 de Junho de 2007 .Standard and Poors e Moody’s desvalorizou mais de 100 bonds (títulos)recuados pelos subprime mortgages

31 de Julho de 2007 .Dois Hedge Funds do Bear Stearns entram com pedido de falência

06 de Agosto de 2007 .American Home Mortgage entra com pedido de falência

11 de Janeiro de 2008 .Bank of America anuncia que irá adquirir Countrywide Financial

13 de Fevereiro de 2008 .Falha de $330 bilhões de dólares no Leilão de Títulos

24 de Março de 2008 .Banco Central Americano (“Fed”) anuncia que irá providenciar um financiamentopara o JP Morgan adquirir o Bear Stearns

07 de Setembro de 2008 .Banco Central Americano (“Fed”) coloca Fannie Mae (Agência do Governo) eFreddie Mac para assumir responsabilidades perante o Tribunal

15 de Setembro de 2008 .Bank of America anuncia a intenção de adquirir o Merrill Lynch

15 de Setembro 2008 .Lehman Brothers entra com pedido de falência

Notamos que a falência do Banco de Investimento Lehman Brothers ocorrede fato como a mais clara forma de materialização da Crise, após um grandenúmero de Eventos Significativos.

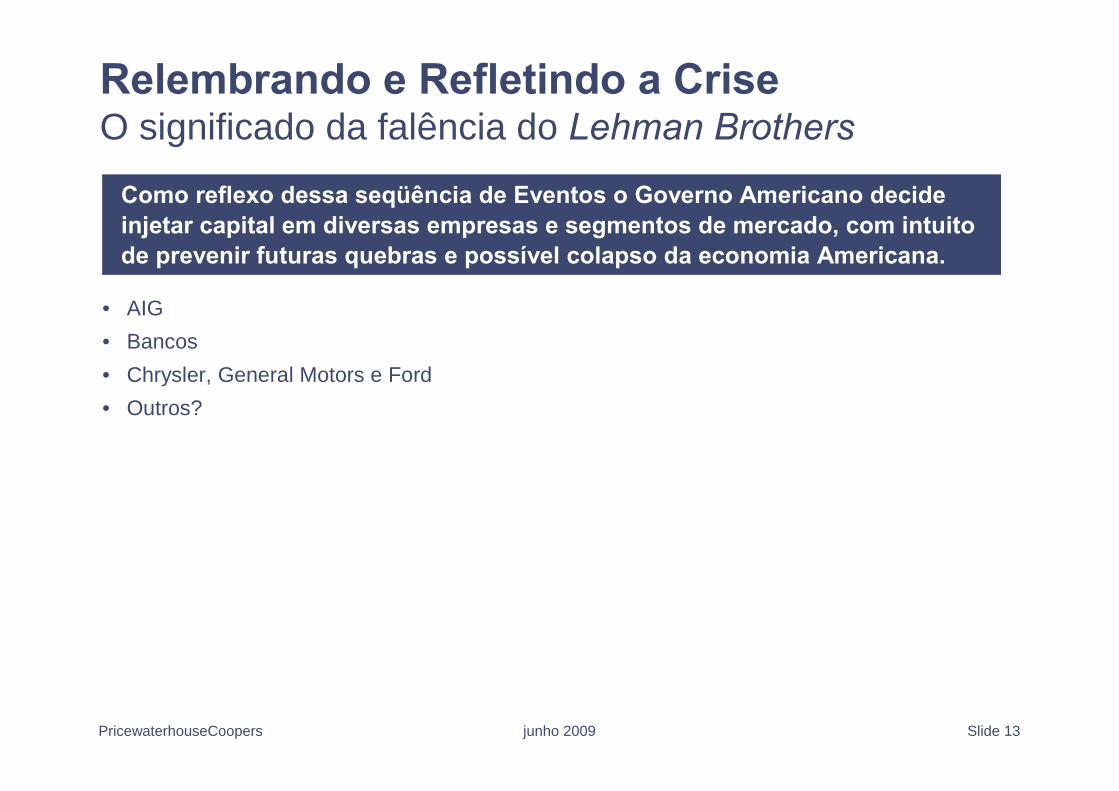

Relembrando e Refletindo a CriseO significado da falência do Lehman Brothers

Slide 13PricewaterhouseCoopers junho 2009

• AIG

• Bancos

• Chrysler, General Motors e Ford

• Outros?

Como reflexo dessa seqüência de Eventos o Governo Americano decideinjetar capital em diversas empresas e segmentos de mercado, com intuitode prevenir futuras quebras e possível colapso da economia Americana.

Relembrando e Refletindo a CriseO significado da falência do Lehman Brothers

Slide 14PricewaterhouseCoopers junho 2009

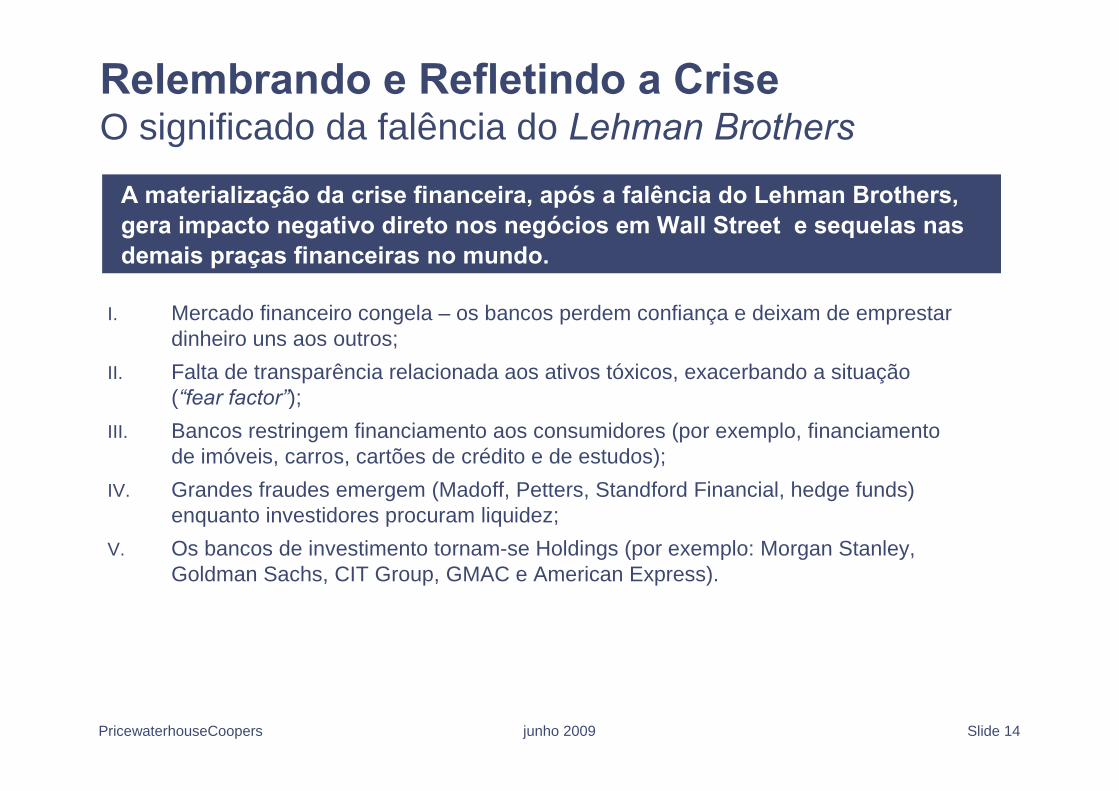

A materialização da crise financeira, após a falência do Lehman Brothers,gera impacto negativo direto nos negócios em Wall Street e sequelas nasdemais praças financeiras no mundo.

Relembrando e Refletindo a CriseO significado da falência do Lehman Brothers

I. Mercado financeiro congela – os bancos perdem confiança e deixam de emprestardinheiro uns aos outros;

II. Falta de transparência relacionada aos ativos tóxicos, exacerbando a situação(“fear factor”);

III. Bancos restringem financiamento aos consumidores (por exemplo, financiamentode imóveis, carros, cartões de crédito e de estudos);

IV. Grandes fraudes emergem (Madoff, Petters, Standford Financial, hedge funds)enquanto investidores procuram liquidez;

V. Os bancos de investimento tornam-se Holdings (por exemplo: Morgan Stanley,Goldman Sachs, CIT Group, GMAC e American Express).

Relembrando e Refletindo a Crise

The Key Players

Reflexões de Barack Obama

O significado da falência do Lehman Brothers

A resposta do Governo – Overview

A proposta do Tesouro Americano para a Reforma Regulatória

Slide 16PricewaterhouseCoopers junho 2009

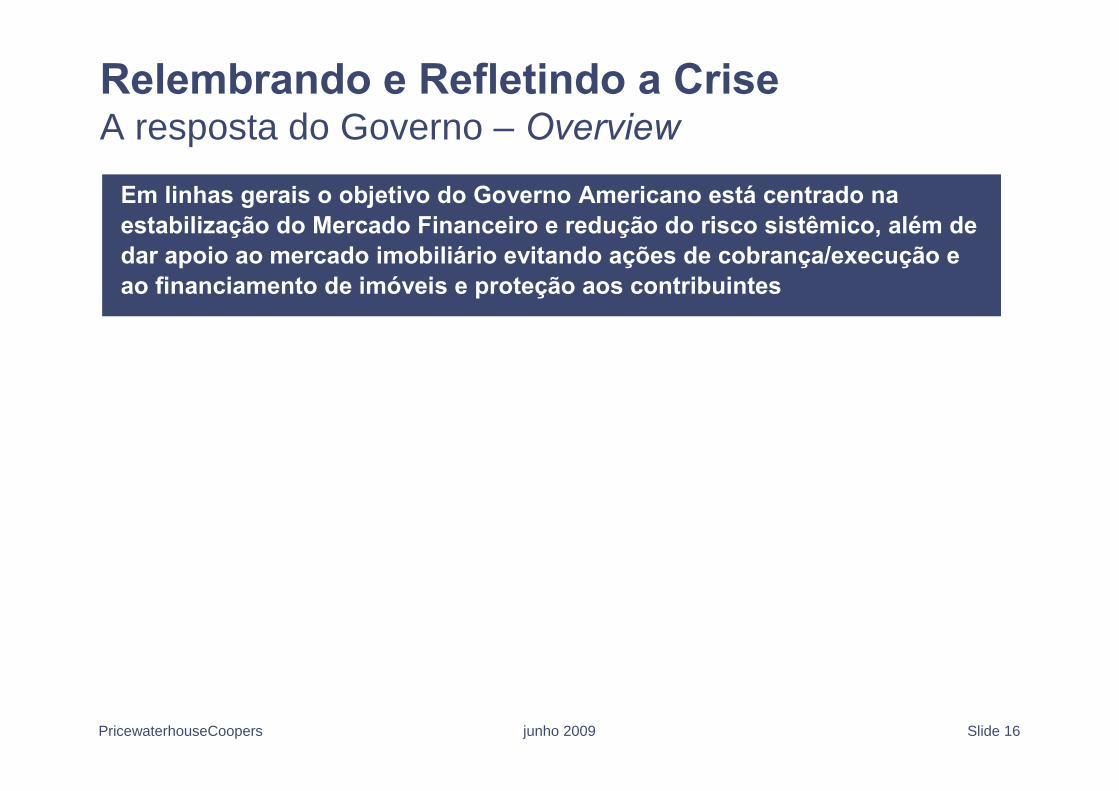

Em linhas gerais o objetivo do Governo Americano está centrado naestabilização do Mercado Financeiro e redução do risco sistêmico, além dedar apoio ao mercado imobiliário evitando ações de cobrança/execução eao financiamento de imóveis e proteção aos contribuintes

Relembrando e Refletindo a CriseA resposta do Governo – Overview

Relembrando e Refletindo a Crise

The Key Players

Reflexões de Barack Obama

O significado da falência do Lehman Brothers

A resposta do Governo – Overview

A proposta do Tesouro Americano para a Reforma Regulatória

Slide 18PricewaterhouseCoopers junho 2009

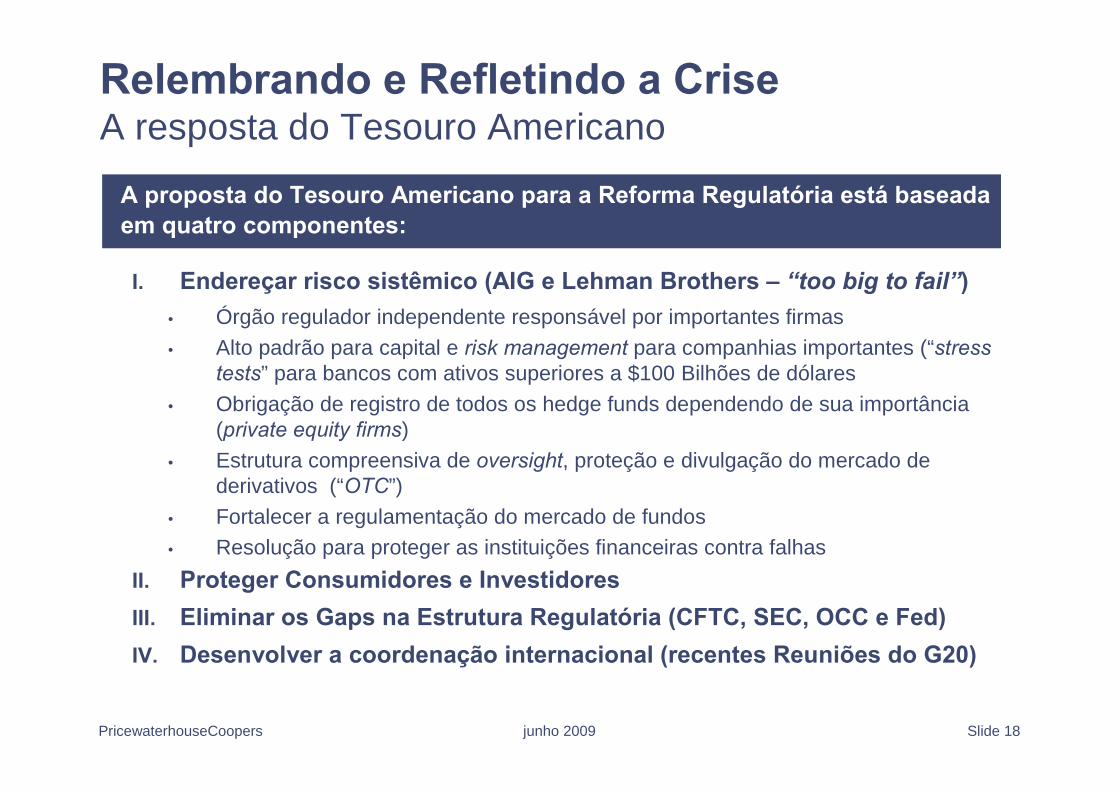

A proposta do Tesouro Americano para a Reforma Regulatória está baseadaem quatro componentes:

Relembrando e Refletindo a CriseA resposta do Tesouro Americano

I. Endereçar risco sistêmico (AIG e Lehman Brothers – “too big to fail”)• Órgão regulador independente responsável por importantes firmas• Alto padrão para capital e risk management para companhias importantes (“stress

tests” para bancos com ativos superiores a $100 Bilhões de dólares• Obrigação de registro de todos os hedge funds dependendo de sua importância

(private equity firms)• Estrutura compreensiva de oversight, proteção e divulgação do mercado de

derivativos (“OTC”)• Fortalecer a regulamentação do mercado de fundos• Resolução para proteger as instituições financeiras contra falhas

II. Proteger Consumidores e Investidores

III. Eliminar os Gaps na Estrutura Regulatória (CFTC, SEC, OCC e Fed)

IV. Desenvolver a coordenação internacional (recentes Reuniões do G20)

Relembrando e Refletindo a CriseBreve Síntese

Histórico – Como chegamos até aqui ?

Fatores que contribuíram para a Crise no MercadoImobiliário (“Housing Bubble”):

Papel dos Bancos Centrais – corte da taxas de jurosapós o boom das empresas de Internet em 2000 (taxa dejuros do Banco Central americano passou de 6.5% para

1% em Junho de 2003)

Subprime Lending – aumento da pressão para expandirnegócios imobiliários nas classes mais baixas

(Community Reinvestment Act)

Falta de Regulamentação – retirada do Glass-SteagallAct de 1933 (aprovação do Gramm-Leach-Bliley Act)

Agenda

i. Relembrando e Refletindo a Crise

ii. A Indústria de Fundos no Brasil

iii. Alternativas para (re)Organização

A Indústria de Fundos no Brasil

Slide 22PricewaterhouseCoopers junho 2009

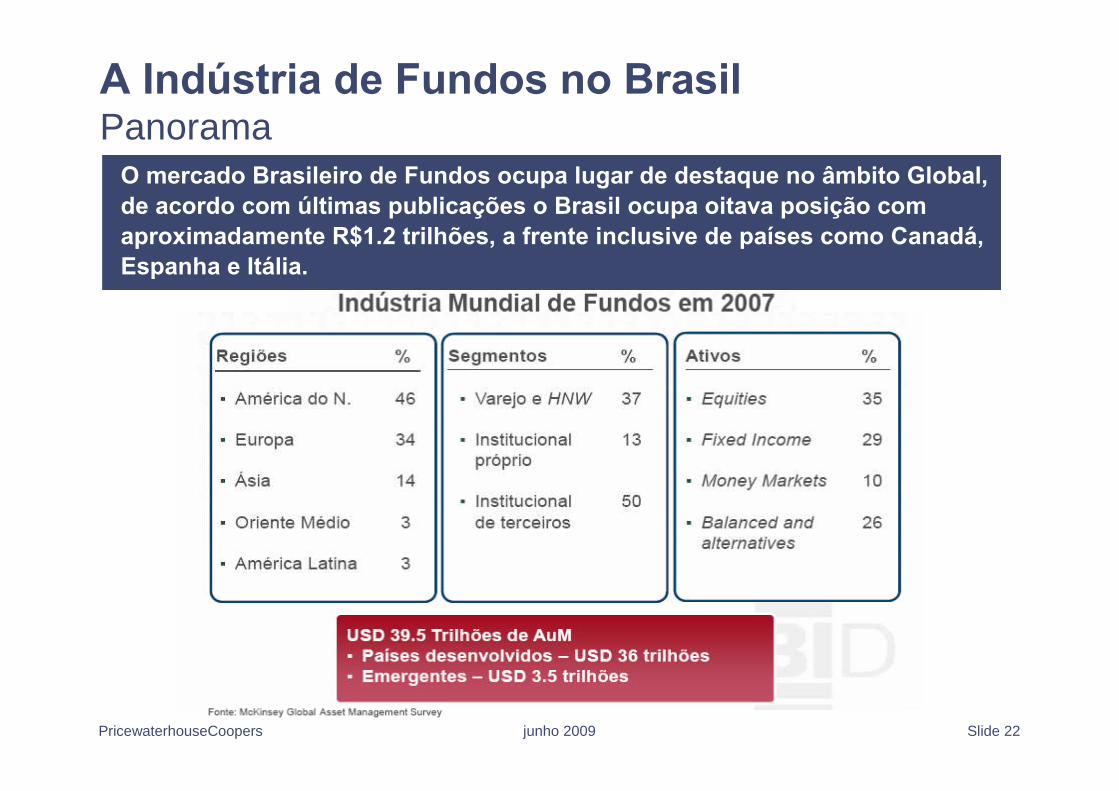

O mercado Brasileiro de Fundos ocupa lugar de destaque no âmbito Global,de acordo com últimas publicações o Brasil ocupa oitava posição comaproximadamente R$1.2 trilhões, a frente inclusive de países como Canadá,Espanha e Itália.

A Indústria de Fundos no BrasilPanorama

Slide 23PricewaterhouseCoopers junho 2009

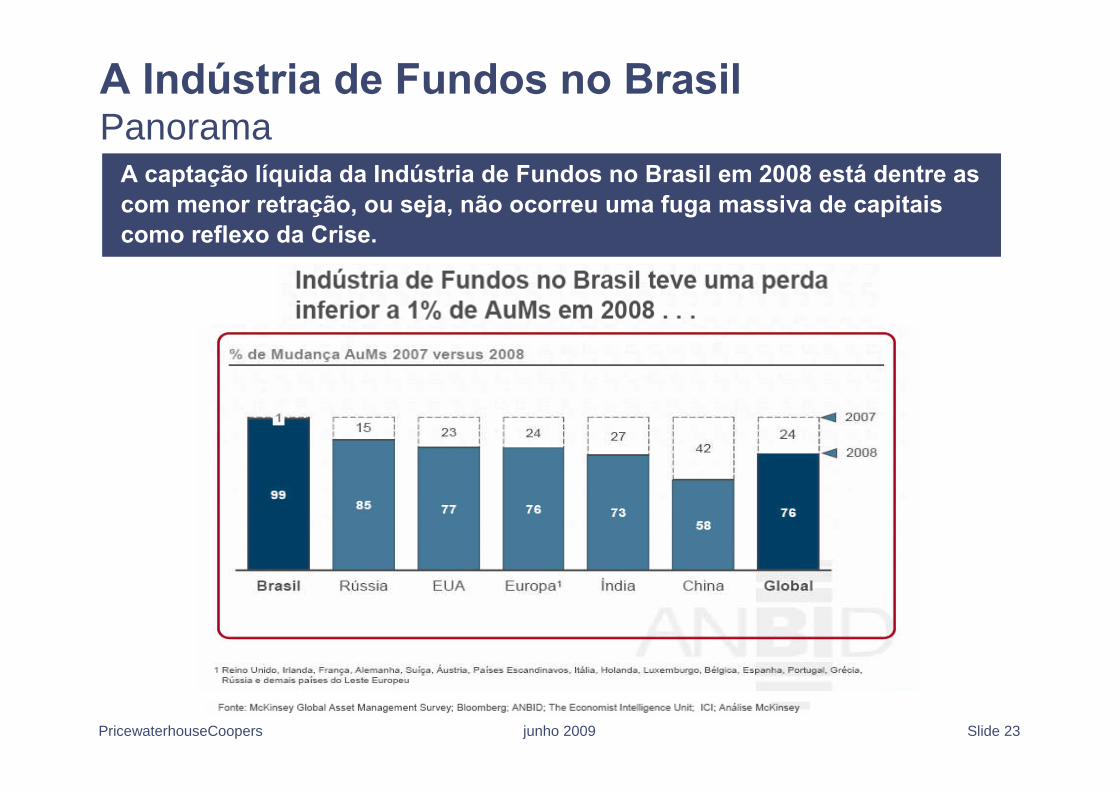

A captação líquida da Indústria de Fundos no Brasil em 2008 está dentre ascom menor retração, ou seja, não ocorreu uma fuga massiva de capitaiscomo reflexo da Crise.

A Indústria de Fundos no BrasilPanorama

Slide 24PricewaterhouseCoopers junho 2009

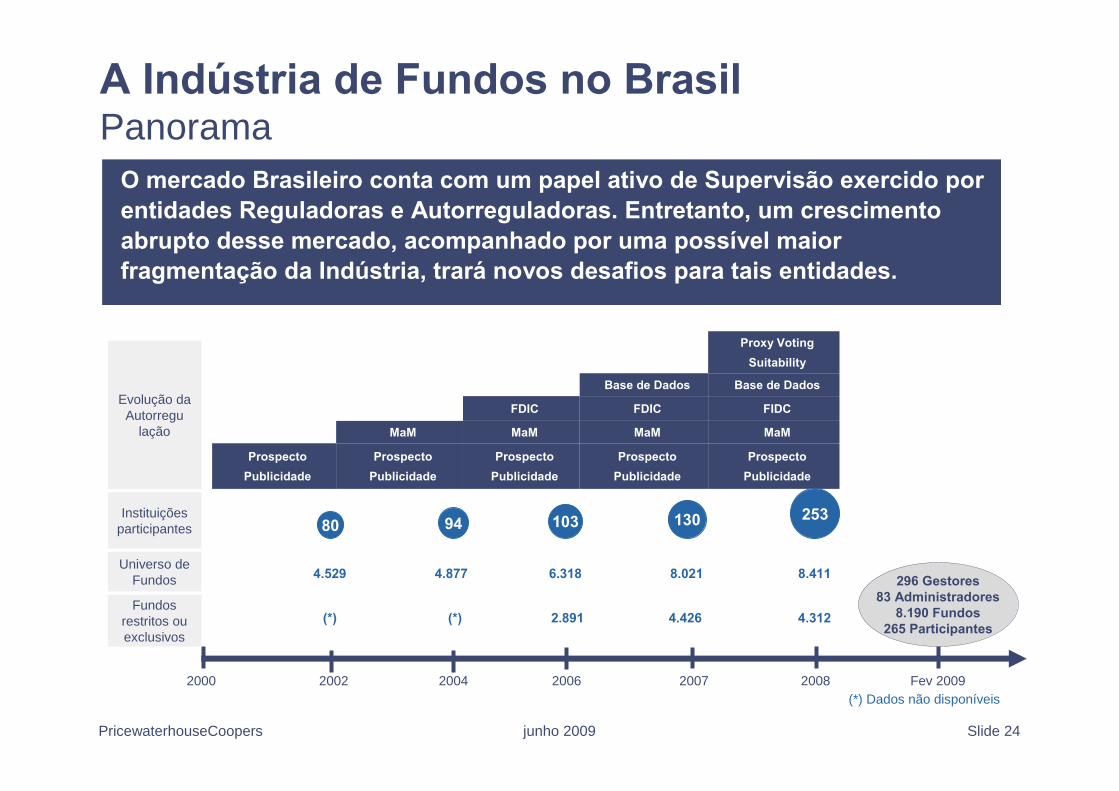

O mercado Brasileiro conta com um papel ativo de Supervisão exercido porentidades Reguladoras e Autorreguladoras. Entretanto, um crescimentoabrupto desse mercado, acompanhado por uma possível maiorfragmentação da Indústria, trará novos desafios para tais entidades.

A Indústria de Fundos no BrasilPanorama

Base de DadosBase de Dados

Prospecto

Publicidade

MaM

FDIC

Prospecto

Publicidade

Prospecto

Publicidade

Prospecto

Publicidade

Prospecto

Publicidade

MaM

FDIC

MaMMaM

FIDC

Proxy Voting

Suitability

Evolução daAutorregu

lação

Instituiçõesparticipantes

Universo deFundos

20082000

296 Gestores83 Administradores

8.190 Fundos265 Participantes

80 94 103 130 253

2002 2006 20072004 Fev 2009

Fundosrestritos ouexclusivos

(*) Dados não disponíveis

4.529 4.877 6.318 8.021 8.411

(*) (*) 2.891 4.426 4.312

Slide 25PricewaterhouseCoopers junho 2009

A Indústria de Fundos no Brasil (Mundo)Panorama

Insider

Governance

Insider

Insider

Slide 26PricewaterhouseCoopers junho 2009

A Indústria de Fundos no BrasilPanorama

Compliance

Compliance

Compliance

Slide 27PricewaterhouseCoopers junho 2009

A Indústria de Fundos no BrasilPanorama

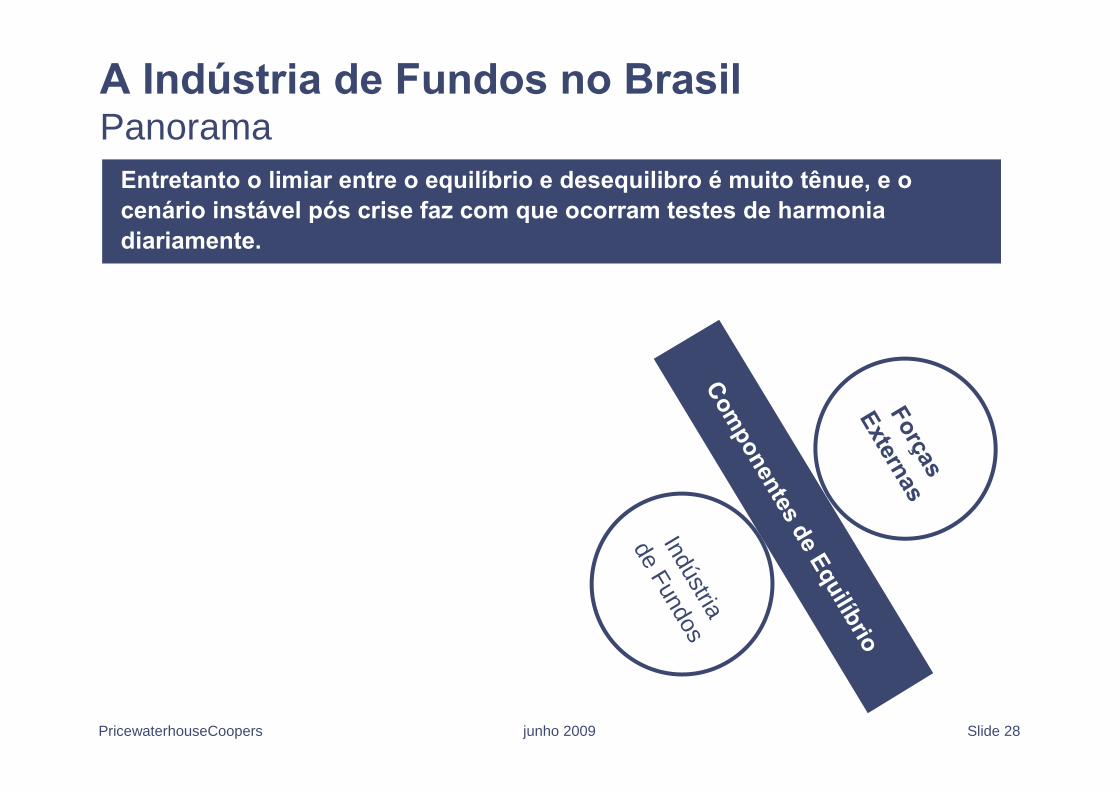

Sabemos que os bons indicadores da Indústria de Fundos no Brasil sãofrutos de um ambiente macroeconômico saudável e de um arcabouçoregulatório eficiente.

Componentes de Equilíbrio

ForçasExternas

Indústriade

Fundos

• Pressão Acionistas• Mudança Política Econômica• Regulamentação• Mercados Interligados• Agendas Pessoais• Direcionamentos Estratégicos

• Boas Práticas de Gestão• Políticas• Risco e Compliance• Governança

• Concentração• Estrutura de Custos

Slide 28PricewaterhouseCoopers junho 2009

A Indústria de Fundos no BrasilPanorama

Componentes de Equilíbrio

ForçasExternas

Indústriade Fundos

Entretanto o limiar entre o equilíbrio e desequilibro é muito tênue, e ocenário instável pós crise faz com que ocorram testes de harmoniadiariamente.

Com

ponentesde

EquilíbrioForças

Externas

Indústria

deFundos

Slide 29PricewaterhouseCoopers junho 2009

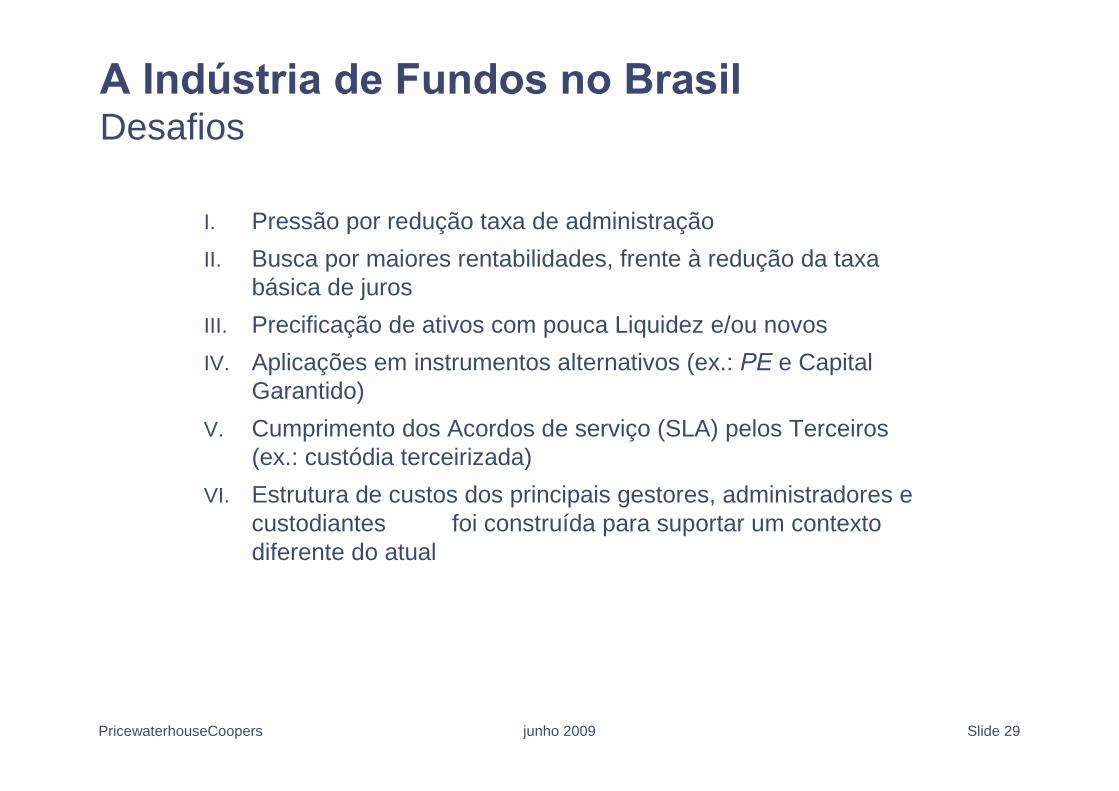

A Indústria de Fundos no BrasilDesafios

I. Pressão por redução taxa de administração

II. Busca por maiores rentabilidades, frente à redução da taxabásica de juros

III. Precificação de ativos com pouca Liquidez e/ou novos

IV. Aplicações em instrumentos alternativos (ex.: PE e CapitalGarantido)

V. Cumprimento dos Acordos de serviço (SLA) pelos Terceiros(ex.: custódia terceirizada)

VI. Estrutura de custos dos principais gestores, administradores ecustodiantes foi construída para suportar um contextodiferente do atual

Slide 30PricewaterhouseCoopers junho 2009

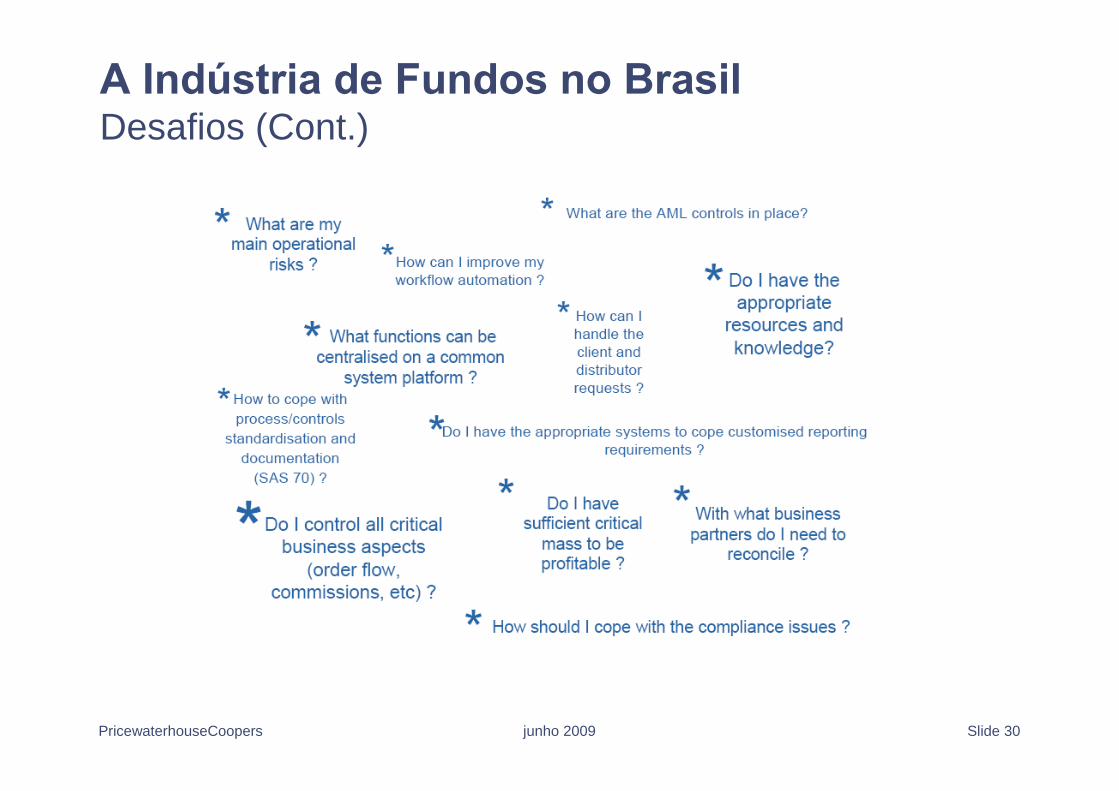

A Indústria de Fundos no BrasilDesafios (Cont.)

Agenda

i. Relembrando e Refletindo a Crise

ii. A Indústria de Fundos no Brasil

iii. Alternativas para (re)Organização

Alternativas para (re)Organização

Slide 33PricewaterhouseCoopers junho 2009

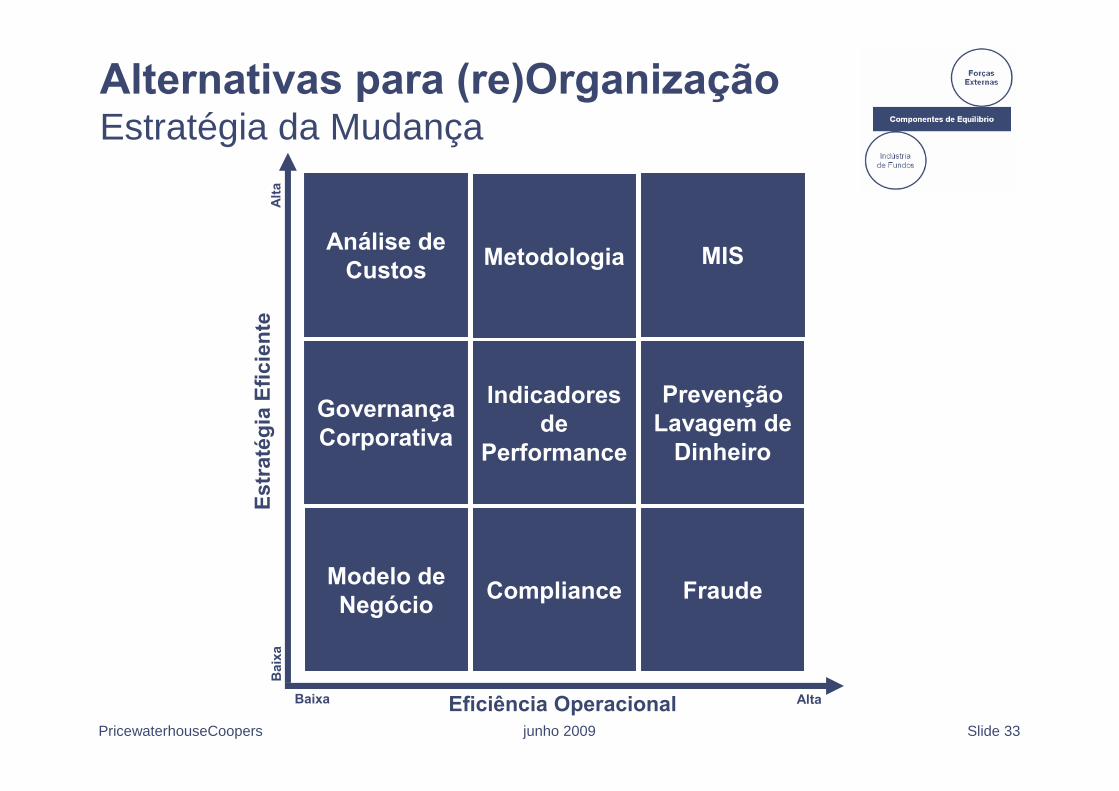

Alternativas para (re)OrganizaçãoEstratégia da Mudança

Análise deCustos Metodologia MIS

GovernançaCorporativa

Indicadoresde

Performance

PrevençãoLavagem de

Dinheiro

Modelo deNegócio Compliance Fraude

Eficiência Operacional

Est

raté

gia

Efi

cien

te

Baixa

Bai

xaA

lta

Alta

Slide 34PricewaterhouseCoopers junho 2009

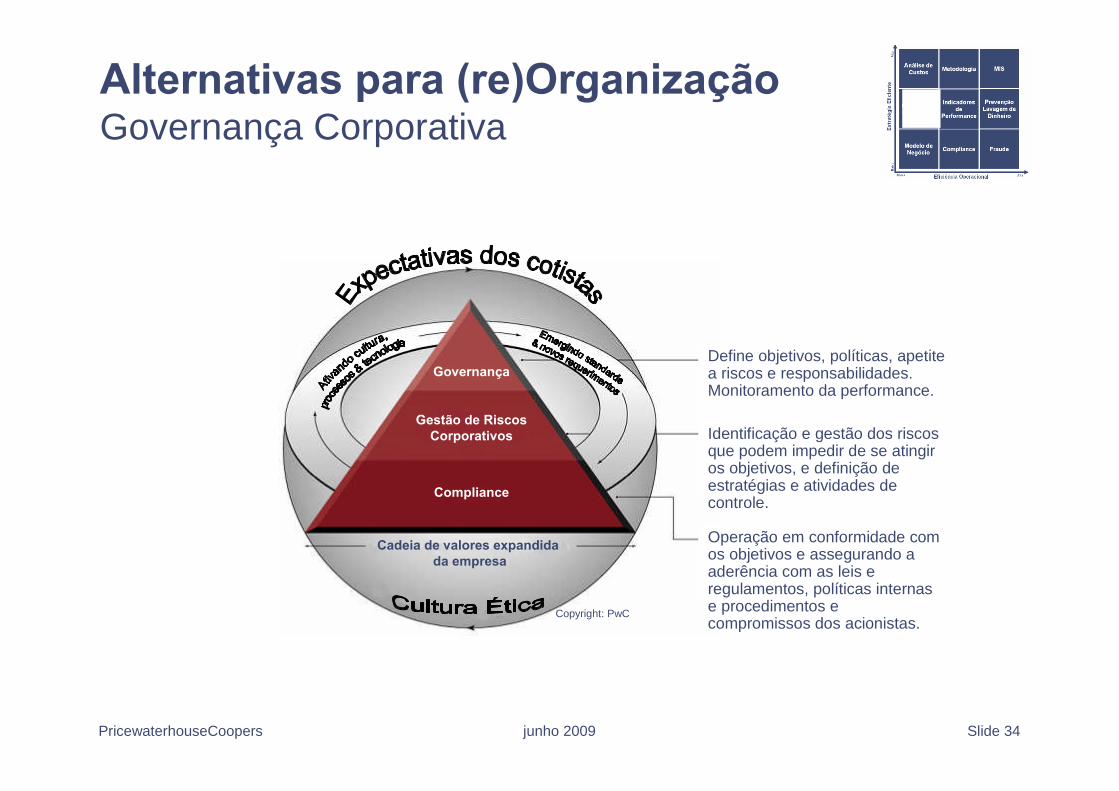

Alternativas para (re)OrganizaçãoGovernança Corporativa

Governança

Gestão de RiscosCorporativos

Compliance

Cadeia de valores expandidada empresa

Define objetivos, políticas, apetitea riscos e responsabilidades.Monitoramento da performance.

Identificação e gestão dos riscosque podem impedir de se atingiros objetivos, e definição deestratégias e atividades decontrole.

Operação em conformidade comos objetivos e assegurando aaderência com as leis eregulamentos, políticas internase procedimentos ecompromissos dos acionistas.

Copyright: PwC

Slide 35PricewaterhouseCoopers junho 2009

DirecionamentoEstratégico

AspectosRegulatórios

“Best Practices”

Diretrizes paraGestão eControle

In put

Efetividade eassertividade:

-Processo decisório- Monitoramento- Geração de valor-Gestão de Risco-Compliance

Alinhamento:Governança eGestão”

Resultados/Benefícios

Responsabilidade corporativa

Transparência

Eq

üid

ade

Pre

staç

ãod

eco

nta

s

Processos

Pessoas e Cultura(Valor; Ética; Estilo; Competências e Comportamento)

Tecnologia

Infra -estrutura

Modelo de Gestão

Modelo Organizacional

Processos

Tecnologia

Infra -

Gov

erna

nça

corp

orat

iva

Alicerces de Efetividade

Alternativas para (re)OrganizaçãoGovernança Corporativa

Slide 36PricewaterhouseCoopers junho 2009

Alternativas para (re)OrganizaçãoGovernança Corporativa

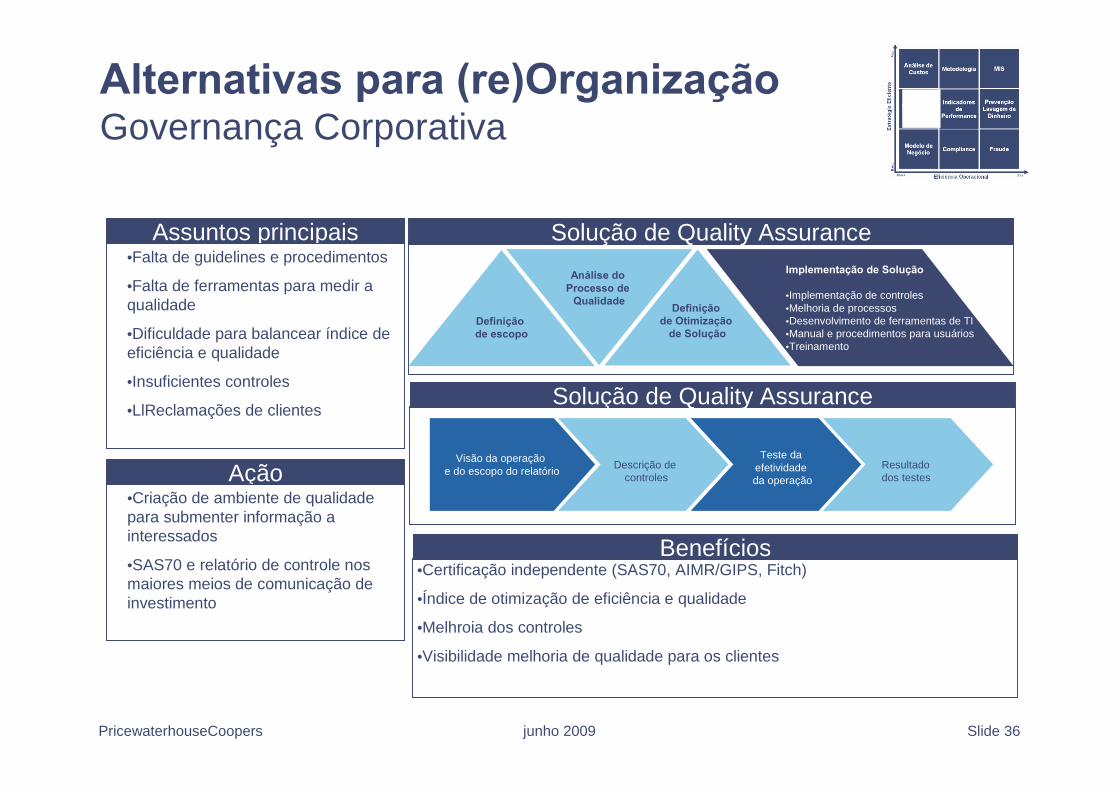

Assuntos principais•Falta de guidelines e procedimentos

•Falta de ferramentas para medir aqualidade

•Dificuldade para balancear índice deeficiência e qualidade

•Insuficientes controles

•LlReclamações de clientes

Definiçãode escopo

Definiçãode Otimização

de Solução

Análise doProcesso de

Qualidade

Implementação de Solução

•Implementação de controles•Melhoria de processos•Desenvolvimento de ferramentas de TI•Manual e procedimentos para usuários•Treinamento

Visão da operaçãoe do escopo do relatório Descrição de

controles

Teste daefetividadeda operação

Resultadodos testes

Solução de Quality Assurance

Solução de Quality Assurance

Benefícios•Certificação independente (SAS70, AIMR/GIPS, Fitch)

•Índice de otimização de eficiência e qualidade

•Melhroia dos controles

•Visibilidade melhoria de qualidade para os clientes

Ação•Criação de ambiente de qualidadepara submenter informação ainteressados

•SAS70 e relatório de controle nosmaiores meios de comunicação deinvestimento

Slide 37PricewaterhouseCoopers junho 2009

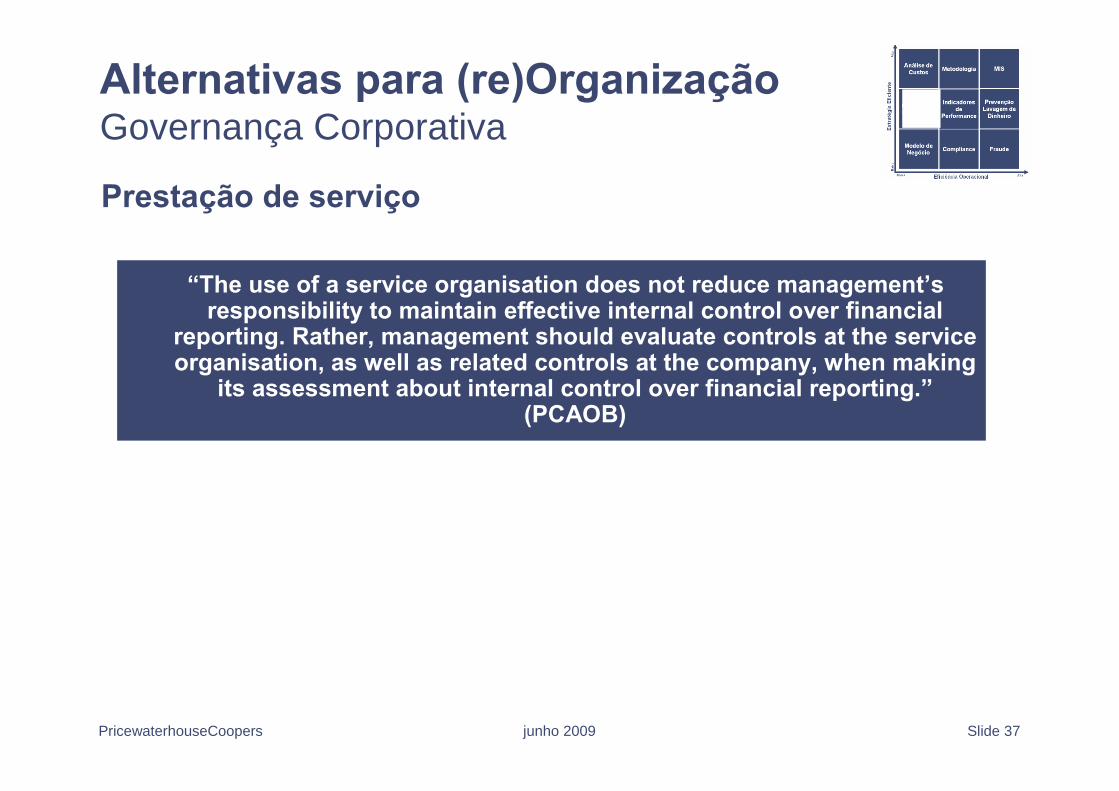

Prestação de serviço

“The use of a service organisation does not reduce management’sresponsibility to maintain effective internal control over financial

reporting. Rather, management should evaluate controls at the serviceorganisation, as well as related controls at the company, when making

its assessment about internal control over financial reporting.”(PCAOB)

Alternativas para (re)OrganizaçãoGovernança Corporativa

Slide 38PricewaterhouseCoopers junho 2009

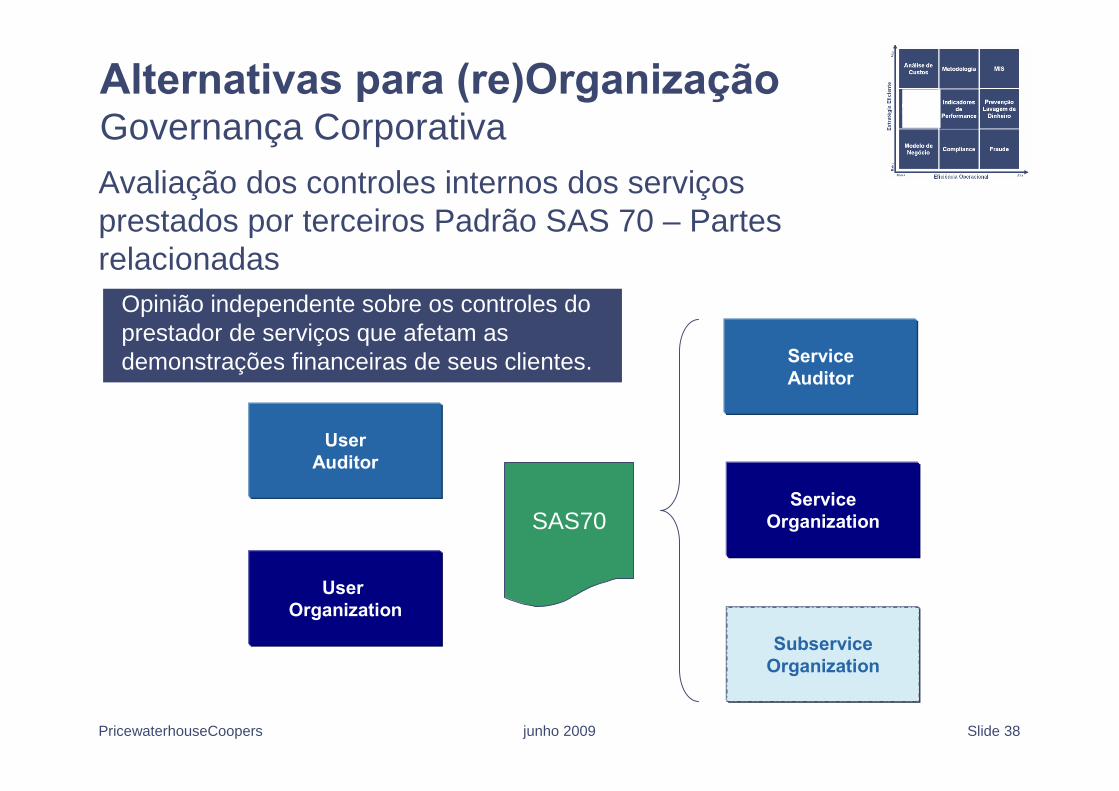

Avaliação dos controles internos dos serviçosprestados por terceiros Padrão SAS 70 – Partesrelacionadas

Opinião independente sobre os controles doprestador de serviços que afetam asdemonstrações financeiras de seus clientes.

UserOrganization

UserAuditor

ServiceOrganization

ServiceAuditor

SubserviceOrganization

SAS70

Alternativas para (re)OrganizaçãoGovernança Corporativa

Slide 39PricewaterhouseCoopers junho 2009

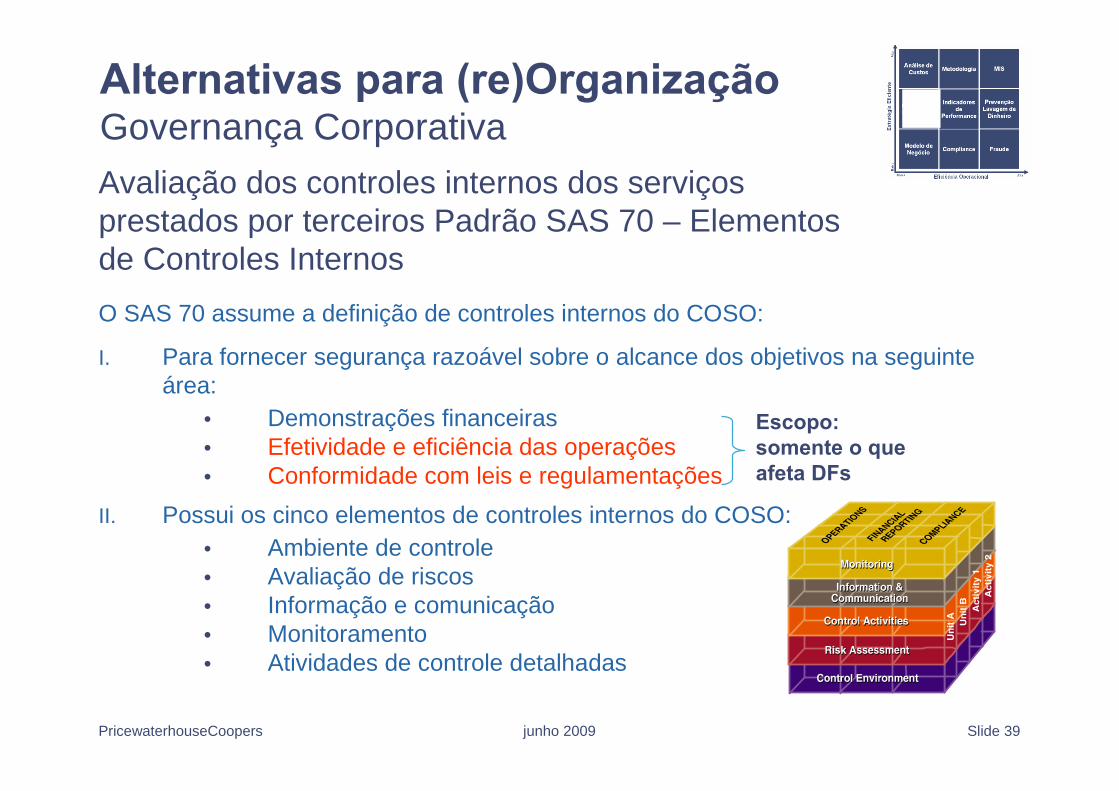

Avaliação dos controles internos dos serviçosprestados por terceiros Padrão SAS 70 – Elementosde Controles Internos

Alternativas para (re)OrganizaçãoGovernança Corporativa

O SAS 70 assume a definição de controles internos do COSO:

I. Para fornecer segurança razoável sobre o alcance dos objetivos na seguinteárea:

• Demonstrações financeiras• Efetividade e eficiência das operações• Conformidade com leis e regulamentações

II. Possui os cinco elementos de controles internos do COSO:• Ambiente de controle• Avaliação de riscos• Informação e comunicação• Monitoramento• Atividades de controle detalhadas

Escopo:somente o queafeta DFs

Slide 40PricewaterhouseCoopers junho 2009

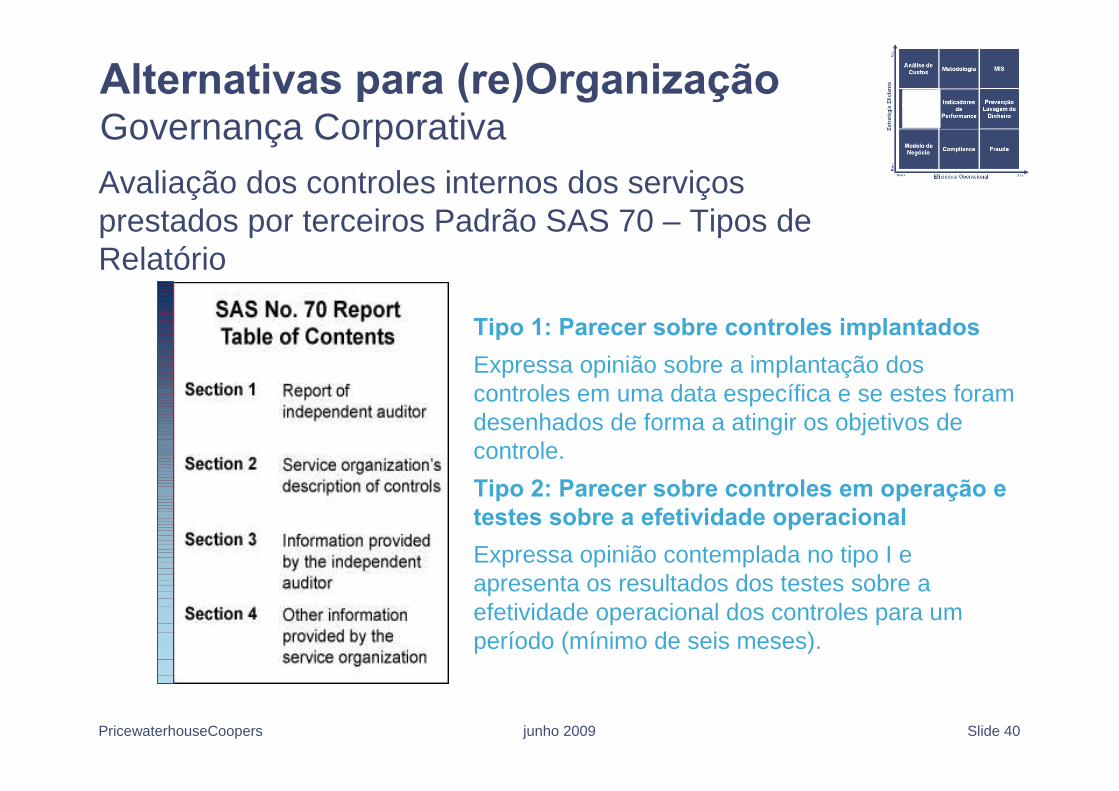

Avaliação dos controles internos dos serviçosprestados por terceiros Padrão SAS 70 – Tipos deRelatório

Alternativas para (re)OrganizaçãoGovernança Corporativa

Tipo 1: Parecer sobre controles implantados

Expressa opinião sobre a implantação doscontroles em uma data específica e se estes foramdesenhados de forma a atingir os objetivos decontrole.

Tipo 2: Parecer sobre controles em operação etestes sobre a efetividade operacional

Expressa opinião contemplada no tipo I eapresenta os resultados dos testes sobre aefetividade operacional dos controles para umperíodo (mínimo de seis meses).

Slide 41PricewaterhouseCoopers junho 2009

Alternativas para (re)OrganizaçãoCompliance

Assuntos principais Definição

Ação Benefícios

•Mudança no ambiente regulatório(requerimentos de gestão de risco, formalizaçãode controles, controle na delegação defunções…)

•Supervisão mais crítica pelas autoridades

•Limitação do risco operacional

•Criação de valor para o cliente

•Melhoria da gestão de risco

•Cumprimentos com requisitos regulatórios

•Controles rápidos e temporais

•Redução de custo e ganho de eficiência

•Criar procedimentos de gerenciamento de riscoe ferramentas de monitoramento

•Interpretação do regulamentação em conjuntocom auditoria interna e externa

•Seleção e implementação de software

•Simplificação para reporte e fluxo de informação

Slide 42PricewaterhouseCoopers junho 2009

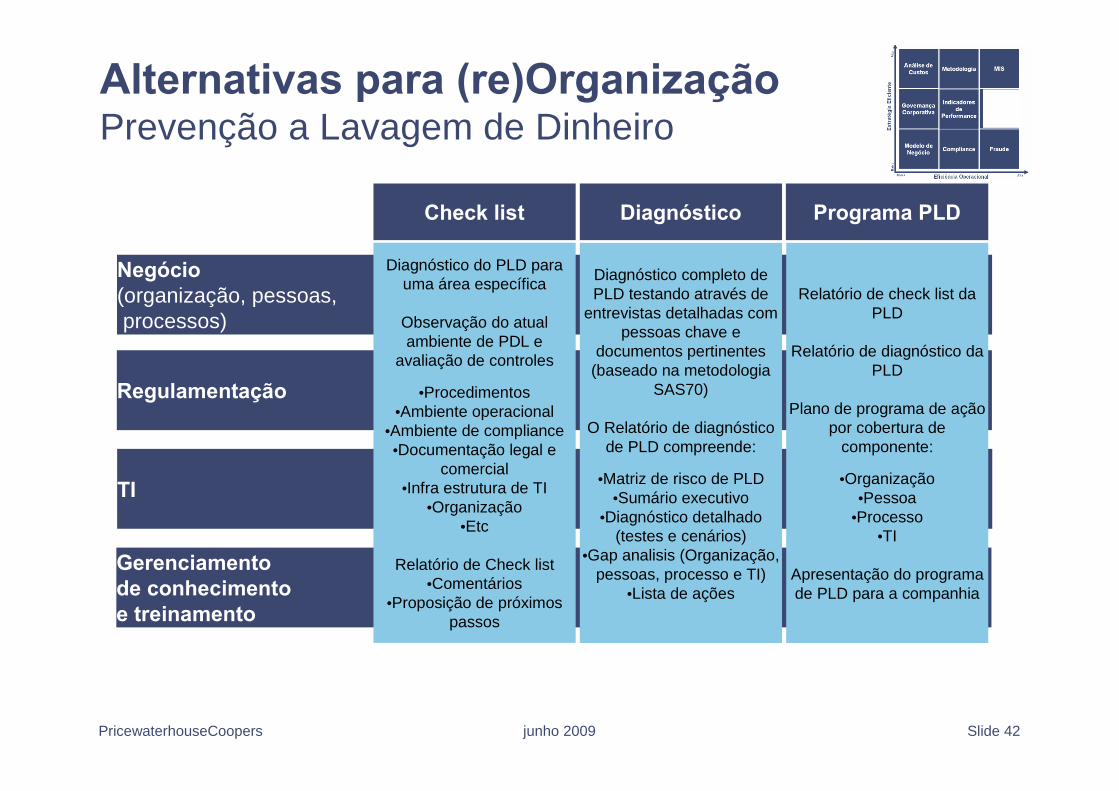

Alternativas para (re)OrganizaçãoPrevenção a Lavagem de Dinheiro

Regulamentação

Negócio(organização, pessoas,processos)

TI

Gerenciamentode conhecimentoe treinamento

Check list Diagnóstico Programa PLD

Diagnóstico do PLD parauma área específica

Observação do atualambiente de PDL e

avaliação de controles

•Procedimentos•Ambiente operacional

•Ambiente de compliance•Documentação legal e

comercial•Infra estrutura de TI

•Organização•Etc

Relatório de Check list•Comentários

•Proposição de próximospassos

Diagnóstico completo dePLD testando através de

entrevistas detalhadas compessoas chave e

documentos pertinentes(baseado na metodologia

SAS70)

O Relatório de diagnósticode PLD compreende:

•Matriz de risco de PLD•Sumário executivo

•Diagnóstico detalhado(testes e cenários)

•Gap analisis (Organização,pessoas, processo e TI)

•Lista de ações

Relatório de check list daPLD

Relatório de diagnóstico daPLD

Plano de programa de açãopor cobertura de

componente:

•Organização•Pessoa

•Processo•TI

Apresentação do programade PLD para a companhia

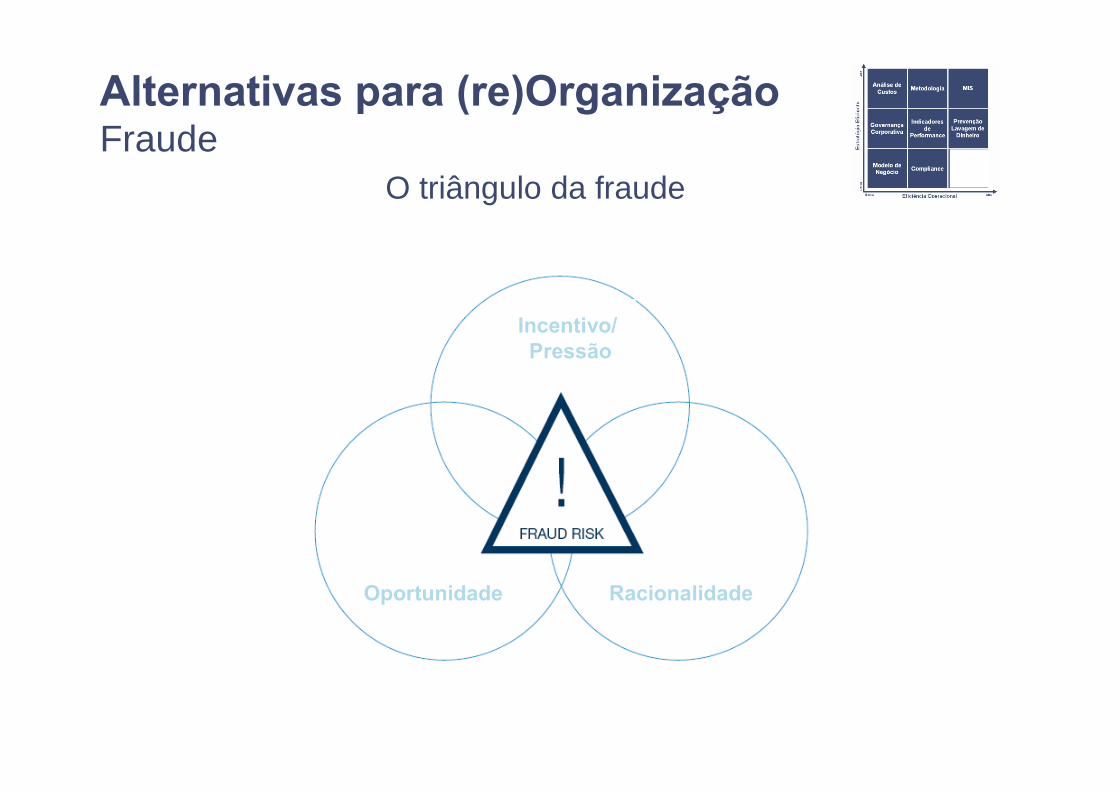

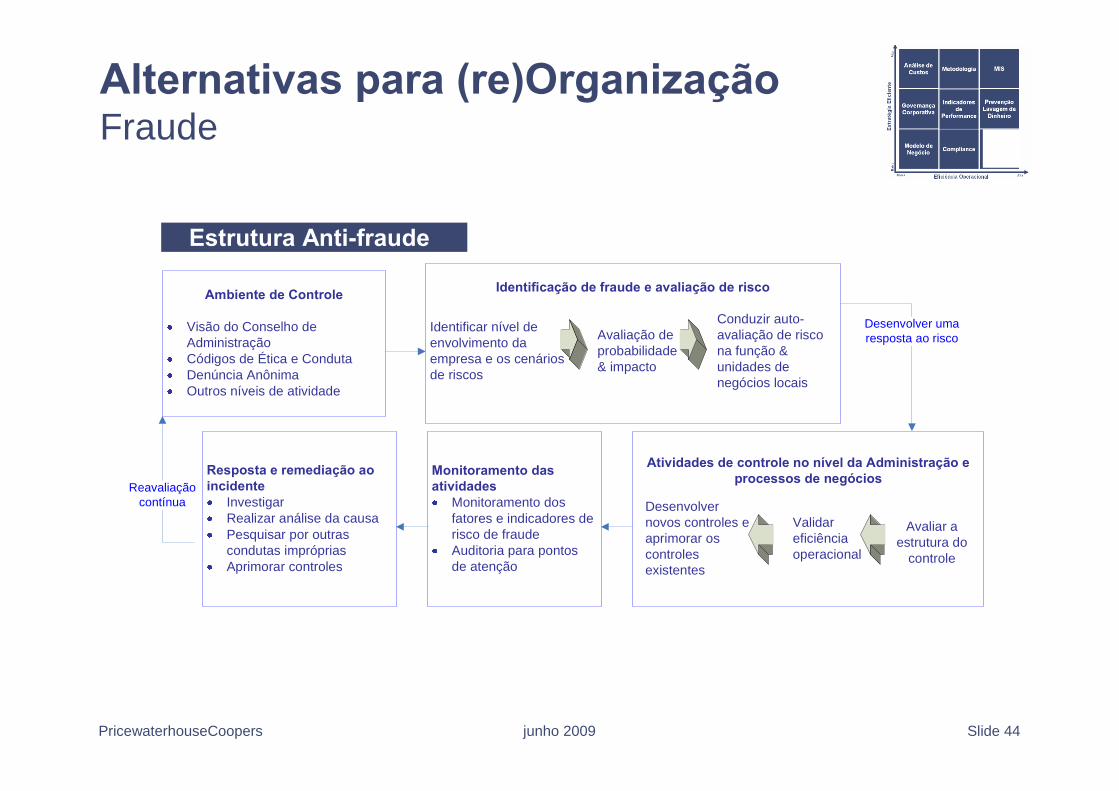

Alternativas para (re)OrganizaçãoFraude

Incentivo/Pressão

Oportunidade Racionalidade

O triângulo da fraude

Slide 44PricewaterhouseCoopers junho 2009

Alternativas para (re)OrganizaçãoFraude

Ambiente de Controle

Visão do Conselho deAdministraçãoCódigos de Ética e CondutaDenúncia AnônimaOutros níveis de atividade

Identificação de fraude e avaliação de risco

Identificar nível deenvolvimento daempresa e os cenáriosde riscos

Avaliação deprobabilidade& impacto

Conduzir auto-avaliação de riscona função &unidades denegócios locais

Atividades de controle no nível da Administração eprocessos de negócios

Desenvolvernovos controles eaprimorar oscontrolesexistentes

Validareficiênciaoperacional

Avaliar aestrutura do

controle

Monitoramento dasatividades

Monitoramento dosfatores e indicadores derisco de fraudeAuditoria para pontosde atenção

Resposta e remediação aoincidente

InvestigarRealizar análise da causaPesquisar por outrascondutas imprópriasAprimorar controles

Reavaliaçãocontínua

Desenvolver umaresposta ao risco

Estrutura Anti-fraude

Slide 45PricewaterhouseCoopers junho 2009

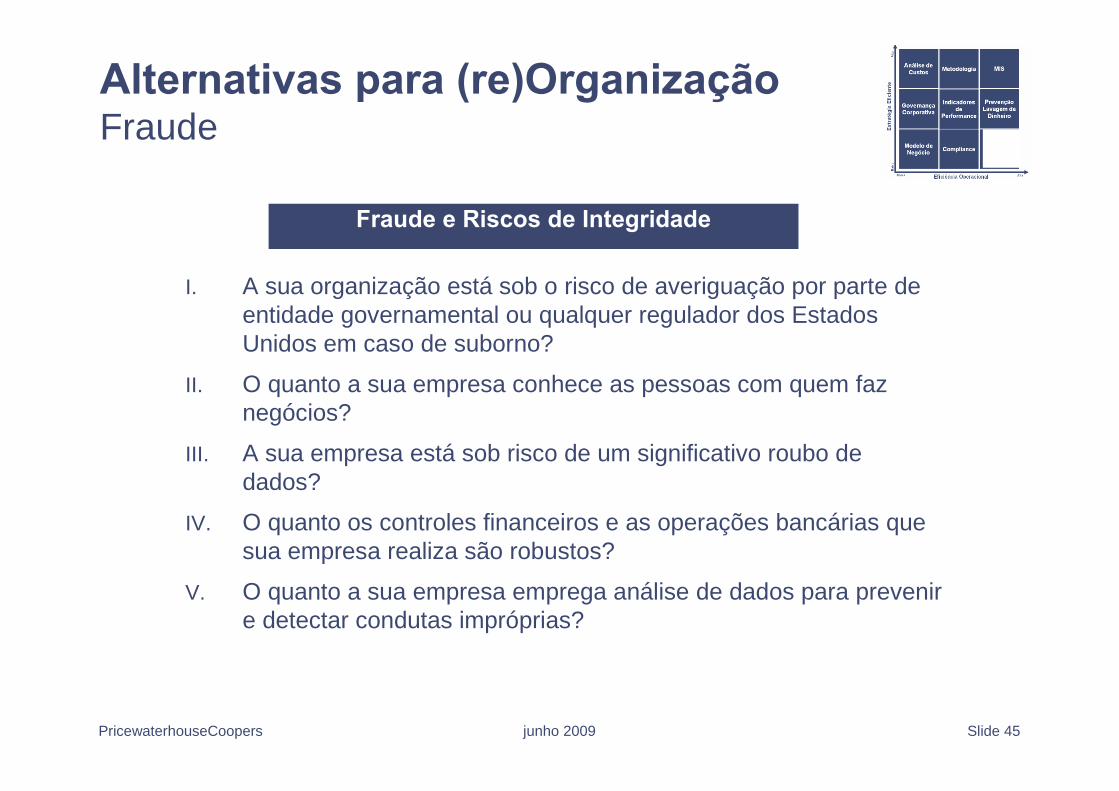

Alternativas para (re)OrganizaçãoFraude

I. A sua organização está sob o risco de averiguação por parte deentidade governamental ou qualquer regulador dos EstadosUnidos em caso de suborno?

II. O quanto a sua empresa conhece as pessoas com quem faznegócios?

III. A sua empresa está sob risco de um significativo roubo dedados?

IV. O quanto os controles financeiros e as operações bancárias quesua empresa realiza são robustos?

V. O quanto a sua empresa emprega análise de dados para prevenire detectar condutas impróprias?

Fraude e Riscos de Integridade

Q&A

Slide 47PricewaterhouseCoopers junho 2009

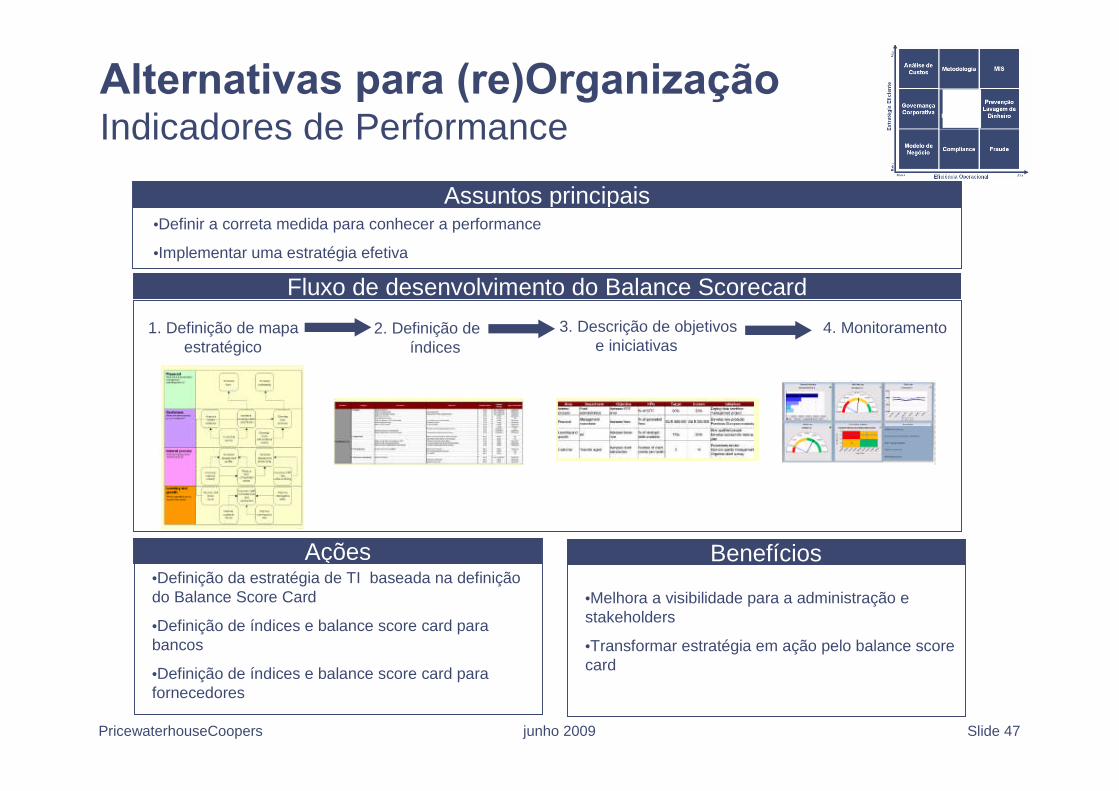

Alternativas para (re)OrganizaçãoIndicadores de Performance

Assuntos principais

Fluxo de desenvolvimento do Balance Scorecard

Ações

•Definir a correta medida para conhecer a performance

•Implementar uma estratégia efetiva

•Definição da estratégia de TI baseada na definiçãodo Balance Score Card

•Definição de índices e balance score card parabancos

•Definição de índices e balance score card parafornecedores

1. Definição de mapaestratégico

2. Definição deíndices

3. Descrição de objetivose iniciativas

4. Monitoramento

Benefícios

•Melhora a visibilidade para a administração estakeholders

•Transformar estratégia em ação pelo balance scorecard

Slide 48PricewaterhouseCoopers junho 2009

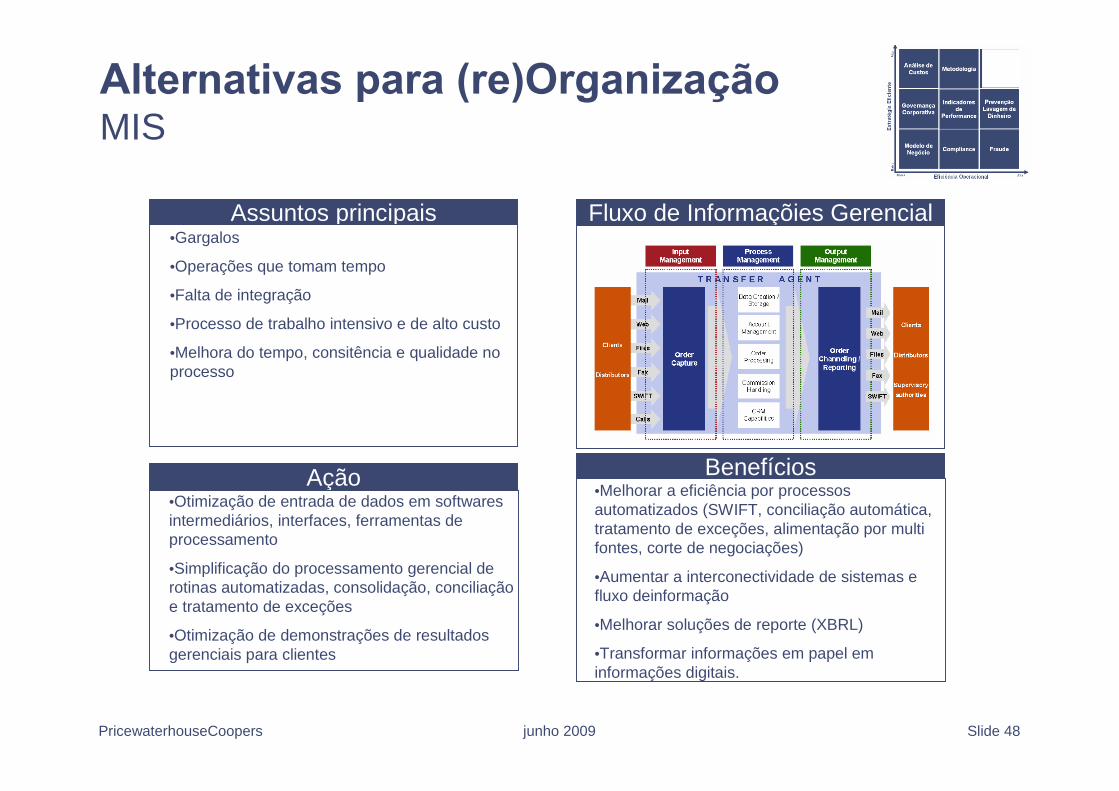

Alternativas para (re)OrganizaçãoMIS

Assuntos principais Fluxo de Informaçõies Gerencial

Ação Benefícios

•Gargalos

•Operações que tomam tempo

•Falta de integração

•Processo de trabalho intensivo e de alto custo

•Melhora do tempo, consitência e qualidade noprocesso

•Melhorar a eficiência por processosautomatizados (SWIFT, conciliação automática,tratamento de exceções, alimentação por multifontes, corte de negociações)

•Aumentar a interconectividade de sistemas efluxo deinformação

•Melhorar soluções de reporte (XBRL)

•Transformar informações em papel eminformações digitais.

•Otimização de entrada de dados em softwaresintermediários, interfaces, ferramentas deprocessamento

•Simplificação do processamento gerencial derotinas automatizadas, consolidação, conciliaçãoe tratamento de exceções

•Otimização de demonstrações de resultadosgerenciais para clientes

Slide 49PricewaterhouseCoopers junho 2009

Alternativas para (re)OrganizaçãoModelo de Negócio

Assuntos principais Definição de Modelo de Negócoi

Ações

Benefícios

•Definir a eficiência e competitividade da organização

•Entender profundamente o mercado

•Conhecer os competidores

•Definir o modelo da organização

•Determinar os apropriados indicadores de gestão ede resultado

•Especificar a organização flexível o suficiente paraenfrentar novos desafios

•Permitir defiir uma organização viável

•Asegurar um organização eficiente com relação aoscomeptidores

•Garantie a satisfação do cliente com a oferta de serviço

•Facilitar o monitoramento com indicadores eficientes

•Definição do modelo de negócio do administradordo fundo

•Implementação do fluxo operacional do modelo denegócio

•Reorganização de departamentos

•Definição da plataforma tecnologica aplicada

•Revisão da rede de distribuição

Mercado EstratégiaAtividades queGeram Valor

PerformanceFinanceira

•Ambientecompetitivo

•Ambienteregulatório

•AmbienteMacro-econômico

•Diretrizes eobjetivos

•Desenhoorganizacional

•Governança

•Clientes

•Pessoas

•Inovação

•Marcas

•Cadeia defornecedores

•Ambiente ético esocial

•Posiçãofinanceira

•Perfil de risco

•Performanceeconômica

•Análisesegmentada

•Política contábil

Slide 50PricewaterhouseCoopers junho 2009

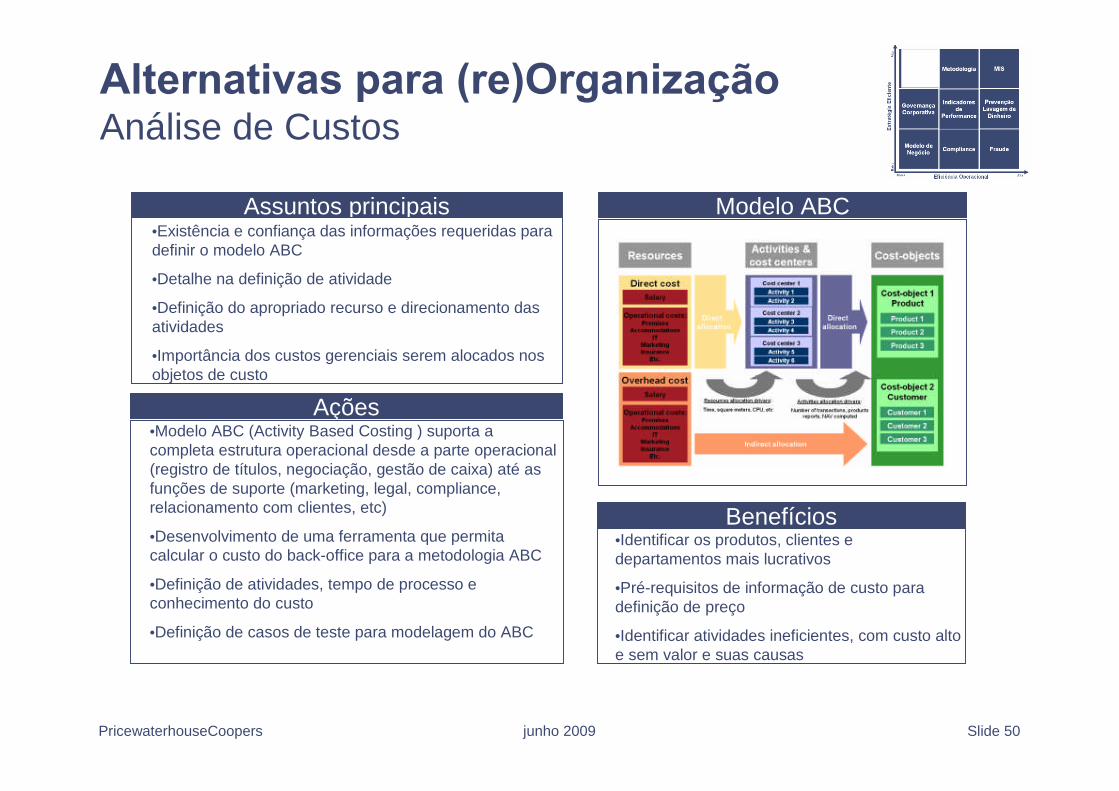

Alternativas para (re)OrganizaçãoAnálise de Custos

Assuntos principais Modelo ABC

Ações

Benefícios

•Existência e confiança das informações requeridas paradefinir o modelo ABC

•Detalhe na definição de atividade

•Definição do apropriado recurso e direcionamento dasatividades

•Importância dos custos gerenciais serem alocados nosobjetos de custo

•Identificar os produtos, clientes edepartamentos mais lucrativos

•Pré-requisitos de informação de custo paradefinição de preço

•Identificar atividades ineficientes, com custo altoe sem valor e suas causas

•Modelo ABC (Activity Based Costing ) suporta acompleta estrutura operacional desde a parte operacional(registro de títulos, negociação, gestão de caixa) até asfunções de suporte (marketing, legal, compliance,relacionamento com clientes, etc)

•Desenvolvimento de uma ferramenta que permitacalcular o custo do back-office para a metodologia ABC

•Definição de atividades, tempo de processo econhecimento do custo

•Definição de casos de teste para modelagem do ABC

Q&A

Palestra sobre Governance, Risk eCompliance na Indústria de Fundos.ABBC, Junho 2009

Obrigado.

Top Related