Línguas

Páginas

Legal

UNIGUAÇU – UNIÃO DE ENSINO SUPERIOR DO IGUAÇU LTDA.

FAESI – FACULDADE DE ENSINO SUPERIOR DE SÃO MIGUEL DO IGUAÇU

CURSO DE LICENCIATURA EM MATEMÁTICA

Trabalho de Conclusão de Curso II

KERON LEE SILVA VARELA

ORGANIZAÇÃO FINANCEIRA: UM ESTUDO DE CASO REFERENTE

AO COMPROMETIMENTO DA RENDA MENSAL DAS FAMÍLIAS DO

MUNÍCIPIO DE SÃO MIGUEL DO IGUAÇU – PR

SÃO MIGUEL DO IGUAÇU

2018

KERON LEE SILVA VARELA

ORGANIZAÇÃO FINANCEIRA: UM ESTUDO DE CASO REFERENTE

AO COMPROMETIMENTO DA RENDA MENSAL DAS FAMÍLIAS DO

MUNÍCIPIO DE SÃO MIGUEL DO IGUAÇU – PR

Trabalho de pesquisa apresentado como requisito para aprovação na disciplina de trabalho de conclusão de curso II, na Faculdade de Ensino Superior de São Miguel do Iguaçu.

Orientador: Prof. Wanderlei Veríssimo.

SÃO MIGUEL DO IGUAÇU

2018

TERMO DE APROVAÇÃO

KERON LEE SILVA VARELA

ORGANIZAÇÃO FINANCEIRA: UM ESTUDO DE CASO REFERENTE AO

COMPROMETIMENTO DA RENDA MENSAL DAS FAMÍLIAS DO MUNÍCIPIO DE

SÃO MIGUEL DO IGUAÇU – PR

Trabalho de Conclusão de Curso apresentado, sob orientação do Professor Orientador Wanderlei Veríssimo, aprovado como requisito final para obtenção do grau de Licenciatura no Curso de Matemática, da FAESI-Faculdade de Ensino Superior de São Miguel do Iguaçu, pela seguinte banca examinadora:

________________________________________ Prof. Esp.

________________________________________ Prof. Esp.

________________________________________ Prof. Esp.

SÃO MIGUEL DO IGUAÇU, 26 DE NOVEMBRO DE 2018.

Dedico este trabalho à minha família que sempre me apoiou nas horas difíceis e, que nunca deixaram-me desistir dos meus sonhos.

AGRADECIMENTOS

Agradeço primeiramente a Deus pelo dom da vida e, por todas as bênçãos

que me concedeu nessa caminhada em busca de novos conhecimentos.

À minha família, em especial minha mãe Rosemar e meu pai Vercelino,

juntamente com meu esposo Mateus e minhas filhas Eduarda e Isadora que, sempre

estiveram presentes nessa jornada me incentivando durante esses quatro anos.

Agradeço também, ao meu querido professor e orientador Wanderlei

Veríssimo e ao coorientador e professor Frank Januário, por estarem participando

dessa etapa final da conclusão do curso, me incentivando e passando horas

corrigindo esse presente trabalho.

A Uniguaçu – FAESI, que me acolheu de braços abertos, sempre me

proporcionando os melhores e dedicados professores.

A todas as famílias que aceitaram a participar da pesquisa, aos colegas da

faculdade e a todos que de alguma forma direta ou indireta, colaboraram para a

realização desse trabalho.

RESUMO

O presente trabalho mostra a importância do planejamento e a organização financeira mensal familiar. Tem como objetivo analisar a renda mensal familiar e instruir as famílias do município de São Miguel do Iguaçu – PR para uma organização financeira, seja ela a curto ou a longo prazo. Este trabalho se deu por meio de pesquisa em forma de questionário com setenta famílias do município já citado. Verificou-se que, por mais cuidadosos que algumas famílias se mostraram ser, sempre acaba escapando um gasto fora do orçamento, concluindo que o que nos leva ao descontrole orçamentário, são os pequenos gastos, pois os grandes gastos como habitação, luz, água, entre outros, esses todos sabemos o quanto será pago no fim do mês, porém aquele R$ 2,00 de pão todo dia na padaria, não é colocado no orçamento no final. Ao analisar os dados recolhidos, deparamos com respostas que, aparentemente já se esperava, as pessoas não estão planejando maior parte dos gastos financeiros; estão comprometendo muito mais que o esperado sobre as suas rendas e não fazem idéia do valor real dos juros que pagam a longo prazo. Apresentamos também, este trabalho, uma planilha simples, com o intuito de ajudar as famílias São Miguelenses a mudar seus hábitos, tantos diários como mensais e, passarem a anotar todos os seus gastos para assim conseguirem economizar. Palavras-chaves: Planejamento financeiro. Educação financeira. Organização financeira. Matemática

financeira.

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 13

1.1 HIPÓTESES ........................................................................................................ 16

2 JUSTIFICATIVA ..................................................................................................... 17

3 OBJETIVOS ........................................................................................................... 19

3.1 OBJETIVO GERAL ............................................................................................. 19

3.2 OBJETIVOS ESPECÍFICOS ............................................................................... 19

4 REFERENCIAL TEÓRICO ..................................................................................... 20

4.1 EDUCAÇÃO FINANCEIRA ................................................................................. 20

4.2 ENDIVIDAMENTO DAS FAMÍLIAS BRASILEIRAS ............................................ 21

4.2.1 Índices e Exemplos de Endividamentos ........................................................... 22

4.2.1.1 Propagandas ................................................................................................. 24

4.3 ORÇAMENTO FINANCEIRO FAMILIAR............................................................. 31

4.3.1 Controle do Orçamento Familiar ...................................................................... 32

4.3.2 Elaboração do Orçamento Familiar .................................................................. 33

5 METODOLOGIA .................................................................................................... 35

6 RESULTADO E DISCUSSÕES ............................................................................. 37

7 CONSIDERAÇÕES FINAIS ................................................................................... 49

REFERÊNCIAS ......................................................................................................... 51

APÊNDICE A – PESQUISA SOCIOECONÔMICA ................................................... 54

APÊNDICE B – PLANILHA SIMPLES DE ORGANIZAÇÃO FINANCEIRA ............. 58

LISTA DE QUADROS

Quadro 1 – Principais indicadores ............................................................................. 22

LISTA DE FIGURAS

Figura 1 – Exemplo 1 de propaganda ....................................................................... 25

Figura 2 – Exemplo 2 de propaganda ....................................................................... 26

Figura 2.1 – Esquema de pagamentos ..................................................................... 27

LISTA DE TABELAS

Tabela 1 – Faixa etária das famílias entrevistadas ................................................... 37

LISTA DE GRÁFICOS

Gráfico 1 – Número de pessoas morando na mesma residência .............................. 37

Gráfico 2 – Número de pessoas dependentes financeiramente ................................ 38

Gráfico 3 – Renda mensal em salários mínimos ....................................................... 39

Gráfico 4 – Controle diário de gastos ........................................................................ 40

Gráfico 5 – Hábito de anotar gastos mensais............................................................ 41

Gráfico 6 – Tipos de financiamentos ......................................................................... 42

Gráfico 7 – Pesquisa e planejamento de compras .................................................... 43

Gráfico 8 – Forma utilizada para pagamento à prazo ............................................... 44

Gráfico 9 – Conhecimento sobre o valor a pagar nas compras à prazo .................... 45

Gráfico 10 – Tempo de sobrevivência com reservas ................................................ 46

Gráfico 11 – Como está a situação financeira das famílias ....................................... 47

LISTA DE SIGLAS

BACEN - Banco Central do Brasil

CEF - Caixa Econômica Federal

CNC - Confederação Nacional do Comércio de Bens, Serviços e Turismo

1 INTRODUÇÃO

A sociedade atual, maior parte dela é movida pelo consumismo em excesso.

A facilidade de crédito e as formas de pagamento (crediário, boleto, cartões de

crédito, etc.) que são oferecidos pelo comércio, junto com as suas propagandas, são

alguns dos principais fatores para esse acontecimento.

As propagandas realizadas pelas empresas com seu marketing tão perfeito

aos olhos do consumidor fazem com que os mesmos ao se “esbarrar” com a

propaganda, sintam que realmente precisam comprar o produto para suprir uma

necessidade que, na maior parte das vezes, simplesmente, não existe.

Mesmo com o excesso de consumo, maior parte da população, reclamam da

“falta” de dinheiro. Mas com tantas facilidades de compras que o mercado em geral

oferece, acabam por dar um jeito de comprar. Será que essas pessoas realmente

sabem para onde vai o seu dinheiro? Pelo menos sabem como administrá-lo? Ou

possuem um conhecimento básico de matemática financeira?

A sociedade em geral, tende a dar prioridade à situação financeira. Mas deve-

se levar em consideração que ganhar um bom salário e/ou ser rico não o torna

independente financeiramente sem ter um controle mensal sobre seus gastos. Para

essa situação existe a organização financeira.

“Quanto mais você aperfeiçoar sua organização financeira, menos dúvida terá na hora de fazer escolhas de consumo, investimento e realizações pessoais, e mais eficientes serão essas escolhas. Além disso, quanto mais você exercitar sua organização financeira, mais disciplinada será sua vida e, com isso, mais organização você terá em outros níveis”. (CERBASI, 2012).

Um bom exemplo sobre organização financeira é o seguinte: Existe um casal,

onde os dois juntos formam um salário de aproximadamente R$ 15.000,00 por mês,

mas o casal tem um padrão de vida com gastos mensais de R$ 15.700,00, gerando

assim um montante de R$ 8.400,00 em doze meses de dívidas. Agora temos outro

casal, onde os dois juntos formam um salário de aproximadamente R$ 8.000,00 por

mês, o casal tem um padrão de vida que com gastos mensais de R$ 6.800,00 e o

restante sempre é guardado em poupança, gerando assim um saldo positivo de R$

14.400,00 em doze meses de poupança, sem acrescidos de juros. Enfim, se para

esse exemplo, ambas as esposas perdessem seus empregos. Em qual das duas

situações, a esposa poderia ficar tranquila em seu lar, até o aparecimento de um

novo emprego?

Marques e Neto afirmam que:

Particularmente sobre os imprevistos financeiramente negativos, estes são vários e acontecem no dia a dia das empresas e das famílias. Estes vão desde imprevistos simples, tais como a quebra de um eletrodoméstico, problemas de manutenção da casa, uma pequena infecção que pode exigir a compra de medicamentos caros, até imprevistos graves, como morte do principal provedor da família. Os impactos financeiros destes imprevistos podem ser maiores ou menores em função do tamanho da renda de uma família e do montante de suas reservas. (MARQUES; NETO, 2016, p. 10).

Imprevistos financeiros são circunstâncias que frequentemente acontecem na

vida de qualquer pessoa e/ou família. Mesmo que uma família esteja vivendo

financeiramente bem, raramente está preparada e se preocupa com situações desse

gênero, pois se acredita sempre que esses imprevistos só acontecem com os

outros.

Para Farinhas (2005, p. 98), “as dívidas não aparecem do dia para a noite.

Elas vão crescendo, devagar, dia após dia, compra após compra, gasto após gasto,

juros sobre juros”. Quando se tem pouco conhecimento financeiro ou nenhum, se

torna um pouco difícil saber identificar o impacto que um pagamento de juros pode

trazer ao orçamento familiar.

Gerenciar o orçamento familiar segundo Martins (2004, p. 68), é como

manejar um barco, no começo tudo parece perdido, depois que se sabe o rumo a

seguir, é só saber administrar os gastos mensais para poder cumprir as metas

estabelecidas pela família. Se acontecer de chegar à metade do mês e o membro

responsável, perceber que já foi gasto todo ou boa parte do salário ganho por todos;

esse é o momento mais correto de parar para pensar, impor disciplina, planejar e

agir.

Quando a família entra em bom senso e começam a trabalhar uma

organização financeira, não significa que de um dia para o outro a vida inteira deles

irão mudar completamente. Essa mudança leva algum tempo e um grande esforço

da parte de todos, pois só assim chegarão onde pretendem.

“[...] É como se diz nas empresas: os planos têm muito mais chance de dar certo se eles forem abraçados por todos os componentes da equipe. A recomendação é simples: organize as informações sobre a renda e as despesas da família, elabore um fluxo de caixa, discuta com os membros da casa e tome as decisões ‘em equipe’. Você não pode exigir determinado comportamento dos filhos se não lhes der informações e instruções sobre as finanças da família”. (MARTINS,2004, p.69).

Para fins de estudo e aplicação da Matemática, segundo as Diretrizes

Estaduais de Matemática do estado do Paraná (DCE,s), este trabalho se insere no

conteúdo estruturante Tratamento da Informação com o conteúdo específico de

Matemática Financeira. Visa mostrar que um bom conhecimento de matemática

financeira e suas operações de juros, capitalização, empréstimos, etc., é de suma

importância para se tomar algumas decisões, as mais acertadas possíveis, na hora

de lidar com o dinheiro ganho, por exemplo: fazer um investimento, um empréstimo,

adquirir bens, etc.

O trabalho de pesquisa proposto é “Organização financeira: Um estudo de

caso referente ao comprometimento da renda mensal das famílias do município de

São Miguel do Iguaçu – PR”. A pesquisa será um estudo de caso e realizada em

forma de questionário com setenta famílias do município citado acima.

Tendo como objetivo analisar suas posturas financeiras, isto é, o seu

comportamento diante de suas receitas e despesas e tentar instruir as famílias para

uma vida saudável financeiramente, através de uma planilha que será preparada

pela autora do projeto e entregue as famílias que participarão da pesquisa e obter

resposta para a seguinte pergunta: Qual a importância atribuída ao planejamento

financeiro mensal das famílias que residem no município de São Miguel do Iguaçu –

PR?

1.1 HIPÓTESES

a) famílias com um planejamento e organização financeira mensal, possuem

uma vida estruturada e saudável.

b) famílias que ganham juntos um bom salário mensal, mas que não possuem

uma organização financeira a longo prazo, possuem uma vida de aparência

financeiramente, porém momentânea.

2 JUSTIFICATIVA

Atualmente a situação financeira de uma família influencia absurdamente no

que se pode, ou o que se deve realmente, fazer com o dinheiro ganho.

A sociedade em geral, tem em grande parte a situação financeira como

primeiro lugar. Mas deve-se levar em consideração que ganhar um bom salário e/ou

ser rico não o torna independente financeiramente sem ter um controle mensal sobre

seus gastos. Para essa situação existe a organização financeira.

A essa organização financeira atribui-se os seguintes fatores para a tomada

de decisões: conhecimento de matemática financeira (ou pelo menos uma noção

básica), conhecimento de mercado (juros praticados pelos bancos, comércio, etc.),

situação financeira pessoal (análise real da sua atual situação), além de verificar a

necessidade de fazer uma negociação.

Geralmente só se considera uma família endividada quando a mesma não

consegue mais pagar suas dívidas, porém não é assim que realmente funciona. A

partir do momento em que se compra algo que se deixa para ser pago no futuro, a

família já se tornou endividada. Não é pecado para ninguém estar endividado, mas

sim o grau de endividamento.

Todo cuidado é pouco, quando se trata de compras à prazo. Com a facilidade

de pagamentos (cartões de créditos, cheque especial, crediário, entre outros), ficou

muito mais fácil adquirir o que precisamos ou o que achamos que estamos

precisando. Essa falsa sensação de estar precisando de algo necessário, pode ser

causado através de propagandas e ofertas extraordinárias em que os comércios

usam para seduzir os clientes.

Dois fatores importantes que podem desestruturar uma família e contribuir

para um endividamento excessivo, é ter pouco conhecimento financeiro e/ou não

saber identificar o impacto que o pagamento de juros pode trazer ao orçamento

familiar.

Dessa forma, um dos objetivos desta pesquisa é mostrar/apresentar para as

famílias entrevistadas do município de São Miguel do Iguaçu – PR, que uma

maneira de se ter uma vida saudável financeiramente, é através de uma

organização financeira planejada.

Famílias financeiramente saudáveis, não significa que ganham um valor

relativamente absurdo, de vários salários mínimos. São as que conseguem ter um

equilíbrio sobre seus ganhos e gastos e, que mantém um recurso por meio de

investimento financeiro, (em poupança, bens, imóveis, entre outros), para o resto da

vida.

3 OBJETIVOS

3.1 OBJETIVO GERAL

Verificar o comprometimento da renda mensal familiar, com a finalidade de

analisar e instruir sobre a importância do planejamento financeiro dos cidadãos do

município de São Miguel do Iguaçu – PR.

3.2 OBJETIVO ESPECÍFICO

Para atender o objetivo geral, lista-se os seguintes objetivos específicos:

a) apresentar um material de pesquisa para educadores matemáticos e de

áreas afins, como uma alternativa de aplicação para o conteúdo

matemático, matemática financeira;

b) identificar a porcentagem da renda comprometida;

c) verificar em qual faixa etária a renda mensal é mais comprometida;

d) analisar o motivo da escolha de compras à prazo sendo submetido a juros;

e) verificar qual meio de recurso usado, quando são surpreendidos por gastos

inesperados (saúde, acidente, entre outros);

f) elaborar uma cartilha de planejamento financeiro familiar, para instruir

sobre o controle dos gastos mensais.

.

4 REFERENCIAL TEÓRICO

4.1 EDUCAÇÃO FINANCEIRA

É inevitável que cada vez mais crianças venham tendo acesso a questões

financeiras, elas são um alvo importante da publicidade, pois são um público fácil de

ser convencido. Desde um brinquedo, roupa, calçado, querem na maior parte das

vezes exigirem marcas, preços e até os lugares a serem frequentados. Por algum

motivo, seja ela para ser aceita em um grupo de amigos ou apenas para se destacar

entre os mesmos. Com isso acabando convencendo os adultos a comprarem para

elas o que sempre está em alta no mercado (BUAES, 2015, p.17). Esse é um dos

motivos que quanto mais cedo se aprende a educação financeira, melhor será seu

planejamento e organização financeira no decorrer da vida.

Como a educação financeira não se tem uma matéria específica na escola,

ela tem que partir de dentro de casa. Segundo Cerbasi (2004, p. 49):

Certas regras devem ser estabelecidas desde cedo. As compras não servem para trazer presentes para casa. Presentes são ganhos em datas festivas; é importante que a criança tenha noção disso, pois aprenderá a fazer escolhas criteriosas dos presentes que deseja e a valorizá-los muito mais. [...] Dar presentes caros quando a criança não os espera terá como único efeito o estímulo da vontade de receber presentes mais caros ainda na próxima oportunidade. Para uma criança de 3 anos, ganhar um carrinho com controle remoto pode ser tão bom quanto ganhar uma bola ou um skate. Não é nenhum pecado dar ao filho um carrinho de plástico comprado na feira se esse é o presente que o faz feliz.

No entanto, para que tais entendimentos sejam cumpridos, os adultos têm o

dever e obrigação de saber o que é uma educação financeira, para que possam

exigir algo de seus filhos. Segundo o Banco Central do Brasil (BACEN, 2012),

define-se educação financeira como:

O processo mediante o qual os indivíduos e as sociedades melhoram sua compreensão dos conceitos e produtos financeiros. Com informação, formação e orientação claras, as pessoas adquirem os valores e as competências necessários para se tornarem conscientes das oportunidades e dos riscos a elas associados e, então, façam escolhas bem embasadas, saibam onde procurar ajuda e adotem outras ações que melhorem o seu bem-estar. Assim, a Educação Financeira é um processo que contribui de modo consistente, para a formação de indivíduos e sociedades responsáveis, comprometidos com o futuro.

Já a definição é dada por Bodie e Merton (2002, p. 32), como:

A teoria financeira fica estabelecida como sendo um conjunto de conceitos que ajudam a organizar o pensamento das pessoas sobre como alocar recursos ao longo do tempo e um conjunto de modelos quantitativos para ajudar as pessoas a avaliarem alternativas, tomarem decisões e implementá-las.

A educação financeira é o meio de qualificar as informações sobre os

conhecimentos básicos que contribuem para uma melhor qualidade de vida a todos.

É, por fim, um instrumento para gerar o desenvolvimento (BACEN, 2013, p.07). Traz

com ela diversos benefícios, alguns deles são: estabilidade financeira pessoal, uma

reserva para casos de emergência e até uma boa “grana” para a aposentadoria

(BACEN, 2013, p. 11). Ou seja, no âmbito familiar são aquelas que possuem um

equilíbrio entre a capacidade de consumo e os recursos disponíveis no decorrer de

toda a vida.

A ausência de educação financeira, aliada à facilidade de acesso ao crédito, tem levado muitas pessoas ao endividamento excessivo, privando-as de parte de sua renda em função do pagamento de prestações mensais que reduzem suas capacidades de consumir produtos que lhes trariam satisfação (BANCO CENTRAL DO BRASIL, 2013, p.11).

Segundo o caderno de educação financeira do Banco do Brasil a população

em geral, infelizmente, não possui o hábito de buscar informações que auxiliem na

organização de suas finanças e menos ainda em poupar. A falta de disciplina

financeira junto com a facilidade de crédito que o mercado oferece, são pontos

negativos para essa situação.

4.2 ENDIVIDAMENTO DAS FAMILIAS BRASILEIRAS

Após uma pesquisa sobre o endividamento e inadimplência do consumidor

realizada com as famílias brasileiras no ano de 2017, a Confederação Nacional do

Comércio de Bens, Serviços e Turismo (CNC) mostrou que:

Após três anos de queda no percentual médio de famílias endividadas, em 2017 houve aumento de 0,6 pontos percentual, alcançando a média anual de 60,8% do total das famílias brasileiras. Os indicadores de inadimplência também apresentaram alta no período. A média anual do percentual de famílias com contas ou dívidas em atraso e do percentual sem condições de pagar seus atrasos foi de 25,4% e 10,2% do total de famílias, respectivamente, ambos totalizando o patamar anual mais elevado já observado na pesquisa, criada em 2010 (CNC, 2017).

Segundo os dados desta pesquisa, observou-se um aumento de 0,6 pontos

percentuais do número médio das famílias com dívidas de crédito pessoal, cheque

especial, cheque pré-datado, boletos bancários, financiamento de imóveis e de

carro, cartões de crédito, entre outras. Assim, o percentual médio de famílias

endividadas aumentou de 60,2% em 2016 para 60,8% em 2017, como mostra o

quadro abaixo.

Quadro 1: Principais indicadores

Fonte: Peic/CNC.

Seguindo as informações da imagem acima, houve um aumento de 24,2 para

25,4 pontos percentuais dos anos 2016 e 2017 respectivamente em relação às

famílias com contas em atraso, ou seja, 1,2 pontos percentuais de aumento de

inadimplência nas famílias brasileiras. Já as famílias que se declaram sem

condições alguma de quitar suas dívidas em atraso cresceu passou de 9,2 pontos

percentuais em 2016, para 10,2 em 2017, sofrendo um aumento de 1,1 pontos

percentuais.

A CNC (2017, p. 03) relata também que, “o cartão de crédito foi o tipo de

dívida mais citado pelas famílias brasileiras no ano de 2017, por 76,7% daquelas

que disseram ter dívidas, na média anual”, seguido do cheque especial, cheque pré-

datado, crédito consignado, crédito pessoal, carnês, financiamento de carro,

financiamento de casa, entre outras.

4.2.1 Índices e Exemplos de Endividamentos

Segundo o site da VISA - Finanças práticas com toda a facilidade de crédito

que é ofertado ao consumidor, muitos deles não resistem e na maior parte das

vezes acabam por optar pelo financiamento das suas compras, sem ao menos

planejar usar um outro recurso, ou seja, “a falta de controle do orçamento pode leva-

los ao endividamento excessivo”.

Roman e Santos (2016), afirmam que um conteúdo da matemática,

independente da classe social é vivido por todos, é a matemática financeira.

A matemática financeira, a qual, se trabalhada de forma suficiente, pode ser bem influenciadora na transformação da realidade sócio econômica das pessoas. A falta de domínio básico desse conteúdo vem prejudicando a sociedade tornando-a cada vez mais explorada pelas ciladas comerciais, tão preparadas para o aumento das vendas, levando cidadãos desinformados a quadros graves de endividamento pessoal (ROMAN; SANTOS, 2016, p. 02)

Corroborando com os autores acima Nascimento, L menciona que:

Numa sociedade do conhecimento e no mundo atual, em que as pessoas precisam controlar seu orçamento doméstico, gerir seus negócios, discutir bases adequadas de negociação, entre outras transações econômicas, alguns conhecimentos de Matemática Financeira são, sem dúvidas, imprescindíveis (NASCIMENTO L, 2004, p. 50)

Um dos conhecimentos básicos para se começar a ter um entendimento

sobre a matemática financeira, é saber como anda o seu relacionamento com o

dinheiro. Desde cedo começamos a lidar com situações que envolvem dinheiro e é

de suma importância saber utiliza-lo da melhor maneira possível, para se poder tirar

todo proveito do seu dinheiro (BACEN, 2013).

Existem três tipos de endividamento, segundo a VISA são classificados da

seguinte forma:

ATIVO: Quando a pessoa faz dívidas constantes e, como justificativa,

afirma que teve imprevistos.

SUPERENDIVIDAMENTO: Quando a pessoa não tem controle sobre

seus gastos, ou seja, é compulsiva e sempre estoura o limite do

cheque especial, cartão de crédito e não consegue pagar suas dívidas.

PASSIVO: Quando ocorre algum imprevisto (doença, acidente,

desemprego, morte, entre outros), e a pessoa não está preparada

financeiramente para o ocorrido.

Chamamos de endividamento qualquer dívida que a pessoa possui e tem a obrigação de pagar. Por exemplo, todas as vezes que você fez uma compra a prazo, contraiu uma dívida e ficou em situação de endividamento. Superendividamento é o que acontece quando uma pessoa se vê impossibilitada de pagar suas dívidas e passa a ter dificuldades para suprir suas necessidades básicas, como alimentação, moradia e saúde (BUAES, 2015, p. 14).

Seguindo a mesma autora citada acima, ela afirma que a busca por prazer

está cada vez mais aflorada e a felicidade passou a ser medida pelos objetos que se

adquire. Com toda essa facilidade de crédito que o consumidor possui, para os

mesmos, é um “horror” ter de esperar um prazer que pode ser imediato (ex: uma

calça jeans). O fato é que como o prazer é momentâneo, não é nada raro que as

pessoas após passarem por aquele momento de prazer, voltam então a consumir

novamente e novamente, chegando ao ponto de consumir além do que realmente

podem, maior parte das vezes para um status social, que hoje em dia é levado em

consideração. Situações como essa podem levar ao “superendividamento”, levando

muitas vezes o consumidor aos sentimentos de vergonha e culpa.

4.2.1.1 Propagandas

Vivemos em uma sociedade onde tudo gira em torno do consumo. Todos os

dias e em todos os lugares sempre nos deparamos com propagandas e marketing

“aos berros” com apenas a intenção de acender as nossas emoções e criar desejos

por produtos e serviços que, na maior parte das vezes, não precisamos, mas que as

propagandas causaram essa impressão de necessidade (BACEN, 2013, p. 14).

A publicidade usa todos os métodos possíveis para conseguir “fisgar” o

consumidor e os mesmos acabam se deixando levar pelo desejo do consumo em

excesso. Os anúncios em sí próprios atraem o consumidor para ver “apenas” o que

eles querem que seja visto, ou seja, esquecendo-se de pôr alguns dados nos

produtos à venda e, usando jogo de cores, letras maiores e chamativas para quando

usadas em frases e valores de parcelas, chame a atenção do consumidor (BUAES,

2015, p. 18).

Figura 1: Exemplo 1 de propaganda

Fonte: Autoria própria.

A figura 1 mostra um exemplo de propaganda que está com promoção para o

dia das mães, segundo Buaes (2015) relata que esse tipo de propaganda falta

algumas informações como:

Quem deixaria de aproveitar uma oferta de R$ 8,99 por mês e

presentear quem você ama?

Ao ler o anúncio é possível ver que no final você pagaria R$ 215,76 pelo

liquidificador?

Dois anos para pagar um liquidificador?

Será que à vista custaria o mesmo preço?

Corroborando com a pergunta de Buaes, se o preço custaria o mesmo à vista;

Cerbasi diz que:

Esse é um ponto polêmico, pois o comércio tenta nos convencer de que essa ideia é falsa. Definitivamente, não é. Se uma loja parcela seus recebimentos, possui custo financeiro ao repassar suas duplicatas e pré-datados e, por isso, tem condições de dar um desconto para um único pagamento. Se não o faz é porque não quer. Também não é obrigada a fazer. Há financeiras e operadoras de cartão de crédito que oferecem comissões aos lojistas que fecham negociações por meio dos produtos dessas empresas (financiamentos e cartões de crédito), o que realmente acaba fazendo da compra a prazo uma opção mais vantajosa para o lojista. Isso o desestimularia a promover descontos na venda à vista. Entretanto, se o produto que você quer é encontrado em várias lojas do varejo, pesquise. Provavelmente você encontrará algumas com negociações diferenciadas com os fabricantes ou, então, lojas sem vínculo com financeiras e

operadoras de cartão, que provavelmente oferecerão condições interessantes para quem barganhar. (CERBASI, 2012, p. 72).

Figura 2: Exemplo 2 de propaganda

Fonte: Autoria própria.

A figura 2 mostra um exemplo clássico de propaganda, onde está explícito o

valor do desconto, mas não o valor do produto.

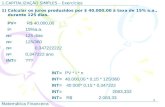

Supomos que Joana entra nessa loja e quer comprar 4 blusas que juntas

somam um valor de R$ 180,00 e se vê com 2 opções de pagamentos.

1°. À vista com 30% de desconto.

2°. Em seis prestações iguais de R$ 40,00 e com a primeira parcela só para

trinta dias.

SOLUÇÃO: Primeiro vejamos o esquema que corresponde às duas opções.

Figura 2.1: Esquemas de pagamentos

Fonte: Autoria própria.

Segundo o mesmo autor, a figura 2.1 seria o exemplo clássico de um

esquema de pagamento com prestações iguais, e através dele conseguir tirar

informações e, saber o quanto de juros Joana estará pagando escolhendo as

opções já citadas. Afirma também que para se calcular a taxa de juros que a loja

cobra será calculada da seguinte forma , logo i = 0,68 = 68%. A loja

cobra 68% de juros ao mês nas vendas à prazo.

Para conseguir enxergar com clareza e obter um resultado positivo ao ver as

duas propagandas, é preciso se ter uma noção básica sobre o que são juros e mais

especificadamente o que são juros compostos, que segundo o Banco Central do

Brasil os juros compostos “são aqueles que, após cada período de capitalização –

normalmente um mês –, são incorporados ao capital principal e passam, por sua

vez, a também render juros. Tratam-se dos chamados “juros sobre juros” ou “juros

capitalizados”.

De acordo com Lima et al (2006, p.47), “uma das importantes aplicações de

progressões geométricas é a Matemática Financeira. A operação básica da

matemática financeira é a operação de empréstimo.”

Sobre Juros Compostos. Segundo o mesmo autor, alguém que disponha de

um capital e o empresta a outra pessoa por um determinado tempo, e após esse

tempo recebe seu capital novamente, porém, acrescido de juros, pois o que houve

foi um empréstimo e, quando ocorre um empréstimo, na maior parte das vezes é

cobrado juros pelo capital emprestado. O resultado do capital mais os juros é

chamado de montante, como se trata de uma progressão geométrica, deve haver a

razão que, nesse caso é chamada de taxa de juros no período. Logo temos:

i = Taxa de juros =

C = Capital

J = Juros

M = Montante

Dispondo dessas informações, Lima et al (2006, p.48), citando um de seus

exemplos, temos que: Roberta tomou um empréstimo de R$ 1.000,00 com 8% de

taxa de juros ao mês. Após um mês a dívida de Roberta será acrescentada por 0,08

X 1.000 reais de juros (J = iC), somando então R$ 80,00 com seu capital inicial.

Como Roberta quitou sua dívida no terceiro mês, ela pagou então R$ 1.259,71, pois

os juros relativos ao segundo mês foram 0,08 X 1.080 = 86,40 e os juros do terceiro

mês corresponderam à 0,08 X 1.166,40 = 93,31. Essa forma de calcular, chama-se

juros compostos ou ‘juros sobre juros’, pois a cada mês muda o capital para se

calcular o valor real dos juros. As pessoas que não tem uma noção básica da

matemática financeira, nesse exemplo enxergam que, tendo a taxa de 8% ao mês

nesses três meses foi cobrado 24% de juros, mas na verdade nos três meses

rendeu 25,97% de juros.

Segundo Santos (2014, p. 202), “é o valor do capital que, aplicado ou captado

a dada taxa e a dado prazo, resultará no montante (M), ou valor futuro (VF), a

receber ou a pagar”, para isso tem-se a fórmula, onde VP = valor presente ou valor

do capital inicial, VF = valor futuro, i = taxa de juros e n = prazo ou período que

ocorreu o investimento ou empréstimo.

Corroborando com o autor, Lima et al (2006, p.49), diz que “essa é a fórmula

fundamental da equivalência de capitais: Para obter o valor futuro, basta multiplicar o

atual por (1 + i)n. Para obter o valor atual, basta dividir o futuro por (1 + i)n”. Afirma

também que para a fórmula das taxas equivalentes, se “a taxa de juros

relativamente a um determinado período de tempo é igual a i, a taxa de juros

relativamente a n períodos de tempo é I tal que 1 + I = (1 + i)n”. (LIMA et al, 2006,

p. 52).

Citando exemplo dos dois autores falados acima temos que:

Exemplo 1. “A taxa anual de juros a 12% ao mês é (1 + 0; 12)12. Daí,

I 2,90=290% ao ano”. (LIMA et al, 2006, p. 52). Ou seja, é de suma importância

saber identificar que uma taxa de 12% ano mês não será 144% ao ano, esse tipo de

relação só acontece nas taxas proporcionais, nesse caso a taxa de 144% ao ano

chama-se taxa nominal e a taxa de 290% ao ano taxa efetiva.

Exemplo 2. Paulo deseja ter em sua conta daqui a um ano R$ 10.940,00, com

uma taxa de 9,40% ao ano. Quanto Paulo deve investir para obter esse resultado?

(SANTOS, 2014, p. 203).

Assim Paulo deverá investir o valor de R$ 10.000,00, para conseguir obter o

valor desejado.

Para se calcular o valor da locação de um imóvel, por exemplo, utiliza-se na

matemática financeira a renda perpétua ou perpetuidade que é um conjunto de

pagamentos ou termos referidas a épocas diversas (mês, bimestre, ano, etc.), (LIMA

et al, 2006, p. 57). Logo tem-se que “o valor de uma perpetuidade de termos iguais a

P, um tempo antes do primeiro pagamento, é, sendo i a taxa de juros, igual a ”,

onde P é o valor da parcela fixa e A chamaremos de valor do imóvel. (LIMA et al,

2006, p. 58).

Um exemplo do autor citado acima usando essas informações. Supondo que

um imóvel vale R$ 40 mil, por quanto ele deve ser alugado se, o dinheiro vale 1% ao

mês?

Ou seja, de acordo com o autor e o exemplo citado, o imóvel deverá ser

alugado por R$ 400,00 mensais.

A cartilha de planejamento financeiro da Caixa econômica (2009, p. 12) diz

que “As armadilhas do consumo são tentadoras. É preciso estar atento e aprender a

fazer contas para manter o orçamento em equilíbrio”. Buaes (2015, p. 49) afirma que

assim como nas propagandas, nos cartões de créditos deve-se ter atenção dobrada.

Eles são ofertados pelas lojas, bancos, supermercados, entre outros. O cartão,

assim como a propaganda, fornece ao consumidor que pague de formas parceladas

as suas compras, assumindo a responsabilidade de pagar o valor na data de

vencimento da fatura e caso o consumidor não pague na data prevista de

vencimento, no momento de pagar a próxima fatura, serão acrescentados juros

altíssimos por cada dia de atraso da fatura. Caso ocorra o pagamento mínimo da

fatura, será o restante que falta para quitar a fatura que serão acrescidos de juros.

A facilidade de obter cartões sem o devido conhecimento das cobranças envolvidas no serviço, como taxas anuais, valor da expedição da fatura, entre outras.

O cartão dificulta que se perceba a quantidade de dinheiro gasto, incentivando o consumo imediato. Afinal, é só “botar no cartão”!

A possibilidade de pagamento mínimo da fatura sugere que essa pode ser uma boa alternativa, no entanto, os juros incidem sobre o restante da dívida, aumentando em muito o valor devido.

Muitos casos de endividamento excessivo têm origem no uso descontrolado do cartão de crédito e no desconhecimento das consequências do pagamento mínimo da fatura do cartão. (BUAES, 2015, p. 50).

“Um consumidor que planeja e é disciplinado é capaz de comprar mais e

pagar menos e ainda conseguir poupar mais” (BANCO CENTRAL DO BRASIL,

2013, p. 38). Várias vezes nos deixamos levar pelas pegadinhas que as

propagandas nos pregam, que faz com que nos cause a sensação de uma

necessidade enorme de obter o produto desejado; é nessa hora que a publicidade

aproveita e termina com êxito o que queria, faz com que o consumidor acredite que

aquela oportunidade será única e que pode não voltar mais com o mesmo preço ou

até mesmo acabar o estoque do produto (BUAES, 2015, p. 20).

4.3 ORÇAMENTO FINANCEIRO FAMILIAR

Segundo a Caixa Econômica Federal (2009, p. 06) o orçamento é “um tipo de

planejamento no qual se discriminam os valores referentes às despesas e receitas

previstas para determinado período. Serve para fazer projeções e acompanhamento

das contas da casa”, ou seja, é um dos instrumentos mais importantes da economia

doméstica.

De acordo com Cerbasi, na vida familiar, a questão financeira pode

influenciar de forma negativa, visto que uma falta de planejamento financeiro e um

descontrole sobre os gastos, pode, na maioria das vezes, gerar uma desarmonia.

Quando a família toma a decisão de dar início a um planejamento financeiro, sabe-

se o quanto é difícil cortar gastos e objetos que trazem conforto e bem-estar.

Grande parte dos problemas de relacionamento entre marido e mulher começa no dinheiro – no excesso ou na falta dele. Quando a renda do casal não dá conta dos gastos do mês, o dia-a-dia tende a uma desagradável monotonia e qualquer proposta mais romântica que envolva gastos é cortada pela raiz. As dificuldades decorrentes dessa escassez geram conflitos entre os cônjuges, que nem sempre percebem que o problema é financeiro. O grande charme do dinheiro está no fato de ele raramente se mostrar como o vilão da história. Se não há dinheiro para um jantar romântico, o problema é percebido como falta de romantismo; se não há dinheiro para renovar o guarda-roupa, o problema é percebido como desleixo; se não há dinheiro para levar as crianças ao parque, o problema é percebido como falta de carinho. Esses problemas encobrem um erro comum: a inabilidade em lidar com o dinheiro ou torná-lo suficiente (CERBASI, 2004).

Segundo o mesmo autor, quando a família se propõe a organizar e controlar a

vida financeira, estima-se que o principal objetivo é a realização da conquista dos

sonhos. Se obtiverem sucesso nesta proposta, certamente irão conquistar os outros

objetivos sem sofrer consequências financeiras.

Conforme a cartilha de planejamento financeiro da Caixa Econômica Federal

(2009), quando se deseja fazer um planejamento para melhorar a situação financeira

familiar, o primeiro passo é saber os ganhos e os gastos da família, ou seja, a

receita e as despesas respectivamente.

Cerbasi (2004), também relata que o primeiro passo para poupar é fazer

sobrar dinheiro. Chega ser ironia dizer que o que realmente faz o dinheiro

“desaparecer” são os pequenos gastos. Os grandes gastos como aluguel,

prestações, transporte, supermercado, eletricidade, todos sabem quanto pagam. Já

os pequenos gastos diários com padaria, presentes, doces, banca de jornal, entre

outros, ao se somar no final do mês criam um rombo no orçamento.

Se o seu orçamento revelar que a soma dos gastos previstos está maior do que os ganhos esperados, é preciso fazer ajustes para adequar a situação. Não se esqueça de deixar uma sobra para cobrir os gastos inesperados. Gastar mais do que se ganha é um grave erro, que pode levar ao endividamento e a problemas financeiros (CEF, 2009).

Pode-se afirmar que é uma necessidade do ser humano, manter um

orçamento ou um controle de receitas e despesas, assim como diz Lunkes:

A necessidade de orçar é tão antiga quanto a própria humanidade. Os homens das cavernas precisavam prever a necessidade de comida para os longos invernos; com isso desenvolveram práticas antigas de orçamento. Há vestígios de práticas orçamentárias formais até mais antigas que a origem do dinheiro (LUNKES, 2003, p. 35).

Dessa forma, pode-se definir o orçamento familiar como sendo o

planejamento e o controle financeiro nesse caso voltado à família. É através dele

que se aprende todas as técnicas de verificação das receitas e das despesas de

uma família, sabendo assim também administrar e aplicar o valor real do seu

patrimônio.

4.3.1 Controle do Orçamento Familiar

O controle do orçamento é tão importante quanto a sua elaboração, e não

existe motivo de uma elaboração sem querer prosseguir. Sanvicente & Santos,

afirmam que:

Na medida do possível esse controle deverá apoiar-se num sistema de informações, cujos produtos serão os relatórios que forneça indicações oportunas e rápidas para a tomada das medidas corretivas cabíveis, e aponte os indivíduos e setores responsáveis pelo desempenho alcançado, seja ele bom ou mal (SANVICENTE & SANTOS, 1995).

Corroborando com Sanvicente & Santos, Cerbasi enfatiza que:

Mais importante do que conquistar um padrão de vida é mantê-lo, e é para isso que devemos planejar. Os maiores benefícios dessa atitude serão notados alguns anos depois, quando a família estiver usufruindo a tranqüilidade de poder garantir a faculdade dos filhos ou a maioria no padrão desejado (CERBASI, 2004).

Segundo os autores citados acima, conquistar o objetivo em relação ao

orçamento financeiro familiar não será nada fácil de início, mas prosseguir com o

controle será uma barreira a ser vencida e quando se der conta estará fazendo o

controle mensal da renda familiar sem esforço algum, e com certeza estará

concluindo outros projetos que há algum tempo pareciam impossíveis.

4.3.2 Elaboração do Orçamento Familiar

A Caixa Econômica Federal (2009), diz que “a elaboração do orçamento

doméstico é essencial para o sucesso financeiro. Definir necessidades e planejar

gastos, considerando a renda disponível, é uma forma inteligente de começar a

economizar”.

O primeiro passo é anotar tudo o que entra (receitas) e tudo o que sai

(despesas), isso é o que chamamos de fluxo de caixa. Essas anotações poderão ser

feitas tanto em papel, bloco de notas, entre outras. Não se deve em hipótese alguma

esquecer de alguma despesa, sendo ela fixa ou variável, algumas fixas, como

exemplo: supermercado, transporte, moradia, escola e as variáveis seriam os

pequenos gastos como exemplo: feira, presentes (em época festiva), entre outros.

Tanto nas despesas fixas como nas variáveis, é preciso identificar o valor da

despesa e a frequência do gasto, sendo mensal ou anual (CEF, 2009).

Quando o fluxo de caixa estiver bem detalhado Blanco (201-, p.12) diz que

É possível fazer estimativas e previsões do que se vai receber, gastar e investir nos próximos meses e anos. Com isso, você estará elaborando um orçamento, processo de estimar e controlar as despesas e gastos, buscando um equilíbrio com as receitas. É instrumento básico para melhorar a sua vida financeira, seja para aumentar os investimentos ou se livrar das dívidas. Ajuda a definir os gastos e monitorar o seu desempenho nesta tarefa.

Quando se fala de elaboração de orçamento familiar, ela deve ser feita

sempre antes do começo do mês, para assim poder fazer um levantamento das

receitas e das despesas. Para no fim verificar se houve uma redução dos gastos e

se o valor estipulado no início do mês se tornou verídico. Vale lembrar que:

No começo, se houver diferenças, ou se alguns itens forem esquecidos na hora de fazer o orçamento. O importante é manter o controle e procurar limitar os gastos aos valores planejados. A cada mês o orçamento deve aproximar-se mais da realidade. Em pouco tempo, esse trabalho será executado de forma natural e todos estarão habituados a ele. (CEF, 2009).

Seguindo as dicas de Buaes (2015, p.38) para uma elaboração do orçamento

mensal deve-se fazer:

Anotar as despesas: valor, data, o local onde gastou (farmácia, ônibus, contas,

etc.)

Agrupar as receitas e as despesas de acordo com as características

(transporte, vestuário, alimentação, e assim por diante).

Identificar as receitas e despesas, tanto fixas quanto variáveis; e analisar os

hábitos de consumo.

Planejar sempre o próximo mês, tendo como base o mês anterior, para assim

estar sempre aprimorando o seu orçamento e poder estar escolhendo os seus

gastos.

Por último e não menos importante, saber que um bom planejamento sempre

estará preparado para cobrir gastos extras e inesperados.

Para poder começar uma organização financeira, precisa-se saber o

significado de receitas e despesas, para poder utilizar a planilha do orçamento

financeiro mensal familiar que está no APÊNDICE B e segundo Buaes (2015, p. 35)

os significados são muito simples como: receitas fixas é todo o dinheiro recebido

mensalmente que não muda, permanece igual; receitas variáveis são aquelas que

chamamos de um “extra ” na receita fixa, ou seja, todo dinheiro que entra no

orçamento mas que varia todo mês; despesas fixas são aquelas que sabemos de

cor maior parte delas como exemplo o pagamento da água e despesas variáveis são

aquelas que sempre acontecem mas que variam de mês em mês.

Corroborando com o que a autora citada acima afirma, o Banco Central do

Brasil (2013, p. 21) diz:

Receitas fixas – Como o próprio nome diz, são receitas que não variam ou variam muito pouco, como o valor do salário, da aposentadoria ou de rendimentos de aluguel. Receitas variáveis – São aquelas cujos valores variam de um mês para o outro, como os ganhos de comissões por vendas ou os ganhos com aulas particulares. Despesas fixas – São despesas que não variam ou variam muito pouco, como o aluguel, a prestação de um financiamento etc. Despesas variáveis – São aquelas cujos valores variam de um mês para o outro, como a conta de luz ou de água, que variam conforme o consumo.

5 METODOLOGIA

Esta pesquisa foi realizada com setenta famílias escolhidas aleatoriamente

que possuem renda mensal de até dez salários mínimos, do perímetro urbano do

município de São Miguel do Iguaçu – PR.

A pesquisa se trata de um método de estudo de caso, onde segundo

Nascimento (2012, p. 96) “consiste em um estudo real que contou e conta com a

participação de profissionais competentes no desenvolvimento de seus estudos e na

apresentação de soluções que o caso requer”.

Já para Young (1960, p. 269) o método de estudo de caso pode ser definido

como um grupo de informações que relatam “uma fase ou a totalidade do processo

social de uma unidade, em suas várias relações internas e nas suas fixações

culturais, quer que seja essa unidade uma pessoa, uma família [...], uma

comunidade ou uma nação”.

Para expandir o estudo de caso, Nascimento (2012, p. 60) afirma que

“consiste no desenvolvimento de uma pesquisa investigativa, baseada no estudo de

um evento de caráter exclusivo, sendo que seus resultados não podem ser

estendidos e aplicados a outros, por mais parecidos ou assemelhados que sejam”.

Quanto à forma de realização do trabalho, foram utilizadas as pesquisas de

natureza qualitativa e/ou quantitativa. Segundo Walliman (2015, p. 71) dados

quantitativos são:

“[...] Podem ser medidos, com maior ou menor precisão, porque contêm alguma forma de magnitude, habitualmente expressa em números. É possível usar procedimentos matemáticos para analisar dados numéricos. Eles podem ser extremamente simples, como contas ou porcentagens, ou mais sofisticados, como testes estatísticos ou modelos matemáticos”.

Segundo o mesmo autor Walliman, (2015, p. 72) dados qualitativos são:

“[...] Eles não podem ser medidos nem contados com precisão; geralmente, são expressos por palavras em vez de números. Atividades e atributos essencialmente humanos – como ideias, costumes, princípios morais e crenças, que são investigados no estudo dos seres humanos e de suas sociedades e culturas – não podem ser definidos nem medidos de modo exato. Isso não significa que sejam, de qualquer modo, menos valiosos do que os dados quantitativos; na verdade, sua riqueza e sutileza conduzem a grandes percepções da sociedade humana”.

Seguindo o mesmo nível de raciocínio imposto acima, concluímos que

usamos números para representar dados quantitativos e, emoções e palavras com

qualidades para representar dados qualitativos.

Os dados foram coletados por meio de questionário, com múltiplas perguntas

fechadas (uma pergunta objetiva com várias alternativas, onde será aceita apenas

uma única resposta), para se obter um resultado com maior precisão. Segundo Gil

(2008, p. 121) questionário se define como uma investigação composta por um

número “x” de questões a ser definida pelo autor, onde as pessoas que as

respondem são submetidas as perguntas sobre conhecimentos, sentimentos,

crenças, gênero, idade, entre outros.

A pesquisa teve como abordagem quanti-qualitativa com objetivo de pesquisa

descritiva, que mostra o que é importante e porque é importante. Segundo Gil (2008,

p. 28) ele afirma que pesquisa descritiva tem como objetivo primordial “a descrição

das características de determinada população ou fenômeno ou o estabelecimento de

relações entre variáveis”. Afirma também que a pesquisa descritiva com as suas

características se tornam mais significativas na utilização de coleta de dados.

Após a coleta dos dados, realizou-se a análise e a interpretação dos dados de

forma qualitativa, onde foi apresentado o questionário relativo à organização

financeira familiar. Também se realizou de uma maneira quantitativa, pois estão

expostos gráficos, números, porcentagens, etc.

Em seguida, verificou-se quanto o cidadão São Miguelense compromete com

a sua renda mensal familiar. Foram entregues e explicados aos mesmos, após o

questionário, uma planilha simples de controle de gastos, para que possam elaborar

uma organização sobre suas rendas mensais. Onde segundo Caixa econômica

federal (2009, p. 05) “a elaboração do orçamento doméstico é essencial para o

sucesso financeiro. Definir necessidades e planejar gastos, considerando a renda

disponível, é uma forma inteligente de começar a economizar”.

6 RESULTADOS E DISCUSSÕES

A pesquisa socioeconômica foi realizada entre as datas um de agosto de

2018 até cinco de outubro do mesmo ano. Foram entrevistas setenta famílias, onde

maior parte dos entrevistados estavam na faixa etária entre 35 e 45 anos com 36%,

assim como mostra a tabela 1.

Tabela 1: Faixa etária das famílias entrevistadas

FAIXA ETÁRIA PESSOAS ENTREVISTADAS PERCENTUAL RELATIVO

Até 25 anos 15 21%

De 25 a 35 anos 9 13%

De 35 a 45 anos 25 36%

Mais que 45 anos 21 30%

Fonte: Autoria própria.

Mais de 54% dos entrevistados possuem residência própria e residem no

imóvel entre 2 ou mais pessoas. Conforme o gráfico a seguir:

Gráfico 1: Números de pessoas morando na mesma residência.

10%

68%

16%

6%

Quantas pessoas moram em sua casa? (Incluindo você)

2 Pessoas

3 Pessoas

4 a 5 Pessoas

Mais que 5 pessoas

Fonte: Autoria própria.

Como mostra o gráfico 1, das setenta famílias entrevistadas, 10% moram em

duas pessoas, 68% moram em três pessoas, 16% moram entre quatro a cinco

pessoas e por fim 6% moram em mais de cinco pessoas.

Através dos entrevistados pode-se perceber que maior parte deles possui

apenas um filho que reside na mesma casa, por se tratar de 68% deles morarem em

apenas três pessoas. Para saber quantos dependem financeiramente, temos o

seguinte gráfico:

Gráfico 2: Número de pessoas dependentes financeiramente.

31%

44%

6%

19%

Quantas pessoas são dependentes financeiramente em sua casa?

1 Pessoa 2 a 3 Pessoas Mais que 3 Pessoas Nenhuma

Fonte: Autoria própria.

De acordo com o gráfico 2, 31% dos entrevistados têm uma pessoa

dependente financeiramente em casa, 44% dizem que são entre duas e três

pessoas dependentes financeiramente, apenas 6% afirmaram que são mais que três

pessoas e por fim 19% não possuem pessoas dependentes financeiramente em

casa. Para essas pessoas serem dependente financeiramente, alguém obviamente

precisa trabalhar e, para isso, obter o dado relativo à renda mensal de cada família.

Gráfico 3: Renda mensal em salários mínimos.

Fonte: Autoria própria.

Com base no gráfico 3 e dispondo das informações dos dados anteriores, a

pesquisa mostra que a renda mensal familiar por membro das famílias entrevistadas

em média é de R$ 1.187,47, ou seja, é quase 25% à mais que um salário mínimo

por integrante familiar.

Essa renda per capita não está tão fora dos padrões, segundo a Agência

IBGE notícias foi divulgado no dia 28 de fevereiro de 2018 que a renda mensal

familiar per capita da população brasileira no ano de 2017 foi de R$ 1.268,00.

Tendo as informações sobre o rendimento familiar, precisa-se saber se os

mesmos fazem um controle diário e mensal sobre tudo o que gastam.

Gráfico 4: Controle diário de gastos.

Fonte: Autoria própria.

Com o gráfico 4 podemos afirmar que das setenta famílias entrevistas apenas

21% afirmam que sim, que fazem um controle diário sobre os gastos, 49% dos

entrevistados dizem que às vezes fazem as anotações dos gastos diários e o

resultado que torna preocupante, é que 30% não fazem nenhum tipo de controle

diário.

Deixando de fazer as anotações diárias sobre os seus gastos, estarão cada

vez mais perto de um descontrole de gastos que só será visto no final do mês, ou

seja, na hora em que as contas chegarem, pois segundo Pinto (2011, p.05) devemos

tomar “cuidado com as despesas pequenas, são delas que partem o descontrole. É

bem provável que você tenha uma grande surpresa!”.

Gráfico 5: Hábito de anotar gastos mensais.

Fonte: Autoria própria.

O gráfico 5 mostra que mais da metade dos entrevistados possuem o hábito

de anotar seus gastos mensalmente. Mesmo com a maioria respondendo que fazem

o controle mensal, não pode-se afirmar que os mesmos possuem uma organização

financeira familiar mensal, pois o percentual dos que não fazem e, dos que às vezes

fazem o controle diário é de 79% somados, ou seja, mesmo os que fazem o controle

no final do mês, sempre acaba por deixar passar algum gasto, por mais pequeno

que seja, isso usado diariamente pode ser fatal para o orçamento familiar.

Um bom exemplo é o querido café da manhã com um belo pão de queijo que

custa apenas R$ 2,50 os dois produtos. Quem deixaria de tomar um bom café por

apenas esse valor? Mas já parou para pensar quanto ele custa, nos seis dias da

semana que você trabalha? Fazendo os cálculos, uma pessoa com esse hábito

diário tem um gasto mensal de aproximadamente R$ 68,00 apenas em café e, cerca

de R$ 815,00 por ano. Olhando por esse lado, o café com pão de queijo não

aparenta ser tão barato, por isso a conclusão de que são os pequenos gastos que

realmente furam o orçamento no final do mês.

Em relação as despesas fixas mensais, 44% disseram que gastam entre 50%

à 80% do seus salários, esse número é extremamente absurdo e alto. Segundo o

jornal Gazeta do Povo do dia 18 de março de 2013 afirma que “especialistas dizem

que parcelamentos não devem superar 30% da renda, mas cada caso é diferente.

Para não ter problemas, é preciso conhecer seus limites”.

Partindo dessas despesas, 62% dos entrevistados afirmaram que possuem

algum tipo de financiamento, dos quais são mostrados a seguir:

Gráfico 6: Tipos de financiamentos.

Fonte: Autoria própria

O gráfico 6 mostra que das famílias que possuem

financiamentos/empréstimos, o que mais se destacou dentre eles foi o imóvel com

53%, 28% possuem empréstimo bancário e dentro desses dois dados percentuais

18% possuem os dois tipos de financiamentos. Cerca de 16% estão endividados

com veículos, 26% estão com empréstimos bancários e entre os endividados com

veículos e empréstimos bancários, estão 5%.

Como um imóvel na maior parte das vezes não é um financiamento que se

quita da noite para o dia, deve-se haver todo um planejamento, pois é uma dívida de

longo prazo. Mesmo que a maior parte da população não tenha o dinheiro para

comprar o imóvel avista nem sempre é uma ótima escolha, segundo Cerbasi

O tradicional conselho de família diz que comprar um imóvel é melhor do que alugar. Cuidado: esse era um conselho muito bom na época em que as taxas de inflação eram elevadas e o mercado financeiro não oferecia alternativas de investimento que acompanhassem a inflação. Comprar pode ser o pior negócio, a não ser que a moradia esteja em local com grande potencial de valorização, esteja abaixo do valor de mercado ou quando o

casal dispõe de recursos no Fundo de Garantia suficientes para pagar significativa parte do valor do imóvel - pelo menos 30%. Isso porque o saldo do FGTS rende juros muito baixos - 3% ao ano mais TR, ou seja, 3% menos que a caderneta de poupança! Mesmo nessa situação, porém, é preciso pensar duas vezes e fazer as contas se vocês tiverem de financiar o restante do valor do imóvel durante um prazo muito longo. Adiem a compra e esperem formar um fundo maior, se for o caso. (CERBASI, p. 51, 2004)

Gráfico 7: Pesquisa e planejamento de compras.

Fonte: Autoria própria.

O gráfico 7 mostra que 54% das famílias entrevistadas não possuem o habito

de pesquisarem preços, apenas quando elas “acham” que irá pesar no bolso. O

consumidor, por vários motivos, acaba deixando de pesquisar preços. Um dos

grandes motivos é aquele “certo carinho” pelo vendedor(a) que os tratam com

preferência, mas segundo o Banco Central do Brasil (2013, p. 37) “os vendedores

em geral recebem treinamento para se tornarem vendedores profissionais. Lojistas,

órgãos de classe, universidades, entre outros, fornecem uma enorme variedade de

cursos com o objetivo de impulsionar a força das vendas”. Por esse motivo é

fundamental que o consumidor saiba que deve pesquisar sim os preços, pedir

descontos, demonstrar até uma certa indiferença com os vendedores, para deixar

claro que você está ali pelo produto e não pelo seu atendimento.

Baseando-se no gráfico 7 formulou-se a seguinte pergunta “atualmente você

realiza compras de formas parceladas e/ou à prazo? (Crediário, cartão de crédito,

cheque especial, etc.)”, a resposta foi de que 100% dos entrevistados realizam esse

tipo de compra, no entanto, 84% deles realizam com frequência. Partindo desse

questionamento, o motivo que mais leva o consumidor a escolher esse tipo de

pagamento com um pouco mais de 51% foi que ‘sempre compraram à prazo’. Como

a maioria sempre comprou à prazo, ficou a curiosidade de como era feito esses

pagamentos.

Gráfico 8: Forma utilizada para pagamento à prazo.

Fonte: Autoria própria.

O gráfico 8 mostra que a forma mais utilizada como pagamento das compras

à prazo é o uso do cartão de crédito, assim como mostra a pesquisa da CNC (2017,

p. 03), que igual a anos anteriores “o cartão de crédito foi o tipo de dívida mais

citado pelas famílias brasileiras em 2017, por 76,7% daquelas que disseram ter

dívidas, na média anual”. Já a pesquisa realizada com as famílias São Miguelenses,

mostra que 47% utiliza mais cartão de crédito, 33% utilizam ainda a forma de

crediário como forma de pagamento, seguido de 13% que utilizam boletos/carnês

bancários e por fim, 7% que utilizam o cheque especial como forma de pagamento.

Corroborando com a pesquisa realizada pela CNC, a pesquisa atual mostra

que 76% dos entrevistados usam com frequência o limite de cartão de crédito e/ou

cheque especial. Aliás muitos deles não percebem a quantidade de juros que estão

pagando por usar esse “benefício” que o banco fornece.

Gráfico 9: Conhecimento sobre o valor a pagar nas compras à prazo.

Fonte: Autoria própria.

O gráfico 9 mostra claramente que mais de 50% das famílias entrevistadas

não sabem o valor total de juros que pagam nos produtos que compram. Buaes

(2015, p. 13) diz que “o fato de muitas transações comerciais serem feitas sem o uso

direto do dinheiro não torna visíveis os valores reais que saem do nosso bolso”, ou

seja, as consequências podem ser rigorosas e as pessoas chegam num patamar de

consumir muito além do que podem ou devem, na maioria das vezes para se obter

um reconhecimento social.

Um número relativamente bom, é saber que 70% dos entrevistados pagam

suas contas em dia, claro que é normal ocorrer algum tipo de emergência e talvez

por esquecimento ou por motivo de “aperto” acabam atrasando algum pagamento

mensal, mas garantiram que estão sempre em dia com o pagamento de suas

dívidas.

Como foi dito anteriormente em relação à algum tipo de emergência, pode

haver algum “aperto” financeiro. É de suma importância que as pessoas saibam

poupar, para que quando um membro da família ficar doente ou até desempregado

eles tenham a poupança para recorrer e não os empréstimos bancários. Os valores

que investem não estão proporcionais com a resposta no gráfico 10, tudo indica que

ao responderem o questionário, não quiseram identificar claramente o valor real que

costumam poupar ou se realmente poupam. 64% dos entrevistados poupam até

20% das receitas ganhas, apenas 17% poupam entre 21% e 30% dos ganhos

mensais, 3% poupam um valor superior a 31% das receitas mensal da família e 16%

não poupam nenhum tipo de valor.

Gráfico 10: Tempo de sobrevivência com reservas.

0

5

10

15

20

25

30

1 A 3 MESES 4 A 6 MESES 7 MESES À 1 ANO NÃO POSSUO RESERVAS

Caso alguém da sua família que trabalhe fique doente, desempregado(a) ou impossibilatado(a) de trabalhar. Por quanto tempo sobreviveria com

suas reservas?

Fonte: Autoria própria.

O gráfico 10 mostra que os 16% que não possuem reservas são os mesmos

que, responderam que, se alguém que trabalhe fique doente ou algo parecido. Eles

irão direto para o número dos inadimplentes no Brasil, que na realidade vem

crescendo cada vez mais, pois não terão condições financeiras de pagar as dívidas.

Das setenta famílias entrevistadas, 23% não conseguiriam sobreviver por mais de

três meses com suas reservas, outros 34% conseguiriam no máximo até seis meses

e por fim 27% conseguiriam sobreviver até um ano sem se preocupar com as

dívidas.

Para esse tipo de situação existem, segundo o Banco Central do Brasil (2013,

p. 49), três maneiras distintas de se lidar: fazer nada, formar uma poupança ou fazer

um seguro. Ao tomar a atitude de não fazer nada (É! quando você não faz nada,

você também está tomando uma atitude), estará assumindo os riscos de uma

situação indesejada e inesperada para seu bolso. Essa atitude só serviria caso não

precisasse usar nada de dinheiro, mas como não conseguimos adivinhar o futuro,

creio que essa não é a melhor opção. A segunda opção é a mais viável e também a

mais difícil quando não se tem nenhum tipo de organização financeira familiar. Essa

atitude tem que partir de todos, pois não adianta apenas um querer poupar e os

outros membros da casa esbanjarem de “produtos” desnecessários. Escolhendo

essa opção tem que colocá-la em prática, ou seja, não pode cair nas tentações e

nas armadilhas que as propagandas oferecem e, torcer para que nada dê errado

enquanto você constrói a sua poupança. A outra opção é de fazer um seguro, porém

fazendo essa opção, você consumidor, tem que estar ciente que terá que pagar por

cada seguro especificadamente, por exemplo, terá que ter um seguro pro automóvel,

outro seguro de vida, um outro seguro para sua casa e assim por diante.

O que se sabe é que se você colocar em prática tanto a segunda quanto a

terceira opção, não pode deixar para poupar se apenas “sobrar” dinheiro, esse

recurso tem de ser colocado na parte das despesas fixas, ou seja, é um

compromisso a ser pago todo mês. Está apresentado no APÊNDICE B como

Investimentos.

Baseando-se em todas as perguntas do questionário aplicado, os

entrevistados chegaram a seguinte conclusão sobre a situação financeira da sua

família.

Gráfico 11: Como está a situação financeira das famílias São Miguelenses.

Fonte: Autoria própria.

O gráfico 11 mostra que, das setenta famílias entrevistadas, 40% se

considera organizada, ou seja, possui todo o controle sobre o dinheiro ganho, não

possui dívidas que compromete o orçamento mensal e sempre que possível poupam

mensalmente. Pouco organizada ficou na frente com 44%, esse grupo em questão

não tem controle total sobre os gastos mensais, possuem dívidas que conseguem

pagar, porém nunca sobra para poupar. Por último temos os desorganizados, com

16%, embora seja o número menor na pesquisa, ainda sim é um número

relativamente alto e preocupante. Esse grupo não sabe o quanto que gasta muito

menos o quanto deve, pagam as dívidas que estão mais atrasadas e sempre fica

alguma pendente e o pior não conseguem nunca poupar.

Então para finalizar temos algumas dicas de Buaes.

Pague suas contas em dia, assim você evita perder dinheiro com o pagamento de juros e multas.

Escolha o vencimento de contas e faturas para a mesma data do mês e, se possível, próximo da data que você recebe seu salário ou suas rendas, pois fica mais fácil acompanhar o pagamento.

Procure ter o controle de todas as compras parceladas (crediário, cheque, cartão de crédito, empréstimos) por meio de um registro escrito.

Evite o excesso de compras parceladas, especialmente de baixo valor; elas podem facilmente cair no esquecimento e comprometer seu orçamento. (BUAES, 2015, p. 40)

7 CONSIDERAÇÕES FINAIS

Há quem diga que “querer não é poder”. Falando financeiramente, eu

particularmente, discordo. Essa frase só é válida se você não consegue estabelecer

um objetivo.

Maior parte da sociedade, é movida pelo consumismo em excesso, com toda

essa facilidade de crédito que o mercado oferece, junto com as suas propagandas,

causam ao consumidor a sensação de que necessitam gastar e gastar mais

dinheiro. Porém, a maioria também reclama que “falta” dinheiro, mas se falta

dinheiro, como que conseguem fazer tantas compras?

A falta de conhecimentos básicos envolvendo a matemática financeira, mostra

que, não sabendo o impacto que um pagamento de juros pode fazer a longo prazo,

obviamente, levará qualquer família ao superendividamento.

O maior erro das pessoas, é acreditar que só está endividada, a partir do

momento em que não consegue mais pagar as suas contas. A partir do momento

em que se compra algo para pagar no outro dia por exemplo, o consumidor já está

endividado. Não é pecado algum estar endividado, mas sim o grau do seu

endividamento.

A falta de uma educação financeira, só deixa claro o quanto é importante para

todos terem esse conhecimento, mesmo que seja só o básico. Conhecendo o

princípio da educação financeira certamente o consumidor começará a perceber as

propagandas, as propostas de empréstimos e financiamentos com maior

discernimento dificilmente cairão nas suas armadilhas.

Afirmamos que, se conseguirem ter e manter uma organização financeira

familiar, todos os objetivos da família serão concretizados. O importante não é o

quanto você poupa no mês, mas sim manter esse ritmo mensalmente e, não querer

guardar dinheiro apenas quando sobra.

Em relação à pesquisa, ficou claro que a maior parte dos entrevistados, não

tem uma noção real do que é uma organização financeira, pois acham que

conseguem manter tudo sob controle, sem precisar anotar nada! Isso é um erro que

não admitem. Como conseguem realizar um controle mensal, se não anotam os

gastos diários? (Como a padaria por exemplo).

Percebe-se também que a renda mensal entre cada membro da família, é

cerca de 25% a mais que um salário mínimo. Mostra que, mais de 50% não

pesquisam preços e que compram à prazo se submetendo a pagar juros pelo

simples fato que “sempre compraram à prazo”.

A pesquisa em si corroborou com a pesquisa da CNC em 2017, que mostrou

que mais de 76% dos brasileiros assim como os entrevistados, estão endividados

com cartões de crédito e que de algum modo sempre acabam utilizando o limite que

possuem, ou seja, no final sempre pagam juros.

Contudo, este trabalho mostrou o quão importante é saber planejar, possuir

uma organização financeira facilita a nossa visão para tudo que envolva o comércio,

que assim estaremos preparados para as propagandas enganosas. Para isso é

necessário seguir algumas regras básicas para se praticar a economia familiar e

possuir um conhecimento básico sobre a matemática financeira, para se conseguir

ter uma saúde financeira da família equilibrada.

REFERÊNCIAS

Banco Central do Brasil. Caderno de Educação Financeira – Gestão de Finanças Pessoais. Brasília: BCB,2013. 72 p. Disponível em: <https://www.bcb.gov.br/pre/pef/port/caderno_cidadania_financeira.pdf>. Acesso em 10 set 2018. ______. O programa de educação financeira do Banco Central. 2012. Disponível em: <https://www.bcb.gov.br/pre/bcuniversidade/introducaoPEF.asp>. Acesso em 10 set 2018. BLANCO, Sandra. Planejamento financeiro – I Curso de Planejamento e Educação Financeira, 201-. Disponível em: <http://www.ubercorporateconsulting.adm.br/resources/eBook-%C3%93rama-Planejamento-Financeiro.pdf>. Acesso em 02 out 2018. BODIE, Zvi e Merton, Robert C; trad. James Sunderland Cook. Finanças. Porto Alegre: Bookman, 2002. BUAES, Caroline Stumpf. Caderno de educação financeira: viver bem com o dinheiro que se tem / Caroline Stumpf Buaes, Denise Comerlato, Johannes Doll. – Porto Alegre : Ed. UFRGS, 2015.

Caixa Econômica Federal - Planejamento financeiro familiar - Brasília: CAIXA, 2009. 20 p.; 20 x 20 cm. – (Educação Financeira; v. 3) CERBASI, Gustavo, Como organizar sua vida financeira: inteligência financeira pessoal na prática. Rio de Janeiro: Elsevier, 2012. ______. Casais inteligentes enriquecem juntos. - São Paulo: Editora Gente, 2004. CNC - Confederação Nacional do Comércio de Bens, Serviços e Turismo. Perfil de endividamento das famílias brasileiras em 2017.Disponível em: <http://cnc.org.br/sites/default/files/arquivos/perfil_de_endividamento_das_familias_brasileiras_em_2017.pdf>. Acesso em 12 set 2018. FARINHAS, Altermir Carlos, Cura! Há solução para sua vida financeira – Curitiba: A.C. Farinhas, 2005. 148p. GATEZA DO POVO. Qual deve ser o limite do endividamento familiar. Disponível em: <https://www.gazetadopovo.com.br/economia/qual-deve-ser-o-limite-do-endividamento-familiar-b1igosnp8jndwahm66x2yxbny/>. Acesso em 08 nov 2018.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa - 3. Ed. – São Paulo: Atlas, 1991. ______. Métodos e técnicas de pesquisa social - 6. ed. - São Paulo: Atlas, 2008. IBGE – instituto brasileiro de geografia e estatística. Rendimento domiciliar per capita. Disponível em: <https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/20154-ibge-divulga-o-rendimento-domiciliar-per-capita-2017>. Acesso em 08 nov 2018. LIMA, Elon Lages. A matemática do ensino médio – volume 2. Elon Lages Lima, Paulo Cezar Pinto Carvalho, Eduardo Wagner, Augusto César Morgado. 6ª edição – Rio de Janeiro: SBM 2006. 308p. LUNKES, Rogério João. Manual de orçamento. São Paulo: Atlas, 2003. MARQUES, Érico Veras, Gestão Financeira Familiar: Como as empresas fazem / Érico Veras Marques, Jacildo Figueiredo Correia Neto – Rio de Janeiro: Alta Books, 2016. MARTINS, José Pio. Educação financeira ao alcance de todos: adquirindo conhecimentos financeiros em linguagem simples – 1. Ed. – São Paulo – SP`: Editora Fundamental Educacional, 2004. 104 p. NASCIMENTO, Luiz Paulo do – Elaboração de projetos de pesquisa: monografia, dissertação, tese e estudo de caso, com base em metodologia científica – São Paulo: Cengage Learning, 2012. NASCIMENTO, Pedro Lopes do. A Formação do Aluno e a Visão do Professor do Ensino Médio em Relação à Matemática Financeira. 2004, 187 f. Dissertação (Mestrado em Educação Matemática) – PUC São Paulo, 2004, p. 50. Disponível em: <https://sapientia.pucsp.br/bitstream/handle/18475/1/dissertacao_pedro_lopes_nascimento.pdf>. Acesso em 08 nov 2018. PINTO. Hercules R. Cartilha de Educação Financeira. 2011. Disponível em: <https://www.fundacaosanepar.com.br>. Acesso em 25 out 2018. ROMAN, Maria Janeth; Santos; Margarete A. dos. O uso da matemática financeira na gestão do orçamento familiar. 2016. Disponível em: <http://www.diaadiaeducacao.pr.gov.br/portals/cadernospde/pdebusca/producoes_pde/2016/2016_artigo_mat_uepg_mariajanethroman.pdf>. Acesso em 25 out 2018.

SANTOS, José Odálio dos. Finanças pessoais para todas as idades: um guia prático. São Paulo: Atlas, 2014. SANVICENTE, Antônio Zorato; SANTOS, Celso da Costa. Administração financeira. São Paulo: Atlas, 1995. SECRETARIA DE ESTADO DA EDUCAÇÃO DO PARANÁ. Diretrizes Curriculares da Rede Pública de Educação Básica do Estado do Paraná. Curitiba, 2009.

VISA Finanças Práticas – Educação financeira para todos. 2005. Disponível em: <https://www.financaspraticas.com.br>. Acesso em 28 out 2018. WALLIMAN, Nicholas – Metodos de pesquisa. Revisão técnica de Patricia Viveiros de Castro Krakauer; tradução de Arlete Si- mille Marques. – São Paulo: Saraiva, 2015. 192 p. (Homem, cultura e sociedade) YOUNG, Pauline V. Métodos científicos de investigación social. México, Instituto de investigadores Sociales de La Universidad Del México,1960.

APÊNDICE A – PESQUISA SOCIOECONÔMICA

Para essa pesquisa será utilizado um questionário como coleta de dados, com as

trinta famílias do município de São Miguel do Iguaçu. Onde será mantido total sigilo

tanto das resposta quanto da identificação. Toda resposta será utilizado apenas para

fins da pesquisa.

1. Indique sua faixa etária:

( ) Até 25 anos ( ) De 25 a 35 anos

( ) De 35 a 45 anos ( ) Mais que 45 anos

2. O imóvel onde você mora é?

( ) Próprio ( ) Alugado

( ) Financiado ( ) Cedido temporariamente

3. Quantas pessoas moram em sua casa? (Incluindo você)

( ) 2 pessoas ( ) 3 pessoas

( ) 4 a 5 pessoas ( ) Mais que 5 pessoas

4. Quantas pessoas são dependentes financeiramente em sua casa?

( ) 1 pessoa ( ) De 2 a 3 pessoas

( ) Mais que 3 pessoas ( ) Nenhuma

5. Qual a renda mensal da sua família em salários mínimos?

( ) Até 2 ( ) Entre 2 e 3

( ) Entre 3 e 4 ( ) Entre 4 e 6

( ) Entre 6 e 10 ( ) Maior que 10

6. Você faz um controle diário sobre seus gastos?

( ) Sim ( ) Às vezes ( ) Nunca

7. Você possui o hábito de anotar seus gastos mensais?

( ) Sim, sempre no final do mês faço as anotações em um caderno ou

planilha todos os gastos mensais.

( ) Confiro apenas o extrato bancário no final do mês

( ) Às vezes